CORSO DI FORMAZIONE «ORIGINE PREFERENZIALE (EUR1 EUR-MED ATR)»

|

|

|

- Luca Lelli

- 8 anni fa

- Visualizzazioni

Transcript

»")

1 CORSO DI FORMAZIONE «ORIGINE PREFERENZIALE (EUR1 EUR-MED ATR)» Mercoledì 20 e Mercoledì 27 Maggio ore 8,45 Sala Turismo Relatore: Simone Del Nevo Studio Del Nevo

2 IL REBUS DELL ORIGINE DELLA MERCE Presentazione a cura di: SIMONE DEL NEVO

3 NOMENCLATURA COMBINATA Con il termine nomenclatura combinata si intende il codice doganale attraverso il quale sono classificati i prodotti. Negli scambi intraue (acquisti e/o vendite) è sempre un codice di 8 numeri Nell export con l extraue i numeri sono 8 Nell import da extraue i numeri sono 10 I caratteri salgono a 12 solo per i prodotti agricoli

4 VOCE DOGANALE Per individuare l esatta voce doganale si può consultare: - La Gazzetta Ufficiale della Comunità Europea (verso ottobre vengono pubblicati i codici validi per l anno successivo) - Il sito dell Agenzia delle dogane: - Un spedizioniere/doganalista di fiducia - Il software intraweb distribuito gratuitamente dalla Dogana per la compilazione dei modelli instrastat - L Agenzia delle Dogane

5

6

7 INFORMAZIONE TARIFFARIA VINCOLANTE La I.T.V. è un parere, relativo alla classificazione delle merci, rilasciato ad personam ad ogni operatore che ne faccia richiesta per i propri prodotti. Ha validità di 6 anni a partire dalla data del suo rilascio. Dal 1 giugno 2016 la validità verrà ridotta a 3 anni La domanda di I.T.V. deve essere preventiva alla presentazione della merce in dogana. E stata introdotta in Germania sin dal 1902, ma solamente con il Regolamento 1715/90 è stata adottata anche in ambito Comunitario.

8 INFORMAZIONE TARIFFARIA VINCOLANTE Chiunque può chiedere una I.T.V. (anche un operatore non comunitario). Una I.T.V., in caso sopravvenuta incompatibiltà con nuove note esplicative cessa di avere validità. Il richiedente può opporre ricorso contro una I.T.V. da lui stesso provocata qualora la decisione non sia conforme alle aspettative.

9 CHE COSA SI INTENDE CON ORIGINE? In ambito doganale esistono due concetti di origine che perseguono finalità differenti: ORIGINE NON PREFERENZIALE ORIGINE PREFERENZIALE Anche la normativa di riferimento, sia pur strettamente collegata, è senza dubbio differente.

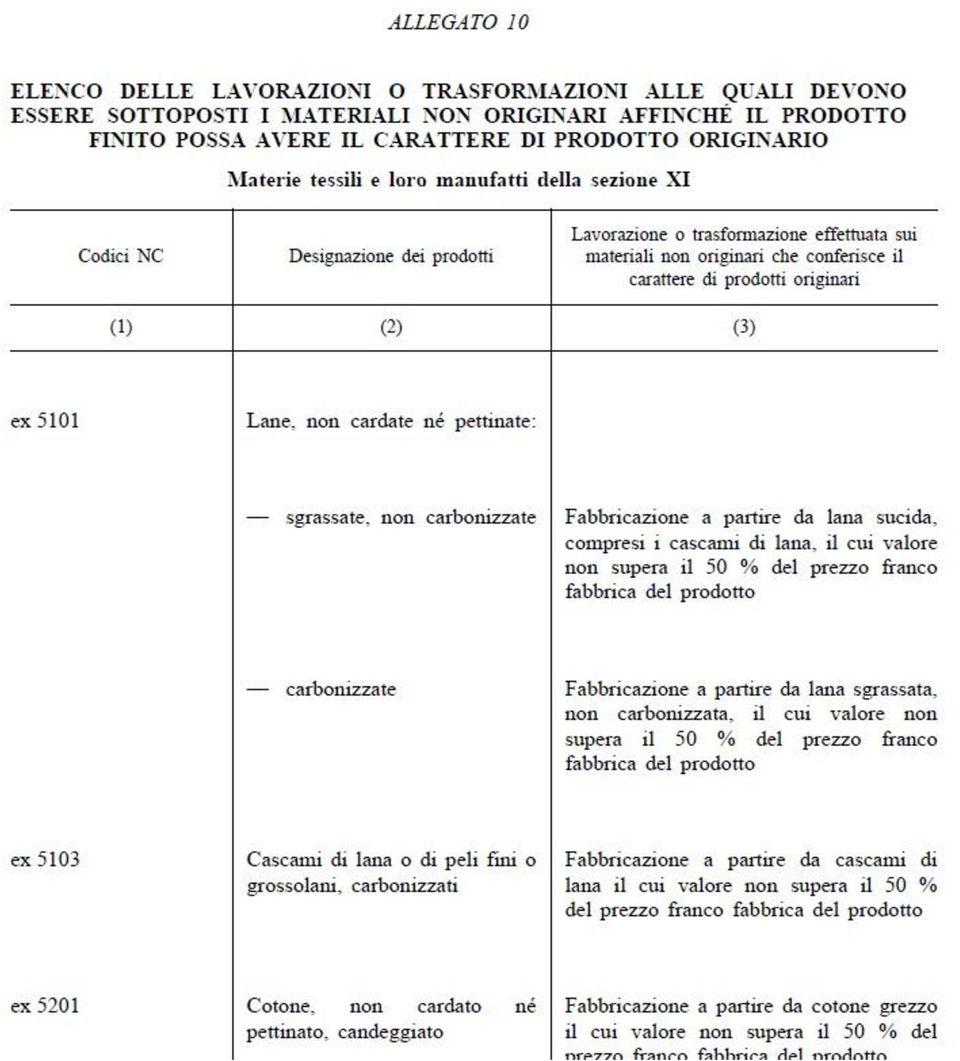

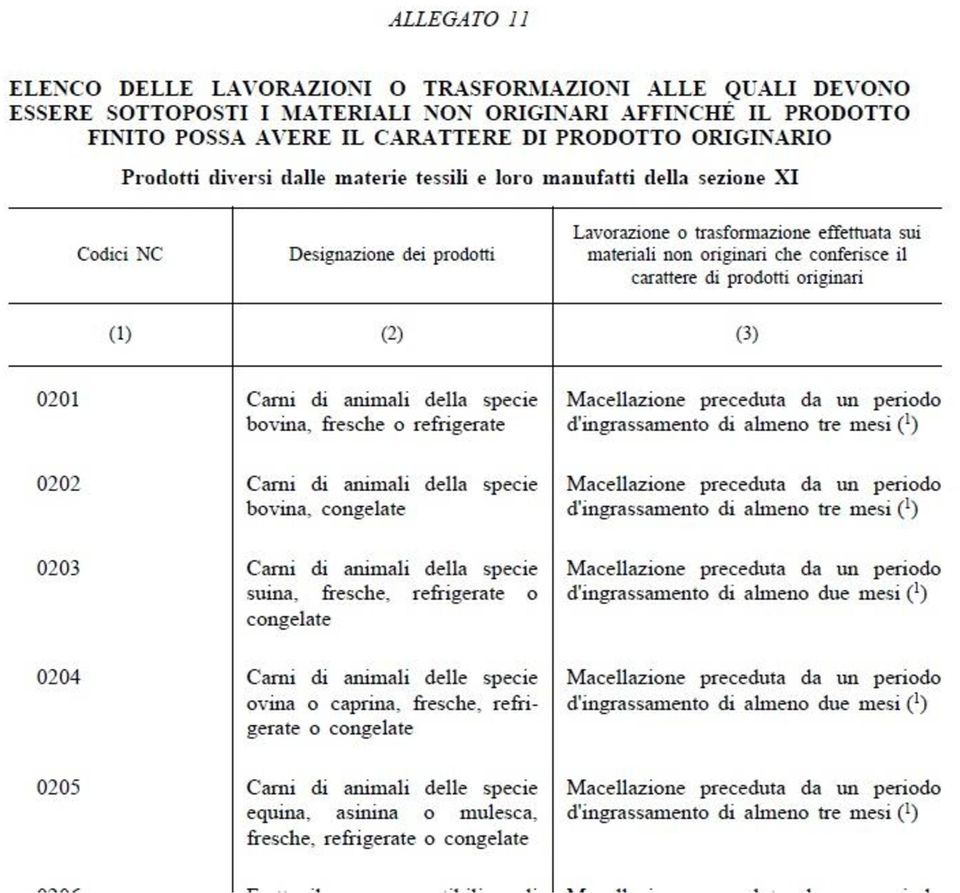

10 LE FONTI DELL ORIGINE NON PREFERENZIALE Le fonti giurisprudenziali sono variegate. Al fine di avere un quadro di riferimento: Regolamento UE 952/2013 (Nuovo Codice Doganale che assorbe Reg. Cee 2913/92) Reg. Cee 2454/93 (DAC) con i relativi allegati 9, 10 e 11 Accordo di Madrid Circolari dell Agenzia delle Dogane e del Ministero dello Sviluppo Economico Normative estere valide localmente in ciascun Paese

con i relativi allegati 9, 10 e 11 Accordo di Madrid Circolari dell Agenzia delle")

11 ORIGINE NON PREFERENZIALE Ruotano intorno al concetto di origine non preferenziale l applicazione delle misure all importazione dei prodotti quali: divieti, contingenti, massimali, dazi antidumping e compensativi, etichettatura di origine, rilevazione dei dati statistici del commercio internazionale.

12 ORIGINE NON PREFERENZIALE DELLE MERCI La definizione di origine non preferenziale delle merci viene stabilita dall art.24 del Codice Doganale Comunitario (Reg. Cee 2913/92): Una merce alla cui produzione hanno contribuito due o più Paesi è originaria del Paese in cui è avvenuta l ultima trasformazione o lavorazione sostanziale, economicamente giustificata ed effettuata in un impresa attrezzata a tale scopo, che si sia conclusa con la fabbricazione di un prodotto nuovo od abbia rappresentato una fase importante del processo di fabbricazione

13 ORIGINE NON PREFERENZIALE PER ATTRIBUIRE L'ORIGINE NON PREFERENZIALE AD UN PRODOTTO DEVE ESSERE APPORTATA UNA LAVORAZIONE SOSTANZIALE ALLEGATI 10 E 11 DISPOSIZIONI DI ATTUAZIONE DEL CODICE DOGANALE COMUNITARIO

14 LA TRASFORMAZIONE SOSTANZIALE La Corte di Giustizia (sentenza del causa n.49/76) ritiene che l'ultima trasformazione sostanziale si verifichi solamente nell'ipotesi in cui: il prodotto che ne risulta abbia composizione e proprietà specifiche che non possedeva prima di essere sottoposto a tale trasformazione o lavorazione

15 PRODOTTI TESSILI In base a quanto stabilito dall art.37 delle Disposizioni di Attuazione del Codice Doganale Comunitario (Reg. 2454/93), si considerano trasformazioni complete le lavorazioni o trasformazioni che hanno l effetto di classificare i prodotti ottenuti in una voce della nomenclatura combinata diversa da quella relativa a ciascuno dei prodotti non originari ottenuti. ALLEGATO 10 Tuttavia nell allegato 10 del Reg. Cee 2454 per le voci doganali espressamente richiamate deve farsi riferimento alla specifica regola prevista alla colonna 3 indipendentemente dalla circostanza che si verifichi il cambio di voce doganale o meno

16

17 LAVORAZIONI INSUFFICIENTI (per i tessili) L art.38 del Reg. Cee 2454 elenca le lavorazioni che per loro natura debbono considerarsi sempre insufficienti a conferire l origine: 1) Le manipolazioni destinate ad assicurare la conservazione dei prodotti 2) Le semplici operazioni di spolveratura, vagliatura, cernita, classificazione, assortimento, lavatura, riduzione in pezzi 3) I cambiamenti di imballaggio, le divisioni o riunione di partite (semplice insaccatura, collocamento in astucci, scatole o su tavolette)

I cambiamenti di imballaggio, le divisioni o riunione di")

18 LAVORAZIONI INSUFFICIENTI (per i tessili) 4) L apposizione sui prodotti e sul loro imballaggio di marchi, etichette o altri segni distintivi di condizionamento 5) La semplice riunione di parti di prodotti per costituire un prodotto finito 6) Il cumulo di due o più delle operazioni sopra elencate

Il cumulo di due o più delle operazioni")

19 PRODOTTI NON TESSILI Per determinare l acquisizione del carattere originario di tutti i prodotti NON TESSILI si deve fare riferimento ALLEGATO 11 del Reg. Cee 2454/93

20

21 I PARERI DEL WTO article_1622_en.htm ms/customs/customs_duties/rules_ origin/nonpreferential/article_1622_en.htm

22

23 ATTESTAZIONE DI ORIGINE L origine non preferenziale delle merci viene attestata con il certificato di origine rilasciato dalla Camera di Commercio competente per territorio

24 ORIGINE PREFERENZIALE L origine preferenziale delle merci deve essere valutata con riferimento alle regole fissate dagli accordi siglati dall Unione Europea con i singoli Paesi o gruppi di Paesi extracomunitari

25 ORIGINE PREFERENZIALE E uno strumento che consente ai prodotti importati e/o esportati da o verso alcuni Paesi, e che soddisfano precisi requisiti, la concessione di benefici daziari Tali benefici riguardano la concessione di un trattamento preferenziale, ovvero la riduzione di dazi o la loro esenzione

26 ORIGINE PREFERENZIALE Alla base vi è generalmente un accordo tra due o piu Paesi attraverso il quale per lo scambio di determinati prodotti riconosciuti come originari di uno dei Paesi contraenti, viene riservato appunto un trattamento preferenziale. Ciò significa ad esempio che la concessione di benefici daziari da parte dell U.E. a determinati Paesi è reciprocamente riconosciuta, all atto dell importazione a destino, a merci esportate dalla UE nei Paesi extracomunitari firmatari degli accordi di origine preferenziale.

27 ORIGINE PREFERENZIALE Le fonti dell origine preferenziale: Regolamento UE 952/2013 (Nuovo Codice Doganale che assorbe Reg. Cee 2913/92) Reg. CE 2454/93 (Dac) Accordi siglati dalla UE con singoli Paesi o gruppi di Paesi extracomunitari (contenuti nelle Gazzette Ufficiali della UE)

28 ORIGINE PREFERENZIALE PER ATRRIBUIRE L'ORIGINE PREFERENZIALE AD UN PRODOTTO E' NECESSARIO CHE QUESTO SUBISCA UNA LAVORAZIONE SUFFICIENTE

29 ORIGINE PREFERENZIALE REGOLE DEI VARI SETTORI ESCLUSO IL TESSILE: A) Cambio della nomenclatura combinata B) Criterio dell incidenza del costo dei materiali impiegati extraue sul prezzo di vendita EXW C) Doppia condizione: cambio della nomenclatura combinata + criterio del costo dei materiali impiegati extraue sul prezzo di vendita EXW D) Regole alternative REGOLE DEL SETTORE TESSILE Sono in genere regole molto restrittive che possono talvolta consentire l impiego del solo filato extracomunitario imponendo che la restante parte dell attività venga svolta nella UE

30 LE DISTINTE BASE Per verificare il rispetto della regola del costo della materia prima sul prezzo di vendita è necessario tracciare tutti i dati a livello di distinta base Nella distinta tutti gli item devono essere costificati con indicazione della relativa origine preferenziale (o meno) E opportuno che in distinta base si possa individuare anche la voce doganale

31 IL PREZZO EXW Per prezzo franco fabbrica si intende il prezzo franco fabbrica pagato per il prodotto al fabbricante, nel cui stabilimento è stata effettuata l'ultima lavorazione o trasformazione, a condizione che esso comprenda il valore di tutti i materiali utilizzati. Per valore dei materiali si intende il valore in dogana al momento dell'importazione dei materiali non originari impiegati

32 DOVE REPERIE GLI ACCORDI ustoms_duties/rules_origin/introduction/artic le_403_en.htm E opportuno sottolineare che le regole possono variare in funzione di due variabili: Voce doganale del prodotto Paese di destinazione delle merci

33 ESTRATTO ACCORDO UE/SVIZZERA

34 PARTI DI RICAMBIO ACCESSORI ED UTENSILI SE VENDUTI QUALE DOTAZIONE DEL BENE PRINCIPALE: SEGUONO LE REGOLE DELL'OGGETTO PRINCIPALE SE VENDUTI SEPARATAMENTE: SEGUONO LE REGOLE FISSATE PER LA SPECIFICA VOCE DOGANALE DELLA PARTE DI RICAMBIO

35 IMPORTAZIONE DEFINITIVA LA SEMPLICE IMPORTAZIONE DI BENI EXTRACOMUNITARI CON PAGAMENTO DEL DAZIO E VERSAMENTO DELLA RELATIVA IVA NON CONFERISCE MAI L'ORIGINE ALLE MERCI I BENI SDOGANATI VENGONO DEFINITI NAZIONALIZZATI AI FINI DELLA CIRCOLAZIONE MA NON AI FINI DELL'ORIGINE

36 ASSORTIMENTI SI CONSIDERANO ORIGINARI A CONDIZIONE CHE TUTTI I PRODOTTI CHE LI COMPONGONO SIANO ORIGINARI UN ASSORTIMENTO COMPOSTO DA PRODOTTI ORIGINARI E NON ORIGINARI SI CONSIDERA ORIGINARIO A CONDIZIONE CHE IL VALORE DEI PRODOTTI NON ORIGINARI NON SUPERI IL 15% DEL PREZZO FRANCO FABBRICA DELL'INTERO ASSORTIMENTO

37 ELEMENTI NEUTRI NELLA DETERMINAZIONE DELL'ORIGINE DI UNA MERCE NON OCCORRE DETERMINARE L'ORIGINE DEI SEGUENTI ELEMENTI UTILIZZATI PER OTTENERE IL PRODOTTO FINITO: ENERGIA E COMBUSTIBILE IMPIANTI ED ATTREZZATURE MACCHINE ED UTENSILI MERCI CHE NON ENTRANO NELLA COMPOSIZIONE FINALE DELLO STESSO

38 ZONA EURO-MEDITERRANEA (CUMULO DELL'ORIGINE) Il Consiglio della Ue ha creato una zona di libero scambio tra la UE ed i seguenti partners: Algeria, Cisgiordania e la Banda di Gaza, Egitto, Isole Faeroer, Islanda, Israele, Giordania, Libano, Marocco, Norvegia, Svizzera, Siria, Tunisia e Turchia

39 I CUMULI DEI BALCANI La Ue ha creato una seconda area geografica nella quale potranno essere cumulate le origini preferenziali: Albania (AL) Bosnia (BA) Ex Repubblica jugoslava di Mecedonia (MK) Montenegro (ME) Serbia (RS) Turchia (TR)

40 TRASPORTO DIRETTO AL FINE DI BENEFICIARE DELLE RIDUZIONI/ESENZIONI DAZIARIE LA MERCE DEVE SPOSTARSI DIRETTAMENTE DAL PAESE DI ORIGINE AL PAESE DI DESTINAZIONE SE CIO' NON SI VERIFICA E' NECESSARIO UN CERTIFICATO DI NON MANIPOLAZIONE

41 LAVORAZIONI INSUFFICIENTI (ORIGINE PREFERENZIALE) 1) Le manipolazioni destinate ad assicurare la conservazione dei prodotti 2) Le semplici operazioni di spolveratura, vagliatura, cernita, classificazione, assortimento, lavatura, riduzione in pezzi 3) I cambiamenti di imballaggio, la scomposizione o composizione di confezioni (semplici operazioni di inserimento in bottiglie, boccette, borse, casse o scatole o di fissaggio a supporti di cartone, su tavolette, ed ogni altra semplice operazione di condizionamento 4) L apposizione sui prodotti e sul loro imballaggio di marchi, etichette o altri segni distintivi di condizionamento

42 LAVORAZIONI INSUFFICIENTI (ORIGINE PREFERENZIALE) 5) La semplice miscela di prodotti anche di specie diverse, quando uno o più componenti della miscela non rispondano alle condizioni fissate per poter essere considerate originarie del Paese beneficiario o della Comunità 6) Il semplice assemblaggio di parti allo scopo di formare un prodotto completo 7) il cumulo di una o più delle operazioni sopra elencate 8) La macellazione di animali

43 EUR 1 EUR MED FORM A - ATR I documenti che attestano l origine preferenziale delle merci: Eur 1: valido nell intescambio con quasi tutti i Paesi firmatari di accordi Eur Med: nell ambito dei cumuli Dichiarazione di origine preferenziale in fattura Form A: valido solo in import dai Paesi in via di sviluppo ATR: valido solo nell interscambio con la Turchia per i prodotti industriali (per i prodotti agricoli e siderurgici si usa Eur 1)

44 EMISSIONE CERTIFICATI I CERTIFICATI DI ORIGINE PREFERENZIALE DEVONO ESSERE EMESSI CONTESTUALMENTE ALL'EFFETTUAZIONE DELL'ESPORTAZIONE POSSONO ESSERE EMESSI ANCHE A POSTERIORI IN SEGUITO A FURTO, PERDITA O DISTRUZIONE E' POSSIBILE EMETTERE DUPLICATI

45 RICHIESTA CERTIFICATO EUR1 IL CERTIFICATO EUR1 VIENE RILASCIATO DALLE AUTORITA' DOGANALE DEL PAESE ESPORTATORE SU RICHIESTA SCRITTA DELL'ESPORTATORE O, DIETRO RESPONSABILITA' DI QUEST'ULTIMO, DAL SUO RAPPRESENTANTE AUTORIZZATO LE AUTORITA' CHE RILASCIANO IL CERTIFICATO DEVONO VERIFICARE IN PARTICOLARE LA DESCRIZIONE MERCEOLOGICA DEL CERTIFICATO EUR1 PER IMPEDIRE OGNI AGGIUNTA FRAUDOLENTA

46 Rilascio certificati EUR1 e ATR Art. 110 DAC (estratto): l'esportatore o il suo rappresentante autorizzato allega alla domanda ogni documento giustificativo utile, atto a comprovare che i prodotti da esportare possono dar luogo al rilascio di un certificato di circolazione delle merci EUR.1 allo scopo di verificare se siano soddisfatte le condizioni di cui al paragrafo 5, le autorità pubbliche competenti del paese o territorio beneficiario o le autorità doganali dello Stato membro di esportazione hanno la facoltà di richiedere qualsiasi documento giustificativo e di procedere a qualsiasi controllo da essa ritenuto utile...

47 Procedura di rilascio dei certificati di circolazione EUR.1 (protocolli di origine) Le autorità doganali che rilasciano i certificati di circolazione EUR.1 prendono tutte le misure necessarie per verificare il carattere originario dei prodotti e l osservanza degli altri requisiti di cui al presente protocollo. A tal fine, esse hanno la facoltà di richiedere qualsiasi prova e di procedere a qualsiasi controllo dei conti dell esportatore nonché a tutte le altre verifiche che ritengano opportune.

48 Circolare 11/D Intensificazione dei controlli al momento del ricevimento della domanda di rilascio Richiesta di dichiarazione sostitutiva di atto notorio completa di delega al rappresentante in dogana (non più sufficiente l indicazione su fattura) Documentazione giustificativa dell origine (con particolare attenzione alle esportazioni da parte di soggetti non produttori) Presentazione della domanda di rilascio, completa di tutte le informazioni e dei documenti dovuti, entro il limite dei dieci giorni antecedenti la presunta data di presentazione della dichiarazione doganale (numerose deroghe da parte degli uffici periferici, deroga per soggetti AEO, esportatori autorizzati)

49 DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (ART.19 e 47 D.P.R. 28 DICEMBRE 2000, N. 445) Il sottoscritto, nato a il, residente, in qualità di, sede legale a, P. iva, consapevole delle responsabilità e degli obblighi stabiliti dalla vigente normativa comunitaria D I C H I A RA Che le merci descritte nella fattura n. del soddisfano le condizioni richieste per ottenere il certificato di circolazione EUR1, in particolare dichiara che le merci di cui sopra: ( A ) sono state prodotte nel nostro stabilimento e rispondono alle norme in materia di origine preferenziale negli scambi tra UE e ; ( B ) sono state acquistate da fornitori nazionali/comunitari e rispondono alle norme in materia di origine preferenziale negli scambi verso come da dichiarazione del fornitore depositata presso i nostri uffici emessa in conformità al reg. CE. n. 1207/2001 ( C ) sono state ottenute in (paese e/o gruppo di paesi) e rispondono alle norme in materia di origine preferenziale con (paese e/o gruppo paesi) come da documentazione in nostro possesso (documenti di importazione, fatture ecc.) A riscontro delle condizioni sopra dichiarate oltre alla documentazione prodotta contestualmente alla domanda di rilascio del certificato EUR/1, si impegna espressamente a fornire all Autorità Doganale qualsiasi altra prova documentale o giustificazione che quest ultima richieda, nonché ad accettare ogni eventuale controllo. Per quanto sopra, con la presente, conferisce espresso incarico alla a formulare, alla dogana di competenza, domanda di rilascio del certificato EUR1 in relazione alle merci descritte nella fattura di cui sopra. La viene autorizzata a compiere tutto quanto necessario per l ottenimento del certificato EUR/1 ed è fin d ora espressamente manlevata da qualsiasi responsabilità legata direttamente od indirettamente all espletamento della procedura oggetto del presente incarico

50 Riflessi penali Non veritiera dichiarazione dell esportatore/rappresentante, circa la rispondenza delle merci ai criteri dovuti configura reato di falso in atto pubblico - ai sensi dell art.483 del c.p. (Chiunque attesta falsamente al pubblico ufficiale, in un atto pubblico, fatti dei quali l'atto è destinato a provare la verità, è punito con la reclusione fino a due anni)

51 CONSERVAZIONE CERTIFICATI L'ESPORTATORE DEVE ESSERE IN GRADO DI DIMOSTRARE L'ORIGINE PREFERENZIALE DELLE MERCI ESPORTATE I CERTIFICATI DI ORIGINE PREFERENZIALE DEVONO ESSERE CONSERVATI AI FINI DI EVENTUALI CONTROLLI PER ALMENO TRE ANNI Solo l accordo Corea impone la conservazione per 5 anni

52 CONTROLLI DOGANALI IL CONTROLLO PUO' ESSERE DISPOSTO: ALL'ATTO DELL'EFFETTUAZIONE DELL'OPERAZIONE DOGANALE A POSTERIORI PER SONDAGGIO PER FONDATI MOTIVI

53 DICHIARAZIONE DI ORIGINE PRERENZIALE IN FATTURA La soglia per apporre liberamente la dichiarazione varia da accordo ad accordo. Nella maggior parte dei casi il limite è fissato a Euro anche se talvolta possono essere previsti limiti inferiori (ad esempio Tunisia e Marocco Euro 5110). Tuttavia, superati i limiti fissati dai singoli accordi, l esportatore che intenda dichiarare l origine preferenziale delle merci in fattura, senza emettere l Eur1, deve essere espressamente autorizzato dall autorità doganale: acquisendo così la qualifica di esportatore autorizzato

54 ESPORTATORE AUTORIZZATO La richiesta di autorizzazione deve essere inoltrata all Agenzia delle dogane competente per zona. Resta peraltro inteso che la ditta richiedente dove comunque concedere l accesso in tutte le proprie filiali ed unità di produzione alle autorità doganali al fine di consentire i necessari controlli L operatore risulta peraltro tenuto a richiedere una specifica autorizzazione per ciascun Paese di destinazione delle proprie merci in quanto non risulta possibile il rilascio di una generica autorizzazione valida per tutti i Paesi i cui accordi prevedano, nel protocollo di origine, la figura dell esportatore autorizzato

55 LA DICHIARAZIONE VERSIONI IN ITALIANO DELLA DICHIARAZIONE DI ORIGINE PREFERENZIALE L esportatore delle merci contemplate nel presente documento (autorizzazione doganale n ) dichiara che, salvo indicazione contraria, le merci sono di origine preferenziale. (in luogo dei puntini sospensivi andrà indicato il Paese di origine). Segue la firma dell esportatore (dove necessario) VERSIONE IN INGLESE DELLA DICHIARAZIONE DI ORIGINE PREFERENZIALE The exporter of the products covered by this document declares (customs authorization number..) that, except where otherwise clearly indicated, theese products are of. preferential origin. Segue la firma dell esportatore (dove necessario).

56 DICHIARAZIONE DEL FORNITORE Il fornitore dovrà limitarsi a sottoscrivere una dichiarazione da inserirsi in fattura: Il sottoscritto dichiara che le merci descritte in questo documento... sono originarie... e rispondono alle norme in materia di origine che disciplinano gli scambi con... Cumulo applicato con Cumulo non applicato Si impegna a presentare alle competenti autorità doganali tutta la necessaria documentazione giustificativa Luogo e data, nome della ditta e firma. La firma del fornitore deve essere apposta in forma autografa originale. E' tuttavia consentita l'apposizione della firma non autografa nell'ipotesi in cui il fornitore si avvalga di sistemi di elaborazione elettronica delle dichiarazioni a condizione che venga rilasciato al cliente un impegno scritto in cui il fornitore si assume la piena responsabilità per ogni dichiarazione rilasciata.

57 DICHIARAZIONE LUNGO TERMINE FORNITORE Il sottoscritto dichiara che le merci qui di seguito descritte: che sono regolarmente fornite a... sono originarie... e rispondono alle norme in materia di origine che regolano gli scambi preferenziali con... La presente dichiarazione vale per tutti gli invii di detti prodotti dal... al... Cumulo applicato con.. Cumulo non applicato Si impegna ad informare immediatamente della perdita di validità della presente dichiarazione. Si impegna a presentare alle competenti autorità doganali tutta la necessaria documentazione giustificativa. Luogo e data, nome della società e firma.

58 DICHIARAZIONE LUNGO TERMINE FORNITORE La firma del fornitore deve essere apposta in forma autografa originale. E' tuttavia consentita l'apposizione della firma non autografa nell'ipotesi in cui il fornitore si avvalga di sistemi di elaborazione elettronica delle dichiarazioni a condizione che venga rilasciato al cliente un impegno scritto in cui il fornitore si assume la piena responsabilità per ogni dichiarazione rilasciata

59 RILEVANZA DELLA DICHIARAZIONE La dichiarazione del fornitore è l unico documento atto a provare l origine preferenziale delle merci acquistate. Le merci impiegate nel processo produttivo non accompagnate dalla dichiarazione del fornitore devono essere considerate come merci di origine non preferenziale

60 Non costituiscono prova.. Le fatture di acquisto recanti indicazioni generiche: Merce di origine italiana/ue Merce Made in Italy Goods of Italian Origin Certificati di origine non preferenziale Merce di origine preferenziale della UE Dichiarazioni da parte del fornitore non conformi al Reg. CE 1207/2001 e succ. modd. Certificati di origine preferenziale relativi ad accordi differenti.

61 COINCIDONO SEMPRE LE DUE ORIGINI? POSSIAMO SENZA DUBBIO AFFERMARE CHE UN PRODOTTO DI ORIGINE NON PREFERENZIALE ITALIANO NON E NECESSARIAMENTE SEMPRE DI ORIGINE PREFERENZIALE COMUNITARIA

62 INFORMAZIONE VINCOLANTE ORIGINE A decorrere dal 1 gennaio 1997, gli operatori che pongono in essere transazioni con i Paesi non appartenenti alla Comunità, possono richiedere alla dogana l informazione vincolante relativa all origine delle merci da loro importate o esportate. L informazione rilasciata dalla dogana, certifica dunque, per un periodo di 3 anni, di fronte a qualsiasi dogana comunitaria e per qualsiasi operazione inerente ai prodotti oggetto della informazione, l origine della merce.

NOMENCLATURA COMBINATA

NOMENCLATURA COMBINATA Con il termine nomenclatura combinata si intende il codice doganale attraverso il quale sono classificati i prodotti. Negli scambi intracee è sempre un codice di 8 numeri Negli scambi

NOMENCLATURA COMBINATA Con il termine nomenclatura combinata si intende il codice doganale attraverso il quale sono classificati i prodotti. Negli scambi intracee è sempre un codice di 8 numeri Negli scambi

Origine preferenziale e responsabilità dell'esportatore

Origine preferenziale e responsabilità dell'esportatore Nel panorama del commercio internazionale assumono sempre maggior rilevanza gli accordi di libero scambio (commercio preferenziale) stipulati tra

Origine preferenziale e responsabilità dell'esportatore Nel panorama del commercio internazionale assumono sempre maggior rilevanza gli accordi di libero scambio (commercio preferenziale) stipulati tra

LE PROVE DELL ORIGINE PREFERENZIALE. Ufficio delle Dogane di Bergamo Area Gestione Tributi

LE PROVE DELL ORIGINE PREFERENZIALE Ufficio delle Dogane di Bergamo Area Gestione Tributi Servizio Autorizzazioni e Regimi Doganali Responsabile: Dott.ssa Daniela Liberatori e-mail: dogane.bergamo.tributi@agenziadogane.it

LE PROVE DELL ORIGINE PREFERENZIALE Ufficio delle Dogane di Bergamo Area Gestione Tributi Servizio Autorizzazioni e Regimi Doganali Responsabile: Dott.ssa Daniela Liberatori e-mail: dogane.bergamo.tributi@agenziadogane.it

ACCORDO PREFERENZIALE UE/COREA

CON-TRA S.p.a. Tel. +39 089 253-110 Sede operativa Fax +39 089 253-575 Piazza Umberto I, 1 E-mail: contra@contra.it 84121 Salerno Italia Internet: www.contra.it ACCORDO PREFERENZIALE UE/COREA PROTOCOLLO

CON-TRA S.p.a. Tel. +39 089 253-110 Sede operativa Fax +39 089 253-575 Piazza Umberto I, 1 E-mail: contra@contra.it 84121 Salerno Italia Internet: www.contra.it ACCORDO PREFERENZIALE UE/COREA PROTOCOLLO

Regolamento (CE) n. 1028/2006 del Consiglio del 19 giugno 2006 recante norme di commercializzazione applicabili alle uova.

n. 1028/2006 del Consiglio del 19 giugno 2006 recante norme di commercializzazione applicabili alle uova.") Regolamento (CE) n. 1028/2006 del 19 giugno 2006. Regolamento (CE) n. 1028/2006 del Consiglio del 19 giugno 2006 recante norme di commercializzazione applicabili alle uova. (pubbl. in Gazz. Uff. dell Unione

Regolamento (CE) n. 1028/2006 del 19 giugno 2006. Regolamento (CE) n. 1028/2006 del Consiglio del 19 giugno 2006 recante norme di commercializzazione applicabili alle uova. (pubbl. in Gazz. Uff. dell Unione

Origine Preferenziale, regole per la corretta applicazione: aspetti generali

Origine Preferenziale, regole per la corretta applicazione: aspetti generali Gli accordi di libero scambio (commercio preferenziale) stanno assumendo sempre maggior rilevanza all interno del panorama del

Origine Preferenziale, regole per la corretta applicazione: aspetti generali Gli accordi di libero scambio (commercio preferenziale) stanno assumendo sempre maggior rilevanza all interno del panorama del

La funzione delle dogane sul territorio

La funzione delle dogane sul territorio Teramo, 12/11/2014 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg. Cee 2454/93: Disposizioni

La funzione delle dogane sul territorio Teramo, 12/11/2014 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg. Cee 2454/93: Disposizioni

CHE COSA SI INTENDE CON ORIGINE?

CHE COSA SI INTENDE CON ORIGINE? In ambito doganale esistono due concetti di origine che perseguono finalità differenti: ORIGINE NON PREFERENZIALE ORIGINE PREFERENZIALE Anche la normativa di riferimento,

CHE COSA SI INTENDE CON ORIGINE? In ambito doganale esistono due concetti di origine che perseguono finalità differenti: ORIGINE NON PREFERENZIALE ORIGINE PREFERENZIALE Anche la normativa di riferimento,

NOTIZIARIO n. 6 - GIUGNO 2011

NOTIZIARIO n. 6 - GIUGNO 2011 In questo numero: 1. Accordo UE/Corea - Certificazione Origine 2. Avvio accordo mutuo riconoscimento UE/Giappone 3. Precisazioni termini presentazione Intrastat 4. Trasmissione

NOTIZIARIO n. 6 - GIUGNO 2011 In questo numero: 1. Accordo UE/Corea - Certificazione Origine 2. Avvio accordo mutuo riconoscimento UE/Giappone 3. Precisazioni termini presentazione Intrastat 4. Trasmissione

ESPORTAZIONI. I beni ceduti all estero in virtù di contratti di appalto costituiscono esportazioni.

ESPORTAZIONI Frequentemente viene confusa l operazione triangolare con le cessioni a soggetti non residenti. Tenuto conto che la normativa IVA non è sempre allineata con la normativa doganale e i termini

ESPORTAZIONI Frequentemente viene confusa l operazione triangolare con le cessioni a soggetti non residenti. Tenuto conto che la normativa IVA non è sempre allineata con la normativa doganale e i termini

Direttiva Macchine2006/42/CE

PAG. 1 DI 5 REV. 00 SAVE DATA: 09/10/12 PRINT DATA: 10/10/12 Direttiva Macchine2006/42/CE Definizione di immissione sul mercato Indicazioni tratte da Guida all applicazione della direttiva macchine 2006/42/CE

PAG. 1 DI 5 REV. 00 SAVE DATA: 09/10/12 PRINT DATA: 10/10/12 Direttiva Macchine2006/42/CE Definizione di immissione sul mercato Indicazioni tratte da Guida all applicazione della direttiva macchine 2006/42/CE

Oggetto: PROCEDURA DI ISCRIZIONE NELLA LISTA DEGLI STABILIMENTI AUTORIZZATI ALL EXPORT DI CARNI NEGLI STATI UNITI D AMERICA

DIPARTIMENTO PER LA SANITA PUBBLICA VETERINARIA, LA NUTRIZIONE E LA SICUREZZA DEGLI ALIMENTI DIREZIONE GENERALE DELLA SICUREZZA DEGLI ALIMENTI E DELLA NUTRIZIONE DGVA/IX/26665/P 19-07-06 Regioni e Province

DIPARTIMENTO PER LA SANITA PUBBLICA VETERINARIA, LA NUTRIZIONE E LA SICUREZZA DEGLI ALIMENTI DIREZIONE GENERALE DELLA SICUREZZA DEGLI ALIMENTI E DELLA NUTRIZIONE DGVA/IX/26665/P 19-07-06 Regioni e Province

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

DOMANDA PER LA CONCESSIONE DI CONTRIBUTI IN CONTO INTERESSI SU MICRO FINANZIAMENTI CONCESSI DA BANCHE CONVENZIONATE

ALLA CAMERA DI COMMERCIO DI CROTONE VIA A. DE CURTIS, 2 88900 CROTONE Il/la sottoscritto/a (cognome) (nome) codice Fiscale in qualità di titolare/legale rappresentante della ditta/società con sede in via/piazza

ALLA CAMERA DI COMMERCIO DI CROTONE VIA A. DE CURTIS, 2 88900 CROTONE Il/la sottoscritto/a (cognome) (nome) codice Fiscale in qualità di titolare/legale rappresentante della ditta/società con sede in via/piazza

Origine e Provenienza

ORIGINE DELLA MERCE Origine e Provenienza L origine è la nazionalità economica del bene (luogo di fabbricazione) La provenienza è il luogo da cui il bene viene spedito Evitare assimilazioni Origine nazionalità

ORIGINE DELLA MERCE Origine e Provenienza L origine è la nazionalità economica del bene (luogo di fabbricazione) La provenienza è il luogo da cui il bene viene spedito Evitare assimilazioni Origine nazionalità

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

IL DEPOSITO DOGANALE. Prato 23 novembre 2006

IL DEPOSITO DOGANALE Prato 23 novembre 2006 LA DISCIPLINA Articoli da 84 a 90 (disposizioni comuni ai regimi doganali economici) e da 98 a 113 del Reg.CEE 2913/92 Articoli da 496 a 523 (disposizioni di

IL DEPOSITO DOGANALE Prato 23 novembre 2006 LA DISCIPLINA Articoli da 84 a 90 (disposizioni comuni ai regimi doganali economici) e da 98 a 113 del Reg.CEE 2913/92 Articoli da 496 a 523 (disposizioni di

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

INFORMAZIONI UTILI PER LE ORGANIZZAZIONI DI VOLONTARIATO DI PROTEZIONE CIVILE CHE INTENDONO INOLTRARE RICHIESTA DI CONTRIBUTO AL DIPARTIMENTO DELLA

INFORMAZIONI UTILI PER LE ORGANIZZAZIONI DI VOLONTARIATO DI PROTEZIONE CIVILE CHE INTENDONO INOLTRARE RICHIESTA DI CONTRIBUTO AL DIPARTIMENTO DELLA PROTEZIONE CIVILE CONTRIBUTI Il Dipartimento può concedere

INFORMAZIONI UTILI PER LE ORGANIZZAZIONI DI VOLONTARIATO DI PROTEZIONE CIVILE CHE INTENDONO INOLTRARE RICHIESTA DI CONTRIBUTO AL DIPARTIMENTO DELLA PROTEZIONE CIVILE CONTRIBUTI Il Dipartimento può concedere

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Allegato 1 Manifestazione di interesse

Allegato 1 Manifestazione di interesse OSTELLI DELLA GIOVENTU INVITO ALLE PUBBLICHE AMMINISTRAZIONI A MANIFESTARE IL PROPRIO INTERESSE PER LA REALIZZAZIONE DI PROGETTI DI ADEGUAMENTO AL REGOLAMENTO REGIONALE

Allegato 1 Manifestazione di interesse OSTELLI DELLA GIOVENTU INVITO ALLE PUBBLICHE AMMINISTRAZIONI A MANIFESTARE IL PROPRIO INTERESSE PER LA REALIZZAZIONE DI PROGETTI DI ADEGUAMENTO AL REGOLAMENTO REGIONALE

Oggetto: Dogane Rilascio certificati EUR 1 Punto della situazione.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 11 maggio

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 11 maggio

PROGETTO ANGELI ANTIBUROCRAZIA F.A.Q.

Definizione e Utilità del Certificato di Origine F.A.Q. 1. Cosa si intende per Paese di origine della merce? Per Paese di origine della merce si intende il Paese nel quale la merce è stata interamente

Definizione e Utilità del Certificato di Origine F.A.Q. 1. Cosa si intende per Paese di origine della merce? Per Paese di origine della merce si intende il Paese nel quale la merce è stata interamente

CIRCOLARE N. 16/D. e p.c.

CIRCOLARE N. 16/D Roma, 11 maggio 2011 Protocollo: Rif.: Allegati: 26922 / RU Alle Direzioni Regionali, Interregionali e Provinciali Agli Uffici delle Dogane Alle Sezioni Operative Territoriali e p.c.

CIRCOLARE N. 16/D Roma, 11 maggio 2011 Protocollo: Rif.: Allegati: 26922 / RU Alle Direzioni Regionali, Interregionali e Provinciali Agli Uffici delle Dogane Alle Sezioni Operative Territoriali e p.c.

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

RISOLUZIONE N. 273/E. Roma, 03 luglio 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 273/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 Trasmissione telematica dei corrispettivi giornalieri

RISOLUZIONE N. 273/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 Trasmissione telematica dei corrispettivi giornalieri

Agli Uffici delle dogane TUTTI

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Ministero dello Sviluppo Economico Direzione Generale per gli incentivi alle imprese

ALLEGATO N. 2A Ministero dello Sviluppo Economico Direzione Generale per gli incentivi alle imprese DM 7 AGOSTO 2014 Credito d imposta a favore delle imprese sottoscrittrici di accordi di programma volti

ALLEGATO N. 2A Ministero dello Sviluppo Economico Direzione Generale per gli incentivi alle imprese DM 7 AGOSTO 2014 Credito d imposta a favore delle imprese sottoscrittrici di accordi di programma volti

Regolamento CE 1013/2006 del Parlamento Europeo e del Consiglio relativo alle spedizioni di rifiuti.

Regolamento CE 1013/2006 del Parlamento Europeo e del Consiglio relativo alle spedizioni di rifiuti. Elenco documentazione da presentare al momento della notifica O Chiunque intenda effettuare una spedizione

Regolamento CE 1013/2006 del Parlamento Europeo e del Consiglio relativo alle spedizioni di rifiuti. Elenco documentazione da presentare al momento della notifica O Chiunque intenda effettuare una spedizione

INFORMATIVA SUL DIRITTO ALLA PRIVACY PER LA CONSULTAZIONE DEL SITO WEB www.arlatighislandi.it

INFORMATIVA SUL DIRITTO ALLA PRIVACY PER LA CONSULTAZIONE DEL SITO WEB www.arlatighislandi.it redatto ai sensi del decreto legislativo n 196/2003 2 GENNAIO 2014 documento pubblico 1 PREMESSA 3 SEZIONE

INFORMATIVA SUL DIRITTO ALLA PRIVACY PER LA CONSULTAZIONE DEL SITO WEB www.arlatighislandi.it redatto ai sensi del decreto legislativo n 196/2003 2 GENNAIO 2014 documento pubblico 1 PREMESSA 3 SEZIONE

MANUALE DELLA QUALITA Revisione: Sezione 4 SISTEMA DI GESTIONE PER LA QUALITA

Pagina: 1 di 5 SISTEMA DI GESTIONE PER LA QUALITA 4.0 SCOPO DELLA SEZIONE Illustrare la struttura del Sistema di Gestione Qualità SGQ dell Istituto. Per gli aspetti di dettaglio, la Procedura di riferimento

Pagina: 1 di 5 SISTEMA DI GESTIONE PER LA QUALITA 4.0 SCOPO DELLA SEZIONE Illustrare la struttura del Sistema di Gestione Qualità SGQ dell Istituto. Per gli aspetti di dettaglio, la Procedura di riferimento

CERTIFICAZIONE DELLE AZIENDE AI SENSI DEI REGOLAMENTI EUROPEI 303/2008 E 304/2008 I & F BUREAU VERITAS ITALIA

Emesso da Ufficio: CERTIFICAZIONE DELLE AZIENDE AI SENSI INDICE 1. SCOPO E CAMPO DI APPLICAZIONE... 2 2. RIFERIMENTI... 2 3. GENERALITÀ... 4 4. PROCEDURA DI CERTIFICAZIONE... 5 5. CONTENUTI DEL CERTIFICATO...

Emesso da Ufficio: CERTIFICAZIONE DELLE AZIENDE AI SENSI INDICE 1. SCOPO E CAMPO DI APPLICAZIONE... 2 2. RIFERIMENTI... 2 3. GENERALITÀ... 4 4. PROCEDURA DI CERTIFICAZIONE... 5 5. CONTENUTI DEL CERTIFICATO...

DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETÀ (resa ai sensi degli artt. 47 e 38 del D.P.R. 28 dicembre 2000, n.445)

") Spett.le ARPA Lombardia DIPARTIMENTO DI.. Via...... (indirizzare all ARPA territorialmente competente con riferimento al sito di produzione dei materiali da scavo) Dichiarazione relativa al rispetto delle

Spett.le ARPA Lombardia DIPARTIMENTO DI.. Via...... (indirizzare all ARPA territorialmente competente con riferimento al sito di produzione dei materiali da scavo) Dichiarazione relativa al rispetto delle

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA)

") PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA) Il presente documento descrive le modalità di coordinamento tra gestori

PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA) Il presente documento descrive le modalità di coordinamento tra gestori

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Il/La sottoscritt. nat a (Prov. ) il / / cittadin residente a Prov.

il / / cittadin residente a Prov.") Modulo di domanda da presentare in carta legale da.16,00 o in carta semplice con marca da bollo da.16,00 All Ente Provinciale per il Turismo Via Velia, n. 15 84125 SALERNO DOMANDA DI RICONOSCIMENTO DELLA

Modulo di domanda da presentare in carta legale da.16,00 o in carta semplice con marca da bollo da.16,00 All Ente Provinciale per il Turismo Via Velia, n. 15 84125 SALERNO DOMANDA DI RICONOSCIMENTO DELLA

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014)

") REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

Con la presente vengono fornite indicazioni ai fini dell autorizzazione all esercizio di detta modalità di gioco.

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

GUIDA ALLA COMPILAZIONE DEI CERTIFICATI DI ORIGINE

GUIDA ALLA COMPILAZIONE DEI CERTIFICATI DI ORIGINE Sommario: - 1- Norme di carattere generale. 2. Norme di carattere particolare. 3. Procedure richieste per le esportazioni in Egitto. 3.1. Norme di carattere

GUIDA ALLA COMPILAZIONE DEI CERTIFICATI DI ORIGINE Sommario: - 1- Norme di carattere generale. 2. Norme di carattere particolare. 3. Procedure richieste per le esportazioni in Egitto. 3.1. Norme di carattere

Controllo a posteriori dei certificati di circolazione delle merci EUR 1/EUR-MED e A.TR. e relativa procedura di rilascio. Istruzioni.

CIRCOLARE N. 11/D Roma, 28 aprile 2010 Protocollo: 39851 RU Rif.: Allegati: Alle Direzioni Regionali e Interregionali Agli Uffici delle Dogane LORO SEDI e, p.c. All Ufficio Antifrode Centrale Alla Direzione

CIRCOLARE N. 11/D Roma, 28 aprile 2010 Protocollo: 39851 RU Rif.: Allegati: Alle Direzioni Regionali e Interregionali Agli Uffici delle Dogane LORO SEDI e, p.c. All Ufficio Antifrode Centrale Alla Direzione

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

LINEE GUIDA IN MERITO ALL ACQUISTO E ALL USO DI MACCHINE E/O APPARECCHI ELETTRICI SOMMARIO

Pag. 1 / 6 1 MODIFICHE 2 PREMESSA 3 DEFINIZIONI SOMMARIO 4 PRINCPALI NORMATIVE DI RIFERIMENTO 5 MESSA IN SERVIZIO E UTILIZZO 6 INDICAZIONI PER UN CORRETTO ACQUISTO 7 SICUREZZA E MARCATURA CE 8 PROTOTIPI

Pag. 1 / 6 1 MODIFICHE 2 PREMESSA 3 DEFINIZIONI SOMMARIO 4 PRINCPALI NORMATIVE DI RIFERIMENTO 5 MESSA IN SERVIZIO E UTILIZZO 6 INDICAZIONI PER UN CORRETTO ACQUISTO 7 SICUREZZA E MARCATURA CE 8 PROTOTIPI

Chi è il Rappresentante dei Lavoratori per la Sicurezza RLS

Chi è il Rappresentante dei Lavoratori per la Sicurezza RLS Definizione di RLS (Art 2, comma 1, lettera i) del D.Lgs. 9 aprile 2008, n. 81) persona eletta o designata per rappresentare i lavoratori per

Chi è il Rappresentante dei Lavoratori per la Sicurezza RLS Definizione di RLS (Art 2, comma 1, lettera i) del D.Lgs. 9 aprile 2008, n. 81) persona eletta o designata per rappresentare i lavoratori per

ETICHETTATURA DI ORIGINE E TUTELA DEI CONSUMATORI

ETICHETTATURA DI ORIGINE E TUTELA DEI CONSUMATORI Dott. Zeno Poggi 045-9230163 info@zenopoggi.com QUADRO NORMATIVO - ITALIA L apposizione della dicitura MADE IN configura una dichiarazione di scienza,

ETICHETTATURA DI ORIGINE E TUTELA DEI CONSUMATORI Dott. Zeno Poggi 045-9230163 info@zenopoggi.com QUADRO NORMATIVO - ITALIA L apposizione della dicitura MADE IN configura una dichiarazione di scienza,

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 conservazione elettronica dei titoli di acquisto di beni agevolati

RISOLUZIONE N. 52/E Roma, 17 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 conservazione elettronica dei titoli di acquisto di beni agevolati

RISOLUZIONE N. 52/E Roma, 17 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 conservazione elettronica dei titoli di acquisto di beni agevolati

BANDO DEL 19 NOVEMBRE 2015 per la presentazione di proposte per l ammissione e la selezione dei Centri di Raccolta beneficiari del Programma

per l erogazione di contributi per il potenziamento e Quali sono i possibili motivi che possono determinare l esclusione della domanda di ammissione presentata per il Bando? I possibili motivi che possono

per l erogazione di contributi per il potenziamento e Quali sono i possibili motivi che possono determinare l esclusione della domanda di ammissione presentata per il Bando? I possibili motivi che possono

REGIONE LAZIO DIPARTIMENTO ISTITUZIONALE E TERRITORIO DIREZIONE TURISMO AVVISO PUBBLICO

ALLEGATO A REGIONE LAZIO DIPARTIMENTO ISTITUZIONALE E TERRITORIO DIREZIONE TURISMO AVVISO PUBBLICO Iscrizione delle agenzie di viaggi e turismo del Lazio nell elenco regionale delle agenzie sicure. Legge

ALLEGATO A REGIONE LAZIO DIPARTIMENTO ISTITUZIONALE E TERRITORIO DIREZIONE TURISMO AVVISO PUBBLICO Iscrizione delle agenzie di viaggi e turismo del Lazio nell elenco regionale delle agenzie sicure. Legge

Direzione Formazione Professionale Lavoro

Direzione Formazione Professionale Lavoro Provincia di Novara DISPOSIZIONI DI DETTAGLIO PER LA GESTIONE ED IL CONTROLLO AMMINISTRATIVO INERENTE IL BANDO PROVINCIALE RELATIVO ALLA FORMAZIONE DEI LAVORATORI

Direzione Formazione Professionale Lavoro Provincia di Novara DISPOSIZIONI DI DETTAGLIO PER LA GESTIONE ED IL CONTROLLO AMMINISTRATIVO INERENTE IL BANDO PROVINCIALE RELATIVO ALLA FORMAZIONE DEI LAVORATORI

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

4) Polizza fidejussoria bancaria e/o assicurativa emessa da istituti all uopo autorizzati per un importo pari al contributo erogabile.

Polizza fidejussoria bancaria e/o assicurativa emessa da istituti all uopo autorizzati per un importo pari al contributo erogabile.") Allegato n. 1 ELENCO DOCUMENTI OCCORRENTI PER L EROGAZIONE DELL ANTICIPO 1) Dichiarazione sostitutiva di atto di notorietà ex art. 47 del D.P.R. 28 dicembre 2000, n. 445, conforme al facsimile A allegato,

Allegato n. 1 ELENCO DOCUMENTI OCCORRENTI PER L EROGAZIONE DELL ANTICIPO 1) Dichiarazione sostitutiva di atto di notorietà ex art. 47 del D.P.R. 28 dicembre 2000, n. 445, conforme al facsimile A allegato,

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

IN ESERCIZI DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE. Il/La sottoscritto/a...

IN ESERCIZI DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE COMUNE DI CAPALBIO Servizio Attivita' Produttive Marca da bollo 14,62 (solo per domanda di proroga) (PE08) COMUNICAZIONE SOSPENSIONE ATTIVITA ( art.70

IN ESERCIZI DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE COMUNE DI CAPALBIO Servizio Attivita' Produttive Marca da bollo 14,62 (solo per domanda di proroga) (PE08) COMUNICAZIONE SOSPENSIONE ATTIVITA ( art.70

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

DELIBERAZIONE DELLA GIUNTA REGIONALE DEL VENETO DEL 16 LUGLIO 2004 N 2196 ALLEGATO A)

") pagina 1 di 9 DELIBERAZIONE DELLA GIUNTA REGIONALE DEL VENETO DEL 16 LUGLIO 2004 N 2196 ALLEGATO A) Titolo: criteri, condizioni e procedure tecnico-amministrative per il conferimento del riconoscimento

pagina 1 di 9 DELIBERAZIONE DELLA GIUNTA REGIONALE DEL VENETO DEL 16 LUGLIO 2004 N 2196 ALLEGATO A) Titolo: criteri, condizioni e procedure tecnico-amministrative per il conferimento del riconoscimento

Gli elementi comunemente contenuti nella fattura, sia cartacea che elettronica, sono:

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

Roma, 05 agosto 2008 QUESITO

RISOLUZIONE N. 346/E Direzione Centrale Normativa e Contenzioso Roma, 05 agosto 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212 ALFA ITALIA S.p.A. Articolo 19 del

RISOLUZIONE N. 346/E Direzione Centrale Normativa e Contenzioso Roma, 05 agosto 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212 ALFA ITALIA S.p.A. Articolo 19 del

EGITTO NORMATIVE. A partire dal 1 gennaio 2007, sono state apportate delle modifiche operative alla compilazione del DAU.

EGITTO NORMATIVE In Egitto sono presenti delle zone franche. Sul piano doganale sono considerate come esterne al paese. Queste zone sono sia pubbliche che private Documenti di spedizione Oltre alla dichiarazione

EGITTO NORMATIVE In Egitto sono presenti delle zone franche. Sul piano doganale sono considerate come esterne al paese. Queste zone sono sia pubbliche che private Documenti di spedizione Oltre alla dichiarazione

La disciplina doganale e IVA dei costi di trasporto

La disciplina doganale e IVA dei costi di trasporto La determinazione del valore delle merci ai fini doganali rappresenta uno dei temi più delicati e complessi, giacché vigono specifiche regole che distinguono

La disciplina doganale e IVA dei costi di trasporto La determinazione del valore delle merci ai fini doganali rappresenta uno dei temi più delicati e complessi, giacché vigono specifiche regole che distinguono

Roma, 24 dicembre 2004. CIRCOLARE n. 80/D. Alle Direzioni Regionali dell Agenzia delle Dogane LORO SEDI. e, p.c.

Roma, 24 dicembre 2004 Protocollo: 3933 Rif.: Allegati: 1 CIRCOLARE n. 80/D Alle Direzioni Regionali dell Agenzia delle Dogane LORO SEDI e, p.c. Alle Direzioni delle Circoscrizioni doganali Agli Uffici

Roma, 24 dicembre 2004 Protocollo: 3933 Rif.: Allegati: 1 CIRCOLARE n. 80/D Alle Direzioni Regionali dell Agenzia delle Dogane LORO SEDI e, p.c. Alle Direzioni delle Circoscrizioni doganali Agli Uffici

Il Ministro dell Istruzione, dell Università e della Ricerca

Allegato n. 2 (Procedure per l iscrizione, l accesso ai risultati e lo scorrimento della graduatoria) 1. Ciascun candidato deve presentare la richiesta di partecipazione al test selettivo per l accesso

Allegato n. 2 (Procedure per l iscrizione, l accesso ai risultati e lo scorrimento della graduatoria) 1. Ciascun candidato deve presentare la richiesta di partecipazione al test selettivo per l accesso

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti 1/7 ART. 1 OBBLIGATORIETA (Articolo 2 e 3 del Regolamento dei Contratti) 1.1. In virtù della delega contenuta nell articolo

CAPITOLATO GENERALE adottato ai sensi dell art. 3 del Regolamento dei Contratti 1/7 ART. 1 OBBLIGATORIETA (Articolo 2 e 3 del Regolamento dei Contratti) 1.1. In virtù della delega contenuta nell articolo

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

DICHIARAZIONE PREVENTIVA DI PRESTAZIONE TEMPORANEA E OCCASIONALE IN CASO DI SPOSTAMENTO DEL PRESTATORE

DICHIARAZIONE PREVENTIVA DI PRESTAZIONE TEMPORANEA E OCCASIONALE IN CASO DI SPOSTAMENTO DEL PRESTATORE (articoli 5 e seguenti della direttiva 2005/36/CE, come modificata dalla direttiva 2013/55/UE) Al

DICHIARAZIONE PREVENTIVA DI PRESTAZIONE TEMPORANEA E OCCASIONALE IN CASO DI SPOSTAMENTO DEL PRESTATORE (articoli 5 e seguenti della direttiva 2005/36/CE, come modificata dalla direttiva 2013/55/UE) Al

4. Essere informati sui rischi e le misure necessarie per ridurli o eliminarli;

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Il Ministro delle politiche agricole alimentari e forestali

Misure urgenti per il miglioramento del sistema di controllo come disciplinato agli artt. 27 e seguenti del Reg. (CE) n. 834/2007 e relativi regolamenti di applicazione. VISTO il Reg. (CE) n. 834/2007

Misure urgenti per il miglioramento del sistema di controllo come disciplinato agli artt. 27 e seguenti del Reg. (CE) n. 834/2007 e relativi regolamenti di applicazione. VISTO il Reg. (CE) n. 834/2007

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PRODOTTI E SERVIZI FINANZIARI: RECENTI NOVITÀ IN MATERIA DI IMPOSTE INDIRETTE GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA. EDOARDO GUFFANTI 18 Aprile

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PRODOTTI E SERVIZI FINANZIARI: RECENTI NOVITÀ IN MATERIA DI IMPOSTE INDIRETTE GESTIONI DI PORTAFOGLI: LA NUOVA DISCIPLINA IVA. EDOARDO GUFFANTI 18 Aprile

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

Autotrasportatori: importi e modalità di rimborso del caro gasolio

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

Modello Antiriciclaggio (D. Lgs. 21 novembre 2007, n. 231)

") Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

Gentile Cliente, al fine del corretto assolvimento degli obblighi antiriciclaggio previsti dal D. Lgs. 231/2007, relativo alla prevenzione dell uso del sistema finanziario a scopo di riciclaggio dei proventi

della Regione Toscana Parte Seconda n. 23 del 10.6.2015 Supplemento n. 88 mercoledì, 10 giugno 2015

Anno XLVI Repubblica Italiana BOLLETTINO UFFICIALE della Regione Toscana Parte Seconda n. 23 del 10.6.2015 Supplemento n. 88 mercoledì, 10 giugno 2015 Firenze Bollettino Ufficiale: piazza dell'unità Italiana,

Anno XLVI Repubblica Italiana BOLLETTINO UFFICIALE della Regione Toscana Parte Seconda n. 23 del 10.6.2015 Supplemento n. 88 mercoledì, 10 giugno 2015 Firenze Bollettino Ufficiale: piazza dell'unità Italiana,

REGOLAMENTO DELEGATO (UE) N. /.. DELLA COMMISSIONE. del 17.7.2014

N. /.. DELLA COMMISSIONE. del 17.7.2014") COMMISSIONE EUROPEA Bruxelles, 17.7.2014 C(2014) 4581 final REGOLAMENTO DELEGATO (UE) N. /.. DELLA COMMISSIONE del 17.7.2014 relativo alle condizioni per la classificazione, senza prove, dei profili e

COMMISSIONE EUROPEA Bruxelles, 17.7.2014 C(2014) 4581 final REGOLAMENTO DELEGATO (UE) N. /.. DELLA COMMISSIONE del 17.7.2014 relativo alle condizioni per la classificazione, senza prove, dei profili e

REGOLAMENTO PER LA CONCESSIONE DI SOVVENZIONI E CONTRIBUTI AD ENTI ED ASSOCIAZIONI

REGOLAMENTO PER LA CONCESSIONE DI SOVVENZIONI E CONTRIBUTI AD ENTI ED ASSOCIAZIONI Art. 1 Oggetto Il presente regolamento detta le norme di attuazione del D. Lgs. 267/2000 e dello Statuto Comunale, disciplinando

REGOLAMENTO PER LA CONCESSIONE DI SOVVENZIONI E CONTRIBUTI AD ENTI ED ASSOCIAZIONI Art. 1 Oggetto Il presente regolamento detta le norme di attuazione del D. Lgs. 267/2000 e dello Statuto Comunale, disciplinando

COSTI DI PUBBLICITÀ. Attivo SP B.I.2

4 COSTI DI PUBBLICITÀ Attivo SP B.I.2 Prassi Documento OIC n. 24; Comitato consultivo per le norme antielusive, pareri 19.2.2001 n. 1; 24.2.2004 n. 1; 5.5.2005 n. 8 e 7.3.2006 n. 5; R.M. 5.11.74 n. 2/1016;

4 COSTI DI PUBBLICITÀ Attivo SP B.I.2 Prassi Documento OIC n. 24; Comitato consultivo per le norme antielusive, pareri 19.2.2001 n. 1; 24.2.2004 n. 1; 5.5.2005 n. 8 e 7.3.2006 n. 5; R.M. 5.11.74 n. 2/1016;

La norma ISO 9001:08 ha apportato modifiche alla normativa precedente in

La norma ISO 9001:08 ha apportato modifiche alla normativa precedente in base alle necessità di chiarezza emerse nell utilizzo della precedente versione e per meglio armonizzarla con la ISO 14001:04. Elemento

La norma ISO 9001:08 ha apportato modifiche alla normativa precedente in base alle necessità di chiarezza emerse nell utilizzo della precedente versione e per meglio armonizzarla con la ISO 14001:04. Elemento

0.632.401.021. Accordo

Traduzione 1 0.632.401.021 Accordo in forma di scambio di lettere tra la Comunità europea e ciascuno dei Paesi dell Efta che concedono preferenze tariffarie nel quadro del Sistema di preferenze generalizzate

Traduzione 1 0.632.401.021 Accordo in forma di scambio di lettere tra la Comunità europea e ciascuno dei Paesi dell Efta che concedono preferenze tariffarie nel quadro del Sistema di preferenze generalizzate

CIRCOLARE N. 58/E. Direzione Centrale Servizi ai Contribuenti. Roma 17 ottobre 2008

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

CONFERIMENTO DEL TFR NUOVE ASSUNZIONI

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETÀ

DICHIARAZIONE IN MERITO AL RISPETTO DEI CRITERI PREVISTI IN TEMA DI RIUTILIZZO DI TERRE E ROCCE DA SCAVO DAL COMMA 1 DELL ART. 41bis DEL DECRETO LEGGE 21 GIUGNO 2013, N 69, RECANTE DISPOSIZIONI URGENTI

DICHIARAZIONE IN MERITO AL RISPETTO DEI CRITERI PREVISTI IN TEMA DI RIUTILIZZO DI TERRE E ROCCE DA SCAVO DAL COMMA 1 DELL ART. 41bis DEL DECRETO LEGGE 21 GIUGNO 2013, N 69, RECANTE DISPOSIZIONI URGENTI

(Atti non legislativi) DECISIONI

DECISIONI") 24.2.2015 Gazzetta ufficiale dell Unione europea L 52/1 II (Atti non legislativi) DECISIONI DECISIONE DI ESECUZIONE (UE) 2015/261 DELLA COMMISSIONE del 6 febbraio 2015 che modifica le decisioni 2010/470/UE

24.2.2015 Gazzetta ufficiale dell Unione europea L 52/1 II (Atti non legislativi) DECISIONI DECISIONE DI ESECUZIONE (UE) 2015/261 DELLA COMMISSIONE del 6 febbraio 2015 che modifica le decisioni 2010/470/UE

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

REGOLAMENTO (CE) N. 304/2008 DELLA COMMISSIONE

N. 304/2008 DELLA COMMISSIONE") I L 92/12 Gazzetta ufficiale dell Unione europea 3.4.2008 REGOLAMENO (CE) N. 304/2008 DELLA COMMISSIONE del 2 aprile 2008 che stabilisce, in conformità al regolamento (CE) n. 842/2006 del Parlamento europeo

I L 92/12 Gazzetta ufficiale dell Unione europea 3.4.2008 REGOLAMENO (CE) N. 304/2008 DELLA COMMISSIONE del 2 aprile 2008 che stabilisce, in conformità al regolamento (CE) n. 842/2006 del Parlamento europeo

Roma, 1 febbraio 2012. Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane. Agli Uffici delle Dogane LORO SEDI

Roma, 1 febbraio 2012 Protocollo: Rif.: 148047 /RU Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane Allegati: Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI

Roma, 1 febbraio 2012 Protocollo: Rif.: 148047 /RU Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane Allegati: Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI

Certificazioni & Collaudi S.r.l.

Il presente documento è stato emesso dalla Direzione Generale il 08/05/2015. L originale firmato è conservato presso l ufficio del Responsabile Gestione Qualità INDICE GENERALE 1. SCOPO, CAMPO DI APPLICAZIONE

Il presente documento è stato emesso dalla Direzione Generale il 08/05/2015. L originale firmato è conservato presso l ufficio del Responsabile Gestione Qualità INDICE GENERALE 1. SCOPO, CAMPO DI APPLICAZIONE

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Visto il decreto legislativo 31 marzo 1998, n. 123, recante disposizioni per la razionalizzazione degli interventi di sostegno pubblico alle imprese, pubblicato nella

Il Ministro dello Sviluppo Economico Visto il decreto legislativo 31 marzo 1998, n. 123, recante disposizioni per la razionalizzazione degli interventi di sostegno pubblico alle imprese, pubblicato nella

Domanda di Certificazione CE Insiemi/Attrezzature Direttiva PED

Sezione 1: Dati del Richiedente Spett.le: ECO Certificazioni S.p.A. European Certifying Organization Via Mengolina, 33 Int. 5 48018 Faenza (RA) ITALY Organismo notificato n. 0714 Tel 0546-624911; Fax 0546-624922

Sezione 1: Dati del Richiedente Spett.le: ECO Certificazioni S.p.A. European Certifying Organization Via Mengolina, 33 Int. 5 48018 Faenza (RA) ITALY Organismo notificato n. 0714 Tel 0546-624911; Fax 0546-624922

Il/La sottoscritto/a. nato/a a. il e residente in prov. via n. codice fiscale P. IVA D I C H I A R A (3)

") mod. TR071 ver. 01-10.12 TRASPORTI DOMANDA DI RILASCIO LICENZA AUTOTRASPORTO DI COSE IN CONTO PROPRIO PER VEICOLI CON PORTATA UTILE sotto i 30 QUINTALI marca da bollo da 16,00 anche assolta in modo virtuale

mod. TR071 ver. 01-10.12 TRASPORTI DOMANDA DI RILASCIO LICENZA AUTOTRASPORTO DI COSE IN CONTO PROPRIO PER VEICOLI CON PORTATA UTILE sotto i 30 QUINTALI marca da bollo da 16,00 anche assolta in modo virtuale