La comunicazione dei beni d impresa concessi a soci e familiari e dei finanziamenti e capitalizzazioni

|

|

|

- Alessandro Masini

- 8 anni fa

- Visualizzazioni

Transcript

1 La comunicazione dei beni d impresa concessi a soci e familiari e dei finanziamenti e capitalizzazioni a cura diandrea Bongi Qualifica: Dottore Commercialista e Pubblicista

2 La disciplina normativa di riferimento Articolo 2 DL 138/2011

3 Beni ai soci: la telenovela Riferimenti : D.L , n. 138, conv. L , n. 148, art. 2, commi da 36- terdecies a 36-duodevicies Provv. Agenzia Entrate , prot. n scadenza Provv. Agenzia Entrate , prot. n proroga al Provv. Agenzia Entrate , prot. n proroga al Provv. Agenzia Entrate , prot. n proroga al Provv. Agenzia Entrate , prot. n (beni) proroga al ; Provv. Agenzia Entrate , prot. n (finanziamenti); Comunicato Agenzia Entrate modifica ed unifica i modelli;

; Comunicato Agenzia Entrate 27.11.2013 modifica ed unifica i modelli;")

4 LA SITUAZIONE ATTUALE

5 LA SITUAZIONE ATTUALE 1. ritorno alla legge; 2. Via il provvedimento 16/11/2011; 3. Via il censimento sui finanziamenti e capitalizzazioni; 4. Via l impresa individuale; 5. Solo fin/cap in entrata; 6. Comunico solo se c èdifferenza fra corrispettivo e valore di mercato

6 Art. 2 comma 36-terdecies All'articolo 67, comma 1, del Tuire' inserita la seguente: "h-ter) la differenza tra il valore di mercato e il corrispettivo annuo per la concessione in godimento di beni dell'impresa a soci o familiari dell'imprenditore". Nel rigo RL10 di Unico PF

7 Art.2, comma 36-quaterdecies I costi relativi ai beni dell'impresa concessi in godimento a soci o familiari dell'imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono in ogni caso ammessi in deduzione dal reddito imponibile. NB: Fuori tutti i beni per i quali il Tuir prevede limitazioni di deducibilità(circ. 24/e);

8 Art. 2, comma 36-sexiesdecies Al fine di garantire l'attivitàdi controllo, nelle ipotesi di cui al comma 36-quaterdecies l'impresa concedente ovvero il socio o il familiare dell'imprenditore comunicano all'agenzia delle entrate i dati relativi ai beni concessi in godimento

9 Art. 2, comma 36-sexiesdecies Per l'omissione della comunicazione, ovvero per la trasmissione della stessa con dati incompleti o non veritieri, èdovuta, in solido, una sanzione amministrativa pari al 30 per cento della differenza.. Qualora, nell'ipotesi di cui al precedente periodo, i contribuenti si siano conformati alle disposizioni. èdovuta, in solido, la sanzione di cui all'articolo 11, comma 1, lettera a), del dlgs 471/1997.

10 Art. 2, comma 36-septiesdecies L'Agenzia delle entrate procede a controllare sistematicamente la posizione delle persone fisiche che hanno utilizzato i beni concessi in godimento e ai fini della ricostruzione sintetica del reddito tiene conto, in particolare, di qualsiasi forma di finanziamento o capitalizzazione effettuata nei confronti della società.

11 La duplice condizione incriminata

12 La comunicazione dei beni d impresa Presupposti normativi e obblighi conseguenti

13 Situazione attuale Scadenza fissata al 12 dicembre 2013; Invio dati relativi al 2012; Provvedimento direttoriale n del 2 agosto 2013;

14 I soggetti obbligati I soggetti che esercitano attivitàdi impresa, sia in forma individuale che collettiva, effettuano la comunicazione secondo le modalitàstabilite dal presente provvedimento. L obbligo di comunicazione può essere assolto, in via alternativa, dall'impresa concedente, dal socio o dal familiare dell'imprenditore.

15 Chi sono gli obbligati imprenditore individuale; societàdi persone (snc e sas); societàdi capitali (spa, srl, sapa); societàcooperative; stabili organizzazioni di societànon residenti; enti associativi -beni relativi alla sfera commerciale. escluse le societàsemplici.

16 L oggetto della comunicazione A decorrere dal 2012 i soggetti individuati comunicano all anagrafe tributaria i dati dei soci -comprese le persone fisiche che direttamente o indirettamente detengono partecipazioni nell'impresa concedente -e dei familiari dell'imprenditore che hanno ricevuto in godimento beni dell'impresa, qualora sussista una differenza tra il corrispettivo annuo relativo al godimento del bene ed il valore di mercato del diritto di godimento

17 Si comunica ogni bene concesso La comunicazione deve essere effettuata per ogni bene concesso in godimento nel periodo d'imposta. L obbligo sussiste anche se il bene èstato concesso in godimento in periodi precedenti, qualora ne permanga l utilizzo nell anno di riferimento della comunicazione.

18 Il tipo di concessione La comunicazione deve essere effettuata per i beni concessi in godimento dall'impresa ai soci, o familiari di questi ultimi, o ai soci o familiari di altra societàappartenente al medesimo gruppo; Non rilevano le percentuali di partecipazione

19 Esclusioni oggettive 1) i beni concessi in godimento agli amministratori: Con o senza fringe benefit; Accomandatari di snc e sas;

20 Esclusioni oggettive 2) i beni concessi in godimento al socio dipendente o lavoratore autonomo, qualora detti beni costituiscano fringe benefit assoggettati alla disciplina prevista dagli articoli 51 e 54 del Tuir:

21 Esclusioni oggettive 3) i beni concessi in godimento all imprenditore individuale Risolta la stortura del primo provvedimento attuativo; NB: clausola di salvaguardia doppia tassazione (circ.36/e);

22 Esclusioni oggettive 4) beni concessi in godimento a enti non commerciali soci che utilizzano gli stessi beni per fini esclusivamente istituzionali; 5) alloggi delle società cooperative edilizie di abitazione a proprietà indivisa concessi ai propri soci;

23 Esclusioni oggettive 5) i beni ad uso pubblico per i quali èprevista l integrale deducibilitàdei relativi costi nonostante l utilizzo privatistico riconosciuto per legge; 6) i finanziamenti concessi ai soci o ai familiari dell'imprenditore (il bene è il denaro)

24 Esclusione altri beni L'obbligo della comunicazione non sussiste quando i beni concessi in godimento al socio o familiare dell'imprenditore, inclusi nella categoria altro del tracciato record contenuto nell allegato tecnico al presente provvedimento, siano di valore non superiore a tremila euro, al netto dell imposta sul valore aggiunto

25 IL MODELLO DI COMUNICAZIONE beni ai soci - Èunico sia per beni ai soci che per finanziamenti e capitalizzazioni; - Reso disponibile sul sito entrate il 28/11/2013 in sostituzione dei 2 modelli allegati ai provvedimenti 2/8/2013; NB: manca la firma del dichiarante!! responsabilità.

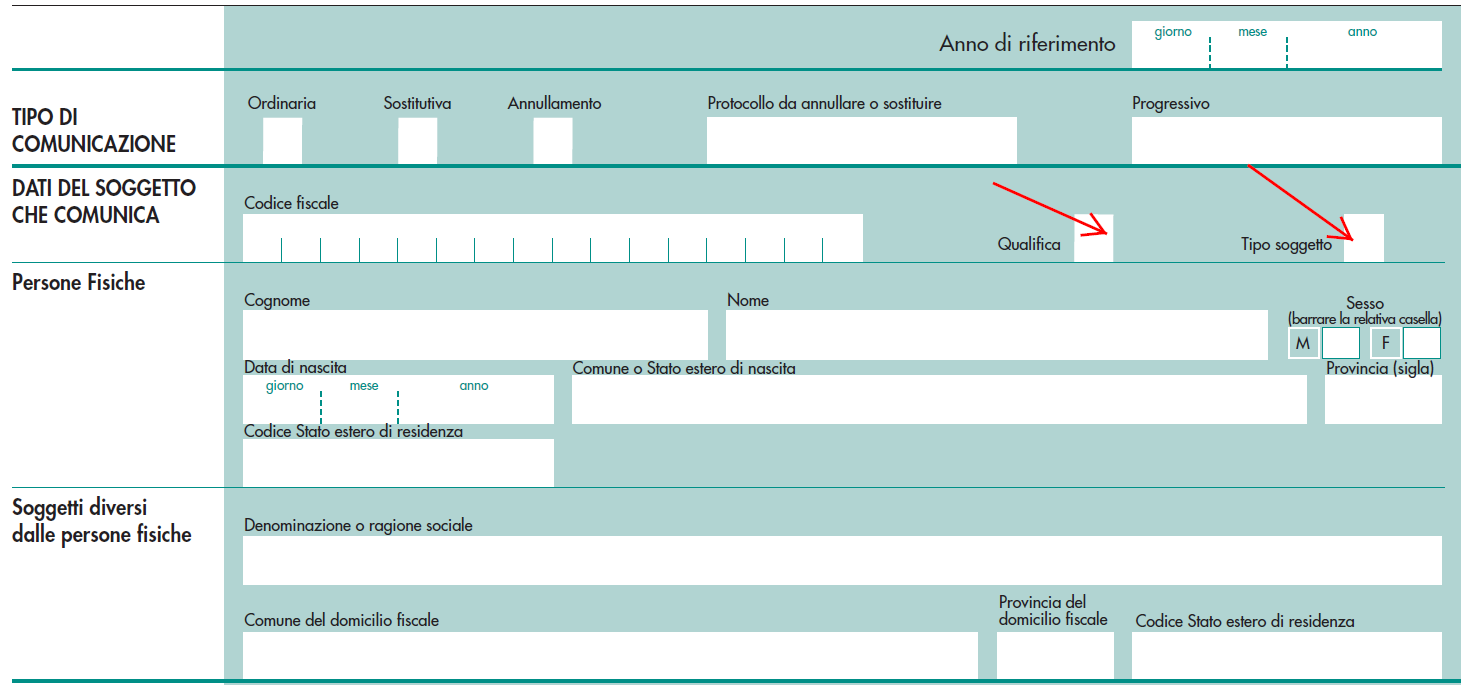

26 IL FRONTESPIZIO

27 SOGGETTO CHE COMUNICA: persona fisica

28 SOGGETTO CHE COMUNICA: impresa

29 I BENI RILEVANTI

30 LA CATEGORIA RESIDUALE: ALTRO Se il bene non rientra in alcuna delle tipologie elencate, occorre selezionare la casella Altro. ATTENZIONE: solo per i beni concessi in godimento inclusi nella categoria Altro, non esiste l obbligo della comunicazione quando i beni sono di valore non superiore a euro al netto dell Iva.

31 DATI DEL SOGGETTO CHE UTILIZZA O CONCEDE IL BENE

32 LA TIPOLOGIA DI UTILIZZO DEL BENE

33 I DATI DEL CONTRATTO

34 IL CORRISPETTIVO DEL GODIMENTO

35 CASISTICHE La comunicazione deve essere effettuata per ogni bene concesso in godimento nel periodo d imposta compilando per ognuno un modulo distinto. La comunicazione deve essere effettuata nel caso in cui c è differenza tra il corrispettivo annuo relativo al godimento del bene e il valore di mercato del diritto di godimento, per ognuno dei beni concessi o ricevuti nel periodo d imposta. L obbligo sussiste anche se il bene èstato concesso in godimento in periodi precedenti, nel caso in cui si continua a utilizzare nell anno di riferimento della comunicazione.

36

37

38

39

40 Utilizzo per piùanni DOMANDA: In caso di utilizzo di un bene che si protrae per piùanni con differenza fra corrispettivo e valore di mercato si deve fare la comunicazione per ogni anno? POSSIBILE RISPOSTA: Si. Gli utilizzi che vengono dal passato ed interessano l anno oggetto di segnalazione vanno sempre comunicati se esiste la sproporzione.

41 Il valore sotto soglia degli altri beni DOMANDA: Nel caso di utilizzo in un bene di categoria «altro» il cui valore èinferiore a euro non si effettua nessuna segnalazione e non c ènessuna conseguenza in termini di redditi? POSSIBILE RISPOSTA: la comunicazione non deve essere inoltrata (provv ). La norma antielusione però non fa nessuna esclusione anche se è lecito ritenere che non ci sia alcuna conseguenza sui redditi

42 L esclusione per l amministratore DOMANDA: Se un bene èconcesso in uso ad un amministratore l esclusione dalla comunicazione scatta solo se vi èun riaddebito sotto forma di fringe benefit? POSSIBILE RISPOSTA: No. L esclusione per l amministratore (socio) scatta a prescindere dalle pattuizioni in ordine ad eventuali fringe benefit o meno.

43 I beni in uso ai soci di snc e sas DOMANDA: I beni concessi in uso ai soci delle societàdi persone come vanno trattati vista l esclusione per gli amministratori? POSSIBILE RISPOSTA: L esclusione vale solo per i soci che sono anche amministratori quindi bisogna fare gli opportuni distinguo specie nelle sas

44 La comunicazione dei finanziamenti e dei capitalizzazioni Presupposti normativi

45 Il riferimento normativo 36-septiesdecies: «l agenzia delle entrate procede a controllare sistematicamente la posizione delle persone fisiche che hanno utilizzato i beni concessi in godimento e ai fini della ricostruzione sintetica del reddito tiene conto, in particolare, di qualsiasi forma di finanziamento o capitalizzazione effettuata nei confronti della società» NB: fuori perimetro impresa individuale

46 Situazione attuale Scadenza fissata al 12 dicembre 2013; Invio dati relativi ai flussi 2012 non censimento esistente; Provvedimento direttoriale n del 2 agosto 2013;

47 I soggetti obbligati soggetti che esercitano attivitàdi impresa, sia in forma individuale che collettiva, effettuano la comunicazione secondo le modalità stabilite No obbligo alternativo Impresa individuale fuori perimetro.

48 Oggetto della comunicazione I soggetti di cui sopra comunicano all anagrafe tributaria i dati delle persone fisiche soci o familiari dell imprenditore che hanno concesso all impresa, nell anno di riferimento, finanziamenti o capitalizzazioni per un importo complessivo, per ciascuna tipologia di apporto, pari o superiore a tremilaseicento euro

49 esclusioni Sono esclusi dall'obbligo di comunicazione i dati relativi agli apporti, giàin possesso dell Amministrazione finanziaria: -finanziamenti per atto pubblico o scrittura privata; -operazioni certificate con atto notarile (costituzioni di società, aumenti di capitale, versamento in conto copertura perdite); -operazioni con registrazione volontaria dell atto. Per i finanziamenti risultanti dalla nota integrativa non sembra potersi escludere l obbligo di comunicazione.

50 IL MODELLO DEI FINANZIAMENTI E CAPITALIZZAZIONI 3.1) DATI DEL SOGGETTO CHE COMUNICA Sono obbligati alla comunicazione coloro che esercitano attività di impresa, sia in forma individuale sia collettiva. In particolare, il campo Qualifica del modello assume il valore 3, mentre il campo Tipo soggetto può assumere i seguenti valori: E imprenditore individuale; F società di persone (società in nome collettivo e società in accomandita semplice); G società di capitali (società per azioni, società a responsabilità limitata, società in accomandita per azioni); H società cooperative; I stabili organizzazioni di società non residenti; L enti privati di tipo associativo solo per i beni relativi alla sfera commerciale.

51 DATI DEL SOGGETTO CHE COMUNICA

52 DATI DEL SOGGETTO CHE EFFETTUA IL FINANZIAMENTO O LA CAPITALIZZAZIONE

53 DATA DEL FINANZIAMENTO O CAPITALIZZAZIONE

54 ULTERIORI INDICAZIONI Indicare l ammontare dei finanziamenti o delle capitalizzazioni effettuati a favore dell impresa nel periodo d imposta dal singolo socio o dal familiare dell imprenditore. Per ognuno dei soci finanziatori o dei familiari dell imprenditore occorre compilare un modulo distinto. I finanziamenti e le capitalizzazioni vanno comunicati solo nei casi in cui siano di importo complessivo non inferiore a euro. Questo limite va verificato con riguardo alla posizione del singolo socio o familiare.

55 La finalitàdella comunicazione Controllo sistematico della posizione del contribuente che utilizza i beni concessi in godimento dall impresa, esaminando, ai fini della ricostruzione sintetica del reddito, anche qualsiasi forma di finanziamento o capitalizzazione effettuata nei confronti della società. Potenziamento della capacità di determinazione sintetica del reddito mediante il redditometro. NB: il limite dei non aiuta..

56 ULTERIORI INDICAZIONI Nel caso di piùfinanziamenti o capitalizzazioni effettuati nel corso dell anno, va indicata la data dell ultima operazione; L obbligo sussiste sia per le imprese in contabilità ordinaria sia per quelle in contabilità semplificata, in presenza di conti correnti dedicati alla gestione dell impresa o di scritture private o altra documentazione da cui sia identificabile il finanziamento /capitalizzazione.

57 LE «RESTITUZIONI» Per verificare il raggiungimento della soglia dei euro complessivi si considerano i finanziamenti senza tener conto delle eventuali restituzionieffettuate nello stesso periodo d imposta al socio o al familiare dell imprenditore. NB: si perde di vista lo scopo -redditometro

58 Esempio 1:

59 Esempio n.2

60 Esempio 3

61

62

63 L ente non commerciale DOMANDA: Gli enti non commerciali che non svolgono attività d impresa devono considerarsi esclusi dall obbligo pur in presenza di finanziamenti ricevuti nel corso dell anno? POSSIBILE RISPOSTA: Si ritiene di no. L obbligo riguarda solo i soggetti che esercitano attività d impresa

64 Il capitale sottoscritto DOMANDA: Esiste l obbligo di comunicare la quota di capitale soltanto sottoscritta dal socio e non ancora versata? POSSIBILE RISPOSTA: No. La comunicazione guarda al criterio di cassa. Contano solo i finanziamenti e le capitalizzazioni effettuate non solo sottoscritte o promesse

65 Finanziamento ad conto cointestato DOMANDA: Se un finanziamento arriva da un conto cointestato di un socio deve comunque essere comunicato? POSSIBILE RISPOSTA: Si. Il problema èsemmai quello di individuare esattamente quale soggetto segnalare per le semplificate

66 La rinuncia la finanziamento DOMANDA: Deve essere segnalata la rinuncia dei soci ai finanziamenti già effettuata avvenuta nel corso del 2012? POSSIBILE RISPOSTA: No. La rinuncia al finanziamento non ha alcun effetto monetario e quindi non va comunicata.

67 L ex socio DOMANDA: Il finanziamento effettuato nel corso del 2012 da un soggetto che ora non èpiùsocio rileva comunque e va comunicata? POSSIBILE RISPOSTA: Si ritiene di si. Per due motivi: uno riguarda le finalitàdella dichiarazione l altro il fatto che la posizione che rileva èquella di socio al momento del versamento e non della comunicazione.

68 Familiari dei soci e soggetti collettivi DOMANDA: Vanno comunicati i finanziamenti ricevuti dai familiari dei soci o da soggetti collettivi (es. società)? POSSIBILE RISPOSTA: No. Il provvedimento dice espressamente che vanno comunicati i dati delle persone fisiche socie escludendo i soggetti collettivi e i familiari dei soci stessi

69 Regime sanzionatorio Ultime novità

70 Il provvedimento del 2 agosto Cambia le carte in tavola per le sanzioni: Si comunica solo qualora sussista una differenza tra il corrispettivo annuo relativo al godimento del bene ed il valore di mercato del diritto di godimento

71 L obbligo alternativo per la comunicazione beni ai soci

72 Il regime sanzionatorio solidale

73 L attenuante delle sanzioni

74 sanzioni omessa/incompleta comunicazione finanziamenti

75

76 REGIME SANZIONATORIO Omessa presentazione della comunicazione o presentazione della stessa con dati incompleti o non veritieri RISPETTO DELLA DISCIPLINA BENI DATI IN USO AI SOCI (il concedente società/ditta individuale ha dedotto i costi e/o l utilizzatore socio/familiare non ha tassato la differenza tra il valore normale ed il corrispettivo) SI Sanzione, in solido, da 258 a NO Sanzione, in solido, pari al 30% della differenza tra il valore normale ed il corrispettivo annuo del bene concesso in godimento su che parametri deve essere determinata la sanzione in caso di mancata comunicazione dei finanziamenti dei soci (o dei loro familiari) erogati a favore della società?

OGGETTO: COMUNICAZIONE DEI BENI CONCESSI AI SOCI E FAMILIARI E COMUNICAZIONE FINANZIAMENTI CONCESSI DAI SOCI - modalità e termini di effettuazione

A tutti i clienti Loro sedi OGGETTO: COMUNICAZIONE DEI BENI CONCESSI AI SOCI E FAMILIARI E COMUNICAZIONE FINANZIAMENTI CONCESSI DAI SOCI - modalità e termini di effettuazione PREMESSA Come noto il D.L.

A tutti i clienti Loro sedi OGGETTO: COMUNICAZIONE DEI BENI CONCESSI AI SOCI E FAMILIARI E COMUNICAZIONE FINANZIAMENTI CONCESSI DAI SOCI - modalità e termini di effettuazione PREMESSA Come noto il D.L.

Circolare informativa n.18 del 03 dicembre 2013

Circolare informativa n.18 del 03 dicembre 2013 COMUNICAZIONE BENI D IMPRESA IN GODIMENTO AI SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE

Circolare informativa n.18 del 03 dicembre 2013 COMUNICAZIONE BENI D IMPRESA IN GODIMENTO AI SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE

CIRCOLARE n. 10 del 01/04/2014 COMUNICAZIONE DEI BENI AI SOCI E DEI FINANZIAMENTI E DELLE CAPITALIZZAZIONI

CIRCOLARE n. 10 del 01/04/2014 COMUNICAZIONE DEI BENI AI SOCI E DEI FINANZIAMENTI E DELLE CAPITALIZZAZIONI INDICE 1. PREMESSA 2. COMUNICAZIONE DEI BENI AI SOCI 2.1 Soggetti obbligati 2.2 Oggetto della

CIRCOLARE n. 10 del 01/04/2014 COMUNICAZIONE DEI BENI AI SOCI E DEI FINANZIAMENTI E DELLE CAPITALIZZAZIONI INDICE 1. PREMESSA 2. COMUNICAZIONE DEI BENI AI SOCI 2.1 Soggetti obbligati 2.2 Oggetto della

Comunicazione dei beni dati in godimento ai soci e dei finanziamenti soci entro il prossimo 30 ottobre 2014

Circolare 11/2014-C del 17.10.2014 Comunicazione dei beni dati in godimento ai soci e dei finanziamenti soci entro il prossimo 30 ottobre 2014 Come disposto dal provvedimento n. 54581 del 16 aprile 2014,

Circolare 11/2014-C del 17.10.2014 Comunicazione dei beni dati in godimento ai soci e dei finanziamenti soci entro il prossimo 30 ottobre 2014 Come disposto dal provvedimento n. 54581 del 16 aprile 2014,

OGGETTO: Comunicazione beni ai soci e finanziamenti - liberatoria

GIORDA FRANCESCO Informativa per la clientela di studio N. 18 del 29.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione beni ai soci e finanziamenti - liberatoria Gentile Cliente, con la stesura

GIORDA FRANCESCO Informativa per la clientela di studio N. 18 del 29.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Comunicazione beni ai soci e finanziamenti - liberatoria Gentile Cliente, con la stesura

LA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI E DEI FINANZIAMENTI ALL'IMPRESA ANNO 2013 : SCADENZA AL 30 OTTOBRE 2014

LA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI E DEI FINANZIAMENTI ALL'IMPRESA ANNO 2013 : SCADENZA AL 30 OTTOBRE 2014 a cura di Celeste Vivenzi Premessa generale Entro il prossimo 30 Ottobre 2014 come

LA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI E DEI FINANZIAMENTI ALL'IMPRESA ANNO 2013 : SCADENZA AL 30 OTTOBRE 2014 a cura di Celeste Vivenzi Premessa generale Entro il prossimo 30 Ottobre 2014 come

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Comunicazione beni ai soci e finanziamenti COMUNICAZIONE DEI BENI D IMPRESA AI SOCI/FAMILIARI SOGGETTO OBBLIGATO: - società (di capitali o persone) che concedono beni in uso ai soci

STUDIO GAMBI OGGETTO: Comunicazione beni ai soci e finanziamenti COMUNICAZIONE DEI BENI D IMPRESA AI SOCI/FAMILIARI SOGGETTO OBBLIGATO: - società (di capitali o persone) che concedono beni in uso ai soci

Comunicazione dei beni in godimento a soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa

18.2015 Ottobre Comunicazione dei beni in godimento a soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa Sommario 1. PREMESSA... 2 2. SOGGETTI OBBLIGATI AD EFFETTUARE LA COMUNICAZIONE...

18.2015 Ottobre Comunicazione dei beni in godimento a soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa Sommario 1. PREMESSA... 2 2. SOGGETTI OBBLIGATI AD EFFETTUARE LA COMUNICAZIONE...

STUDIO CAGNIN ROVOLETTO

STUDIO CAGNIN ROVOLETTO COMMERCIALISTI ASSOCIATI PIERO CAGNIN CHIARA ROVOLETTO DOTTORI COMMERCIALISTI E REVISORI CONTABILI A Tutti i Clienti Loro Sedi COMUNICAZIONE PER I BENI CONCESSI IN GODIMENTO A SOCI

STUDIO CAGNIN ROVOLETTO COMMERCIALISTI ASSOCIATI PIERO CAGNIN CHIARA ROVOLETTO DOTTORI COMMERCIALISTI E REVISORI CONTABILI A Tutti i Clienti Loro Sedi COMUNICAZIONE PER I BENI CONCESSI IN GODIMENTO A SOCI

NUOVI ADEMPIMENTI FISCALI: COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI/COMUNICAZIONE FINANZIAMENTI DAI SOCI

A tutti i clienti LL.SS Ravenna, 26/11/2013 NUOVI ADEMPIMENTI FISCALI: COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI/COMUNICAZIONE FINANZIAMENTI DAI SOCI Entro il prossimo 12 dicembre è previsto l invio

A tutti i clienti LL.SS Ravenna, 26/11/2013 NUOVI ADEMPIMENTI FISCALI: COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI/COMUNICAZIONE FINANZIAMENTI DAI SOCI Entro il prossimo 12 dicembre è previsto l invio

OGGETTO:Comunicazione beni ai soci e finanziamenti

Ai gentili Clienti Loro sedi OGGETTO:Comunicazione beni ai soci e finanziamenti RACCOLTA DATI PRESSO IL CLIENTE I dati di cui necessitiamo per effettuare la comunicazione sono i seguenti : DATI DELL UTILIZZATORE

Ai gentili Clienti Loro sedi OGGETTO:Comunicazione beni ai soci e finanziamenti RACCOLTA DATI PRESSO IL CLIENTE I dati di cui necessitiamo per effettuare la comunicazione sono i seguenti : DATI DELL UTILIZZATORE

La comunicazione dei beni in uso ai soci e l interpello disapplicativo delle società non operative. Alessandro Cotto

La comunicazione dei beni in uso ai soci e l interpello disapplicativo delle società non operative Alessandro Cotto La manovra di ferragosto (DL 138/2011 conv. L. 148/2011) BENI D IMPRESA IN GODIMENTO

La comunicazione dei beni in uso ai soci e l interpello disapplicativo delle società non operative Alessandro Cotto La manovra di ferragosto (DL 138/2011 conv. L. 148/2011) BENI D IMPRESA IN GODIMENTO

R O S S I & A S S O C I A T I

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Novembre 2013 nr.

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Novembre 2013 nr.

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa NUMERO 36-7 OTTOBRE 20151

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa 1 1 PREMESSA L art. 2 co. 36-terdecies - 36-duodevicies del DL 13.8.2011 n. 138, conv.

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa 1 1 PREMESSA L art. 2 co. 36-terdecies - 36-duodevicies del DL 13.8.2011 n. 138, conv.

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa NUMERO 25-14 OTTOBRE 20141

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa 1 1 PREMESSA L art. 2 co. 36-terdecies - 36-duodevicies del DL 13.8.2011 n. 138, conv.

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa 1 1 PREMESSA L art. 2 co. 36-terdecies - 36-duodevicies del DL 13.8.2011 n. 138, conv.

Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa

Circolare n. 19 Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa del 20 ottobre 2014 INDICE 1 Premessa... 2 2 Soggetti obbligati ad effettuare

Circolare n. 19 Comunicazione dei beni in godimento ai soci o familiari e dei finanziamenti o capitalizzazioni ricevuti dall impresa del 20 ottobre 2014 INDICE 1 Premessa... 2 2 Soggetti obbligati ad effettuare

Informativa speciale Compilazione e invio telematico Comunicazione Beni in godimento ai Soci

Informativa speciale Compilazione e invio telematico Comunicazione Beni in godimento ai Soci Vicenza 17 Gennaio 2014 Gentile Cliente, il 31/01/2014 scade il nuovo adempimento - di cui abbiamo trattato

Informativa speciale Compilazione e invio telematico Comunicazione Beni in godimento ai Soci Vicenza 17 Gennaio 2014 Gentile Cliente, il 31/01/2014 scade il nuovo adempimento - di cui abbiamo trattato

Circolare informativa area tributaria. La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni

Circolare informativa area tributaria La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

Circolare informativa area tributaria La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

IL DIRETTORE DELL'AGENZIA DELLE ENTRATE

Prot. n. 166485 IL DIRETTORE DELL'AGENZIA DELLE ENTRATE Modalità e termini di comunicazione all Anagrafe Tributaria dei dati relativi ai beni dell'impresa concessi in godimento a soci o familiari, ai sensi

Prot. n. 166485 IL DIRETTORE DELL'AGENZIA DELLE ENTRATE Modalità e termini di comunicazione all Anagrafe Tributaria dei dati relativi ai beni dell'impresa concessi in godimento a soci o familiari, ai sensi

BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI

BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI D I S C I P L I N A E Q U E S T I O N I A P E R T E STUDIO ASSOCIATO TRIBUTARIO E SOCIETARIO BELLINI SECCHI SAVIOTTI FLORITA 20121 MILANO - PIAZZA CASTELLO,

BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI D I S C I P L I N A E Q U E S T I O N I A P E R T E STUDIO ASSOCIATO TRIBUTARIO E SOCIETARIO BELLINI SECCHI SAVIOTTI FLORITA 20121 MILANO - PIAZZA CASTELLO,

DAMIANO ADRIANI Dottore Commercialista

1/6 OGGETTO COMUNICAZIONE PER L ANNO 2014 DEI BENI CONCESSI IN GODIMENTO AI SOCI O FAMILIARI E DEI FINANZIAMENTI E/O CAPITALIZZAZIONI RIFERIMENTI NORMATIVI Art. 2, COMMI da 36-terdecies a 36-duodevicies,

1/6 OGGETTO COMUNICAZIONE PER L ANNO 2014 DEI BENI CONCESSI IN GODIMENTO AI SOCI O FAMILIARI E DEI FINANZIAMENTI E/O CAPITALIZZAZIONI RIFERIMENTI NORMATIVI Art. 2, COMMI da 36-terdecies a 36-duodevicies,

Circolare informativa n. 10 del 23 ottobre 2014 COMUNICAZIONE BENI AI SOCI E FINANZIAMENTI 2013

Circolare informativa n. 10 del 23 ottobre 2014 COMUNICAZIONE BENI AI SOCI E FINANZIAMENTI 2013 In presenza di società/ditte individuali che concedono in godimento l utilizzo di beni d impresa a un socio/familiare

Circolare informativa n. 10 del 23 ottobre 2014 COMUNICAZIONE BENI AI SOCI E FINANZIAMENTI 2013 In presenza di società/ditte individuali che concedono in godimento l utilizzo di beni d impresa a un socio/familiare

I BENI AZIENDALI IN USO AI SOCI E AI FAMILIARI DELL IMPRENDITORE. Dott. Lelio Cacciapaglia

I BENI AZIENDALI IN USO AI SOCI E AI FAMILIARI DELL IMPRENDITORE Dott. Lelio Cacciapaglia BENI AI SOCI E SPESOMETRO Il comma 36-septiesdecies dispone che l'agenzia delle entrate proceda a controllare sistematicamente

I BENI AZIENDALI IN USO AI SOCI E AI FAMILIARI DELL IMPRENDITORE Dott. Lelio Cacciapaglia BENI AI SOCI E SPESOMETRO Il comma 36-septiesdecies dispone che l'agenzia delle entrate proceda a controllare sistematicamente

I BENI AZIENDALI IN USO AI SOCI E AI FAMILIARI DELL IMPRENDITORE

I BENI AZIENDALI IN USO AI SOCI E AI FAMILIARI DELL IMPRENDITORE Dott. Lelio Cacciapaglia BENI AI SOCI E SPESOMETRO Il comma 36-septiesdecies dispone che l'agenzia delle entrate proceda a controllare sistematicamente

I BENI AZIENDALI IN USO AI SOCI E AI FAMILIARI DELL IMPRENDITORE Dott. Lelio Cacciapaglia BENI AI SOCI E SPESOMETRO Il comma 36-septiesdecies dispone che l'agenzia delle entrate proceda a controllare sistematicamente

Loro sedi. Oggetto: comunicazione dei beni concessi in godimento ai soci e finanziamenti soci entro il 12 dicembre 2013.

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

COMUNICAZIONE DEI BENI AI SOCI E RIFLESSI NEL MODELLO UNICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE COMUNICAZIONE DEI BENI AI SOCI E RIFLESSI NEL MODELLO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO SOCIETÀ DI COMODO E/O IN PERDITA SISTEMATICA: PRESUNZIONI DI NON OPERATIVITÀ E CONSEGUENTE TASSAZIONE COMUNICAZIONE DEI BENI AI SOCI E RIFLESSI NEL MODELLO

Risposte alle domande più frequenti (FAQ)

") COMUNICAZIONE DEI DATI DEI BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI DELL IMPRENDITORE E DEI FINANZIAMENTI E CAPITALIZZAZIONI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE NEI CONFRONTI DELL IMPRESA

COMUNICAZIONE DEI DATI DEI BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI DELL IMPRENDITORE E DEI FINANZIAMENTI E CAPITALIZZAZIONI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE NEI CONFRONTI DELL IMPRESA

Anno 2014 N. RF265. La Nuova Redazione Fiscale FINANZIAMENTI E CAPITALIZZAZIONI COMUNICAZIONE AL 30 OTTOBRE

Anno 2014 N. RF265 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO FINANZIAMENTI E CAPITALIZZAZIONI COMUNICAZIONE AL 30 OTTOBRE RIFERIMENTI PROVV. N. 94904/2013; DL 138/2011

Anno 2014 N. RF265 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO FINANZIAMENTI E CAPITALIZZAZIONI COMUNICAZIONE AL 30 OTTOBRE RIFERIMENTI PROVV. N. 94904/2013; DL 138/2011

Anno 2014 N. RF264. La Nuova Redazione Fiscale

Anno 2014 N. RF264 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO GODIMENTO BENI AI SOCI E FAMILIARI - COMUNICAZIONE AL 30/10 RIFERIMENTI PROVV. N. 54581/2014 E N. 94902/2013

Anno 2014 N. RF264 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO GODIMENTO BENI AI SOCI E FAMILIARI - COMUNICAZIONE AL 30/10 RIFERIMENTI PROVV. N. 54581/2014 E N. 94902/2013

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Bologna, 12 dicembre 2013

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Pomara Scibetta & Partners

Pomara Scibetta & Partners Commercialisti Revisori dei Conti Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Stefania Zilioli Rosaria Marano Sabrina Iannuzzi Your

Pomara Scibetta & Partners Commercialisti Revisori dei Conti Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Stefania Zilioli Rosaria Marano Sabrina Iannuzzi Your

studio associato zaniboni

N. protocollo: 51/2013 Oggetto: BENI AI SOCI E FINANZIAMENTI COMUNICAZIONE 2012 DA INVIARE ENTRO IL 12 DICEMBRE 2013 Con due distinti provvedimenti del Direttore dell Agenzia delle Entrate del 2 agosto

N. protocollo: 51/2013 Oggetto: BENI AI SOCI E FINANZIAMENTI COMUNICAZIONE 2012 DA INVIARE ENTRO IL 12 DICEMBRE 2013 Con due distinti provvedimenti del Direttore dell Agenzia delle Entrate del 2 agosto

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste 88 00198 Roma Tel. 06/8848666 (RA) Fax 068844588 info@mt-partners.

Fax 068844588 info@mt-partners.") Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 9/2015 ARGOMENTO: ADEMPIMENTO ANNUALE RELATIVO ALLA: COMUNICAZIONE DEI BENI IN USO AI SOCI E FINANZIAMENTI A SOCIETA Gentile Cliente, con la stesura del presente

Roma, 19/10/2015 CIRCOLARE INFORMATIVA NR. 9/2015 ARGOMENTO: ADEMPIMENTO ANNUALE RELATIVO ALLA: COMUNICAZIONE DEI BENI IN USO AI SOCI E FINANZIAMENTI A SOCIETA Gentile Cliente, con la stesura del presente

Oggetto: Comunicazione telematica dei beni concessi in godimento a soci o familiari

Circ. 04/E/120912 Rev. 04/E/121006 San Fior, lì 12/09/2012 06/10/2012 Ai gentili Clienti Loro sedi Oggetto: Comunicazione telematica dei beni concessi in godimento a soci o familiari La scadenza dell adempimento

Circ. 04/E/120912 Rev. 04/E/121006 San Fior, lì 12/09/2012 06/10/2012 Ai gentili Clienti Loro sedi Oggetto: Comunicazione telematica dei beni concessi in godimento a soci o familiari La scadenza dell adempimento

GUIDA ALLA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI E DEI FINANZIAMENTI SOCI ALL'IMPRESA

GUIDA ALLA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI E DEI FINANZIAMENTI SOCI ALL'IMPRESA a cura di Celeste Vivenzi Premessa generale ll prossimo mese di dicembre 2013, salvo proroghe dell'ultima ora

GUIDA ALLA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI E DEI FINANZIAMENTI SOCI ALL'IMPRESA a cura di Celeste Vivenzi Premessa generale ll prossimo mese di dicembre 2013, salvo proroghe dell'ultima ora

News per i Clienti dello studio

News per i Clienti dello studio N. 162 del 29 Ottobre 2013 Ai gentili clienti Loro sedi 12 dicembre 2013: appuntamento con la comunicazione dei beni e finanziamenti dati in godimento ai soci Rileva solo

News per i Clienti dello studio N. 162 del 29 Ottobre 2013 Ai gentili clienti Loro sedi 12 dicembre 2013: appuntamento con la comunicazione dei beni e finanziamenti dati in godimento ai soci Rileva solo

Circolare N.37 del 13 marzo 2012

Circolare N.37 del 13 marzo 2012 Beni ai soci: comunicazione entro il 2 aprile 2011 Richiesta dei documenti necessari al fine dell adempimento Beni ai soci: comunicazione entro il 2 aprile 2011 Richiesta

Circolare N.37 del 13 marzo 2012 Beni ai soci: comunicazione entro il 2 aprile 2011 Richiesta dei documenti necessari al fine dell adempimento Beni ai soci: comunicazione entro il 2 aprile 2011 Richiesta

Nelle intenzioni del legislatore, il nuovo adempimento fiscale dovrebbe:

20.10.2014 Comunicazione dei beni d'impresa concessi in godimento ai soci o familiari dell'imprenditore - Comunicazione dei finanziamenti o delle capitalizzazioni dei soci o familiari ricevuti dall'impresa

20.10.2014 Comunicazione dei beni d'impresa concessi in godimento ai soci o familiari dell'imprenditore - Comunicazione dei finanziamenti o delle capitalizzazioni dei soci o familiari ricevuti dall'impresa

NUOVO SPESOMETRO e BENI IN GODIMENTO A SOCI O FAMILIARI

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Dott.ssa

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Dott.ssa

CIRCOLARE TEMATICA COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI O FAMILIARI E DEI FINANZIAMENTI O CAPITALIZZAZIONI RICEVUTI DALL IMPRESA

Avv. GIORGIO ASCHIERI* Rag. Comm. SIMONETTA BISSOLI* Dott. Comm. MARCO GHELLI* Dott. Comm. ALBERTO MION* Dott. Comm. ALBERTO RIGHINI* Avv. ANTONIO RIGHINI* Dott. MONICA SECCO* Avv. ORNELLA BERTOLAZZI Avv.

Avv. GIORGIO ASCHIERI* Rag. Comm. SIMONETTA BISSOLI* Dott. Comm. MARCO GHELLI* Dott. Comm. ALBERTO MION* Dott. Comm. ALBERTO RIGHINI* Avv. ANTONIO RIGHINI* Dott. MONICA SECCO* Avv. ORNELLA BERTOLAZZI Avv.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 299 08.11.2013 Comunicazione finanziamenti e apporti dei soci/familiari alla società La disciplina, il nuovo adempimento e soluzioni su come affrontare

Fiscal News La circolare di aggiornamento professionale N. 299 08.11.2013 Comunicazione finanziamenti e apporti dei soci/familiari alla società La disciplina, il nuovo adempimento e soluzioni su come affrontare

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 47 09.12.2013 La comunicazione dei beni d impresa concessi a soci/familiari e finanziamenti ricevuti Le istruzioni

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 47 09.12.2013 La comunicazione dei beni d impresa concessi a soci/familiari e finanziamenti ricevuti Le istruzioni

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dell art. 13 del D.Lgs. n. 196 del 2003 Finalità del

genzia ntrate BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL'IMPRENDITORE NEI CONFRONTI DELL'IMPRESA (ai sensi dell articolo,

genzia ntrate BENI CONCESSI IN GODIMENTO A SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL'IMPRENDITORE NEI CONFRONTI DELL'IMPRESA (ai sensi dell articolo,

IL DIRETTORE DELL'AGENZIA DELLE ENTRATE

Prot. n. 2013/94904 IL DIRETTORE DELL'AGENZIA DELLE ENTRATE Modalità e termini di comunicazione all'anagrafe tributaria, ai sensi dell articolo 7, dodicesimo comma, del decreto del Presidente della Repubblica

Prot. n. 2013/94904 IL DIRETTORE DELL'AGENZIA DELLE ENTRATE Modalità e termini di comunicazione all'anagrafe tributaria, ai sensi dell articolo 7, dodicesimo comma, del decreto del Presidente della Repubblica

TRENTINO IMPRESE CENTRO DI ASSISTENZA FISCALE PER GLI ARTIGIANI E LE PICCOLE IMPRESE DELLA PROVINCIA DI TRENTO S.R.L. INFORMATIVA n 011/2015

Trento, 19 ottobre 2015 INFORMATIVA n 011/2015 COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI O FAMILIARI E DEI FINANZIAMENTI O CAPITALIZZAZIONI RICEVUTI DALL IMPRESA Entro il 30.10.2015 devono essere presentate

Trento, 19 ottobre 2015 INFORMATIVA n 011/2015 COMUNICAZIONE DEI BENI IN GODIMENTO AI SOCI O FAMILIARI E DEI FINANZIAMENTI O CAPITALIZZAZIONI RICEVUTI DALL IMPRESA Entro il 30.10.2015 devono essere presentate

Periodico informativo n. 5/2013

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Carlin Laurenti & associati

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

STUDIO SERVIDIO VIA SANTO STEFANO, 11 40125 BOLOGNA ITALY TEL. (+39) 051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 05 maggio 2014

051 26.06.20 FAX (+39) 051 22.16.19. Bologna, 05 maggio 2014") DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 05 maggio 2014 Oggetto: Circolare n. 11/2014 del 05 maggio 2014

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 05 maggio 2014 Oggetto: Circolare n. 11/2014 del 05 maggio 2014

Comunicazione beni ai soci e finanziamenti dei soci

Comunicazione beni ai soci e finanziamenti dei soci Pagina 1 INDICE 1. Premessa...2 2. Aspetti normativi...2 3. Regola impositiva nei confronti dei soggetti utilizzatori...8 4. Regola Impositiva nei confronti

Comunicazione beni ai soci e finanziamenti dei soci Pagina 1 INDICE 1. Premessa...2 2. Aspetti normativi...2 3. Regola impositiva nei confronti dei soggetti utilizzatori...8 4. Regola Impositiva nei confronti

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

Lo Spesometro e la Comunicazione dei Beni ai soci

Fondazione dei Dottori Commercialisti ed Esperti Contabili di Padova Lo Spesometro e la Comunicazione dei Beni ai soci Padova, 03 ottobre 2013 Relatore: Andrea Onori Dottore Commercialista Revisore Legale

Fondazione dei Dottori Commercialisti ed Esperti Contabili di Padova Lo Spesometro e la Comunicazione dei Beni ai soci Padova, 03 ottobre 2013 Relatore: Andrea Onori Dottore Commercialista Revisore Legale

Beni concessi in godimento a soci e familiari e comunicazione dei finanziamenti e capitalizzazioni nei confronti dell impresa

Via Battuti Rossi, 6/A 47121 Forlì Via dell Arrigoni, 308 47522 Cesena Beni concessi in godimento a soci e familiari e comunicazione dei finanziamenti e capitalizzazioni nei confronti dell impresa Entro

Via Battuti Rossi, 6/A 47121 Forlì Via dell Arrigoni, 308 47522 Cesena Beni concessi in godimento a soci e familiari e comunicazione dei finanziamenti e capitalizzazioni nei confronti dell impresa Entro

PREMESSA 1. RIFERIMENTI NORMATIVI E DI PRASSI

COMUNICAZIONE DEI BENI CONCESSI IN GODIMENTO A SOCI E FAMILIARI. COMUNICAZIONE DEI FINANZIAMENTI E CAPITALIZZAZIONI DA SOCI E FAMILIARI NEI CONFRONTI DELL IMPRESA PREMESSA Entro il 30 ottobre 2014, per

COMUNICAZIONE DEI BENI CONCESSI IN GODIMENTO A SOCI E FAMILIARI. COMUNICAZIONE DEI FINANZIAMENTI E CAPITALIZZAZIONI DA SOCI E FAMILIARI NEI CONFRONTI DELL IMPRESA PREMESSA Entro il 30 ottobre 2014, per

La comunicazione dei beni d impresa concessi in godimento ai soci

La comunicazione dei beni d impresa concessi in godimento ai soci Premessa Le novità del D.L. 138/2011 e i provvedimenti attuativi 2 Impianto normativo: «di proroga in proroga» D.L. 138/2011 art. 2, commi

La comunicazione dei beni d impresa concessi in godimento ai soci Premessa Le novità del D.L. 138/2011 e i provvedimenti attuativi 2 Impianto normativo: «di proroga in proroga» D.L. 138/2011 art. 2, commi

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Oggetto: la nuova disciplina dei beni d impresa concessi in godimento a soci e familiari. I nuovi adempimenti di comunicazione dei beni concessi

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Oggetto: la nuova disciplina dei beni d impresa concessi in godimento a soci e familiari. I nuovi adempimenti di comunicazione dei beni concessi

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

COMUNICAZIONE BENI IN GODIMENTO AI SOCI: CHIARIMENTI CON PROROGA AL 2 APRILE 2013

COMUNICAZIONE BENI IN GODIMENTO AI SOCI: CHIARIMENTI CON PROROGA AL 2 APRILE 2013 Con il Provvedimento Direttoriale del 17 settembre 2012 l Agenzia delle Entrate ha disposto la proroga dell adempimento

COMUNICAZIONE BENI IN GODIMENTO AI SOCI: CHIARIMENTI CON PROROGA AL 2 APRILE 2013 Con il Provvedimento Direttoriale del 17 settembre 2012 l Agenzia delle Entrate ha disposto la proroga dell adempimento

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Impresa Individuale. Società semplice Ss

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

Durc imprese creditici della PA

CIRCOLARE INFORMATIVA Novità fiscali Scadenze Adempimenti Novità fiscali Durc imprese creditici della PA L'Inail con la circolare 53 dell'11 novembre 2013 ha chiarito che è possibile il rilascio del Durc

CIRCOLARE INFORMATIVA Novità fiscali Scadenze Adempimenti Novità fiscali Durc imprese creditici della PA L'Inail con la circolare 53 dell'11 novembre 2013 ha chiarito che è possibile il rilascio del Durc

FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI ASPETTI AMMINISTRATIVI E GESTIONALI LA COMUNICAZIONE DEI DATI FISCALMENTE RILEVANTI IL MODELLO EAS

SERVIZIO DECENTRAMENTO E ASSISTENZA AMMINISTRATIVA AI PICCOLI COMUNI SERVIZIO PROGRAMMAZIONE E GESTIONE ATTIVITA TURISTICHE E SPORTIVE www.provincia.torino.gov.it FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI

SERVIZIO DECENTRAMENTO E ASSISTENZA AMMINISTRATIVA AI PICCOLI COMUNI SERVIZIO PROGRAMMAZIONE E GESTIONE ATTIVITA TURISTICHE E SPORTIVE www.provincia.torino.gov.it FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

RISOLUZIONE N. 166/E

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

RISOLUZIONE N. 166/E Direzione Centrale Normativa e Contenzioso Roma, 21 aprile 2006 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212. Interpello IMAIE Trattamento fiscale da applicare, ai

Sintesi della normativa riguardante i rimborsi chilometrici per dipendenti e amministratori.

Fiscale Tributario A TUTTE LE AZIENDE ASSOCIATE Verona, 10 ottobre 2013 Prot. n. 199/13 LB/mm Circ. n. 199/FT/24-13 Oggetto: 1) LA VERIFICA DEI LIMITI DI DEDUCIBILITA PER I RIMBORSI CHILOMETRICI 2) BENI

Fiscale Tributario A TUTTE LE AZIENDE ASSOCIATE Verona, 10 ottobre 2013 Prot. n. 199/13 LB/mm Circ. n. 199/FT/24-13 Oggetto: 1) LA VERIFICA DEI LIMITI DI DEDUCIBILITA PER I RIMBORSI CHILOMETRICI 2) BENI

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

I BENI D IMPRESA CONCESSI IN GODIMENTO AI SOCI O AI FAMILIARI

I BENI D IMPRESA CONCESSI IN GODIMENTO AI SOCI O AI FAMILIARI Aspetti generali Con l art. 2, commi da 36-terdecies a 36-duodevicies, del D.L. 13 agosto 2011, n. 138, convertito dalla L. 14 settembre 2011,

I BENI D IMPRESA CONCESSI IN GODIMENTO AI SOCI O AI FAMILIARI Aspetti generali Con l art. 2, commi da 36-terdecies a 36-duodevicies, del D.L. 13 agosto 2011, n. 138, convertito dalla L. 14 settembre 2011,

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

SPESOMETRO 2014. Nella tabella seguente riportiamo i dati utili per la predisposizione della Comunicazione: Dati utili all adempimento

Comunicazione del 27/03/2014 SPESOMETRO 2014 Gentili Clienti, il 10 aprile 2014, per i soggetti che effettuano la liquidazione IVA mensile e il 22 aprile 2014, per gli altri soggetti, scade il termine

Comunicazione del 27/03/2014 SPESOMETRO 2014 Gentili Clienti, il 10 aprile 2014, per i soggetti che effettuano la liquidazione IVA mensile e il 22 aprile 2014, per gli altri soggetti, scade il termine

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

COMUNICAZIONE DEI BENI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Commissione di studio II. DD Imposte dirette COMUNICAZIONE DEI BENI AI SOCI E DEI FINANZIAMENTI Lavoro della dell Ordine dei Dottori

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Commissione di studio II. DD Imposte dirette COMUNICAZIONE DEI BENI AI SOCI E DEI FINANZIAMENTI Lavoro della dell Ordine dei Dottori

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Dentro la Notizia. 28 Giugno 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 90/2013 GIUGNO/14/2013 (*) 28 Giugno 2013 NELLA COMPILAZIONE DEL MODELLO

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 90/2013 GIUGNO/14/2013 (*) 28 Giugno 2013 NELLA COMPILAZIONE DEL MODELLO

ANNO 2012. Indagini Finanziarie Studi di settore Beni concessi in uso a soci e familiari

ANNO 2012 Indagini Finanziarie Studi di settore Beni concessi in uso a soci e familiari Le novità introdotte dal Decreto «Salva Italia» e dalle manovre fiscali successive Milano 16 aprile 2012 Avv. Giampaolo

ANNO 2012 Indagini Finanziarie Studi di settore Beni concessi in uso a soci e familiari Le novità introdotte dal Decreto «Salva Italia» e dalle manovre fiscali successive Milano 16 aprile 2012 Avv. Giampaolo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012 LA CEDOLARE SECCA ASPETTI GENERALI Obiettivo