FILCTEM CGIL PRESENTAZIONE FONCHIM

|

|

|

- Geraldina Bondi

- 8 anni fa

- Visualizzazioni

Transcript

1 FILCTEM CGIL PRESENTAZIONE FONCHIM

2 Perchè Previdenza Complementare? Leggi di riforma Previdenza Pubblica Sistema contributivo Riduzione dei tassi di sostituzione della pensione pubblica Viene istituita la previdenza complementare

3 Tabella tassi sostituzione anno 2009 Ante riforme del 2010 e 2011 (Governi Berlusconi e Monti) N.B.: Valori medi aggregati per età e anzianità contributiva. La pensione pubblica resta fondamentale ma subisce una progressiva riduzione del tasso di sostituzione per cui si rende necessaria una integrazione per garantire un livello pensionistico adeguato

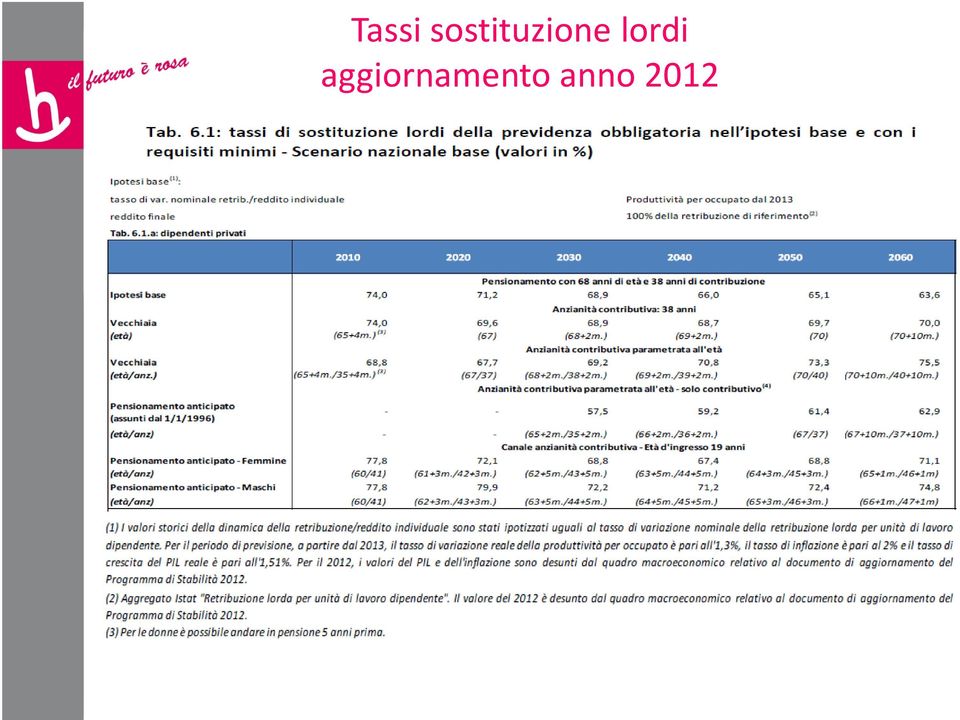

4 Tassi sostituzione lordi aggiornamento anno 2012

5 Tassi sostituzione netti aggiornamento anno 2012

6 Fonchim: caratteristiche principali Associazione paritetica senza fine di lucro L adesione è volontaria Capitalizzazione individuale Autorizzazione Min. Lavoro Prestazioni pensionistiche complementari Gestione risorse affidata a società specializzate

7 Organi del Fondo partecipazione e pariteticità Assemblea dei soci Consiglio di Amministrazione Collegio dei Sindaci

8 Il funzionamento del fondo Controllo gestione finanziaria (Prometeia) Service Amministrativo (Accenture) Controllo Interno (Bruni & Marino) Fonchim Direttore + dipendenti Gestori finanziari (Pioneer, Groupama, Natixis, Eurizon, Generali BlackRock, Anima, Axa, Credit Suisse, Candriam) Banca depositaria ICBPI Revisione legale dei conti (KPMG)

Banca depositaria ICBPI Revisione")

9 10 buoni motivi per iscriversi 1. UNA PENSIONE MAGGIORE per tutelare il proprio tenore di vita in età post-lavorativa 2. BENEFICIARE DEL CONTRIBUTO AZIENDA per aumentare l integrazione previdenziale 3. OTTENERE VANTAGGI FISCALI sui versamenti e sulle prestazioni previdenziali 4. MAGGIORI RENDIMENTI NEL MEDIO PERIODO rispetto alla rivalutazione del Tfr 5. COSTI CONTENUTI inferiori a quelli dei fondi aperti e PIP presenti sul mercato 6. GESTIONE FINANZIARIA PROFESSIONALE effettuata da società specializzate 7. FLESSIBILITA SULLE PRESTAZIONI prima e dopo il pensionamento 8. GARANZIE E TUTELE per gli associati 9. ASSISTENZA COMUNICAZIONI TRASPARENTI CONTINUE 10. PARTECIPAZIONE DEL LAVORATORE ADERENTE alle decisioni del fondo

10 Settori Fonchim: contributo aziendale Contributo aderente Contributo azienda % sulla retribuzione utile al calcolo del T.F.R. prima occupazione ante 28/04/93 T.F.R. prima occupazione post 28/04/93 Chimico - farmaceutico 1,20% 1,85%+0,2%* % 100% Vetro 1,40% 1,40%+0,2%* 33%-100% 100% Lampade 1,50% 1,50%+0,2%* 33%-100% 100% Abrasivi 1,20% 1,85%+0,2%* % 100% GPL 1,20% 1,85%+0,2%* % 100% Coibenti 1,20% 1,85%+0,2%* % 100% Minero-metallurgico 1,20% 1,8%+ 0,2%* 50%-100% 100% *Contributo assicurativo a carico azienda per premorienza e invalidità permanente N.B.: Ha diritto al contributo AziendaleSOLO CHI SI ISCRIVE A FONCHIM (no fondi aperti e p.i.p. silenti aderenti con solo Tfr)

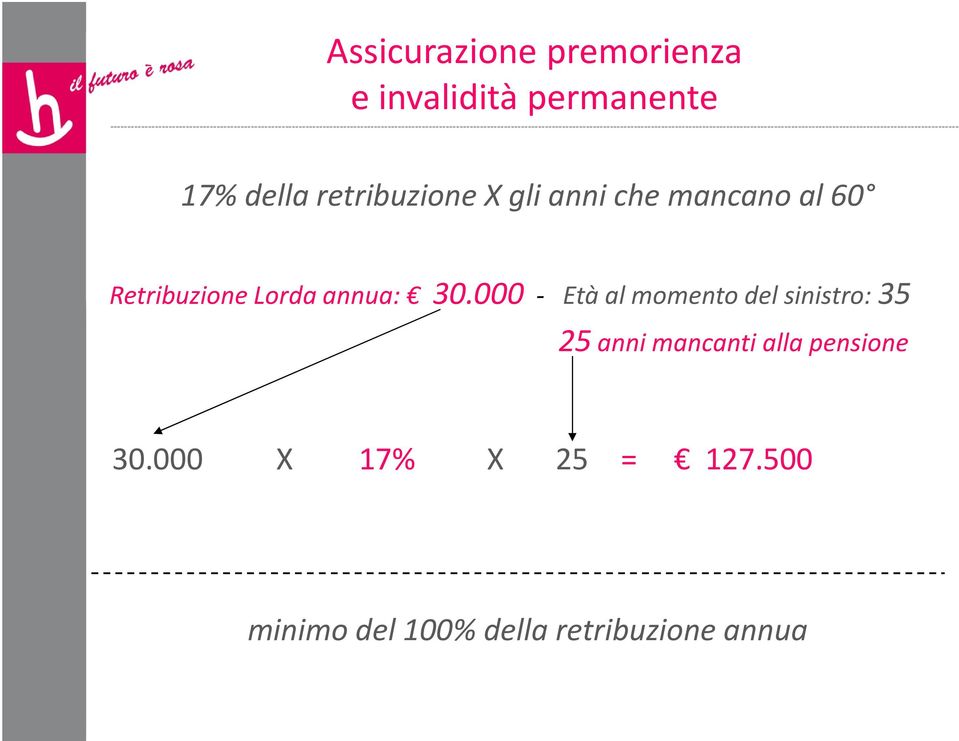

11 Assicurazione premorienza e invalidità permanente % della retribuzione X gli anni che mancano al 60 Retribuzione Lorda annua: Età al momento del sinistro: anni mancanti alla pensione X 17% X 25 = minimo del 100% della retribuzione annua

12 I vantaggi fiscali Vantaggi fiscali durante la fase di contribuzione 1. DEDUZIONE FISCALE entro il limite annuo di 5.164,57. Nel limite rientrano: contributo azienda e lavoratore, contribuzione volontaria aggiuntiva Vantaggi fiscali in sede di prestazioni 2. TASSAZIONE AGEVOLATA: i contributi versati dal , sono tassati con un aliquota agevolata al 15% che si riduce di un ulteriore 0,30% per ogni anno di partecipazione successivo al quindicesimo fino ad un minimo del 9% NOTA BENE: Il Tfr è tassato dall azienda (aliquota minima del 23%) Sul Tfr dei non aderenti, maturato dall , l Amministrazione Finanziaria ricalcola l imposta in base all aliquota media IRPEF dei 5 anni precedenti Reddito medio 5 anni aliquota media 24,6% Reddito medio 5 anni aliquota media 28,8%

Sul Tfr dei non aderenti, maturato dall 1.")

13 Rendimenti annui netti - dati al Comparto Dicembre 2014 Media 3 anni Media 5 anni Media 10 anni Patrimonio al (milioni Euro) Garantito 1,19 1,50 1,26-111,464 Stabilità 6,68 7,19 4,55 4, ,932 Crescita 8,36 10,71 6,83 5,08 313,390 TFR 1,33 1,99 2,41 2, ,787 Dall i rendimenti (e il Tfr) sono tassati al 20%anziché l 11,5%. La legge è retroattiva e si applica anche ai rendimenti del Coloro che hanno lasciato il fondo nel 2014 sono salvaguardati. I titoli di stato italiani e di altri paesi appartenenti alla whitelist continueranno ad essere tassati al 12,50%. Attesa per la Circolare Interpretativa dell Agenzia delle Entrate.

sono tassati al 20%anziché l 11,5%. La legge è retroattiva e si applica anche ai rendimenti del 2014.")

14 Avvertenza!!! Il rendimento del Tfr si calcola sul montante al dell anno precedente Il rendimento dell aderente si calcola sul montante Tfr + contributi azienda e lavoratoreal dell anno precedente e sui versamenti effettuati nell anno in corso A parità di rendimenti percentuali (Fondo e Tfr) l ammontare degli interessi maturati presso il fondo è superiore a quello generato dalla rivalutazione del Tfr

15 Confronto tra gemelli Stabilità 15/12/2014 Dettaglio composizione controvalore nel fondo Posizione equivalente in caso di non adesione al fondo Contributo aderente Contributo aderente TFR TFR Contributo volontario Contributo azienda Rendimento fondo Totale controvalore Contributo volontario Contributo azienda Rendimento TFR Totale controvalore

16 Confronto tra gemelli Crescita 15/12/2014 Dettaglio composizione controvalore nel fondo Posizione equivalente in caso di non adesione al fondo Contributo aderente Contributo aderente TFR TFR Contributo azienda Rendimento fondo Totale controvalore Contributo azienda Rendimento TFR Totale controvalore

17 Confronto tra gemelli Garantito 15/12/2014 Dettaglio composizione controvalore nel fondo Posizione equivalente in caso di non adesione al fondo Contributo aderente Contributo aderente TFR TFR Contributo azienda Rendimento fondo Totale controvalore Contributo azienda Rendimento TFR Totale controvalore

18 Il TFR in busta NON paga rinunci ad una bella fetta di rendimenti paghi più tasse : TFR in busta paga è sottoposto a tassazione ordinaria IRPEF comprensiva delle addizionali comunali e regionali Addio alla rendita/capitale complementare

19 Simulazione triennio Stabilità Reddito annuo lordo Versamento 100% TFR POSIZIONE MATURATA DA ADERENTE CON TFR IN FONCHIM POSIZIONE MATURATA DA ADERENTE CON TFR IN BUSTA PAGA TFR IN FONCHIM 7.255,50 TFR IN FONCHIM 0,00 CONTRIBUTO ADERENTE 1.260,00 CONTRIBUTO ADERENTE 1.260,00 TOTALE LAVORATORE 8.515,50 TOTALE LAVORATORE 1.260,00 CONTRIBUTO AZIENDA 1.942,50 CONTRIBUTO AZIENDA 1.942,50 RENDIMENTO FONDO 966,87 RENDIMENTO FONDO 241,23 TOTALE AZIENDA E RENDIMENTO 2.909,37 TOTALE AZIENDA E RENDIMENTO 2.183,73 TOTALE CONTROVALORE ,87 TOTALE CONTROVALORE 3.443,73 In soli 3 anni si ha una riduzione dei rendimenti pari a 725,64 ed un abbattimento del 70% della posizione previdenziale pari a 7.981,14

20 Meno tasse in Fonchim 3 Esempi -Simulazione triennio COMPARAZIONE TRIENNIO R.A.L Aliquota Imposta TFR netto BUSTA PAGA 28,58% FONCHIM PENSIONAMENTO 15,00% FONCHIM ALTRE CAUSE 23,00% COMPARAZIONE TRIENNIO R.A.L Aliquota Imposta TFR netto BUSTA PAGA 39,73% FONCHIM PENSIONAMENTO 15,00% FONCHIM ALTRE CAUSE 23,00% COMPARAZIONE TRIENNIO R.A.L Aliquota Imposta TFR netto BUSTA PAGA 42,23% FONCHIM PENSIONAMENTO 15,00% FONCHIM ALTRE CAUSE 23,00% Scegliendo Fonchimho un risparmio fiscale nel triennio tra i 200 e i 700 eurocirca. Scegliendo Fonchimho un risparmio fiscale nel triennio tra i e i euro circa. Scegliendo Fonchimho un risparmio fiscale nel triennio tra i e i euro circa. Il TFR in busta paga cumula col reddito ed è tassato con L ALIQUOTA ORDINARIA IRPEFCOMPRENSIVA DIADDIZIONALI REGIONALI E COMUNALI. Nel caso Fonchim, al pensionamento e in caso di invalidità, premorienza, anticipazione per spese sanitarie, riscatto parziale al 50% e inoccupazione oltre 48 mesi, LA TASSAZIONE VA DAL 15% AL 9%. Per comodità noi abbiamo considerato l aliquota maggiore, ma per molti iscritti la situazione reale sarebbe ancora più vantaggiosa. Nei casi di riscatto totale o all 80%, anticipazione per acquisto della prima casa o per altre cause (30%) la tassazione è al 23%

21 PREVIDENZA low cost Costi di iscrizione una tantum 16 4 aderente 12 azienda Costi di gestione finanziaria 0,15% del patrimonio del fondo Costi amministrativi all anno Anticipazione, pratiche di cessione del quinto 25 Dal 2 Switch comparto 10 Riscatti 2

22 Costi a confronto ISC : I indicatore sintetico dei costi rappresenta il COSTO ANNUO in percentuale, della posizione individuale maturata. E stimato facendo riferimento a un aderente-tipo che versa un contributo annuo di euro e ipotizzando un tasso di rendimento annuo del 4% CONFRONTO 2 anni 5 anni 10 anni Fonchim T.E.R.* anni 0,17 di cui 0,07 FONCHIM STABILITA 0,73 0,39 0,24 amministrativi e 0,13 0,10 finanziari FONDI APERTI VALORE MEDIO 2,00% 1,30% 1,20% n.d. 1,10% PIP VALORE MEDIO 3,60% 2,40% 1,90% n.d. 1,50% Fonte Covip: a parità di rendimenti finanziari, un ISC più alto dello 0,5% comporta, su un periodo di partecipazione di 35 anni, una riduzione della prestazione finale di circa il 10%, mentre per un ISC più alto dell 1% la riduzione è di circa il 20%. * Il T.E.R. indica le spese effettivamente sostenute dagli aderenti

23 La Gestione Finanziaria Professionalità : gestori Prudenza : contenimento dei rischi finanziari Diversificazione Controllo sulla gestione: a) funzione finanza interna al fondo b) Advisor

24 FONCHIM mette a disposizione La Gestione Finanziaria il Multicomparto PLURALITÀ DI COMPARTI ciascuno caratterizzato da una propria combinazione rischio/rendimento L aderente in totale autonomia deve scegliere quello più conforme alle proprie esigenze e tenendo ben presente le seguenti variabili VARIABILI DA CONSIDERARE NELL EFFETTUARE LA SCELTA Propensione Età Obiettivi personale al Aspettativa di 1 2 previdenziali rischio rendimento Altre eventuali forme di risparmio personale

25 I principi dell investimento previdenziale L investimento previdenziale è un investimento di lungo periodo che ha l obiettivo d assicurare ai lavoratori un capitale adeguato per le future esigenze pensionistiche I PRINCIPI DELL INVESTIMENTO PREVIDENZIALE: FASE DI CRESCITA FASE DI CONSERVAZIONE FASE DI PROTEZIONE In giovane età prediligere investimenti azionari al fine d accresce il capitale in età adulta preferire comparti con limitate esposizioni azionarie In prossimità del pensionamento proteggere il capitale con investimenti in comparti garantiti

26 Garantito I Comparti Crescita 5 95 Stabilità Obbligazioni azioni 70 Obbligazioni azioni Benchmark 65% BofAML 1-3 Y Euro Gov. Index; 15% BofAML 3-5 Y Euro Gov Index; 15% BofAML 1-3 Y Euro Large Cap Corporate Index; 5% MsciPanEuropein Euro. Obbligazioni azioni Benchmark 25% Bofa M.L. Pan Europe Gov TR Index 1-3y Hedg. in 25% Bofa M.L. Pan Europe Gov TR Index all mats. Hedg. 5% JPM GBI US TR Index all mats. Hedg. in 5% Barclays Govt. Emu HICP-Linked TR Ind all mats. 6,5% BarCap EuroAgg Corporate Index Value TR 3,5% BarCapUS Corporate 1-5 Y IndValue TR (EurHedg. ) 15% Msci Emu Net Return Index 9% Msci World Devel Countries Ex Emu NR Ind in 6% MSCI World Devel Countries ex EMU ex Hong Kong ex Singapore Official TR Net Dividends Hedg. in Benchmark 40% JPM Aggregate Euro TR Index 30% Msci Emu Net Return Index 15% MSCI World Ex Emu Hedg. net div 15% Msci World Developed Countries Ex Emu Net Return Index in euro

27 SWITCH COMPARTO Gennaio, Maggio e Ottobre Il primo cambio è SEMPRE GRATUITO Il nuovo iscritto entra in STABILITÀ * Si cambia sul sito INTERNET Permanenza di almeno UN ANNO * I silenti entrano nel garantito

28 Le prestazioni prima del pensionamento Anticipazioni Riscatti

29 A n t i c i p a z i o n i a) Spese sanitarie gravi e straordinarie (aderente coniuge e figli) Senza limiti temporali fino al 75% b) Acquisto e Ristrutturazione prima casa (aderente, figli,coniuge in regime di comunione legale dei beni) 8 anni di iscrizione fino al 75% c) Ulteriori esigenze 8 anni di iscrizione fino al 30% Documento Covip Febbraio 2011: Acquisto casa richiesta di anticipazione entro 18 mesi dall acquisto L anticipazione liquidata non potrà mai essere superiore alla spesa effettivamente sostenuta e documentata; L associato ha la facoltà di richiedere più anticipazioni, nei limiti del 75% della posizione complessivamente maturata Per le anticipazioni relative al punto c), oltre al citato limite del 75%, è normativamente previsto che le somme complessivamente erogate non superino il 30% della posizione individuale maturata, incrementata delle anticipazioni percepite e non reintegrate per la stessa causale.

30 Anticipazioni per spese sanitarie gravi e straordinarie FONCHIM AZIENDA Quando? SEMPRE DOPO 8 ANNI Quanto? 75%dell intera posizione previdenziale nel fondo 70% del Tfr maturato Quante volte? PIU VOLTE* Una sola volta Esistono dei limiti alla richiesta? Quale tassazione? L importo deve essere > Dall : Tassazione separata definitiva con aliquota del 15% che si riduce fino al 9% Fino al : Tassazione separata definitiva (minimo 23%) Max per il 10% degli aventi diritto e non oltre il 4% degli addetti Tassazione separata (minimo 23%) Riliquidazione d imposta su Tfr maturato dall con aliquota media Irpef dei 5 anni precedenti *Lesomme anticipate non possono eccedere il limite del 75% della posizione previdenziale dell aderente

31 Anticipazioni per acquisto o ristrutturazione prima casa FONCHIM AZIENDA Quando? DOPO 8 ANNI DOPO 8 ANNI Quanto? 75%dell intera posizione previdenziale nel fondo 70% del Tfr maturato Quante volte? PIU VOLTE* Una sola volta Esistono dei limiti alla richiesta? L importo deve essere > Max per il 10% degli aventi diritto e non oltre il 4% degli addetti Quale tassazione? Dall : Tassazione separata definitiva con aliquota fissa del 23% Fino al : Tassazione separata definitiva (minimo 23%) Tassazione separata (minimo 23%) Riliquidazione d imposta su Tfr maturato dall con aliquota media Irpef dei 5 anni precedenti *Le somme anticipate non possono eccedere il limite del 75% della posizione previdenziale dell aderente

32 Anticipazioni per ulteriori esigenze FONCHIM AZIENDA Quando? DOPO 8 ANNI NON PREVISTA Quanto? Quante volte? Esistono dei limiti alla richiesta? 30%dell intera posizione previdenziale nel fondo PIU VOLTE* L importo deve essere > Quale tassazione? Dall : Tassazione separata definitiva con aliquota fissa del 23% Fino al : Tassazione separata definitiva (minimo 23%) *Le somme anticipate non possono eccedere il limite del 30% della posizione previdenziale dell aderente

33 Perdita dei requisiti di partecipazione prima del pensionamento mantengo la posizione nel fondo anche in assenza di contribuzione; maturazione futuri rendimenti; possibilità di successivo trasferimento o riscatto cessazione rapporto di lavoro cambio contratto promozione a dirigente trasferisco la posizione: -fondo negoziale in relazione a nuovo rapporto di lavoro - altra forma pensionistica individuale riscatto del capitale maturato

34 Trasferimento volontario verso fondi individuali in costanza di rapporto di lavoro Passaggio ad altro fondo in qualsiasi momento Eventuale trasferimento posizione dopo 2 anni di iscrizione al fondo di provenienza

35 I riscatti parziali con tassazione agevolata FONCHIM Quanto 50% della posizione previdenziale Quando Inoccupazione per un periodo tra 12 e 48 mesi cessazione lavoro dopo periodo di Cigs cigo,cigs della durata non inferiore a 12 mesi mobilità Dall : tassazione separata definitiva con aliquota del 15% che si riduce fino al 9% Quale tassazione Fino al : Tassazione separata definitiva (minimo 23%)

36 I riscatti totali con tassazione agevolata FONCHIM Quanto 100% della posizione previdenziale Quando invalidità permanente superiore al 67% inoccupazione superiore a 48 mesi pensionamento con iscrizione superiore a 5 anni premorienza (decesso aderente prima del pensionamento) Dall : Tassazione separata definitiva con aliquota del 15% che si riduce fino al 9% Quale tassazione Fino al : Tassazione separata definitiva (minimo 23%)

37 I riscatti totali senza tassazione agevolata FONCHIM Quanto 100% o 90% della posizione previdenziale Quando Quale tassazione Cause indipendenti dalla volontà delle parti mobilità giustificato motivo oggettivo fallimento pensionamento con iscrizione inferiore a 5 anni Dall : Tassazione separata definitiva con aliquota fissa al 23% Fino al : Tassazione separata definitiva (minimo 23%) Cause volontarie dimissioni volontarie cambio contratto promozione a dirigente fine tempo determinato licenziamento per giusta causa Dall : Tassazione separata definitiva con aliquota fissa al 23% Fino al : Tassazione ordinaria IRPEF (CUMULO CON REDDITO DELL ANNO)

38 Decesso in costanza di attività lavorativa (PREMORIENZA) In caso di decesso dell associato, la posizione individuale è riscattata dal/i beneficiario/i designato/i, in mancanza dagli eredi compilazione modulo di riscatto da parte del beneficiario/eredi Tassazione: dall aliquota 15%max 9% min.-periodi antecedenti secondo i rispettivi regimi fiscali

39 Flessibilità sulle prestazioni al pensionamento Requisiti necessari per richiedere la prestazione pensionistica: - CESSAZIONE DELL ATTIVITA LAVORATIVA - ACCESSO ALLA PENSIONE OBBLIGATORIA (INPS) - 5 ANNI DI PARTECIPAZIONE A FORME PENSIONISTICHE COMPLEMENTARI L aderente può scegliere l erogazione di una delle seguenti prestazioni pensionistiche: -100% IN RENDITA -RENDITA -CAPITALE (max50%) si vantano meno di 5 anni di partecipazione alle -100% IN CAPITALE se : forme di previdenza complementare non si supera il limite dettato dall assegno sociale (convertendo il 70% del montante finale la rendita che si ottiene è inferiore al 50% dell assegno sociale Inps) Limite dato assegno sociale Donna TT 0% Uomo TT 0%

40 Tipologie di rendita FONCHIM ti permette di scegliere tra una pluralità di opzioni di rendita complementare: VITALIZIA RENDITA REVERSIBILE RENDITA CERTA 5/10 ANNI E POI VITALIZIA RENDITA CON RESTITUZIONE DEL CAPITALE RESIDUO (CONTROASSICURATA) RENDITA LTC

41 Caratteristiche della rendita TIPOLOGIA DI RENDITA CARATTERISTICHE ESEMPIO RENDITA VITALIZIA RENDITA REVERSIBILE Pagata all aderente finché è in vita poi si estingue Pagata all aderente finché è in vita, in seguito al beneficiario designato. Si estingue con il decesso di entrambi Pensionato 60 anni che sopravvive fino a 85: la renditavienepagataper25annialui Pensionato 60 anni sopravvive fino a 85, beneficiario il coniuge 55. la rendita viene pagata per 25 anni a lui e dopo al coniuge se vivoefinchèèinvita RENDITA CERTA 5/10 ANNI E POI VITALIZIA Pagata nel periodo di certezza a prescindere dall esistenza in vita dell aderente (nel caso di sua premorienza ai beneficiari designati/eredi). Pensionato 60 anni sceglie rendita certa 10 e Al termine di tale periodo la rendita diventa decedea65.larenditaviene pagata per 5 anni vitalizia se il pensionato è ancora in vita; si aluie5aibeneficiari estingue se il pensionato è, nel frattempo deceduto. RENDITA CON RESTITUZIONE DEL CAPITALE RESIDUO (CONTROASSICURATA) RENDITA LTC Pagata all associato finchè è in vita. Al momento del suo decesso viene versato ai beneficiari/eredi il capitale residuo, anche; su richiesta, sotto forma di pagamento periodico. Corrisposta all associato finchè è in vita, prevede il raddoppio dell importo erogato in caso di perdita dell autosufficienza. Può essere vitalizia, reversibile, certa 5 o 10 anni. Capitale traformato in rendita rate totali erogate fino al decesso = capitale residuo erogato ai beneficiari = Pensionato 60 anni (rendita vitalizia) 1. se sopravvive fino a 85 anni: la rendita è pagata per 25 anni a lui, senza maggiorazione 2. Sopravvive fino a 85 anni ma a 75 perde l autosufficienza : la rendita è pagata per 25 anni ma gli ultimi 10 con importo raddoppiato.

42 La rendita - alcuni esempi Capitale convertito in rendita: ,00 Ipotesi rendimento gestione speciale 4% Età di ingresso 60 anni, reversionario coetaneo di sesso opposto RENDITE (valore lordo annuo) SESSO VITALIZIA SEMPLICE rata annuale REVERSIBILE CERTA 5 ANNI rata annuale rata annuale CERTA 10 ANNI rata annuale RESTITUZIONE CAPITALE RESIDUO rata annuale capitale Donna 60 anni 4.946, , , , , Uomo 60 anni 5.654, , , , , RENDITA CON PERDITA DI AUTOSUFFICIENZA LTC (valore lordo annuo) ANNUO) annuo) SESSO VITALIAZIA SEMPLICE REVERSIBILE CERTA 5 ANNI CERTA 10 ANNI rata annuale rata annuale rata annuale rata annuale Donna 60 anni 4.581, , , ,21 Uomo 60 anni 5.262, , , ,00 42

43 Rendimento anticipato: TASSO TECNICO Importi rendite annuali Anni Tasso tecnico 2,5% Tasso tecnico 0% Età: 65 anni -Sesso: maschio -Capitale: Rateazione: annuale - rendimento gestione separata 4%

44 Rivalutazione finanziaria annua L importo iniziale della rendita viene rivalutato sulla base del rendimento ottenuto dalla gestione separata, al netto della commissione trattenuta dalla compagnia. E previsto un minimo garantito ed il CONSOLIDAMENTO ANNUALE dei risultati finanziari Ciò significa che l importo della rendita può solo aumentare

45 Garanzie e tutele per gli iscritti 1. I valori e le disponibilità affidati ai gestori costituiscono in ogni caso patrimonio separato ed autonomo, devono essere contabilizzati a valori correnti e non possono essere distratti dal fine al quale sono stati destinati, né formare oggetto di esecuzione sia da parte dei creditori dei soggetti gestori, sia da parte di rappresentanti dei creditori stessi, né possono essere coinvolti nelle procedure concorsuali che riguardano il gestore (art. 6, comma 9 D.lgs 252/05) 2. In caso di mancato versamento delle contribuzioni viene sollecitata l azienda, se la situazione persiste vengono avvisati i lavoratori

46 Garanzie e tutele per gli iscritti Possibilità di ricorso al FONDO di GARANZIA INPS Interviene, su richiesta dell associato, quando il datore di lavoro risulta insolvente a seguito di procedure concorsuali quali fallimento, concordato preventivo, liquidazione coatta amministrativa, amministrazione straordinaria Condizioni necessarie per ricorre al fondo di garanzia INPS L aderente deve aver cessato l attività lavorativa L aderente deve essere iscritto a una forma pensionistica complementare, collettiva o individuale, iscritta all albo tenuto da Covip Accertamento di uno specifico credito relativo alle omissioni contributive per le quali si chiede l intervento del Fondo di Garanzia Insolvenza del datore di lavoro accertata da una procedura concorsuale Insinuazione al passivo

47 Informazione agli aderenti Comunicazione periodica annuale Il sito internet (programmi simulazione, area aderenti, Statuto, Nota Informativa, patrimonio e quote ecc.) News, comunicati Assistenza telefonica

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

26/02/2007. Claudio Di Gaetano Nadia Argentieri

26/02/2007 Claudio Di Gaetano Nadia Argentieri 1 QUANDO ENTRA IN VIGORE LA RIFORMA DEL TFR? 1 gennaio 2007 Tutti dovranno SCEGLIERE Fondo pensione L azienda 2 PERCHE PREVIDENZA COMPLEMENTARE L. 335/1995

26/02/2007 Claudio Di Gaetano Nadia Argentieri 1 QUANDO ENTRA IN VIGORE LA RIFORMA DEL TFR? 1 gennaio 2007 Tutti dovranno SCEGLIERE Fondo pensione L azienda 2 PERCHE PREVIDENZA COMPLEMENTARE L. 335/1995

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

FONDO PENSIONE PRIAMO

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

NOTA OPERATIVA PER I SOCI BENEFICIARI

NOTA OPERATIVA PER I SOCI BENEFICIARI che cessano il rapporto di lavoro con l azienda (socio aderente) PREVIP è stato iscritto in data 4 agosto 1999 al n. 1241 della sezione speciale dell Albo dei Fondi

NOTA OPERATIVA PER I SOCI BENEFICIARI che cessano il rapporto di lavoro con l azienda (socio aderente) PREVIP è stato iscritto in data 4 agosto 1999 al n. 1241 della sezione speciale dell Albo dei Fondi

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

La riforma della previdenza complementare

La riforma della previdenza complementare 2 I 3 MOMENTI DEL FONDO PENSIONE (1) CONTRIBUZIONE LE FONTI DI FINANZIAMENTO DEL FONDO PENSIONE TFR MATURANDO CONTRIBUTO LAVORATORE CONTRIBUTO AZIENDA (2) GESTIONE

La riforma della previdenza complementare 2 I 3 MOMENTI DEL FONDO PENSIONE (1) CONTRIBUZIONE LE FONTI DI FINANZIAMENTO DEL FONDO PENSIONE TFR MATURANDO CONTRIBUTO LAVORATORE CONTRIBUTO AZIENDA (2) GESTIONE

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

Riforma della Previdenza Complementare e nuove regole Fondo COMETA

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

Riforma della Previdenza Complementare e nuove regole Fondo COMETA * " &$ #+ ( " ', & $ - "$. /$!& /$!& /$!& /$!& + $$!&$ #,!& '!! " #$ %& $ ' ( )( & &$ )($$&! " )( $ )( gennaio 2007 2 Normativa di riferimento:

Riforma pensionistica e fondi pensione: un nuovo sistema di welfare. Università degli Studi di Milano Bicocca 14/05/2013

Riforma pensionistica e fondi pensione: un nuovo sistema di welfare Università degli Studi di Milano Bicocca 14/05/2013 Il sistema previdenziale italiano SISTEMA PREVIDENZIALE I PILASTRO II PILASTRO III

Riforma pensionistica e fondi pensione: un nuovo sistema di welfare Università degli Studi di Milano Bicocca 14/05/2013 Il sistema previdenziale italiano SISTEMA PREVIDENZIALE I PILASTRO II PILASTRO III

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

PRESENTAZIONE PER I PATRONATI DEL CEPA. Acli, Inas-Cisl, Inca-Cgil, Ital-Uil. Torino, 8 luglio 2014

PRESENTAZIONE PER I PATRONATI DEL CEPA Acli, Inas-Cisl, Inca-Cgil, Ital-Uil Torino, 8 luglio 2014 INDICE DEGLI ARGOMENTI 1. I numeri della previdenza complementare; la pensione pubblica INPS 2. Caratteristiche

PRESENTAZIONE PER I PATRONATI DEL CEPA Acli, Inas-Cisl, Inca-Cgil, Ital-Uil Torino, 8 luglio 2014 INDICE DEGLI ARGOMENTI 1. I numeri della previdenza complementare; la pensione pubblica INPS 2. Caratteristiche

NOTA SULLA PREVIDENZA COMPLEMENTARE

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

La pensione complementare

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Fondoposte: il fondo pensione per il Personale del gruppo Poste Italiane S.p.A.

Fondoposte: il fondo pensione per il Personale del gruppo Poste Italiane S.p.A. Cos è Fondoposte Fondoposte è il Fondo Nazionale di Pensione Complementare per il Personale di Poste Italiane S.p.A. e delle

Fondoposte: il fondo pensione per il Personale del gruppo Poste Italiane S.p.A. Cos è Fondoposte Fondoposte è il Fondo Nazionale di Pensione Complementare per il Personale di Poste Italiane S.p.A. e delle

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

Esempio basato sullo schema di Scheda sintetica. SCHEDA SINTETICA Informazioni chiave per gli aderenti (in vigore dal ******)

") Esempio basato sullo schema di Scheda sintetica OMEGA FONDO P E N S I O N E N E G O Z I A L E P E R I L A V O R A T O R I D E L S E T T O R E ALFA ( O M E G A ) iscritto all Albo tenuto dalla COVIP con

Esempio basato sullo schema di Scheda sintetica OMEGA FONDO P E N S I O N E N E G O Z I A L E P E R I L A V O R A T O R I D E L S E T T O R E ALFA ( O M E G A ) iscritto all Albo tenuto dalla COVIP con

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Una scelta responsabile e conveniente per il tuo Tfr

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Più opportunità dal tuo fondo pensione

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Fondo Pensione ESPERO. La pensione pubblica. Il secondo pilastro e la pensione pubblica. Fondo Pensione: schema di funzionamento CCNL INPDAP

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Fondo Pensione Complementare

dell E.N.A.C., del C.N.E.L., delle Università e degli Enti di Sperimentazione e Ricerca 1 E UN FONDO NEGOZIALE E STATO VOLUTO E ISTITUITO DA :. ARAN PER PARTE DATORIALE. ORGANIZZAZIONI SIDACALI PER PARTE

dell E.N.A.C., del C.N.E.L., delle Università e degli Enti di Sperimentazione e Ricerca 1 E UN FONDO NEGOZIALE E STATO VOLUTO E ISTITUITO DA :. ARAN PER PARTE DATORIALE. ORGANIZZAZIONI SIDACALI PER PARTE

TFR E PREVIDENZA COMPLEMENTARE

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE *

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

La pensione pubblica. La pensione pubblica. Effetti dell adesione ad ad ESPERO: lavoratori già in in servizio al al 31.12.2000

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Fondo Nazionale Pensione Complementare per i Lavoratori delle Piccole e Medie Imprese. 23 domande 23 risposte

Fondo Nazionale Pensione Complementare per i Lavoratori delle Piccole e Medie Imprese 23 domande 23 risposte Oggi un progetto per il futuro Avvertenza: Il presente opuscolo ha carattere divulgativo e non

Fondo Nazionale Pensione Complementare per i Lavoratori delle Piccole e Medie Imprese 23 domande 23 risposte Oggi un progetto per il futuro Avvertenza: Il presente opuscolo ha carattere divulgativo e non

www.fisac.it www.cgil.it www.fisacbccroma.org

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

SCHEDA SINTETICA (dati aggiornati al 30/04/2014)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Rimandare anche solo di pochi anni l inizio dei versamenti significa ridurre l ammontare della pensione complementare ( fonte COVIP )

") Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

1 LE NUOVE REGOLE DELLA PREVIDENZA COMPLEMENTARE 2 TFR: : quali scelte per il lavoratore Dal 1 gennaio 2007,, se già assunto, o dalla data di assunzione, il lavoratore ha 6 mesi di tempo per: 1. Scegliere

TFR IN AZIENDA O NEL FONDO PENSIONE: COSA MI CONVIENE?

TFR IN AZIENDA O NEL FONDO PENSIONE: COSA MI CONVIENE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. SPECIALE LAVORATORI DIPENDENTI LA PREVIDENZA? È CAMBIATA Le modifiche introdotte dalla Riforma Dini

TFR IN AZIENDA O NEL FONDO PENSIONE: COSA MI CONVIENE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. SPECIALE LAVORATORI DIPENDENTI LA PREVIDENZA? È CAMBIATA Le modifiche introdotte dalla Riforma Dini

VADEMECUM T.F.R. E PENSIONE COMPLEMENTARE

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

PENSIONE APERTI. Sonia Maffei Direttore Previdenza e Immobiliare Assogestioni. Università degli Studi di Roma «La Sapienza» Roma, 9 ottobre 2015

1 Sonia Maffei IL RUOLO DEI FONDI PENSIONE APERTI Sonia Maffei Direttore Previdenza e Immobiliare Assogestioni Università degli Studi di Roma «La Sapienza» Roma, 9 ottobre 2015 2 Sonia Maffei I F I FONDI

1 Sonia Maffei IL RUOLO DEI FONDI PENSIONE APERTI Sonia Maffei Direttore Previdenza e Immobiliare Assogestioni Università degli Studi di Roma «La Sapienza» Roma, 9 ottobre 2015 2 Sonia Maffei I F I FONDI

PIP - OBIETTIVO PENSIONE

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

FONDO PENSIONE CARIVE

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015)

") DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

La previdenza complementare. I lavoratori interessati. La scelta della destinazione del trattamento di fine rapporto (Tfr o liquidazione)

") La previdenza complementare La previdenza complementare ha lo scopo di pagare pensioni che si aggiungono a quelle del sistema obbligatorio, in modo da assicurare migliori condizioni di vita ai pensionati.

La previdenza complementare La previdenza complementare ha lo scopo di pagare pensioni che si aggiungono a quelle del sistema obbligatorio, in modo da assicurare migliori condizioni di vita ai pensionati.

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

NOME PRODOTTO Popolare Vita Previdenza - Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione 5075 11/09/2008

POPOLARE VITA PREVIDENZA - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE PIANO INDIVIDUALE PENSIONISTICO A PREMI RICORRENTI E PREMI INTEGRATIVI CON PRESTAZIONI LEGATE AL RENDIMENTO

POPOLARE VITA PREVIDENZA - PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE PIANO INDIVIDUALE PENSIONISTICO A PREMI RICORRENTI E PREMI INTEGRATIVI CON PRESTAZIONI LEGATE AL RENDIMENTO

UniCredit Futuro P.I.P. Aviva

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

UniCredit Futuro P.I.P. Aviva Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita

L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

per Confcooperative L EVOLUZIONE DEL QUADRO NORMATIVO DELLA PREVIDENZA COMPLEMENTARE Novembre 2006 1 Legge Finanziaria art. 84 Fondo per l erogazione ai lavoratori dipendenti del TFR DM sul Fondo Tesoreria

Libero Domani. Stima della pensione complementare. Progetto esemplificativo standardizzato. Società del Gruppo Sara

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Proposte di investimento

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE Chiarimenti sulla disciplina fiscale del d. lgs. n. 252/2005 (c.d. Testo Unico della previdenza complementare) Circolare dell

Previcooper, il fondo pensione della distribuzione cooperativa

Fondo Pensione per i lavoratori dipendenti dalle imprese della distribuzione cooperativa Iscritto all Albo dei Fondi Pensione con il numero d ordine 102 Previcooper, il fondo pensione della distribuzione

Fondo Pensione per i lavoratori dipendenti dalle imprese della distribuzione cooperativa Iscritto all Albo dei Fondi Pensione con il numero d ordine 102 Previcooper, il fondo pensione della distribuzione

I Piani individuali pensionistici di tipo assicurativo (PIP)

") I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

COMETA - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI

11 ddi i 66 SSCHEDA SSIINTETIICA COMETA - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI SCHEDA SINTETICA (dati

11 ddi i 66 SSCHEDA SSIINTETIICA COMETA - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELL'INDUSTRIA METALMECCANICA, DELLA INSTALLAZIONE DI IMPIANTI E DEI SETTORI AFFINI SCHEDA SINTETICA (dati

POPOLARE VITA PREVIDENZA

POPOLARE VITA PREVIDENZA INFORMAZIONI GENERALI NOME PRODOTTO Popolare Vita Previdenza - Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione N DI ISCRIZIONE ALL ALBO DATA ISCRIZIONE TIPOLOGIA

POPOLARE VITA PREVIDENZA INFORMAZIONI GENERALI NOME PRODOTTO Popolare Vita Previdenza - Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione N DI ISCRIZIONE ALL ALBO DATA ISCRIZIONE TIPOLOGIA

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim