La gestione fiscale dei rimborsi chilometrici per l azienda, il dipendente e l amministratore

|

|

|

- Valentino Gatto

- 8 anni fa

- Visualizzazioni

Transcript

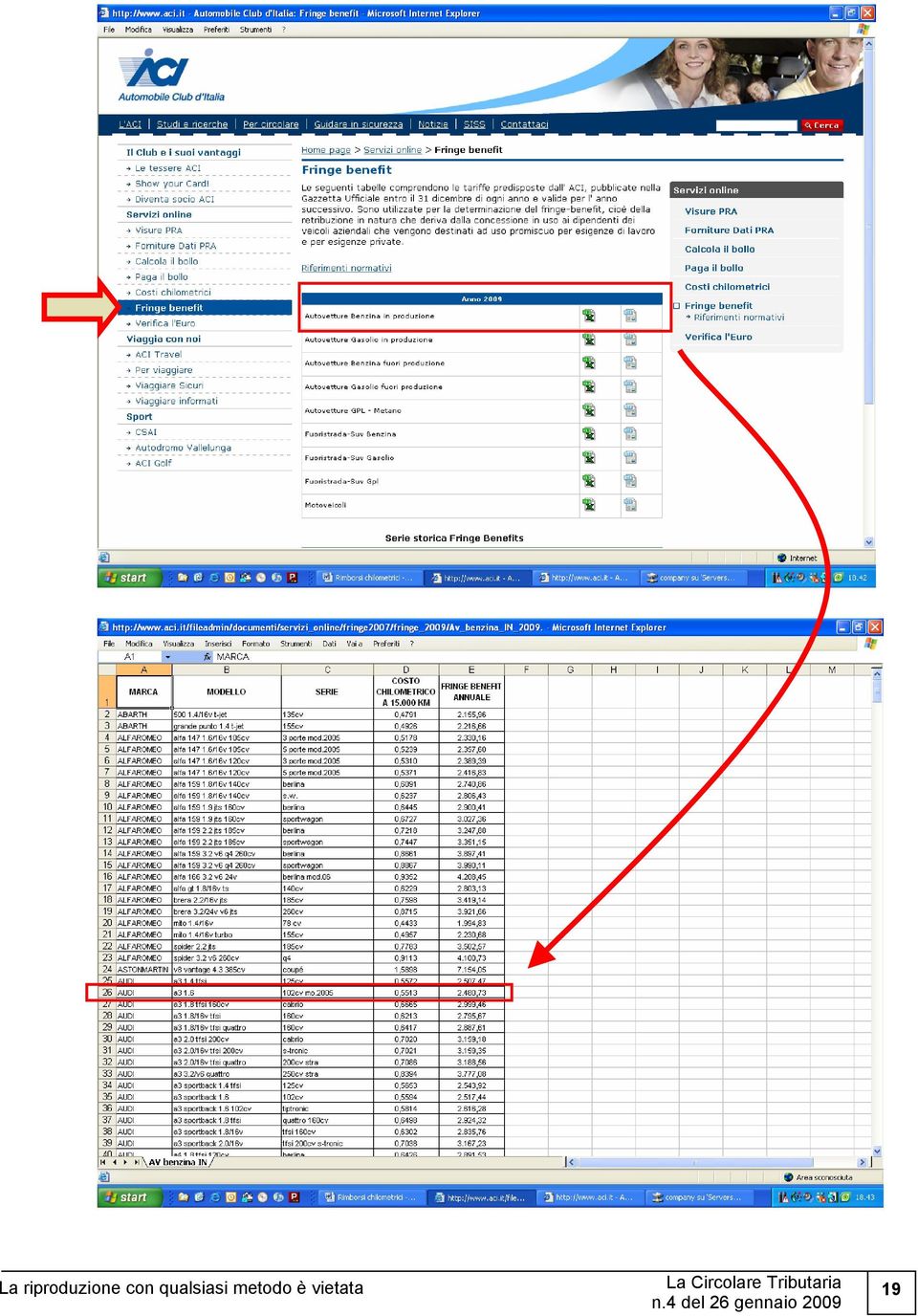

1 Approfondimenti monografici di Fabio Garrini La gestione fiscale dei rimborsi chilometrici per l azienda, il dipendente e l amministratore Premessa In data 19 dicembre 2008, sono state pubblicate sul supplemento ordinario n.280 alla Gazzetta Ufficiale n.296 le tabelle elaborate dall'aci, recanti i costi chilometrici di esercizio di autovetture, motocicli e ciclomotori ai fini dell'individuazione del reddito in natura convenzionale (fringe benefit) dei vincoli aziendali concessi ad uso promiscuo a dipendenti e collaboratori. Il valore annuale del finge benefit, calcolato dall ACI, da assoggettare a tassazione e contribuzione previdenziale per singolo veicolo, assume valore ai sensi dell art.51 co.4 lett.a) del Tuir, per tutto l'anno Per i veicoli non compresi nella tabella approvata, l'ammontare del reddito in natura sarà determinato prendendo a riferimento la vettura che, per tutte le sue caratteristiche, risulti più simile. L occasione di tale aggiornamento è utile per riepilogare la disciplina riguardante i fringe benefit ed i rimborsi chilometrici: sulla prima fattispecie molto si è detto anche a causa delle ripetute modifiche normative che si sono susseguite negli ultimi due anni, dal D.L. n.262/06 al D.L. n.81/07, senza dimenticarsi le correlazioni in tema di detraibilità Iva delle autovetture in uso promiscuo ai dipendenti, disciplina risistematizzata dalla Finanziaria 2008 mentre ben pochi sono i contributi a disposizione in materia di trattamento fiscale dei rimborsi chilometrici. L occasione è pertanto propizia per proporre qualche riflessione al riguardo, con l intento di chiarire in particolare quali siano gli effetti in capo all azienda derivanti da una corretta applicazione dell articolo 95 comma 3 TUIR. Rimborsi chilometrici e fringe benefit Sul sito dell ACI sono a disposizioni diverse tabelle che diventano utili in situazioni diverse: prima di proseguire nelle riflessioni relative al trattamento fiscale della due diverse disciplina, pare oltremodo importante chiarire fin da subito quali sono i dati a disposizione dei contribuenti così come le finalità per le quali ciascuna di queste tabelle è stata approntata. Sul sito dell Automobile Club d Italia ( sono disponibili entrambe le tipologie di informazioni. Esempio Ipotizziamo che il contribuente debba verificare il fringe benefit relativo ad una determinata vettura (poi vedremo come questo debba essere utilizzato): 1 Per prima cosa occorre selezione nel menù a sinistra la categoria fringe benefit 2 3 A questo punto occorre individuare, tra le categorie a disposizione, quella nella quale rientra il veicolo del quale è necessario verificare il benefit Nella categoria selezionata si deve cercare la vettura; ipotizziamo si tratti di un AUDI A CV modello Per tale vettura è previsto un costo chilometrico di 0,5513. In particolare, per quanto a noi interessa, nell ultima colonna è possibile verificare il fringe benefit pari al 30% della percorrenza convenzionale di KM 18

2 19

3 Per quanto riguarda i costi chilometrici, sempre partendo dalla colonna di sinistra della pagina iniziale del sito ACI, è possibile reperire una duplice serie di informazioni: 1. Il limite fiscale deducibile relativo alle vetture di 17 cavalli fiscali se alimentate a benzina o 20 cavalli fiscali se alimentate a gasolio (aggiornato ogni 6 mesi), in ragione della percorrenza annua effettua con il veicolo considerato 2. Il rimborso chilometrico spettante a dipendenti e collaboratori per la specifica autovettura, selezionandola sulla base dei seguenti parametri: categoria del veicolo (autovettura, motociclo, ciclomotore, fuoristrada e autofurgone), marca, alimentazione (benzina, gasolio, ecc..) e data di calcolo

4 Cliccando su effettua il calcolo è possibile verificare il costo chilometrico della vettura specifica in relazione al chilometraggio effettuato. 21

5 Uso promiscuo al dipendente Una volta chiarito dove reperire le informazioni necessarie, è possibile ragionale sulle diverse forme di utilizzo del veicolo da parte di dipendenti e amministratori, iniziando dall uso promiscuo. In relazione a tale fattispecie si è già detto molto, anche sulle pagine della presente rivista; vale quindi la pena di riepilogare velocemente la disciplina rinviando ai contributi precedentemente pubblicati per gli eventuali approfondimenti del caso. Uso promiscuo al dipendente La presente fattispecie (disciplinata dall art.164 co.1 lett.b-bis Tuir), consiste nell acquisto di un veicolo da parte dell azienda che viene attribuito ad un dipendente per la maggior parte del periodo d imposta affinché questo lo utilizzi tanto ai fini aziendali quanto ai fini personali. In questo caso, sorge in capo al dipendente un compenso in natura pari al 30% dell'importo corrispondente ad una percorrenza convenzionale di Km calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle pubblicate annualmente dall'automobile Club d'italia (si veda quanto detto in precedenza): A partire dal periodo d imposta in corso alla data del A partire dal i costi del veicolo sono deducibili nel limite del 90% (come precisato dalla C.M. n.47/e/08 tale misura deve essere applicata all importo dei costi sostenuti, al lordo del benefit addebitato). Il costo della vettura è interamente rilevante senza limiti superiori al costo d acquisto. è consentita la detrazione integrale dell Iva (il veicolo si considera, infatti, come utilizzato a fini esclusivamente professionali), se viene assolta l imposta sul corrispettivo riaddebitato forfetariamente (modifica introdotta dalla Finanziaria 2008, puntualizzate dalla risoluzione n.6/dpf del 20 febbraio 2008) 4. Relativamente al compenso in natura imputato al dipendente: poiché la percorrenza convenzionale utilizzata dal Legislatore per determinare il valore del veicolo utilizzato in modo promiscuo è determinata su base annua, l'importo da far concorrere alla formazione del reddito, determinato come sopra specificato, deve essere ragguagliato al periodo dell'anno durante il quale al dipendente viene concesso l'uso promiscuo del veicolo conteggiando il numero dei giorni per i quali il veicolo è assegnato, indipendentemente dal suo effettivo utilizzo; se il dipendente corrisponde delle somme (con il metodo del versamento o della trattenuta) nello stesso periodo d'imposta per la possibilità di utilizzare il veicolo in modo promiscuo che il datore di lavoro gli ha concesso, tali somme devono essere sottratte dal compenso in natura imputato; se il riaddebito avviene con il metodo del versamento da parte del dipendente, detto riaddebito deve essere in Iva e le predette somme devono essere computate al lordo dell'iva. Uso promiscuo all amministratore Profondamente diversa è la disciplina prevista per l autovettura concessa in uso promiscuo all amministratore 5 : 4 5 L.Caramaschi e F.Garrini: Veicoli aziendali: piena detrazione dell Iva nel caso di congruo riaddebito per l uso privato del dipendente in n.10 del 10 marzo L.Caramaschi e F.Garrini: Auto in uso promiscuo agli amministratori: trattamento ai fini delle imposte dirette e riflessioni ai fini Iva in n.16 del 21 aprile

6 Malgrado il reddito conseguito dagli amministratori/collaboratori venga espressamente assimilato al reddito da lavoro dipendente, la C.M. n.5/e/01 ha avuto modo di affermare che le disposizioni di favore previste per le auto concesse in uso al dipendente non possono essere estese alle auto utilizzate ad uso promiscuo aziendale e personale da parte degli amministratori/collaboratori. Al riguardo, la C.M. n.1/e/07 è intervenuta sul tema, puntualizzando che l assimilazione del reddito dei collaboratori con quello da lavoro dipendente concerne le modalità di determinazione del reddito di questi (e quindi, in merito al trattamento fiscale delle auto, risulta applicabile la determinazione convenzionale del benefit), ma non anche l assimilazione per quanto riguarda le regole di deduzione dal reddito dei costi del veicolo da parte dell impresa concedente. Pertanto: l ammontare del fringe benefit tassato in capo all amministratore è ai sensi dell art.95 del Tuir deducibile per l impresa fino a concorrenza delle spese sostenute da quest ultima mentre l'eventuale eccedenza delle suddette spese è deducibile secondo le regole generali previste nell art.164 del Tuir. Ai fini Iva, la detrazione potrebbe essere anche in questo caso integrale (in luogo del limite del 40% previsto per le altre vetture aziendali) ma vista la formulazione dell art.14 DPR n.633/72, questo avverrebbe solo nel caso in cui il riaddebito non venga effettuato al valore convenzionale (30% calcolato sulla percorrenza forfetaria di Km) ma bensì al valore normale. Il vantaggio fiscale corrispondente finirebbe quindi, in buona parte, per scomparire. I rimborsi chilometrici In questa sede, dedichiamo maggiore spazio ad una seconda soluzione per la gestione delle auto aziendali utilizzate dai dipendenti per le trasferte: il dipendente che deve spostarsi per adempiere alle proprie mansioni, anziché utilizzare la vettura messagli a disposizione dall azienda, utilizza un mezzo proprio e successivamente chiede all azienda di erogargli un rimborso per indennizzarlo del costo patito per effettuare detta trasferta. Per ben valutare tale fattispecie, occorre porsi in un duplice punto di vista, quello dell azienda e quello del dipendente. Trattamento dei rimborsi chilometrici in capo all azienda Per quanto riguarda l azienda, la disciplina di riferimento è quella contenuta nell art.95 co.3 secondo periodo del Tuir, secondo il quale: Se il dipendente o il titolare dei predetti rapporti [rapporti di collaborazione coordinata e continuativa, n.d.a.] sia stato autorizzato ad utilizzare un autoveicolo di sua proprietà ovvero noleggiato al fine di essere utilizzato per una specifica trasferta, la spesa deducibile è limitata, rispettivamente, al costo di percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non superiore a 17 cavalli fiscali, ovvero 20 se con motore diesel L azienda, nell erogare i rimborsi, dovrà tenere in considerazione i seguenti limiti di deducibilità fiscale: se il dipendente utilizza la propria vettura (ma non pare vi siano problemi anche se la vettura non è di sua proprietà ma è semplicemente nella disponibilità del dipendente, come nel caso di vettura che egli utilizza in forza di contratto di comodato, ad esempio della moglie) per il costo di percorrenza il rimborso è fiscalmente deducibile entro il limite delle vetture di 17 cavalli fiscali, ovvero 20 cavalli fiscali se alimentate a gasolio; 23

7 se il contribuente, per effettuare la trasferta, ha preso a noleggio una vettura il rimborso può avvenire nel limite delle tariffe di noleggio previste per le vetture di 17 cavalli fiscali, ovvero 20 cavalli fiscali se alimentate a gasolio. Si tratta, occorre ricordarlo, di vettura presa a noleggio direttamente dal dipendente in quanto, se la vettura è presa a noleggio dall azienda è poi messa a disposizioni del dipendente, si applicano le disposizioni di cui all art.164 Tuir, anche nel caso di durata inferiore all anno, al limite anche di un solo giorno (cfr. C.M. n.48/e/98). Il rimborso chilometrico copre tanto il deperimento del veicolo (quota del costo di acquisto, manutenzioni e consumo dei pneumatici) quanto i costi diretti di utilizzo (il carburante consumato nel viaggio). Ciò sta a significare che, in caso di erogazione di un rimborso chilometrico in linea con le tariffe previste per le vetture di 17/20 cavalli fiscali, a cui dovesse essere aggiunta una componente relativa, ad esempio alla manutenzione, tale componente aggiuntiva sarebbe indeducibile. Essa, infatti, in quanto già ricompresa nelle tariffe citate, sarebbe nella sostanza un rimborso chilometrico aggiuntivo, eccedente i limiti dell art.95 co.3 Tuir. Si deve, invece, osservare come nelle componenti che vanno a formare tali tariffe non siano previsti alcuni costi che ordinariamente vengono sostenuti nell ambito delle trasferte, quali pedaggi autostradali e spese di custodia (parcheggi); il rimborso di tali spese può pertanto essere aggiunto a quello chilometrico, risultando comunque deducibile 6. Purché ovviamente siano rispettate le regole di documentazione. Trattamento dei rimborsi chilometrici in capo al lavoratore Qualche accortezza in più serve al fine verificare il trattamento fiscale in capo al lavoratore dipendente del rimborso chilometrico erogato. La nozione chiave è quella della non imponibilità del rimborso erogato in quanto non trattasi di remunerazione ma, al contrario, di un indennizzo per costi patiti dal dipendente per conto dell azienda. In particolare, secondo la C.M. n.326/e/97: i rimborsi analitici delle spese di viaggio, anche sotto forma di indennità chilometrica, e di trasporto non concorrono comunque a formare il reddito quando le spese stesse siano rimborsate sulla base di idonea documentazione. Al riguardo si ricorda che: tale esclusione dall imponibile del dipendente vale solo per la trasferta effettuato al di fuori del Comune e, per tale verifica, è irrilevante la dimensione del Comune. Se al dipendente, con luogo di lavoro nel comune di Milano che si deve recare da un cliente ubicato nel medesimo Comune, viene erogata un rimborso chilometrico, questo sarà imponibile anche se la trasferta richiede diverse ore. Al contrario, se il dipendente si sposta per un veloce intervento da Mantova (sede di lavoro) al vicino Comune di Virgilio, il rimborso erogato non sarà imponibile in capo al lavoratore; per le trasferte nell ambito del Comune, ai sensi dell ultimo periodo dell art.51 co.5 del Tuir, è prevista una deroga all imponibilità dei rimborsi in capo al dipendente, costituita dalla rifusione delle spese di trasporto comprovate da documenti provenienti dal vettore (ad es., la ricevuta del taxi); al riguardo la C.M. n.232/e/02 ha precisato che tale disposizione deve interpretarsi in via tassativa, per cui non è ammessa l interpretazione per analogia al caso di utilizzo di auto propria (per la quale viene erogato un rimborso chilometrico che deve quindi considerasi tassabile); al fine di consentire l'esclusione dalla formazione del reddito di lavoro dipendente dell'indennità chilometrica, non è necessario che il datore di lavoro provveda al 6 Circolare Assonime n.25/98. 24

.")

8 rilascio di una espressa autorizzazione scritta preventiva (C.M. n.188/e/98); la trasferta deve risultare dalla normale documentazione conservata dal datore di lavoro dal quale sia desumibile il calcolo del rimborso spettante; il tragitto casa lavoro casa non costituisce trasferta, nel senso di temporaneo spostamento dalla sede abituale di lavoro; un erogazione del datore di lavoro in relazione ai costi sostenuti dal dipendente per raggiungere il luogo ordinario di lavoro deve intendersi imponibile in capo al dipendente 7. Coordinamento tra regole del dipendente e regole dell azienda Per verificare il corretto coordinamento tra le due disposizioni, ci si deve chiedere se il rimborso chilometrico erogato al dipendente risulta o meno detassato in capo al percettore senza alcun limite. Per ben apprezzare tale interrogativo, si pensi al seguente esempio base, che sarà di seguito utilizzato anche per altre esemplificazioni. IL CASO Un azienda chiede ad un proprio dipendente, la cui sede di lavoro è nel comune di Mantova, di recarsi Firenze per motivi di lavoro Trasferta: Mantova Firenze Mantova 500 Km Se l imprenditore dovesse erogare quale indennizzo chilometrico, siamo davvero certi che tale somma (al di la del trattamento in capo all impresa, per il quale esiste il limite di deduzione dell art.95 co.3 Tuir) sia interamente non imponibile in capo al dipendente? La risposta, a parere di chi scrive, la si può trovare nel seguente passaggio della citata CM 326/E/97: Relativamente all'indennità chilometrica per le trasferte fuori del comune dove il dipendente ha la sede di lavoro, si precisa che, al fine di consentire l'esclusione dalla formazione del reddito di lavoro dipendente dell'indennità chilometrica, non è necessario che il datore di lavoro provveda al rilascio di una espressa autorizzazione scritta che contenga tutti i dati relativi alla percorrenza e al tipo di autovettura ammessa per il viaggio. è, invece, necessario che, in sede di liquidazione, l'ammontare dell'indennità sia determinato avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura. Malgrado non vi sia un rinvio esplicito, il riferimento della circolare alle variabili percorrenza, tipo di automezzo e costo chilometrico ricostruito secondo il tipo di autovettura, pare un indicazione evidente del fatto che la non tassabilità in capo al lavoratore dipendente sia subordinata al limite previsto per la specifica vettura utilizzata per quella determinata trasferta 8. Si torna a ricordare, come chiarito nella prima parte del presente contributo (con il rischio di risultare ridondante ma tale passaggio è fondamentale per le considerazioni che seguiranno), le tabelle da cui ricavare il rimborso chilometrico in questione non sono le medesime previste per la verifica del limite fiscale di dedubilità per l azienda (17/20 cavalli fiscali) ma quelle relative allo specifico veicolo utilizzato dal dipendente. La gestione del rimborso dovrà, quindi, essere condotta avendo a riferimento due distinti limiti: 1. un primo, costituito dal limite di deducibilità fiscale per l azienda; 2. un secondo, generalmente superiore rispetto al primo, dato dal limite di non imponibilità in capo al lavoratore. 7 8 Cfr CM n.54/e/99 e C.M. n.191/e/00. S.Sirocchi: Rimborsi spese: gli errori comunemente commessi nella prassi aziendale in n.25 del

9 Caso 1 Per verificare come si debbano coordinare tali disposizioni si consideri il seguente esempio: un dipendente si reca con la propria vettura da Mantova a Firenze e ritorno per un totale di 500 Km, utilizzando una Mercedes ML 430 benzina. La percorrenza media annua è di KM Tariffa ACI 0, al KM rimborso 395,75 Per quanto detto, al dipendente potrebbe essere liquidato un rimborso chilometrico per tale trasferta pari ad 395,75 (pari ad 0., moltiplicato per 500 chilometri), senza che questo venga tassato in capo al dipendente. Limite 17 CF 0,41268 al Km rimborso 206,34 Sulla base della tabella del 17 cavalli fiscali per le vetture a benzina, si verifica che il limite di deducibilità in capo all azienda è pari ad 206,34 (pari ad 0,41268 moltiplicato per 500 chilometri) A questo punto, combinando le due disposizioni: Rimborso Trattamento fiscale Azienda Trattamento fiscale Dipendente fino ad 206,34 deducibile NON imponibile da 206,35 a 395,75 NON deducibile NON imponibile Oltre 395,75 NON deducibile ** imponibile 26

, senza che questo venga tassato in capo al dipendente.")

10 A dire il vero, l ultima riga della tabella che precede merita una riflessione specifica ed ulteriore. Se, infatti, il componente imputato al dipendente, per quanto in precedenza affermato, diviene imponibile sull indeducibilità in capo all azienda, occorre precisare: se la regola dell art.95 Tuir circa il limite di potenza del veicolo nella determinazione dei rimborsi chilometrici deducibili deve intendersi inderogabile (come ritiene chi scrive e come indicato in tabella), allora la quota di rimborso che costituisce fringe benefit deve considerarsi comunque indeducibile in capo all azienda; se, al contrario, si ritiene che, essendo tale rimborso compenso in natura imponibile in capo al dipendente esso cambi natura divenendo costo del lavoro, allora il rimborso per la parte corrispondente a tale quota, deve intendersi deducibile. A sostegno della prima tesi, si deve richiamare dalla memoria la formulazione dell art.164 co.1 lett.b-bis nel periodo compreso tra il D.L. n.262/06 ed il D.L. n.81/07, ossia allorquando i costi auto di proprietà dell azienda erano interamente indeducibili. In quella sede, nella diversa disciplina riguardate le vetture in uso promiscuo ai dipendenti, si affermava: per i veicoli dati in uso promiscuo ai dipendenti, è deducibile l'importo costituente reddito di lavoro. Al riguardo, occorre notare che se il Legislatore si era preoccupato di inserire una disposizione specifica volta ad assicurare la deducibilità del costo aziendale proporzionale al reddito di natura imputato, significa che la tassazione in capo al dipendente del provento, di per sé, non ne assicura automaticamente il diritto alla deduzione in capo all azienda. A questo punto, vale la pena di considerare il caso opposto al precedente, ossia quello in cui la tariffa di rimborso specifica del mezzo utilizzato è inferiore al limite fiscale. Caso 2 Il medesimo dipendente dell esempio precedente si reca con la propria vettura da Mantova a Firenze e ritorno per un totale di KM 500, utilizzando un Fiat Doblò 1.4 benzina. La percorrenza media annua è di KM Tariffa ACI 0, al KM rimborso 181,23 Rimborso Trattamento fiscale Azienda Trattamento fiscale Dipendente fino ad 181,23 deducibile NON imponibile da 181,23 a 206,35 deducibile imponibile Oltre 206,35 NON deducibile ** imponibile 27

11 In questo caso il limite di imponibilità per il dipendente ( 181,23) è inferiore al limite di deducibilità per il rimborso (il medesimo di prima, 206,35). Con riferimento a tale situazione, che si verifica sulle vettura di ridotta cilindrata, occorre prestare particolare attenzione. Spesso nelle aziende si fissa il rimborso al dipendente in ragione del limite fiscale di deducibilità in capo all azienda ritenendo che questo sia l unico valore privo di conseguenze. In effetti, per l azienda il rimborso in tal modo determinato risulta integralmente deducibile, ma vi sarà un importo pari ad 25,12 (differenza tra 206,35 ed 181,23) imponibile in capo al dipendente (componente che quindi dovrà essere comunicato al consulente del lavoro per la redazione della busta paga). Pertanto, prima di erogare i rimborsi spese, oltre alla tabella relativa al limite fiscale di deducibilità, sarà necessario verificare anche la tabella per il limite di imponibilità in capo al lavoratore. Valgono anche nel presente caso le considerazioni proposte nel precedente in merito alla deducibilità aziendale delle somme imponibili in capo al lavoratore. Rimborsi chilometrici: solo costi variabili? Per la determinazione del limite fiscale alla deducibilità dei rimborsi chilometrici si pone una questione, che potrebbe dimostrarsi di non poco conto. Il limite fiscale di deducibilità, che si materializza nelle tabelle pubblicate sul sito ACI per le vetture di 17/20 cavalli fiscali, in realtà è composto da due componenti elementari: da un lato un costo proporzionale (relativo a quota capitale del veicolo, carburante, pneumatici e riparazione) che è direttamente connesso alla percorrenza, dall altro un costo non proporzionale alla percorrenza (quota interessi per l impiego di denaro nell acquisto del mezzo, la tassa automobilistica e l assicurazione RCA obbligatoria per il veicolo). La prassi è quella di considerare il costo complessivo di esercizio del veicolo, comprensivo di entrambe le componenti: tale costo è decrescente all aumentare dei chilometri, in quanto la componente fissa viene ripartita su di un chilometraggio superiore. Al riguardo, si segnala come alcuni uffici dell Amministrazione Finanziaria ritengano che il limite previsto dall art.95 co.3 del Tuir debba essere coniugato con i soli costi variabili, ossia quelli che il dipendente sostiene in ragione della trasferta compiuta; i costi fissi, al contrario, sarebbero stati comunque sostenuti dal dipendente. 28

imponibile in capo al dipendente")

12 A ben vedere, tale considerazione vale solo se l utilizzo dell auto propria da parte del dipendente è sporadica, ma questa è anche la situazione dove tale riflessione perde di consistenza. Consideriamo, invece, il caso di trasferte frequenti effettuate dai dipendenti con la propria auto; in questo caso si deve notare come il singolo dipendente potrebbe aver acquistato il veicolo (o un determinato veicolo) anche in ragione dell utilizzo ai fini lavorativi. Senza dimenticare che il costo da questi sostenuto per l assicurazione potrebbe essere legato ad un maggior chilometraggio. Tale assicurazione, occorre ricordarlo, è relativa alla sola RCA, mentre un lavoratore che utilizza spesso la propria vettura potrebbe essere portato a sottoscrivere assicurazioni integrative contro danni provocati al veicolo dallo stesso conducente (Kasko) che ovviamente sono più frequenti con l aumentare dell utilizzo. Per tali considerazioni, pare eccessivamente penalizzante limitare la deducibilità fiscale dei rimborsi ai soli costi variabili. A sostegno del riferimento del limite di deducibilità dei rimborsi chilometrici comprensivi dei costi fissi, si propone una riflessione circa la ratio dell art.95 co.3 del Tuir. In particolare: perché limitare il rimborso chilometrico in ragione della potenza del veicolo? Si deve ricordare, prima di tutto, che l art.164 co.1 lett.b) del Tuir prevede una disposizione che vuole limitare la rilevanza fiscale del costo delle autovetture (fissato in ,99 ovvero elevato ad ,84 se viene svolta attività di agenzia e rappresentanza). Il motivo di tale previsione è evidente: una vettura eccessivamente pregiata configura un costo che eccede il limite della normalità, trasformandosi in qualche modo in una spesa che esula la semplice necessità di spostarsi e sfocia, almeno in parte, in un godimento per il soggetto che la utilizza. Il Legislatore ha posto come limite un costo che ha ritenuto ragionevole per una vettura finalizzata a soddisfare le esigenze di spostamento: intento che può dirsi condivisibile, se non che il limite introdotto nel 1997 ad oltre 11 anni di distanza risulta essere drammaticamente inadeguato. Ciò premesso, pare che la limitazione relativa ai rimborsi chilometrici prevista nell art.95 co.3 del Tuir sia una sorta di alter ego della disposizione precedentemente ricordata: l azienda andrà a rimborsare al dipendente quanto pattuito, ma comunque la somma deducibile in capo all azienda sarà entro il limite delle vetture di 17/20 cavalli fiscali. Se così non fosse, pare evidente come la disposizione si presterebbe ad un evidente e tutto sommato semplice manovra elusiva: il costo fiscalmente irrilevante della vettura acquisita dall azienda che non può essere dedotto per le limitazioni recate dall art.164 Tuir lo potrebbe essere se questo venisse sostenuto dal dipendente e risarcito dall azienda tramite l erogazione di documentati rimborsi chilometrici. Le due disposizioni, a parere di chi scrive, devono essere lette nella medesima ottica. E se l ottica deve essere la medesima, perché negare la deduzione della frazione di rimborso chilometrico riferibile alle componenti non proporzionali? Queste, se fossero sostenute dall azienda per una vettura di proprietà, sarebbero state deducibili al 40%; analogamente, se sostenute dal dipendente e rimborsate in ragione della percorrenza, dovrebbero poter essere interamente dedotte dall azienda (visto che trattasi della quota relativa all utilizzo aziendale). Sul punto, necessariamente, risulta quantomai opportuno un chiarimento ufficiale. 29

Data: 5 febbraio 2009 Circolare: 05/2009 Argomento: RIMBORSI CHILOMETRICI Destinatari: Clienti in indirizzo

Studio Commerciale Associato Balestieri - Galdenzi Data: 5 febbraio 2009 Circolare: 05/2009 Argomento: RIMBORSI CHILOMETRICI Destinatari: Clienti in indirizzo Dott. Paolo Balestieri Dottore Commercialista

Studio Commerciale Associato Balestieri - Galdenzi Data: 5 febbraio 2009 Circolare: 05/2009 Argomento: RIMBORSI CHILOMETRICI Destinatari: Clienti in indirizzo Dott. Paolo Balestieri Dottore Commercialista

Tariffe Aci per il 2014

Fiscal News La circolare di aggiornamento professionale N. 08 10.01.2014 Tariffe Aci per il 2014 Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma 1 del D.Lgs.

Fiscal News La circolare di aggiornamento professionale N. 08 10.01.2014 Tariffe Aci per il 2014 Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma 1 del D.Lgs.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

La tematica dell'utilizzo di auto aziendali da parte dei dipendenti o degli amministratori si articola in diverse questioni e temi.

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 01 FISCAL NEWS La circolare di aggiornamento professionale 02.01.2012 Tariffe Aci per il 2012 Categoria Sottocategoria Auto Imposte

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 01 FISCAL NEWS La circolare di aggiornamento professionale 02.01.2012 Tariffe Aci per il 2012 Categoria Sottocategoria Auto Imposte

Auto in uso ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Periodico informativo n. 5/2013

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Auto aziendali e Fisco. Alexandre Martinelli 23 Ottobre 2013 1

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

CIRCOLARE INFORMATIVA PER LA CLIENTELA. Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

Procedure del personale. Disciplina fiscale delle auto assegnate. ai dipendenti; Svolgimento del rapporto. Stefano Liali - Consulente del lavoro

Disciplina fiscale delle auto assegnate ai dipendenti Stefano Liali - Consulente del lavoro In quale misura è prevista la deducibilità dei costi auto per i veicoli concessi in uso promiscuo ai dipendenti?

Disciplina fiscale delle auto assegnate ai dipendenti Stefano Liali - Consulente del lavoro In quale misura è prevista la deducibilità dei costi auto per i veicoli concessi in uso promiscuo ai dipendenti?

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

COMUNICAZIONE BENI IN GODIMENTO AI SOCI: CHIARIMENTI CON PROROGA AL 2 APRILE 2013

COMUNICAZIONE BENI IN GODIMENTO AI SOCI: CHIARIMENTI CON PROROGA AL 2 APRILE 2013 Con il Provvedimento Direttoriale del 17 settembre 2012 l Agenzia delle Entrate ha disposto la proroga dell adempimento

COMUNICAZIONE BENI IN GODIMENTO AI SOCI: CHIARIMENTI CON PROROGA AL 2 APRILE 2013 Con il Provvedimento Direttoriale del 17 settembre 2012 l Agenzia delle Entrate ha disposto la proroga dell adempimento

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

studio associato zaniboni

N protocollo 03/07 Titolo Approfondimenti sui rimborsi chilometrici Data 5 febbraio 2007 Approfondimento sui rimborsi spese chilometrici e sull uso di autovetture da parte degli amministratori di società

N protocollo 03/07 Titolo Approfondimenti sui rimborsi chilometrici Data 5 febbraio 2007 Approfondimento sui rimborsi spese chilometrici e sull uso di autovetture da parte degli amministratori di società

RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.)

") Risposte a quesiti RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.) I rimborsi delle spese sostenute dal dipendente, dal collaboratore, o dal lavoratore

Risposte a quesiti RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.) I rimborsi delle spese sostenute dal dipendente, dal collaboratore, o dal lavoratore

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

ART. 164 DEL T.U.I.R.

API NOTIZIE N. 16 DEL 07/09/2012 OGGETTO: LA NUOVA DEDUCIBILITÁ DEI COSTI DELLE AUTO AZIENDALI DAL 2013 Riferimenti: Legge 92/2012 Riforma del Lavoro (Legge Fornero) art. 4 commi 72 e 73. La Riforma del

API NOTIZIE N. 16 DEL 07/09/2012 OGGETTO: LA NUOVA DEDUCIBILITÁ DEI COSTI DELLE AUTO AZIENDALI DAL 2013 Riferimenti: Legge 92/2012 Riforma del Lavoro (Legge Fornero) art. 4 commi 72 e 73. La Riforma del

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

8.1. Trasferte dei dipendenti

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

SPAZIANI & LONGO ASSOCIATI

Circolare 03/2006 del 13 febbraio 2006 Trasferte dei dipendenti ed Amministratori In relazione all argomento di cui in oggetto, considerando che la sua disciplina fiscale risulta di non facile lettura

Circolare 03/2006 del 13 febbraio 2006 Trasferte dei dipendenti ed Amministratori In relazione all argomento di cui in oggetto, considerando che la sua disciplina fiscale risulta di non facile lettura

TRATTAMENTO FISCALE DEI COSTI PER TELEFONINI AZIENDALI

TRATTAMENTO FISCALE DEI COSTI PER TELEFONINI AZIENDALI a cura Dott. Emilio Iorio Nel presente lavoro riepiloghiamo le situazioni più frequenti che si possono verificare in azienda relativamente al trattamento

TRATTAMENTO FISCALE DEI COSTI PER TELEFONINI AZIENDALI a cura Dott. Emilio Iorio Nel presente lavoro riepiloghiamo le situazioni più frequenti che si possono verificare in azienda relativamente al trattamento

Il Nuovo Trattamento Fiscale delle Autovetture Aziendali

Moro & Partners Il Nuovo Trattamento Fiscale delle Autovetture Aziendali Quadro di sintesi utile per potersi orientare all interno delle recenti modifiche normative in tema di autoveicoli aziendali. Moro

Moro & Partners Il Nuovo Trattamento Fiscale delle Autovetture Aziendali Quadro di sintesi utile per potersi orientare all interno delle recenti modifiche normative in tema di autoveicoli aziendali. Moro

TRASFERTE E RIMBORSI SPESE IN AZIENDA

Circolare N. 40 Area: SCRITTURE Periodico plurisettimanale 25 maggio 2010 TRASFERTE E RIMBORSI SPESE IN AZIENDA Esaminiamo la disciplina fiscale riguardante le trasferte dei dipendenti (e dei collaboratori)

Circolare N. 40 Area: SCRITTURE Periodico plurisettimanale 25 maggio 2010 TRASFERTE E RIMBORSI SPESE IN AZIENDA Esaminiamo la disciplina fiscale riguardante le trasferte dei dipendenti (e dei collaboratori)

N. 269. La circolare di aggiornamento professionale. 19.07.2012 La nuova deducibilità delle auto aziendali

La circolare di aggiornamento professionale N. 269 19.07.2012 La nuova deducibilità delle auto aziendali Categoria: Auto Sottocategoria: Imposte dirette Con la modifica dell art. 164, comma 1, TUIR da

La circolare di aggiornamento professionale N. 269 19.07.2012 La nuova deducibilità delle auto aziendali Categoria: Auto Sottocategoria: Imposte dirette Con la modifica dell art. 164, comma 1, TUIR da

INDENNITA DI TRASFERTA RIMBORSI SPESE - DIARIE. Cervignano - 13 novembre 2013 Dott. Giorgio Zerio

INDENNITA DI TRASFERTA RIMBORSI SPESE - DIARIE Cervignano - 13 novembre 2013 Dott. Giorgio Zerio Normativa e prassi Art.51 e 95 D.P.R. 22.12.1986 n. 917; Circ. Ag. Entrate 18.06.2011, n. 57; Circ. Ag.

INDENNITA DI TRASFERTA RIMBORSI SPESE - DIARIE Cervignano - 13 novembre 2013 Dott. Giorgio Zerio Normativa e prassi Art.51 e 95 D.P.R. 22.12.1986 n. 917; Circ. Ag. Entrate 18.06.2011, n. 57; Circ. Ag.

Introduzione. veicoli concessi in uso promiscuo ai dipendenti, ai collaboratori e agli amministratori;

Introduzione In questa rubrica di aggiornamento si prosegue con la trattazione della disciplina relativa agli autoveicoli, affrontando, in particolare, le seguenti questioni e problematiche: - veicoli

Introduzione In questa rubrica di aggiornamento si prosegue con la trattazione della disciplina relativa agli autoveicoli, affrontando, in particolare, le seguenti questioni e problematiche: - veicoli

VADEMECUM RIMBORSI CHILOMETRICI, RIMBORSI SPESA E TRASFERTE DI PERSONALE DIPENDENTE, SOCI E AMMINISTRATORI

SPAZIO PAGHE Newsletter 02/2016 VADEMECUM RIMBORSI CHILOMETRICI, RIMBORSI SPESA E TRASFERTE DI PERSONALE DIPENDENTE, SOCI E AMMINISTRATORI I RIMBORSI CHILOMETRICI Per rimborsi chilometrici si intendono

SPAZIO PAGHE Newsletter 02/2016 VADEMECUM RIMBORSI CHILOMETRICI, RIMBORSI SPESA E TRASFERTE DI PERSONALE DIPENDENTE, SOCI E AMMINISTRATORI I RIMBORSI CHILOMETRICI Per rimborsi chilometrici si intendono

Deducibilità auto aziendali dimezzata dal 2013

Numero 43/2013 Pagina 1 di 10 Deducibilità auto aziendali dimezzata dal 2013 Numero : 43/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164, COMMA 1, LETT. B),

Numero 43/2013 Pagina 1 di 10 Deducibilità auto aziendali dimezzata dal 2013 Numero : 43/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164, COMMA 1, LETT. B),

SCRITTURE CONTABILI contabilità generale SOMMARIO schema di sintesi veicoli concessi in uso promiscuo AUTO AZIENDALI IN USO PROMISCUO AI DIPENDENTI Art. 51 D.P.R. 22.12.1986, n. 917 - Artt. 13 e 14 D.P.R.

SCRITTURE CONTABILI contabilità generale SOMMARIO schema di sintesi veicoli concessi in uso promiscuo AUTO AZIENDALI IN USO PROMISCUO AI DIPENDENTI Art. 51 D.P.R. 22.12.1986, n. 917 - Artt. 13 e 14 D.P.R.

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini& Partners-Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

RIMBORSI SPESE A DIPENDENTI/AMMINISTRATORI: TRATTAMENTO FISCALE E DOCUMENTAZIONE 1 Rimborso spese: Trasferta: Sededilavoro: Territorio comunale: Soggetti percettori: Definizioni somma di denaro corrisposta

RIMBORSI SPESE A DIPENDENTI/AMMINISTRATORI: TRATTAMENTO FISCALE E DOCUMENTAZIONE 1 Rimborso spese: Trasferta: Sededilavoro: Territorio comunale: Soggetti percettori: Definizioni somma di denaro corrisposta

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

LE AUTOVETTURE IN GODIMENTO A SOCI / FAMILIARI: CASI PRATICI

INFORMATIVA N. 236 04 OTTOBRE 2012 IMPOSTE DIRETTE LE AUTOVETTURE IN GODIMENTO A SOCI / FAMILIARI: CASI PRATICI Art. 2, commi da 36-terdecies a 36-duodevicies, DL n. 138/2011 Circolari Agenzia Entrate

INFORMATIVA N. 236 04 OTTOBRE 2012 IMPOSTE DIRETTE LE AUTOVETTURE IN GODIMENTO A SOCI / FAMILIARI: CASI PRATICI Art. 2, commi da 36-terdecies a 36-duodevicies, DL n. 138/2011 Circolari Agenzia Entrate

Risoluzione n. 78/E. Roma, 28 maggio 2004

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

Servizio circolari per la clientela Circolare n. 15 del 11 DICEMBRE 2014 PAGAMENTO COMPENSI AMMINISTRATORE E FRINGE BENEFIT AUTOVETTURE INDICE

Servizio circolari per la clientela Circolare n. 15 del 11 DICEMBRE 2014 PAGAMENTO COMPENSI AMMINISTRATORE E FRINGE BENEFIT AUTOVETTURE INDICE 1 PAGAMENTO COMPENSI AMMINISTRATORI 1.1 Principio di cassa;

Servizio circolari per la clientela Circolare n. 15 del 11 DICEMBRE 2014 PAGAMENTO COMPENSI AMMINISTRATORE E FRINGE BENEFIT AUTOVETTURE INDICE 1 PAGAMENTO COMPENSI AMMINISTRATORI 1.1 Principio di cassa;

SCROVEGNI PARTNERS S.R.L.

Pagina1 CIRCOLARE Padova, 15 gennaio 2013 Spettabili CLIENTI LORO SEDI OGGETTO: Fiscalità degli autoveicoli a motore a decorrere dal 2013. Con la Legge di Stabilità si stabilisce che le autovetture aziendali,

Pagina1 CIRCOLARE Padova, 15 gennaio 2013 Spettabili CLIENTI LORO SEDI OGGETTO: Fiscalità degli autoveicoli a motore a decorrere dal 2013. Con la Legge di Stabilità si stabilisce che le autovetture aziendali,

prot. n. 31.23 Spett.le LORO SEDI

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO Come è noto, l articolo 4, commi 72 e 73, della Legge 28-6-2012 n. 92, in vigore dal 12 agosto 2012, ha abbassato la soglia di deducibilità delle spese e degli

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO Come è noto, l articolo 4, commi 72 e 73, della Legge 28-6-2012 n. 92, in vigore dal 12 agosto 2012, ha abbassato la soglia di deducibilità delle spese e degli

RISOLUZIONE N. 48/E. Roma, 8 luglio 2013

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

FISCALITÀ DEI MEZZI DI TRASPORTO

FISCALITÀ DEI MEZZI DI TRASPORTO SCHEMA DI SINTESI - DISCIPLINA DAL 2007 TRATTAMENTO FISCALE LIMITI DI IMPORTO VEICOLI A MOTORE ALTRI VEICOLI AMMORTAMENTO PARTICOLARITÀ PER AGENTI DI COMMERCIO DISCIPLINA

FISCALITÀ DEI MEZZI DI TRASPORTO SCHEMA DI SINTESI - DISCIPLINA DAL 2007 TRATTAMENTO FISCALE LIMITI DI IMPORTO VEICOLI A MOTORE ALTRI VEICOLI AMMORTAMENTO PARTICOLARITÀ PER AGENTI DI COMMERCIO DISCIPLINA

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

RIMBORSI E TRASFERTE

Studio Associato Diana di Mauro Sottili e Angelo Pizzocri Consulenza del lavoro Crema, Giugno 2008 RIMBORSI E TRASFERTE DIPENDENTI - COLLABORATORI - AMMINISTRATORI Caratteristiche rimborsi e trasferte

Studio Associato Diana di Mauro Sottili e Angelo Pizzocri Consulenza del lavoro Crema, Giugno 2008 RIMBORSI E TRASFERTE DIPENDENTI - COLLABORATORI - AMMINISTRATORI Caratteristiche rimborsi e trasferte

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

professionisti X. Autovetture e professionisti

professionisti X. Autovetture e professionisti Spese detraibili - Limiti alla detrazione IVA - Limiti alla deduzione del lla detrazione IVA - Limiti alla deduzione del costo di acquisto - Confronto fra

professionisti X. Autovetture e professionisti Spese detraibili - Limiti alla detrazione IVA - Limiti alla deduzione del lla detrazione IVA - Limiti alla deduzione del costo di acquisto - Confronto fra

RIMBORSI E TRASFERTE

Studio Associato Diana di Mauro Sottili e Angelo Pizzocri Consulenza del lavoro Crema, Gennaio 2014 RIMBORSI E TRASFERTE DIPENDENTI - COLLABORATORI - AMMINISTRATORI Caratteristiche rimborsi e trasferte

Studio Associato Diana di Mauro Sottili e Angelo Pizzocri Consulenza del lavoro Crema, Gennaio 2014 RIMBORSI E TRASFERTE DIPENDENTI - COLLABORATORI - AMMINISTRATORI Caratteristiche rimborsi e trasferte

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007. di Vincenzo D Andò

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007 di Vincenzo D Andò Il 27.6.2007 è stata pubblicata sulla G.U. dell Unione Europea

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007 di Vincenzo D Andò Il 27.6.2007 è stata pubblicata sulla G.U. dell Unione Europea

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

HELP 03 RIMBORSI SPESE

a cura di Flavio Chistè RIMBORSI SPESE RIMBORSI SPESE Nella gestione ordinaria degli enti non commerciali accade spesso che vengano erogate delle somme ai collaboratori, ai professionisti e ai dipendenti

a cura di Flavio Chistè RIMBORSI SPESE RIMBORSI SPESE Nella gestione ordinaria degli enti non commerciali accade spesso che vengano erogate delle somme ai collaboratori, ai professionisti e ai dipendenti

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

Paghe. Il rimborso chilometrico delle trasferte del lavoratore Emiliana Maria Dal Bon - Consulente del lavoro

Il rimborso chilometrico delle trasferte del lavoratore Emiliana Maria Dal Bon - Consulente del lavoro Trasferta Mezzo utilizzato per il trasporto In tutti i casi in cui il lavoratore non svolge la propria

Il rimborso chilometrico delle trasferte del lavoratore Emiliana Maria Dal Bon - Consulente del lavoro Trasferta Mezzo utilizzato per il trasporto In tutti i casi in cui il lavoratore non svolge la propria

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate a cura di Antonio Gigliotti Nel corso dell esercizio 2007 si sono succeduti numerosi interventi normativi che hanno

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate a cura di Antonio Gigliotti Nel corso dell esercizio 2007 si sono succeduti numerosi interventi normativi che hanno

OGGETTO: Principio di cassa allargato

Informativa per la clientela di studio N. 01 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Principio di cassa allargato Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 01 del 08.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Principio di cassa allargato Gentile Cliente, con la stesura del presente documento informativo intendiamo

RISOLUZIONE N. 162/E QUESITO

RISOLUZIONE N. 162/E Direzione Centrale Normativa e Contenzioso Roma, 18 giugno 2009 OGGETTO : Interpello articolo 11, legge 27 luglio 2000, n. 212. Deducibilità spese per servizi di telefonia fissa e

RISOLUZIONE N. 162/E Direzione Centrale Normativa e Contenzioso Roma, 18 giugno 2009 OGGETTO : Interpello articolo 11, legge 27 luglio 2000, n. 212. Deducibilità spese per servizi di telefonia fissa e

UNIONCOOP. Reggio Emilia

UNIONCOOP Reggio Emilia Oggetto: La gestione delle trasferte dei dipendenti e dei collaboratori Obiettivo della presente informativa è quello di fornire tutti gli elementi utili per consentire di sfruttare

UNIONCOOP Reggio Emilia Oggetto: La gestione delle trasferte dei dipendenti e dei collaboratori Obiettivo della presente informativa è quello di fornire tutti gli elementi utili per consentire di sfruttare

Circolare informativa n.18 del 03 dicembre 2013

Circolare informativa n.18 del 03 dicembre 2013 COMUNICAZIONE BENI D IMPRESA IN GODIMENTO AI SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE

Circolare informativa n.18 del 03 dicembre 2013 COMUNICAZIONE BENI D IMPRESA IN GODIMENTO AI SOCI O FAMILIARI E FINANZIAMENTI, CAPITALIZZAZIONI E APPORTI EFFETTUATI DAI SOCI O FAMILIARI DELL IMPRENDITORE

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

RISOLUZIONE N. 47/E. Roma, 28 maggio 2010

RISOLUZIONE N. 47/E Direzione Centrale Normativa Roma, 28 maggio 2010 OGGETTO: Consulenza giuridica - Trattamento fiscale delle spese sostenute dagli operatori congressuali per l acquisto di servizi alberghieri

RISOLUZIONE N. 47/E Direzione Centrale Normativa Roma, 28 maggio 2010 OGGETTO: Consulenza giuridica - Trattamento fiscale delle spese sostenute dagli operatori congressuali per l acquisto di servizi alberghieri

RISOLUZIONE N. 190/E QUESITO

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

Circolare N. 9/2006 LE NOVITA FISCALI IN MATERIA DI VEICOLI AZIENDALI

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

Circolare informativa area tributaria. La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni

Circolare informativa area tributaria La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

Circolare informativa area tributaria La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

Ministero delle Finanze Circolare del 7 febbraio 1997, n. 29/E

Ministero delle Finanze Circolare del 7 febbraio 1997, n. 29/E T.U. DIRETTE - REDDITO DA LAVORO DIPENDENTE - COMPENSI IN NATURA - DETERMINAZIONE - FRINGE BENEFITS L'articolo 3, sesto comma, della Legge

Ministero delle Finanze Circolare del 7 febbraio 1997, n. 29/E T.U. DIRETTE - REDDITO DA LAVORO DIPENDENTE - COMPENSI IN NATURA - DETERMINAZIONE - FRINGE BENEFITS L'articolo 3, sesto comma, della Legge

RISOLUZIONE N. 251/E

RISOLUZIONE N. 251/E. Direzione Centrale Normativa e Contenzioso Roma, 14 settembre 2007 Oggetto: Interpello - Alfa S.p.a. - Disciplina applicabile, ai fini IRES e IRAP, agli indennizzi assicurativi spettanti

RISOLUZIONE N. 251/E. Direzione Centrale Normativa e Contenzioso Roma, 14 settembre 2007 Oggetto: Interpello - Alfa S.p.a. - Disciplina applicabile, ai fini IRES e IRAP, agli indennizzi assicurativi spettanti

GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO IMPOSTE DIRETTE (IRPEF IRES IRAP)

") GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO LA NORMATIVA DÌ BASE Le principali IMPOSTE che gravano sulle auto, sono: (IRPEF, IRES, IRAP) disciplinate dall art. 164 del TUIR (DPR 917/86, così

GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO LA NORMATIVA DÌ BASE Le principali IMPOSTE che gravano sulle auto, sono: (IRPEF, IRES, IRAP) disciplinate dall art. 164 del TUIR (DPR 917/86, così

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 14/2013 GENNAIO/14/2013 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 14/2013 GENNAIO/14/2013 (*) 31 Gennaio 2013 LA RIDUZIONE DELLA DEDUCIBILITÀ

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 14/2013 GENNAIO/14/2013 (*) 31 Gennaio 2013 LA RIDUZIONE DELLA DEDUCIBILITÀ

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

FriNGe BeNeFit per LAVorAtori dipendenti

LasettimANA FriNGe BeNeFit per LAVorAtori dipendenti AUto e FABBriCAti di Saverio Cinieri QUADRO NORMATIVO Il trattamento fiscale dei compensi in natura è contenuto nell art. 51, D.P.R. 22.12.1986, n.

LasettimANA FriNGe BeNeFit per LAVorAtori dipendenti AUto e FABBriCAti di Saverio Cinieri QUADRO NORMATIVO Il trattamento fiscale dei compensi in natura è contenuto nell art. 51, D.P.R. 22.12.1986, n.

RISOLUZIONE N. 92/E. Roma, 30 ottobre 2015

RISOLUZIONE N. 92/E Roma, 30 ottobre 2015 Direzione Centrale Normativa OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 Reddito di lavoro dipendente - Rimborso chilometrico - art. 51, commi 1

RISOLUZIONE N. 92/E Roma, 30 ottobre 2015 Direzione Centrale Normativa OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 Reddito di lavoro dipendente - Rimborso chilometrico - art. 51, commi 1

COMUNICAZIONE DEI BENI UTILIZZATI DAI SOCI E FAMILIARI

COMUNICAZIONE DEI BENI UTILIZZATI DAI SOCI E FAMILIARI A meno di un mese dalla scadenza, sono ancora innumerevoli i dubbi che riguardano la comunicazioni dei beni utilizzati dai soci delle società e dai

COMUNICAZIONE DEI BENI UTILIZZATI DAI SOCI E FAMILIARI A meno di un mese dalla scadenza, sono ancora innumerevoli i dubbi che riguardano la comunicazioni dei beni utilizzati dai soci delle società e dai

DETRAZIONE IVA SULLE AUTOVETTURE

Bassano del Grappa, 29 Gennaio 2008 CIRCOLARE AUTO AZIENDALI Presentazione L anno 2007 si caratterizza per la frequenza degli interventi che interessano il settore delle auto utilizzate nell esercizio

Bassano del Grappa, 29 Gennaio 2008 CIRCOLARE AUTO AZIENDALI Presentazione L anno 2007 si caratterizza per la frequenza degli interventi che interessano il settore delle auto utilizzate nell esercizio

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

1 DEDUZIONI FORFETARIE PER GLI AUTOTRASPORTATORI PER IL 2010

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

Guida alla fiscalità dell'auto

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

NOTA OPERATIVA N. 15/2015. OGGETTO: I rimborsi e le indennità di trasferta erogati dalle imprese ai dipendenti.

NOTA OPERATIVA N. 15/2015 OGGETTO: I rimborsi e le indennità di trasferta erogati dalle imprese ai dipendenti. - Introduzione. È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono

NOTA OPERATIVA N. 15/2015 OGGETTO: I rimborsi e le indennità di trasferta erogati dalle imprese ai dipendenti. - Introduzione. È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono

I L T R A T T A M E N T O F I S C A L E D E G L I A U T O V E I C O L I A Z I E N D A L I

I L T R A T T A M E N T O F I S C A L E D E G L I A U T O V E I C O L I A Z I E N D A L I MONOGRAFIA IL TRATTAMENTO FISCALE DEGLI AUTOVEICOLI AZIENDALI INDICE 1.1 PREMESSE 3 1.2 VEICOLI CON COSTI INTEGRALMENTE

I L T R A T T A M E N T O F I S C A L E D E G L I A U T O V E I C O L I A Z I E N D A L I MONOGRAFIA IL TRATTAMENTO FISCALE DEGLI AUTOVEICOLI AZIENDALI INDICE 1.1 PREMESSE 3 1.2 VEICOLI CON COSTI INTEGRALMENTE

OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente PREMESSA

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente PREMESSA

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Sezione II - Condizioni particolari per il prodotto SARASAVE club. - Condizioni particolari per il prodotto SARACOVER club

SARA assicurazioni spa Assicuratrice ufficiale dell Automobile Club d Italia Capitale Sociale Euro 54.675.000 (i.v.) Sede e Direzione Generale 00198 Roma - Italia - Via Po n. 20 Iscrizione Tribunale Roma

SARA assicurazioni spa Assicuratrice ufficiale dell Automobile Club d Italia Capitale Sociale Euro 54.675.000 (i.v.) Sede e Direzione Generale 00198 Roma - Italia - Via Po n. 20 Iscrizione Tribunale Roma

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

TRASFERTE, RIMBORSO SPESE, DEDUCIBILITA

TRASFERTE, RIMBORSO SPESE, DEDUCIBILITA I lavoratori che, recandosi fuori sede per ragioni di servizio, sostengono spese connesse con l esecuzione del loro lavoro hanno diritto di ricevere dall impresa

TRASFERTE, RIMBORSO SPESE, DEDUCIBILITA I lavoratori che, recandosi fuori sede per ragioni di servizio, sostengono spese connesse con l esecuzione del loro lavoro hanno diritto di ricevere dall impresa

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 25/E. Roma, 19 maggio 2010

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 maggio 2010 OGGETTO: Chiarimenti in merito alla deducibilità ai fini delle imposte dirette e ai fini IRAP dell IVA non detratta relativa a prestazioni

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 maggio 2010 OGGETTO: Chiarimenti in merito alla deducibilità ai fini delle imposte dirette e ai fini IRAP dell IVA non detratta relativa a prestazioni

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi