IMPOSTE TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN

|

|

|

- Berto Pizzi

- 6 anni fa

- Visualizzazioni

Transcript

1 TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2018

2 FONTI DI FINANZIA- MENTO DELLO STATO Imposte dirette e indirette Tasse Indebitamento 2

3 DIRETTE Le imposte dirette vengono riscosse sulla base di caratteristiche individuali dei contribuenti, quali il reddito, il patrimonio, la situazione familiare e il numero di figli. Il loro ammontare varia dunque in funzione della situazione personale. Le imposte vengono versate a prescindere dal fatto che venga percepita o meno una prestazione statale. Le imposte dirette sono a carico della persona che è tenuta a pagarle e non sono trasferibili. 3

4 INDIRETTE Le caratteristiche individuali non hanno invece alcuna rilevanza per le imposte indirette, che vengono riscosse ad esempio sotto forma di imposta sul valore aggiunto per l'acquisto di beni e servizi o come dazio doganale per l'importazione di merci. Nel caso delle imposte indirette, una persona è tenuta a pagare le imposte (debitore d'imposta) e un'altra le versa (contribuente di fatto). 4

5 TASSE Le tasse si devono pagare per concrete prestazioni dello Stato a cui si è fatto ricorso e che non dovrebbero essere gratuite, tra i quali ad esempio il rilascio di documenti (licenza di condurre, passaporto, ecc.) o lo smaltimento dei rifiuti. Le tasse sono dovute solo se la prestazione viene effettivamente percepita e coprono parzialmente o interamente i costi sostenuti dallo Stato per la fornitura di tali prestazioni. 5

6 INDEBITAMENTO Quando le imposte e le tasse non sono sufficienti a finanziare i compiti dello Stato, esso può indebitarsi accendendo dei crediti sul mercato dei capitali. In questo modo, al pari di un impresa privata, può finanziare i propri investimenti o, come un economia domestica, le proprie spese correnti mediante crediti. Nel corso degli ultimi anni il debito pubblico ha acquisito grande importanza in tutto il mondo. 6

7 SOLUZIONI COMPITO 2.1 a) Le imposte vanno versate «senza un particolare motivo», ossia a prescindere dal fatto che si percepisca o meno una prestazione statale (esempi: imposta sui cani, imposta sui veicoli a motore, imposta sul reddito). Le tasse vengono versate invece per un servizio concreto fornito dallo Stato (esempi: tassa sullo smaltimento dei rifiuti, rinnovo del passaporto o del documento d'identità, tasse per la radiotelevisione). 7

8 SOLUZIONI COMPITO 2.1 b) Le imposte dirette vengono riscosse sulla base di caratteristiche individuali. Il debitore d'imposta e il contribuente di fatto coincidono (esempi: imposta sul reddito e sulla sostanza, imposta sul capitale e sull'utile). Queste caratteristiche non hanno invece alcuna rilevanza per le imposte indirette. Il debitore d'imposta e il contribuente di fatto sono distinti (esempi: imposta sul valore aggiunto, dazio) 8

9 TIPOLOGIE DI 9

10 SOLUZIONI COMPITO 2.2 a 10

11 SOLUZIONI COMPITO 2.2 b Per non gravare ulteriormente sul reddito e indebolire la volontà dei contribuenti. L'IVA, inoltre, favorisce la rinuncia al consumo e di conseguenza aiuta a risparmiare. Consumando di più, i ricchi pagano inoltre un'imposta sul valore aggiunto superiore (soprattutto se le aliquote sono differenziate, ad es. inferiori per i beni di necessità ed elevate per gli articoli di lusso) 11

12 FINALITÀ DELLE Lo scopo principale della riscossione delle imposte è fornire allo Stato risorse sufficienti per finanziare i compiti che è tenuto a svolgere. In questo senso viene data la priorità alla finalità fiscale. Esistono tuttavia anche imposte con finalità d'incentivazione, che hanno lo scopo di scoraggiare le condotte non auspicabili dal punto di vista sociale e di favorire invece un comportamento auspicabile mediante agevolazioni fiscali. Le imposte possono essere sfruttate però anche per ottenere una ridistribuzione, auspicata a livello politico, del reddito e del patrimonio. In questo caso se ne sottolinea la finalità di ridistribuzione. 12

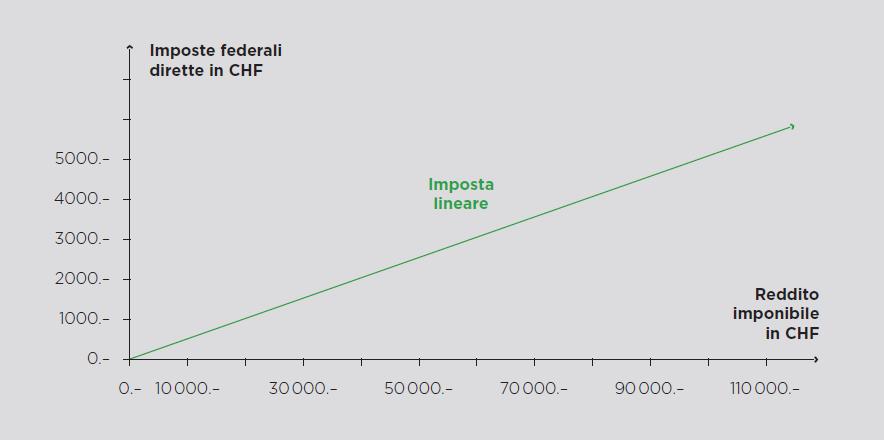

13 ALIQUOTA FISCALE L ammontare delle imposte dirette dipende da:» Domicilio L onere fiscale viene influenzato da un lato dall aliquota fiscale cantonale e dall altro dal moltiplicatore d imposta comunale. L aliquota fiscale viene calcolata sulla base della legge tributaria cantonale (Canton Ticino), mentre il moltiplicatore d imposta viene stabilito dal Municipio (comune).» Stato civile Per le coppie coniugate si applicano aliquote più basse da quelle in vigore per le persone sole.» Livello di reddito Più aumenta il reddito, maggiore sarà l'aliquota. Il reddito viene quindi tassato in maniera superiore, ossia se si guadagna il doppio rispetto al vicino, si pagherà più del doppio di imposta sul reddito. Si parla in questo caso di progressione fiscale. 13

14 PROGRESSIONE FISCALE 14

15 SOLUZIONI COMPITO 2.3 Con un reddito lordo di CHF 50'000., l'imposta federale per le persone sole senza figli è pari a CHF Con CHF 100'000., essa non è pari al doppio, ma ammonta a CHF 2'108.. (I valori intermedi mostrano una curva progressiva). 15

16 IMPOSTA SUL VALORE AGGIUNTO 16

17 SOLUZIONI COMPITO 2.4 Generi alimentari, produzione di generi alimentari (per garantire una fornitura di base anche in presenza di un basso reddito), medicinali (per garantire una fornitura di base anche in presenza di un basso reddito), formazione di un'opinione politica e cultura (accesso anche in presenza di un basso reddito, sostegno agli operatori culturali), servizi di alloggio (competitività con l'estero) 17

18 IMPOSTA SUL REDDITO 18

19 IMPOSTA PREVENTIVA 19

20 SOLUZIONI COMPITO 2.5 La banca deduce dagli interessi l'imposta preventiva del 35% e versa l'importo in forma anonima alle casse federali; se il contribuente dichiara correttamente sostanza e interessi, l'importo gli viene rimborsato, altrimenti no. 20

21 SOLUZIONI COMPITO 2.6 a Doveri:» La documentazione e i dati forniti devono essere completi e veritieri» I lavoratori sono tenuti ad allegare alla propria dichiarazione d imposta un certificato di salario firmato dal datore di lavoro» La dichiarazione d imposta deve essere personalmente firmata dal contribuente» In caso di domande da parte dell'autorità fiscale vige l'obbligo di informazione» In genere la dichiarazione va compilata entro un termine di 30 giorni» Vige l'obbligo di pagamento 21

22 SOLUZIONI COMPITO 2.6 a Diritto a una motivazione in presenza di divergenze rispetto alla dichiarazione d imposta presentata» Opposizione in forma scritta (in genere entro 30 giorni)» Reclamo o ricorso nel caso di imposte cantonali» Ricorso nel caso di imposte federali» Ricorso al tribunale amministrativo per imposte cantonali e federali» Ricorso di diritto pubblico in caso di violazione del divieto di doppia imposizione o in caso di reato contro la parità giuridica» Richiesta di revisione in caso di violazione delle disposizioni procedurali o in presenza di nuovi elementi di prova emersi una volta terminato il procedimento 22

23 SOLUZIONI COMPITO 2.6 b Consigli» Utilizzare delle copie» Dare la precedenza ai formulari di supporto: elenco titoli, elenco passività, spese professionali (eventuali giustificativi; prestare attenzione alle istruzioni)» Non dimenticare le deduzioni sociali» Firma» Rispettare il termine 23

24 CHE COSA ABBIAMO IMPARATO GRAZIE A QUESTA SEZIONE DIDATTICA SIAMO IN GRADO DI:» comprendere le finalità delle imposte» distinguere tra imposte dirette e indirette e tasse» elencare le imposte principali a livello di Confederazione o di Cantone / Comune» indicare il motivo della differenza tra aliquote» spiegare e valutare il concetto di progressione fiscale» illustrare il sistema dell'imposta sul valore aggiunto e dell'imposta preventiva» compilare in modo autonomo una dichiarazione fiscale» determinare l'ammontare delle imposte e dei risparmi fiscali con l'aiuto dei calcolatori d'imposta 24

IMPOSTE TEORIA RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING

IMPOSTE 1 TEORIA RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN IMPOSTE (VERSIONE 2017) IMPOSTE 1.1 1.2 1.3 1.4 1.5 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 FINANZIAMENTO DEI COMPITI DELLO STATO

IMPOSTE 1 TEORIA RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN IMPOSTE (VERSIONE 2017) IMPOSTE 1.1 1.2 1.3 1.4 1.5 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 FINANZIAMENTO DEI COMPITI DELLO STATO

IMPOSTE COMPITI RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING

IMPOSTE 2 COMPITI RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN IMPOSTE (VERSIONE 2017) IMPOSTE 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 IMPOSTE E TASSE TIPOLOGIE DI IMPOSTE PROGRESSIONE FISCALE

IMPOSTE 2 COMPITI RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN IMPOSTE (VERSIONE 2017) IMPOSTE 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 IMPOSTE E TASSE TIPOLOGIE DI IMPOSTE PROGRESSIONE FISCALE

PREVIDENZA PER LA VECCHIAIA TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN

PREVIDENZA PER LA VECCHIAIA TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2017 IL CONCETTO DEI TRE PILASTRI 2 1 PILASTRO ( P R E V I D E N Z A S TATA L E ) ll primo pilastro serve a garantire

PREVIDENZA PER LA VECCHIAIA TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2017 IL CONCETTO DEI TRE PILASTRI 2 1 PILASTRO ( P R E V I D E N Z A S TATA L E ) ll primo pilastro serve a garantire

Istanza di gratuito patricinio 1 in virtù dell articolo 119 CPC

Indirizzo dell autorità di conciliazione o del tribunale: Istanza di gratuito patricinio 1 in virtù dell articolo 119 CPC Parte richiedente Cognome: Nome: Indirizzo: NAP, luogo: Data di nascita: Luogo

Indirizzo dell autorità di conciliazione o del tribunale: Istanza di gratuito patricinio 1 in virtù dell articolo 119 CPC Parte richiedente Cognome: Nome: Indirizzo: NAP, luogo: Data di nascita: Luogo

GLOSSARIO FISCALE. Patronato INCA CGIL FLC CGIL

GLOSSARIO FISCALE IRPEF Principale imposta diretta del nostro sistema tributario. È personale, perché colpisce tutti i redditi prodotti dalle persone fisiche; Progressiva, perché si applica con aliquote

GLOSSARIO FISCALE IRPEF Principale imposta diretta del nostro sistema tributario. È personale, perché colpisce tutti i redditi prodotti dalle persone fisiche; Progressiva, perché si applica con aliquote

DIRETTIVA N. 6 (Valida dal 1. gennaio 2016 Versione 1.0)

") DIVISIONE DELLE CONTRIBUZIONI IMPOSIZIONE ALLA FONTE DELLE PRESTAZIONI DI PREVIDENZA VERSATE DA ISTITUZIONI DI DIRITTO PUBBLICO (art. 118 LT e 95 LIFD) DIRETTIVA N. 6 (Valida dal 1. gennaio 2016 Versione

DIVISIONE DELLE CONTRIBUZIONI IMPOSIZIONE ALLA FONTE DELLE PRESTAZIONI DI PREVIDENZA VERSATE DA ISTITUZIONI DI DIRITTO PUBBLICO (art. 118 LT e 95 LIFD) DIRETTIVA N. 6 (Valida dal 1. gennaio 2016 Versione

Riforma III dell imposizione delle imprese Strategia e misure concrete per il Cantone Ticino

Riforma III dell imposizione delle imprese Strategia e misure concrete per il Cantone Ticino Bellinzona, 21 dicembre 2016 Repubblica e Cantone Ticino Introduzione Paolo Beltraminelli Presidente del Le

Riforma III dell imposizione delle imprese Strategia e misure concrete per il Cantone Ticino Bellinzona, 21 dicembre 2016 Repubblica e Cantone Ticino Introduzione Paolo Beltraminelli Presidente del Le

IL SISTEMA TRIBUTARIO

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

PREVIDENZA PER LA VECCHIAIA TEORIA RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING

PREVIDENZA PER LA VECCHIAIA 1 TEORIA RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN PREVIDENZA PER LA VECCHIAIA (VERSIONE 2015) PR E VI DE N Z A P E R LA V ECC H IA IA 1.1 PREVIDENZA STATALE

PREVIDENZA PER LA VECCHIAIA 1 TEORIA RAIFFEISEN TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN PREVIDENZA PER LA VECCHIAIA (VERSIONE 2015) PR E VI DE N Z A P E R LA V ECC H IA IA 1.1 PREVIDENZA STATALE

Foglio di istruzioni per gli assegni familiari: Assoggettamento obbligatorio dei lavoratori indipendenti a partire dal 1 gennaio 2013

Foglio di istruzioni Gennaio 2013 123456 Foglio di istruzioni per gli assegni familiari: Assoggettamento obbligatorio dei lavoratori indipendenti a partire dal 1 gennaio 2013 La revisione della legge federale

Foglio di istruzioni Gennaio 2013 123456 Foglio di istruzioni per gli assegni familiari: Assoggettamento obbligatorio dei lavoratori indipendenti a partire dal 1 gennaio 2013 La revisione della legge federale

FARE ACQUISTI TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN

TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Stand 2015 BISOGNI Con l'acquisto di oggetti e servizi desideriamo soddisfare i nostri bisogni. Il bisogno deriva da una sensazione di mancanza. 2 ECONOMIA

TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Stand 2015 BISOGNI Con l'acquisto di oggetti e servizi desideriamo soddisfare i nostri bisogni. Il bisogno deriva da una sensazione di mancanza. 2 ECONOMIA

Sig.ra Barbara Angelini, Aera Mercato e Impresa, Assolombarda. Massimo Calderan / Cristina Avagliano

Massimo Calderan iscritto al registro degli avvocati di Zurigo calderan@altenburger.ch www.altenburger.ch Memorandum All'att. di: Da: Sig.ra Barbara Angelini, Aera Mercato e Impresa, Assolombarda Massimo

Massimo Calderan iscritto al registro degli avvocati di Zurigo calderan@altenburger.ch www.altenburger.ch Memorandum All'att. di: Da: Sig.ra Barbara Angelini, Aera Mercato e Impresa, Assolombarda Massimo

Ordinanza concernente le modifiche nel settore delle tasse di bollo, dell imposta preventiva e del computo globale d imposta

Ordinanza concernente le modifiche nel settore delle tasse di bollo, dell imposta preventiva e del computo globale d imposta del 15 ottobre 2008 Il Consiglio federale svizzero ordina: I Le ordinanze qui

Ordinanza concernente le modifiche nel settore delle tasse di bollo, dell imposta preventiva e del computo globale d imposta del 15 ottobre 2008 Il Consiglio federale svizzero ordina: I Le ordinanze qui

Annuncio persona senza attività lucrativa

Obbligo contributivo AVS Annuncio persona senza attività lucrativa Siete già iscritto/a presso un'altra cassa di compensazione (CC) quale persona senza attività lucrativa? Se si, CC: dal: (Per favore allegare

Obbligo contributivo AVS Annuncio persona senza attività lucrativa Siete già iscritto/a presso un'altra cassa di compensazione (CC) quale persona senza attività lucrativa? Se si, CC: dal: (Per favore allegare

Domanda di gratuito patrocinio

B u n d e s v e r w a l t u n g s g e r i c h t T r i b u n a l a d m i n i s t r a t i f f é d é r a l T r i b u n a l e a m m i n i s t r a t i v o f e d e r a l e T r i b u n a l a d m i n i s t r a

B u n d e s v e r w a l t u n g s g e r i c h t T r i b u n a l a d m i n i s t r a t i f f é d é r a l T r i b u n a l e a m m i n i s t r a t i v o f e d e r a l e T r i b u n a l a d m i n i s t r a

Domanda di gratuito patrocinio

B u n d e s v e r w a l t u n g s g e r i c h t T r i b u n a l a d m i n i s t r a t i f f é d é r a l T r i b u n a l e a m m i n i s t r a t i v o f e d e r a l e T r i b u n a l a d m i n i s t r a

B u n d e s v e r w a l t u n g s g e r i c h t T r i b u n a l a d m i n i s t r a t i f f é d é r a l T r i b u n a l e a m m i n i s t r a t i v o f e d e r a l e T r i b u n a l a d m i n i s t r a

DIRETTIVA N. 6 (Valida dal 1. gennaio 2014 Versione 1.0)

") DIVISIONE DELLE CONTRIBUZIONI IMPOSIZIONE ALLA FONTE DELLE PRESTAZIONI DI PREVIDENZA VERSATE DA ISTITUZIONI DI DIRITTO PUBBLICO (art. 118 LT e 95 LIFD) DIRETTIVA N. 6 (Valida dal 1. gennaio 2014 Versione

DIVISIONE DELLE CONTRIBUZIONI IMPOSIZIONE ALLA FONTE DELLE PRESTAZIONI DI PREVIDENZA VERSATE DA ISTITUZIONI DI DIRITTO PUBBLICO (art. 118 LT e 95 LIFD) DIRETTIVA N. 6 (Valida dal 1. gennaio 2014 Versione

A.A. 2012/2013 Scienza delle Finanze CLMG Esercitazione: IVA-IRAP TESTO E SOLUZIONI

A.A. 2012/2013 Scienza delle Finanze 50011 CLMG Esercitazione: IVA-IRAP TESTO E SOLUZIONI Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che

A.A. 2012/2013 Scienza delle Finanze 50011 CLMG Esercitazione: IVA-IRAP TESTO E SOLUZIONI Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che

D) Tabelle e grafici. 1. La concorrenza fiscale intercantonale. 2. Istituzione di una Flat Rate Tax in neutralità di gettito fiscale

Tabelle e grafici. 1. La concorrenza fiscale intercantonale. 2. Istituzione di una Flat Rate Tax in neutralità di gettito fiscale") D) Tabelle e grafici 1. La concorrenza fiscale intercantonale 2. Istituzione di una Flat Rate Tax in neutralità di gettito fiscale 3. La perdita di gettito fiscale nel caso in cui si istituisse un aliquota

D) Tabelle e grafici 1. La concorrenza fiscale intercantonale 2. Istituzione di una Flat Rate Tax in neutralità di gettito fiscale 3. La perdita di gettito fiscale nel caso in cui si istituisse un aliquota

Persone giuridiche 2014 Tariffa Grigioni. Imposte cantonali. Tasso fiscale cantonale 100% Sovrimposta CFI 99% Indice del rincaro 100%

Imposte cantonali cantonale 100% Sovrimposta CFI 99% Indice del rincaro 100% 1. Imposta sull'utile proporzionale Art. 87 LIG Imposta sull'utile 5.50% 100% 5.500% Art. 87 II LIG Imposta sull'utile a partire

Imposte cantonali cantonale 100% Sovrimposta CFI 99% Indice del rincaro 100% 1. Imposta sull'utile proporzionale Art. 87 LIG Imposta sull'utile 5.50% 100% 5.500% Art. 87 II LIG Imposta sull'utile a partire

Legge federale sulla nuova disciplina del condono dell imposta

Legge federale sulla nuova disciplina del condono dell imposta (Legge sul condono dell imposta) Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale

Legge federale sulla nuova disciplina del condono dell imposta (Legge sul condono dell imposta) Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale

G F M A M G L A S O N D Totale. Fatturato

Esercizio 9.2 Pianificazione con metodo analitico * L azienda Gamma che realizza differenti tipologie di servizi, ai fini della redazione del budget 2006, prevede di effettuare le seguenti vendite mensilizzate,

Esercizio 9.2 Pianificazione con metodo analitico * L azienda Gamma che realizza differenti tipologie di servizi, ai fini della redazione del budget 2006, prevede di effettuare le seguenti vendite mensilizzate,

CERTIFICATO PER L'AMMISSIONE ALL'ASSISTENZA GIUDIZIARIA

CERTIFICATO PER L'AMMISSIONE ALL'ASSISTENZA GIUDIZIARIA Autorità giudiziaria incaricata di trattare la causa: (Pretura / Giudice dell'istruzione e dell'arresto / Tribunale di appello, ecc.) Generalità

CERTIFICATO PER L'AMMISSIONE ALL'ASSISTENZA GIUDIZIARIA Autorità giudiziaria incaricata di trattare la causa: (Pretura / Giudice dell'istruzione e dell'arresto / Tribunale di appello, ecc.) Generalità

Ordinanza concernente i provvedimenti in materia di lotta contro il lavoro nero

Ordinanza concernente i provvedimenti in materia di lotta contro il lavoro nero (Ordinanza contro il lavoro nero, OLN) del 6 settembre 2006 Il Consiglio federale svizzero, visti gli articoli 37a e 83 capoverso

Ordinanza concernente i provvedimenti in materia di lotta contro il lavoro nero (Ordinanza contro il lavoro nero, OLN) del 6 settembre 2006 Il Consiglio federale svizzero, visti gli articoli 37a e 83 capoverso

Documento sul regime fiscale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

DOMANDE E RISPOSTE Stato

DOMANDE E RISPOSTE Stato 25.7.2016 1 Entrata in vigore della tassa Legge Regolamento 1.1 Da quando si applica la tassa? La tassa è applicata a partire dal 1 agosto 2016. Il Dipartimento sta elaborando

DOMANDE E RISPOSTE Stato 25.7.2016 1 Entrata in vigore della tassa Legge Regolamento 1.1 Da quando si applica la tassa? La tassa è applicata a partire dal 1 agosto 2016. Il Dipartimento sta elaborando

Annuncio persona senza attività lucrativa

12 Ausgleichskasse der graphischen und papierverarbeitenden Industrie der Schweiz Caisse de compensation des arts graphiques et de l'industrie travaillant le papier en Suisse Cassa di compensazione delle

12 Ausgleichskasse der graphischen und papierverarbeitenden Industrie der Schweiz Caisse de compensation des arts graphiques et de l'industrie travaillant le papier en Suisse Cassa di compensazione delle

SCIENZA DELLE FINANZE A.A Esercitazione IVA e IRAP TESTO e SOLUZIONI

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione IVA e IRAP TESTO e SOLUZIONI Esercizio 1 Si consideri la seguente situazione: - l impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione IVA e IRAP TESTO e SOLUZIONI Esercizio 1 Si consideri la seguente situazione: - l impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando

Dati quantitativi estratti da Osservatorio Sociale CISL Confederale

Dati quantitativi estratti da Osservatorio Sociale CISL Confederale Confronto tra grandi e piccoli numeri ITALIA PIEMONTE COMUNE DI TORINO PROVINCIA DI ASTI Chi mangia e chi guarda Attenzione alla

Dati quantitativi estratti da Osservatorio Sociale CISL Confederale Confronto tra grandi e piccoli numeri ITALIA PIEMONTE COMUNE DI TORINO PROVINCIA DI ASTI Chi mangia e chi guarda Attenzione alla

Ordinanza d esecuzione della legge federale sull imposta federale diretta

70.550 Ordinanza d esecuzione della legge federale sull imposta federale diretta in virtù dell art., art. 4, art. 85 cpv., art. 89, art. 9 cpv. 5, art. 0, art. 0 cpv. 4, art. 04, art. 09 cpv. 3, art. cpv.,

70.550 Ordinanza d esecuzione della legge federale sull imposta federale diretta in virtù dell art., art. 4, art. 85 cpv., art. 89, art. 9 cpv. 5, art. 0, art. 0 cpv. 4, art. 04, art. 09 cpv. 3, art. cpv.,

BENI AI SOCI. Dott. Francesco Barone

Dott. Francesco Barone BENI IN GODIMENTO Si annovera tra i redditi diversi La differenza tra il valore di mercato e il corrispettivo per la concessione di beni dell impresa a soci o familiari dell imprenditore

Dott. Francesco Barone BENI IN GODIMENTO Si annovera tra i redditi diversi La differenza tra il valore di mercato e il corrispettivo per la concessione di beni dell impresa a soci o familiari dell imprenditore

L onere fiscale sul reddito è diminuito dopo il 1990

SCHEDA D INFORMAZIONE N 2 : QUESTIONI SULLA RIDISTRIBUZIONE L onere fiscale sul reddito è diminuito dopo il 1990 Anno dopo anno, i cittadini svizzeri ricevono la loro dichiarazione d imposta. Non è raro

SCHEDA D INFORMAZIONE N 2 : QUESTIONI SULLA RIDISTRIBUZIONE L onere fiscale sul reddito è diminuito dopo il 1990 Anno dopo anno, i cittadini svizzeri ricevono la loro dichiarazione d imposta. Non è raro

Richiesta assegni familiari per le persone senza attività lucrativa (PSAL)

") Casella postale 2121 Via Ghiringhelli 15a 6501 Bellinzona Telefono 091 821 91 11 Fax 091 821 92 99 ias@ias.ti.ch www.iasticino.ch Cassa cantonale di compensazione per gli assegni familiari Richiesta assegni

Casella postale 2121 Via Ghiringhelli 15a 6501 Bellinzona Telefono 091 821 91 11 Fax 091 821 92 99 ias@ias.ti.ch www.iasticino.ch Cassa cantonale di compensazione per gli assegni familiari Richiesta assegni

Provincia Autonoma di Trento NUOVO I.C.E.F. Approvato dalla Giunta provinciale Nella seduta del 15 maggio 2009

Provincia Autonoma di Trento NUOVO I.C.E.F. Approvato dalla Giunta provinciale Nella seduta del 15 maggio 2009 PRINCIPALI ASPETTI INNOVATIVI VALUTAZIONE DEL REDDITO PIU FAVOREVOLE PER LE FAMIGLIE A BASSO

Provincia Autonoma di Trento NUOVO I.C.E.F. Approvato dalla Giunta provinciale Nella seduta del 15 maggio 2009 PRINCIPALI ASPETTI INNOVATIVI VALUTAZIONE DEL REDDITO PIU FAVOREVOLE PER LE FAMIGLIE A BASSO

CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

Letter TCIN. Edizione 2014 / 2

Letter TCIN Edizione 2014 / 2 Novembre 2014 Indice Indice Apertura del termine quadro per la riscossione della prestazione Perdita di lavoro computabile in caso di indennità giornaliere dell assicurazione

Letter TCIN Edizione 2014 / 2 Novembre 2014 Indice Indice Apertura del termine quadro per la riscossione della prestazione Perdita di lavoro computabile in caso di indennità giornaliere dell assicurazione

Le NEWS di internationalize.co. Fare affari in LITUANIA.

Fare affari in LITUANIA 1 Sommario INQUADRAMENTO GENERALE... 12 Il Sistema di Istruzione... 12 Stabilire contatti... 13 Incontri d'affari... 13 L ECONOMIA... 14 Repubblica Parlamentare... 18 Il trattamento

Fare affari in LITUANIA 1 Sommario INQUADRAMENTO GENERALE... 12 Il Sistema di Istruzione... 12 Stabilire contatti... 13 Incontri d'affari... 13 L ECONOMIA... 14 Repubblica Parlamentare... 18 Il trattamento

DOCUMENTO SUL REGIME FISCALE. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") ASSOCIAZIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - Fondo Pensione Iscrizione Albo F.P. N. 1155 Viale Castello della Magliana, 25-00148 ROMA - Tel. 06/6569.2948 - Fax 06/6569.2956 Codice Fiscale 80031310586

ASSOCIAZIONE CASSA PREVIDENZA LAVORATORI EXXONMOBIL - Fondo Pensione Iscrizione Albo F.P. N. 1155 Viale Castello della Magliana, 25-00148 ROMA - Tel. 06/6569.2948 - Fax 06/6569.2956 Codice Fiscale 80031310586

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni Esercizio 1 Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro,

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni Esercizio 1 Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro,

Ordinanza del DFF sull imposta alla fonte nel quadro dell imposta federale diretta

Ordinanza del DFF sull imposta alla fonte nel quadro dell imposta federale diretta (Ordinanza sull imposta alla fonte, OIFo) 1 642.118.2 del 19 ottobre 1993 (Stato 1 gennaio 2012) Il Dipartimento federale

Ordinanza del DFF sull imposta alla fonte nel quadro dell imposta federale diretta (Ordinanza sull imposta alla fonte, OIFo) 1 642.118.2 del 19 ottobre 1993 (Stato 1 gennaio 2012) Il Dipartimento federale

ANNO 2014 NOTA OPERATIVA N. 1/2014

ANNO 2014 NOTA OPERATIVA N. 1/2014 OGGETTO: la deducibilità dell Imu. - Introduzione La legge 147/2013 (legge di stabilità 2014), ha introdotto la parziale deducibilità dell Imu dal reddito d impresa e

ANNO 2014 NOTA OPERATIVA N. 1/2014 OGGETTO: la deducibilità dell Imu. - Introduzione La legge 147/2013 (legge di stabilità 2014), ha introdotto la parziale deducibilità dell Imu dal reddito d impresa e

Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa

Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del

Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa Disegno del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del

2. Tassazione di pensioni e liquidazioni una tantum di capitale

133 2. Tassazione di pensioni e liquidazioni una tantum di capitale 2.1 Indicazioni generali Dove devo tassare la mia pensione derivante da lavoro frontaliero? La pensione viene tassata quasi sempre nel

133 2. Tassazione di pensioni e liquidazioni una tantum di capitale 2.1 Indicazioni generali Dove devo tassare la mia pensione derivante da lavoro frontaliero? La pensione viene tassata quasi sempre nel

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 05/17)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 05/17) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 05.2017 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 05/17) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 05.2017 Documento sul regime

Ausgleichskasse Gewerbe St. Gallen

Ausgleichskasse Lindenstrasse 7 90 St. Gallen Telefon 07 8 9 9 Telefax 07 8 9 0 info@ahv-gewerbe.ch www.ahv-gewerbe.ch Richiesta per assegni familiari. Richiedente Assegni sono richiesti a partire dal

Ausgleichskasse Lindenstrasse 7 90 St. Gallen Telefon 07 8 9 9 Telefax 07 8 9 0 info@ahv-gewerbe.ch www.ahv-gewerbe.ch Richiesta per assegni familiari. Richiedente Assegni sono richiesti a partire dal

Ordinanza concernente i provvedimenti in materia di lotta contro il lavoro nero

Versione consultazione / 26 aprile 2006 Ordinanza concernente i provvedimenti in materia di lotta contro il lavoro nero (Ordinanza contro il lavoro nero, OLN) del Il Consiglio federale svizzero visti gli

Versione consultazione / 26 aprile 2006 Ordinanza concernente i provvedimenti in materia di lotta contro il lavoro nero (Ordinanza contro il lavoro nero, OLN) del Il Consiglio federale svizzero visti gli

GESTIONE DEL BUDGET TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN

GESTIONE DEL BUDGET TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2017 BUDGET E GESTIONE DEL BUDGET Un budget (dal francese antico «bougette», borsellino) è una lista di entrate e uscite

GESTIONE DEL BUDGET TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2017 BUDGET E GESTIONE DEL BUDGET Un budget (dal francese antico «bougette», borsellino) è una lista di entrate e uscite

18. Il Sistema Tributario

18. Il Sistema Tributario Alessandra Michelangeli January 25, 2011 Alessandra Michelangeli () 18. Il Sistema Tributario January 25, 2011 1 / 14 Sistema tributario Insieme di imposte intese come prestazioni

18. Il Sistema Tributario Alessandra Michelangeli January 25, 2011 Alessandra Michelangeli () 18. Il Sistema Tributario January 25, 2011 1 / 14 Sistema tributario Insieme di imposte intese come prestazioni

Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa

Decisioni del Consiglio nazionale dell 8.3.2016 Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa del L Assemblea federale della Confederazione Svizzera, visto

Decisioni del Consiglio nazionale dell 8.3.2016 Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa del L Assemblea federale della Confederazione Svizzera, visto

L economia delle pmi. oggi.

L economia reale delle pmi. oggi. L economia reale delle pmi. congresso nazionale giovani IMPRENDITORI confapi roma 14-15 novembre 2008 AREA DI INDAGINE ITALIA SETTORI INTERESSATI Metalmeccanico, tessile

L economia reale delle pmi. oggi. L economia reale delle pmi. congresso nazionale giovani IMPRENDITORI confapi roma 14-15 novembre 2008 AREA DI INDAGINE ITALIA SETTORI INTERESSATI Metalmeccanico, tessile

DOCUMENTO SUL REGIME FISCALE

Allegato alla Nota Informativa FONDO PENSIONE "ARC LIFE LINE" PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO (PIP) DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Allegato alla Nota Informativa FONDO PENSIONE "ARC LIFE LINE" PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO (PIP) DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare

Ordinanza sul computo globale dell imposta

Ordinanza sul computo globale dell imposta Modifica del 9 marzo 2001 Il Consiglio federale svizzero ordina: I L ordinanza del 22 agosto 1967 1 sul computo globale dell imposta è modificata come segue:

Ordinanza sul computo globale dell imposta Modifica del 9 marzo 2001 Il Consiglio federale svizzero ordina: I L ordinanza del 22 agosto 1967 1 sul computo globale dell imposta è modificata come segue:

Il Consiglio federale svizzero, visto l articolo 43 capoverso 1 della legge del 6 ottobre sull imposizione della birra (LIB), ordina:

, ordina:") Ordinanza sull imposizione della birra (OIBir) 641.411.1 del 15 giugno 2007 (Stato 1 luglio 2007) Il Consiglio federale svizzero, visto l articolo 43 capoverso 1 della legge del 6 ottobre 2006 1 sull imposizione

Ordinanza sull imposizione della birra (OIBir) 641.411.1 del 15 giugno 2007 (Stato 1 luglio 2007) Il Consiglio federale svizzero, visto l articolo 43 capoverso 1 della legge del 6 ottobre 2006 1 sull imposizione

7 lezione (2 parte) Le Imposte Indirette

Le Imposte Indirette") 7 lezione (2 parte) Le Imposte Indirette Più di un terzo del gettito tributario del nostro paese e' realizzato mediante imposte indirette. La classificazione amministrativa tradizionale distingue le imposte

7 lezione (2 parte) Le Imposte Indirette Più di un terzo del gettito tributario del nostro paese e' realizzato mediante imposte indirette. La classificazione amministrativa tradizionale distingue le imposte

La Partita IVA: Cos'è e come funziona

La Partita IVA: Cos'è e come funziona Prosegue il nostro cammino alla scoperta dei piccoli e grandi segreti del fisco. Negli articoli precedenti abbiamo parlato abbondantemente di partita IVA, regimi fiscali,

La Partita IVA: Cos'è e come funziona Prosegue il nostro cammino alla scoperta dei piccoli e grandi segreti del fisco. Negli articoli precedenti abbiamo parlato abbondantemente di partita IVA, regimi fiscali,

Ordinanza sulle tasse e indennità della procedura di espropriazione

Ordinanza sulle tasse e indennità della procedura di espropriazione del 13 febbraio 2013 Il Consiglio federale svizzero, visto l articolo 113 della legge federale del 20 giugno 1930 1 sull espropriazione

Ordinanza sulle tasse e indennità della procedura di espropriazione del 13 febbraio 2013 Il Consiglio federale svizzero, visto l articolo 113 della legge federale del 20 giugno 1930 1 sull espropriazione

Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa

Termine di referendum: 7 aprile 2017 Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa del 16 dicembre 2016 L Assemblea federale della Confederazione Svizzera,

Termine di referendum: 7 aprile 2017 Legge federale sulla revisione dell imposizione alla fonte del reddito da attività lucrativa del 16 dicembre 2016 L Assemblea federale della Confederazione Svizzera,

Ordinanza sull imposta alla fonte nel quadro dell imposta federale diretta

Ordinanza sull imposta alla fonte nel quadro dell imposta federale diretta (Ordinanza sull imposta alla fonte, OIFo 1 ) 642.118.2 del 19 ottobre 1993 (Stato 7 novembre 2006) Il Dipartimento federale delle

Ordinanza sull imposta alla fonte nel quadro dell imposta federale diretta (Ordinanza sull imposta alla fonte, OIFo 1 ) 642.118.2 del 19 ottobre 1993 (Stato 7 novembre 2006) Il Dipartimento federale delle

visto il messaggio aggiuntivo del Consiglio federale del 4 marzo ,

Proposte del Consiglio federale relative al disegno dell 8 marzo 2013 di modifica della legge federale sugli stranieri (Integrazione) nella versione del Consiglio degli Stati dell 11 dicembre 2013 Ingresso

Proposte del Consiglio federale relative al disegno dell 8 marzo 2013 di modifica della legge federale sugli stranieri (Integrazione) nella versione del Consiglio degli Stati dell 11 dicembre 2013 Ingresso

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Gruppo Cariparma Friuladria. Il Fondo Pensione Gruppo Cariparma Friuladria si assume

DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Gruppo Cariparma Friuladria. Il Fondo Pensione Gruppo Cariparma Friuladria si assume

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 66 09.06.2016 La tassazione dei redditi da lavoro dipendente estero Categoria: Dichiarazione Sottocategoria: Unico A cura di Diana Pérez Corradini

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 66 09.06.2016 La tassazione dei redditi da lavoro dipendente estero Categoria: Dichiarazione Sottocategoria: Unico A cura di Diana Pérez Corradini

Scienza delle Finanze Cleam 2. Alessandra Casarico

Scienza delle Finanze 30018-Cleam 2 Alessandra Casarico Imposte indirette Imposte generali Colpiscono tutti i beni e servizi scambiati Imposte speciali Colpiscono particolari beni e servizi (esempio: imposte

Scienza delle Finanze 30018-Cleam 2 Alessandra Casarico Imposte indirette Imposte generali Colpiscono tutti i beni e servizi scambiati Imposte speciali Colpiscono particolari beni e servizi (esempio: imposte

CONTO BANCARIO TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN

CONTO BANCARIO TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2017 IL CONTO Il conto (dal lat. computus, «calcolo») è l'elemento centrale nella contabilità e nel traffico dei pagamenti.

CONTO BANCARIO TRASMISSIONE DELLE CONOSCENZE SUL BANKING RAIFFEISEN Versione 2017 IL CONTO Il conto (dal lat. computus, «calcolo») è l'elemento centrale nella contabilità e nel traffico dei pagamenti.

SCIENZA DELLE FINANZE

Programma svolto di SCIENZA DELLE FINANZE Anno scolastico 2013/2014 Classe V C igea Insegnante: professoressa Patrizia Cappelli Testo adottato:" La scienza delle finanze senza ostacoli" di R. Dorella -

Programma svolto di SCIENZA DELLE FINANZE Anno scolastico 2013/2014 Classe V C igea Insegnante: professoressa Patrizia Cappelli Testo adottato:" La scienza delle finanze senza ostacoli" di R. Dorella -

Gli effetti della nuova misura del tasso di interesse legale all 1,5% a partire dall 1 gennaio 2011

Focus di pratica professionale di Daniele Fezzardi e Alberto Venturini Gli effetti della nuova misura del tasso di interesse legale all 1,5% a partire dall 1 gennaio 2011 Con il decreto 7/12/10 pubblicato

Focus di pratica professionale di Daniele Fezzardi e Alberto Venturini Gli effetti della nuova misura del tasso di interesse legale all 1,5% a partire dall 1 gennaio 2011 Con il decreto 7/12/10 pubblicato

Ordinanza sugli emolumenti relativi ai compiti dell Ufficio federale dei trasporti

Ordinanza sugli emolumenti relativi ai compiti dell Ufficio federale dei trasporti (Ordinanza sugli emolumenti dell UFT, OseUFT) Modifica del 16 marzo 2001 Il Consiglio federale svizzero ordina: I L ordinanza

Ordinanza sugli emolumenti relativi ai compiti dell Ufficio federale dei trasporti (Ordinanza sugli emolumenti dell UFT, OseUFT) Modifica del 16 marzo 2001 Il Consiglio federale svizzero ordina: I L ordinanza

1.12 COMUNE DI MORCOTE REGOLAMENTO COMUNALE. per la concessione dell assegno educativo. (Lascito della Fondazione Gabriele Chiattone)

") COMUNE DI MORCOTE REGOLAMENTO COMUNALE per la concessione dell assegno educativo (Lascito della Fondazione Gabriele Chiattone) del 25 febbraio 2007 IL CONSIGLIO COMUNALE DI MORCOTE, in applicazione della

COMUNE DI MORCOTE REGOLAMENTO COMUNALE per la concessione dell assegno educativo (Lascito della Fondazione Gabriele Chiattone) del 25 febbraio 2007 IL CONSIGLIO COMUNALE DI MORCOTE, in applicazione della

Rendiconto finanziario (art. 410 CC)

") Repubblica e Cantone Ticino Camera di protezione del Tribunale d appello Via Bossi 2a 6901 Lugano Rendiconto finanziario (art. 410 CC) Autorità Regionale di Protezione no. Di:... Anno Periodo dal Al Concernente

Repubblica e Cantone Ticino Camera di protezione del Tribunale d appello Via Bossi 2a 6901 Lugano Rendiconto finanziario (art. 410 CC) Autorità Regionale di Protezione no. Di:... Anno Periodo dal Al Concernente

ESERCITAZIONE I IRPEF Testo e soluzioni

ESERCITAZIONE I IRPEF Testo e soluzioni Esercizio 1 1) Dopo avere definito il concetto di progressività delle imposte, si indichino le modalità per la realizzazione di un sistema di imposte progressivo.

ESERCITAZIONE I IRPEF Testo e soluzioni Esercizio 1 1) Dopo avere definito il concetto di progressività delle imposte, si indichino le modalità per la realizzazione di un sistema di imposte progressivo.

Contributo SSN RC veicoli

Contributo SSN RC veicoli I contributi SSN relativi ai premi di assicurazione possono essere dedotti in sede di dichiarazione dei redditi. A decorrere dal 2012, tuttavia, la Legge n. 92/2012 ha apportato

Contributo SSN RC veicoli I contributi SSN relativi ai premi di assicurazione possono essere dedotti in sede di dichiarazione dei redditi. A decorrere dal 2012, tuttavia, la Legge n. 92/2012 ha apportato

Dati statistici sugli assegni familiari al di fuori del settore agricolo. Spiegazioni relative ai dati richiesti per l'esercizio 2017

Dipartimento federale dell'interno DFI Ufficio federale delle assicurazioni sociali UFAS Dati statistici sugli assegni familiari al di fuori del settore agricolo In generale Il questionario «Dati statistici

Dipartimento federale dell'interno DFI Ufficio federale delle assicurazioni sociali UFAS Dati statistici sugli assegni familiari al di fuori del settore agricolo In generale Il questionario «Dati statistici

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI Dott.ssa Monica Narlini Rimini, 25 Maggio 2017 ADEMPIMENTI DI INIZIO ATTIVITA ISCRIZIONE ORDINE DEI MEDICI AGENZIA DELLE ENTRATE per apertura della PARTITA

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI Dott.ssa Monica Narlini Rimini, 25 Maggio 2017 ADEMPIMENTI DI INIZIO ATTIVITA ISCRIZIONE ORDINE DEI MEDICI AGENZIA DELLE ENTRATE per apertura della PARTITA

Aspetti fiscali e patrimoniali esteri degli stranieri che si trasferiscono in Italia Focus: Svizzera

Aspetti fiscali e patrimoniali esteri degli stranieri che si trasferiscono in Italia Focus: Svizzera Milano, 09.11.2017 1 TEMI: 1) Regime di tassazione ordinaria 2) Tassazione secondo il dispendio 3) Assoggettamento

Aspetti fiscali e patrimoniali esteri degli stranieri che si trasferiscono in Italia Focus: Svizzera Milano, 09.11.2017 1 TEMI: 1) Regime di tassazione ordinaria 2) Tassazione secondo il dispendio 3) Assoggettamento

REGOLAMENTO PER IL CONTRIBUTO ALLE SPESE PER L'ALLOGGIO

COMUNE DI GORDOLA REGOLAMENTO PER IL CONTRIBUTO ALLE SPESE PER L'ALLOGGIO Art. 1 Scopo Il Comune di Gordola provvede alla concessione di sussidi diretti all'inquilino, allo scopo di alleviare l'onere di

COMUNE DI GORDOLA REGOLAMENTO PER IL CONTRIBUTO ALLE SPESE PER L'ALLOGGIO Art. 1 Scopo Il Comune di Gordola provvede alla concessione di sussidi diretti all'inquilino, allo scopo di alleviare l'onere di

730dacasa.it by Centro Servizi 2L

730dacasa.it by Centro Servizi 2L ELENCO DEI DOCUMENTI NECESSARI PER ELABORAZIONE 730 ( in base alla propria dichiarazione potrebbero essere necessari solo alcuni di questi documenti ) DATI DEL CONTRIBUENTE

730dacasa.it by Centro Servizi 2L ELENCO DEI DOCUMENTI NECESSARI PER ELABORAZIONE 730 ( in base alla propria dichiarazione potrebbero essere necessari solo alcuni di questi documenti ) DATI DEL CONTRIBUENTE

D Legge federale sulla tassa d esenzione dall obbligo militare

D Legge federale sulla tassa d esenzione dall obbligo militare (LTEO) Disegno Modifica del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del 24 ottobre 2001

D Legge federale sulla tassa d esenzione dall obbligo militare (LTEO) Disegno Modifica del L Assemblea federale della Confederazione Svizzera, visto il messaggio del Consiglio federale del 24 ottobre 2001

Spese di istruzione: dalla mensa alle erogazioni liberali

Fiscal News La circolare di aggiornamento professionale N. 166 26.05.2016 Spese di istruzione: dalla mensa alle erogazioni liberali Categoria: Dichiarazioni Sottocategoria: Unico La normativa fiscale,

Fiscal News La circolare di aggiornamento professionale N. 166 26.05.2016 Spese di istruzione: dalla mensa alle erogazioni liberali Categoria: Dichiarazioni Sottocategoria: Unico La normativa fiscale,

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 38 29.04.2016 Il Quadro RM: redditi soggetti a tassazione separata e ad imposta sostitutiva Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 38 29.04.2016 Il Quadro RM: redditi soggetti a tassazione separata e ad imposta sostitutiva Categoria: Dichiarazione Sottocategoria: Unico

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 1: Parte generale, Roma, Utet, 2012;

Diritto Tributario IRPEF calcolo dell imposta da versare BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 1: Parte generale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli, Lezioni di

Diritto Tributario IRPEF calcolo dell imposta da versare BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 1: Parte generale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli, Lezioni di

Innanzitutto vogliamo cordialmente presentarle un breve riepilogo del nostro Studio.

,Tirana Tirana, il 19/09/2016 Oggetto: GUIDA SULLE TASSE E IMPOSTE IN ALBANIA. Innanzitutto vogliamo cordialmente presentarle un breve riepilogo del nostro Studio. Il nostro Studio di Dottori Commercialisti

,Tirana Tirana, il 19/09/2016 Oggetto: GUIDA SULLE TASSE E IMPOSTE IN ALBANIA. Innanzitutto vogliamo cordialmente presentarle un breve riepilogo del nostro Studio. Il nostro Studio di Dottori Commercialisti

CASSA DI PREVIDENZA PER I DIRIGENTI DEL GRUPPO FINMECCANICA FONDO PENSIONE COMPLEMENTARE

Documento sul regime fiscale (dati aggiornati al 30.04.2015) 1. REGIME FISCALE DEL FONDO La Cassa di Previdenza per i Dirigenti del Gruppo Finmeccanica fondo pensione complementare non è soggetto ad IRPEF,

Documento sul regime fiscale (dati aggiornati al 30.04.2015) 1. REGIME FISCALE DEL FONDO La Cassa di Previdenza per i Dirigenti del Gruppo Finmeccanica fondo pensione complementare non è soggetto ad IRPEF,

Nuovo regime fiscale agevolato per piccole imprese ed autonomi

CIRCOLARE DEL 26/01/2015 Nuovo regime fiscale agevolato per piccole imprese ed autonomi La Legge di Stabilità 2015 istituisce, a far data dall 1.1.2015, per gli esercenti attività d impresa, arti e professioni

CIRCOLARE DEL 26/01/2015 Nuovo regime fiscale agevolato per piccole imprese ed autonomi La Legge di Stabilità 2015 istituisce, a far data dall 1.1.2015, per gli esercenti attività d impresa, arti e professioni

Il presente modulo va inoltrato, debitamente compilato, alla competente cassa di compensazione AVS.

Dipartimento federale dell inter DFI Ufficio federale delle assicurazioni sociali UFAS Affari internazionali Richiesta di mantenimento dell applicazione del diritto svizzero delle assicurazioni sociali

Dipartimento federale dell inter DFI Ufficio federale delle assicurazioni sociali UFAS Affari internazionali Richiesta di mantenimento dell applicazione del diritto svizzero delle assicurazioni sociali

SCIENZA DELLE FINANZE A-Z Compito del 9 novembre 2006

SCIENZA DELLE FINANZE A-Z Compito del 9 novembre 2006 ATTENZIONE 1) Scrivete nome, cognome e numero di matricola su ogni foglio. 2) Rispondete a tutte le domande (il salto integrale di una domanda può

SCIENZA DELLE FINANZE A-Z Compito del 9 novembre 2006 ATTENZIONE 1) Scrivete nome, cognome e numero di matricola su ogni foglio. 2) Rispondete a tutte le domande (il salto integrale di una domanda può

MD6 Matematica finanziaria. Capitalizzazione semplice e imposta preventiva Interesse composto

MD6 Matematica finanziaria Capitalizzazione semplice e imposta preventiva Interesse composto Capitalizzazione semplice, imposta preventiva Capitalizzazione semplice Un regime di capitalizzazione è semplice

MD6 Matematica finanziaria Capitalizzazione semplice e imposta preventiva Interesse composto Capitalizzazione semplice, imposta preventiva Capitalizzazione semplice Un regime di capitalizzazione è semplice

Divisione delle contribuzioni

Repubblica e Cantone Ticino Dipartimento delle finanze e dell economia Divisione delle contribuzioni Comunicazione della prassi cantonale Le deduzioni di spese professionali particolari degli espatriati

Repubblica e Cantone Ticino Dipartimento delle finanze e dell economia Divisione delle contribuzioni Comunicazione della prassi cantonale Le deduzioni di spese professionali particolari degli espatriati

Decreto Legislativo 26 gennaio 2001, n. 32

Decreto Legislativo 26 gennaio 2001, n. 32 "Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente"

Decreto Legislativo 26 gennaio 2001, n. 32 "Disposizioni correttive di leggi tributarie vigenti, a norma dell'articolo 16 della legge 27 luglio 2000, n. 212, concernente lo statuto dei diritti del contribuente"

ESERCIZI - ECONOMIA PUBBLICA LZ 2016

ESERCIZI - ECONOMIA PUBBLICA LZ 2016 Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro, al

ESERCIZI - ECONOMIA PUBBLICA LZ 2016 Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro, al

La disciplina fiscale della cessione di azienda

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

DIRITTO TRIBUTARIO QUIZ per Sezioni A e C (in vigore dal )

") DIRITTO TRIBUTARIO QUIZ per Sezioni A e C (in vigore dal 24.05.2017) 1) Da quanti caratteri è formato il codice fiscale? A [ ] Da undici caratteri numerici. B [ ] Da quindici caratteri numerici. C [ ]

DIRITTO TRIBUTARIO QUIZ per Sezioni A e C (in vigore dal 24.05.2017) 1) Da quanti caratteri è formato il codice fiscale? A [ ] Da undici caratteri numerici. B [ ] Da quindici caratteri numerici. C [ ]

Ordinanza sulle basi temporali dell imposta federale diretta

Ordinanza sulle basi temporali dell imposta federale diretta del 14 agosto 2013 Il Consiglio federale svizzero, visto l articolo 199 della legge federale del 14 dicembre 1990 1 sull imposta federale diretta

Ordinanza sulle basi temporali dell imposta federale diretta del 14 agosto 2013 Il Consiglio federale svizzero, visto l articolo 199 della legge federale del 14 dicembre 1990 1 sull imposta federale diretta

Il sistema tributario italiano

SCIENZA DELLE FINANZE Facoltà di Scienze Economiche e Giuridiche Corso di Economia aziendale Prof. MICHELE SABATINO Il sistema tributario italiano Imposta: prelievo coattivo di denaro senza vincoli di

SCIENZA DELLE FINANZE Facoltà di Scienze Economiche e Giuridiche Corso di Economia aziendale Prof. MICHELE SABATINO Il sistema tributario italiano Imposta: prelievo coattivo di denaro senza vincoli di

CONTRIBUTI PER IL DIRITTO ALLO STUDIO. BORSA DI STUDIO (spese scolastiche) - Anno Scolastico 2015/2016 (L. 62/ L.R. 5/2015)

- Anno Scolastico 2015/2016 (L. 62/ L.R. 5/2015)") COMUNE DI BORORE PROVINCIA DI NUORO ASSESSORATO DELLA PUBBLICA ISTRUZIONE, BENI CULTURALI, INFORMAZIONE, SPETTACOLO E SPORT Borore, 23.11.2016 CONTRIBUTI PER IL DIRITTO ALLO STUDIO BORSA DI STUDIO (spese

COMUNE DI BORORE PROVINCIA DI NUORO ASSESSORATO DELLA PUBBLICA ISTRUZIONE, BENI CULTURALI, INFORMAZIONE, SPETTACOLO E SPORT Borore, 23.11.2016 CONTRIBUTI PER IL DIRITTO ALLO STUDIO BORSA DI STUDIO (spese

REGOLAMENTO COMUALE PER LA CONCESSIONE DI SUSSIDI DIRETTI ALL'INQUILINO (1993)

") REGOLAMENTO COMUALE PER LA CONCESSIONE DI SUSSIDI DIRETTI ALL'INQUILINO (1993) 1 REGOLAMENTO COMUNALE PER LA CONCESSIONE DI SUSSIDI DIRETTI ALL'INQUILINO I N D I C E Pag. Art. 1 Scopo 2 Art. 2 Beneficiari

REGOLAMENTO COMUALE PER LA CONCESSIONE DI SUSSIDI DIRETTI ALL'INQUILINO (1993) 1 REGOLAMENTO COMUNALE PER LA CONCESSIONE DI SUSSIDI DIRETTI ALL'INQUILINO I N D I C E Pag. Art. 1 Scopo 2 Art. 2 Beneficiari

Provvedimenti per la semplificazione dell IVA e relative ripercussioni

Dipartimento federale delle finanze DFF Documentazione Data 15 febbraio 2007 Provvedimenti per la semplificazione dell IVA e relative ripercussioni La semplificazione dell imposta sul valore aggiunto (IVA)

Dipartimento federale delle finanze DFF Documentazione Data 15 febbraio 2007 Provvedimenti per la semplificazione dell IVA e relative ripercussioni La semplificazione dell imposta sul valore aggiunto (IVA)

Il sistema tributario è articolato su tre diversi livelli corrispondenti a quelli di governo secondo la Costituzione

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Schede Paese Germania Il sistema tributario è articolato su tre diversi livelli corrispondenti a quelli di governo secondo la Costituzione Il sistema

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Schede Paese Germania Il sistema tributario è articolato su tre diversi livelli corrispondenti a quelli di governo secondo la Costituzione Il sistema

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

AVVISO. Fatture emesse nell anno di riferimento con pagamento effettuato nell anno successivo e pagamento in convenzione diretta

AVVISO Fatture emesse nell anno di riferimento con pagamento effettuato nell anno successivo e pagamento in convenzione diretta Come già evidenziato in un apposita FAQ pubblicata sul Portale del Sistema

AVVISO Fatture emesse nell anno di riferimento con pagamento effettuato nell anno successivo e pagamento in convenzione diretta Come già evidenziato in un apposita FAQ pubblicata sul Portale del Sistema

uno stadio di calcolo all altro, è necessario attivare il tasto funzione

Manuale di utilizzo della procedura On Line predisposta per il controllo dei calcoli effettuati dall Agenzia delle Entrate sulle somme soggette a tassazione separata La procedura esegue i conteggi utili

Manuale di utilizzo della procedura On Line predisposta per il controllo dei calcoli effettuati dall Agenzia delle Entrate sulle somme soggette a tassazione separata La procedura esegue i conteggi utili