Controllo Formale delle Dichiarazioni 730/2015. Roma, 30 novembre 2017

|

|

|

- Raffaela Gattini

- 6 anni fa

- Visualizzazioni

Transcript

1 Controllo Formale delle Dichiarazioni 730/2015 Roma, 30 novembre

2 NOVITÀ CONTROLLO FORMALE 730/2015 Il decreto legislativo n. 175/2014, parallelamente all introduzione della dichiarazione precompilata, ha previsto rilevanti innovazioni anche per quanto riguarda il controllo formale delle dichiarazioni per le quali è stato rilasciato il visto di conformità. In particolare: - l articolo 5 che limita i poteri di controllo formale - l articolo 6 che è intervenuto sulle responsabilità e sulle modalità di controllo. La dichiarazione modello 730/2015, per il periodo di imposta 2014, costituisce il primo anno di applicazione di tali novità. 2

3 NOVITÀ CONTROLLO FORMALE 730/2015 L articolo 5 (limiti ai poteri di controllo) del d.lgs. 175/2014 prevede: - limiti ai poteri di controllo nei confronti del contribuente, per le dichiarazioni precompilate presentate direttamente ovvero tramite il sostituto di imposta che presta l assistenza fiscale (dichiarazioni non vistate) accettate senza modifiche (comma 1); - la suddivisione del controllo tra CAF o professionista e contribuente, per le dichiarazioni precompilate vistate, anche con modifiche (comma 3). Non ci limitazioni ai poteri di controllo, invece, nel caso di dichiarazioni precompilate non vistate, con modifiche che incidono sulla determinazione del reddito o dell imposta (comma 2). 3

4 NOVITÀ CONTROLLO FORMALE 730/2015 Il successivo articolo 6 (visto di conformità) del d.lgs. 175/2014 modifica, integrandole, le disposizioni di carattere procedurale e sanzionatorio già esistenti riguardanti: - le responsabilità dei soggetti che rilasciano il visto di conformità infedele (art. 39 del d.lgs. n. 241/1997); - le modalità di esecuzione dei controlli (art. 26 del DM n. 164/1999); coordinandole con i principi introdotti dal comma 3 dell articolo 5 in materia di suddivisione del controllo formale tra CAF o professionista e contribuente, per le dichiarazioni precompilate vistate, anche con modifiche. 4

5 NOVITÀ CONTROLLO FORMALE 730/2015 L elemento più rilevante della modifica riguardante il regime delle responsabilità, derivanti dal rilascio del visto di conformità infedele sul modello 730/2015, è la previsione inserita nella lett. a) del comma 1 dell art. 39 del d.lgs. n. 241/1997 per cui: il professionista abilitato e il Responsabile dell Assistenza Fiscale (RAF) sono tenuti al pagamento di un importo corrispondente alla somma dell imposta, degli interessi e della sanzione che sarebbero stati richiesti al contribuente ai sensi dell art. 36-ter del DPR n. 600/ 1973, salvo il caso di condotta dolosa o gravemente colposa del contribuente. 5

6 NOVITÀ CONTROLLO FORMALE 730/2015 Rispetto a tale impianto, una prima modifica rilevante è stata apportata dall art. 1, comma 957, della legge n. 208/2015 per cui il CAF è obbligato solidalmente al RAF, non solo per il pagamento della sanzione amministrativa, ma anche per il pagamento della somma pari all imposta, agli interessi e alla sanzione che sarebbero stati richiesti al contribuente. Tale modifica si applica alle violazioni commesse a decorrere dal 2016 (cfr. circolare 20/2016). 6

7 NOVITÀ CONTROLLO FORMALE 730/2015 Una seconda modifica rilevante è stata apportata dall art. 7-quater, comma 48, del DL n. 193/2016, e riguarda il termine entro cui il CAF e il professionista possono presentare una dichiarazione rettificativa del contribuente ovvero, nel caso in cui il contribuente non intenda presentare la nuova dichiarazione, una comunicazione dei dati relativi alla rettifica, limitando la responsabilità al pagamento della sola sanzione, riducibile ai sensi dell art. 13 del d.lgs. n. 472/

8 NOVITÀ CONTROLLO FORMALE 730/2015 Il termine, in precedenza fissato al 10 novembre dell'anno in cui la violazione è stata commessa, è ora rappresentato dalla contestazione dell infedeltà del visto con la comunicazione degli esiti del controllo. Trattandosi di modifica di una norma procedurale, la stessa, per sua natura, trova applicazione anche con riferimento alle attività rettificative per le quali risulta già spirato il termine del 10 novembre dell'anno in cui la violazione è stata commessa (cfr. circolare 8/2017). 8

9 NOVITÀ CONTROLLO FORMALE 730/2015 Le modalità di esecuzione dei controlli le disposizioni dell art. 26 del DM n. 164/1999 sono state integrate prevedendo: - le modalità e i termini di richiesta della documentazione e del relativo invio (comma 3-bis); - la comunicazione degli esiti del controllo (comma 3-ter); - modalità e termini di pagamento, nonché le norme sulla riscossione (comma 3-quater). Queste disposizioni non sono state oggetto di modifica dopo la loro introduzione. 9

10 SUDDIVISIONE DEL CONTROLLO Articolo 5, decreto legislativo 21 novembre 2014, n. 175 Nel caso di presentazione della dichiarazione precompilata, anche con modifiche, effettuata mediante CAF o professionista, il controllo formale è effettuato nei confronti: - del CAF o del professionista, anche con riferimento ai dati relativi agli oneri, forniti da soggetti terzi, indicati nella dichiarazione precompilata; - nei confronti del contribuente per la sussistenza delle condizioni soggettive che danno diritto alle detrazioni, alle deduzioni e alle agevolazioni. 10

11 SUDDIVISIONE DEL CONTROLLO DICHIARAZIONE VARIATA O NON VARIATA TRASMESSA TRAMITE CAF O PROFESSIONISTA Sulle condizioni soggettive della dichiarazione controllo formale al contribuente, effettuato con le modalità ordinarie, anche senza richiesta di documentazione e con invio diretto degli esiti del controllo 11

12 SUDDIVISIONE DEL CONTROLLO DICHIARAZIONE VARIATA O NON VARIATA TRASMESSA TRAMITE CAF O PROFESSIONISTA Su tutti i dati della dichiarazione oggetto di visto controllo formale al CAF o al professionista effettuato dall ufficio territoriale nella cui competenza ricade il domicilio fiscale del dichiarante sempre con: richiesta dei documenti, in via telematica, da trasmettere, in via telematica, entro 60 gg (art. 26, comma 3-bis DM 164/99) 12

13 RICHIESTA DI DOCUMENTAZIONE AL PROFESSIONISTA Comunicazione inviata via PEC dall ufficio territoriale competente per il controllo Indirizzo PEC rilevato dall Indice Nazionale degli Indirizzi di Posta Elettronica Certificata (INI-PEC) istituito dal Ministero dello Sviluppo Economico La decorrenza dei sessanta giorni entro i quali il Professionista deve inviare agli uffici i documenti richiesti è determinata dalla data di ricezione della PEC 13

14 RICHIESTA DI DOCUMENTAZIONE AL CAF (per le segnalazioni centralizzate) tramite il servizio Entratel, è trasmesso l elenco delle posizioni sottoposte al controllo documentale per ogni posizione sono indicati i relativi codici che individuano i documenti richiesti la disponibilità dell elenco, in una data precedentemente concordata, è comunicata, via PEC, con apposita nota dell Agenzia La decorrenza dei sessanta giorni entro i quali il CAF deve inviare agli uffici i documenti richiesti è determinata dalla data di pubblicazione dell elenco L elenco iniziale è periodicamente aggiornato con l avanzamento dello stato della lavorazione 14

15 RICHIESTA DI DOCUMENTAZIONE AL CAF: ELENCO ENTRATEL INIZIALE ELENCO DICHIARAZIONI PER LE QUALI PRODURRE LA DOCUMENTAZIONE 30/11/2017 ASSOCAAF SPA CODICE FISCALE PR DIZIONE UFFICIO LISTA ALAlessandria14V CF COLLEGATO CF CON. AN. TRIB. IDENTIFICATIVO CONTROLLO PROT.TELEMATICO CF DICH. AN. TRIB. T PPPPPPPPPPPPPPPB T14V EDS4 CODICI RICHIESTA DOCUMENTAZIONE BG Bergamo 1 14V T PPPPPPPPPPPPPPPC CPPPPPPPPPPPPP AZ ED07 T14V ED07 T BG Bergamo 2 14V PPPPPPPPPPPPPPPD BG Treviglio 14V CPPPPPPPPPPPPP AZ T14V ED04 OD36 T PPPPPPPPPPPPPPPE T14V ED07 EDS5 15

16 RICHIESTA DI DOCUMENTAZIONE AL CAF: ELENCO ENTRATEL AGGIORNATO ELENCO DICHIARAZIONI PER LE QUALI PRODURRE LA DOCUMENTAZIONE 30/11/2017 ASSOCAAF SPA CODICE FISCALE DIZIONE PRUFFICIO LISTA PROT.TELEMATICO ALAlessandria 14V T CF DICH. AN. TRIB. PPPPPPPPPPPPPPP B CF IDENTIFICATI COLLEGAT VO O CF CON. AN. TRIB. CONTROLLO STATO LAVORAZIONE T14V IN LAVORAZIONE EDS4 CODICI RICHIESTA DOCUMENTAZION E BG Bergamo 1 14V T PPPPPPPPPPPPPPP C T PPPPPPPPPPPPPPP BG Bergamo 2 14V D T PPPPPPPPPPPPPPP BG Treviglio 14V E CPPPPPPPPPPPPPA Z ED07 CPPPPPPPPPPPPPA Z T14V LAVORATA CON PRESENZA DI ESITO ED07 T14V LAVORATA CON ASSENZA DI ESITO ED04 OD36 T14V PRESENZA DI ESITO COMUNICATO 207 IL 02/11/2017 ED07 EDS5 16

17 RICHIESTA DI DOCUMENTAZIONE AL RAF (per le segnalazioni centralizzate) Contestualmente alla richiesta di documentazione inviata al CAF: Invio via PEC dell elenco di tutte le dichiarazioni con visto apposto dal RAF per cui sono richiesti documenti a comprova dei dati dichiarati Per motivi esclusivamente organizzativi l invio è effettuato dalla Direzione Regionale di competenza del RAF 17

18 RICHIESTA DI DOCUMENTAZIONE AL CAF E AL RAF (per i soli controlli d iniziativa degli uffici) Comunicazione inviata via PEC dall ufficio territoriale competente per il controllo Indirizzo PEC rilevato dall Indice Nazionale degli Indirizzi di Posta Elettronica Certificata (INI-PEC) istituito dal Ministero dello Sviluppo Economico La decorrenza dei sessanta giorni entro i quali il CAF deve inviare agli uffici i documenti richiesti è determinata dalla data di ricezione della PEC. 18

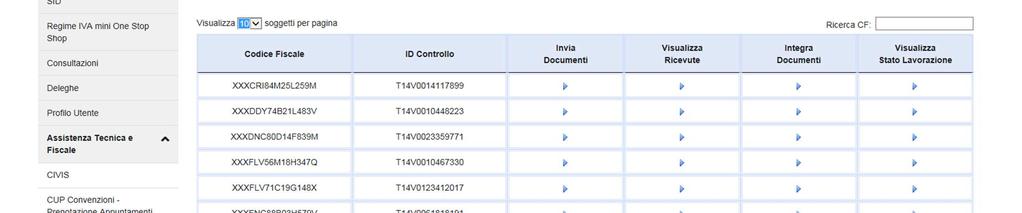

19 TRASMISSIONE TELEMATICA DELLA DOCUMENTAZIONE RICHIESTA CIVIS accesso ordinario digitando l «identificativo controllo» della posizione per cui inviare la dichiarazione accesso semplificato solo per i CAF e per le sole dichiarazioni proposte nell elenco trasmesso via Entratel 19

20 20

21 21

22 22

23 23

24 24

25 25

26 Su tutti i dati della dichiarazione oggetto di visto: L esito del controllo formale al CAF o al professionista effettuato dall ufficio territoriale nella cui competenza ricade il domicilio fiscale del dichiarante: è comunicato, in via telematica, al CAF e al RAF o al Professionista, per consentire, entro sessanta giorni dalla ricezione, la segnalazione di eventuali dati ed elementi non considerati o valutati erroneamente e/o il pagamento con la sanzione ridotta a due terzi (art. 26, commi 3-ter e 3-quater, DM 164/99) 26

27 COMUNICAZIONE DEGLI ESITI AL PROFESSIONISTA Comunicazione inviata via PEC dall ufficio territoriale competente per il controllo, per ogni singola dichiarazione, con: la motivazione del recupero i prospetti di liquidazione con l evidenza dei dati dichiarati e variati All indirizzo PEC rilevato dall Indice Nazionale INI-PEC La decorrenza dei sessanta giorni entro i quali il Professionista può pagare con la sanzione ridotta è determinata dalla data di ricezione della PEC 27

28 COMUNICAZIONE DEGLI ESITI AL CAF E AL RAF Comunicazione inviata via PEC dall ufficio territoriale competente per il controllo, per ogni singola dichiarazione, con: la motivazione del recupero i prospetti di liquidazione con l evidenza dei dati dichiarati e variati Indirizzi PEC rilevati dall Indice Nazionale INI-PEC La decorrenza dei sessanta giorni entro i quali pagare con la sanzione ridotta è determinata dalla data di ricezione della PEC al RAF 28

29 CONTROLLO CONCLUSO SENZA ESITI Oltre che dalla comunicazione inviata via PEC, è verificabile: interrogando lo stato della lavorazione su CIVIS consultando lo stato della lavorazione nell elenco Entratel (solo per i CAF e solo per le dichiarazioni originariamente presenti nell elenco) 29

30 VISTO DI CONFORMITÀ Art. 39, del d.lgs n.241/1997 Modifiche apportate dall art. 6 del d.lgs 175/2014 e dall art. 7 quater del d.l. 193/2016 L importo pari alla somma di imposta, sanzione ed interessi che sarebbero stati richiesti al contribuente ad esito del controllo formale su dati oggetto di visto, è dovuto dal CAF o dal professionista a meno di condotta dolosa o gravemente colposa del contribuente. A correzione di eventuali errori il CAF o il professionista può trasmettere, se l infedeltà del visto non è stata ancora contestata, una dichiarazione rettificativa del contribuente ovvero, se il contribuente non intende presentare la nuova dichiarazione, una comunicazione dei dati relativi alla rettifica. In questo caso è a carico del CAF la sola sanzione, ridotta nei casi previsti dall art. 13, d.lgs 472/97, comma 1 lettera b). 30

31 LA COMUNICAZIONE RETTIFICATIVA deve essere trasmessa prima della ricezione della comunicazione degli esiti deve essere perfezionata con il versamento della sanzione del 30% riducibile ai sensi dell art. 13 del d.lgs. 472/1997 deve essere documentabile la circostanza che il contribuente è stato interpellato e non ha inteso presentare la dichiarazione rettificativa 31

32 IL PAGAMENTO DELLE SOMME COMUNICATE A SEGUITO DEL CONTROLLO Il pagamento delle somme dovute è effettuato distintamente per ogni singola posizione La sanzione, ai sensi dell art. 13 del d.lgs. n. 241/1997 è ridotta ai due terzi se il primo o unico versamento è effettuato entro i sessanta giorni dalla ricezione della comunicazione degli esiti del controllo Il pagamento delle somme dovute può essere rateizzato con le modalità previste dall art. 3-bis del d.lgs. n. 462/

33 ISCRIZIONE A RUOLO DELLE SOMME NON PAGATE Le somme dovute a seguito del controllo costituiscono titolo per la riscossione mediante ruolo di cui al DPR n. 602/1973 (art. 39, comma 1,lettera a) del d.lgs.n. 241/1997) Sono iscritte a ruolo, distintamente, le somme relative a ciascuna posizione segnalata, a seguito di omessi, carenti e/o tardivi versamenti Ai sensi dell art. 25, comma 1, lett. b), del DPR n. 602/1973, per le somme che risultano dovute a seguito dell'attività di controllo formale la notifica della cartella di pagamento deve avvenire, a pena di decadenza, entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione La competenza spetta all ufficio «nella cui circoscrizione è il domicilio fiscale del soggetto obbligato alla dichiarazione in cui questa è stata o avrebbe dovuto essere presentata (art. 31, comma 2 del DPR n. 600/1973). 33

730 precompilato e ordinario: il punto

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi.

CONTROLLO FORMALE GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi.

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso Novità Circolare numero 27 del 27 luglio 2015 Via Leoncino, 22 37121 Verona - IT Foro Buonaparte, 67 20121

Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso Novità Circolare numero 27 del 27 luglio 2015 Via Leoncino, 22 37121 Verona - IT Foro Buonaparte, 67 20121

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 21/2017 del 27 luglio 2017 Modelli 770/2017 - Proroga dei termini di presentazione

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 21/2017 del 27 luglio 2017 Modelli 770/2017 - Proroga dei termini di presentazione

Circolare n. 11/E del 23 marzo 2015

Fiscal News La circolare di aggiornamento professionale N. 113 02.04.2015 3 730 precompilato: le risposte del Fisco Circolare n. 11/E del 23 marzo 2015 Categoria: Dichiarazione Sottocategoria: 730 La Circolare

Fiscal News La circolare di aggiornamento professionale N. 113 02.04.2015 3 730 precompilato: le risposte del Fisco Circolare n. 11/E del 23 marzo 2015 Categoria: Dichiarazione Sottocategoria: 730 La Circolare

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Verona, 28 Luglio 2017 CIRCOLARE TEMATICA Modelli 770/2017 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 28 Luglio 2017 CIRCOLARE TEMATICA Modelli 770/2017 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferite dalle disposizioni normative riportate nel seguito del presente provvedimento.

Prot. n. 94624 Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme di comunicazione

Prot. n. 94624 Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme di comunicazione

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 57 14.07.2014 Sanzioni tributarie e ravvedimento operoso Il sistema sanzionatorio previsto per errori e omissioni collegate alla dichiarazione

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 57 14.07.2014 Sanzioni tributarie e ravvedimento operoso Il sistema sanzionatorio previsto per errori e omissioni collegate alla dichiarazione

Indicazioni Controlli formali ex art. 36 ter

Indicazioni Controlli formali ex art. 36 ter 1.PREMESSA Ogni modello 730 inviato dal Caf, è soggetto al Visto di Conformità, ovvero l intermediario (Caf) certifica che i dati inseriti in dichiarazione

Indicazioni Controlli formali ex art. 36 ter 1.PREMESSA Ogni modello 730 inviato dal Caf, è soggetto al Visto di Conformità, ovvero l intermediario (Caf) certifica che i dati inseriti in dichiarazione

Le Certificazioni non prevedono ravvedimento

Fiscal News La circolare di aggiornamento professionale N. 40 06.02.2015 CU 2015: la trasmissione entro 5 giorni Le Certificazioni non prevedono ravvedimento Categoria: Contribuenti Sottocategoria: Varie

Fiscal News La circolare di aggiornamento professionale N. 40 06.02.2015 CU 2015: la trasmissione entro 5 giorni Le Certificazioni non prevedono ravvedimento Categoria: Contribuenti Sottocategoria: Varie

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Le modifiche al sistema delle sanzioni nei confronti degli intermediari per la trasmissione telematica

Le modifiche al sistema delle sanzioni nei confronti degli intermediari per la trasmissione telematica Riflessi delle modifiche introdotte dalla finanziaria 2007 alla luce delle circolari 52/2007 e 11/2008

Le modifiche al sistema delle sanzioni nei confronti degli intermediari per la trasmissione telematica Riflessi delle modifiche introdotte dalla finanziaria 2007 alla luce delle circolari 52/2007 e 11/2008

IL DIRETTORE DELL AGENZIA

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

IL DIRETTORE DELL AGENZIA

Prot. n. 83317 Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente, del suo intermediario e della Guardia di finanza elementi e informazioni, al fine di introdurre nuove e più

Prot. n. 83317 Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente, del suo intermediario e della Guardia di finanza elementi e informazioni, al fine di introdurre nuove e più

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 120768/2017 Modalità di comunicazione, tramite i servizi telematici dell Agenzia delle entrate, dei dati relativi all indirizzo di posta elettronica certificata per la notifica degli atti, ai

Prot. n. 120768/2017 Modalità di comunicazione, tramite i servizi telematici dell Agenzia delle entrate, dei dati relativi all indirizzo di posta elettronica certificata per la notifica degli atti, ai

Modello 730/2016 precompilato

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

I canali telematici dell Agenzia. Francesca Affini 21 luglio 2016

I canali telematici dell Agenzia Francesca Affini 21 luglio 2016 Indice Obbligo e opportunità Obbligo Adempimenti : la presentazione è la trasmissione telematica Versamenti : F24 canale Entratel e Fisconline

I canali telematici dell Agenzia Francesca Affini 21 luglio 2016 Indice Obbligo e opportunità Obbligo Adempimenti : la presentazione è la trasmissione telematica Versamenti : F24 canale Entratel e Fisconline

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

AGE.AGEDC001.REGISTRO UFFICIALE U

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Trasmissione dei dati sanitari

Periodico informativo n. 07/2016 Trasmissione dei dati sanitari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 31 gennaio 2016, le strutture

Periodico informativo n. 07/2016 Trasmissione dei dati sanitari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 31 gennaio 2016, le strutture

Fiscal News La Circolare di aggiornamento professionale

Fiscal News La Circolare di aggiornamento professionale N. 69 07.03.2016 Compensazione crediti inesistenti: novità sanzioni Categoria: Versamenti Sottocategoria: Compensazioni A cura di Pasquale Pirone

Fiscal News La Circolare di aggiornamento professionale N. 69 07.03.2016 Compensazione crediti inesistenti: novità sanzioni Categoria: Versamenti Sottocategoria: Compensazioni A cura di Pasquale Pirone

Modelli 770/ Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE. Circolare 14. del 29 luglio 2016

Circolare 14 del 29 luglio 2016 Modelli 770/2016 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Precedente differimento automatico al 22.8.2016...

Circolare 14 del 29 luglio 2016 Modelli 770/2016 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Precedente differimento automatico al 22.8.2016...

Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento

Ai gentili clienti Loro sedi Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento Gentile cliente con la presente intendiamo ricordarle che scade domani 15 settembre 2016

Ai gentili clienti Loro sedi Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento Gentile cliente con la presente intendiamo ricordarle che scade domani 15 settembre 2016

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n. 175, con il DM 1.12.2016

CIRCOLARE DEL 23/2/2017 Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n. 175, con il DM 1.12.2016

IL FUNZIONAMENTO DEL CANALE CIVIS ESEMPI PRATICI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FISCO TELEMATICO E I SERVIZI AGLI OPERATORI PROFESSIONALI IL FUNZIONAMENTO DEL CANALE CIVIS ESEMPI PRATICI Dott. Filippo Caravati Dottore Commercialista

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL FISCO TELEMATICO E I SERVIZI AGLI OPERATORI PROFESSIONALI IL FUNZIONAMENTO DEL CANALE CIVIS ESEMPI PRATICI Dott. Filippo Caravati Dottore Commercialista

Circolare N. 19 del 9 Febbraio 2017

Circolare N. 19 del 9 Febbraio 2017 S La trasmissione dei dati relativi agli stampati fiscali entro il prossimo 28.02.2017 Gentile cliente, con la presente desideriamo informarla che, come di consueto,

Circolare N. 19 del 9 Febbraio 2017 S La trasmissione dei dati relativi agli stampati fiscali entro il prossimo 28.02.2017 Gentile cliente, con la presente desideriamo informarla che, come di consueto,

BOZZA INTERNET del 21/11/2016

1. Soggetti obbligati alla trasmissione 1.1 Gli amministratori di condominio in carica al 31 dicembre dell anno di riferimento trasmettono in via telematica all Agenzia delle entrate le comunicazioni di

1. Soggetti obbligati alla trasmissione 1.1 Gli amministratori di condominio in carica al 31 dicembre dell anno di riferimento trasmettono in via telematica all Agenzia delle entrate le comunicazioni di

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

PROT. N. 27065 Comunicazioni all anagrafe tributaria dei dati relativi alle spese universitarie ai sensi dell articolo 1 del decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016. Opposizione

Roma,24 giugno Direzione Centrale Gestione Tributi CIRCOLARE N.30/E

Roma,24 giugno 2004 Direzione Centrale Gestione Tributi CIRCOLARE N.30/E Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti tassazione

Roma,24 giugno 2004 Direzione Centrale Gestione Tributi CIRCOLARE N.30/E Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell imposta dovuta sui redditi soggetti tassazione

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL AGENZIA In

Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL AGENZIA In

IL DIRETTORE DELL AGENZIA

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

Provvedimento 105181/2016 Comunicazione all Agenzia delle entrate, da parte delle imprese elettriche, dei dati di dettaglio relativi al canone addebitato, accreditato, riscosso e riversato nel mese precedente,

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel

Modalità e termini di comunicazione all anagrafe tributaria dei dati relativi alle spese sanitarie rimborsate IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel

Circolare n. 9. del 7 marzo 2011

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

Studio di Economia e consulenza Aziendale s.r.l

News per i Clienti dello studio 21 Luglio 2014 Ai gentili clienti Loro sedi Controllo formale della dichiarazione 2012: documentazione integrativa entro 30 giorni dalla data di effettivo ricevimento della

News per i Clienti dello studio 21 Luglio 2014 Ai gentili clienti Loro sedi Controllo formale della dichiarazione 2012: documentazione integrativa entro 30 giorni dalla data di effettivo ricevimento della

Le novità della dichiarazione precompilata. Roma 8 aprile 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Modelli 770/ Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso

Circolare n. 14 del 1 agosto 2014 Modelli 770/2014 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa...2 2 Obbligo di presentazione in via telematica...2

Circolare n. 14 del 1 agosto 2014 Modelli 770/2014 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa...2 2 Obbligo di presentazione in via telematica...2

d intento al cambio di regime :

fonte: : Il sole 24 Ore, sabato 7 febbraio 2015 _ Lettere d intento al cambio di regime : La lettera d intento compilata sul vecchio modello e ricevuta dal fornitore del bene o dal prestatore di servizio,

fonte: : Il sole 24 Ore, sabato 7 febbraio 2015 _ Lettere d intento al cambio di regime : La lettera d intento compilata sul vecchio modello e ricevuta dal fornitore del bene o dal prestatore di servizio,

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016

Napoli 30 Giugno 2016") Redazione a cura della Commissione Comunicazione del CPO di Napoli 92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016 Con provvedimento del 1 giugno 2016, l Agenzia individua le anomalie nei dati degli studi

Redazione a cura della Commissione Comunicazione del CPO di Napoli 92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016 Con provvedimento del 1 giugno 2016, l Agenzia individua le anomalie nei dati degli studi

Precompilazione delle dichiarazioni dei redditi Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali

Precompilazione delle dichiarazioni dei redditi Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n.

Precompilazione delle dichiarazioni dei redditi Invio all Agenzia delle Entrate dei dati relativi alle spese per gli interventi condominiali 1 PREMESSA In attuazione dell art. 3 del DLgs. 21.11.2014 n.

CERTIFICAZIONE DEI CARICHI PENDENTI RISULTANTI AL SISTEMA INFORMATIVO DELL ANAGRAFE TRIBUTARIA

Allegato A AGENZIA DELLE ENTRATE Ufficio... CERTIFICAZIONE DEI CARICHI PENDENTI RISULTANTI AL SISTEMA INFORMATIVO DELL ANAGRAFE TRIBUTARIA Il sottoscritto Direttore dell Ufficio, in relazione alla richiesta

Allegato A AGENZIA DELLE ENTRATE Ufficio... CERTIFICAZIONE DEI CARICHI PENDENTI RISULTANTI AL SISTEMA INFORMATIVO DELL ANAGRAFE TRIBUTARIA Il sottoscritto Direttore dell Ufficio, in relazione alla richiesta

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

PROVVEDIMENTO PROT. 270335/2017 Approvazione del modello di dichiarazione dell imposta sostitutiva sui finanziamenti, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica.

PROVVEDIMENTO PROT. 270335/2017 Approvazione del modello di dichiarazione dell imposta sostitutiva sui finanziamenti, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica.

Notifiche tramite posta elettronica certificata (PEC): avvisi di accertamento e altri atti

: avvisi di accertamento e altri atti") 12.2017 Settembre Notifiche tramite posta elettronica certificata (PEC): avvisi di accertamento e altri atti Sommario PREMESSA...... 2 UTILIZZO DELLA PEC...... 3 MODALITÀ DI NOTIFICAZIONE A MEZZO PEC E

12.2017 Settembre Notifiche tramite posta elettronica certificata (PEC): avvisi di accertamento e altri atti Sommario PREMESSA...... 2 UTILIZZO DELLA PEC...... 3 MODALITÀ DI NOTIFICAZIONE A MEZZO PEC E

Invio dei dati per gli stampati fiscali entro il prossimo

CIRCOLARE A.F. N. 24 del 13 Febbraio 2015 Ai gentili clienti Loro sedi Invio dei dati per gli stampati fiscali entro il prossimo 02.03.2015 Gentile cliente, con la presente desideriamo informarla che,

CIRCOLARE A.F. N. 24 del 13 Febbraio 2015 Ai gentili clienti Loro sedi Invio dei dati per gli stampati fiscali entro il prossimo 02.03.2015 Gentile cliente, con la presente desideriamo informarla che,

IL DIRETTORE DELL AGENZIA. Dispone

PROVVEDIMENTO PROT. 19969/2017 Comunicazione all anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di

PROVVEDIMENTO PROT. 19969/2017 Comunicazione all anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di

Tabella scadenze fiscali settembre dicembre 2017

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI EURO È ANNUALE

Napoli, 9 Febbraio 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 2/2015 COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI 10.000 EURO È ANNUALE L Agenzia delle Entrate è tornata ad esaminare

Napoli, 9 Febbraio 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 2/2015 COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI 10.000 EURO È ANNUALE L Agenzia delle Entrate è tornata ad esaminare

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone

PROT.N. 27067 Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL

PROT.N. 27067 Comunicazioni all anagrafe tributaria dei dati relativi ai contributi versati alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252. IL DIRETTORE DELL

scegliere di chiederlo a rimborso, riportarlo a credito per l anno successivo, o utilizzarlo in diminuzione di eventuali importi a debito.

Regolarizzazione errori nel modello UNICO: la presentazione della dichiarazione correttiva nei termini o la presentazione della dichiarazione integrativa dopo la scadenza dei termini Vincenzo D'Andò in

Regolarizzazione errori nel modello UNICO: la presentazione della dichiarazione correttiva nei termini o la presentazione della dichiarazione integrativa dopo la scadenza dei termini Vincenzo D'Andò in

Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

La motivazione della cartella esattoriale

La motivazione della cartella esattoriale Autore: Villani Maurizio In: Diritto tributario L articolo 36-ter D.P.R. n. 600 del 29/09/1973 stabilisce che gli uffici periferici dell Amministrazione Finanziaria

La motivazione della cartella esattoriale Autore: Villani Maurizio In: Diritto tributario L articolo 36-ter D.P.R. n. 600 del 29/09/1973 stabilisce che gli uffici periferici dell Amministrazione Finanziaria

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

PROTOCOLLO D INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE REGIONALE DELLA CAMPANIA IL CAF UIL CAMPANIA

Direzione Regionale della Campania PROTOCOLLO D INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE REGIONALE DELLA CAMPANIA E IL CAF UIL CAMPANIA LE PARTI Agenzia delle Entrate Direzione Regionale della Campania,

Direzione Regionale della Campania PROTOCOLLO D INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE REGIONALE DELLA CAMPANIA E IL CAF UIL CAMPANIA LE PARTI Agenzia delle Entrate Direzione Regionale della Campania,

La dichiarazione precompilata L innovazione del modello fiscale

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

730: ultimi chiarimenti

Fiscal News La circolare di aggiornamento professionale N. 192 07.07.2015 730: ultimi chiarimenti L Agenzia delle Entrate risponde ai quesiti della stampa specializzata Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 192 07.07.2015 730: ultimi chiarimenti L Agenzia delle Entrate risponde ai quesiti della stampa specializzata Categoria: Dichiarazione Sottocategoria:

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferite dalle norme riportate nel seguito del presente provvedimento, dispone

PROVVEDIMENTO PROT. N. 275294 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti

PROVVEDIMENTO PROT. N. 275294 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti

IL RAVVEDIMENTO OPEROSO DEL MODELLO UNICO 2008

IL RAVVEDIMENTO OPEROSO DEL MODELLO UNICO 2008 a cura di Antonio Gigliotti L art. 13, D.Lgs. 18.12.1997, n. 472 disciplina l'istituto del ravvedimento operoso, il quale consente, entro precisi termini,

IL RAVVEDIMENTO OPEROSO DEL MODELLO UNICO 2008 a cura di Antonio Gigliotti L art. 13, D.Lgs. 18.12.1997, n. 472 disciplina l'istituto del ravvedimento operoso, il quale consente, entro precisi termini,

Circolare N. 89 del 20 Giugno 2017

Circolare N. 89 del 20 Giugno 2017 5 per mille 2016: adempimenti in scadenza il prossimo 30 giugno, ma non per tutti Gentile cliente con la presente intendiamo informarla che il DM 7.7. 2016, pubblicato

Circolare N. 89 del 20 Giugno 2017 5 per mille 2016: adempimenti in scadenza il prossimo 30 giugno, ma non per tutti Gentile cliente con la presente intendiamo informarla che il DM 7.7. 2016, pubblicato

Comunicazione N Codice Atto N PEC:

Comunicazione N. 0044625616101 Codice Atto N. 07137551615 EMAIL PEC: ADMHANDLINGSRL@PEC.IT C.F. 02509030603 VIA SAN PASQUALE 38/A 03043 CASSINO FR Spett.le Contribuente, ogni anno l Agenzia delle Entrate

Comunicazione N. 0044625616101 Codice Atto N. 07137551615 EMAIL PEC: ADMHANDLINGSRL@PEC.IT C.F. 02509030603 VIA SAN PASQUALE 38/A 03043 CASSINO FR Spett.le Contribuente, ogni anno l Agenzia delle Entrate

Gestione Correzioni Istruzioni operative

Gestione Correzioni Istruzioni operative CAF Do.C. Spa Sede amministrativa: C.so Francia, 121/D 12100 Cuneo Tel. 0171 700700 Fax 800 136818 www.cafdoc.it www.opendotcom.it 730@cafdoc.it Pag 1 di 6 SOMMARIO

Gestione Correzioni Istruzioni operative CAF Do.C. Spa Sede amministrativa: C.so Francia, 121/D 12100 Cuneo Tel. 0171 700700 Fax 800 136818 www.cafdoc.it www.opendotcom.it 730@cafdoc.it Pag 1 di 6 SOMMARIO

La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

Numero 25/2014 Pagina 1 di 8 La dichiarazione Iva autonoma e i limiti alla compensazione del credito Iva Numero : 25/2014 Gruppo : IVA Oggetto : DICHIARAZIONE IVA AUTONOMA E CREDITO IVA Norme e prassi

Forlì, 25 febbraio Dott. Enrico Zambianchi & PARTNERS STUDIO ANTONELLI

NUOVE POSSIBILITA DI AVVALERSI DEL RAVVEDIMENTO OPEROSO IN VIGORE DAL 1 GENNAIO 2015 E NOVITA DEGLI ISTITUTI DEFLATTIVI DAL 2016 (Art. 1, commi 637-640 Legge di Stabilità 2015) Forlì, 25 febbraio 2015

NUOVE POSSIBILITA DI AVVALERSI DEL RAVVEDIMENTO OPEROSO IN VIGORE DAL 1 GENNAIO 2015 E NOVITA DEGLI ISTITUTI DEFLATTIVI DAL 2016 (Art. 1, commi 637-640 Legge di Stabilità 2015) Forlì, 25 febbraio 2015

IL DIRETTORE DELL AGENZIA. dispone

PROT. 112072/2016 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti destinatari

PROT. 112072/2016 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti destinatari

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore 24.03.2016 N. 14 Il visto di conformità. Ultime news Le sanzioni in capo ai professionisti e ai contribuenti Categoria: Dichiarazione Sottocategoria: 730 L art.6 del

730, Unico 2016 e Studi di settore 24.03.2016 N. 14 Il visto di conformità. Ultime news Le sanzioni in capo ai professionisti e ai contribuenti Categoria: Dichiarazione Sottocategoria: 730 L art.6 del

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

AMMINISTRAZIONE PROVINCIALE DI LUCCA REGOLAMENTO DELL IMPOSTA PROVINCIALE SU TRASCRIZIONE, ISCRIZIONE ED ANNOTAZIONE DEI VEICOLI AL P.R.A. (I.P.T.

AMMINISTRAZIONE PROVINCIALE DI LUCCA REGOLAMENTO DELL IMPOSTA PROVINCIALE SU TRASCRIZIONE, ISCRIZIONE ED ANNOTAZIONE DEI VEICOLI AL P.R.A. (I.P.T.) (Delibera Consiglio Provinciale n. 113/A del 20/12/2001

AMMINISTRAZIONE PROVINCIALE DI LUCCA REGOLAMENTO DELL IMPOSTA PROVINCIALE SU TRASCRIZIONE, ISCRIZIONE ED ANNOTAZIONE DEI VEICOLI AL P.R.A. (I.P.T.) (Delibera Consiglio Provinciale n. 113/A del 20/12/2001

MOD. 730-4 - INTEGRATIVO

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

COMUNICAZIONE DEL 11 GENNAIO MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

IL DIRETTORE DELL AGENZIA DISPONE

Prot. n. 2016/164492 Approvazione del nuovo modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

Prot. n. 2016/164492 Approvazione del nuovo modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

Servizio di documentazione tributaria

Agenzia delle Entrate DIREZIONE CENTRALE GESTIONE TRIBUTI Circolare del 24/06/2004 n. 30 Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell'imposta dovuta sui redditi

Agenzia delle Entrate DIREZIONE CENTRALE GESTIONE TRIBUTI Circolare del 24/06/2004 n. 30 Oggetto: Comunicazione al contribuente degli esiti della liquidazione automatizzata dell'imposta dovuta sui redditi

Napoli, 21 dicembre 2016

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

IL DIRETTORE DELL AGENZIA. dispone. 1. Elementi e informazioni a disposizione del contribuente

PROVVEDIMENTO PROT. 251544 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti titolari

PROVVEDIMENTO PROT. 251544 Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti titolari

IL RAVVEDIMENTO OPEROSO E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

IL RAVVEDIMENTO OPEROSO E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Artt. 1, 8 e 13, D.Lgs. n. 471/97 Art. 13, D.Lgs. n. 472/97 Circolare Agenzia Entrate 12.10.2016, n. 42/E Recentemente l Agenzia

IL RAVVEDIMENTO OPEROSO E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Artt. 1, 8 e 13, D.Lgs. n. 471/97 Art. 13, D.Lgs. n. 472/97 Circolare Agenzia Entrate 12.10.2016, n. 42/E Recentemente l Agenzia

Protocolli d intesa per i servizi

Protocolli d intesa per i servizi Videoconferenza Roma, 18 dicembre 2012 Protocolli d intesa TRA AGENZIA DELLE ENTRATE, ORDINI PROFESSIONALI E ASSOCIAZIONI DI CATEGORIA 2 Accordi Quadro nazionali Da luglio

Protocolli d intesa per i servizi Videoconferenza Roma, 18 dicembre 2012 Protocolli d intesa TRA AGENZIA DELLE ENTRATE, ORDINI PROFESSIONALI E ASSOCIAZIONI DI CATEGORIA 2 Accordi Quadro nazionali Da luglio

Il modello 730: Caratteristiche e utilizzo. Agenzia delle Entrate Direzione Regionale della Sardegna Ufficio Audit Esterno. Cagliari, 27 febbraio 2007

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Rettificative Post Scadenza

Rettificative Post Scadenza [Guida alla gestione delle dichiarazioni Rettificative Post Scadenze relativamente alle Sanzioni e agli Interessi] (Vers. n. 1.0) 1 Tutti i diritti sono riservati È vietata

Rettificative Post Scadenza [Guida alla gestione delle dichiarazioni Rettificative Post Scadenze relativamente alle Sanzioni e agli Interessi] (Vers. n. 1.0) 1 Tutti i diritti sono riservati È vietata

Il Mod. 730/2010 integrativo

Il Mod. 730/2010 integrativo di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Qualora il contribuente, oltre i termini ordinari di presentazione del Mod. 730/2010, riscontri nella dichiarazione 730

Il Mod. 730/2010 integrativo di Roberta Aiolfi e Valerio Artina (*) L ADEMPIMENTO Qualora il contribuente, oltre i termini ordinari di presentazione del Mod. 730/2010, riscontri nella dichiarazione 730

FONDAZIONE PER LA PROMOZIONE DELLA CULTURA PROFESSIONALE E DELLO SVILUPPO ECONOMICO

FONDAZIONE PER LA PROMOZIONE DELLA CULTURA PROFESSIONALE E DELLO SVILUPPO ECONOMICO Corso di formazione professionale per Praticanti Dottori Commercialisti Cenni generali sull accertamento tributario dott.

FONDAZIONE PER LA PROMOZIONE DELLA CULTURA PROFESSIONALE E DELLO SVILUPPO ECONOMICO Corso di formazione professionale per Praticanti Dottori Commercialisti Cenni generali sull accertamento tributario dott.

CIRCOLARE N. 5 /E. OGGETTO: Novità in materia di iscrizione al contributo del cinque per mille Primo anno di applicazione: esercizio finanziario 2017.

CIRCOLARE N. 5 /E Direzione Centrale Gestione Tributi Roma, 31/03/2017 OGGETTO: Novità in materia di iscrizione al contributo del cinque per mille Primo anno di applicazione: esercizio finanziario 2017.

CIRCOLARE N. 5 /E Direzione Centrale Gestione Tributi Roma, 31/03/2017 OGGETTO: Novità in materia di iscrizione al contributo del cinque per mille Primo anno di applicazione: esercizio finanziario 2017.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 371 05.12.2016 Nuove scadenze 2017 alla luce del D.L. 193/2016 A cura di Pirone Pasquale e Matilde Fiammelli Categoria: Contribuenti Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 371 05.12.2016 Nuove scadenze 2017 alla luce del D.L. 193/2016 A cura di Pirone Pasquale e Matilde Fiammelli Categoria: Contribuenti Sottocategoria:

IL DIRETTORE DELL AGENZIA DISPONE

Prot. n. 2016/51240 Approvazione del modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

Prot. n. 2016/51240 Approvazione del modello e delle relative istruzioni per l istanza di computo in diminuzione delle perdite pregresse dai maggiori imponibili nell ambito dell attività di accertamento,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 335 08.11.2016 Omesso canone di locazione anno 2012 Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Pasquale Pirone Il contribuente

Fiscal News La circolare di aggiornamento professionale N. 335 08.11.2016 Omesso canone di locazione anno 2012 Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Pasquale Pirone Il contribuente

Circolare n. 17. del 29 dicembre 2009

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 17 del 29 dicembre 2009 Compensazione del credito IVA

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 17 del 29 dicembre 2009 Compensazione del credito IVA

D /97, 2, 2, I

NUOVO SERVIZIO DI ASSISTENZA PER MIGLIORARE IL RAPPORTO CON IL FISCO CANALE TELEMATICO PER ILTRATTAMENTO DEGLI AVVISI DI IRREGOLARITA A cura di Belfiore Matteo Michele e Quattrone Floreana Luisa Maria

NUOVO SERVIZIO DI ASSISTENZA PER MIGLIORARE IL RAPPORTO CON IL FISCO CANALE TELEMATICO PER ILTRATTAMENTO DEGLI AVVISI DI IRREGOLARITA A cura di Belfiore Matteo Michele e Quattrone Floreana Luisa Maria

Circolare N. 64 bis del 4 Maggio 2017

Circolare N. 64 bis del 4 Maggio 2017 Contribuenti titolari di partita IVA: compensazione dei crediti tributari solo con Entratel o Fisco on line Gentile cliente, con la presente desideriamo informarla

Circolare N. 64 bis del 4 Maggio 2017 Contribuenti titolari di partita IVA: compensazione dei crediti tributari solo con Entratel o Fisco on line Gentile cliente, con la presente desideriamo informarla

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI.

COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Deliberato dal Consiglio Comunale con atto n 245 del 19.12.2007 COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE

COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI. Deliberato dal Consiglio Comunale con atto n 245 del 19.12.2007 COMUNE DI AREZZO REGOLAMENTO PER LA DEFINIZIONE

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 124 30.03.2017 Controlli Operazioni IVA 2014 e spesometro Le comunicazioni dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti

Fiscal News La circolare di aggiornamento professionale N. 124 30.03.2017 Controlli Operazioni IVA 2014 e spesometro Le comunicazioni dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

IL DIRETTORE DELL AGENZIA

PROVV. N. PROT. 33127 Approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2017, nelle comunicazioni di cui ai modelli 730-4 e 730-4

PROVV. N. PROT. 33127 Approvazione delle specifiche tecniche per la trasmissione telematica dei dati contenuti nelle dichiarazioni modelli 730/2017, nelle comunicazioni di cui ai modelli 730-4 e 730-4

14 Novembre Dichiarazioni tardive e integrative: i rimedi dopo la scadenza

14 Novembre 2017 Dichiarazioni tardive e integrative: i rimedi dopo la scadenza Una premessa «Invio di circa 305.000 comunicazioni per la compliance a fronte delle quali più di 156.000 cittadini hanno

14 Novembre 2017 Dichiarazioni tardive e integrative: i rimedi dopo la scadenza Una premessa «Invio di circa 305.000 comunicazioni per la compliance a fronte delle quali più di 156.000 cittadini hanno

Anno 2013 N. RF229. La Nuova Redazione Fiscale

Anno 2013 N. RF229 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO MODELLO 730 INTEGRATIVO - PRESENTAZIONE ENTRO IL 25/10 RIFERIMENTI ISTRUZIONI MODELLO 730/2013 CIRCOLARE

Anno 2013 N. RF229 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO MODELLO 730 INTEGRATIVO - PRESENTAZIONE ENTRO IL 25/10 RIFERIMENTI ISTRUZIONI MODELLO 730/2013 CIRCOLARE

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca 86 La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 semplificato utilizzato

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca 86 La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 semplificato utilizzato

Lamezia Terme, lì Prot. FMCal Egr. Responsabili Territoriali Responsabili di Zona Operatori. e,p.c.

Lamezia Terme, lì 20.12.2016 Prot. FMCal 73-16 Egr. Responsabili Territoriali Responsabili di Zona Operatori e,p.c. UST CISL Calabria USR CISL Calabria Sede Oggetto: la rottamazione dei ruoli, aggiornamenti

Lamezia Terme, lì 20.12.2016 Prot. FMCal 73-16 Egr. Responsabili Territoriali Responsabili di Zona Operatori e,p.c. UST CISL Calabria USR CISL Calabria Sede Oggetto: la rottamazione dei ruoli, aggiornamenti

IL RAVVEDIMENTO PER L INTERMEDIARIO

IL RAVVEDIMENTO PER L INTERMEDIARIO a cura di Antonio Gigliotti Gli intermediari e i centri di assistenza fiscale (Caf) che abbiano commesso delle violazioni nell invio di Unico come ad esempio la tardiva

IL RAVVEDIMENTO PER L INTERMEDIARIO a cura di Antonio Gigliotti Gli intermediari e i centri di assistenza fiscale (Caf) che abbiano commesso delle violazioni nell invio di Unico come ad esempio la tardiva

S T U D I O G O R I N I

Como, 19.7.2017 INFORMATIVA N. 29/2017 NOTIFICA DEGLI AVVISI DI ACCERTAMENTO E DI ALTRI ATTI TRAMITE POSTA ELETTRONICA CERTIFICATA (PEC) INDICE 1 Premessa... pag. 2 2 Utilizzo della PEC... pag. 3 3 Modalità

Como, 19.7.2017 INFORMATIVA N. 29/2017 NOTIFICA DEGLI AVVISI DI ACCERTAMENTO E DI ALTRI ATTI TRAMITE POSTA ELETTRONICA CERTIFICATA (PEC) INDICE 1 Premessa... pag. 2 2 Utilizzo della PEC... pag. 3 3 Modalità