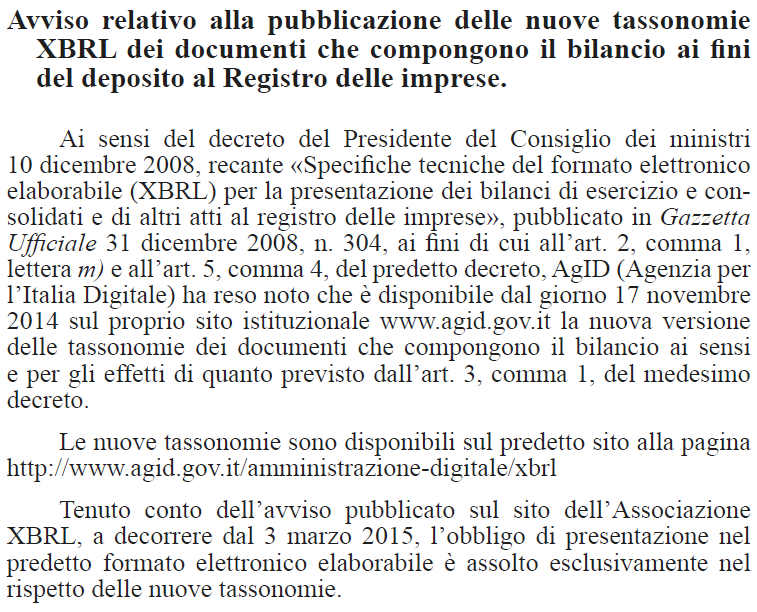

Gli schemi di bilancio (OIC 10, 12 e 22) e la codifica in XBRL della nota integrativa

|

|

|

- Evaristo Manca

- 8 anni fa

- Visualizzazioni

Transcript

1 1/55 Andrea Fradeani Professore associato di Economia aziendale dell Università di Macerata Dottore commercialista dell ODCEC di Macerata e Camerino Gli schemi di bilancio (OIC 10, 12 e 22) e la codifica in XBRL della nota integrativa Civitanova Marche, venerdì 13 febbraio 2015

2 2/55 A gli schemi di bilancio

3 3/55 1. i nuovi OIC

FATTI AZIENDALI PRINCIPI CONTABILI BILANCIO D ESERCIZIO conversione in cifre (redattori) OPERAZIONI IN CORSO")

4 4/55 ruolo dell OIC e rilevanza dei sui standard art. 9 bis del d.lgs. 38/2005 riconversione dalle cifre (fruitori) FATTI AZIENDALI PRINCIPI CONTABILI BILANCIO D ESERCIZIO conversione in cifre (redattori) OPERAZIONI IN CORSO PRINCIPI CONTABILI VALUTAZIONI DISCREZIONALI PRINCIPI CONTABILI BILANCIO D ESERCIZIO

5 5/55 NUMERO OIC 09 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 OIC 20 OIC 21 OIC 22 OIC 23 OIC 24 OIC 25 OIC 26 OIC 28 OIC 29 OIC 31 TITOLO Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali Rendiconto finanziario Composizione e schemi del bilancio d esercizio Rimanenze Disponibilità liquide Crediti Immobilizzazioni materiali Bilancio consolidato e metodo del patrimonio netto Ratei e risconti Debiti Titoli di debito Partecipazioni e azioni proprie Conti d ordine Lavori in corso su ordinazione Immobilizzazioni immateriali Imposte sul reddito Operazioni, attività e passività in valuta estera Patrimonio netto Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell esercizio Fondi per rischi e oneri e Trattamento di fine rapporto

6 6/55 cambio di layout e di filosofia

7 7/55 2. ambito di applicazione

8 8/55

9 9/55 3. la composizione del bilancio

10 10/55 il bilancio d esercizio OIC 1 - par. 6 rappresenta un insieme unitario e inscindibile di documenti composto dallo stato patrimoniale, dal conto economico e dalla nota integrativa

11 11/ bis bis tassonomia integrata bis bis

12 12/55 4. le novità nei prospetti quantitativi

13 13/55 precisazioni in merito a - suddivisione (parr ) - raggruppamento (parr ) - aggiunta (parr ) - adattamento (par. 124) - comparazione (parr ) di voci

14 14/55 importi riferibili a più voci OIC 1 - par. 17 è effettuata nella voce che il redattore del bilancio ritiene possa essere più rilevante rispetto alle esigenze conoscitive degli utilizzatori del bilancio, salvo i casi in cui singoli principi contabili prevedano un trattamento specifico

15 15/55 il perimetro dell attività straordinaria OIC 1 - par. 38 ordinaria straordinaria

16 16/55 5. le novità nella nota integrativa

17 17/55 struttura aziendale non giuridica OIC 1 - par. 136 (come da direttiva 2013/34/UE) le informazioni in nota integrativa relative alle voci dello stato patrimoniale e del conto economico sono presentate secondo l ordine in cui le relative voci sono indicate nello stato patrimoniale e nel conto economico

18 18/55 indice sintetico del contenuto OIC 1 - par. 137

19 19/55 6. il rendiconto finanziario

20 20/55 il rendiconto finanziario OIC 10 - par. 2 in nota integrativa è il prospetto contabile che presenta le cause di variazione, positive o negative, delle disponibilità liquide avvenute in un determinato esercizio

21 21/55 obbligatorio? OIC 10 - parr. 8 e 9

22 22/55 risorsa finanziaria unica di riferimento OIC 10 - par. 1 il vecchio principio consentiva di scegliere fra il capitale circolante netto e le disponibilità liquide; il nuovo prevede solo quest ultima soluzione

23 23/55 gestione reddituale flussi finanziari attività di finanziamento attività di investimento

24 24/55 schema di riferimento OIC 10 - app. A FLUSSI FINANZIARI DALLA GESTIONE REDDITUALE FLUSSI FINANZIARI DALL'ATTIVITÀ DI INVESTIMENTO FLUSSI FINANZIARI DALL'ATTIVITÀ DI FINANZIAMENTO INCREMENTO (DECREMENTO) DELLE DISPONIBILITÀ LIQUIDE A B C FC=A±B±C DISPONIBILITÀ LIQUIDE A INIZIO PERIODO DISPONIBILITÀ LIQUIDE A FINE PERIODO DI DF=DI+FC

25 25/55 7. i conti d ordine

26 26/55 le principali novità OIC 22 - introduzione

27 27/55 B la codifica in XBRL della nota integrativa

28 28/55 1. perché?

29 29/55 art. 37, comma 21-bis, del d.l. 223/ d.p.c.m. 10 dicembre 2008 In UE siamo in buona compagnia (BE, DK, EST, GER, NL, SP e UK), fra i leader. XBRL quale formato elaborabile obbligatorio per il deposito dei bilanci al Registro delle imprese

30 30/55

31 31/55

32 32/55 2. la nuova tassonomia

33 33/55 tassonomia

34 34/55 cosa codifica? Estensione alla best practice del settore di attività Estensione Principi Contabili nazionali Core civilistico La nuova tassonomia è circoscritta al core.

35 35/55 l autore? Soci fondatori: Associazione Bancaria Italiana Associazione Italiana Analisti Finanziari Associazione Italiana Imprese Assicuratrici Assonime Banca d Italia Borsa Italiana Confindustria CNDCEC Istituto per la Vigilanza sulle Assicurazioni Organismo Italiano di Contabilità Unioncamere Soci ordinari*: Andaf Assirevi Consiglio Nazionale del Notariato ConfCooperative FederConfidi Fondo Interbancario Tutela Depositi Istituto Nazionale di Statistica Lega Nazionale delle Cooperative Università di Trento Università di Macerata Politecnico di Milano Il ruolo dei commercialisti è stato e sarà essenziale (anche a livello globale, FEE 2010 e IFAC 2014). *Ci limitiamo a indicare i principali soci ordinari istituzionali o rappresentativi di categorie di operatori.

36 36/ schemi quantitativi

37 37/55 (primo) adeguamento rispetto ai nuovi OIC - patrimonio netto Eliminate voci desuete quali «Riserva per rinnovamento impianti e macchinari», «Riserva ammortamento anticipato» e le «Riserve da condono fiscale»; Eliminata la voce «Acconti su dividendi» in conseguenza del vigente art bis c.c. (tale voce è sostanzialmente confinata al mondo IFRS). - conti d ordine Modifica della label «Crediti ceduti pro solvendo» in «Crediti ceduti» viste le nuove regole di derecognition previste dall OIC 15.

38 38/55 ulteriori interventi - scompare il bilancio abbreviato semplificato Semplificazioni non significative, raramente utilizzato dagli operatori e sconosciuto in letteratura; Problematiche di coerenza tecnico-informatica con la parte tabellare della nota integrativa (predisporre un ulteriore sottoinsieme di tabelle). - scompaiono gli arrotondamenti all unità di Euro Valori tanto insignificanti da non meritare, in conseguenza del principio di chiarezza di cui all art c.c., la previsione di specifiche poste.

39 39/ nota integrativa

40 40/55 alcuni principi - unità del bilancio Il formato elettronico elaborabile riguarda, ai sensi di legge, l intero documento di sintesi, quindi non solo gli schemi quantitativi bensì pure la nota integrativa; La nota integrativa in XBRL è quindi un atto dovuto che, anzi, arriva con ritardo rispetto alla volontà del legislatore. - favor per l elaborabilità La ratio dell art. 37, comma 21-bis, del d.l. 223/2006 è quella di consentire una immediata e facile elaborazione/comparazione dei dati; Abbiamo tabellizzato tutte le informazioni che credevamo gestibili in tale modalità, standardizzandone così il contenuto.

41 41/55 i problemi struttura e contenuto non rigidi parti testuale e tabellare ampiezza e varietà

42 NOTA INTEGRATIVA IN XBRL 42/55 struttura Introduzione Informazioni sulle voci di stato patrimoniale Informazioni sulle voci di conto economico Altre informazioni Parte finale in linea con l OIC 12 e la direttiva 2013/34/UE

43 43/55 contenuto - campi testuali Accolgono, in prima battuta, le componenti discorsive della nota integrativa (introduzione, andamento dell esercizio, criteri di valutazione ); Possono anche accogliere prospetti, come nel caso del leasing oppure qualora si vogliano sostituire (alcune) tabelle di default tabelle (24 per l abbreviato) Tabelle considerate conformi alle previsioni civilistiche dall OIC, unico soggetto titolato a esprimere tale giudizio; Tabelle personalizzabili indirettamente, mediante precisazioni offerte nei campi testuali, o sostituibili attraverso l inserimento di codice xhtml.

44 44/55 3. utilizzo

45 45/55 suggerimento l iter di redazione dovrebbe considerare ab origine la nuova tassonomia Il bilancio dovrebbe già arrivare in XBRL in sede d approvazione da parte dell organo amministrativo, così da essere inviato agli organi di controllo, depositato presso la sede sociale e approvato dai soci secondo il layout di stampa derivante dal nuovo vocabolario.

46 46/55 inserimento parte discorsiva Parte discorsiva della nota integrativa sì riferibile a voce di bilancio? no inserirla in uno dei campi testuali relativi alla voce inserirla nella parte iniziale o finale della nota integrativa

47 47/55 inserimento parte tabellare Inserimento dei dati aziendali nella tabella offerta dalla tassonomia sì chiarezza e rappresentazione fedele? no la tabella offerta soddisfa le esigenze del redattore sì può essere integrata? no integrare la tabella attraverso i campi testuali inserire la propria tabella mediante codice xhtml

48 48/55 4. giudizio di conformità e doppio deposito

49 49/55 art. 5 del d.p.c.m. 10 dicembre 2008 se le tassonomie previste non sono «sufficienti a rappresentare il bilancio secondo i principi di chiarezza, correttezza e verità» a mio avviso in termini di substance over form XBRL sempre presente e pure ben compilato si allega «al bilancio elaborabile un ulteriore documento informatico contenente il bilancio approvato, in formato PDF/A senza immagini ottenute dalla scansione di documenti cartacei».

50 50/55

51 51/55 5. alcune precisazioni

52 52/55 - codice xhtml nei campi testuali Le possibilità, i limiti e i controlli sui contenuti xhtml (per evitare macroistruzioni, codici eseguibili o riferimenti esterni); Come inibire la codifica/visualizzazione della tabella che si vuole sostituire attraverso il campo testuale? - grace period per i consorzi La nuova tassonomia si applica a partire dal 3 marzo 2015 per i rendiconti relativi a periodi amministrativi chiusi al 31 dicembre 2014 o successivamente. - bilanci consolidati Permesso l uso sia della nuova tassonomia (con schemi quantitativi aggiornati), da preferire, che della previgente in attesa della codifica della nota integrativa.

53 53/55 - leasing Prospetto necessario, non vincolato nella forma, che può rendersi attraverso l uso dei campi testuali. - rendiconto finanziario Prospetto opportuno ma raro nei bilanci d esercizio italiani. Il suo inserimento richiede l uso dei campi testuali. - eventuali adattamenti Segnalazione e commento, se si tratta di valori significativi, attraverso l uso dei campi testuali.

54 54/55 siti di riferimento

55 55/55 grazie per l attenzione e buon lavoro per qualsiasi chiarimento a.fradeani@unimc.it

Gli schemi di bilancio (OIC 10, 12 e 22) e la codifica in XBRL della nota integrativa

e la codifica in XBRL della nota integrativa") 1/76 Andrea Fradeani Professore associato di Economia aziendale dell Università di Macerata Dottore commercialista dell ODCEC di Macerata e Camerino Giornalista pubblicista economico Gli schemi di bilancio

1/76 Andrea Fradeani Professore associato di Economia aziendale dell Università di Macerata Dottore commercialista dell ODCEC di Macerata e Camerino Giornalista pubblicista economico Gli schemi di bilancio

Nota Integrativa XBRL

Nota Integrativa XBRL Paola Fumiani Rovigo 11 marzo 2015 Digitalizzazione per la semplificazione Obiettivo comune a tutte le P.A in Europa Ad esempio nel Regno Unito 2 XBRL nel deposito di bilancio art.

Nota Integrativa XBRL Paola Fumiani Rovigo 11 marzo 2015 Digitalizzazione per la semplificazione Obiettivo comune a tutte le P.A in Europa Ad esempio nel Regno Unito 2 XBRL nel deposito di bilancio art.

OIC 10 Rendiconto finanziario

Daniela Toscano (Dottore Commercialista in Cuneo) OIC 10 Rendiconto finanziario 1 Il Principio contabile OIC 10, pubblicato il 4 agosto 2014 e applicabile ai bilanci al 31 dicembre 2014, è dedicato allo

Daniela Toscano (Dottore Commercialista in Cuneo) OIC 10 Rendiconto finanziario 1 Il Principio contabile OIC 10, pubblicato il 4 agosto 2014 e applicabile ai bilanci al 31 dicembre 2014, è dedicato allo

I documenti di bilancio sottoposti all assemblea dei soci per l approvazione - Come impatta XBRL nella gestione delle assemblee Dott.

I documenti di bilancio sottoposti all assemblea dei soci per l approvazione - Come impatta XBRL nella gestione delle assemblee Dott. Giuseppe Scolaro Torino 14 maggio 2010 La formazione e la pubblicità

I documenti di bilancio sottoposti all assemblea dei soci per l approvazione - Come impatta XBRL nella gestione delle assemblee Dott. Giuseppe Scolaro Torino 14 maggio 2010 La formazione e la pubblicità

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO LINEA BILANCIO - VERSIONI... 2 AVVERTENZE... 2 MODALITA DI AGGIORNAMENTO... 2 PREMESSA... 3 NOTA INTEGRATIVA XBRL... 4 FASCICOLO DI BILANCIO... 12 Linea Bilancio - Versioni Modulo Versione Versione

SOMMARIO LINEA BILANCIO - VERSIONI... 2 AVVERTENZE... 2 MODALITA DI AGGIORNAMENTO... 2 PREMESSA... 3 NOTA INTEGRATIVA XBRL... 4 FASCICOLO DI BILANCIO... 12 Linea Bilancio - Versioni Modulo Versione Versione

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

SITUAZIONE PATRIMONIALE DEI CONSORZI. entro il 2 marzo 2015

SITUAZIONE PATRIMONIALE DEI CONSORZI CONTENUTO: SITUAZIONE PATRIMONIALE dichiarata conforme a quella trascritta nelle scritture contabili tenute dalla società e sottoscritta digitalmente da un legale rappresentante

SITUAZIONE PATRIMONIALE DEI CONSORZI CONTENUTO: SITUAZIONE PATRIMONIALE dichiarata conforme a quella trascritta nelle scritture contabili tenute dalla società e sottoscritta digitalmente da un legale rappresentante

Spett.le. In vista delle prossime scadenze relative al deposito dei bilanci, si ritiene utile fornire di seguito alcune indicazioni:

REGISTRO IMPRESE Tel. 049.82.08.111 - Fax 049.82.08.208 E-mail: registro.imprese@pd.camcom.it Spett.le Ordine dei Dottori Commercialisti e degli Esperti Contabili di Padova Consiglio Provinciale dell Ordine

REGISTRO IMPRESE Tel. 049.82.08.111 - Fax 049.82.08.208 E-mail: registro.imprese@pd.camcom.it Spett.le Ordine dei Dottori Commercialisti e degli Esperti Contabili di Padova Consiglio Provinciale dell Ordine

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

Fascicolo 3. Dottori commercialisti

Principali novità per il BILANCIO 2008 Fascicolo 3 SIRRI GAVELLI ZAVATTA & Associati Dottori commercialisti SIRRI GAVELLI ZAVATTA & Associati Dottori commercialisti Nuove informazioni da fornire in nota

Principali novità per il BILANCIO 2008 Fascicolo 3 SIRRI GAVELLI ZAVATTA & Associati Dottori commercialisti SIRRI GAVELLI ZAVATTA & Associati Dottori commercialisti Nuove informazioni da fornire in nota

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 20,353 milioni di euro - EBIT: 18,656 milioni di euro

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 20,353 milioni di euro - EBIT: 18,656 milioni di euro

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

DEPOSITO SITUAZIONE PATRIMONIALE DEL CONSORZIO E BILANCIO DEL CONTRATTO DI RETE DI IMPRESE

DEPOSITO SITUAZIONE PATRIMONIALE DEL CONSORZIO E BILANCIO DEL CONTRATTO DI RETE DI IMPRESE Ai sensi dell art. 2615 bis del codice civile, i consorzi, entro due mesi dalla chiusura dell esercizio, devono

DEPOSITO SITUAZIONE PATRIMONIALE DEL CONSORZIO E BILANCIO DEL CONTRATTO DI RETE DI IMPRESE Ai sensi dell art. 2615 bis del codice civile, i consorzi, entro due mesi dalla chiusura dell esercizio, devono

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

IL BILANCIO DELLE IMPRESE ALLA LUCE DEI NUOVI IAS/IFRS

COLLANA FINANZAEDIRITTO Rosita Donzì IL BILANCIO DELLE IMPRESE ALLA LUCE DEI NUOVI IAS/IFRS AGGIORNATO ALLA FINANZIARIA 2008 Rosita Donzì Il bilancio delle imprese alla luce dei nuovi IAS/IFRS Editore

COLLANA FINANZAEDIRITTO Rosita Donzì IL BILANCIO DELLE IMPRESE ALLA LUCE DEI NUOVI IAS/IFRS AGGIORNATO ALLA FINANZIARIA 2008 Rosita Donzì Il bilancio delle imprese alla luce dei nuovi IAS/IFRS Editore

I nuovi adempimenti per la nota integrativa

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bilancio XBRL: Problemi applicativi e riflessi sull'attività di revisione. Nuovi adempimenti per la nota integrativa I nuovi adempimenti per la nota integrativa

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bilancio XBRL: Problemi applicativi e riflessi sull'attività di revisione. Nuovi adempimenti per la nota integrativa I nuovi adempimenti per la nota integrativa

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

La soluzione integrata per la redazione del bilancio

P1568 MODULI bilancio La soluzione integrata per la redazione del bilancio La soluzione integrata con gli altri software del Sistema ViaLibera per la redazione del Bilancio Europeo in forma ordinaria e

P1568 MODULI bilancio La soluzione integrata per la redazione del bilancio La soluzione integrata con gli altri software del Sistema ViaLibera per la redazione del Bilancio Europeo in forma ordinaria e

COMUNICATO STAMPA *********

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

Esempi scritture contabili Costituzione Spa

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

NOVITA DEGLI SCHEMI DEL BILANCIO ORDINARIO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Padova, 12 Ottobre 2015 Spett.li Signori Clienti Oggetto: CIRCOLARE INFORMATIVA

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luca Lombardo Padova, 12 Ottobre 2015 Spett.li Signori Clienti Oggetto: CIRCOLARE INFORMATIVA

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2014

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2014 Risultati del Gruppo FNM - Utile netto di Gruppo: 19,033 milioni di euro - EBIT: 17,144 milioni di euro

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2014 Risultati del Gruppo FNM - Utile netto di Gruppo: 19,033 milioni di euro - EBIT: 17,144 milioni di euro

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

Tassonomia integrata del bilancio d esercizio

U NIVERSITÀ DEGLI S TUDI DI M ACERATA D IPARTIMENTO DI E CONOMIA E D IRITTO Prof. Andrea Fradeani U NIVERSITÀ C A FOSCARI V ENEZIA D IPARTIMENTO DI M ANAGEMENT U NIVERSITÀ DEGLI S TUDI DI T RENTO D IPARTIMENTO

U NIVERSITÀ DEGLI S TUDI DI M ACERATA D IPARTIMENTO DI E CONOMIA E D IRITTO Prof. Andrea Fradeani U NIVERSITÀ C A FOSCARI V ENEZIA D IPARTIMENTO DI M ANAGEMENT U NIVERSITÀ DEGLI S TUDI DI T RENTO D IPARTIMENTO

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014 I trimestre I trimestre 2014/2015 2013/2014 Importi in milioni di Euro Assolute % Ricavi 53,3 55,6 (2,3) -4,1% Costi operativi 62,3 55,9 6,4 +11,4% Ammortamenti

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014 I trimestre I trimestre 2014/2015 2013/2014 Importi in milioni di Euro Assolute % Ricavi 53,3 55,6 (2,3) -4,1% Costi operativi 62,3 55,9 6,4 +11,4% Ammortamenti

Tassonomia integrata del bilancio d esercizio

U NIVERSITÀ DEGLI STUDI DI MACERATA D IPARTIMENTO DI E CONOMIA E D IRITTO Prof. Andrea Fradeani U NIVERSITÀ CA FOSCARI VENEZIA D IPARTIMENTO DI M ANAGEMENT U NIVERSITÀ DEGLI STUDI DI TRENTO D IPARTIMENTO

U NIVERSITÀ DEGLI STUDI DI MACERATA D IPARTIMENTO DI E CONOMIA E D IRITTO Prof. Andrea Fradeani U NIVERSITÀ CA FOSCARI VENEZIA D IPARTIMENTO DI M ANAGEMENT U NIVERSITÀ DEGLI STUDI DI TRENTO D IPARTIMENTO

BILANCIO D ESERCIZIO NOTA INTEGRATIVA

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

BILANCIO D ESERCIZIO NOTA INTEGRATIVA 31/12/2014 STATO PATRIMONIALE Attivo 31/12/2014 31/12/2013 A) Quote associative ancora da versare B) Immobilizzazioni I - Immobilizzazioni immateriali: II - Immobilizzazioni

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 6,958 milioni di euro - EBIT: 7,006 milioni di euro Milano,

IL CONSIGLIO DI AMMINISTRAZIONE APPROVA IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 Risultati del Gruppo FNM - Utile netto di Gruppo: 6,958 milioni di euro - EBIT: 7,006 milioni di euro Milano,

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

RELAZIONE DEL REVISORE LEGALE UNICO. sul BILANCIO AL 31 DICEMBRE 2014

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

SCUOLA VANTINI. Sede in VIA CADUTI DI PIAZZA LOGGIA 7/B - 25086 REZZATO BS Bilancio al 31/08/2013

SCUOLA VANTINI Sede in VIA CADUTI DI PIAZZA LOGGIA 7/B - 25086 REZZATO BS Bilancio al 31/08/2013 Stato patrimoniale attivo 31/08/2013 31/08/2012 A) Crediti verso soci per versamenti ancora dovuti (di cui

SCUOLA VANTINI Sede in VIA CADUTI DI PIAZZA LOGGIA 7/B - 25086 REZZATO BS Bilancio al 31/08/2013 Stato patrimoniale attivo 31/08/2013 31/08/2012 A) Crediti verso soci per versamenti ancora dovuti (di cui

Sommario. Parte prima. Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici. 1. Funzioni e principi del bilancio di esercizio

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

SITUAZIONE PATRIMONIALE DEI CONSORZI. entro il 29 febbraio 2016

SITUAZIONE PATRIMONIALE DEI CONSORZI CONTENUTO: SITUAZIONE PATRIMONIALE dichiarata conforme a quella trascritta nelle scritture contabili tenute dalla società e sottoscritta digitalmente da un legale rappresentante

SITUAZIONE PATRIMONIALE DEI CONSORZI CONTENUTO: SITUAZIONE PATRIMONIALE dichiarata conforme a quella trascritta nelle scritture contabili tenute dalla società e sottoscritta digitalmente da un legale rappresentante

Bilancio: l attivo circolante e le passività

Bilancio: l attivo circolante e le passività e il passivo Riferimenti normativi e disposizioni contabili 2424-2424 bis -2426-2427 c.c. - Rappresentazione, definizione, valutazione e informazioni integrative

Bilancio: l attivo circolante e le passività e il passivo Riferimenti normativi e disposizioni contabili 2424-2424 bis -2426-2427 c.c. - Rappresentazione, definizione, valutazione e informazioni integrative

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

I nuovi principi contabili nazionali. Composizione e schemi di bilancio Rendiconto finanziario Conti d ordine Prof.

I nuovi principi contabili nazionali Composizione e schemi di bilancio Rendiconto finanziario Conti d ordine Prof. Maurizio Comoli Agenda OIC 12 - Composizione e schemi del bilancio di esercizio OIC 10

I nuovi principi contabili nazionali Composizione e schemi di bilancio Rendiconto finanziario Conti d ordine Prof. Maurizio Comoli Agenda OIC 12 - Composizione e schemi del bilancio di esercizio OIC 10

INDICI PATRIMONIALI ED ECONOMICI

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

Il bilancio come biglietto da visita dell impresa. 17 marzo 2010

Il bilancio come biglietto da visita dell impresa 17 marzo 2010 Bankit, Consob ed Isvap chiedono alle società quotate di dare informazioni più trasparenti e chiare nei propri bilanci marzo 2010 2 Carosio,

Il bilancio come biglietto da visita dell impresa 17 marzo 2010 Bankit, Consob ed Isvap chiedono alle società quotate di dare informazioni più trasparenti e chiare nei propri bilanci marzo 2010 2 Carosio,

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

ZERRA SPA. Bilancio al 31/12/2013

ZERRA SPA Reg. Imp. 95004630166 Rea 322583 Sede in VIA DEL CAMPO NUOVO, 1-24060 BAGNATICA (BG) Capitale sociale Euro 7.520.000,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012

ZERRA SPA Reg. Imp. 95004630166 Rea 322583 Sede in VIA DEL CAMPO NUOVO, 1-24060 BAGNATICA (BG) Capitale sociale Euro 7.520.000,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

CONSORZIO CASTELLO LERICI. Bilancio al 31/12/2011

CONSORZIO CASTELLO LERICI CONSORZIO CASTELLO LERICI Reg. Imp. Rea 0092008 Sede in LOCALI PROVINCIA DELLA SPEZIA - 19100 LA SPEZIA (SP) Capitale sociale Euro 602.156,21 I.V. Bilancio al 31/12/2011 Stato

CONSORZIO CASTELLO LERICI CONSORZIO CASTELLO LERICI Reg. Imp. Rea 0092008 Sede in LOCALI PROVINCIA DELLA SPEZIA - 19100 LA SPEZIA (SP) Capitale sociale Euro 602.156,21 I.V. Bilancio al 31/12/2011 Stato

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

Principi di Revisione. Luca Bonvino 24 settembre 2014

Principi di Revisione Luca Bonvino 24 settembre 2014 1 La revisione iniziò ad affermarsi all inizio del 1900 come conseguenza del ricorso da parte delle imprese a forme di risparmio diffuso: si trattava

Principi di Revisione Luca Bonvino 24 settembre 2014 1 La revisione iniziò ad affermarsi all inizio del 1900 come conseguenza del ricorso da parte delle imprese a forme di risparmio diffuso: si trattava

Camera di Commercio Industria Artigianato e Agricoltura di CAGLIARI

Camera di Commercio Industria Artigianato e Agricoltura di CAGLIARI Registro Imprese - INFORMAZIONI SOCIETARIE SARDEGNA COSTA-SUD - CONSORZIO TURISTICO *S.C.S. CON DENOMINAZIONE ABBREVIATA CONSORZIO TURISTICO

Camera di Commercio Industria Artigianato e Agricoltura di CAGLIARI Registro Imprese - INFORMAZIONI SOCIETARIE SARDEGNA COSTA-SUD - CONSORZIO TURISTICO *S.C.S. CON DENOMINAZIONE ABBREVIATA CONSORZIO TURISTICO

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 09 05.03.2014 Il rendiconto finanziario nel nuovo OIC 10 Aggiornamento principi contabili Categoria: Bilancio e contabilità Sottocategoria: Aggiornamento

Fisco & Contabilità La guida pratica contabile N. 09 05.03.2014 Il rendiconto finanziario nel nuovo OIC 10 Aggiornamento principi contabili Categoria: Bilancio e contabilità Sottocategoria: Aggiornamento

L ANALISI DI BILANCIO: I FLUSSI FINANZIARI

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

Salvatore Nucci, gennaio 2011 L ANALISI DI BILANCIO: I FLUSSI FINANZIARI L analisi dei flussi finanziari ha la finalità di evidenziare e interpretare le variazioni intervenute nella situazione patrimoniale

CONSORZIO DESIO BRIANZA. Bilancio al 31/12/2014

CONSORZIO DESIO BRIANZA Reg. Imp. 91005610158 Rea 1860249 Sede in VIA LOMBARDIA 59-20832 DESIO (MB) Capitale sociale Euro 10.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

CONSORZIO DESIO BRIANZA Reg. Imp. 91005610158 Rea 1860249 Sede in VIA LOMBARDIA 59-20832 DESIO (MB) Capitale sociale Euro 10.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

Enervit: crescono gli utili e i ricavi

COMUNICATO STAMPA Enervit: crescono gli utili e i ricavi Il Consiglio di Amministrazione di Enervit S.p.A. ha approvato la Relazione Finanziaria Semestrale al 30 giugno 2014 Principali risultati consolidati

COMUNICATO STAMPA Enervit: crescono gli utili e i ricavi Il Consiglio di Amministrazione di Enervit S.p.A. ha approvato la Relazione Finanziaria Semestrale al 30 giugno 2014 Principali risultati consolidati

ISTRUZIONI PER IL DEPOSITO DELLA SITUAZIONE PATRIMONIALE DEI CONSORZI - ANNO 2015.

Il Responsabile del Registro delle Imprese ISTRUZIONI PER IL DEPOSITO DELLA SITUAZIONE PATRIMONIALE DEI CONSORZI - ANNO 2015. 1) SOGGETTI TENUTI E TERMINE DI PRESENTAZIONE Il termine di presentazione della

Il Responsabile del Registro delle Imprese ISTRUZIONI PER IL DEPOSITO DELLA SITUAZIONE PATRIMONIALE DEI CONSORZI - ANNO 2015. 1) SOGGETTI TENUTI E TERMINE DI PRESENTAZIONE Il termine di presentazione della

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

ASSOCIAZIONE MONTESSORI ONLUS

ASSOCIAZIONE MONTESSORI ONLUS Sede in VIA F.LLI ROSSELLI 18-60022 CASTELFIDARDO (AN) Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora dovuti

ASSOCIAZIONE MONTESSORI ONLUS Sede in VIA F.LLI ROSSELLI 18-60022 CASTELFIDARDO (AN) Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora dovuti

FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE. Nota integrativa al bilancio chiuso il 31/12/2013

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

BILANCIO CONSOLIDATO

Page 1 of 9 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: MEP SPA 20121 MILANO (MI) - PIAZZA DEL Sede: LIBERTY, 2 Capitale Sociale: 10.372.791 Capitale Sociale

Page 1 of 9 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: MEP SPA 20121 MILANO (MI) - PIAZZA DEL Sede: LIBERTY, 2 Capitale Sociale: 10.372.791 Capitale Sociale

LA NOTA INTEGRATIVA GLI ALLEGATI AL BILANCIO

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

LA NOTA INTEGRATIVA E GLI ALLEGATI AL BILANCIO NOTA INTEGRATIVA ART. 2423 comma 1 del Codice Civile: GLI AMMINISTRATORI DEVONO REDIGERE IL BILANCIO DI ESERCIZIO, COSTITUITO DALLO STATO PATRIMONIALE, DAL

6 BILANCI E NOTA INTEGRATIVA

Bollettino 5.00-265 6 BILANCI E NOTA INTEGRATIVA 6.1 [5.00\ 22] Il bilancio in formato XBRL 6.1.1 Normativa Il DPCM del 10 dicembre 2008 - Specifiche tecniche del formato elettronico elaborabile (XBRL)

Bollettino 5.00-265 6 BILANCI E NOTA INTEGRATIVA 6.1 [5.00\ 22] Il bilancio in formato XBRL 6.1.1 Normativa Il DPCM del 10 dicembre 2008 - Specifiche tecniche del formato elettronico elaborabile (XBRL)

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Novità campagna Bilanci 2015

Novità campagna Bilanci 2015 Bolzano, 22/04/2015 - Registro imprese - 1 Novità normative oltre al formato XBRL D.Lgs. 7 marzo 2005 n. 82 Codice dell Amministrazione Digitale integrato dal D.P.C.M. 13 novembre

Novità campagna Bilanci 2015 Bolzano, 22/04/2015 - Registro imprese - 1 Novità normative oltre al formato XBRL D.Lgs. 7 marzo 2005 n. 82 Codice dell Amministrazione Digitale integrato dal D.P.C.M. 13 novembre

AG.EN.A SOCIETA' CONSORTILE A R.L. Bilancio al 31/12/2012

AG.EN.A SOCIETA' CONSORTILE A R.L. Reg. Imp. 01522110673 Rea 131045 Sede in VIA FRANCESCO CRISPI N. 28-64100 TERAMO (TE) Capitale sociale Euro 20.000,00 I.V. Bilancio al 31/12/2012 Stato patrimoniale attivo

AG.EN.A SOCIETA' CONSORTILE A R.L. Reg. Imp. 01522110673 Rea 131045 Sede in VIA FRANCESCO CRISPI N. 28-64100 TERAMO (TE) Capitale sociale Euro 20.000,00 I.V. Bilancio al 31/12/2012 Stato patrimoniale attivo

UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2013 UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE DATI ANAGRAFICI Indirizzo Sede legale: RIMINI RN VIA ANGHERA'

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2013 UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE DATI ANAGRAFICI Indirizzo Sede legale: RIMINI RN VIA ANGHERA'

Aggiornamento disponibile tramite Live Update a partire dal 11/03/2015

Bilancio Versione 14.10 Aggiornamento disponibile tramite Live Update a partire dal 11/03/2015 SINTESI DEI CONTENUTI Le principali implementazioni riguardano: Generazione File XBRL Bilancio e Nota Integrativa

Bilancio Versione 14.10 Aggiornamento disponibile tramite Live Update a partire dal 11/03/2015 SINTESI DEI CONTENUTI Le principali implementazioni riguardano: Generazione File XBRL Bilancio e Nota Integrativa

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO PREVENTIVO 2014

RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO PREVENTIVO 2014 Signori Consiglieri, il presente bilancio preventivo 2014 è redatto ai sensi dell art. 16 del Decreto legislativo del del 31 maggio 2011,

RELAZIONE DEL COLLEGIO DEI REVISORI AL BILANCIO PREVENTIVO 2014 Signori Consiglieri, il presente bilancio preventivo 2014 è redatto ai sensi dell art. 16 del Decreto legislativo del del 31 maggio 2011,

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI. Bilancio al 31/12/2013

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI Registro Imprese 640399 Rea 8508/87 Sede in via Plebiscito, 102-00186 Roma Fondo Consortile 439.916,51 Codice Fiscale 08060200584 Partita IVA 01951041001 Bilancio

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI Registro Imprese 640399 Rea 8508/87 Sede in via Plebiscito, 102-00186 Roma Fondo Consortile 439.916,51 Codice Fiscale 08060200584 Partita IVA 01951041001 Bilancio

DEPOSITO BILANCI 2015

DEPOSITO BILANCI 2015 Integrazione al Manuale nazionale Versione 1.0 del 21.5.2015 1 INDICE Nota Integrativa XBRL Chi deposita il bilancio I documenti allegati al bilancio XBRL - copie informatiche di

DEPOSITO BILANCI 2015 Integrazione al Manuale nazionale Versione 1.0 del 21.5.2015 1 INDICE Nota Integrativa XBRL Chi deposita il bilancio I documenti allegati al bilancio XBRL - copie informatiche di

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

BILANCIO ESERCIZIO. Stato patrimoniale. A) Crediti verso soci per versamenti ancora dovuti

Crediti verso soci per versamenti ancora dovuti") Pagina 1 di 9 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici MERCOGLIANO Denominazione: SERVIZI S.R.L. CON UNICO SOCIO PIAZZA MUNICIPIO N. Sede: 1-83013 MERCOGLIANO (AV) Capitale

Pagina 1 di 9 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici MERCOGLIANO Denominazione: SERVIZI S.R.L. CON UNICO SOCIO PIAZZA MUNICIPIO N. Sede: 1-83013 MERCOGLIANO (AV) Capitale

COSMO S.P.A. Bilancio al 31/12/2013

Reg. Imp. 82005660061 Rea 179382 COSMO S.P.A. Sede in VIA ACHILLE GRANDI N. 45C - 15033 CASALE MONFERRATO (AL) Capitale sociale Euro 7.000.000,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013

Reg. Imp. 82005660061 Rea 179382 COSMO S.P.A. Sede in VIA ACHILLE GRANDI N. 45C - 15033 CASALE MONFERRATO (AL) Capitale sociale Euro 7.000.000,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013

Gli aspetti normativi tecnici e bilancistici della nota integrativa Xbrl

Gli aspetti normativi tecnici e bilancistici della nota integrativa Xbrl Dott. Roberto Cunsolo Consigliere Tesoriere Cndcec Consigliere Xbrl Italia Cremona, 12 maggio 2015 XBRL nella normativa italiana

Gli aspetti normativi tecnici e bilancistici della nota integrativa Xbrl Dott. Roberto Cunsolo Consigliere Tesoriere Cndcec Consigliere Xbrl Italia Cremona, 12 maggio 2015 XBRL nella normativa italiana

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

AZ. SPECIALE QUALE AUTORITA' D'AMBITO DELLA CITTA' Bilancio al 31/12/2010

Reg. Imp. 97436890152 Rea 1829066 AZ. SPECIALE QUALE AUTORITA' D'AMBITO DELLA CITTA' Sede in VIA LARGA 12-20100 MILANO (MI) Capitale sociale Euro 304.194,00 i.v. Bilancio al 31/12/2010 Stato patrimoniale

Reg. Imp. 97436890152 Rea 1829066 AZ. SPECIALE QUALE AUTORITA' D'AMBITO DELLA CITTA' Sede in VIA LARGA 12-20100 MILANO (MI) Capitale sociale Euro 304.194,00 i.v. Bilancio al 31/12/2010 Stato patrimoniale

FONDAZIONE SCUOLA DI PACE DI MONTE SOLE. Bilancio al 31/12/2013

FONDAZIONE SCUOLA DI PACE DI MONTE SOLE Sede in VIA SAN MARTINO 25-40043 MARZABOTTO (BO Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora

FONDAZIONE SCUOLA DI PACE DI MONTE SOLE Sede in VIA SAN MARTINO 25-40043 MARZABOTTO (BO Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora

Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati del primo semestre 2015 Ricavi: 98,1 milioni di euro (102,8 milioni di euro al 30 giugno 2014); Margine operativo

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

L ADEGUAMENTO DEL BILANCIO 2004 AL NUOVO CODICE CIVILE Raffaele Rizzardi Bologna 14 dicembre 2004 FONTI NORMATIVE - RIFORMA DEL CODICE CIVILE - D.Lgs. 17 gennaio 2003, n. 6 (applicazione facoltativa per

BILANCIO ESERCIZIO. Informazioni generali sull'impresa Dati anagrafici Denominazione: VALMONTONE. Stato patrimoniale.

Pagina 1 di 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VALMONTONE Sede: HOSPITAL S.P.A. PIAZZA UMBERTO PILOZZI N. 1-00038 VALMONTONE (RM) Capitale Sociale: 120.000

Pagina 1 di 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VALMONTONE Sede: HOSPITAL S.P.A. PIAZZA UMBERTO PILOZZI N. 1-00038 VALMONTONE (RM) Capitale Sociale: 120.000

IMERA SVILUPPO 2010 SOC. CONSORTILE A.R.L. Nota integrativa al bilancio chiuso il 31/12/2011

IMERA SVILUPPO 2010 SOC. CONSORTILE A.R.L. Reg. Imp. 96015140823 Rea 259417 Sede in VIA GARIBALDI 2 C/O UFFICI COMUNALI - 90018 TERMINI IMERESE (PA) Capitale sociale Euro 100.000,00 di cui Euro 79.250,00

IMERA SVILUPPO 2010 SOC. CONSORTILE A.R.L. Reg. Imp. 96015140823 Rea 259417 Sede in VIA GARIBALDI 2 C/O UFFICI COMUNALI - 90018 TERMINI IMERESE (PA) Capitale sociale Euro 100.000,00 di cui Euro 79.250,00

FARMACIA COMUNALE CITTA' DI MONTEGRANARO S.P.A. Bilancio al 31/12/2013

Reg. Imp. 01469430449 Rea 167187 FARMACIA COMUNALE CITTA' DI MONTEGRANARO S.P.A. Sede in VIA FERMANA NORD, 49-51 - 63014 MONTEGRANARO (FM) Capitale sociale Euro 100.000,00 I.V. Bilancio al 31/12/2013 Stato

Reg. Imp. 01469430449 Rea 167187 FARMACIA COMUNALE CITTA' DI MONTEGRANARO S.P.A. Sede in VIA FERMANA NORD, 49-51 - 63014 MONTEGRANARO (FM) Capitale sociale Euro 100.000,00 I.V. Bilancio al 31/12/2013 Stato

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

SERUSO S.P.A. Bilancio al 31/12/2014

Reg. Imp. 02329240135 Rea 285893 SERUSO S.P.A. Società soggetta a direzione e coordinamento di SILEA S.P.A.. R. IMPRESE LECCO 83004000135 Sede in VIA PIAVE N. 89-23879 VERDERIO (LC) Capitale sociale Euro

Reg. Imp. 02329240135 Rea 285893 SERUSO S.P.A. Società soggetta a direzione e coordinamento di SILEA S.P.A.. R. IMPRESE LECCO 83004000135 Sede in VIA PIAVE N. 89-23879 VERDERIO (LC) Capitale sociale Euro

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV)

") PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...

PROSPETTI CONTABILI DELLE SOCIETÀ DI INVESTIMENTO A CAPITALE VARIABILE (SICAV) C1. Schema di prospetto del valore dell azione di SICAV DENOMINAZIONE DELLA SICAV:... PROSPETTO DEL VALORE DELL AZIONE AL.../.../...