La gestione dei cespiti ammortizzabili

|

|

|

- Michela Parodi

- 8 anni fa

- Visualizzazioni

Transcript

1 La gestione dei cespiti ammortizzabili Aggiornato al 10/05/2013 Indice 1 I parametri nella gestione ditta Registrazione di un bene ammortizzabile Calcolo Ammortamento Cespiti Calcolo ammortamento - Note Esplicative.20 4 Contabilizzazione quote ammortamento Simulazione Calcolo Ammortamento Annullamento scritture ammortamento già contabilizzate Riporto cespiti attivi Alienazione Bene Strumentale

2

3 1 I parametri nella gestione ditta Attivare la gestione dei beni ammortizzabili 3

4 definire i dati di ammortamento, gruppo e specie e le modalità di calcolo Help! Ammortamento da contabilizzare selezionare: Civilistico: per portare in bilancio le quote ammortamento rilevate secondo criteri civilistici, effettuando la riconciliazione con i valori fiscali in dichiarazione dei redditi. Il campo è attivo se nei dati contabili è stato definito ambito "impresa" e regime "ordinario". Fiscale: selezionare il campo per portare in bilancio le quote ammortamento rilevate secondo criteri fiscali. Per le società di capitali in genere e le coop, attivare l opzione per la deduzione integrale del costo, utile per i beni con costo unitario non superiore a 516,46 euro Nel caso in cui la Ditta gestisca più attività ATECOFIN soggette a Studi di Settore o Parametri è possibile indicare per ciascuna attività ATECOFIN/Sede operativa la percentuale di incidenza del cespite ossia la percentuale di utilizzo del cespite in riferimento alla specifica attività. 4

5 e nel tab, libri e registri, attivando nella sezione sinistra libri contabili, per l esercizio in corso nella scheda registro beni ammortizzabili, le modalità e i parametri di stampa. Un click su tasto opzioni standard, verranno attivate le opzioni di stampa necessarie ed essenziali 5

6 2 Registrazione di un bene ammortizzabile Per annotare la fattura riguardante un cespite tenere conto del: Conto di costo, da individuare tra le immobilizzazioni; Codice IVA. successivamente integrare il cespite mediante il tasto Integrazioni 6

7 dopo avere attivato il tasto integrazioni, appare la presente videata e attivare il tab cespiti 7

8 Da qui inizia l integrazione dei dati relativi al nuovo cespite 8

9 quindi un click su nuovo 9

10 indicare la descrizione e selezionare la categoria se diversa da quella proposta 10

11 La prima volta che viene attivata, la procedura chiede di selezionare le categorie da caricare. È possibile caricarle tutte per semplificare l inserimento di acquisti di cespiti successivi. confermare, poi, col tasto ok 11

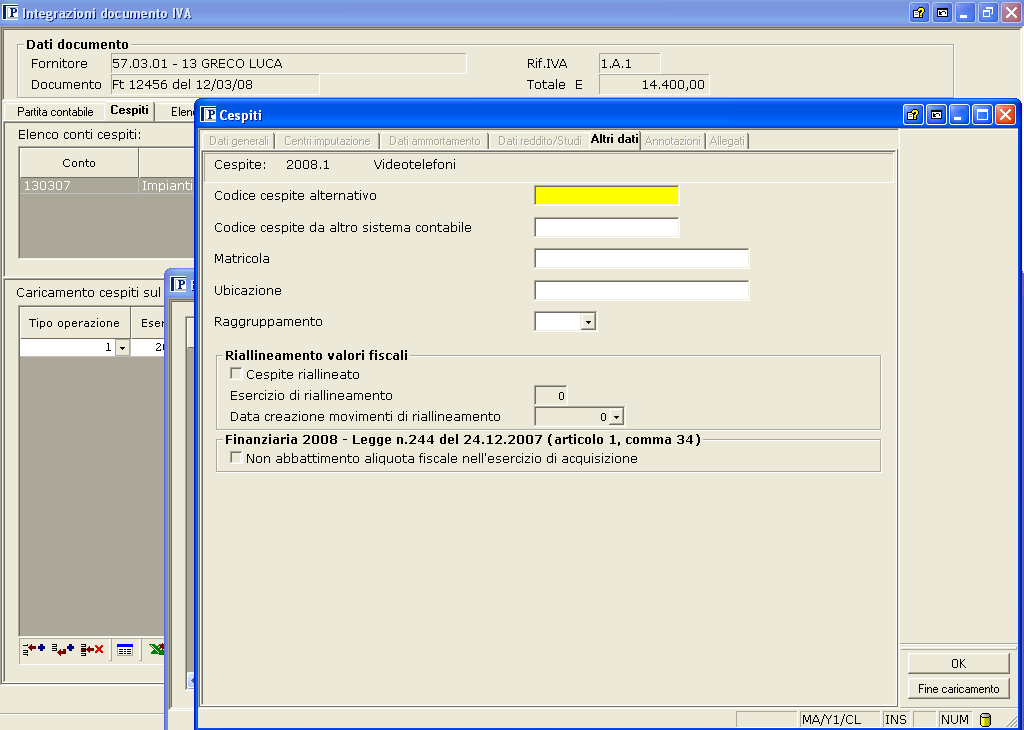

12 individuare la tabella ministeriale di riferimento, nel tab dati ammortamento, eventualmente intervenire sui coefficienti, e confermare con OK Deduzione integrale del costo da ammortamento civilistico: il campo è attivo se nei Dati cespiti della Gestione Ditte/Sezione Esercizi, è selezionata la casella "Applica deduzione integrale del costo anche per il calcolo ammortamento civilistico". Il campo permette in fase di calcolo ammortamento, di dedurre integralmente nell'esercizio di acquisizione l'intero valore di beni strumentali con valore inferiore a euro 516,46 anche ai fini civilistici. Deduzione integrale del costo da ammortamento fiscale: il campo permette in fase di calcolo ammortamento, di dedurre integralmente nell'esercizio di acquisizione l'intero valore di beni strumentali con valore inferiore a euro 516,45 ai fini fiscali. selezionare il campo se il cespite è soggetto a deducibilità particolare (autovettura, promiscuo, ciclomotori, telefono cellulare, ecc.) è possibile indicare il tipo di deducibilità da applicare: il calcolo ammortamento terrà conto di tale parametro e determinerà così l'importo dell'ammortamento deducibile fiscalmente secondo i limiti imposti dalla normativa e previsti dal tipo deducibilità particolare impostato. Se all'attività contabile fanno capo più di un'attività anagrafica (Codice ATECOFIN) e il bene soggetto a deducibilità particolare è utilizzato da entrambe le attività, è necessario indicare la percentuale di utilizzo del bene sulle specifiche attività ATECOFIN, indicando i rispettivi codici di deducibilità. 12

, è necessario indicare la percentuale di incidenza sulla singola attività, in base all'utilizzo.")

13 Selezionando la casella deducibilità particolare viene attivata la relativa tabella. % di incidenza: se il cespite è utilizzato da più attività anagrafiche (Attività ATECOFIN), è necessario indicare la percentuale di incidenza sulla singola attività, in base all'utilizzo. Veicolo uso amministratori: selezionando la casella viene attivato il tasto funzione <Fringe Benefit> che permette di imputare per l'anno in gestione il relativo importo del Fringe Benefit. 13

14 cosi per il tab dati reddito/studi, se ricorre, variare le opzioni e confermare i dati con ok 14

15 15

16 Qui finisce l integrazione del nuovo cespite - confermare su OK 16

17 si ritorna sulla videata di registrazione della fattura e concludere con un click sul tasto fine 17

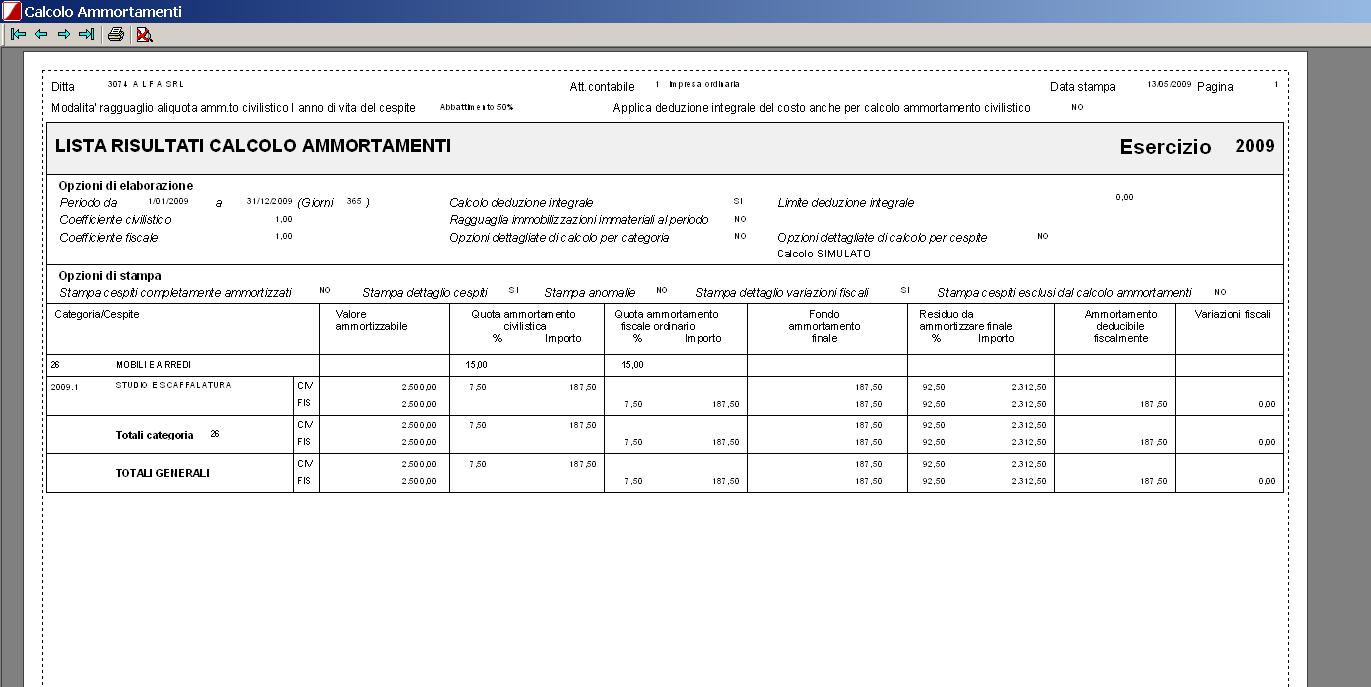

18 3 Calcolo Ammortamento Cespiti È la fase conclusiva della gestione cespiti per un'azienda dei beni attivi nell'esercizio d'imposta. Calcolo ammortamenti di prova: le quote calcolate potranno essere utilizzate per simulare il risultato d esercizio. È possibile eseguire più simulazioni associando a ciascuna di esse un nome diverso. Calcolo ammortamenti definitivo In fase di Calcolo la procedura aggiorna sia i movimenti cespiti da stampare sul Registro Beni Strumentali, sia i movimenti contabili, rilevando le scritture di assestamento da stampare sui libri contabili 18

19 fare attenzione all anno dell esercizio contabile 19

20 Calcolo ammortamento - Note Esplicative Periodo di calcolo Calcolo ammortamento dal al : è possibile effettuare il calcolo ammortamento per un periodo diverso dall'esercizio contabile. Vengono proposte in automatico le date impostate in Gestione Ditte. Opzioni di calcolo Coefficiente aliquota civilistica: viene utilizzato per aumentare o diminuire l'aliquota civilistica rispetto a quella impostata sull'anagrafica del cespite. L'aliquota determinata viene utilizzata per calcolare l'importo della quota di ammortamento civilistica. Coefficiente aliquota fiscale: viene utilizzato per aumentare o diminuire l'aliquota fiscale rispetto a quella impostata sull'anagrafica del cespite. L'aliquota determinata viene utilizzata per calcolare l'importo della quota di ammortamento fiscale ordinaria. Calcolo ammortamento anticipato: selezionando la casella viene calcolato l'ammortamento anticipato per l'esercizio e per i cespiti selezionati. È necessario che in anagrafica dei cespiti selezionati sia abilitata la casella relativa all'attivazione dell'ammortamento anticipato nella sezione "Dati ammortamento". La Finanziaria 2008 ha abolito la possibilità di effettuare l'ammortamento anticipato, di conseguenza, dall'esercizio successivo quello in corso al 31/12/2007 il campo non sarà più gestito. Calcolo deduzione integrale: viene calcolata la deduzione integrale del costo civilistico e/o fiscale nell'esercizio in corso se nella sezione Dati ammortamento dell'anagrafica cespite è stata selezionata la casella relativa alla "deduzione integrale del costo da ammortamento civilistico e/o fiscale". Limite deduzione integrale: in questo campo è possibile impostare un valore numerico che rappresenta il limite fino al quale si vuole dedurre i beni con deduzione integrale del costo. Ad esempio nel caso di una ditta con dieci beni deducibili integralmente nell'esercizio, ognuno con un valore di 300 euro, impostando il "Limite deduzione integrale" a 1.000, in fase di calcolo ammortamento verranno ammortizzati totalmente nell'esercizio solo i primi tre cespiti, mentre gli altri nonostante abbiamo l'etichetta di deduzione integrale del costo vengono ammortizzati utilizzando le aliquote di ammortamento ordinario. Non abbattimento fiscale nell'esercizio di acquisizione: l'opzione è attiva solo nell'esercizio successivo quello in corso al 31/12/2007 (per le ditte solari il 2008). Selezionando l'opzione, per i beni acquistati nell'esercizio (2008), non verrà applicato l'abbattimento dell'aliquota fiscale al 50% ad eccezione dei veicoli. In fase di calcolo definitivo verrà aggiornato il campo "Non abbattimento nell'esercizio di acquisizione" presente negli "Altri dati" della "Gestione Cespiti" in riferimento ai beni sui quali è stata effettivamente applicata l'opzione, ossia a tutti i beni materiali diversi dai veicoli con data decorrenza ammortamento nell'esercizio successivo quello in corso al 31/12/2007. Rettifiche Crea rettifiche SC3 e/o Bilanci 3 in data: selezionare il campo se si vuole procedere alla creazione delle rettifiche per la registrazione contabile delle quote di ammortamento, in questo caso sarà necessario effettuare il calcolo ammortamento definitivo. Se le rettifiche sono generate da un calcolo ammortamento simulato, saranno visualizzate nella Gestione movimenti di rettifica, ma non si avrà la possibilità di contabilizzazione. 20

21 Questa opzione è utile anche se è presente solo la procedura Bilanci 3: selezionando il campo la procedura genera comunque le rettifiche che saranno visualizzate nella Gestione movimenti di rettifica e saranno considerate in automatico dal Bilancio Civilistico. Tipo di calcolo Salva con nome: selezionando la casella si attiva il salvataggio del calcolo ammortamento, è necessario attribuire un nome di salvataggio. Il calcolo ammortamento che è stato salvato può essere visualizzato, stampato e gestito nel punto di menù "Gestione Ammortamenti". il salvataggio è facoltativo se il calcolo ammortamento è simulato, se è definitivo la casella è selezionata in automatico dalla procedura. Segnala anomalie: selezionando la casella la procedura effettua un elaborato dove vengono segnale le eventuali mancanze nei dati cespiti che potrebbero interferire nel corretto calcolo ammortamento. Esempio - non è stata indicata l'aliquota di ammortamento, manca il conto di fondo ammortamento, ecc. Tasti funzione: <Imposta>: permette di impostare le Opzioni dettagliate del calcolo ammortamento. <Elimina>: permette di eliminare tutte le opzioni dettagliate precedentemente impostate. <Deriva opzioni da ultimo calcolo ammortamento salvato>: vengono riproposte in automatico le opzioni imposte nell'ultimo calcolo ammortamento "salvato". <Fringe Benefit>: visualizza i beni definiti "Veicoli uso amministratori" nei dati anagrafici. Per ogni bene viene visualizzato il relativo importo del Fringe Benefit riferito all'anno di esecuzione del calcolo ammortamento. Nel caso in cui non fosse presente l'importo del Fringe Benefit, l'utente, attraverso il suddetto tasto funzione, potrà inserirlo. 21

22 Calcolo deduzione integrale: viene calcolata la deduzione integrale del costo civilistico e/o fiscale nell'esercizio in corso se nella sezione Dati ammortamento dell'anagrafica cespite è stata selezionata la casella relativa alla "deduzione integrale del costo da ammortamento civilistico e/o fiscale". Limite deduzione integrale: in questo campo è possibile impostare un valore numerico che rappresenta il limite fino al quale si vuole dedurre i beni con deduzione integrale del costo. Ad esempio nel caso di una ditta con dieci beni deducibili integralmente nell'esercizio, ognuno con un valore di 300 euro, impostando il "Limite deduzione integrale" a 1.000, in fase di calcolo ammortamento verranno ammortizzati totalmente nell'esercizio solo i primi tre cespiti, mentre gli altri nonostante abbiamo l'etichetta di deduzione integrale del costo vengono ammortizzati utilizzando le aliquote di ammortamento ordinario. Deduzione integrale del costo da ammortamento civilistico: il campo è attivo se nei Dati cespiti della Gestione Ditte, Sezione Esercizi, è selezionata la casella "Applica deduzione integrale del costo anche per il calcolo ammortamento civilistico". Il campo permette, in fase di calcolo ammortamento, la deduzione integrale dei cespiti inferiori a 516,46 nell'esercizio di acquisizione, anche ai fini civilistici (Vedere pagine 3 e 11). 22

23 23

24 4 Contabilizzazione quote ammortamento Per trasferire in contabilità le quote di ammortamento calcolate, spostarsi sulla procedura gestione rettifiche nella voce del menu rettifiche con la contabilizzazione rettifiche, si trasferiscono in contabilità le quote calcolate 24

25 Attivare la spunta per contabilizzare i movimenti 25

26 dalla procedura libri e registri, stampa libro giornale, si può verificare l avvenuto riporto della quota di ammortamento calcolata e generata. 26

27 Attivare la spunta 27

28 Ecco le scritture contabili degli ammortamenti 28

29 5 Simulazione Calcolo Ammortamento La funzione Simulazione Calcolo Ammortamento determina le quote Ammortamento Civilistiche e Fiscali per ogni bene in leasing. Al fine di una corretta compilazione del prospetto OIC1 è necessario rilevare le quote Ammortamento fino all'esercizio in cui il valore del fondo ammortamento coincide con il costo storico del bene in leasing. La simulazione deve essere eseguita, per ogni bene in leasing, fino all esercizio in cui il valore del fondo Ammortamento risulterà uguale al valore del costo storico. La procedura rileva in questo modo le quote di Ammortamento riferite a tutta la durata del contratto. 29

30 6 Annullamento scritture ammortamento già contabilizzate Per annullare le scritture di ammortamento già contabilizzate, dalla Procedura servizi contabili attivare la gestione registrazioni 30

31 Fare attenzione all esercizio e confermare 31

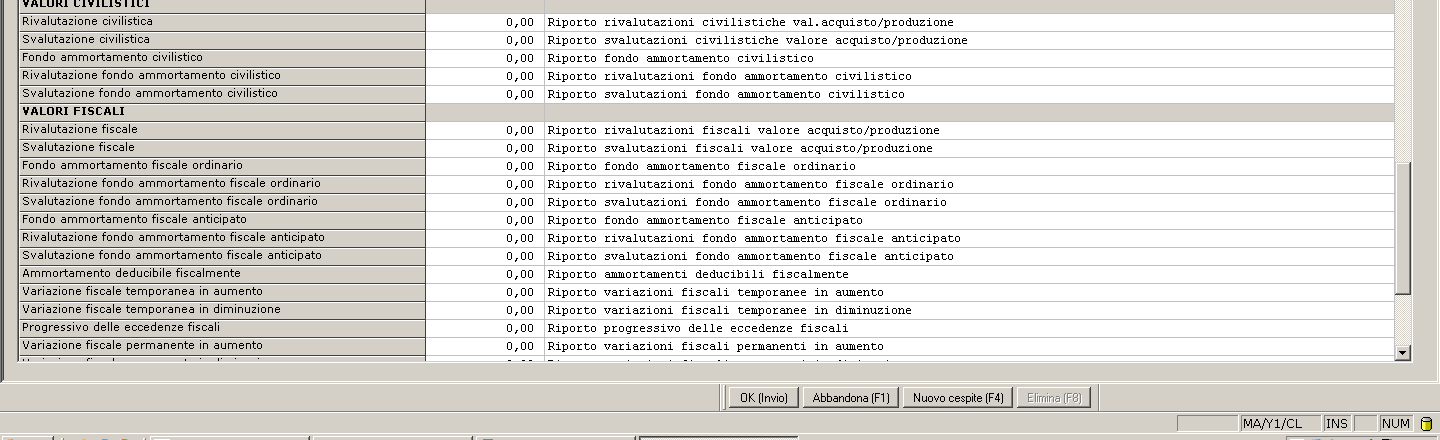

32 32

. 33")

33 Flusso operativo premere <Registrazione> (F7) e poi, alla finestra che segue <Elimina> (F8). 33

34 premere <Elimina> (F8). 34

35 La scrittura è eliminata. 35

36 Spostarsi sulla procedura gestione beni ammortizzabili e procedere all annullamento dell ammortamento precedentemente calcolato 36

37 premere <Elimina> (F8). 37

38 confermare 38

39 Un click su chiudi, completa il ciclo delle operazioni di annullamento del calcolo delle quote di amm.to e delle relative scritture contabili. Ora si può procedere ad un nuovo calcolo degli ammortamenti come indicato a pagina

40 7 Riporto cespiti attivi Il Riporto cespiti attivi consente di riportare da un'altra procedura i valori dei beni strumentali presenti alla data di avviamento di Gestione Beni Ammortizzali. L'inserimento di dati può avvenire in due modalità: il riporto cespiti attivi, consente di riportare la situazione del cespite caricando un movimento per ciascun valore da riportare (valore ammortizzabile, fondo ammortamento, ammortamento deducibile, ); il riporto veloce cespiti attivi, consente di riportare la situazione del cespite caricando in unico movimento tutti i valori da riportare. Di seguito si riporta il flusso di lavoro da seguire per effettuare il riporto veloce cespiti attivi dal Caricamento Movimenti Cespiti di Gestione Beni Ammortizzabili. 40

antecedente all'attivazione della procedura (es.")

41 Per un corretto riporto nel registro beni ammortizzabili dei valore dei cespiti risultanti alla data di chiusura dell'esercizio (es.: 2006) antecedente all'attivazione della procedura (es.: 2007) si consiglia di utilizzare i tipi registrazione 598 o 615 inserendo come data registrazione la data di fine esercizio (es.: 31/12/06). 41

42 42

43 Creare l anagrafica del cespite con un click su nuovo 43

44 Riportare tutti i valori del cespite aggiornati alla data di riporto indicando la categoria e la data di acquisto ATTENZIONE! Nella casellina cespite indicare l anno di acquisto del cespite, indipendentemente dall esercizio in corso 44

45 45

46 46

47 47

48 48

49 Inserita l anagrafica del cespite 49

50 Qui si inseriscono i valori contabili del cespite Confermare con OK per concludere l inserimento. 50

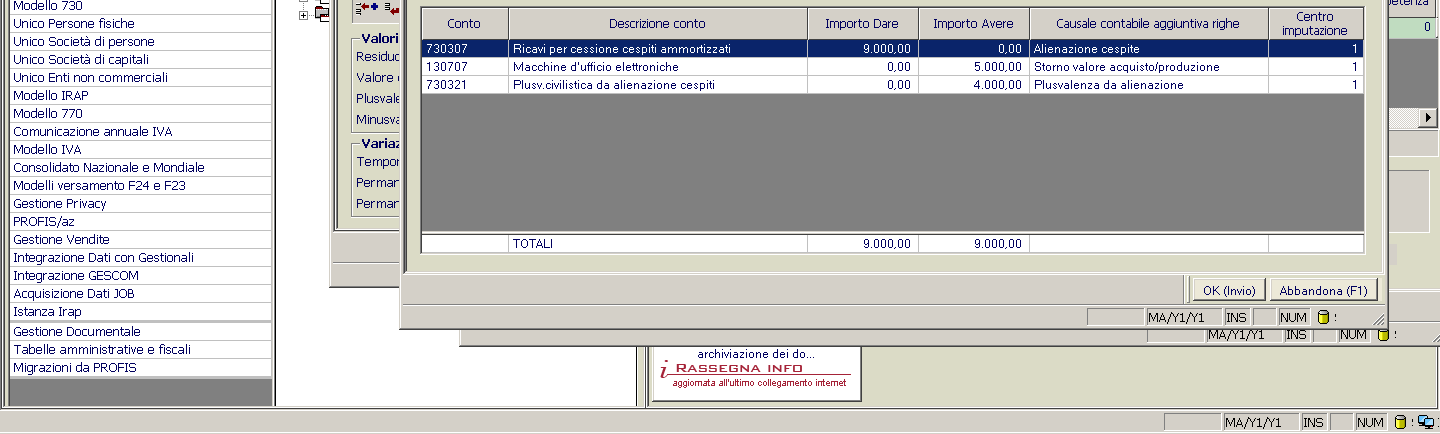

51 8 Alienazione Bene Strumentale La procedura Gestione Beni Ammortizzabili ha per oggetto la gestione e gli adempimenti legati ai beni ammortizzabili, seguendone tutte le vicende, dal momento dell'acquisizione fino all'alienazione o all'eliminazione dal processo produttivo. Gestione Cespiti La funzione "Gestione Cespiti" consente di creare e variare l'anagrafica di ogni singolo cespite. L'insieme delle informazioni che definiscono le particolarità del cespite sono utili alla procedura per effettuare elaborazioni più complesse quali l'alienazione, il calcolo ammortamento, il calcolo spese di manutenzione ed altre. La gestione integrata della Gestione Beni Ammortizzabili alla procedura Servizi Contabili, consente di ottimizzare il lavoro dello Studio in particolare: il caricamento di un documento relativo all'acquisto di un cespite consente di creare contestualmente il cespite nella gestione beni ammortizzabili, potendo scegliere il livello di caricamento del dettaglio degli elementi che lo costituiscono; il caricamento di un documento relativo alla cessione di un cespite consente oltre all'aggiornamento contestuale dello stato del cespite la rilevazione contabile automatica della plusvalenza o minusvalenza conseguente alla vendita stessa. Inoltre dalla procedura Gestione Beni ammortizzabili è possibile: controllare la coerenza dei dati registrati in contabilità sui conti relativi ai beni ammortizzabili rispetto alla situazione presente nella gestione beni ammortizzabili generare le rettifiche elaborate dal calcolo ammortamento definitivo contabilizzare direttamente i movimenti relativi alle quote di ammortamento generate dal calcolo ammortamento definitivo. Alienazione e eliminazione L'Alienazione/Eliminazione consente di rilevare le variazioni patrimoniali attive e passive che si verificano in seguito all'alienazione del cespite o all'eliminazione dal processo produttivo. In caso di alienazione/eliminazione totale di un cespite l'unico dato da imputare è il valore di realizzo. In caso di alienazione/eliminazione parziale di un cespite, oltre al valore di realizzo, si deve determinare il valore contabile o il valore di acquisto/produzione della parte di bene alienato in rapporto al valore di acquisto originario. La procedura provvederà: a variare i fondi e le altre voci di riepilogo in base al rapporto (Valore contabile alienazione)/(valore contabile cespite) oppure (Valore acquisto/produzione alienazione)/(valore acquisto/produzione cespite); a determinare automaticamente la plusvalenza e la minusvalenza conseguente all'alienazione e le eventuali variazioni fiscali; a riportare in automatico in Servizi Contabili il movimento contabile. 51

52 Da servizi contabili, operazioni giornaliere, caricamento registrazioni Utilizzare il conto automatico specifico per la cessione cespiti Richiamare l integrazione cespiti 52

53 Spostarsi sul tab cespiti 53

54 Selezionare l anagrafica del cespite da alienare Per l alienazione parziale, indicare il valore di acquisto o di produzione che si vuole stornare dal valore ammortizzabile totale Controllare la rilevazione della plusvalenza o minusvalenza È possibile calcolare l ammortamento e con l anteprima controllare i movimenti contabili 54

55 55

56 Confermata l integrazione del cespite, si ritorna alla videata del caricamento registrazione. 56

57 57

58 Chiudere il caricamento registrazione. col tasto fine 58

59 Si può verificare l operazione effettuata, con la stampa del libro giornale 59

60 60

61 e con la stampa del libro beni ammortizzabili 61

62 62

Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti

Prerequisiti Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti L opzione Cespiti è disponibile per le versioni Contabilità e Azienda Pro. Introduzione Il cespite è un qualsiasi bene materiale

Prerequisiti Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti L opzione Cespiti è disponibile per le versioni Contabilità e Azienda Pro. Introduzione Il cespite è un qualsiasi bene materiale

1. Tabella Coefficienti di Ammortamento. 2. Tabella Parametri (Causali Contabili) 3. Tabella Parametri (Codici Conto) 4.

3. Tabella Parametri (Codici Conto) 4.") CESPITI AMMORTIZZABILI 1. Tabella Coefficienti di Ammortamento Questa scelta consente di gestire l archivio dei coefficienti di ammortamento relativi ai cespiti ammortizzabili, suddivisi per gruppo, specie

CESPITI AMMORTIZZABILI 1. Tabella Coefficienti di Ammortamento Questa scelta consente di gestire l archivio dei coefficienti di ammortamento relativi ai cespiti ammortizzabili, suddivisi per gruppo, specie

Chiusure CONTABILI. Per generare le Chiusure/Aperture contabili nei diversi moduli

HELP DESK Nota Salvatempo 0026 MODULO FISCALE Chiusure CONTABILI Quando serve Per generare le Chiusure/Aperture contabili nei diversi moduli In questo documento: 1. Premessa 2. Operazioni Preliminari 3.

HELP DESK Nota Salvatempo 0026 MODULO FISCALE Chiusure CONTABILI Quando serve Per generare le Chiusure/Aperture contabili nei diversi moduli In questo documento: 1. Premessa 2. Operazioni Preliminari 3.

Sistemi Forlì S.r.l.

Forlì, marzo 2014 Sistemi Forlì S.r.l. Via Vivaldi n. 22-47022 FORLI' Tel. 0543.783.172 Fax 0543.783.216 www.sistemiforli.it Capitale Sociale:. 25.000 - R.I. - FO: 03316020407 - R.E.A.: 295507 - Cod. Fisc.

Forlì, marzo 2014 Sistemi Forlì S.r.l. Via Vivaldi n. 22-47022 FORLI' Tel. 0543.783.172 Fax 0543.783.216 www.sistemiforli.it Capitale Sociale:. 25.000 - R.I. - FO: 03316020407 - R.E.A.: 295507 - Cod. Fisc.

CESP1 Gestione archivio cespiti Deve essere utilizzato per l inserimento di dati pregressi e/o rettifiche manuali. Annotazioni:

Corso Cespiti Tabelle e parametri di configurazione Parametrizzazioni di base TABE02A, personalizzazione dati procedura, causali semplificate TABE10, tabella conti cespiti TABE25, tabella 9-percentuali

Corso Cespiti Tabelle e parametri di configurazione Parametrizzazioni di base TABE02A, personalizzazione dati procedura, causali semplificate TABE10, tabella conti cespiti TABE25, tabella 9-percentuali

Supporto On Line Allegato FAQ. * in giallo le modifiche apportate rispetto alla versione precedente datata 02/12/2009. Simulazione ammortamenti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Migrazioni da PROFIS Pervasive a SQL

Migrazioni da PROFIS Pervasive a SQL Migrazione Applicativa Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

Migrazioni da PROFIS Pervasive a SQL Migrazione Applicativa Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

L aggiornamento di valore deve riguardare tutti i beni appartenenti alla stessa categoria omogenea.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring SQL 2.3) Di seguito sono indicate le operazioni

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring SQL 2.3) Di seguito sono indicate le operazioni

CHIUSURE CESPITI di FINE ANNO

CHIUSURE CESPITI di FINE ANNO Operazioni da svolgere per eseguire le chiusure dell esercizio precedente. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Controllare

CHIUSURE CESPITI di FINE ANNO Operazioni da svolgere per eseguire le chiusure dell esercizio precedente. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Controllare

Cespiti ammortizzabili

Cespiti ammortizzabili WinCoge gestisce i beni acquistati e destinati ad essere utilizzati per più esercizi contabili; il costo di tali beni e servizi deve essere ripartito (ammortizzato) in più esercizi.

Cespiti ammortizzabili WinCoge gestisce i beni acquistati e destinati ad essere utilizzati per più esercizi contabili; il costo di tali beni e servizi deve essere ripartito (ammortizzato) in più esercizi.

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma ACQUISTO DI IMMOBILIZZAZIONI E CESSIONE CON RILEVAZIONE PLUS./MINUSVALENZA IN CASO DI CONTRIBUENTI

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma ACQUISTO DI IMMOBILIZZAZIONI E CESSIONE CON RILEVAZIONE PLUS./MINUSVALENZA IN CASO DI CONTRIBUENTI

SOFTWARE GESTIONALE. Manuale d uso

SOFTWARE GESTIONALE Manuale d uso Le informazioni riportate su questo documento potrebbero risultare, al momento della lettura, obsolete o poco attinenti alla versione in uso. Consigliamo la consultazione

SOFTWARE GESTIONALE Manuale d uso Le informazioni riportate su questo documento potrebbero risultare, al momento della lettura, obsolete o poco attinenti alla versione in uso. Consigliamo la consultazione

GESTIONE CONTRATTI. Contratti clienti e contratti fornitori

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

Gestione Beni Strumentali

Gestione Beni Strumentali La procedura di Gestione Beni Strumentali presente nell omonima voce del menù Contabilità consente di immettere tutti i dati relativi ai Cespiti per ottenerne la stampa del registro

Gestione Beni Strumentali La procedura di Gestione Beni Strumentali presente nell omonima voce del menù Contabilità consente di immettere tutti i dati relativi ai Cespiti per ottenerne la stampa del registro

Installare i moduli proposti

Operazioni preliminari per l aggiornamento del gestionale SPRING SQ/SB Aggiornamento Spring SQ/SB Digitare su un browser il seguente indirizzo (rispettare i caratteri maiuscoli e minuscoli): ftp://s3ordini:s3ordini@www.s3web.it\antielusione

Operazioni preliminari per l aggiornamento del gestionale SPRING SQ/SB Aggiornamento Spring SQ/SB Digitare su un browser il seguente indirizzo (rispettare i caratteri maiuscoli e minuscoli): ftp://s3ordini:s3ordini@www.s3web.it\antielusione

Plusvalenze/Minusvalenze Professionisti

HELP DESK Nota Salvatempo 0039 MODULO CONTABILE Plusvalenze/Minusvalenze Professionisti Quando serve La normativa Per rilevare le plusvalenze/minusvalenze da alienazione di beni ammortizzabili nella Contabilità

HELP DESK Nota Salvatempo 0039 MODULO CONTABILE Plusvalenze/Minusvalenze Professionisti Quando serve La normativa Per rilevare le plusvalenze/minusvalenze da alienazione di beni ammortizzabili nella Contabilità

RETTIFICA CESPITI PER GESTIONE CESPITI NON DEDUCIBILI

RETTIFICA CESPITI PER GESTIONE CESPITI NON DEDUCIBILI Riportiamo di seguito alcuni esempi sulla configurazione del modulo Cespiti al fine di gestire i cespiti non completamente deducibili, per i quali

RETTIFICA CESPITI PER GESTIONE CESPITI NON DEDUCIBILI Riportiamo di seguito alcuni esempi sulla configurazione del modulo Cespiti al fine di gestire i cespiti non completamente deducibili, per i quali

CREAZIONE ARCHIVI 2014

CREAZIONE ARCHIVI 2014 Prima di procedere con la creazione dell anno 2014, per chi gestisce il magazzino, è necessario : con un solo terminale aperto, dal menù AZIENDE ANAGRAFICA AZIENDA F4 (DATI AZIENDALI)

CREAZIONE ARCHIVI 2014 Prima di procedere con la creazione dell anno 2014, per chi gestisce il magazzino, è necessario : con un solo terminale aperto, dal menù AZIENDE ANAGRAFICA AZIENDA F4 (DATI AZIENDALI)

GESTIONE CESPITI CREAZIONE NUOVO CONTO IMMOBILIZZAZIONE

GESTIONE CESPITI Con Businesspass è possibile gestire i vari tipi di immobilizzazioni. Di seguito tutti i passaggi necessari per tale gestione. CREAZIONE NUOVO CONTO IMMOBILIZZAZIONE Se si ha la necessità

GESTIONE CESPITI Con Businesspass è possibile gestire i vari tipi di immobilizzazioni. Di seguito tutti i passaggi necessari per tale gestione. CREAZIONE NUOVO CONTO IMMOBILIZZAZIONE Se si ha la necessità

DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI

Corso Aggiornamento Redditi 20 Aprile 2012 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI 1 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI OPERAZIONI PRELIMINARI DI RAGGRUPPAMENTO VERIFICA PARAMETRI

Corso Aggiornamento Redditi 20 Aprile 2012 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI 1 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI OPERAZIONI PRELIMINARI DI RAGGRUPPAMENTO VERIFICA PARAMETRI

Utenti esolver ed Enologia. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 Di seguito vengono descritte le attività da eseguire su esolver in occasione del cambio di esercizio. (le presenti note sono state

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 Di seguito vengono descritte le attività da eseguire su esolver in occasione del cambio di esercizio. (le presenti note sono state

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

CONTABILITÀ. Gestione Attività Separate ai fini IVA. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

CHIUSURE di MAGAZZINO di FINE ANNO

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

SPRING SQ COMUNICAZIONE OPERAZIONI IVA NON INFERIORI A 3000 EURO PER L ANNO 2011

Versione aggiornata il 02 Aprile 2012 SPRING SQ COMUNICAZIONE OPERAZIONI IVA NON INFERIORI A 3000 EURO PER L ANNO 2011 PREREQUISITI *** ACCERTARSI CON L ASSISTENZA DI AVERE INSTALLATO LE ULTIME IMPLEMENTAZIONE/CORREZIONI

Versione aggiornata il 02 Aprile 2012 SPRING SQ COMUNICAZIONE OPERAZIONI IVA NON INFERIORI A 3000 EURO PER L ANNO 2011 PREREQUISITI *** ACCERTARSI CON L ASSISTENZA DI AVERE INSTALLATO LE ULTIME IMPLEMENTAZIONE/CORREZIONI

Regimi IVA Speciali MULTI. Gestione Beni Usati

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

OGGETTO:Stampa registri contabili entro il 30.12.2015

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

SUITE NOTARO BENI STRUMENTALI LINEE GUIDA PER LA CORRETTA REGISTRAZIONE DEI BENI E CALCOLO DEGLI AMMORTAMENTI

SCHEDA DI AUTOAPPRENDIMENTO RAPIDO SUITE NOTARO BENI STRUMENTALI LINEE GUIDA PER LA CORRETTA REGISTRAZIONE DEI BENI E CALCOLO DEGLI AMMORTAMENTI COSA SONO I BENI STRUMENTALI I beni strumentali (comunemente

SCHEDA DI AUTOAPPRENDIMENTO RAPIDO SUITE NOTARO BENI STRUMENTALI LINEE GUIDA PER LA CORRETTA REGISTRAZIONE DEI BENI E CALCOLO DEGLI AMMORTAMENTI COSA SONO I BENI STRUMENTALI I beni strumentali (comunemente

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

Elenchi Intrastat. Indice degli argomenti. Premessa. Operazioni preliminari. Inserimento manuale dei movimenti e presentazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Cambio esercizio CONTABILE Flusso operativo

Cambio esercizio CONTABILE Flusso operativo (ver. 3 07/11/2014) INDICE Sito web:!"#"! Tel. (0423) 23.035 - Fax (0423) 601.587 e-mail istituzionale: "$%!"#"! PEC:!"#%&'(&)("&"! PREMESSA nuovo) contemporaneamente.

Cambio esercizio CONTABILE Flusso operativo (ver. 3 07/11/2014) INDICE Sito web:!"#"! Tel. (0423) 23.035 - Fax (0423) 601.587 e-mail istituzionale: "$%!"#"! PEC:!"#%&'(&)("&"! PREMESSA nuovo) contemporaneamente.

Anno 2014/2015. Sommario

Note passaggio Anno Utenti SPRING/SQ-SB Anno 2014/2015 Sommario Passaggio Anno Contabile Spring e EDF... 1 Impostazione Tabelle anno 2015... 2 Sostituto d imposta in Spring... 2 Sostituto d imposta in

Note passaggio Anno Utenti SPRING/SQ-SB Anno 2014/2015 Sommario Passaggio Anno Contabile Spring e EDF... 1 Impostazione Tabelle anno 2015... 2 Sostituto d imposta in Spring... 2 Sostituto d imposta in

HOTEL MANAGER NOTE DI FINE ANNO 2012-2013

HOTEL MANAGER NOTE DI FINE ANNO 2012-2013 SOMMARIO 1. Introduzione... 3 2. Procedura automatica... 4 3. Procedura manuale... 7 3.1 Front Office... 7 3.2 Ristorante... 9 3.3 Economato... 10 4. Creazione

HOTEL MANAGER NOTE DI FINE ANNO 2012-2013 SOMMARIO 1. Introduzione... 3 2. Procedura automatica... 4 3. Procedura manuale... 7 3.1 Front Office... 7 3.2 Ristorante... 9 3.3 Economato... 10 4. Creazione

GESTIONE RATEI/RISCONTI

GESTIONE RATEI/RISCONTI Di seguito le operazioni preliminari e alcuni esempi di operatività per la gestione dei ratei e risconti OPERAZIONI PRELIMINARI Per attivare la gestione automatica dei ratei, risconti

GESTIONE RATEI/RISCONTI Di seguito le operazioni preliminari e alcuni esempi di operatività per la gestione dei ratei e risconti OPERAZIONI PRELIMINARI Per attivare la gestione automatica dei ratei, risconti

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Note sui CESPITI. Una volta scelto il cespite da creare, bisogna scegliere la natura: questo lo deve sapere l utente.

Note sui CESPITI I cespiti (o beni strumentali) possono essere: 1- immateriali; 2- materiali; 3- spese relative a più esercizi. Una volta scelto il cespite da creare, bisogna scegliere la natura: questo

Note sui CESPITI I cespiti (o beni strumentali) possono essere: 1- immateriali; 2- materiali; 3- spese relative a più esercizi. Una volta scelto il cespite da creare, bisogna scegliere la natura: questo

GESTIONE MANUTENZIONI SU BENI PROPRI (tipo conto=l)

") GESTIONE MANUTENZIONI SU BENI PROPRI (tipo conto=l) Le spese di manutenzione possono essere di diverse tipologie: Spese aventi natura periodica e contrattuale: (pulizia, verniciatura..) che servono per

GESTIONE MANUTENZIONI SU BENI PROPRI (tipo conto=l) Le spese di manutenzione possono essere di diverse tipologie: Spese aventi natura periodica e contrattuale: (pulizia, verniciatura..) che servono per

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

GESTIONE DELEGA F24. Gestione tabelle generali Anagrafica di Studio:

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

SW Legge 28/98 Sommario

SW Legge 28/98 Questo documento rappresenta una breve guida per la redazione di un progetto attraverso il software fornito dalla Regione Emilia Romagna. Sommario 1. Richiedenti...2 1.1. Inserimento di

SW Legge 28/98 Questo documento rappresenta una breve guida per la redazione di un progetto attraverso il software fornito dalla Regione Emilia Romagna. Sommario 1. Richiedenti...2 1.1. Inserimento di

Gestione Ratei e Risconti

HELP DESK Nota Salvatempo 0024 MODULO FISCALE Gestione Ratei e Risconti Quando serve Questa procedura, presente nei moduli delle Contabilità Ordinaria e Semplificata, consente la gestione, la stampa ed

HELP DESK Nota Salvatempo 0024 MODULO FISCALE Gestione Ratei e Risconti Quando serve Questa procedura, presente nei moduli delle Contabilità Ordinaria e Semplificata, consente la gestione, la stampa ed

Airone Gestione Rifiuti Funzioni di Esportazione e Importazione

Airone Gestione Rifiuti Funzioni di Esportazione e Importazione Airone Funzioni di Esportazione Importazione 1 Indice AIRONE GESTIONE RIFIUTI... 1 FUNZIONI DI ESPORTAZIONE E IMPORTAZIONE... 1 INDICE...

Airone Gestione Rifiuti Funzioni di Esportazione e Importazione Airone Funzioni di Esportazione Importazione 1 Indice AIRONE GESTIONE RIFIUTI... 1 FUNZIONI DI ESPORTAZIONE E IMPORTAZIONE... 1 INDICE...

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

REGIME DEI CONTRIBUENTI MINIMI

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

Portale tirocini. Manuale utente Per la gestione del Progetto Formativo

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

AGENZIE DI VIAGGIO. Pagina 13 di 46

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

Sistemi Forlì S.r.l.

Sistemi Forlì S.r.l. Via Vivaldi n. 22-47122 FORLI' Tel. 0543.783.172 Fax 0543.783.216 www.sistemiforli.it Capitale Sociale:. 25.000 - R.I. - FO: 03316020407 - R.E.A.: 295507 - Cod. Fisc. / P. IVA: 03316020407

Sistemi Forlì S.r.l. Via Vivaldi n. 22-47122 FORLI' Tel. 0543.783.172 Fax 0543.783.216 www.sistemiforli.it Capitale Sociale:. 25.000 - R.I. - FO: 03316020407 - R.E.A.: 295507 - Cod. Fisc. / P. IVA: 03316020407

Certificazione Unica

PROFIS Servizi Contabili Certificazione Unica Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

PROFIS Servizi Contabili Certificazione Unica Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

ISTRUZIONI PER LA GESTIONE BUDGET

ISTRUZIONI PER LA GESTIONE BUDGET 1) OPERAZIONI PRELIMINARI PER LA GESTIONE BUDGET...1 2) INSERIMENTO E GESTIONE BUDGET PER LA PREVISIONE...4 3) STAMPA DIFFERENZE CAPITOLI/BUDGET.10 4) ANNULLAMENTO BUDGET

ISTRUZIONI PER LA GESTIONE BUDGET 1) OPERAZIONI PRELIMINARI PER LA GESTIONE BUDGET...1 2) INSERIMENTO E GESTIONE BUDGET PER LA PREVISIONE...4 3) STAMPA DIFFERENZE CAPITOLI/BUDGET.10 4) ANNULLAMENTO BUDGET

Manuale di Aggiornamento BOLLETTINO. Rel. 4.90.1D1. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento BOLLETTINO Rel. 4.90.1D1 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Update comune... 4 2 NOVITÀ

KING Manuale di Aggiornamento BOLLETTINO Rel. 4.90.1D1 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 PER APPLICARE L AGGIORNAMENTO... 3 1.1 Update comune... 4 2 NOVITÀ

IMMISSIONE/REVISIONE CESPITI DELL'ANNO

CSA di Cireddu Alessandro - FAQ Gestione CESPITI - Pag. 1 di 9 IMMISSIONE/REVISIONE CESPITI DELL'ANNO Dalla specifica funzione Immissione/revisione cespiti è possibile inserire nell'archivio cespiti sia

CSA di Cireddu Alessandro - FAQ Gestione CESPITI - Pag. 1 di 9 IMMISSIONE/REVISIONE CESPITI DELL'ANNO Dalla specifica funzione Immissione/revisione cespiti è possibile inserire nell'archivio cespiti sia

Scheda operativa Versione 11.04.0c00. Leasing

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

LA SCHEDA FISCALE di Roberto Gabrielli

LA SCHEDA FISCALE di Roberto Acquisto e vendita di autovetture ad uso promiscuo (Aggiornata al 10.05.2009) Riferimenti normativi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo

LA SCHEDA FISCALE di Roberto Acquisto e vendita di autovetture ad uso promiscuo (Aggiornata al 10.05.2009) Riferimenti normativi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo

LIBRO INVENTARI FINE ESERCIZIO

LIBRO INVENTARI FINE ESERCIZIO Questa funzione consente di adempiere alla stampa del Libro Inventari, prevista dall articolo 2217 del Codice Civile e dall articolo 15 del DPR 600/73. In tale stampa vengono

LIBRO INVENTARI FINE ESERCIZIO Questa funzione consente di adempiere alla stampa del Libro Inventari, prevista dall articolo 2217 del Codice Civile e dall articolo 15 del DPR 600/73. In tale stampa vengono

Versioni x.7.9 Note Operative

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

Utenti esolver ed Enologia. 1 - Creazione nuovo esercizio contabile

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito vengono descritte le attivit da eseguire in occasione del cambio di esercizio. 1 - Creazione nuovo esercizio contabile

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito vengono descritte le attivit da eseguire in occasione del cambio di esercizio. 1 - Creazione nuovo esercizio contabile

INSERIMENTO, VARIAZIONE, ANNULLAMENTO CATEGORIE INSERIMENTO, VARIAZIONE, ANNULLAMENTO ANAGRAFICA CESPITI

Via Domenico Millelire, 13 18 Maggio 2008 20147 Milano Iscr. C.C.I.A.A. Milano 355438 Reg. Ditte 1476174 Sede Amministrativa: Via Pio La Torre, 6 25030 Roncadelle (BS) R.E.A. Brescia 0395623 GESTIONE CESPITI

Via Domenico Millelire, 13 18 Maggio 2008 20147 Milano Iscr. C.C.I.A.A. Milano 355438 Reg. Ditte 1476174 Sede Amministrativa: Via Pio La Torre, 6 25030 Roncadelle (BS) R.E.A. Brescia 0395623 GESTIONE CESPITI

DICHIARAZIONI FISCALI

DICHIARAZIONI FISCALI DF Riporto dati anno precedente La funzione "Riporto Dati da Anno Precedente permette di riportare i dati "storici" delle dichiarazioni sull'anno 2014, al fine di iniziare ad inserire

DICHIARAZIONI FISCALI DF Riporto dati anno precedente La funzione "Riporto Dati da Anno Precedente permette di riportare i dati "storici" delle dichiarazioni sull'anno 2014, al fine di iniziare ad inserire

Quando serve. La normativa. Termini presentazione. In questo documento: Nota Salvatempo 0038

HELP DESK Nota Salvatempo 0038 MODULO FISCALE Istanza di Rimborso IRPEF/IRES per mancata deduzione dell IRAP relativa alle spese per il personale dipendente assimilato (art.2, c.1-quater, DL n.\201/2011)

HELP DESK Nota Salvatempo 0038 MODULO FISCALE Istanza di Rimborso IRPEF/IRES per mancata deduzione dell IRAP relativa alle spese per il personale dipendente assimilato (art.2, c.1-quater, DL n.\201/2011)

In questo manuale sono indicate le procedure per utilizzare correttamente la gestione delle offerte dei fornitori.

Release 5.20 Manuale Operativo ORDINI PLUS Gestione delle richieste di acquisto In questo manuale sono indicate le procedure per utilizzare correttamente la gestione delle offerte dei fornitori. La gestione

Release 5.20 Manuale Operativo ORDINI PLUS Gestione delle richieste di acquisto In questo manuale sono indicate le procedure per utilizzare correttamente la gestione delle offerte dei fornitori. La gestione

programma P R I M U L A N T

(rel. 5.1; 5.2; 6.0; 6.1) Albino, dicembre 2014 programma P R I M U L A N T NOTE PER LO SDOPPIAMENTO CONTABILE DELL'ESERCIZIO 2014/2015 Operazioni da compiere (si consiglia di eseguire le procedure a macchina

(rel. 5.1; 5.2; 6.0; 6.1) Albino, dicembre 2014 programma P R I M U L A N T NOTE PER LO SDOPPIAMENTO CONTABILE DELL'ESERCIZIO 2014/2015 Operazioni da compiere (si consiglia di eseguire le procedure a macchina

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

Assessorato alla Sanità ARPA. Anagrafe Regionale dei Prodotti Amministrabili. Manuale Utente 1.0.0

Assessorato alla Sanità ARPA Anagrafe Regionale dei Prodotti Amministrabili Manuale Utente 1.0.0 Sommario 1. Introduzione... 2 2. Profili utente... 2 3. Dispositivi medici... 2 3.1. ARPA-Ricerca Anagrafiche...

Assessorato alla Sanità ARPA Anagrafe Regionale dei Prodotti Amministrabili Manuale Utente 1.0.0 Sommario 1. Introduzione... 2 2. Profili utente... 2 3. Dispositivi medici... 2 3.1. ARPA-Ricerca Anagrafiche...

Gestione Cespiti. Revisione 04.04.2011. 11/06/2015 pag. 1

Gestione Cespiti SiCia Revisione 04.04.2011 11/06/2015 pag. 1 Sommario Importazione da precedente procedura... 3 Anagrafica ditta... 8 Menù cespiti... 11 Gestione anagrafica cespite... 12 Storico cespiti...

Gestione Cespiti SiCia Revisione 04.04.2011 11/06/2015 pag. 1 Sommario Importazione da precedente procedura... 3 Anagrafica ditta... 8 Menù cespiti... 11 Gestione anagrafica cespite... 12 Storico cespiti...

Classificazione: DI PUBBLICO DOMINIO. LOMBARDIA INFORMATICA S.p.A.

Finanziamenti on line - Manuale per la compilazione del modulo di Rendicontazione del Bando per l accesso alle risorse per lo sviluppo dell innovazione delle imprese del territorio (Commercio, Turismo

Finanziamenti on line - Manuale per la compilazione del modulo di Rendicontazione del Bando per l accesso alle risorse per lo sviluppo dell innovazione delle imprese del territorio (Commercio, Turismo

Casi particolari. ITALSOFT StudioXp manuale utente. Casi particolari. Contabilità semplificate. Registrazione costi e ricavi non iva

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

AD HOC Servizi alla Persona

Software per la gestione dell amministrazione AD HOC Servizi alla Persona GESTIONE PASTI RESIDENZIALE Le principali funzioni del modulo pasti si possono suddividere nei seguenti punti: gestire le prenotazioni

Software per la gestione dell amministrazione AD HOC Servizi alla Persona GESTIONE PASTI RESIDENZIALE Le principali funzioni del modulo pasti si possono suddividere nei seguenti punti: gestire le prenotazioni

GESGOLF SMS ONLINE. Manuale per l utente

GESGOLF SMS ONLINE Manuale per l utente Procedura di registrazione 1 Accesso al servizio 3 Personalizzazione della propria base dati 4 Gestione dei contatti 6 Ricerca dei contatti 6 Modifica di un nominativo

GESGOLF SMS ONLINE Manuale per l utente Procedura di registrazione 1 Accesso al servizio 3 Personalizzazione della propria base dati 4 Gestione dei contatti 6 Ricerca dei contatti 6 Modifica di un nominativo

OGGETTO: Stampa registri contabili entro il 30.12.2015

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

MODIFICA ALIQUOTA IVA DA 21% A 22%

MODIFICA ALIQUOTA IVA DA 21% A 22% Come già saprete, nell emendamento al disegno di legge di stabilità, è prevista l'introduzione della nuova aliquota iva al 22% in sostituzione di quella al 21% dal 01.10.2013.

MODIFICA ALIQUOTA IVA DA 21% A 22% Come già saprete, nell emendamento al disegno di legge di stabilità, è prevista l'introduzione della nuova aliquota iva al 22% in sostituzione di quella al 21% dal 01.10.2013.

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

GLI INCASSI CON RI.BA

GLI INCASSI CON RI.BA Per riscuotere il pagamento delle fatture emesse ai clienti è possibile utilizzare la modalità Ri.Ba cioè Ricevuta Bancaria Elettronica. OPERAZIONI PRELIMINARI Prima di procedere

GLI INCASSI CON RI.BA Per riscuotere il pagamento delle fatture emesse ai clienti è possibile utilizzare la modalità Ri.Ba cioè Ricevuta Bancaria Elettronica. OPERAZIONI PRELIMINARI Prima di procedere

CREAZIONE DI UN AZIENDA

CREAZIONE DI UN AZIENDA La creazione di un azienda in Businesspass avviene tramite la funzione Aziende Apertura azienda ; dalla medesima sarà possibile richiamare le aziende precedentemente create per

CREAZIONE DI UN AZIENDA La creazione di un azienda in Businesspass avviene tramite la funzione Aziende Apertura azienda ; dalla medesima sarà possibile richiamare le aziende precedentemente create per

La gestione di beni strumentali

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

Manuale di Aggiornamento BOLLETTINO. Rel. 5.10.2B. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2B DATALOG Soluzioni Integrate a 32 Bit Bollettino 5.10.2B - 47 5 CESPITI 5.1 Proiezione Ammortamento Cespiti E stata implementata la possibilità di visualizzare

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2B DATALOG Soluzioni Integrate a 32 Bit Bollettino 5.10.2B - 47 5 CESPITI 5.1 Proiezione Ammortamento Cespiti E stata implementata la possibilità di visualizzare

CODICI IVA. Adeguamento aliquote d'imposta. Release 5.00 Manuale Operativo

Release 5.00 Manuale Operativo CODICI IVA Adeguamento aliquote d'imposta Per rendere funzionale e veloce l adeguamento dei codici Iva utilizzati nel sistema gestionale, e rispondere così rapidamente alle

Release 5.00 Manuale Operativo CODICI IVA Adeguamento aliquote d'imposta Per rendere funzionale e veloce l adeguamento dei codici Iva utilizzati nel sistema gestionale, e rispondere così rapidamente alle

La novità della deducibilità extracontabile degli ammortamenti materiali a seguito dell'introduzione del modello EC nella dichiarazione dei redditi.

La novità della deducibilità extracontabile degli ammortamenti materiali a seguito dell'introduzione del modello EC nella dichiarazione dei redditi. Rag. Luciano Lombardo Home page: www.lombardol.it Email:

La novità della deducibilità extracontabile degli ammortamenti materiali a seguito dell'introduzione del modello EC nella dichiarazione dei redditi. Rag. Luciano Lombardo Home page: www.lombardol.it Email:

GENERAZIONE ARCHIVIO F24 AGENZIA ENTRATE

GENERAZIONE ARCHIVIO F24 AGENZIA ENTRATE Il riferimento al manuale è il menù Redditi, capitolo Stampe, paragrafo Versamenti F24, sottoparagrafo Generazione Archivio F24 Agenzia Entrate. Questa funzione

GENERAZIONE ARCHIVIO F24 AGENZIA ENTRATE Il riferimento al manuale è il menù Redditi, capitolo Stampe, paragrafo Versamenti F24, sottoparagrafo Generazione Archivio F24 Agenzia Entrate. Questa funzione

MANUALE D'USO DEL PROGRAMMA IMMOBIPHONE

1/6 MANUALE D'USO DEL PROGRAMMA IMMOBIPHONE Per prima cosa si ringrazia per aver scelto ImmobiPhone e per aver dato fiducia al suo autore. Il presente documento istruisce l'utilizzatore sull'uso del programma

1/6 MANUALE D'USO DEL PROGRAMMA IMMOBIPHONE Per prima cosa si ringrazia per aver scelto ImmobiPhone e per aver dato fiducia al suo autore. Il presente documento istruisce l'utilizzatore sull'uso del programma

CONTABILITA ANALITICA

CONTABILITA ANALITICA Operazioni da svolgere per gestire Movimentazioni di Contabilità Analitica. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Predisporre

CONTABILITA ANALITICA Operazioni da svolgere per gestire Movimentazioni di Contabilità Analitica. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Predisporre

CONTABILITÀ. Gestione Attività Multipunto. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

SOFTWARE SICUREZZA SUL LAVORO 360 - PROCEDURE STANDARDIZZATE www.prevenzionesicurezza.com GUIDA ALL USO

GUIDA ALL USO SOFTWARE SICUREZZA SUL LAVORO 360 PROCEDURE STANDARDIZZATE Pagina 1 di 26 Indice Indice...2 Schermata principale...3 DVR Standard...5 Sezione Dati Aziendali...6 Sezione S.P.P....7 Sezione

GUIDA ALL USO SOFTWARE SICUREZZA SUL LAVORO 360 PROCEDURE STANDARDIZZATE Pagina 1 di 26 Indice Indice...2 Schermata principale...3 DVR Standard...5 Sezione Dati Aziendali...6 Sezione S.P.P....7 Sezione

NUOVA ALIQUOTA IVA ORDINARIA 22% Note operative per la procedura SPRING SQL Versione 2.0 1/10/2013 PREMESSA:

NUOVA ALIQUOTA IVA ORDINARIA 22% Note operative per la procedura SPRING SQL Versione 2.0 1/10/2013 PREMESSA: LE PROCEDURE E I PERCORSI DI MENU SI RIFERISCONO ALLULTIMA VERSIONE DI SPRING SQL 3.1. EVENTUALI

NUOVA ALIQUOTA IVA ORDINARIA 22% Note operative per la procedura SPRING SQL Versione 2.0 1/10/2013 PREMESSA: LE PROCEDURE E I PERCORSI DI MENU SI RIFERISCONO ALLULTIMA VERSIONE DI SPRING SQL 3.1. EVENTUALI

Nuova procedura di Cassa Contanti Wingesfar: istruzioni per le farmacie Novembre 2009

Nuova procedura di Cassa Contanti Wingesfar: istruzioni per le farmacie Novembre 2009 Documenti Tecnici Informatica e Farmacia Vega S.p.A. Premessa La procedura di Cassa Contanti rileva i movimenti giornalieri

Nuova procedura di Cassa Contanti Wingesfar: istruzioni per le farmacie Novembre 2009 Documenti Tecnici Informatica e Farmacia Vega S.p.A. Premessa La procedura di Cassa Contanti rileva i movimenti giornalieri

INVENTARIO GUIDA OPERAZIONI DI FINE ANNO DEL 01/02/2014

INVENTARIO GUIDA OPERAZIONI DI FINE ANNO DEL 01/02/2014 Tutti i nominativi riportati in questo documento sono inventati e non riconducibili a nessuna persona realmente esistente (in ottemperanza alle norme

INVENTARIO GUIDA OPERAZIONI DI FINE ANNO DEL 01/02/2014 Tutti i nominativi riportati in questo documento sono inventati e non riconducibili a nessuna persona realmente esistente (in ottemperanza alle norme

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Dichiarazione Correttiva/Integrativa Unico PF da Modello 730

HELP DESK Nota Salvatempo 0042 MODULO Dichiarazione Correttiva/Integrativa Unico PF da Modello 730 Quando serve Per gestire la Dichiarazione Correttiva/Integrativa/Integrativa a favore, per l anno di imposta

HELP DESK Nota Salvatempo 0042 MODULO Dichiarazione Correttiva/Integrativa Unico PF da Modello 730 Quando serve Per gestire la Dichiarazione Correttiva/Integrativa/Integrativa a favore, per l anno di imposta

2015 PERIODO D IMPOSTA

Manuale operativo per l installazione dell aggiornamento e per la compilazione della Certificazione Unica 2015 PERIODO D IMPOSTA 2014 società del gruppo Collegarsi al sito www.bitsrl.com 1. Cliccare sul

Manuale operativo per l installazione dell aggiornamento e per la compilazione della Certificazione Unica 2015 PERIODO D IMPOSTA 2014 società del gruppo Collegarsi al sito www.bitsrl.com 1. Cliccare sul

Nuova procedura on-line di autocertificazione

Nuova procedura on-line di autocertificazione Il presente manuale ha l obiettivo di fornire le istruzioni operative per la procedura di Autocertificazione Carico Familiari. Tale procedura consente al Dipendente

Nuova procedura on-line di autocertificazione Il presente manuale ha l obiettivo di fornire le istruzioni operative per la procedura di Autocertificazione Carico Familiari. Tale procedura consente al Dipendente

Guida Informativa. LAVORI DI FINE ANNO ebridge Linea Azienda. Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

GB Software Contabilità Base

In collaborazione con Presenta: GB Software Contabilità Base per la piccola azienda che deve gestire internamente la propria contabilità GB Software Contabilità Aziende è il software dedicato alla contabilità

In collaborazione con Presenta: GB Software Contabilità Base per la piccola azienda che deve gestire internamente la propria contabilità GB Software Contabilità Aziende è il software dedicato alla contabilità

Trasformazione Soggetto in corso d anno che comporta il proseguimento della stessa Partita IVA

HELP DESK Nota Salvatempo 0025 MODULO FISCALE Trasformazione Soggetto in corso d anno che comporta il proseguimento della stessa Partita IVA Quando serve La normativa Ogni qualvolta interviene una trasformazione,

HELP DESK Nota Salvatempo 0025 MODULO FISCALE Trasformazione Soggetto in corso d anno che comporta il proseguimento della stessa Partita IVA Quando serve La normativa Ogni qualvolta interviene una trasformazione,

Modulo gestione antiriciclaggio. Soggetti coinvolti

Modulo gestione antiriciclaggio Il modulo consente la completa gestione di tutti gli adempimenti previsti per i liberi professionisti dalla normativa vigente in materia di antiriciclaggio. In particolare

Modulo gestione antiriciclaggio Il modulo consente la completa gestione di tutti gli adempimenti previsti per i liberi professionisti dalla normativa vigente in materia di antiriciclaggio. In particolare

Registratori di Cassa

modulo Registratori di Cassa Interfacciamento con Registratore di Cassa RCH Nucleo@light GDO BREVE GUIDA ( su logiche di funzionamento e modalità d uso ) www.impresa24.ilsole24ore.com 1 Sommario Introduzione...

modulo Registratori di Cassa Interfacciamento con Registratore di Cassa RCH Nucleo@light GDO BREVE GUIDA ( su logiche di funzionamento e modalità d uso ) www.impresa24.ilsole24ore.com 1 Sommario Introduzione...