Natura e funzioni dei mercati monetari Principali intermediari attivi Principali strumenti finanziari negoziati

|

|

|

- Miranda Marini

- 6 anni fa

- Visualizzazioni

Transcript

1 MERCATI MONETARI A.A. 2017/2018 Prof. Alberto Dreassi DEAMS Università di Trieste ARGOMENTI Natura e funzioni dei mercati monetari Principali intermediari attivi Principali strumenti finanziari negoziati 2 1

2 NATURA E FUNZIONI Scopi: Offrire strumenti «veloci» e a costi contenuti di raccolta di risorse finanziarie nel breve/brevissimo termine Consentire ritorni adeguati e con rischi contenuti per disponibilità di fondi a breve/brevissimo termine, al di sopra del costo-opportunità Come? Negoziazione di strumenti quasi-monetari (non moneta!), spesso OTC Molto liquidi (mercati secondari molto attivi) Breve termine (meno di 1a, spesso meno di 3m) Tagli elevati: nominalmente, eccedono i milioni di /$ (mercato all ingrosso) Bassi rischi di default: principali operatori sono banche centrali e investitori istituzionali, con presenza di strumenti di garanzia/protezione 3 Perché sono importanti? NATURA E FUNZIONI Mercati non perfettamente efficienti e regolamentati Bisogno bancario di forme raccolta o impiego a brevissimo termine: requisiti di riserva (contrasto alla corsa agli sportelli) ridotta competitività (barriere all entrata) in cambio di maggiore stabilità finanziaria presenza in alcuni mercati di tetti massimi ai tassi di interesse sui depositi 4 2

3 INTERMEDIARI Deficit o eccessi sono presenti con tempistiche diverse per i medesimi operatori: intervento come prestatori e prenditori a prescindere dal tipo di intermediario Principali operatori: Tesoro: l unico strutturalmente prenditore Banche centrali: strumento di controllo della moneta, principalmente con operazioni che coinvolgono titoli di Stato, finalizzate ad influenzare i tassi Banche: attive sia su titoli di Stato, sia su certificati di deposito (CD), accettazioni, mercato interbancario dei depositi, P/T e per conto della clientela Imprese non finanziarie di maggiori dimensioni Altri operatori del mercato mobiliare e del credito: o Società di brokeraggio monetario: market maker e dealer o Imprese finanziarie: raccolta mediante commercial paper (CP) o Assicurazioni e fondi pensione o Fondi comuni del mercato monetario 5 INTERMEDIARI Alcuni dati, dal sito della BCE, sull Europa 6 3

4 INTERMEDIARI Titoli di Stato a breve termine (T-bills): Raccolta a fronte di esigenze di liquidità a breve, ad es. per differenziali fra flussi tributari e salari ai dipendenti pubblici Tipicamente senza cedola (ZC) Assunzione di assenza di rischio di default (più corretta una sua limitata entità) Basso rischio inflazione a fronte di una durata limitata Basso rischio di liquidità a fronte di un mercato molto profondo (svariati ordini di acquisto e vendita) e con limitati costi di transazione Collocamento mediante aste (competitive e non) Dematerializzazione e innovazioni tecnologiche Bassi tassi di interesse, raramente tassi reali negativi 7 ASTE Aste competitive: Annuncio di scadenza, ammontare e caratteristiche Ordini degli operatori sulla base di P e Q, ordinati per prezzo (decrescente) o rendimento atteso (crescente) Accettazione delle offerte migliori fino a capienza dell emissione Ogni offerta è prezzata in base all ultimo ordine accettato Aste non competitive: Gli acquirenti annunciano solo l ammontare Le offerte sono accettate integralmente e prezzate sulla base di un asta competitiva associata: certezza dell accettazione Regole di funzionamento sono presenti per evitare abusi di mercato Sofisticazioni diverse (nella procedura) sono presenti (ad es. in Italia): per informazioni, visitate 8 4

5 PRODOTTI E TITOLI Mercato interbancario dei depositi (es. e-mid): A brevissimo termine (1gg, tipicamente) e fra banche Ampi volumi: solo il mercato europeo ON conta 20 mld giornalieri Privi di garanzie Consente di rispettare in modo flessibile i requisiti di riserva presso la BC Consente di impiegare temporaneamente eccessi di liquidità o deficit a costi/ricavi competitivi Scadenze tipiche: ON (t, t+1), TN (t+1, t+2), SN (t+2, t+3), a vista (t, n) e broken date (k, n) I tassi (es. EONIA) sono estremamente rilevanti e influenzano gli altri tassi Le BC influenzano l andamento dei tassi operando sulle riserve o con operazioni di mercato aperto 9 PRODOTTI E TITOLI P/T: Simile a quanto utilizzato nell interbancario, ma con partecipanti anche non bancari Breve termine, ma maggiore del mercato interbancario Il prestito è garantito dal riferimento a titoli negoziati su mercati molto liquidi (tipicamente di Stato) Il prestatore acquista a pronti i titoli dal prenditore e si impegna alla rivendita a termine a prezzo prestabilito Consente la gestione efficiente della liquidità oppure obiettivi di rendimento da variazione dei tassi BC attive anche in questo mercato per il controllo della liquidità del sistema Basso rischio di default ma non trascurabile 10 5

6 PRODOTTI E TITOLI CD: Titoli emessi da banche attestanti l avvenuto deposito di una somma, con scadenza e tasso di remunerazione (fisso o variabile) Sono strumenti a scadenza, non a vista Possono essere al portatore per favorirne la negoziabilità I tassi seguono quelli del mercato dei titoli di Stato, più un premio Scadenze tipiche fra 1 e 4m, concentrati sulle più brevi Denominazioni spesso superiori a 1 milione /$ 11 PRODOTTI E SERVIZI Commercial paper: Promesse di pagamento non garantite emesse da alcune imprese Scadenza entro 270 giorni, tipicamente molto più breve (20/45 gg) Solo le imprese più grandi e più sicure ottengono emissioni sufficientemente liquide Solitamente senza cedola Frequentemente collocati direttamente presso il prestatore, ovvero tramite dealer Mercati secondari limitatamente liquidi e profondi I dealer possono offrire il servizio di riacquisto (tipicamente costoso) Possono essere garantiti indirettamente da una linea di credito bancaria Varietà di mercati. Ad es. ABCP: garanzia offerta dal collegamento ad un attività specifica (mutui), la cui qualità dipende strettamente dal portafoglio (come visto nel caso subprime) 12 6

7 PRODOTTI E SERVIZI Accettazioni bancarie: Ordine di pagamento di uno specifico ammontare al portatore dello strumento a determinata scadenza Frequenti nel commercio internazionale, con ordini distanti temporalmente dalla ricezione e dal pagamento Consente di ridurre i costi di asimmetria informativa fra venditore e compratore Controllo documentale e assistenza da parte di un intermediario bancario, eventualmente con concessione della linea di credito: DvP Consente di ridurre i rischi di cambio, se la denominazione avviene in moneta domestica 13 PRODOTTI E TITOLI Eurodollari: Depositi in dollari fuori dagli USA Rendimenti superiori a quelli domestici per i minori vincoli regolamentari Ruolo primario del mercato londinese, in grado di offrire un alternativa al mercato interbancario domestico USA e di sviluppare tassi di interesse specifici e largamente utilizzati come il LIBOR (London Interbank Offer Rate) e il LIBID (London Interbank Bid Rate) Mercato ampio e molto competitivo (spread < 0,125%) Scadenze e altre caratteristiche ricalcano il mercato interbancario Possibilità di CD in Eurodollari e altre Eurovalute (ma tali mercati sono meno sviluppati) 14 7

8 1. Si considerino i seguenti dati BCE sui tassi del mercato interbancario. Commenti? I seguenti dati presentano i risultati di recenti aste di titoli di Stato italiani a 1 anno. Commenti? Offerta (mln ) 01/13 02/13 03/13 04/13 05/13 06/13 07/13 08/13 09/13 8,500 8,500 7,750 8,000 7,000 7,000 7,000 7,500 8,500 Rendimento medio 0.864% 1.094% 1.280% 0.922% 0.703% 0.962% 1.078% 1.053% 1.340% Rendimento min % 1.070% 1.265% 0.909% 0.669% 0.949% 1.060% 1.042% 1.328% Rendimento max % 1.113% 1.291% 0.930% 0.740% 0.974% 1.091% 1.063% 1.350% Copertura Rendimento di esclusione 1.859% 2.087% 2.274% 1.917% 1.693% 1.957% 2.071% 2.049% 2.335% 16 8

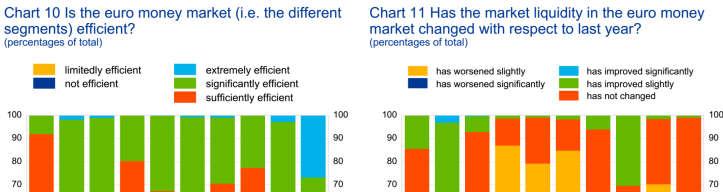

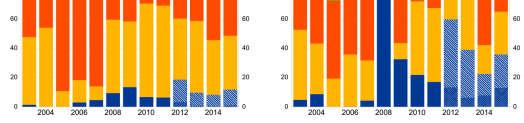

9 17 3. Si considerino i seguenti dati BCE sui mercati monetari europei, basati su questionari raccolti da banche selezionate. Commenti? 18 9

10

Natura e funzioni dei mercati monetari Principali intermediari attivi Principali strumenti finanziari negoziati

MERCATI MONETARI A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Natura e funzioni dei mercati monetari Principali intermediari attivi Principali strumenti

MERCATI MONETARI A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Natura e funzioni dei mercati monetari Principali intermediari attivi Principali strumenti

RACCOLTA BANCARIA RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO 04/05/2017. Capitale proprio

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Risorse finanziarie Capitale proprio Strumenti

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Risorse finanziarie Capitale proprio Strumenti

TECNICA BANCARIA: II MODULO

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 2 RACCOLTA, RISPARMIO GESTITO, SERVIZI DI INVESTIMENTO RACCOLTA BANCARIA Risorse finanziarie

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 2 RACCOLTA, RISPARMIO GESTITO, SERVIZI DI INVESTIMENTO RACCOLTA BANCARIA Risorse finanziarie

Definizione dei mercati monetari

Mercati Monetari Definizione dei mercati monetari L espressione mercato monetario non è appropriata. La moneta non viene scambiata nei mercati monetari. Tuttavia, poiché i titoli che vi sono trattati sono

Mercati Monetari Definizione dei mercati monetari L espressione mercato monetario non è appropriata. La moneta non viene scambiata nei mercati monetari. Tuttavia, poiché i titoli che vi sono trattati sono

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

Cattedra di Mercati e investimenti finanziari I mercati monetari: caratteristiche e strumenti Prof. Domenico Curcio I mercati monetari: definizione Sui mercati monetari avviene l emissione e la negoziazione

IL MERCATO INTERBANCARIO. Economia del Mercato Mobiliare Anno accademico 2018/2019 Ph.D. Elisa Di Febo

IL MERCATO INTERBANCARIO Economia del Mercato Mobiliare Anno accademico 2018/2019 Ph.D. Elisa Di Febo elisa.difebo@unich.it MERCATO INTERBANCARIO Il mercato interbancario è un segmento del mercato finanziario

IL MERCATO INTERBANCARIO Economia del Mercato Mobiliare Anno accademico 2018/2019 Ph.D. Elisa Di Febo elisa.difebo@unich.it MERCATO INTERBANCARIO Il mercato interbancario è un segmento del mercato finanziario

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari. Imola, 29 marzo 2016 Luciano Messori

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

La gestione dei propri risparmi Controllare il rischio di liquidità I mercati monetari Imola, 29 marzo 2016 Luciano Messori Di cosa ci occupiamo oggi Buoni Ordinari del Tesoro; Pronti contro termine; Certificati

GESTIONE DEI RISCHI, DERIVATI E COPERTURE. A.A. 2018/2019 Prof. Alberto Dreassi DEAMS Università di Trieste

GESTIONE DEI RISCHI, DERIVATI E COPERTURE A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Principali derivati e loro caratteristiche Copertura dei rischi con

GESTIONE DEI RISCHI, DERIVATI E COPERTURE A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Principali derivati e loro caratteristiche Copertura dei rischi con

MERCATO OBBLIGAZIONARIO

MERCATO OBBLIGAZIONARIO A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Caratteristiche e operatori del mercato Caratteristiche e tipologie di strumenti Valutazione

MERCATO OBBLIGAZIONARIO A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Caratteristiche e operatori del mercato Caratteristiche e tipologie di strumenti Valutazione

Principali derivati e loro caratteristiche Copertura dei rischi con i derivati

GESTIONE DEI RISCHI, DERIVATI E COPERTURE A.A. 217/218 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Principali derivati e loro caratteristiche Copertura dei rischi con

GESTIONE DEI RISCHI, DERIVATI E COPERTURE A.A. 217/218 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Principali derivati e loro caratteristiche Copertura dei rischi con

RACCOLTA, RISPARMIO GESTITO

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste Risorse finanziarie Raccolta indiretta RACCOLTA BANCARIA Politica

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2018/2019 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste Risorse finanziarie Raccolta indiretta RACCOLTA BANCARIA Politica

OPERATORI DEL MERCATO

OPERATORI DEL MERCATO MOBILIARE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Banche d affari Broker e dealer Private equity e venture capital 2 1 BANCHE

OPERATORI DEL MERCATO MOBILIARE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Banche d affari Broker e dealer Private equity e venture capital 2 1 BANCHE

RACCOLTA BANCARIA RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO 14/11/2017

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Capitale proprio Obiettivi generali: stabilità,

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Capitale proprio Obiettivi generali: stabilità,

IL SISTEMA FINANZIARIO

IL SISTEMA O A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Le funzioni dei mercati finanziari Asimmetrie informative: adverse selection e moral hazard Struttura

IL SISTEMA O A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Le funzioni dei mercati finanziari Asimmetrie informative: adverse selection e moral hazard Struttura

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI 1 I MERCATI FINANZIARI: ALCUNE DEFINIZIONI -EURIBOR (Euro Interbank Offered Rate): - è il tasso di interesse prevalente sul mercato dei depositi interbancari per

I MERCATI FINANZIARI : ALCUNE DEFINIZIONI 1 I MERCATI FINANZIARI: ALCUNE DEFINIZIONI -EURIBOR (Euro Interbank Offered Rate): - è il tasso di interesse prevalente sul mercato dei depositi interbancari per

1. Gli obiettivi della gestione del debito.

Linee guida per la gestione del debito pubblico nel 2004-2005 1. Gli obiettivi della gestione del debito. La gestione del debito deve assicurare la copertura del fabbisogno pubblico e il rinnovo dei titoli

Linee guida per la gestione del debito pubblico nel 2004-2005 1. Gli obiettivi della gestione del debito. La gestione del debito deve assicurare la copertura del fabbisogno pubblico e il rinnovo dei titoli

Economia degli Intermediari Finanziari. I pronti contro termine

Economia degli Intermediari Finanziari I pronti contro termine 1. Definizione L operazione di pronti contro termine (P/T) consiste in una doppia compravendita di titoli che avviene attraverso due distinti

Economia degli Intermediari Finanziari I pronti contro termine 1. Definizione L operazione di pronti contro termine (P/T) consiste in una doppia compravendita di titoli che avviene attraverso due distinti

FONDI COMUNI ARGOMENTI. Finalità dei fondi comuni Misure di performance Tipologie di fondi 17/11/2017

FONDI COMUNI A.A. 17/18 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Finalità dei fondi comuni Misure di performance Tipologie di fondi 1 FINALITÀ DEI FONDI COMUNI Crescita

FONDI COMUNI A.A. 17/18 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Finalità dei fondi comuni Misure di performance Tipologie di fondi 1 FINALITÀ DEI FONDI COMUNI Crescita

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Lezione Gli strumenti di debito, i Titoli di Stato

Lezione Gli strumenti di debito, i Titoli di Stato Obiettivi Classificare i titoli di debito e analizzare le loro caratteristiche Strumenti di debito Il titoli di debito sono strumenti rappresentativi

Lezione Gli strumenti di debito, i Titoli di Stato Obiettivi Classificare i titoli di debito e analizzare le loro caratteristiche Strumenti di debito Il titoli di debito sono strumenti rappresentativi

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

Gestione del rischio di tasso nelle istituzioni finanziarie Principali derivati e loro caratteristiche Copertura dei rischi con i derivati

GESTIONE DEI RISCHI, DERIVTI E COPERTURE.. 2016/2017 Prof. lberto Dreassi adreassi@units.it DEMS Università di Trieste RGOMENTI Gestione del rischio di tasso nelle istituzioni finanziarie Principali derivati

GESTIONE DEI RISCHI, DERIVTI E COPERTURE.. 2016/2017 Prof. lberto Dreassi adreassi@units.it DEMS Università di Trieste RGOMENTI Gestione del rischio di tasso nelle istituzioni finanziarie Principali derivati

Lezione 3. Struttura e ruolo del sistema finanziario

Lezione 3. Struttura e ruolo del sistema finanziario Tavoletta di argilla della terza dinastia reale sumera della città di Ur, datata 2046 A.C., con la quale si registra il pagamento al palazzo reale dell

Lezione 3. Struttura e ruolo del sistema finanziario Tavoletta di argilla della terza dinastia reale sumera della città di Ur, datata 2046 A.C., con la quale si registra il pagamento al palazzo reale dell

I. CARATTERISTICHE TIPICHE DELLE VARIE TIPOLOGIE DI MUTUO:

Infor mativa mutui ipotecari prima casa ai sensi del D.L. n. 185/2008 Aggiornato febbraio 2016 Cassa Rurale Centrofiemme Banca di Credito Cooperativo Società Cooperativa Sede legale in Cavalese, P.zza

Infor mativa mutui ipotecari prima casa ai sensi del D.L. n. 185/2008 Aggiornato febbraio 2016 Cassa Rurale Centrofiemme Banca di Credito Cooperativo Società Cooperativa Sede legale in Cavalese, P.zza

La mutualità e l attività bancaria Imprese finanziarie

ALTRE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La mutualità e l attività bancaria Imprese finanziarie 2 1 MUTUALITÀ E BANCHE

ALTRE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La mutualità e l attività bancaria Imprese finanziarie 2 1 MUTUALITÀ E BANCHE

FOGLIO COMPARATIVO MUTUI PRIMA CASA

1/5 INFORMAZIONI SULLA BANCA B.C.C. DI OPPIDO L. E RIPACANDIDA VIA ROMA 67 85015 OPPIDO LUCANO (PZ) Tel.: 0971/945055 Fax: 0971/945788 Email: bccor@eurekaibs.it / sito internet: www.bccor.com Registro

1/5 INFORMAZIONI SULLA BANCA B.C.C. DI OPPIDO L. E RIPACANDIDA VIA ROMA 67 85015 OPPIDO LUCANO (PZ) Tel.: 0971/945055 Fax: 0971/945788 Email: bccor@eurekaibs.it / sito internet: www.bccor.com Registro

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - ESTRATTO - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Indice. Il sistema finanziario. Capitolo Primo

Indice Prefazione XIII Capitolo Primo Il sistema finanziario 1. La struttura, le funzioni e l organizzazione 1 1.1. La funzione monetaria 2 1.2. La funzione di intermediazione 2 Il mercato dei finanziamenti

Indice Prefazione XIII Capitolo Primo Il sistema finanziario 1. La struttura, le funzioni e l organizzazione 1 1.1. La funzione monetaria 2 1.2. La funzione di intermediazione 2 Il mercato dei finanziamenti

Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 3e McGraw-Hill, 2011 SOLUZIONI ESERCIZI CAPITOLO 5

987-88-386-6495-3 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 3e McGraw-Hill, 2011 SOLUZIONI ESERCIZI CAPITOLO 5 1. I mercati monetari e gli strumenti che in essi sono negoziati

987-88-386-6495-3 Saunders, Cornett, Anolli, Alemanni, Economia degli intermediari finanziari 3e McGraw-Hill, 2011 SOLUZIONI ESERCIZI CAPITOLO 5 1. I mercati monetari e gli strumenti che in essi sono negoziati

B) Si dica se le seguenti affermazioni sono Vere o False appostando una crocetta in modo opportuno

Si dica se le seguenti affermazioni sono Vere o False appostando una crocetta in modo opportuno") ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

Linee guida della gestione del debito per il

Linee guida della gestione del debito per il 2003-2004 1. Obiettivi della gestione del debito. L obiettivo di una efficiente gestione del debito è di assicurare la copertura del fabbisogno pubblico e il

Linee guida della gestione del debito per il 2003-2004 1. Obiettivi della gestione del debito. L obiettivo di una efficiente gestione del debito è di assicurare la copertura del fabbisogno pubblico e il

Il tasso di interesse come obiettivo operativo

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il tasso di interesse come obiettivo operativo Giovanni Di Bartolomeo gdibartolomeo@unite.it 1. Aggregati

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il tasso di interesse come obiettivo operativo Giovanni Di Bartolomeo gdibartolomeo@unite.it 1. Aggregati

Il mercato dei cambi DEFINIZIONE. Economia degli Intermediari Finanziari. Jacopo Mattei - anno accademico 2016/2017 1

Il mercato dei cambi DEFINIZIONE Il mercato dei cambi e costituito dall insieme delle negoziazioni che hanno per oggetto la compravendita di una valuta contro un altra Valuta. Gli strumenti che consentono

Il mercato dei cambi DEFINIZIONE Il mercato dei cambi e costituito dall insieme delle negoziazioni che hanno per oggetto la compravendita di una valuta contro un altra Valuta. Gli strumenti che consentono

Prof.ssa Valeria Roncone

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

* Prof.ssa Valeria Roncone 1 Fonte: www.consob.it 2 Unità in surplus Mercati finanziari Sf Circuito diretto Unità in deficit Sf Intermediari finanziari Sf Circuito 3 indiretto I mercati finanziari Cos

La gestione dei propri risparmi - I mercati obbligazionari. Imola, 5 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

RAPPORTO MENSILE ABI 1 Marzo 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Marzo 2016 (principali evidenze) 1. A febbraio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Marzo 2016 (principali evidenze) 1. A febbraio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine marzo 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

RAPPORTO MENSILE ABI 1 Aprile 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine marzo 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.804,3 miliardi di euro

).,/ % 0& 1' 2 ' & -!! 3 * 2 4 ##$##%+&$$+'( Rendimento effettivo lordo: 3,77 % Rendimento effettivo netto: 3,005 %

.,/ % 0& 1' 2 ' & -!! 3 * 2 4 ##$##%+&$$+'( Rendimento effettivo lordo: 3,77 % Rendimento effettivo netto: 3,005 %") !!"#$## # % &'( )*'+,#-# ).,/ % 0& 1' 2 '!!"# $%& & -!! 3 * 2 4!!" ##$##%&$$ '( ##$##%!&$$ ')( ##$##% &$$ '*( ##$##%+&$$+'( Rendimento effettivo lordo: 3,77 % Rendimento effettivo netto: 3,005 % %,#% +*&,##$-$.$,,$$,$%,##,.+/%$!"#"$"

!!"#$## # % &'( )*'+,#-# ).,/ % 0& 1' 2 '!!"# $%& & -!! 3 * 2 4!!" ##$##%&$$ '( ##$##%!&$$ ')( ##$##% &$$ '*( ##$##%+&$$+'( Rendimento effettivo lordo: 3,77 % Rendimento effettivo netto: 3,005 % %,#% +*&,##$-$.$,,$$,$%,##,.+/%$!"#"$"

La politicamonetarianell Eurosistema

Università Roma 3 Corso di POLITICA ECONOMICA (II canale) Prof. Luca Salvatici La politicamonetarianell Eurosistema Annalisa Bucalossi- Banca d Italia 5 maggio 2014 1. Il ruolo della politica monetaria..

Università Roma 3 Corso di POLITICA ECONOMICA (II canale) Prof. Luca Salvatici La politicamonetarianell Eurosistema Annalisa Bucalossi- Banca d Italia 5 maggio 2014 1. Il ruolo della politica monetaria..

RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine maggio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.800 miliardi di euro

RAPPORTO MENSILE ABI 1 Giugno 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine maggio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.800 miliardi di euro

RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali evidenze) 1. A gennaio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,7 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali evidenze) 1. A gennaio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,7 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI 1 Ottobre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Ottobre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine settembre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.763,2 miliardi

RAPPORTO MENSILE ABI 1 Ottobre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine settembre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.763,2 miliardi

Indice. Introduzione. xiii. Parte prima Il sistema finanziario 1

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

Indice Introduzione xiii Parte prima Il sistema finanziario 1 1 Il sistema finanziario 3 1.1 La struttura del sistema finanziario 4 1.2 Gli intermediari finanziari 6 1.3 I mercati finanziari 8 1.4 Le autorità

RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine giugno 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,5 miliardi di euro

RAPPORTO MENSILE ABI 1 Luglio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine giugno 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,5 miliardi di euro

OPERATORI DEL MERCATO MOBILIARE E ALTRI INTERMEDIARI

OPERATORI DEL MERCATO MOBILIARE E ALTRI INTERMEDIARI A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Banche d affari Broker e dealer Private equity e venture

OPERATORI DEL MERCATO MOBILIARE E ALTRI INTERMEDIARI A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Banche d affari Broker e dealer Private equity e venture

RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine aprile 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.799,6 miliardi di euro

RAPPORTO MENSILE ABI 1 Maggio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine aprile 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.799,6 miliardi di euro

RAPPORTO MENSILE ABI 1 Gennaio 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2019 (principali evidenze) PRESTITI E RACCOLTA 1. A dicembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

RAPPORTO MENSILE ABI 1 Gennaio 2019 (principali evidenze) PRESTITI E RACCOLTA 1. A dicembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

OBBLIGAZIONE 129 CODICE ISIN IT EMISSIONE DI OBBLIGAZIONI STEP-UP BANCA DI CREDITO COOPERATIVO DI CAMBIANO Soc. Coop. A Resp. Lim.

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 129 CODICE ISIN IT0003386882

FOGLIO INFORMATIVO ANALITICO PER LA RACCOLTA IN TITOLI DELLE BANCHE (REDATTO AI SENSI DELLA DISCIPLINA IN MATERIA DI TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI) OBBLIGAZIONE 129 CODICE ISIN IT0003386882

Le nuove opportunità di finanziamento per le società incluse PMI: novità normative introdotte dai Decreti Crescita e dal Decreto Destinazione Italia

Le nuove opportunità di finanziamento per le società incluse le PMI: novità normative introdotte dai Decreti Crescita e dal Decreto Destinazione Italia Avv. Luca Zitiello Lo scopo delle modifiche legislative

Le nuove opportunità di finanziamento per le società incluse le PMI: novità normative introdotte dai Decreti Crescita e dal Decreto Destinazione Italia Avv. Luca Zitiello Lo scopo delle modifiche legislative

A.A. 2016/2017 Prof. Alberto Dreassi ARGOMENTI. La struttura dei mercati finanziari globali

IL RUOLO ECONOMICO DELLE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La struttura dei mercati finanziari globali Finalità delle

IL RUOLO ECONOMICO DELLE ISTITUZIONI FINANZIARIE A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI La struttura dei mercati finanziari globali Finalità delle

SUPPLEMENTO AL PROSPETTO DI BASE

2 Credito Cooperativo Reggiano Società Cooperativa Sede Legale: Via Prediera, 2/a - 42030 San Giovanni di Querciola- Viano- (RE) Capitale Sociale e riserve al 31/12/2009 Euro 27.949.889 Iscritto al Registro

2 Credito Cooperativo Reggiano Società Cooperativa Sede Legale: Via Prediera, 2/a - 42030 San Giovanni di Querciola- Viano- (RE) Capitale Sociale e riserve al 31/12/2009 Euro 27.949.889 Iscritto al Registro

SERIE STORICA PRINCIPALI INDICI E PARAMETRI

TASSO LEGALE La determinazione del TASSO LEGALE è prevista dall'articolo 1284 C.C. Sino alla fine del 1997 la misura di detto tasso è stata fissata con provvedimento legislativo. A partire dalla fine del

TASSO LEGALE La determinazione del TASSO LEGALE è prevista dall'articolo 1284 C.C. Sino alla fine del 1997 la misura di detto tasso è stata fissata con provvedimento legislativo. A partire dalla fine del

RAPPORTO MENSILE ABI 1 Novembre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine ottobre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.764,7 miliardi di

RAPPORTO MENSILE ABI 1 Novembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine ottobre 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.764,7 miliardi di

MINISTERO DELL ECONOMIA E DELLE FINANZE

Forum P.A. - Roma, 8 maggio 2003 Dr.ssa Maria Cannata - Direttore del Debito Pubblico MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO DEBITO PUBBLICO Perché comprare i titoli di Stato?

Forum P.A. - Roma, 8 maggio 2003 Dr.ssa Maria Cannata - Direttore del Debito Pubblico MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DEL TESORO DEBITO PUBBLICO Perché comprare i titoli di Stato?

RAPPORTO MENSILE ABI 1 Maggio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2016 (principali evidenze) 1. Ad aprile 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,3 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Maggio 2016 (principali evidenze) 1. Ad aprile 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,3 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine gennaio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,7 miliardi di

RAPPORTO MENSILE ABI 1 Febbraio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine gennaio 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.805,7 miliardi di

RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,7 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Gennaio 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,7 miliardi di euro (cfr.

I TASSI DI INTERESSE. A.A. 2017/2018 Prof. Alberto Dreassi DEAMS Università di Trieste

I TASSI DI INTERESSE A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Misure dei tassi Tassi reali e nominali Tassi e performance Domanda/offerta e preferenze

I TASSI DI INTERESSE A.A. 2017/2018 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Misure dei tassi Tassi reali e nominali Tassi e performance Domanda/offerta e preferenze

RAPPORTO MENSILE ABI 1 Novembre 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. Ad ottobre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

RAPPORTO MENSILE ABI 1 Novembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. Ad ottobre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.732 miliardi di euro

Gli strumenti di debito

Gli strumenti di debito A.A. 2005 / 2006 Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it I titoli obbligazionari Contratti

Gli strumenti di debito A.A. 2005 / 2006 Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it I titoli obbligazionari Contratti

RAPPORTO MENSILE ABI 1 Settembre 2017 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Settembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine agosto 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.762,1 miliardi di

RAPPORTO MENSILE ABI 1 Settembre 2017 (principali evidenze) PRESTITI E RACCOLTA 1. A fine agosto 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.762,1 miliardi di

RAPPORTO MENSILE ABI 1 Marzo 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Marzo 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A febbraio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.777,2 miliardi di euro

RAPPORTO MENSILE ABI 1 Marzo 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A febbraio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.777,2 miliardi di euro

RAPPORTO MENSILE ABI 1 Febbraio 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 gennaio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua

RAPPORTO MENSILE ABI 1 Febbraio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 gennaio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua

RAPPORTO MENSILE ABI 1 Febbraio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A gennaio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.770 miliardi di euro

RAPPORTO MENSILE ABI 1 Febbraio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A gennaio 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.770 miliardi di euro

RAPPORTO MENSILE ABI 1 Aprile 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Aprile 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 marzo 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Aprile 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 marzo 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Marzo 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Marzo 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 28 febbraio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Marzo 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 28 febbraio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Maggio 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Maggio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 30 aprile 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Maggio 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 30 aprile 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Gennaio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.785,9 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Gennaio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A fine 2017 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.785,9 miliardi di euro (cfr.

Supplementi al Bollettino Statistico Indicatori monetari e finanziari

Supplementi al Bollettino Statistico Indicatori monetari e finanziari Aggregati monetari e creditizi dell area dell euro: le componenti italiane Nuova serie Anno XVIII Numero 55-29 Settembre 2008 BANCA

Supplementi al Bollettino Statistico Indicatori monetari e finanziari Aggregati monetari e creditizi dell area dell euro: le componenti italiane Nuova serie Anno XVIII Numero 55-29 Settembre 2008 BANCA

Strumenti finanziari derivati

Strumenti finanziari derivati Consiglio Superiore della Magistratura Incontro studio Contratti bancari, di intermediazione e assicurativi Roma, 18 settembre 2012 Francesco Romito Ispettorato Vigilanza

Strumenti finanziari derivati Consiglio Superiore della Magistratura Incontro studio Contratti bancari, di intermediazione e assicurativi Roma, 18 settembre 2012 Francesco Romito Ispettorato Vigilanza

RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze) 1. A novembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.813,3 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze) 1. A novembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.813,3 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI 1 Luglio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2016 (principali evidenze) 1. A giugno 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,9 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Luglio 2016 (principali evidenze) 1. A giugno 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,9 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Giugno 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2016 (principali evidenze) 1. A maggio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.817,6 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Giugno 2016 (principali evidenze) 1. A maggio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.817,6 miliardi di euro (cfr. Tabella 1) è nettamente

SOLUZIONI ESERCIZI CAPITOLO 5

SOLUZIONI ESERCIZI CAPITOLO 5 1. I mercati monetari e gli strumenti che in essi sono negoziati hanno, di norma, tre caratteristiche fondamentali. In primo luogo, gli strumenti di mercato monetario sono

SOLUZIONI ESERCIZI CAPITOLO 5 1. I mercati monetari e gli strumenti che in essi sono negoziati hanno, di norma, tre caratteristiche fondamentali. In primo luogo, gli strumenti di mercato monetario sono

4 TESORERIA E LIQUIDITÀ

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 4 TESORERIA E LIQUIDITÀ 1 Banca Modello di business: trasformazione delle scadenze, mismatch

TECNICA BANCARIA: II MODULO A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste 4 TESORERIA E LIQUIDITÀ 1 Banca Modello di business: trasformazione delle scadenze, mismatch

DATA DI AGGIORNAMENTO : 7 luglio 2015

FOGLIO COMPARATIVO DEI MUTUI DA OFFERTI DALLA BANCA DESTINATI ALL ACQUISTO DELL ABITAZIONE PRINCIPALE - Documento redatto ai sensi del D.L. 185/08 e successive disposizioni di Vigilanza in materia di trasparenza

FOGLIO COMPARATIVO DEI MUTUI DA OFFERTI DALLA BANCA DESTINATI ALL ACQUISTO DELL ABITAZIONE PRINCIPALE - Documento redatto ai sensi del D.L. 185/08 e successive disposizioni di Vigilanza in materia di trasparenza

RAPPORTO MENSILE ABI 1 Giugno 2019 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Giugno 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 maggio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

RAPPORTO MENSILE ABI 1 Giugno 2019 (principali evidenze) DINAMICA DEI PRESTITI BANCARI 1. Dai dati al 31 maggio 2019, emerge che i prestiti a famiglie e imprese registrano una crescita su base annua pari

Titoli di Stato italiani Buoni Ordinari del Tesoro

Titoli di Stato italiani Buoni Ordinari del Tesoro Francesco Boria Department of Economics, Finance and Statistics University of Perugia Viterbo - April 17th, 2012 Outline Buoni Ordinari del Tesoro Investire

Titoli di Stato italiani Buoni Ordinari del Tesoro Francesco Boria Department of Economics, Finance and Statistics University of Perugia Viterbo - April 17th, 2012 Outline Buoni Ordinari del Tesoro Investire

RAPPORTO MENSILE ABI 1 Dicembre 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Dicembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A novembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.727 miliardi di euro

RAPPORTO MENSILE ABI 1 Dicembre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A novembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.727 miliardi di euro

RAPPORTO MENSILE ABI 1 Settembre 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Settembre 2016 (principali evidenze) 1. Ad agosto 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,6 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Settembre 2016 (principali evidenze) 1. Ad agosto 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.807,6 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Luglio 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Luglio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A giugno 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.773,8 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Luglio 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A giugno 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.773,8 miliardi di euro (cfr.

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

Questionario MIFID Persone Fisiche

Questionario MIFID Persone Fisiche CARATTERISTICHE SOCIO DEMOGRAFICHE 1) Età anagrafica Minore Meno di 35 anni Da 35 a 50 anni Da 51 a 70 anni Oltre 70 anni CONOSCENZE ED ESPERIENZE DEL CLIENTE (ANCHE

Questionario MIFID Persone Fisiche CARATTERISTICHE SOCIO DEMOGRAFICHE 1) Età anagrafica Minore Meno di 35 anni Da 35 a 50 anni Da 51 a 70 anni Oltre 70 anni CONOSCENZE ED ESPERIENZE DEL CLIENTE (ANCHE

La disciplina degli intermediari finanziari

La disciplina degli intermediari finanziari Autore: Concas Alessandra In: Diritto civile e commerciale Gli intermediari finanziari sono imprese specializzate nell'acquisto e nella vendita di attività finanziarie.

La disciplina degli intermediari finanziari Autore: Concas Alessandra In: Diritto civile e commerciale Gli intermediari finanziari sono imprese specializzate nell'acquisto e nella vendita di attività finanziarie.

Economia Internazionale: il tasso di cambio

Paolo Sospiro Dipartimento degli Studi sullo Sviluppo Economico Facoltà di Scienze Politiche Università di Macerata paolo.sospiro@unimc.it Economia Internazionale: il tasso di cambio Macerata 16 Novembre

Paolo Sospiro Dipartimento degli Studi sullo Sviluppo Economico Facoltà di Scienze Politiche Università di Macerata paolo.sospiro@unimc.it Economia Internazionale: il tasso di cambio Macerata 16 Novembre

Lezione 11. Equilibrio dei mercati del credito e della moneta bancaria

Lezione 11. Equilibrio dei mercati del credito e della moneta bancaria 11.1 Tra Credito e Moneta: il Ruolo delle Banche Relazioni di Equilibrio nei Mercati del Credito e della Moneta: L E d = L B s M d

Lezione 11. Equilibrio dei mercati del credito e della moneta bancaria 11.1 Tra Credito e Moneta: il Ruolo delle Banche Relazioni di Equilibrio nei Mercati del Credito e della Moneta: L E d = L B s M d

RAPPORTO MENSILE ABI 1 Ottobre 2018 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Ottobre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A settembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.728 miliardi di euro

RAPPORTO MENSILE ABI 1 Ottobre 2018 (principali evidenze) PRESTITI E RACCOLTA 1. A settembre 2018 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.728 miliardi di euro

RAPPORTO MENSILE ABI Ottobre 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2014 (principali evidenze) 1. A settembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.819,5 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI Ottobre 2014 (principali evidenze) 1. A settembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.819,5 miliardi di euro (cfr. Tabella 1) è

Meccanismo di trasmissione

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione Giovanni Di Bartolomeo gdibartolomeo@unite.it Il meccanismo di trasmissione

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione Giovanni Di Bartolomeo gdibartolomeo@unite.it Il meccanismo di trasmissione

REGOLAMENTO DI GRUPPO IN MATERIA DI FORMAZIONE DEI PREZZI E SCAMBIO DELLE OBBLIGAZIONI EMESSE

REGOLAMENTO DI GRUPPO IN MATERIA DI FORMAZIONE DEI PREZZI E SCAMBIO DELLE OBBLIGAZIONI EMESSE APPROVATO CON DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO IN DATA 17 APRILE 2014 ULTIMA

REGOLAMENTO DI GRUPPO IN MATERIA DI FORMAZIONE DEI PREZZI E SCAMBIO DELLE OBBLIGAZIONI EMESSE APPROVATO CON DELIBERAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO IN DATA 17 APRILE 2014 ULTIMA

Ricorso al credito e. dott. Francesco Lotito

Ricorso al credito e strumenti derivati dott. Francesco Lotito STRUMENTI FINANZIARI DERIVATI DEFINIZIONE Sono dei contratti il cui valore economico dipende dal valore di un attività sottostante, alla quale

Ricorso al credito e strumenti derivati dott. Francesco Lotito STRUMENTI FINANZIARI DERIVATI DEFINIZIONE Sono dei contratti il cui valore economico dipende dal valore di un attività sottostante, alla quale

OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO

POLICY di PRICING OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO Il prezzo di riacquisto delle obbligazioni è determinato applicando la metodologia di attualizzazione dei flussi di cassa, utilizzando

POLICY di PRICING OBBLIGAZIONI EMESSE DALLA BANCA POPOLARE DI SPOLETO Il prezzo di riacquisto delle obbligazioni è determinato applicando la metodologia di attualizzazione dei flussi di cassa, utilizzando

PROSPETTO MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE. (ai sensi del D.L. 185/2008)

") Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario

Scheda prodotto Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Caratteristiche principali delle obbligazioni Lower Tier II Emittente Rating

Scheda prodotto Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Caratteristiche principali delle obbligazioni Lower Tier II Emittente Rating

Supplementi al Bollettino Statistico Indicatori monetari e finanziari

Supplementi al Bollettino Statistico Indicatori monetari e finanziari Aggregati monetari e creditizi dell area dell euro: le componenti italiane Nuova serie Anno XVI Numero 15-28 Febbraio 2006 BANCA D

Supplementi al Bollettino Statistico Indicatori monetari e finanziari Aggregati monetari e creditizi dell area dell euro: le componenti italiane Nuova serie Anno XVI Numero 15-28 Febbraio 2006 BANCA D