Dottore Commercialista I Sessione 2008

|

|

|

- Monica Piccinini

- 8 anni fa

- Visualizzazioni

Transcript

1 PRIMA PROVA SCRITTA COMPITO N 1 Il candidato illustri le finalità del bilancio d esercizio secondo la normativa civilistica e i principi contabili. In particolare, si soffermi sulla capacità informativa del documento in ordine alla situazione finanziaria della società e fornisca opportuni esempi che dimostrino come tale capacità possa variare a seconda del tipo di attività svolta dall impresa. COMPITO N 2 Il candidato esponga i metodi di valutazione misti e, avvalendosi degli opportuni dati numerici, fornisca un esempio di valutazione del capitale economico di un impresa industriale che si trovi, alternativamente, in condizione di equilibrio economico o di perdita. COMPITO N 3 (Compito estratto) Il candidato esponga brevemente i vantaggi connessi alla programmazione, soffermandosi in particolare sul concetto di business plan. Fornisca poi un esempio di tale documento supponendo di dover accedere ad un finanziamento di 50 Mln di euro, di cui il 40% a fondo perduto e il resto rimborsabile in 10 anni al tasso del 5% annuo. Si ipotizzi altresì che ai fini dell approvazione della pratica si debbono investire almeno 10 Mln di euro in capitale proprio.

2 SECONDA PROVA SCRITTA COMPITO N 1 (Compito estratto) Il candidato, premessi brevi cenni sul concetto di trasformazione, illustri le ipotesi di trasformazione cosiddetta eterogenea e descriva la relativa disciplina, evidenziando anche gli aspetti di tutela dei creditori e il regime di pubblicità nel registro delle imprese. COMPITO N 2 Il candidato, premessi cenni sul concetto di azienda, illustri la disciplina della vendita di un azienda commerciale, ivi compresi gli aspetti legati alla cessione di crediti, debiti, contratti aziendali; richiami la disciplina in materia di pubblicità del trasferimento. Esemplifichi, poi, qualche clausola del contratto di vendita, ad esempio per gli aspetti legati al divieto di concorrenza, al prezzo complessivo e al prezzo dato all avviamento. COMPITO N 3 Il candidato descriva brevemente le diverse ipotesi di scioglimento di una società in nome collettivo; illustri il procedimento di liquidazione e i potrei dei liquidatori. Spieghi come si determina il valore della quota dei soci e quando può dirsi che la società è estinta.

3 TERZA PROVA PRATICA COMPITO N 1 Siete il Dott. Mario Rossi, Dottore Commercialista con studio in Sassari, Loc. Serra Secca, iscritto al n 400 dell Albo dei Dottori Commercialisti e degli Esperti Contabili di Sassari e ricevete nel vostro studio l ing. Paolo Verdi, nato a Sassari il e residente in Sassari, Piazza Università snc, Codice Fiscale VRDPLA47R10I452C. All ing. Verdi è stata notificata in data da Equitalia Sardegna S.P.A. la cartella di pagamento n relativa all iscrizione a ruolo ai sensi dell art. 36-bis del dpr 600/73 effettuata dall Agenzia delle Entrate Ufficio di Sassari. Con la predetta cartella vengono richieste le seguenti somme: Euro per omesso versamento saldo IRAP relativo all anno d imposta 2005; Euro per sanzioni omesso versamento IRAP; Euro di interessi sui debiti d imposta. L ing. Verdi svolgeva nel 2005 la propria attività professionale fornendo consulenze ad un unico cliente, una importante società che opera nel campo delle costruzioni, e utilizzando l organizzazione di questa ultima (uffici, personale, beni strumentali). Gli unici beni strumentali personali inerenti la professione erano costituiti da un computer portatile e da un telefono cellulare, per un valore complessivo di Euro I costi professionali ammontavano nel 2005 ad Euro 2.500, di cui Euro 200 di ammortamenti, Euro 800 di spese telefoniche ed Euro per software. L ing. Verdi ha ritenuto che le concrete modalità di svolgimento della professione giustificassero il non assoggettamento all IRAP del reddito professionale e, conseguentemente, non ha versato l imposta emergente dalla dichiarazione IRAP. Nel 2007 l ing. Verdi: è stato citato in causa per risarcimento danni e la controparte ha ottenuto il sequestro conservativo dei suoi beni; è stato soppresso dall Ordine Professionale di appartenenza; ha, in conseguenza, cessato il rapporto professionale con la società unico cliente. Attualmente l unica fonte di reddito dell ing. Verdi è costituita dalla pensione di insegnante. Sulla base delle indicazioni fornite, predisponete tutti gli atti opportuni per la tutela dell ing.verdi, indicando dettagliatamente le modalità ed il destinatario della notifica degli stessi, le procedure seguite e quanto altro necessario per la validità degli atti posti in essere.

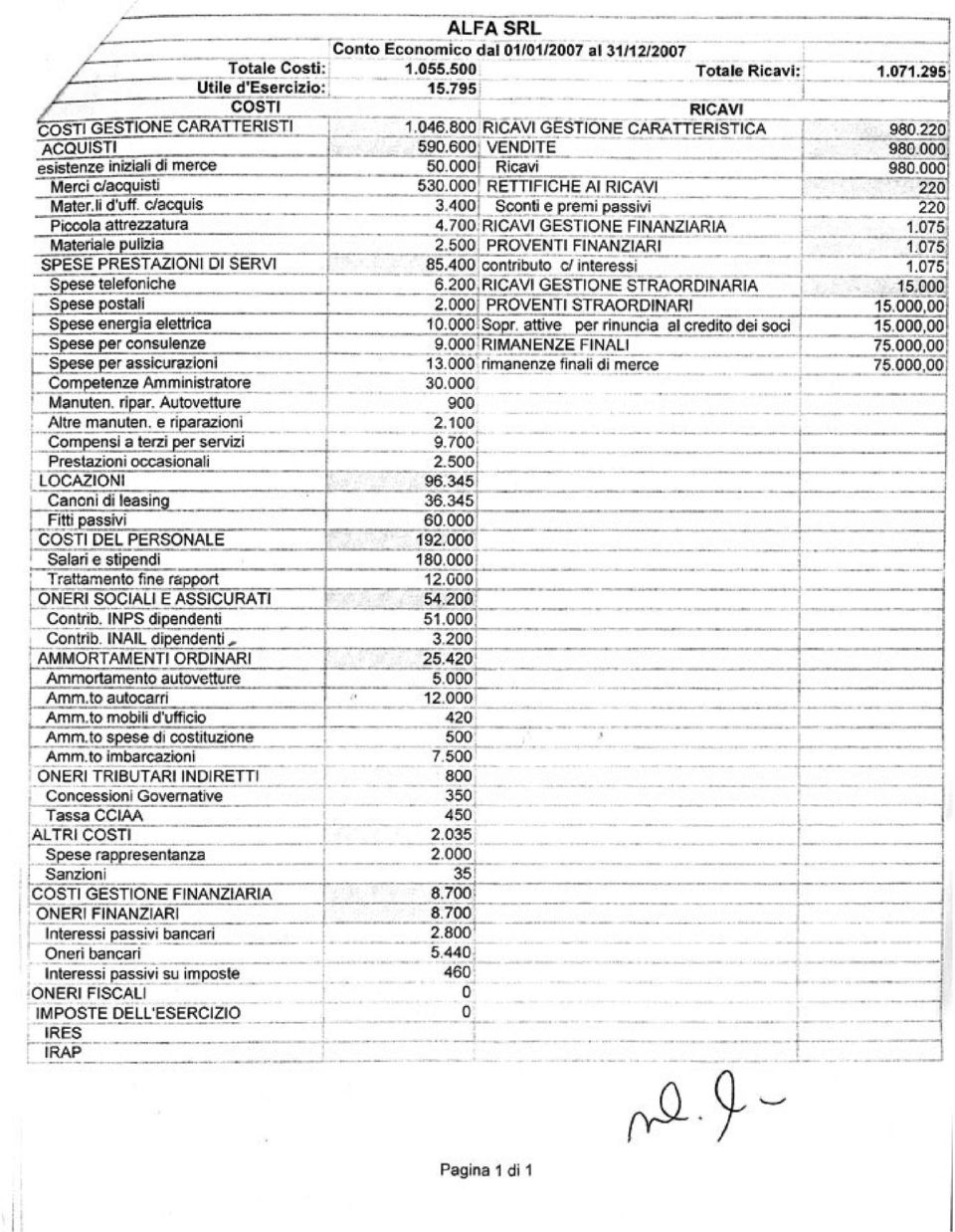

4 TERZA PROVA PRATICA COMPITO N 2 (Compito estratto) Conto economico allegato La società Alfa S.r.l. opera nel settore della distribuzione di prodotti alimentari. Determini il candidato le imposte di competenza dell esercizio di cui al conto economico allegato tenendo conto che: La società è amministrata da un amministratore unico che esercita la professione di dottore commercialista e i compensi iscritti a bilancio sono stati integralmente pagati nel corso dell esercizio; le spese per assicurazioni iscritte a bilancio per Euro sono inerenti a Euro per l autovettura ad uso promiscuo (il cui costo storico è pari a Euro ), Euro per l imbarcazione; Euro per gli autocarri ed Euro per il capannone; per ciò che riguarda il costo del personale, spetta alla società una deduzione ex art. 11 del D.lgs 446/97 pari a Euro al netto del costo per l Inail; la quota capitale riferibile ai canoni di leasing maturati nell esercizio è pari a Euro

, Euro 1.500 per l imbarcazione; Euro 7.000 per gli autocarri ed Euro 2.")

5

6 COMPITO N 3 Il candidato rediga un contratto di affitto di azienda, ipotizzando, in particolare e ad esempio, le clausole su prezzo, divieto di concorrenza, subentro nei contratti, debiti e crediti.

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

II sessione - Temi - Terza prova d'esame

II sessione - Temi - Terza prova d'esame Il tema sorteggiato è il numero 2: Tema 2 Il candidato, partendo dall allegato conto economico al 31.12.2008 della società Gamma Srl costituita nel 1990, determini

II sessione - Temi - Terza prova d'esame Il tema sorteggiato è il numero 2: Tema 2 Il candidato, partendo dall allegato conto economico al 31.12.2008 della società Gamma Srl costituita nel 1990, determini

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA ANNO 2005 PRIMA SESSIONE PRIMA PROVA SCRITTA Tema n. 1 1) Il candidato rediga il I bilancio di verifica al 31/12/200_ della società

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA ANNO 2005 PRIMA SESSIONE PRIMA PROVA SCRITTA Tema n. 1 1) Il candidato rediga il I bilancio di verifica al 31/12/200_ della società

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

Temi I prova Dottore commercialista I Sessione 2012 Sezione A 19.06.2012 TEMA 1 La X Srl, che svolge attività manifatturiera in un fabbricato di

Temi I prova Dottore commercialista I Sessione 2012 Sezione A 19.06.2012 TEMA 1 La X Srl, che svolge attività manifatturiera in un fabbricato di proprietà, ha concluso un contratto di cessione di ramo

Temi I prova Dottore commercialista I Sessione 2012 Sezione A 19.06.2012 TEMA 1 La X Srl, che svolge attività manifatturiera in un fabbricato di proprietà, ha concluso un contratto di cessione di ramo

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI MATERIALI: MACCHINARI-IMPIANTI 200.000,00 AUTOVETTURE 50.

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

Una Società a Responsabilità Limitata con attività commerciale presenta il seguente: BILANCIO DI VERIFICA AL 31 DICEMBRE 2005 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI AVVIAMENTO 100.000,00 IMMOBILIZZAZIONI

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Dottore commercialista seconda sessione 2012

Dottore commercialista seconda sessione 2012 Prima prova scritta seconda sessione 2012 Tema n. 1 non sorteggiato Il candidato illustri le motivazioni strategiche ed economiche che possono essere alla basedi

Dottore commercialista seconda sessione 2012 Prima prova scritta seconda sessione 2012 Tema n. 1 non sorteggiato Il candidato illustri le motivazioni strategiche ed economiche che possono essere alla basedi

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME ESERCIZIO 1 (valutazione delle rimanenze di magazzino) La società CHINAPHONE avvia nel 2013 la commercializzazione di telefoni cellulari di nuova generazione.

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME ESERCIZIO 1 (valutazione delle rimanenze di magazzino) La società CHINAPHONE avvia nel 2013 la commercializzazione di telefoni cellulari di nuova generazione.

B) partner nello svolgimento del progetto

partner nello svolgimento del progetto") L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

L IVA sui progetti di ricerca finanziati dall Unione Europea L'art. 72 del DPR 633/72, come regola generale, prevede che siano non imponibili le cessioni di beni e le prestazioni di servizi rese alle Comunità

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

DIRITTO ANNUALE CAMERA DI COMMERCIO

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

ESERCITAZIONE DEL 25 MAGGIO 2012

ESERCITAZIONE DEL 25 MAGGIO 2012 NUMERO 1 Nel bilancio di verifica della Giallo S.p.A. risultano, tra gli altri, i seguenti valori relativi ai crediti della società: Crediti verso clienti 52.000 Crediti

ESERCITAZIONE DEL 25 MAGGIO 2012 NUMERO 1 Nel bilancio di verifica della Giallo S.p.A. risultano, tra gli altri, i seguenti valori relativi ai crediti della società: Crediti verso clienti 52.000 Crediti

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Informativa speciale Compilazione e invio telematico Comunicazione Beni in godimento ai Soci

Informativa speciale Compilazione e invio telematico Comunicazione Beni in godimento ai Soci Vicenza 17 Gennaio 2014 Gentile Cliente, il 31/01/2014 scade il nuovo adempimento - di cui abbiamo trattato

Informativa speciale Compilazione e invio telematico Comunicazione Beni in godimento ai Soci Vicenza 17 Gennaio 2014 Gentile Cliente, il 31/01/2014 scade il nuovo adempimento - di cui abbiamo trattato

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

Agenzia Governativa Regionale Osservatorio Economico. Allegato determinazione Commissario straordinario n. 1 del 22.02.2010

Allegato determinazione Commissario straordinario n. 1 del 22.02.2010 Bilancio Previsionale 2010 1 Sommario 1 - PREMESSA...3 2 - CRITERI DI ISCRIZIONE DELLE ENTRATE E DELLE SPESE...5 3 - ENTRATE...6 4

Allegato determinazione Commissario straordinario n. 1 del 22.02.2010 Bilancio Previsionale 2010 1 Sommario 1 - PREMESSA...3 2 - CRITERI DI ISCRIZIONE DELLE ENTRATE E DELLE SPESE...5 3 - ENTRATE...6 4

PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA TEMI SOTTOPOSTI AI CANDIDATI ANNO 2002 - SECONDA SESSIONE PRIMA PROVA SCRITTA PROVA N. 1 Il candidato rediga il bilancio di verifica

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA TEMI SOTTOPOSTI AI CANDIDATI ANNO 2002 - SECONDA SESSIONE PRIMA PROVA SCRITTA PROVA N. 1 Il candidato rediga il bilancio di verifica

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

Spett.le COMUNE DI CAGLIARI SERVIZIO ATTIVITA PRODUTTIVE Ufficio Incentivi alle Imprese Palazzo Comunale Via Sonnino 09125 Cagliari

ALLEGATO A Spett.le COMUNE DI CAGLIARI SERVIZIO ATTIVITA PRODUTTIVE Ufficio Incentivi alle Imprese Palazzo Comunale Via Sonnino 0925 Cagliari DOMANDA PER LA CONCESSIONE DI AGEVOLAZIONI PER PROGETTI IMPRENDITORIALI

ALLEGATO A Spett.le COMUNE DI CAGLIARI SERVIZIO ATTIVITA PRODUTTIVE Ufficio Incentivi alle Imprese Palazzo Comunale Via Sonnino 0925 Cagliari DOMANDA PER LA CONCESSIONE DI AGEVOLAZIONI PER PROGETTI IMPRENDITORIALI

Esami di Stato di abilitazione all'esercizio professionale per Esperto contabile Elenco delle tracce sorteggiate nelle sessioni precedenti

Esami di Stato di abilitazione all'esercizio professionale per Esperto contabile Elenco delle tracce sorteggiate nelle sessioni precedenti I^ sessione 2012 Materie aziendali: Il candidato illustri i principi

Esami di Stato di abilitazione all'esercizio professionale per Esperto contabile Elenco delle tracce sorteggiate nelle sessioni precedenti I^ sessione 2012 Materie aziendali: Il candidato illustri i principi

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

IL DIRETTORE DELL AGENZIA. dispone:

Prot. n. 73782/2015 Integrazione al provvedimento del Direttore dell Agenzia delle entrate del 25 marzo 2013, recante disposizioni di attuazione dell articolo 11, commi 2 e 3, del decreto-legge 6 dicembre

Prot. n. 73782/2015 Integrazione al provvedimento del Direttore dell Agenzia delle entrate del 25 marzo 2013, recante disposizioni di attuazione dell articolo 11, commi 2 e 3, del decreto-legge 6 dicembre

Bilancio chiuso al 31 dicembre 2005

Bilancio chiuso al 31 dicembre 2005 RENDICONTO PATRIMONIALE RENDICONTO ECONOMICO COSTI NOTA INTEGRATIVA La presente nota integrativa ha la funzione di illustrare i dati esposti nel bilancio mediante analisi,

Bilancio chiuso al 31 dicembre 2005 RENDICONTO PATRIMONIALE RENDICONTO ECONOMICO COSTI NOTA INTEGRATIVA La presente nota integrativa ha la funzione di illustrare i dati esposti nel bilancio mediante analisi,

SAPIENZA UNIVERSITA DI ROMA ESAME DI STATO DI ABILITAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA II SESSIONE 2012

II Prova scritta Tema 1 SAPIENZA UNIVERSITA DI ROMA ESAME DI STATO DI ABILITAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA II SESSIONE 2012 Premessi brevi cenni sulle operazioni di trasferimento di

II Prova scritta Tema 1 SAPIENZA UNIVERSITA DI ROMA ESAME DI STATO DI ABILITAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA II SESSIONE 2012 Premessi brevi cenni sulle operazioni di trasferimento di

N 44/2010. Notiziario settimanale di aggiornamento N 44/2010 STUDIOIMPRESA FLASH. pagina 1 di 5

Notiziario settimanale di aggiornamento N 44/2010 STUDIOIMPRESA FLASH pagina 1 di 5 Ristrutturazioni edilizie Per quanto riguarda le ristrutturazioni edilizie, si segnalano, tra le altre cose, le seguenti

Notiziario settimanale di aggiornamento N 44/2010 STUDIOIMPRESA FLASH pagina 1 di 5 Ristrutturazioni edilizie Per quanto riguarda le ristrutturazioni edilizie, si segnalano, tra le altre cose, le seguenti

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Introduzione. fornisce un rendiconto dell attività economica di una impresa relativa all ultimo anno solare;

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Appunti di Economia Documenti costituenti il bilancio d esercizio di una impresa Introduzione... 1 Stato patrimoniale... 2 Debiti e crediti... 3 Equazione contabile fondamentale dello stato patrimoniale...

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N.95/E QUESITO

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

Contabilità e bilancio (Equazione di Bilancio)

") Contabilità e bilancio (Equazione di Bilancio) Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Equazione di bilancio (Destinazione) (Provenienza) 2 PREMESSA Per costituire e avviare un azienda

Contabilità e bilancio (Equazione di Bilancio) Prof. Fabio Corno Dott. Stefano Colombo Milano, Febbraio 2015 Equazione di bilancio (Destinazione) (Provenienza) 2 PREMESSA Per costituire e avviare un azienda

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Per le società a responsabilità limitata prive di organo di controllo contabile:

ALL. 4 Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973 COSI COME MODIFICATO DALL ART. 1, COMMA 2, DEL D.L. N. 16/2012 SOCIETÀ DI CAPITALI / SOCIETÀ COOPERATIVE /

ALL. 4 Ad Equitalia Sportello di. ISTANZA DI RATEAZIONE AI SENSI DELL ART. 19 DPR N. 602/1973 COSI COME MODIFICATO DALL ART. 1, COMMA 2, DEL D.L. N. 16/2012 SOCIETÀ DI CAPITALI / SOCIETÀ COOPERATIVE /

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI. CIRCOLARE n. 08/2011

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Guida alla lettura della comunicazione periodica LA SECONDA RIPORTA LE INFORMAZIONI GENERALI DEL FONDO

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

Fondoposte News n 11 Fondo Nazionale di Pensione Complementare per il personale di Poste Italiane S.p.A. e delle Società controllate che ne applicano il CCNL Viale Europa, 190 00144 - Roma Tel. 06/59580108

PROGRAMMAZIONE ( in base alle linee guida) : ECONOMIA AZIENDALE Classi Quarte indirizzo AFM

: ECONOMIA AZIENDALE Classi Quarte indirizzo AFM") PROGRAMMAZIONE ( in base alle linee guida) : ECONOMIA AZIENDALE Classi Quarte indirizzo AFM Tomo 1 Modulo1 1. Le società di persone Individuare e accedere alla normativa attività. Gestire il sistema delle

PROGRAMMAZIONE ( in base alle linee guida) : ECONOMIA AZIENDALE Classi Quarte indirizzo AFM Tomo 1 Modulo1 1. Le società di persone Individuare e accedere alla normativa attività. Gestire il sistema delle

MODELLO 770/2007 SEMPLIFICATO. Assimpredil ANCE 18 settembre 2007

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

Tutorato 2. Martedi 21 Ottobre 2014 Dott.ssa G. Catani

Tutorato 2 Martedi 21 Ottobre 2014 Dott.ssa G. Catani SEZIONE I: AZIENDA DI EROGAZIONE Esercizio 1 Un azienda di erogazione ha ricevuto elargizioni per 10.000. A quale area di gestione appartengono i flussi

Tutorato 2 Martedi 21 Ottobre 2014 Dott.ssa G. Catani SEZIONE I: AZIENDA DI EROGAZIONE Esercizio 1 Un azienda di erogazione ha ricevuto elargizioni per 10.000. A quale area di gestione appartengono i flussi

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Rimborso anticipato prestito subordinato convertibile

COMUNICATO STAMPA Risultati al terzo trimestre 21 1 - Utile netto: 16,7 milioni di euro (+85,6%) - Patrimonio netto di Gruppo: 365,1 milioni di euro (+3,4% rispetto al 31/12/29) - Raccolta complessiva

COMUNICATO STAMPA Risultati al terzo trimestre 21 1 - Utile netto: 16,7 milioni di euro (+85,6%) - Patrimonio netto di Gruppo: 365,1 milioni di euro (+3,4% rispetto al 31/12/29) - Raccolta complessiva

L utilizzo della riserva da rivalutazione

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

Fiscal News La circolare di aggiornamento professionale N. 92 26.03.2014 L utilizzo della riserva da rivalutazione Categoria: Bilancio e contabilità Sottocategoria: Riserve L'art. 15, comma 18, D.L. 185/2008

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Trasferimenti interni. Modalità di esecuzione

Trasferimenti interni Modalità di esecuzione 1 Trasferimenti interni Sono trasferimenti interni tutti i movimenti tra unità amministrative dell Ateneo per i quali non si deve registrare il costo o il ricavo.

Trasferimenti interni Modalità di esecuzione 1 Trasferimenti interni Sono trasferimenti interni tutti i movimenti tra unità amministrative dell Ateneo per i quali non si deve registrare il costo o il ricavo.

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

PROVE SCRITTE ESAME DI STATO DOTTORE COMMERCIALISTA I SESSIONE 2009

PROVE SCRITTE ESAME DI STATO DOTTORE COMMERCIALISTA TRACCIA N. 1 I SESSIONE 2009 I P R O V A S C R I T T A Illustri il candidato la funzione di controllo contabile es art. 2409 ter, c.c., soffermandosi

PROVE SCRITTE ESAME DI STATO DOTTORE COMMERCIALISTA TRACCIA N. 1 I SESSIONE 2009 I P R O V A S C R I T T A Illustri il candidato la funzione di controllo contabile es art. 2409 ter, c.c., soffermandosi

Gruppo 24 ORE RELAZIONE FINANZIARIA ANNUALE 2009 RICAVI QUOTIDIANI, LIBRI E PERIODICI

Conto economico (31) Ricavi quotidiani, libri e periodici RICAVI QUOTIDIANI, LIBRI E PERIODICI Quotidiano 74.456 82.303 (7.847) -9,5% Periodici 57.387 64.930 (7.543) -11,6% Collaterali 10.069 27.376 (17.307)

Conto economico (31) Ricavi quotidiani, libri e periodici RICAVI QUOTIDIANI, LIBRI E PERIODICI Quotidiano 74.456 82.303 (7.847) -9,5% Periodici 57.387 64.930 (7.543) -11,6% Collaterali 10.069 27.376 (17.307)

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

La costituzione delle spa. I finanziamenti dei soci. 23 marzo 2011

La costituzione delle spa I finanziamenti dei soci 23 marzo 2011 1 le fonti di finanziamento Possono essere a titolo di: capitale proprio o di rischio (patrimonio netto) capitale di debito o di terzi (passività)

La costituzione delle spa I finanziamenti dei soci 23 marzo 2011 1 le fonti di finanziamento Possono essere a titolo di: capitale proprio o di rischio (patrimonio netto) capitale di debito o di terzi (passività)

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

libri e dei registri sociali obbligatori, per i quali sussiste l'obbligo della bollatura presso il Registro delle imprese

Napoli, 16 marzo 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2016 TASSA ANNUALE PER LA NUMERAZIONE DEI LIBRI E DEI REGISTRI SOCIALI OBBLIGATORI Il prossimo 16 marzo scade il termine per

Napoli, 16 marzo 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2016 TASSA ANNUALE PER LA NUMERAZIONE DEI LIBRI E DEI REGISTRI SOCIALI OBBLIGATORI Il prossimo 16 marzo scade il termine per

COMUNE DI VIGNOLA VIGNOLA PATRIMONIO S.R.L. Aspetti contabili e fiscali

COMUNE DI VIGNOLA VIGNOLA PATRIMONIO S.R.L. Aspetti contabili e fiscali Vignola Patrimonio S.r.l. La società patrimoniale costituita ai sensi dell'art. 113 del TUEL ha la natura di Società a Responsabilità

COMUNE DI VIGNOLA VIGNOLA PATRIMONIO S.R.L. Aspetti contabili e fiscali Vignola Patrimonio S.r.l. La società patrimoniale costituita ai sensi dell'art. 113 del TUEL ha la natura di Società a Responsabilità

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

AGENZIA DELLE ENTRATE - DIREZIONE PROVINCIALE I DI MILANO UFFICIO CONTROLLI. Numero dell atto: T9T000000001

VIA... 20121 MILANO (codice dell ufficio: T9T) Numero dell atto: T9T000000001 prot. n. Alla società ALFA S.p.a. Con sede in Casalpusterlengo, Via Lombardia n. 1 rappresentata dal Signor Mario Rossi Nato

VIA... 20121 MILANO (codice dell ufficio: T9T) Numero dell atto: T9T000000001 prot. n. Alla società ALFA S.p.a. Con sede in Casalpusterlengo, Via Lombardia n. 1 rappresentata dal Signor Mario Rossi Nato

ESAME DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI DOTTORE COMMERCIALISTA

ESAME DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI DOTTORE COMMERCIALISTA ANNO 2005 SECONDA SESSIONE PRIMA PROVA SCRITTA Tema n. 1 1) Il candidato rediga il I bilancio di verifica al

ESAME DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI DOTTORE COMMERCIALISTA ANNO 2005 SECONDA SESSIONE PRIMA PROVA SCRITTA Tema n. 1 1) Il candidato rediga il I bilancio di verifica al

DOCUMENTO SUL REGIME FISCALE

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Documento sulle anticipazioni pagina 1 di 3 DOCUMENTO SUL REGIME FISCALE La presente Nota informativa, redatta da PENSPLAN INVEST SGR S.p.A. in conformità allo schema predisposto dalla Covip, non è soggetta

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente

Allegato alla Circolare n. 10/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente Oggetto: articolo 48-bis del DPR 29 settembre

Allegato alla Circolare n. 10/2008 Direzione Centrale Supporto alla Gestione delle Risorse Ragioneria della Struttura Amministrativa Centrale Il Dirigente Oggetto: articolo 48-bis del DPR 29 settembre

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO TIPOLOGIA COSTO Acquisto autovetture DEDUCIBILITA PER DETERMINARE IL REDDITO D IMPRESA Ammortizzabile 80% su max. 25.822,84 DETRAIBILITÀ

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO TIPOLOGIA COSTO Acquisto autovetture DEDUCIBILITA PER DETERMINARE IL REDDITO D IMPRESA Ammortizzabile 80% su max. 25.822,84 DETRAIBILITÀ

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise