A CURA DI CLAUDIO PIETRAFORTE

|

|

|

- Riccardo Sartori

- 8 anni fa

- Visualizzazioni

Transcript

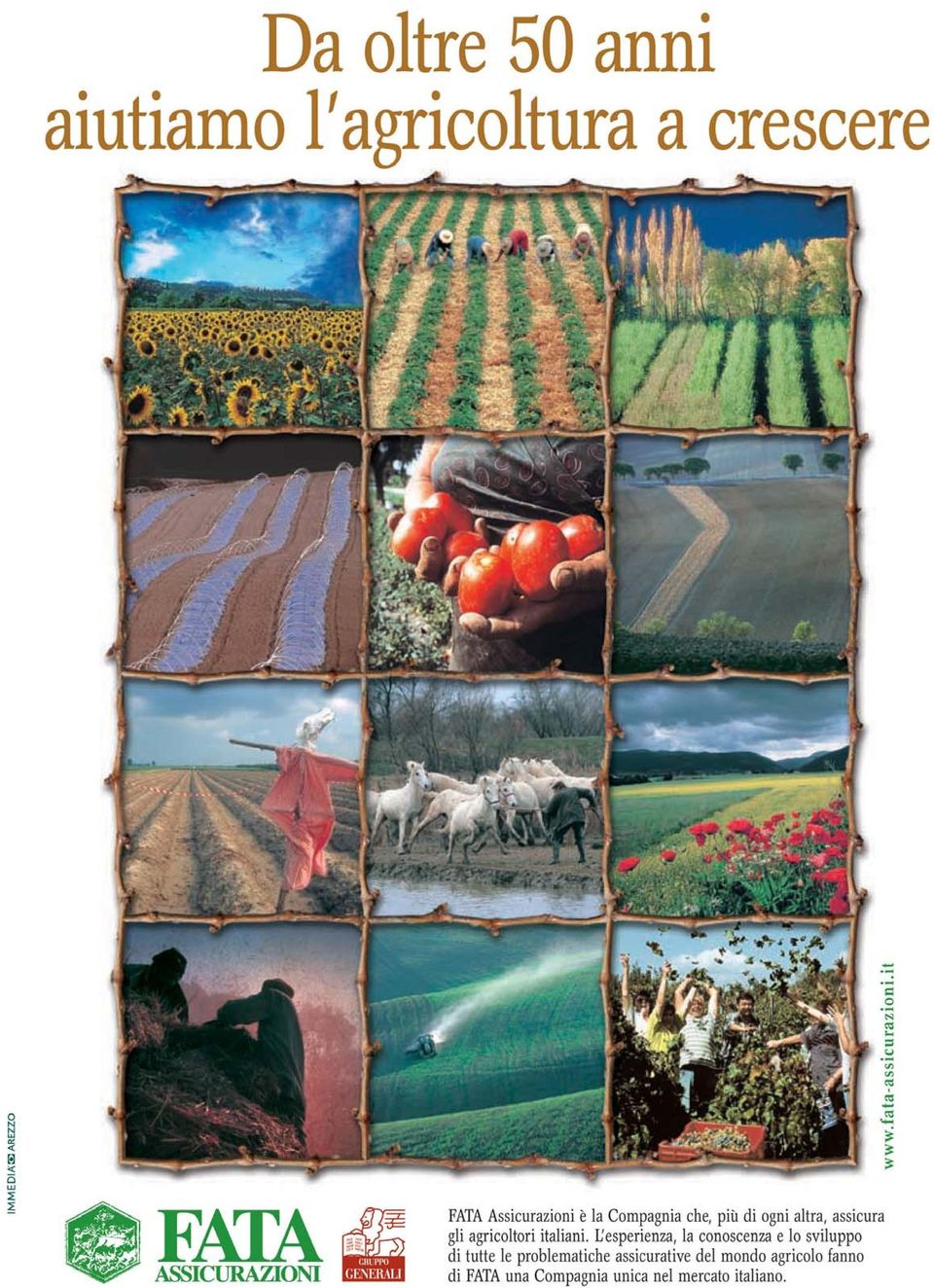

1 INSERTO ALLEGATO AL NUMERO 6/2004 DI AGRICOLTURA A CURA DI CLAUDIO PIETRAFORTE

2 Intervista a Giuseppe Perissinotto, «D entro di me c'è l'agricoltura, la conduzione diretta delle aziende, la trasformazione delle aree bonificate in terreni fertili, i valori della famiglia e della solidarietà radicati nei nuclei contadini». Esordisce così a Giuseppe Perissinotto, approdato a FATA dal Gruppo Generali, in cui da decenni è al vertice di Genagricola, la maggiore azienda agricola d'italia. Perissinotto ha accettato la presidenza di FATA con grande entusiasmo, condividendone la mission e riassumendola in poche parole: i rischi di chi vive di conduzione agraria non possono superare una determinata soglia. «Intendo il mio impegno in FATA come conseguenza naturale della logica che da sempre ho perseguito nel gruppo Generali, scegliendo di orientare investimenti ed attività verso il settore agricolo. Oggi diventa concreto il mio contributo nell'affermare la giusta convinzione che gli addetti di questo settore debbano essere adeguatamente difesi dalle avversità incontrollabili». Ma la gamma dei prodotti FATA non si rivolge soltanto a garantire i rischi da calamità naturali o da fabbisogni imprevisti. «Cerchiamo anche di venire incontro alle nuove esigenze. Un tempo la famiglia patriarcale delle campagne riusciva a provvedere con le proprie forze a una serie innumerevole di necessità. L'attualità è fatta di moderne occorrenze, di ridotte risorse intrinseche, di eventi che rendono utile il ricorso assicurativo, come periodi di malattia o assistenza agli anziani. Senza dimenticare le opportunità offerte dal grande progresso tecnologico e dagli impegni riservati dal futuro, nell'ottica delle trasformazioni normative e mercantili che abbracciano i confini mondiali». Che spazio e che ruolo ha la realtà FATA nelle scelte di ampliamento di Generali? «Per svolgere con efficacia l'attività assicurativa è indispensabile conoscere profondamente il mestiere. FATA porta con sé una tradizione consolidata di alta Una storia di crescita e successi DAL RAMO ELETTRICO A TUTTE LE POLIZZE L'embrione originario è la società "La Scintilla S.A." di assicurazioni e riassicurazioni, nata a Torino il 3 agosto 1927 per il settore elettrico-telefonico, specialmente nella copertura dei danni ad apparecchi telefonici e strumenti di misurazione. Il 4 aprile 1947 l'intero pacchetto azionario della Scintilla viene acquistato dalla Società Minerva che, il 6 giugno dello stesso anno, lo trasferisce alla Federazione Italiana dei Consorzi Agrari. Nel febbraio 1948 la società Scintilla viene autorizzata ad ampliare il proprio campo di azione, assumendo l'esercizio delle assicurazioni nei rami incendio, infortuni, responsabilità civile, furti, grandine, trasporti, cristalli e riassicurazione. La nuova ragione sociale di FATA - Fondo Assicurativo per gli Agricoltori S.p.A. di assicurazioni e riassicurazione, con sede legale in Roma, viene deliberata nell'agosto 1948 dall'assemblea degli azionisti. Alla fine del 1954, la gamma delle competenze si allarga ancora ai rami aeronautica, cinema, guasti macchine, rischi impiego, cauzioni e credito per le vendite rateali. VOLUTO DAGLI AGRICOLTORI PER GLI AGRICOLTORI Abilitato ad operare nel più vasto panorama assicurativo, il FATA sarà riconosciuto e accreditato per il suo marchio: la formella di Andrea Pisano, realizzata per il campanile di Giotto a Firenze, che fin dal 1300 simboleggia l'agricoltura. Per oltre quarant'anni le vicende e il destino di FATA resteranno legati alla gloria ed ai grandi meriti della Federconsorzi. I servizi saranno veicolati dalla rete dei consorzi agrari, garantendo a tutti gli agricoltori italiani, anche a quelli dei piccoli centri, spesso trascurati, l'accesso a moderni strumenti previdenziali ed assicurativi. La Compagnia è da sempre in grado di fornire le risposte vincenti alle domande di un'agricoltura in rapida evoluzione ed è al fianco degli operatori nel duro processo di modernizzazione, seguendo le trasformazioni di un settore sempre più organizzato ed efficiente. CONTINUITÀ NEL CAMBIAMENTO La fine del legame con la Federazione dei consorzi agrari coincide con il dissesto del gigante verde, provocato da eventi estranei alle attività assicurative. Della Federconsorzi il FATA venne considerato uno degli autentici gioielli economici e proprio in quegli anni raddoppiava il volume di affari. II

3 Presidente FATA specializzazione, dagli addetti, agli agenti, ai prodotti, all'esperienza. Mi sento di azzardare un prossimo orientamento: Generali potrebbe riconoscere a FATA la competenza per l'intera gamma di iniziative destinate all'agricoltura, razionalizzando così le attività e continuando sul cammino di successi che FATA ha registrato nella sua storica presenza». I recenti investimenti di Genagricola in Paesi dell'est neofiti dell'unione europea possono significare un orizzonte più ampio anche per FATA? «FATA è una compagnia transnazionale ben inserita nel contesto europeo. L'allargamento ai nuovi Paesi determina certamente un quadro di condizioni uniformi che facilita un'operatività più estesa. Noi siamo esperti di produzione, aiutata dai risultati della ricerca. La prevalenza dei nuovi Paesi non presenta esempi in campo assicurativo, peraltro deve essere valutato il livello di vita e di reddito delle popolazioni agricole che, pur avvertendo la necessità di provvidenze assicurative, non hanno probabilmente i mezzi per accedervi. Sono quindi nuove realtà, non configurabili da subito come nuovi mercati». Il Presidente conclude sul concetto di globalizzazione. «Al di là di valutazioni strettamente commerciali, auspico che gli agricoltori non vengano travolti dalla globalizzazione, intesa come omologazione generale che cancelli i grandi meriti della loro tradizione sana. Fra essi ci sono imprenditori di grosse qualità, cresciuti da persone virtuose, rispettose del passato, disposte ai sacrifici. Un tale serbatoio di valori rappresenta per FATA una garanzia di affidabilità e un continuo monito ad operare con proposte giuste». A cura di Claudio Pietraforte e Rita Tagliati Nelle operazioni di cessione del patrimonio della Federconsorzi, il 99,73% del capitale del FATA è stato acquisito nel 1994 dal Gruppo I.N.A.. Nell'anno 2000, lo stesso Gruppo e le sue controllate entrano a far parte del Gruppo Generali, a seguito dell'offerta pubblica di acquisto e scambio (OPAS) lanciata da Assicurazioni Generali S.p.A. sulla totalità delle azioni ordinarie I.N.A. Il FATA ha assunto nell ambito del gruppo il ruolo di impresa assicuratrice specializzata nella filiera agroalimentare. Alla sua guida è stato chiamato il Cavaliere del Lavoro Giuseppe Perissinotto, grande esperto di agricoltura ed organizzazioni agricole e Presidente di Genagricola. La struttura distributiva di FATA conta complessivamente su 129 punti vendita, avendo sempre a riferimento il canale privilegiato dei Consorzi Agrari, unitamente ad altre agenzie generali, affidate a qualificati professionisti, la maggior parte dei quali opera comunque in stretto rapporto con il mercato agricolo. La rete è supportata poi da 640 subagenzie e circa 1000 rappresentanze consortili. BILANCI SORRIDENTI Lo stato di salute del FATA e la progressiva crescita economica sono attestati dai risultati di bilancio degli ultimi due esercizi. Nell'anno 2002: Euro milioni di raccolta premi ed Euro di utile di bilancio (al netto delle imposte). Nell'anno 2003: Euro milioni di raccolta premi ed Euro di utile di bilancio (al netto delle imposte). Il significativo esito economico del 2003 è influenzato anche dalle azioni gestionali poste in essere negli ultimi anni. La raccolta complessiva dei premi ha segnato un incremento del 2,2%, per la crescita dei rami elementari (+9%) e auto (+5,3%); il ramo Vita, come conseguenza di una riduzione dei premi unici, è sceso del 16,1%. SI CONSOLIDA LA STRUTTURA Nel 2003 si è rafforzata la struttura commerciale, inserendo due nuovi III

4 dirigenti per il coordinamento delle aree geografiche e uno per il ramo Vita. Si sono aperte quattro nuove agenzie, dedicate specialmente al mondo agricolo, ristrutturate 11 agenzie con redistribuzioni territoriali e creazione di nuovi responsabili. Si è dato maggiore impulso alle attività di studio e monitoraggio dei prodotti che, nel corso dell'anno, ha visto l'introduzione di una nuova serie di opportunità nei rami Danni e Vita e la revisione di prodotti già in portafoglio, con l'obiettivo di rendere la gamma sempre più appetibile ed adeguata alle necessità degli utenti. Il FATA si dimostra un'azienda moderna e dinamica, capace di raccogliere e interpretare le sfide del mercato, di soddisfare una clientela sempre più esigente e qualificata. La dinamicità della Compagnia si accosta alla sua naturale vocazione agricola e tende ad espandersi verso altre rappresentanze del complesso e variegato mondo agroalimentare: cooperative, piccole e medie industrie di lavorazione e trasformazione, imprese di commercializzazione e di distribuzione. Dopo quello meccanico e tessile, il comparto produttivo rappresentato dalle varie fasi della filiera agroalimentare è al terzo posto per prodotto lordo: l'affidabilità di un tale bacino di utenza è senza dubbio garanzia per l'operare del Fondo Assicurativo tra Agricoltori. Le agenzie nei Consorzi Agrari un esempio di successo: Bologna-Modena I l Consorzio Agrario di Bologna e Modena, è Agente Generale di FATA Assicurazioni Spa per le due province. L Agenzia generale ha iniziato l attività oltre cinquant anni fa, come ramo di azienda del Consorzio Agrario di Bologna, trasformatosi nel 1998 in Consorzio Agrario di Bologna e Modena (CAIP), dopo aver rilevato il ramo commerciale d azienda del Consorzio Agrario e l agenzia FATA di Modena. La presentazione del modello organizzativo coincide con la home page del suo sito internet efficace, accattivante, semplice da consultare e ricca di informazioni. Anche se il Consorzio Agrario interprovinciale ha accorpato tutti i servizi, razionalizzando la gestione dei magazzini e delle scorte, le due Agenzie generali FATA continuano ad operare in modo autonomo, sotto il coordinamento del responsabile Ferdinando Pescarini. «Tale scelta dice Pescarini- nasce dall esigenza di fornire un servizio assicurativo capillare e veloce, possibile solo in una struttura snella e poco adatto agli accentramenti». L ORGANIZZAZIONE OGGI La strategia organizzativa, sin dall inizio, ha inteso dare alla sede centrale la connotazione di polo amministrativo e di coordinamento, per dotare il territorio di una serie di sub agenzie situate in centri geografici funzionali, tutte informatizzate e articolate come unità gestionalmente indipendenti. Con questa impostazione, il centro si occupa del raccordo gestionale e del controllo dati delle sub agenzie, fornendo soprattutto il supporto commerciale e creando costanti servizi alla vendita in favore dei sub agenti. «Il segreto del successo sta soprattutto nell aver sviluppato adeguatamente l anima commerciale, -spiega Pescarini- senza questo investimento ben difficilmente si sarebbe potuta costruire una rete adeguata e qualificata, che incrementare costantemente il parco clienti». Il portafoglio complessivo gestito dal CAIP per i rami Danni e Vita nel 2003 è di 17.5 milioni di euro. Nello stesso anno, i premi del ramo Grandine ammontano ad oltre tre milioni di euro. La struttura è improntata alla massima snellezza. Essa è costituita da: sede di Bologna, ove operano il responsabile, Ferdinando Pescarini - dirigente del Consorzio Agrario, insieme a tre collaboratori a tempo pieno ed uno part-time, con funzioni di front- office; sede di Modena, con tre collaboratori; sub agenzie professionali, totalmente informatizzate, dislocate nelle due città e in sedi locali; agenzie istituzionali del Consorzio Agrario, presenti su tutto il territorio; Fanno capo a Bologna, ma danno supporto a tutte le sub agenzie, il responsabile marketing, Giovanni Ognibene e il trainer dei rami Vita ed Elementari, Andrea Donzelli e Milena Fini per il controllo di gestione. Questa struttura organizzativa capillare ed efficace consente un incremento produttivo legato al diretto contatto con la clientela, un servizio migliore ed anche un contenimento dei costi di gestione per la leggera consistenza della sede centrale, che mantiene compiti di coordinamento e indirizzo, marketing, promozione, sviluppo. IV

5 LA MAPPA DEI PUNTI VENDITA FATA-CAIP (BO-MO) AGENZIA SEDE INDIRIZZO TELEFONO FAX POSTA ELETTRONICA Ag. Generale Bologna Via Enrico Mattei 6 051/ / fata@caip.it Ag. Generale Modena Via delle Suore, / / fatamo@caip.it AGENZIE PERIFERICHE SUB AGENTI ZONA INDIRIZZO/CITTÀ TELEFONO FAX CELLULARE POSTA ELETTRONICA Frigerio e Bologna città Via E. Mattei, 6 051/ / / fatabologna@libero.it Scannavini snc Bologna Roccabruna Polo di Ozzano Via Stradelli Guelfi 051/ / / mgroccabruna@libero.it Maria Grazia Ozzano dell Emilia Signani Polo di Imola Via Statale Selice 0542/ / / fataimola@libero.it Massimo Imola Vecchi Polo di S.Giovanni Via Modena, / / / fatasgiovanni@libero.it Fabio in Persiceto, San Giovanni San Giorgio in Persiceto di Piano Zambelli Anzola Emilia Via Emilia, / / / fataanzola@libero.it Fulvia Bazzano Anzola Emilia Dondarini Vergato Tolé Michele Monte S. Pietro Laghi Polo Molinella Via Menghini, / / Massimiliano Budrio Bonifazzi Polo Minerbio Via Roma fata_minerbio@msn.com Giovanni Minerbio EUROPE Fiorano, Via Verdi, / / / fatafiorano@libero.it ASSICURAZ. Formigine, Fiorano di Biolchini Germano Sassuolo, Maranello, Prignano Franci Vignola, Piazza Cooperativa 059/ / / fatavignola@libero.it Andrea Castelfranco, Agricola, 80 Castelnuovo Vignola Rangone, Zocca, Montese Veronesi Modena città Via delle Suore, / / / veronesi@caip.it Sauro Modena Govi Modena Via Vignolese 059/ / Adolfo Modena Grillezoni Sozzigalli, Via Ravarino 059/ / / fatasozzigalli@libero.it Stefano Bastiglia, Carpi 2005 Carpi, Novi, Sozzigalli Campogalliano, Cavezzo, Soliera, Rovereto, S. Prospero, Finale Emilia LINEAR Pavullo, Lama Via Giardini, / / / fatapavullo@libero.it di Biochini Mocogno, Pavullo Germano & c. Sestola, Fanano, Acquaria, Polinago, Serramazzoni Lodi Lucio S. Felice Via Lavacchi, / / / fatasfelice@libero.it sul Panaro, S. Felice sul Panaro Mirandola, Concodia, Tramuscio, Camposanto, Ravarino, Nonantola V

6 ALTA PROFESSIONALITÀ DEGLI OPERATORI Nelle sub agenzie, l elemento centrale è il sub agente professionale, un vero e proprio consulente assicurativo evoluto, che aggiorna continuamente il proprio bagaglio tecnico e commerciale. Tutti i sub agenti sono stati formati principalmente nell ambito del Consorzio agrario, sono quindi integrati nella realtà del mondo agricolo e conoscono bene le esigenze dei clienti e del territorio. Attualmente, ciascuna sub agenzia gestisce un portafoglio minimo da un milione a due milioni e mezzo di euro. Il successo raggiunto dall Agenzia FATA è dovuto all alta professionalità degli operatori assicurativi e alla loro integrazione con i servizi del Consorzio agrario. La nostra politica afferma Pescarini- è di individuare direttamente nell ambito del mondo consortile i candidati da avviare alla vendita, dando loro un adeguata formazione fin dall inizio. Sono persone spesso partite da nessuna esperienza nel campo assicurativo o che svolgevano compiti diversi: dal magazziniere all agente recuperato a seguito della chiusura di una rappresentanza, dall impiegato al figlio dell agente del Consorzio agrario. Lavorando sulle potenziali attitudini commerciali, si riesce ad immetterli nella squadra, aumentandone in breve il valore. Questa scelta richiede impegno e sforzo organizzativo, ma è risultata premiante. I giovani che provengono dal nostro ambiente conclude il responsabile- hanno molta facilità nell approccio con l agricoltore. Lavorare con loro è consono alla nostra cultura. La formazione è veloce ed essi acquisiscono progressivamente una professionalità altamente qualitativa, che si integra nella nostra azienda e dimostra anche un alto livello di fidelizzazione. Fra i ruoli della sede centrale rientrano il costante aggiornamento delle rete sulle iniziative della Compagnia e sui temi assicurativi, oltre al monitoraggio ed alla verifica trimestrale degli obiettivi di produzione fissati nel contratto di gestione. Vengono indette riunioni periodiche per l esame delle più recenti normative in materia assicurativa, dei problemi incontrati, delle prospettive di mercato e sviluppo del mondo agricolo, come la nuova Pac, l organizzazione di filiera produttiva, la valorizzazione delle produzioni cerealicole. I servizi alla clientela vanno dalla fase assuntiva dei rischi, ai vari servizi postvendita: liquidazione dei sinistri presso la sede centrale del Consorzio agrario, assistenza per il recupero dei danni anche presso le sub agenzie. AUTONOMIA, EFFICIENZA E GIOCO DI SQUADRA Una delle scelte strategiche rivelatesi Una vasta gamma di soluzioni ARCOBALENO (LA POLIZZA DELL IMPRENDITOR E AGRICOLO) È il prodotto completo volto a garantire l imprenditore agricolo da tutti i possibili rischi relativi alla sua azienda, con la possibilità di estendere diverse garanzie anche all ambito della a sua vita privata. Si tratta, infatti, di una polizza multirischi modulare, dunque potenzialmente completa e flessibile, la quale, provenendo da una compagnia storicamente vicina al mondo agricolo, viene offerta altresì a costi contenuti. SEZIONE RESPONSABILITÀ CIVILE Oggetto della garanzia è la responsabilità civile dell imprenditore agricolo per i danni involontariamente cagionati a terzi ed ai propri dipendenti (compresi quelli non soggetti all obbligo di assicurazione INAIL) in conseguenza dello svolgimento dell attività dell azienda agricola, definita come il complesso dei beni impiegati per l esercizio delle coltivazioni della terra e dei boschi. Sono assicurate anche le attività connesse, complementari o accessorie a quella prettamente agricola, purchè atte a produrre reddito agrario (ad es. preparazione, conservazione e prima manipolazione dei prodotti agricoli, zootecnici e forestali; custodia, allevamento e governo del bestiame; cura delle piante e irrigazione, ecc.). Nel complesso dei beni aziendali rientrano senz altro gli immobili, le macchine e le attrezzature agricole, gli animali, i prodotti, le scorte e le derrate, le cabine elettriche, i passaggi a livello e quant altro sia destinato ad uso dell azienda. Sono altresì in copertura, benchè non evidenziati, l impiego di fitofarmaci a norma di legge, i danni agli impianti sotterranei ed i danni a mezzi sotto carico e scarico. Una serie di garanzie automaticamente operanti con la copertura base, sono, poi, elencate in polizza a titolo di esempio. danni provocati da generi alimentari di VI

7 vincenti è il continuo scambio di esperienze fra i diversi operatori specialisti. All inizio di ogni anno, l Agenzia generale definisce le linee operative e le azioni da svolgere, in coerenza con gli indirizzi di FATA; il budget complessivo -la cui definizione tiene conto dei risultati di ciascuna sub agenzia e delle potenzialità del territorio-, nonché il budget assegnato alle sub agenzie; gli incentivi da riconoscere per il raggiungimento degli obiettivi. Alla fine di ogni trimestre si rendono noti i risultati del monitoraggio sulle attività, a fine anno vengono illustrati gli esiti consolidati. Il supporto per le azioni di mercato e promozione è offerto dal responsabile marketing, che cura uno scambio di informazioni (mailing operativo) per l aggiornamento delle polizze relative ai rami elementari in essere da oltre quattro anni e per il suggerimento dei nuovi opportuni prodotti, rivolto sia ai sub agenti, sia direttamente ai clienti. Il passaggio di documenti cartacei è ridotto al minimo: gli strumenti informatici rendono possibile l elaborazione e l invio degli avvisi di scadenza tramite posta elettronica. L Agenzia FATA del Consorzio agrario interprovinciale di Bologna e Modena ha assunto nel tempo un assetto stabile ed efficiente, in cui ciascuno ha un proprio ben definito ruolo. Ma la struttura ha anche dimostrato di essere flessibile in caso di emergenza con l interscambio di molte posizioni e grande spirito di squadra : il successo e le difficoltà sono sempre di tutti! Forse è proprio qui il segreto dell Agenzia. L attuale direttore del Consorzio agrario, Angelo Barbieri, ha continuato a concedere ampie deleghe gestionali al responsabile FATA, evitando così di burocratizzare un attività che si distingue per la celerità del servizio e l efficienza. Lavorando con la necessaria autonomia, l Agenzia, arricchita dalla sua appartenenza all importante mondo del Consorzio agrario, è un modello di riferimento anche per i migliori sportelli con cui il confronto sul piano commerciale è quotidiano. per ogni esigenza produzione dell azienda somministrati o venduti direttamente al consumatore, compresi quelli derivanti da vizi originari del prodotto; danni cagionati a terzi durante le operazioni di prelievo e rifornimento e consegna di scorte e prodotti, danni a cose nell ambito di esecuzione dei lavori e danni provocati durante la partecipazione a fiere, esposizioni, mostre e mercati; danni provocati dal bestiame dell assicurato durante l alpeggio nonché conseguenti all esercizio di stazioni di monta equina, taurina e suina; danni da interruzione e sospensione di attività di terzi per colpa dell assicurato; danni a veicoli parcheggiati in azienda, a persone trasportate, da incendio di cose altrui provocati da incendio di cose dell assicurato o da lui detenute. Una condizione aggiuntiva consente, poi, di coprire, dietro pagamento di un sovrappremio, oltre che i danni da cedimento e franamento del terreno e quelli derivanti dall inquinamento, anche le lesioni gravi e gravissime subite dai lavoratori stagionali, i danni provocati dall utilizzazione occasionale di macchine agricole per conto terzi, nonché per occasionali lavori non agricoli. La previsione di un apposita sezione per i rischi non agricoli consente, infine, all imprenditore agricolo di tutelarsi altresì in relazione all eventuale esercizio di una attività agrituristica, nonché per le responsabilità della famiglia nella vita VII

8 privata e per quelle conseguenti dal suo personale esercizio dell attività venatoria. SEZIONE INCENDIO La Sezione si articola su differenti zone territoriali alle quali appartengono le Aziende da assicurare. I fabbricati assicurabili sono raggruppati in tre tipologie diverse. L offerta base è già, di per se, sufficiente a dare una buona copertura assicurativa. Ma esistono dei pacchetti di garanzie aggiuntive (tre) che consentono di estendere la copertura ad altri eventi: Folgorazione bestiame; Bestiame in alpeggio; Latte in refrigerazione; Perdita di vino olio e latte; Eventi atmosferici (con sovraccarico neve e il gelo); Eventi socio politici; Acqua condotta; Spese per ricerche rotture da acqua condotta; Fenomeno elettrico a impianti ed elettrodomestici; Rimpiazzo combustibile. È, infine, prevista una limitata copertura per le granaglie, per le colture e per le serre. SEZIONE FURTO Con un unica somma assicurata è possibile ottenere l indennizzo a seguito di furto delle cose facenti parte dell abitazione dell agricoltore (compresi danaro e preziosi); delle attrezzature, delle scorte e derrate e del bestiame eventualmente presente in azienda (bovini, suini, equini). I mezzi di chiusura richiesti per i locali contenenti le cose assicurate sono limitati e sono previste scoperture in caso che il furto avvenga all aperto nell ambito dell Azienda assicurata. SEZIONI INFORTUNI In tale sezione sono presenti le garanzie Morte, Invalidità Permanente, Indennità da Ricovero e Rimborso Spese Mediche, con le quali si assicura l Agricoltore, per gli infortuni che lo stesso subisce nella propria professione, nonché per tutte le altre attività diverse da quella agricola. Tale copertura viene prestata anche a favore dei dipendenti, dei coadiutori, nonché dei familiari dell Agricoltore. Inoltre si possono assicurare i guidatori occasionali delle macchine agricole per gli infortuni occorsi durante la guida, le operazioni di aggancio e sgancio delle macchine operatrici, per la salita e la discesa, nonché per tutti coloro che coadiuvano il guidatore durante lo svolgimento dei lavori agricoli. SEZIONE MALATTIE Con tale copertura si riconosce un indennità giornaliera in caso di ricovero per una durata massima di 300 giorni per ciascun evento. È prevista, inoltre, una garanzia anche per i ricoveri in regime di day hospital: è, infatti, riconosciuta un indennità per ogni giorno di degenza di almeno 5 ore consecutive per massimo 150 giorni. SEZIONE TUTELA GIUDIZIARIA Per gli eventi relativi all esercizio dell attività agricola, l imprenditore agricolo può con tale sezione tutelarsi anche in relazione alle spese legali, peritali e di giustizia che si trovasse a dover affrontare per l esercizio di pretese di risarcimento di danni a persona e/o a cose subiti per fatto illecito di terzi ovvero per resistere a pretese risarcitorie per danni cagionati a terzi, nonché per la propria difesa in procedimenti penali per delitti colposi o contravvenzioni ed in ordine alle controversie individuali relative a rapporti di lavoro che il contraente dovesse sostenere con i propri dipendenti. Salva l ipotesi di controversia con il contraente stesso, tale garanzia è estesa altresì ai dipendenti ed ai familiari del titolare dell azienda che collaborano nell attività nonché al legale rappresentante. Analoga garanzia viene, poi, prestata al proprietario ed al conducente autorizzato per i sinistri connessi alle macchine agricole del contraente sia per l esercizio di pretese di risarcimento di danni a persona e/o a cose subiti per fatto illecito di terzi che per la difesa in procedimenti penali per delitti colposi o contravvenzioni connessi ad incidenti stradali. AGRISICURA (LA POLIZZA DELL AGRITURISMO) Si tratta di un prodotto multirischi studiato per garantire sotto tutti i profili le aziende che esercitano attività agrituristica nonché, più in generale, quelle che operano nel settore del cosidetto turismo rurale. Mirando a soddisfare tutte le esigenze assicurative delle suddette aziende, lasciando nel contempo al cliente la libertà di scegliere esclusivamente le coperture di cui ritiene di avere più bisogno, il prodotto è completo e flessibile. SEZIONE RESPONSABILITÀ CIVILE La polizza garantisce l assicurato in relazione a tutti i possibili profili di responsabilità civile connessi all attività di ricezione e ospitalità in alloggio o campeggio ed a quella di ristorazione. Sono, infatti, risarcibili, a termini di polizza, i possibili danni a persone o a cose di cui l assicurato possa essere chiamato a rispondere: i danni connessi alla sua qualità di proprietario e/o conduttore delle strutture di accoglienza; i danni derivanti da qualunque prodotto somministrato o venduto nell esercizio dell attività agrituristica, compreso, per i generi alimentari di produzione propria, il vizio originario del prodotto; i danni da sottrazione, distruzione e deterioramento delle cose portate dai clienti diverse da denaro, preziosi o titoli; i danni subiti da veicoli, tende, roulottes e campers dei clienti trovatisi negli spazi dell azienda destinati a parcheggio o a campeggio i danni cagionati da animali presenti in azienda e di cui l assicurato debba rispondere; i danni derivanti dall organizzazione delle attività complementari. A tale ultimo riguardo, si evidenzia come il prodotto, oltre a coprire tutti i rischi connessi ad attività ricreative, culturali e didattiche per le scuole dell obbligo, garantendo così anche il fenomeno delle cosiddetto fattorie didattiche, assicuri, inoltre, i rischi connessi alle attività escursionistiche e di pratica sportiva, anche con mezzi e strumenti forniti dall assicurato (l equitazione con una garanzia aggiuntiva ad hoc, che copre integralmente l esercizio del maneggio, comprese le escursioni e la scuola di equitazione, la responsabilità personale degli istruttori, i danni provocati dai cavalieri e dai cavalli), nonché i rischi connessi alla gestione di palestre, piscine, impianti per cure termali, idroterapiche, solarium e saune. Un attenzione particolare viene prestata, poi, anche ai possibili danni conseguenti a contaminazione dell acqua, dell aria o del suolo provocate da sostanze di qualunque natura emesse o fuoriuscite a seguito di rottura accidentale di impianti e condutture: l assicurato è così garantito anche dal rischio inquinamento accidentale. VIII

che consentono di estendere la copertura ad altri eventi: Folgorazione bestiame; Bestiame in alpeggio; Latte in refrigerazione; Perdita di vino")

9 SEZIONE INCENDIO La Sezione è dedicata alla copertura contro i danni da incendio che possono colpire le strutture dell Azienda assicurata, con l aggiunta di un ampia gamma di garanzie. Sono così previsti - ed assicurabili - gli eventi derivanti oltre che dall incendio, fulmine, esplosione e scoppio, anche quelli causati dall acqua nelle condutture, dall elettricità e dagli eventi atmosferici quali vento, grandine, tromba d aria. Sono pure assicurabili i danni derivanti da perdite di prodotto in frigo, le dispersione di liquidi (olio e vino) e le perdite del combustibile. A questa serie di garanzie, infine, è possibile aggiungere la protezione dei beni dei Clienti ospitati, relativamente alle cose consegnate o meno ed ai loro autoveicoli. SEZIONE FURTO Questa opera a primo rischio assoluto, senza cioè considerare l effettiva preesistenza dei beni assicurati, ma scegliendo una somma che possa garantire un ipotesi di sottrazione dei beni dell Azienda assicurata. È prevista una specifica garanzia per i portavalori dell Azienda e, con condizioni aggiuntive, possono essere assicurati i cavalli presenti in Azienda, nonché i veicoli degli ospiti dell agriturismo. SEZIONE INFORTUNI La copertura comprende le garanzie Morte, Invalidità Permanente, Indennità da Ricovero, e Rimborso Spese mediche, e riguarda, oltre che il titolare dell Azienda Agricola, anche i suoi familiari. Gli infortuni coperti sono quelli accaduti all interno dell Azienda stessa, ed in occasione dell uso di macchine agricole. Sono inoltre garantiti i Clienti ospiti dell Agriturismo per gli infortuni occorsi durante le passeggiate a cavallo. AGRISANA (R.C. PRODOTTI NATURALI) La polizza, unica nel mercato assicurativo, offre all imprenditore agricolo la copertura per i danni eventualmente arrecati a terzi dai prodotti non trasformati della propria azienda (prodotti del suolo, dell allevamento, della caccia e della pesca) dopo la loro messa in circolazione, danni dei quali è oggi chiamato a rispondere anche in assenza di colpa. Ciò a seguito dell estensione legislativa della responsabilità civile per danni da difettosità del prodotto (d.lgsl 25/2001), oltre che al cacciatore ed al pescatore, anche all agricoltore ed all allevatore, per il passato a tal fine non inclusi, in assenza di trasformazione dei relativi beni, nella nozione legislativa di produttori. Il FATA ha così predisposto un prodotto calibrato per garantire al meglio il piccolo e medio imprenditore agricolo da tale rischio e lo ha fatto a costi contenuti, differenziandoli secondo l estensione dell azienda, la quantità di capi di bestiame e la presenza di serre. Per le aziende di maggiori dimensioni, poi, esiste separata, idonea copertura. POLIZZA DEL CONTOTERZISTA Il prodotto è volto a coprire la responsabilità civile di colui che svolge lavori agricoli per conto di terzi con l utilizzo di macchine, che siano proprie, in comodato o in leasing. Qualora secondariamente il contoterzista svolga anche attività industriale, la garanzia si estende, inoltre, anche ai relativi lavori. La volontà di prestare una copertura completa ha indotto la Compagnia ad inserire in polizza altresì un pacchetto completo di garanzie (escludibili con conseguente riduzione del premio) concernenti, oltre ai danni da inquinamento, i danni a cose altrui da incendio di cose dell assicurato o da lui detenute; da impiego di fertilizzanti; da interruzione e sospensione di attività; danni a cose da cedimento e franamento del terreno, nonché i danni a cose trovantisi nell ambito di esecuzione dei lavori anche laddove le stesse potessero essere rimosse. L assicurato è, inoltre, comunque, coperto anche per i rischi derivanti da proprietà ed uso di mezzi di trasposto meccanici non a motore, quali le biciclette, usati per le necessità dell azienda; dalla proprietà di cani da guardia; dalle operazioni di prelievo, consegna, rifornimento di mezzi presso terzi nonché per i rischi connessi ad eventuali officine meccaniche e depositi di carburante usati per le necessità dell azienda assicurata. La garanzia si estende, poi, alla IX

10 responsabilità civile verso i propri prestatori di lavoro, essendo altresì possibile, dietro pagamento di un sovrappremio, assicurare anche le eventuali responsabilità dell assicurato per morte e lesioni personali gravi o gravissime degli addetti ai lavori stagionali. L assicurato può, infine, scegliere di essere garantito anche per i danni alle cose su cui esegue i lavori, oltre che per l ipotesi in cui gli stessi conseguano all uso di presidi sanitari o fertilizzanti, anche laddove siano, invece, dovuti a rottura accidentale delle macchine o delle attrezzature impiegate nella sua attività di contoterzista. SEZIONE ASSISTENZA POLIZZA INCENDIO RISCHI AGRICOLI Il prodotto si adatta a tutte le tipologie di azienda agricola presenti sul nostro territorio; in particolare a quelle che non necessariamente si caratterizzano per uno specifico indirizzo produttivo. Oltre alle consuete garanzie del settore incendio, troviamo coperture dedicate quali: autocombustione del foraggio, fenomeni atmosferici sulle strutture, gelo alle tubazioni, intasamenti pluviali, mancato freddo negli armadi frigo, folgorazione del bestiame ed alpeggio. POLIZZA SERRE Il prodotto si caratterizza per un ampia copertura dedicata alle strutture terricole ed alle relative colture ad esse sottoposte, sia per le serre costruite con materiale rigidi quali vetro o policarbonati, sia per quelle coperte in film plastici. La vasta offerta assolve la funzione di garantire qualsiasi evento possa verificarsi, intenzionale (atti dolosi) o accidentale: incendio, fulmine, scoppio, fulmine, venti, grandine, gelo e neve. È, poi, possibile completare l offerta con altre garanzie aggiuntive (fenomeni elettrici, urto veicoli, mancato condizionamento, ecc.). INTEGRA CON FATA È la polizza infortuni del FATA, con la quale si può assicurare qualsivoglia tipologia di soggetti. Una particolare sezione è destinata al mondo agricolo, assicurando varie U Incontro con Giuseppe amministratore delegato e direttore generale na normativa che sulla carta, grazie alle novità introdotte, dovrebbe contribuire in maniera incisiva allo sviluppo delle assicurazioni contro le calamità naturali, ma con un grosso limite, da individuare nella mancanza di adeguati finanziamenti da parte del riassicuratore pubblico. Giuseppe Vecchione, amministratore delegato e direttore generale di FATA, commenta così il decreto legislativo di riforma del Fondo di solidarietà nazionale che ha cambiato l assetto delle assicurazioni agricole. L avvento di nuove polizze, accanto a quella mono rischio a copertura dei danni da grandine, è particolarmente attesa dagli agricoltori. FATA è in grado di fornire prodotti che possano soddisfare gli operatori senza andare incontro a rischi eccessivi? «È un percorso che abbiamo intrapreso con la massima volontà e disponibilità, ma anche con tutta la prudenza necessaria per non incorrere in problemi di bilancio. Né va trascurato il fatto che le nuove norme sono state approvate a ridosso dell avvio della campagna grandine e quindi il tempo a nostra disposizione per mettere a punto nuovi prodotti è stato brevissimo. Attualmente il capitale, in termini di Plv, assicurato da FATA con le nuove polizze ammonta a circa 10 milioni di euro. Certo, il potenziale di crescita è molto alto, ma teniamo presente che per questa tipologia di prodotto le compagnie non hanno ancora maturato la necessaria esperienza, i dati statistici, come pure quelli di carattere ambientale e meteorologico sono insufficienti e, soprattutto, l agricoltore è poco disponibile a farsi carico di franchigie più alte a fronte di una maggiore copertura assicurativa. Si tratta, del resto, di un cambio di mentalità che non può essere repentino, ma richiede tempo e adeguati strumenti pubblici». La ridotta disponibilità finanziaria dell Ismea, al quale compete il ruolo di riassicuratore pubblico, può essere una delle cause dell incertezza di cui sono state tacciate le compagnie di assicurazione nella messa a punto di nuovi prodotti a beneficio dell utenza agricola? «Direi senz altro di sì. Abbiamo infatti a che fare con un meccanismo che, almeno per ora, si presenta zoppo. Da un lato sono stati creati i presupposti per incrementare la domanda di assicurazione, dall altro non sono stati forniti al sistema assicurativo privato gli strumenti idonei per far fronte alla potenziale domanda. È evidente che senza un adeguata copertura da parte del riassicuratore pubblico le compagnie assicurative si trovano ad essere scoperte sotto il profilo dell assicurabilità e della capacità di assorbire determinati rischi. D altra parte, se prendiamo in esame i nostri principali partner comunitari a vocazione agricola vediamo che per la copertura dei rischi catastrofali è sempre previsto un consistente intervento da parte dello Stato». Per un allargamento dello strumento assicurativo è indispensabile, quindi, che gli stanziamenti previsti dalla legge finanziaria 2004 siano integrati. Quale potrebbe essere la soluzione, viste le precarie condizioni in cui versa l economia nazionale? «La formula che, a mio avviso, consentirebbe un adeguato sviluppo del mercato è quella di trasferire gran parte dei X

11 figure professionali come gli Agricoltori, Pensionati Agricoli, altri soggetti operanti in agricoltura, Raccoglitori di frutta e di olive, nonché i Guidatori Occasionali delle Macchine agricole. È possibile prestare in un unico contratto, oltre alle tre garanzie base, Morte, Invalidità Permanente, e Inabilità Temporanea, un Rimborso Spese Mediche da infortunio, una Indennità da Ricovero da infortunio e malattia. È presente inoltre una Rendita che riconosce in caso di grave infortunio, in aggiunta alle altre garanzie, la corresponsione di un importo mensile rivalutabile che concorre al sostentamento dell Assicurato; tale garanzia è trasferibile agli eredi. I punti di forza della polizza Integra con FATA, riservati esclusivamente al mondo agricolo, si possono così riassumere: Limiti di età ad 80 anni, applicazione delle tabelle INAIL, estensione ad ogni altra attività in aggiunta a quella agricola, raddoppio dei massimali delle garanzie Morte, Invalidità Permanente e Indennità da Ricovero, in caso di infortunio avvenuto nel mese prescelto dagli Assicurati (es: periodo della raccolta). Inoltre la polizza prevede una serie di garanzie aggiuntive, offerte gratuitamente, che ampliano la portata delle coperture ( Day-Hospital, Danno estetico, ecc), ed esplicano la loro efficacia in occasione di particolari eventi (es: Calamità naturali, tumulti popolari, ecc.). Esistono inoltre garanzie facoltative che, dietro pagamento di un piccolo sovrappremio, danno la possibilità agli Assicurati di ritagliarsi una copertura adeguata alle loro necessità personali. (Es.: Aumento e diminuzione di franchigie, rischio solo professionale o extra limitatamente ad alcune tipologie di attività). vecchione contributi dall ex post all ex ante, privilegiando gli interventi preventivi rispetto a quelli compensativi. Se la finanza pubblica, confermando gli orientamenti più recenti, decidesse di procedere in maniera decisa in questa direzione, essa stessa potrebbe trarne dei vantaggi». Fatta questa doverosa premessa è comunque legittimo attendersi nel nostro Paese, in funzione dell evoluzione normativa, un incremento delle assicurazioni agricole. In che modo FATA pensa di sfruttare al meglio questa circostanza? «FATA è esposto in prima linea su questo versante. Le risorse di cui disponiamo, e che di recente sono state ulteriormente rafforzate, ci consentono di fornire sul mercato le più elevate coperture contro i rischi da calamità con prodotti di alta qualità offerti a prezzi competitivi». L appartenenza di FATA al primo gruppo assicurativo italiano, nonché al terzo gruppo assicurativo europeo, costituisce un vantaggio o uno svantaggio, in considerazione dell aumento di aggressività da parte della concorrenza? «Non ho dubbi nell affermare che si tratta di una grossa opportunità. La nostra mission, assegnataci dal Gruppo, che ci lascia piena autonomia tecnica e commerciale sul piano operativo, è quella di rappresentare il punto di riferimento per quanto attiene ai rischi agricoli, sotto il profilo della definizione dei prodotti e delle condizioni di vendita. Facendo parte di un gruppo del calibro delle Generali, abbiamo delle precise responsabilità e non possiamo certo permetterci le politiche corsare di alcuni competitor che, dopo aver illuso l utente, hanno abbandonato in fretta il mercato. FATA, che ha una lunga tradizione da difendere, vuole fornire all agricoltore sicurezza e garanzia di continuità che sono fondamentali ai fini di una fidelizzazione del cliente». FATA,tradizionale assicuratore agricolo, ha tentato la via dell offerta di prodotti extragricoli mettendosi direttamente in concorrenza con altre importanti compagnie e con la stessa capogruppo. Come giudica questo allargamento di competenze? «La questione riguarda più il passato prossimo che non il presente. In effetti c è stato un periodo transitorio in cui FATA ha tentato di diversificare il suo mercato, ma devo ammettere che si è trattato di un operazione piuttosto infelice, tant è vero che negli ultimi 3-4 anni abbiamo lavorato per correggere questo indirizzo riconducendo l attività di FATA al suo mercato storico». A cura di Claudio Pietraforte e Barbara Mengozzi XI

12

Sport & Sicurezza. le SocietàSportive affiliate UISP. ed i singoli Soci UISP

Sport & Sicurezza per le SocietàSportive affiliate UISP ed i singoli Soci UISP Sport & Sicurezza È un Agenzia Assicurativa formata con capitali provenienti 50% Carige Assicurazioni 50% U.I.S.P. I Prodotti

Sport & Sicurezza per le SocietàSportive affiliate UISP ed i singoli Soci UISP Sport & Sicurezza È un Agenzia Assicurativa formata con capitali provenienti 50% Carige Assicurazioni 50% U.I.S.P. I Prodotti

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

CAP Assicurazione di protezione giuridica

Privati e aziende CAP Assicurazione di protezione giuridica Tutela globale per tutte le esigenze: privalex, firmalex e contratti speciali. w.cap.ch A company of CAP: sicurezza, affidabilità e competenza

Privati e aziende CAP Assicurazione di protezione giuridica Tutela globale per tutte le esigenze: privalex, firmalex e contratti speciali. w.cap.ch A company of CAP: sicurezza, affidabilità e competenza

A.I.N.I. Associazione Imprenditoriale della Nazionalità Italiana Udruga Poduzetnika Talijanske Narodnosti

L AINI ( ) è un Associazione di artigiani e di piccole e medie imprese appartenenti ai diversi settori merceologici i cui proprietari sono appartenenti alla Comunità Nazionale Italiana in Croazia (CNI),

L AINI ( ) è un Associazione di artigiani e di piccole e medie imprese appartenenti ai diversi settori merceologici i cui proprietari sono appartenenti alla Comunità Nazionale Italiana in Croazia (CNI),

Copertura Multiline per la PMI. Obiettivi, confini e struttura

Copertura Multiline per la PMI Obiettivi, confini e struttura 0 ASSICURAZIONE MULTIRISCHI AZIENDE Struttura Sezione I Danni Materiali All risks Sezione II Danni Indiretti Loss of profit Sezione III Responsabiltà

Copertura Multiline per la PMI Obiettivi, confini e struttura 0 ASSICURAZIONE MULTIRISCHI AZIENDE Struttura Sezione I Danni Materiali All risks Sezione II Danni Indiretti Loss of profit Sezione III Responsabiltà

I sistemi di accumulo di energia elettrica nel residenziale. Roma, 17 settembre 2013

I sistemi di accumulo di energia elettrica nel residenziale Roma, 17 settembre 2013 Intervento di Claudio Andrea Gemme, Presidente ANIE Confindustria Signore e Signori, buongiorno. Grazie a tutti voi per

I sistemi di accumulo di energia elettrica nel residenziale Roma, 17 settembre 2013 Intervento di Claudio Andrea Gemme, Presidente ANIE Confindustria Signore e Signori, buongiorno. Grazie a tutti voi per

PRODOTTI e SERVIZI ASSICURATIVI

Allegato 3 Convenzione Nazionale CISL - UGF PRODOTTI e SERVIZI ASSICURATIVI Condizioni riservate alle Strutture Sindacali (Nazionali, Regionali, Territoriali e di Categoria) e alle Società ed Enti di loro

Allegato 3 Convenzione Nazionale CISL - UGF PRODOTTI e SERVIZI ASSICURATIVI Condizioni riservate alle Strutture Sindacali (Nazionali, Regionali, Territoriali e di Categoria) e alle Società ed Enti di loro

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

PRODOTTI ON-LINE POLIZZE AUTO: R.C.A.: Responsabilità civile auto A.R.D.: Incendio, furto e garanzie accessorie POLIZZE CAUZIONI/ CREDITO:

CHI SIAMO La nostra società, operativa da oltre un decennio, svolge l'attività di consulenza ed intermediazione assicurativa riservando alla clientela particolare attenzione. La nostra struttura, composta

CHI SIAMO La nostra società, operativa da oltre un decennio, svolge l'attività di consulenza ed intermediazione assicurativa riservando alla clientela particolare attenzione. La nostra struttura, composta

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

ESTRATTO DELLE CONVENZIONI ASSICURATIVE 2015/2016 (coperture infortuni redatte come da decreto legislativo 03/11/2010)

") ESTRATTO DELLE CONVENZIONI ASSICURATIVE 2015/2016 (coperture infortuni redatte come da decreto legislativo 03/11/2010) Le coperture assicurative stipulate per il periodo 2015/2016 sono le seguenti: Polizza

ESTRATTO DELLE CONVENZIONI ASSICURATIVE 2015/2016 (coperture infortuni redatte come da decreto legislativo 03/11/2010) Le coperture assicurative stipulate per il periodo 2015/2016 sono le seguenti: Polizza

IDENTIKIT delle FATTORIE DIDATTICHE della Regione EMILIA-ROMAGNA

IDENTIKIT delle FATTORIE DIDATTICHE della Regione EMILIA-ROMAGNA Ottobre 2009 Sono passati dieci anni dall avvio del progetto regionale Fattorie Didattiche che ha creato nel periodo un apertura di dialogo

IDENTIKIT delle FATTORIE DIDATTICHE della Regione EMILIA-ROMAGNA Ottobre 2009 Sono passati dieci anni dall avvio del progetto regionale Fattorie Didattiche che ha creato nel periodo un apertura di dialogo

Global Assicurazioni Garanzia di successo per i Partner

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

COMUNE DI CASTELFRANCO VENETO

COMUNE DI CASTELFRANCO VENETO ********** Allegato sub A alla deliberazione C.C. n. 70 del 26 maggio 2003 REGOLAMENTO COMUNALE PER L EROGAZIONE DEGLI INTERVENTI ECONOMICI NEL CAMPO DEI SERVIZI SOCIALI Premessa

COMUNE DI CASTELFRANCO VENETO ********** Allegato sub A alla deliberazione C.C. n. 70 del 26 maggio 2003 REGOLAMENTO COMUNALE PER L EROGAZIONE DEGLI INTERVENTI ECONOMICI NEL CAMPO DEI SERVIZI SOCIALI Premessa

A Chi Ci Rivolgiamo?

Per proporre assicurazione nel mondo agricolo NON BASTA FARE GLI ASSICURATORI, ma è necessario avere un esperto agronomo che valuti il Riscio Agricolo, avendo conoscenze specifiche sulle necessità del

Per proporre assicurazione nel mondo agricolo NON BASTA FARE GLI ASSICURATORI, ma è necessario avere un esperto agronomo che valuti il Riscio Agricolo, avendo conoscenze specifiche sulle necessità del

Servizio Studi e Gestione Dati Divisione Studi e Statistiche

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

La tua serenità, il nostro obiettivo.

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il Gruppo CF Assicurazioni si distingue per

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il Gruppo CF Assicurazioni si distingue per

ASSIDELTA BROKER S.R.L.

Puntare sul sicuro. Brokeraggio assicurativo È un attività professionale ad elevato valore aggiunto che, attraverso l attuazione di un metodo organico di analisi, valutazione e gestione dei rischi assicurativi

Puntare sul sicuro. Brokeraggio assicurativo È un attività professionale ad elevato valore aggiunto che, attraverso l attuazione di un metodo organico di analisi, valutazione e gestione dei rischi assicurativi

RINNOVO CONVENZIONE 2009-2011 CISL-UGF

RINNOVO CONVENZIONE 2009-2011 CISL-UGF Effetto e durata delle Convenzioni Le Convenzioni con le OO.SS. sono state sottoscritte il 31 dicembre 2008 ed hanno validità fino al 31 dicembre 2011 Per tutti i

RINNOVO CONVENZIONE 2009-2011 CISL-UGF Effetto e durata delle Convenzioni Le Convenzioni con le OO.SS. sono state sottoscritte il 31 dicembre 2008 ed hanno validità fino al 31 dicembre 2011 Per tutti i

La tua serenità, il nostro obiettivo.

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il CF Gruppo Assicurazioni CF si distingue

La tua serenità, il nostro obiettivo. CF Assicurazioni vicino alla Famiglia, vicino a Te UN PROGETTO CHE GUARDA AL FUTURO, UNA REALTÀ PRESENTE A CUI AFFIDARSI. Il CF Gruppo Assicurazioni CF si distingue

4. Essere informati sui rischi e le misure necessarie per ridurli o eliminarli;

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

Ruolo e compiti dell INAIL

Ruolo e compiti dell INAIL Nuovo Polo Salute e Sicurezza NORMATIVA DI RIFERIMENTO D.P.R. 1124/65 TESTO UNICO delle disposizioni per l assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie

Ruolo e compiti dell INAIL Nuovo Polo Salute e Sicurezza NORMATIVA DI RIFERIMENTO D.P.R. 1124/65 TESTO UNICO delle disposizioni per l assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie

36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI. e, p.c.

SERVIZIO STUDI SEZIONE STUDI UFFICIO STATISTICA Roma 7 dicembre 2011 Prot. n. All.ti n. 4 36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze per l Italia delle imprese

SERVIZIO STUDI SEZIONE STUDI UFFICIO STATISTICA Roma 7 dicembre 2011 Prot. n. All.ti n. 4 36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze per l Italia delle imprese

Ufficio Stampa. Close to Media (Francesca Valagussa) Tel. 02 70006237

Tel. 02 70006237") Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

ASSICURAZIONI AGRICOLE AGEVOLATE

ASSICURAZIONI AGRICOLE AGEVOLATE I numeri della campagna 2011 I Fondi di mutualità Perugia, gennaio 2012 Il ruolo dell ISMEA per le assicurazioni agricole agevolate ISMEA realizza servizi assicurativi

ASSICURAZIONI AGRICOLE AGEVOLATE I numeri della campagna 2011 I Fondi di mutualità Perugia, gennaio 2012 Il ruolo dell ISMEA per le assicurazioni agricole agevolate ISMEA realizza servizi assicurativi

Ecoenergy. Bari, 15 settembre 2010

Ecoenergy Bari, 15 settembre 2010 1 AXA MPS Ecoenergy per la protezione dell investimento nel fotovoltaico ai vantaggi di carattere ambientale, fiscale ed economico ottenibili da un investimento in un

Ecoenergy Bari, 15 settembre 2010 1 AXA MPS Ecoenergy per la protezione dell investimento nel fotovoltaico ai vantaggi di carattere ambientale, fiscale ed economico ottenibili da un investimento in un

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS?

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS? Dalla Direttiva Europea al art. 22 del DL Cresci Italia 2.0 PREMESSA E QUADRO GENERALE DALLA PRIMA DIRETTIVA EUROPEA ALLA LEGGE BERSANI PASSANDO

UNA CONCRETA OPPORTUNITA DI BUSINESS O L APERTURA AL CAOS? Dalla Direttiva Europea al art. 22 del DL Cresci Italia 2.0 PREMESSA E QUADRO GENERALE DALLA PRIMA DIRETTIVA EUROPEA ALLA LEGGE BERSANI PASSANDO

SPECIALISTI IN MARKETING OPERATIVO.

SPECIALISTI IN MARKETING OPERATIVO. AZIENDA UNA SOLIDA REALTÀ, AL PASSO CON I TEMPI. Ci sono cose che in OM Group sappiamo fare meglio di chiunque altro. Siamo specialisti in tema di analisi, promozione,

SPECIALISTI IN MARKETING OPERATIVO. AZIENDA UNA SOLIDA REALTÀ, AL PASSO CON I TEMPI. Ci sono cose che in OM Group sappiamo fare meglio di chiunque altro. Siamo specialisti in tema di analisi, promozione,

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

BASILE PETROLI S.p.A. Dichiarazione Politica qualità, ambiente e sicurezza

BASILE PETROLI S.p.A. Dichiarazione Politica qualità, ambiente e sicurezza Rev. 03 del 27 maggio 2008 La BASILE PETROLI S.p.A., nell ambito delle proprie attività di stoccaggio e commercializzazione di

BASILE PETROLI S.p.A. Dichiarazione Politica qualità, ambiente e sicurezza Rev. 03 del 27 maggio 2008 La BASILE PETROLI S.p.A., nell ambito delle proprie attività di stoccaggio e commercializzazione di

GLOBALE FABBRICATI. con attività commerciali o artigianali all interno. credito, la durata massima è innalzata a quaranta anni.

INDICE SCHEDA 5 PROFILO PRO GLOBALE FABBRICATI Contratto di Assicurazione Incendio, Cristalli, R.C.G., Tutela Legale dedicato ad immobili destinati ad uso civile Cos è A chi è rivolto Caratteristiche del

INDICE SCHEDA 5 PROFILO PRO GLOBALE FABBRICATI Contratto di Assicurazione Incendio, Cristalli, R.C.G., Tutela Legale dedicato ad immobili destinati ad uso civile Cos è A chi è rivolto Caratteristiche del

NOTE DI PRESENTAZIONE DELLA MALAVOLTA CONSULTING S.a.s.

NOTE DI PRESENTAZIONE DELLA MALAVOLTA CONSULTING S.a.s. Malavolta Consulting S.A.S. del Dott. Roberto Malavolta & C. 63016 Campofilone (AP) Via Borgo San Patrizio, 112 tel 0734 937058 - fax 0734 935084

NOTE DI PRESENTAZIONE DELLA MALAVOLTA CONSULTING S.a.s. Malavolta Consulting S.A.S. del Dott. Roberto Malavolta & C. 63016 Campofilone (AP) Via Borgo San Patrizio, 112 tel 0734 937058 - fax 0734 935084

I S V A P. Alle Imprese di assicurazione e riassicurazione LORO SEDI

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

Costruiamo reti vendita, di successo!

Costruiamo reti vendita, di successo! Sales Line è la sintesi delle esperienze professionali mie e degli specialisti che in questi anni hanno collaborato con me nella realizzazione di reti di vendita di

Costruiamo reti vendita, di successo! Sales Line è la sintesi delle esperienze professionali mie e degli specialisti che in questi anni hanno collaborato con me nella realizzazione di reti di vendita di

Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

Attività federale di marketing

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Gli elementi comunemente contenuti nella fattura, sia cartacea che elettronica, sono:

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

Fattura elettronica: caratteristiche e vantaggi La legge per tutti.it Stefano Veltri Il recente decreto sviluppo ha modificato la disciplina sulla fattura elettronica, allo scopo di favorirne la diffusione.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

REGOLAMENTO PER GLI STAGE

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

REGOLAMENTO PER GLI STAGE emanato con D.R. n. 5146 del 2000, successivamente modificato con D.R. n. 9 del 16 gennaio 2007 e D.R. n. 198 del 29 novembre 2011 1/5 ART. 1 Ambito di applicazione 1.1 Il presente

RISOLUZIONE N. 190/E QUESITO

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

LA FORMULA. TERZA PARTE: DOVE TROVARLI Indirizzi e recapiti per viaggiare sicuri. I QUADERNI SI ARTICOLANO IN TRE PARTI:

LA FORMULA PROFILO EDITORIALE: La collana de I Quaderni della Comunicazione nasce come una guida mensile rivolta alle Aziende per aiutarle a orientarsi nei diversi meandri della comunicazione commerciale.

LA FORMULA PROFILO EDITORIALE: La collana de I Quaderni della Comunicazione nasce come una guida mensile rivolta alle Aziende per aiutarle a orientarsi nei diversi meandri della comunicazione commerciale.

Soluzioni integrate per l installazione di impianti GPL e Metano

Soluzioni integrate per l installazione di impianti GPL e Metano Via G. Di Vittorio 2/C 10098 Rivoli TO Tel 011/0015770 Fax 011/0015779 greta@gretasrl.it info@gretasrl.it www.gretasrl.it Greta la nostra

Soluzioni integrate per l installazione di impianti GPL e Metano Via G. Di Vittorio 2/C 10098 Rivoli TO Tel 011/0015770 Fax 011/0015779 greta@gretasrl.it info@gretasrl.it www.gretasrl.it Greta la nostra

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

Il nuovo mercato online per i prodotti biologici italiani. Direttamente dal produttore al consumatore

Il nuovo mercato online per i prodotti biologici italiani Direttamente dal produttore al consumatore Perchè il Biologico il 20% degli italiani sceglie alimenti bio Canali di vendita: Un giro d affari al

Il nuovo mercato online per i prodotti biologici italiani Direttamente dal produttore al consumatore Perchè il Biologico il 20% degli italiani sceglie alimenti bio Canali di vendita: Un giro d affari al

IL COMPARATORE AUTO RISPARMIARE SULL ASSICURAZIONE AUTO CON LA LIBERTÀ DI SCEGLIERE IL MEGLIO

IL COMPARATORE AUTO RISPARMIARE SULL ASSICURAZIONE AUTO CON LA LIBERTÀ DI SCEGLIERE IL MEGLIO CONFRONTARE LE MIGLIORI OFFERTE DI ASSICURAZIONE AUTO PER SCEGLIERE LA CONVENIENZA L Assicurazione Auto è un

IL COMPARATORE AUTO RISPARMIARE SULL ASSICURAZIONE AUTO CON LA LIBERTÀ DI SCEGLIERE IL MEGLIO CONFRONTARE LE MIGLIORI OFFERTE DI ASSICURAZIONE AUTO PER SCEGLIERE LA CONVENIENZA L Assicurazione Auto è un

VALUTAZIONE DELL ADEGUATEZZA DELLE POLIZZE DANNI OFFERTE

VALUTAZIONE DELL ADEGUATEZZA DELLE POLIZZE DANNI OFFERTE (Art. 52 Regolamento Isvap 5/2006) Informazioni richieste al potenziale Contraente Gentile Contraente, il seguente questionario, a valere, oltre

VALUTAZIONE DELL ADEGUATEZZA DELLE POLIZZE DANNI OFFERTE (Art. 52 Regolamento Isvap 5/2006) Informazioni richieste al potenziale Contraente Gentile Contraente, il seguente questionario, a valere, oltre

Consulenza e formazione nel Turismo e nella Ristorazione

Consulenza e formazione nel Turismo e nella Ristorazione GP.Studios è attiva nel settore del Turismo e della Ristorazione realizzando soluzioni per i propri clienti. Le soluzioni si raggiungono attraverso

Consulenza e formazione nel Turismo e nella Ristorazione GP.Studios è attiva nel settore del Turismo e della Ristorazione realizzando soluzioni per i propri clienti. Le soluzioni si raggiungono attraverso

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

SEZIONE I PROGETTI DI RICERCA E COLLABORAZIONI FONDI PER LA RICERCA E MODALITÀ DI ACCESSO

REGOLAMENTO SULLE MODALITA' DI ASSEGNAZIONE E UTILIZZO DEI FONDI PER LA RICERCA (Emanato con D.D. n. 45 del 23.01.2002, modificato con i D.D. n. 618 del 2003, n. 103 del 2005, n. 99 e n. 552 del 2006,

REGOLAMENTO SULLE MODALITA' DI ASSEGNAZIONE E UTILIZZO DEI FONDI PER LA RICERCA (Emanato con D.D. n. 45 del 23.01.2002, modificato con i D.D. n. 618 del 2003, n. 103 del 2005, n. 99 e n. 552 del 2006,

Medice, cura te ipsum

G.M. Assicurazioni srl Via Cucca, 6 25127 Brescia Italy Tel. +39 030 22 20 13 Fax + 39 030 22 20 19 www.gmassicurazioni.it email: gmassicurazioni@gmassicurazioni.it Medice, cura te ipsum Un progetto assicurativo

G.M. Assicurazioni srl Via Cucca, 6 25127 Brescia Italy Tel. +39 030 22 20 13 Fax + 39 030 22 20 19 www.gmassicurazioni.it email: gmassicurazioni@gmassicurazioni.it Medice, cura te ipsum Un progetto assicurativo

Gestione del rischio

FORUM INTERNAZIONALE DELL AGRICOLTURA E DELL ALIMENTAZIONE POLITICHE EUROPEE SVILUPPO TERRITORIALE MERCATI Gestione del rischio Roberto D Auria Workshop su La nuova Pac - Un analisi dell accordo del 26

FORUM INTERNAZIONALE DELL AGRICOLTURA E DELL ALIMENTAZIONE POLITICHE EUROPEE SVILUPPO TERRITORIALE MERCATI Gestione del rischio Roberto D Auria Workshop su La nuova Pac - Un analisi dell accordo del 26

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

I NOSTRI AGENTI SONO TUTTI UN PO SPECIALI.. SPECIALI COME OGNUNO DI VOI

I NOSTRI AGENTI SONO TUTTI UN PO SPECIALI.. SPECIALI COME OGNUNO DI VOI Contenuti della presentazione I numeri chiave del Gruppo Assicurativo Arca I nuovi obiettivi del Gruppo Assicurativo Arca L Agente

I NOSTRI AGENTI SONO TUTTI UN PO SPECIALI.. SPECIALI COME OGNUNO DI VOI Contenuti della presentazione I numeri chiave del Gruppo Assicurativo Arca I nuovi obiettivi del Gruppo Assicurativo Arca L Agente

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

COMUNE DI LONDA (Provincia di Firenze)

") 1 COMUNE DI LONDA (Provincia di Firenze) Regolamento per l utilizzo di autoveicoli e macchine operatrici Approvato con atto consiliare n 86 del 30.11.2006 1 2 ART. 1 Norma di carattere generale La gestione

1 COMUNE DI LONDA (Provincia di Firenze) Regolamento per l utilizzo di autoveicoli e macchine operatrici Approvato con atto consiliare n 86 del 30.11.2006 1 2 ART. 1 Norma di carattere generale La gestione

LE SOLUZIONI PER L AUTO AZIENDALE

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

Le coperture assicurative del. rischio fotovoltaico. Convegno ISES - Alliance Roma, 15 Settembre 2010

Le coperture assicurative del rischio fotovoltaico 1 Chi siamo Ariscom è una Compagnia di Assicurazioni che nasce con il preciso obiettivo di fornire alle imprese italiane industriali, armatoriali, aeronautiche

Le coperture assicurative del rischio fotovoltaico 1 Chi siamo Ariscom è una Compagnia di Assicurazioni che nasce con il preciso obiettivo di fornire alle imprese italiane industriali, armatoriali, aeronautiche

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

LEADERSHIP DIRETTORI GENERALI DIRETTORI SPORTIVI RESPONSABILI SETTORE GIOVANILE RESPONSABILI SCUOLE CALCIO

LEADERSHIP DIRETTORI GENERALI DIRETTORI SPORTIVI RESPONSABILI SETTORE GIOVANILE RESPONSABILI SCUOLE CALCIO Giovanni Di Rocca giovanni@dirocca.it definizioni 2 I leader sono posti nella condizione di decidere

LEADERSHIP DIRETTORI GENERALI DIRETTORI SPORTIVI RESPONSABILI SETTORE GIOVANILE RESPONSABILI SCUOLE CALCIO Giovanni Di Rocca giovanni@dirocca.it definizioni 2 I leader sono posti nella condizione di decidere

La professionalità e l esperienza Zurich, più vicine a te. Bressanelli s.n.c. Como

La professionalità e l esperienza Zurich, più vicine a te. Bressanelli s.n.c. Como Un agenzia, un grande Gruppo. Zurich inizia la sua storia in Svizzera nel 1872 e in poco tempo si sviluppa all interno

La professionalità e l esperienza Zurich, più vicine a te. Bressanelli s.n.c. Como Un agenzia, un grande Gruppo. Zurich inizia la sua storia in Svizzera nel 1872 e in poco tempo si sviluppa all interno

Carta dei Servizi Articolo 1 Soluzioni HR Servizi al tuo Servizio.

Carta dei Servizi Articolo 1 Soluzioni HR Servizi al tuo Servizio. Articolo 1 Srl Soluzioni HR - Aut. Min. Lav. Prot. N. 1118 del 26/11/04 CARTA DEI SERVIZI INDICE Presentazione di Articolo 1 Srl Carta

Carta dei Servizi Articolo 1 Soluzioni HR Servizi al tuo Servizio. Articolo 1 Srl Soluzioni HR - Aut. Min. Lav. Prot. N. 1118 del 26/11/04 CARTA DEI SERVIZI INDICE Presentazione di Articolo 1 Srl Carta

Avenue Assicurazione autoveicoli. La vostra assicurazione autoveicoli su misura e al miglior prezzo

Avenue Assicurazione autoveicoli La vostra assicurazione autoveicoli su misura e al miglior prezzo L assicurazione più conveniente Prossimità L assicurazione autoveicoli è da sempre una specialità della

Avenue Assicurazione autoveicoli La vostra assicurazione autoveicoli su misura e al miglior prezzo L assicurazione più conveniente Prossimità L assicurazione autoveicoli è da sempre una specialità della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI. Art. 1 Finalità

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016.

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016.") COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016. Indice: Premessa 1. FONTI NORMATIVE 2. STRUMENTI 3. DATI DA PUBBLICARE 4. INIZIATIVE DI

COMUNE DI CASTELLAR (Provincia di Cuneo) PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2014/2016. Indice: Premessa 1. FONTI NORMATIVE 2. STRUMENTI 3. DATI DA PUBBLICARE 4. INIZIATIVE DI

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

Allegato Tecnico per i Titolari, i Soci e i componenti degli organi sociali delle Società associate e familiari conviventi

CONVENZIONE ASSICURATIVA tra RETINDUSTRIA e UNIPOLSAI ASSICURAZIONI S.p.A. Allegato Tecnico per i Titolari, i Soci e i componenti degli organi sociali delle Società associate e familiari conviventi PRODOTTI

CONVENZIONE ASSICURATIVA tra RETINDUSTRIA e UNIPOLSAI ASSICURAZIONI S.p.A. Allegato Tecnico per i Titolari, i Soci e i componenti degli organi sociali delle Società associate e familiari conviventi PRODOTTI

L assicurazione del rischio da prodotto difettoso.

L assicurazione del rischio da prodotto difettoso. Dott.ssa Raffaella Tassinari Treviso, 13/04/2012 D o Perché la polizza RC Prodotti? Mutate tecnologie di produzione; Molteplicità di partecipanti al processo

L assicurazione del rischio da prodotto difettoso. Dott.ssa Raffaella Tassinari Treviso, 13/04/2012 D o Perché la polizza RC Prodotti? Mutate tecnologie di produzione; Molteplicità di partecipanti al processo

BIL Harmony Un approccio innovativo alla gestione discrezionale

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

Norme per la sorveglianza e la prevenzione degli incidenti domestici

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Unipol Assicurazioni:

per ogni impresa. Unipol Assicurazioni: un partner Fa 360. Scegliere la consulenza di un professionista UGF significa, non solo tutelare la propria attività per avere la serenità di dedicarsi solo al business,

per ogni impresa. Unipol Assicurazioni: un partner Fa 360. Scegliere la consulenza di un professionista UGF significa, non solo tutelare la propria attività per avere la serenità di dedicarsi solo al business,

COMMERCIO YOU. L ASSICURAZIONE CHE FAI TU. Scegli una copertura davvero al servizio della tua attività.

Scegli una copertura davvero al servizio della tua attività. LA TUTELA DI CUI HAI BISOGNO TI ACCOMPAGNA SEMPRE! YOU COMMERCIO È la polizza che tutela il tuo esercizio commerciale con 5 sezioni specializzate:

Scegli una copertura davvero al servizio della tua attività. LA TUTELA DI CUI HAI BISOGNO TI ACCOMPAGNA SEMPRE! YOU COMMERCIO È la polizza che tutela il tuo esercizio commerciale con 5 sezioni specializzate:

Bosco&Co. STRATEGIE E SVILUPPO D IMPRESA AGENZIA DI COMUNICAZIONE ROMA - BATTIPAGLIA (SA)

") BoscoCo. STRATEGIE E SVILUPPO D IMPRESA AGENZIA DI COMUNICAZIONE BoscoCo. è il partner professionale che supporta le imprese nel governo e nella gestione del loro business, aiutandole a raggiungere le

BoscoCo. STRATEGIE E SVILUPPO D IMPRESA AGENZIA DI COMUNICAZIONE BoscoCo. è il partner professionale che supporta le imprese nel governo e nella gestione del loro business, aiutandole a raggiungere le

Previdenza professionale sicura e a misura

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

1- OBIETTIVI DEL DOCUMENTO 2- INTRODUZIONE

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI