La difesa del potere di acquisto delle pensioni: il ruolo dell indicizzazione e del fiscal drag

|

|

|

- Donata Santoro

- 8 anni fa

- Visualizzazioni

Transcript

1 La difesa del potere di acquisto delle pensioni: il ruolo dell indicizzazione e del fiscal drag Un analisi realizzata per lo Spi Presentazione di Sergio Ginebri Co-autori: Laura Dragosei, Eleonora Porreca Milano, 28 novembre 2013

2 Obiettivi Ricostruzione del meccanismo di perequazione delle pensioni dal 1995 Descrizione dell andamento del potere di acquisto delle pensioni nello stesso periodo Ricostruzione dell evoluzione del prelievo fiscale nello stesso periodo, evidenziando il ruolo del fiscal drag Simulazione degli effetti che si sarebbero avuti sul potere di acquisto delle pensioni con meccanismi alternativi di perequazione

3 Obiettivi Comparazione dell evoluzione del potere di acquisto delle pensioni e delle soglie di povertà Valutazione dei costi di due possibili modifiche dell attuale meccanismo di indicizzazione estensione dell indicizzazione piena alla fascia di importo tra 3 e 6 volte il trattamento minimo Inps indicizzazione della fascia di importo più bassa delle pensioni ad una delle soglie di povertà

4 Ricostruzione della normativa Tavola Aliquote di perequazione automatica per fasce di importo <= 2 volte il trattamento minimo <= 3volte il trattamento minimo <= 5 volte il trattamento minimo <= 8 volte il trattamento minimo ,9 0,9 0, ,8 0,8 0, ,9 0,9 0,9 0,9 0,9 0,9 0, , ,8 0,8 0 0,3 0,3 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0 0 altrimenti 0,8 0, ,8 0,8 0,8 0,8 0,8 0,8 0,8 0 0,8 0,8 0,8 0 0

5 Ricostruzione della normativa Tavola 1.4 Confronto regole indicizzazione pre e post legge di stabilità per il 2014 PRE LEGGE STABILITA' POST LEGGE STABILITA' FASCE DI IMPORTO % DI INDICIZZAZIONE IMPORTO COMPLESSIVO % DI INDICIZZAZIONE Fino a 3 v minimo INPS 100% Fino a 3 v minimo INPS 100% Da 3 a 5 v minimo INPS 90% Da 3 a 4 v minimo INPS 95% Da 5 a 6 v minimo 75% Da 4 a 5 v minimo INPS 75% Oltre 6 v minimo INPS (**) 0% Oltre 5 v minimo INPS 50% Oltre 6 v minimo INPS (*) 40% Fascia oltre 6 v minimo INPS (**) 0% (*) 45% nel (**) Solo per il 2014.

0% Oltre 5 v minimo INPS 50%")

6 Ricostruzione della normativa

7 Potere di acquisto: importi lordi 106 Grafico Perequazione automatica per importi al lordo della tassazione numeri indici 1995=100, a parità di potere di acquisto volte minimo 4 volte minimo 6 volte minimo 10 volte minimo

8 Inflazione legale e Ipcfoi 6,0 Grafico Inflazione e perequazione automatica tassi di variazione 5,0 4,0 3,0 2,0 1,0 0, legale 5,4 3,9 1,7 1,8 1,6 2,6 2,7 2,4 2,5 2,0 1,7 2,0 1,7 3,2 0,7 1,6 2,7 ipcfoi senza tabacchi 3,9 1,7 1,8 1,6 2,6 2,7 2,4 2,5 2,0 1,7 2,0 1,7 3,2 0,7 1,6 2,7 3,0 legale ipcfoi senza tabacchi

9 Perdita lorda di potere di acquisto Grafico Potere di acquisto delle pensioni al lordo della tassazione euro 2012, , in rapporto ad una situazione di piena indicizzazione volte minimo 6 volte minimo 10 volte minimo perdita nel 2012 perdita media annua in euro 2012

10 Potere di acquisto: importi netti Grafico Perequazione per importi al netto della tassazione diretta 1995=100, valori a parità di potere di acquisto, pensionato coniugato volte minimo 4 volte minimo 6 volte minimo 10 volte minimo

11 Perdita netta di potere di acquisto Grafico Potere di acquisto delle pensioni nette per importo euro 2012, , pensionato coniugato volte minimo 4 volte minimo 6 volte minimo 10 volte minimo variazione tra il 1995 e il 2012 perdita media annua

12 Indicizzazioni alternative 120 Grafico Perequazione automatica secondo vari criteri numeri indici 1995=100, valori a parità di potere di acquisto legale Boeri & Brugiavini Gronchi svedese pre-1992 salario reale

13 Indicizzazioni alternative Boeri e Brugiavini P t = P t-1 (1 + π t-1 ) (1 + g t-1 1.5) dove P t è la pensione nell anno t, π t e g t sono rispettivamente l inflazione e la crescita del Pil nello stesso anno; Gronchi P t = P t-1 (1 + pn t-1 1.5) dove pn t è la variazione percentuale annua della media mobile a cinque termini del Pil nominale; Modello svedese P t = P t-1 (1 + w t-1 1.5) dove w t è la variazione percentuale annua della retribuzione media unitaria.

dove pn t è la variazione percentuale annua della media mobile a cinque termini del Pil nominale; Modello")

14 Pensioni e soglia povertà relativa 115 Grafico Andamento della soglia di povertà relativa (numeri indici 1997=100, valori a parità di potere di acquisto) perequazione completa salario reale soglia di povertà relativa: un componte spesa media totale

15 valori in euro Soglia di povertà assoluta Grafico Soglia povertà assoluta: 1 componente di anni area metropolitana grandi comuni piccoli comuni Nord Centro Sud

16 valori in euro Soglia di povertà assoluta Grafico Soglie povertà assoluta: area metropolitana del centro 1 comp comp comp comp comp e 1 comp. 75+

17 Pensioni e soglie povertà assoluta Grafico Andamento delle soglie di povertà assoluta (numeri indici 2005=100, valori a parità di potere di acquisto) perequazione completa 100,0 99,7 100,0 98,5 100,9 100,1 99,0 98,7 salario reale 100,0 100,9 101,7 101,7 102,7 103,6 103,3 101,4 un componente 64-74, area metropolitana, Nord 100,0 100,3 100,7 101,1 101,7 101,0 100,6 100,5 un componente 64-74, area metropolitana, Centro ,0 100,8 100,9 101,7 104,4 103,8 103,4 104,2 un componente 64-74, area metropolitana, Sud 100,0 99,9 100,4 100,1 101,3 100,7 99,7 98,9

18 Pensioni e panieri per quintile Grafico Panieri di consumo per classi di spesa delle famiglie (numeri indici 2005=100, valori a parità di potere di acquisto basato su Ipcfoi nt) perequazione completa 100,0 99,7 100,0 98,5 100,9 100,1 99,0 98,7 salario reale 100,0 100,9 101,7 101,7 102,7 103,6 103,3 101,4 paniere medio 100,0 100,2 100,5 100,7 100,8 100,8 101,0 101,3 1 quintile 100,0 100,6 101,1 102,2 102,1 102,0 102,6 103,8 3 quintile 100,0 100,3 100,7 101,2 101,2 101,3 101,7 102,4 5 quintile 100,0 100,1 100,5 100,3 100,5 100,5 100,5 100,4

19 Distribuzione pensionati 1,2 Grafico Frequenza cumulata dei pensionati per importo pensionistico anno Casellario dei pensionati; valori in euro 1,0 0,8 0,6 0,4 0,2 0, effettiva approssimata

20 Quota spesa pensionistica 1,2 Grafico Quota della spesa totale per importo del trattamento anno Casellario dei pensionati; valori in euro 1,0 0,8 0,6 0,4 0,2 0, quota spesa effettiva approssimata

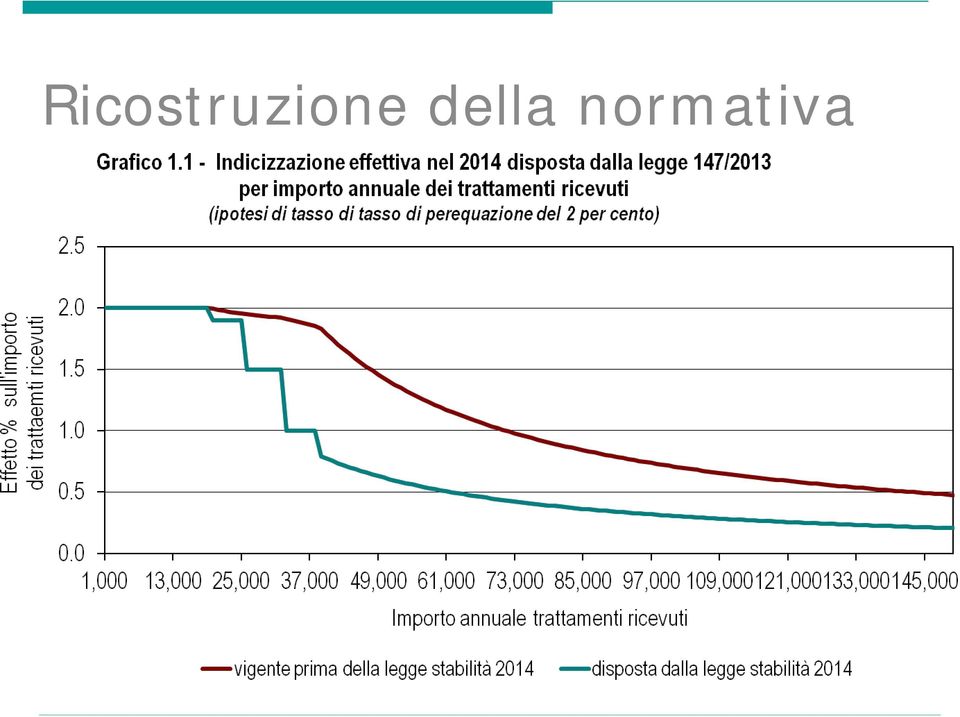

21 Effetto % sull'importo dei trattaemti ricevuti Due possibili riforme e loro costi 1,15 1,10 1,05 1,00 0,95 0,90 0,85 0,80 0,75 Grafico Effetto percentuale di una perequazione dell'uno per cento nel 2012 per importo annuale dei trattamenti ricevuti Variazione della spesa pensionistica in mln di euro nel 2012 perequazione piena tra 3 e 6 volte il TM 57 mln 0.1% del TM a tutti 85 mln 0.1% del TM fino a 6 volte TM 80 mln Importo annuale trattamenti ricevuti meccanismo vigente nel 2011 perequazione piena tra 3 e 6 0.1% del TM a tutti 0.1% del TM fino a 6 volte TM

22 Valori percentuali Decomposizione prelievo fiscale 2,5 Grafico Fattori di variazione del prelievo totale sul pensionato "single" Periodo ,0 1,5 1,0 0,5 0,0-0,5 Fiscal drag reale Fiscal drag monetario Politica tributaria Totale Pensione 2 volte il trattamento minimo Pensione 4 volte il trattamento minimo Pensione 10 volte il trattamento minimo

23 Valori percentuali Decomposizione prelievo fiscale 2,5 Grafico Fattori di variazione del prelievo totale sul pensionato "coniugato" Periodo ,0 1,5 1,0 0,5 0,0-0,5-1,0 Fiscal drag reale Fiscal drag monetario Politica tributaria Totale Pensione 2 volte il trattamento minimo Pensione 4 volte il trattamento minimo Pensione 10 volte il trattamento minimo

24 Fiscal drag Tavola Imposta aggiuntiva dovuta al fiscal drag monetario: (euro totale periodo) "Single" "Coniugato" Pensione 2 volte il trattamento minimo 125,9 176,8 Pensione 4 volte il trattamento minimo 236,9 284,9 Pensione 10 volte il trattamento minimo 445,3 413,6

25 Decomposizione prelievo fiscale Grafico Fattori di variazione del prelievo totale sul pensionato "single" Periodo Fiscal drag reale Fiscal drag monetario Politica tributaria Totale Pensione 2 volte il trattamento minimo Pensione 4 volte il trattamento minimo Pensione 10 volte il trattamento minimo

26 Valori percentuali Decomposizione prelievo fiscale 6 Grafico Fattori di variazione del prelievo totale sul pensionato "coniugato" Periodo Fiscal drag reale Fiscal drag monetario Politica tributaria Totale Pensione 2 volte il trattamento minimo Pensione 4 volte il trattamento minimo Pensione 10 volte il trattamento minimo

27 Fiscal drag Tavola Imposta aggiuntiva dovuta al fiscal drag monetario: (euro totale periodo) "Single" "Coniugato" Pensione 2 volte il trattamento minimo 303,5 422,2 Pensione 4 volte il trattamento minimo 564,2 674,6 Pensione 10 volte il trattamento minimo 998,9 1140,8

28 Valori percentuali Decomposizione prelievo fiscale 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0-0,5-1,0 Grafico Fattori di variazione del prelievo totale sul pensionato "single" Periodo Fiscal drag reale Fiscal drag monetario Politica tributaria Totale Pensione 2 volte il trattamento minimo Pensione 4 volte il trattamento minimo Pensione 10 volte il trattamento minimo

29 Valori percentuali Decomposizione prelievo fiscale 5 Grafico Fattori di variazione del prelievo totale sul pensionato "coniugato" Periodo Fiscal drag reale Fiscal drag monetario Politica tributaria Totale Pensione 2 volte il trattamento minimo Pensione 4 volte il trattamento minimo Pensione 10 volte il trattamento minimo

30 Fiscal drag Tavola Imposta aggiuntiva dovuta al fiscal drag monetario: (euro totale periodo) "Single" "Coniugato" Pensione 2 volte il trattamento minimo 326,2 445,1 Pensione 4 volte il trattamento minimo 342,2 443,7 Pensione 10 volte il trattamento minimo 772,0 971,1

Breve storia della perequazione automatica delle pensioni (M.Schianchi)

") Breve storia della perequazione automatica delle pensioni (M.Schianchi) Articolo 19 della legge 30 aprile 1969, n. 153 - Perequazione automatica delle pensioni Gli importi delle pensioni a carico dell'assicurazione

Breve storia della perequazione automatica delle pensioni (M.Schianchi) Articolo 19 della legge 30 aprile 1969, n. 153 - Perequazione automatica delle pensioni Gli importi delle pensioni a carico dell'assicurazione

RAPPORTO CER-SPI 2014

RAPPORTO CER-SPI 2014 Perequazione, indicizzazione e aggiornamento periodico dei coefficienti di trasformazione Presentazione di Sergio Ginebri Co-autrice: Laura Dragosei Roma, 27 marzo 2015 Obiettivi

RAPPORTO CER-SPI 2014 Perequazione, indicizzazione e aggiornamento periodico dei coefficienti di trasformazione Presentazione di Sergio Ginebri Co-autrice: Laura Dragosei Roma, 27 marzo 2015 Obiettivi

Il nuovo sistema di perequazione SPI CGIL - DIPARTIMENTO NAZIONALE PREVIDENZA 1

Il nuovo sistema di perequazione NAZIONALE PREVIDENZA 1 La perequazione è un diritto Non può non esserci, può essere sospesa per brevi periodi, non ripetibili. La misura la decide il legislatore, tenendo

Il nuovo sistema di perequazione NAZIONALE PREVIDENZA 1 La perequazione è un diritto Non può non esserci, può essere sospesa per brevi periodi, non ripetibili. La misura la decide il legislatore, tenendo

La Riforma Amato 92. Innalzamento età implica riduzione TIR per nuove generazioni. Le Riforme: Amato 92

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

La Riforma Amato 92 Riforma Amato. Sistema Retributivo. Restrizioni su età, e su indicizzazione pensioni. Grava su nuove generazioni perché (I) scarica su di esse i rischi demografici, (II) È applicata

UD 6.2. Misurare il costo della vita

UD 6.2. Misurare il costo della vita Inquadramento generale Tutti sappiamo, dalla nostra esperienza quotidiana, che il livello generale dei prezzi tende ad aumentare nel tempo. Dato che il PIL è misurato

UD 6.2. Misurare il costo della vita Inquadramento generale Tutti sappiamo, dalla nostra esperienza quotidiana, che il livello generale dei prezzi tende ad aumentare nel tempo. Dato che il PIL è misurato

Stime sul costo e sugli effetti distributivi di programmi di contrasto alla povertà. Massimo Baldini (CAPP) Daniele Pacifico (CAPP e MLPS)

Daniele Pacifico (CAPP e MLPS)") Stime sul costo e sugli effetti distributivi di programmi di contrasto alla povertà Massimo Baldini (CAPP) Daniele Pacifico (CAPP e MLPS) Il modello di riferimento Per le simulazioni è stato impiegato

Stime sul costo e sugli effetti distributivi di programmi di contrasto alla povertà Massimo Baldini (CAPP) Daniele Pacifico (CAPP e MLPS) Il modello di riferimento Per le simulazioni è stato impiegato

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Pensioni: gli aumenti per il 2014

Pensioni: gli aumenti per il 2014 Per il 2014 i pensionati debbono accontentarsi di un aumento di appena l 1,3%. Da tempo l adeguamento delle pensioni al costo della vita (la cosiddetta perequazione automatica)

Pensioni: gli aumenti per il 2014 Per il 2014 i pensionati debbono accontentarsi di un aumento di appena l 1,3%. Da tempo l adeguamento delle pensioni al costo della vita (la cosiddetta perequazione automatica)

PENSIONI LA PENSIONE COME BENE DI MERITO MIOPIA DEI GIOVANI NEI CONFRONTI DEI BISOGNI FUTURI. Che funzione ha la pensione?

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2012 1 Capitolo VIII. La spesa pensionistica PENSIONI Riguarda programmi di assicurazione obbligatoria Finanziati con contributi sociali Bosi

Bosi (a cura di), Corso di scienza delle finanze, il Mulino, 2012 1 Capitolo VIII. La spesa pensionistica PENSIONI Riguarda programmi di assicurazione obbligatoria Finanziati con contributi sociali Bosi

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

Progetto esemplificativo: stima della pensione complementare

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

Progetto esemplificativo: stima della pensione complementare Fondo Pensione Aperto Aureo a contribuzione Definita - iscrizione albo covip n 53 S.G.R.p.A. Stima della Pensione Complementare PROGETTO ESEMPLIFICATIVO

MISURARE IL COSTO DELLA VITA

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali ECONOMIA POLITICA MODULO TEORIA A.A. 2013/2014 MISURARE IL COSTO DELLA VITA Fabio

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali ECONOMIA POLITICA MODULO TEORIA A.A. 2013/2014 MISURARE IL COSTO DELLA VITA Fabio

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Crescita della moneta e inflazione

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

La mia pensione sarà adeguata?

La mia pensione sarà adeguata? Le risposte dell Inps ex Inpdap per i dipendenti pubblici Relatore: Bernardo Filippello Presupposti Un Istituto Previdenziale, per sua mission, è un ente deputato al Welfare

La mia pensione sarà adeguata? Le risposte dell Inps ex Inpdap per i dipendenti pubblici Relatore: Bernardo Filippello Presupposti Un Istituto Previdenziale, per sua mission, è un ente deputato al Welfare

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Helvetia Pensione Completa Piano Individuale Pensionistico di tipo assicurativo - Fondo Pensione - iscritto all Albo COVIP al n. 5.061 Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

X Congresso Nazionale Attuari L Attuario: una professione in evoluzione al servizio della società Il sistema di previdenza sociale: luci e ombre tra sostenibilità ed adeguatezza 5-7 giugno 2013 Roma -

Bilanci consuntivi INPDAP e, dal 2012, Bilanci consuntivi INPS 2 ; Nucleo di Valutazione della Spesa pensionistica (NVSP) 3 ;

3 ;") RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

Milano 22 settembre 2011 Roma luglio 2011

Ordine Nazionale Attuari Seminario LA PREVIDENZA PUBBLICA NEI 150 ANNI DELL UNITA D ITALIA Cinzia Ferrara* Milano 22 settembre 2011 Roma luglio 2011 (*) La relazione è svolta a titolo personale 150 D ITALIA

Ordine Nazionale Attuari Seminario LA PREVIDENZA PUBBLICA NEI 150 ANNI DELL UNITA D ITALIA Cinzia Ferrara* Milano 22 settembre 2011 Roma luglio 2011 (*) La relazione è svolta a titolo personale 150 D ITALIA

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

Legge di Stabilità. Fondi pensione ancora convenienti! Guida per gli iscritti alla previdenza complementare 26 gennaio 2015 Quali cambiamenti sono disciplinati dalla Legge di Stabilità 1 1. Da marzo 2015

FAMIGLIA. 1 2 3 4 5 6 totale 2011 29.4 27.4 20.4 17.1 4.3 1.3 100 2012 30.1 27.3 20.3 16.5 4.5 1.3 100 2013 30.2 27.3 20.2 16.6 4.3 1.

FAMIGLIA Numero di famiglie. Il numero di famiglie abitualmente dimoranti sul territorio nazionale è aumentato da 21.8 a 24.6 milioni nel 2013. Durante il periodo intercensuario le famiglie unipersonali

FAMIGLIA Numero di famiglie. Il numero di famiglie abitualmente dimoranti sul territorio nazionale è aumentato da 21.8 a 24.6 milioni nel 2013. Durante il periodo intercensuario le famiglie unipersonali

Blocco della perequazione e Contributo di solidarietà delle pensioni INPS (Ex- INPDAP) Perequazione delle pensioni ENPAM

Perequazione delle pensioni ENPAM") Blocco della perequazione e Contributo di solidarietà delle pensioni INPS (Ex- INPDAP) Perequazione delle pensioni ENPAM INDICE Blocco della perequazione delle pensioni INPS ( Ex- INPDAP) Slide 3 Decreto

Blocco della perequazione e Contributo di solidarietà delle pensioni INPS (Ex- INPDAP) Perequazione delle pensioni ENPAM INDICE Blocco della perequazione delle pensioni INPS ( Ex- INPDAP) Slide 3 Decreto

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

STIMA DELLA PENSIONE COMPLEMENTARE FONDO PENSIONE APERTO AVIVA Il Progetto esemplificativo è uno strumento che fornisce agli Aderenti delle indicazioni sulla possibile evoluzione della Posizione individuale

TFR IN BUSTA: UNA SIMULAZIONE TRA RIPRESA ECONOMICA E MANCATA CONTRIBUZIONE

TFR IN BUSTA: UNA SIMULAZIONE TRA RIPRESA ECONOMICA E MANCATA CONTRIBUZIONE Silvia Leonardi Massimiliano Giacchè Ordine degli Attuari Giornata Nazionale della Previdenza Napoli 14 Maggio 2015 Indice 2

TFR IN BUSTA: UNA SIMULAZIONE TRA RIPRESA ECONOMICA E MANCATA CONTRIBUZIONE Silvia Leonardi Massimiliano Giacchè Ordine degli Attuari Giornata Nazionale della Previdenza Napoli 14 Maggio 2015 Indice 2

FONDI INTERNI ASSICURATIVI

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Aviva top pension - PIANO INDIVIDU ALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE TARIFFA PX4 - PC1 STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto esemplificativo è uno strumento che fornisce

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Bilanci consuntivi INPDAP e, dal 2012, Bilanci consuntivi INPS 2 ; Nucleo di Valutazione della Spesa pensionistica (NVSP) 3 ;

3 ;") RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Obiettivi dello studio

La riforma della finanza decentrata in Italia: prospettive attuali e future. L IRAP. Maria Pia Monteduro Se.C.I.T. Obiettivi dello studio Analisi della situazione attuale Osservazioni sul disegno di legge

La riforma della finanza decentrata in Italia: prospettive attuali e future. L IRAP. Maria Pia Monteduro Se.C.I.T. Obiettivi dello studio Analisi della situazione attuale Osservazioni sul disegno di legge

Il ruolo dell Inpdap nella previdenza complementare dei dipendenti pubblici

Il ruolo dell Inpdap nella previdenza complementare dei dipendenti pubblici L opzione per il TFR e la previdenza complementare Dipendente a tempo indeterminato In servizio al 31/12/2000 Assunto dopo il

Il ruolo dell Inpdap nella previdenza complementare dei dipendenti pubblici L opzione per il TFR e la previdenza complementare Dipendente a tempo indeterminato In servizio al 31/12/2000 Assunto dopo il

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

Fontedir Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia Calcolo Pensione pubblica - Istruzioni. CALCOLO PENSIONE PUBBLICA -Istruzioni

CALCOLO PENSIONE PUBBLICA -Istruzioni 1 INDICE Avviare l analisi... 3 Legenda... 3 Dati anagrafici... 4 Posizione lavorativa attuale/categoria... 5 Posizione lavorativa attuale/reddito... 6 Storia dei

CALCOLO PENSIONE PUBBLICA -Istruzioni 1 INDICE Avviare l analisi... 3 Legenda... 3 Dati anagrafici... 4 Posizione lavorativa attuale/categoria... 5 Posizione lavorativa attuale/reddito... 6 Storia dei

LE TASSE SUL LAVORO CHE BLOCCANO CRESCITA, CONSUMI E INVESTIMENTI

992 www.freenewsonline.it i dossier www.freefoundation.com LE TASSE SUL LAVORO CHE BLOCCANO CRESCITA, CONSUMI E INVESTIMENTI 11 febbraio 2015 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il 9 febbraio

992 www.freenewsonline.it i dossier www.freefoundation.com LE TASSE SUL LAVORO CHE BLOCCANO CRESCITA, CONSUMI E INVESTIMENTI 11 febbraio 2015 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il 9 febbraio

LE PENSIONI CONTENUTO DELLA LEZIONE. (Prima parte) LA SPESA PENSIONISTICA CHE FUNZIONE HA LA PENSIONE?

LA SPESA PENSIONISTICA CHE FUNZIONE HA LA PENSIONE?") CONTENUTO DELLA LEZIONE LE PENSIONI (Prima parte) Lezione 9 Scienza delle finanze Motivazioni dell intervento pubblico in campo pensionistico Modelli di sistemi pensionistici a confronto: ripartizione

CONTENUTO DELLA LEZIONE LE PENSIONI (Prima parte) Lezione 9 Scienza delle finanze Motivazioni dell intervento pubblico in campo pensionistico Modelli di sistemi pensionistici a confronto: ripartizione

Evoluzione della previdenza pubblica

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Evoluzione della previdenza pubblica INCA Variabile demografica (invecchiamento popolazione) Variabile economica (calo crescita produttiva) Crescita esponenziale spesa pensionistica INCA Riforma pensioni

Il disegno di legge di stabilità 2015 Incontro con la Stampa

Il disegno di legge di stabilità 2015 Incontro con la Stampa Ufficio parlamentare di bilancio Fare L intervento clic per modificare sui conti pubblici lo stile del La manovra di bilancio 2015 2016 2017

Il disegno di legge di stabilità 2015 Incontro con la Stampa Ufficio parlamentare di bilancio Fare L intervento clic per modificare sui conti pubblici lo stile del La manovra di bilancio 2015 2016 2017

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità. L impatto delle riforme sulla Casse CNPADC e CNPR

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

III GIORNATA NAZIONALE DELLA PREVIDEZA

III GIORNATA NAZIONALE DELLA PREVIDEZA Previndai: Le innovazioni nel welfare contrattuale per i dirigenti industriali: le esperienze di Previndai 1 Confronto tra sistema retributivo e contributivo nella

III GIORNATA NAZIONALE DELLA PREVIDEZA Previndai: Le innovazioni nel welfare contrattuale per i dirigenti industriali: le esperienze di Previndai 1 Confronto tra sistema retributivo e contributivo nella

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

VALORE PENSIONE Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n.5005) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima della bianca

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea)

") Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

IL PRESTITO PENSIONISTICO DICHIARAZIONE DEL SEGRETARIO CONFEDERALE UIL DOMENICO PROIETTI La via maestra è la reintroduzione di una flessibilità di accesso alla pensione a 62 anni. Il sindacato è pronto

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09. Esercizi su Ires e Irap

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09 Esercizi su Ires e Irap Esercizio 1 Nell anno 2008, la società Rape rosse S.p.a., che ha alle sue dipendenze solo lavoratori a tempo indeterminato,

Esercizi per il Corso di Scienza delle Finanze a.a. 2008/09 Esercizi su Ires e Irap Esercizio 1 Nell anno 2008, la società Rape rosse S.p.a., che ha alle sue dipendenze solo lavoratori a tempo indeterminato,

MISURARE IL COSTO DELLA VITA. Harcourt Brace & Company

MISURARE IL COSTO DELLA VITA Indice dei prezzi al consumo L indice dei prezzi al consumo (IPC) è una misura del costo complessivo dei beni e dei servizi acquistati dal consumatore tipo. Viene utilizzato

MISURARE IL COSTO DELLA VITA Indice dei prezzi al consumo L indice dei prezzi al consumo (IPC) è una misura del costo complessivo dei beni e dei servizi acquistati dal consumatore tipo. Viene utilizzato

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 3. Rimini, 1 ottobre 2015. L IPC sovrastima l inflazione?

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 3 Rimini, 1 ottobre 2015 Macroeconomia 86 L IPC sovrastima l inflazione? L IPC è la misura più comunemente utilizzata

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 3 Rimini, 1 ottobre 2015 Macroeconomia 86 L IPC sovrastima l inflazione? L IPC è la misura più comunemente utilizzata

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo.

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

Docenti universitari: Ricalcolo delle pensioni determinate con il solo metodo contributivo. 1) Generalità I professori universitari, in quanto dipendenti civili dello Stato, sono iscritti alla Cassa per

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

6. Progetto Esemplificativo Standardizzato

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

CORSO DI MACROECONOMIA

CORSO DI MACROECONOMIA Prof. Giuseppe Travaglini Dott.ssa Elisa Lenti Anno accademico 2014-20152015 TEMI DI RIFLESSIONE MACROECONOMICA L Offerta: Il Pil, la Spesa Aggregata, la struttura produttiva delle

CORSO DI MACROECONOMIA Prof. Giuseppe Travaglini Dott.ssa Elisa Lenti Anno accademico 2014-20152015 TEMI DI RIFLESSIONE MACROECONOMICA L Offerta: Il Pil, la Spesa Aggregata, la struttura produttiva delle

Blocco della perequazione e Contributo di solidarietà delle pensioni INPS (Ex- INPDAP) Perequazione delle pensioni ENPAM

Perequazione delle pensioni ENPAM") Blocco della perequazione e Contributo di solidarietà delle pensioni INPS (Ex- INPDAP) Perequazione delle pensioni ENPAM INDICE Blocco della perequazione delle pensioni INPS ( Ex- INPDAP) Slide 3 Decreto

Blocco della perequazione e Contributo di solidarietà delle pensioni INPS (Ex- INPDAP) Perequazione delle pensioni ENPAM INDICE Blocco della perequazione delle pensioni INPS ( Ex- INPDAP) Slide 3 Decreto

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

PIP - OBIETTIVO PENSIONE

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

PIP - OBIETTIVO PENSIONE Piano Individuale Pensionistico di tipo assicurativo-fondo pensione (Iscritto all Albo Covip al n 5035) Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA. di Giuseppe D Aloia

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA di Giuseppe D Aloia 1 - Retribuzioni Lorde di fatto Reali- Industria manifatturiera - Valuta Nazionale (deflazionate con il

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA di Giuseppe D Aloia 1 - Retribuzioni Lorde di fatto Reali- Industria manifatturiera - Valuta Nazionale (deflazionate con il

Riforma delle pensioni (13/5/2004 - A.S. 2058)

") Fino al 3//007 Riforma delle pensioni (3/5/004 - A.S. 058) Rimangono fermi i requisiti contributivi e di età per la pensione d anzianità L attuale norma prevede 35 anni di contributi e 57 di età oppure

Fino al 3//007 Riforma delle pensioni (3/5/004 - A.S. 058) Rimangono fermi i requisiti contributivi e di età per la pensione d anzianità L attuale norma prevede 35 anni di contributi e 57 di età oppure

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

Il calcolo dell IRPEF 2003: verifica della clausola di salvaguardia PREMESSA A partire dal 2003 è stato avviato il primo modulo della riforma fiscale diretto a modificare il sistema di tassazione del reddito

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90 SdW SISTEMI DI WELFARE (P. Silvestri, 2014-15) 1 La riforma del sistema pensionistico: una lunga storia Riforma Amato (1993) Riforma Dini (1995) Sistema

Lezione 8.2 LE PENSIONI: LE RIFORME DEGLI ANNI 90 SdW SISTEMI DI WELFARE (P. Silvestri, 2014-15) 1 La riforma del sistema pensionistico: una lunga storia Riforma Amato (1993) Riforma Dini (1995) Sistema

RIFORMA DEL SISTEMA PREVIDENZIALE FORENSE: RETRIBUTIVO MISTO SOSTENIBILE

RIFORMA DEL SISTEMA PREVIDENZIALE FORENSE: RETRIBUTIVO MISTO SOSTENIBILE FINANZIAMENTO DEL SISTEMA Aliquote contributive Contributi soggettivi iscritti alla Cassa Contributi soggettivo pensionati ultrasettantenni

RIFORMA DEL SISTEMA PREVIDENZIALE FORENSE: RETRIBUTIVO MISTO SOSTENIBILE FINANZIAMENTO DEL SISTEMA Aliquote contributive Contributi soggettivi iscritti alla Cassa Contributi soggettivo pensionati ultrasettantenni

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 42 03.03.2014 Montante contributivo: rivalutato il tasso 2014 Dal 1 gennaio 2014, il montante contributivo è pari a 1,001643,

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione. (iscritto all'albo COVIP al n. 5053)

") PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Repubblica di San Marino Sistema Pensionistico

Repubblica di San Marino Sistema Pensionistico Valutazioni al 31.12.2004 17 marzo 2005 Gestioni pensionistiche Lavoratori dipendenti Lavoratori autonomi AG - Coltivatori diretti, coloni, familiari coadiuvanti;

Repubblica di San Marino Sistema Pensionistico Valutazioni al 31.12.2004 17 marzo 2005 Gestioni pensionistiche Lavoratori dipendenti Lavoratori autonomi AG - Coltivatori diretti, coloni, familiari coadiuvanti;

Misurare il costo della vita

Misurare il costo della vita Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 24 Come misurare il costo della vita L inflazione misura l aumento percentuale

Misurare il costo della vita Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 24 Come misurare il costo della vita L inflazione misura l aumento percentuale

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

I N S I E M E (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

DET E E T R E MINAZ A IO Z N IO E DEL P

MISURA DEL COSTO DELLA VITA Definizioni iniziali INFLAZIONE : una situazione nella quale il livello dei prezzi del sistema economico tende ad aumentare. TASSO D INFLAZIONE : è la variazione percentuale

MISURA DEL COSTO DELLA VITA Definizioni iniziali INFLAZIONE : una situazione nella quale il livello dei prezzi del sistema economico tende ad aumentare. TASSO D INFLAZIONE : è la variazione percentuale

Le pensioni nel 2004

Le pensioni nel 2004 Con la presente si trasmette il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS, ad eccezione

Le pensioni nel 2004 Con la presente si trasmette il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS, ad eccezione

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Improving Effectiveness in Social Security. Prof. Gennaro Olivieri. IESS Intermediate Workshop Rome - 27 th of November, 2015

Improving Effectiveness in Social Security Prof. Gennaro Olivieri IESS Intermediate Workshop Rome - 27 th of November, 2015 1 Il Welfare integrato Premessa La prolungata e profonda crisi degli ultimi anni

Improving Effectiveness in Social Security Prof. Gennaro Olivieri IESS Intermediate Workshop Rome - 27 th of November, 2015 1 Il Welfare integrato Premessa La prolungata e profonda crisi degli ultimi anni

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

I N S I E M E. Fondo Pensione Aperto iscritto all'albo COVIP al n. 118. pensione complementare (Progetto Esemplificativo Standardizzato)

") Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

Stima della d pensione complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

L accordo sindacati-governo sull aumento delle pensioni basse

SINDACATO PENSIONATI ITALIANI REGIONALE ABRUZZO L accordo sindacati-governo sull aumento delle pensioni basse la somma aggiuntiva la perequazione automatica la maggiorazione sociale Elaborazione a cura

SINDACATO PENSIONATI ITALIANI REGIONALE ABRUZZO L accordo sindacati-governo sull aumento delle pensioni basse la somma aggiuntiva la perequazione automatica la maggiorazione sociale Elaborazione a cura

I consulenti del lavoro e la pianificazione previdenziale. In collaborazione con:

I consulenti del lavoro e la pianificazione previdenziale In collaborazione con: I servizi offerti dalla fondazione lavoro I servizi 1 - Formazione per l erogazione di consulenza previdenziale e utilizzo

I consulenti del lavoro e la pianificazione previdenziale In collaborazione con: I servizi offerti dalla fondazione lavoro I servizi 1 - Formazione per l erogazione di consulenza previdenziale e utilizzo

L EQUITA DELLA RIFORMA FISCALE IN ITALIA

1 L EQUITA DELLA RIFORMA FISCALE IN ITALIA di Luigi Campiglio e Tatiana Oneta Università Cattolica del Sacro Cuore di Milano Dicembre 2002 La riforma fiscale proposta dalla finanziaria 2002 riduce il livello

1 L EQUITA DELLA RIFORMA FISCALE IN ITALIA di Luigi Campiglio e Tatiana Oneta Università Cattolica del Sacro Cuore di Milano Dicembre 2002 La riforma fiscale proposta dalla finanziaria 2002 riduce il livello

Inflazione. L indice dei prezzi al consumo ci consente quindi di introdurre anche il concetto di inflazione:

Il potere di acquisto cambia nel tempo. Un euro oggi ha un potere di acquisto diverso da quello che aveva 5 anni fa e diverso da quello che avrà fra 20 anni. Come possiamo misurare queste variazioni? L

Il potere di acquisto cambia nel tempo. Un euro oggi ha un potere di acquisto diverso da quello che aveva 5 anni fa e diverso da quello che avrà fra 20 anni. Come possiamo misurare queste variazioni? L

Stima della pensione complementare (Progetto Esemplificativo Standardizzato)

") (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

(Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo contiene una stima della pensione complementare predisposta per consentirti una valutazione sintetica e prospettica del programma

LA CONTABILITÀ NAZIONALE

1 LA CONTABILITÀ NAZIONALE 2 3 CONTABILITA NAZIONALE Il calcolo del PIL PIL come valore dei beni e servizi finali PIL come somma dei valori aggiunti PIL come reddito prodotto PIL nominale e reale Deflatore

1 LA CONTABILITÀ NAZIONALE 2 3 CONTABILITA NAZIONALE Il calcolo del PIL PIL come valore dei beni e servizi finali PIL come somma dei valori aggiunti PIL come reddito prodotto PIL nominale e reale Deflatore

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO?

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO? Andrea Nanni Responsabile previdenza Prometeia Advisor Sim da cosa nasce la previdenza complementare 75% 70% in base alle stime

LA PREVIDENZA COMPLEMENTARE OGGI: TROPPI OBIETTIVI CON UN SOLO STRUMENTO? Andrea Nanni Responsabile previdenza Prometeia Advisor Sim da cosa nasce la previdenza complementare 75% 70% in base alle stime

GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione complementare Progetto

Stima della pensione complementare Progetto") GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima sulla bianca pensione

GENERAFUTURO Piano individuale pensionistico Fondo Pensione (iscrizione all Albo COVIP n. 5095) Stima della pensione Progetto esemplificativo standardizzato Pagina 2 di 6 - Pagina Stima sulla bianca pensione

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011. Mologni Enzo

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

LE PENSIONI IL SISTEMA PRIVIDENZIALE PRIMA E DOPO LA LEGGE 214/2011 Il presente lavoro mette a confronto i requisiti di accesso alla pensione di Vecchiaia e alla pensione di Anzianità/Anticipata con le

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Come cambiano gli stipendi dei lavoratori dipendenti e le pensioni

Comune di Bologna Come cambiano gli stipendi dei lavoratori dipendenti e le pensioni 16 febbraio 2007 La seguente nota è stata elaborata dal Settore Programmazione, Controlli e Statistica in collaborazione

Comune di Bologna Come cambiano gli stipendi dei lavoratori dipendenti e le pensioni 16 febbraio 2007 La seguente nota è stata elaborata dal Settore Programmazione, Controlli e Statistica in collaborazione

L impatto distributivo dei tributi locali: un applicazione sul Comune di Modena

L impatto distributivo dei tributi locali: un applicazione sul Comune di Indagine sulle condizioni economiche e sociali della famiglie della Provincia di Riforme anni 90: maggiore autonomia delle amministrazioni

L impatto distributivo dei tributi locali: un applicazione sul Comune di Indagine sulle condizioni economiche e sociali della famiglie della Provincia di Riforme anni 90: maggiore autonomia delle amministrazioni

Cosa cambia per i precari?

Il protocollo sul welfare Cosa cambia per i precari? a cura di http:// precaridellaricerca@gmail.com Cosa e quando Il 23 luglio del 2007 il governo ha firmato insieme a sindacati confederali, Confindustria

Il protocollo sul welfare Cosa cambia per i precari? a cura di http:// precaridellaricerca@gmail.com Cosa e quando Il 23 luglio del 2007 il governo ha firmato insieme a sindacati confederali, Confindustria

LO SAPEVATE CHE...? RISCATTO LAUREAO VERSAMENTO AL FONDO. Cari Lettori,

LO SAPEVATE CHE...? RISCATTO LAUREAO VERSAMENTO AL FONDO Cari Lettori, in un clima di incertezza che contraddistingue le aree previdenziale e finanziaria torna alla ribalta un vecchio quesito: conviene

LO SAPEVATE CHE...? RISCATTO LAUREAO VERSAMENTO AL FONDO Cari Lettori, in un clima di incertezza che contraddistingue le aree previdenziale e finanziaria torna alla ribalta un vecchio quesito: conviene