SOFTWARE PER LA SIMULAZIONE DI STRATEGIE BANCARIE

|

|

|

- Bianca Lelli

- 8 anni fa

- Visualizzazioni

Transcript

1 SOFTWARE PER LA SIMULAZIONE DI STRATEGIE BANCARIE

2 STRUMENTO PER LA VALUTAZIONE DI SCELTE PROSPETTICHE ANALISI DEGLI EFFETTI ECONOMICI MISURAZIONE DEGLI IMPATTI PATRIMONIALI ESIGENZE GESTIONALI E NORMATIVE RESOCONTO ICAAP PIANIFICAZIONE BUDGET VALUTAZIONE SPOT 2

scelta dall utente, così ad ogni passo in cui si crea una partizione temporale di esplorazione,")

3 INTRODUZIONE: Il modello gestisce al suo interno un timer (asse temporale) corrispondente con l arco temporale oggetto di pianificazione/valutazione prospettica. In particolare quest ultimo viene calcolato come il lasso di tempo che intercorre tra la prima e l ultima operazione inserita in input nella fase di data-entry. Dopo la fase di input, eseguendo l algoritmo (tasto avvia), si otterranno degli output funzionali alle strategie aziendali. L algoritmo percorre tutto l asse temporale, secondo una finestra temporale (time step e time frame) scelta dall utente, così ad ogni passo in cui si crea una partizione temporale di esplorazione, simula gli equilibri che si otterrebbero secondo il plain prospettico e registra in memoria tutte le reportistiche, le analisi e gli impatti prospettici di pertinenza a quella data. Nell intento di simulare in modo quanto più realistico possibile gli accadimenti, si procede come segue: a) ad ogni data prospettica (passo) vengono attivate tutte le operazioni che hanno quella data di pertinenza, e vengono raccolte tutte le forme tecniche che sono state programmate ad una data precedente e che presentano una vita residua maggiore di zero oppure che sono classificate come senza scadenza ; b) vengo calcolati e memorizzati gli impatti; c) si aggiorna la vita residua delle poste e si incrementa la data di esplorazione (secondo lo step ed il time frame definiti); d) Si torna alla lettera a) finché l algoritmo non finisce di scorrere tutto l asse temporale. Il modello, inoltre, accoglie come input i tassi forward (fino ad un anno) per i principali tassi di mercato (Euribor, Libor, EONIA, BCE ) in modo tale da stimare gli impatti prospettici delle poste indicizzate. Un aspetto interessante del modello è che gli impatti vengono calcolati in diverse date, per cui è possibile analizzare l evoluzione di un fenomeno (un indice o una grandezza) e monitorarne le dinamiche sottostanti. 3

scelta dall utente, così ad ogni passo in cui si crea una partizione temporale di esplorazione,")

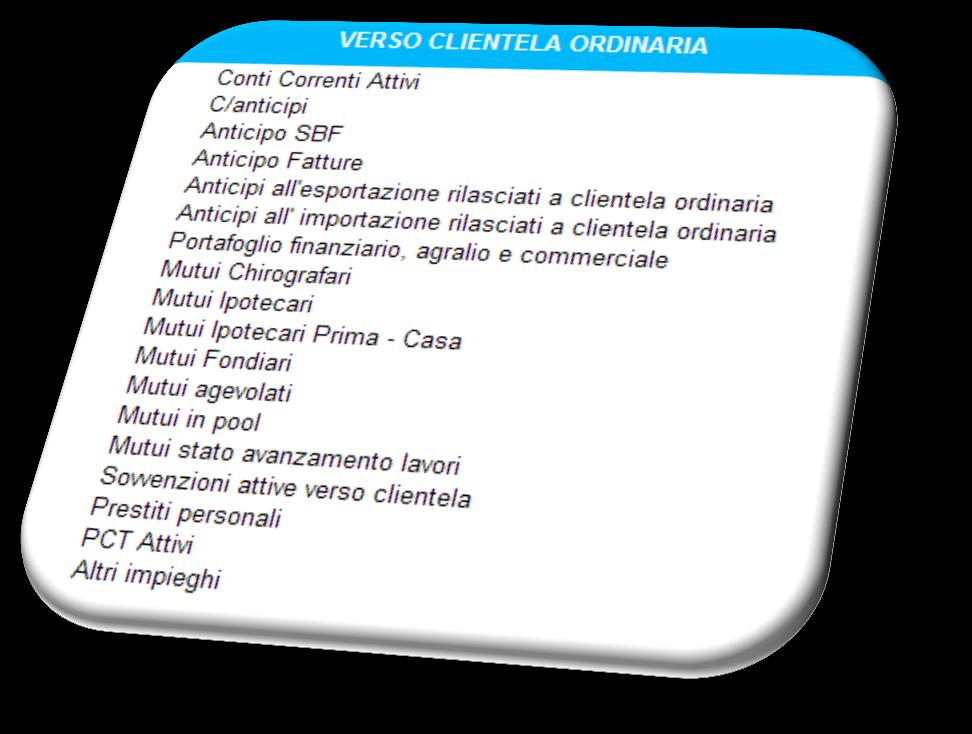

4 DEFINIZIONE DI UN INPUT (FORMA TECNICA): Per ogni forma tecnica oggetto di pianificazione viene definito un set informativo (parametri) necessario a valutarne gli impatti prospettici. In particolare, si definisce: Nuovo Flusso questo input individua la massa effettiva che si vuole realizzare. Tipo Tasso individua se la posta è a tasso fisso o a tasso variabile (Euribor, Libor, EONIA, BCE ). Time Frame Revisione Il time frame di revisione individua l arco temporale allo scadere del quale avviene il repricing della posta. Pricing individua la remunerazione/onerosità della posta. Se il tipo tasso fosse impostato come variabile, il pricing diverrebbe lo spread da applicare al parametro di riferimento. Data Operazione individua il momento in cui la forma tecnica comincia a determinare i propri effetti all interno dell arco temporale pianificato. Con/Senza Scadenza definisce se la posta esplica i propri effetti in modo indeterminato oppure fino ad un certo momento. Durata definisce la durata, con input numerico, delle poste che presentano una scadenza. Time Frame Durata è l ordine di grandezza della durata. In automatico verrà calcolata la data di scadenza. Inoltre, per le sole poste attive, sarà utile specificare le seguenti informazioni: Portafoglio Basilea 2 occorre individuare il portafoglio di appartenenza, per poter definire in automatico la portafogliazione. EAD % è il fattore di conversione che permette il passaggio da un valore nominale al suo equivalente creditizio. Pond % è la ponderazione secondo i criteri stabiliti da Basilea 2, che permette il passaggio dall EAD all RWA. SAE Individua il settore di attività economica verso cui le esposizioni andranno a confluire. BAE Individua la branca di attività economica verso cui le esposizioni andranno a confluire. 4

5 Ad ogni forma tecnica pianificata è possibile definire un meccanismo di ammortamento della massa al fine di computare adeguatamente nel tempo gli impatti prospettici. Sono disponibili due tipi di decadimento: Rata costante Quota capitale costante 5

6 DEFINIZIONE DI UN INPUT (PORTAFOGLIO TITOLI): Per inserire un titolo in portafoglio è possibile importare il file reso disponibile dalla BCE. Le informazioni da individuare sono le seguenti: Nome e ISIN questo input individua univocamente l asset da inserire in portafoglio. Tipo individua la tipologia di strumento finanziario (obbligazione bancaria, corporate, azioni...). Tipo Tasso individua se il titolo è a tasso fisso o a tasso variabile (Euribor, Libor, EONIA, BCE ). Time Frame Revisione Il time frame di revisione individua l arco temporale allo scadere del quale avviene il repricing del titolo. Pricing individua la remunerazione del titolo. Se il tipo tasso è impostato come variabile, il pricing diviene lo spread da applicare al parametro di riferimento. Data Operazione individuare il momento in cui il titolo entra in portafoglio all interno dell arco temporale pianificato. Portafoglio individua il portafoglio di appartenenza (AFS, HFT, HTM). Eleggibile, Haircut indica se il titolo è utilizzabile come contropartita a fronte di esigenze di liquidità (APL). Il livello di Haircut indica il coefficiente di ponderazione a cui il titolo è soggetto in caso di impegno (si rende noto che tale valore è patrimonio informativo ricavato dal sito BCE). Zero Coupon segnala se il titolo presenta una struttura cedolare o meno. Durata, Time Frame Durata definisce la durata con un input numerico, e l ordine di grandezza di quest ultima (Time Frame Durata). In automatico verrà calcolata la data di scadenza. 6

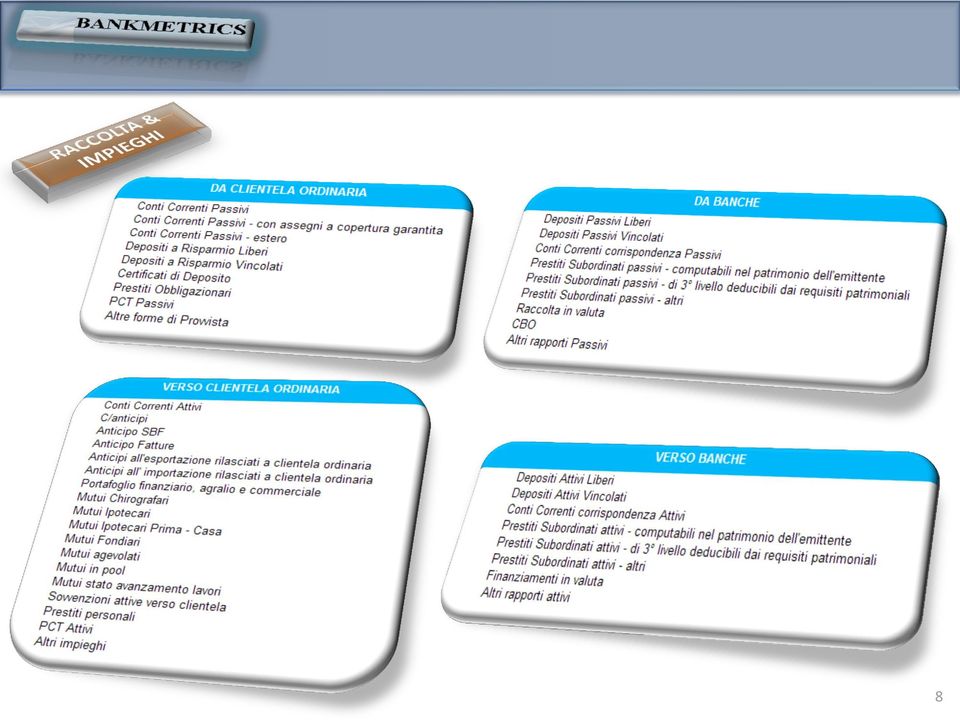

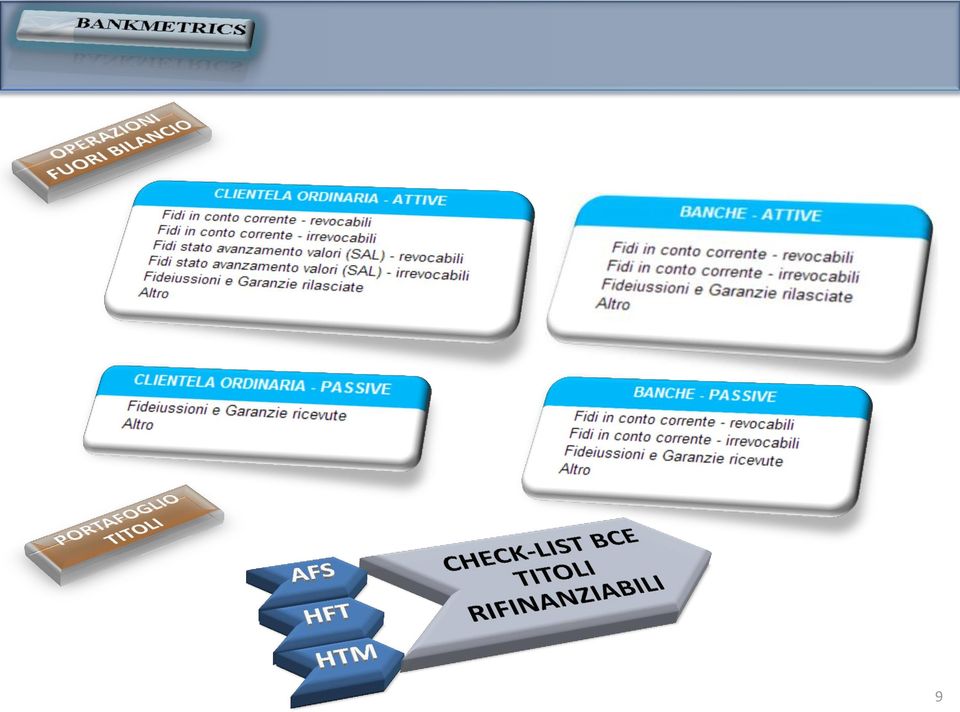

7 BARRA DI STRUMENTI - SECONDARIA Info asse temporale prospettico Modalità visualizzazione interfacce Focus di analisi BARRA DI STRUMENTI - PRIMARIA Elimina/Modifica dato di input Avvia valutazione prospettica (TimeFrame & TimeStep) Vista Plain Prospettico/Portafoglio Titoli Funzioni Import/Export dati di input PLAIN PROSPETTICO & PORTAFOGLIO TITOLI DATI DI INPUT: Raccolta da clientela Raccolta da banche Impieghi verso clientela Impieghi verso banche Operazioni fuori bilancio Titoli e strumenti finanziari REPORT RIEPILOGATIVI: Equilibrio fonti-usi Riepilogo forme tecniche Struttura Tasso Portafogli Basilea 2 Riepilogo SAE e BAE Portafoglio titoli Politiche di Pricing Effetti economici 7

8 8

9 9

10 EQUILIBRIO FONTI-USI RIEPILOGO FORME TECNICHE STRUTTURA TASSO Reportistiche ad oggi sviluppate. Di seguito approfondiremo ognuna di esse. PORTAFOGLI BASILEA 2 RIEPILOGO SAE & BAE PORTAFOGLIO TITOLI POLITICHE DI PRICING EFFETTI ECONOMICI 10

11 In questa reportistica è possibile avere un orientamento degli equilibri che man mano vanno creandosi a seguito della definizione delle scelte prospettiche. Viene data informazione su quanto generato - sia in termini di flussi che di stock - circa: Raccolta da clientela. Raccolta da banche. Impieghi verso clientela. Impieghi verso banche. equilibrio fonti/usi per maturity (entro l anno, 1-5 anni, oltre 5 anni). effetto leva (leverage) (entro l anno, 1-5 anni, oltre 5 anni). Analisi dei gap. Titoli e strumenti finanziari per portafoglio di appartenenza (AFS, HFT, HTM). Disponibilità liquide, cassa e simili. 11

(entro l anno, 1-5 anni, oltre 5 anni). Analisi dei gap.")

12 I grafici del report equilibrio fonti/usi evidenziano la dinamica delle seguenti grandezze: Raccolta da clientela (stock e flusso) Raccolta da banche (stock e flusso) Impieghi verso clientela (stock e flusso) Impieghi verso banche (stock e flusso) raccolta-impieghi con clientela (stock e flusso) gap cumulati e gap periodali con clientela Portafoglio titoli (stock e flusso per AFS, HFT, HTM) Disponibilità liquide, cassa e simili (stock e flusso) 12

Disponibilità liquide, cassa e")

13 La reportistica riepilogo forme tecniche ripropone i saldi medi ed i saldi puntuali per ogni singola forma tecnica pianificata, riportando la variazione assoluta e relativa registrata ad ogni periodo. 13

14 I grafici del report riepilogo forme tecniche evidenziano la dinamica del saldo puntuale e del saldo medio di ogni singola forma tecnica, permettono di analizzare (in ogni periodo) la composizione dei saldi medi e puntuali (sia in percentuale col grafico a torta o ad anello e sia in assoluto tramite gli istogrammi) delle principali grandezze: Raccolta da clientela Raccolta da banche Impieghi verso clientela Impieghi verso banche Operazioni fuori bilancio 14

15 La reportistica struttura tasso valuta il proprio equilibrio in termini di poste (attive e passive) a tasso fisso e a tasso indicizzato calcolandone un indice di sensibilità (di cui si riporta anche un grafico). 15

Totale esposizione ponderata (attivo) Totale esposizione ponderata (passivo) Totale esposizione ponderata (banking book)")

16 I grafici della reportistica struttura tasso evidenziano l evoluzione dei seguenti fenomeni: Indice di rischio tasso (Basilea 2) Totale esposizione ponderata (attivo) Totale esposizione ponderata (passivo) Totale esposizione ponderata (banking book) 16

Totale esposizione ponderata")

.")

17 Il report portafogli Basilea 2 rappresenta l intera portafogliazione con l informazione delle forme tecniche che appartengono ad ogni portafoglio (richiamabile dall utente a seguito della selezione del portafoglio di interesse). 17

la composizione degli stessi fattori (sia in percentuale con il grafico a torta o ad anello e sia in assoluto con gli istogrammi) all interno del portafoglio complessivo.")

18 I grafici del report portafogli Basilea 2 evidenziano la dinamica dei seguenti valori: valore nominale EAD RWA assorbimento patrimoniale Essi, inoltre, permettono di analizzare (in ogni periodo) la composizione degli stessi fattori (sia in percentuale con il grafico a torta o ad anello e sia in assoluto con gli istogrammi) all interno del portafoglio complessivo. 18

all interno del portafoglio")

19 Il report riepilogo SAE & BAE rappresenta la distribuzione delle forme tecniche per settore e branca di appartenenza per: valore nominale EAD Inoltre è possibile rintracciare le forme tecniche che ricadono dentro una SAE/BAE al fine di averne una evidenza completa. 19

20 I grafici del report riepilogo SAE & BAE analizzano la dinamica dei seguenti valori: valore nominale EAD Inoltre permettono di analizzare (in ogni periodo) la composizione degli stessi fattori (sia in percentuale con il grafico a torta o ad anello e sia in assoluto con gli istogrammi) all interno dell aggregato complessivo. 20

all interno dell aggregato")

tipo di tasso (fisso,")

21 Il report portafoglio titoli analizza la composizione per: portafoglio di appartenenza (AFS, HFT, HTM) tipo di tasso (fisso, variabile) 21

22 Il report politiche di pricing analizza la dinamica di: massa totale attivo massa totale passivo pricing medio attivo pricing medio passivo Inoltre, viene data evidenza dei livelli di pricing per singola forma tecnica, potendo così valutarne l evoluzione temporale. 22

, nonché la dinamica del pricing di ogni singola forma tecnica programmata.")

23 I grafici del report politiche di pricing rappresentano l evoluzione temporale dei pricing attivi e passivi medi (con il relativo differenziale), nonché la dinamica del pricing di ogni singola forma tecnica programmata. 23

24 Il report effetti economici riporta il contributo al margine di interesse delle politiche di raccolta-impieghi pianificate. In particolare si da evidenza numerica e grafica della dinamica degli interessi attivi e passivi. 24

25 RISCHIO DI CREDITO STRESS TEST EAD SENSITIVITY (FATTORE DI CONVERSIONE) Di seguito si presentano alcuni modelli di analisi e focus parametrizzabili da parte dell utente. TASSO DI INTERESSE BANKING BOOK REPRICING SENSITIVITY LIQUIDITA APPROCCIO PER STOCK MATURITY LADDER (IN FASE DI SVILUPPO) CONCENTRAZIONE GEO-SETTORIALE MODELLO ABI 25

ed i portafogli che saranno coinvolti nel calcolo.")

26 Il modulo di stress test permette di definire, secondo la metodologia attuale, il livello di PD (il peggiore registrato negli ultimi 2 cicli economici) ed i portafogli che saranno coinvolti nel calcolo. 26

27 I grafici evidenziano la dinamica dell assorbimento patrimoniale a fronte dello stress test sul rischio di credito, nonché l incidenza percentuale sul requisito patrimoniale standardnormativo. 27

.")

28 Il modulo permette di verificare l incremento dell assorbimento patrimoniale a cui è soggetta la banca, nel caso in cui i fattori di conversione dell EAD abbiano tutti valore pari a 100% (conversione piena). Si da, dunque, evidenza di un valore aggiuntivo (add-on) del rischio di credito definito come rischio latente. 28

29 Il modulo realizza il banking book prospettico (in funzione delle politiche di fonti/usi programmate) evidenziando l indice di rischio tasso Basilea 2. Inoltre, in ottica gestionale, è possibile parametrizzare personali shift di tasso e misurarne gli impatti patrimoniali. 29

30 Il modulo discrimina il margine di interesse determinato dalle poste a tasso fisso da quello determinato da poste a tasso variabile. Di quest ultimo, è possibile misurare la sensibilità al variare dei tassi di mercato secondo la personalizzazione dell utente. 30

determina la posizione di liquidità in un dato momento.")

31 In questo modello vengono individuate poste che generano liquidità e le poste che determinano una esigenza di liquidità; il valore netto (come effetto di compensazione all interno dello stesso periodo di computo) determina la posizione di liquidità in un dato momento. I fattori che influenzano il fenomeno della liquidità sono: impieghi di prossimo realizzo: di cui si definisce la vita residua ed un haircut globale. portafoglio titoli: di cui si considerano gli haircut di ogni singolo titolo, e si parametrizza l intero portafoglio con un haircut globale. raccolta a vista: di cui si parametrizza un livello di tiraggio. raccolta prossima a scadenza: simile agli impieghi di prossimo realizzo. linee di credito disponibili: di cui se ne definisce un livello di tiraggio. Questo ventaglio di valori entrano nel computo dell indice Capital Cash Position (CCP) che evidenzia la posizione netta finanziaria. Infine è possibile definire un livello di tasso di interesse come fattore di costo di provvista finanziaria che il modello calcola in automatico qualora si registri un fabbisogno di liquidità. 31

, permette di stimare")

32 Il modello implementa la metodologia proposta dall ABI per il calcolo del requisito patrimoniale geo-settoriale. Tale modello, in funzione dei parametri del portafoglio di riferimento (regressore alfa, intercetta beta e soglia di concentrazione tipica dell area territoriale di riferimento), permette di stimare il coefficiente di ricarico da applicare al requisito patrimoniale per il rischio di credito. 32

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III 31/12/2013

S.p.A. Informativa al pubblico Pillar III 31/12/2013") ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

PER INIZIARE. Flussi da ERP

PER INIZIARE Il lavoro inizia con la raccolta delle condizioni bancarie tramite un questionario e/o tramite lo studio delle contabili e delle liquidazioni periodiche. Le condizioni possono essere condivise

PER INIZIARE Il lavoro inizia con la raccolta delle condizioni bancarie tramite un questionario e/o tramite lo studio delle contabili e delle liquidazioni periodiche. Le condizioni possono essere condivise

Corso di Asset and liability management. Il rischio di interesse sul banking book ESERCIZI

Università degli Studi di Parma Corso di Asset and liability management Il rischio di interesse sul banking book ESERCIZI Prof.ssa Paola Schwizer Anno accademico 2010-2011 Riclassificazione del bilancio

Università degli Studi di Parma Corso di Asset and liability management Il rischio di interesse sul banking book ESERCIZI Prof.ssa Paola Schwizer Anno accademico 2010-2011 Riclassificazione del bilancio

POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

BANCA CREMASCA. Credito Cooperativo Soc. Coop.

BANCA CREMASCA Credito Cooperativo Soc. Coop. POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE/EMISSIONE DEI PRESTITI OBBLIGAZIONARI DELLA BANCA (Adottata ai sensi delle Linee guida interassociative

BANCA CREMASCA Credito Cooperativo Soc. Coop. POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE/EMISSIONE DEI PRESTITI OBBLIGAZIONARI DELLA BANCA (Adottata ai sensi delle Linee guida interassociative

Sintesi Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Impruneta

Banca di Credito Cooperativo di Impruneta Sintesi Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Impruneta Delibera CdA del 09/06/2015 1 INDICE 1. PREMESSA...

Banca di Credito Cooperativo di Impruneta Sintesi Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Impruneta Delibera CdA del 09/06/2015 1 INDICE 1. PREMESSA...

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

SoftwareSirio Modelli di Board

SoftwareSirio Modelli di Board Business Intelligence e Performance Management vendite logistica e acquisti commesse scadenziari riclassificazione di bilancio Sirio informatica e sistemi SpA Sirio informatica

SoftwareSirio Modelli di Board Business Intelligence e Performance Management vendite logistica e acquisti commesse scadenziari riclassificazione di bilancio Sirio informatica e sistemi SpA Sirio informatica

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

PRINCIPALI NOVITA DELLA VERSIONE 2015

PRINCIPALI NOVITA DELLA VERSIONE 2015 IN TUTTI I MODULI OPERATIVI Migrazione al moderno linguaggio di programmazione Visual Studio 2013. Revisione ed aggiornamento grafico dell interfaccia, delle tabelle

PRINCIPALI NOVITA DELLA VERSIONE 2015 IN TUTTI I MODULI OPERATIVI Migrazione al moderno linguaggio di programmazione Visual Studio 2013. Revisione ed aggiornamento grafico dell interfaccia, delle tabelle

Politica di Valutazione e Pricing - Regole Interne per la Negoziazione/Emissione dei Prestiti Obbligazionari emessi da Banca Etica S.c.p.a.

Politica di Valutazione e Pricing - Regole Interne per la Negoziazione/Emissione dei Prestiti Obbligazionari emessi da Banca Etica S.c.p.a. Documento adottato con delibera del Consiglio di Amministrazione

Politica di Valutazione e Pricing - Regole Interne per la Negoziazione/Emissione dei Prestiti Obbligazionari emessi da Banca Etica S.c.p.a. Documento adottato con delibera del Consiglio di Amministrazione

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC (assunte in attesa delle definitive Linee Guida Interassociative per l applicazione delle

Metodologia di pricing e Regole interne per la emissione/negoziazione dei prestiti obbligazionari emessi dalla BCC (assunte in attesa delle definitive Linee Guida Interassociative per l applicazione delle

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

SINTESI DELLA POLICY di VALUTAZIONE E PRICING DELLE OBBLIGAZIONI EMESSE DAL CREDITO VALDINIEVOLE S.C.

SINTESI DELLA POLICY di VALUTAZIONE E PRICING DELLE OBBLIGAZIONI EMESSE DAL CREDITO VALDINIEVOLE S.C. 17 Ottobre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA

SINTESI DELLA POLICY di VALUTAZIONE E PRICING DELLE OBBLIGAZIONI EMESSE DAL CREDITO VALDINIEVOLE S.C. 17 Ottobre 2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. ********** CDA del 13/11/2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo di Signa S.c. ********** CDA del 13/11/2013 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING...

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

REALIZZARE UN BUSINESS PLAN CON MICROSOFT EXCEL 2007 INTRODUZIONE Uno degli elementi più importanti che compongono un Business Plan è sicuramente la previsione dei risultati economico-finanziari. Tale

RISCHIO DI LIQUIDITA RISCHIO DI TASSO RISCHIO DI MERCATO

STRUTTURA PER SCADENZE (GAP DI LIQUIDITA ) PROFILO DEI FLUSSI RISCHIO DI LIQUIDITA EFFETTI FINANZIARI STRUTTURA PER SCADENZE DATE CONTRATTUALI DATE REPRICING RISCHIO DI TASSO EFFETTI ECONOMICI (SU CONTO

STRUTTURA PER SCADENZE (GAP DI LIQUIDITA ) PROFILO DEI FLUSSI RISCHIO DI LIQUIDITA EFFETTI FINANZIARI STRUTTURA PER SCADENZE DATE CONTRATTUALI DATE REPRICING RISCHIO DI TASSO EFFETTI ECONOMICI (SU CONTO

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it mauro.aliano@unica.it 1 Il rischio di interesse 2 Il rischio di tasso di interesse Il rischio di tasso di interesse può essere

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it mauro.aliano@unica.it 1 Il rischio di interesse 2 Il rischio di tasso di interesse Il rischio di tasso di interesse può essere

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Cash Flow Manuale Utente

Cash Flow Manuale Utente Paragrafo-Pagina di Pagine 1-1 di 10 SOMMARIO 1 A Chi è destinato... 1-3 2 Pre requisiti... 2-3 3 Obiettivi... 3-3 4 Durata della formazione... 4-3 5 Introduzione concettuale...

Cash Flow Manuale Utente Paragrafo-Pagina di Pagine 1-1 di 10 SOMMARIO 1 A Chi è destinato... 1-3 2 Pre requisiti... 2-3 3 Obiettivi... 3-3 4 Durata della formazione... 4-3 5 Introduzione concettuale...

Tesoreria.net per. Il programma produce situazioni immediatamente confrontabili con i documenti inviati dalle banche.

La Soluzione per la Gestione, la Programmazione e l Analisi della Finanza Aziendale 1 di 39 Tesoreria.net per TESORERIA. NET Tesoreria. NET L'attuale operatività delle aziende evidenzia in forma ricorrente,

La Soluzione per la Gestione, la Programmazione e l Analisi della Finanza Aziendale 1 di 39 Tesoreria.net per TESORERIA. NET Tesoreria. NET L'attuale operatività delle aziende evidenzia in forma ricorrente,

ISA SpA III Pilastro Informativa al pubblico - Anno 2012

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI Versione 0.0 delibera del Consiglio di Amministrazione del 05/05/2011 Versione 1.0 delibera del Consiglio di Amministrazione del 04/08/2011 Versione

REGOLE REGOLE. Comunicazione. Economia reale e monetaria. Competenze. Concorrenza. Mercati creditizi e finanziari. Tecnologia BANCA IMPRESA

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

Coperture plain vanilla e coperture esotiche: opportunità e rischi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

LA GESTIONE DELLE VISITE CLIENTI VIA WEB

LA GESTIONE DELLE VISITE CLIENTI VIA WEB L applicazione realizzata ha lo scopo di consentire agli agenti l inserimento via web dei dati relativi alle visite effettuate alla clientela. I requisiti informatici

LA GESTIONE DELLE VISITE CLIENTI VIA WEB L applicazione realizzata ha lo scopo di consentire agli agenti l inserimento via web dei dati relativi alle visite effettuate alla clientela. I requisiti informatici

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo ********** Banca del Valdarno Credito Cooperativo Settembre 2013 1 INDICE 1. PREMESSA...

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca del Valdarno Credito Cooperativo ********** Banca del Valdarno Credito Cooperativo Settembre 2013 1 INDICE 1. PREMESSA...

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SOFTWARE A SUPPORTO DELLA GESTIONE AMMINISTRATIVA DELLO SPORTELLO UNICO SPECIFICA DEI REQUISITI UTENTE

Pag. 1 di 16 SOFTWARE A SUPPORTO DELLA (VERS. 3.1) Specifica dei Requisiti Utente Funzionalità di associazione di più Richiedenti ad un procedimento Codice Identificativo VERIFICHE ED APPROVAZIONI CONTROLLO

Pag. 1 di 16 SOFTWARE A SUPPORTO DELLA (VERS. 3.1) Specifica dei Requisiti Utente Funzionalità di associazione di più Richiedenti ad un procedimento Codice Identificativo VERIFICHE ED APPROVAZIONI CONTROLLO

SOFTWARE PER LA SIMULAZIONE DÌ STRATEGIE BANCARIE

Ba.Me. Bank Metrics SOFTWARE PER LA SIMULAZIONE DÌ STRATEGIE BANCARIE Versione 1.0 (Beta) Rev. 1 SITO WEB PIATTAFORMA http://bame.azurewebsites.net SITO WEB DEL PRODUTTORE http://www.cogalsage.com INDICE

Ba.Me. Bank Metrics SOFTWARE PER LA SIMULAZIONE DÌ STRATEGIE BANCARIE Versione 1.0 (Beta) Rev. 1 SITO WEB PIATTAFORMA http://bame.azurewebsites.net SITO WEB DEL PRODUTTORE http://www.cogalsage.com INDICE

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

MODELLO VALUTAZIONE D AZIENDA DEMO

MODELLO VALUTAZIONE D AZIENDA DEMO All apertura del modello, costituito da 23 schermate, l utente si troverà di fronte alla schermata d ingresso. In tale schermata l utente dovrà procedere all inserimento

MODELLO VALUTAZIONE D AZIENDA DEMO All apertura del modello, costituito da 23 schermate, l utente si troverà di fronte alla schermata d ingresso. In tale schermata l utente dovrà procedere all inserimento

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2011

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2011 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2011 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

Guida Fund Focus Modulo di Performance

Guida Fund Focus Modulo di Performance Logiche comuni di funzionamento nei moduli Passaggi per la creazione di un report: Selezione Dati, quindi Cosa voglio analizzare ; Intervallo Temporale, Quando deve

Guida Fund Focus Modulo di Performance Logiche comuni di funzionamento nei moduli Passaggi per la creazione di un report: Selezione Dati, quindi Cosa voglio analizzare ; Intervallo Temporale, Quando deve

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Rischi finanziari di tesoreria, curve dei tassi ed aspettative

Rischi finanziari di tesoreria, curve dei tassi ed aspettative Descrizione I rischi finanziari di tesoreria sono costituiti dal "rischio" che i mercati finanziari possano evolversi in direzione opposta

Rischi finanziari di tesoreria, curve dei tassi ed aspettative Descrizione I rischi finanziari di tesoreria sono costituiti dal "rischio" che i mercati finanziari possano evolversi in direzione opposta

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

Il controllo operativo nell area produzione - approvigionamenti. Corso di Gestione dei Flussi di informazione

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Ministero del Lavoro e della Previdenza Sociale

Ministero del Lavoro e della Previdenza Sociale Direzione Generale per il mercato del lavoro Direzione Generale per l innovazione tecnologica e la comunicazione Allegato D Regole tecniche per l aggiornamento

Ministero del Lavoro e della Previdenza Sociale Direzione Generale per il mercato del lavoro Direzione Generale per l innovazione tecnologica e la comunicazione Allegato D Regole tecniche per l aggiornamento

MANUALE SOFTWARE F24 ISTRUZIONI PER L UTENTE

MANUALE SOFTWARE F24 ISTRUZIONI PER L UTENTE PAGINA 2 MODELLO F24 Indice Capitolo 1: Come muoversi all interno del programma 3 1.1 Importazione dati da anno precedente 3 1.2 Inserimento di una nuova anagrafica

MANUALE SOFTWARE F24 ISTRUZIONI PER L UTENTE PAGINA 2 MODELLO F24 Indice Capitolo 1: Come muoversi all interno del programma 3 1.1 Importazione dati da anno precedente 3 1.2 Inserimento di una nuova anagrafica

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 13 novembre 2014 PREMESSA Il presente documento definisce ed illustra

Metodologia di valutazione e di pricing per la emissione/negoziazione dei prestiti obbligazionari emessi dalla Cassa Rurale di Pinzolo 13 novembre 2014 PREMESSA Il presente documento definisce ed illustra

SOFTWARE SICUREZZA SUL LAVORO 360 - PROCEDURE STANDARDIZZATE www.prevenzionesicurezza.com GUIDA ALL USO

GUIDA ALL USO SOFTWARE SICUREZZA SUL LAVORO 360 PROCEDURE STANDARDIZZATE Pagina 1 di 26 Indice Indice...2 Schermata principale...3 DVR Standard...5 Sezione Dati Aziendali...6 Sezione S.P.P....7 Sezione

GUIDA ALL USO SOFTWARE SICUREZZA SUL LAVORO 360 PROCEDURE STANDARDIZZATE Pagina 1 di 26 Indice Indice...2 Schermata principale...3 DVR Standard...5 Sezione Dati Aziendali...6 Sezione S.P.P....7 Sezione

SINTESI POLICY DI VALUTAZIONE E PRICING

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

Software dedicato alle aziende del settore abbigliamento a partire dalla produzione alla vendita al dettaglio. Utile ai punti vendita con articoli

Software dedicato alle aziende del settore abbigliamento a partire dalla produzione alla vendita al dettaglio. Utile ai punti vendita con articoli che richiedono la gestione di varianti di misure e colori

Software dedicato alle aziende del settore abbigliamento a partire dalla produzione alla vendita al dettaglio. Utile ai punti vendita con articoli che richiedono la gestione di varianti di misure e colori

GESTIONE INTERESSI DI MORA. Impostazioni su Gestione Condominio. Addebito interessi su codice spesa 22. Immissione/gestione versamenti

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Registratori di Cassa

modulo Registratori di Cassa Interfacciamento con Registratore di Cassa RCH Nucleo@light GDO BREVE GUIDA ( su logiche di funzionamento e modalità d uso ) www.impresa24.ilsole24ore.com 1 Sommario Introduzione...

modulo Registratori di Cassa Interfacciamento con Registratore di Cassa RCH Nucleo@light GDO BREVE GUIDA ( su logiche di funzionamento e modalità d uso ) www.impresa24.ilsole24ore.com 1 Sommario Introduzione...

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Credito Cooperativo Montepulciano 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1. PREMESSA

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni 1 INDICE Avviare l analisi... 3 Dati personali... 3 Fondo pensione... 4 Scelta investimento... 5 Risultati... 8 2 Il Progress è lo strumento di calcolo che consente

CALCOLO PENSIONE COMPLEMENTARE - Istruzioni 1 INDICE Avviare l analisi... 3 Dati personali... 3 Fondo pensione... 4 Scelta investimento... 5 Risultati... 8 2 Il Progress è lo strumento di calcolo che consente

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

FAQ AVVISO PUBBLICO FINALIZZATO A FAVORIRE L ACCESSO AL CREDITO DELLE IMPRESE TRAMITE I CONFIDI DECRETO N. 5630/2014

FAQ AVVISO PUBBLICO FINALIZZATO A FAVORIRE L ACCESSO AL CREDITO DELLE IMPRESE TRAMITE I CONFIDI DECRETO N. 5630/2014 1) 4. SOGGETTI BENEFICIARI. COME ANDRANNO ASSEGNATE LE AZIONI O QUOTE ALLE IMPRESE ISCRITTE

FAQ AVVISO PUBBLICO FINALIZZATO A FAVORIRE L ACCESSO AL CREDITO DELLE IMPRESE TRAMITE I CONFIDI DECRETO N. 5630/2014 1) 4. SOGGETTI BENEFICIARI. COME ANDRANNO ASSEGNATE LE AZIONI O QUOTE ALLE IMPRESE ISCRITTE

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

POLICY DI VALUTAZIONE E PRICING

POLICY DI VALUTAZIONE E PRICING Documento adottato con delibera del Consiglio di Amministrazione del 11/03/2014 Premessa La presente policy viene redatta sulla base di quanto disposto dalla comunicazione

POLICY DI VALUTAZIONE E PRICING Documento adottato con delibera del Consiglio di Amministrazione del 11/03/2014 Premessa La presente policy viene redatta sulla base di quanto disposto dalla comunicazione

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

MODULO PER LA GESTIONE DEI RESI

MODULO PER LA GESTIONE DEI RESI Clienti, prodotti, categorie merceologiche e stabilimenti di produzione. Difetti, tipologia difetti, test ed esiti finali di verifica. Raggruppamento dei test loro in schede

MODULO PER LA GESTIONE DEI RESI Clienti, prodotti, categorie merceologiche e stabilimenti di produzione. Difetti, tipologia difetti, test ed esiti finali di verifica. Raggruppamento dei test loro in schede

Corso Bilanci 20 febbraio 2015 BILANCIO XBRL. Sistemi Vicenza Srl 1

BILANCIO XBRL Sistemi Vicenza Srl 1 Vediamo quali sono i soggetti che utilizzano la tassonomia 2011 e quali utilizzano la tassonomia 2014 In sintesi, coesistono due modalità di adempimento e deposito del

BILANCIO XBRL Sistemi Vicenza Srl 1 Vediamo quali sono i soggetti che utilizzano la tassonomia 2011 e quali utilizzano la tassonomia 2014 In sintesi, coesistono due modalità di adempimento e deposito del

Scheda operativa Versione 11.04.0c00. Leasing

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

1 Normativa... 2 Operatività... 3 Gestione leasing... 3 1 Condizioni contrattuali... 4 2 Piano di ammortamento... 6 3 Ratei e risconti... 7 4 Studi di settore/parametri... 8 5 Prospetto leasing per nota

Bplanning. Manuale d uso. Indice

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

Bplanning Manuale d uso Indice Desk... 2 Assumption... 3 Linee Prodotto... 4 Personale... 4 Investimenti... 5 Ammortamenti... 6 Finanziamenti... 7 Imposte... 7 Conto Economico input... 8 Stato Patrimoniale

MondoHedge Risk Management

MondoHedge Risk Management Il primo software italiano sul risk management per i fondi di fondi hedge Un prodotto di MondoHedge S.p.A. Che cosa è? Un software finanziario finalizzato al monitoraggio del

MondoHedge Risk Management Il primo software italiano sul risk management per i fondi di fondi hedge Un prodotto di MondoHedge S.p.A. Che cosa è? Un software finanziario finalizzato al monitoraggio del

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino Ufficio Organizzazione 1 Delibera CdA 09.03.2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dal Credito Cooperativo Valdarno Fiorentino Ufficio Organizzazione 1 Delibera CdA 09.03.2016 INDICE 1. PREMESSA... 3 2. METODOLOGIA

Rendimento del capitale investito e costo delle risorse finanziarie. Cenni funzionali sui principi legislativi e ragionieristici del bilancio

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

Le Novità del Credito: corso di aggiornamento Obiettivi Fornire una visione sistematica e completa dell'operatività creditizia, aggiornata alle piu recenti novita (I.A.S., riforma societaria, riforma diritto

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro Informativa al Pubblico Situazione al 31/12/2010

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2010 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

CONAFI PRESTITO S.p.A. Basilea 2 Terzo Pilastro al Pubblico Situazione al 31/12/2010 CONAFI PRESTITO S.p.A Sede legale ed amministrativa: Torino, via Cordero di Pamparato 15 cap 10143 tel. 011/7710320

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Policy strumenti illiquidi (Prestiti Obbligazionari)

") Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Sommario. Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17

Manuale Operativo Sommario Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17 Utilizzo Affidamenti... 18 Analisi degli Equilibri... 18 Sconfinamenti... 19 Composizione

Manuale Operativo Sommario Centrale Rischi...2 Struttura...3 PDF Converter...4 DebtCheck...9 Tabelle... 11 Analisi... 17 Utilizzo Affidamenti... 18 Analisi degli Equilibri... 18 Sconfinamenti... 19 Composizione

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

Manuale d'uso. Manuale d'uso... 1. Primo utilizzo... 2. Generale... 2. Gestione conti... 3. Indici di fatturazione... 3. Aliquote...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

Manuale d'uso Sommario Manuale d'uso... 1 Primo utilizzo... 2 Generale... 2 Gestione conti... 3 Indici di fatturazione... 3 Aliquote... 4 Categorie di prodotti... 5 Prodotti... 5 Clienti... 6 Fornitori...

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

Politica di pricing e regole interne per l emissione / negoziazione dei prestiti obbligazionari emessi dalla Banca Interprovinciale S.p.A.

Politica di pricing e regole interne per l emissione / negoziazione dei prestiti obbligazionari emessi dalla Banca Interprovinciale S.p.A. 1 DESTINATARI. Consiglio di Amministrazione Collegio Sindacale

Politica di pricing e regole interne per l emissione / negoziazione dei prestiti obbligazionari emessi dalla Banca Interprovinciale S.p.A. 1 DESTINATARI. Consiglio di Amministrazione Collegio Sindacale

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

LA SURROGA FACILE (Guida n.2)

") LA SURROGA FACILE (Guida n.2) KreditOnline Mediazione Creditizia Srl Iscrizione Oam M301 - Ivass E000585138 P.Iva 10471761006 Sede Legale: Via F. S. Correra, 11-80135 Napoli Sede Op.: Prima Trav. Paolo

LA SURROGA FACILE (Guida n.2) KreditOnline Mediazione Creditizia Srl Iscrizione Oam M301 - Ivass E000585138 P.Iva 10471761006 Sede Legale: Via F. S. Correra, 11-80135 Napoli Sede Op.: Prima Trav. Paolo

Conti Correnti. Numero operazioni comprese nel canone. Tasso creditore annuo nominale - TAN 1,00% per i primi 6 mesi e successivamente 0,50%

SFERA PROFESSIONALE Conti Correnti Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. Numero operazioni comprese nel canone SEMPRE PIU IMPRESA LARGE Esente per i primi 24

SFERA PROFESSIONALE Conti Correnti Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. Numero operazioni comprese nel canone SEMPRE PIU IMPRESA LARGE Esente per i primi 24