IL DEBITO ESTINTO PARZIALMENTE RIMUOVE

|

|

|

- Benvenuto Valli

- 8 anni fa

- Visualizzazioni

Transcript

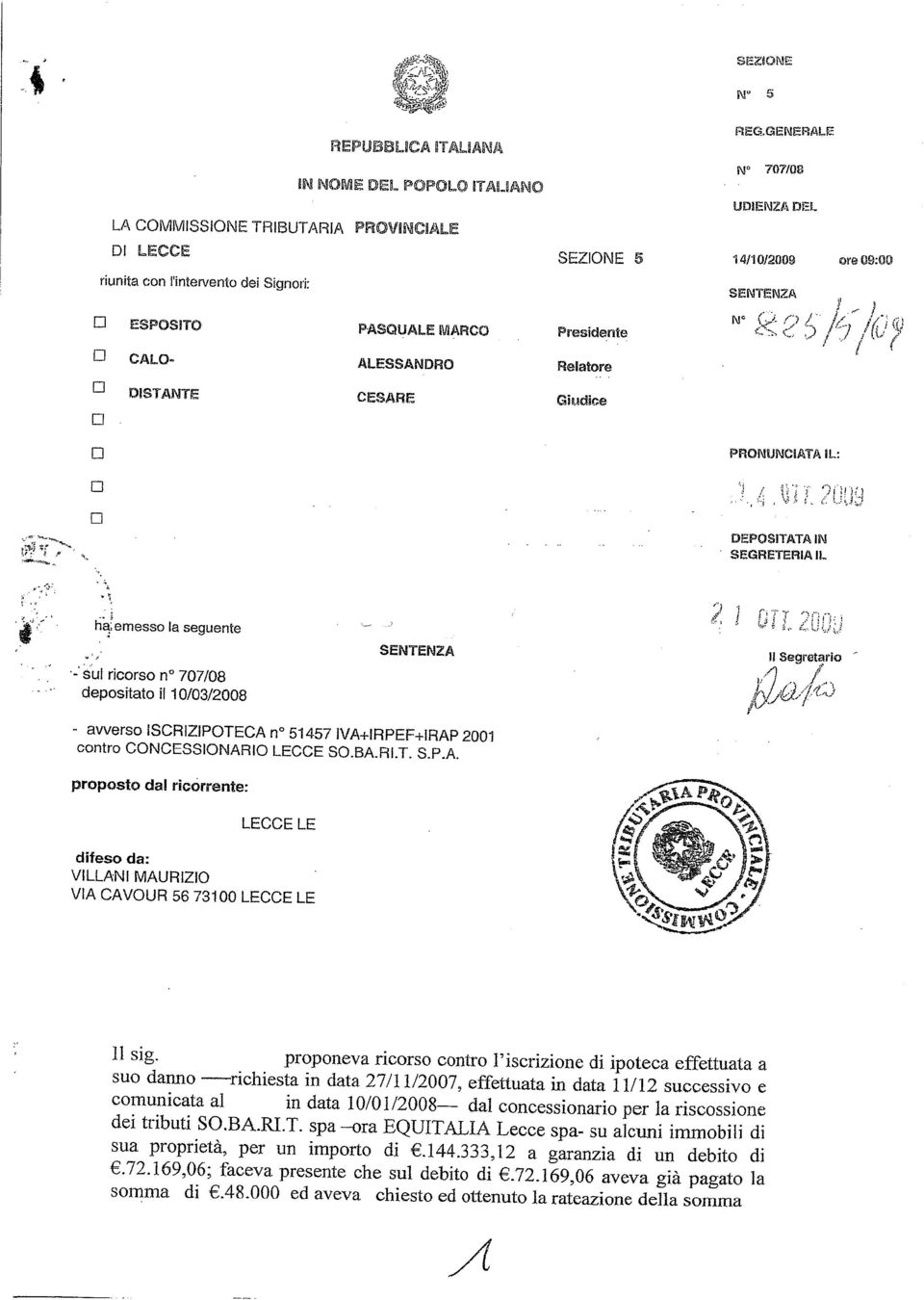

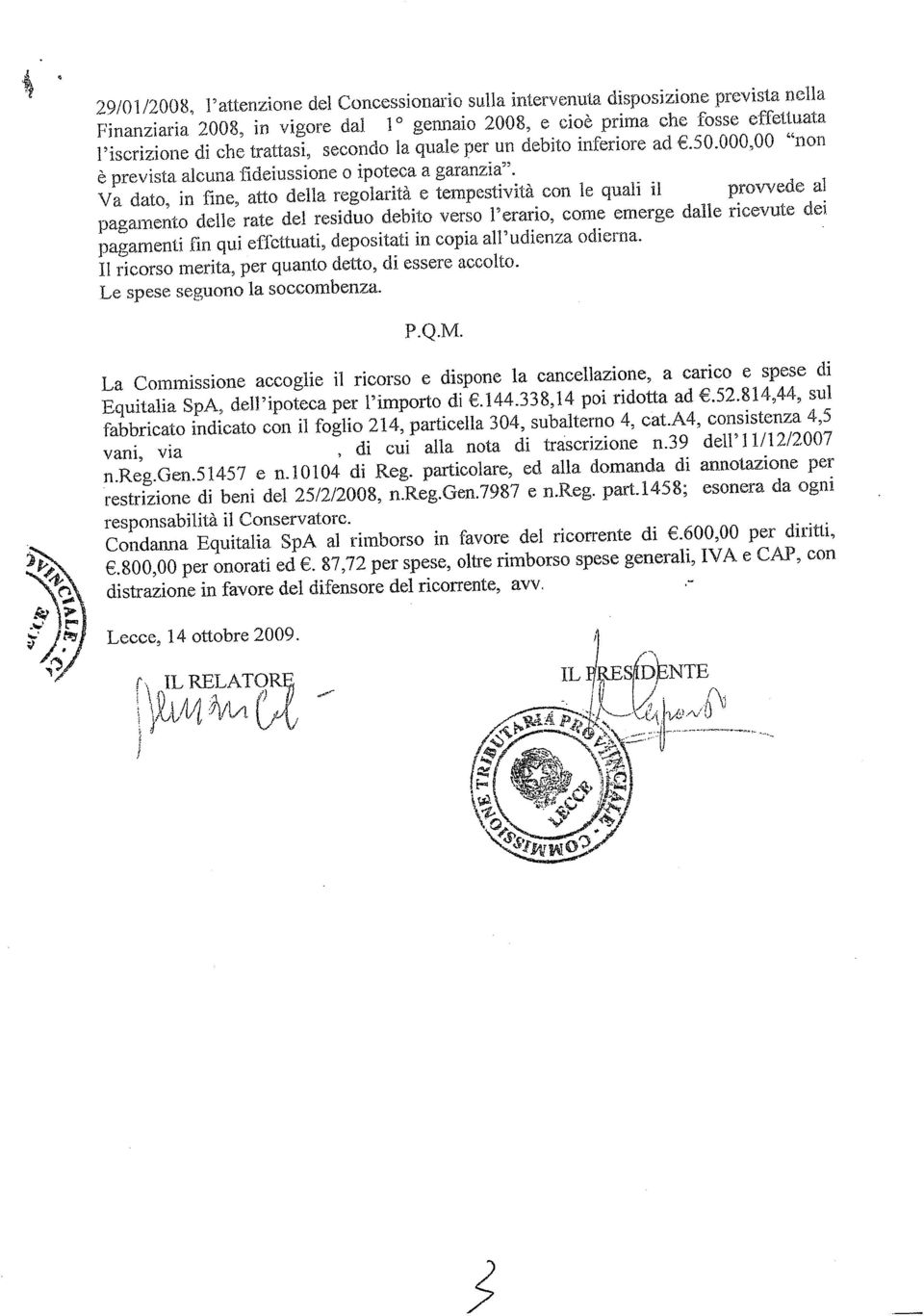

1 Guida Normativa n. 209 giovedì 5 novembre 2009 MISURE CAUTELARI IL DEBITO ESTINTO PARZIALMENTE RIMUOVE L'ISCRIZIONE D'IPOTECA Commissione tributaria provinciale di Lecce - Sentenza 21 ottobre 2009 n. 825/5/09 (Presidente: Esposito; Relatore: Calo) Il testo della sentenza di Alessandro Sacrestano Decisione singolare del giudice tributario di prime cure di Lecce, che ha condannato Equitalia a cancellare a proprie spese l'iscrizione ipotecaria eseguita dalla stessa sull'immobile di un contribuente. La motivazione: aver assolto per oltre la metà il debito iscritto a ruolo ed essere in regola, per la parte residua, col piano di rateizzo proposto dal Concessionario. Rischia, quindi di far discutere la decisione della Ctp di Lecce (sentenza 825/5/09), che ha individuato nel comportamento di Equitalia un atteggiamento da stigmatizzare, tanto da condannare l'agente per la riscossione addirittura ad accollarsi il peso delle spese di giudizio. La questione dibattuta concerne l'opportunità (visto che il potere non è assolutamente in discussione) di ricorrere all'utilizzo della misura cautelare in discussione anche in situazioni in cui sembrerebbe non sussistere il rischio reale di una insolvenza da parte del debitore. Estinzione di quanto dovuto. Equitalia (come confermano le direttive inoltrate agli uffici locali) ritiene necessario, in particolare, conservare l'iscrizione ipotecaria già eseguita fino al momento di completa estinzione del debito, eventualmente riducendone l'importo proporzionalmente alla quota evasa. Detta prerogativa le è accordata dall'articolo 49 del Dpr 602/1973, che consente all'agente della riscossione di promuovere azioni cautelari e conservative a tutela del creditore. Fra queste, il successivo articolo 77, comma 1, stabilisce espressamente che «... decorso inutilmente il termine di cui all'articolo 50 (60 giorni), comma 1, il ruolo costituisce titolo per iscrivere ipoteca sugli immobili del debitore e dei coobbligati per un importo pari al doppio dell'importo complessivo del credito per cui si procede». Insomma, il Legislatore con la stesura dell'articolo 77 ha concesso al Concessionario la facoltà (perché di ciò si discorre, e non di uno specifico obbligo) di iscrivere ipoteca sui beni immobili del debitore e dei coobbligati al ricorrere delle richiamate condizioni. Si tratta di una facoltà di fortissimo impatto, che attribuisce all'ente la possibilità di privare il contribuente di un diritto soggettivo, quale il diritto di proprietà e di disposizione di un bene, con effetti gravemente pregiudizievoli e destinati a incidere significativamente nella sfera giuridica dello stesso. Perché mai il Legislatore si sarebbe limitato a prevedere una mera facoltà e non un obbligo? Ebbene, una parte della dottrina (Villani) ha sostenuto che tale posizione si giustificherebbe per il fatto che l'uso di uno strumento cautelare così invasivo e dagli effetti altamente pregiudizievoli per il contribuente dovrebbe essere esperito solo in casi eccezionali e, perciò, sottoposti al preventivo vaglio del Giudice tributario. L'iscrizione di ipoteca sui beni immobili del debitore e dei coobbligati, infatti, dovrebbe essere consentita solo quando ci si trovi in presenza della concreta ed effettiva possibilità che il contribuente debitore disperda il proprio patrimonio. Competenze sulla concessione. L'adozione della predetta misura cautelare, quindi, dovrebbe essere subordinata alla preventiva dimostrazione, da parte dell'agente della riscossione, che il contribuente abbia posto in essere o sia in procinto di porre in essere atti di disposizione o, comunque, comportamenti che

2 mettano a rischio il credito vantato dal Fisco e rendano fondato, quindi, il timore di perdere la garanzia del proprio credito. Dovrebbe, quindi, essere affidato esclusivamente al giudice tributario il delicato compito di accertare l'esistenza, in relazione a ogni caso concreto, dei presupposti legittimanti la richiesta di adozione di un provvedimento cautelare e cioè il fumus boni iuris e il periculum in mora, inteso quale «fondato timore di perdere la garanzia del proprio credito», ossia il fondato timore che il contribuente debitore disperda il proprio patrimonio. A ben vedere, il caso affrontato dai giudici salentini rappresenta una fattispecie particolare, ingeneratasi nel bel mezzo del passaggio di consegne fra l'agenzia delle entrate ed Equitalia a proposito delle competenze sulla concessione della rateizzazione dei debiti iscritti a ruolo. Nelle more di tale passaggio, il contribuente escusso aveva pagato ben oltre la metà del proprio debito, ricevendo anche il parere favorevole alla rateizzazione del debito residuo. Tutto ciò proprio nel mentre il Concessionario richiedeva l'iscrizione ipotecaria all'agenzia del territorio. Equitalia ha sostenuto in giudizio di aver seguito scrupolosamente la legge, anche considerato che la procedura era stata completata in vigenza di direttive diverse. Per il giudice tributario, invece, la richiesta del contribuente di vedersi cancellata l'iscrizione ipotecaria non poteva essere disattesa, considerata l'incontestata disponibilità dello stesso a far fronte ai propri debiti e l'assenza di ogni possibile azione dispersiva del patrimonio.

3

4

5

EQUITALIA: CARTELLE INESISTENTI CON

Guida Normativa n. 221 lunedì 23 novembre 2009 NOTIFICHE EQUITALIA: CARTELLE INESISTENTI CON L'INVIO DIRETTO PER POSTA Commissione tributaria provinciale di Lecce - Sezione V - Sentenza 16 novembre 2009

Guida Normativa n. 221 lunedì 23 novembre 2009 NOTIFICHE EQUITALIA: CARTELLE INESISTENTI CON L'INVIO DIRETTO PER POSTA Commissione tributaria provinciale di Lecce - Sezione V - Sentenza 16 novembre 2009

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

Oggetto: Legge regionale 14 maggio 2009 n. 1, art. a 2. 2 Direttive e linee guida in materia di riscossioni. L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio informa la Giunta

COMUNE DI B E R N A L D A. Provincia di Matera REGOLAMENTO

COMUNE DI B E R N A L D A Provincia di Matera REGOLAMENTO comunale per la disciplina del procedimento di autotutela nei rapporti tributari dell Ente Allegato alla deliberazione di C.C. n. 6 del 27-3-99

COMUNE DI B E R N A L D A Provincia di Matera REGOLAMENTO comunale per la disciplina del procedimento di autotutela nei rapporti tributari dell Ente Allegato alla deliberazione di C.C. n. 6 del 27-3-99

Periodico informativo n. 141/2014 Pignoramenti immobiliari: chiarimenti dalla Cassazione

Periodico informativo n. 141/2014 Pignoramenti immobiliari: chiarimenti dalla Cassazione Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Corte di Cassazione, con una

Periodico informativo n. 141/2014 Pignoramenti immobiliari: chiarimenti dalla Cassazione Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Corte di Cassazione, con una

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

News per i Clienti dello studio

News per i Clienti dello studio N. 39 del 13 Marzo 2015 Ai gentili clienti Loro sedi Nuova veste grafica per l avviso di intimazione ad adempiere al pagamento dei debiti tributari Gentile cliente, con

News per i Clienti dello studio N. 39 del 13 Marzo 2015 Ai gentili clienti Loro sedi Nuova veste grafica per l avviso di intimazione ad adempiere al pagamento dei debiti tributari Gentile cliente, con

La nuova cartella di pagamento. Introduzione

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

Introduzione A partire dal 1 ottobre 2010 i ruoli consegnati agli Agenti della Riscossione saranno emessi utilizzando il nuovo modello di cartella di pagamento, approvato con Provvedimento dell Agenzia

RISOLUZIONE N. 328/E

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 14 novembre 2007 OGGETTO: Istanza di Interpello ART. 11, legge 27 luglio 2000, n. 212; interpretazione dell art. 15, comma 1, lett.

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Ambito di applicazione Art. 1 Oggetto 1. Il presente regolamento, in forza delle disposizioni contenute nell art. 13 della legge n. 289 del 27 dicembre 2002,

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Ambito di applicazione Art. 1 Oggetto 1. Il presente regolamento, in forza delle disposizioni contenute nell art. 13 della legge n. 289 del 27 dicembre 2002,

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

MEDESIMA ALIQUOTA TARSU PER ALBERGHI E

Guida Normativa n. 234 venerdì 11 dicembre 2009 IMPOSTE INDIRETTE MEDESIMA ALIQUOTA TARSU PER ALBERGHI E ABITAZIONI Commissione tributaria provinciale di Lecce - Sezione V - Sentenza 11 novembre 2009 n.

Guida Normativa n. 234 venerdì 11 dicembre 2009 IMPOSTE INDIRETTE MEDESIMA ALIQUOTA TARSU PER ALBERGHI E ABITAZIONI Commissione tributaria provinciale di Lecce - Sezione V - Sentenza 11 novembre 2009 n.

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO 25 Marzo 2015 Riscossione di Saverio Cinieri - Dottore Commercialista e Pubblicista È possibile pagare a rate le cartelle dell Agente della riscossione

LA "NUOVA" RATEAZIONE DEI RUOLI: CHI, COME, QUANDO 25 Marzo 2015 Riscossione di Saverio Cinieri - Dottore Commercialista e Pubblicista È possibile pagare a rate le cartelle dell Agente della riscossione

Servizio di documentazione tributaria

Ministero dell'economia e delle Finanze Decreto del 18/07/2003 n. 266 Titolo del provvedimento: Regolamento concernente le modalita' di esercizio del controllo relativo alla sussistenza dei requisiti formali

Ministero dell'economia e delle Finanze Decreto del 18/07/2003 n. 266 Titolo del provvedimento: Regolamento concernente le modalita' di esercizio del controllo relativo alla sussistenza dei requisiti formali

Periodico informativo n. 75/2014. Rottamazione cartelle. Proroga al 31 maggio 2014

Periodico informativo n. 75/2014 Rottamazione cartelle. Proroga al 31 maggio 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che a seguito della pubblicazione

Periodico informativo n. 75/2014 Rottamazione cartelle. Proroga al 31 maggio 2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che a seguito della pubblicazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

Indirizzo. Indicazione eventuale qualità di coobbligato

CARTELLA DI PAGAMENTO N. 000 0000 00000000 00 000 Emessa dadenominazione Agente Agente della riscossione - prov. di denominazione Provincia Indirizzo Cap Comune su incarico di: denominazione Ente Creditore

CARTELLA DI PAGAMENTO N. 000 0000 00000000 00 000 Emessa dadenominazione Agente Agente della riscossione - prov. di denominazione Provincia Indirizzo Cap Comune su incarico di: denominazione Ente Creditore

Libro giornale NO NO SI artt. 2215, 2216, 2217 c.c. Libro degli inventari NO NO SI artt. 2215, 2216, 2217 c.c.

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

LA SEMPLIFICAZIONE PER SCRITTURE CONTABILI E REGISTRI FISCALI La legge sul rilancio dell economia, entrata in vigore il 25 ottobre scorso, ha soppresso o semplificato alcuni adempimenti considerati onerosi

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

TRIBUNALE DI MODENA SEZIONE DISTACCATA DI CARPI. YY spa e Confezioni ZZ srl, con avv.ti Alberto Lotti e Fabrizio Bulgarelli

Provvedimenti cautelari Sequestro conservativo Sequestro conservativo di quote sociali - Pendenza di azione revocatoria verso conferimento di ramo d azienda Decreto ingiuntivo nella disponibilità del creditore

Provvedimenti cautelari Sequestro conservativo Sequestro conservativo di quote sociali - Pendenza di azione revocatoria verso conferimento di ramo d azienda Decreto ingiuntivo nella disponibilità del creditore

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

OGGETTO: Procedure di riscossione coattiva

Informativa per la clientela di studio N. 148 del 06.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Procedure di riscossione coattiva Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 148 del 06.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Procedure di riscossione coattiva Gentile Cliente, con la stesura del presente documento informativo intendiamo

COMUNE DI LEVERANO (Provincia di Lecce)

") COMUNE DI LEVERANO (Provincia di Lecce) REGOLAMENTO PER LA DEFIZIONE AGEVOLATA DEI TRIBUTI COMUNALI (approvato con atto deliberativo del C.C. n. 08 del 01/04/2004) SCHEMA DI REGOLAMENTO PROPOSTO DALL ASSERRORE

COMUNE DI LEVERANO (Provincia di Lecce) REGOLAMENTO PER LA DEFIZIONE AGEVOLATA DEI TRIBUTI COMUNALI (approvato con atto deliberativo del C.C. n. 08 del 01/04/2004) SCHEMA DI REGOLAMENTO PROPOSTO DALL ASSERRORE

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE

COMANDO DI POLIZIA LOCALE") CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

CITTA DI FIUMICINO (Provincia di Roma) COMANDO DI POLIZIA LOCALE INFORMAZIONI PER GLI UTENTI INTERESSATI ALLA DEFINIZIONE AGEVOLATA DEI DEBITI RELATIVI A SANZIONI AMMINISTRATIVE PER VIOLAZIONI AL CODICE

Decreto ministeriale 25 giugno 2012

Decreto ministeriale 25 giugno 2012 (1) Modalità con le quali i crediti non prescritti, certi, liquidi ed esigibili, maturati nei confronti delle Regioni, degli Enti locali e degli Enti del Servizio Sanitario

Decreto ministeriale 25 giugno 2012 (1) Modalità con le quali i crediti non prescritti, certi, liquidi ed esigibili, maturati nei confronti delle Regioni, degli Enti locali e degli Enti del Servizio Sanitario

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Vademecum della cartella di pagamento

in collaborazione con Direzione Regionale Veneto Vademecum della cartella di pagamento Guida pratica per il cittadino contribuente La cartella di pagamento 3 La notifica 3 Dove e come pagare 4 Dove chiedere

in collaborazione con Direzione Regionale Veneto Vademecum della cartella di pagamento Guida pratica per il cittadino contribuente La cartella di pagamento 3 La notifica 3 Dove e come pagare 4 Dove chiedere

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f.

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

CONSORZIO di BONIFICA dell EMILIA CENTRALE Corso Garibaldi n. 42 42121 Reggio Emilia - Tel. 0522443211- Fax 0522443254- c.f. 91149320359 CONSORZIO DI BONIFICA DELL EMILIA CENTRALE REGOLAMENTO SULLA RISCOSSIONE

Commissione Tributaria Provinciale di Milano, Sez. 46, sent. n. Massima E illegittima l iscrizione a ruolo eseguita da un Ufficio

Commissione Tributaria Provinciale di Milano, Sez. 46, sent. n. 149 del 17.4.2009, dep. il 21.5.2009. Massima E illegittima l iscrizione a ruolo eseguita da un Ufficio dell Agenzia delle Entrate territorialmente

Commissione Tributaria Provinciale di Milano, Sez. 46, sent. n. 149 del 17.4.2009, dep. il 21.5.2009. Massima E illegittima l iscrizione a ruolo eseguita da un Ufficio dell Agenzia delle Entrate territorialmente

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

La solidarietà tributaria passiva dei soci illimitatamente responsabili riceve lo stop della Cassazione.

La solidarietà tributaria passiva dei soci illimitatamente responsabili riceve lo stop della Cassazione. di Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera Una delle questioni più

La solidarietà tributaria passiva dei soci illimitatamente responsabili riceve lo stop della Cassazione. di Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera Una delle questioni più

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO SERVIZIO LIBRO FONDIARIO CIRCOLARE N.. 7 /2009 Trrentto,, 29 dicembrre 2009 Oggetto: Legge 18 giugno 2009, n. 69. Disposizioni per lo sviluppo economico, la semplificazione,

PROVINCIA AUTONOMA DI TRENTO SERVIZIO LIBRO FONDIARIO CIRCOLARE N.. 7 /2009 Trrentto,, 29 dicembrre 2009 Oggetto: Legge 18 giugno 2009, n. 69. Disposizioni per lo sviluppo economico, la semplificazione,

L iscrizione di un ipoteca su un immobile a seguito di somme non pagate relative a sanzioni amministrative per violazioni al C.d.

L iscrizione di un ipoteca su un immobile a seguito di somme non pagate relative a sanzioni amministrative per violazioni al C.d.S- problemi procedurali Come è noto l ipoteca è un diritto reale di garanzia

L iscrizione di un ipoteca su un immobile a seguito di somme non pagate relative a sanzioni amministrative per violazioni al C.d.S- problemi procedurali Come è noto l ipoteca è un diritto reale di garanzia

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

I REATI TRIBUTARI PUNITI PENALMENTE

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

FONDO PATRIMONIALE (artt. 167-171 C.C.)

") FONDO PATRIMONIALE (artt. 167-171 C.C.) COSTITUZIONE AMMINISTRAZIONE EFFICACIA OPPONIBILITA REVOCATORIA CESSAZIONE REGIME FISCALE DOTT.SSA ALESSANDRA DE LEONARDIS OBIETTIVI DEL FONDO CONCETTO DI FAMIGLIA

FONDO PATRIMONIALE (artt. 167-171 C.C.) COSTITUZIONE AMMINISTRAZIONE EFFICACIA OPPONIBILITA REVOCATORIA CESSAZIONE REGIME FISCALE DOTT.SSA ALESSANDRA DE LEONARDIS OBIETTIVI DEL FONDO CONCETTO DI FAMIGLIA

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

CIRCOLARE N. 8/E. OGGETTO: Annotazioni ex art 586 c.p.c. Profili civilistici e fiscali

CIRCOLARE N. 8/E Direzione Centrale Pubblicità immobiliare e affari legali Roma, 4 marzo 2015 OGGETTO: Annotazioni ex art 586 c.p.c. Profili civilistici e fiscali 2 INDICE Premessa... 3 1. Il decreto di

CIRCOLARE N. 8/E Direzione Centrale Pubblicità immobiliare e affari legali Roma, 4 marzo 2015 OGGETTO: Annotazioni ex art 586 c.p.c. Profili civilistici e fiscali 2 INDICE Premessa... 3 1. Il decreto di

OGGETTO: Annotazioni ex art 586 c.p.c. Profili civilistici e fiscali

CIRCOLARE N. 8/E Direzione Centrale Pubblicità immobiliare e affari legali Roma, 4 marzo 2015 OGGETTO: Annotazioni ex art 586 c.p.c. Profili civilistici e fiscali 2 INDICE 1. PREMESSA... 3 2. IL DECRETO

CIRCOLARE N. 8/E Direzione Centrale Pubblicità immobiliare e affari legali Roma, 4 marzo 2015 OGGETTO: Annotazioni ex art 586 c.p.c. Profili civilistici e fiscali 2 INDICE 1. PREMESSA... 3 2. IL DECRETO

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

Letta all'evasione LA DIFESA DEL GETTITO Le Entrate scommettono su ipoteche e sequestri Dall'Agenzia nuovo impulso alle misure cautelari

Letta all'evasione LA DIFESA DEL GETTITO Il contraddittorio. Il contribuente deve avere il tempo per spiegare le sue ragioni Indice di pericolo. L'allarme può derivare dall'attitudine alla morosità Le

Letta all'evasione LA DIFESA DEL GETTITO Il contraddittorio. Il contribuente deve avere il tempo per spiegare le sue ragioni Indice di pericolo. L'allarme può derivare dall'attitudine alla morosità Le

DETERMINAZIONE DEL DIRIGENTE SERVIZIO PROTE ZIONE CIVILE 28 agosto 2014, n. 85

Bollettino Ufficiale della Regione Puglia n. 126 dell 11 09 2014 32725 DETERMINAZIONE DEL DIRIGENTE SERVIZIO PROTE ZIONE CIVILE 28 agosto 2014, n. 85 Nuove iscrizioni, cancellazioni e variazioni nell Elenco

Bollettino Ufficiale della Regione Puglia n. 126 dell 11 09 2014 32725 DETERMINAZIONE DEL DIRIGENTE SERVIZIO PROTE ZIONE CIVILE 28 agosto 2014, n. 85 Nuove iscrizioni, cancellazioni e variazioni nell Elenco

RISOLUZIONE N. 46/E QUESITO

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Associazione Consumatori Utenti. in collaborazione con: Newsletter CREDITO. dicembre 2012 RECUPERO DEL CREDITO CARTELLE DI PAGAMENTO

in collaborazione con: Newsletter CREDITO dicembre 2012 RECUPERO DEL CREDITO CARTELLE DI PAGAMENTO A cura di : Avv. Elena Bisio 1 PREMESSA In periodo di difficoltà economiche e scarsa liquidità generalizzata,

in collaborazione con: Newsletter CREDITO dicembre 2012 RECUPERO DEL CREDITO CARTELLE DI PAGAMENTO A cura di : Avv. Elena Bisio 1 PREMESSA In periodo di difficoltà economiche e scarsa liquidità generalizzata,

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

di Massimo Gabelli, Roberta De Pirro - Dottori commercialisti, Studio Legale e Tributario Morri Cornelli e Associati

28 Dicembre 2011, ore 09:14 Per fronteggiare la crisi Sovraindebitamento: quali rimedi a disposizione per il debitore? Nell ambito dell attuale contesto economico, caratterizzato da una significativa crisi

28 Dicembre 2011, ore 09:14 Per fronteggiare la crisi Sovraindebitamento: quali rimedi a disposizione per il debitore? Nell ambito dell attuale contesto economico, caratterizzato da una significativa crisi

RISOLUZIONE N. 129/E

RISOLUZIONE N. 129/E Direzione Centrale Normativa e Contenzioso Roma, 27 maggio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi IVA a soggetti non residenti Articolo

RISOLUZIONE N. 129/E Direzione Centrale Normativa e Contenzioso Roma, 27 maggio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi IVA a soggetti non residenti Articolo

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI CAPO I - NORME GENERALI ART. 1 - OGGETTO E SCOPO DEL REGOLAMENTO 1. Il presente regolamento integra le norme di legge che disciplinano le entrate

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI CAPO I - NORME GENERALI ART. 1 - OGGETTO E SCOPO DEL REGOLAMENTO 1. Il presente regolamento integra le norme di legge che disciplinano le entrate

Appello contro il decreto di approvazione o di reiezione del Concordatoù L appello è previsto e disciplinato dall art 183 LF che non è stato modificato dalla riforma. Esso stabilisce che: contro la sentenza

Appello contro il decreto di approvazione o di reiezione del Concordatoù L appello è previsto e disciplinato dall art 183 LF che non è stato modificato dalla riforma. Esso stabilisce che: contro la sentenza

COMUNE DI GUAGNANO. Provincia di Lecce

COMUNE DI GUAGNANO Provincia di Lecce Regolamento di applicazione del condono tributario ALLEGATO ALLA DELIBERA DI C.C. n. 17 del 22.06.2010 Art. 1 Oggetto e finalità Il presente regolamento, recante i

COMUNE DI GUAGNANO Provincia di Lecce Regolamento di applicazione del condono tributario ALLEGATO ALLA DELIBERA DI C.C. n. 17 del 22.06.2010 Art. 1 Oggetto e finalità Il presente regolamento, recante i

REGOLAMENTO PER LA DISCIPLINA DELLE RISCOSSIONI

REGOLAMENTO PER LA DISCIPLINA DELLE RISCOSSIONI Approvato con delibera n. 04 del 14.04.2015 ART. 1 - OGGETTO Il presente regolamento disciplina le modalità di riscossione del contributo annuale di cui

REGOLAMENTO PER LA DISCIPLINA DELLE RISCOSSIONI Approvato con delibera n. 04 del 14.04.2015 ART. 1 - OGGETTO Il presente regolamento disciplina le modalità di riscossione del contributo annuale di cui

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO

REGOLAMENTO") CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

PROVINCIA DI UDINE DELIBERAZIONE DEL COMMISSARIO CON I POTERI DEL CONSIGLIO PROVINCIALE DI CUI ALL ART. 42 DEL D.LGS. 267/2000

PROVINCIA DI UDINE DELIBERAZIONE DEL COMMISSARIO CON I POTERI DEL CONSIGLIO PROVINCIALE DI CUI ALL ART. 42 DEL D.LGS. 267/2000 SEDUTA DEL GIORNO 21/12/2007 Commissario: Segretario Generale: SPAGNUL dott.

PROVINCIA DI UDINE DELIBERAZIONE DEL COMMISSARIO CON I POTERI DEL CONSIGLIO PROVINCIALE DI CUI ALL ART. 42 DEL D.LGS. 267/2000 SEDUTA DEL GIORNO 21/12/2007 Commissario: Segretario Generale: SPAGNUL dott.

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 106/2015 Luglio/16/2015 (*) Napoli 29 Luglio 2015 La Commissione Tributaria Regionale della Lombardia con la Sentenza n 2597 del 16 aprile

Redazione a cura della Commissione Comunicazione del CPO di Napoli 106/2015 Luglio/16/2015 (*) Napoli 29 Luglio 2015 La Commissione Tributaria Regionale della Lombardia con la Sentenza n 2597 del 16 aprile

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE Approvato con delibera di Consiglio Comunale n. 78 del 28.11.2014 1 Sommario Art. 1 Ambito di applicazione

REGOLAMENTO per LA RISCOSSIONE COATTIVA delle ENTRATE COMUNALI TRIBUTARIE ED EXTRA-TRIBUTARIE Approvato con delibera di Consiglio Comunale n. 78 del 28.11.2014 1 Sommario Art. 1 Ambito di applicazione

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione Delibera n. 71/2013 Attestazioni OIV sull assolvimento di specifici

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione Delibera n. 71/2013 Attestazioni OIV sull assolvimento di specifici

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

9 Maggio 2013 Dott.ssa Ilaria Redaelli

9 Maggio 2013 Dott.ssa Ilaria Redaelli Novità in materia di riscossione Equitalia, ente nazionale per la riscossione dei tributi, richiede su comunicazione da parte dell Agenzia delle Entrate, le somme

9 Maggio 2013 Dott.ssa Ilaria Redaelli Novità in materia di riscossione Equitalia, ente nazionale per la riscossione dei tributi, richiede su comunicazione da parte dell Agenzia delle Entrate, le somme

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI

C O M U N E DI N A P O L I I DIREZIONE CENTRALE TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI (Approvato con deliberazione consiliare n. 46 del 1 giugno 2005) I N D

C O M U N E DI N A P O L I I DIREZIONE CENTRALE TESTO COORDINATO DEL REGOLAMENTO TRIBUTARIO IN MATERIA DI DILAZIONE DEI PAGAMENTI (Approvato con deliberazione consiliare n. 46 del 1 giugno 2005) I N D

COMUNE DI MODENA Settore Politiche Finanziarie e Patrimoniali Servizio Tributi

COMUNE DI MODENA Settore Politiche Finanziarie e Patrimoniali Servizio Tributi REGOLAMENTO DELLE ENTRATE TRIBUTARIE Art. 52 D.Lgs. 15 dicembre 1997, n. 446 e successive modificazioni 1) approvato con deliberazione

COMUNE DI MODENA Settore Politiche Finanziarie e Patrimoniali Servizio Tributi REGOLAMENTO DELLE ENTRATE TRIBUTARIE Art. 52 D.Lgs. 15 dicembre 1997, n. 446 e successive modificazioni 1) approvato con deliberazione

RISOLUZIONE N. 105/E

RISOLUZIONE N. 105/E Roma, 31 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - Agevolazioni prima casa - Revoca dell' agevolazione Con l interpello

RISOLUZIONE N. 105/E Roma, 31 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - Agevolazioni prima casa - Revoca dell' agevolazione Con l interpello

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

COMUNE CASTELFRANCO DI SOTTO Provincia di Pisa REGOLAMENTO COMUNALE PER LA RISCOSSIONE DIRETTA DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI APPROVATO CON DELIBERA DI CONSIGLIO COMUNALE N. 16 DEL 18.05.2011

MODIFICA REGOLAMENTO DEFINIZIONE AGEVOLATA TRIBUTI COMUNALI

MODIFICA REGOLAMENTO DEFINIZIONE AGEVOLATA TRIBUTI COMUNALI Il presente Regolamento composto da n. 44 articoli, è stato approvato dal Consiglio Comunale nella seduta del 27/07/2003 con atto n. 34. IL SEGRETARIO

MODIFICA REGOLAMENTO DEFINIZIONE AGEVOLATA TRIBUTI COMUNALI Il presente Regolamento composto da n. 44 articoli, è stato approvato dal Consiglio Comunale nella seduta del 27/07/2003 con atto n. 34. IL SEGRETARIO

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

LA COMPENSAZIONE IN PRESENZA DI DEBITI ERARIALI ISCRITTI A RUOLO E I NUOVI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Come noto, a decorrere dall 1.1.2011, è stato introdotto, ad opera dell art. 31, comma

OGGETTO: articolo 30, comma 3, lett. c) del d.p.r. 26 ottobre 1972, n. 633 rimborso IVA per acquisto di beni ammortizzabili

del d.p.r. 26 ottobre 1972, n. 633 rimborso IVA per acquisto di beni ammortizzabili") RISOLUZIONE N. 179/E Direzione Centrale Normativa e Contenzioso Roma, 27 dicembre 2005 OGGETTO: articolo 30, comma 3, lett. c) del d.p.r. 26 ottobre 1972, n. 633 rimborso IVA per acquisto di beni ammortizzabili

RISOLUZIONE N. 179/E Direzione Centrale Normativa e Contenzioso Roma, 27 dicembre 2005 OGGETTO: articolo 30, comma 3, lett. c) del d.p.r. 26 ottobre 1972, n. 633 rimborso IVA per acquisto di beni ammortizzabili

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Relatore: Avv. Maria Chiara CESARANI Moderatore: Avv. Roberta DI MAGGIO

Relatore: Avv. Maria Chiara CESARANI Moderatore: Avv. Roberta DI MAGGIO Inquadramento Concettuale Il diritto, derivante dal latino rectus, indica la conformità ad un modello di cosa o di azione stabilita

Relatore: Avv. Maria Chiara CESARANI Moderatore: Avv. Roberta DI MAGGIO Inquadramento Concettuale Il diritto, derivante dal latino rectus, indica la conformità ad un modello di cosa o di azione stabilita

Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione

Numero 48/2015 Pagina 1 di 7 Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione Numero : 48/2015 Gruppo : Oggetto : Norme e prassi : RISCOSSIONE RATEAZIONE

Numero 48/2015 Pagina 1 di 7 Domanda di rateazione entro il 31 luglio per i soggetti decaduti dai "vecchi" piani di dilazione Numero : 48/2015 Gruppo : Oggetto : Norme e prassi : RISCOSSIONE RATEAZIONE

Debiti che bloccano l'utilizzo dei crediti in compensazione

Debiti che bloccano l'utilizzo dei crediti in compensazione Condizioni per il libero utilizzo dei crediti (art. 31 del Decreto Legge 78/2010) (D.M. 10 febbraio 2011) (RisMin. n. 18, del 21 febbraio 2011)

Debiti che bloccano l'utilizzo dei crediti in compensazione Condizioni per il libero utilizzo dei crediti (art. 31 del Decreto Legge 78/2010) (D.M. 10 febbraio 2011) (RisMin. n. 18, del 21 febbraio 2011)

RISOLUZIONE N. 390 /E

RISOLUZIONE N. 390 /E Roma, 21 dicembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Interpretazione dell art. 15, comma 1-ter,

RISOLUZIONE N. 390 /E Roma, 21 dicembre 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello - ART. 11, legge 27 luglio 2000, n. 212. Interpretazione dell art. 15, comma 1-ter,

REGIONE PIEMONTE ISTITUZIONE PRIVILEGIO EX ART. 4 C. 5 L. 49/1985

REGIONE PIEMONTE ISTITUZIONE PRIVILEGIO EX ART. 4 C. 5 L. 49/1985 INDICE-SOMMARIO 1. IL CONTESTO DI RIFERIMENTO. 2. LE GARANZIE PREVISTE DAL NOSTRO ORDINAMENTO. 2.1 Privilegi 2.2 Garanzie reali 3. LE GARANZIE

REGIONE PIEMONTE ISTITUZIONE PRIVILEGIO EX ART. 4 C. 5 L. 49/1985 INDICE-SOMMARIO 1. IL CONTESTO DI RIFERIMENTO. 2. LE GARANZIE PREVISTE DAL NOSTRO ORDINAMENTO. 2.1 Privilegi 2.2 Garanzie reali 3. LE GARANZIE

Il Sig..., nato a. il.. e residente in alla Via

ALLA SEDE INPS DI Il Sig..., nato a. il.. e residente in alla Via., p r e m e s s o - che il Sig... è iscritto alla gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali

ALLA SEDE INPS DI Il Sig..., nato a. il.. e residente in alla Via., p r e m e s s o - che il Sig... è iscritto alla gestione dei contributi e delle prestazioni previdenziali degli esercenti attività commerciali

Federazione Lavoratori Pubblici e Funzioni Pubbliche

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

Federazione Lavoratori Pubblici e Funzioni Pubbliche Centro Studi e Documentazione 00187 ROMA Via Piave 61 sito internet: www.flp.it Email: flp@flp.it tel. 06/42000358 06/42010899 fax. 06/42010628 Prot.

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato ELVIRA SAVINO

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 818 PROPOSTA DI LEGGE d iniziativa del deputato ELVIRA SAVINO Modifiche al decreto del Presidente della Repubblica 29 settembre 1973, n. 602,

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 818 PROPOSTA DI LEGGE d iniziativa del deputato ELVIRA SAVINO Modifiche al decreto del Presidente della Repubblica 29 settembre 1973, n. 602,

OGGETTO: Interpello n. 954-128/2002. ART. 11, legge 27/07/2000, n. 212. Articolo 1, legge n. 449 del 1997.

Direzione Centrale Normativa e Contenzioso RISOLUZIONE N. 184/E Roma, Roma, 12 giugno 2002 OGGETTO: Interpello n. 954-128/2002. ART. 11, legge 27/07/2000, n. 212. Articolo 1, legge n. 449 del 1997. Con

Direzione Centrale Normativa e Contenzioso RISOLUZIONE N. 184/E Roma, Roma, 12 giugno 2002 OGGETTO: Interpello n. 954-128/2002. ART. 11, legge 27/07/2000, n. 212. Articolo 1, legge n. 449 del 1997. Con

GUIDA PRATICA PER IL CITTADINO CONTRIBUENTE

GUIDA PRATICA PER IL CITTADINO CONTRIBUENTE GUIDA PRATICA PER IL CITTADINO CONTRIBUENTE A cura dell Ufficio Relazioni Esterne Equitalia è una società per azioni, a totale capitale pubblico (51% Agenzia

GUIDA PRATICA PER IL CITTADINO CONTRIBUENTE GUIDA PRATICA PER IL CITTADINO CONTRIBUENTE A cura dell Ufficio Relazioni Esterne Equitalia è una società per azioni, a totale capitale pubblico (51% Agenzia

REGOLAMENTO PER L ESERCIZIO DEL POTERE DI AUTOTUTELA

REGOLAMENTO PER L ESERCIZIO DEL POTERE DI AUTOTUTELA ESERCIZIO DEL POTERE DI AUTOTUTELA Art. 1 Potere di esercizio dell autotutela 1. Il comune può procedere, in tutto o in parte, all annullamento, alla

REGOLAMENTO PER L ESERCIZIO DEL POTERE DI AUTOTUTELA ESERCIZIO DEL POTERE DI AUTOTUTELA Art. 1 Potere di esercizio dell autotutela 1. Il comune può procedere, in tutto o in parte, all annullamento, alla

a cura dell Avv. Maria Sabina Lembo

a cura dell Avv. Maria Sabina Lembo In caso di pagamento di tributi consortili, il contribuente riceve -da parte dell Ente Creditore (nella fattispecie dal Consorzio di bonifica)- delle comunicazioni consistenti

a cura dell Avv. Maria Sabina Lembo In caso di pagamento di tributi consortili, il contribuente riceve -da parte dell Ente Creditore (nella fattispecie dal Consorzio di bonifica)- delle comunicazioni consistenti

Il presente Regolamento è pubblicato nel Bollettino Ufficiale della Regione Toscana.

notificazione della cartella di pagamento a pena di decadenza, allegando copia della documentazione attestante il reddito di cui al comma 2. 4. Sulle somme il cui pagamento è stato rateizzato si applicano

notificazione della cartella di pagamento a pena di decadenza, allegando copia della documentazione attestante il reddito di cui al comma 2. 4. Sulle somme il cui pagamento è stato rateizzato si applicano

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Delibera del Commissario Straordinario n. 68 del 09/06/2015

ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI BARI Delibera del Commissario Straordinario n. 68 del 09/06/2015 OGGETTO: RENDICONTO DI GESTIONE ANNO 2014 - RICOGNIZIONE STIMA E CANCELLAZIONE

ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI BARI Delibera del Commissario Straordinario n. 68 del 09/06/2015 OGGETTO: RENDICONTO DI GESTIONE ANNO 2014 - RICOGNIZIONE STIMA E CANCELLAZIONE

Newsletter. Notiziario settimanale 3-9 marzo 2003. Finanziarie. La ÒsofferenzaÓ sanata va cancellata dalla banca dati

Newsletter Notiziario settimanale Versione ottimizzata per la stampa Finanziarie. La ÒsofferenzaÓ sanata va cancellata dalla banca dati Sindacati. Finalitˆ pubblica o niente nomi allõassessore comunale

Newsletter Notiziario settimanale Versione ottimizzata per la stampa Finanziarie. La ÒsofferenzaÓ sanata va cancellata dalla banca dati Sindacati. Finalitˆ pubblica o niente nomi allõassessore comunale

COMUNE DI MONTE PORZIO CATONE PROVINCIA DI ROMA PROVINCIA DI ROMA

COMUNE DI MONTE PORZIO CATONE PROVINCIA DI ROMA PROVINCIA DI ROMA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (TARSU)

COMUNE DI MONTE PORZIO CATONE PROVINCIA DI ROMA PROVINCIA DI ROMA REGOLAMENTO PER LA RISCOSSIONE DIRETTA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) E DELLA TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI (TARSU)

Non è iscrivibile l ipoteca esattoriale su immobili del fondo patrimoniale

Riscossione Non è iscrivibile l ipoteca esattoriale su immobili del fondo patrimoniale Commissione tributaria provinciale di Mantova, Sez. I, Sent. 10 giugno 2008 (3 giugno 2008), n. 71 - Pres. Gobbati

Riscossione Non è iscrivibile l ipoteca esattoriale su immobili del fondo patrimoniale Commissione tributaria provinciale di Mantova, Sez. I, Sent. 10 giugno 2008 (3 giugno 2008), n. 71 - Pres. Gobbati

Art. 1 Oggetto e affidamento del servizio di tesoreria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

1. le abilitazioni amministrative richieste dalla legge vigente in relazione alla tipologia di lavori da realizzare.

Detrazione del 36% Giovedì 10 Novembre 2011 10:48 Con il Provvedimento 2 novembre 2011, Prot. n.2011/149646, l`agenzia delle Entrate individua i documenti che i contribuenti devono conservare, ed esibire

Detrazione del 36% Giovedì 10 Novembre 2011 10:48 Con il Provvedimento 2 novembre 2011, Prot. n.2011/149646, l`agenzia delle Entrate individua i documenti che i contribuenti devono conservare, ed esibire

REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi