Fondazione BNL. Bilancio 2011

|

|

|

- Edmondo Bianco

- 8 anni fa

- Visualizzazioni

Transcript

1 Fondazione BNL Bilancio 2011

2 INDICE RELAZIONE SULLA GESTIONE PROSPETTI CONTABILI - STATO PATRIMONIALE AL 31 DICEMBRE RENDICONTO DI GESTIONE PER L ESERCIZIO 2011 NOTA INTEGRATIVA E INFORMATIVA - PRINCIPI CONTABILI E CRITERI DI VALUTAZIONE - INFORMAZIONI SULLO STATO PATRIMONIALE E SUL RENDICONTO DI GESTIONE ALLEGATI - COMPOSIZIONE PORTAFOGLIO TITOLI - RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO DELLA FONDAZIONE AL

3 ORGANI DELLA FONDAZIONE Consiglio di Amministrazione Paolo Mazzotto Presidente Luigi Abete Vice Presidente Fabio Gallia Consigliere Nerio Nesi Consigliere Mario Sarcinelli Consigliere Collegio dei Revisori Pierpaolo Cotone Presidente Tommaso Di Tanno Revisore Roberto Serrentino Revisore Segretario Generale Anna Boccaccio 3

4 RELAZIONE SULLA GESTIONE L attività della Fondazione BNL è proseguita nel 2011 focalizzando anche in questo anno la propria attenzione sulla solidarietà e sulla sanità secondo le linee guida stabilite dallo Statuto e dal Regolamento. Il Fondo di Dotazione della Fondazione al 31 dicembre 2011 è pari a 1 milione di euro, invariato rispetto alla sua costituzione e il Fondo di Gestione è stato pari ad un milione di euro come negli esercizi precedenti. Il totale deliberato è stato pari a euro anche per effetto dell approvazione nel corso del 2011 da parte del Consiglio di Amministrazione di provvedimenti che avevano iniziato il loro iter istruttorio nel 2010 e trovavano copertura nell apposito accantonamento previsto alla fine dello stesso esercizio. Mano Amica. Nella seconda metà del 2011 è stato lanciato il bando per una nuova edizione del progetto ormai consolidato a sostegno delle attività di volontariato svolte dai dipendenti della Banca e delle Società del Gruppo in Italia. La scadenza è avvenuta alla metà di gennaio 2012 di conseguenza alla chiusura dell esercizio non era completato l iter di ricevimento delle proposte stesse. I progetti complessivamente approvati nel corso dell anno sono stati 24, compreso Mano Amica che da sola assorbe un budget di euro. Intorno a euro è stato il valore dei progetti approvati dedicati all infanzia comprese le iniziative che riguardano la tutela di mamme e bambini. Rimangono elevati in questo caso gli interventi della Fondazione per fare fronte ai problemi di bambini maltrattati che i Tribunali dei minori e i Servizi Sociali allontanano dalle famiglie. E il caso de la Casa di Fata di Cesano Boscone che ha avuto la necessità di dotarsi e di ristrutturare un nuovo edificio per raddoppiare il numero degli assistiti ; ma anche La Locanda dei Buoni e dei Cattivi della Fondazione Domus de Luna a Cagliari per il reinserimento di giovani e mamme in difficoltà; come anche la Casa della Mamma di Roma; iniziative a cui si può anche assimilare l aiuto portato al Telefono Rosa da molti anni al fianco di donne violate e maltrattate. Un caso particolarmente significativo è stato quello del contributo alla Onlus L Accoglienza per l apertura a Roma di una struttura, la Casa di Lazzaro, dedicata ai bambini con gravi disabilità psico-fisiche e in stato di abbandono. Quasi euro della somma complessiva destinata ai bambini è andata ai piccoli del terzo mondo sia attraverso un contributo al completamento del liceo in una comunità del Togo ad opera dell Associazione Epsilon che già aveva creato e gestito tutto il ciclo scolastico precedente, sia attraverso l aiuto alla Comunità Amore e Libertà che sta costruendo in uno dei quartieri più degradati di Kinshasa una casa di accoglienza per ragazzi di strada da avviare alla formazione e al lavoro. Poco più di euro sono andati nel 2011 al sostegno di Onlus che operano per alleviare, in Italia e all estero, la situazione di poveri e senza dimora. Innanzi tutto il sostegno alla Caritas diocesana di Roma per la ristrutturazione dell ostello don Luigi di Liegro alla Stazione Termini; ma anche quello al Centro Astalli nel 4

5 quartiere di San Saba a Roma per dare ospitalità a senza fissa dimora prevalentemente immigrati; così come il finanziamento di lavori di ristrutturazione del dormitorio Don Vito Diana gestito dalla Caritas Diocesana di Bari. Condividendo l impegno a favore dei più poveri anche con i paesi del terzo mondo la Fondazione ha sostenuto nel 2011 un progetto in Sierra Leone della Fondazione Saint Lawrence per consentire un opportunità di lavoro in particolare a giovani donne attraverso la coltivazione del cotone. Tre importanti progetti sulla sanità sono stati sostenuti nel 2011 per un ammontare complessivo intorno ai euro. La Fondazione ha sostenuto: un progetto dell AMS - Associazione malattie del Sangue di Milano per lo studio dei fattori genetici nelle leucemie; un progetto dell Istituto superiore di Sanità di Roma per l analisi precoce dei segnali dell autismo; un progetto, sempre promosso attraverso l ISS, ma relativo alla ristrutturazione di un ospedale in Sud Africa dove sperimentare un vaccino italiano contro l AIDS. L aiuto alla disabilità ha assorbito intorno ai euro. Si è trattato di un contributo alla ristrutturazione di case famiglia per l accoglienza nel caso dell Associazione Arca a Bologna e dell Associazione 89 a Lanuvio mentre per la Onlus Arcobaleno di Roma e per l Associazione AREA di Torino si è contribuito rispettivamente all acquisto di strumenti musicali e di materiali fotografici per l attività di recupero dei giovani assistiti. A completamento di tutto due progetti particolari: quello con l Associazione Antigone presso il carcere di Rebibbia a Roma per supportare il recupero dei detenuti attraverso l attività lavorativa, in particolare la carpenteria metallica ( euro) e un intervento a favore della Comunità per tossicodipendenti di San Patrignano a Rimini per l acquisto di nuovi macchinari per il Centro Medico ( ). 5

")

6 PROSPETTI CONTABILI STATO PATRIMONIALE ATTIVO (Euro) 6

7 STATO PATRIMONIALE PASSIVO (Euro) 7

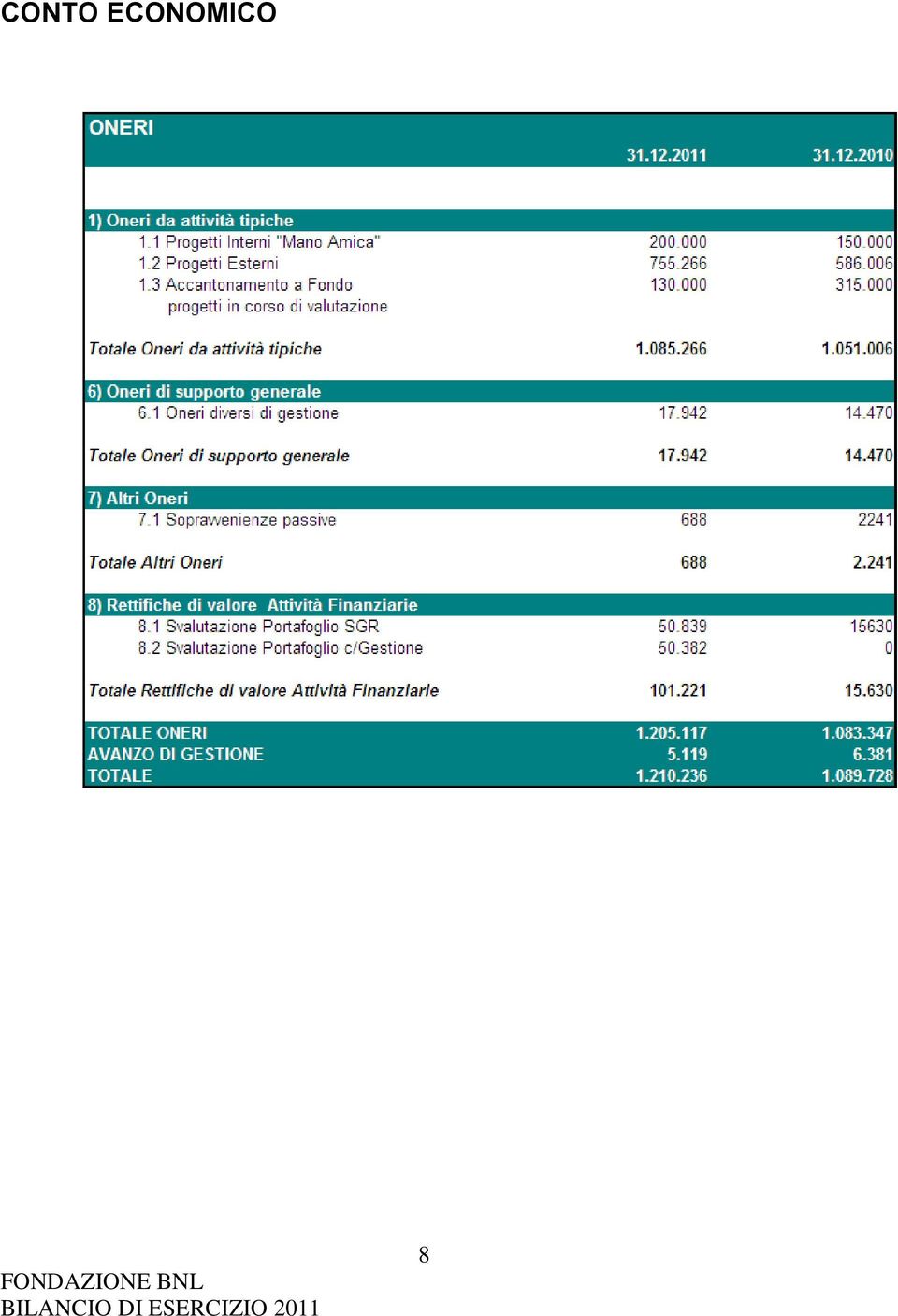

8 CONTO ECONOMICO 8

9 CONTO ECONOMICO PROVENTI ) Proventi da attività tipiche 1.1 Contributi ricevuti Totale Proventi da attività tipiche ) Proventi finanziari e patrimoniali 4.1 Da depositi bancari Da strumenti finanziari non immobilizzati Da Negoziazioni di Strumenti Finanziari Totale Proventi Finanziari e Patrimoniali ) Altri Proventi 5.1 Sopravvenienze attive Totale Altri Proventi TOTALE PROVENTI DISAVANZO DI GESTIONE 0 TOTALE

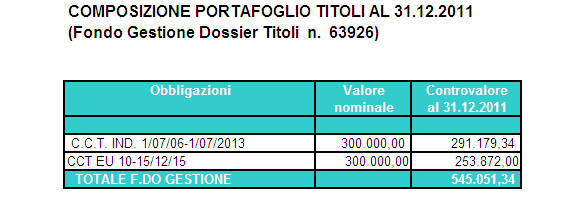

10 NOTA INTEGRATIVA E INFORMATIVA Principi Contabili e criteri di valutazione ATTIVITA Attivo Circolante Attività Finanziarie che non costituiscono immobilizzazioni Gli Strumenti Finanziari non immobilizzati sono detenuti con finalità di Tesoreria e negoziazione e sono costituiti da: Strumenti Finanziari affidati in gestione patrimoniale individuale, la voce accoglie gli Strumenti Finanziari conferiti in gestione patrimoniale a BNP Paribas Asset Management SGR SpA. Le attività conferite con finalità di negoziazione e con l intento di generare profitti sono iscritte nello Stato Patrimoniale inizialmente al costo che corrisponde al corrispettivo pagato per la loro acquisizione al netto delle spese e commissioni. Successivamente alla prima iscrizione le attività sono valutate e iscritte nello Stato Patrimoniale in contropartita al conto economico al valore di mercato fornito dagli operatori (SGR) con rendicontazioni trimestrali. Altri titoli, la voce accoglie le risorse relative al fondo gestione della Fondazione. Questi investimenti detenuti per esigenze di tesoreria sono valutate e iscritte nello Stato Patrimoniale al valore di mercato rilevato sulla base delle quotazioni borsistiche alla data di chiusura dell esercizio. Gli strumenti Finanziari consistono in Obbligazioni, Fondi Obbligazionari e Azioni Parvest Bond Short Term (all. dettaglio pag. 22). I criteri di valutazione degli Strumenti Finanziari adottati in sede di redazione del bilancio si riferiscono in particolare: - Portafoglio in gestione Patrimoniale ( ) tali attività sono valutate al prezzo di mercato corrente. La valutazione effettuata e fornita dagli operatori (SGR) è basata sui prezzi rilevati in mercati attivi e prende come riferimento il valore dell ultimo giorno del mese di dicembre. - Obbligazioni CCT ( ) sono valutate al prezzo di mercato corrente. La valutazione effettuata è fornita dagli operatori di mercato ed è basata sui prezzi rilevati in mercati attivi e prende come riferimento il valore dell ultimo giorno del mese di dicembre. Le obbligazioni sono detenute per esigenze di tesoreria, pertanto, rappresentato titoli a pronta liquidità. Le Disponibilità liquide sono rappresentate dai saldi del conto corrente al

11 PASSIVITA Patrimonio netto Il Fondo di dotazione è iscritto al valore nominale e rappresenta il valore di quanto conferito in sede di costituzione. Avanzo/disavanzo di gestione, è costituito dai risultati di gestione del corrente esercizio e sarà destinato e conseguentemente allocato contabilmente, secondo le determinazioni del Consiglio di Amministrazione. Fondo accantonamento per progetti in corso di valutazione, accoglie l accantonamento dell esercizio necessario a supportare i progetti pervenuti ed attualmente in corso di esame e/o di istruttoria da parte del Segretario e non ancora definiti con delibere del Consiglio di Amministrazione. Debiti, con separata indicazione per ciascuna voce, degli importi esigibili oltre l esercizio successivo. I debiti sono iscritti al loro valore nominale. I Debiti per contributi ancora da erogare rappresentano l impegno della Fondazione per progetti deliberati e non ancora erogati. Sono suddivisi in base alla tipologia del progetto sostenuto sia che si riferisca ad un progetto interno o esterno. I Debiti verso Organi Sociali, accolgono il valore delle note da ricevere per spese viaggi effettuati durante l anno. I Debiti per imposte maturate su titoli rappresentano l imposta maturata nel 2011 sia sul portafoglio titoli affidato in gestione patrimoniale (SGR) sia sul portafoglio del fondo gestione e che saranno regolate direttamente dalla SGR e rendicontate nella documentazione relativa al primo trimestre 2012 e dalla banca per quanto riguarda quelle relative al portafoglio del fondo gestione. 11

12 ONERI Gli Oneri da attività tipiche comprendono tutti i contributi, e oneri per progetti deliberati sulla disponibilità dell esercizio in corso. Gli Oneri di supporto generale corrispondono ai costi sostenuti dalla Fondazione, nel periodo di riferimento, per lo svolgimento delle proprie attività. Gli Altri Oneri corrispondono a sopravvenienze passive. Rettifiche di valore Attività Finanziarie corrispondono a svalutazioni sul portafoglio titoli SGR, e sul portafoglio del fondo gestione. PROVENTI I Proventi da attività tipiche rappresentano le elargizioni ricevute nell esercizio. I Proventi finanziari e patrimoniali sono relativi a interessi bancari e proventi da gestione patrimoniale. Altri Proventi sono relativi a minori erogazioni avvenute su progetti deliberati e chiusi nel corso dell esercizio. I proventi e gli oneri sono rilevati per competenza economica/temporale 12

accoglie i titoli conferiti in gestione patrimoniale a BNP Paribas Asset Management SGR SpA in data 21 ottobre 2008 ed è costituita da CCT, BTP, Azioni Parvest e altri titoli di stato europei o")

13 ATTIVITA Informazioni sullo Stato Patrimoniale e sul Rendiconto di Gestione La voce Strumenti Finanziari affidati in gestione patrimoniale (per ) accoglie i titoli conferiti in gestione patrimoniale a BNP Paribas Asset Management SGR SpA in data 21 ottobre 2008 ed è costituita da CCT, BTP, Azioni Parvest e altri titoli di stato europei o equivalenti. I conferimenti sono iscritti in bilancio come attività conferite con finalità di negoziazione e con l intento di generare profitti. La voce Altri Titoli, (per ) accoglie i titoli presenti nel portafoglio collegato al conto gestione della Fondazione. La composizione del portafoglio è costituita da obbligazioni CCT ed è iscritta in bilancio in base alle quotazioni borsistiche alla data dell ultimo giorno di dicembre. La composizione del portafoglio titoli al viene dettagliatamente riepilogata nel prospetto fornito in allegato. 13

accoglie i titoli presenti nel portafoglio collegato al conto gestione della Fondazione.")

14 La voce Depositi bancari rappresentano la somma del saldo del conto corrente in essere presso la Banca Nazionale del Lavoro S.p.A. Il saldo cospicuo registrato in giacenza nel c/c è dipeso dalla vendita di un titolo a ridosso della chiusura dell esercizio. Tale somma è stata in parte reinvestita nei primi giorni del 2012 La voce Cedole in corso rappresenta la somma degli interessi in corso di maturazione e non ancora riscossi relativi a CCT. 14

15 PASSIVITA I Patrimonio Netto Il Patrimonio netto della Fondazione ammonta a euro ed è composto dal versamento in sede di costituzione da parte del Fondatore Promotore per euro e dall avanzo dell esercizio corrente, da destinarsi con delibera del Consiglio di Amministrazione. Avanzo/Disavanzo d esercizio Ammonta a 5.119, ed è determinato dal saldo algebrico tra i proventi e gli oneri sostenuti per effetto delle deliberazioni assunte e dei costi sostenuti, nel periodo di riferimento, per lo svolgimento delle proprie attività. 15

16 Si indica nel prospetto che segue la movimentazione del Fondo gestione che rispecchia quanto già illustrato nel prospetto di Conto Economico. Fondo accantonamento per progetti in corso di valutazione, per un totale di accoglie l accantonamento dell esercizio necessario a supportare i progetti pervenuti in corso di esame e/o di istruttoria da parte del Segretario e non ancora definiti con delibere del Consiglio di Amministrazione alla chiusura dell esercizio. Nel primo trimestre 2012 sono stati deliberati importi per complessivi euro relativi a n. 5 pratiche. 16

17 I debiti per contributi ancora da erogare, per un totale di , rappresentano l ammontare dei progetti deliberati dalla Fondazione con esborsi in esercizi successivi. Di seguito si riportano le movimentazioni avvenute: Revoche di contributi parziali per euro; Delibere assunte nell esercizio precedente euro; Delibere assunte nell esercizio in corso per euro in parte fronteggiate con l accantonamento di euro effettuato nell esercizio precedente. Tali debiti trovano la loro copertura nelle disponibilità liquide pari a , e nella pronta liquidità del portafoglio titoli del Fondo Gestione pari a I Debiti verso Organi Sociali, ammontano a 372 e sono relativi a una nota spese da ricevere da parte di un membro del consiglio e relativa a rimborsi viaggi effettuati nel corso dell esercizio I Debiti per imposte maturate su titoli, ammontano a e rappresentano l imposta maturata nel 2011 sul portafoglio titoli affidato in gestione patrimoniale (SGR) e sul portafoglio titoli del conto gestione e che saranno regolate ad inizio

18 ONERI Progetto Mano Amica Il progetto Mano Amica giunto alla V edizione è stato deliberato in corso d esercizio. Vista anche l esperienza positiva dei precedenti, è stato riproposto, con le stesse modalità a favore dei dipendenti della Banca Nazionale del Lavoro e del Gruppo che effettuano volontariato presso strutture da almeno 2 anni. Progetti di terzi, deliberati in corso d esercizio ammontano ad e riguardano contributi per la partecipazione a progetti ideati e realizzati da Enti esterni. La voce Accantonamento al Fondo Progetti in corso di valutazione, per un totale di è dimensionato alle esigenze di supporto a progetti pervenuti in corso di esame e/o istruttoria da parte del Segretario e non ancora definiti con delibere del Consiglio di Amministrazione alla chiusura dell esercizio. Nel primo trimestre 2012 sono stati deliberati importi per complessivi euro relativi a n. 5 pratiche. 18

19 Sono le spese sostenute per lo svolgersi delle attività atte al raggiungimento delle finalità della Fondazione e sono composte dalla voce: Oneri diversi di gestione pari a risulta cosi composta: Trattasi di sopravvenienze passive su rimborsi viaggi consiglieri di competenza dell esercizio precedente. 19

20 Trattasi di svalutazioni prudenziali per adeguamento al loro valore di mercato alla chiusura di esercizio e riferibili a: titoli in portafoglio affidato alla SGR per ; titoli in portafoglio c/gestione per Da sottolineare come a seguito del buon andamento dei mercati, nel primo trimestre successivo alla chiusura di esercizio, le svalutazioni prudenziali effettuate nell ultimo trimestre del 2011sul portafoglio titoli sono state nella maggior parte riassorbite. 20

21 PROVENTI Si riferisce al contributo di versato nel conto gestione dal Fondatore Promotore nel corso del Nella voce Da depositi bancari sono indicati principalmente gli interessi attivi derivanti dal c/c 6666 intestato al conto Gestione. Nella voce Da strumenti finanziari non immobilizzati, sono indicati i proventi derivanti sia dalla Gestione Patrimoniale in cui è investita parte della liquidità formata da fondi in attesa della destinazione istituzionale sia da portafoglio titoli conferito in gestione patrimoniale alla SGR. I proventi sono indicati al lordo delle commissioni, spese e imposte. L importo riepiloga gli interessi maturati e riscossi a tale data. La somma totale degli interessi è di cosi come riportato in bilancio. Nella voce Da negoziazione di Strumenti Finanziari non immobilizzati si registra una modesta Plusvalenza pari a che costituisce il saldo tra le plusvalenze e le minusvalenze registrate nel corso dell esercizio, a seguito delle operazioni di negoziazione effettuate sugli strumenti finanziari non immobilizzati affidati in gestione patrimoniale alla SGR. 21

22 Sopravvenienze attive: trattasi di differenze erogative che evidenziano i minori esborsi sostenuti dalla Fondazione rispetto alle delibere originarie, per spese più contenute registrate a consuntivo o per l avvenuta impossibilità di realizzazione di alcuni progetti. In particolare in questa ultima categoria rientrano i seguenti progetti: Associazione Loic Francis Lee deliberato in data 21/11/07 per ,00; Fondazione Don Giuseppe Pugliesi deliberato in data 10/07/08 per ,00. A suo tempo deliberati, non sono stati realizzati in quanto le condizioni originariamente ipotizzate sono venute meno, pertanto, i progetti sono da ritenersi superati. 22

23 Altre informazioni Al 31 dicembre 2011, la Fondazione non ha dipendenti propri, ne personale dipendente da terzi distaccato, ne lavoratori a progetto né consulenti, ma si avvale dei servizi resi dalla Banca Nazionale del Lavoro con cui ha stipulato un contratto di servizio. La Fondazione non possiede, ne ha acquistato o venduto in corso d anno, azioni del Fondatore né di Società del Gruppo. I componenti il Consiglio di Amministrazione ed il Collegio dei Revisori non percepiscono emolumenti. Il presente Bilancio, composto da Stato patrimoniale, Conto economico e Nota integrativa, rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria nonché l avanzo dell esercizio e corrisponde alle risultanze delle scritture contabili. Roma, 30 Maggio 2012 il Segretario Generale il Presidente 23

24 ALLEGATI 24

25 25

26 RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO DELLA AL AL CONSIGLIO DI AMMINISTRAZIONE Il progetto di bilancio al 31/12/2011, predisposto a cura del Segretario Generale con l assistenza del service amministrativo di BNL SpA ed a noi sottoposto prima dell approvazione definitiva da parte del Consiglio di Amministrazione, si compone di: Relazione sulla gestione Stato Patrimoniale al 31 dicembre 2011 Rendiconto di gestione per l esercizio 2011 Nota integrativa ed informativa. Lo Stato Patrimoniale presenta le seguenti risultanze: Totale Attività Patrimonio netto Totale Passività Il Rendiconto di Gestione presenta le seguenti risultanze: Proventi (di cui da contributi ricevuti) Oneri Avanzo di gestione Come nei precedenti esercizi, anche il presente bilancio è stato redatto secondo il principio contabile della competenza, potendosi peraltro evidenziare come, che per gli importi contabilizzati come proventi, non si è manifestata differenza rispetto ad un ipotesi di contabilizzazione per cassa. Le disponibilità liquide sono rappresentate nella loro consistenza numerica al 31/12/2011 ed interamente depositate, a tale data, su conti correnti bancari presso la BNL SpA Le disponibilità finanziarie sono riferibili sia al fondo di dotazione che al fondo di gestione e sono analiticamente descritte e classificate nelle informazioni sullo stato patrimoniale ed in particolare nel prospetto composizione portafoglio titoli. Esse sono diversamente valorizzate: al valore nominale, ovvero al valore di mercato al , a seconda della loro tipologia e della previsione o meno di mantenimento in portafoglio fino alla data di rimborso. 26

27 I debiti corrispondono agli importi impegnati da delibere consiliari a tutto il per specifici progetti di intervento della Fondazione. Per quelli stimati per progetti in corso di esame, è stato effettuato un accantonamento di euro ad apposito fondo. Il predetto accantonamento è stato stimato tenendo conto del numero dei progetti e della media della loro valorizzazione storica. Non si evidenziano debiti tributari, né debiti verso istituti di previdenza e sicurezza sociale. Gli interventi erogativi sono stati deliberati dal Consiglio di Amministrazione - sulla base delle istruttorie predisposte dal Segretario Generale - in conformità alle finalità istitutive ed al Regolamento (deliberazione Consiglio del , confermata nelle riunioni consiliari del 12 febbraio 2008 e del 18 maggio 2010), che disciplina i criteri e le modalità di intervento della Fondazione. Sulla base di quanto trattato nel corso delle riunioni del Consiglio di Amministrazione, alle quali si è sistematicamente partecipato, nonché delle verifiche effettuate nel corso dell esercizio e sul presente progetto di bilancio, si esprime parere favorevole all approvazione del bilancio stesso, nonché all eventuale destinazione dell avanzo di gestione indirizzato all incremento delle disponibilità erogabili, qualora la decisione del Consiglio di Amministrazione fosse in linea con quanto deciso negli esercizi passati. Il Collegio fa presente che, con l approvazione del bilancio al , verrà a scadere per compiuto triennio il proprio mandato. Il Consiglio di Amministrazione, nella seduta nella quale sarà approvato il bilancio 2011, dovrà pertanto procedere alla nomina del Collegio. Roma, 7 maggio 2012 Il Collegio dei Revisori Avv. P. Cotone Presidente Prof. T. Di Tanno Revisore Prof. R. Serrentino - Revisore 27

28

29 Download in progress. Please wait ]

Fondazione BNL. Bilancio 2008

Fondazione BNL Bilancio 2008 INDICE RELAZIONE SULLA GESTIONE PROSPETTI CONTABILI - STATO PATRIMONIALE AL 31 DICEMBRE 2008 - RENDICONTO DI GESTIONE PER L ESERCIZIO 2008 NOTA INTEGRATIVA E INFORMATIVA -

Fondazione BNL Bilancio 2008 INDICE RELAZIONE SULLA GESTIONE PROSPETTI CONTABILI - STATO PATRIMONIALE AL 31 DICEMBRE 2008 - RENDICONTO DI GESTIONE PER L ESERCIZIO 2008 NOTA INTEGRATIVA E INFORMATIVA -

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

RELAZIONE. Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034 Nota integrativa al Bilancio d esercizio chiuso al 31 dicembre 2012 Criteri di formazione Il bilancio

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034 Nota integrativa al Bilancio d esercizio chiuso al 31 dicembre 2012 Criteri di formazione Il bilancio

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO. Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

FONDAZIONE POMIGLIANO JAZZ. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

FONDAZIONE POMIGLIANO JAZZ Codice fiscale 05109581214 Partita iva 05109581214 VIA GIUSEPPE VERDI,24-80038 POMIGLIANO D'ARCO NA Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

Nota Integrativa al Bilancio Associazione Change Onlus 2012

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034 Nota integrativa al Bilancio d esercizio chiuso al 31 dicembre 2011 Criteri di formazione Il bilancio

FONDAZIONE COMUNITARIA DEL VCO Sede Legale: Via san Remigio 19 - Verbania Codice Fiscale 93026470034 Nota integrativa al Bilancio d esercizio chiuso al 31 dicembre 2011 Criteri di formazione Il bilancio

ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE -

QUOTE ASSOCIATIVE DA VERSARE -") STATO PATRIMONIALE 2014 FONDAZIONE AMANI ONLUS ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE - B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali - - II Immobilizzazioni materiali 2.073.470 1.405.837

STATO PATRIMONIALE 2014 FONDAZIONE AMANI ONLUS ATTIVO 2013 2014 A) QUOTE ASSOCIATIVE DA VERSARE - B) IMMOBILIZZAZIONI I Immobilizzazioni immateriali - - II Immobilizzazioni materiali 2.073.470 1.405.837

FONDAZIONE COMUNITARIA DEL V.C.O.

FONDAZIONE COMUNITARIA DEL V.C.O. Sede sociale: Verbania - Via San remigio n. 19 Codice Fiscale 93026470034 * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * BILANCIO AL 31.12.2007

FONDAZIONE COMUNITARIA DEL V.C.O. Sede sociale: Verbania - Via San remigio n. 19 Codice Fiscale 93026470034 * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * BILANCIO AL 31.12.2007

Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

ASSOCIAZIONE PORTOFRANCO MILANO ONLUS Sede Legale: MILANO Viale Papiniano 58. Registro Regionale Persone Giuridiche Private presso R.E.A. CCIAA Milano n. 2345 Nota Integrativa al bilancio chiuso al 31/12/2014

Nota informativa al Bilancio chiuso al 31 dicembre 2011

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

ASSOCIAZIONE ITALIANA ENCEFALOPATIE DA PRIONI ONLUS Sede in VIA PAOLO DI DONO, 131 00142 ROMA (RM) STATO PATRIMONIALE (In Euro) ATTIVO Al 31/12/2010 Al 31/12/2009 Parziali Totali A Crediti verso associati

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Nota integrativa al conto di bilancio chiuso al 31/12/2011

Nota integrativa al conto di bilancio chiuso al 31/12/2011 L esercizio 2011 chiude con un avanzo consolidato di amministrazione di Euro 220.629,74 ed un risultato economico negativo pari ad Euro 1.820,78

Nota integrativa al conto di bilancio chiuso al 31/12/2011 L esercizio 2011 chiude con un avanzo consolidato di amministrazione di Euro 220.629,74 ed un risultato economico negativo pari ad Euro 1.820,78

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

ESERCIZIO FINANZIARIO 2008

A ESERCIZIO FINANZIARIO 2008 Fondazione Serenità ONLUS via Parco del Seggio 85047 Moliterno (PZ) P. IVA C.F. 01657130769 SITUAZIONE CONTABILE AL 31/12/2008 Periodo di gestione dall 01/01/2008 al 31/12/2008

A ESERCIZIO FINANZIARIO 2008 Fondazione Serenità ONLUS via Parco del Seggio 85047 Moliterno (PZ) P. IVA C.F. 01657130769 SITUAZIONE CONTABILE AL 31/12/2008 Periodo di gestione dall 01/01/2008 al 31/12/2008

FONDAZIONE THEVENIN - Onlus. Nota integrativa al bilancio chiuso il 31/12/2014

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

C.F. 80000150518 P.I. 02106220516 FONDAZIONE THEVENIN - Onlus Sede in via Sassoverde n.32-52100 AREZZO (AR) Nota integrativa al bilancio chiuso il 31/12/2014 Premessa Attività svolte La Fondazione svolge

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE ECONOMICA E FINANZIARIA

RELAZIONE ECONOMICA E FINANZIARIA LA GESTIONE DEL PATRIMONIO E LA STRATEGIA D INVESTIMENTO ADOTTATA Il modello organizzativo e la strategia adottati nello scorso esercizio, nonchè la cospicua liquidità

RELAZIONE ECONOMICA E FINANZIARIA LA GESTIONE DEL PATRIMONIO E LA STRATEGIA D INVESTIMENTO ADOTTATA Il modello organizzativo e la strategia adottati nello scorso esercizio, nonchè la cospicua liquidità

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2009 evidenzia un disavanzo di gestione pari a 64.366. Il bilancio consuntivo relativo al 2008 si era invece chiuso con un risultato di gestione

Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

Fondo Pensione Findomestic Banca Fondo Pensione Complementare per i Dipendenti della Findomestic Banca S.p.A. e Società Controllate NOTA INTEGRATIVA AL BILANCIO DI ESERCIZIO 2014 Gestione Assicurativa

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ASSEMBLEA ANNUALE 2015 BILANCI. 10 aprile 2015. Cantina Barone Pizzini Provaglio d'iseo Brescia

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007 - BILANCIO PREVENTIVO 2008 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2007 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007 - BILANCIO PREVENTIVO 2008 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2007 I sottoscritti Pizzi Simona (Presidente),

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2012 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO PER L ESERCIZIO CHIUSO AL 31 DICEMBRE 2012

FONDAZIONE COMUNITARIA DELLA PROVINCIA DI LODI- ONLUS Sede Legale: Vicolo Barni 3 Lodi Codice Fiscale 92540860159 Partita IVA 03699500967 * * * * * * * * * * RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO

FONDAZIONE COMUNITARIA DELLA PROVINCIA DI LODI- ONLUS Sede Legale: Vicolo Barni 3 Lodi Codice Fiscale 92540860159 Partita IVA 03699500967 * * * * * * * * * * RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

VERBALE N. 2/2010. Sono presenti i revisori: - Dott. Enzo Bongarzone Presidente - Rag. Sebastiano Chece Componente - Dott. Gaetano Rossi Componente

VERBALE N. 2/2010 Alle ore 11,00 del giorno 25 maggio 2010, presso la Camera di Commercio Industria Artigianato e Agricoltura di Isernia, si è riunito il Collegio dei Revisori dei Conti dell Azienda Speciale

VERBALE N. 2/2010 Alle ore 11,00 del giorno 25 maggio 2010, presso la Camera di Commercio Industria Artigianato e Agricoltura di Isernia, si è riunito il Collegio dei Revisori dei Conti dell Azienda Speciale

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH DI MILANO ONLUS NOTA INTEGRATIVA Bilancio al 31 dicembre 2010 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito Fondazione) è un

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Immobilizzazioni 5.132.406 Attivo circolante 14.650.184 Ratei e risconti attivi 47.338 19.829.929

RELAZIONE DEL COLLEGIO DEI REVISORI SUL BILANCIO CONSUNTIVO DELLA FONDAZIONE DELLA COMUNITÀ DI MONZA E BRIANZA RELATIVO ALL ESERCIZIO CHIUSO AL 31.12.2012 Il Bilancio al 31 dicembre 2012 è stato redatto

RELAZIONE DEL COLLEGIO DEI REVISORI SUL BILANCIO CONSUNTIVO DELLA FONDAZIONE DELLA COMUNITÀ DI MONZA E BRIANZA RELATIVO ALL ESERCIZIO CHIUSO AL 31.12.2012 Il Bilancio al 31 dicembre 2012 è stato redatto

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A.

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

BILANCIO CONSUNTIVO 2010

BILANCIO CONSUNTIVO 2010 Allegato A BILANCIO CONSUNTIVO 2010 Disponibilità liquide inizio 2010 Banca Italia 124.143,81 Banca Mali 7.481,66 Banca Burkina Faso 349,00 TOTALE 131.974,47 Entrate Agenzia delle

BILANCIO CONSUNTIVO 2010 Allegato A BILANCIO CONSUNTIVO 2010 Disponibilità liquide inizio 2010 Banca Italia 124.143,81 Banca Mali 7.481,66 Banca Burkina Faso 349,00 TOTALE 131.974,47 Entrate Agenzia delle

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2013

RIUNIONE DEL CONSIGLIO DIRETTIVO DEL 14 APRILE 2014 CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2013 RENDICONTO FINANZIARIO 2013 CONTO PATRIMONIALE 2013 CONTO ECONOMICO 2013 ATTI DI BILANCIO 2013 CONTO

RIUNIONE DEL CONSIGLIO DIRETTIVO DEL 14 APRILE 2014 CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2013 RENDICONTO FINANZIARIO 2013 CONTO PATRIMONIALE 2013 CONTO ECONOMICO 2013 ATTI DI BILANCIO 2013 CONTO

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

MEDICI VOLONTARI ITALIANI O.N.L.U.S. NOTA INTEGRATIVA AL RENDICONTO DI GESTIONE CHIUSO AL 31.12.2013 Egregi soci, pur non avendo l obbligo di redigere un bilancio d esercizio secondo le norme del codice

RISULTATO GESTIONALE POSITIVO 0,00 0,00 RISULTATO GESTIONALE NEGATIVO 31.544,09 240.422,27

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL RENDICONTO GESTIONALE ESERCIZIO AL ESERCIZIO AL ONERI 31 dicembre 2014 31 dicembre 2013 31 dicembre 2014 31 dicembre 2013 PROVENTI E RICAVI 1 GESTIONE FONDI

Informazioni sul Conto economico

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

Note informative integrative 3

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

NOTA INTEGRATIVA AL 31 DICEMBRE 2014

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

Asimmetrie Associazione Italiana per lo studio delle asimmetrie economiche A.P.S. Via Filippo Marchetti, 19 - Roma C.F.: 97758590588 *********************** NOTA INTEGRATIVA AL 31 DICEMBRE 2014 L Associazione

FONDO PENSIONE APERTO "ZED OMNIFUND" Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 39 del 09/12/1998

FONDO PENSIONE APERTO "ZED OMNIFUND" Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 39 del 09/12/1998 STATO PATRIMONIALE AL 31.12.2006 - LINEA GARANTITA ESERCIZIO IN CORSO 31.12.2006

FONDO PENSIONE APERTO "ZED OMNIFUND" Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 39 del 09/12/1998 STATO PATRIMONIALE AL 31.12.2006 - LINEA GARANTITA ESERCIZIO IN CORSO 31.12.2006

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO. Sede in Milano Via Andrea Ponti, n. 20. Codice Fiscale n. 97552320158

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 Iscritta in data 13.4.211 nel registro delle persone giuridiche della Prefettura di Milano al

ASSOCIAZIONE CULTURALE SILVIA DELL ORSO Sede in Milano Via Andrea Ponti, n. 2 Codice Fiscale n. 9755232158 Iscritta in data 13.4.211 nel registro delle persone giuridiche della Prefettura di Milano al

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009

I CONTI DEL SETTORE PUBBLICO 2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009 Il conto degli Enti previdenziali (Tabella 2.2-1) a tutto il terzo trimestre 2009 evidenzia

I CONTI DEL SETTORE PUBBLICO 2.2 Gli Enti previdenziali: risultati dei primi nove mesi del triennio 2007 2009 Il conto degli Enti previdenziali (Tabella 2.2-1) a tutto il terzo trimestre 2009 evidenzia

DOCUMENTO INFORMATIVO RELATIVO A OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Sede legale: Cagliari - Viale Bonaria 33 Sede amministrativa e Direzione generale: Sassari Piazzetta Banco di Sardegna, 1 Capitale sociale Euro 155.247.762,00 i.v. Cod. fisc. e num. iscriz. al Registro

Sede legale: Cagliari - Viale Bonaria 33 Sede amministrativa e Direzione generale: Sassari Piazzetta Banco di Sardegna, 1 Capitale sociale Euro 155.247.762,00 i.v. Cod. fisc. e num. iscriz. al Registro

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Assestamento del Preventivo economico 2015

Assestamento del economico 2015 Relazione della Giunta Allegato 2 alla deliberazione della Giunta camerale n. 93 del 25 maggio 2015 Proposto da: Area Risorse finanziarie e Provveditorato RELAZIONE DELLA

Assestamento del economico 2015 Relazione della Giunta Allegato 2 alla deliberazione della Giunta camerale n. 93 del 25 maggio 2015 Proposto da: Area Risorse finanziarie e Provveditorato RELAZIONE DELLA

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI Sede in PIAZZA CAVOUR 3-00100 ROMA (RM) Codice Fiscale 97617590589 Premessa Signori Associati, Attività svolte La vostra Associazione, come ben sapete, promuove

Fondazione ABIO Italia Onlus. Nota integrativa al bilancio 31.12.2008

Fondazione ABIO Italia Onlus Nota integrativa al bilancio 31.12.2008 Signori Consiglieri, a corredo dello stato patrimoniale e del rendiconto gestionale redatti con riferimento al periodo 01.01.08-31.12.08,

Fondazione ABIO Italia Onlus Nota integrativa al bilancio 31.12.2008 Signori Consiglieri, a corredo dello stato patrimoniale e del rendiconto gestionale redatti con riferimento al periodo 01.01.08-31.12.08,

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail info@nuovispazialservire.it

NUOVI SPAZI AL SERVIRE ONG Istituto per la cooperazione con i PVS Via Santa Liberata, 21 24043 CARAVAGGIO BG Tel 0363/40974 Fax 0363/41757 www.nuovispazialservire.it Cod. Fiscale 93001450167 e mail info@nuovispazialservire.it

ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

XVIII Congresso AIV, 17-18 Aprile 2015, Genova

XVIII Congresso AIV, 17-18 Aprile 2015, Genova Relazione allegata al bilancio consuntivo 2014 e note sul bilancio preventivo 2015 Nel bilancio di previsione 2014, era stato previsto un avanzo di bilancio

XVIII Congresso AIV, 17-18 Aprile 2015, Genova Relazione allegata al bilancio consuntivo 2014 e note sul bilancio preventivo 2015 Nel bilancio di previsione 2014, era stato previsto un avanzo di bilancio

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585. Nota integrativa al Rendiconto chiuso al 31/12/2010

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

SINISTRA ECOLOGIA LIBERTA' Sede in Roma - Via Goito, 39 Codice Fiscale 97591380585 Nota integrativa al Rendiconto chiuso al 31/12/2010 Premessa Il rendiconto chiuso al 31/12/2010 ai sensi della legge n.

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2008

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2008 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2008 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

PARERE DEL REVISORE LEGALE DEI CONTI AL

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

ESERCITAZIONE DEL 25 MAGGIO 2012

ESERCITAZIONE DEL 25 MAGGIO 2012 NUMERO 1 Nel bilancio di verifica della Giallo S.p.A. risultano, tra gli altri, i seguenti valori relativi ai crediti della società: Crediti verso clienti 52.000 Crediti

ESERCITAZIONE DEL 25 MAGGIO 2012 NUMERO 1 Nel bilancio di verifica della Giallo S.p.A. risultano, tra gli altri, i seguenti valori relativi ai crediti della società: Crediti verso clienti 52.000 Crediti

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Nota Integrativa Rendiconto al 31/12/2013. Premessa. Signori Soci,

COMI Cooperazione per il mondo in via di sviluppo Associazione senza fini di lucro - ONG Sede legale via S. Giovanni in Laterano n. 266 Roma Codice fiscale n. 80404090583 Nota Integrativa Rendiconto al

COMI Cooperazione per il mondo in via di sviluppo Associazione senza fini di lucro - ONG Sede legale via S. Giovanni in Laterano n. 266 Roma Codice fiscale n. 80404090583 Nota Integrativa Rendiconto al

ZURICH CONTRIBUTION Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 37 del 09/12/1998

ZURICH CONTRIBUTION Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 37 del 09/12/1998 STATO PATRIMONIALE AL 31.12.2006 - LINEA GARANTITA ESERCIZIO IN CORSO 31.12.2006 ESERCIZIO PRECEDENTE

ZURICH CONTRIBUTION Sede in Milano - Piazza Carlo Erba 6 Iscrizione Albo Fondi Pensione n 37 del 09/12/1998 STATO PATRIMONIALE AL 31.12.2006 - LINEA GARANTITA ESERCIZIO IN CORSO 31.12.2006 ESERCIZIO PRECEDENTE