TELEMATIZZAZIONE PROCEDURE DEL SOGGETTO CONTRIBUENTE

|

|

|

- Cornelio Oliva

- 8 anni fa

- Visualizzazioni

Transcript

1 TELEMATIZZAZIONE PROCEDURE DEL SOGGETTO CONTRIBUENTE

2 Premessa L evoluzione e il potenziamento dei servizi informatici della Pubblica Amministrazione, come previsto dalla legge 122 del 30 luglio 2010, hanno imposto alla generalità dei contribuenti l utilizzo del canale telematico come esclusivo mezzo di comunicazione con l INPS per la richiesta di servizi/prestazioni. Una trasformazione epocale che ha sostanzialmente modificato l approccio lavorativo nei confronti dell Istituto previdenziale, che coinvolge in maniera trasversale l utenza, e che ha fortemente coinvolto i professionisti intermediari delegati alla gestione del processo lavorativo con l Istituto. Tutti i servizi telematici previsti, gestibili da diversi soggetti, tuttavia, si presentano ancora oggi in fase di evoluzione o di sperimentazione, per cui spesso non è molto agevole districarsi tra le diverse gestioni potenzialmente attive. Dall esigenza quindi di sperimentare e conoscere le procedure telematiche INPS utilizzabili dai consulenti, è nato il gruppo di lavoro costituito da professionisti di entrambi gli Ordini professionali della Provincia di Catania e funzionari INPS che, al termine di diversi incontri, ha implementato questa Guida operativa su telematizzazione procedure del soggetto contribuente, che viene di seguito rilasciata nella sua versione 1.0, nel modesto tentativo di superare alcune criticità del sistema per quelle lavorazioni che si presentano con maggiore frequenza nell attività professionale. Senza alcuna pretesa di completezza essa è finalizzata alla condivisione delle giuste prassi applicative e, in ultima analisi, alla semplificazione e armonizzazione del lavoro quotidiano, e non sostituisce i manuali all interno delle procedure INPS sempre disponibili e aggiornate dalla Sede Nazionale. Un sentito ringraziamento va tributato a quanti, Professionisti e Funzionari, hanno prestato la propria disponibilità e competenza alla realizzazione di questo primo rilascio con l auspicio che, se apprezzato, potrà essere oggetto di continuo aggiornamento e implementazione di argomenti di comune interesse. Carmelo Sciuto Sebastiano Truglio Salvatore Musumeci Direttore sede provinciale Presidente Presidente INPS di Catania ODCEC Catania Consiglio Prov.le CdL Catania TELEMATIZZAZIONE PROCEDURE DEL SOGGETTO CONTRIBUENTE

3 INDICE Parte prima UniEmens 1 1. Flusso UniEmens 2 2. Ricicli e Note di Rettifica 6 3. Variazioni Conclusione 14 Parte seconda INCENTIVI ALLE ASSUNZIONI Principi generali di applicazione degli incentivi Fasi operative Termine di presentazione dei moduli 407 e DURC Interno 33 Parte terza DILAZIONE DEBITI INPS Novità introdotte a decorrere dal 03 agosto Dilazione aziende con dipendenti Accorgimenti preventivi all inoltro dell istanza Dilazione debiti INPS autonomi Dilazione tramite intermediario abilitato 59 I contatti con l INPS 61 TELEMATIZZAZIONE PROCEDURE DEL SOGGETTO CONTRIBUENTE

4 Parte prima UniEmens TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 1

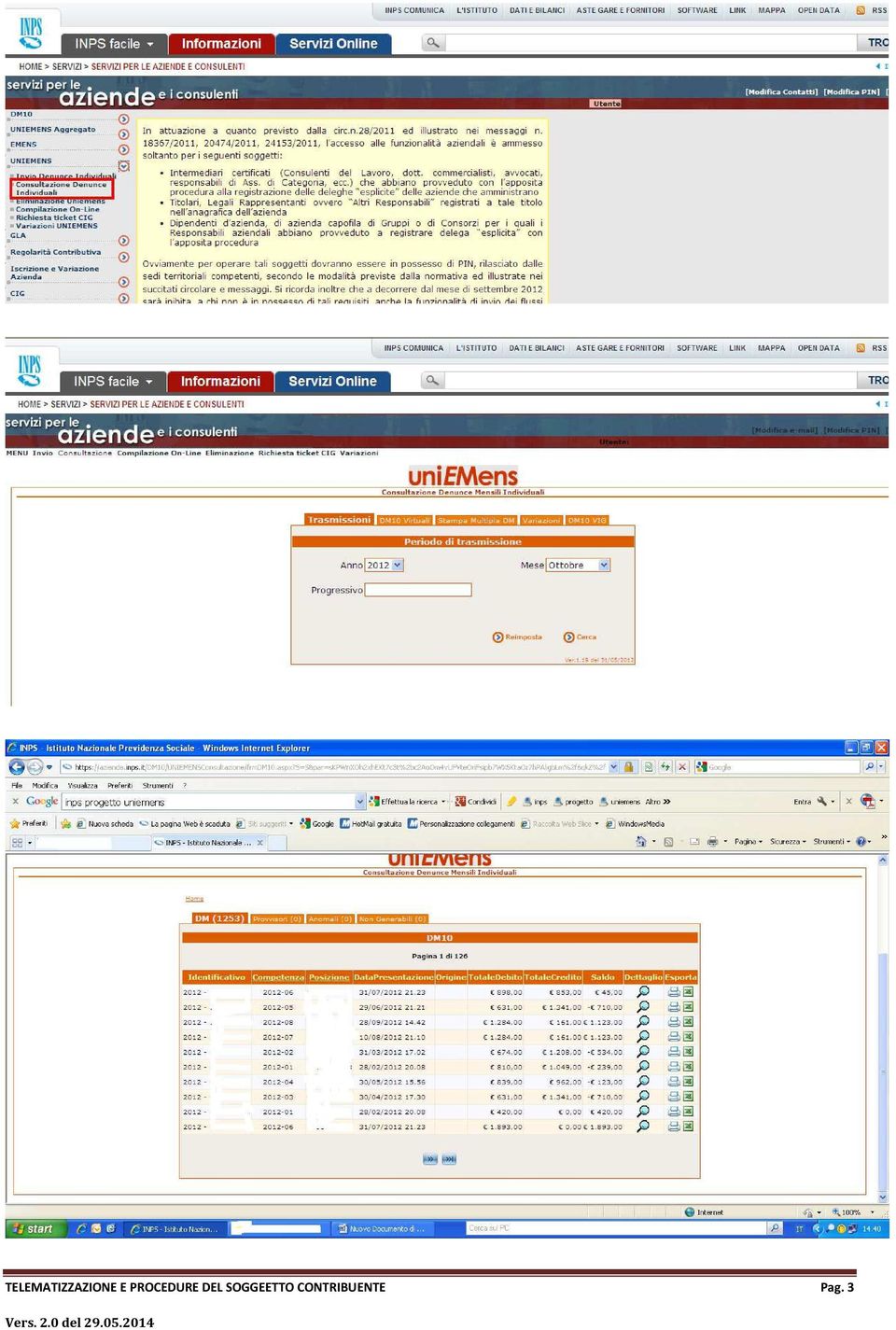

5 1 Flusso UniEmens Come ormai noto a tutti l avvio del sistema UniEmens ha modificato radicalmente il processo di generazione dei modd.dm10 in quanto la composizione del DM10 con l aggregazione tipologica, prima a carico dell azienda, viene ora svolta direttamente dal sistema UniEmens. Come specificato nel documento tecnico diffuso dall Istituto, il flusso UniEmens si compone di due elementi : A) Denuncia aziendale (da trasmettere obbligatoriamente, per ogni singola posizione contributiva, entro l ultimo giorno del mese successivo a quello di riferimento). Possono coesistere diversi invii frazionati di denunce individuali, nel presupposto, pero, che in caso di più invii frazionatigli stessi devono essere compendiati in UNICA DENUNCIA MENSILE RIFERITA OVVIAMENTE - AD OGNI SINGOLA MATRICOLA. B) Denuncia individuale. L aggregazione o la segmentazione di tali denunce può essere effettuata liberamente sempre entro il mese. La mancata o tardiva trasmissione del flusso UNIEMENS rispetto ai termini suddetti comporterà l irregolarità contributiva (semaforo rosso) a carico dell azienda. Il sistema partendo dalle denunce individuali, provvede da un lato all aggiornamento del Conto Assicurativo dei lavoratori e dall altro alla ricostruzione del DM10 restituendo all utente il modello (DM10 virtuale). Una volta ricostruito, il DM10 virtuale, se quadrato, sarà immediatamente inoltrato alle successive fasi di gestione. Qualora invece non venga riscontrata la quadratura sarà intestato un DM10 virtuale provvisorio o anomalo di cui si potrà avere riscontro tramite l apposita applicazione, accedendo dal menu del Portale INPS alla voce UNIEMENS consultazione denunce individuali. In tal modo sarà possibile visualizzare tutti i DM (QUADRATI PROVVISORI ANOMALI). TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 2

.")

6 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 3

7 In fase di quadratura del DM virtuale il sistema non effettua alcuna verifica sui dati presenti nelle denunce quali, ad esempio, qualifiche, codici tipo contribuzione, ecc.. Esso si limita al confronto degli importi relativi ai contributi a debito e/o a credito - riportati nelle singole denunce individuali - con quelli indicati nei dati dichiarativi della denuncia aziendale trasmessa dall azienda/intermediario. La coincidenza di tali importi genera il Dm10 quadrato. In caso contrario il DM10 viene marcato come Dm10 provvisorio quando la somma degli importi a debito e/o a credito ricostruiti (ex quadro BC e D ) sono inferiori ai rispettivi valori indicati negli elementi TotaleADebito e TotaleACredito presenti nella denuncia aziendale trasmessa. Dm10 anomalo quando le somme degli importi a debito (ex quadro B/C) o a credito (ex quadro D) o entrambi risultano superiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e TotaleACredito presenti nella denuncia aziendale. Per effettuare la correzione di un Dm10 in stato provvisorio occorrerà verificare i dati del DM in proprio possesso rispetto a quello generato dal sistema UNIEMENS visionabile dal dettaglio e trasmettere all INPS con un nuovo invio i soli flussi con i dati mancanti o l intero flusso completo di denuncia aziendale e individuali integrati TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 4

sono inferiori ai rispettivi valori indicati negli")

8 Per effettuare la correzione di un Dm10 in stato anomalo occorrerà verificare i dati della denuncia aziendale con quelli generati dal sistema UNIEMENS visionabile dal dettaglio, quindi attivare le opportune operazioni (variazione, eliminazione ) finalizzate alla quadratura. Parimenti, risulterebbe utile l'analisi del file Excel per la verifica delle contribuzioni individuali. Si fa notare che il flusso rettificato e dunque corretto, trovandosi in presenza di dati già trasmessi e acquisiti dal sistema, non elimina in automatico eventuali denunce individuali errate, quindi le stesse andranno eliminate dall azienda/intermediario o con la trasmissione di un apposito flusso di eliminazione generato dal proprio software, oppure direttamente on line tramite la procedura UNIEMENS - Eliminazione denunce individuali, come specificato al paragrafo VARIAZIONI. In esito al riscontro di DM provvisori o anomali, l azienda/intermediario dovrà provvedere alle necessarie correzioni entro la fine del secondo mese successivo a quello di competenza (vedi msg. INPS N del 6/6/2012), altrimenti la procedura effettuerà la quadratura d ufficio con conseguenti addebiti a carico dell azienda (note di rettifica) e anomalie negli archivi dell azienda e dei lavoratori, con i conseguenti riflessi sulla regolarità contributiva (semaforo rosso). Tutti i DM10 una volta quadrati passano alla successiva fase di gestione negli archivi INPS. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 5

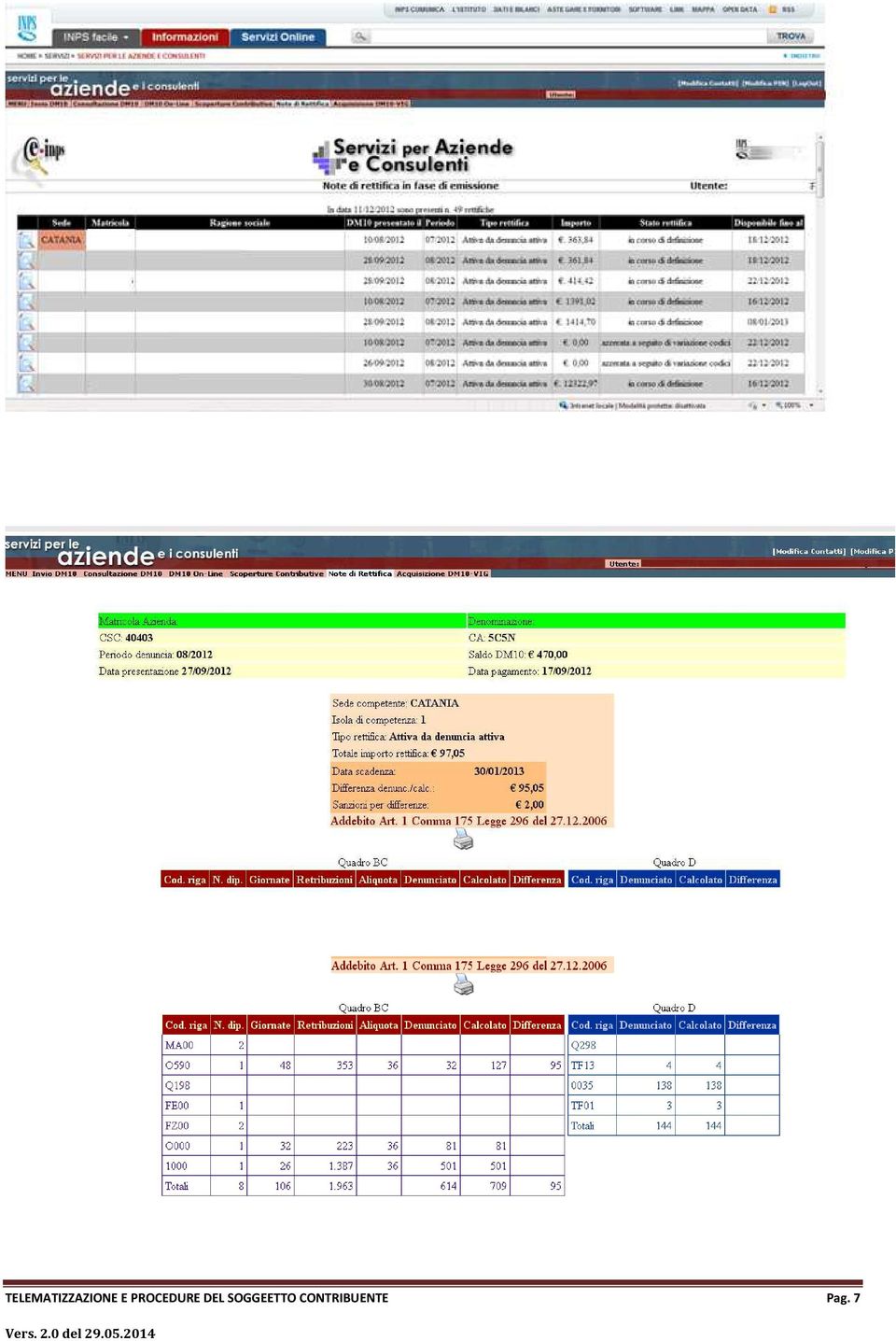

9 2 Ricicli e Note di Rettifica Nel caso in cui il modello DM10 virtuale, seppure QUADRATO, presenti errori sostanziali per codici autorizzazione mancanti, per codici contribuzione erroneamente esposti o non compatibili con le caratteristiche aziendali o per altre cause (problematiche CIG ), si genera un riciclo, che deve essere definito onde evitare successivi problemi legati all emissione di note di rettifica e conseguenze sulla regolarità contributiva aziendale. In presenza di riciclo, la competente unità organizzativa INPS invierà segnalazione all azienda/consulente tramite comunque visionabile all interno del cassetto previdenziale azienda alla voce CONTATTI- LISTA RICHIESTE selezionando come mittente INPS (vedi immagini). Tale segnalazione riveste particolare importanza in quanto la stessa riporta la motivazione del riciclo e le modalità di intervento da seguire per la correzione. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 6

10 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 7

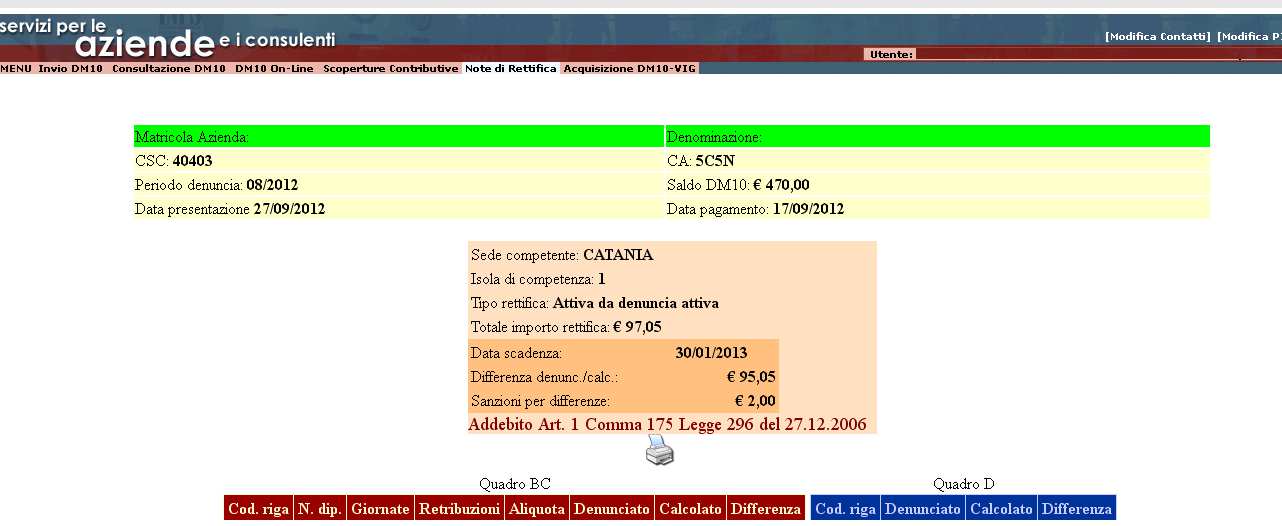

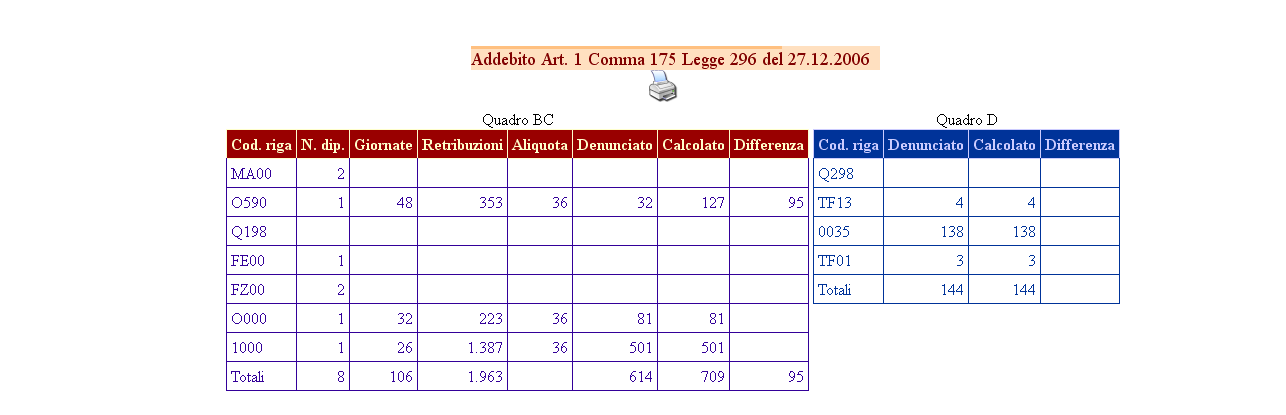

11 In riferimento agli errori sul DM10 Virtuale che generano l emissione di note di rettifica, si segnala che le stesse sono visionabili per 60 giorni dall emissione e prima della spedizione sul Portale INPS alla voce DM10 - Visualizzazione Note di rettifica. Eventuale richiesta di annullamento dovrà essere effettuata - previa correzione degli errori con le modalità descritte al paragrafo VARIAZIONI - inoltrando segnalazione dal cassetto previdenziale alla voce CONTATTI - Nuova Richiesta - con oggetto Note di rettifica. Se la rettifica deriva dalla mancanza di codici di autorizzazione occorrerà invece procedere alla richiesta corredata di documentazione attraverso le specifiche procedure telematiche (Gestione Istanze On line ovvero Contatti, decorsi 3 mesi dall assunzione). TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 8

12 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 9

13 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 10

14 3 Variazioni La correzione dei dati indicati nel flusso UNIEMENS, confluiti nel modello DM10 virtuale, può essere effettuata per modificare dati delle singole denunce individuali senza generare alcuna variazione contributiva, ovvero per rettificare dati delle denunce individuali, che abbiano però rilevanza contributiva senza variazione o meno degli importi a debito o a credito. Ad esempio è possibile modificare un codice tipo contribuzione, - da riportare sempre in due caratteri alfanumerici _59 anziché _00 -, senza alterare il contributo già dichiarato correttamente, oppure variare l imponibile contributivo di uno o più lavoratori adeguando il relativo contributo. Si ritiene opportuno evidenziare che ove il nuovo flusso venga inoltrato in data successiva all ultimo giorno del mese di trasmissione, la procedura telematica genererà in automatico un modello VIG a rettifica della denuncia, inizialmente, trasmessa. Quanto precede, nel presupposto che il nuovo flusso si confronti con modello DM virtuale quadrato. In difetto, il sistema tenterà la quadratura del modello DM virtuale, ancora, configurato in posizione provvisorio o anomalo. Il modello VIG risulterà visibile nella pagina di consultazione al menu UNIEMENS Consultazione denunce individuali_- DM10VIG e, parimenti, sarà oggetto di verifica/conferma da parte della sede. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 11

15 Le suddette variazioni, rettifiche, eliminazioni, possono essere effettuate direttamente dal portale INPS accedendo al menù UNIEMENS come di seguito mostrato, oppure ricreando il flusso dalla propria procedura paghe secondo le specifiche fornite dal gestore del proprio software. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 12

16 Nell effettuare variazioni e ricreare i nuovi flussi, occorre tenere presente che ogni denuncia individuale è identificata UNIVOCAMENTE dai seguenti parametri (detti anche criteri di univocità): matricola azienda periodo di riferimento codice fiscale lavoratore qualifica(es. 1FI) tipo contribuzione (es ) Solo mantenendo inalterati TUTTI questi parametri (CHIAVI) la nuova denuncia sostituirà quella precedentemente trasmessa, in caso contrario, modificando anche uno solo di questi parametri la sostituzione/eliminazione della denuncia non avrà gli effetti desiderati e si produrrà una nuova denuncia aggiuntiva rispetto a quella già presente che si intendeva variare. Esempi: 1) Se ci si accorge di aver trasmesso una denuncia individuale per un lavoratore indicato con qualifica 2FI, mentre in realtà si trattava di un lavoratore a tempo determinato, seppure impiegato, non sarà sufficiente ritrasmettere il flusso avendo variato la qualifica in 2FD, ma occorrerà anche eliminare la precedente, altrimenti i dati verranno duplicati generando solo un VIG a debito dell azienda. Operando invece correttamente (eliminazione e ritrasmissione ) la procedura genererà n. 2 modelli VIG di cui uno sicuramente a debito e l altro a credito. 2) Se ci si accorge di aver trasmesso una denuncia individuale con imponibile errato, basterà ritrasmettere un flusso con lo stesso lavoratore (qualifica 2FI), ma indicando l intero imponibile e il relativo contributo corretto, in quanto la denuncia individuale sostituirà integralmente la precedente essendo inalterati i criteri di univocità e si genererà un VIG a debito o a credito solo per le differenze. Qualora nuovi flussi o variazioni vengano inoltrati entro l ultimo giorno del mese in cui è avvenuta la prima trasmissione, questi confluiranno nel DM virtuale in quanto lo stesso deve ancora essere generato dalla procedura. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 13

17 4 Conclusione Considerate le frequenti modifiche ed implementazioni della procedura si rinvia alla consultazione del Documento tecnico e dei relativi allegati, disponibili sempre nell ultima versione aggiornata, sul sito INPS nella sezione Informazioni Progetto UniEmens Documenti o Download. Si segnala in particolare quale documento di più immediata consultazione quello denominato MAPPATURA DEI CODICI DM10. Esso contiene la descrizione dei codici presenti nel DM virtuale con l indicazione delle informazioni della denuncia individuale o aziendale che hanno contribuito a ricostruirlo. Es. Il rigo 35 del quadro D viene ricostruito aggregando le informazioni presenti negli elementi Assegni correnti delle denunce individuali. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 14

18 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 15

19 Parte seconda INCENTIVI ALLE ASSUNZIONI TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 16

20 1 Principi generali all applicazione degli incentivi (art. 8., co. 9, l. 407/1990 e art. 25, comma 9, legge 223/1991) La legge 92 del 28 giugno 2012, recante Disposizioni in materia di riforma del mercato del lavoro in una prospettiva di crescita, entrata in vigore il 18 luglio 2012, con i commi 12, 13 e 14 dell articolo 4 sancisce alcuni principi generali applicabili agli incentivi per le assunzioni di cui agli art. 8., co. 9, l. 407/1990 e art. 25, comma 9, legge 223/1991. Con la circ. n. 137, del 12 dicembre 2012, l INPS è intervenuta nello specifico, illustrando limiti e condizioni per l accesso ai medesimi benefici., che vengono di seguito sintetizzate Non è possibile beneficiare degli incentivi in questione: A. nel caso l assunzione avvenga in attuazione di un obbligo preesistente, stabilito per legge o accordo collettivo oppure in violazione del diritto di precedenza alla riassunzione a favore di un altro lavoratore licenziato da un rapporto a tempo indeterminato, o cessato da un rapporto a termine. B. se il datore di lavoro o l utilizzatore (in caso di somministrazione) hanno in corso sospensioni dell attività lavorativa riconducibili ad una crisi o riorganizzazione aziendale, ad eccezione del caso in cui l assunzione o la somministrazione abbiano lo scopo di acquisire professionalità differenti da quelle dei lavoratori sospesi, oppure siano effettuate presso una diversa unità produttiva; C. nel caso di assunzione di lavoratori licenziati, nei 6 mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari coincidenti o risulti in rapporto di collegamento o controllo con il datore che procede all assunzione. Inoltre l INPS fornisce i seguenti chiarimenti: in determinate situazioni l incentivo spetta anche in presenza di un licenziamento per giustificato motivo oggettivo: è il caso in cui venga TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 17

21 preventivamente offerta l assunzione ai lavoratori licenziati i quali rimangono per 6 mesi titolari di un diritto di precedenza e questi rifiutino; come introdotto dal comma 14 dell art.14, che modifica il testo dell art. 8, comma 9 della L. n. 407/1990, il divieto di riconoscimento degli incentivi è circoscritto ai soli casi in cui le assunzioni di lavoratori disoccupati o sospesi di lunga durata siano effettuate in sostituzione di lavoratori sospesi o licenziati non più per qualsiasi causa ma solo per giustificato motivo oggettivo o per riduzione del personale. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 18

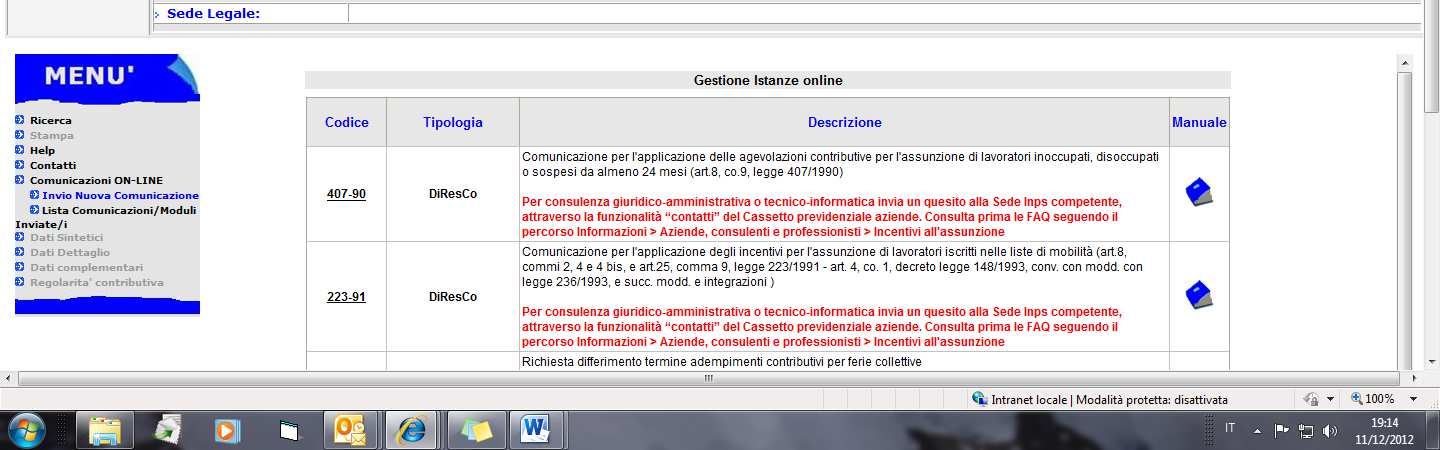

22 2 Fasi operative Si indica il procedimento da seguire per l invio dell istanza on-line. A tale funzionalità, prevista anche per i soggetti intermediari delegati (consulenti), già abilitati con cod. PIN, si accede da Servizi on line per tipologia di utente Aziende consulenti e professionisti TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 19

23 Inserire il cod. PIN ed accedere come intermediario. Da cassetto previdenziale TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 20

24 Comunicazioni on line Invio nuova comunicazione TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 21

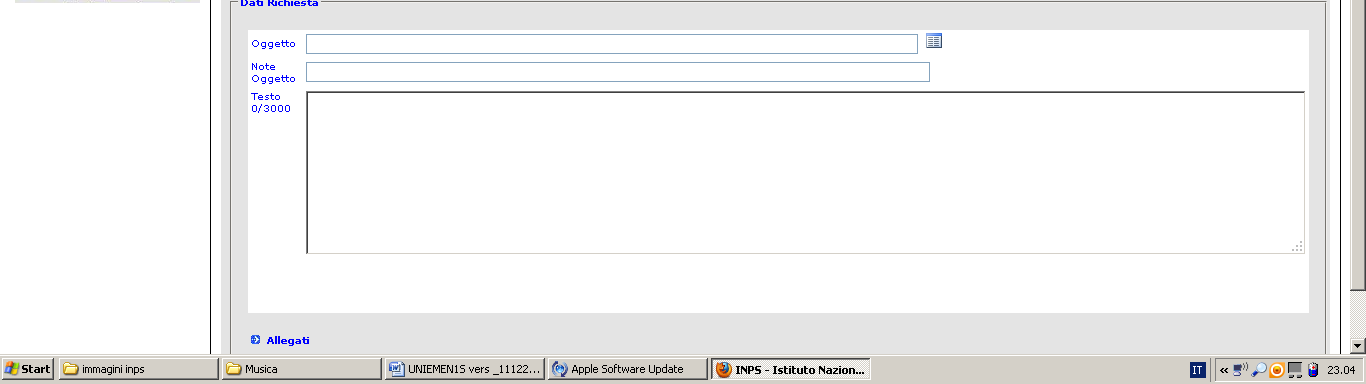

25 Scelta tipo di agevolazione Compilare il modulo inserendo i dati richiesti Campi Obbligatori TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 22

26 Compilare il modulo inserendo i dati richiesti (*) (*) N.B.: le informazioni che vengono richieste in questa fase procedurale (*) richiamano i vincoli imposti dalle nuove disposizione normative elencate in premessa (Punti A, B e C di pag. 1). Pertanto si richiama l attenzione dell operatore per l importanza delle informazioni, in questa sede prodotte, che possono causare problemi alla fruizione degli incentivi. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 23

27 Compilare il modulo inserendo i dati richiesti IMPORTANTE: Nel punto h. va indicata la data ed il protocollo della comunicazione alla DTL (o estremi della raccomandata) con la quale è stata dichiarata l assenza di provvedimenti amministrativi o giurisdizionali ai sensi dell art. 9 del D.M. del 24/10/2007. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 24

28 A scopo informativo si riporta l elenco dei provvedimenti a carico del dichiarante che comportano l impossibilità di rendere la dichiarazione suddetta VIOLAZIONE Descrizione violazione periodo sospensione agevolazioni contributive art.589, comma 2, c.p. Omicidio colposo conseguente a violazione norme per prevenire infortuni sul lavoro 24 mesi art.437 c.p. Rimozione o omissione dolosa di cautele contro infortuni sul lavoro 24 mesi art.590, comma 3, c.p. Lesioni personali colpose conseguenti a violazioni norme infortuni sul lavoro 18 mesi art.22, c.3, lett. a), D.Lgs.n.494/1996 Direttiva cantieri 12 mesi art.89, cc.1 e 2, lettera a), D.lgs.n.626/1994 Violazioni obblighi posti a tutela dell integrità dei lavoratori, tra cui: valutazione rischi, designazione responsabile sicurezza, protezione da agenti fisici e cancerogeni, obbligo formazione 12 mesi art.77, c.1, lettere a) e b), d.p.r.n.164/1956 Violazione obblighi per la prevenzione infortuni nelle costruzioni 12 mesi TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 25

29 art.58, c.11, lettere a) e b), d.p.r.n.303/1956 Violazione norme per l igiene del lavoro 12 mesi art.389, c.1, lettere a) e b), d.p.r.n.547/1955 Violazione obblighi per la prevenzione infortuni sul lavoro 12 mesi art.22, c.12, D.lgs.n.286/1998 Occupazione lavoratori extracomunitari senza permesso di soggiorno o con permesso scaduto senza richiesta di rinnovo 8 mesi art.3, commi 3-5, D.L.n.12/2002, conv. in legge n.73/2002 (modificato dall'art. 36-bis D.L.n.223/2006, conv. in legge n.248/2006) Lavoro nero-ordinanza ingiunzione definitiva da parte della DTL 6 mesi artt.7 e 9 D.lgs.n.66/2003 Mancato rispetto del diritto al riposo giornaliero di 11 ore ogni 24 ore, del riposo settimanale, se la violazione riguarda almeno il 20% della forza lavoro impiegata 3 mesi TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 26

30 Assegnazione esito: A) nel caso di riconoscimento dell agevolazione l azienda verifica l esito tramite riscontro in Cassetto previdenziale aziende. 1. Cassetto Previdenziale Aziende 2. Scelta matricola Azienda 3. Comunicazione Online 4. Lista Comunicazioni/Moduli inviati B) Nell ipotesi in cui ci sia un disconoscimento totale o parziale dell agevolazione, la procedura segnala tale esito tramite invio di una mail all area Contatti del Fascicolo elettronico aziendale. Esaminato il motivo di rigetto dell agevolazione (VEDI STATO KO e NOTE ), è possibile richiedere il riesame dell istanza. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 27

31 1. Contatti lista 2. Richieste > Emittente INPS Aperta KO TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 28

32 Posizionarsi sul protocollo delle comunicazioni con esito KO e chiedere in Note: riesame attribuzione cod. agevolazione per (descrivere i motivi ed allegare eventuale altra documentazione a supporto delle richieste). TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 29

33 Nel predisporre la risposta è utile tenere aperta la finestra di dialogo con l istituto: Richiesta Precedente TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 30

34 3 Termine di presentazione dei moduli 407 e 223 Si porta a conoscenza che l inserimento dei codici autorizzazione 5N e 5Q sarà possibile solo se l invio on line del modulo 407 avviene entro la fine del terzo mese successivo alla data di decorrenza dell assunzione agevolata, ovvero se il modulo telematico 223 sarà inviato entro la fine del settimo mese successivo alla data dell assunzione, proroga o trasformazione (esempio: in caso di assunzione del , il mod. 407 potrà essere inviato fino al , il mod. 223 fino al ). Tuttavia, scaduto tale termine, il datore di lavoro potrà chiedere l applicazione dei benefici di cui sopra avvalendosi della funzione/contatti del Cassetto previdenziale, selezionando l opzione agevolazione legge 407/90 e 223/91. Si ritiene opportuno evidenziare che l utilizzo di quest ultima opzione riveste carattere di eccezionalità e che è, comunque, obbligo della ditta assuntrice comunicare all INPS tempestivamente l assunzione del lavoratore interessato al beneficio ex lege 407/90 e 223/91. Le Sedi effettueranno successivamente i controlli circa la sussistenza effettiva dei requisiti previsti per l attribuzione degli incentivi, applicando le condizioni previste dalla nuova legge 92/2012 alle assunzioni / proroghe / trasformazioni / somministrazioni effettuate dal 18 luglio CASI PRATICI / PROBLEMATICHE EMERSE: In caso di licenziamento di lavoratori nei sei mesi precedenti la data di assunzione del lavoratore interessato al beneficio contributivo, la procedura telematica INPS prevede di specificare la Qualifica professionale svolta dai lavoratori licenziati nei sei mesi precedenti. Il controllo effettuato dall operatore INPS riguarda l indicazione al campo Qualifica professionale ISTAT del modello UNILAV dei lavoratori interessati: in questo campo deve essere indicato il codice previsto dalla Tabella CP 2011 del Ministero del Lavoro. La citata tabella non comprende le innumerevoli qualifiche previste dalle declatorie e dai profili dei C.C.N.L. in vigore. Pertanto nel caso in cui la qualifica svolta dal lavoratore non è ricompresa nella suddetta Tabella CP 2011 occorre..indicare la qualifica ISTAT che più si avvicina all attività lavorativa oggetto del rapporto, ricorrendo al criterio della TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 31

35 prevalenza in caso di promiscuità, come da Nota del Ministero del Lavoro n del 21/12/2007. Ovviamente da ciò si deduce che il codice riportato al campo Qualifica professionale ISTAT del modello UNILAV dei lavoratori assume valore meramente statistico, mentre è rilevante, ai fini della qualifica effettivamente svolta dai lavoratori, quanto stabilito e indicato nel contratto individuale sottoscritto tra i datori di lavoro e i lavoratori. Pertanto nei casi in cui l operatore INPS dia esito negativo (disconoscimento dell agevolazione) occorrerà inviare copia dei contratti individuali sia dei lavoratori interessati ai licenziamenti nei sei mesi precedenti sia del lavoratore interessato alla comunicazione, in modo che l operatore possa accertare le qualifiche svolte.(vedi Legge n. 92 del 28 giugno 2012). TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 32

36 4 DURC Interno In questa sezione si analizza la procedura operativa per la corretta gestione delle problematiche inerenti il DURC Interno. Normativa di riferimento: - art. 1 c.1175 della legge 27 dicembre 2006 n Con il messaggio n. 2889/2014 è stato illustrato il nuovo sistema di verifica della regolarità ai fini delle agevolazioni contributive, che era stata sospesa per il 2013 in concomitanza con la reingegnerizzazione delle procedure di Gestione dell UniEmens. Le nuove regole prevedono che, con decorrenza 15 maggio 2014, venga inviato, via PEC, al datore di lavoro non in regola (e a chi lo rappresenta per gli adempimenti previdenziali), un preavviso di accertamento negativo invitandolo a regolarizzare entro 15 giorni(semaforo GIALLO). Il preavviso di accertamento negativo riguarderà esclusivamente le aziende che beneficiano agevolazioni contributive. Nell ipotesi, invece, in cui non siano state rilevate situazioni di irregolarità viene immediatamente attivato una segnalazione positiva (SEMAFORO VERDE) che assume il significato di DURC Interno positivo. Fino alla denuncia relativa a marzo 2014, ai fini della concessione di agevolazioni, la regolarità contributiva sarà verificata solo per la matricola sulla quale sono stati esposti i benefici. A decorrere da aprile 2014 il controllo sarà esteso a tutte le matricole aziendali collegate allo stesso codice fiscale. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 33

37 GESTIONE DEL SEMAFORO GIALLO AREA Tipologia di irregolarità Crediti/inadempienze Inadempienza aperta Crediti/inadempienze Inadempienza Iscritta al Ruolo non notificata DM10 DM10 non trasmesso F24 F24 F24 non presente Importo minore del dovuto Ruoli Cartella non riscossa TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 34

38 Situazione Effetto Nuovo controllo Posizione Accensione semaforo verde per Maggio/ Giugno/ aziendale regolare Luglio/Agosto Accensione semaforo verde anche a Maggio 2014 per i mesi precedenti per i quali i benefici esposti vengono consolidati Nessun controllo entro i 120 giorni di validità del DURC interno. Il prossimo controllo sarà fatto a Settembre 2014 Posizione Accensione semaforo giallo. Invio tramite PEC aziendale non (all azienda e all intermediario) del preavviso di regolare a Maggio accertamento negativo, con l invito a regolarizzare 2014 entro15 giorni L azienda regolarizza entro 15 giorni Accensione semaforo verde per Maggio/ Giugno/ Luglio/Agosto Il semaforo verde viene acceso per tutti i mesi da Dicembre 2012 in poi (per i quali non sono state spedite le note di rettifica ex art.1) Il prossimo controllo sarà fatto a Settembre 2014 L azienda non regolarizza entro 15 giorni Accensione semaforo rosso per tutti i mesi da dicembre2012 in poi ovvero dal più breve periodo in caso di irregolarità manifestata successivamente. I benefici si perdono non solo per il mese di Maggio 2014 ma anche per tutti i mesi precedenti per i quali le note di rettifica ex art.1 non erano state spedite Posizione Accensione semaforo verde per Giugno/Luglio/ aziendale regolare Agosto/Settembre 2014 a Giugno 2014 Nessun controllo entro i 120 giorni di validità del DURC interno Mancato pagamento di Luglio 2014 I benefici continuano ad essere riconosciuti comunque fino a Settembre2014 Il prossimo controllo sarà fatto a Ottobre 2014 Ad Ottobre 2014 il Accensione semaforo giallo. Viene inviato via PEC sistema effettua un (all azienda e all intermediario) il preavviso di nuovo controllo e accertamento negativo, con l invito a regolarizzare rileva il mancato entro 15 giorni pagamento di Luglio 2014 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 35

39 Situazione Effetto Nuovo controllo L azienda regolarizza entro15 giorni Accensione semaforo verde per Ottobre/ Novembre/ Dicembre 2014/ Gennaio2015 Il prossimo controllo sarà fatto a Febbraio 2015 L azienda non Accensione semaforo rosso per Ottobre2014. Il beneficio Il prossimo controllo regolarizza entro di Ottobre è definitivamente perso 15 giorni sarà fatto a Novembre 2014 (mese successivo a quello di accertata irregolarità) Posizione Aziendale irregolare: mancato Accensione semaforo giallo. Viene inviato via PEC (all azienda e all intermediario) il preavviso di accertamento negativo, con l invito a regolarizzare entro 15 giorni versamento L azienda non Accensione semaforo rosso per Maggio2014. Il semaforo Il prossimo controllo regolarizza entro rosso si accende anche sui mesi da Maggio 2013 ad sarà fatto a metà 15 giorni Aprile Perdita dei benefici per l intero periodo Giugno 2014 con (Maggio 2013-Maggio 2014) emissione del nuovo preavviso di L azienda regolarizza il 30 Il pagamento tardivo non consente l annullamento degli Il prossimo controllo addebiti ex art.1. Si conferma la perdita dei benefici per sarà fatto a Ottobre giugno 2014 il periodo Maggio 2013-Maggio 2014.Accensione 2014 pagando l insoluto semaforo verde invece per relativo a Giugno/Luglio/Agosto/Settembre 2014 Marzo2013 (entro 15 giorni dal Preavviso) TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 36

40 Situazione Effetto Nuovo controllo Posizione aziendale irregolare: mancato versamento contributi relativi a Marzo e Settembre 2013 Accensione semaforo giallo. Viene inviato via PEC (all azienda e all intermediario) il preavviso di accertamento negativo, con l invito a regolarizzare entro 15 giorni L azienda regolarizza entro 15 giorni solo l insoluto relativo al mese di marzo 2013 L azienda regolarizza il 30 giugno 2014 Pagando l insoluto relativo a Settembre 2013 (entro15 giorni) Accensione semaforo verde per i mesi da Maggio2013 a Novembre 2013 ( il semaforo Verde acceso su Agosto determina la regolarità anche per i tre mesi successivi).accensione semaforo rosso da Dicembre 2013 a Maggio Il pagamento tardivo non consente l annullamento degli addebiti ex art.1. Si conferma la perdita dei benefici per il periodo Dicembre 2013-Maggio Accensione semaforo verde invece per Giugno/Luglio/Agosto/Settembre 2014 Il prossimo controllo sarà fatto a metà Giugno 2014 con emissione del nuovo preavviso di irregolarità Il prossimo controllo sarà fatto a Ottobre2014 A REGIMEIl sistema Accensione semaforo giallo su OTTOBRE intorno alla metà di Viene inviato via PEC (all azienda e ottobre 2014 sottopone all intermediario) il preavviso di accertamento a controllo TUTTE LE negativo, con l invito a regolarizzare entro 15 POSIZIONI AZIENDALI, giorni rileva la presenza di irregolarità per i periodi pregressi fino ad agosto L azienda regolarizza entro 15 giorni. Accensione semaforo verde per i mesi da Ottobre 2014 a Gennaio Il prossimo controllo sarà fatto a metà Febbraio 2015 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 37

41 Situazione Effetto Nuovo controllo L azienda non regolarizza entro 15 giorni Accensione semaforo rosso per Ottobre2014. Se nel mese in questione l azienda non usufruisce di agevolazioni il semaforo rosso non farà scaturire alcun addebito ex art.1 COMUNICARE: Avvenuto Pagamento; Dilazione perfezionata; Semaforo Giallo RICEZIONE PEC (Sospensione 15 giorni) RISPOSTA (entro 15 giorni) da cassetto previdenziale (*) Presentazione UNIEMENS mancanti; Pagameto ruoli o Contestazioni Per ogni comunicazione riguardante il DURC Interno si dovrà utilizzare esclusivamente la funzionalità contatti del Cassetto previdenziale, raggiungibile dal seguente percorso: Cassetto previdenziale > Contatti (selezionare in oggetto la voce Assunzioni agevolate e sgravi e successivamente la voce DURC Interno (regolarità contributiva) TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 38

42 Nuovo menu da cassetto aziendale Verranno elencate per ogni codice fiscale il numero delle note di rettifica cliccando poi sulla freccia per ogni azienda si scenderà nel dettaglio TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 39

43 Menu evidenze rettifiche Cliccando sulla freccia accederemo al dettaglio Visualizzeremo l elenco delle note di rettifica in fase di spedizione TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 40

44 Menu evidenze su posizioni Per i codici fiscali evidenziati vengono evidenziate il numero delle evidenze che possono generare un semaforo rosso. Cliccando sulla freccia si passerà al dettaglio. Verrà visualizzato il dettaglio delle evidenze che possono generare un potenziale semaforo rosso. Anche qui cliccando sulla freccia si accederà al relativo dettaglio TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 41

45 Ed ecco il relativo TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 42

46 Parte Terza DILAZIONE DEBITI INPS TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 43

47 1 Novità introdotte a decorrere dal agosto 2010 A partire dal 03 agosto del 2010 sono state introdotte delle novità in materia di dilazione dei debiti contributivi dell INPS. L Istituto con la circolare n. 106/2010 interviene sulle modalità di presentazione e trattazione delle domande, con l obiettivo di semplificare le procedure ma soprattutto di ridurre i tempi tra l accoglimento della domanda e la emissione del relativo piano di ammortamento Queste, in sintesi, le novità : eliminazione dell obbligo di integrale versamento delle trattenute previdenziali ed assistenziali operate dal datore di lavoro sulle retribuzioni dei lavoratori. Diventa facoltativo il pagamento in unica soluzione della quota di contribuzione a carico del lavoratore prima della presentazione della domanda di dilazione; pertanto dette quote possono essere inserite nell importo del debito oggetto della dilazione. N.B. tale facoltà non produce comunque l effetto di fare venire meno il reato per l omesso versamento (ex l.638/1983; conseguentemente permane in capo all Istituto l obbligo di denuncia alla autorità giudiziaria nei confronti del datore di lavoro. eliminazione dell obbligo del versamento della quota pari al 12 del debito dovuto, quale condizione di accesso alla rateazione eliminato tale adempimento propedeutico all accoglimento della dilazione, la lavorazione della domanda risulta più veloce e consente il rilascio di un unico piano di ammortamento definitivo in tempo reale. esclusiva competenza dell Agente della Riscossione, per quanto riguarda le rateazioni dei crediti iscritti a ruolo. A decorrere dal 3 agosto 2010 la rateazione delle somme iscritte a ruolo (Ruoli e Avvisi d addebito) regolarmente notificate deve essere esclusivamente all agente della riscossione (AdR). chiesta TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 44

48 Nel caso in cui il debito INPS si trovi in fase amministrativa, la domanda deve comprendere tutti i debiti accertati alla data di presentazione della stessa. La domanda di rateazione deve avere ad oggetto: debiti denunciati dal contribuente o accertati dall istituto, per i quali non risulti effettuato il versamento alle scadenze di legge e sia stato effettuato in ritardo; debiti in fase legale non oggetto di iscrizione a ruolo. N.B. Le domande di dilazione per tutte le gestioni, vano presentate alla sede di competenza esclusivamente on line, seguendo le procedure dai rispettivi Cassetti previdenziali come di seguito indicato: TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 45

49 2 Dilazione aziende con dipendenti Tale funzionalità è prevista anche per i soggetti, intermediari delegati, già abilitati con cod. PIN da Servizi on line per tipologia di utente Aziende consulenti e professionisti accedere a Servizi per aziende e consulenti TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 46

50 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 47

51 Inserire il cod. PIN ed accedere come intermediario, alla funzione Cassetto Previdenziale Dalla home page del Cassetto previdenziale Aziende selezionando nel menu la voce Comunicazioni on-line Invio Nuova Comunicazione viene visualizzata la lista dei moduli che è possibile inviare. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 48

52 Nella prima colonna, identificata con l intestazione Codice, viene visualizzato il link del modulo che si desidera inviare, la selezione consente l accesso alla pagina web di inserimento. Nella seconda colonna, identificata con l intestazione Tipologia, viene visualizzata la descrizione dell area cui appartiene il modulo. Nella terza colonna identificata con l intestazione Descrizione viene visualizzata la descrizione del modulo che si desidera inviare. Nella quarta colonna identificata con l intestazione Manuale è presente una immagine, cliccando la quale, viene visualizzato il manuale per gli utenti, che può essere stampato (il manuale è strumento utile alla corretta applicazione delle fasi procedurali da seguire per la compilazione della domanda on line). Cliccando sul link dilazioni si accede alla compilazione della domanda che richiede l inserimento del numero di matricola, ovviamente solo per quelle aziende in delega all intermediario abilitato. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 49

53 Selezionando il pulsante conferma il sistema verificherà il possesso delle autorizzazioni da parte del professionista a procedere alla richiesta (possesso della delega). In caso di discordanza dei dati presenti a sistema con l attuale situazione anagrafica aziendale, è possibile procedere alla modifica esclusivamente al fine della presentazione della domanda. Bisognerà avere cura di provvedere successivamente, con le dovute comunicazioni all istituto, a rettificare i dati mediante la procedura Comunica o da sportello soggetto contribuente. Per poter inserire i periodi nella domanda è necessario spuntare il campo: DI VOLER CHIEDERE LA RATEIZZAZIONE PER I SEGUENTI PERIODI - ciò consentirà l apertura di una nuova sezione in cui inserire progressivamente i periodi soggetti a rateizzazione. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 50

54 I periodi presenti in fase amministrativa possono essere, preventivamente, verificati dallo stesso cassetto previdenziale. Tutte le inadempienze sono identificate con codice numerico. Nel caso in cui il debito inserito in dilazione (Es. da note di rettifica ancora non a recupero crediti o mod. DM/10 virtuali) possono essere inserite con numero inadempienza progressiva all ultima inserita. 1. Al momento dell inserimento delle partite debitorie bisogna inserire solo la sorte capitale (dovrà essere valorizzato sempre con zero il campo sanzioni): sarà l istituto a re inviare il piano di ammortamento comprensivo delle sanzioni. 2. Terminata la compilazione della domanda, si procede all invio cliccando sull apposito tasto invia, il sistema procederà alla protocollazione e al reinvio del numero di protocollo che potrà essere consultato da cassetto previdenziale. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 51

55 L Istituto esaminata la pratica accoglierà o rigetterà l istanza. A seguito di accoglimento verrà rilasciato il piano di ammortamento da estrarre, come allegato, dalla sezione contatti lista richieste dilazione amministrativa. Il piano di ammortamento dovrà essere restituito entro il termine perentorio di dieci giorni, firmato per accettazione, con allegato copia del documento d identità del titolare e/o legale rappresentante e del pagamento della prima rata con modulo F24 (indispensabile per la definizione dell istruttoria). Per la trasmissione all INPS del piano firmato e dei relativi allegati va utilizzata esclusivamente la funzione: Rispondi (alla comunicazione del piano di ammortamento). In caso di mancata sottoscrizione la richiesta di dilazione decade e non sarà possibile presentarne una nuova per lo stesso periodo. Il pagamento dilazionato può essere concesso fino ad un massimo di 24 mensilità con la possibilità di un prolungamento fino a 36 rate, autorizzato dal Ministero del Lavoro e delle Politiche Sociali. E possibile monitorare lo stato di lavorazione delle domande tramite Cassetto Previdenziale comunicazioni on line lista comunicazioni/inviate TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 52

56 2.1 Accorgimenti preventivi all inoltro dell istanza Da cassetto previdenziale, l intermediario può consultare la posizione debitoria complessiva dell azienda effettuando la consultazione delle seguenti sezioni: crediti/inadempienze : dalla situazione debitoria bisogna estrapolare tutte le partite, con esclusione dei codici , che individuano i debiti in fase amministrativa che possono essere dilazionati (attenzione: il debito può modificare il proprio status nel corso delle operazioni.si raccomanda quindi di attenzionare lo status nel momento in cui si procede all invio della domanda) estratto conto dm/10: permette di verificare le eventuali scoperture contributive. Se risulta che qualche denuncia contributiva non risulta abbinata (ad es. per riciclo dm o altro) bisogna attivare una richiesta di accertamento tramite la funzione recupero crediti eventualmente allegando documentazione in possesso dello studio e motivando la richiesta per presentazione istanza di dilazione note di rettifica: se presenti con la dicitura emessa e non spedita e se non dovute possono essere annullate dalla procedura note di rettifica; interruzioni: sempre dal cassetto previdenziale > interruzioni possono essere controllati e verificati eventuali periodi di sospensione attività. La verifica delle sezioni sopradette permette di avere un quadro abbastanza preciso della situazione debitoria dell Azienda e permette quindi di presentare l istanza con un buon margine di correttezza, fermo restando che la verifica finale è di competenza dell Ente. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 53

57 Alcuni casi particolari: Le disposizioni introdotte dalla circolare 106/ 2010 sono in vigore dal 03/08/2010, e pertanto, bisogna attenzionare alcuni passaggi tra la vecchia e la nuova disciplina: PRESENTAZIONE DI NUOVA DILAZIONE IN PRESENZA DI ALTRA DILAZIONE NON ANCORA CONCLUSA: in caso di richiesta di dilazione di debiti maturati in un periodo in cui era in corso una dilazione, l eventuale nuova rateazione potrà essere accolta subordinatamente alla prestazione di garanzia fidejussoria o bancaria, sempre che la dilazione in corso venga definita a saldo. REVOCA: la dilazione concessa viene revocata in caso di mancato pagamento di due rate consecutive e della contribuzione corrente dovuta. Solo in alcuni casi, valutati discrezionalmente dal Direttore della sede, la dilazione accordata potrà proseguire anche se i contributi correnti non vengono pagati, ma in questo caso non sarà possibile richiedere altra dilazione, se non fino al pagamento della dilazione esistente. REIEZIONE DELLA DOMANDA: in caso di mancato o parziale pagamento della prima rata la domanda viene rigettata (formale provvedimento di reiezione) e l istituto procederà all immediata iscrizione a ruolo del debito. RINUNCIA ALLA DILAZIONE ACCORDATA: se prima della sottoscrizione del piano, il contribuente rinuncia alla dilazione non potrà, successivamente, presentare una ulteriore istanza (per lo stesso periodo). Anche in questo caso il debito viene iscritto immediatamente a ruolo. Tutti gli aspetti normativi sulle dilazioni debiti INPS sono riportati sulla Circolare n 106 del 03/08/2010 TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 54

58 3 Dilazione debiti INPS autonomi (artigiani e commercianti) Le domande di dilazione in via amministrativa per artigiani e commercianti, da presentare esclusivamente per via telematica, possono essere gestite dagli intermediari abilitati, già possessori di PIN. Per l accesso alle procedure è necessario attivare la delega come da msg. INPS n del 13/11/2012, che fornisce le modalità per l acquisizione e la gestione delle deleghe dirette e/o indirette per Artigiani e commercianti. Si fa presente che la ditta individuale con dipendenti, già in delega al consulente per la parte aziende/dm, a seguito della implementazione del servizio deleghe per artigiani e commercianti, sarà automaticamente in delega allo stesso consulente. Per conoscere le imprese/lavoratori autonomi già in delega, basta entrare da: elenco di tutti i servizi cassetto previdenziale artigiani e commercianti digitare il proprio Cod PIN da intermediario abilitato e entrare nella sezione GESTIONE DELEGHE : sulla sinistra appare un link visualizzazione che elenca tutte le deleghe già attive. Per acquisire una nuova delega (msg. INPS n del 13/11/2012 delega indiretta per i soggetti ex lege 12/79): il consulente, già in possesso di cod. PIN, può acquisire la delega da parte di un lavoratore autonomo, mediante la seguente procedura: (a rettifica di quanto scritto sul messaggio citato che indica un procedura non corretta) Home page Elenco di tutti i servizi Per tipologia di utente Aziende, consulenti e professionisti TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 55

59 Deleghe per artigiani e commercianti Inserire il cod. Pin dell intermediario abilitato (consulente): Una volta entrati nella sezione gestione deleghe indirette, e possibile creare una nuova delega e/o gestire le deleghe già acquisite. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 56

alla gestione lavoratori autonomi art/com.")

.")

60 Sulla sinistra della schermata: crea delega inserire il codice fiscale del soggetto delegante (lav. autonomo con posizione. INPS attiva). Attenzione: il codice fiscale inserito deve corrispondere a soggetto iscritto (attivo) alla gestione lavoratori autonomi art/com. La delega compilata va stampata, validata e archiviata con la firma del cliente (diversi messaggi intervengono continuamente ricordando la responsabilità del soggetto intermediario nella gestione delle deleghe indirette). Una volta creata la delega, il contribuente è associato al professionista : quest ultimo potrà gestire i servizi da Cassetto previdenziale Artigiani e commercianti utilizzando il cod. Pin di cui è già titolare come professionista. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 57

61 I servizi da Cassetto previdenziale artigiani e commercianti, sono diversi e di grande ausilio per la gestione dei lavoratori autonomi: 1. posizione assicurativa 2. estratto conto contributivo 3. pos debitoria amministrativa e a ruolo 4. domande telematizzate (ad es. dilazioni). Si rappresenta quindi l utilità di una gestione delegata al professionista, che garantisce una immediata conoscenza dei dati del soggetto contribuente, nonché la presentazione delle domande per via telematica,divenute praticamente l unica via possibile di interlocuzione con l Istituto. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 58

Scegliere il contribuente (già in delega) dall elenco che")

62 3.1 Dilazione tramite intermediario abilitato Tra le domande telematizzate, è possibile accedere alla gestione della dilazione amministrativa, seguendo il percorso sotto indicato: Home page del sito INPS Elenco di tutti i servizi Cassetto previdenziale artigiani e commercianti Inserire il PIN dell intermediario (consulente abilitato) Scegliere il contribuente (già in delega) dall elenco che compare TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 59

63 una volta entrati nella gestione del singolo soggetto, a sinistra appare l elenco dei servizi che possono essere attivati, tra cui, domande telematizzate, dilazione Entrando su dilazioni, apparirà la schermata con la domanda di dilazione da completare, stampare e inviare; sul contatto mail indicato verrà rinviato il messaggio di ricezione della domanda, e un messaggio di invito al contatto con il funzionario che si occuperà della pratica. Sulla compilazione della domanda di dilazione si rimanda al manuale INPS ricordando che i contributi vengono inseriti solo per la sorte capitale: in particolare per gli autonomi i contributi vengono identificati dalle rate e dal cod emissione, rilevabile dal prospetto dei contributi annuali inviato dall INPS. Infine si rappresenta la difficoltà di monitorare le domande di dilazione per gli autonomi, in quanto, una volta presentate, non esiste, come per le aziende, una funzione per la consultazione delle domande inviate/presentate: probabilmente anche perché il Cassetto previdenziale artigiani e commercianti, disponibile sotto la sezione elenco di tutti i servizi è attualmente una gestione ibrida tra servizi al cittadino e servizi per aziende e consulenti, pertanto molte funzionalità non sono direttamente utilizzabili dall intermediario con delega indiretta. TELEMATIZZAZIONE E PROCEDURE DEL SOGGEETTO CONTRIBUENTE Pag. 60

Incontro con l INPS Brescia, 17/03/2014. INPS Sede di Brescia - Consalvi R. 1

Incontro con l INPS Brescia, 17/03/2014 INPS Sede di Brescia - Consalvi R. 1 Art. 1 comma 1175 DM 24/10/2007 L articolo 1, comma 1175, della legge 27 dicembre 2006, n. 296, subordina i benefici normativi

Incontro con l INPS Brescia, 17/03/2014 INPS Sede di Brescia - Consalvi R. 1 Art. 1 comma 1175 DM 24/10/2007 L articolo 1, comma 1175, della legge 27 dicembre 2006, n. 296, subordina i benefici normativi

BANCA DATI PER L OCCUPAZIONE DEI GIOVANI GENITORI

Istituto Nazionale Previdenza Sociale Direzione centrale entrate Direzione centrale sistemi informativi e tecnologici BANCA DATI PER L OCCUPAZIONE DEI GIOVANI GENITORI Guida alla procedura di richiesta

Istituto Nazionale Previdenza Sociale Direzione centrale entrate Direzione centrale sistemi informativi e tecnologici BANCA DATI PER L OCCUPAZIONE DEI GIOVANI GENITORI Guida alla procedura di richiesta

Direzione Provinciale di Taranto. Il DURC INTERNO. Taranto, 13 giugno 2014

Il DURC INTERNO Taranto, 13 giugno 2014 Il durc interno L articolo 1, comma 1175, della Legge n. 296/2006 ha previsto che per usufruire di PARTICOLARI AGEVOLAZIONI AZIENDALI (agev. per aziende agricole

Il DURC INTERNO Taranto, 13 giugno 2014 Il durc interno L articolo 1, comma 1175, della Legge n. 296/2006 ha previsto che per usufruire di PARTICOLARI AGEVOLAZIONI AZIENDALI (agev. per aziende agricole

Oggetto: INPS Procedura regolarità contributiva on-line.

CIRCOLARE N. 179 Bergamo, 19 luglio 2013 ALLE IMPRESE ASSOCIATE LORO SEDI Oggetto: INPS Procedura regolarità contributiva on-line. Con l allegato messaggio n. 11512 del 17 luglio u.s., l Inps ha comunicato

CIRCOLARE N. 179 Bergamo, 19 luglio 2013 ALLE IMPRESE ASSOCIATE LORO SEDI Oggetto: INPS Procedura regolarità contributiva on-line. Con l allegato messaggio n. 11512 del 17 luglio u.s., l Inps ha comunicato

Procedura Regolarità contributiva online: criteri di verifica

Procedura Regolarità contributiva online: criteri di verifica Obiettivo della procedura Regolarità contributiva online è determinare, in automatico, il requisito di regolarità contributiva di un soggetto,

Procedura Regolarità contributiva online: criteri di verifica Obiettivo della procedura Regolarità contributiva online è determinare, in automatico, il requisito di regolarità contributiva di un soggetto,

Cos è il Durc. Ambito di applicazione del Durc

Cos è il Durc E il certificato che, sulla base di un unica richiesta, attesta contestualmente la regolarità di una impresa per quanto concerne gli adempimenti INPS, INAIL e Cassa Edile, verificati sulla

Cos è il Durc E il certificato che, sulla base di un unica richiesta, attesta contestualmente la regolarità di una impresa per quanto concerne gli adempimenti INPS, INAIL e Cassa Edile, verificati sulla

SPORTELLO UNICO DELLE ATTIVITÀ PRODUTTIVE MANUALE OPERATIVO FUNZIONI DI SCRIVANIA PER GLI UFFICI SUAP

InfoCamere Società Consortile di Informatica delle Camere di Commercio Italiane per azioni SPORTELLO UNICO DELLE ATTIVITÀ PRODUTTIVE MANUALE OPERATIVO FUNZIONI DI SCRIVANIA PER GLI UFFICI SUAP versione

InfoCamere Società Consortile di Informatica delle Camere di Commercio Italiane per azioni SPORTELLO UNICO DELLE ATTIVITÀ PRODUTTIVE MANUALE OPERATIVO FUNZIONI DI SCRIVANIA PER GLI UFFICI SUAP versione

1- OBIETTIVI DEL DOCUMENTO 2- INTRODUZIONE

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI

UNIEMENS Manuale consultazione DM10 Virtuale e DM10VIG nel sito www.inps.it

UNIEMENS Manuale consultazione DM10 Virtuale e DM10VIG nel sito www.inps.it Dalla home page del sito www.inps.it l utente deve accedere alla voce UniEMens (cerchiata nell immagine) Figura 1 Home page www.inps.it

UNIEMENS Manuale consultazione DM10 Virtuale e DM10VIG nel sito www.inps.it Dalla home page del sito www.inps.it l utente deve accedere alla voce UniEMens (cerchiata nell immagine) Figura 1 Home page www.inps.it

Direzione Centrale Pensioni. Roma, 30-12-2014. Messaggio n. 9963

Direzione Centrale Pensioni Roma, 30-12-2014 Messaggio n. 9963 OGGETTO: Presentazione domande di riconoscimento dello svolgimento di lavori particolarmente faticosi e pesanti entro il 1 marzo 2015 per

Direzione Centrale Pensioni Roma, 30-12-2014 Messaggio n. 9963 OGGETTO: Presentazione domande di riconoscimento dello svolgimento di lavori particolarmente faticosi e pesanti entro il 1 marzo 2015 per

Prot. n 6818/p/cv Roma, 18 giugno 2015. e, p.c. ai componenti il Consiglio di Amministrazione della CNCE. Loro sedi

Prot. n 6818/p/cv Roma, 18 giugno 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 570 Oggetto: Procedure DURC on line Si forniscono

Prot. n 6818/p/cv Roma, 18 giugno 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 570 Oggetto: Procedure DURC on line Si forniscono

Direzione Centrale Entrate Direzione Centrale Entrate e Posizione Assicurativa Gestione Dipendenti Pubblici. Roma, 17-07-2013. Messaggio n.

Direzione Centrale Entrate Direzione Centrale Entrate e Posizione Assicurativa Gestione Dipendenti Pubblici Roma, 17-07-2013 Messaggio n. 11532 Allegati n.2 OGGETTO: Modalità di presentazione della domanda

Direzione Centrale Entrate Direzione Centrale Entrate e Posizione Assicurativa Gestione Dipendenti Pubblici Roma, 17-07-2013 Messaggio n. 11532 Allegati n.2 OGGETTO: Modalità di presentazione della domanda

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 17/06/2015

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17/06/2015 Circolare n. 122 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17/06/2015 Circolare n. 122 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

A cura di Mario Solazzo e Silvia Solazzo. Direzione Provinciale di Lecce U.O. Anagrafica e Flussi

A cura di Mario Solazzo e Silvia Solazzo Direzione Provinciale di Lecce U.O. Anagrafica e Flussi PREMESSA Competenza gestione dati E-mens La legge del 24 novembre 2003, n. 326, prevede che, a partire dalle

A cura di Mario Solazzo e Silvia Solazzo Direzione Provinciale di Lecce U.O. Anagrafica e Flussi PREMESSA Competenza gestione dati E-mens La legge del 24 novembre 2003, n. 326, prevede che, a partire dalle

MANUALE PROSPETTI ONLINE VIA S.A.RE.

Sistema Informativo Lavoro Regione Emilia - Romagna MANUALE PROSPETTI ONLINE VIA S.A.RE. Bologna, 24/01/2008 Versione 1.0 Nome file: Manuale Prospetti doc Redattore: G.Salomone, S.Terlizzi Stato: Bozza

Sistema Informativo Lavoro Regione Emilia - Romagna MANUALE PROSPETTI ONLINE VIA S.A.RE. Bologna, 24/01/2008 Versione 1.0 Nome file: Manuale Prospetti doc Redattore: G.Salomone, S.Terlizzi Stato: Bozza

OGGETTO: INPS. Regolarità contributiva online

Roma,31/07/2013 Ai gentili Clienti Loro sedi OGGETTO: INPS. Regolarità contributiva online Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che l INPS

Roma,31/07/2013 Ai gentili Clienti Loro sedi OGGETTO: INPS. Regolarità contributiva online Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che l INPS

Portale tirocini. Manuale utente Per la gestione del Progetto Formativo

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

1. Precisazioni e istruzioni operative sull assegno di natalità di cui all articolo 1, commi da 125 a 129 della Legge 23 dicembre 2014, n. 190.

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17-07-2015 Messaggio n. 4845 Allegati n.2 OGGETTO: Rilascio della procedura di gestione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17-07-2015 Messaggio n. 4845 Allegati n.2 OGGETTO: Rilascio della procedura di gestione

Progetto SINTESI. Modulo COB

Progetto SINTESI Modulo COB Istruzioni operative per la compilazione online della richiesta di esonero parziale comprensiva di imposta di bollo e per il versamento dei contributi esonerativi tramite MAV

Progetto SINTESI Modulo COB Istruzioni operative per la compilazione online della richiesta di esonero parziale comprensiva di imposta di bollo e per il versamento dei contributi esonerativi tramite MAV

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 18/04/2012 Circolare n. 56 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 18/04/2012 Circolare n. 56 Ai Dirigenti centrali e periferici

TRIBERTI COLOMBO & ASSOCIATI AVVOCATI COMMERCIALISTI CONSULENTI del LAVORO

AVVOCATI COMMERCIALISTI CONSULENTI del LAVORO NEWSLETTER LAVORO 05_2011 Certificazione assenza per malattia on-line A seguito di ulteriori specifiche emanate dall INPS relative alla nuova procedura telematica

AVVOCATI COMMERCIALISTI CONSULENTI del LAVORO NEWSLETTER LAVORO 05_2011 Certificazione assenza per malattia on-line A seguito di ulteriori specifiche emanate dall INPS relative alla nuova procedura telematica

Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti

CE/bs Cuneo, 24 giugno 2015 Circolare n. 5/Imprese-Cdl/2015 Alle IMPRESE EDILI Ai CONSULENTI DEL LAVORO Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti Loro Sedi Oggetto:

CE/bs Cuneo, 24 giugno 2015 Circolare n. 5/Imprese-Cdl/2015 Alle IMPRESE EDILI Ai CONSULENTI DEL LAVORO Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti Loro Sedi Oggetto:

Le regole da rispettare

SCHEDA RIEPILOGATIVA NOTA MINISTERIALE PREMESSA Per poter andare in pensione con decorrenza 1 settembre 2016, gli interessati devono presentare DUE domande, a due soggetti diversi ( le due domande sono

SCHEDA RIEPILOGATIVA NOTA MINISTERIALE PREMESSA Per poter andare in pensione con decorrenza 1 settembre 2016, gli interessati devono presentare DUE domande, a due soggetti diversi ( le due domande sono

Il servizio sarà via via esteso agli iscritti interessati dai prossimi lotti di lavorazione.

Istituto Nazionale Previdenza Sociale Spett.le Amministrazione Oggetto: Estratto Conto Dipendenti Pubblici Invio delle comunicazioni a un primo contingente di iscritti. Per consentire l erogazione delle

Istituto Nazionale Previdenza Sociale Spett.le Amministrazione Oggetto: Estratto Conto Dipendenti Pubblici Invio delle comunicazioni a un primo contingente di iscritti. Per consentire l erogazione delle

CONSIGLIO PROVINCIALE DELL ORDINE DEI CONSULENTI DEL LAVORO DI CASERTA A CURA DEL CENTRO STUDI LUIGI CAMPI

CONSIGLIO PROVINCIALE DELL ORDINE DEI CONSULENTI DEL LAVORO DI CASERTA A CURA DEL CENTRO STUDI LUIGI CAMPI DURC INTERNO APPROFONDIMENTI E NOTE OPERATIVE LA GENESIANNO 2006 LEGISLAZIONE L articolo 1, comma

CONSIGLIO PROVINCIALE DELL ORDINE DEI CONSULENTI DEL LAVORO DI CASERTA A CURA DEL CENTRO STUDI LUIGI CAMPI DURC INTERNO APPROFONDIMENTI E NOTE OPERATIVE LA GENESIANNO 2006 LEGISLAZIONE L articolo 1, comma

Software Servizi Web UOGA

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

ARTeS iscrizione Albi e Registri Terzo Settore della Regione Lazio Guida alle procedure di iscrizione. Rev. 0 del 2 maggio 2012

ARTeS iscrizione Albi e Registri Terzo Settore della Regione Lazio Guida alle procedure di iscrizione Rev. 0 del 2 maggio 2012 1 Il sistema informativo A.R.Te.S. È operativa dal 2 maggio la nuova procedura

ARTeS iscrizione Albi e Registri Terzo Settore della Regione Lazio Guida alle procedure di iscrizione Rev. 0 del 2 maggio 2012 1 Il sistema informativo A.R.Te.S. È operativa dal 2 maggio la nuova procedura

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 22/11/2011 Circolare n. 149 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 22/11/2011 Circolare n. 149 Ai Dirigenti centrali e periferici

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

M.U.T. Modulo Unico Telematico

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

AI DIRETTORI REGIONALI AI DIRETTORI PROVINCIALI e SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 14-02-2006 Messaggio n. 4711 Allegati OGGETTO: Nuova applicazione ICRATE web per liquidazione delle

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 14-02-2006 Messaggio n. 4711 Allegati OGGETTO: Nuova applicazione ICRATE web per liquidazione delle

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

OBIETTIVI DEL DOCUMENTO INTRODUZIONE

OBIETTIVI DEL DOCUMENTO... 1 INTRODUZIONE... 1 ACCESSO ALLA PROCEDURA... 2 COMPILAZIONE ON-LINE... 3 SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 4 DATI ANAGRAFICI... 5 SCELTA DEL PROGETTO... 9 DATI RELATIVI

OBIETTIVI DEL DOCUMENTO... 1 INTRODUZIONE... 1 ACCESSO ALLA PROCEDURA... 2 COMPILAZIONE ON-LINE... 3 SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 4 DATI ANAGRAFICI... 5 SCELTA DEL PROGETTO... 9 DATI RELATIVI

Servizi telematici on-line per aziende ed intermediari

Servizi telematici on-line per aziende ed intermediari Comunicazione nominativi degli RLS Rappresentante dei Lavoratori per la Sicurezza Manuale Utente Versione documento v.2.1 In vigore dal 29/07/2014

Servizi telematici on-line per aziende ed intermediari Comunicazione nominativi degli RLS Rappresentante dei Lavoratori per la Sicurezza Manuale Utente Versione documento v.2.1 In vigore dal 29/07/2014

Circolare N.18 del 29 Gennaio 2013. ASPI e mini-aspi. Presentazione telematica delle domande

Circolare N.18 del 29 Gennaio 2013 ASPI e mini-aspi. Presentazione telematica delle domande ASPI e mini-aspi: presentazione telematica delle domande Gentile cliente, con la presente desideriamo informarla

Circolare N.18 del 29 Gennaio 2013 ASPI e mini-aspi. Presentazione telematica delle domande ASPI e mini-aspi: presentazione telematica delle domande Gentile cliente, con la presente desideriamo informarla

Nomina RLS Rappresentante dei lavoratori per la sicurezza

Corso di formazione per RLS Corso di aggiornamento per RLS Nomina RLS Rappresentante dei lavoratori per la sicurezza Circolare INAIL n. 43 del 25 agosto 2009 Comunicazione nominativo Rappresentanti dei

Corso di formazione per RLS Corso di aggiornamento per RLS Nomina RLS Rappresentante dei lavoratori per la sicurezza Circolare INAIL n. 43 del 25 agosto 2009 Comunicazione nominativo Rappresentanti dei

Roma, 25/07/2013. e, per conoscenza, Circolare n. 113

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

LA TELEMATIZZAZIONE DELLE PROCEDURE DEDICATE AL SOGGETTO CONTRIBUENTE

SEDE REGIONALE PIEMONTE Direzione Microsoft LA TELEMATIZZAZIONE DELLE PROCEDURE DEDICATE AL SOGGETTO CONTRIBUENTE La Direzione Regionale INPS del Piemonte ha elaborato materiali di ausilio alla trattazione

SEDE REGIONALE PIEMONTE Direzione Microsoft LA TELEMATIZZAZIONE DELLE PROCEDURE DEDICATE AL SOGGETTO CONTRIBUENTE La Direzione Regionale INPS del Piemonte ha elaborato materiali di ausilio alla trattazione

RICHIESTA DEL CERTIFICATO DI AGIBILITÀ: NUOVA PROCEDURA

INFORMATIVA N. 213 04 GIUGNO 2015 Previdenziale RICHIESTA DEL CERTIFICATO DI AGIBILITÀ: NUOVA PROCEDURA INPS, Messaggio n. 3575 del 27 maggio 2015 Con il Messaggio n. 3575 del 27 maggio 2015, l INPS comunica

INFORMATIVA N. 213 04 GIUGNO 2015 Previdenziale RICHIESTA DEL CERTIFICATO DI AGIBILITÀ: NUOVA PROCEDURA INPS, Messaggio n. 3575 del 27 maggio 2015 Con il Messaggio n. 3575 del 27 maggio 2015, l INPS comunica

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Manuale per la ricezione del DURC tramite Posta Elettronica Certificata

Assessorato Attività produttive. Piano energetico e sviluppo sostenibile Economia verde. Autorizzazione unica integrata Direzione Generale Programmazione Territoriale e Negoziata, Intese Relazioni europee

Assessorato Attività produttive. Piano energetico e sviluppo sostenibile Economia verde. Autorizzazione unica integrata Direzione Generale Programmazione Territoriale e Negoziata, Intese Relazioni europee

ISTRUZIONI PER LA COMPILAZIONE MODELLO F24 ACCISE

MODELLO F24 ACCISE Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di

MODELLO F24 ACCISE Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di

Circolare N. 156 del 27 Novembre 2014

Circolare N. 156 del 27 Novembre 2014 Riduzione incentivi fotovoltaico l opzione entro il 30 novembre (Istruzioni GSE) Gentile cliente, con la presente desideriamo informarla che entro il prossimo 30.11.2014

Circolare N. 156 del 27 Novembre 2014 Riduzione incentivi fotovoltaico l opzione entro il 30 novembre (Istruzioni GSE) Gentile cliente, con la presente desideriamo informarla che entro il prossimo 30.11.2014

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

CERTIFICATI DI MALATTIA TELEMATICI

dott. Marco Ansaldi e rag. Antonella Bolla CONSULENZA FISCALE E DEL LAVORO 23.05.2011 CERTIFICATI DI MALATTIA TELEMATICI Dal prossimo 18 giugno cessa il regime transitorio per il rilascio e la trasmissione

dott. Marco Ansaldi e rag. Antonella Bolla CONSULENZA FISCALE E DEL LAVORO 23.05.2011 CERTIFICATI DI MALATTIA TELEMATICI Dal prossimo 18 giugno cessa il regime transitorio per il rilascio e la trasmissione

Circolare N.33 del 21 Febbraio 2013

Circolare N.33 del 21 Febbraio 2013 Telematizzata la domanda delle aziende per l intervento diretto di pagamento ai lavoratori del TFR dal Fondo di garanzia Telematizzata la domanda delle aziende per l

Circolare N.33 del 21 Febbraio 2013 Telematizzata la domanda delle aziende per l intervento diretto di pagamento ai lavoratori del TFR dal Fondo di garanzia Telematizzata la domanda delle aziende per l

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 10/04/2015

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 10/04/2015 Circolare n. 75 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali,

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 10/04/2015 Circolare n. 75 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali,

Gecom Paghe. Comunicazione per ricezione telematica dati 730-4. ( Rif. News Tecnica del 14/03/2014 )

") Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 18-11-2014. Messaggio n. 8862

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici Roma, 18-11-2014 Messaggio n. 8862 Allegati n.1 OGGETTO: Disposizioni operative per la cooperazione con gli Istituti

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici Roma, 18-11-2014 Messaggio n. 8862 Allegati n.1 OGGETTO: Disposizioni operative per la cooperazione con gli Istituti

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto)

") Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

GECOM EMENS Oggetto: Aggiornamento procedura Versione: 2007.0.0 (Versione completa) Data di rilascio: 23.02.2007

Data di rilascio: 23.02.2007") NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: GECOM EMENS Oggetto:

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. SPEDIZIONE Applicativo: GECOM EMENS Oggetto:

Regione Piemonte Portale Rilevazioni Crediti EELL Manuale Utente

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Programma Manager to Work. Programma di sviluppo del territorio per la crescita dell occupazione GUIDA PER LA PROCEDURA ON LINE

Programma di sviluppo del territorio per la crescita dell occupazione GUIDA PER LA PROCEDURA ON LINE RICHIESTA DI INCENTIVI FINALIZZATI ALL INSERIMENTO OCCUPAZIONALE INDICE Accesso al Sistema... 6 Registrazione...

Programma di sviluppo del territorio per la crescita dell occupazione GUIDA PER LA PROCEDURA ON LINE RICHIESTA DI INCENTIVI FINALIZZATI ALL INSERIMENTO OCCUPAZIONALE INDICE Accesso al Sistema... 6 Registrazione...

1. Iter procedurale per la concessione della CIG in deroga

ALLEGATO 1 - MODALITÀ APPLICATIVE DELL ACCORDO QUADRO SUGLI AMMORTIZZATORI IN DEROGA IN LOMBARDIA 2011 del 25 FEBBRAIO 2011 (di seguito accordo quadro 2011 ) 1. Iter procedurale per la concessione della

ALLEGATO 1 - MODALITÀ APPLICATIVE DELL ACCORDO QUADRO SUGLI AMMORTIZZATORI IN DEROGA IN LOMBARDIA 2011 del 25 FEBBRAIO 2011 (di seguito accordo quadro 2011 ) 1. Iter procedurale per la concessione della

Fascicolo Elettronico Aziende Manuale Regolarità Contributiva

Direzione Centrale Sistemi Informativi e Telecomunicazioni Fascicolo Elettronico Aziende Manuale Regolarità Contributiva 1 di 19 INDICE Manuale delle funzioni di verifica della Regolarità Contributiva

Direzione Centrale Sistemi Informativi e Telecomunicazioni Fascicolo Elettronico Aziende Manuale Regolarità Contributiva 1 di 19 INDICE Manuale delle funzioni di verifica della Regolarità Contributiva

Manuale d uso. Fatturazione elettronica attiva

Manuale d uso Fatturazione elettronica attiva Prima FASE Data Versione Descrizione Autore 10/03/2015 Versione 2.0 Manuale Utente Patrizia Villani 28/05/2015 Versione 3.0 Revisione Manuale Utente Patrizia

Manuale d uso Fatturazione elettronica attiva Prima FASE Data Versione Descrizione Autore 10/03/2015 Versione 2.0 Manuale Utente Patrizia Villani 28/05/2015 Versione 3.0 Revisione Manuale Utente Patrizia

Infostat-UIF. Istruzioni per l accesso e le autorizzazioni

Infostat-UIF Istruzioni per l accesso e le autorizzazioni Versione 1.2 1 INDICE 1. Istruzioni operative per l'utilizzo dei servizi Infostat-UIF... 3 2. Registrazione al portale Infostat-UIF... 4 2.1. Caso

Infostat-UIF Istruzioni per l accesso e le autorizzazioni Versione 1.2 1 INDICE 1. Istruzioni operative per l'utilizzo dei servizi Infostat-UIF... 3 2. Registrazione al portale Infostat-UIF... 4 2.1. Caso