LA TELEMATIZZAZIONE DELLE PROCEDURE DEDICATE AL SOGGETTO CONTRIBUENTE

|

|

|

- Federica Franceschini

- 8 anni fa

- Visualizzazioni

Transcript

1 SEDE REGIONALE PIEMONTE Direzione Microsoft LA TELEMATIZZAZIONE DELLE PROCEDURE DEDICATE AL SOGGETTO CONTRIBUENTE

2 La Direzione Regionale INPS del Piemonte ha elaborato materiali di ausilio alla trattazione dei servizi rivolti ai soggetti contribuenti, con l intento di standardizzare comportamenti condivisi che rendano più fluido ed efficiente il lavoro delle aziende, dei professionisti ed intermediari che le assistono, degli operatori interni. La digitalizzazione delle procedure e l uso della telematica come infrastruttura di collegamento possono consentire risparmi di tempo, evitare iterazioni, dare maggiore certezza ed esattezza agli adempimenti se la multicanalità è disciplinata ed i codici di comunicazioni sono chiari e correttamente impiegati. Con tale finalità sono stati costituiti gruppi di lavoro misti tra INPS, Ordini professionali, Associazioni di categoria, che hanno enucleato le problematiche ed individuato i percorsi per la loro soluzione. Si tratta di un lavoro che mira ad ottimizzare attraverso l individuazione di best practice gli effetti delle potenzialità tecnologiche ed organizzative allo stato disponibili. Ovviamente, l evoluzione delle procedure e l intervento di novità, anche normative, imporrà un costante adeguamento dei materiali. La produzione degli stessi in logica digitale che permette di diffonderli in modo tempestivo e snello, facendone un utility che può essere disponibile sulla scrivania elettronica di ogni operatore risponde all esigenza del loro puntuale aggiornamento. È un impegno che l INPS del Piemonte si assume nella consapevolezza che sarà base per migliorare le relazioni, l efficacia e la qualità del lavoro che unisce, in linea di servizio, l Istituto, gli intermediari, le aziende, i cittadini. I materiali sono stati prodotti da operatori esperti delle materie cui si riferiscono, coinvolgendo la rete produttiva dell INPS sul territorio regionale. 1

3 INDICE PREMESSA Parte prima UNIEMENS 1. Flusso UNIEMENS 2. Errori 3. Note di rettifica 4. Variazioni 5. Indicazioni per il reperimento della manualistica di supporto Parte seconda INCENTIVI ALLE ASSUNZIONI 1. Principi generali di applicazione degli incentivi 2. Fasi operative 3. Termine di presentazione dei moduli 407 e 223 Parte terza DILAZIONI AMMINISTRATIVE 1. Dilazioni amministrative I CONTATTI con l INPS 2

4 PARTE PRIMA UNIEMENS 3

5 1. FLUSSO UNIEMENS L avvio del sistema UniEmens ha modificato radicalmente il processo di generazione dei mod.dm10, ora DM Il documento tecnico, reperibile sul sito riporta tutta l informativa riguardo al flusso UniEmens, che si compone di due elementi : A) Denuncia aziendale E da trasmettere obbligatoriamente, per ogni singola posizione contributiva, entro l ultimo giorno del mese successivo a quello di riferimento. E possibile effettuare invii frazionati di denunce individuali, nel presupposto che gli stessi siano compresi in unica denuncia mensile per singola matricola. Si rammenta che l adesione/revoca ai Fondi Interprofessionali deve essere effettuata obbligatoriamente entro la stessa scadenza. B) Denuncia individuale. Oltre alla prima trasmissione, è possibile effettuare eventuali ritrasmissioni rettificative, purché le stesse siano effettuate ENTRO il MESE e ponendo attenzione agli effetti delle stesse riguardo ai dati univoci. La mancata o tardiva trasmissione del flusso UNIEMENS rispetto ai termini suddetti comporterà l irregolarità contributiva (semaforo rosso) a carico dell azienda. Il sistema, partendo dalle denunce individuali, provvede da un lato all aggiornamento del Conto Assicurativo dei lavoratori e dall altro alla ricostruzione del DM10 restituendo all utente il modello DM10. Una volta ricostruito, il DM , se quadrato, verrà inoltrato alle successive fasi di 4

6 gestione. In caso contrario verrà denominato: provvisorio quando la somma degli importi a debito e/o a credito ricostruiti (ex quadro BC e D ) sono inferiori ai rispettivi valori indicati negli elementi TotaleADebito e TotaleACredito presenti nella denuncia aziendale trasmessa. anomalo quando le somme degli importi a debito (ex quadro B/C) o a credito (ex quadro D) o entrambi risultano superiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e TotaleACredito presenti nella denuncia aziendale. Per effettuare la correzione di un Dm10 in stato provvisorio occorrerà verificare i dati del DM in proprio possesso rispetto a quello generato dal sistema UNIEMENS visionabile dal dettaglio e trasmettere all INPS con un nuovo invio i soli flussi con i dati mancanti o l intero flusso completo di denuncia aziendale e individuali integrati Per effettuare la correzione di un Dm10 in stato anomalo occorrerà verificare i dati della denuncia aziendale con quelli generati dal sistema UNIEMENS visionabile dal dettaglio, quindi attivare le opportune operazioni (variazione, eliminazione) finalizzate alla quadratura. Parimenti, risulterebbe utile l'analisi del file excel per la verifica delle contribuzioni individuali. Si fa notare che il flusso rettificato e dunque corretto, trovandosi in presenza di dati già trasmessi e acquisiti dal sistema, non elimina in automatico eventuali denunce individuali errate, quindi le stesse andranno eliminate dall azienda/intermediario o con la trasmissione di un apposito flusso di eliminazione generato dal proprio software, oppure direttamente on line tramite la procedura UNIEMENS - Eliminazione denunce individuali, come specificato al paragrafo VARIAZIONI. In esito al riscontro di DM provvisori o anomali, l azienda/intermediario dovrà provvedere alle necessarie correzioni entro la fine del secondo mese successivo a quello di competenza (vedi msg. INPS N del 6/6/2012). In caso contrario la procedura effettuerà la quadratura d ufficio con conseguenti addebiti a carico dell azienda (note di rettifica) e anomalie negli archivi dell azienda e dei lavoratori, con i conseguenti riflessi sulla regolarità contributiva (semaforo rosso). 5

o a credito (ex quadro D) o entrambi risultano superiori ai rispettivi valori indicati negli elementi dichiarativi TotaleADebito e")

7 2. ERRORI Nel caso in cui il modello DM10 virtuale, seppure QUADRATO, presenti errori sostanziali per codici autorizzazione mancanti, per codici contribuzione erroneamente esposti o non compatibili con le caratteristiche aziendali o per altre cause (problematiche CIG, ecc), si genera un errore, che deve essere definito onde evitare successivi problemi legati all emissione di note di rettifica e conseguenze sulla regolarità contributiva aziendale. Le singole denunce individuali o aziendali, che necessitano di intervento esterno (datore di lavoro, intermediario delegato) per essere corrette, saranno respinte a cura dell U.O. competente, che provvederà ad informare l azienda/intermediario. Sarà possibile la successiva ritrasmissione della singola denuncia individuale o aziendale. 6

per essere corrette, saranno respinte a cura dell U.O.")

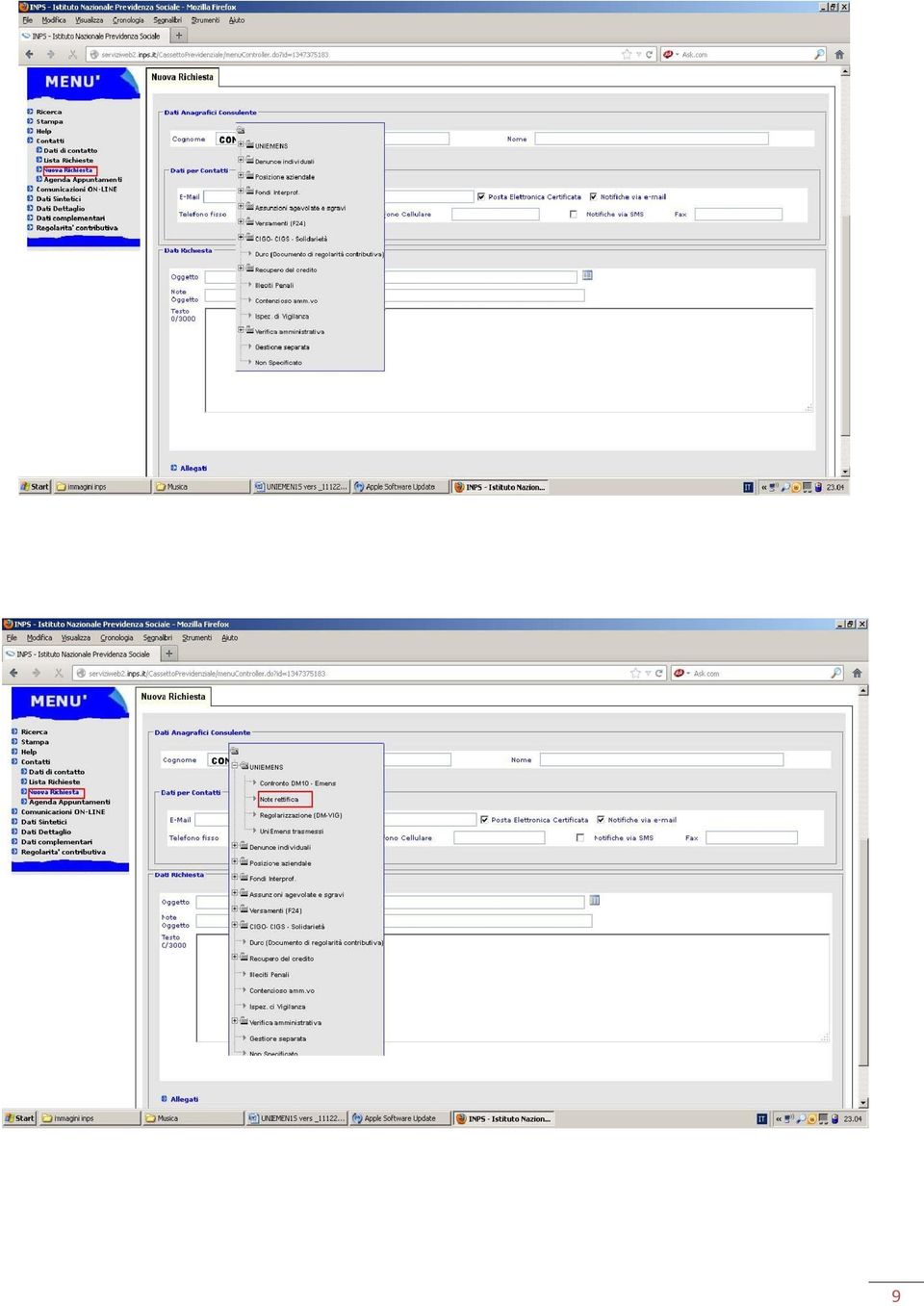

8 3. NOTE DI RETTIFICA Gli errori sul DM10 Virtuale che generano l emissione di note di rettifica sono visionabili per 60 giorni dall emissione e, prima della spedizione, sul Portale INPS alla voce DM10, Visualizzazione Note di rettifica. Eventuale richiesta di annullamento dovrà essere effettuata - previa correzione degli errori con le modalità descritte al paragrafo VARIAZIONI - inoltrando segnalazione dal cassetto previdenziale alla voce CONTATTI - Nuova Richiesta - oggetto Note di rettifica. Se la rettifica deriva dalla mancanza di codici di autorizzazione occorrerà invece procedere alla richiesta corredata di documentazione attraverso le specifiche procedure telematiche (Gestione Istanze On line ovvero Contatti, decorsi 3/6 mesi dall assunzione). 7

9 8

10 9

11 4. VARIAZIONI La correzione dei dati indicati nel flusso UNIEMENS, confluiti nel modello DM10 virtuale, può essere effettuata per modificare i dati delle singole denunce individuali senza generare alcuna variazione contributiva, ovvero per rettificare i dati delle denunce individuali che abbiano rilevanza contributiva, senza variazione o meno degli importi a debito o a credito. Ad esempio, è possibile modificare un codice tipo contribuzione senza alterare il contributo già dichiarato correttamente, oppure variare l imponibile contributivo di uno o più lavoratori adeguando il relativo contributo. Si ritiene opportuno evidenziare che ove il nuovo flusso venga inoltrato in data successiva all ultimo giorno del mese di trasmissione, la procedura telematica genererà in automatico un modello VIG a rettifica della denuncia inizialmente trasmessa. Quanto precede, nel presupposto che il nuovo flusso si confronti con modello DM virtuale quadrato. In difetto, il sistema tenterà la quadratura del modello DM virtuale, ancora configurato in posizione provvisorio o anomalo. Il modello VIG sarà oggetto di verifica/conferma da parte della sede e risulterà visibile nella pagina di consultazione al menu: UNIEMENS Consultazione denunce individuali DM10VIG 10

12 Le suddette variazioni, rettifiche, eliminazioni, possono essere effettuate direttamente dal portale INPS accedendo al menù UNIEMENS come di seguito mostrato, oppure ricreando il flusso dalla procedura paghe secondo le specifiche fornite dal gestore del proprio software. 11

13 Nell effettuare variazioni e ricreare i nuovi flussi, occorre tenere presente che ogni denuncia individuale è identificata UNIVOCAMENTE dai seguenti parametri (detti anche criteri di univocità): o matricola azienda o periodo di riferimento o codice fiscale lavoratore o qualifica (es. 1FI) o tipo contribuzione (es. 59,76 ) Solo mantenendo inalterati TUTTI questi parametri (CHIAVI) la nuova denuncia sostituirà quella precedentemente trasmessa, in caso contrario, modificando anche uno solo di questi parametri la sostituzione/eliminazione della denuncia non avrà gli effetti desiderati e si produrrà una nuova denuncia aggiuntiva rispetto a quella già presente che si intendeva variare. 12

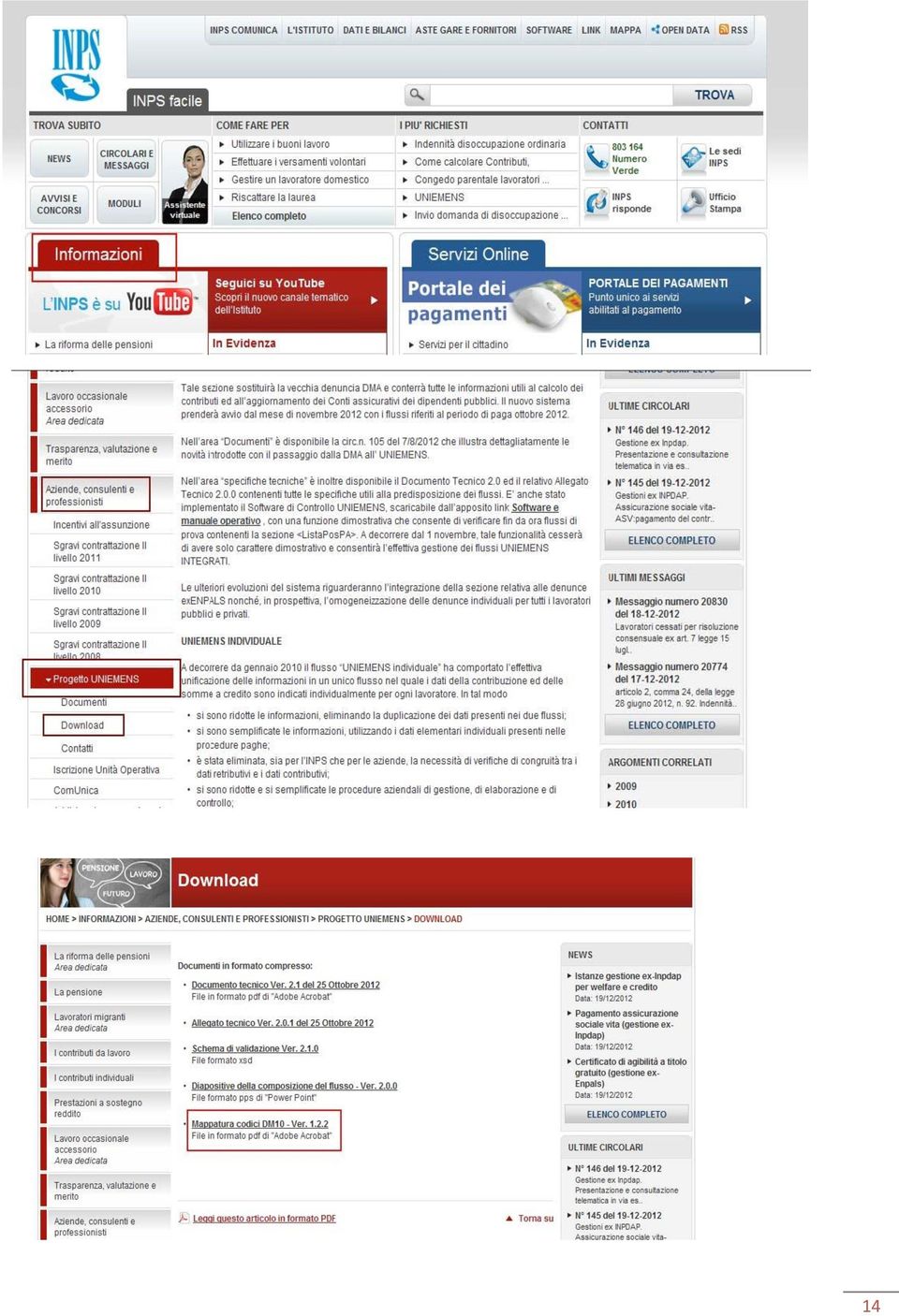

14 5. INDICAZIONI per reperimento della manualistica di supporto Considerate le frequenti modifiche ed implementazioni della procedura si rinvia alla consultazione del Documento tecnico e dei relativi allegati, disponibili all ultima versione aggiornata, sul sito nella sezione: Informazioni Progetto UniEmens Documenti o Download. Si segnala MAPPATURA DEI CODICI DM10 come documento di più immediata consultazione, che contiene la descrizione dei codici presenti nel DM virtuale e le relative informazioni. 13

15 14

16 PARTE SECONDA INCENTIVI ALLE ASSUNZIONI 15

17 1. PRINCIPI GENERALI ALL APPLICAZIONE DEGLI INCENTIVI (art. 8., co. 9, l. 407/1990 e art. 25, comma 9, legge 223/1991) La legge 92 del 28 giugno 2012, recante Disposizioni in materia di riforma del mercato del lavoro in una prospettiva di crescita, entrata in vigore il 18 luglio 2012, con i commi 12, 13 e 14 dell articolo 4 sancisce alcuni principi generali applicabili agli incentivi per le assunzioni di cui agli art. 8., co. 9, l. 407/1990 e art. 25, comma 9, legge 223/1991. Con la circ. n. 137 del 12 dicembre 2012 l Istituto è intervenuto nello specifico, illustrando limiti e condizioni per l accesso ai medesimi benefici, di seguito sintetizzati: Non è possibile beneficiare degli incentivi in questione: A. nel caso l assunzione avvenga in attuazione di un obbligo preesistente, stabilito per legge o accordo collettivo oppure in violazione del diritto di precedenza alla riassunzione a favore di un altro lavoratore licenziato da un rapporto a tempo indeterminato, o cessato da un rapporto a termine; B. se il datore di lavoro o l utilizzatore (in caso di somministrazione) hanno in corso sospensioni dell attività lavorativa riconducibili ad una crisi o riorganizzazione aziendale, ad eccezione del caso in cui l assunzione o la somministrazione abbiano lo scopo di acquisire professionalità differenti da quelle dei lavoratori sospesi, oppure siano effettuate presso una diversa unità produttiva; C. nel caso di assunzione di lavoratori licenziati, nei 6 mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari coincidenti o risulti in rapporto di collegamento o controllo con il datore che procede all assunzione. Inoltre: in determinate situazioni l incentivo spetta anche in presenza di un licenziamento per giustificato motivo oggettivo: è il caso in cui venga preventivamente offerta l assunzione ai lavoratori licenziati i quali rimangono per 6 mesi titolari di un diritto di precedenza e questi rifiutino; come introdotto dal comma 14 dell art.14, che modifica il testo dell art. 8, comma 9 della L. n. 407/1990, il divieto di riconoscimento degli incentivi è circoscritto ai soli casi in cui le assunzioni di lavoratori disoccupati o sospesi di lunga durata siano effettuate in sostituzione di lavoratori sospesi o licenziati non più per qualsiasi causa ma solo per giustificato motivo oggettivo o per riduzione del personale. 16

18 2. FASI OPERATIVE Si indica il procedimento da seguire per l invio dell istanza on-line. A tale funzionalità, prevista anche per i soggetti intermediari delegati abilitati con cod. PIN, si accede seguendo il seguente percorso: Servizi on line Per tipologia di utente Aziende consulenti e professionisti Scelta tipo agevolazione 17

19 Compilare i seguenti moduli inserendo dati richiesti 18

20 N.B.: le informazioni che vengono richieste in questa fase procedurale richiamano i vincoli imposti dalle nuove disposizione normative elencate in premessa (Punti A, B e C di pag. 1). Pertanto si richiama l attenzione dell operatore per l importanza delle informazioni, in questa sede prodotte, che possono causare problemi alla fruizione degli incentivi. IMPORTANTE: Nel punto h. va indicata la data ed il protocollo della comunicazione alla DTL (o estremi della raccomandata) con la quale è stata dichiarata l assenza di provvedimenti amministrativi o giurisdizionali ai sensi dell art. 9 del D.M. del 24/10/2007. A scopo informativo si riporta l elenco dei provvedimenti a carico del dichiarante che comportano l impossibilità di rendere la dichiarazione suddetta. 19

con la quale è stata dichiarata l assenza di provvedimenti amministrativi o giurisdizionali ai")

21 A scopo informativo si riporta l elenco dei provvedimenti a carico del dichiarante che comportano l impossibilità di rendere la dichiarazione. 20

22 21

23 Assegnazione esito: A) nel caso di riconoscimento dell agevolazione l azienda verifica l esito tramite riscontro in Cassetto previdenziale aziende. a. Cassetto previdenziale aziende b. Scelta matricola Azienda c. Comunicazione Online d. Lista Comunicazioni/Moduli inviati 22

24 B) Nell ipotesi in cui ci sia un disconoscimento totale o parziale dell agevolazione, la procedura segnala tale esito tramite invio di una mail all area Contatti del Fascicolo elettronico aziendale. Esaminato il motivo di rigetto dell agevolazione (VEDI STATO KO e NOTE), è possibile richiedere il riesame dell istanza. a. Contatti lista b. richieste > e mittente Inps 23

25 Posizionarsi sul protocollo delle comunicazioni con esito KO e chiedere in Note: riesame attribuzione cod. agevolazione per ; descrivere i motivi e allegare eventuale altra documentazione a supporto delle richiesta. 24

26 Nel predisporre la risposta è utile tenere aperta la finestra di dialogo con l istituto Richiesta precedente 25

27 3. Termine di presentazione dei moduli 407/90 e 223/91 Si porta a conoscenza che l inserimento dei codici autorizzazione 5N e 5Q sarà possibile solo se l invio on line del modulo 407 avviene entro la fine del terzo mese successivo alla data di decorrenza dell assunzione agevolata, ovvero se il modulo telematico 223 sarà inviato entro la fine del settimo mese successivo alla data dell assunzione, proroga o trasformazione. Scaduto tale termine il datore di lavoro potrà chiedere l applicazione dei benefici di cui sopra avvalendosi della funzione/contatti del Cassetto previdenziale, selezionando l opzione agevolazione legge 407/90 e 223/91. Le Sedi effettueranno successivamente i controlli circa la sussistenza effettiva dei requisiti previsti per l attribuzione degli incentivi, applicando le condizioni previste dalla nuova legge 92/2012 alle assunzioni / proroghe / trasformazioni / somministrazioni effettuate dal 18 luglio MODALITA DI TRASMISSIONE PER ASSUNZIONI AGEVOLATE/SGRAVI INCENTIVI e SGRAVI Modalità di Richiesta tramite OGGETTO CircolarI/messaggi di riferimento non più in vigore/fondi esauriti Incentivi per l assunzione di lavoratori destinatari di ammortizzatori sociali in deroga art. 7 ter co. 7 decreto legge 5/2009 Sgravi per l assunzione di ultracinquantenni titolari di indennità di disoccupazione art. 2, co. 134, 1 periodo, l. 191/2009 mod Prosecuzione degli sgravi per lavoratori prossimi alla pensione - art. 2, co. 134, 2 periodo, l. 191/2009 mod Incentivi per l assunzione di lavoratori di ogni età titolari di indennità di disoccupazione art. 2, co. 151, l. 191/2009 mod. 191-DISO DiResCo art.7ter mag-10 DiResCo /2011 DiResCo /2011 DiResCo 191-DISO 22/2011 Non più in vigore dal 2013 Non più in vigore dal 2013 Non più in vigore dal 2013 Non più in vigore dal

28 Incentivi per la stabilizzazione o l assunzione a termine di giovani e donne DM Ministero lavoro del GU n. 243 del DiResCo DON-GIOV 122/2012 Fondi esauriti Incentivo sperimentale per l assunzione di giovani under30 art. 1, dl (circ. 131/2013 e 138/2013). DiResCo / /2013 Apprendistato Cassetto Previdenziale - Contatti Apprendistato 128/2012 L. 223/1991 (iscritti nelle liste di mobilità) Cassetto Previdenziale - Comunicazioni on line /2011 L. 407/1990 (disoccupati di lunga durata) Cassetto Previdenziale - Comunicazioni on line /2011 L. 223/1991 (iscritti nelle liste di mobilità) comunicata oltre 7 mesi dall'evento Cassetto Previdenziale - Contatti L. 223/1991 (assunzione iscritti nelle liste di mobilità) vedi scheda Contatto L. 407/1990 (disoccupati di lunga durata) comunicata oltre 3 mesi dall'evento Cassetto Previdenziale - contatti L. 407/1990 (assunzione di disoccupati di lunga durata) vedi scheda Contatto L.92/2012 art.2,c. 10bis (assunzione di beneficiari di ASpI) Cassetto Previdenziale - Contatti L.92/2012 art.2,c. 10bis (assunzione di beneficiari di ASpI) 175/2013 L.92/2012 art.4, c (assunzione di ultracinquantenni e donne) Cassetto Previdenziale - Comunicazioni on line /

29 Per altre agevolazioni e codici di autorizzazione Cassetto Previdenziale - Contatti Altre agevolazioni Ulteriori dichiarazioni di responsabilità telematiche Contributo per il finanziamento di interventi formativi fondo speciale per il trasporto aereo domanda di ammissibilità Contributo per il finanziamento di interventi formativi fondo speciale per il trasporto aereo domanda lavoratore di ammissibilità ed erogabilità Contributo per il finanziamento di interventi formativi fondo speciale per il trasporto aereo domanda di erogabilità DiResCo SR120 msg 4560/2013 DiResCo SR121 msg 4560/2013 DiResCo SR122 msg 4560/

30 PARTE TERZA DILAZIONI AMMINISTRATIVE INPS GESTIONE PUBBLICA ex-enpals 29

31 COSA REGOLAMENTO DI DISCIPLINA DELLE RATEAZIONI DEI DEBITI CONTRIBUTIVI IN FASE AMMINISTRATIVA Fonti: Determinazioni n. 229 del 14 dicembre 2012 e n. 113 del 9 maggio CIRCOLARE N. 108 DEL 12/7/2013. Messaggio n del 17/7/ La nuova disciplina delle dilazioni prevede che sia presentata un unica domanda che comprenda tutti i debiti contributivi (comprese le quote a carico dei lavoratori) in fase amministrativa, maturati nei confronti di tutte le gestioni amministrate dall INPS. TUTTI i debiti contributivi accertati relativi a: Datore di lavoro Autonomo Gestione separata Agricolo Cpdel/Cps/Cpi/Cpug Enpas/Inadel/Enpdep/Enam Spettacolo/sportivi professionisti trasmessi in sono UN UNICA DOMANDA DI RATEAZIONE Per fase amministrativa si intendono i crediti per i quali, alla data di presentazione della domanda, non risulti ancora formato l Avviso di Addebito e i crediti ancora in gestione presso gli uffici legali. 30

32 CHI COME Le dilazioni in fase amministrativa possono essere concesse fino ad un massimo di 24 mesi. Il Ministero del Lavoro e delle Politiche Sociali può concedere un prolungamento fino a 36 o 60 rate (Circolare n. 165/2001). Il contribuente deve essere identificato con codice fiscale. Soggetto responsabile (titolare/legale rappresentante) o Delegato autorizzato o Intermediario autorizzato Lo stesso è tenuto, prima della presentazione della domanda, a verificare che l importo indicato nella domanda corrisponda all esposizione debitoria di ciascuna Gestione interessata dalla regolarizzazione rateale. La domanda deve riportare sia l importo complessivo, sia quello ripartito per ciascuna Gestione. La domanda che non comprenda tutti i debiti contributivi in fase amministrativa, maturati nei confronti di tutte le Gestioni amministrate dall INPS, sarà respinta con la seguente motivazione: La domanda è stata respinta per mancata regolarizzazione di tutte le Gestioni. L unica eccezione è costituita dai debiti per i quali vi sia contenzioso amministrativo o giudiziario. Se tali importi, esclusi dal coacervo delle partite oggetto di dilazione, vengono ridimensionati da un provvedimento in autotutela, possono essere inseriti in rateazione o pagati in unica soluzione. La domanda deve essere inoltrata attraverso i consueti canali telematici già in uso. Trasmissione telematica della domanda alla Gestione di maggior Si allega mod. SC18 contenente ulteriori debiti altre Gestioni 31

33 importo Nel caso l esposizione debitoria interessi più Gestioni, la domanda deve essere trasmessa alla Gestione interessata dal maggiore importo. In questo caso, unitamente alla domanda, deve essere compilato anche il modello SC18, sul quale saranno riportati gli importi degli ulteriori debiti relativi alla Gestione (una o più) diversa da quella oggetto della domanda telematica. Lo stesso, ai fini dell unicità della domanda, deve essere trasmesso unitamente alla medesima o, in caso di impossibilità, inviato contestualmente via all indirizzo di posta elettronica Servizi al soggetto contribuente della sede competente. In tale ipotesi, nel campo NOTE della domanda telematica di rateazione, deve essere riportata la dicitura Allegato alla domanda e atto di impegno per il pagamento rateale dei contributi in fase amministrativa trasmesso via il gg/mm/aa. Le suddette disposizioni valgono sino alla realizzazione della nuova Procedura rateazioni integrata, attraverso la quale sarà possibile la gestione unitaria delle posizioni debitorie. Il contribuente, all atto della domanda si impegna a versare la prima delle rate concesse, e delle successive uguali e consecutive, nel numero e nella misura indicati dal piano di ammortamento. I versamenti effettuati successivamente all emissione del piano verranno considerati partite a credito dell azienda e potranno essere utilizzati in compensazione con i contributi correnti, mensili (o periodici) dovuti, a partire dalla presentazione della domanda. Se tali importi, invece, saranno versati a titolo di quote a carico dei lavoratori, non potranno, ovviamente, essere compensati. L accettazione del piano di ammortamento avverrà automaticamente con il versamento dell importo indicato nel piano di ammortamento come prima rata, entro i termini stabiliti dallo stesso. A seguito del versamento sopra specificato, può considerarsi perfezionato il parere favorevole dell Istituto, alla rateazione. 32

34 ADEMPIMENTI SEDE RICEVENTE Potranno essere compresi nella rateazione anche gli importi relativi all ultimo periodo contributivo scaduto alla data di presentazione della domanda. La domanda deve comprendere tutti i debiti contributivi per i quali non risulti ancora formato l avviso di addebito. La sede ricevente la domanda con l allegato SC18 trasmette alle sedi competenti a svolgere l istruttoria in relazione alle singole Gestioni interessate copia della domanda alla soggettocontribuente.sede@inps.it e, per conoscenza, alla casella istituzionale dei Direttori delle sedi competenti. Ciascuna sede, nella rispettiva procedura relativa alla Gestione interessata, acquisisce la domanda ed emette il piano di ammortamento. In caso contrario la domanda deve essere respinta con motivazione La domanda è stata respinta per mancata regolarizzazione di tutte le Gestioni L accettazione del piano di ammortamento avverrà automaticamente attraverso pagamento della prima rata entro il termine comunicato nel piano stesso. Per tutto il periodo della rateazione, il contribuente deve provvedere al regolare versamento, oltre che delle rate accordate, anche della contribuzione dovuta mensilmente o periodicamente per ciascuna Gestione, alle scadenze di legge. In relazione a ciò, non sarà possibile inserire in dilazione un debito maturato nel corso di una precedente dilazione. Il contribuente può presentare una nuova domanda di dilazione, previa estinzione della rateazione in corso. Se nel corso della rateazione, successivamente all emissione del piano di ammortamento, emergono partite debitorie delle quali il contribuente non era a conoscenza al momento della presentazione della domanda e riferite a periodi antecedenti la stessa (o contestuali), le stesse possono costituire oggetto di dilazione integrata, purché il debito venga estinto con il pagamento di un numero di rate pari al numero delle rate residue della dilazione già accordata. Ciò significa che il nuovo debito maggiorerà l importo delle rate residue, non essendo possibile prorogare i termini della dilazione in corso. 33

35 RATEAZIONE BREVE Il nuovo Regolamento, al fine di mantenere la condizione di correntezza contributiva, prevede la possibilità di accedere ad un apposito piano di rateazione breve, che può essere utilizzato una sola volta nel corso della rateazione principale, utilizzando un massimo di sei rate. Il periodo dilazionabile in modalità breve potrà essere: Tre mesi per datori di lavoro e committenti; Un trimestre (una rata) per i lavoratori autonomi. Tale strumento può essere utilizzato, sia rispetto alle Gestioni interessate dalla rateazione principale, sia rispetto alle Gestioni non incluse in quest ultima, per le quali il contribuente deve assolvere ulteriori obblighi contributivi. In questo caso, oltre al regolare versamento delle rate relative alla rateazione principale, il contribuente dovrà adempiere al versamento delle rate in conto della rateazione breve. Si può richiedere una sola volta. Il periodo dilazionabile: Presuppone sempre un piano di rateazione principale. Si possono richiedere al massimo 6 rate tre mesi per datori di lavoro/committenti un trimestre per lavoratori autonomi La domanda si presenta alla sede competente a gestire la contribuzione mensile/periodica Il mancato o parziale versamento di una delle rate comporta la revoca sia della rateazione principale sia della rateazione breve. Il residuo debito di entrambe le rateazioni saranno oggetto di Avviso di Addebito. Il mancato o parziale versamento di una di queste, comporterà il venir meno al requisito di correntezza contributiva e la conseguente revoca della dilazione principale. Il residuo debito di entrambe le rateazioni saranno oggetto di Avviso di Addebito e consegnati all A.D.R. Nel caso, in corso di rateazione, intervenga un nuovo debito riferito a periodi arretrati (ad esempio: per una sentenza con riflessi contributivi a sfavore dell azienda, un accertamento ispettivo o di verifica amministrativa) la condizione di correntezza contributiva si mantiene nelle seguenti ipotesi: Viene versata in unica soluzione la contribuzione arretrata con i relativi oneri accessori; 34

36 CORRENTEZZA CONTRIBUTIVA TEMPI E MODALITÀ Viene richiesta ed accordata l integrazione della dilazione in corso con il nuovo debito emerso. In tal caso la dilazione integrata andrà ultimata entro la scadenza della dilazione già in precedenza accordata Il contribuente per mantenere la condizione di correntezza contributiva deve provvedere al regolare versamento di: rate mensili accordate nel piano di ammortamento, eventualmente incrementate di nuovi debiti insorti durante la dilazione contribuzione dovuta mensilmente o periodicamente in ciascuna Gestione rate accordate nel piano di rateazione breve Il venir meno anche di una sola delle condizioni comporta la revoca della dilazione. La definizione della domanda di dilazione avviene con un provvedimento di accoglimento, seguito da Piano di Ammortamento, oppure con un provvedimento di reiezione. Il provvedimento adottato è comunicato al contribuente all indirizzo PEC o al numero di fax indicati, obbligatoriamente, nella domanda. Le rate successive alla prima avranno scadenza mensile a 30 giorni dalla data di versamento della prima rata. Le fasi di gestione andranno concluse entro 15 giorni dalla data di presentazione della domanda Il provvedimento adottato è comunicato al contribuente all indirizzo PEC o al numero di fax indicato obbligatoriamente nella domanda In caso di accoglimento, il pagamento della prima rata entro il termine assegnato con il piano di ammortamento determina l attivazione della rateazione Le rate successive alla prima avranno scadenza mensile a 30 giorni dalla data di versamento della prima rata 35

37 GESTIONI PRIVATE + DIP. PUBBLICI e/o LAV. SPETTACOLO/SPORT PROF. PLURALITA DI DOMANDE PER GESTIONI PRIVATE, PUBBLICHE E PALS Nel caso di contribuente che presenti un esposizione debitoria che interessa una delle Gestioni Private unitamente alle Gestioni Dipendenti Pubblici e/o alle Gestioni Lavoratori dello spettacolo e dello sport professionistico, l'inoltro dell istanza deve essere effettuato mediante il modello telematico in uso per la Gestione privata interessata dalla regolarizzazione in forma rateale. Ciascun ufficio competente gestirà la quota parte dell esposizione debitoria indicata dal contribuente nella domanda e nell allegato SC18 In caso reiezione dell istanza, il provvedimento sarà adottato dalla sede che ha ricevuto la domanda trasmessa dal contribuente. Si utilizza mod. telematico in uso alla Gest. Privata. La data di presentazione della domanda, in ciascuna procedura informatica, coinciderà con la data di protocollazione della sede ricevente. Ciascun ufficio gestirà la quota parte dell esposizione debitoria di propria competenza. Gestione Dipendenti Pubblici: Direzione provinciale con modello organizzativo integrato La sede ricevente trasmette la domanda a: Gestione Lavoratori spettacolo e sport professionistico: Direzione provinciale con Polo PALS 36

Direzione Centrale Entrate Direzione Centrale Entrate e Posizione Assicurativa Gestione Dipendenti Pubblici. Roma, 17-07-2013. Messaggio n.

Direzione Centrale Entrate Direzione Centrale Entrate e Posizione Assicurativa Gestione Dipendenti Pubblici Roma, 17-07-2013 Messaggio n. 11532 Allegati n.2 OGGETTO: Modalità di presentazione della domanda

Direzione Centrale Entrate Direzione Centrale Entrate e Posizione Assicurativa Gestione Dipendenti Pubblici Roma, 17-07-2013 Messaggio n. 11532 Allegati n.2 OGGETTO: Modalità di presentazione della domanda

BANCA DATI PER L OCCUPAZIONE DEI GIOVANI GENITORI

Istituto Nazionale Previdenza Sociale Direzione centrale entrate Direzione centrale sistemi informativi e tecnologici BANCA DATI PER L OCCUPAZIONE DEI GIOVANI GENITORI Guida alla procedura di richiesta

Istituto Nazionale Previdenza Sociale Direzione centrale entrate Direzione centrale sistemi informativi e tecnologici BANCA DATI PER L OCCUPAZIONE DEI GIOVANI GENITORI Guida alla procedura di richiesta

Oggetto: INPS Procedura regolarità contributiva on-line.

CIRCOLARE N. 179 Bergamo, 19 luglio 2013 ALLE IMPRESE ASSOCIATE LORO SEDI Oggetto: INPS Procedura regolarità contributiva on-line. Con l allegato messaggio n. 11512 del 17 luglio u.s., l Inps ha comunicato

CIRCOLARE N. 179 Bergamo, 19 luglio 2013 ALLE IMPRESE ASSOCIATE LORO SEDI Oggetto: INPS Procedura regolarità contributiva on-line. Con l allegato messaggio n. 11512 del 17 luglio u.s., l Inps ha comunicato

UNIEMENS Manuale consultazione DM10 Virtuale e DM10VIG nel sito www.inps.it

UNIEMENS Manuale consultazione DM10 Virtuale e DM10VIG nel sito www.inps.it Dalla home page del sito www.inps.it l utente deve accedere alla voce UniEMens (cerchiata nell immagine) Figura 1 Home page www.inps.it

UNIEMENS Manuale consultazione DM10 Virtuale e DM10VIG nel sito www.inps.it Dalla home page del sito www.inps.it l utente deve accedere alla voce UniEMens (cerchiata nell immagine) Figura 1 Home page www.inps.it

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 18/04/2012 Circolare n. 56 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 18/04/2012 Circolare n. 56 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 17/06/2015

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17/06/2015 Circolare n. 122 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17/06/2015 Circolare n. 122 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Incontro con l INPS Brescia, 17/03/2014. INPS Sede di Brescia - Consalvi R. 1

Incontro con l INPS Brescia, 17/03/2014 INPS Sede di Brescia - Consalvi R. 1 Art. 1 comma 1175 DM 24/10/2007 L articolo 1, comma 1175, della legge 27 dicembre 2006, n. 296, subordina i benefici normativi

Incontro con l INPS Brescia, 17/03/2014 INPS Sede di Brescia - Consalvi R. 1 Art. 1 comma 1175 DM 24/10/2007 L articolo 1, comma 1175, della legge 27 dicembre 2006, n. 296, subordina i benefici normativi

Roma, 25/07/2013. e, per conoscenza, Circolare n. 113

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Direzione Provinciale di Taranto. Il DURC INTERNO. Taranto, 13 giugno 2014

Il DURC INTERNO Taranto, 13 giugno 2014 Il durc interno L articolo 1, comma 1175, della Legge n. 296/2006 ha previsto che per usufruire di PARTICOLARI AGEVOLAZIONI AZIENDALI (agev. per aziende agricole

Il DURC INTERNO Taranto, 13 giugno 2014 Il durc interno L articolo 1, comma 1175, della Legge n. 296/2006 ha previsto che per usufruire di PARTICOLARI AGEVOLAZIONI AZIENDALI (agev. per aziende agricole

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 28/10/2013

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 28/10/2013 Circolare n. 154 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 28/10/2013 Circolare n. 154 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 28/10/2013

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 28/10/2013 Circolare n. 154 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 28/10/2013 Circolare n. 154 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie

Oggetto: La destinazione del TFR in busta paga per i dipendenti iscritti al Fondo Pensione Circolare operativa per l applicazione del D.

Oggetto: La destinazione del TFR in busta paga per i dipendenti iscritti al Fondo Pensione Circolare operativa per l applicazione del D.Lgs 29/2015 Spett.le Azienda, con la presente il Fondo Pensione Fon.Te.

Oggetto: La destinazione del TFR in busta paga per i dipendenti iscritti al Fondo Pensione Circolare operativa per l applicazione del D.Lgs 29/2015 Spett.le Azienda, con la presente il Fondo Pensione Fon.Te.

SEDE REGIONALE PIEMONTE Direzione IL CASSETTO PREVIDENZIALE PER LA GESTIONE SEPARATA

SEDE REGIONALE PIEMONTE Direzione IL CASSETTO PREVIDENZIALE PER LA GESTIONE SEPARATA 1 La Direzione Regionale INPS del Piemonte ha elaborato materiali di ausilio alla trattazione dei servizi rivolti ai

SEDE REGIONALE PIEMONTE Direzione IL CASSETTO PREVIDENZIALE PER LA GESTIONE SEPARATA 1 La Direzione Regionale INPS del Piemonte ha elaborato materiali di ausilio alla trattazione dei servizi rivolti ai

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

Procedura Regolarità contributiva online: criteri di verifica

Procedura Regolarità contributiva online: criteri di verifica Obiettivo della procedura Regolarità contributiva online è determinare, in automatico, il requisito di regolarità contributiva di un soggetto,

Procedura Regolarità contributiva online: criteri di verifica Obiettivo della procedura Regolarità contributiva online è determinare, in automatico, il requisito di regolarità contributiva di un soggetto,

Prot. n 6818/p/cv Roma, 18 giugno 2015. e, p.c. ai componenti il Consiglio di Amministrazione della CNCE. Loro sedi

Prot. n 6818/p/cv Roma, 18 giugno 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 570 Oggetto: Procedure DURC on line Si forniscono

Prot. n 6818/p/cv Roma, 18 giugno 2015 A tutte le Casse Edili e, p.c. ai componenti il Consiglio di Amministrazione della CNCE Loro sedi Comunicazione n. 570 Oggetto: Procedure DURC on line Si forniscono

Nomina RLS Rappresentante dei lavoratori per la sicurezza

Corso di formazione per RLS Corso di aggiornamento per RLS Nomina RLS Rappresentante dei lavoratori per la sicurezza Circolare INAIL n. 43 del 25 agosto 2009 Comunicazione nominativo Rappresentanti dei

Corso di formazione per RLS Corso di aggiornamento per RLS Nomina RLS Rappresentante dei lavoratori per la sicurezza Circolare INAIL n. 43 del 25 agosto 2009 Comunicazione nominativo Rappresentanti dei

Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti

CE/bs Cuneo, 24 giugno 2015 Circolare n. 5/Imprese-Cdl/2015 Alle IMPRESE EDILI Ai CONSULENTI DEL LAVORO Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti Loro Sedi Oggetto:

CE/bs Cuneo, 24 giugno 2015 Circolare n. 5/Imprese-Cdl/2015 Alle IMPRESE EDILI Ai CONSULENTI DEL LAVORO Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti Loro Sedi Oggetto:

Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 24-01-2013. Messaggio n. 1500

Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici Roma, 24-01-2013 Messaggio n. 1500 Allegati n.2 OGGETTO: Salvaguardia ai sensi dell art. 24, commi 14 e 15, della Legge

Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici Roma, 24-01-2013 Messaggio n. 1500 Allegati n.2 OGGETTO: Salvaguardia ai sensi dell art. 24, commi 14 e 15, della Legge

OGGETTO: Procedure di Iscrizione e Variazione Azienda operanti su web INTERNET e INTRANET. Implementazione delle applicazioni con nuove funzionalità.

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 19-12-2007 Messaggio n. 30530 OGGETTO: Procedure di Iscrizione

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 19-12-2007 Messaggio n. 30530 OGGETTO: Procedure di Iscrizione

Avvisi di addebito/cartelle di pagamento: domanda di emissione provvedimenti

Avvisi di addebito/cartelle di pagamento: domanda di emissione provvedimenti MANUALE UTENTE Versione procedura 2.0 Avvisi di addebito/cartelle di Pagamento: domanda di emissione provvedimenti: versione

Avvisi di addebito/cartelle di pagamento: domanda di emissione provvedimenti MANUALE UTENTE Versione procedura 2.0 Avvisi di addebito/cartelle di Pagamento: domanda di emissione provvedimenti: versione

MANUALE PROSPETTI ONLINE VIA S.A.RE.

Sistema Informativo Lavoro Regione Emilia - Romagna MANUALE PROSPETTI ONLINE VIA S.A.RE. Bologna, 24/01/2008 Versione 1.0 Nome file: Manuale Prospetti doc Redattore: G.Salomone, S.Terlizzi Stato: Bozza

Sistema Informativo Lavoro Regione Emilia - Romagna MANUALE PROSPETTI ONLINE VIA S.A.RE. Bologna, 24/01/2008 Versione 1.0 Nome file: Manuale Prospetti doc Redattore: G.Salomone, S.Terlizzi Stato: Bozza

M.U.T. Modulo Unico Telematico

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Cos è il Durc. Ambito di applicazione del Durc

Cos è il Durc E il certificato che, sulla base di un unica richiesta, attesta contestualmente la regolarità di una impresa per quanto concerne gli adempimenti INPS, INAIL e Cassa Edile, verificati sulla

Cos è il Durc E il certificato che, sulla base di un unica richiesta, attesta contestualmente la regolarità di una impresa per quanto concerne gli adempimenti INPS, INAIL e Cassa Edile, verificati sulla

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

INPS - Messaggio 18 novembre 2014, n. 8838

INPS - Messaggio 18 novembre 2014, n. 8838 Salvaguardia di cui all articolo 2, comma 1 della legge 147/2014, (32.100 sesta salvaguardia). Prodotti WebDom per l acquisizione delle domande di verifica del

INPS - Messaggio 18 novembre 2014, n. 8838 Salvaguardia di cui all articolo 2, comma 1 della legge 147/2014, (32.100 sesta salvaguardia). Prodotti WebDom per l acquisizione delle domande di verifica del

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 64/2015 Maggio/4/2015 (*) Napoli 8 Maggio 2015 Con la Circolare n. 82 del 23 aprile 2015, l'inps fornisce le istruzioni operative per

Redazione a cura della Commissione Comunicazione del CPO di Napoli 64/2015 Maggio/4/2015 (*) Napoli 8 Maggio 2015 Con la Circolare n. 82 del 23 aprile 2015, l'inps fornisce le istruzioni operative per

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 18-11-2014. Messaggio n. 8862

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici Roma, 18-11-2014 Messaggio n. 8862 Allegati n.1 OGGETTO: Disposizioni operative per la cooperazione con gli Istituti

Direzione Centrale Credito e Welfare Direzione Centrale Sistemi Informativi e Tecnologici Roma, 18-11-2014 Messaggio n. 8862 Allegati n.1 OGGETTO: Disposizioni operative per la cooperazione con gli Istituti

Direzione Centrale Previdenza Gestione ex Inpdap. Roma, 13/09/2012

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

Direzione Centrale Posizione Assicurativa Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 23/12/2014

Direzione Centrale Posizione Assicurativa Direzione Centrale Sistemi Informativi e Tecnologici Roma, 23/12/2014 Circolare n. 179 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori

Direzione Centrale Posizione Assicurativa Direzione Centrale Sistemi Informativi e Tecnologici Roma, 23/12/2014 Circolare n. 179 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori

1. Iter procedurale per la concessione della CIG in deroga

ALLEGATO 1 - MODALITÀ APPLICATIVE DELL ACCORDO QUADRO SUGLI AMMORTIZZATORI IN DEROGA IN LOMBARDIA 2011 del 25 FEBBRAIO 2011 (di seguito accordo quadro 2011 ) 1. Iter procedurale per la concessione della

ALLEGATO 1 - MODALITÀ APPLICATIVE DELL ACCORDO QUADRO SUGLI AMMORTIZZATORI IN DEROGA IN LOMBARDIA 2011 del 25 FEBBRAIO 2011 (di seguito accordo quadro 2011 ) 1. Iter procedurale per la concessione della

Software Servizi Web UOGA

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Premessa. Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 18-01-2010 Messaggio n. 1715 OGGETTO: Nuovo servizio online per le Aziende e i Consulenti:

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 18-01-2010 Messaggio n. 1715 OGGETTO: Nuovo servizio online per le Aziende e i Consulenti:

A TUTTE LE STRUTTURE NAZIONALE, TERRITORIALI E AZIENDALI

A TUTTE LE STRUTTURE NAZIONALE, TERRITORIALI E AZIENDALI SALVAGUARDIA LAVORATORI - PRIMO GRUPPO DEI 65.000 Si trasmette il Messaggio n. 2526, datato 8/2/2013, riguardante le modalità adottate dall INPS,

A TUTTE LE STRUTTURE NAZIONALE, TERRITORIALI E AZIENDALI SALVAGUARDIA LAVORATORI - PRIMO GRUPPO DEI 65.000 Si trasmette il Messaggio n. 2526, datato 8/2/2013, riguardante le modalità adottate dall INPS,

Servizi telematici on-line per aziende ed intermediari

Servizi telematici on-line per aziende ed intermediari Comunicazione nominativi degli RLS Rappresentante dei Lavoratori per la Sicurezza Manuale Utente Versione documento v.2.1 In vigore dal 29/07/2014

Servizi telematici on-line per aziende ed intermediari Comunicazione nominativi degli RLS Rappresentante dei Lavoratori per la Sicurezza Manuale Utente Versione documento v.2.1 In vigore dal 29/07/2014

Gestione Accodamento Proposta Soluzione

Istituto Nazionale Previdenza Sociale Direzione Centrale Sistemi Informativi e Tecnologici Gestione Accodamento Proposta Soluzione HP ES Italia Pagina 1 di 9 STORIA DELLE REVISIONI Versione Documento Data

Istituto Nazionale Previdenza Sociale Direzione Centrale Sistemi Informativi e Tecnologici Gestione Accodamento Proposta Soluzione HP ES Italia Pagina 1 di 9 STORIA DELLE REVISIONI Versione Documento Data

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Comunicare con l INPS

Vademecum Operativo-Comportamentale la Direzione provinciale dell area metropolitana di Milano, rappresentata e diretta pro-tempore dal dott Sebastiano Musco, La Presidenza dell Ordine provinciale dei

Vademecum Operativo-Comportamentale la Direzione provinciale dell area metropolitana di Milano, rappresentata e diretta pro-tempore dal dott Sebastiano Musco, La Presidenza dell Ordine provinciale dei

Direzione Centrale Pensioni. Roma, 30-12-2014. Messaggio n. 9963

Direzione Centrale Pensioni Roma, 30-12-2014 Messaggio n. 9963 OGGETTO: Presentazione domande di riconoscimento dello svolgimento di lavori particolarmente faticosi e pesanti entro il 1 marzo 2015 per

Direzione Centrale Pensioni Roma, 30-12-2014 Messaggio n. 9963 OGGETTO: Presentazione domande di riconoscimento dello svolgimento di lavori particolarmente faticosi e pesanti entro il 1 marzo 2015 per

1. Precisazioni e istruzioni operative sull assegno di natalità di cui all articolo 1, commi da 125 a 129 della Legge 23 dicembre 2014, n. 190.

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17-07-2015 Messaggio n. 4845 Allegati n.2 OGGETTO: Rilascio della procedura di gestione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17-07-2015 Messaggio n. 4845 Allegati n.2 OGGETTO: Rilascio della procedura di gestione

Regione Piemonte Portale Rilevazioni Crediti EELL Manuale Utente

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 22/11/2011 Circolare n. 149 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 22/11/2011 Circolare n. 149 Ai Dirigenti centrali e periferici

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 10/04/2015

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 10/04/2015 Circolare n. 75 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali,

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 10/04/2015 Circolare n. 75 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali,

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

per l attivazione della domanda di «disoccupazione in costanza di rapporto di lavoro»

per l attivazione della domanda di «disoccupazione in costanza di rapporto di lavoro» Indennità ASpI e intervento integrativo EBRART Legge 28 giugno 2012, n. 92 Art.3 comma 17 INDICE Beneficiari della

per l attivazione della domanda di «disoccupazione in costanza di rapporto di lavoro» Indennità ASpI e intervento integrativo EBRART Legge 28 giugno 2012, n. 92 Art.3 comma 17 INDICE Beneficiari della

HOME CARE PREMIUM 2012 Assistenza Domiciliare Inps Gestione Dipendenti Pubblici

02025 Fiumata (RI) via del lago n 12 Cod. Fisc. 80005790573 Tel 0746/558191 - fax 0746/558103 www.saltocicolano.it e-mail: info@saltocicolano.it e-mai: saltocicolano@pec.it Ente Capofila Distretto Socio-Sanitario

02025 Fiumata (RI) via del lago n 12 Cod. Fisc. 80005790573 Tel 0746/558191 - fax 0746/558103 www.saltocicolano.it e-mail: info@saltocicolano.it e-mai: saltocicolano@pec.it Ente Capofila Distretto Socio-Sanitario

INPS Direzione Centrale Sistemi Informativi e Tecnologici. Area CRM & Contact Center

INPS Direzione Centrale Sistemi Informativi e Tecnologici Area CRM & Contact Center Procedura Internet per la trasmissione delle domande relative agli sgravi contrattazione di II livello per l anno 2011

INPS Direzione Centrale Sistemi Informativi e Tecnologici Area CRM & Contact Center Procedura Internet per la trasmissione delle domande relative agli sgravi contrattazione di II livello per l anno 2011

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

Roma, 03/09/2014. e, per conoscenza, Circolare n. 101

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Bilanci e Servizi Fiscali Roma, 03/09/2014 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Bilanci e Servizi Fiscali Roma, 03/09/2014 Circolare

Portale Voucher per l Internazionalizzazione Supporto alla registrazione al sito https://exportvoucher.mise.gov.it MANUALE UTENTE.

Portale Voucher per l Internazionalizzazione Supporto alla registrazione al sito https://exportvoucher.mise.gov.it MANUALE UTENTE Sommario Premessa... 2 Come registrare un impresa al sistema ExportVoucher...

Portale Voucher per l Internazionalizzazione Supporto alla registrazione al sito https://exportvoucher.mise.gov.it MANUALE UTENTE Sommario Premessa... 2 Come registrare un impresa al sistema ExportVoucher...

GESTIONE DELEGA F24. Gestione tabelle generali Anagrafica di Studio:

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

Regione Autonoma della Sardegna Assessorato del Lavoro, Formazione Professionale, Cooperazione e Sicurezza Sociale

Regione Autonoma della Sardegna Assessorato del Lavoro, Formazione Professionale, Sistema Informativo del Lavoro per l Accreditamento dei Soggetti Abilitati (e la relativa associazione delle Imprese) all

Regione Autonoma della Sardegna Assessorato del Lavoro, Formazione Professionale, Sistema Informativo del Lavoro per l Accreditamento dei Soggetti Abilitati (e la relativa associazione delle Imprese) all

A cura di Mario Solazzo e Silvia Solazzo. Direzione Provinciale di Lecce U.O. Anagrafica e Flussi

A cura di Mario Solazzo e Silvia Solazzo Direzione Provinciale di Lecce U.O. Anagrafica e Flussi PREMESSA Competenza gestione dati E-mens La legge del 24 novembre 2003, n. 326, prevede che, a partire dalle

A cura di Mario Solazzo e Silvia Solazzo Direzione Provinciale di Lecce U.O. Anagrafica e Flussi PREMESSA Competenza gestione dati E-mens La legge del 24 novembre 2003, n. 326, prevede che, a partire dalle

Indennità per ferie non godute nell EMens

Modalità di gestione Paghe Indennità per ferie non godute nell EMens Franca Paltrinieri Consulente Cna Interpreta L indennità sostitutiva per ferie non godute rientra nella retribuzione imponibile sia

Modalità di gestione Paghe Indennità per ferie non godute nell EMens Franca Paltrinieri Consulente Cna Interpreta L indennità sostitutiva per ferie non godute rientra nella retribuzione imponibile sia

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 30/10/2014 Circolare n. 136 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 30/10/2014 Circolare n. 136 Ai Dirigenti centrali e periferici

1- OBIETTIVI DEL DOCUMENTO 2- INTRODUZIONE

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI

1- OBIETTIVI DEL DOCUMENTO... 1 2- INTRODUZIONE... 1 3- ACCESSO ALLA PROCEDURA... 2 4- COMPILAZIONE ON-LINE... 4 5- SCELTA DELLA REGIONE O PROVINCIA AUTONOMA... 5 6- DATI ANAGRAFICI... 6 7- DATI ANAGRAFICI

Informativa n. 13 INDICE. del 12 marzo 2013

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici.

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 13-02-2015 Messaggio n. 1144 Allegati n.2 OGGETTO: Circolare n. 17/2015

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 13-02-2015 Messaggio n. 1144 Allegati n.2 OGGETTO: Circolare n. 17/2015

CERTIFICATI DI MALATTIA TELEMATICI

dott. Marco Ansaldi e rag. Antonella Bolla CONSULENZA FISCALE E DEL LAVORO 23.05.2011 CERTIFICATI DI MALATTIA TELEMATICI Dal prossimo 18 giugno cessa il regime transitorio per il rilascio e la trasmissione

dott. Marco Ansaldi e rag. Antonella Bolla CONSULENZA FISCALE E DEL LAVORO 23.05.2011 CERTIFICATI DI MALATTIA TELEMATICI Dal prossimo 18 giugno cessa il regime transitorio per il rilascio e la trasmissione

Portale tirocini. Manuale utente Per la gestione del Progetto Formativo

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

Con la presente vengono fornite indicazioni ai fini dell autorizzazione all esercizio di detta modalità di gioco.

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

Ministero dell Economia e delle Finanze Amministrazione autonoma dei monopoli di Stato DIREZIONE GENERALE Direzione per i giochi Ufficio 11 - Bingo Roma, 17 giugno 2011 AI CONCESSIONARI DEL GIOCO A DISTANZA

RICHIESTA DEL CERTIFICATO DI AGIBILITÀ: NUOVA PROCEDURA

INFORMATIVA N. 213 04 GIUGNO 2015 Previdenziale RICHIESTA DEL CERTIFICATO DI AGIBILITÀ: NUOVA PROCEDURA INPS, Messaggio n. 3575 del 27 maggio 2015 Con il Messaggio n. 3575 del 27 maggio 2015, l INPS comunica

INFORMATIVA N. 213 04 GIUGNO 2015 Previdenziale RICHIESTA DEL CERTIFICATO DI AGIBILITÀ: NUOVA PROCEDURA INPS, Messaggio n. 3575 del 27 maggio 2015 Con il Messaggio n. 3575 del 27 maggio 2015, l INPS comunica

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici. Roma, 27-05-2015. Messaggio n. 3575

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 27-05-2015 Messaggio n. 3575 Allegati n.1 OGGETTO: Servizi ex Enpals per le Imprese, Consulenti e Professionisti su

Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Roma, 27-05-2015 Messaggio n. 3575 Allegati n.1 OGGETTO: Servizi ex Enpals per le Imprese, Consulenti e Professionisti su

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

Le regole da rispettare

SCHEDA RIEPILOGATIVA NOTA MINISTERIALE PREMESSA Per poter andare in pensione con decorrenza 1 settembre 2016, gli interessati devono presentare DUE domande, a due soggetti diversi ( le due domande sono

SCHEDA RIEPILOGATIVA NOTA MINISTERIALE PREMESSA Per poter andare in pensione con decorrenza 1 settembre 2016, gli interessati devono presentare DUE domande, a due soggetti diversi ( le due domande sono

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO REGOLAMENTO PER L EROGAZIONE DI CONTRIBUTI A TITOLO DI PRESTITO D ONORE Adottato con deliberazione del Consiglio Comunale n. 40 del /29.11.2013 INDICE GENERALE

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

FAQ 2015 I) CHI DEVE INVIARE LA COMUNICAZIONE... 3

CHI DEVE INVIARE LA COMUNICAZIONE... 3") FAQ 2015 Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi

FAQ 2015 Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA Regolamento per la gestione del recupero crediti degli studenti universitari per benefici indebitamente fruiti Art. 1 Ambito di applicazione

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA Regolamento per la gestione del recupero crediti degli studenti universitari per benefici indebitamente fruiti Art. 1 Ambito di applicazione

Circolare Informativa n 20/2014. Bonus piccola mobilità Al via le istanze all INPS per la fruizione del beneficio

Circolare Informativa n 20/2014 Bonus piccola mobilità Al via le istanze all INPS per la fruizione del beneficio Pagina 1 di 5 INDICE 1) Premessa pag. 3 2) La disciplina del beneficio pag. 3 3) Durata

Circolare Informativa n 20/2014 Bonus piccola mobilità Al via le istanze all INPS per la fruizione del beneficio Pagina 1 di 5 INDICE 1) Premessa pag. 3 2) La disciplina del beneficio pag. 3 3) Durata

SIRTEL. Sistema Informativo per la Rendicontazione Telematica degli Enti Locali. Schema di funzionamento del processo per l Ente Locale

SIRTEL Sistema Informativo per la Rendicontazione Telematica degli Enti Locali Schema di funzionamento del processo per l Ente Locale Sommario del documento Acronimi...3 FASE 1: REGISTRAZIONE ED ABILITAZIONE

SIRTEL Sistema Informativo per la Rendicontazione Telematica degli Enti Locali Schema di funzionamento del processo per l Ente Locale Sommario del documento Acronimi...3 FASE 1: REGISTRAZIONE ED ABILITAZIONE

1 - TIPOLOGIE DI LAVORATORI E CRITERI DI AMMISSIONE ALLA SALVAGUARDIA

ISTITUTO TUTELA ASSISTENZA COMMERCIO TURISMO E SERVIZI CONFESERCENTI 1 - TIPOLOGIE DI LAVORATORI E CRITERI DI AMMISSIONE ALLA SALVAGUARDIA Lavoratori di cui all art. 1, comma 194, Legge 147/13 a) Lavoratori

ISTITUTO TUTELA ASSISTENZA COMMERCIO TURISMO E SERVIZI CONFESERCENTI 1 - TIPOLOGIE DI LAVORATORI E CRITERI DI AMMISSIONE ALLA SALVAGUARDIA Lavoratori di cui all art. 1, comma 194, Legge 147/13 a) Lavoratori

REGOLAMENTO PER LA GESTIONE DELLE PROCEDURE DI PUBBLICAZIONE ALL ALBO PRETORIO ON LINE

LICEO SCIENTIFICO STATALE Galileo Galilei Via Anzio, 2 85100 Potenza Tel. 0971/441910 Fax 0971/443752 Sito web: www.lsgalileipz.gov.it - e-mail pzps040007@istruzione.it Casella PEC Liceo: pzps040007@pec.istruzione.it

LICEO SCIENTIFICO STATALE Galileo Galilei Via Anzio, 2 85100 Potenza Tel. 0971/441910 Fax 0971/443752 Sito web: www.lsgalileipz.gov.it - e-mail pzps040007@istruzione.it Casella PEC Liceo: pzps040007@pec.istruzione.it

Gecom Paghe. Comunicazione per ricezione telematica dati 730-4. ( Rif. News Tecnica del 14/03/2014 )

") Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Manuale Utente Albo Pretorio GA

Manuale Utente Albo Pretorio GA IDENTIFICATIVO DOCUMENTO MU_ALBOPRETORIO-GA_1.4 Versione 1.4 Data edizione 04.04.2013 1 TABELLA DELLE VERSIONI Versione Data Paragrafo Descrizione delle modifiche apportate

Manuale Utente Albo Pretorio GA IDENTIFICATIVO DOCUMENTO MU_ALBOPRETORIO-GA_1.4 Versione 1.4 Data edizione 04.04.2013 1 TABELLA DELLE VERSIONI Versione Data Paragrafo Descrizione delle modifiche apportate

NOVITA DI VERSIONE RIF. BUILD 502. Verifica e

Fase Responsabile Data Redazione e Tarlazzi A. 30/07/2015 modifica Verifica e Tarlazzi A. 30/07/2015 approvazione Pubblicazione Tarlazzi A. 30/07/2015 Novità di Versione Build 502 Di seguito illustriamo

Fase Responsabile Data Redazione e Tarlazzi A. 30/07/2015 modifica Verifica e Tarlazzi A. 30/07/2015 approvazione Pubblicazione Tarlazzi A. 30/07/2015 Novità di Versione Build 502 Di seguito illustriamo

Direzione Impresa, Lavoro e Scuola Area Produzione e Servizi - Agricoltura. Settore Calamità ed Avversità Naturali in Agricoltura

Pag. 1 di 15 Presentazione domanda iniziale e Comunicazioni Pag. 2 di 15 Sommario... 1 Dettaglio azienda... 3 Pratiche e Comunicazioni... 3 Nuova Domanda... 4 Dati identificativi... 5 Referente del Progetto...

Pag. 1 di 15 Presentazione domanda iniziale e Comunicazioni Pag. 2 di 15 Sommario... 1 Dettaglio azienda... 3 Pratiche e Comunicazioni... 3 Nuova Domanda... 4 Dati identificativi... 5 Referente del Progetto...

Manuale Utente. CIGS - Mobilità

Manuale Utente CIGS - Mobilità Indice Indice... 2 1 Glossario... 3 2 Introduzione... 4 3 Accesso al sistema... 5 4 Azienda / Soggetto Abilitato... 8 4.1.1 Azienda... 8 4.1.2 Lavoratore... 13 4.1.3 Domanda

Manuale Utente CIGS - Mobilità Indice Indice... 2 1 Glossario... 3 2 Introduzione... 4 3 Accesso al sistema... 5 4 Azienda / Soggetto Abilitato... 8 4.1.1 Azienda... 8 4.1.2 Lavoratore... 13 4.1.3 Domanda

Circolare N.124 del 21 settembre. Banca dati per l occupazione dei giovani genitori. Via agli incentivi per le imprese che assumono

Circolare N.124 del 21 settembre Banca dati per l occupazione dei giovani genitori. Via agli incentivi per le imprese che assumono Banca dati per l occupazione dei giovani genitori: via agli incentivi

Circolare N.124 del 21 settembre Banca dati per l occupazione dei giovani genitori. Via agli incentivi per le imprese che assumono Banca dati per l occupazione dei giovani genitori: via agli incentivi

AI DIRETTORI REGIONALI AI DIRETTORI PROVINCIALI e SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 14-02-2006 Messaggio n. 4711 Allegati OGGETTO: Nuova applicazione ICRATE web per liquidazione delle

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 14-02-2006 Messaggio n. 4711 Allegati OGGETTO: Nuova applicazione ICRATE web per liquidazione delle

Circolare N. 152 del 3 Novembre 2015

Circolare N. 152 del 3 Novembre 2015 Formazione professionale settore autotrasporto: prorogata al 20 novembre 2015 la data di presentazione della domanda Gentile cliente, con la presente desideriamo informarla

Circolare N. 152 del 3 Novembre 2015 Formazione professionale settore autotrasporto: prorogata al 20 novembre 2015 la data di presentazione della domanda Gentile cliente, con la presente desideriamo informarla

Procedure contributi e prestazioni 2012 FONDO DI ASSISTENZA SANITARIA INTEGRATIVA PER I LAVORATORI DELL ARTIGIANATO SAN.ARTI.

FONDO DI ASSISTENZA SANITARIA INTEGRATIVA PER I LAVORATORI DELL ARTIGIANATO SAN.ARTI. REGOLAMENTO DELLE PROCEDURE OPERATIVE RELATIVE ALLA ISCRIZIONE, ALLA CONTRIBUZIONE ED ALLE PRESTAZIONI. Approvato dal

FONDO DI ASSISTENZA SANITARIA INTEGRATIVA PER I LAVORATORI DELL ARTIGIANATO SAN.ARTI. REGOLAMENTO DELLE PROCEDURE OPERATIVE RELATIVE ALLA ISCRIZIONE, ALLA CONTRIBUZIONE ED ALLE PRESTAZIONI. Approvato dal

Circolare N. 156 del 27 Novembre 2014

Circolare N. 156 del 27 Novembre 2014 Riduzione incentivi fotovoltaico l opzione entro il 30 novembre (Istruzioni GSE) Gentile cliente, con la presente desideriamo informarla che entro il prossimo 30.11.2014

Circolare N. 156 del 27 Novembre 2014 Riduzione incentivi fotovoltaico l opzione entro il 30 novembre (Istruzioni GSE) Gentile cliente, con la presente desideriamo informarla che entro il prossimo 30.11.2014

Roma, 21-10-2011. Messaggio n. 20065

Roma, 21-10-2011 Messaggio n. 20065 Allegati n.1 OGGETTO: Incentivo per l assunzione a tempo indeterminato dei soggetti iscritti nella Banca dati per l occupazione dei giovani genitori - circolare Inps

Roma, 21-10-2011 Messaggio n. 20065 Allegati n.1 OGGETTO: Incentivo per l assunzione a tempo indeterminato dei soggetti iscritti nella Banca dati per l occupazione dei giovani genitori - circolare Inps

PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA)

") PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA) Il presente documento descrive le modalità di coordinamento tra gestori

PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA) Il presente documento descrive le modalità di coordinamento tra gestori

Attività relative al primo anno

PIANO OPERATIVO L obiettivo delle attività oggetto di convenzione è il perfezionamento dei sistemi software, l allineamento dei dati pregressi e il costante aggiornamento dei report delle partecipazioni

PIANO OPERATIVO L obiettivo delle attività oggetto di convenzione è il perfezionamento dei sistemi software, l allineamento dei dati pregressi e il costante aggiornamento dei report delle partecipazioni

Oggetto Rappresentanti dei lavoratori per la sicurezza: comunicazione nominativi 1.

DIREZIONE GENERALE DIREZIONE CENTRALE PREVENZIONE Circolare n. 11 Roma, 12 marzo 2009 Al Dirigente Generale Vicario Ai Responsabili di tutte le Strutture Centrali e Territoriali e p.c. a: Organi Istituzionali

DIREZIONE GENERALE DIREZIONE CENTRALE PREVENZIONE Circolare n. 11 Roma, 12 marzo 2009 Al Dirigente Generale Vicario Ai Responsabili di tutte le Strutture Centrali e Territoriali e p.c. a: Organi Istituzionali

Dipartimento per le Libertà Civili e l Immigrazione

Dipartimento per le Libertà Civili e l Immigrazione Sistema inoltro telematico Manuale utente Versione 10 Data aggiornamento: 14/09/2012 Pagina 1 (25) Sommario 1. Il sistema di inoltro telematico delle

Dipartimento per le Libertà Civili e l Immigrazione Sistema inoltro telematico Manuale utente Versione 10 Data aggiornamento: 14/09/2012 Pagina 1 (25) Sommario 1. Il sistema di inoltro telematico delle

Servizi per il cittadino: le richieste di prestazioni via Internet.

Prestazioni a sostegno del reddito Servizi per il cittadino: le richieste di prestazioni via Internet. - ASpI Descrizione del servizio Premessa Questo servizio rende possibile l invio e l istruzione automatica

Prestazioni a sostegno del reddito Servizi per il cittadino: le richieste di prestazioni via Internet. - ASpI Descrizione del servizio Premessa Questo servizio rende possibile l invio e l istruzione automatica

Nuovi servizi Online per Aziende e Consulenti

ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE Nuovi servizi Online per Aziende e Consulenti Consultazione Errori Una nuova funzionalità Opzioni di ricerca Per periodi Per matricola Matricole inesistenti

ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE Nuovi servizi Online per Aziende e Consulenti Consultazione Errori Una nuova funzionalità Opzioni di ricerca Per periodi Per matricola Matricole inesistenti

Accreditamento al SID

Accreditamento al SID v. 3 del 22 ottobre 2013 Guida rapida 1 Sommario Accreditamento al SID... 3 1. Accesso all applicazione... 4 2. Richieste di accreditamento al SID... 6 2.1. Inserimento nuove richieste...

Accreditamento al SID v. 3 del 22 ottobre 2013 Guida rapida 1 Sommario Accreditamento al SID... 3 1. Accesso all applicazione... 4 2. Richieste di accreditamento al SID... 6 2.1. Inserimento nuove richieste...

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

SINTESI LA DELEGA. di Azienda con più sedi operative. http://sintesi.provincia.le.it/portale

SINTESI LA DELEGA di Azienda con più sedi operative http://sintesi.provincia.le.it/portale Le informazioni contenute nel presente documento sono soggette a modifica senza preavviso e non rappresentano

SINTESI LA DELEGA di Azienda con più sedi operative http://sintesi.provincia.le.it/portale Le informazioni contenute nel presente documento sono soggette a modifica senza preavviso e non rappresentano

Circolare N.33 del 21 Febbraio 2013

Circolare N.33 del 21 Febbraio 2013 Telematizzata la domanda delle aziende per l intervento diretto di pagamento ai lavoratori del TFR dal Fondo di garanzia Telematizzata la domanda delle aziende per l