CORSO BASE LA REVISIONE NEGLI ENTI LOCALI

|

|

|

- Giuliano Murgia

- 8 anni fa

- Visualizzazioni

Transcript

1 CORSO BASE LA REVISIONE NEGLI ENTI LOCALI IL PATTO DI STABILITÀ I CONTROLLI SUL PATTO DI STABILITÀ INTERNO QUARTA GIORNATA - 12 LUGLIO 2013

2 SISTEMA DI BILANCIO DISPOSIZIONI GENERALI ENTI LOCALI DEFICITARI O DISSESTATI PROGRAMMAZIONE E BILANCI REVISIONE ECONOMICO FINANZIARIA SISTEMA BILANCIO GESTIONE DEL BILANCIO RILEVAZIONE E DIMOSTRAZIONE DEI RISULTATI DI GESTIONE TESORERIA INVESTIMENTI

3 SISTEMA DI BILANCIO DISPOSIZIONI GENERALI ENTI LOCALI DEFICITARI O DISSESTATI PROGRAMMAZIONE E BILANCI REVISIONE ECONOMICO FINANZIARIA GESTIONE DEL BILANCIO RILEVAZIONE E DIMOSTRAZIONE DEI RISULTATI DI GESTIONE TESORERIA INVESTIMENTI

4 EQUILIBRIO FINANZIARIO TITOLO VIII ENTI LOCALI DEFICITARI O DISSESTATI SISTEMA BILANCIO TITOLO I DISPOSIZIONI GENERALI TITOLO VII REVISIONE ECONOMICO FINANZIARIA TITOLO II PROGRAMMAZIONE E BILANCI EQUILIBRIO FINANZIARIO TITOLO VI RILEVAZIONE E DIMOSTRAZIONE DEI RISULTATI DI GESTIONE TITOLO V TESORERIA TITOLO IV INVESTIMENTI TITOLO III GESTIONE DEL BILANCIO

5 QUADRO GENERALE RIASSUNTIVO

6 PAREGGIO DI BILANCIO

7 EQUILIBRIO ECONOMICO-FINANZIARIO EQUILIBRIO FINALE

8 RISPETTO EQUILIBRIO DI PATTO Art. 31, comma 18, legge 12 novembre 2011, n. 183 Il bilancio di previsione degli enti locali ai quali si applicano le disposizioni del patto di stabilita' interno deve essere approvato iscrivendo le previsioni di entrata e di spesa di parte corrente in misura tale che, unitamente alle previsioni dei flussi di cassa di entrata e di spesa in conto capitale, al netto delle riscossioni e delle concessioni di crediti, sia garantito il rispetto delle regole che disciplinano il patto medesimo. A tale fine, gli enti locali sono tenuti ad allegare al bilancio di previsione un apposito prospetto contenente le previsioni di competenza e di cassa degli aggregati rilevanti ai fini del patto di stabilita' interno.

9 EQUILIBRIO DEL PATTO COMPETENZA MISTA ENTRATE CORRENTI ACCERTAMENTI TITOLO I II - III ENTRATE C/CAPITALE INCASSI TITOLO IV SPESE CORRENTI - IMPEGNI TITOLO I > SPESE C/CAPITALE = PAGAMENTI TITOLO II OBIETTIVO PROGRAMMATICO

10 PATTO DI STABILITÀ FINALITA E OBIETTIVI Il Patto di Stabilità Interno nasce dall'esigenza di convergenza delle economie degli Stati membri della UE verso specifici parametri, comuni a tutti, e condivisi a livello europeo in seno al Patto di stabilità e crescita e specificamente nel trattato di Maastricht (Indebitamento netto della Pubblica Amministrazione/P.I.L. inferiore al 3% e rapporto Debito pubblico delle AA.PP./P.I.L. convergente verso il 60%). L'indebitamento netto della Pubblica Amministrazione (P.A.) costituisce, quindi, il parametro principale da controllare, ai fini del rispetto dei criteri di convergenza e la causa di formazione dello stock di debito. L'indebitamento netto è definito come il saldo fra entrate e spese finali, al netto delle operazioni finanziarie (riscossione e concessioni crediti, partecipazioni e conferimenti, anticipazioni), desunte dal conto economico della P.A., preparato dall'istat. Un obiettivo primario delle regole fiscali che costituiscono il Patto di stabilità interno è proprio il controllo dell'indebitamento netto degli enti territoriali (regioni e enti locali). Il Patto di Stabilità e Crescita ha fissato dunque i confini in termini di programmazione, risultati e azioni di risanamento all'interno dei quali i Paesi membri possono muoversi autonomamente. Nel corso degli anni, ciascuno dei Paesi membri della UE ha implementato internamente il Patto di Stabilità e Crescita seguendo criteri e regole proprie, in accordo con la normativa interna inerente la gestione delle relazioni fiscali fra i vari livelli di governo. Dal 1999 ad oggi l'italia ha formulato il proprio Patto di stabilità interno esprimendo gli obiettivi programmatici per gli enti territoriali ed i corrispondenti risultati ogni anno in modi differenti, alternando principalmente diverse configurazioni di saldi finanziari a misure sulla spesa per poi tornare agli stessi saldi. La definizione delle regole del patto di stabilità interno avviene durante la predisposizione ed approvazione della manovra di finanza pubblica; momento in cui si analizzano le previsioni sull'andamento della finanza pubblica e si decide l'entità delle misure correttive da porre in atto per l'anno successivo e la tipologia delle stesse. Fonte: Ragioneria Generale dello Stato

. L'indebitamento netto della Pubblica Am")

11 PATTO DI STABILITÀ INTERNO DAL PATTO DI STABILITÀ E CRESCITA (Accordo stipulato dai Paesi membri dell UE per una esigenza di convergenza verso specifici parametri: -Deficit pubblico non superiore al 3%; -Rapporto debito/pil inferiore al 60% o tendente al rientro). Art. 28, legge 28 dicembre 2008, n. 448 AL PATTO DI STABILITÀ INTERNO

. Art. 28, legge 28 dicembre 2008, n.")

12 PATTO DI STABILITA PRINCIPIO DI FINANZA PUBBLICA Le disposizioni sul Patto costituiscono principi fondamentali di coordinamento della finanza pubblica ai sensi degli articoli 117, terzo comma, e 119, secondo comma, della Costituzione ai fini della tutela dell unità economica della Repubblica infatti ogni legge di finanza pubblica che disciplina il patto di stabilità interno prevede che Ai fini della tutela dell'unita' economica della Repubblica, le province e i comuni concorrono alla realizzazione degli obiettivi di finanza pubblica nel rispetto delle disposizioni che costituiscono principi fondamentali di coordinamento della finanza pubblica ai sensi degli articoli 117, terzo comma, e 119, secondo comma, della Costituzione.

13 EVOLUZIONE NORMATIVA Dapprima riduzione del disavanzo annuo e riduzione del rapporto debito/pil (quest ultimo da intendersi come obiettivo derivato conseguente al miglioramento del saldo di parte corrente ed all utilizzo di risorse proprie per gli investimenti). Regole applicative cambiate annualmente, a volte anche in corso d anno. Conseguente limitazione della possibilità di programmare ed evidente sottovalutazione della programmazione pluriennale. Una forte e costante compressione della possibilità di spesa.

14 CICLO DI GESTIONE DEL PATTO Applicazione eventuali sanzioni Calcolo dell obiettivo Certificazione Eventuali azioni correttive Verifica coerenza con programmazione Verifica dei risultati Monitoraggio e gestione

15 I CONTROLLI DEI REVISORI Verificare: C.N.D.C.E.C. Documento n. 8 Predisposizione prospetto allegato al bilancio Invio obiettivo alla Ragioneria Generale dello Stato o situazioni di esonero Acquisizione possibili premialità o riduzioni dell obiettivo Esistenza interventi migliorativi previsti da disciplina vigente Adempimenti monitoraggio Invio certificazione risultato raggiunto (altrimenti provvedere con ruolo di commissario ad acta) Eventuale applicazione sanzioni Attestazione rispetto patto per eventuali operazioni di ricorso all indebitamento

Eventuale applicazione")

16 CORTE DEI CONTI-Questionario rendiconto 2011

17 PATTO DI STABILITA 2013 ENTI SOGGETTI AL PATTO DI STABILITÀ INTERNO PROVINCE COMUNI CON POPOLAZIONE SUPERIORE A ABITANTI COMUNI CON POPOLAZIONE COMPRESA TRA E ABITANTI

18 ENTI SOGGETTI AL PATTO DI STABILITÀ INTERNO IN FUTURO DAL 2014 UNIONI DI COMUNI CON POPOLAZIONE INFERIORE A ABITANTI DALL EMANAZIONE DI APPOSITO DECRETO INTERMINISTERIALE AZIENDE SPECIALI ISTITUZIONI (con esclusione di servizi socio-assistenziali, educativi, culturali e delle farmacie) SOCIETÀ IN HOUSE

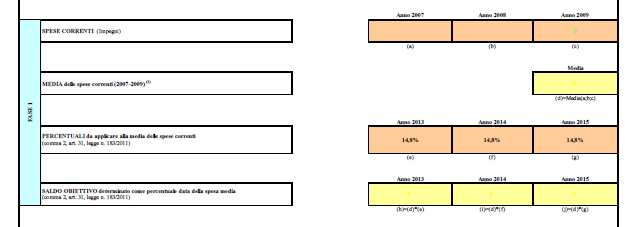

19 OBIETTIVO/1 2. Ai fini della determinazione dello specifico obiettivo di saldo finanziario, le province e i comuni con popolazione superiore a abitanti applicano, alla media della spesa corrente registrata negli anni , per gli anni dal 2013 al 2016, cosi' come desunta dai certificati di conto consuntivo, le percentuali di seguito indicate: a) per le province le percentuali sono pari a 18,8 per cento per gli anni 2013 e successivi; b) per i comuni con popolazione superiore a abitanti le percentuali sono pari a 14,8 per cento per gli anni 2013 e successivi; c) per i comuni con popolazione compresa tra e abitanti le percentuali sono pari a 12,0 per cento per l'anno 2013 e a 14,8 per cento per gli anni dal 2014 al 2016.

per i comuni con popolazione compresa tra 1.001 e 5.")

20 OBIETTIVO/2 4. Ai fini del concorso al contenimento dei saldi di finanza pubblica, gli enti di cui al comma 1 devono conseguire, per ciascuno degli anni 2012, 2013 e successivi, un saldo finanziario in termini di competenza mista non inferiore al valore individuato ai sensi del comma 2 diminuito di un importo pari alla riduzione dei trasferimenti di cui al comma 2 dell'articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122.

21 CALCOLO OBIETTIVO/1

22 CALCOLO OBIETTIVO/2

23 CALCOLO OBIETTIVO/3

24 ENTI VIRTUOSI E RELATIVI PARAMETRI Rispetto del patto di stabilità Dal 2014 si aggiungono: Autonomia finanziaria Equilibrio di parte corrente Rapporto tra entrate di parte corrente riscosse e accertate Sono corretti con due indicatori socioeconomici: - il valore delle rendite catastali; - il numero di occupati. Convergenza con spesa storica e fabbisogni standard; Incidenza spesa personale su spesa corrente; Tasso copertura servizi a domanda individuale Effettiva partecipazione all azione di contrasto all evasione fiscale Dismissione di partecipazioni societarie Gli enti locali che risultano collocati nella classe virtuosa, fermo restando l obiettivo del comparto, conseguono un saldo obiettivo pari a zero

25 CALCOLO OBIETTIVO/4

26 CALCOLO OBIETTIVO/5

27 MANOVRA CORRETTIVA 3. Il saldo finanziario tra entrate finali e spese finali calcolato in termini di competenza mista e' costituito dalla somma algebrica degli importi risultanti dalla differenza tra accertamenti e impegni, per la parte corrente, e dalla differenza tra incassi e pagamenti, per la parte in conto capitale, al netto delle entrate derivanti dalla riscossione di crediti e delle spese derivanti dalla concessione di crediti, come riportati nei certificati di conto consuntivo.

28 EQUILIBRIO DEL PATTO COMPETENZA MISTA ENTRATE CORRENTI ACCERTAMENTI TITOLO I II - III ENTRATE C/CAPITALE INCASSI TITOLO IV SPESE CORRENTI - IMPEGNI TITOLO I > SPESE C/CAPITALE = PAGAMENTI TITOLO II OBIETTIVO PROGRAMMATICO

29 PREVISIONI DI CASSA Riguardano sia la competenza che i residui Effettuare un attenta analisi dei residui attivi e delle previsioni di competenza del Titolo IV Effettuare un attenta analisi dei residui passivi e delle previsioni di competenza del Titolo II Mettere a punto il ciclo della spesa di investimento programmando le varie fasi: cronoprogramma, stati di avanzamento, fatture e mandati di pagamento Assegnare un budget di cassa ad ogni centro di responsabilità che gestisce spese di investimento (con il piano esecutivo di gestione ma, se necessario, senza attendere l approvazione del bilancio)

30 TEMPESTIVITÀ PAGAMENTI Art. 9, decreto legge 1 luglio 2009, n. 78 Al fine di garantire la tempestivita' dei pagamenti delle pubbliche amministrazioni, adottano entro il 31 dicembre 2009, senza nuovi o maggiori oneri per la finanza pubblica, le opportune misure organizzative per garantire il tempestivo pagamento delle somme dovute per somministrazioni, forniture ed appalti. Le misure adottate sono pubblicate sul sito internet dell'amministrazione; al fine di evitare ritardi nei pagamenti e la formazione di debiti pregressi, il funzionario che adotta provvedimenti che comportano impegni di spesa ha l'obbligo di accertare preventivamente che il programma dei conseguenti pagamenti sia compatibile con i relativi stanziamenti di bilancio e con le regole di finanza pubblica; la violazione dell'obbligo di accertamento di cui al presente numero comporta responsabilita' disciplinare ed amministrativa...

31 ESCLUSIONI Risorse connesse con dichiarazione stato di emergenza Risorse connesse con dichiarazione di grande evento Risorse provenienti dall Unione Europea Risorse piano generale di censimento Risorse per EFSA e Scuola Europa di Parma Spese federalismo demaniale Risorse da dismissioni per investimenti infrastrutturali Spese sisma del 20 e 29 maggio 2012 Spese Museo Nazionale Shoah

32 MONITORAGGIO 19. Per il monitoraggio degli adempimenti relativi al patto di stabilita' interno e per l'acquisizione di elementi informativi utili per la finanza pubblica anche relativamente alla loro situazione debitoria, le province e i comuni con popolazione superiore a abitanti e, a decorrere dal 2013, i comuni con popolazione compresa tra e abitanti, trasmettono semestralmente al Ministero dell'economia e delle finanze - Dipartimento della Ragioneria generale dello Stato, entro trenta giorni dalla fine del periodo di riferimento, utilizzando il sistema web appositamente previsto per il patto di stabilita' interno nel sito web « le informazioni riguardanti le risultanze in termini di competenza mista, attraverso un prospetto e con le modalita' definiti con decreto del predetto Ministero, sentita la Conferenza Stato-citta' ed autonomie locali.

33 VERIFICA E CERTIFICAZIONE 20. Ai fini della verifica del rispetto degli obiettivi del patto di stabilita' interno, ciascuno degli enti di cui al comma 1 e' tenuto a inviare, entro il termine perentorio del 31 marzo dell'anno successivo a quello di riferimento, al Ministero dell'economia e delle finanze - Dipartimento della Ragioneria generale dello Stato, una certificazione del saldo finanziario in termini di competenza mista conseguito, sottoscritta dal rappresentante legale, dal responsabile del servizio finanziario e dall'organo di revisione economico-finanziaria, secondo un prospetto e con le modalita' definiti dal decreto di cui al comma 19. La mancata trasmissione della certificazione entro il termine perentorio del 31 marzo costituisce inadempimento al patto di stabilita' interno. Nel caso in cui la certificazione, sebbene in ritardo, sia trasmessa entro sessanta giorni dal termine stabilito per l'approvazione del conto consuntivo e attesti il rispetto del patto di stabilita' interno, si applicano le sole disposizioni di cui al comma 26, lettera d), del presente articolo.

34 REVISORE COMMISSARIO AD ACTA Decorsi sessanta giorni dal termine stabilito per l'approvazione del rendiconto di gestione, in caso di mancata trasmissione da parte dell'ente locale della certificazione, il presidente dell'organo di revisione economico-finanziaria nel caso di organo collegiale ovvero l'unico revisore nel caso di organo monocratico, in qualita' di commissario ad acta, provvede ad assicurare l'assolvimento dell'adempimento e a trasmettere la predetta certificazione entro i successivi trenta giorni, con la sottoscrizione di tutti i soggetti previsti. Sino alla data di trasmissione da parte del commissario ad acta le erogazioni di risorse o trasferimenti da parte del Ministero dell'interno sono sospese

35 SANZIONI/1 In caso di mancato rispetto del patto di stabilita' interno, l'ente locale inadempiente, nell'anno successivo a quello dell'inadempienza: a) e' assoggettato ad una riduzione del fondo sperimentale di riequilibrio o del fondo perequativo in misura pari alla differenza tra il risultato registrato e l'obiettivo programmatico predeterminato. Gli enti locali della Regione siciliana e della regione Sardegna sono assoggettati alla riduzione dei trasferimenti erariali nella misura indicata al primo periodo. In caso di incapienza dei predetti fondi gli enti locali sono tenuti a versare all'entrata del bilancio dello Stato le somme residue. La sanzione non si applica nel caso in cui il superamento degli obiettivi del patto di stabilita' interno sia determinato dalla maggiore spesa per interventi realizzati con la quota di finanziamento nazionale e correlati ai finanziamenti dell'unione Europea rispetto alla media della corrispondente spesa del triennio precedente;

36 SANZIONI/2 b) non puo' impegnare spese correnti in misura superiore all'importo annuale medio dei corrispondenti impegni effettuati nell'ultimo triennio;

37 SANZIONI/3 c) non puo' ricorrere all'indebitamento per gli investimenti; i mutui e i prestiti obbligazionari posti in essere con istituzioni creditizie o finanziarie per il finanziamento degli investimenti, devono essere corredati da apposita attestazione da cui risulti il conseguimento degli obiettivi del patto di stabilita' interno per l'anno precedente. L'istituto finanziatore o l'intermediario finanziario non puo' procedere al finanziamento o al collocamento del prestito in assenza della predetta attestazione;

38 SANZIONI/4 d) non puo' procedere ad assunzioni di personale a qualsiasi titolo, con qualsivoglia tipologia contrattuale, ivi compresi i rapporti di collaborazione coordinata e continuativa e di somministrazione, anche con riferimento ai processi di stabilizzazione in atto. E' fatto altresi' divieto agli enti di stipulare contratti di servizio con soggetti privati che si configurino come elusivi della presente disposizione;

39 SANZIONI/5 e) e' tenuto a rideterminare le indennita' di funzione ed i gettoni di presenza indicati nell'articolo 82 del citato testo unico di cui al decreto legislativo n. 267 del 2000, e successive modificazioni, con una riduzione del 30 per cento rispetto all'ammontare risultante alla data del 30 giugno 2010.

40 ELUSIONE 31. Qualora le sezioni giurisdizionali regionali della Corte dei conti accertino che il rispetto del patto di stabilita' interno e' stato artificiosamente conseguito mediante una non corretta imputazione delle entrate o delle uscite ai pertinenti capitoli di bilancio o altre forme elusive, le stesse irrogano, agli amministratori che hanno posto in essere atti elusivi delle regole del patto di stabilita' interno, la condanna ad una sanzione pecuniaria fino ad un massimo di dieci volte l'indennita' di carica percepita al momento di commissione dell'elusione e, al responsabile del servizio economicofinanziario, una sanzione pecuniaria fino a tre mensilita' del trattamento retributivo, al netto degli oneri fiscali e previdenziali.

41 COMPORTAMENTI ELUSIVI Sovrastima entrate correnti Accertamenti privi dei presupposti art. 179 Imputazione poste in sezioni non rilevanti ai fini del patto Non corretto utilizzo delle partite di giro Sottostima costi contratti di servizio Traslazione pagamenti dall ente a società partecipate Valorizzazione beni immobiliari tramite società partecipate

42 AZIONI UTILI Contenimento spesa corrente Riduzione spesa personale Limitare ricorso a consulenze e sopprimere organismi collegiali non indispensabili Acquisto di beni e servizi secondo principi di efficienza Riduzione del costo dell indebitamento... Potenziamento attività accertamento tributi Dismissione immobili non funzionali Contenere utilizzo oneri urbanizzazione per finanziare spesa corrente Azioni esecutive nei confronti dei debitori

Comune di BIBBONA (LI)

") RELAZIONE AL BILANCIO SUL RISPETTO DEL PATTO DI STABILITA' 2013 1 IL QUADRO NORMATIVO VIGENTE 1.1 Aspetti introduttivi Le norme che disciplinano il patto di stabilità degli enti locali per l anno 2013

RELAZIONE AL BILANCIO SUL RISPETTO DEL PATTO DI STABILITA' 2013 1 IL QUADRO NORMATIVO VIGENTE 1.1 Aspetti introduttivi Le norme che disciplinano il patto di stabilità degli enti locali per l anno 2013

Relazione allegata al Bilancio di previsione

PATTO DI STABILITÀ 2015 Relazione allegata al Bilancio di previsione Aspetti introduttivi La legge di stabilità 2015 (L. n. 190/2014) torna a modificare le disposizioni riguardanti il patto di stabilità

PATTO DI STABILITÀ 2015 Relazione allegata al Bilancio di previsione Aspetti introduttivi La legge di stabilità 2015 (L. n. 190/2014) torna a modificare le disposizioni riguardanti il patto di stabilità

Relazione allegata al Bilancio di previsione

COMUNE DI CASTRIGNANO DEL CAPO PROVINCIA DI LECCE PATTO DI STABILITÀ 2013 Relazione allegata al Bilancio di previsione Cod. 05-3046-003 CEL EDITRICE 1. Il quadro normativo vigente 1.1 Aspetti introduttivi

COMUNE DI CASTRIGNANO DEL CAPO PROVINCIA DI LECCE PATTO DI STABILITÀ 2013 Relazione allegata al Bilancio di previsione Cod. 05-3046-003 CEL EDITRICE 1. Il quadro normativo vigente 1.1 Aspetti introduttivi

LA GIUNTA COMUNALE. premesso:

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

Relazione allegata al Bilancio di previsione

X COMUNE DI PIEDIMONTE ETNEO PROVINCIA DI CATANIA PATTO DI STABILITÀ Relazione allegata al Bilancio di previsione Cod. 05-3046-003 CEL ÉDITRICE I 1. Il quadro normativo vigente 1.1 Aspetti introduttìvi

X COMUNE DI PIEDIMONTE ETNEO PROVINCIA DI CATANIA PATTO DI STABILITÀ Relazione allegata al Bilancio di previsione Cod. 05-3046-003 CEL ÉDITRICE I 1. Il quadro normativo vigente 1.1 Aspetti introduttìvi

Patto di stabilità interno degli enti locali

Patto di stabilità interno degli enti locali (da www.ilsole24ore.com) PER CAPIRE Il patto di stabilità si riferisce a province e comuni con più di 5mila abitanti ed è vincolato alla crescita del saldo

Patto di stabilità interno degli enti locali (da www.ilsole24ore.com) PER CAPIRE Il patto di stabilità si riferisce a province e comuni con più di 5mila abitanti ed è vincolato alla crescita del saldo

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

RELAZIONE DELLA GIUNTA AL CONSIGLIO SUL PERSEGUIMENTO DELL'OBIETTIVO DEL PATTO DI STABILITA' INTERNO da allegare al Rendiconto della gestione 2014

RELAZIONE DELLA GIUNTA AL CONSIGLIO SUL PERSEGUIMENTO DELL'OBIETTIVO DEL PATTO DI STABILITA' INTERNO da allegare al Rendiconto della gestione 2014 ai sensi dell'art. 30, comma 4, della legge 488/99 1 1.

RELAZIONE DELLA GIUNTA AL CONSIGLIO SUL PERSEGUIMENTO DELL'OBIETTIVO DEL PATTO DI STABILITA' INTERNO da allegare al Rendiconto della gestione 2014 ai sensi dell'art. 30, comma 4, della legge 488/99 1 1.

4.1 La disciplina del patto di stabilità per il triennio 2009/2011

4.1 La disciplina del patto di stabilità per il triennio 2009/2011 Il testo normativo vigente in materia di patto di stabilità discende dall art. 77 bis del D.L. 112/2008, convertito in L. 133/2008 e s.m.i.

4.1 La disciplina del patto di stabilità per il triennio 2009/2011 Il testo normativo vigente in materia di patto di stabilità discende dall art. 77 bis del D.L. 112/2008, convertito in L. 133/2008 e s.m.i.

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

Silvia Scozzese - Direttore Scientifico IFEL

- Direttore Scientifico IFEL Torino, 20 febbraio 2012 Attualmente il contributo dei singoli comparti della PA alla manovra è calcolato in base al criterio del peso di ognuno in relazione alla spesa totale

- Direttore Scientifico IFEL Torino, 20 febbraio 2012 Attualmente il contributo dei singoli comparti della PA alla manovra è calcolato in base al criterio del peso di ognuno in relazione alla spesa totale

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

22-4-214 DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 1 febbraio 214. Ce r ti cazione del rispetto degli obiettivi del patto di stabilità interno degli enti

22-4-214 DECRETI, DELIBERE E ORDINANZE MINISTERIALI MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 1 febbraio 214. Ce r ti cazione del rispetto degli obiettivi del patto di stabilità interno degli enti

COMUNE DI ASSEMINI RELAZIONE D INIZIO MANDATO

COMUNE DI ASSEMINI (Provincia di Cagliari) RELAZIONE D INIZIO MANDATO Sindaco Mario Puddu Proclamazione 11 giugno 2013 (Art. 4-bis, D. Lgs. 06/09/2011 n. 149 e s.m.) Deliberazione della Giunta Comunale

COMUNE DI ASSEMINI (Provincia di Cagliari) RELAZIONE D INIZIO MANDATO Sindaco Mario Puddu Proclamazione 11 giugno 2013 (Art. 4-bis, D. Lgs. 06/09/2011 n. 149 e s.m.) Deliberazione della Giunta Comunale

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13. DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres.

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L.

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L. 102/2009) L art. 9, comma 1, lettera a), del D.L. 78/2009, convertito con

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L. 102/2009) L art. 9, comma 1, lettera a), del D.L. 78/2009, convertito con

DECRETO LEGGE 8 APRILE 2013, n. 35

DECRETO LEGGE 8 APRILE 2013, n. 35 (pubblicato sulla G.U. n. 82 dell 8 aprile 2013) DISPOSIZIONI URGENTI PER IL PAGAMENTO DEI DEBITI SCADUTI DELLA PUBBLICA AMMINISTRAZIONE, PER IL RIEQUILIBRIO FINANZIARIO

DECRETO LEGGE 8 APRILE 2013, n. 35 (pubblicato sulla G.U. n. 82 dell 8 aprile 2013) DISPOSIZIONI URGENTI PER IL PAGAMENTO DEI DEBITI SCADUTI DELLA PUBBLICA AMMINISTRAZIONE, PER IL RIEQUILIBRIO FINANZIARIO

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

28/07/2014. In collaborazione con. www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo delle Stelline

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Le ultime novità inerenti gli enti locali

Le ultime novità inerenti gli enti locali Relatore: Dott. Paolo Tarantino Dottore Commercialista, Componente Commissione Arconet Rinvii La Conferenza Stato-Città ha deliberato il rinvio a fine anno del

Le ultime novità inerenti gli enti locali Relatore: Dott. Paolo Tarantino Dottore Commercialista, Componente Commissione Arconet Rinvii La Conferenza Stato-Città ha deliberato il rinvio a fine anno del

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Prot. n. 11-09-D332 PROVVEDIMENTO DEL DIRETTORE N. 11 DI DATA 29 Maggio 2009 O G G E T T O: Riadozione del conto consuntivo e della relazione

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE PER L'ENERGIA Prot. n. 11-09-D332 PROVVEDIMENTO DEL DIRETTORE N. 11 DI DATA 29 Maggio 2009 O G G E T T O: Riadozione del conto consuntivo e della relazione

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Debito e Patto di stabilità Le ultime novità sul bilancio 2014

Matteo Barbero Debito e Patto di stabilità Le ultime novità sul bilancio 2014 Torino, 27 giugno 2014 Il debito Il ricorso all indebitamento da parte degli enti locali è ammesso esclusivamente nelle forme

Matteo Barbero Debito e Patto di stabilità Le ultime novità sul bilancio 2014 Torino, 27 giugno 2014 Il debito Il ricorso all indebitamento da parte degli enti locali è ammesso esclusivamente nelle forme

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

Comune di Marano Vicentino. Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti

Comune di Marano Vicentino Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti Il nostro programma sul bilancio Nel nostro Comune il bilancio presenta un forte indebitamento generato dalla

Comune di Marano Vicentino Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti Il nostro programma sul bilancio Nel nostro Comune il bilancio presenta un forte indebitamento generato dalla

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

IL NUOVO REGOLAMENTO DI CONTABILITA

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA

Allegato PR PROVINCIA DI SAVONA BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA Dott.ssa Patrizia Gozzi A cura del Servizio Bilancio e Programmazione Finanziaria Il Dirigente

Allegato PR PROVINCIA DI SAVONA BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA Dott.ssa Patrizia Gozzi A cura del Servizio Bilancio e Programmazione Finanziaria Il Dirigente

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

Osservatorio Enti Locali Febbraio 2013

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Febbraio 2013 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Stefano

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Febbraio 2013 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Stefano

COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012.

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

APPENDICE D.LGS. 6 SETTEMBRE 2011, N. 149 (*)

") D.LGS. 6 SETTEMBRE 2011, N. 149 1 D.LGS. 6 SETTEMBRE 2011, N. 149 (*) (*) In grassetto sono stati segnalati i più significativi provvedimenti riportati nel Codice amministrativo e modificati dalle norme

D.LGS. 6 SETTEMBRE 2011, N. 149 1 D.LGS. 6 SETTEMBRE 2011, N. 149 (*) (*) In grassetto sono stati segnalati i più significativi provvedimenti riportati nel Codice amministrativo e modificati dalle norme

Revisione enti locali

Master Revisione enti locali Genova, 22 aprile 2013 A cura di Luciano Fazzi L indebitamento Articolo 202 Ricorso all'indebitamento 1.Il ricorso all'indebitamento da parte degli enti locali e' ammesso esclusivamente

Master Revisione enti locali Genova, 22 aprile 2013 A cura di Luciano Fazzi L indebitamento Articolo 202 Ricorso all'indebitamento 1.Il ricorso all'indebitamento da parte degli enti locali e' ammesso esclusivamente

DELIBERAZIONE DEL DIRETTORE GENERALE

DELIBERAZIONE DEL DIRETTORE GENERALE Servizio Sanitario Regionale Basilicata Azienda Sanitaria Locale di Potenza NUMERO 2013/00669 DEL 11/11/2013 Collegio Sindacale il 11/11/2013 Controllo preventivo regionale

DELIBERAZIONE DEL DIRETTORE GENERALE Servizio Sanitario Regionale Basilicata Azienda Sanitaria Locale di Potenza NUMERO 2013/00669 DEL 11/11/2013 Collegio Sindacale il 11/11/2013 Controllo preventivo regionale

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Decreto Ministeriale del 16 marzo 2012 (1).

.") Decreto Ministeriale del 16 marzo 2012 (1). Modalità di attuazione dell'articolo 12, comma 1 del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111. (2)

Decreto Ministeriale del 16 marzo 2012 (1). Modalità di attuazione dell'articolo 12, comma 1 del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111. (2)

Agenzia Speciale APOF- IL

Agenzia Speciale APOF- IL Provincia di Potenza Relazione dell organo di revisione sulle proposte di bilancio di previsione 2012 e di bilancio pluriennale 2012_2014 con i relativi documenti allegati L organo

Agenzia Speciale APOF- IL Provincia di Potenza Relazione dell organo di revisione sulle proposte di bilancio di previsione 2012 e di bilancio pluriennale 2012_2014 con i relativi documenti allegati L organo

IL RAGIONIERE GENERALE DELLO STATO di concerto con IL DIRETTORE GENERALE DEL TESORO

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

87083 -Amministrazione e controllo delle aziende pubbliche

87083 -Amministrazione e controllo delle aziende pubbliche Sistema di bilancio delle Regioni Bilancio delle Regioni D.lgs. 28 marzo 2000, n.76: Stabilisce il concorso della finanza regionale al perseguimento

87083 -Amministrazione e controllo delle aziende pubbliche Sistema di bilancio delle Regioni Bilancio delle Regioni D.lgs. 28 marzo 2000, n.76: Stabilisce il concorso della finanza regionale al perseguimento

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 21 dicembre 2012

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 21 dicembre 2012 Adozione della nota metodologica e del fabbisogno standard per ciascun Comune e Provincia, relativi alle funzioni di polizia locale (Comuni),

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 21 dicembre 2012 Adozione della nota metodologica e del fabbisogno standard per ciascun Comune e Provincia, relativi alle funzioni di polizia locale (Comuni),

SENATO DELLA REPUBBLICA XIV LEGISLATURA. DISEGNO DI LEGGE presentato dal Ministro dell economia e delle finanze (SINISCALCO)

") SENATO DELLA REPUBBLICA N. 3223-B XIV LEGISLATURA DISEGNO DI LEGGE presentato dal Ministro dell economia e delle finanze (SINISCALCO) (V. Stampato Camera n. 5310-bis) approvato dalla Camera dei deputati

SENATO DELLA REPUBBLICA N. 3223-B XIV LEGISLATURA DISEGNO DI LEGGE presentato dal Ministro dell economia e delle finanze (SINISCALCO) (V. Stampato Camera n. 5310-bis) approvato dalla Camera dei deputati

COMUNE DI CORCIANO. Provincia di Perugia

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania.

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Art. 24. 24.1 Alberti Casellati, Bernini, Bruno, Fazzone, Zanettin Sopprimere l articolo. 24.2 Bisinella, Calderoli Sopprimere l articolo.

Art. 24. 24.1 Sopprimere l articolo. 24.2 Sopprimere l articolo. 24.3 24.4 24.5 24.6 24.7 24.8 24.9 Vaccari, Boroli, Broglia, Caleo 24.10 24.11 24.12 24.13 Al comma 1, lettera b), sopprimere le parole:

Art. 24. 24.1 Sopprimere l articolo. 24.2 Sopprimere l articolo. 24.3 24.4 24.5 24.6 24.7 24.8 24.9 Vaccari, Boroli, Broglia, Caleo 24.10 24.11 24.12 24.13 Al comma 1, lettera b), sopprimere le parole:

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate (emanato con Decreto del Rettore n. 966 del 23/12/2013) Art. 1 - Norma generale 1. Il presente Regolamento disciplina

Regolamento per la gestione delle prestazioni in conto terzi e delle attività assimilate (emanato con Decreto del Rettore n. 966 del 23/12/2013) Art. 1 - Norma generale 1. Il presente Regolamento disciplina

PATTO DI STABILITÀ INTERNO

PATTO STABILITA 2014 2016 ( RISPETTO ART-31 L. 183/2011 COME MODIFICATO DALLA LEGGE 147/2013) 1 PATTO DI STABILITÀ INTERNO PATTO STABILITA 2014-2016 La legge di stabilità 2014 legge nr. 147/2013 disciplina

PATTO STABILITA 2014 2016 ( RISPETTO ART-31 L. 183/2011 COME MODIFICATO DALLA LEGGE 147/2013) 1 PATTO DI STABILITÀ INTERNO PATTO STABILITA 2014-2016 La legge di stabilità 2014 legge nr. 147/2013 disciplina

Consiglio regionale della Toscana

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

SENATO DELLA REPUBBLICA XIV LEGISLATURA

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 SPESE

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 SPESE (USCITE) Livello Descrizione codice economico 1.5 4.5 4.7 8.2 Totale uscite I Spese correnti 0,00 II Redditi da lavoro dipendente

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 SPESE (USCITE) Livello Descrizione codice economico 1.5 4.5 4.7 8.2 Totale uscite I Spese correnti 0,00 II Redditi da lavoro dipendente

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

Articolo 1, commi 86-122 (Patto di stabilità interno per gli enti locali)

") Articolo 1, commi 86-122 (Patto di stabilità interno per gli enti locali) 86. Ai fini della tutela dell'unità economica della Repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti

Articolo 1, commi 86-122 (Patto di stabilità interno per gli enti locali) 86. Ai fini della tutela dell'unità economica della Repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti

IL CONTROLLO SUGLI EQUILIBRI FINANZIARI IN RELAZIONE ALL ANDAMENTO ECONOMICO-FINANZIARIO DEGLI ORGANISMI GESTIONALI ESTERNI

IL CONTROLLO SUGLI EQUILIBRI FINANZIARI IN RELAZIONE ALL ANDAMENTO ECONOMICO-FINANZIARIO DEGLI ORGANISMI GESTIONALI ESTERNI (P. Fiumara) 1 QUADRO DI RIFERIMENTO DEGLI EQUILIBRI FINANZIARI 1. Equilibrio

IL CONTROLLO SUGLI EQUILIBRI FINANZIARI IN RELAZIONE ALL ANDAMENTO ECONOMICO-FINANZIARIO DEGLI ORGANISMI GESTIONALI ESTERNI (P. Fiumara) 1 QUADRO DI RIFERIMENTO DEGLI EQUILIBRI FINANZIARI 1. Equilibrio

ALLEGATO 1 AMMONTARE DEL DEBITO DATI DI BILANCIO AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE

AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE AMMONTARE DEL DEBITO DATI DI BILANCIO ALLEGATO 1 IMPORTI IMPORTI D Iniz. Debito al 31/12 anno precedente D iniz. Debito al 31/12 anno precedente

AMMONTARE DEL DEBITO AI FINI DEL PATTO DATI DI PREVISIONE AMMONTARE DEL DEBITO DATI DI BILANCIO ALLEGATO 1 IMPORTI IMPORTI D Iniz. Debito al 31/12 anno precedente D iniz. Debito al 31/12 anno precedente

SOMMARIO. - Bilancio annuale. - Bilancio pluriennale. Art. 4 - Disavanzo dell esercizio 2007

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

Le condizioni per lindebitamento delle Regioni

Le condizioni per lindebitamento delle Regioni A cura di Onelio Pignatti Firenze, 26 febbraio 2016 1 Lindebitamento nella Costituzione Art. 97 Costituzione Le pubbliche amministrazioni, in coerenza con

Le condizioni per lindebitamento delle Regioni A cura di Onelio Pignatti Firenze, 26 febbraio 2016 1 Lindebitamento nella Costituzione Art. 97 Costituzione Le pubbliche amministrazioni, in coerenza con

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 61 approvata il 4 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 5.785.000,00

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 61 approvata il 4 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 5.785.000,00

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

Decorrenza dell ammortamento fissata al primo gennaio del terzo anno solare successivo a quello della data di perfezionamento;

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

Parere dell organo di revisione BILANCIO DI PREVISIONE 2015

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

f e r d i n a n d o b o c c i a

Circ. n. 10 del 22 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMPENSAZIONE E CESSIONE DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE. Procedura di certificazione degli stessi 1.

Circ. n. 10 del 22 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMPENSAZIONE E CESSIONE DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE. Procedura di certificazione degli stessi 1.

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

ATTO DELLA GIUNTA COMUNALE

ATTO DELLA GIUNTA COMUNALE OGGETTO: DIRETTIVE FINALIZZATE AL RISPETTO DEL PATTO DI STABILITA' INTERNO PER L'ANNO 2012. L'Anno Duemiladodici il giorno Quattro del mese di Luglio alle ore 12,00 nella sala

ATTO DELLA GIUNTA COMUNALE OGGETTO: DIRETTIVE FINALIZZATE AL RISPETTO DEL PATTO DI STABILITA' INTERNO PER L'ANNO 2012. L'Anno Duemiladodici il giorno Quattro del mese di Luglio alle ore 12,00 nella sala

Deliberazione n. 140 /I C./2007

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Bozza di disegno di legge delega in materia di gestione e sviluppo delle risorse umane ex art.22 Patto per la salute

IPOTESI A Bozza di disegno di legge delega in materia di gestione e sviluppo delle risorse umane ex art.22 Patto per la salute Art. 1. Al fine di garantire la nuova organizzazione dei servizi sanitari

IPOTESI A Bozza di disegno di legge delega in materia di gestione e sviluppo delle risorse umane ex art.22 Patto per la salute Art. 1. Al fine di garantire la nuova organizzazione dei servizi sanitari

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

Stefano Croella Limena, 28 gennaio 2014

Stefano Croella Limena, 28 gennaio 2014 IL CONTESTO FINANZIARIO 1 LA MANOVRA DEL COMPARTO COMUNALE ANNI 2007-2014 Valori in milioni di euro Totale Cumulato 2007-2014 Manovra di cui: 16.177 L obiettivo

Stefano Croella Limena, 28 gennaio 2014 IL CONTESTO FINANZIARIO 1 LA MANOVRA DEL COMPARTO COMUNALE ANNI 2007-2014 Valori in milioni di euro Totale Cumulato 2007-2014 Manovra di cui: 16.177 L obiettivo

STATUTO DEL COMUNE DI LADISPOLI. Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA. Art.

Pagina 1 di 5 STATUTO DEL COMUNE DI LADISPOLI Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA Art. 72 La programmazione di bilancio 1. La programmazione dell'attività

Pagina 1 di 5 STATUTO DEL COMUNE DI LADISPOLI Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA Art. 72 La programmazione di bilancio 1. La programmazione dell'attività