L Arbitro Bancario Finanziario

|

|

|

- Giustina Negri

- 8 anni fa

- Visualizzazioni

Transcript

1 ! L'Arbitro Bancario Finanziario (ABF) è un sistema di risoluzione delle controversie che possono sorgere tra i clienti e le banche e gli altri intermediari in materia di operazioni e servizi bancari e finanziari! E' un sistema alternativo, più semplice, rapido ed economico rispetto al ricorso al giudice anche perché non prevede la necessità di assistenza legale da parte di un avvocato! E' un sistema "stragiudiziale" perché la risoluzione delle controversie avviene al di fuori del processo ordinario! L'ABF è un organismo indipendente e imparziale nei compiti e nelle decisioni, sostenuto nel suo funzionamento dalla Banca d'italia! Le decisioni non sono vincolanti come quelle del giudice, ma se l'intermediario non le rispetta il suo inadempimento è reso pubblico! Il cliente può ricorrere all'abf solo dopo aver cercato di risolvere la controversia inviando un reclamo scritto all'intermediario. Se la decisione dell'abf è ritenuta non soddisfacente, il cliente, l'intermediario o entrambi possono rivolgersi al giudice 28

2 ABF: la normativa! L'Arbitro Bancario Finanziario (ABF) è stato istituito nel 2009 in attuazione dell'articolo 128-bis del Testo unico bancario (TUB), introdotto dalla legge sul risparmio (legge n. 262/2005)! Il Comitato Interministeriale per il Credito e il Risparmio (CICR) - che opera presso il Ministero dell'economia e delle Finanze - con Delibera del 29 luglio 2008 ha stabilito i criteri per lo svolgimento delle procedure di risoluzione delle controversie e ha affidato alla Banca d'italia il compito di curarne l'organizzazione e il funzionamento! In applicazione della Delibera del CICR la Banca d'italia ha adottato le disposizioni che regolano il funzionamento del sistema stragiudiziale ABF nel suo complesso (Normativa - Funzionamento dell'abf) 29

3 ABF: l adesione al sistema! Secondo le disposizioni che regolano il funzionamento dell Arbitro Bancario Finanziario tutti gli intermediari italiani e quelli esteri che operano stabilmente in Italia, in quanto iscritti in albi o elenchi tenuti dalla Banca d Italia, aderiscono al sistema stragiudiziale e possono essere destinatari di ricorsi. In particolare, si tratta di: " banche " intermediari finanziari iscritti nell'elenco di cui all'art. 107 del Testo Unico Bancario (TUB), secondo il testo precedente alla riforma del 2010 " intermediari finanziari iscritti nell'elenco di cui all'art. 106 del TUB, secondo il testo precedente alla riforma del 2010 " confidi di cui all'art.155 comma 4 del TUB, secondo il testo precedente alla riforma del 2010 " istituti di pagamento " istituti di moneta elettronica (IMEL) " Poste Italiane per l'attività di Bancoposta! Le banche e gli intermediari che hanno sede in un altro Stato membro dell'unione Europea e operano in Italia in regime di "libera prestazione di servizi" non sono obbligati ad aderire all'abf, purché aderiscano o siano sottoposti a un sistema stragiudiziale estero partecipante alla rete Fin-Net. In quest'ultimo caso il cliente può comunque rivolgersi al sistema ABF, che lo mette in collegamento con il sistema equivalente del paese in cui l'intermediario opera. Gli intermediari in regime di "libera prestazione di servizi" che non optano per l'adesione all'abf sono tenuti a comunicare alla Banca d'italia il sistema di risoluzione stragiudiziale al quale aderiscono o sono sottoposti nel paese d'origine 30

4 Competenza territoriale dei Collegi ABF! L'Arbitro Bancario Finanziario (ABF) si articola sul territorio nazionale in tre Collegi: uno a Milano, uno a Roma e uno a Napoli.! La composizione di ciascun Collegio assicura che siano rappresentati gli interessi dei diversi soggetti coinvolti.! Per ciascun Collegio l'organo decidente è composto da cinque membri: " il Presidente e due membri sono scelti dalla Banca d'italia " un membro è designato dalle associazioni degli intermediari " un membro è designato dalle associazioni che rappresentano i clienti (imprese e consumatori)! Il Presidente resta in carica per cinque anni e gli altri membri per tre anni; il mandato è rinnovabile una sola volta! Tutti i componenti devono possedere requisiti di esperienza, professionalità, integrità e indipendenza 31

!")

5 Competenza territoriale dei Collegi ABF 32

6 Struttura dei Collegi ABF 33

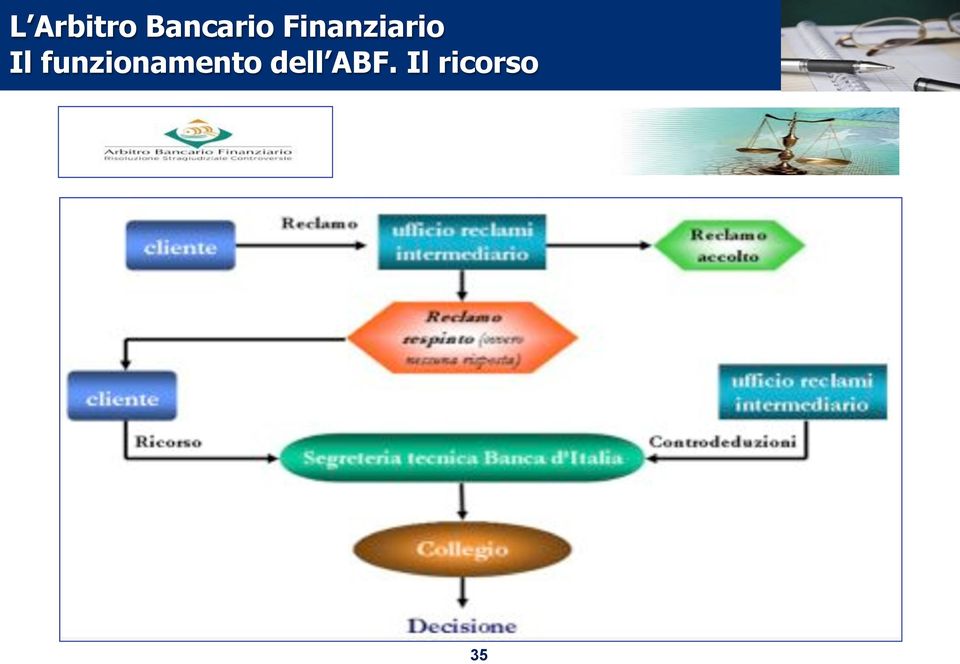

7 Il funzionamento dell ABF. Il ricorso! Il cliente ha la possibilità di rivolgersi all'arbitro Bancario Finanziario (ABF) quando il contrasto sorto con l'intermediario non si è risolto attraverso la fase del reclamo.! Prima di presentare un ricorso all'abf, è necessario presentare un reclamo scritto all'intermediario. L'intermediario deve avere al suo interno un ufficio o una persona responsabili della gestione dei reclami, sempre aggiornati sugli orientamenti e le decisioni dell'arbitro. L'intermediario deve rispondere al cliente entro 30 giorni dalla presentazione del reclamo. Se non lo fa o se il cliente non è soddisfatto della risposta, allora è possibile rivolgersi all'abf.! Il cliente può ricorrere all'abf entro 12 mesi dalla presentazione del reclamo all'intermediario. Se sono trascorsi 12 mesi è tenuto a presentare un nuovo reclamo prima di potersi rivolgere all'abf.! L Arbitro Bancario Finanziario può decidere su tutte le controversie che riguardano operazioni e servizi bancari e finanziari, quali ad esempio i conti correnti, i mutui, i prestiti personali: " fino a euro, se il cliente chiede una somma di denaro " senza limiti di importo, se il cliente chiede soltanto l'accertamento di diritti, obblighi e facoltà (ad esempio, per la mancata consegna della documentazione di trasparenza o la mancata cancellazione di un'ipoteca dopo aver estinto un mutuo) 34

8 Il funzionamento dell ABF. Il ricorso 35

9 Il funzionamento dell ABF. Il ricorso! L'Arbitro Bancario Finanziario non può decidere quando la controversia: " riguarda operazioni o comportamenti anteriori al 1 gennaio 2009 " riguarda servizi e attività di investimento quali la compravendita di azioni e obbligazioni o le operazioni in strumenti finanziari derivati " riguarda beni o servizi diversi da quelli bancari e finanziari, quali il bene concesso in leasing o venduto mediante operazioni di credito al consumo (ad esempio, nel caso del leasing o del prestito per l'acquisto di un bene, l'abf non decide sui difetti del bene oggetto del contratto); " è già all'esame dell'autorità giudiziaria " è già stata sottoposta a sistemi di arbitrato o conciliazione. Il ricorso all'abf è tuttavia possibile se una procedura di conciliazione non va a buon fine o se è stata attivata dall'intermediario e il cliente non vi ha aderito 36

; \" è già all'esame")

10 Il funzionamento dell ABF. La decisione! Il Collegio assume la sua decisione entro 60 giorni dalla data in cui la Segreteria tecnica ha ricevuto dall'intermediario le controdeduzioni, oppure dalla data di scadenza del termine per presentarle! Il ricorso è deciso esclusivamente sulla base della documentazione raccolta durante la fase preparatoria! La decisione è assunta a maggioranza ed è sempre motivata! La Segreteria tecnica comunica alle parti la decisione completa della motivazione entro 30 giorni. Il Presidente del Collegio può decidere di comunicare subito la parte cosiddetta "dispositiva", cioè il contenuto essenziale della decisione, e in un secondo momento, ma comunque entro 30 giorni, la decisione completa della motivazione! Se il ricorso è accolto anche solo in parte, il Collegio fissa il termine entro il quale l'intermediario deve adempiere a quanto indicato nella decisione, compreso il pagamento a favore del cliente dei 20 euro versati da quest'ultimo come contributo spese; se non è fissato alcun termine, l'intermediario deve adempiere entro 30 giorni dalla comunicazione della decisione completa della motivazione. 37

11 Alcuni dati statistici Ricorsi ricevuti nel 2013! Nel 2013 sono pervenuti all ABF ricorsi! Il Collegio Nord raccoglie il numero più elevato di ricorsi; nel corso dell anno la crescita è stata più significativa per il Collegio Sud 38

12 Alcuni dati statistici Ricorsi ricevuti nel 2013! La figura che segue illustra la distribuzione per aree geografiche di competenza dei Collegi per il

13 Alcuni dati statistici Ricorsi ricevuti per oggetto della controversia nel 2013! Le istanze hanno riguardato anche nel 2013 fattispecie varie e articolate, con alcuni cambiamenti rispetto all anno precedente nella distribuzione numerica tra le diverse tipologie di prodotti e servizi bancari e finanziari! I ricorsi relativi a carte di credito, bancomat e altre carte di pagamento hanno rappresentato il 36 per cento del totale 40

14 Alcuni dati statistici Ricorsi ricevuti per oggetto della controversia nel 2013 : confronto con l anno precedente! Nel 2013 si è osservato rispetto all anno precedente un forte incremento dei ricorsi riguardanti i finanziamenti contro cessione del quinto dello stipendio, più numerosi di quelli attinenti a bancomat e carte di debito, nonché di quelli riguardanti il conto corrente; questi ultimi evidenziano, nel confronto con le altre materie oggetto di controversia, una minore incidenza 41

15 Alcuni dati statistici Ricorsi ricevuti per oggetto della controversia nel 2013: incidenza dell oggetto della controversia per tipologia di intermediario! L incidenza delle materie oggetto di ricorso varia anche per tipologia di intermediario resistente! I ricorsi contro le finanziario ex artt. 106 e 107 riguardano principalmente questioni inerenti alla cessione dei quinto (88 e 60%, rispettivamente)! I ricorsi verso le banche si distribuiscono in modo più omogeneo 42

16 Alcuni dati statistici Ricorsi ricevuti nel 2013 per tipologia di intermediari! Anche nel 2013 i ricorsi nei confronti delle banche aventi forma giuridica di società per azioni costituiscono la quota prevalente (37%), pur essendo diminuita l incidenza sul totale rispetto al 2012 (41%); un incremento si osserva invece nella percentuale delle istanze avanzate nei confronti di società finanziarie ex art. 107 TUB (dal 13,2% nel 2012 al 16,5% nel 2013) 43

17 Alcuni dati statistici Esiti dei ricorsi decisi! Il 70% dei ricorsi giunti a decisione (65% nel 2012) ha avuto un esito sostanzialmente favorevole per il cliente: nel 36% dei casi le procedure si sono concluse con l accoglimento parziale o totale delle richieste; nel restante 34% è stata dichiarata la cessazione della materia del contendere per intervenuto accordo tra le parti. Nel 30% dei casi i Collegi hanno respinto i ricorsi ritenendo infondate o non adeguatamente provate le ragioni del cliente ovvero per il mancato rispetto delle regole procedurali 44

18 Alcuni dati statistici Esito dei ricorsi decisi per oggetto del contendere! L esito dei ricorsi decisi nel 2013 mostra tuttavia differenze significative a seconda dell oggetto della controversia: la percentuale di accoglimento è più bassa in caso di ricorsi attinenti al mutuo e all apertura di credito, mentre è elevatissima per quelli riguardanti carte di credito e bancomat 45

19 Le decisioni dei Collegi. Le principali tematiche affrontate nel 2013: il conto corrente! L Arbitro Bancario Finanziario si è frequentemente occupato di controversie riguardanti i rapporti di conto corrente! Il conto corrente è un contratto con il quale la banca svolge un servizio di cassa per il cliente: custodisce i suoi risparmi e gestisce il denaro, offrendo una se- rie di servizi (versamenti, prelievi e pagamenti nei limiti del saldo disponibile). Al conto corrente sono di solito collegati, dietro pagamento di commissioni e spese, altri servizi (carte di debito e di credito, assegni, bonifici, domiciliazioni di bollette, fidi)! Le disposizioni di trasparenza della Banca d Italia sono volte ad assicurare che i potenziali clienti ricevano, prima dell apertura di un conto corrente, informazioni chiare e complete circa la natura e gli effetti del contratto che intendono sottoscrivere, i servizi di cui potranno beneficiare, i relativi costi Ricorsi presentati in materia di conto corrente Variazione ,7%! Con riferimento alla condotta precontrattuale, l ABF ha contestato all intermediario di aver ritardato l apertura del conto, impedendo in tal modo al cliente di beneficiare delle condizioni più favorevoli pubblicizzate in offerte promozionali giunte nel frattempo a scadenza! È stato inoltre censurato il comportamento di intermediari che hanno aperto un conto corrente violando la norma che impone la forma scritta! In tema di cointestazione del conto, è stato poi affermato che, in assenza di specifiche previsioni contrattuali, i titolari vi possono operare solo congiuntamente 46

.")

20 Le principali tematiche affrontate nel 2013: i servizi di pagamento! I ricorsi riguardanti i servizi di pagamento hanno origine da specifici episodi percepiti dai clienti come disservizi nelle modalità e nei tempi di esecuzione degli ordini di pagamento impartiti agli intermediari.! La materia dei servizi di pagamento è disciplinata da una normativa armonizzata a livello comunitario (decreto legislativo 27 gennaio 2010, n. 11, attuativo della direttiva CE 13 novembre 2007, n. 64, relativa ai servizi di pagamento). I requisiti tecnici e commerciali per i bonifici e gli addebiti diretti in euro sono stabiliti dal regolamento UE 14 marzo 2012, n. 260.! La direttiva mira a tutelare la clientela attraverso il miglioramento della qualità dei servizi di pagamento e a promuovere una maggiore concorrenza nel mercato dei pagamenti al dettaglio! Tranne nei casi di errore riconoscibile, l ABF ha escluso la responsabilità dell intermediario per mancata o erronea esecuzione del bonifico qualora sia stato fornito un IBAN inesatto! Con riferimento agli ordini di pagamento mediante RID, l Arbitro ha censurato il diniego ingiustificato da parte della banca del trasferimento del RID presso altro intermediario; tale rifiuto viola infatti il principio di buona fede e correttezza cui gli intermediari sono tenuti a uniformarsi nell esecuzione del rapporto. Spetta inoltre all intermediario l onere di dimostrare l impossibilità di procedere ai pagamenti richiesti dal cliente 47

.")

21 Le principali tematiche affrontate nel 2013: le carte di debito e di credito Ricorsi presentati in materia carte di debito e di credito! Anche nel 2013 l ABF ha esaminato numerosi ricorsi collegati a episodi di smarrimento, furto e utilizzo fraudolento di carte di pagamento (bancomat e altre carte di debito e carte di credito) e dispositivi di home banking, confermando sostanzialmente gli orientamenti espressi negli anni precedenti. Tali indirizzi sono stati accolti anche nelle pronunce del Collegio di coordinamento! Il Collegio ha ritenuto che la colpa grave dell utilizzatore non può essere desunta solo in base all utilizzo fraudolento avvenuto in tempi ravvicinati rispetto al furto, ma occorre considerare ulteriori elementi relativi al caso specifico.! In applicazione di questo principio, il Collegio ha rilevato la responsabilità del ricorrente che aveva subito il furto della borsa dimenticata nell automobile, in posizione chiaramente visibile, mentre è stata ritenuta non provata la colpa grave del cliente che aveva lasciato la carta in un borsello riposto nel bagagliaio della propria autovettura, unitamente al telefono cellulare sul quale era stato memorizzato il codice PIN! Il Collegio ha infatti chiarito che, alla luce dello sviluppo tecnologico e della diffusione di strumenti che richiedono la digitazione di codici identificativi, sarebbe impossibile pretendere che questi vengano memorizzati dai titolari ed è stata pertan- to giudicata accettabile la conservazione del PIN sul telefono cellulare 48

22 Le principali tematiche affrontate nel 2013: i mutui e gli altri finanziamenti! Il mutuo bancario costituisce la principale forma di prestito che le banche con- cedono a medio e a lungo termine, tipicamente per l acquisto di immobili! La materia dei mutui e degli altri finanziamenti è stata oggetto negli ultimi anni di una serie di interventi normativi in tema di trasparenza, per accrescere la tutela e i diritti della clientela, anche in termini di confrontabilità delle offerte degli intermediari Ricorsi presentati in materia di mutui Variazione ,7%! Il Collegio di coordinamento dell ABF ha affermato che, sebbene non sussista un diritto alla concessione del credito, nel caso di rifiuto da parte dell intermediario di un finanziamento, questo è tenuto a fornire al potenziale cliente elementi informativi sulle ragioni del mancato accoglimento delle richieste di affidamento! L ABF ha ritenuto legittima la scelta dell intermediario di non concedere ulteriore credito a un soggetto in oggettiva difficoltà finanziaria, ma ha negativamente valutato l eccessiva durata dell istruttoria per la valutazione del merito creditizio! In un caso è stata affermata la responsabilità dell intermediario, il cui comportamento (ritardo nella consegna, da parte del tecnico incaricato, della perizia sull immobile oggetto di mutuo ipotecario) aveva indirettamente causato l applicazione al cliente di condizioni contrattuali meno convenienti per la sopraggiunta scadenza di un offerta promozionale 49

23 Le principali tematiche affrontate nel 2013: l usura! In tema di eccessiva onerosità dei costi applicati alla clientela, l ABF ha affermato che la stessa non può essere censurata al di fuori delle ipotesi di violazione della normativa in materia di usura! L Arbitro si è pronunciato sulla questione della cosiddetta usura sopravvenuta, cioè sul superamento del tasso soglia rilevato non al momento della fase iniziale di affidamento, ma intervenuto nel corso del rapporto di finanziamento! Il Collegio di coordinamento ha ritenuto che in caso di usura sopravvenuta il tasso deve essere ricondotto al di sotto della soglia; in particolare, in presenza di una notevole discesa dei tassi di mercato, l intermediario è chiamato a rendere compartecipe il cliente dei vantaggi economici conseguiti Ricorsi presentati in materia di usura 50

24 Le principali tematiche affrontate nel 2013: lo jus variandi! L articolo 118 TUB riconosce agli intermediari la facoltà di modifica unilaterale delle condizioni del contratto (ius variandi), ma fissa condizioni e limiti precisi affinché il suo esercizio sia legittimo. In particolare le modifiche unilaterali sono legittime se la relativa facoltà è espressamente prevista dal contratto e purché siano adottate in presenza di un giustificato motivo! La proposta di modifica, da inviare con un preavviso minimo di due mesi, deve permettere al cliente di valutare in concreto la congruità della modifica stessa, in rapporto alle circostanze che la giustificano; è fatta salva la facoltà di recesso per il cliente! In materia di modifica unilaterale delle condizioni contrattuali, l Arbitro ha ritenuto, tra l altro, che generici rinvii a variazioni delle condizioni di mercato ovvero a esigenze di patrimonializzazione della banca non costituiscono giustificato motivo ai sensi dell art. 118 TUB 51

25 Le principali tematiche affrontate nel 2013: il credito ai consumatori! Il credito ai consumatori è il contratto di concessione di un credito sotto forma di dilazione di pagamento, di prestito o di altra facilitazione finanziaria a un consumatore cioè a una persona fisica che agisce per scopi estranei all attività imprenditoriale, commerciale, artigianale o professionale eventualmente svolta.! Le norme sul credito ai consumatori non si applicano ad alcune tipologie di finanziamenti, come ad esempio, ai finanziamenti di importo superiore a euro. I prestiti contro cessione del quinto dello stipendio o della pensione rientrano tra i crediti ai consumatori! L Arbitro ha ribadito che sono nulle e si considerano non apposte le clausole contrattuali che prevedono condizioni più sfavorevoli di quelle pubblicizzate! È stato inoltre precisato che il diritto di recesso dal contratto di finanziamento non richiede l indicazione di una motivazione Ricorsi presentati in materia di credito ai consumatori 52

26 Riferimenti bibliografici! C. BARBAGALLO, Audizione del Direttore Centrale per la vigilanza Bancaria e finanziaria della Banca d Italia presso il Consiglio Nazionale dei Consumatori e degli Utenti, Roma, 20 giugno 2013! C. BRESCIA MORRA, Il diritto delle banche, Il Mulino, Bologna 2012! F. CAPRIGLIONE (diretto da), Commentario al Testo Unico delle Leggi in materia bancaria e creditizia, Cedam, Padova, 2012! C. COSTA (a cura di), Commento al Testo unico delle leggi in materia bancaria e creditizia, Tomo I, Artt. 1-69, Torino, 2013! R. COSTI, L ordinamento bancario, quinta edizione, Il Mulino, Bologna 2012! M. ONADO, Economia e regolamentazione del sistema finanziario, terza edizione, Il Mulino, Bologna, 2012! M. PORZIO, F. BELLI, G. LOSAPPIO, M. RISPOLI FARINA, V. SANTORO, Testo Unico Bancario. Commentario, Giuffré, Milano, 2010! RELAZIONE SULL ATTIVITÀ DELL ARBITRO BANCARIO FINANZIARIO n. 4/ 2013, settembre 2014! S. ROSSI, La tutela del consumatore di servizi bancari e finanziari: quadro normativo e competenze della Banca d Italia, Intervento del Vice Direttore Generale della Banca d Italia, Roma, 12 luglio 2012! A.M. TARANTOLA, La trasparenza sostanziale nei rapporti tra banche e clienti: la visione della Banca d Italia, intervento del Vice Direttore Generale della Banca d Italia al VII Convegno Compliance AICOM-DEXIA Crediop S.p.A, La trasparenza: tutela formale o reale del cliente?, Roma, 6 giugno 2011! I. VISCO, Intervento del Governatore della Banca d Itali all Assemblea Annuale ABI, Roma, 10 luglio

L ARBITRO BANCARIO FINANZIARIO

L ARBITRO BANCARIO FINANZIARIO La creazione dell'arbitro Bancario Finanziario è prevista dall'articolo 128-bis del Testo unico bancario (TUB), introdotto dalla legge sul risparmio (legge n. 262/2005).

L ARBITRO BANCARIO FINANZIARIO La creazione dell'arbitro Bancario Finanziario è prevista dall'articolo 128-bis del Testo unico bancario (TUB), introdotto dalla legge sul risparmio (legge n. 262/2005).

Rendiconto sull attività di gestione dei reclami per l anno 2011

Rendiconto sull attività di gestione dei reclami per l anno 2011 Le disposizioni della Banca d Italia del 29 luglio 2009 riguardanti la Trasparenza delle operazioni e dei servizi bancari e finanziari prevedono

Rendiconto sull attività di gestione dei reclami per l anno 2011 Le disposizioni della Banca d Italia del 29 luglio 2009 riguardanti la Trasparenza delle operazioni e dei servizi bancari e finanziari prevedono

COME EFFETTUARE UN RECLAMO

COME EFFETTUARE UN RECLAMO La ChiantiBanca - Credito Cooperativo pone la massima attenzione alla soddisfazione della propria clientela ed all'ascolto delle sue esigenze. In questa ottica ha stabilito specifiche

COME EFFETTUARE UN RECLAMO La ChiantiBanca - Credito Cooperativo pone la massima attenzione alla soddisfazione della propria clientela ed all'ascolto delle sue esigenze. In questa ottica ha stabilito specifiche

UTILIZZO FRAUDOLENTO DEL BANCOMAT. In materia di controversie bancarie e finanziarie, dal 2009 è operativo l Arbitro

UTILIZZO FRAUDOLENTO DEL BANCOMAT In materia di controversie bancarie e finanziarie, dal 2009 è operativo l Arbitro Bancario Finanziario (ABF), al quale rivolgersi per risolvere stragiudizialmente le controversie

UTILIZZO FRAUDOLENTO DEL BANCOMAT In materia di controversie bancarie e finanziarie, dal 2009 è operativo l Arbitro Bancario Finanziario (ABF), al quale rivolgersi per risolvere stragiudizialmente le controversie

RENDICONTO SULL ATTIVITÀ DI GESTIONE DEI RECLAMI (PERIODO 1 GENNAIO - 31 DICEMBRE 2014)

") Corso Monforte, 1 Milano Tel. 881 Fax 793979 Codice ABI: 3158.3 Codice Fiscale e Partita IVA 18777158 - Capitale sociale 9.65.56,4 i.v. RENDICONTO SULL ATTIVITÀ DI GESTIONE DEI (PERIODO 1 GENNAIO - 31

Corso Monforte, 1 Milano Tel. 881 Fax 793979 Codice ABI: 3158.3 Codice Fiscale e Partita IVA 18777158 - Capitale sociale 9.65.56,4 i.v. RENDICONTO SULL ATTIVITÀ DI GESTIONE DEI (PERIODO 1 GENNAIO - 31

PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI. Conto corrente NOME DEL CONTO

Allegato 3 PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI Conto corrente NOME DEL CONTO INFORMAZIONI SULLA BANCA Banca XXX ( 1 ) Via XXXXXXXX Tel.: XXXXXXX Fax: XXXXXX [sito internet/email]

Allegato 3 PROTOTIPO DI FOGLIO INFORMATIVO DEL CONTO CORRENTE OFFERTO A CONSUMATORI Conto corrente NOME DEL CONTO INFORMAZIONI SULLA BANCA Banca XXX ( 1 ) Via XXXXXXXX Tel.: XXXXXXX Fax: XXXXXX [sito internet/email]

IL CONTO CORRENTE. Che cos è. Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

IL CONTO CORRENTE Che cos è Il conto corrente è il contratto attraverso il quale si regolano i rapporti tra la banca e il cliente, al fine di poter gestire il proprio denaro. In particolare, la banca,

Rendiconto annuale sull attività di gestione dei reclami

Rendiconto annuale sull attività di gestione dei reclami Anno 2014 Indice 1. Introduzione pag. 3 2. Assetto organizzativo/procedurale dell Ufficio Reclami pag. 4 3. Reclami pervenuti nell esercizio 2014

Rendiconto annuale sull attività di gestione dei reclami Anno 2014 Indice 1. Introduzione pag. 3 2. Assetto organizzativo/procedurale dell Ufficio Reclami pag. 4 3. Reclami pervenuti nell esercizio 2014

FOGLIO INFORMATIVO INFORMAZIONI SUL MEDIATORE CREDITIZIO

ALLEGATO 4.1 FOGLIO INFORMATIVO Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI del T.U. Bancario e successive

ALLEGATO 4.1 FOGLIO INFORMATIVO Redatto in conformità a quanto previsto dalla normativa vigente ed in particolare ai sensi dell art. 16 della legge 108/1996, del titolo VI del T.U. Bancario e successive

IL COLLEGIO DI ROMA. Prof. Avv. Gustavo Olivieri Membro designato dal Conciliatore Bancario Finanziario [Estensore]

![IL COLLEGIO DI ROMA. Prof. Avv. Gustavo Olivieri Membro designato dal Conciliatore Bancario Finanziario [Estensore]](/thumbs/24/4158568.jpg "IL COLLEGIO DI ROMA. Prof. Avv. Gustavo Olivieri Membro designato dal Conciliatore Bancario Finanziario [Estensore]") IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Avv. Massimiliano Silvetti Avv. Alessandro Leproux Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia

IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Avv. Massimiliano Silvetti Avv. Alessandro Leproux Membro designato dalla Banca d'italia Membro designato dalla Banca d'italia

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua) oltre 50.

(su base annua) oltre 50.") A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

A LLEGATO A RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI

CONTRATTI DI CREDITO AL CONSUMO. Daniela Rossi

CONTRATTI DI CREDITO AL CONSUMO Daniela Rossi Che cosa è il contatto di credito al consumo E quel contratto con cui un finanziatore concede o si impegna a concedere ad un consumatore un credito sotto forma

CONTRATTI DI CREDITO AL CONSUMO Daniela Rossi Che cosa è il contatto di credito al consumo E quel contratto con cui un finanziatore concede o si impegna a concedere ad un consumatore un credito sotto forma

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA FOGLIO INFORMATIVO relativo al servizio di EFFETTI CAMBIARI A GARANZIA INFORMAZIONI SULLA BANCA CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA FOGLIO INFORMATIVO relativo al servizio di EFFETTI CAMBIARI A GARANZIA INFORMAZIONI SULLA BANCA CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI

Foglio Informativo NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI E FINANZIARI

Foglio Informativo NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI E FINANZIARI (Ai sensi del D. Lgs.1 settembre 1993, n. 385 testo Unico Bancario, della Delibera CICR del 4/3/2003 e del

Foglio Informativo NORME PER LA TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI E FINANZIARI (Ai sensi del D. Lgs.1 settembre 1993, n. 385 testo Unico Bancario, della Delibera CICR del 4/3/2003 e del

PRINCIPALI DIRITTI DEL CLIENTE. per

finanziatore Santander Consumer Bank S.p.A. indirizzo Via Nizza, 262/26-10126 Torino telefono 011 63 18 111 email santanderconsumer@santanderconsumer.it fax 011 19 52 61 18 sito web www.santanderconsumer.it

finanziatore Santander Consumer Bank S.p.A. indirizzo Via Nizza, 262/26-10126 Torino telefono 011 63 18 111 email santanderconsumer@santanderconsumer.it fax 011 19 52 61 18 sito web www.santanderconsumer.it

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA. Nota metodologica

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Nota metodologica La legge 7 marzo 1996, n. 108, volta a contrastare il fenomeno dell usura, prevede che siano resi

All. 3 - MODULO FAMIGLIE

In riferimento alla legge 2/2009 e Direttiva interministeriale n. 9312/2972 del 31.03.2009, emanata dal Ministro dell Economia e Finanze e dal Ministro dell Interno, le Prefetture Uffici Territoriali del

In riferimento alla legge 2/2009 e Direttiva interministeriale n. 9312/2972 del 31.03.2009, emanata dal Ministro dell Economia e Finanze e dal Ministro dell Interno, le Prefetture Uffici Territoriali del

1. LA TRASPARENZA E GLI STRUMENTI DI PUBBLICITÀ

1. LA TRASPARENZA E GLI STRUMENTI DI PUBBLICITÀ 1.5. Obblighi e adempimenti 1 GLOSSARIO 4 NORMATIVA 6 1.5 OBBLIGHI E ADEMPIMENTI Al termine di questo capitolo sarai in grado di conoscere la differenza

1. LA TRASPARENZA E GLI STRUMENTI DI PUBBLICITÀ 1.5. Obblighi e adempimenti 1 GLOSSARIO 4 NORMATIVA 6 1.5 OBBLIGHI E ADEMPIMENTI Al termine di questo capitolo sarai in grado di conoscere la differenza

Banca UBAE S.p.A 1/6

Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03 Istruzioni di Vigilanza della Banca d Italia 29/7/2009 e successive modifiche). INFORMAZIONI

Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03 Istruzioni di Vigilanza della Banca d Italia 29/7/2009 e successive modifiche). INFORMAZIONI

I FINANZIAMENTI GARANTITI

I FINANZIAMENTI GARANTITI Convegno La Mediazione Creditizia Milano 30 novembre 2010 1 Il Gruppo 2 Compass S.p.A. e Futuro S.p.A. Compass S.p.A., con una propria rete di sportelli diretti, dal 1960 opera

I FINANZIAMENTI GARANTITI Convegno La Mediazione Creditizia Milano 30 novembre 2010 1 Il Gruppo 2 Compass S.p.A. e Futuro S.p.A. Compass S.p.A., con una propria rete di sportelli diretti, dal 1960 opera

FOGLIO INFORMATIVO OPERAZIONI DI FACTORING SOLA GESTIONE 12 ottobre 2015. Informazioni sulla Banca

FOGLIO INFORMATIVO OPERAZIONI DI FACTORING SOLA GESTIONE 12 ottobre 2015 Informazioni sulla Banca Banca Farmafactoring S.p.A. Sede legale e direzione generale: Via Domenichino, n 5 20149 Milano Numero

FOGLIO INFORMATIVO OPERAZIONI DI FACTORING SOLA GESTIONE 12 ottobre 2015 Informazioni sulla Banca Banca Farmafactoring S.p.A. Sede legale e direzione generale: Via Domenichino, n 5 20149 Milano Numero

Contributo di Altroconsumo

Contributo di Altroconsumo Disegno di Legge 3221 di conversione del decreto-legge integrativo dei decreti liberalizzazioni e consolidamento conti pubblici X Commissione Senato Industria Commercio e turismo

Contributo di Altroconsumo Disegno di Legge 3221 di conversione del decreto-legge integrativo dei decreti liberalizzazioni e consolidamento conti pubblici X Commissione Senato Industria Commercio e turismo

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

RENDICONTO ANNUALE SULL ATTIVITA DI GESTIONE DEI RECLAMI

RENDICONTO ANNUALE SULL ATTIVITA DI GESTIONE DEI RECLAMI Marzo 2014 1 Indice 1.Introduzione... 3 2. Assetto organizzativo/procedurale... 3 3. Reclami / esposti pervenuti nell esercizio 2013... 4 3.1 Reclami

RENDICONTO ANNUALE SULL ATTIVITA DI GESTIONE DEI RECLAMI Marzo 2014 1 Indice 1.Introduzione... 3 2. Assetto organizzativo/procedurale... 3 3. Reclami / esposti pervenuti nell esercizio 2013... 4 3.1 Reclami

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

FIDEIUSSIONE SPECIFICA IN FAVORE DELLA BANCA

Aggiornato al 15/01/2016 N release 0004 Pagina 1 di 5 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 15/01/2016 N release 0004 Pagina 1 di 5 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

IL COLLEGIO DI ROMA. [Estensore] Avv. Michele Maccarone Membro designato dal Conciliatore Bancario Finanziario

![IL COLLEGIO DI ROMA. [Estensore] Avv. Michele Maccarone Membro designato dal Conciliatore Bancario Finanziario](/thumbs/24/2786946.jpg "IL COLLEGIO DI ROMA. [Estensore] Avv. Michele Maccarone Membro designato dal Conciliatore Bancario Finanziario") IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Avv. Bruno De Carolis Prof. Avv. Pietro Sirena Membro designato dalla Banca d'italia [Estensore] Membro designato dalla Banca

IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Avv. Bruno De Carolis Prof. Avv. Pietro Sirena Membro designato dalla Banca d'italia [Estensore] Membro designato dalla Banca

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

Accordo Quadro. Confesercenti nazionale. Intesa SanPaolo S.p.A.

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

IL COLLEGIO DI ROMA. Fatto

IL COLLEGIO DI ROMA composto dai signori: Avv. Bruno De Carolis..... Prof. Avv. Giuliana Scognamiglio Dott. Comm. Girolamo Fabio Porta... Membro designato dalla Banca d Italia, che svolge le funzioni di

IL COLLEGIO DI ROMA composto dai signori: Avv. Bruno De Carolis..... Prof. Avv. Giuliana Scognamiglio Dott. Comm. Girolamo Fabio Porta... Membro designato dalla Banca d Italia, che svolge le funzioni di

CATEGORIE DI OPERAZIONI CLASSI DI IMPORTO TASSI MEDI TASSI SOGLIA in unità di euro (su base annua) (su base annua)

(su base annua)") RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL'USURA (*) MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI,

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

La Banca d Italia e la tutela del consumatore dei servizi bancari e finanziari

La Banca d Italia e la tutela del consumatore dei servizi bancari e finanziari Vittorio Tusini Cottafavi Servizio Rapporti Esterni e Affari Generali Roma, 27 aprile 2010 La tutela del cliente di servizi

La Banca d Italia e la tutela del consumatore dei servizi bancari e finanziari Vittorio Tusini Cottafavi Servizio Rapporti Esterni e Affari Generali Roma, 27 aprile 2010 La tutela del cliente di servizi

IL COLLEGIO DI MILANO. - Avv. Maria Elisabetta Contino Membro designato dalla Banca d'italia

IL COLLEGIO DI MILANO composto dai signori: - Prof. Avv. Antonio Gambaro Presidente - Avv. Maria Elisabetta Contino Membro designato dalla Banca d'italia - Prof. Avv. Emanuele Cesare Lucchini Guastalla

IL COLLEGIO DI MILANO composto dai signori: - Prof. Avv. Antonio Gambaro Presidente - Avv. Maria Elisabetta Contino Membro designato dalla Banca d'italia - Prof. Avv. Emanuele Cesare Lucchini Guastalla

Termini di pagamento di 30-60 giorni anche per i lavori pubblici

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA FOGLIO INFORMATIVO relativo a CESSIONE DI ORO CON PAGAMENTO IMMEDIATO INFORMAZIONI SULLA BANCA CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA

CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA FOGLIO INFORMATIVO relativo a CESSIONE DI ORO CON PAGAMENTO IMMEDIATO INFORMAZIONI SULLA BANCA CREDITO COOPERATIVO VALDARNO FIORENTINO BANCA DI CASCIA

FOGLIO INFORMATIVO (Trasparenza delle operazioni di prestito e finanziamento D. Lgs. 1/9/1993 n.385-delibera CICR 4/3/2003) CREDITI DI FIRMA

CREDITI DI FIRMA") FOGLIO INFORMATIVO (Trasparenza delle operazioni di prestito e finanziamento D. Lgs. 1/9/1993 n.385-delibera CICR 4/3/2003) CREDITI DI FIRMA Data: 31.05.2015 GARANZIE PER BUONA ESECUZIONE, CONTRIBUTI STATALI,

FOGLIO INFORMATIVO (Trasparenza delle operazioni di prestito e finanziamento D. Lgs. 1/9/1993 n.385-delibera CICR 4/3/2003) CREDITI DI FIRMA Data: 31.05.2015 GARANZIE PER BUONA ESECUZIONE, CONTRIBUTI STATALI,

Modifiche alla disciplina del Credito al Consumo

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

Modifiche alla disciplina del Credito al Consumo 1 Premessa Le modifiche in materia di Credito al Consumo sono volte: ad ampliare l ambito di applicazione della disciplina contenuta nel Testo Unico Bancario

OGGETTO: Finanziamenti: ritardo o mancato pagamento delle rate

Informativa per la clientela di studio N. 80 del 06.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Finanziamenti: ritardo o mancato pagamento delle rate Con la stesura del presente documento informativo

Informativa per la clientela di studio N. 80 del 06.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Finanziamenti: ritardo o mancato pagamento delle rate Con la stesura del presente documento informativo

CERTIFICATI DI DEPOSITO

Aggiornato al 06/03/2014 N release 0011 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 06/03/2014 N release 0011 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

I PRINCIPALI DIRITTI DEL CLIENTE

Offerta fuori sede I PRINCIPALI DIRITTI DEL CLIENTE Per: - conto corrente; - depositi; - finanziamenti; - leasing; - altri servizi regolati dalle disposizioni della Banca d Italia, esclusi i servizi di

Offerta fuori sede I PRINCIPALI DIRITTI DEL CLIENTE Per: - conto corrente; - depositi; - finanziamenti; - leasing; - altri servizi regolati dalle disposizioni della Banca d Italia, esclusi i servizi di

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE PRINCIPALI DIRITTI DEL CLIENTE. per

Allegato 2 PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE A) Offerta presso lo sportello e fuori sede PRINCIPALI DIRITTI DEL CLIENTE per conto corrente depositi finanziamenti leasing credito

Allegato 2 PROTOTIPI DI DOCUMENTO CON I PRINCIPALI DIRITTI DEL CLIENTE A) Offerta presso lo sportello e fuori sede PRINCIPALI DIRITTI DEL CLIENTE per conto corrente depositi finanziamenti leasing credito

In particolare, lo Sportello del cittadino offrirà come servizio l'illustrazione di:

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

CNF: nasce lo Sportello del cittadino, consulenza gratuita Consiglio Nazionale Forense, bozza regolamento 14.02.2013 I Consigli dell Ordine degli Avvocati istituiranno uno Sportello per il cittadino con

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI Ambito di applicazione Il decreto si applica alle seguenti operazioni: Aperture di credito regolate in conto corrente, in base alle quali il

LE NUOVE DISPOSIZIONI IN TEMA DI AFFIDAMENTI E SCONFINAMENTI Ambito di applicazione Il decreto si applica alle seguenti operazioni: Aperture di credito regolate in conto corrente, in base alle quali il

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

TRASPARENZA DELLE OPERAZIONI E DEI SERVIZI BANCARI Titolo VI (artt. 115-128) Testo Unico Bancario FOGLI INFORMATIVI

Testo Unico Bancario FOGLI INFORMATIVI") INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA Società Cooperativa Sede Legale: 20841 Carate Brianza (MB) - Via Cusani, 6 Tel. 0362 9401 - Fax 0362 903634 Cod. Fiscale 01309550158

INFORMAZIONI SULLA BANCA BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA Società Cooperativa Sede Legale: 20841 Carate Brianza (MB) - Via Cusani, 6 Tel. 0362 9401 - Fax 0362 903634 Cod. Fiscale 01309550158

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

2b - Partite Vincolate a tasso concordato

Normativa sulla Trasparenza Bancaria Foglio informativo sulle operazioni e servizi offerti alla clientela 2b - Partite Vincolate a tasso concordato INFORMAZIONI SULLA BANCA Banca Popolare Valconca della

Normativa sulla Trasparenza Bancaria Foglio informativo sulle operazioni e servizi offerti alla clientela 2b - Partite Vincolate a tasso concordato INFORMAZIONI SULLA BANCA Banca Popolare Valconca della

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

Aggiornamento numero 5 del 01/10/2014 Agos Ducato S.p.A. - Via Bernina, 7-20158 Milano - www.agosducato.it - Capitale Sociale Euro 638.655.160,00 I.V. Registro delle Imprese di Milano n. di C.F./P.IVA

Aggiornamento numero 5 del 01/10/2014 Agos Ducato S.p.A. - Via Bernina, 7-20158 Milano - www.agosducato.it - Capitale Sociale Euro 638.655.160,00 I.V. Registro delle Imprese di Milano n. di C.F./P.IVA

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

INFORMATIVA SULLA SITUAZIONE COMPLESSIVA DEI RECLAMI DELL ANNO 2014

INFORMATIVA SULLA SITUAZIONE COMPLESSIVA DEI RECLAMI DELL ANNO 2014 ESTRATTO DALLA RELAZIONE DELLA FUNZIONE DI CONTROLLO DI CONFORMITA SULL ATTIVITA SVOLTA NEL 2014 1 Informazioni generali Banca Mediolanum

INFORMATIVA SULLA SITUAZIONE COMPLESSIVA DEI RECLAMI DELL ANNO 2014 ESTRATTO DALLA RELAZIONE DELLA FUNZIONE DI CONTROLLO DI CONFORMITA SULL ATTIVITA SVOLTA NEL 2014 1 Informazioni generali Banca Mediolanum

CERTIFICATI DI DEPOSITO

Aggiornato al 16/11/2015 N release 0019 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 16/11/2015 N release 0019 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

REGOLAMENTO PER IL VOTO MAGGIORATO

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

Via Brera 21, 20121 Milano Capitale sociale i.v. Euro 306.612.100 Codice fiscale, Partita IVA ed iscrizione al Registro imprese di Milano n. 07918170015 Soggetta ad attività di direzione e coordinamento

GUIDA SINTETICA ALL ISCRIZIONE NELLA SEZIONE SPECIALE DEGLI AGENTI IN ATTIVITA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO

GUIDA SINTETICA ALL ISCRIZIONE NELLA SEZIONE SPECIALE DEGLI AGENTI IN ATTIVITA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO Chi è tenuto a iscriversi sul portale e a fare istanza in via Telematica?

GUIDA SINTETICA ALL ISCRIZIONE NELLA SEZIONE SPECIALE DEGLI AGENTI IN ATTIVITA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO Chi è tenuto a iscriversi sul portale e a fare istanza in via Telematica?

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.

Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.") INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

IL COLLEGIO DI ROMA. [Estensore] Prof. Massimo Caratelli Membro designato dal Conciliatore Bancario e Finanziario

![IL COLLEGIO DI ROMA. [Estensore] Prof. Massimo Caratelli Membro designato dal Conciliatore Bancario e Finanziario](/thumbs/24/4314677.jpg "IL COLLEGIO DI ROMA. [Estensore] Prof. Massimo Caratelli Membro designato dal Conciliatore Bancario e Finanziario") IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Prof. Avv. Pietro Sirena Prof. Avv. Andrea Gemma Membro designato dalla Banca d'italia [Estensore] Membro designato dalla Banca

IL COLLEGIO DI ROMA composto dai Signori: Dott. Giuseppe Marziale Presidente Prof. Avv. Pietro Sirena Prof. Avv. Andrea Gemma Membro designato dalla Banca d'italia [Estensore] Membro designato dalla Banca

Depositi a Risparmio FOGLIO INFORMATIVO. Aggiornato al 1 ottobre 2015

BANCA PRIVATA INDIPENDENTE FONDATA NEL 1888 GENOVA FOGLIO INFORMATIVO Depositi a Risparmio Aggiornato al 1 ottobre 2015 (D.Lgs 1/9/93 n.385 Titolo VI, deliberazione CICR 4/3/2003 e relative disposizioni

BANCA PRIVATA INDIPENDENTE FONDATA NEL 1888 GENOVA FOGLIO INFORMATIVO Depositi a Risparmio Aggiornato al 1 ottobre 2015 (D.Lgs 1/9/93 n.385 Titolo VI, deliberazione CICR 4/3/2003 e relative disposizioni

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA MEDIE ARITMETICHE DEI TASSI SULLE SINGOLE OPERAZIONI DELLE BANCHE E DEGLI INTERMEDIARI FINANZIARI NON BANCARI CORRETTE

FOGLIO INFORMATIVO. ai sensi dell art. 116 D. lgs. 385/1993 (TUB)

") FOGLIO INFORMATIVO ai sensi dell art. 116 D. lgs. 385/1993 (TUB) SEZIONE I INFORMAZIONI SUL CONFIDI Fidindustria Puglia Consorzio Fidi Sede legale: via Amendola 172/5 70126 Bari Tel.: 080 9643694-080 9643694

FOGLIO INFORMATIVO ai sensi dell art. 116 D. lgs. 385/1993 (TUB) SEZIONE I INFORMAZIONI SUL CONFIDI Fidindustria Puglia Consorzio Fidi Sede legale: via Amendola 172/5 70126 Bari Tel.: 080 9643694-080 9643694

FIDEURO MEDIAZIONE CREDITIZIA S.R.L.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

1 FIDEURO MEDIAZIONE CREDITIZIA S.R.L. MANUALE DELLE PROCEDURE INTERNE PARTE GENERALE 2 INDICE 1. Informazioni sulla Società ed attività autorizzate 3 2. Autore del manuale delle procedure interne 3 3.

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE. relativa alla revisione delle modalità di fissazione dei tassi di riferimento

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

IT PROGETTO DI 18.05.2006 COMUNICAZIONE DELLA COMMISSIONE relativa alla revisione delle modalità di fissazione dei tassi di riferimento 1. TASSI DI RIFERIMTO E TASSI DI ATTUALIZZAZIONE Nell ambito del

REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA

ALLEGATO A Alla delibera n. REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA Art. 1 (Definizioni) 1. 1.

ALLEGATO A Alla delibera n. REGOLAMENTO RECANTE DISPOSIZIONI A TUTELA DELL UTENZA IN MATERIA DI FORNITURA DI SERVIZI DI COMUNICAZIONE ELETTRONICA MEDIANTE CONTRATTI A DISTANZA Art. 1 (Definizioni) 1. 1.

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

Regolamento per la TRATTAZIONE DEI RECLAMI. presso la BANCA DI CREDITO COOPERATIVO DI FORNACETTE

Regolamento per la TRATTAZIONE DEI RECLAMI presso la BANCA DI CREDITO COOPERATIVO DI FORNACETTE Versione aprile 2012 Indice generale Premessa... 3 Come presentare il reclamo... 4 Arbitro Bancario Finanziario...

Regolamento per la TRATTAZIONE DEI RECLAMI presso la BANCA DI CREDITO COOPERATIVO DI FORNACETTE Versione aprile 2012 Indice generale Premessa... 3 Come presentare il reclamo... 4 Arbitro Bancario Finanziario...

Collegio di Roma, 12 febbraio 2010, n.44

Collegio di Roma, 12 febbraio 2010, n.44 Categoria Massima: Mutuo fondiario Parole chiave: Ammortamento, Condizioni contrattuali, Mutuo fondiario In materia di mutuo fondiario è censurabile il comportamento

Collegio di Roma, 12 febbraio 2010, n.44 Categoria Massima: Mutuo fondiario Parole chiave: Ammortamento, Condizioni contrattuali, Mutuo fondiario In materia di mutuo fondiario è censurabile il comportamento

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI (Da inviare ad Arca SGR S.p.A. in originale, per posta, unitamente a copia dei documenti di identità dell Iscritto e dei beneficiari) Spett.le ARCA SGR S.p.A.

MODULO DI DESIGNAZIONE/REVOCA DEI BENEFICIARI (Da inviare ad Arca SGR S.p.A. in originale, per posta, unitamente a copia dei documenti di identità dell Iscritto e dei beneficiari) Spett.le ARCA SGR S.p.A.

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Foglio Informativo n.1/2015 del 1 gennaio 2015. Scoperto di conto corrente

Foglio Informativo n.1/2015 del 1 gennaio 2015 Scoperto di conto corrente Informazioni sulla Banca HSBC Bank plc Società di diritto estero, capogruppo del gruppo bancario estero HSBC Bank plc Sede legale:

Foglio Informativo n.1/2015 del 1 gennaio 2015 Scoperto di conto corrente Informazioni sulla Banca HSBC Bank plc Società di diritto estero, capogruppo del gruppo bancario estero HSBC Bank plc Sede legale:

Condizioni generali di vendita Art. 1 Oggetto del contratto Art. 2 Ricevimento dell ordine Art. 3 Esecuzione del contratto e tempi di consegna

Condizioni generali di vendita Art. 1 Oggetto del contratto Le presenti condizioni generali di vendita si applicano a tutti i contratti stipulati dalla società Ghibli Design srl (d ora innanzi Ghibli)

Condizioni generali di vendita Art. 1 Oggetto del contratto Le presenti condizioni generali di vendita si applicano a tutti i contratti stipulati dalla società Ghibli Design srl (d ora innanzi Ghibli)

3.1 Iscrizione ABF..4

1. Scopo e campo di applicazione 2 2. Abbreviazioni e definizioni.3 3. Corpo della procedura..3 3.1 Iscrizione ABF..4 3.2 Ufficio preposto alla gestione dei reclami....4 3.3 Gestione operativa reclami

1. Scopo e campo di applicazione 2 2. Abbreviazioni e definizioni.3 3. Corpo della procedura..3 3.1 Iscrizione ABF..4 3.2 Ufficio preposto alla gestione dei reclami....4 3.3 Gestione operativa reclami

Capitolo 15 Concorrenza e tutela del consumatore di servizi finanziari

Capitolo 15 Concorrenza e tutela del consumatore di servizi finanziari Esercizi di riepilogo 1) Volendo rappresentare il settore dei servizi finanziari fate riferimento: a) ai tre tipi di intermediazione

Capitolo 15 Concorrenza e tutela del consumatore di servizi finanziari Esercizi di riepilogo 1) Volendo rappresentare il settore dei servizi finanziari fate riferimento: a) ai tre tipi di intermediazione

Il diritto ad aprire un conto bancario in qualsivoglia stato della comunità europea. Londra, 5 luglio 2013 Dott. David Fava

Il diritto ad aprire un conto bancario in qualsivoglia stato della comunità europea. 1 Costo annuale di gestione conto bancario 2 Secondo recenti studi citati dalla Commissione Europea: 58 milioni di cittadini

Il diritto ad aprire un conto bancario in qualsivoglia stato della comunità europea. 1 Costo annuale di gestione conto bancario 2 Secondo recenti studi citati dalla Commissione Europea: 58 milioni di cittadini

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana.

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

Avvertenza: il presente Regolamento è in attesa di pubblicazione sulla Gazzetta Ufficiale della Repubblica italiana. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di

CAPITOLATO DI APPALTO PER L AFFIDAMENTO DI SERVIZI FINANZIARI RELATIVI ALLA CONCESSIONE DI UN MUTUO DI 6.480.000,00 PER IL FINANZIAMENTO DELL

CAPITOLATO DI APPALTO PER L AFFIDAMENTO DI SERVIZI FINANZIARI RELATIVI ALLA CONCESSIONE DI UN MUTUO DI 6.480.000,00 PER IL FINANZIAMENTO DELL ESECUZIONE DI OPERE ED IMPIANTI A VANTAGGIO DELLA GESTIONE

CAPITOLATO DI APPALTO PER L AFFIDAMENTO DI SERVIZI FINANZIARI RELATIVI ALLA CONCESSIONE DI UN MUTUO DI 6.480.000,00 PER IL FINANZIAMENTO DELL ESECUZIONE DI OPERE ED IMPIANTI A VANTAGGIO DELLA GESTIONE

IL MINISTRO DELL ECONOMIA E DELLE FINANZE

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Dati e qualifica soggetto incaricato dell offerta fuori sede

Cassa Lombarda S.p.A. Pagina 1 di 5 FOGLIO INFORMATIVO SERVIZIO INTERNET BANKING INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale: Via Alessandro Manzoni, 12/14

Cassa Lombarda S.p.A. Pagina 1 di 5 FOGLIO INFORMATIVO SERVIZIO INTERNET BANKING INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale: Via Alessandro Manzoni, 12/14

Anatocismo oggi: il quadro normativo e gli orientamenti della giurisprudenza. Gli orientamenti dell Arbitro Bancario Finanziario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Anatocismo oggi: il quadro normativo e gli orientamenti della giurisprudenza Gli orientamenti dell Arbitro Bancario Finanziario Valerio Sangiovanni 22 febbraio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Anatocismo oggi: il quadro normativo e gli orientamenti della giurisprudenza Gli orientamenti dell Arbitro Bancario Finanziario Valerio Sangiovanni 22 febbraio

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

FOGLIO INFORMATIVO relativo al

FOGLIO INFORMATIVO relativo al INFORMAZIONI SULLA BANCA CASSA RURALE ED ARTIGIANA DELL AGRO PONTINO BANCA DI SOCIETA COOPERATIVA CREDITO COOPERATIVO Sede Legale e Direzione Generale Via Filippo Corridoni,

FOGLIO INFORMATIVO relativo al INFORMAZIONI SULLA BANCA CASSA RURALE ED ARTIGIANA DELL AGRO PONTINO BANCA DI SOCIETA COOPERATIVA CREDITO COOPERATIVO Sede Legale e Direzione Generale Via Filippo Corridoni,

INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO SI DICHIARA QUANTO SEGUE

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

ALLEGATO 7B INFORMAZIONI DA RENDERE AL CONTRAENTE PRIMA DELLA SOTTOSCRIZIONE DELLA PROPOSTA O, QUALORA NON PREVISTA, DEL CONTRATTO PREMESSO che ai sensi della vigente normativa, l intermediario assicurativo

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

Guida alla chiusura del conto corrente

Gentile Cliente, Guida alla chiusura del conto corrente il conto corrente bancario è il principale strumento della relazione tra banca e cliente, per la numerosità dei servizi di pagamento e di altra natura

Gentile Cliente, Guida alla chiusura del conto corrente il conto corrente bancario è il principale strumento della relazione tra banca e cliente, per la numerosità dei servizi di pagamento e di altra natura

DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V

. IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V") DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V VISTA la legge 7 marzo 1996, n. 108, recante disposizioni

DECRETO 20 dicembre 2002 Rilevazione dei tassi effettivi globali medi. (Periodo gennaio-marzo 2003). IL CAPO DEL DIPARTIMENTO DEL TESORO - DIREZIONE V VISTA la legge 7 marzo 1996, n. 108, recante disposizioni

DETERMINAZIONE. Tit. 2013.1.10.21.692 del 5/09/2014

Area Definizione delle controversie DETERMINAZIONE Determinazione n. 4/2014 DEFC.2014.4 Tit. 2013.1.10.21.692 del 5/09/2014 OGGETTO: DEFINIZIONE DELLA CONTROVERSIA TRA X E FASTWEB X LA RESPONSABILE DEL

Area Definizione delle controversie DETERMINAZIONE Determinazione n. 4/2014 DEFC.2014.4 Tit. 2013.1.10.21.692 del 5/09/2014 OGGETTO: DEFINIZIONE DELLA CONTROVERSIA TRA X E FASTWEB X LA RESPONSABILE DEL

FOGLIO INFORMATIVO. Crediti di firma e garanzia consortile Convenzione Credito Valtellinese

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Credito Valtellinese INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE DELLA VALLE

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Credito Valtellinese INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE DELLA VALLE

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO