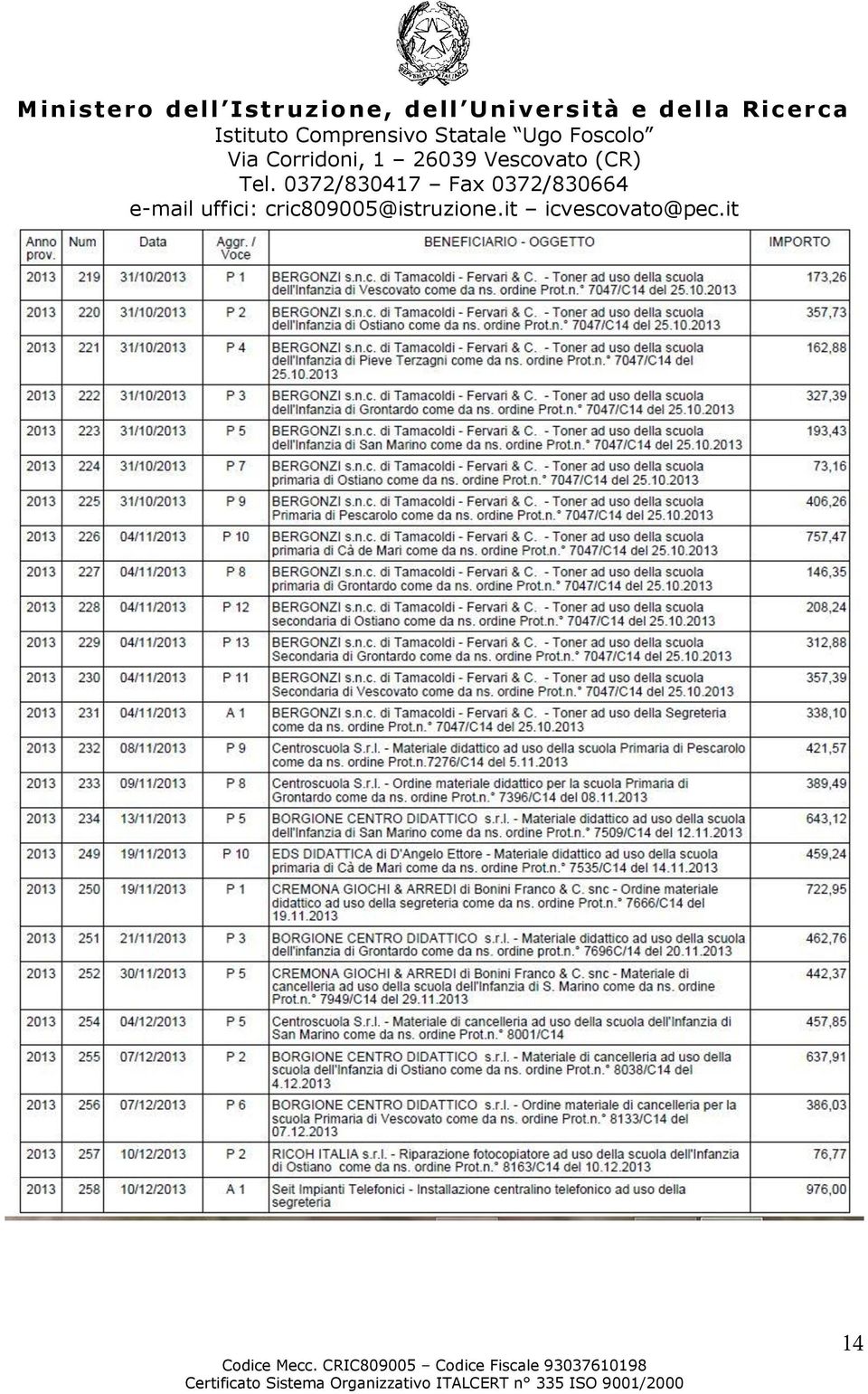

Cremona, 08/03/2014 Al DIRIGENTE SCOLASTICO, AL CONSIGLIO D ISTITUTO. DIRETTORE SERVIZI GENERALI AMMINISTRATIVI Viti Dott.

|

|

|

- Sibilla Viviani

- 8 anni fa

- Visualizzazioni

Transcript

1 Cremona, 08/03/2014 Al DIRIGENTE SCOLASTICO, AL CONSIGLIO D ISTITUTO DIRETTORE SERVIZI GENERALI AMMINISTRATIVI Viti Dott.ssa Tiziana 1

2 PRINCIPI ISPIRATORI DELL ORGANIZZAZIONE AMMINISTRATIVA. VISTA la legge 6 novembre 2012, n. 190 recante "Disposizioni per la prevenzione e la repressione della corruzione e dell'illegalità nella pubblica amministrazione" ed, in particolare, i commi 35 e 3 6 dell'articolo 1 ; VISTA la legge 7 agosto 1990, n. 241 recante "Nuove norme in materia di procedimento amministrativo e di diritto di accesso ai documenti amministrativi" ; VISTA la legge 18 giungo 2009, n. 69, recante "Disposizioni per lo sviluppo economico, l a semplificazione, la competitività nonché in materia di processo civile" ; VISTO il decreto legislativo 7 marzo 2005, n. 82, recante "Codice dell'amministrazione digitale"; VISTO il decreto legislativo 27 ottobre 2009, n. 150, recante "Attuazione della legge 4 marzo 2009,n. 15, in materia di ottimizzazione della produttività del lavoro pubblico e di efficienza e trasparenza delle pubbliche amministrazioni" ed, in particolare, il comma 8 dell'articolo 11 ; VISTO il decreto legislativo 30 giugno 2003, n.196; VISTO il decreto legislativo n. 33/2013; VISTO il decreto n. 55 /2013 del MEF; A chiusura dell esercizio con il Conto Consuntivo il Dirigente Scolastico relaziona sull attività svolta e rende conto del suo operato attraverso la dimostrazione dei risultati conseguiti. Il Conto Consuntivo rappresenta quindi il documento contabile per eccellenza che fornisce una precisa rendicontazione della situazione economica, finanziaria e patrimoniale e mette in evidenza i risultati della gestione fissata nel programma annuale e delle successive variazioni di bilancio. L'articolazione del bilancio in progetti e attività esige una pianificazione mirata e una rendicontazione puntuale. Tale modalità di rendicontazione consente di valutare in termini finanziari il raggiungimento degli obiettivi di progetto. È utile verificare se, anche dal punto di vista qualitativo, i risultati sono soddisfacenti. Dal raffronto tra le due valutazioni è possibile effettuare un'analisi dell'efficienza degli interventi realizzati (art. 19, DI 1/2/2001, n.44) e proporre eventuali alternative. Il conto consuntivo è costituito dal 2

3 1. Conto finanziario; 2. Conto patrimoniale. I due modelli che compongono il conto consuntivo sono integrati: a) il rendiconto dei singoli progetti/attività (mod. I), che costituisce una fotografia contabile di ogni singolo progetto/attività.; b) la situazione amministrativa (mod. J), che consente di dimostrare il fondo di cassa all inizio dell esercizio; le somme riscosse e quelle pagate, tanto in conto competenza quanto in conto residui; il fondo di cassa alla chiusura dell esercizio, l avanzo o il disavanzo di amministrazione; c) l elenco dei residui attivi e passivi (mod. L), che permette di conoscere le riscossioni e i pagamenti ancora da effettuare alla chiusura dell esercizio e riporta l indicazione del nome del debitore o del creditore, della causale del credito o del debito e del loro ammontare; d) il prospetto delle spese per il personale (mod. M), che riepiloga i dati relativi alla consistenza complessiva delle spese di personale ivi compresi i contratti d opera stipulati, l entità del compenso erogato e dei correlati contributi; e) il riepilogo per tipologia di spesa (mod. N), nel quale viene riportata la sintesi delle spese realizzate, raggruppate per destinazione e classificate secondo il piano dei conti ministeriale; f) il rendiconto dell eventuale azienda agraria o speciale; il rendiconto dell eventuale convitto annesso; g) l estratto analitico del conto corrente bancario o postale a seconda di chi svolge il servizio di cassa per la scuola; h) la relazione dei Revisori dei conti; i) la relazione del dirigente scolastico, che illustri l andamento della gestione dell istituzione scolastica e i risultati conseguiti in relazione agli obiettivi programmati, deliberazione della Giunta. deliberazione del Consiglio d Istituto. Il conto finanziario è uno dei due documenti che costituiscono il conto consuntivo. In questo prospetto si riepilogano i dati contabili risultanti dalle registrazioni d'entrata e di spesa del programma. I totali delle entrate e delle spese del conto finanziario, infatti, rilevano lo stato d'attuazione del programma di competenza dell'esercizio finanziario di cui "dare il conto". Nella 3

l elenco dei residui attivi e passivi (mod.")

4 colonna delle somme riscosse va riportato il totale delle somme riscosse in conto competenza risultante dal totale di chiusura del giornale di cassa per la competenza. Nella colonna delle somme pagate va riportato il totale delle somme pagate in conto competenza, anch'esso risultante dal totale di chiusura del giornale di cassa. Il totale delle somme rimaste da riscuotere costituisce l'ammontare dei residui attivi, cioè di entrate accertate e perciò dovute alla scuola, ma che si riscuoteranno successivamente alla chiusura dell'esercizio. Il totale delle somme rimaste da pagare costituisce l'ammontare dei residui passivi, cioè degli impegni assunti dalla scuola, ma non pagati entro il 31 dicembre, per un qualunque motivo. Tali importi dovranno coincidere con quelli esposti nel modello L (elenco dei residui attivi e passivi) allegato al conto consuntivo. Tutte le istituzioni scolastiche sono dotate di personalità giuridica, in virtù della quale sono soggetti di diritti patrimoniali. Dispongono anche di un patrimonio, distinto da quello dello Stato, la cui consistenza si rimarca alla chiusura di ogni esercizio. Lo strumento per tale rilevazione è il conto del patrimonio che, assieme al conto finanziario, costituisce il conto consuntivo.questo documento contabile serve ad evidenziare la consistenza degli elementi attivi e passivi del patrimonio (le immobilizzazioni, le disponibilità e i debiti) all'inizio dell'esercizio e le variazioni verificatesi nel corso dell'anno finanziario, per determinare la consistenza finale di ciascun elemento patrimoniale e di quella complessiva. Il conto del patrimonio, quindi, integra elementi risultanti dal conto consuntivo e dai suoi allegati, dagli inventari e da altri documenti amministrativi. Dunque alla presente relazione si allegano i rispettivi modelli: Conto finanziario (Mod. H) Rendiconti progetti/attività (Mod. I) Situazione amministrativa definitiva (Mod. J) Conto del patrimonio (Mod. K) Elenco residui (Mod. L) Spese personale (Mod. M) Riepilogo spese (Mod. N) 4

5 Inoltre si integrano i precedenti con il modello delle variazioni relativo agli scostamenti dei valori accertati/impegnati rispetto a quello programmati ANALISI DI PREFATTIBILITA Nell anno 2012 si è perseguito l intento di creare le basi per uno studio di prefattibilità che consenta l elaborazione di un budget per "tradurre" i piani strategici dell organizzazione (piani a 2/3 anni come i POF delle scuole) in programmi operativi (in genere annuali), a loro volta composti di singoli progetti realizzativi elementari con analisi di indici e percentuali. Nel corso del 2013 diversi sono stati gli impegni affrontati : la gestione del bilancio tramite OIL, gli acquisti tramite CONSIP o MEPA, gli adempimenti relativi all AVCP ovvero alla pubblicazione dei codici identificativi di gara con i relativi pagamenti e l applicazione del D.lvo 33/2013 relativo alla trasparenza e pubblicazione degli atti. Questi cambiamenti sostanziali per l amministrazione hanno richiesto un intervento sulla gestione interna delle modalità operative ovvero l utilizzo di un gestionale operativo creato appositamente per tale obiettivo. Il gestionale ha unificato e messo in comunicazione 4 diversi settori ovvero l ufficio progetti, l ufficio approvvigionamenti, l ufficio didattica, viaggi e visite d istruzione, l area personale nella gestione del concorso ARISI. Inoltre con il decreto n. 55 /2013 del MEF entrato in vigore il 6 giugno 2013, è stato approvato il regolamento in materia di emissione, trasmissione e ricevimento della fattura elettronica ai sensi dell art. 1 commi 209 a 213 della legge n. 244/2007, pertanto si è reso ancor più necessario lo studio di prefettibilità in quanto le fatture devono essere pagate entro la scadenza e non sono più ammissibili ritardi o attese di finanziamento secondo il principio di cassa. Il budget quindi richiede che per ciascun progetto siano definite responsabilità, durata, obiettivi misurabili, risorse necessarie e controlli intermedi di avanzamento. Durante l anno si è cercato di attuare un management a supporto di un mirato e consapevole processo decisionale attuato e gestito con la necessaria "fermezza" trasformando la realtà operativa della struttura. L utilizzo del gestionale è quindi lo strumento creato per realizzare appositamente obiettivi gestionali e organizzativi ovvero: ALLOCAZONE OTTIMALE DELLE RISORSE : maggiore efficacia ed efficienza nell'allocazione delle risorse impiegate per lo svolgimento dell'attività caratteristica (istituzionale): Palese risultato positivo 5

6 di tale programma ed analisi è un contenimento delle spese sull uso delle fotocopie e del toner che ha evitato l esubero del canone. INDIVIDUAZIONE DEI RUOLI : maggiore responsabilizzazione di quanti, all'interno della struttura, sono coinvolti nei programmi formulati e nel raggiungimento degli obiettivi predefiniti; Definizione sin dall'origine dei ruoli e le competenze degli attori coinvolti nel processo di elaborazione ed in quelli successivi di gestione ed attuazione del budget. (Responsabili delle funzioni di staff; Responsabili operativi di linea come i responsabili di progetto). QUALITA DI LAVORO maggiore motivazione del personale a svolgere al meglio il proprio lavoro potendo verificare costantemente i risultati dell'attività svolta e stimolando il lavoro con nuove modalià più avanzate e con facilitatori di lavoro; QUALITA NEL SERVIZIO: possibilità di intervenire con tempestività apportando i necessari correttivi, nel caso di inefficienze o problemi di qualunque tipo. obblighi QUALITA NELLA COMUNICAZIONE : trasparenza nelle forme di pubblicità e attuazione degli New QUALITY. Il nuovo gestionale ha la presunzione di adempiere alla rendicontazione sociale ovvero mettere in grado le operatrici amministrative di elaborare documenti pubblicabili per gli stakeholders, genitori, personale scolastico, enti locali, fornitori al fine di una rendicontazione dovuta e resasi obbligatoria dalle disposizioni di legge. Questa modalità operativa ha reso necessario modificare il sistema di qualità che non può restare vincolato alla modulistica cartacea ma deve basarsi su procedure rinnovate con modulistica flessibile alle novità e adempimenti. 6

.")

7 Il conto consuntivo 2013 riepiloga i dati contabili e patrimoniali dell istituzione scolastica secondo quanto disposto dal D.I. n. 44 del 1 febbraio 2001 ed è così composto: Le poste iniziali della previsione sono quelle indicate nel Programma Annuale 2013 approvato dal Consiglio di Istituto nella seduta del 7/02/2013 ed esaminato dai revisori dei conti il 8/5/2013 A seguito maggior accertamenti rispetto alla previsione si è reso necessario apportare delle variazioni al Programma Annuale 2013 (vedi Decreto/i di modifica al Programma Annuale Le entrate accertate ammontano a ,99 di cui riscosse , ,31 non riscosse al 31/12/2013 che costituiscono i residui attivi dell esercizio finanziario Le uscite impegnate ammontano a ,12 di cui pagate , ,99 non pagate al 31/12/2013 che costituiscono i residui passivi dell esercizio finanziario L anticipazione al DSGA per il fondo minute spese è stato reintegrato con reversale n 121 del 12/12/2013. La somma dei residui attivi al 31 dicembre 2013 di ,82 durante l anno ha subito radiazioni per ,26, il residuo attivo ancora vivo è relativo alla dotazione ordinaria dell'anno 2009 per un importo di ,56 ( , ,26). In accordo con il Dirigente scolastico, vista la possibilità di eventuale rifuso del residuo attivo n. 10 del 2009 relativo a dotazione ordinaria anno 2009 di ,56 non si procede alla radiazione e vanno prudenzialmente accantonati in Z01 «disponibilità finanziaria da programmare». Durante l anno sono stati accantonati altri importi relativi alle economie delle supplenze brevi ovvero 5.143,10. Inoltre nel tentativo di accantonare l importo per i pasti mensa non sono state rese disponibili altri importi quali interessi e contributo Gedac pari a ,74. Per cui , ,26 ha determinato l importo dell avanzo non vincolato del programma annuale

8 8

9 9

10 Conto Finanziario (Mod. H) Il conto consuntivo 2013 dall esame dei vari aggregati di entrata e di spesa, relativi accertamenti ed impegni, nonché verifica delle entrate riscosse e dei pagamenti eseguiti durante l'esercizio presenta le seguenti risultanze: 10

11 11

12 il Fondo di Riserva pari ad 400,00 non è stato utilizzato, come anche la disponibilità finanziaria. Pertanto, l'esercizio finanziario 2013 presenta un avanzo di competenza di ,87 Situazione Residui (Mod. L) RESIDUI ATTIVI RESIDUI PASSIVI 12

13 13

14 14

15 La situazione dei residui è la seguente: Residui Attivi Iniziali al 1/1/2013 Riscossi nel 2013 Da riscuotere Residui esercizio 2013 Variazione diminuzione in Totale Residui attivi , , ,4 4790, , ,49 15

16 Residui Passivi Iniziali al Pagati 1/1/2013 nel 2013 Da pagare Residui esercizio 2013 Variazione diminuzione in Totale Residui passivi , , , , , ,01 Radiazione per minore insussistenze e accertata inesistenza delle relative fatture 16

17 17

18 18

19 19

20 Il PATRIMONIO Si rappresenta che, a fine esercizio finanziario 2013, come indicato nella comunicazione MIUR 2233 del 02/04/2012, si è proceduto all ammortamento dei beni mobili esistenti in inventario al 30/06/2013 in modo di mantenere aggiornati i valori rappresentati nella consistenza patrimoniale di cui al prospetto dell attivo del conto del patrimonio modello K. Si specifica che, il valore dei beni mobili acquistati nel secondo semestre 2013 ( luglio / dicembre) sarà sottoposto ad ammortamento nell esercizio aggiornano i valori al 31/12/2013 tenendo presente che i dati dell ultimo semestre non saranno coinvolti dal rinnovo inventario come da Circolare n del 02/12/2011 Durante l anno 2013 si è proceduto ad una ricognizione d inventario secondo procedura per cui il modello A che è comunque esplicativo nonostante la soppressione operata dalla Circolare 33 del 17/09/2010 del Ministero dell Economia e delle Finanze, si riepiloga come segue:. Si La consistenza finale dei beni inventariati concorda con le risultanze del registro inventario al 31/12/2013. Segue modello K e si rileva che la consistenza del patrimonio ovvero l incremento del patrimonio è dovuto ad altre cause ovvero alla partecipazione al concorso iper per raccolti punti a fronte di attrezzature didattiche. 20

21 21

22 22

23 23

24 Per quanto riguarda i depositi bancari si rinvia alla cassa che come si evince dal Tesoweb è pari a ,08. Si precisa che, a partire dal 12/11/2012, come previsto dall art. 7, commi 33 e 34, del decreto legge n. 95/2012, convertito con modificazioni dalla legge 135/2012 è stato attivato presso la Banca d Italia il sistema di tesoreria unica, che ha comportato l obbligo di depositare le disponibilità liquide sulla contabilità speciale n codice tesoreria n 133 aperta presso la tesoreria statale (Banca d Italia). SALDO BANCAPOPOLARE SALDO BANCA D ITALIA 24

25 . Situazione Amministrativa (Mod. J) Dalla Situazione Amministrativa al 31/12/2012, Modello J, risulta: 25

26 Il risultato di amministrazione, evidenziato nel modello J, è determinato come segue: 26

27 Fondo di cassa all'inizio dell'esercizio ,43 Competenza esercizio 2013 (tranne partite di giro) Residui precedenti anni Totale Riscossi , , ,06 Pagati 70120, , ,41 Fondo di cassa ,08 Residui Attivi 4.790, , Residui Passivi Avanzo di amministrazione al 31/12/ N.B.: Dati per verbale Athena Modello M 27

28 Spese per Attività e Progetti Nel corso dell'esercizio in esame, l'istituto ha provveduto a definire il Piano dell'offerta Formativa (P.O.F.), nel quale ha fatto confluire i propri progetti mirati a migliorare l'efficacia del processo di insegnamento e di apprendimento. Le risultanze complessive delle uscite relative alle attività ed ai progetti possono essere riclassificate per tipologia di spesa, allo scopo di consentire un analisi costi-benefici inerente le attività ed i progetti, anche in considerazione dello sfasamento temporale con cui la progettualità scolastica trova concreta realizzazione, una programmazione ed una gestione espresse in termini di competenza finanziaria. Infine per maggiore verifica contabile si allega prospetto riepilogativo 28

29 29

30 Per quanto attiene alle spese impegnate nell esercizio finanziario 2012, si precisa: che l ammontare dei pagamenti, per ogni Attività/Progetto, è contenuto nei limiti degli stanziamenti della previsione definitiva; che i pagamenti risultano emessi a favore dei diretti beneficiari; che sulle fatture risultano apposti gli estremi della presa in carico e, ove previsto, il numero d inventario; che le fatture e le pezze giustificative dei pagamenti eseguiti sono depositate presso l ufficio di segreteria della Scuola e fanno parte integrante delle documentazione contabile dell esercizio finanziario 2013; che il fondo minute spese è stato reintegrato in bilancio entro il 31/12/2013; che non si sono tenute gestioni fuori bilancio; che alla data odierna non è stato presentato il modello 770 anno 2013 in quanto i termini non sono ancora scaduti. Gli impegni di spesa sono stati assunti, con atti formali, dal Dirigente Scolastico mentre la liquidazione delle competenze è stata effettuata dal D.S.G.A sulla base dei rispettivi documenti giustificativi. Sulla base degli elementi trattati, degli atti e dei documenti giacenti presso questa segreteria, si sottopone al Collegio dei Revisori dei Conti l esamine del Conto Consuntivo 2032 della gestione del Programma Annuale 2012 al fine di verificare sulla regolarità della gestione finanziaria e patrimoniale. Il Conto Consuntivo 2013, dopo l esame del Collegio dei Revisori dei Conti, verrà sottoposto per l approvazione da parte del Consiglio di Istituto., lì / / 2013 Il direttore dei servizi generali ed amministrativi Dott.ssa Tiziana Viti 30

31 RAPPRESENTAZIONI GRAFICHE E INDICI DI BILANCIO 2012 Nel perseguire l intento sopradescritto e per realizzare una esauriente e dettagliata esposizione dell attività gestionale si procede dalla elaborazione di indicatori e indici ad un analisi comparativa dei dati, l evoluzione della previsione iniziale mediante le variazioni in corso d anno e il consuntivo per ogni aggregato di entrata e tipologia di spesa. GRAFICO 1 rappresenta la percentuale delle entrate Si denota il peso dell avanzo non vincolato sul totale delle entrate che nel programma annuale 2014 viene accantonato nell aggregato Z ovvero pareggia l ammontare dei residui attivi. Si evidenzia il peso dei finanziamenti dei comuni quale risorsa preponderante. GRAFICO 2 rappresenta la percentuale delle uscite. Le spese del personale sono pari a zero in quanto si adotta la procedura del cedolino unico tramite Noipa. GRAFICO 3 Comparativo tipologia di spese: Si evince una diminuzione di tutte le tipologie di spese, un netto taglio alle spese di personale. GRAFICO 4 Comparativo impegnato e programmato Si confrontano le spese sostenute per l attività generale e per ciascun plesso nei tre anni Si denota una determinante diminuzione delle spese 31

32 32

33 33

34 34

35 A partire da questi dati è possibile formulare un prospetto di indici: 1) Percentuali di scostamento tra previsione e impegno per la valutazione della capacità revisionale; 2) Indicatore di progettualita finanziaria per valutare l entità delle risorse finanziarie effettive utilizzate per attività progettuali sul totale delle spese; (indice 4 e 10 ovvero attivita didattica con progetti su spesa totale a spesa solo per progetti su totale) 3) Indicatore delle spese amministrative per valutare il peso della spesa impegnata amministrativa sul totale delle spese impegnate (indice 5 ) 4) Indicatori di autonomia finanziaria, per la valutazione della capacità di reperimento di risorse proprie e autonome da parte di Enti locali e Privati e per evidenziare il livello di dipendenza della scuola dalle risorse ordinarie trasferite dello stato; (indice 1, 2)) 5) Capacità di spesa corrente per valutare la capacità di utilizzare le risorse finanziarie del rapporto tra spese totali e entrate totali; (indice 12) 6) Indicatore beni durevoli per valutare la capacità di dotarsi di beni d investimento (indice 9) 7) Spesa impegnata per alunno frequentante per valutare la spesa media di ciascun progetto per ogni alunno coinvolto nel progetto (indice 8) Nel grafico relativo agli INDICATORI DI PROGETTUALITÀ E DI SPESA AMMINISTRATIVA si evince che le spese amministrative sulla spesa totale sono incrementate rispetto al 2011 ed in misura ancora maggiore quelle destinate alla progettualità e la didattica. Dagli INDICI DI AUTONOMIA FINANZIARIA, è palese che i finanziamenti sono dipendenti in misura maggiore da quelli statali e delle famiglie. L indice relativo alla CAPACITÀ DI SPESA CORRENTE indica che la scuola ha speso più di quanto accertato nel corso del 2012 nell intento di investire finanziamenti giacenti. L INDICATORE DEI BENI DUREVOLI. Gli investimenti sono decisamente incrementati nel Infine l indice con il basso valore spendibile all esterno dell Istituzione scolastica, ed utile nella previsione per l anno successivo è quello relativo alla SPESA IMPEGNATA PER ALUNNO FREQUENTANTE. Si tratta della spesa media sostenuta da ciascun progetto per ciascun alunno coinvolto nello stesso. 35

36 COMPARAZIONE TRA INDICI

37 Pertanto l andamento gestionale e contabile è risultato soddisfacente sia con riferimento ai tempi relativi alla realizzazione delle attività scolastiche sia alla tempistica fissata dal D.M. n

38 38

39 CREMONA, 8/03/2013 IL Direttore SGA Tiziana Viti 39

40 40

RELAZIONE CONTO CONSUNTIVO 2013

MINISTERO DELL ISTRUZIONE, UNIVERSITA E RICERCA UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO STATALE VIA ARISTIDE LEONORI 74 Via Aristide Leonori,74-00142 Roma C.M. RMIC8FF00E - C.F.

MINISTERO DELL ISTRUZIONE, UNIVERSITA E RICERCA UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO STATALE VIA ARISTIDE LEONORI 74 Via Aristide Leonori,74-00142 Roma C.M. RMIC8FF00E - C.F.

RELAZIONE AL CONTO CONSUNTIVO 2009

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO V.LE EUROPA V.LE EUROPA 6 20060 GESSATE (MI) Codice Fiscale: 91546530154 Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA LOMBARDIA ISTITUTO COMPRENSIVO V.LE EUROPA V.LE EUROPA 6 20060 GESSATE (MI) Codice Fiscale: 91546530154 Codice

CORSO DIFORMAZIONE SULLA

CORSO DIFORMAZIONE SULLA CONTABILITA SCOLASTICA La gestione amministrativo-contabile ed i documenti cardini A cura di Marsico Massimo info@mcminformatica.it mcminformatica@pec.it La Contabilità scolastica

CORSO DIFORMAZIONE SULLA CONTABILITA SCOLASTICA La gestione amministrativo-contabile ed i documenti cardini A cura di Marsico Massimo info@mcminformatica.it mcminformatica@pec.it La Contabilità scolastica

VERIFICA DEL PROGRAMMA ANNUALE ATTO GESTIONALE DA COMPIERE ENTRO IL 30 GIUGNO DI OGNI ANNO.

VERIFICA DEL PROGRAMMA ANNUALE ATTO GESTIONALE DA COMPIERE ENTRO IL 30 GIUGNO DI OGNI ANNO. IL REGOLAMENTO DI CONTABILITÀ DI CUI AL D.I. 44/2001 HA INTRODOTTO UNA GESTIONE FLESSIBILE DEL PROGRAMMA ANNUALE

VERIFICA DEL PROGRAMMA ANNUALE ATTO GESTIONALE DA COMPIERE ENTRO IL 30 GIUGNO DI OGNI ANNO. IL REGOLAMENTO DI CONTABILITÀ DI CUI AL D.I. 44/2001 HA INTRODOTTO UNA GESTIONE FLESSIBILE DEL PROGRAMMA ANNUALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

RELAZIONE AL CONTO CONSUNTIVO 2013

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA PUGLIA ISTITUTO D'ISTR.SEC.DI 2 GRADO VINCENZO LILLA VIALE V. LILLA, 21 72021 FRANCAVILLA FONTANA (BR) Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER LA PUGLIA ISTITUTO D'ISTR.SEC.DI 2 GRADO VINCENZO LILLA VIALE V. LILLA, 21 72021 FRANCAVILLA FONTANA (BR) Codice

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

RELAZIONE CONTO CONSUNTIVO 2014

MINISTERO DELL ISTRUZIONE, UNIVERSITA E RICERCA UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO STATALE VIA ARISTIDE LEONORI 74 Via Aristide Leonori,74-00142 Roma C.M. RMIC8FF00E - C.F.

MINISTERO DELL ISTRUZIONE, UNIVERSITA E RICERCA UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO STATALE VIA ARISTIDE LEONORI 74 Via Aristide Leonori,74-00142 Roma C.M. RMIC8FF00E - C.F.

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2014 RELAZIONE ILLUSTRATIVA DELL'ANDAMENTO DELLA GESTIONE DELL'ISTITUZIONE SCOLASTICA

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2014 RELAZIONE ILLUSTRATIVA DELL'ANDAMENTO DELLA GESTIONE DELL'ISTITUZIONE SCOLASTICA La presente relazione tecnico-contabile ha lo scopo di illustrare analiticamente

CONTO CONSUNTIVO PER L'ESERCIZIO FINANZIARIO 2014 RELAZIONE ILLUSTRATIVA DELL'ANDAMENTO DELLA GESTIONE DELL'ISTITUZIONE SCOLASTICA La presente relazione tecnico-contabile ha lo scopo di illustrare analiticamente

RELAZIONE AL CONTO CONSUNTIVO 2013

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL VENETO ISTITUTO COMPRENSIVO ISTITUTO COMPRENSIVO MOZZECANE VIA DANTE ALIGHIERI 39 37060 MOZZECANE (VR) Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL VENETO ISTITUTO COMPRENSIVO ISTITUTO COMPRENSIVO MOZZECANE VIA DANTE ALIGHIERI 39 37060 MOZZECANE (VR) Codice

ANALISI CONTO CONSUNTIVO

ANALISI CONTO CONSUNTIVO VERBALE N. 2015/004 Presso l'istituto E. FERRARI di SUSA, l'anno 2015 il giorno 19, del mese di maggio, alle ore 13:00, si sono riuniti i Revisori dei Conti dell'ambito ATS n.

ANALISI CONTO CONSUNTIVO VERBALE N. 2015/004 Presso l'istituto E. FERRARI di SUSA, l'anno 2015 il giorno 19, del mese di maggio, alle ore 13:00, si sono riuniti i Revisori dei Conti dell'ambito ATS n.

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

RELAZIONE TECNICA D.S.G.A. RIFERITA AL PROGRAMMA ANNUALE 2014

M.I.U.R. U.S.R. per il Lazio - Istituto Comprensivo Via Casalotti n. 259-00166 Roma tel. 06 61560257 fax 06 61566568 - C.F. 97714450588 Cod. mecc. RMIC8GM00D www.84circolodidattico.org e-mail 84.circolodidattico@romascuola.net/

M.I.U.R. U.S.R. per il Lazio - Istituto Comprensivo Via Casalotti n. 259-00166 Roma tel. 06 61560257 fax 06 61566568 - C.F. 97714450588 Cod. mecc. RMIC8GM00D www.84circolodidattico.org e-mail 84.circolodidattico@romascuola.net/

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI. Art.1

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

Amministrazione e Contabilità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania RELAZIONE DEL COLLEGIO DEI REVISORI

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Dati Generali Scuola Infanzia - Data di riferimento: 15 marzo La struttura delle classi per l anno scolastico è la seguente:

VERBALE N..../... Presso l'anno 2012 il giorno, del mese di, alle ore, si sono riuniti i Revisori dei Conti dell ambito. La riunione si svolge presso l ufficio del I Revisori sono: Nome Cognome Rappresentanza

VERBALE N..../... Presso l'anno 2012 il giorno, del mese di, alle ore, si sono riuniti i Revisori dei Conti dell ambito. La riunione si svolge presso l ufficio del I Revisori sono: Nome Cognome Rappresentanza

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

RELAZIONE AL CONTO CONSUNTIVO 2014

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO VIA DELLE CARINE VIA DELLE CARINE 2 00184 ROMA (RM) Codice Fiscale: 97713340582

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER IL LAZIO ISTITUTO COMPRENSIVO VIA DELLE CARINE VIA DELLE CARINE 2 00184 ROMA (RM) Codice Fiscale: 97713340582

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

"Da oggi dirigente: l'agenda dei primi 100 giorni"

"Da oggi dirigente: l'agenda dei primi 100 giorni" Abano T. vittorio barsotti ANP Lucca 25-26 Agosto 2008 GdP 1 La gestione amministrativo contabile Fasi della gestione finanziaria: 1 - Programmazione

"Da oggi dirigente: l'agenda dei primi 100 giorni" Abano T. vittorio barsotti ANP Lucca 25-26 Agosto 2008 GdP 1 La gestione amministrativo contabile Fasi della gestione finanziaria: 1 - Programmazione

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

RELAZIONE AL CONTO CONSUNTIVO 2013. premessa

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER L'ABRUZZO ISTITUTO COMPRENSIVO ISTITUTO COMPRENSIVO PESCARA 2 VIA VINCENZO CERULLI,15 65126 PESCARA (PE) Codice

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER L'ABRUZZO ISTITUTO COMPRENSIVO ISTITUTO COMPRENSIVO PESCARA 2 VIA VINCENZO CERULLI,15 65126 PESCARA (PE) Codice

REGOLAMENTO DI CONTABILITA

REGOLAMENTO DI CONTABILITA dell Azienda Speciale del Comune di Cavriago CavriagoServizi Approvato con delibera del Consiglio di Amministrazione del 30 luglio 2008 I N D I C E CAPO I FINALITA E CONTENUTO

REGOLAMENTO DI CONTABILITA dell Azienda Speciale del Comune di Cavriago CavriagoServizi Approvato con delibera del Consiglio di Amministrazione del 30 luglio 2008 I N D I C E CAPO I FINALITA E CONTENUTO

RELAZIONE ALLEGATA AL CONTO CONSUNTIVO ESERCIZIO FINANZIARIO 2014

ISTITUTO COMPRENSIVO STATALE SAN FRUTTUOSO ad indirizzo musicale Via Berghini, 1-16132 Genova Tel. 010352712 fax 0105220210 e- mail: g eic808008@istruzione.it - g eic808008@pecistruzione.it www.icsanfruttuoso.it

ISTITUTO COMPRENSIVO STATALE SAN FRUTTUOSO ad indirizzo musicale Via Berghini, 1-16132 Genova Tel. 010352712 fax 0105220210 e- mail: g eic808008@istruzione.it - g eic808008@pecistruzione.it www.icsanfruttuoso.it

RELAZIONE ILLUSTRATIVA DEL CONTO CONSUNTIVO PER L ESERCIZIO FINANZIARIO 2013 PERIODO SETTEMBRE/DICEMBRE PREDISPOSTA DAL DIRIGENTE SCOLASTICO

ALLEGATO A Ministero dell Istruzione, dell Università e della Ricerca ISTITUTO COMPRENSIVO M. ANZI DI BORMIO Piazza V Alpini, 5-23032 Bormio (SO) - Tel. e fax: 0342/901467 C.F. 93022020148 Sito web: http://www.comprensivobormio.gov.it/

ALLEGATO A Ministero dell Istruzione, dell Università e della Ricerca ISTITUTO COMPRENSIVO M. ANZI DI BORMIO Piazza V Alpini, 5-23032 Bormio (SO) - Tel. e fax: 0342/901467 C.F. 93022020148 Sito web: http://www.comprensivobormio.gov.it/

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

MIUR.AOODGEFID.REGISTRO DEI DECRETI DIRETTORIALI.0000050.25-11-2015

MIUR.AOODGEFID.REGISTRO DEI DECRETI DIRETTORIALI.0000050.25-11-2015 Ministero dell Istruzione, dell Università e della Ricerca IL DIRETTORE GENERALE VISTA la legge 18 dicembre 1997, n. 440, recante istituzione

MIUR.AOODGEFID.REGISTRO DEI DECRETI DIRETTORIALI.0000050.25-11-2015 Ministero dell Istruzione, dell Università e della Ricerca IL DIRETTORE GENERALE VISTA la legge 18 dicembre 1997, n. 440, recante istituzione

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

Relazione del Direttore S.G.A. al Conto Consuntivo Anno Finanziario 2014

Relazione del Direttore S.G.A. al Conto Consuntivo Anno Finanziario 2014 Il DSGA con nota prot. 790/A.15 del 13/04/2015 consegna al Dirigente scolastico la seguente documentazione amministrativa del Conto

Relazione del Direttore S.G.A. al Conto Consuntivo Anno Finanziario 2014 Il DSGA con nota prot. 790/A.15 del 13/04/2015 consegna al Dirigente scolastico la seguente documentazione amministrativa del Conto

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

RELAZIONE AL CONTO CONSUNTIVO

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2014 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2014 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

REGOLAMENTO ASSEGNAZIONE FONDI PER PROGETTI DI INTEGRAZIONE RIVOLTI A STUDENTI DISABILI

REGOLAMENTO ASSEGNAZIONE FONDI PER PROGETTI DI INTEGRAZIONE RIVOLTI A STUDENTI DISABILI 1 Art. 1 oggetto 1.1 - Il presente Regolamento disciplina l assegnazione, agli Istituti secondari di secondo grado

REGOLAMENTO ASSEGNAZIONE FONDI PER PROGETTI DI INTEGRAZIONE RIVOLTI A STUDENTI DISABILI 1 Art. 1 oggetto 1.1 - Il presente Regolamento disciplina l assegnazione, agli Istituti secondari di secondo grado

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

REGOLAMENTO DI AMMINISTRAZIONE E CONTABILITA DELLE OT Deliberato dal Consiglio Federale il 30 marzo 2014 R.A.C. OT DELIBERATO DAL CF IL 30 MARZO 2014 1 INDICE CAPO I INTRODUZIONE ART. 1 PRINCIPI GENERALI..

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

Conto consuntivo. Il conto consuntivo è predisposto dal DSGA, entro il 15 marzo di ogni anno, poi approvato entro 45 giorni dal Consiglio di Istituto.

Conto consuntivo Il conto consuntivo è predisposto dal DSGA, entro il 15 marzo di ogni anno, poi approvato entro 45 giorni dal Consiglio di Istituto. L'obiettivo della scuola non è quello di risparmiare,

Conto consuntivo Il conto consuntivo è predisposto dal DSGA, entro il 15 marzo di ogni anno, poi approvato entro 45 giorni dal Consiglio di Istituto. L'obiettivo della scuola non è quello di risparmiare,

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

AZIENDA SPECIALE CONSORTILE PER I SERVIZI ALLA PERSONA PROGRAMMA PER LA TRASPARENZA E L INTEGRITA

AZIENDA SPECIALE CONSORTILE PER I SERVIZI ALLA PERSONA PROGRAMMA PER LA TRASPARENZA E L INTEGRITA Approvato con delibera del Consiglio di Amministrazione n.41/2014 INDICE PREMESSA... 3 1. LE PRINCIPALI

AZIENDA SPECIALE CONSORTILE PER I SERVIZI ALLA PERSONA PROGRAMMA PER LA TRASPARENZA E L INTEGRITA Approvato con delibera del Consiglio di Amministrazione n.41/2014 INDICE PREMESSA... 3 1. LE PRINCIPALI

PARERE DEL REVISORE LEGALE DEI CONTI AL

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

I C.1. COOPERAZIONE INTERNAZIONALE SUD SUD PARERE DEL REVISORE LEGALE DEI CONTI AL BILANCIO CONSUNTIVO 2014 // Revisore dei conti Dino Fronzoni sottoscritto Dino Fronzoni, Ragioniere Commercialista e Revisore

COMUNE DI FORMIGNANA. (Provincia di Ferrara)

") COMUNE DI FORMIGNANA (Provincia di Ferrara) VERBALE N. 4 DEL 3 APRILE 2014 Il giorno tre del mese di aprile dell anno duemilaquattordici, alle ore 15,00 il Revisore dei Conti: Dott.ssa Angela Caselli,

COMUNE DI FORMIGNANA (Provincia di Ferrara) VERBALE N. 4 DEL 3 APRILE 2014 Il giorno tre del mese di aprile dell anno duemilaquattordici, alle ore 15,00 il Revisore dei Conti: Dott.ssa Angela Caselli,

REGOLAMENTO GESTIONE CONTABILE

AUTORITA D AMBITO N. 5 ASTIGIANO MONFERRATO Sede c/o Provincia di Asti - Uffici in Via Antica Zecca n 3-14100 ASTI Tel. 0141/351442 - Fax 0141/592263 E-mail ambito5.ato5@reteunitaria.piemonte.it www.ato5asti.it

AUTORITA D AMBITO N. 5 ASTIGIANO MONFERRATO Sede c/o Provincia di Asti - Uffici in Via Antica Zecca n 3-14100 ASTI Tel. 0141/351442 - Fax 0141/592263 E-mail ambito5.ato5@reteunitaria.piemonte.it www.ato5asti.it

Prot. n.8276 / P C 14 Torino, 29 ottobre 2004. Circ. reg. nr. 285 DIRIGENTI DEI C.S.A. della Regione Piemonte L O R O S E D I

Area amministrazione e gestione delle risorse finanziarie Ufficio Controllo e Verifica sulla Gestione di Bilancio delle Istituzioni Scolastiche Corso Ferrucci n. 3 10138 Torino Prot. n.8276 / P C 14 Torino,

Area amministrazione e gestione delle risorse finanziarie Ufficio Controllo e Verifica sulla Gestione di Bilancio delle Istituzioni Scolastiche Corso Ferrucci n. 3 10138 Torino Prot. n.8276 / P C 14 Torino,

Comune di Lecco. DETERMINAZIONE DIRIGENZIALE Numero 571 Data: 06-09-2013 SETTORE : POLITICHE SOCIALI E DI SOSTEGNO ALLA FAMIGLIA

Comune di Lecco Piazza Diaz, 1-23900 Lecco (LC) - Tel. 0341/ 481111 - Fax 286874 - C.F. 00623530136 N. 571-2013 Reg. DETERMINAZIONE DIRIGENZIALE Numero 571 Data: 06-09-2013 SETTORE : POLITICHE SOCIALI

Comune di Lecco Piazza Diaz, 1-23900 Lecco (LC) - Tel. 0341/ 481111 - Fax 286874 - C.F. 00623530136 N. 571-2013 Reg. DETERMINAZIONE DIRIGENZIALE Numero 571 Data: 06-09-2013 SETTORE : POLITICHE SOCIALI

Decreto ministeriale n. 21

Decreto ministeriale n. 21 Il Ministro della Pubblica Istruzione Roma, 1 marzo 2007 VISTA la legge 27 dicembre 2006, n. 296, recante: Disposizioni per la formazione del bilancio annuale e pluriennale dello

Decreto ministeriale n. 21 Il Ministro della Pubblica Istruzione Roma, 1 marzo 2007 VISTA la legge 27 dicembre 2006, n. 296, recante: Disposizioni per la formazione del bilancio annuale e pluriennale dello

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Relazione Programma Annuale 2015

Relazione Programma Annuale 2015 Premessa Per la formulazione del Programma Annuale 2015 si tiene conto: Ø del Decreto Interministeriale nr. 44 del 1 febbraio 2001; Ø e-mail MIUR Prot. 18313 del 16 dicembre

Relazione Programma Annuale 2015 Premessa Per la formulazione del Programma Annuale 2015 si tiene conto: Ø del Decreto Interministeriale nr. 44 del 1 febbraio 2001; Ø e-mail MIUR Prot. 18313 del 16 dicembre

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

LICEO GINNASIO STATALE " TITO LIVIO "

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2013 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

RELAZIONE AL CONTO CONSUNTIVO Il conto consuntivo per l'anno 2013 riepiloga i dati contabili di gestione dell'istituzione scolastica secondo quanto disposto dagli artt. 18, 58 e 60 del D.I. n. 44 del 1

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

Istituto Comprensivo Giorgio Perlasca Scuola primaria e secondaria di primo grado - Maserà di Padova

RELAZIONE DEL DIRETTORE DEI SERVIZI GENERALI ED AMMINISTRATIVI CONSIGLIO DI ISTITUTO DEL 23 GIUGNO 2015 La presente relazione, prescritta dall art. 6, c. 6 del Decreto 1 febbraio 2001, n. 44, viene predisposta

RELAZIONE DEL DIRETTORE DEI SERVIZI GENERALI ED AMMINISTRATIVI CONSIGLIO DI ISTITUTO DEL 23 GIUGNO 2015 La presente relazione, prescritta dall art. 6, c. 6 del Decreto 1 febbraio 2001, n. 44, viene predisposta

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

COMUNE DI TOIRANO. Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RELAZIONE. Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

MinisterodelloSviluppoEconomico

MinisterodelloSviluppoEconomico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto del Ministro dello sviluppo economico 24 settembre 2014, pubblicato nella Gazzetta

MinisterodelloSviluppoEconomico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto del Ministro dello sviluppo economico 24 settembre 2014, pubblicato nella Gazzetta

STATUTO DEL COMUNE DI LADISPOLI. Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA. Art.

Pagina 1 di 5 STATUTO DEL COMUNE DI LADISPOLI Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA Art. 72 La programmazione di bilancio 1. La programmazione dell'attività

Pagina 1 di 5 STATUTO DEL COMUNE DI LADISPOLI Titolo VII GESTIONE ECONOMICO FINANZIARIA E CONTABILITA' Capo I PROGRAMMAZIONE FINANZIARIA Art. 72 La programmazione di bilancio 1. La programmazione dell'attività

Art. 1 Oggetto e affidamento del servizio di tesoreria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Riferimenti normativi: DM 42/07 E 80/07 OM N 92/07 Legge n 1/07

Riferimenti normativi: DM 42/07 E 80/07 OM N 92/07 Legge n 1/07 Al termine del primo trimestre ( dicembre) Alla fine del mese di marzo inizio aprile ( valutazione intermedia) Alla fine dell anno scolastico.

Riferimenti normativi: DM 42/07 E 80/07 OM N 92/07 Legge n 1/07 Al termine del primo trimestre ( dicembre) Alla fine del mese di marzo inizio aprile ( valutazione intermedia) Alla fine dell anno scolastico.

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza TITOLO I DISPOSIZIONI GENERALI Articolo 1 - Ambito applicativo 1. Il presente regolamento disciplina le procedure

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza TITOLO I DISPOSIZIONI GENERALI Articolo 1 - Ambito applicativo 1. Il presente regolamento disciplina le procedure

Gestione amministrativa, della rendicontazione, della contabilità e del controllo economico (dei progetti finanziati)

") Doc.: PQ13 Rev.: 1 Data: 05/05/09 Pag.: 1 di 6 Gestione amministrativa, della rendicontazione, della contabilità e del controllo economico (dei progetti finanziati) EMESSA DA: VERIFICATA DA: APPROVATA

Doc.: PQ13 Rev.: 1 Data: 05/05/09 Pag.: 1 di 6 Gestione amministrativa, della rendicontazione, della contabilità e del controllo economico (dei progetti finanziati) EMESSA DA: VERIFICATA DA: APPROVATA

II - RENDICONTI PATRIMONIALI DELLE AZIENDE AUTONOME

II - RENDICONTI PATRIMONIALI DELLE AZIENDE AUTONOME RENDICONTO PATRIMONIALE DELL'AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO per l'esercizio finanziario 2012 RENDICONTO PATRIMONIALE DELL'AMMINISTRAZIONE

II - RENDICONTI PATRIMONIALI DELLE AZIENDE AUTONOME RENDICONTO PATRIMONIALE DELL'AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO per l'esercizio finanziario 2012 RENDICONTO PATRIMONIALE DELL'AMMINISTRAZIONE

IL RAGIONIERE GENERALE DELLO STATO di concerto con IL DIRETTORE GENERALE DEL TESORO

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

SOMMARIO. Bando per il sostegno della progettazione e dell adozione di politiche in materia di energia. Anno 2004. pag. 1

SOSTEGNO ALLA PROGETTAZIONE E ALL ADOZIONE DI POLITICHE SUL RISPARMIO ENERGETICO E LE FONTI RINNOVABILI DI ENERGIA PER GLI ENTI PUBBLICI DELLA PROVINCIA DI TORINO SOMMARIO ART. 1 - FINALITÀ... 2 ART. 2

SOSTEGNO ALLA PROGETTAZIONE E ALL ADOZIONE DI POLITICHE SUL RISPARMIO ENERGETICO E LE FONTI RINNOVABILI DI ENERGIA PER GLI ENTI PUBBLICI DELLA PROVINCIA DI TORINO SOMMARIO ART. 1 - FINALITÀ... 2 ART. 2

RELAZIONE DEL DIRIGENTE SCOLASTICO IN ACCOMPAGNAMENTO AL CONTO CONSUNTIVO 2013

Prot.212 /c14 Ministero della Pubblica Istru Istituto Comprensivo A.GRAMSCI Via Ada Negri, 44-26837 Mulazzano Tel: 02 989137 - Fax: 02 98879187 Cod. fisc: 92537730159 e-mail uffici: ic.mulazzano@gmail.com

Prot.212 /c14 Ministero della Pubblica Istru Istituto Comprensivo A.GRAMSCI Via Ada Negri, 44-26837 Mulazzano Tel: 02 989137 - Fax: 02 98879187 Cod. fisc: 92537730159 e-mail uffici: ic.mulazzano@gmail.com

PIANO TRIENNALE DI RAZIONALIZZAZIONE E RIQUALIFICAZIONE DELLA SPESA ANNO 2013/2015

(Varese) Piazza Vittorio Veneto, 2 Fax 0332429035 Tel. 0332-275111 PIANO TRIENNALE DI RAZIONALIZZAZIONE E RIQUALIFICAZIONE DELLA SPESA 1. Premessa ANNO 2013/2015 I Piani di Razionalizzazione sono stati

(Varese) Piazza Vittorio Veneto, 2 Fax 0332429035 Tel. 0332-275111 PIANO TRIENNALE DI RAZIONALIZZAZIONE E RIQUALIFICAZIONE DELLA SPESA 1. Premessa ANNO 2013/2015 I Piani di Razionalizzazione sono stati