I principali adempimenti fiscali nella gestione fiscale dell impresa

|

|

|

- Fulvio Mele

- 8 anni fa

- Visualizzazioni

Transcript

1 PER L ASPIRANTE IMPRENDITORE I principali adempimenti fiscali nella gestione fiscale dell impresa di Luca De Stefani AZIENDA SPECIALE DELLA CAMERA DI COMMERCIO I.A.A. DI VERO NA

2 Si ringrazia... Per gentile concessione di PROMOPADOVA AZIENDA SPECIALE DELLA CAMERA DI COMMERCIO I.A.A. DI VERO NA Versione disponibile online su: Tutti i diritti sono riservati. L utilizzo anche parziale del testo della presente guida dovrà essere autorizzato dalla Camera di Commercio di Padova.

3 I principali adempimenti fiscali nella gestione fiscale dell impresa di Luca De Stefani

4

5 INDICE 1. INTRODUZIO NEL SISTEMA ITALIANO 9 2. L APERTURA DELLA PARTITA IVA LA PARTITA IVA E IL CODICE FISCALE 2.2. LA RICHIESTA DELLA PARTITA IVA 3.3. LA FATTURAZIONE PER L ASPIRANTE IMPRENDITORE I principali adempimenti fiscali nella gestione fiscale dell impresa 3. L IVA IL PRESUPPOSTO DELL IMPOSTA SUL VALORE AGGIUNTO 3.2. IL MECCANISTO DEL TRIBUTO 4. L IRPEF E L IRES IL PRESUPPOSTO DELL IRPEF 4.2. I SOGGETTI PASSIVI IRPEF 4.3. LA BASE IMPONIBILE DELL IRPEF 4.4. LA DETERMINAZIONE DELL IRPEF 5. L IRAP IL PRESUPPOSTO DELL IRAP 5.2. I SOGGETTI PASSIVI DELL IRAP 5.3. LA BASE IMPONIBILE 6. GLI STUDI DI SETTORE LE SCADENZE FISCALI 53 di Luca De Stefani 7.1. LA PRESENTAZIONE DEL MODELLO UNICO 7.2. LE CERTIFICAZIONI E IL MODELLO IL MODELLO IL VERSAMENTO DELLE IMPOSTE, DEI CONTRIBUTI E DEI PREMI SCADENZIARIO FISCALE 8. LA CONTBILITÀ IN AZIENDA IL REGIME DELLE IMPRESE MINORI 8.2. IL REGIME ORDINARIO APPENDICE 65 A.1. I REDDITI FONDIARI A.2. I REDDITI CAPITALI A.3. I REDDITI DI LAVORO DIPENDENTE A.4. I REDDITI DIVERSI

6

7 P R E S E N T A Z I O N E Avviare e condurre un impresa significa prima di tutto proiettare le scelte sul futuro, saper valutare fattibilità e rischi fondando le proprie decisioni su un esame realistico del rapporto risorse/obbiettivi. Ma oltre a queste valutazioni, indispensabili per il buon andamento dell azienda, ogni nuovo imprenditore non può sottovalutare gli obblighi fiscali ai quali sarà soggetta la sua impresa. Nonostante sia stato soggetto a numerose semplificazioni nel corso degli anni, il sistema fiscale italiano comporta ancora numerosi adempimenti con PER i quali L ASPIRANTE l imprenditore deve quotidianamente IMPRENDITORE confrontarsi, molto spesso non di facile interpretazione e diversi in rapporto all attività esercitata. Per questo motivo questa mini-guida dedicata agli aspiranti imprenditori si dimostra un agile strumento di prima informazione per una corretta comprensione dei principali adempimenti fiscali. Lo scopo della pubblicazione è di fornire alcuni cenni sugli argomenti principali del panorama fiscale, questa mini-guida perciò non è e non vuole essere una guida completa al sistema fiscale italiano e adopera un linguaggio volutamente colloquiale e non tecnico per essere compresa anche da chi non ha dimestichezza con l argomento. I principali adempimenti fiscali nella gestione fiscale dell impresa di Luca De Stefani Fabio BortolazzI Presidente della Camera di Commercio I.A.A. di Verona

8

9 1. INTRODUZIONE AL SISTEMA FISCALE ITALIANO tasse e le imposte. Le tasse sono costituite dalle somme che il cittadino deve versare per uno seguenti tre categorie: le tasse amministrative parte di un istituto scolastico o di una autorizzazione per l occupazione del suolo pubblico; le tasse industriali le tasse giudiziarie- Le imposte possono essere suddivise tra quelle dirette e quelle indirette. Le imposte dirette fanno riferimento alla ricchezza posseduta o prodotta dal contribuente: le più comuni sono l Irpef IresIrap L Irpef Ires colpisce il reddito delle persone giuridiche L Irap realizzato dalle organizzazioni che abitualmente producono beni ed erogano servizi nel territorio regionale. L Irap si applica alle attività produttive esercitate nel territorio di ogni regione e si calcola sul valore della produzione netta da queste realizzato. Le imposte indirette sono quelle che colpiscono le operazioni che producono Iva 9

10

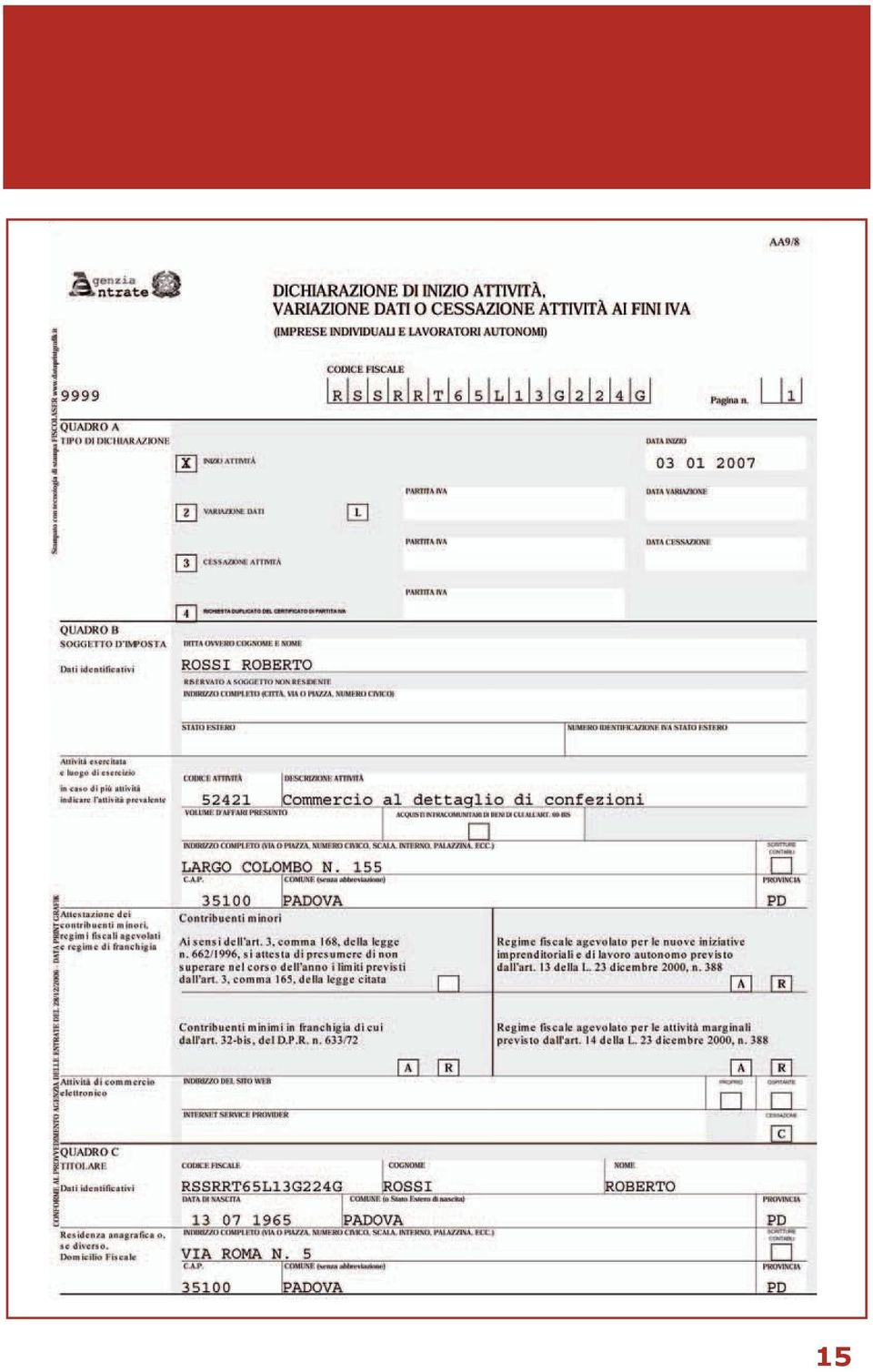

11 2. L APERTURA DELLA PARTITA IVA 2.1. LA PARTITA IVA E IL CODICE FISCALE devono possedere un numero di partita Iva. Questa viene attribuita alle ditte individuali o alle società dall Agenzia delle 1. NNNNNNN NNN N (I) (II) (III) Il nei rapporti con gli enti e le amministrazioni pubbliche. le prime tre lettere sono le prime tre consonanti del cognome; se questo ha e la quarta; i primi due numeri sono le ultime due cifre dell anno di nascita; 11

(II) (III) Il nei rapporti con gli enti e le amministrazioni pubbliche.")

12 il nono carattere è una lettera che rappresenta il mese di nascita; femminile è aumentato di 40 unità; 2. Per i rapporti diversi da quelli dell attività economica continua ad essere imprenditore individuale. Per i coincidono e sono composti da 11 cifre. Ci sono però delle eccezioni dove il numero di partita Iva non coincide con il per gli enti non commerciali l apertura della partita Iva in un momento successivo rispetto alla loro costituzione determina l attribuzione di un 12

13 2.2. LA RICHIESTA DELLA PARTITA IVA presentata entro 30 giorni dall effettivo inizio dell attività d impresa che locazione. legale. Gli imprenditori individuali e i lavoratori autonomi devono utilizzare il modello AA9/8modello AA7/8. La comunicazione di inizio attività può essere presentata con le seguenti modalità 3 : persona delegata; - La comunicazione può essere presentata anche al Registro delle imprese da parte dei soggetti tenuti all iscrizione in tale Registro ovvero al Rea- 3. Dalla dichiarazione di inizio attività devono risultare: il luogo o i luoghi in cui viene esercitata l attività anche a mezzo di sedi tabili obbligatorie; 13

14 di almeno una persona che ne ha la rappresentanza; - eventuali altri dati richiesti dal modello. documento di riconoscimento all atto della consegna dei modelli. dichiarazione conservata dal contribuente. attesti l avvenuta costituzione della società. 14

15 15

16 16

17 17

18 18

19 3. L IVA 3.1. IL PRESUPPOSTO DELL IMPOSTA SUL VALORE AGGIUNTO Iva seguenti tre requisiti: il requisito soggettivofessionista o da un artista; il requisito oggettivo: deve trattarsi di una cessione di beni o una prestazione di servizi; il requisito della territorialità: deve essere effettuata nel territorio dello ovvero esclusa dal regime Iva. In questo caso non è soggetta ad alcun L imposta si applica anche sulle importazioni. In questo caso non è rilevante il requisito soggettivo: chiunque introduce Per le operazioni con gli altri paesi della Unione Europea è in vigore una disciplina provvisoria regolata dal decreto legge 331/93. 19

20

21 3.2. IL FUNZIONAMENTO DELL IVA corrispettivo acquista beni e servizi da altri soggetti passivi. La base imponibile delle cessioni di beni e delle prestazioni di servizi è L ordinaria dell imposta è del 20% della base imponibile. Per alcune particolari operazioni l aliquota è ridotta al 4% o al 10%. è l Iva che deve registrare nella sua contabilità come Iva a credito o Questo calcolo è denominato liquidazione dell imposta. passivo ha diritto al rimborso dell eccedenza. 21

22 spese di gestione di telefoni cellulari è detraibile solo al 50%. tenere il registro delle fatture emesse e il. In questi documenti vanno annotate cronologicamente tutte le operazioni attive e quelle passive inerenti all imposta. I soggetti passivi devono effettuare la dell imposta mensilmente. volume d affari non superiore a se effettuano prestazioni di servizi o trimestrali dell imposta. I soggetti passivi devono anche presentare la dichiarazione annuale con la quale comunicano sinteticamente gli importi di tutte le operazioni attive e passive effettuate nell anno solare. L Iva è un imposta indiretta sugli scambi di tipo plurifase sul valore aggiunto che si applica con il metodo imposta da imposta. Dall esempio si può notare come l Iva si applichi in tutte le fasi degli scambi. Il fornitore 20% dell intero imponibile della plastica. Lo stesso dicasi per il produttore di si chiama imposta sul valore aggiunto incremento di valore che si realizza in ogni neutrale poichè riguarda solo l aumento del valore. 22

23 creditore dell imposta sul valore aggiunto solo quando questa è divenuta con il momento in cui l operazione viene effettuata. Determinato il momento dell effettuazione dell operazione si può individuare l Le cessioni di beni si considerano effettuate: beni immobili; Le cessioni i cui effetti si producono posteriormente si considerano effettuate riserva di gradimento. del corrispettivo. La regola generale per le prestazioni di servizi prevede che queste si considerino effettuate all atto del pagamento del corrispettivo. del pagamento dei corrispettivi. Ciò accade per le cessioni effettuate nei cedente può evitare di anticipare all erario notevoli importi di Iva. 23

24

25 3.3. LA FATTURAZIONE è necessario emettere la fattura. Questa deve indicare le seguenti informazioni: la data di emissione; il numero che deve essere progressivo e con cronologia annuale; tuata l operazione; il corrispettivo della cessione o della prestazione; la base imponibile dell imposta; l aliquota Iva applicabile; l ammontare dell imposta. La fattura deve essere emessa in duplice esemplare. Uno va conservato dal soggetto che la emette e l altro va consegnato o spedito alla controparte. La fattura può essere consegnata: a mano o per posta; a mezzo fax; come allegato di una . Questa può essere: cessario inserire nel testo della la seguente frase: La fattura - 25

26 Per poter emettere la fattura elettronica è necessario adottare alcuni ac- dell emittente. Per la trasmissione della fattura elettronica è necessario il preventivo consenso del destinatario. deve disporre delle necessarie attrezzature informatiche. La fattura va emessa o spedito all altra parte. Questa è la cosiddetta fattura immediata. fattura differita di beni con emissione del documento di trasporto entro il giorno 15 del mese successivo. Questa modalità di fatturazione consente di raggruppare in un unico documento tutte le consegne eseguite ad uno stesso cliente nel data dei singoli documenti di trasporto. deve essere versata nel mese/trimestre in cui la consegna della merce è avvenuta. La fattura va emessa anche per le seguenti operazioni: internazionali; In questi casi deve essere indicata in fattura anche la norma di non applicazione Non sono obbligati ad emettere le fatture alcune categorie di contribuenti che intrattengono rapporti generalmente con i consumatori 26

27 commercianti al minuto esercenti pubblici esercizi mense aziendali imprese di trasporto di persone e cose artigiani che prestano servizi in locali aperti al pubblico o presso i clienti. scontrino o della. Resta l obbligo dell emissione della fattura se il cliente domanda per qualsiasi motivo. richiedere la fattura. mancata e l eventuale registro delle fatture emesse anche il registro dei corrispettivi. inviare obbligatoriamente in via telematica all Agenzia delle Entrate l elenco clienti fornitori A regime l invio dovrà essere effettuato entro il 29 aprile di ogni anno ma per il 2007 sono previsti dei rinvii. I dati inseriti negli elenchi clienti e fornitori sono i seguenti: l anno cui si riferisce la comunicazione; testatario; l eventuale partita Iva dei soggetti nei cui confronti sono state emesse fatture nell anno cui si riferisce la comunicazione; 27

28 - per ciascun soggetto cliente o fornitore l importo complessivo delle opera- l eventuale importo complessivo delle note di variazione e dell eventuale imposta relative ad annualità precedenti. 28

29 4. L IRPEF E L IRES 4.1. IL PRESUPPOSTO DELL IRPEF Il presupposto dell possesso di redditi in denaro o in natura. Questi redditi possono essere fondiaricapitalelavoro dipendente lavoro autonomoimpresa o diversi 4. La somma di queste sei categorie di reddito costituisce il reddito complessivo del contribuente. Il reddito complessivo è la somma degli imponibili di ciascuna delle 4. L appendice al testo della presente pubblicazione riprende una breve panoramica sulle differenti tipologie di reddito. 29

30

31 4.2. I SOGGETTI PASSIVI IRPEF I soggetti passivi Il domicilio è il luogo dove la persona ha stabilito la sede principale dei suoi La residenza 31

32

33 4.3. LA BASE IMPONIBILE DELL IRPEF L Irpef si applica sul reddito complessivo del soggetto residenti da tutti i redditi posseduti e per i non residenti soltanto da quelli Il reddito imponibile è assoggettato ad. ciascuno dei quali corrisponde un obbligazione tributaria autonoma. reddito complessivo del contribuente è costituito dalla somma di questi redditi: di capitale; di lavoro dipendente; di lavoro autonomo; d impresa; diversi. i soli redditi di lavoro autonomo e d impresa mentre gli altri verranno trattati nell appendice I redditi di lavoro autonomo esercizio di arti e professioni. Per esercizio di arti e professioni si intende l esercizio per professione abituale di attività di lavoro prive di vincolo di subordinazione e 33

34

35 I redditi d impresa sercizio di imprese commerciali esercizio di attività agricoletuir Per stabilire se una sia titolare di reddito d impresa è necessario esaminare il tipo di attività svolta caratteristica dell abitualità Per le società di persone società di capitali tutti i redditi imputabili alle società commerciali di persone o di capitali si considerano di impresa sempre e soltanto reddito d impresa. Il reddito d impresa è determinato analiticamente facendo la differenza tra ricavicosti 1. per le cessioni di beni mobilimento al momento della consegna o spedizione del bene; 2. per le cessioni di beni immobilirimento al momento della stipula dell atto di compravendita; 3. per le prestazioni di servizi - nel periodo per la quota in esso maturata. principio di competenza economica e non quello di Il reddito dell impresa cioè quello tassato si determina apportando all utile o alla perdita del periodole variazioni in aumentoin diminuzione 35

36

37

38 Redditi d impresa derivanti dalla partecipazione da parte Le società di persone richiamate dalla norma sono: la società in nome e quelle non pagano l Irpef costituiscono un centro di determinazione unitaria del reddito o della perdita che viene poi imputato automaticamente ai soci in proporzione alla. Ciò avviene indipendentemente dall effettiva percezione di questi utili. principio di trasparenza. La società stesso le variazioni in aumento o in diminuzione generate dalla differenza determinato viene indicato nella dichiarazione dei redditi della società di persone e viene ripartito tra i soci o gli associati automaticamente nello stesso periodo d imposta. Ciò avviene indipendentemente dall effettiva distribuzione degli utili ai soci e in proporzione alla loro quota di partecipazione agli utili nella società o associazione risultante dall atto costitutivo. società di persone non paga l Irpef sul reddito che ha prodotto. L imposta viene pagata dai soci della società sul reddito prodotto da quest ultima. E ciò anche se gli utili non vengono distribuiti. divisione degli utili tra i soci non verrà tassata all Irpef in capo a questi ultimi. Tutti i redditi imputabili alle società di capitali Le società di capitali sono tenute a pagare l imposta sul reddito delle 38

39 società (Ires proporzionale e ha un aliquota del 33% del reddito d impresa della società. In caso di distribuzione del dividendo prodotto possono avere due diversi metodi di tassazione del dividendo netto in capo 5 siva Irpef del 40% dell importo distribuito; 5. regime della trasparenza è applicabile a scelta anche alle società a responsabilità limitata a ristretta base sociale volume di ricavi non supera le soglie previste per l applicazione degli studi di settore e con una compagine sociale composta da non più di 10 persone possono non applicare l ordinario regime di tassazione dei dividendi optando per un regime di tassazione simile. nella dichiarazione dei redditi della società di capitali e viene poi ripartito ai soci in proporzione alla loro quota di partecipazione agli utili nella società e indipendentemente dalla sua effettiva distribuzione. Il termine per manifestare l opzione per il regime di trasparenza da parte modello. Le società di capitali devono redigere annualmente il bilancio d esercizio in base alla normativa Comunitaria. Questo è composto dallo patrimonialeconto economico e dalla Nota integrativa e va depositato dei diritti di voto nell assemblea. 39

40 competente. Il bilancio deve essere redatto nella forma ordinaria esercizio consecutivo siano superati due dei seguenti tre parametri: totale dell attivo patrimoniale di euro; ricavi delle vendite e delle prestazioni di euro; numero dei dipendenti superiore a 50. Il bilancio può essere redatto in forma abbreviata: suddetti limiti. La società che redige il bilancio in forma abbreviata se non rispetta almeno forma ordinaria a partire già da tale esercizio. 40

41

42 Scaglioni IRPEF Anni 2005 e 2006 Reddito Fino a euro 23% 33% 39% 43% Dal 2007 Reddito Fino a euro 23% 27% 38% 41% Oltre euro 43% suddiviso in fasce per ognuna delle quali. l imposta lorda. Per ottenere quella netta vanno sottratte le detrazioni dall imposta lorda. Le detrazioni possono essere suddivise in tre categorie: 1. detrazioni per carichi familiari; 2. detrazioni per oneri personali; 3. altre detrazioni. Tutte le detrazioni stessa. L eventuale eccedenza non comporta alcun rimborso. Le si hanno quando il contribuente carico tutti i membri della famiglia che non hanno posseduto nel periodo 42

43 Le detrazioni per oneri riguardano una serie di spese sostenute dal dell onere sostenuto. Gli oneri devono essere effettivamente sostenuti nel alcuni esempi di spese detraibili dall imposta lorda per il 19% del loro ammontare: le spese mediche generiche e specialistiche per la parte che supera la dipendenza di mutui ipotecari contratti per l acquisto della abitazione principale del contribuente; le spese per la frequenza a corsi di istruzione secondaria e universitaria le erogazioni liberali a favore di Onlus. schema di calcolo dell Irpef: + Reddito fondiario + Reddito da capitale + Reddito da lavoro dipendente + Reddito da lavoro autonomo + Reddito d impresa + Redditi diversi = REDDITO COMPLESSIVO = REDDITO IMPONIBILE Applicazione delle aliquote progressive = IMPOSTA LORDA - detrazioni = IMPOSTA NETTA 43

44

45 5. L IRAP 5.1. IL PRESUPPOSTO DELL IRAP L imposta regionale sulle attività produttive organizzazioni che abitualmente producono beni ed erogano servizi nel territorio regionale. L Irap si applica alle attività produttive esercitate nel territorio di ogni regione e si calcola sul valore della produzione netta da queste realizzato. abrogati Per le imprese industriali commerciali e di servizi l imposta è determinata applicando all imponibile l. L non si può utilizzare l importo pagato per abbattere l imponibile Irpef o Ires. 45

46

47 5.2. I SOGGETTI PASSIVI IRAP soggetti passivi dell Irap: - oggetto esclusivo o principale l esercizio di attività commerciali; le società in nome collettivo ed in accomandita semplice e quelle ad esse titolari di redditi di impresa di cui all articolo 51 sempre del Tuir; di arti e professioni; i produttori agricoli titolari di reddito agrario di cui all articolo 29 del Tuir; non hanno per oggetto esclusivo o principale l esercizio di attività com- 47

48

49 5.3. LA BASE IMPONIBILE valore della produzione netta a seconda dell attività esercitata. imprese industrialicommerciali e di servizi applica sul valore della produzione netta derivante dall attività esercitata nel territorio della Regione ed è dovuta alla Regione nel cui territorio il valore della produzione netta è realizzato. Per la determinazione del valore della produzione netta delle imprese individuate in base allo schema previsto dall articolo 2425 del Codice Civile. valore della produzione netta si intende la differenza tra la somma delle voci relative al valore della produzione di cui al primo somma dei costi di produzioneesclusione delle perdite su crediti e delle spese per il personale dipendente. Tale criterio vale indistintamente per tutte le imprese siano esse società o e negativi utilizzando lo schema di conto economico previsto dal Codice Civile. componenti positivi da considerare sono: i ricavi delle vendite e delle prestazioni; - la variazione dei lavori in corso di lavorazione; gli incrementi di immobilizzazioni per lavori interni; altri ricavi e proventi. 49

50 componenti negativi sono: i costi per servizi; i costi per godimento di beni di terzi; gli ammortamenti di beni materiali e immateriali; sumo e merci; altri accantonamenti; oneri diversi di gestione. un obbligazione tributaria autonoma. Per la determinazione dei periodi d imposta e della base imponibile si deve fare riferimento ai criteri stabiliti ai tenendo quindi conto delle variazioni da apportare in sede di passaggio dal conto economico alla dichiarazione dei redditi. Vale la regola secondo cui i componenti positivi e negativi vanno comunque considerati apportando ad sui redditi. 50

51 6. GLI STUDI DI SETTORE degli studi di settore che prevede il calcolo in maniera presuntiva e in base a metodi statistici dei ricavi o dei compensi dell attività svolta Questo meccanismo accertativo extracontabile è in vigore dal periodo Ge.ri.co. contribuente è considerato non congruo contribuente deve togliere i costi che ha realmente sostenuto e contabilizzato. periodo d imposta. l adeguamento alle risultanze di Ge.ri.co. nel modello Unico: è necessario che il contribuente indichi il maggior ricavo/compenso in tutte le dichiarazioni compensi da studi di settore e quelli contabilizzati è superiore al 10%. previsto Gli studi di settore non si applicano per i soggetti che nel periodo di imposta hanno avuto ricavi o compensi di importo superiore a euro. La possibilità per l Agenzia delle Entrate di effettuare l accertamento attraverso gli studi di settore nei confronti di qualsiasi contribuente non L essere congrui comporta un premio per il contribuente sulla base delle presunzioni : 51

52 o compensi congrui; l ammontare delle attività non dichiarate e accertabili con i suddetti strumenti non superino euro e non rappresentino più del 40% dei ricavi o compensi dichiarati; non vi sia stata l omessa o infedele indicazione dei dati previsti nei modelli degli studi di settore; non vi sia stata l indicazione di cause di esclusione o di inapplicabilità degli studi non sussistenti. 52

53 7. LE SCADENZE FISCALI 7.1. LA PRESENTAZIONE DEL MODELLO UNICO I modelli per la dichiarazione dei redditi e dell Irap sono approvati e resi disponibili dall Agenzia delle Entrate entro il 31 gennaio di ogni anno. Possono consegnare la dichiarazione in banca o in posta soltanto i soggetti che non devono presentare: la dichiarazione dei sostituti d imposta; il modello degli studi di settore o dei parametri. il 31 luglio di ogni anno il 30 giugno di ogni anno ultimo giorno del settimo mese successivo a quello di chiusura del periodo d imposta LE CERTIFICAZIONI E IL MODELLO 770 Il termine per il rilascio delle 28 febbraio di ogni anno. La dichiarazione 31 marzo IL MODELLO 730 Il modello 730 va consegnato in maniera cartacea al sostituto d imposta entro il 30 aprile ovvero ad un Caf o a un professionista abilitato entro il 31 maggio 53

54

55

56

57

58 58

59 SCADENZARIO FISCALE Febbraio Versamento IVA gennaio Versamento ritenute redditi di lavoro autonomo, dipendente e provvigioni gennaio Versamento contributi previdenziali retribuzioni gennaio Invio telematico lista lettere d intento gennaio Versamento saldo anno precedente e acconto anno in corso contributi INAIL Versamento IV rata contributi INPS IVS commercianti e artigiani anno precedente Presentazione all INAIL denuncia cartacea salari anno precedente Versamento saldo anno precedente imposta sostitutiva sulla rivalutazione TFR Presentazione modello Intrastat acquisti e vendite gennaio Invio telematico modello DM/10 - contributi previdenziali e assistenziali gennaio Invio telematico denuncia Emens dati retributivi gennaio Invio telematico comunicazione dati IVA anno precedente sostituti d imposta Invio telematico denuncia cartacea disabili Invio telematico dati forniture precedente Marzo Versamento IVA febbraio Versamento ritenute redditi di lavoro autonomo, dipendente e provvigioni febbraio Versamento contributi previdenziali retribuzioni febbraio Invio telematico lista lettere d intento febbraio Versamento saldo IVA anno precedente Invio telematico all INAIL denuncia salari anno precedente Presentazione modello Intrastat acquisti e vendite febbraio Invio telematico modello DM/10 - contributi previdenziali e assistenziali febbraio Invio telematico denuncia Emens dati retributivi febbraio Invio telematico modello 770 precedente Presentazione all INAIL prospetto fogli paga anno precedente Aprile Versamento IVA marzo Versamento ritenute redditi di lavoro autonomo, dipendente e provvigioni marzo Versamento contributi previdenziali retribuzioni marzo Invio telematico lista lettere d intento marzo Presentazione modello Intrastat acquisti e vendite marzo Invio telematico elenco clienti e fornitori Invio telematico modello DM/10 - contributi previdenziali e assistenziali marzo Gennaio Versamento IVA dicembre Versamento ritenute redditi di lavoro autonomo, dipendente e provvigioni dicembre Versamento contributi previdenziali retribuzioni dicembre Invio telematico lista lettere d intento dicembre Presentazione modello Intrastat acquisti e vendite dicembre Invio telematico modello DM/10 - contributi previdenziali e assistenziali dicembre Invio telematico denuncia Emens dati retributivi dicembre Presentazione modello Intrastat acquisti e vendite anno precedente Presentazione modello Intrastat vendite trimestre precedente Presentazione denuncia cartacea disabili Invio telematico denuncia Emens dati retributivi marzo Consegna al sostituto d imposta modello 730 anno precedente Presentazione modello Intrastat vendite trimestre precedente Maggio Versamento IVA aprile Versamento ritenute redditi di lavoro autonomo, dipendente e provvigioni aprile Versamento contributi previdenziali retribuzioni aprile Invio telematico lista lettere d intento aprile Versamento IVA I trimestre Versamento I rata contributi INPS IVS commercianti e artigiani anno in corso Presentazione modello Intrastat acquisti e vendite aprile Invio telematico modello DM/10 - contributi previdenziali e assistenziali aprile Invio telematico denuncia Emens dati retributivi aprile Consegna al professionsta o al Caf modello 730 anno precedente Giugno Versamento IVA maggio Versamento ritenute redditi di lavoro autonomo, dipendente e provvigioni maggio Versamento contributi previdenziali retribuzioni maggio Invio telematico lista lettere d intento maggio Versamento saldo ICI anno in corso o I acconto Versamento saldo anno precedente IRPEF, IRES, IRAP, addizionali comunale e regionale, contributi INPS commercianti, artigiani e gestione separata Versamento I acconto anno in corso IRPEF, IRES, IRAP, addizionale comunale, contributi INPS commercianti, artigiani e gestione separata Presentazione modello Intrastat acquisti e vendite maggio Invio telematico comunicazione opzione Invio telematico modello DM/10 - contributi previdenziali e assistenziali maggio Invio telematico denuncia Emens dati retributivi maggio Presentazione cartacea modello Unico anno precedente 59 gg ultimo gg. del mese

60 SCADENZARIO FISCALE Agosto Versamento IVA luglio Versamento ritenute redditi di e provvigioni luglio Versamento contributi previdenziali retribuzioni luglio Invio telematico lista lettere d intento luglio Versamento IVA II trimestre Versamento II rata contributi artigiani anno in corso Invio telematico modello previdenziali e assistenziali luglio Invio telematico denuncia Emens dati retributivi luglio Settembre Presentazione modello Intrastat acquisti e vendite mese di luglio Versamento IVA agosto Versamento ritenute redditi di e provvigioni agosto Versamento contributi previdenziali retribuzioni agosto Invio telematico lista lettere d intento agosto Presentazione modello Intrastat acquisti e vendite agosto Invio telematico modello previdenziali e assistenziali agosto Invio telematico denuncia Emens dati retributivi agosto Ottobre Versamento IVA settembre Versamento ritenute redditi di e provvigioni settembre Versamento contributi previdenziali retribuzioni settembre Invio telematico lista lettere d intento settembre Presentazione modello Intrastat acquisti e vendite settembre Invio telematico modello previdenziali e assistenziali settembre Invio telematico denuncia Emens dati retributivi settembre Presentazione modello Intrastat vendite trimestre precedente Luglio Novembre Versamento IVA ottobre Versamento ritenute redditi di e provvigioni ottobre Versamento contributi previdenziali retribuzioni ottobre Invio telematico lista lettere d intento ottobre Versamento Iva III trimestre Versamento III rata contributi artigiani anno in corso Versamento II acconto artigiani e gestione separata Presentazione modello Intrastat acquisti e vendite ottobre Invio telematico modello previdenziali e assistenziali ottobre Invio telematico denuncia Emens dati retributivi ottobre Dicembre Versamento IVA novembre Versamento ritenute redditi di e provvigioni novembre Versamento contributi previdenziali retribuzioni novembre Invio telematico lista lettere d intento novembre Versamento II acconto ICI anno in corso Versamento acconto anno in corso imposta sostitutiva su rivalutazione TFR Presentazione modello Intrastat acquisti e vendite novembre Versamento acconto IVA anno in corso Invio telematico modello previdenziali e assistenziali novembre Invio telematico denuncia Emens dati retributivi novembre Invio telematico comunicazione opzione 60 gg. 6 Versamento IVA giugno Versamento ritenute dipendente e provvigioni giugno Versamento contributi previdenziali retribuzioni giugno Invio telematico lista lettere d intento giugno 16 Presentazione modello Intrastat acquisti e vendite giugno Invio telematico modello previdenziali e assistenziali giugno Invio telematico denuncia Emens dati retributivi giugno Invio telematico modello Unico anno precedente ultimo gg. del mese Presentazione dichiarazione ICI anno precedente Presentazione modello Intrastat vendite trimestre precedente

61 8. LA CONTABILITÀ IN AZIENDA I due principali regimi contabili sono quello quello ordinario IL REGIME DELLE IMPRESE MINORI è stabilito un criterio di determinazione del reddito su base analitica che prevede il calcolo del reddito da effettuare sottraendo dai ricavi i costi Quasi tutte le norme previste per le imprese in contabilità ordinaria sono quindi applicabili. La contabilità da adottare è quella Iva con le necessarie integrazioni. ditte individuali e dalle società di persone ma non dalle società di capitali. E obbligatoria la tenuta dei registri Iva competenza. Il registro dei beni ammortizzabili è facoltativo. Le annotazioni relative regime di contabilità ordinaria hanno facoltà di non tenere il registro dei beni 61

62 In presenza di dipendenti è obbligatoria la tenuta del libro matricola libro paga e del registro degli infortuni. optare per la contabilità ordinaria richiesti. o la revoca. Ciò avviene nella prima dichiarazione annuale Iva da presentare successivamente alla scelta. obbligati al regime ordinario a partire dall inizio del periodo d imposta attività e passività in maniera autonoma ovvero riportando lo stesso nel per superamento dei limiti. 62

63 8.2. IL REGIME ORDINARIO via ordinaria i soggetti che rientrano nelle seguenti categorie: società ed enti commerciali soggetti ad Ires; imprese individuali e società di persone che hanno conseguito nell esercizio precedente ricavi superiori a: imprese individuali e società di persone che hanno optato per il regime ordinario. La determinazione del reddito d impresa in regime ordinario presuppone la tenuta della contabilità ordinaria e la redazione del bilancio d esercizio alle Le società di capitali sono obbligate ad utilizzare la contabilità ordinaria. necessario tenere anche la prima nota Nella contabilità ordinaria sono obbligatori i seguenti registri: il libro giornale: in esso vanno registrate tutte le operazioni in ordine il libro inventari: vanno riportati la consistenza dei beni raggruppati in il bilancio; i registri Iva: vanno tenuti il registro delle fatture emesse e/o dei cor- in relazione alla particolare attività esercitata; il registro beni ammortizzabili: dal 21 febbraio 1997 non è più obbli- 63

64 inventari per i soggetti in contabilità ordinaria e nel registro degli acquisti le scritture ausiliarieconti di mastro scritture di magazzino. le società di capitali devono tenere anche i seguenti libri sociali: il libro delle adunanze e delle deliberazioni delle assemblee: si trascrivono per atto pubblico; il libro delle adunanze e delle deliberazioni del consiglio di amministrazione o dell amministratore unico: si trascrivono i verbali delle adunanze del Consiglio o dell amministratore unico; il libro delle adunanze e delle deliberazioni del collegio sindacale: i sindaci devono trascrivere i verbali delle riunioni del collegio; il libro delle adunanze e delle deliberazioni del comitato esecutivo: se esiste tale organo societario; vincoli sui titoli. In presenza di dipendenti è obbligatoria la tenuta del libro matricola libro paga e del registro degli infortuni. 64

65 APPENDICE A.1. I REDDITI FONDIARI I redditi fondiari si distinguono in: redditi dei fabbricati. dei terreni e nel catasto edilizio urbano. e tenendo conto forfettariamente dei costi che mediamente devono essere sostenuti per la concorrono a formare il reddito complessivo dei soggetti che possiedono gli immobili a concorrono a formare il reddito complessivo di ciascun soggetto proporzionalmente alla nella misura del 50% ciascuno; I terreni e i fabbricati situati all estero producono redditi diversi. A.1.1. Il reddito dei terreni Il reddito dei terreni si distingue in reddito dominicale e reddito agrario. sommano in capo a questo soggetto. Il reddito dominicale 65

66 I e quindi del reddito da dichiarare. 30% di quello determinato in via ordinaria. Il reddito agrario corrisponde alla parte del reddito medio ordinario dei terreni imputabile dell imprenditore agricolo determinato applicando le tariffe d estimo stabilite per ciascuna tra i ricavi e i costi. le attività dirette alla coltivazione del terreno e alla silvicoltura; l allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno; - e che abbiano per oggetto prodotti ottenuti per almeno la metà dal terreno e dagli animali allevati su di esso. analitico- contabile come differenza tra i ricavi e i costi. in caso di variazione della coltura. inesistente. Non si considerano produttivi di reddito fondiario i seguenti terreni: redditi diversi; 66

67 ovvero di proprietà di società. A.1.2. Il reddito dei fabbricati ciascuna unità immobiliare urbana. Per unità immobiliari urbane si intendono i fabbricati e le altre costruzioni stabili o le loro porzioni suscettibili di reddito autonomo. Le aree che ne unità immobiliari. Il reddito medio ordinario delle unità immobiliari è determinato mediante l applicazione delle La rendita presunta delle unità immobiliari non ancora iscritte in catasto è determinata vani dell immobile. Il possesso dei fabbricati si ha quando questi sono: posseduti a titolo di proprietà; a) b) l usufrutto: l usufruttuario ha il diritto di godere della cosa rispettandone la desti- c)- d) l abitazione: chi ha il diritto d abitazione di una cosa può abitarla limitatamente ai estende anche alle pertinenze dell unità immobiliare adibita ad abitazione principale; anche se non ancora titolari di mutuo individuale. I titolari della sola nuda proprietà non devono dichiarare il reddito del fabbricato. 67

68 possesso di sua spettanza. possessore proporzionalmente alla durata del possesso. quota di possesso e al periodo dell anno durante il quale l immobile e le relative pertinenze sono state adibite ad abitazione principale. A.2. I REDDITI DI CAPITALE 1. gli interessi derivanti da somme di denaro date a prestito; 2. i dividendi distribuiti da società di capitali. Non sono compresi nella categoria dei redditi di capitale i cosiddetti guadagni di capitale d imposta del 27%. A.3. I REDDITI DI LAVORO DIPENDENTE L imputazione dei redditi di lavoro dipendente al periodo d imposta segue la regola del 68

69 del dipendente. mese successivo a quello di pagamento. A.4. I REDDITI DIVERSI I redditi diversi sono una categoria residuale e non omogenea e sono elencati dall articolo 67 Vi rientrano: A) Lo stesso dicasi per i redditi d impresa occasionale. Rientrano in questa categoria anche i redditi da immobili situati all estero che sono tassati per l ammontare netto soggetto ad d imposta per imposte pagate all estero. I redditi di immobili locati non tassati all estero sono imponibili per l ammontare percepito ridotto forfetariamente del 15%; B) da meno di cinque anni; C) - esercitabili nell assemblea ordinaria ovvero superiori al 25% del capitale o del patrimonio sociale. Questi limiti sono ridotti rispettivamente al 2% ovvero al 5% nel caso di titoli nata dalla differenza tra il corrispettivo percepito e il costo di acquisto aumentato di ogni onere inerente. Questa viene considerata realizzata nel momento in cui si perfeziona il gain può essere dichiarata e pagata in sede di presentazione della dichiarazione dei redditi - loro ammontare. 69

70 NOTE 70

71 Il Servizio Nuova Impresa mira ad offrire un supporto gratuito agli aspiranti imprenditori per orientarli ed assisterli nella delicata fase di avvio di una nuova impresa. Nell attuale complesso contesto economico il Servizio Nuova Impresa vuole essere un punto di riferimento per chi intende pianificare il proprio futuro imprenditoriale in maniera informata e consapevole. [Edizione aggiornata a settembre 2007] Servizio Nuova Impresa presso: VERONA INNOVAZIONE Azienda Speciale della CAMERA DI COMMERCIO DI VERONA Corso Porta Nuova, Verona Tel Fax sni@vr.camcom.it AZIENDA SPECIALE DELLA CAMERA DI COMMERCIO I.A.A. DI VERO NA

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

Redditi fondiari, redditi di lavoro dipendente e redditi di lavoro autonomo Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe Zizzo 1 oggetto della lezione

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

SCADENZARIO MESE DI AGOSTO 2012

SCADENZARIO MESE DI AGOSTO 2012 01/08/2012 Contenzioso Dal 1 agosto 2012 (e fino al 15 settembre 2012) inizia il periodo di sospensione feriale dei termini processuali per le giurisdizioni ordinarie, amministrative

SCADENZARIO MESE DI AGOSTO 2012 01/08/2012 Contenzioso Dal 1 agosto 2012 (e fino al 15 settembre 2012) inizia il periodo di sospensione feriale dei termini processuali per le giurisdizioni ordinarie, amministrative

SCADENZIARIO FISCALE PER IL MESE DI. Giugno 2008. Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale.

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCRITTURE E REGIMI CONTABILI

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

News per i Clienti dello studio

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Il Punto sull Iva I regimi contabili: obblighi, opzioni e revoche a cura di Daniele Fezzardi I regimi Iva previsti dalla normativa Il sistema giuridico italiano ha previsto, per le imprese e professionisti,

Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2011.

INFORMAT N. 156 29 GIUGNO 2011 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2011. LUGLIO Le scadenze dei versamenti riferite al mod. UNICO 2011 sono riportate alla luce della proroga

INFORMAT N. 156 29 GIUGNO 2011 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2011. LUGLIO Le scadenze dei versamenti riferite al mod. UNICO 2011 sono riportate alla luce della proroga

SCADENZIARIO FISCALE PER IL MESE DI. Gennaio 2011. Approfondimento su: Rendicontazione del 5 per mille dell irpef

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI.

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI. L operazione risulta soggetta all'imposta di registro. Imposta di registro è differenziata a seconda della

CESSIONE DELL AZIENDA ADEMPIMENTI FISCALI E DICHIARAZIONE DEI REDDITI di Dott. G. Fiore - RE.FI. L operazione risulta soggetta all'imposta di registro. Imposta di registro è differenziata a seconda della

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Avv. Rag. Eugenio Testoni Avv. Stefano Legnani D.ssa Milena Selli D.ssa Monica Tonetto D.ssa Mikaela Leombruni Rag. Gioia Miconi Dott.

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

LE IMPOSTE SUL REDDITO

LE IMPOSTE SUL REDDITO LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile rappresenta il valore di partenza a cui fa riferimento la disciplina

LE IMPOSTE SUL REDDITO LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile rappresenta il valore di partenza a cui fa riferimento la disciplina

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

GENNAIO INFORMATIVA N. 329 29 DICEMBRE 2014

INFORMAT N. 329 29 DICEMBRE 2014 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2015. A seguito dell entrata in vigore delle semplificazioni contenute nel D.Lgs. n. 175/2014 alcuni

INFORMAT N. 329 29 DICEMBRE 2014 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2015. A seguito dell entrata in vigore delle semplificazioni contenute nel D.Lgs. n. 175/2014 alcuni

SCADENZARIO OTTOBRE - NOVEMBRE - DICEMBRE 2015 OTTOBRE

INFORMAT N. 271 01 OTTOBRE 2015 INFORMAT N. 005 07 GENNAIO 2013 SCADENZARIO OTTOBRE - NOVEMBRE - DICEMBRE 2015 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2013. Si riportano di seguito

INFORMAT N. 271 01 OTTOBRE 2015 INFORMAT N. 005 07 GENNAIO 2013 SCADENZARIO OTTOBRE - NOVEMBRE - DICEMBRE 2015 Si riportano di seguito le principali scadenze del PRIMO TRIMESTRE 2013. Si riportano di seguito

Più tempo per i versamenti di UNICO 2012: ufficializzata la proroga

Più tempo per i versamenti di UNICO 2012: ufficializzata la proroga Gentile cliente, con la presente desideriamo informarla che è stato firmato il Decreto che prevede lo spostamento dei termini, dal 18

Più tempo per i versamenti di UNICO 2012: ufficializzata la proroga Gentile cliente, con la presente desideriamo informarla che è stato firmato il Decreto che prevede lo spostamento dei termini, dal 18

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI.

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

REGIMI CONTABILI ATTUALMENTE SONO 5 I REGIMI CONTABILI VIGENTI, OGNUNO DEI QUALI SI DISTINGUE PER OBBLIGHI CHE NE DERIVANO E PER I SOGGETTI CHE POSSONO ADERIRVI. 1 REGIME ORDINARIO 2 REGIME SEMPLIFICATO

chiarimento e cogliamo l occasione per porgere distinti saluti.

Alle ditte Clienti Loro sedi Collecchio, 06/07/2015 Oggetto: Adempimenti e scadenze del mese di luglio 2015. La presente per informarvi in merito a: Adempimenti e scadenze. Certi di garantire un sempre

Alle ditte Clienti Loro sedi Collecchio, 06/07/2015 Oggetto: Adempimenti e scadenze del mese di luglio 2015. La presente per informarvi in merito a: Adempimenti e scadenze. Certi di garantire un sempre

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

SCADENZIARIO FISCALE - ONERI E OBBLIGHI

(aggiornato al 16.02.2015) Irpef Ires Irap IMU/ TASI IVA Ritenute/ Cert. Unica Mod. 770 INPS Tassa Libri Sociali Diritto Camerale Enasarco Black List Imposta di Registro d Intento Gennaio 16 16 16 25 Febbraio

(aggiornato al 16.02.2015) Irpef Ires Irap IMU/ TASI IVA Ritenute/ Cert. Unica Mod. 770 INPS Tassa Libri Sociali Diritto Camerale Enasarco Black List Imposta di Registro d Intento Gennaio 16 16 16 25 Febbraio

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

CSV Marche Scadenzario Fiscale 2014 - aggiornamento 27 marzo 2014

CSV Marche Scadenzario Fiscale 2014 - aggiornamento 27 marzo 2014 ADEMPIMENTI FISCALI 2014: COMUNICAZIONI E DICHIARAZIONI e VERSAMENTI NB: qualora il giorno di scadenza cada di sabato o domenica, la scadenza

CSV Marche Scadenzario Fiscale 2014 - aggiornamento 27 marzo 2014 ADEMPIMENTI FISCALI 2014: COMUNICAZIONI E DICHIARAZIONI e VERSAMENTI NB: qualora il giorno di scadenza cada di sabato o domenica, la scadenza

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Studio Aldrovandi. Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

OTTOBRE INFORMATIVA N. 243 30 SETTEMBRE 2014 IVA CORRISPETTIVI GRANDE DISTRIBUZIONE

INFORMAT N. 243 30 SETTEMBRE 2014 Si riportano di seguito le principali scadenze del QUARTO TRIMESTRE 2014. Si rammenta che a decorrere dell 1.10.2014 è operativo l obbligo di utilizzo dei servizi telematici

INFORMAT N. 243 30 SETTEMBRE 2014 Si riportano di seguito le principali scadenze del QUARTO TRIMESTRE 2014. Si rammenta che a decorrere dell 1.10.2014 è operativo l obbligo di utilizzo dei servizi telematici

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015. Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015.

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Rag. VITO MAURIZIO CULICCHIA - Commercialista - Revisore dei Conti

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Informativa per la clientela

Informativa per la clientela Informativa n. 16 del 21 marzo 2011 DL 29.12.2010 n. 225 (c.d. milleproroghe ) convertito nella L. 26.2.2011 n. 10 - Novità in materia di agevolazioni INDICE 1 Premessa...

Informativa per la clientela Informativa n. 16 del 21 marzo 2011 DL 29.12.2010 n. 225 (c.d. milleproroghe ) convertito nella L. 26.2.2011 n. 10 - Novità in materia di agevolazioni INDICE 1 Premessa...

Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2015.

INFORMAT N. 190 30 GIUGNO 2015 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2015. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2015 sono riportate alla luce della proroga

INFORMAT N. 190 30 GIUGNO 2015 Si riportano di seguito le principali scadenze del TERZO TRIMESTRE 2015. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2015 sono riportate alla luce della proroga

SCADENZE DEL MESE DI DICEMBRE 2014

SCADENZE DEL MESE DI DICEMBRE 2014 Entro lunedì 1 dicembre (il 30 novembre è festivo) LAVORO/COMMITTENTI. DICHIARAZIONI E 1. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato

SCADENZE DEL MESE DI DICEMBRE 2014 Entro lunedì 1 dicembre (il 30 novembre è festivo) LAVORO/COMMITTENTI. DICHIARAZIONI E 1. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato

PRINCIPALI SCADENZE DAL 16 NOVEMBRE 2014 AL 15 DICEMBRE

Principali scadenze PRINCIPALI SCADENZE DAL 16 NOVEMBRE 2014 AL 15 DICEMBRE 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 2014, con il commento dei termini di prossima scadenza. Si

Principali scadenze PRINCIPALI SCADENZE DAL 16 NOVEMBRE 2014 AL 15 DICEMBRE 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 2014, con il commento dei termini di prossima scadenza. Si

CNA SERVIZI INFORMA MAGGIO 2010

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

CNA SERVIZI INFORMA 2010 ELENCO ARGOMENTI TRATTATI Detassazione degli investimenti per ricerca e sviluppo per la realizzazione dei campionari1 Presentazione modello unico dichiarazione ambientale (MUD)

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

MICROIMPRESA Pensare in grande da piccoli

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

FINANZIARIA 2008 CONTRIBUENTI MINIMI

Numero 1 Anno 2008 gennaio/2 FINANZIARIA 2008 CONTRIBUENTI MINIMI La Finanziaria 2008 ha introdotto un nuovo regime fiscale destinato alle persone fisiche esercenti attività d impresa, arti o professioni

Numero 1 Anno 2008 gennaio/2 FINANZIARIA 2008 CONTRIBUENTI MINIMI La Finanziaria 2008 ha introdotto un nuovo regime fiscale destinato alle persone fisiche esercenti attività d impresa, arti o professioni

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Le principali scadenze fiscali di Aprile 2013

Periodico informativo n. 37/2013 Le principali scadenze fiscali di Aprile 2013 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali

Periodico informativo n. 37/2013 Le principali scadenze fiscali di Aprile 2013 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali

ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

SCELTA DEL REGIME FISCALE

SCELTA DEL REGIME FISCALE a cura di Tommaso Valleri Disclaimer La presente guida ha un valore puramente indicativo. Non sostituisce in alcun modo la consulenza di un commercialista o di analogo professionista.

SCELTA DEL REGIME FISCALE a cura di Tommaso Valleri Disclaimer La presente guida ha un valore puramente indicativo. Non sostituisce in alcun modo la consulenza di un commercialista o di analogo professionista.

Studio di Economia e consulenza Aziendale s.r.l. Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi Ufficializzata la proroga dei versamenti di Unico 2014, ma non per tutti Gentile cliente, con la presente desideriamo informarla

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

1. PRINCIPALI SCADENZE DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

COMUNE DI CASTENASO. ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE RELAZIONE DEL REVISORE UNICO

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

COMUNE DI CASTENASO ISTITUZIONE COMUNALE SISTeR SERVIZIO INTEGRATO SCUOLA, TRASPORTO E REFEZIONE Verbale n. 3 del 2 aprile 2013 RELAZIONE DEL REVISORE UNICO SUL BILANCIO D ESERCIZIO AL 31.12.2012 Il Revisore

Roma 19 gennaio 2011 prot. n. 11.942. Spett.le

Roma 19 gennaio 2011 prot. n. 11.942 Spett.le LEGA NAZIONALE PROFESSIONISTI SERIE A LEGA NAZIONALE PROFESSIONISTI SERIE B LEGA PRO LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si

Roma 19 gennaio 2011 prot. n. 11.942 Spett.le LEGA NAZIONALE PROFESSIONISTI SERIE A LEGA NAZIONALE PROFESSIONISTI SERIE B LEGA PRO LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Regime fiscale agevolato per autonomi

1 REGIME FORFETARIO PER AUTONOMI Regime fiscale agevolato per autonomi L art. 1, c. 54 89, della legge di stabilità 2015 disciplina il nuovo regime fiscale agevolato per autonomi, destinato agli esercenti

1 REGIME FORFETARIO PER AUTONOMI Regime fiscale agevolato per autonomi L art. 1, c. 54 89, della legge di stabilità 2015 disciplina il nuovo regime fiscale agevolato per autonomi, destinato agli esercenti

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

CIRCOLARE N. 8/E. OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori dipendenti e assimilati

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 8/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 28 aprile 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

PRINCIPALI SCADENZE FISCALI DAL 1 SETTEMBRE 2013 AL 30 SETTEMBRE 2013

PRINCIPALI SCADENZE FISCALI DAL 1 SETTEMBRE 2013 AL 30 SETTEMBRE 2013 I versamenti di ritenute, imposte, contributi, ecc., contemplati dall art. 17, D.Lgs. 241/1997 e gli adempimenti fiscali che cadono

PRINCIPALI SCADENZE FISCALI DAL 1 SETTEMBRE 2013 AL 30 SETTEMBRE 2013 I versamenti di ritenute, imposte, contributi, ecc., contemplati dall art. 17, D.Lgs. 241/1997 e gli adempimenti fiscali che cadono

OGGETTO: Bonus Irpef. Le novità

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

OGGETTO: Bonus Irpef. Le novità Premessa Il bonus Irpef, contenuto nell art. 1 del D.L. n. 66/2014 (entrato in vigore il 24 aprile 2014), vale esclusivamente per il 2014, anche se il Governo ha fatto sapere

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato