Università degli Studi di Milano. Analisi economica dell industria alimentare e della distribuzione

|

|

|

- Alessandra Mari

- 8 anni fa

- Visualizzazioni

Transcript

1 Università degli Studi di Milano Analisi economica dell industria alimentare e della distribuzione

2 Alessandro Banterle Dipartimento di Economia e Politica Agraria, Agro-alimentare e Ambientale Università degli Studi di Milano via Celoria Milano alessandro.banterle@unimi.it orario ricevimento: martedì dalle 15 alle 18 Milano 2007

3 L analisi economica del sistema agro-alimentare

4 Attività del sistema agro-alimentare agricoltura attività rivolta alla coltivazione del suolo e all allevamento degli animali settore primario agricoltura, pesca, foreste industria alimentare attività rivolta alla trasformazione di materie prime agricole e naturali in prodotti finiti destinati all alimentazione umana distribuzione attività di servizio rivolta al trasferimento dei prodotti alimentari dal produttore al consumatore, in modo da renderli disponibili nei luoghi e nei tempi desiderati dal consumatore funzione logistica e informativa distribuzione all ingrosso e al dettaglio ristorazione attività rivolta alla preparazione dei pasti per il consumatore ristorazione commerciale (canale HORECA) ristorazione collettiva

")

5 Definizione di sistema agro-alimentare Sistema agro-alimentare (SAA): insieme delle attività di produzione e distribuzione dei prodotti agro-alimentari fino al consumatore finale. E composto da: le industrie di mezzi tecnici (input) per l agricoltura, il settore agricolo, l industria alimentare, il settore distributivo, la ristorazione, il consumo finale Il legame fra le diverse componenti del SAA è dato da flussi di materie prime e di prodotti finiti finanziari informativi Sistema agribusiness: appare più generale rispetto al SAA comprendendo non solo le attività destinate alla produzione di alimenti (food system) ma anche quelle che utilizzano materie prime agricole per produzioni non alimentari (fiber system) (Davis e Goldberg, 1957)

ma anche quelle che utilizzano materie prime agricole per produzioni non alimentari (fiber system) (Davis e Goldberg,")

6 Il sistema agro-alimentare Input chimici, biologici, meccanici agricoltura industria alimentare prodotti freschi distribuzione distribuzione al dettaglio all ingrosso ristorazione consumi domestici consumi extra-domestici

7 Il sistema agri-business farm supplies farming processing distribution food fiber

8 Caratteristiche sintetiche dei settori del SAA Input Agricoltura Industria alimentare funzione fornire produrre trasformare le input materie materie prime prime e agricole in prodotti finiti prodotti finiti tipo di prodotto numerosità delle imprese dimensioni grandi piccole piccole e delle imprese influenza sulla quantità di mercato influenza sul prezzo Distribuzione offrire un servizio logistico e informativo differenziato omogeneo differenziato differenziato bassa alta media media piccole e grandi grandi si no si si si price maker no price taker si price maker si price maker barriere all entrata importanza della pubblicità forma di mercato alte basse medie medie si no si si oligopolio libera concorrenza concorrenza monopolistica concorrenza monopolistica

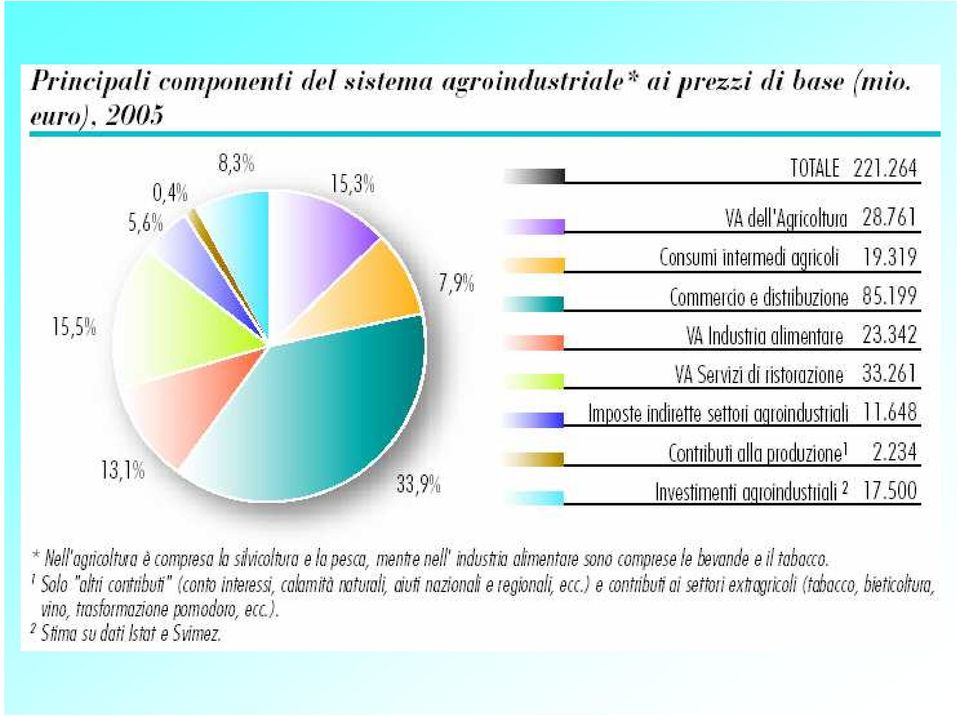

9 Importanza del sistema agro-alimentare Valore aggiunto ai prezzi di base del SAA italiano nel 2003 mio euro % consumi intermedi agricoli ,7% investimenti agro-industriali ,1% contributi alla produzione (1) ,6% imposte indirette settori agro-ind ,3% VA agricoltura (2) ,2% VA industria alimentare (3) ,1% VA commercio e distribuzione ,5% VA servizi di ristorazione ,6% totale ,0% PIL ,6% Fonte: elaborazioni su dati INEA (1) Solo altri contributi (calamità, ecc.) ed extra agricoli (2) Agricoltura, silvicoltura e pesca (3) Compreso il tabacco

Solo altri contributi (calamità, ecc.")

10

11 Le caratteristiche dell industria alimentare

12 Produzione e occupati nell'industria alimentare dell'ue, per paese Produzione Valore aggiunto Occupati Imprese mld euro mld euro migliaia numero Europa Francia 115 (2) (2) Germania Regno Unito 98 (1) (1) Italia (3) (3) Spagna (1) Olanda 39 (1) (1) 855 Belgio 24 (1) Danimarca 17 (1) 4 87 (1) 450 Irlanda Svezia Austria 11 (1) 2 79 (1) (1) Portogallo 10 (1) (1) (3) Finlandia Grecia (1) Lussemburgo (1) Imprese con più di 1 addetto (2) Imprese con più di 2 addetti (3) Imprese con più di 9 addetti Fonte: elaborazioni CIAA su dati Eurostat

Portogallo 10 (1) 2 104 (1) 1.916 (3) Finlandia 8 2 34 336 Grecia 5 1 43 1.")

13 Imprese per classi di addetti nell'industria alimentare italiana Classe di addetti var % < ,1% ,7% 8,8% ,2% ,3% 9,7% ,1% ,7% -5,8% ,8% 445 0,7% -9,7% ,6% 365 0,5% -7,1% > ,1% 51 0,1% -25,0% Totale ,0% ,0% 8,1% Fonte: elaborazioni su dati Istat

14 Imprese per classi di addetti nell industria alimentare italiana 100% 90% 80% 89,1% 89,7% % 60% 50% 40% 30% 20% 10% 0% 6,2% 6,3% 3,1% 2,7% 0,8% 0,7% 0,6% 0,5% 0,1% 0,1% < > 500 classe di addetti

15 Addetti per classi di addetti nell'industria alimentare italiana Classe di addetti var % < ,9% ,7% -2,0% ,0% ,6% 10,1% ,3% ,1% -5,9% ,2% ,8% -9,4% ,2% ,7% -7,1% > ,5% ,2% -11,8% Totale ,0% ,0% -4,2% Fonte: elaborazioni su dati Istat

16 Addetti per classi di addetti nell industria alimentare italiana 40% 36,9% 37,7% 35% 30% % 20% 15% 11,0% 12,6% 12,3% 12,1% 16,2% 15,7% 16,5% 15,2% 10% 5% 7,2% 6,8% 0% < > 500 classe di addetti

17 Imprese e addetti nell'industria alimentare italiana per comparti 2001 Imprese Addetti 15.1 Carne ,5% ,9% 15.2 Pesce 415 0,6% ,5% 15.3 Frutta e ortaggi ,9% ,8% 15.4 Oli e grassi ,6% ,6% 15.5 Lattiero-caseario ,9% ,3% 15.6 Molitorio ,9% ,8% 15.7 Mangimi 607 0,9% ,0% Panett. e pasticc. fresca ,2% ,2% Biscotti e pasticc. cons ,8% ,4% Zucchero 14 0,0% ,0% Cacao 471 0,7% ,3% Pasta ,8% ,0% Te e caffè 936 1,4% ,7% Condimenti e spezie 119 0,2% ,3% Omogeneiz. e dietetici 59 0,1% ,3% Altri prod. alim.n.c.a ,0% ,5% 15.9 Bevande ,5% ,5% Totale industria alimentare ,0% ,0% Fonte: elaborazioni su dati Istat

18 60% 50% 40% 30% 20% 10% 0% Imprese e addetti nell industria alimentare italiana per comparti Imprese Addetti Carne Pesce Frutta e ortaggi Oli e grassi Lattiero-caseario Molitorio Mangimi Panett. e pasticc. fresca Biscotti e pasticc. cons. Zucchero Cacao Pasta Te e caffè Condimenti e spezie Omogeneiz. e dietetici Altri prod. alim.n.c.a. Bevande

19 Imprese, unità locali e addetti nell industria alimentare italiana per regioni imprese unità locali addetti Piemonte Valle d'aosta Lombardia Trentino-Alto Adige Veneto Friuli-Venezia Giulia Liguria Emilia-Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna %

20 Modello del bipolarismo strutturale struttura dell industria alimentare italiana modello bipolare coesistenza - equilibrio piccole e medie imprese mercati locali (opportunità interstiziali) elevata qualità (processi artigianali) private label distretti industriali grandi imprese e gruppi industriali economie di scala differenziazione dei prodotti processi di concentrazione

21 Processi di concentrazione nell industria alimentare italiana Intensità dei processi di concentrazione nella seconda metà degli anni 80 e nei primi anni 90 --> l industria alimentare comunitaria ed italiana è uno dei settori più dinamici per numero di acquisizioni, dopo il chimico e il meccanico. Rallentamento e dismissioni nella seconda metà degli anni 90 e nei primi anni 2000 Fattori determinanti a livello di settore per i processi di concentrazione: internazionalizzazione dei mercati (mercato interno europeo, globalizzazione, Wto, ecc.) --> competizione orizzontale bassa concentrazione nell industria alimentare italiana stabilizzazione dei consumi alimentari e modificazioni qualitative forte espansione della distribuzione --> potere controbilanciante; sviluppo delle private labels --> competizione verticale. Evoluzione delle caratteristiche competitive delle imprese e del settore --> gruppi alimentari nazionali, gruppi alimentari internazionali, gruppi cooperativi, gruppi di natura finanziaria, piccole e medie imprese. Differenziazione delle strategie di adattamento ai cambiamenti delle caratteristiche competitive, soprattutto fra piccole imprese e grandi imprese.

22 Stima del fatturato dei primi 10 gruppi operanti nell'industria alimentare italiana (milioni di eurolire) Gruppo N Fatturato (*) Cumulata Rapporto di 1993 fatturato concentrazione CRn 1 Danone F ,5% 2 Eridania B.S. I ,3% 3 Barilla I ,0% 4 Ferrero I ,0% 5 Cremonini I ,9% 6 Unilever NL, UK ,8% 7 Nestlè CH ,6% 8 Parmalat I ,2% 9 Philip Morris USA ,7% 10 Veronesi I ,9% (*) Il fatturato è stato stimato facendo riferimento alle attività alimentari italiane dei gruppi Fonte: elaborazioni su dati R&S, Mediobanca e Inea

23 Importanti acquisizioni nell industria alimentare italiana nel periodo Impresa acquirente Impresa acquisita Impresa acquirente Impresa acquisita Bc Partners (Uk) Galbani (Danone) Granarolo Centrale Latte Milano; Yomo Lgr Holding Italacquae (Danone) GranMilano (Barilla) Sanson; Sinpa; Gelit (Ferrarelle, Boario) Ilva Saronno Corvo vini Colussi Agnesi (Danone) Campari Sella e Mosca Colussi Riso Eurico (Cereol) Star Monini; Ponti; Paren Besnier Locatelli (Nestlè) Chiari & Forti Invernizzi (salumi); Fini (Kraft) Ferrarini Vismara (Nestlè) Lactalis (F) Invernizzi (Kraft) Minerva Agricola Olio Sasso (Nestlè) Veronesi Negroni (Kraft; Chiari & Forti) Il gruppo Eridania Begin-Say Nel 2001 suddiviso in 4 società (Cerestar, Cereol, Begin-Say e Provimi). Nel 2002 Begin-Say ha ceduto Eridania-ISI a Finbieticola-Coprob e Sadam ed è stata a sua volta ceduta ad un consorzio di imprese francesi (Union BS e Union SDA), Cereol ha ceduto Carapelli a investitori guidato da B&S Private Equity Group e Monte dei Paschi di Siena e a sua volta è stata ceduta a Bunge Ltd., Cerestar è stata ceduta a Cargill.

24 Stima del fatturato dei primi 10 gruppi operanti nell'industria alimentare italiana (milioni di euro) Gruppo N Fatturato (*) Cumulata Rapporto di 2003 fatturato concentrazione CRn 1 Barilla I ,4% 2 Unilever NL, UK ,4% 3 Cremonini I ,1% 4 Nestlè (1) CH ,8% 5 Veronesi I ,4% 6 Galbani I ,5% 7 Ferrero (2) I ,5% 8 Lavazza I ,2% 9 San Benedetto I ,0% 10 Arena I ,7% (*) Il fatturato è stato stimato facendo riferimento alle attività alimentari italiane dei gruppi (1) Non sono comprese le partecipazioni nelle attività delle acque minerali. La San Pellegrino ha fatturato 867 milioni di euro nel (2) Il fatturato corrisponde all'esercizio di 8 mesi. Fonte: elaborazioni su dati R&S e Mediobanca

25 Le caratteristiche della distribuzione alimentare

26 Tipologie distributive Dettaglianti tradizionali (normal trade) superficie < 200 mq specializzati basso numero di referenze vendita assistita area geografica del vicinato Minimarket o superettes superficie fra 200 e 400 mq despecializzati vendita self-service area geografica del quartiere Supermercati superficie fra 400 e 2500 mq despecializzati alto numero di referenze vendita self-service area geografica del quartiere

27 Tipologie distributive Ipermercati superficie > 2500 mq despecializzati altissimo numero di referenze vendita self-service area geografica della città Discount superficie di mq despecializzati basso numero di referenze politiche di prezzo aggressive vendita self-service basso livello di servizio area geografica del quartiere Centri commerciali Convenience store Cash and carry E-commerce Door to door

28 Evoluzione della distribuzione La fase storica diffusione dei dettaglianti tradizionali porzionatura e confezionamento dei prodotti effettuati dal dettagliante qualità garantita dal dettagliante la fase di despecializzazione diffusione dei supermercati diffusione di prodotti alimentari confezionati competizione di prezzo intra-tipo e inter-tipo la fase di differenziazione del servizio e di fidelizzazione del consumatore introduzione nel supermercato di aree a vendita assistita introduzione delle private labels (prodotti a marchio del distributore

29 Evoluzione della distribuzione la fase delle alleanze e dell informatizzazione creazione delle centrali di acquisto gestione informatica degli ordini gestione delle informazioni sul consumatore (EPOS, Electronic Point of Sale) Supply Chain Management: vengono analizzate tutte le attività associate con la trasformazione ed il trasferimento dei beni, dalla materia prima fino al consumatore finale. E una forma di integrazione, basata sulla collaborazione lungo la catena. L obiettivo è riorganizzare l insieme delle attività così che vengano svolte in modo complementare e collaborativo, eliminando quelle che non creano valore per il consumatore --> creare un vantaggio competitivo Il progetto ECR (Efficient Consumer Response)

30

31 Evoluzione dei punti vendita in Italia Numero di esercizi alimentari

32 Evoluzione dei supermercati in Italia numero punti di vendita superficie media (mq) Da 609 nel 1971 i supermercati divengono nel 2003 Le superfici medie passano da 690 a 862 mq

33 Presenza di supermercati nelle regioni italiane Piemonte Valle d'aosta Lombardia Liguria Trentino A.A. Friuli V.G. Veneto Emilia Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna numero punti di vendita superficie media (mq)

34 Evoluzione del numero di addetti nei supermercati in Italia addetti

35 Evoluzione degli ipermercati in Italia numero punti di vendita superficie media (mq) Gli ipermercati passano da 182 a 388 dal 1991 al Il numero di ipermercati nei paesi UE è molto più elevato: Francia: Gran Bretagna: Germania: 1.600

36 Presenza degli ipermercati nelle regioni italiane Piemonte Valle d'aosta Lombardia Liguria Trentino A.A. Friuli V.G. Veneto Emilia Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Sicilia Sardegna numero unità di vendita superficie media (mq)

37 Evoluzione del numero di addetti negli ipermercati in Italia addetti

38 Evoluzione dei discount in Italia numero Superficie media (mq)

39 Evoluzione delle tipologie distributive alimentari in Italia GDO (super+iper) dettaglio tradizionale

40 La distribuzione italiana nel contesto europeo Nazione Abitanti (mln) Punti Quota mercato vendita/1000 ab. Iper e Super (%) Austria 8,0 0,8 71,0 Belgio 10,2 1,0 89,1 Danimarca 5,3 0,6 82,3 Finlandia 5,2 0,8 75,6 FRANCIA 59,2 0,6 87,4 Germania 82,0 0,8 79,8 Gran Bretagna 59,0 0,6 88,3 Grecia 10,5 1,7 67,2 Irlanda 3,8 2,4 58,3 ITALIA 57,6 2,5 59,5 Paesi Bassi 15,7 0,3 90,0 Portogallo 9,9 2,6 82,2 Spagna 39,4 1,6 69,1 Svezia 8,8 0,6 85,2

41 Quote di mercato dei prodotti a marchio del distributore Italia Germania Francia Spagna Gran Bretagna Caseari - 39,2-17,4 61,2 Surgelati 17,6 39,4 36,4 36,9 44,8 Specialità alimentari 13,2-30,4 19,0 80,8 Alimentari secchi 11,2 36,4 25,0 28,4 32,7 Dolciari - 28,0 12,3 11,0 18,4 Bevande calde 5,4 27,0-18,3 22,1 Analcolici 10,3 23,9 15,7 11,4 35,2 Alcolici 2,6 20,8 15,2 12,4 28,5 TOTALE 11,5 25,4 20,9 19,4 38,5 Fonte: ACNielsen Quote di mercato dei discount Italia Germania Francia Spagna Gran Bretagna Fonte: ACNielsen 6,6 37,4 8,6 10,4 5,6

42 I primi 10 gruppi della Grande Distribuzione nel mondo Paese Tipologia Vendite % vendite (mio euro) estere 1 Wal-Mart Stores USA misti ,70 2 Carrefour Francia iper/super ,50 3 Koninkliike Ahold Olanda iper/super ,90 4 Kroger USA super ,00 5 Metro Germania iper/super ,00 6 Tesco Gran Bretagna iper/super ,20 7 Albertson's USA super ,00 8 Rewe Germania iper/super ,70 9 Aldi Germania super ,40 10 Safeway USA super ,80

43 I primi 15 gruppi della Grande Distribuzione alimentare nell'ue Paese Vendite Addetti % vendite (mio euro) estere 1 Carrefour Francia ,5 2 Koninkliike Ahold Olanda ,9 3 Metro Germania ,0 4 Tesco Gran Bretagna ,2 5 Rewe Germania ,7 6 Aldi Germania nd 36,4 7 Intermarché Francia nd 29,3 8 Edeka Gruppe Germania nd 8,4 9 Sainsbury Gran Bretagna ,5 10 Auchan Francia ,0 11 Tengelman Germania ,2 12 Leclerc Francia ,1 13 Schwarz (Lidl) Germania nd 36,9 14 Casino Francia ,7 15 Wal-Mart USA

44 I primi 20 gruppi della Grande Distribuzione alimentare in Italia Vendite Addetti Tipologia Punti (mio euro) vendita 1 Coop Cooperativa Interdis (Vegé, La Centrale) nd Unione volontaria Auchan-La Rinascente (SMA) A succursali Conad Gruppo d'acquisto Carrefour-Gs A succursali Selex (A&O, Alì, Famila, ecc.) Unione volontaria Esselunga A succursali Sisa Unione volontaria Despar Unione volontaria Consorzio C3 (D'Ambros,ecc.) Unione volontaria Pam (inclusa Superal) A succursali Metro C+C A succursali Finiper (Iper) A succursali Crai Gruppo d'acquisto Sigma Gruppo d'acquisto Lombardini (Grosmarket) A succursali Rewe (Billa, Penny, Standa) nd A succursali Bennet A succursali Il Gigante A succursali Lidl Italia 631 nd A succursali 300 TOTALE

La distribuzione commerciale dei prodotti agro-alimentari

La distribuzione commerciale dei prodotti agro-alimentari il ruolo della moderna distribuzione commerciale agro-alimentare struttura e dinamiche della distribuzione commerciale agro-alimentare implicazioni

La distribuzione commerciale dei prodotti agro-alimentari il ruolo della moderna distribuzione commerciale agro-alimentare struttura e dinamiche della distribuzione commerciale agro-alimentare implicazioni

EVOLUZIONE NUMERO PUNTI VENDITA

EVOLUZIONE NUMERO PUNTI VENDITA 2 0 0 0 2 0 10 2 0 11 2 0 12 TOTALE ESERCIZI COMMERCIALI Non Alimentari 848.128 589.936 947.210 691.291 952.068 696.357 946.460 691.440 Alimentari 258.192 255.919 255.711

EVOLUZIONE NUMERO PUNTI VENDITA 2 0 0 0 2 0 10 2 0 11 2 0 12 TOTALE ESERCIZI COMMERCIALI Non Alimentari 848.128 589.936 947.210 691.291 952.068 696.357 946.460 691.440 Alimentari 258.192 255.919 255.711

LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO ITALIANO PER L INTERNAZIONALIZZAZIONE

6 novembre 2015 LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO ITALIANO PER L INTERNAZIONALIZZAZIONE DENIS PANTINI Direttore Area Agroalimentare Nomisma Responsabile Wine Monitor Outline Evoluzione dei

6 novembre 2015 LA STRUTTURAZIONE ATTUALE DELLE IMPRESE DEL VINO ITALIANO PER L INTERNAZIONALIZZAZIONE DENIS PANTINI Direttore Area Agroalimentare Nomisma Responsabile Wine Monitor Outline Evoluzione dei

Il contesto della Sanità e il Meridiano Sanità Index

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Il sistema agroalimentare

ENAA 2015/2016 Il sistema agroalimentare Obiettivo: conoscere le principali componenti e caratteristiche del sistema agroalimentare italiano. SETTORE PRIMARIO Forme di conduzione e occupazione

ENAA 2015/2016 Il sistema agroalimentare Obiettivo: conoscere le principali componenti e caratteristiche del sistema agroalimentare italiano. SETTORE PRIMARIO Forme di conduzione e occupazione

NUMERI CHIAVE DELLA FILIERA BIOLOGICA dalla produzione al consumatore: il ruolo dell ortofrutta

NUMERI CHIAVE DELLA FILIERA BIOLOGICA dalla produzione al consumatore: il ruolo dell ortofrutta Silvia ZUCCONI Coordinatore Area Agroalimentare NOMISMA > SUPERFICI BIO SUPERFICI BIOLOGICHE (milioni di

NUMERI CHIAVE DELLA FILIERA BIOLOGICA dalla produzione al consumatore: il ruolo dell ortofrutta Silvia ZUCCONI Coordinatore Area Agroalimentare NOMISMA > SUPERFICI BIO SUPERFICI BIOLOGICHE (milioni di

agroalimentare I trimestre 2014

AGRItrend Evoluzione e cifre sull agro-alimentare La bilancia commerciale agroalimentare I trimestre 2014 A 8 LA BILANCIA COMMERCIALE AGROALIMENTARE A differenza di quanto riscontrato nel corso del 2013,

AGRItrend Evoluzione e cifre sull agro-alimentare La bilancia commerciale agroalimentare I trimestre 2014 A 8 LA BILANCIA COMMERCIALE AGROALIMENTARE A differenza di quanto riscontrato nel corso del 2013,

L agro-alimentare italiano e la sfida dell internazionalizzazione

Dies Academicus 2014-2015 in occasione del trentennale della sede di Cremona e della SMEA Lectio L agro-alimentare italiano e la sfida dell internazionalizzazione Prof. SMEA, Alta scuola in economia agro-alimentare

Dies Academicus 2014-2015 in occasione del trentennale della sede di Cremona e della SMEA Lectio L agro-alimentare italiano e la sfida dell internazionalizzazione Prof. SMEA, Alta scuola in economia agro-alimentare

La distribuzione commerciale dei prodotti agro-alimentari

La distribuzione commerciale dei prodotti agro-alimentari il ruolo della moderna distribuzione commerciale agro-alimentare struttura e dinamiche della distribuzione commerciale agro-alimentare implicazioni

La distribuzione commerciale dei prodotti agro-alimentari il ruolo della moderna distribuzione commerciale agro-alimentare struttura e dinamiche della distribuzione commerciale agro-alimentare implicazioni

Vendita diretta Prodotti Bio in Italia

Il consumo dei prodotti biologici in Italia [ ] IL CONSUMO DEI PRODOTTI BIOLOGICI IN ITALIA C I P Negli ultimi anni in Italia è stato registrato un incremento del consumo di prodotti da agricoltura biologica.

Il consumo dei prodotti biologici in Italia [ ] IL CONSUMO DEI PRODOTTI BIOLOGICI IN ITALIA C I P Negli ultimi anni in Italia è stato registrato un incremento del consumo di prodotti da agricoltura biologica.

I FLUSSI DI ESPORTAZIONE DEL COMPARTO AGROALIMENTARE ITALIANO. Milano, 6 ottobre 2015

I FLUSSI DI ESPORTAZIONE DEL COMPARTO AGROALIMENTARE ITALIANO Milano, 6 ottobre 2015 INFORMAZIONI GENERALI Export Il settore agroalimentare ha continuato a registrare negli ultimi anni una costante crescita

I FLUSSI DI ESPORTAZIONE DEL COMPARTO AGROALIMENTARE ITALIANO Milano, 6 ottobre 2015 INFORMAZIONI GENERALI Export Il settore agroalimentare ha continuato a registrare negli ultimi anni una costante crescita

BIO IN CIFRE 2014. Bologna, 6.9.2014 - Francesco Giardina

Bologna, 6.9.2014 - Francesco Giardina Andamento di operatori e superfici in Italia 1990-2013 Biologico in Italia al 31/12/2013 n. operatori: 52.383 SAU: 1.317.177 ha 1993-2013: dati MiPAAF; elaborazioni:

Bologna, 6.9.2014 - Francesco Giardina Andamento di operatori e superfici in Italia 1990-2013 Biologico in Italia al 31/12/2013 n. operatori: 52.383 SAU: 1.317.177 ha 1993-2013: dati MiPAAF; elaborazioni:

OBIETTIVO CRESCITA. Le sfide delle PMI nel contesto macroeconomico

OBIETTIVO CRESCITA Impresa, banca, territorio Le sfide delle PMI nel contesto macroeconomico I principali temi Crescita dimensionale Reti d impresa e altre forme di alleanza Innovazione e ricerca Capitale

OBIETTIVO CRESCITA Impresa, banca, territorio Le sfide delle PMI nel contesto macroeconomico I principali temi Crescita dimensionale Reti d impresa e altre forme di alleanza Innovazione e ricerca Capitale

Le tendenze e gli scenari futuri per l agro-alimentare lombardo

Le tendenze e gli scenari futuri per l agro-alimentare lombardo Roberto Pretolani Dipartimento di Economia, Management e Metodi quantitativi Università degli Studi di Milano Regione Lombardia, 4 dicembre

Le tendenze e gli scenari futuri per l agro-alimentare lombardo Roberto Pretolani Dipartimento di Economia, Management e Metodi quantitativi Università degli Studi di Milano Regione Lombardia, 4 dicembre

PROVINCIA DI MILANO Sportello Itinerante Agroambientale Rozzano, 4 Aprile 2008. Prof. Alberto Pirani Dott.ssa Martina Licitra Pedol

PROVINCIA DI MILANO Sportello Itinerante Agroambientale Rozzano, 4 Aprile 2008 Prof. Alberto Pirani Dott.ssa Martina Licitra Pedol Dipartimento di Economia e Politica Agraria, Agroalimentare e Ambientale

PROVINCIA DI MILANO Sportello Itinerante Agroambientale Rozzano, 4 Aprile 2008 Prof. Alberto Pirani Dott.ssa Martina Licitra Pedol Dipartimento di Economia e Politica Agraria, Agroalimentare e Ambientale

Appendice Dati statistici. Segnalazioni bibliografiche

Appendice Dati statistici Segnalazioni bibliografiche I programmi delle sette giornate ATTI DEL CICLO DI INCONTRI DI SENSIBILIZZAZIONE manco Dati statistici Le elaborazioni proposte attingono le informazioni

Appendice Dati statistici Segnalazioni bibliografiche I programmi delle sette giornate ATTI DEL CICLO DI INCONTRI DI SENSIBILIZZAZIONE manco Dati statistici Le elaborazioni proposte attingono le informazioni

Censimento delle strutture per anziani in Italia

Cod. ISTAT INT 00046 AREA: Amministrazioni pubbliche e servizi sociali Settore di interesse: Assistenza e previdenza Censimento delle strutture per anziani in Italia Titolare: Dipartimento per le Politiche

Cod. ISTAT INT 00046 AREA: Amministrazioni pubbliche e servizi sociali Settore di interesse: Assistenza e previdenza Censimento delle strutture per anziani in Italia Titolare: Dipartimento per le Politiche

EUROPA 2020. Una strategia per una crescita Intelligente Sostenibile Inclusiva. Eurosportello-Unioncamere. del Veneto

EUROPA 2020 Una strategia per una crescita Intelligente Sostenibile Inclusiva Eurosportello-Unioncamere del Veneto Cos è è? Una comunicazione della Commissione Europea (Com. 2020 del 3 marzo 2010), adottata

EUROPA 2020 Una strategia per una crescita Intelligente Sostenibile Inclusiva Eurosportello-Unioncamere del Veneto Cos è è? Una comunicazione della Commissione Europea (Com. 2020 del 3 marzo 2010), adottata

La pubblicità in cifre. 2006 totale anno

La pubblicità in cifre 2006 totale anno PARTE 1 I MACRO INDICATORI ECONOMICI La crescita del prodotto interno lordo Dati a prezzi costanti 1995; variazioni percentuali medie annue. paesi 1994 1995 1996

La pubblicità in cifre 2006 totale anno PARTE 1 I MACRO INDICATORI ECONOMICI La crescita del prodotto interno lordo Dati a prezzi costanti 1995; variazioni percentuali medie annue. paesi 1994 1995 1996

ANALISI DELL OCCUPAZIONE FEMMINILE IN ITALIA

ANALISI DELL OCCUPAZIONE FEMMINILE IN ITALIA novembre 04 Introduzione In base ai dati dell VIII Censimento su Industria e Servizi dell ISTAT è stata condotta un analisi dell occupazione femminile nelle

ANALISI DELL OCCUPAZIONE FEMMINILE IN ITALIA novembre 04 Introduzione In base ai dati dell VIII Censimento su Industria e Servizi dell ISTAT è stata condotta un analisi dell occupazione femminile nelle

IV edizione del Workshop Le regioni italiane: ciclo economico e dati strutturali

IV edizione del Workshop Le regioni italiane: ciclo economico e dati strutturali Il capitale territoriale: una leva per lo sviluppo? Bologna, 17 aprile 2012 Il ruolo delle infrastrutture nei processi di

IV edizione del Workshop Le regioni italiane: ciclo economico e dati strutturali Il capitale territoriale: una leva per lo sviluppo? Bologna, 17 aprile 2012 Il ruolo delle infrastrutture nei processi di

L invecchiamento demografico: Un fenomeno mondiale

Comunità di Sant Egidio Anziani nel Mondo, Europa e Italia Le regioni europee in cui si vive più a lungo L invecchiamento demografico: Un fenomeno mondiale Secondo le Nazioni Unite nel 2010 la popolazione

Comunità di Sant Egidio Anziani nel Mondo, Europa e Italia Le regioni europee in cui si vive più a lungo L invecchiamento demografico: Un fenomeno mondiale Secondo le Nazioni Unite nel 2010 la popolazione

ANALISI DELLO SCENARIO DISTRIBUTUIVO. GUIDO CRISTINI Ordinario di Marketing- Università degli Studi di Parma

ANALISI DELLO SCENARIO DISTRIBUTUIVO GUIDO CRISTINI Ordinario di Marketing- Università degli Studi di Parma TEMI DELLA LEZIONE I. L EVOLUZIONE DELLA DISTRIBUZIONE A LIVELLO INTERNAZIONALE II.IL QUADRO

ANALISI DELLO SCENARIO DISTRIBUTUIVO GUIDO CRISTINI Ordinario di Marketing- Università degli Studi di Parma TEMI DELLA LEZIONE I. L EVOLUZIONE DELLA DISTRIBUZIONE A LIVELLO INTERNAZIONALE II.IL QUADRO

Il turismo incoming: situazione attuale e prospettive. Fabrizio Guelpa Direzione Studi e Ricerche

Il turismo incoming: situazione attuale e prospettive Fabrizio Guelpa Direzione Studi e Ricerche Milano, 10 febbraio 2016 Turismo incoming in crescita progressiva Arrivi di turisti negli esercizi ricettivi

Il turismo incoming: situazione attuale e prospettive Fabrizio Guelpa Direzione Studi e Ricerche Milano, 10 febbraio 2016 Turismo incoming in crescita progressiva Arrivi di turisti negli esercizi ricettivi

McDONALD S E L ITALIA

McDONALD S E L ITALIA Da una ricerca di SDA Bocconi sull impatto occupazionale di McDonald s Italia 2012-2015 1.24 McDONALD S E L ITALIA: IL NOSTRO PRESENTE Questo rapporto, frutto di una ricerca condotta

McDONALD S E L ITALIA Da una ricerca di SDA Bocconi sull impatto occupazionale di McDonald s Italia 2012-2015 1.24 McDONALD S E L ITALIA: IL NOSTRO PRESENTE Questo rapporto, frutto di una ricerca condotta

IL MERCATO RETAIL DEI PRODOTTI BIOLOGICI IN ITALIA

IL MERCATO RETAIL DEI PRODOTTI BIOLOGICI IN ITALIA NICOLA LASORSA - ISMEA 12 settembre 2015 www.ismea.it www.ismeaservizi.it IL VALORE DEL MERCATO BIO AL CONSUMO IN ITALIA -2014 STIMA DEL MERCATO RETAIL

IL MERCATO RETAIL DEI PRODOTTI BIOLOGICI IN ITALIA NICOLA LASORSA - ISMEA 12 settembre 2015 www.ismea.it www.ismeaservizi.it IL VALORE DEL MERCATO BIO AL CONSUMO IN ITALIA -2014 STIMA DEL MERCATO RETAIL

COMUNICATO STAMPA presente sul sito: www.unrae.it

COMUNICATO STAMPA presente sul sito: www.unrae.it unione nazionale r a p p r e s e n t a n t i autoveicoli esteri Analisi UNRAE delle immatricolazioni 2008 AUMENTA DI OLTRE 3 PUNTI LA QUOTA DI CITY CAR

COMUNICATO STAMPA presente sul sito: www.unrae.it unione nazionale r a p p r e s e n t a n t i autoveicoli esteri Analisi UNRAE delle immatricolazioni 2008 AUMENTA DI OLTRE 3 PUNTI LA QUOTA DI CITY CAR

Note Brevi LE COOPERATIVE NELL AMBITO DELLA STRUTTURA PRODUTTIVA ITALIANA NEL PERIODO 2007-2008. a cura di Francesco Linguiti

Note Brevi LE COOPERATIVE NELL AMBITO DELLA STRUTTURA PRODUTTIVA ITALIANA NEL PERIODO 2007-2008 a cura di Francesco Linguiti Luglio 2011 Premessa* In questa nota vengono analizzati i dati sulla struttura

Note Brevi LE COOPERATIVE NELL AMBITO DELLA STRUTTURA PRODUTTIVA ITALIANA NEL PERIODO 2007-2008 a cura di Francesco Linguiti Luglio 2011 Premessa* In questa nota vengono analizzati i dati sulla struttura

TABELLA 5.15. LE STRUTTURE SCOLASTICHE IN ITALIA: STOCK, UNITÀ LOCALI, ADDETTI

5.3 Il patrimonio scolastico e ospedaliero nelle aree di rischio Tra gli edifici esposti al rischio naturale rientrano alcune strutture, come le scuole e gli ospedali, che hanno una particolare importanza

5.3 Il patrimonio scolastico e ospedaliero nelle aree di rischio Tra gli edifici esposti al rischio naturale rientrano alcune strutture, come le scuole e gli ospedali, che hanno una particolare importanza

Certificazione di affidabilità doganale e di sicurezza: L Operatore Economico Autorizzato (A.E.O.)

") Certificazione di affidabilità doganale e di sicurezza: L Operatore Economico Autorizzato (A.E.O.) dott.ssa Cinzia Bricca Direttore Centrale Accertamenti e Controlli Agenzia delle Dogane Milano 25 marzo

Certificazione di affidabilità doganale e di sicurezza: L Operatore Economico Autorizzato (A.E.O.) dott.ssa Cinzia Bricca Direttore Centrale Accertamenti e Controlli Agenzia delle Dogane Milano 25 marzo

Coop e i prodotti a marchio da agricoltura biologica. La linea bio-logici Coop

Coop e i prodotti a marchio da agricoltura biologica La linea bio-logici Coop Agenda 1. Coop 3. Il mercato 5. Il consumatore 7. Il marchio bio-logici Coop Coop Dati economici di Coop DATI STRUTTURALI COOP

Coop e i prodotti a marchio da agricoltura biologica La linea bio-logici Coop Agenda 1. Coop 3. Il mercato 5. Il consumatore 7. Il marchio bio-logici Coop Coop Dati economici di Coop DATI STRUTTURALI COOP

Elaborazione flash. Osservatorio MPI Confartigianato Sicilia 11/12/2015

Elaborazione flash Osservatorio MPI Confartigianato 11/12/2015 SPECIALE NATALE 2015 L'artigianato alimentare ed il made in Italy di prodotti alimentari e bevande in Al III trimestre 2015 il settore dell

Elaborazione flash Osservatorio MPI Confartigianato 11/12/2015 SPECIALE NATALE 2015 L'artigianato alimentare ed il made in Italy di prodotti alimentari e bevande in Al III trimestre 2015 il settore dell

EVOLUZIONE PIL IN EUROPA var % reali

MAASTRICHT Regno Unito 4,4 EVOLUZIONE PIL IN EUROPA var % reali Spagna 4,7 UE (27 PAESI) 2013: +0,1% Regno Unito +1,7 Italia -0,9 Italia 2,9 Italia 2,9 Germania +0,4 Francia +0,2 Spagna -1,2 Italia -1,9

MAASTRICHT Regno Unito 4,4 EVOLUZIONE PIL IN EUROPA var % reali Spagna 4,7 UE (27 PAESI) 2013: +0,1% Regno Unito +1,7 Italia -0,9 Italia 2,9 Italia 2,9 Germania +0,4 Francia +0,2 Spagna -1,2 Italia -1,9

Costi di produzione e redditività del mais

SEMINARIO Bologna il 3 dicembre 2012 Costi di produzione e redditività del mais Quanto costa produrre latte e mais in emilia-romagna? La competitività di queste filiere Renato Canestrale, Valeria Altamura

SEMINARIO Bologna il 3 dicembre 2012 Costi di produzione e redditività del mais Quanto costa produrre latte e mais in emilia-romagna? La competitività di queste filiere Renato Canestrale, Valeria Altamura

RIEPILOGO REGIONALE PER SPECIALIZZAZIONE RIEPILOGO REGIONALE PER SPECIALIZZAZIONE

ESERCIZI SPECIALIZZATI. AL 31/12/2013 PIEMONTE Altri prodotti 19 41.235 113 168 281 0 2 3 Articoli igienico-sanitari/materiali da 1 2.493 2 0 2 0 0 0 Articoli sportivi/attrezzatura campeggi 9 25.694 119

ESERCIZI SPECIALIZZATI. AL 31/12/2013 PIEMONTE Altri prodotti 19 41.235 113 168 281 0 2 3 Articoli igienico-sanitari/materiali da 1 2.493 2 0 2 0 0 0 Articoli sportivi/attrezzatura campeggi 9 25.694 119

I confidi e il credito alle piccole imprese durante la crisi

I confidi e il credito alle piccole imprese durante la crisi Valerio Vacca (Banca d Italia, ricerca economica Bari) Il laboratorio del credito, Napoli, 15 marzo 2012 La struttura del mercato in Cr (2010):

I confidi e il credito alle piccole imprese durante la crisi Valerio Vacca (Banca d Italia, ricerca economica Bari) Il laboratorio del credito, Napoli, 15 marzo 2012 La struttura del mercato in Cr (2010):

ECONOMIA E GESTIONE DEI SERVIZI PUBBLICI E SANITARI II PARTE I SERVIZI SANITARI

ECONOMIA E GESTIONE DEI SERVIZI PUBBLICI E SANITARI II PARTE I SERVIZI SANITARI OBIETTIVI 1. DARE STRUMENTI PER COMPRENDERE MEGLIO LA REALTA E LE SPECIFICITA DELLA GESTIONE DELLE AZIENDE SANITARIE 2. APPREZZARE

ECONOMIA E GESTIONE DEI SERVIZI PUBBLICI E SANITARI II PARTE I SERVIZI SANITARI OBIETTIVI 1. DARE STRUMENTI PER COMPRENDERE MEGLIO LA REALTA E LE SPECIFICITA DELLA GESTIONE DELLE AZIENDE SANITARIE 2. APPREZZARE

Il peso del turismo nell economia Toscana

Turismo & Toscana Il turismo in Toscana: un modello export led alla prova della crisi Enrico Conti Firenze, 13 giugno 2014 Il peso del turismo nell economia Toscana Nel 2013 oltre 43 milioni di presenze

Turismo & Toscana Il turismo in Toscana: un modello export led alla prova della crisi Enrico Conti Firenze, 13 giugno 2014 Il peso del turismo nell economia Toscana Nel 2013 oltre 43 milioni di presenze

L organizzazione delle filiere biologiche italiane. Roberto Pinton

L organizzazione delle filiere biologiche italiane Roberto Pinton Federazione unitaria interprofessionale Fondata nel 1992 35 associazioni nazionali o regionali di agricoltori biologici 2 associazioni

L organizzazione delle filiere biologiche italiane Roberto Pinton Federazione unitaria interprofessionale Fondata nel 1992 35 associazioni nazionali o regionali di agricoltori biologici 2 associazioni

1. Italmopa Associazione Industriali Mugnai d Italia : Chi siamo Italmopa Associazione Industriali Mugnai d Italia detiene la rappresentanza, a

Italmopa Associazione Industriali Mugnai d Italia SOMMARIO 1. Italmopa Associazione Industriali Mugnai d Italia : Chi siamo 2. Evoluzione della struttura dell Industria molitoria italiana 3. L approvvigionamento

Italmopa Associazione Industriali Mugnai d Italia SOMMARIO 1. Italmopa Associazione Industriali Mugnai d Italia : Chi siamo 2. Evoluzione della struttura dell Industria molitoria italiana 3. L approvvigionamento

LA G.D.O. DEL SETTORE ALIMENTARE IN NORVEGIA

LA G.D.O. DEL SETTORE ALIMENTARE IN NORVEGIA Giugno 2010 Ufficio di Oslo Henrik Ibsens gate 60A N-0255 Oslo T + 47 22 54 05 40 F +47 22 54 05 41 oslo@ice.it http://www.ice.it/paesi/europa/norvegia/ ICE

LA G.D.O. DEL SETTORE ALIMENTARE IN NORVEGIA Giugno 2010 Ufficio di Oslo Henrik Ibsens gate 60A N-0255 Oslo T + 47 22 54 05 40 F +47 22 54 05 41 oslo@ice.it http://www.ice.it/paesi/europa/norvegia/ ICE

I consumi alimentari delle famiglie (valori in Mld. di euro correnti anno 2012)

") Milano, 15 ottobre 2013 I consumi alimentari delle famiglie (valori in Mld. di euro correnti anno 2012) Totale* 211,7 In casa 138,8 * escluse bevande alcoliche Fuori casa 72,9 Fonte: elaboraz. C.S. Fipe

Milano, 15 ottobre 2013 I consumi alimentari delle famiglie (valori in Mld. di euro correnti anno 2012) Totale* 211,7 In casa 138,8 * escluse bevande alcoliche Fuori casa 72,9 Fonte: elaboraz. C.S. Fipe

Il Telefono Verde contro il Fumo

Il Telefono Verde contro il Fumo Dott.ssa Luisa Mastrobattista Osservatorio Fumo Alcol e Droga OSSFAD Istituto Superiore di Sanità XVII Convegno Tabagismo e Servizio Sanitario Nazionale AGGIORNAMENTO DEI

Il Telefono Verde contro il Fumo Dott.ssa Luisa Mastrobattista Osservatorio Fumo Alcol e Droga OSSFAD Istituto Superiore di Sanità XVII Convegno Tabagismo e Servizio Sanitario Nazionale AGGIORNAMENTO DEI

Indice. p. 1. Introduzione. p. 2. Il consumo medio annuo pro capite di gas. p. 2. Il costo del gas con la tariffa di Maggior Tutela dell AEEG p.

Gas: le Regioni Italiane con il maggior numero di consumi e quelle con il risparmio più alto ottenibile Indice: Indice. p. 1 Introduzione. p. 2 Il consumo medio annuo pro capite di gas. p. 2 Il costo del

Gas: le Regioni Italiane con il maggior numero di consumi e quelle con il risparmio più alto ottenibile Indice: Indice. p. 1 Introduzione. p. 2 Il consumo medio annuo pro capite di gas. p. 2 Il costo del

TOTALE DEI RISULTATI DEL CONTO ENERGIA (PRIMO, SECONDO, TERZO, QUARTO E QUINTO CONTO ENERGIA)

") DEI RISULTATI DEL CONTO ENERGIA (PRIMO, SECONDO, TERZO, QUARTO E QUINTO CONTO ENERGIA) (aggiornamento al 31 DICEMBRE 2014) REGIONE PUGLIA 11.310 31.758 22.145 168.396 2.866 208.465 1.819 1.566.140 55 172.237

DEI RISULTATI DEL CONTO ENERGIA (PRIMO, SECONDO, TERZO, QUARTO E QUINTO CONTO ENERGIA) (aggiornamento al 31 DICEMBRE 2014) REGIONE PUGLIA 11.310 31.758 22.145 168.396 2.866 208.465 1.819 1.566.140 55 172.237

FAIB - Confesercenti DOSSIER LA RETE DI DISTRIBUZIONE CARBURANTI ITALIANA ED EUROPEA A RAFFRONTO

FAIB - Confesercenti DOSSIER LA RETE DI DISTRIBUZIONE CARBURANTI ITALIANA ED EUROPEA A RAFFRONTO 6 Giugno 2007 I NUMERI DELLA DISTRIBUZIONE CARBURANTI IN ITALIA LA RETE DISTRIBUTIVA: 23.800 impianti di

FAIB - Confesercenti DOSSIER LA RETE DI DISTRIBUZIONE CARBURANTI ITALIANA ED EUROPEA A RAFFRONTO 6 Giugno 2007 I NUMERI DELLA DISTRIBUZIONE CARBURANTI IN ITALIA LA RETE DISTRIBUTIVA: 23.800 impianti di

IL BIO IN CIFRE OSSERVATORIO SANA 2013 A CURA DI NOMISMA

In collaborazione con A cura di Evento organizzato da IL BIO IN CIFRE OSSERVATORIO SANA 2013 A CURA DI NOMISMA OSSERVATORIO SANA il contributo di Nomisma Il Bio in cifre Consumer Survey Retail Survey strumento

In collaborazione con A cura di Evento organizzato da IL BIO IN CIFRE OSSERVATORIO SANA 2013 A CURA DI NOMISMA OSSERVATORIO SANA il contributo di Nomisma Il Bio in cifre Consumer Survey Retail Survey strumento

Tavola rotonda Centri benessere tra sviluppo turistico e nuova regolamentazione. Rimini Wellness, 14 Maggio 2010

AICEB (Associazione Italiana Centri Benessere) IL MERCATO DEL BENESSERE: IMPRESE E SERVIZI OFFERTI* Tavola rotonda Centri benessere tra sviluppo turistico e nuova regolamentazione Rimini Wellness, 14 Maggio

AICEB (Associazione Italiana Centri Benessere) IL MERCATO DEL BENESSERE: IMPRESE E SERVIZI OFFERTI* Tavola rotonda Centri benessere tra sviluppo turistico e nuova regolamentazione Rimini Wellness, 14 Maggio

Gli investimenti diretti esteri in entrata e in uscita

Gli investimenti diretti esteri in entrata e in uscita A cura del Centro Studi Confindustria Toscana Qualche dato generale Gli investimenti diretti dall estero in Italia Secondo i dati dell Ufficio Italiano

Gli investimenti diretti esteri in entrata e in uscita A cura del Centro Studi Confindustria Toscana Qualche dato generale Gli investimenti diretti dall estero in Italia Secondo i dati dell Ufficio Italiano

CONSUMI E DIMENSIONI DEL

CONSUMI E DIMENSIONI DEL BIOLOGICO IN ITALIA FABIO DEL BRAVO ISMEA 12 settembre 2015 www.ismea.it www.ismeaservizi.it AGENDA Il contesto Le dinamiche recenti Il valore del mercato bio Il ruolo della GDO

CONSUMI E DIMENSIONI DEL BIOLOGICO IN ITALIA FABIO DEL BRAVO ISMEA 12 settembre 2015 www.ismea.it www.ismeaservizi.it AGENDA Il contesto Le dinamiche recenti Il valore del mercato bio Il ruolo della GDO

L Umbria tra terziarizzazione e presenza manifatturiera. Elisabetta Tondini

L Umbria tra terziarizzazione e presenza manifatturiera Elisabetta Tondini Procede anche in Umbria il processo di terziarizzazione. Dai dati strutturali alcuni segnali di cambiamento Il percorso Sul rapporto

L Umbria tra terziarizzazione e presenza manifatturiera Elisabetta Tondini Procede anche in Umbria il processo di terziarizzazione. Dai dati strutturali alcuni segnali di cambiamento Il percorso Sul rapporto

I REDDITI E IL MERCATO DEL LAVORO NEL FRIULI VENEZIA GIULIA

I REDDITI E IL MERCATO DEL LAVORO NEL FRIULI VENEZIA GIULIA Contributo di Laura Chies Esperta dell Agenzia e Dises - Università di Trieste e di Chiara Donati e Ilaria Silvestri Servizio statistica e affari

I REDDITI E IL MERCATO DEL LAVORO NEL FRIULI VENEZIA GIULIA Contributo di Laura Chies Esperta dell Agenzia e Dises - Università di Trieste e di Chiara Donati e Ilaria Silvestri Servizio statistica e affari

Reddito e diseguaglianza in Piemonte Santino Piazza Ires Piemonte 11 aprile 2013 Scaletta Reddito e diseguaglianza: prime, e incerte, verifiche sull impatto della crisi? Diseguaglianza dei redditi nelle

Reddito e diseguaglianza in Piemonte Santino Piazza Ires Piemonte 11 aprile 2013 Scaletta Reddito e diseguaglianza: prime, e incerte, verifiche sull impatto della crisi? Diseguaglianza dei redditi nelle

GLI INVESTIMENTI IN OGGETTI PROMOZIONALI DELLE AZIENDE ITALIANE

GLI INVESTIMENTI IN OGGETTI PROMOZIONALI DELLE AZIENDE ITALIANE Presentazione dei risultati Indagine effettuata per PROMOTION MILANO, marzo 2000 1 OBIETTIVI GENERALI Analizzare la domanda di prodotti promozionali

GLI INVESTIMENTI IN OGGETTI PROMOZIONALI DELLE AZIENDE ITALIANE Presentazione dei risultati Indagine effettuata per PROMOTION MILANO, marzo 2000 1 OBIETTIVI GENERALI Analizzare la domanda di prodotti promozionali

AGRICOLTURA BIOLOGICA IN CIFRE AL 31/12/2011

AGRICOLTURA BIOLOGICA IN CIFRE AL 31/12/ Dalla prima analisi dei dati forniti al Ministero delle Politiche Agricole Alimentari e Forestali dagli Organismi di Controllo (OdC) operanti in Italia al 31 dicembre

AGRICOLTURA BIOLOGICA IN CIFRE AL 31/12/ Dalla prima analisi dei dati forniti al Ministero delle Politiche Agricole Alimentari e Forestali dagli Organismi di Controllo (OdC) operanti in Italia al 31 dicembre

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico Direzione Generale per la politica industriale, la competitività e le piccole e medie imprese ex DIV.VIII PMI e artigianato IL CONTRATTO DI RETE ANALISI QUANTITATIVA

Ministero dello Sviluppo Economico Direzione Generale per la politica industriale, la competitività e le piccole e medie imprese ex DIV.VIII PMI e artigianato IL CONTRATTO DI RETE ANALISI QUANTITATIVA

LA PUBBLICITA IN SICILIA

LA PUBBLICITA IN SICILIA Quadro produttivo, articolazione della spesa e strategie di sviluppo Paolo Cortese Responsabile Osservatori Economici Istituto G. Tagliacarne Settembr e 2014 Gli obiettivi del

LA PUBBLICITA IN SICILIA Quadro produttivo, articolazione della spesa e strategie di sviluppo Paolo Cortese Responsabile Osservatori Economici Istituto G. Tagliacarne Settembr e 2014 Gli obiettivi del

OPPORTUNITÀ IN BRASILE PER I PRODOTTI ITALIANI DEL SETTORE AGROALIMENTARE. Camera di Commercio Italo-brasiliana Minas Gerais - Brasile

OPPORTUNITÀ IN BRASILE PER I PRODOTTI ITALIANI DEL SETTORE AGROALIMENTARE 2002 Camera Italo-Brasiliana di Commercio e Industria Rio de Janeiro - Brasile Camera di Commercio Italo-brasiliana Minas Gerais

OPPORTUNITÀ IN BRASILE PER I PRODOTTI ITALIANI DEL SETTORE AGROALIMENTARE 2002 Camera Italo-Brasiliana di Commercio e Industria Rio de Janeiro - Brasile Camera di Commercio Italo-brasiliana Minas Gerais

L incontro fra domanda e offerta di lavoro e i servizi per l impiego

L incontro fra domanda e offerta di lavoro e i servizi per l impiego D.ssa Tiziana Rosolin Servizi ai cittadini e modernizzazione Amministrativa: fatti e numeri sul che cambia FORUM P.A. 12 Maggio 24 L

L incontro fra domanda e offerta di lavoro e i servizi per l impiego D.ssa Tiziana Rosolin Servizi ai cittadini e modernizzazione Amministrativa: fatti e numeri sul che cambia FORUM P.A. 12 Maggio 24 L

La Liguria all interno del contesto nazionale

La Liguria all interno del contesto nazionale François de Brabant Between 24 Novembre 2009 La banda: tra l uovo e la gallina sistema paese infrastrutture servizi mercato 2 Il cruscotto regionale della

La Liguria all interno del contesto nazionale François de Brabant Between 24 Novembre 2009 La banda: tra l uovo e la gallina sistema paese infrastrutture servizi mercato 2 Il cruscotto regionale della

Le imprese del farmaco motore della rete dell hi-tech in Italia

Le imprese del farmaco motore della rete dell hi-tech in Italia La farmaceutica è un patrimonio manifatturiero che il Paese non può perdere La farmaceutica e il suo indotto 174 fabbriche 62.300 addetti

Le imprese del farmaco motore della rete dell hi-tech in Italia La farmaceutica è un patrimonio manifatturiero che il Paese non può perdere La farmaceutica e il suo indotto 174 fabbriche 62.300 addetti

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

3. L industria alimentare italiana a confronto con l Ue

Rapporto annuale 2012 3. L industria alimentare italiana a confronto con l Ue IN SINTESI Nel 2011, la contrazione della domanda interna nonostante la tenuta di quella estera ha determinato un calo dell

Rapporto annuale 2012 3. L industria alimentare italiana a confronto con l Ue IN SINTESI Nel 2011, la contrazione della domanda interna nonostante la tenuta di quella estera ha determinato un calo dell

I nuovi scenari della medicina

Dove sta andando la medicina? L appropriatezza terapeutica e la ricerca di nuove evidenze I nuovi scenari della medicina Sergio Dompé Presidente Farmindustria Milano, 12 dicembre 2009 Dalle nuove tecnologie

Dove sta andando la medicina? L appropriatezza terapeutica e la ricerca di nuove evidenze I nuovi scenari della medicina Sergio Dompé Presidente Farmindustria Milano, 12 dicembre 2009 Dalle nuove tecnologie

Non profit e capitale sociale: un'analisi alla luce dei dati censuari

Primo Convegno Nazionale Qualita della vita: territorio e popolazioni Non profit e capitale sociale: un'analisi alla luce dei dati censuari Sabrina Stoppiello, Stafania Della Queva, Manuela Nicosia Censimento

Primo Convegno Nazionale Qualita della vita: territorio e popolazioni Non profit e capitale sociale: un'analisi alla luce dei dati censuari Sabrina Stoppiello, Stafania Della Queva, Manuela Nicosia Censimento

Osservatorio consumi

Osservatorio consumi Obiettivi L Osservatorio Ismea sui consumi agro-alimentari si pone l obiettivo di monitorare in maniera continuativa l andamento degli acquisti di prodotti agro-alimentari delle famiglie

Osservatorio consumi Obiettivi L Osservatorio Ismea sui consumi agro-alimentari si pone l obiettivo di monitorare in maniera continuativa l andamento degli acquisti di prodotti agro-alimentari delle famiglie

STUDIO DI SETTORE UM01U ATTIVITÀ 52.11.4 ATTIVITÀ 52.25.0 ATTIVITÀ 52.27.4 SUPERMERCATI DISCOUNT DI ALIMENTARI

STUDIO DI SETTORE UM01U ATTIVITÀ 52.11.2 SUPERMERCATI ATTIVITÀ 52.11.3 DISCOUNT DI ALIMENTARI ATTIVITÀ 52.11.4 MINIMERCATI ED ALTRI ESERCIZI NON SPECIALIZZATI DI ALIMENTI VARI ATTIVITÀ 52.25.0 COMMERCIO

STUDIO DI SETTORE UM01U ATTIVITÀ 52.11.2 SUPERMERCATI ATTIVITÀ 52.11.3 DISCOUNT DI ALIMENTARI ATTIVITÀ 52.11.4 MINIMERCATI ED ALTRI ESERCIZI NON SPECIALIZZATI DI ALIMENTI VARI ATTIVITÀ 52.25.0 COMMERCIO

I RISCHI PER SVILUPPARE L IMPRESA

CESAR - ASNACODI Assisi, 13 febbraio 2015 Convegno GESTIRE I RISCHI PER SVILUPPARE L IMPRESA Gestione del rischio in Italia: le nuove prospettive Angelo Frascarelli è docente di Economia e Politica Agraria

CESAR - ASNACODI Assisi, 13 febbraio 2015 Convegno GESTIRE I RISCHI PER SVILUPPARE L IMPRESA Gestione del rischio in Italia: le nuove prospettive Angelo Frascarelli è docente di Economia e Politica Agraria

Il mercato del credito tra sviluppo economico ed equità sociale

Il mercato del credito tra sviluppo economico ed equità sociale Le innovazioni di prodotto e di processo per il credito ai progetti di vita Roma, Palazzo Altieri 24 novembre 2010 Primi risultati del Fondo

Il mercato del credito tra sviluppo economico ed equità sociale Le innovazioni di prodotto e di processo per il credito ai progetti di vita Roma, Palazzo Altieri 24 novembre 2010 Primi risultati del Fondo

LAVORO E IMMIGRAZIONE NEI SISTEMI LOGISTICI IN ITALIA 3 aprile 2014

LAVORO E IMMIGRAZIONE NEI SISTEMI LOGISTICI IN ITALIA 3 aprile 2014 LAVORO E IMMIGRAZIONE NEI SISTEMI LOGISTICI IN ITALIA 3 aprile 2014 PRESENTAZIONE A CURA DI EMANUELE GALOSSI E GIULIANO FERRUCCI I lavoratori

LAVORO E IMMIGRAZIONE NEI SISTEMI LOGISTICI IN ITALIA 3 aprile 2014 LAVORO E IMMIGRAZIONE NEI SISTEMI LOGISTICI IN ITALIA 3 aprile 2014 PRESENTAZIONE A CURA DI EMANUELE GALOSSI E GIULIANO FERRUCCI I lavoratori

Agenzia ICE - ufficio di Stoccolma. Svezia. Il mercato dei prodotti biologici

Agenzia ICE - ufficio di Stoccolma Svezia Il mercato dei prodotti biologici agosto 2013 INDICE 1. ASPETTI NORMATIVI SULLE IMPORTAZIONI DI PRODOTTI AGRO- ALIMENTARI (SINTESI)...2 2. IL SISTEMA DISTRIBUTIVO

Agenzia ICE - ufficio di Stoccolma Svezia Il mercato dei prodotti biologici agosto 2013 INDICE 1. ASPETTI NORMATIVI SULLE IMPORTAZIONI DI PRODOTTI AGRO- ALIMENTARI (SINTESI)...2 2. IL SISTEMA DISTRIBUTIVO

Il mercato tedesco del vino

Agenzia per la promozione all estero e l internazionalizzazione delle imprese italiane Ufficio di Berlino Nota Settoriale Il mercato tedesco del vino Berlino, marzo 2013 2 INDICE 1. Importanza del mercato

Agenzia per la promozione all estero e l internazionalizzazione delle imprese italiane Ufficio di Berlino Nota Settoriale Il mercato tedesco del vino Berlino, marzo 2013 2 INDICE 1. Importanza del mercato

COMMERCIO ALL INGROSSO DI FRUTTA E ORTAGGI CONSERVATI COMMERCIO ALL INGROSSO DI PRODOTTI DI SALUMERIA

STUDIO DI SETTORE WM21E ATTIVITÀ 46.31.20 COMMERCIO ALL INGROSSO DI FRUTTA E ORTAGGI CONSERVATI ATTIVITÀ 46.32.20 COMMERCIO ALL INGROSSO DI PRODOTTI DI SALUMERIA ATTIVITÀ 46.33.10 COMMERCIO ALL INGROSSO

STUDIO DI SETTORE WM21E ATTIVITÀ 46.31.20 COMMERCIO ALL INGROSSO DI FRUTTA E ORTAGGI CONSERVATI ATTIVITÀ 46.32.20 COMMERCIO ALL INGROSSO DI PRODOTTI DI SALUMERIA ATTIVITÀ 46.33.10 COMMERCIO ALL INGROSSO

FORUM COLDIRETTI Cernobbio 20-21 ottobre 2006

FORUM COLDIRETTI Cernobbio 20-21 ottobre 2006 Il PRODOTTO arriva al CONSUMATORE attraverso la DISTRIBUZIONE La DISTRIBUZIONE è il più potente selettore di offerte e il parametro di questa selezione è la

FORUM COLDIRETTI Cernobbio 20-21 ottobre 2006 Il PRODOTTO arriva al CONSUMATORE attraverso la DISTRIBUZIONE La DISTRIBUZIONE è il più potente selettore di offerte e il parametro di questa selezione è la

Le politiche a sostegno delle start up e il ruolo del sistema camerale

Sondrio, 14 giugno 2013 11ª Giornata dell Economia Le politiche a sostegno delle start up e il ruolo del sistema camerale Roberto Calugi Consorzio camerale per il credito e la finanza Camera di Commercio

Sondrio, 14 giugno 2013 11ª Giornata dell Economia Le politiche a sostegno delle start up e il ruolo del sistema camerale Roberto Calugi Consorzio camerale per il credito e la finanza Camera di Commercio

Fare Affari in Russia

Federazione Russa Fare Affari in Russia Agroalimentare e Bevande Mosca Settembre 16 AGROALIMENTARE E BEVANDE Il 2013 si qualifica come un anno sostanzialmente positivo per l export agroalimentare italiano:

Federazione Russa Fare Affari in Russia Agroalimentare e Bevande Mosca Settembre 16 AGROALIMENTARE E BEVANDE Il 2013 si qualifica come un anno sostanzialmente positivo per l export agroalimentare italiano:

MOVIMPRESE RISTORAZIONE

Le pillole di Notizie, commenti, istruzioni ed altro MOVIMPRESE RISTORAZIONE Anno 2011 Ufficio studi A cura di L. Sbraga e G. Erba MOVIMPRESE RISTORAZIONE A dicembre del 2011 negli archivi delle Camere

Le pillole di Notizie, commenti, istruzioni ed altro MOVIMPRESE RISTORAZIONE Anno 2011 Ufficio studi A cura di L. Sbraga e G. Erba MOVIMPRESE RISTORAZIONE A dicembre del 2011 negli archivi delle Camere

Telefono fisso e cellulare: comportamenti emergenti

4 agosto 2003 Telefono e cellulare: comportamenti emergenti La crescente diffusione del telefono cellulare nella vita quotidiana della popolazione ha determinato cambiamenti profondi sia nel numero sia

4 agosto 2003 Telefono e cellulare: comportamenti emergenti La crescente diffusione del telefono cellulare nella vita quotidiana della popolazione ha determinato cambiamenti profondi sia nel numero sia

IX Rapporto Sanità Università di Roma Tor Vergata Crisi economica e Sanità: come cambiare le politiche pubbliche TAVOLE PRINCIPALI

IX Rapporto Sanità Università di Roma Tor Vergata Crisi economica e Sanità: come cambiare le politiche pubbliche TAVOLE PRINCIPALI 1. Gap PIL pro-capite Italia vs. altri Paesi europei Valori %, anni 2000-2012

IX Rapporto Sanità Università di Roma Tor Vergata Crisi economica e Sanità: come cambiare le politiche pubbliche TAVOLE PRINCIPALI 1. Gap PIL pro-capite Italia vs. altri Paesi europei Valori %, anni 2000-2012

Censimento delle strutture socio-riabilitative per tossicodipendenti

Cod. ISTAT INT 00009 AREA: Amministrazioni pubbliche e servizi sociali Settore di interesse: Assistenza e previdenza Censimento delle strutture socio-riabilitative per tossicodipendenti Titolare: Dipartimento

Cod. ISTAT INT 00009 AREA: Amministrazioni pubbliche e servizi sociali Settore di interesse: Assistenza e previdenza Censimento delle strutture socio-riabilitative per tossicodipendenti Titolare: Dipartimento

La popolazione ucraina in Italia. Caratteristiche demografiche, occupazionali ed economiche.

La popolazione ucraina in Italia. Caratteristiche demografiche, occupazionali ed economiche. L Italia è il primo Paese europeo per presenza di cittadini e negli ultimi anni ha visto un aumento del 62%.

La popolazione ucraina in Italia. Caratteristiche demografiche, occupazionali ed economiche. L Italia è il primo Paese europeo per presenza di cittadini e negli ultimi anni ha visto un aumento del 62%.

La grande distribuzione organizzata in FVG 2005-2015

22 dicembre #economia Rassegna stampa TG3 RAI FVG 20dic2015 Messaggero Veneto 20dic2015 Il Piccolo 20dic2015 Gazzettino 20dic2015 La grande distribuzione organizzata in FVG 2005-2015 Nell ultimo decennio

22 dicembre #economia Rassegna stampa TG3 RAI FVG 20dic2015 Messaggero Veneto 20dic2015 Il Piccolo 20dic2015 Gazzettino 20dic2015 La grande distribuzione organizzata in FVG 2005-2015 Nell ultimo decennio

DOBBIAMO AVER PAURA DELLA PIOGGIA?

Nuovo Rapporto Ance Cresme alluvioni con una scia ininterrotta di disastri, vittime e costi altissimi per i cittadini. Un territorio martoriato da Nord a Sud e L aggiornamento del rapporto Ance Cresme

Nuovo Rapporto Ance Cresme alluvioni con una scia ininterrotta di disastri, vittime e costi altissimi per i cittadini. Un territorio martoriato da Nord a Sud e L aggiornamento del rapporto Ance Cresme

L industria del Made in Italy e la route to market verso l internazionalizzazione. Spunti su come l Europa ci può aiutare

Milano, 28 aprile 2014 L industria del Made in Italy e la route to market verso l internazionalizzazione. Spunti su come l Europa ci può aiutare Paolo De Castro Presidente Commissione Agricoltura e Sviluppo

Milano, 28 aprile 2014 L industria del Made in Italy e la route to market verso l internazionalizzazione. Spunti su come l Europa ci può aiutare Paolo De Castro Presidente Commissione Agricoltura e Sviluppo

COPERTURA BANDA LARGA IN ITALIA. (in rosso le aree in Digital Divide)

") COPERTURA BANDA LARGA IN ITALIA (in rosso le aree in Digital Divide) AL VIA BANDI PER 900 MLN DI EURO PER AZZERARE DIGITAL DIVIDE E BANDA ULTRALARGA Internet veloce per 7 mln. di cittadini, 5000 nuovi

COPERTURA BANDA LARGA IN ITALIA (in rosso le aree in Digital Divide) AL VIA BANDI PER 900 MLN DI EURO PER AZZERARE DIGITAL DIVIDE E BANDA ULTRALARGA Internet veloce per 7 mln. di cittadini, 5000 nuovi

Finanziamenti agevolati

BENEFICIARI E SETTORI D INTERVENTO Beneficiari 1. microimprese (impresa che occupa meno di 10 persone, realizza un fatturato annuo o un totale di bilancio annuo non superiori a 2 milioni di euro); 2. imprese

BENEFICIARI E SETTORI D INTERVENTO Beneficiari 1. microimprese (impresa che occupa meno di 10 persone, realizza un fatturato annuo o un totale di bilancio annuo non superiori a 2 milioni di euro); 2. imprese

Le esportazioni delle regioni italiane

17 marzo 2004 Le esportazioni delle regioni italiane Anno 2003 Nel 2003 il valore delle esportazioni italiane ha registrato una flessione del 4 per cento rispetto al 2002. Dal punto di vista territoriale,

17 marzo 2004 Le esportazioni delle regioni italiane Anno 2003 Nel 2003 il valore delle esportazioni italiane ha registrato una flessione del 4 per cento rispetto al 2002. Dal punto di vista territoriale,

LO SVILUPPO DELL ECONOMIA DIGITALE: ALCUNE CONSIDERAZIONI PER OPPORTUNITA DI SVILUPPO

LO SVILUPPO DELL ECONOMIA DIGITALE: ALCUNE CONSIDERAZIONI PER OPPORTUNITA DI SVILUPPO 1 Applicando questa metodologia, nel 2009 il valore a livello mondiale dell internet economy poteva essere stimato,

LO SVILUPPO DELL ECONOMIA DIGITALE: ALCUNE CONSIDERAZIONI PER OPPORTUNITA DI SVILUPPO 1 Applicando questa metodologia, nel 2009 il valore a livello mondiale dell internet economy poteva essere stimato,

Il ruolo delle Banche di Credito Cooperativo nei mercati locali del credito durante la crisi. Convegno REGIONI E SISTEMA CREDITIZIO

Il ruolo delle Banche di Credito Cooperativo nei mercati locali del credito durante la crisi Convegno REGIONI E SISTEMA CREDITIZIO Roma 2 dicembre 2014 AGENDA 1. INTRODUZIONE: IL CONTESTO 2. LE CARATTERISTICHE

Il ruolo delle Banche di Credito Cooperativo nei mercati locali del credito durante la crisi Convegno REGIONI E SISTEMA CREDITIZIO Roma 2 dicembre 2014 AGENDA 1. INTRODUZIONE: IL CONTESTO 2. LE CARATTERISTICHE

I NUMERI DEL SISTEMA FOOD MILANO

I NUMERI DEL SISTEMA FOOD MILANO Produzione Superficie agricola nel Comune di Milano: 49,2% (8.948 ettari) nel 1955 21,9% ( 3.988 ettari) nel 1999 19% (3.448 ettari) nel 2012 Distretti agricoli: 1 distretto

I NUMERI DEL SISTEMA FOOD MILANO Produzione Superficie agricola nel Comune di Milano: 49,2% (8.948 ettari) nel 1955 21,9% ( 3.988 ettari) nel 1999 19% (3.448 ettari) nel 2012 Distretti agricoli: 1 distretto

Claudio GAGLIARDI. Rapporto PIQ 2011. Una nuova misura dell economia per leggere l Italia e affrontare la crisi. Segretario Generale Unioncamere

Claudio GAGLIARDI Segretario Generale Unioncamere Rapporto PIQ 2011 Una nuova misura dell economia per leggere l Italia e affrontare la crisi Roma, 10 dicembre 2012 Perché puntare l obiettivo sulla qualità?

Claudio GAGLIARDI Segretario Generale Unioncamere Rapporto PIQ 2011 Una nuova misura dell economia per leggere l Italia e affrontare la crisi Roma, 10 dicembre 2012 Perché puntare l obiettivo sulla qualità?

Il leasing immobiliare: nel 2004 ancora in fase espansiva

Un panorama del mercato del leasing in Italia realizzato in collaborazione con LOCAT Leasing e redatto dall Ufficio Studi FIMAA Milano su elaborazioni Nomisma su dati Assilea. Il leasing immobiliare: nel

Un panorama del mercato del leasing in Italia realizzato in collaborazione con LOCAT Leasing e redatto dall Ufficio Studi FIMAA Milano su elaborazioni Nomisma su dati Assilea. Il leasing immobiliare: nel

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

PATTO DI STABILITA INTERNO: L OPZIONE REGIONALIZZAZIONE

Direzione Affari Economici e Centro Studi PATTO DI STABILITA INTERNO: L OPZIONE REGIONALIZZAZIONE La regionalizzazione, principale strumento a disposizione delle Regioni per liberare i pagamenti bloccati

Direzione Affari Economici e Centro Studi PATTO DI STABILITA INTERNO: L OPZIONE REGIONALIZZAZIONE La regionalizzazione, principale strumento a disposizione delle Regioni per liberare i pagamenti bloccati

Osservatorio SANA 2012

Osservatorio SANA 2012 A cura di: Evento organizzato da: In collaborazione con: I CONSUMI ALIMENTARI BIOLOGICI DI FRONTE ALLA CRISI ECONOMICA I risultati dell indagine di Nomisma Fabio Lunati - Silvia

Osservatorio SANA 2012 A cura di: Evento organizzato da: In collaborazione con: I CONSUMI ALIMENTARI BIOLOGICI DI FRONTE ALLA CRISI ECONOMICA I risultati dell indagine di Nomisma Fabio Lunati - Silvia

Obiettivi dello studio

La riforma della finanza decentrata in Italia: prospettive attuali e future. L IRAP. Maria Pia Monteduro Se.C.I.T. Obiettivi dello studio Analisi della situazione attuale Osservazioni sul disegno di legge

La riforma della finanza decentrata in Italia: prospettive attuali e future. L IRAP. Maria Pia Monteduro Se.C.I.T. Obiettivi dello studio Analisi della situazione attuale Osservazioni sul disegno di legge

L attività dei confidi

L attività dei confidi Un analisi sui dati della Centrale dei rischi Valerio Vacca Banca d Italia febbraio 214 1 Di cosa parleremo Il contributo dei confidi ail accesso al credito delle pmi La struttura

L attività dei confidi Un analisi sui dati della Centrale dei rischi Valerio Vacca Banca d Italia febbraio 214 1 Di cosa parleremo Il contributo dei confidi ail accesso al credito delle pmi La struttura

Case Study: Distribuzione logistica per Azienda di prodotti a largo consumo

Case Study: Distribuzione logistica per Azienda di prodotti a largo consumo Matteo Casu 2002 Situazione Attuale 1 STABILIMENTO DI PRODUZIONE 1 MAGAZZINO PRODOTTI C/O STABILIMENTO 4 CENTRI DI SMISTAMENTO

Case Study: Distribuzione logistica per Azienda di prodotti a largo consumo Matteo Casu 2002 Situazione Attuale 1 STABILIMENTO DI PRODUZIONE 1 MAGAZZINO PRODOTTI C/O STABILIMENTO 4 CENTRI DI SMISTAMENTO

La promozione dell azienda agrituristica Il punto di vista di un Tour Operator Farm Holidays

La promozione dell azienda agrituristica Il punto di vista di un Tour Operator Farm Holidays Andrea Mazzanti Agriturismo Villa Tombolina Montemaggiore al Metauro (PU) 19 Novembre 2008 Agriturismo in Italia

La promozione dell azienda agrituristica Il punto di vista di un Tour Operator Farm Holidays Andrea Mazzanti Agriturismo Villa Tombolina Montemaggiore al Metauro (PU) 19 Novembre 2008 Agriturismo in Italia

Provincia di Forlì - Cesena

1 Il settore avicolo si presenta Marzo 2013 Introduzione: il settore avicunicolo in carni avicole 19% carni ovicaprine 3% La produzione avicola italiana si compone per oltre il 57% da carne di pollo, per

1 Il settore avicolo si presenta Marzo 2013 Introduzione: il settore avicunicolo in carni avicole 19% carni ovicaprine 3% La produzione avicola italiana si compone per oltre il 57% da carne di pollo, per