SCENARIO INTERNAZIONALE

|

|

|

- Giuseppe Simone

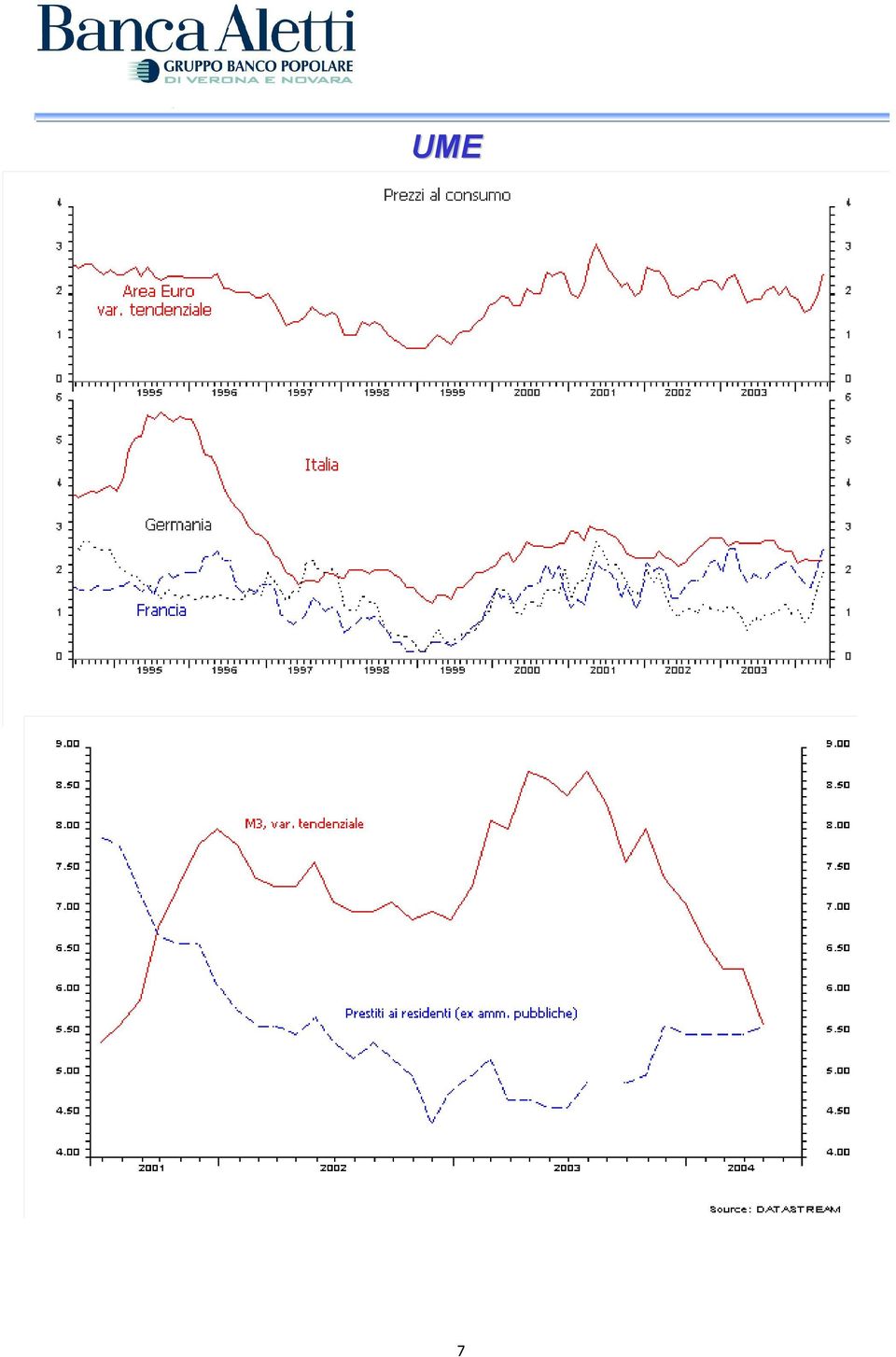

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi, anticipatori del ciclo, su livelli storicamente elevati conferisce inerzia positiva al sistema, prefigurando l estensione delle eccezionali dinamiche di crescita ad almeno tutto il secondo trimestre. La forza della domanda internazionale e la crescita delle quotazioni delle materie prime, in particolare nel comparto energetico, hanno indotto un incremento generalizzato dei prezzi industriali, riattivando il circuito dell inflazione lungo i vari stadi della filiera produttiva. Il ritorno di una dinamica in aumento dei prezzi al consumo segna, di fatto, l avvento delle condizioni potenziali per la normalizzazione delle politiche economiche, il cui grado espansivo tenderà inevitabilmente a ridursi, sottraendo impulso alla crescita nella seconda metà dell anno; il surriscaldamento dei prezzi appare transitorio e non coinvolge per ora le dinamiche strutturali dell economia, in forza di un ampia riserva di capacità ancora inutilizzata. Il mancato rientro delle quotazioni petrolifere su valori più congruenti con le medie di lungo periodo potrebbe in prospettiva saldarsi con l incertezza indotta dal fattore geopolitico, accentuando gli effetti dell atteso rallentamento ciclico atteso per il CRESCITA ECONOMICA E PREVISIONI USA EUROA REA GIAPPONE previsioni Var 0.0 trimestrali annualizzate Medio annuo 2

3 USA Il saggio di sviluppo registrato nel primo trimestre dell anno - 4,5% annualizzato - si è rivelato significativamente elevato; in termini tendenziali la crescita si è collocata al 5%, valore massimo dal Le evidenze statistiche pubblicate sino a giugno descrivono un secondo trimestre ancora robusto, sia dal lato dell offerta, sia dal lato della domanda. Gli ordinativi industriali e l attività produttiva mantengono livelli prossimi ai massimi ciclici; la spesa per investimenti si conferma elevata, alimentata dall espansione economica e dagli ampi margini aziendali; il contributo delle scorte, seppur in aumento, rimane basso in rapporto alla dinamicità della domanda. L andamento dei consumi resta vigoroso: tra aprile e maggio, le vendite al dettaglio sono cresciute mediamente del 10,8% su base trimestrale annualizzata; lo stesso mercato immobiliare, nonostante il rialzo dei rendimenti e le attese di aumento dei tassi, continua a fornire un contributo positivo alla capacità reddituale delle famiglie; la vivace ripresa nel processo di creazione di nuova occupazione depone a favore di un prossimo incremento del reddito da lavoro, elemento strutturale a sostegno della crescita. La repentina inversione di tendenza dei prezzi, fomentata da aumenti all origine, soprattutto dei beni legati al petrolio, non rappresenta una minaccia strutturale, stante l elevata produttività, la presenza di eccesso di risorse e la moderata crescita salariale. I rincari registrati si configurano attualmente solo come una tassa indiretta che grava sui consumatori. La stabilità degli indicatori anticipatori su livelli estremamente elevati induce a ritenere che la decelerazione nel ritmo di sviluppo nella seconda metà dell anno sarà meno problematica del previsto. Si confermano le stime di crescita per il 2004 al 4,6% annuo e per il 2005 al 3,7% annuo. 3

4 USA Approfondimento inflazione 4

5 UME Il saggio di crescita dell economia continua ad apparire lento se raffrontato all intensità del ciclo internazionale. Tale dinamica riflette la disarmonica composizione dei fattori di crescita, eccessivamente sbilanciati sul fronte del commercio estero, rispetto ad un insufficiente impulso espansivo endogeno. Il contributo maggiore alla formazione del reddito complessivo è offerto infatti dalle esportazioni, mentre gli investimenti e i consumi domestici, seppur in miglioramento, sono ancora lontani dal raggiungere l intensità tale da fronteggiare il rallentamento della domanda estera, con effetti almeno neutrali sul reddito aggregato. La robusta dinamica del portafoglio ordini delle imprese, ai massimi degli ultimi due anni, indica il progressivo rafforzamento dell attività industriale, con ricaduta tuttavia ancora limitata sul quadro occupazionale, a causa delle pressioni competitive e dei piani di riforma sociale e del mercato del lavoro. Sul fronte dell inflazione, la recente evoluzione delle quotazioni delle materie prime, in special modo quelle energetiche, ha prodotto significative spinte al rialzo sui prezzi al consumo, portando la dinamica tendenziale dell indice al di sopra del valore-obiettivo della BCE. Tuttavia, si ritiene che le pressioni sui prezzi siano ascrivibili a fattori temporanei, destinati a rientrare poiché le altre dinamiche fondamentali (crescita inferiore al potenziale, graduale inasprimento delle condizioni finanziarie, moderazione salariale) tendono a preservare la stabilità dei prezzi nel medio termine. Coerentemente ai segnali degli indicatori qualitativi anticipatori, sempre orientati al rialzo, confermiamo l ipotesi di una moderata ma progressiva accelerazione del ciclo in corso d anno e nel Stimiamo saggi di sviluppo pari all 1.5% per il 2004 ed al 2.1% per l anno venturo. 5

6 UME 6

7 UME 7

8 UK 8

9 GIAPPONE Il saggio di sviluppo relativo al primo trimestre dell anno è stato rivisto al rialzo al 6,1% annualizzato, valore che ha spinto il dato tendenziale oltre il 5,5%, massimo dal Gli investimenti ed il commercio estero si sono confermati quali motore dello sviluppo, mentre l apporto dei consumi si è intensificato. Il miglioramento del mercato del lavoro ha contribuito all aumento della fiducia dei consumatori, favorendo la spesa; nel mese di aprile, le vendite al dettaglio hanno registrato un incremento record su base tendenziale. Tuttavia, il livello dei compensi percepiti dai lavoratori rispetto ai consumi nominali ha toccato il minimo ventennale; tale situazione rischia di pesare sulla sostenibilità dell attuale trend delle spese personali, necessario per garantire un carattere più stabile alla fase di crescita. Dal lato dell offerta i segnali di consolidamento dello sviluppo aumentano: il vigoroso incremento dell attività produttiva ha innalzato il trend sino ai massimi assoluti degli anni Novanta e così pure gli ordinativi di beni strumentali sono ormai in prossimità dei livelli ciclici più elevati. La sorprendente crescita registrata nel primo trimestre e le evidenze relative al secondo hanno indotto a rivedere al rialzo la stima di crescita per l anno in corso al 3,4% annuo (da 3,1%) e per il 2005 all 1,9% (da 1,5%). Si ribadiscono, tuttavia, i dubbi in merito alle prospettive future in relazione alla persistente situazione deflazionistica (seppur in attenuazione), alla difficoltosa ristrutturazione del sistema bancario e agli squilibri di finanza pubblica. 9

10 GIAPPONE Approfondimento: consumi e reddito 10

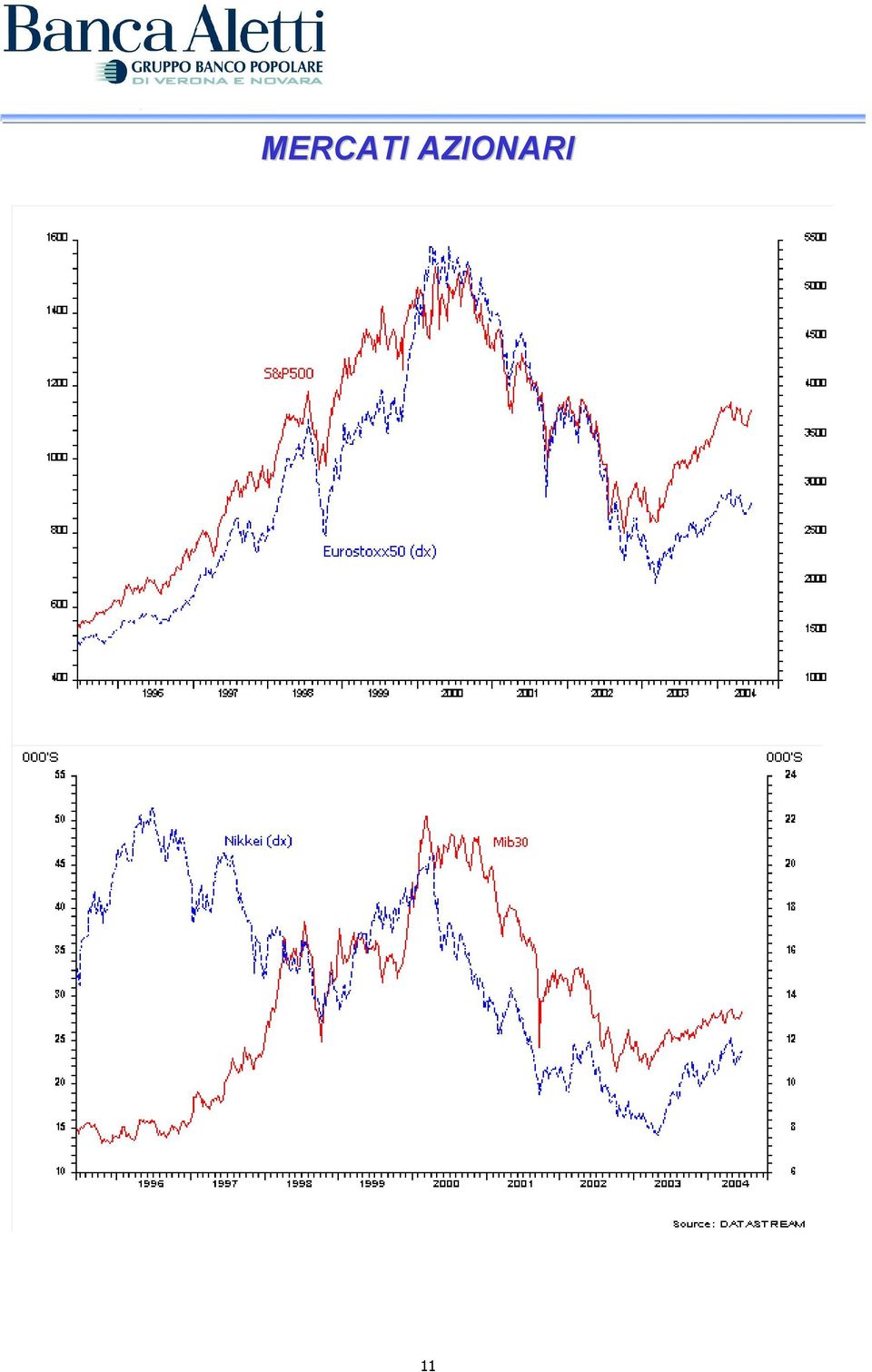

11 MERCATI AZIONARI 11

12 MERCATI OBBLIGAZIONARI Forward rate agreement 12

13 MERCATI VALUTARI 13

14 Movimenti dei tassi area Euro - Curva 3 mesi-30 anni Movimenti dei tassi area Euro - Mercato monetario 14

15 Movimenti dei tassi dollaro USA - Curva 3 mesi-30 anni Movimenti dei tassi dollaro USA - Mercato monetario 15

16 Mercati azionari Dati in punti percentuali. Performances espresse in valuta locale ed in euro Indice un mese fa tre mesi fa da inizio in valuta locale da inizio in Euro DOW JONES INDUS. AVG 2.95% 3.06% -0.79% 2.99% S&P 500 INDEX 0.80% 3.32% 1.65% 5.52% NASDAQ COMPOSITE INDEX -0.51% 3.82% -1.45% 2.30% DJ STOXX 50 PRC INDEX 2.02% 4.91% 2.47% 2.47% FTSE 100 INDEX 1.09% 4.25% 0.23% 7.28% CAC 40 INDEX 1.66% 5.66% 4.64% 4.64% DAX INDEX 1.94% 6.99% 0.21% 0.21% MILAN MIB30 INDEX 2.30% 6.09% 5.39% 5.39% NIKKEI 225 INDEX 3.89% 2.83% 8.47% 11.36% Con l eccezione del NASDAQ, in lievissima flessione, nell ultimo mese, i maggiori indici azionari hanno realizzato una significativa fase di recupero; le quotazioni rimangono ancora al di sotto dei massimi dell anno. Tecnicamente, la dinamica degli ultimi mesi sta descrivendo la formazione di un ampia fase di congestione caratterizzata da movimento complessivamente qualificabile come laterale, composto da un alternanza di impulsi espansivi e ritracciamenti di intensità quasi equivalente. Si individuano pertanto condizioni tecniche complessivamente equilibrate che, associate alla positiva dinamica dei fondamentali microeconomici i profitti delle imprese continuano a crescere in maniera robusta e le stime per i prossimi trimestri restano ancora elevate - accreditano l ipotesi di un evoluzione rialzista dei corsi, con attacco alle principali resistenze in coincidenza dei massimi. Assumendo la gradualità dei rialzi dei tassi di interesse, si ritiene che l inversione del ciclo di politica monetaria non costituirà elemento deterrente al rialzo, risultando già ampiamente assimilato. Rispetto alla data dell ultimo Comitato, l indice migliore è risultato quello giapponese, seguito dal DOW JONES e dal MIB30, tutti con un progresso superiore al 2%. Rispetto all inizio dell anno, il NIKKEI si conferma l indice migliore, con un progresso dell 8.47% in valuta locale e di oltre l 11% per l investitore eurobasato. Mercati obbligazionari - Dati in punti percentuali Indice un mese fa tre mesi fa da inizio in valuta locale da inizio in Euro JPMorgan global JPMorgan EU JPMorgan US JPMorgan JN JPMorgan GB Tassi di riferimento maggio giugno maggio giugno Valori al 15/06/04 Previsioni a 1 mese Previsioni a 1 mese Fed Funds Refi Previsioni tassi a 10 anni () maggio giugno maggio giugno Valori al 22/06/04 Previsioni a 1 mese Previsioni a 1 mese Previsioni a 1 anno Previsioni fine 1 anno USA UME-Bund Previsioni tassi a 3 mesi () maggio giugno maggio giugno Valori al 22/06/04 Previsioni a 1 mese Previsioni a 1 mese Previsioni a 1 anno Previsioni fine 1 anno USA UME

17 I mercati obbligazionari hanno proseguito la tendenza al rialzo dei rendimenti avviata ad aprile, in seguito alle conferme di rafforzamento della congiuntura internazionale e alla ripresa delle spinte inflazionistiche. La dinamica dei prezzi è diventata oggi la variabile chiave per comprendere l evoluzione del comparto e dei mercati in generale. La repentina inversione della tendenza inflazionistica, alimentata dalle elevate quotazioni energetiche, ha intensificato le attese di rialzo dei tassi da parte della Fed, determinando un ampio movimento verso l alto dell intera struttura dei tassi USA, con particolare intensità nel tratto a breve termine. Il mercato prezza pienamente una manovra restrittiva di 25 p.b. nella riunione del giugno e non esclude la possibilità di un azione più aggressiva, anche sulla scorta di alcune dichiarazioni di esponenti notoriamente più hawkish del FOMC. In proposito, si mantiene valida la previsione di mutamento del bias che, in ogni caso sancirà l inversione di politica monetaria. In prospettiva, sulla presunzione di una dinamica inflazionistica moderata, ci attendiamo un progressivo aumento dei rendimenti del decennale verso i valori stimati per fine anno a 5,05%. Nell area UME, il movimento registrato dalla struttura dei tassi è stato simile a quello sperimentato in USA, ma di intensità più contenuta: il decennale europeo, dai minimi realizzati a marzo, è risalito di circa 60 punti base contro i 120 del Treasury. La motivazione risiede sia nelle diverse prospettive di sviluppo economico, sia nelle diverse attese in termini di politica monetaria: a fronte di un imminente rialzo americano, in Euroarea ci si attende un nulla di fatto sino a fine anno. Una dinamica fortemente rialzista dell inflazione tale da compromettere nel medio termine la stabilità dei prezzi costituisce l elemento di rischio dello scenario. Il recente movimento al rialzo dell inflazione, sopra il target del 2,0%, ha infatti iniziato a pesare sulle attese di politica monetaria nell area euro. Per fine anno, si confermano comunque i rendimenti in rialzo del Bund sino al 4,79%. L inversione di politica monetaria attesa nei prossimi mesi da parte degli USA ha influenzato negativamente i mercati obbligazionari a spread. Il differenziale tra i titoli emessi da paesi emergenti ed i governativi USA si è leggermente ridotto, dopo aver raggiunto a metà maggio il livello più elevato da inizio anno. Il best performer del mese risulta la Polonia, che continua a beneficiare del processo di convergenza verso l area euro, mentre il Messico è il peggiore, data la più elevata dipendenza dalla politica monetaria della Fed. Il differenziale tra i titoli obbligazionari societari e la carta governativa ha registrato un andamento incerto. Dopo aver toccato i massimi dell anno a metà maggio, lo spread ha iniziato una movimento di compressione dettato dallo scarso ammontare di titoli in emissione e dal continuo rafforzamento del contesto macro e micro economico. I livelli di rendimento restano comunque bassi, rendendo problematico l investimento in tale asset class, anche alla luce degli attesi rialzi nei tassi ufficiali USA. 17

18 Mercati valutari Performance in punti percentuale Rapporti di cambio 24/05/2004 un mese fa tre mesi fa livello ad inizio anno Da inizio 2004 Euro/dollaro % -0.1% -3.6% Euro/sterlina % -0.3% -5.3% Euro/yen % 2.6% -2.4% Euro/Franco Svizzero % -2.6% -2.7% Euro/$ canadese % 2.8% 0.7% Euro/$ australiano % 8.5% 5.3% Quotazioni al 23/06 Euro/dollaro 1,2117 Euro/fr. sv. 1,518 Euro/sterlina 0,6669 Euro/yen 132,83 Dollaro/fr.sv Dollaro/yen 108,83 Da uno a tre mesi 1,2330-1,1800 range 1,500-1,530 reversal 0,6550-0,673 range 130,80-134,0 reversal 1,240-1,280 range 107,7-110,40 reversal Medio 2003 Previsioni Banca Aletti fine 2004 Consensus a un anno 1,132 1,17 1,20 1,520 1,539 1,522 0,692 0,6912 0, ,04 127,14 126,12 1,3447 n.d. n.d. 115,86 105,0 105,1 Legenda: Range = si presume un movimento laterale contenuto tra valori indicati. Trend = si presume una tendenza secondo la direzione indicata dai valori Reversal= si presume la continuazione del trend ed un successivo movimento reattivo contrario Il consensus viene aggiornato mensilmente da Consensus Forecasts La fascia compresa tra 1.18 (supporto) e (resistenza), area nella quale il tasso di cambio eurodollaro ha descritto un movimento prevalentemente laterale, ha confermato la natura di equilibrio dinamico, sancendo il rientro dalla fase di eccesso che aveva caratterizzato l inizio dell anno. In prospettiva, si ritiene che quest area possa ancora rimanere valida, risultando anche congruente con il valore di riferimento rilasciato dalla modellistica macroeconometrica (1.17 per fine anno). Il sostegno dei fondamentali economici (surplus delle partite correnti ed impulso espansivo del ciclo congiunturale) ha guidato l apprezzamento dello yen, tornato sui massimi degli ultimi due mesi sia contro il dollaro (in prossimità di 108), sia contro l euro (sotto 132). A meno di ipotizzare modifiche in senso ulteriormente restrittivo delle aspettative di politica monetaria americana, tale dinamica è attesa continuare nelle prossime settimane (il dollaro-yen ha target posto a 105 per fine anno). Si segnala l apprezzamento significativo della sterlina inglese e, soprattutto, del franco svizzero, sulla base delle decisioni di aumento dei tassi di interesse dliberati dalle rispettive banche centrali. Rispetto alla data del precedente comitato, l euro si è deprezzato contro tutte le divise tranne il dollaro australiano. 18

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti

1 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

SCENARIO INTERNAZIONALE

SCENARIO INTERNAZIONALE La quinta flessione tendenziale dell indicatore qualitativo anticipatore segnala che il ciclo internazionale ha superato il punto di massima espansione. L indice permane tuttavia

SCENARIO INTERNAZIONALE La quinta flessione tendenziale dell indicatore qualitativo anticipatore segnala che il ciclo internazionale ha superato il punto di massima espansione. L indice permane tuttavia

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia. Marco Lossani (Università Cattolica di Milano)

") Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

RAPPORTO TRENDER - I SEMESTRE 2008 -

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Strategia d investimento obbligazionaria. Bollettino mensile no. 4 aprile 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

Proiezioni macroeconomiche per l area dell euro formulate dagli esperti dell Eurosistema Sulla base delle informazioni disponibili al 20 novembre 2004, gli esperti dell Eurosistema hanno elaborato le proiezioni

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

RECUPERO E RICICLO DEI RIFIUTI DI IMBALLAGGIO RISULTATI 2008

RECUPERO E RICICLO DEI RIFIUTI DI IMBALLAGGIO RISULTATI 2008 Quadro economico Ricavi e costi del Sistema Attività industriale Risultati di riciclo e recupero degli imballaggi Attività sul territorio Accordo

RECUPERO E RICICLO DEI RIFIUTI DI IMBALLAGGIO RISULTATI 2008 Quadro economico Ricavi e costi del Sistema Attività industriale Risultati di riciclo e recupero degli imballaggi Attività sul territorio Accordo

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

8a+ Investimenti Sgr. Latemar

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 marzo 2015 Timidi segnali di risveglio I dati di gennaio 2015 1 confermano, al netto di alcuni salti statistici, il lento miglioramento nella dinamica delle più importanti

RAPPORTO CER Aggiornamenti 12 marzo 2015 Timidi segnali di risveglio I dati di gennaio 2015 1 confermano, al netto di alcuni salti statistici, il lento miglioramento nella dinamica delle più importanti

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

DOW JONES grafico daily. Aggiornamento del 17/03/13

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

MEDIOLANUM CRISTOFORO COLOMBO

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

TECHNICAL VIEW (04/03/2015)

") TECHNICAL VIEW (04/03/2015) STOXX600 Europe Lo STOXX600 si è portato nei pressi di un importante resistenza rappresentata dai massimi del 2007. Crediamo che l indice nel medio periodo sia destinato a rompere

TECHNICAL VIEW (04/03/2015) STOXX600 Europe Lo STOXX600 si è portato nei pressi di un importante resistenza rappresentata dai massimi del 2007. Crediamo che l indice nel medio periodo sia destinato a rompere

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

Snam e i mercati finanziari

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Strategia d investimento obbligazionaria. Bollettino mensile no. 1 Gennaio 2013 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

RAPPORTO CER Aggiornamenti 11 Aprile 2013 Prestiti più cari PRESTITI PIÚ CARI Continuano a ridursi i flussi creditizi, ma con velocità meno pronunciata che nei mesi precedenti. Anche le sofferenze registrano

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

II L EVOLUZIONE DELL ECONOMIA ITALIANA

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

IL TURISMO IN CIFRE negli esercizi alberghieri di Roma e Provincia Rapporto annuale 2012

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 2 R A P P O R T O A N N U A L E 2 0 1 2 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 2 R A P P O R T O A N N U A L E 2 0 1 2 1. L andamento

Strategia d investimento obbligazionaria. Bollettino mensile no. 5 maggio 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ALETTI GESTIELLE SGR: View e strategie. Valentino Bidone Senior Portfolio Manager Comparto Absolute Return Funds

ALETTI GESTIELLE SGR: View e strategie Valentino Bidone Senior Portfolio Manager Comparto Absolute Return Funds 1 Sintesi Gli attuali squilibri Le prospettive Le strategie nelle varie asset class 2 Gli

ALETTI GESTIELLE SGR: View e strategie Valentino Bidone Senior Portfolio Manager Comparto Absolute Return Funds 1 Sintesi Gli attuali squilibri Le prospettive Le strategie nelle varie asset class 2 Gli

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

ILR con. Posizione. attuale.

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

terziario friuli venezia giulia ottobre 2013

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Tavola 12.1 Indici dei prezzi al consumo per l intera collettività nazionale (NIC) per capitoli di spesa dal 2001 al 2005 (base 1998 = 100)

per capitoli di spesa dal 2001 al 2005 (base 1998 = 100)") capitolo 12 prezzi Tavola 12.1 Indici dei prezzi al consumo per l intera collettività nazionale (NIC) per capitoli di spesa dal 2001 al 2005 (base 1998 = 100) Capitoli Numeri indici Varizioni medie annue

capitolo 12 prezzi Tavola 12.1 Indici dei prezzi al consumo per l intera collettività nazionale (NIC) per capitoli di spesa dal 2001 al 2005 (base 1998 = 100) Capitoli Numeri indici Varizioni medie annue

FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO DI DIRITTO ITALIANO CATEGORIA: MERCATO MONETARIO RELAZIONE SEMESTRALE AL 30 GIUGNO

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

Società di Gestione del Risparmio S.p.A. Largo della Fontanella di Borghese, 19-00186 Roma Iscritta al n. 99 dell Albo delle SGR tenuto dalla Banca d Italia AGORA CASH FONDO COMUNE DI INVESTIMENTO MOBILIARE

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

10 otto, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Il mercato azionario ha avuto un impennata a metà settimana per poi consolidarsi durante gli ultimi giorni dal momento

10 otto, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Il mercato azionario ha avuto un impennata a metà settimana per poi consolidarsi durante gli ultimi giorni dal momento

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Analisi tecnica di base: La teoria di DOW

Analisi tecnica di base: La teoria di DOW Italian Trading Forum 2011 Analisi tecnica e teoria di Dow Tutta l analisi tecnica si basa sul principio che i prezzi scontano tutto e che le aspettative degli

Analisi tecnica di base: La teoria di DOW Italian Trading Forum 2011 Analisi tecnica e teoria di Dow Tutta l analisi tecnica si basa sul principio che i prezzi scontano tutto e che le aspettative degli

Schroders Private Banking

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Schroders Private Banking Weekly newsletter Schroders Italy SIM S.p.A. Via della Spiga, 30-20121 Milano Tel: 0276377.1 Fax: 0276377300 www.schroders.it 1 Il Mercato Europeo Andamento dei principali indici

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA

NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA MARZO 2010 1. L andamento generale negli alberghi della Provincia di Roma 2.

NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA MARZO 2010 1. L andamento generale negli alberghi della Provincia di Roma 2.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Financial Business Survey - Sentiment Index - Febbraio 2015

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

MADE IN ITALY SENZA ITALY I nuovi scenari della Moda e del Lusso

MADE IN ITALY SENZA ITALY I nuovi scenari della Moda e del Lusso Moda e lusso nell attuale contesto macroeconomico Intervento di Gregorio De Felice Chief Economist, Intesa Sanpaolo 8 Novembre 2013 (Sintesi)

MADE IN ITALY SENZA ITALY I nuovi scenari della Moda e del Lusso Moda e lusso nell attuale contesto macroeconomico Intervento di Gregorio De Felice Chief Economist, Intesa Sanpaolo 8 Novembre 2013 (Sintesi)

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

Le imprese in questo nuovo scenario.

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

REPORT DI ANALISI INTEGRATA 28 SETTEMBRE 2015

REPORT DI ANALISI INTEGRATA 28 SETTEMBRE 2015 IL LIMBO DEI MERCATI...pag. 3 Focus sul FTSE MIB...pag. 4 Note...pag. 6 Per vedere cosa c è sotto il proprio naso occorre un grande sforzo OSCAR WILDE 2 IL

REPORT DI ANALISI INTEGRATA 28 SETTEMBRE 2015 IL LIMBO DEI MERCATI...pag. 3 Focus sul FTSE MIB...pag. 4 Note...pag. 6 Per vedere cosa c è sotto il proprio naso occorre un grande sforzo OSCAR WILDE 2 IL

Analisi dell oro. Dal 1980 al 2008

Analisi dell oro Dal 1980 al 2008 La fase discendente dei prezzi dell oro iniziata nel 1979 si conclude nell agosto del 1999, dopo 20 anni quando tocca il suo minimo ventennale a quota 252. Dopo un tentativo

Analisi dell oro Dal 1980 al 2008 La fase discendente dei prezzi dell oro iniziata nel 1979 si conclude nell agosto del 1999, dopo 20 anni quando tocca il suo minimo ventennale a quota 252. Dopo un tentativo

Le società non finanziarie III. 1 La rilevanza del settore industriale nell economia

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato