LE PROVINCE ITALIANE INCONTRANO LA BEI

|

|

|

- Carolina Di Matteo

- 8 anni fa

- Visualizzazioni

Transcript

1 LE PROVINCE ITALIANE INCONTRANO LA BEI La strategia e i progetti della Banca Europea degli Investimenti a sostegno degli enti locali per una crescita intelligente, sostenibile ed inclusiva dell UE.

2 La Provincia di Roma e la Bei A cura di: Marcello Corselli

3 Strategia finanziaria della Provincia di Roma La necessità di far fronte a crescenti necessità finanziarie volte soprattutto alla realizzazione degli investimenti ha reso necessaria, sin dal 2004, l elaborazione l di una strategia finanziaria articolata.

4 LE LINEE D AZIONE D SALIENTI DELLA STRATEGIA FINANZIARIA: 1. Buono Obbligazionario per finanziare i nuovi investimenti; 2. Ottenimento di due rating (AA- Fitchrating; A+ S.&P.) 3. Selezione, con gara pubblica, della controparte finanziaria per l accensione di mutui a tasso fisso e variabile; 4. Attivazione di canali di provvista internazionali (BEI)

5 MODALITA OPERATIVE Visita dei funzionari BEI presso gli uffici della Provincia di Roma; Analisi della situazione finanziaria e organizzativa dell ente; ente; Analisi dei programmi di investimento dell Ente; Concessione della linea di credito;

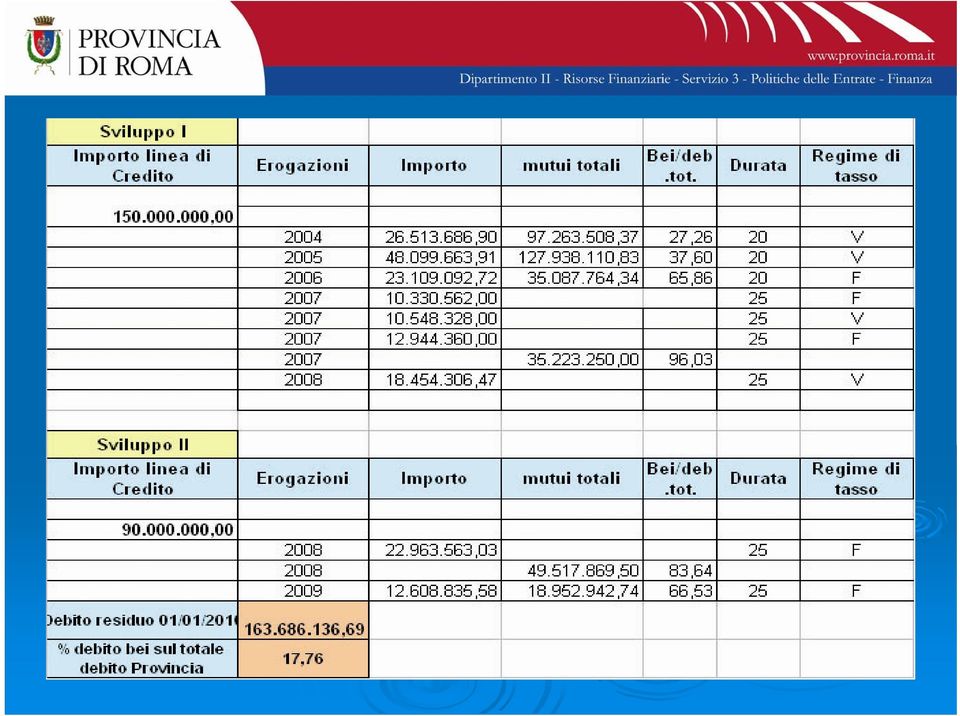

6 CARATTERISTICHE PRINCIPALI DELLA LINEA DI CREDITO SVILUPPO PROVINCIA I 1. Linea di credito di un importo massimo concesso Euro 200 milioni da utilizzare entro 36 mesi dalla stipula nell ambito di un fabbisogno complessivo di 440 milioni di Euro; 2. Sono finanziabili solo i progetti che la Banca ritiene coerenti con la propria finalità istituzionale (viabilità e trasporti, sistema scolastico, patrimonio, beni culturali, ambiente, tecnologie informatiche); 3. Nell ambito della convenzione i veri e propri contratti di prestito saranno stipulati alle condizioni economiche (tasso) vigenti al momento della richiesta;

7 4. Non è previsto alcun obbligo alla contrazione dei prestiti, né sono previste commissioni di mancato utilizzo; 5. I mutui potranno essere a richiesta dell Ente a tasso fisso o variabile, di durata da 10 a 25 anni; 6. Il prestito a tasso variabile può essere convertito nel regime a tasso fisso; 7. Il credito concesso potrà essere utilizzato, sino ad un ammontare massimo equivalente ad Euro 100 milioni, eventualmente nell ambito di un operazione di emissioni obbligazionarie sul mercato internazionale;

8 8. Impegno per la Provincia ad eseguire i lavori nel pieno rispetto della normativa comunitaria in materia ambientale 9. Impegno per la Provincia a mantenere un rapporto tra lo stock complessivo del debito ed il totale delle entrate correnti annuali non superiore, in nessun momento della vita del prestito a 2:1; 10. Richiesta di erogazione da parte dell Ente di Importo non inferiore a Euro ,00

9 CARATTERISTICHE PRINCIPALI DELLA LINEA DI CREDITO SVILUPPO PROVINCIA II 1. Apertura di credito ex art. 205 bis TUEL di un importo massimo di Euro 90 milioni da utilizzare entro 36 mesi dalla stipula; 2. Concessione della linea di credito sulla base degli atti di programmazione; 3. Sono finanziabili solo i progetti che la Banca ritiene coerenti con la propria finalità istituzionale (viabilità,, mobilità,, infrastrutture scolastiche ripristino patrimonio e sviluppo urbano); 4. Le erogazioni sono sottoposte alla condizione che la Provincia approvi, tra l altro, l il progetto definitivo/esecutivo degli interventi da realizzare con l erogazione; l

10 5. Nell ambito dell apertura di credito le erogazioni saranno regolate alle condizioni economiche (tasso) vigenti al momento della richiesta; 6. Non è previsto alcun obbligo alla richiesta di erogazioni del prestito, nén sono previste commissioni di mancato utilizzo; 7. Le erogazioni potranno essere ammortizzate, a richiesta dell Ente, a tasso fisso o variabile per una durata da 5 a 25 anni; 8. Il prestito a tasso variabile può essere convertito nel regime a tasso fisso;

11 9. Impegno per la Provincia ad eseguire i lavori nel pieno rispetto della normativa comunitaria in materia ambientale; 10. Impegno per la Provincia a mantenere un rapporto tra lo stock complessivo del debito ed il totale delle entrate correnti annuali non superiore, in nessun momento della vita del prestito a 2:1; 11. La Provincia si impegna a rendicontare lo stato di attuazione dei progetti finanziati nell ambito dell apertura di credito.

12 Rendicontazione annuale

13

14 Punti di Forza Semplicità nelle procedure; Concorrenzialità delle condizioni economiche; Esame della solvibilità dell ente ente e conseguente crescita della credibilità sui mercati creditizi; Focus sulla qualità degli investimenti e sul mantenimento nel tempo di adeguati parametri finanziari; Introduzione e consolidamento di pratiche positive all interno dell ente. ente.

15 Suggerimenti Suggerimenti Diminuire l importo l previsto per ogni singola erogazione; Disciplinare il differente utilizzo delle somme erogate (devoluzione); Ampliare la sfera operativa dal semplice finanziamento alle operazioni più complesse quali il ppp ovvero il p.f.

16

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

I finanziamenti per investire all estero con fondi della Banca Europea per gli Investimenti

I finanziamenti per investire all estero con fondi della Banca Europea per gli Investimenti BEI Banca Europea per gli Investimenti introduzione La BEI viene istituita nel 1958 con il trattato di Roma.

I finanziamenti per investire all estero con fondi della Banca Europea per gli Investimenti BEI Banca Europea per gli Investimenti introduzione La BEI viene istituita nel 1958 con il trattato di Roma.

Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione

PERIODICO INFORMATIVO N. 37/2010 Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione È stato pubblicato sulla Gazzetta Ufficiale n. 146 del 25

PERIODICO INFORMATIVO N. 37/2010 Imprese in difficoltà, operativo dal 5 luglio 2010 il Fondo per interventi di salvataggio e di ristrutturazione È stato pubblicato sulla Gazzetta Ufficiale n. 146 del 25

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 61 approvata il 4 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 5.785.000,00

Direzione Finanza 2015 05387/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 61 approvata il 4 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 5.785.000,00

Indice dei contenuti. La nuova Organizzazione della CDP. I Nuovi Strumenti e Servizi per gli Enti Locali. Appendice Lista Contatti

Indice dei contenuti La nuova Organizzazione della CDP La gestione separata e la gestione ordinaria Le innovazioni 2005 I Nuovi Strumenti e Servizi per gli Enti Locali Prestito Flessibile di Scopo Fondo

Indice dei contenuti La nuova Organizzazione della CDP La gestione separata e la gestione ordinaria Le innovazioni 2005 I Nuovi Strumenti e Servizi per gli Enti Locali Prestito Flessibile di Scopo Fondo

Decorrenza dell ammortamento fissata al primo gennaio del terzo anno solare successivo a quello della data di perfezionamento;

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

Direzione Finanza 2015 07074/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 91 approvata il 11 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.999.996,00

IL FINANZIAMENTO DEGLI ENTI PUBBLICI

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

Il giorno 9 luglio dell anno 2013 tra:

Oggetto: Convenzione tra il Comune di Capannori e la Banca del Monte di Lucca S.p.a. finalizzata alla concessione di finanziamenti agevolati sotto forma di contributo alle imprese Il giorno 9 luglio dell

Oggetto: Convenzione tra il Comune di Capannori e la Banca del Monte di Lucca S.p.a. finalizzata alla concessione di finanziamenti agevolati sotto forma di contributo alle imprese Il giorno 9 luglio dell

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Banca di Credito Cooperativo di Roma

Banca di Credito Cooperativo di Roma BANCA DI CREDITO COOPERATIVO DI ROMA Banca di Credito Cooperativo di Roma Società Cooperativa fondata nel 1954 sede legale,presidenza e Direzione Generale Via Sardegna,

Banca di Credito Cooperativo di Roma BANCA DI CREDITO COOPERATIVO DI ROMA Banca di Credito Cooperativo di Roma Società Cooperativa fondata nel 1954 sede legale,presidenza e Direzione Generale Via Sardegna,

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

Direzione Finanza 2015 06779/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 86 approvata il 9 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 688.990,96

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

Banca europea per gli investimenti

Banca europea per gli investimenti La banca dell UE Nuove opportunita di crescita per le imprese orientate all innovazione Le linee di credito dedicate alle PMI e alle Midcap Anna Fusari 17 luglio 2013

Banca europea per gli investimenti La banca dell UE Nuove opportunita di crescita per le imprese orientate all innovazione Le linee di credito dedicate alle PMI e alle Midcap Anna Fusari 17 luglio 2013

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 84 approvata il 3 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 200.000,00

Direzione Finanza 2015 06679/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 84 approvata il 3 dicembre 2015 DETERMINAZIONE: MUTUO DI EURO 200.000,00

DIREZIONE FINANZA Cristiano Vincenzi Responsabile Funzione Finanza Agevolata ed Enti di Garanzia

DIREZIONE FINANZA Cristiano Vincenzi Responsabile Funzione Finanza Agevolata ed Enti di Garanzia Banca Europea per gli Investimenti: nuove linee di approvvigionamento Centro Servzi Marmo Volargno di Dolcè,

DIREZIONE FINANZA Cristiano Vincenzi Responsabile Funzione Finanza Agevolata ed Enti di Garanzia Banca Europea per gli Investimenti: nuove linee di approvvigionamento Centro Servzi Marmo Volargno di Dolcè,

CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo, Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo, Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO. www.ismea.it www.ismeaservizi.it

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO www.ismea.it www.ismeaservizi.it ISMEA L ISMEA è un Ente Pubblico Economico vigilato dal Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf)

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO www.ismea.it www.ismeaservizi.it ISMEA L ISMEA è un Ente Pubblico Economico vigilato dal Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf)

Plafond PMI Beni Strumentali (Sabatini bis)

") SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Circolare N. 90 del 17 Giugno 2015

Circolare N. 90 del 17 Giugno 2015 Giovani agricoltori: per l avvio delle attività contributi fino a 70.000 euro per l acquisto dei terreni Gentile cliente, con la presente desideriamo informarla che recentemente

Circolare N. 90 del 17 Giugno 2015 Giovani agricoltori: per l avvio delle attività contributi fino a 70.000 euro per l acquisto dei terreni Gentile cliente, con la presente desideriamo informarla che recentemente

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015 La garanzia Lo strumento finanziario della garanzia è finalizzato a produrre effetti di mitigazione

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015 La garanzia Lo strumento finanziario della garanzia è finalizzato a produrre effetti di mitigazione

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Policy strumenti illiquidi (Prestiti Obbligazionari)

") Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R.

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R. 21/2008) 1 La L.R. 29 aprile 2008, n. 21 è stata modificata e ampliata in modo

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R. 21/2008) 1 La L.R. 29 aprile 2008, n. 21 è stata modificata e ampliata in modo

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011. 15 giugno 2011

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011 15 giugno 2011 FINALITA E STANZIAMENTO 2011 Finalità: Agevolare l accesso al credito delle pmi milanesi attraverso l erogazione

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011 15 giugno 2011 FINALITA E STANZIAMENTO 2011 Finalità: Agevolare l accesso al credito delle pmi milanesi attraverso l erogazione

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE. Banca Monte dei Paschi di Siena. Direzione Corporate Banking & Capital Markets

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

La nuova Circolare CDP n. 1280 del 27 giugno 2013. Roadshow settembre-novembre 2013

La nuova Circolare CDP n. 1280 del 27 giugno 2013 Roadshow settembre-novembre 2013 1 Indice Pag. Scenario di riferimento Enti Locali 3 La nuova Circolare CDP n. 1280 4 Le nuove schede istruttorie 6 Cassa

La nuova Circolare CDP n. 1280 del 27 giugno 2013 Roadshow settembre-novembre 2013 1 Indice Pag. Scenario di riferimento Enti Locali 3 La nuova Circolare CDP n. 1280 4 Le nuove schede istruttorie 6 Cassa

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Cassa depositi e prestiti società per azioni

Roma, 5 maggio 2006 Cassa depositi e prestiti società per azioni CIRCOLARE N. 1265 Oggetto: Conversione, ai sensi dell articolo 41, comma 2, della legge 28 dicembre 2001, n. 448, dei prestiti concessi

Roma, 5 maggio 2006 Cassa depositi e prestiti società per azioni CIRCOLARE N. 1265 Oggetto: Conversione, ai sensi dell articolo 41, comma 2, della legge 28 dicembre 2001, n. 448, dei prestiti concessi

CAPITOLATO SPECIALE CARATTERISTICHE DEI MUTUI A 15 ANNI E 20 ANNI

CAPITOLATO SPECIALE Servizio di erogazione alla Provincia di Genova di mutui o di sottoscrizione di prestiti obbligazionari in più emissioni parziali fino all importo complessivo di Euro 20.000.000,00

CAPITOLATO SPECIALE Servizio di erogazione alla Provincia di Genova di mutui o di sottoscrizione di prestiti obbligazionari in più emissioni parziali fino all importo complessivo di Euro 20.000.000,00

il medesimo art. 204, al comma 1, fissa la percentuale del limite di indebitamento degli enti locali al 10% a decorrere dall anno 2015;

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

Bilancio Consolidato e Separato

2014 Bilancio Consolidato e Separato 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

2014 Bilancio Consolidato e Separato 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

Direzione Finanza 2015 05876/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 68 approvata il 19 novembre 2015 DETERMINAZIONE: MUTUO DI EURO 1.000.000,00

ALLEGATO A CAPITOLATO SPECIALE. Espletamento dei servizi finanziari relativi alla concessione di due mutui

CAPITOLATO SPECIALE Espletamento dei servizi finanziari relativi alla concessione di due mutui Art. 1 Oggetto Oggetto del presente capitolato è la regolamentazione delle condizioni per l espletamento di

CAPITOLATO SPECIALE Espletamento dei servizi finanziari relativi alla concessione di due mutui Art. 1 Oggetto Oggetto del presente capitolato è la regolamentazione delle condizioni per l espletamento di

in qualità di Emittente e Responsabile del Collocamento

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 6 LE SCRITTURE CONTABILI I finanziamenti I FINANZIAMENTI Nello svolgimento quotidiano del ciclo operativo ogni impresa presenta un diverso livello

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 6 LE SCRITTURE CONTABILI I finanziamenti I FINANZIAMENTI Nello svolgimento quotidiano del ciclo operativo ogni impresa presenta un diverso livello

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

SCHEDA PRODOTTO TASSI/CEDOLE. Semestrale, al 01 maggio e 01 novembre sino al 01/11/2021 incluso. PREZZO/QUOTAZIONE

Emittente Rating Emittente Denominazione delle Obbligazioni Codice ISIN Grado di Subordinazione del Prestito Autorizzazione all emissione Ammontare totale del prestito Valore Nominale e Taglio Minimo Periodo

Emittente Rating Emittente Denominazione delle Obbligazioni Codice ISIN Grado di Subordinazione del Prestito Autorizzazione all emissione Ammontare totale del prestito Valore Nominale e Taglio Minimo Periodo

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

I programmi di rimodulazione per gli Enti Locali

I programmi di rimodulazione per gli Enti Locali Forum ABI: Banche e PA 2012 Roma, 23 febbraio 2012 Indice Pag. L indebitamento degli Enti Locali 3 CDP e la gestione del debito degli Enti Locali 5 I prestiti

I programmi di rimodulazione per gli Enti Locali Forum ABI: Banche e PA 2012 Roma, 23 febbraio 2012 Indice Pag. L indebitamento degli Enti Locali 3 CDP e la gestione del debito degli Enti Locali 5 I prestiti

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Analisi dell andamento del Debito -31/12/2003 31/12/2005-

Dipartimento II Servizio 6 GESTIONE DEL DEBITO MONITORAGGIO INVESTIMENTI Analisi dell andamento del Debito -31/12/2003 31/12/2005- 1. Introduzione Obiettivo del Report è produrre l analisi del debito al

Dipartimento II Servizio 6 GESTIONE DEL DEBITO MONITORAGGIO INVESTIMENTI Analisi dell andamento del Debito -31/12/2003 31/12/2005- 1. Introduzione Obiettivo del Report è produrre l analisi del debito al

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

BANCA DI CREDITO COOPERATIVO "SEN. PIETRO GRAMMATICO" PACECO

Sezione I - Informazioni sulla Banca BANCA DI CREDITO COOPERATIVO SEN. PIETRO GRAMMATICO DI PACECO Società Cooperativa Sede Legale e Amministrativa: Via Amendola, 11/13 91027 Paceco (TP) Sito internet:

Sezione I - Informazioni sulla Banca BANCA DI CREDITO COOPERATIVO SEN. PIETRO GRAMMATICO DI PACECO Società Cooperativa Sede Legale e Amministrativa: Via Amendola, 11/13 91027 Paceco (TP) Sito internet:

P R O T O C O L LO D I N T E S A

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

Verifica di fine modulo. Il credito e i calcoli finanziari

... Nome... Classe... Data... Verifica di fine modulo. Il credito e i calcoli finanziari Scelta multipla Indicare con una crocetta la risposta esatta. 1. Concorre al soddisfacimento del fabbisogno finanziario

... Nome... Classe... Data... Verifica di fine modulo. Il credito e i calcoli finanziari Scelta multipla Indicare con una crocetta la risposta esatta. 1. Concorre al soddisfacimento del fabbisogno finanziario

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

Plafond BENI STRUMENTALI (c.d. Nuova Sabatini )

") Plafond BENI STRUMENTALI (c.d. Nuova Sabatini ) CONFIDUSTRIA VICENZA Le agevolazioni della nuova Sabatini Incontro informativo Intervento di A. Balboni Resp. Direzione Corporate di Banca Popolare di Vicenza

Plafond BENI STRUMENTALI (c.d. Nuova Sabatini ) CONFIDUSTRIA VICENZA Le agevolazioni della nuova Sabatini Incontro informativo Intervento di A. Balboni Resp. Direzione Corporate di Banca Popolare di Vicenza

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

POR FESR 2007-2013 Asse 1 Linea 1.2.4. Prestiti partecipativi. Aprile 2012

POR FESR 2007-2013 Asse 1 Linea 1.2.4. Prestiti partecipativi Aprile 2012 L obiettivo e la dotazione Regione Liguria, ai sensi del Regolamento (CE) N. 800/2008 della Commissione del 6 agosto 2008 pubblicato

POR FESR 2007-2013 Asse 1 Linea 1.2.4. Prestiti partecipativi Aprile 2012 L obiettivo e la dotazione Regione Liguria, ai sensi del Regolamento (CE) N. 800/2008 della Commissione del 6 agosto 2008 pubblicato

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169 Criteri per la concessione dei contributi previsti dalla l.r. 70 del 19.11.2009 (Interventi di sostegno

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169 Criteri per la concessione dei contributi previsti dalla l.r. 70 del 19.11.2009 (Interventi di sostegno

Esercitazione sui certificati di deposito

Esercitazione sui certificati di deposito In data 30 marzo un investitore sottoscrive un certificato di deposito a 390 gg al prezzo di emissione di 94,6 e prezzo di rimborso pari a 100. Valore nominale

Esercitazione sui certificati di deposito In data 30 marzo un investitore sottoscrive un certificato di deposito a 390 gg al prezzo di emissione di 94,6 e prezzo di rimborso pari a 100. Valore nominale

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

SCHEDA INFORMATIVA CESSIONE DEL QUINTO DELLO STIPENDIO

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

CHE COS È LA La Cessione del Quinto dello Stipendio è una particolare forma di prestito personale che viene rimborsata dal soggetto finanziato (Cliente) mediante la cessione pro solvendo alla Banca di

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

A.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente CONDIZIONI DEFINITIVE DEL PRESTITO OBBLIGAZIONARIO CASSA PADANA TASSO VARIABILE

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Giovanni Crespi S.p.A.:

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

CAPITOLATO SPECIALE CARATTERISTICHE DEI MUTUI A 15 ANNI E 20 ANNI

CAPITOLATO SPECIALE Servizio di erogazione alla Provincia di Genova di mutui o di sottoscrizione di prestiti obbligazionari in più emissioni parziali fino all importo complessivo di Euro 11.000.000,00

CAPITOLATO SPECIALE Servizio di erogazione alla Provincia di Genova di mutui o di sottoscrizione di prestiti obbligazionari in più emissioni parziali fino all importo complessivo di Euro 11.000.000,00

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

1.Identità e contatti del finanziatore. 2. Caratteristiche principali del prodotto di credito

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Prestito Chirografario Privati. TASSO FISSO Convenzione SISKI

Modulo n.mepp23 Agg. n. 003 Data aggiornamento 01.08.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Convenzione SISKI Il prestito chirografario è venduto da UniCredit

Modulo n.mepp23 Agg. n. 003 Data aggiornamento 01.08.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Convenzione SISKI Il prestito chirografario è venduto da UniCredit

LEGGE REGIONALE N. 20 DEL 09-08-2006 REGIONE BASILICATA. Crediti di conduzione nel settore agricolo

LEGGE REGIONALE N. 20 DEL 09-08-2006 REGIONE BASILICATA Crediti di conduzione nel settore agricolo Fonte: BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA N. 47 del 10 agosto 2006 IL CONSIGLIO REGIONALE ha

LEGGE REGIONALE N. 20 DEL 09-08-2006 REGIONE BASILICATA Crediti di conduzione nel settore agricolo Fonte: BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA N. 47 del 10 agosto 2006 IL CONSIGLIO REGIONALE ha

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

ESTINZIONE ANTICIPATA DEI MUTUI

ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori 1. Qual è la novità introdotta dall Accordo ABI

ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori ESTINZIONE ANTICIPATA DEI MUTUI Tutte le novità dell Accordo Abi-Consumatori 1. Qual è la novità introdotta dall Accordo ABI

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 95 approvata il 17 dicembre 2015 DETERMINAZIONE: MUTUI PER COMPLESSIVI EURO

Direzione Finanza 2015 07168/024 Area Bilancio Ufficio Finanziamenti CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 95 approvata il 17 dicembre 2015 DETERMINAZIONE: MUTUI PER COMPLESSIVI EURO

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Finanziamenti per Ricerca e Innovazione

Finanziamenti per Ricerca e Innovazione L esperienza di Intesa Sanpaolo Sandro Angeletti, Responsabile Valutazioni e Finanziamenti R&S Mediocredito Italiano ABI Roma, 15 dicembre 2009 Finanziamenti per

Finanziamenti per Ricerca e Innovazione L esperienza di Intesa Sanpaolo Sandro Angeletti, Responsabile Valutazioni e Finanziamenti R&S Mediocredito Italiano ABI Roma, 15 dicembre 2009 Finanziamenti per

Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONE DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONE DI MAGGIORE RILEVANZA CON PARTI CORRELATE Redatto ai sensi dell art. 5 del Regolamento operazioni con parti correlate approvato dalla Consob con delibera n.

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONE DI MAGGIORE RILEVANZA CON PARTI CORRELATE Redatto ai sensi dell art. 5 del Regolamento operazioni con parti correlate approvato dalla Consob con delibera n.

La regolazione tariffaria degli investimenti nei servizi pubblici Esperienze a confronto e prospettive per i servizi idrici. Roma, 14 dicembre 2011

La regolazione tariffaria degli investimenti nei servizi pubblici Esperienze a confronto e prospettive per i servizi idrici Roma, 14 dicembre 2011 La finanziabilità dei Piani nel servizio idrico Ovvero,

La regolazione tariffaria degli investimenti nei servizi pubblici Esperienze a confronto e prospettive per i servizi idrici Roma, 14 dicembre 2011 La finanziabilità dei Piani nel servizio idrico Ovvero,

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

IL FINANZIAMENTO ATTRAVERSO L EMISSIONE DI BOND

IL FINANZIAMENTO ATTRAVERSO L EMISSIONE DI BOND ORGANIGRAMMA DEL CICR L EMISSIONE DI BOND L'emissione di strumenti finanziari di raccolta è consentita per somma complessivamente non eccedente il doppio

IL FINANZIAMENTO ATTRAVERSO L EMISSIONE DI BOND ORGANIGRAMMA DEL CICR L EMISSIONE DI BOND L'emissione di strumenti finanziari di raccolta è consentita per somma complessivamente non eccedente il doppio

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

più credito per la tua impresa

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Sei un impresa che vuole acquistare nuovi macchinari, impianti o attrezzature? più credito per la tua impresa : Agevolazioni anche per i settori di pesca e agricoltura Beni strumentali, l agevolazione

Banca della Bergamasca CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO BANCA DELLA BERGAMASCA

Banca della Bergamasca - Credito Cooperativo - in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DELLA BERGAMASCA CREDITO COOPERATIVO TASSO FISSO BANCA DELLA BERGAMASCA

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Maxirata Restart Bank@Work

Modulo n. MEUCF217 Agg. n. 006 Data aggiornamento 27.07.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Maxirata Restart Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori

Modulo n. MEUCF217 Agg. n. 006 Data aggiornamento 27.07.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Maxirata Restart Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori

NUOVA FINANZA PER PMI. Pafinberg S.r.l Via Taramelli, 50 24121 Bergamo Tel: 035 271974 Fax: 035 224607 www.pafinberg.com info@pafinberg.

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

SARANNO DISTRIBUITE ESCLUSIVAMENTE ATTRAVERSO IL MOT CONDIZIONATAMENTE AL RAGGIUNGIMENTO DI UN LIVELLO MINIMO DI ADESIONI ALLE DUE OFFERTE

Sede Legale: 20121 Milano (MI) Foro Buonaparte, 44 Capitale sociale Euro 314.225.009,80 i.v. Reg. Imprese Milano - Cod. fiscale 00931330583 www itkgroup.it COMUNICATO STAMPA OFFERTA PUBBLICA DI SCAMBIO

Sede Legale: 20121 Milano (MI) Foro Buonaparte, 44 Capitale sociale Euro 314.225.009,80 i.v. Reg. Imprese Milano - Cod. fiscale 00931330583 www itkgroup.it COMUNICATO STAMPA OFFERTA PUBBLICA DI SCAMBIO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO PREMESSA Il mercato del credito sta dando segnali di ripartenza. Le prime avvisaglie di miglioramento si erano viste già dalla

Il mercato del credito tra sviluppo economico ed equità sociale

Il mercato del credito tra sviluppo economico ed equità sociale Le innovazioni di prodotto e di processo per il credito ai progetti di vita Roma, Palazzo Altieri 24 novembre 2010 Primi risultati del Fondo

Il mercato del credito tra sviluppo economico ed equità sociale Le innovazioni di prodotto e di processo per il credito ai progetti di vita Roma, Palazzo Altieri 24 novembre 2010 Primi risultati del Fondo

MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato

Modulo n. MEUCF089 Agg. n. 004 Data aggiornamento 13.07.2012 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni o servizi

Modulo n. MEUCF089 Agg. n. 004 Data aggiornamento 13.07.2012 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni o servizi

Assolombarda e Mediocredito Italiano

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,