DEL GRANDE NINCI ASSOCIATI Consulenza Societaria Tributaria e Direzionale 1964

|

|

|

- Paolo Giusti

- 8 anni fa

- Visualizzazioni

Transcript

1 DEL GRANDE NINCI ASSOCIATI Consulenza Societaria Tributaria e Direzionale Via G. Puccini n.1940/v (55016) Porcari - Lucca Associazione professionale con partita Iva n iscritta all ODCEC di Lucca Tel r.a. Fax info@delgrandeninci.it - delgrande.ninci@legalmail.it delgrandeninciassociati

2 PREMESSA Del Grande Ninci Associati rappresenta, con cinquant anni di esperienza, uno dei maggiori studi professionali della Provincia di Lucca. Lo Studio annovera tra la propria clientela aziende e/o gruppi aziendali protagonisti assoluti sui mercati nazionali ed internazionali, operanti nei settori cartario, metalmeccanico, siderurgico, calzaturiero, tessile e chimico, ma anche commerciale e terziario in genere, per le quali rappresenta un costante punto di riferimento. Lo Studio, che è attualmente composto da cinque professionisti e da dieci tra dipendenti e collaboratori, è strutturato al suo interno per aree di attività: Bilancio, principi contabili nazionali e internazionali Fiscalità nazionale e internazionale delle imprese Contabilità ordinaria e semplificata Iva nazionale e internazionale Fiscalità nazionale e internazionale delle persone fisiche Tributi locali Diritto societario e delle imprese Contrattualistica Riorganizzazioni aziendali Passaggi generazionali d azienda Sistemazioni patrimoniali Revisione legale dei conti Valutazioni di aziende e di asset aziendali Cost accounting, budgeting e controllo di gestione Analisi di bilancio Business plan e piani industriali Finanza d impresa Accertamento e contenzioso tributario Procedure stragiudiziali e giudiziali Diritto del lavoro Diritto civile Diritto della privacy e antiriciclaggio Diritto doganale Pratiche telematiche 2 nell ambito delle quali è in grado di seguire il cliente in ogni sua esigenza. Lo Studio è collegato ad uno dei maggiori studi di consulenza del lavoro della provincia di Lucca e collabora con importanti studi legali operanti sul territorio e con docenti universitari in materia aziendalistica e di bilancio.

3 3 MISSION Fornire un servizio di qualità e riservatezza Seguire il cliente in ogni sua esigenza con dedizione, professionalità e serietà Mantenere sempre un rapporto professionale, libero e trasparente

4 STORIA Del Grande Ninci Associati rappresenta la prosecuzione dell attività professionale dello Studio di Consulenza Aziendale Lucchesi & Del Grande, nato nella prima metà degli anni sessanta nel Comune di Porcari (Lucca) per assistere le prime imprese che avevano scelto il Comune della Piana per iniziare le proprie attività. 4 Lo Studio, sin dalla sua fondazione, ha assistito nella nascita e nello sviluppo aziende e/o gruppi aziendali ubicati nella zona divenuti, col tempo, protagonisti assoluti sui mercati nazionali ed internazionali, operanti nei settori cartario, metalmeccanico, siderurgico, calzaturiero, tessile e chimico, ma anche commerciale e terziario in genere, per le quali ha rappresentato un costante punto di riferimento; ha, negli ultimi anni, esteso la propria attività anche in altre zone, arrivando a servire aziende dislocate in tutto il territorio nazionale. Lo Studio e le attività dallo stesso svolte sono aumentate negli anni, di pari passo con l incremento della clientela. Alle originarie competenze in materia fiscale, contabile, societaria e di bilancio, che ha saputo sviluppare nel tempo, ne ha infatti aggiunte via via altre. Cogliendo l evoluzione del mercato e, quindi, seguendo le richieste della propria clientela, ha sviluppato competenze in materia di analisi di bilancio, di valutazione d aziende e di asset aziendali, di redazione di piani industriali e finanziari, di analisi dei costi e delle performance aziendali in genere. Tutto questo è stato possibile grazie alla strategia di specializzazione seguita ed alla costante dedizione di collaboratori sempre motivati alla crescita professionale, in quanto stimolati dalla casistica sempre molto vasta a cui sono stati chiamati. Del Grande Ninci Associati, operante dal 1 gennaio 2013, è formato dal fondatore dello studio, Ragioniere Del Grande Gianfranco, dalla dottoressa Del Grande Alisia e dal Dottor Ninci David, che collaborano con lo stesso dalla metà degli anni novanta. Gli stessi sono poi coadiuvati da un dottore commercialista, da un avvocato e da dieci tra dipendenti e collaboratori con esperienza pluridecennale, ognuno dei quali ha maturato una specializzazione sua propria nell ambito delle diverse aree di attività seguite.

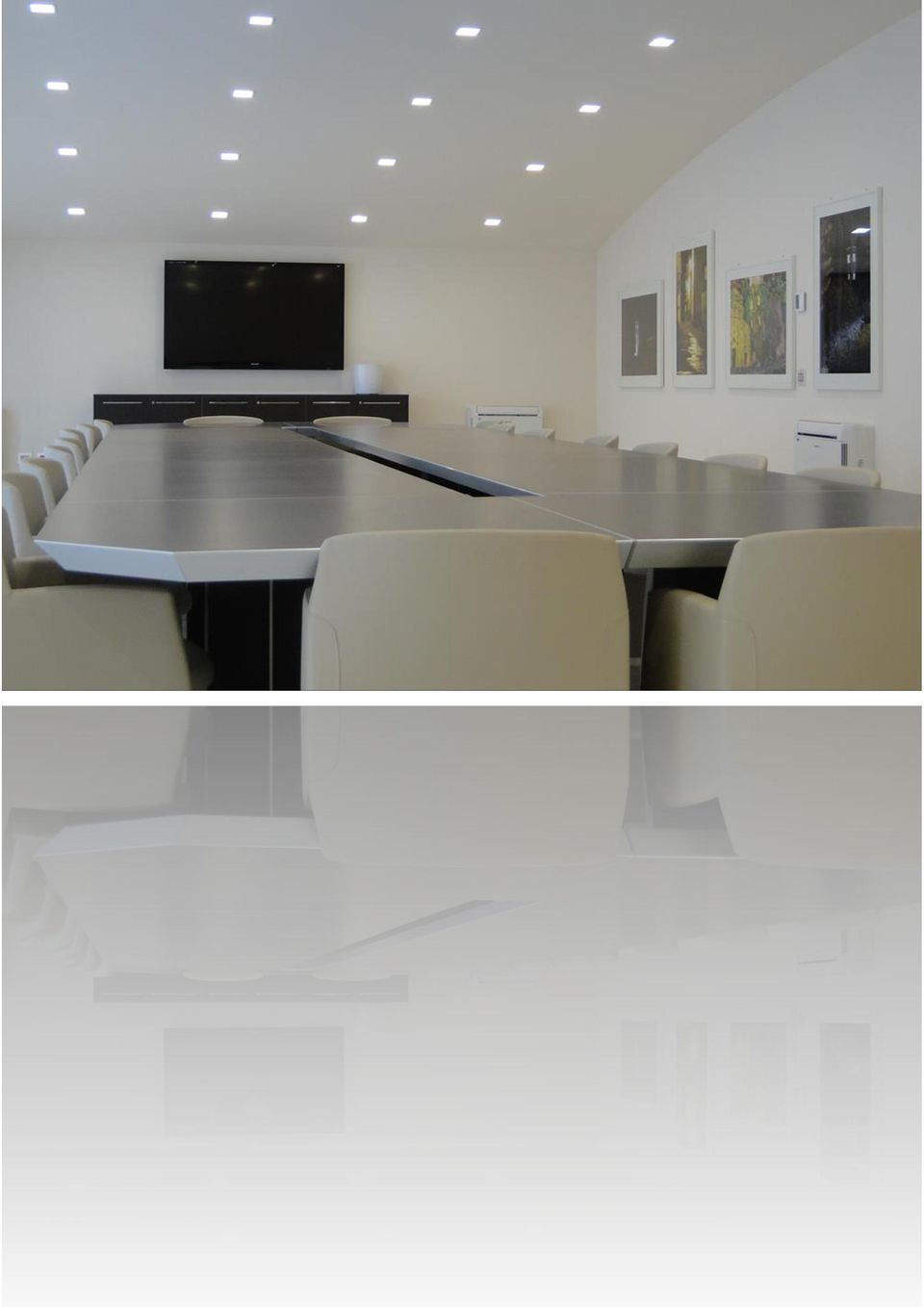

5 Del Grande Ninci Associati, per migliorare il proprio servizio alla clientela, ha deciso di trasferire le proprie attività, dall ottobre 2013, in un nuovo immobile ubicato in Via G. Puccini n. 1940/V, dotato delle migliori tecnologie, con ampi parcheggi e spaziose sale riunioni, da adibire anche a convegni e meeting aziendali. 5

6 ATTIVITÀ Bilancio, principi contabili nazionali e internazionali Predisposizione e assistenza alla formazione dei bilanci Fiscalità nazionale e internazionale delle imprese Gestione di operazioni ordinarie e straordinarie, effettuazione di tax audit, implementazione di procedure di tax compliance, rilascio di visti di conformità Contabilità ordinaria e semplificata Implementazione e tenuta della contabilità e disbrigo delle relative pratiche Iva nazionale e internazionale Consulenza nelle operazioni ordinarie e straordinarie, predisposizione di dichiarazioni e rilascio di visti di conformità, assistenza in materia doganale, identificazione diretta di soggetti esteri, rimborsi Iva Italia ed estero Fiscalità nazionale e internazionale delle persone fisiche Predisposizione e assistenza alla redazione di dichiarazioni dei redditi, rilascio di visti di conformità, consulenza alla pianificazione fiscale personale Tributi locali Consulenza e compilazione di dichiarazioni, modelli di pagamento Diritto societario e delle imprese Consulenza, predisposizione verbali e atti e successiva assistenza Contrattualistica Consulenza, redazione contratti d impresa (mediazione, licenza, agenzia, ) e successiva assistenza; consulenza, redazione contratti privati (preliminari d acquisto, comodati, locazioni, diritti di opzione, ) e successiva assistenza Riorganizzazioni aziendali, passaggi generazionali d azienda e sistemazioni patrimoniali Progetti di riassetto aziendale e di gruppo nonché di passaggio generazionale; sistemazioni patrimoniali; redazione atti corrispondenti e successiva assistenza Revisione legale dei conti Attività di sindaco e revisore legale dei conti Valutazioni di aziende e di asset aziendali Redazione di perizie e stime Cost accounting, budgeting e controllo di gestione Implementazione attività di controllo dei costi e delle performance aziendali (KPI); procedure di budgenting e controllo di gestione; implementazione di procedure di risk assessment Analisi di bilancio Analisi di bilancio con confronto spazio temporale Business plan e piani industriali Redazione di business plan e piani industriali Finanza d impresa Assistenza nella definizione della struttura finanziaria delle imprese e gestione rapporti col sistema bancario Accertamento e contenzioso tributario Gestione dei rapporti con gli uffici finanziari in sede di controllo, pre-contenziosa e contenziosa, con l assistenza davanti alle Commissioni Tributarie Procedure stragiudiziali e giudiziali Consulenza e assistenza in materia Diritto del lavoro Consulenza e assistenza in materia Diritto civile Consulenza e assistenza in materia Diritto della privacy e antiriciclaggio Consulenza e assistenza in materia volta alla compliance nelle suddette materie Diritto doganale Consulenza e assistenza in materia Pratiche telematiche Gestione pratiche CCIAA ed Entratel (comunicazioni Agenzia entrate, registrazione contratti di locazione, F24 on line,.) 6

7 7

8 TEAM Professionisti Del Grande Rag. Gianfranco Focus di attività Accertamento e contenzioso tributario Procedure stragiudiziali e giudiziali Riorganizzazioni aziendali Passaggi generazionali d azienda Sistemazioni patrimoniali Finanza d impresa Contrattualistica Revisione legale dei conti Iscrizione ad Albi ed elenchi Iscritto all ODCEC di Lucca dal 30 giugno 1973 Iscritto al registro dei revisori legali (già dei revisori contabili e revisori ufficiali dei conti) dal 30 giugno 1973 Ninci Dott. David Focus di attività Bilancio, principi contabili nazionali e internazionali Fiscalità nazionale e internazionale delle imprese Riorganizzazioni aziendali Diritto societario e delle imprese Accertamento e contenzioso tributario Valutazione di aziende e di asset aziendali Revisione legale dei conti Iscrizione ad Albi ed elenchi Iscritto all ODCEC di Lucca dal 3 marzo 1997 Iscritto al registro dei revisori legali dei conti (già dei revisori contabili) dal 28 settembre 1999 Iscritto all Elenco dei professionisti presso la Provincia di Lucca dal 1 gennaio 2001 Iscritto all Albo dei CTU presso il Tribunale di Lucca dal 1 gennaio Del Grande Dott. Alisia Focus di attività Iva nazionale ed internazionale Fiscalità delle imprese Diritto doganale Revisione legale dei conti Iscrizione ad Albi ed elenchi Iscritta all ODCEC di Lucca dal 1 gennaio 2001 Iscritta al registro dei revisori legali dei conti (già dei revisori contabili) dal 1 gennaio 2001 Iscritta all Elenco dei professionisti presso la Provincia di Lucca dal 30 luglio 2002 Iscritta all Elenco dei professionisti assistenti in mediazione presso la CCIAA di Lucca dal 1 gennaio 2011

dal 30 giugno 1973 Ninci Dott.")

9 Ninci Dott. Emanuele Focus di attività Fiscalità nazionale e internazionale delle persone fisiche Cost accounting, budgeting, controllo di gestione e analisi di bilancio Business plan e piani industriali Accertamento e contenzioso tributario Valutazione di aziende e di asset aziendali Revisione legale dei conti Iscrizione ad Albi ed elenchi Iscritto all ODCEC di Lucca dal 29 aprile 2010 Iscritto al registro dei revisori legali dei conti dal 18 giugno 2010 Del Grande Avv. Paolo Focus di attività Diritto civile Diritto societario e delle imprese Procedure stragiudiziali e giudiziali Diritto del lavoro Iscrizione ad Albi ed elenchi Iscritto all Ordine degli avvocati di Lucca dal 21 novembre 2007 Iscritto all Elenco dei professionisti assistenti in mediazione presso la CCIAA di Lucca dal 1 gennaio

10 Collaboratori Fanucchi Elisabetta Lucchesi Marilena Campigli Giulia Baldocchi Sandra Balduini Vania Pescosta Uli Pinochi Marilena Fabbri Stefano Fanucchi Federica Saponati Claudia Segreteria e pratiche telematiche Fiscalità delle persone fisiche e tributi locali Bilanci e fiscalità delle imprese Bilanci, diritto della privacy e antiriciclaggio Contabilità semplificata e Iva Contabilità ordinaria 10

11 PUBBLICAZIONI E CONVEGNI Pubblicazioni Del Grande Gianfranco, Ninci David, Del Grande Alisia e Ninci Emanuele, Trattamento ai fini delle imposte dirette e indirette delle spese di rappresentanza e per ristoranti e alberghi pubblicato sulla rivista il fisco n. 4/2013 Del Grande Gianfranco, Ninci David, Del Grande Alisia e Ninci Emanuele, Rimborsi analitici delle spese di trasferta pubblicato sulla rivista il fisco n.3/2013 Del Grande Gianfranco, Ninci David, Del Grande Alisia e Ninci Emanuele, Redazione del libro degli inventari per le società di capitali pubblicato sulla rivista il fisco n.43/2010 Ninci Emanuele e Allegrini Marco, Le Guide OIC definiscono l utile per azione pubblicato sulla rivista Amministrazione e Finanza n.11/09 Ninci Emanuele e Allegrini Marco, I ricavi secondo lo IAS 18 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.9/09 Ninci Emanuele e Allegrini Marco, IAS 8: principi contabili, cambiamenti nelle stime contabili ed errori pubblicato sulla rivista Amministrazione e Finanza n.7/09 Ninci Emanuele e Allegrini Marco, Gli interim report: lo IAS 34 e le Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.3/09 Del Grande Gianfranco, Ninci David e Ninci Emanuele, Contabilizzazione c.d. finanziaria delle operazioni di leasing finanziario nel bilancio delle società non Ias, pubblicato sulla rivista il fisco n.2/2009 Ninci Emanuele e Lumeridi Marco, I contratti interni: lo IAS 39 e le indicazioni dell ABI pubblicato sulla rivista Amministrazione e Finanza n.24/08 Ninci Emanuele e Allegrini Marco, Lo IAS 37 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.23/08 Ninci Emanuele e Allegrini Marco, Note esplicative al bilancio IAS: contenuto e struttura pubblicato sulla rivista Amministrazione e Finanza n.21/08 Ninci Emanuele e Allegrini Marco, La transizione agli IAS-IFRS: il caso Gamma S.p.a. pubblicato sulla rivista Amministrazione e Finanza n.18/08 Ninci Emanuele e Allegrini Marco, L informativa sulle parti correlate secondo lo IAS 24 alla luce delle guide OIC pubblicato sulla rivista Amministrazione e Finanza n. 17/08 Ninci Emanuele e Allegrini Marco, I fatti intervenuti dopo la data di riferimento del bilancio secondo lo IAS 10 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.15-16/08 Ninci Emanuele e Allegrini Marco, Contabilizzazione e informativa dei contributi pubblici secondo lo IAS 20 pubblicato sulla rivista Amministrazione e Finanza n.11/08 Ninci Emanuele e Allegrini Marco, Novità in vista per gli schemi di bilancio: lo IAS 1 revised 2007 pubblicato sulla rivista Amministrazione e Finanza n.9/08 Ninci Emanuele e Lumeridi Marco, La valutazione e la documentazione dell efficacia delle operazioni di copertura: lo IAS 39 e le indicazioni dell ABI pubblicato sulla rivista Amministrazione e Finanza n. 8/08 Ninci Emanuele e Allegrini Marco, Le rimanenze secondo lo IAS 2 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.7/08 Ninci Emanuele e Lumeridi Marco, La cash flow hedge secondo lo IAS 39 e le indicazioni dell ABI: un caso pratico pubblicato sulla rivista Amministrazione e Finanza n. 6/08 Ninci Emanuele e Allegrini Marco, L informativa di settore secondo l IFRS 8 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.5/08 Ninci Emanuele e Allegrini Marco, Gli investimenti immobiliari secondo lo IAS 40 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n.3/08 Ninci Emanuele e Allegrini Marco, Il leasing secondo lo IAS 17 alla luce delle Guide OIC pubblicato sulla rivista Amministrazione e Finanza n. 23/07 Ninci Emanuele e Allegrini Marco, Immobili, impianti e macchinari: lo IAS 16 e le indicazioni dell OIC pubblicato sulla rivista Amministrazione e Finanza n.21/07 Ninci Emanuele e Allegrini Marco, Le attività immateriali: lo IAS 38 e le indicazioni dell OIC pubblicato sulla rivista Amministrazione e Finanza n.19/07 Ninci Emanuele e Allegrini Marco, Rendiconto finanziario: lo IAS 7 e le indicazioni dell OIC pubblicato sulla rivista Amministrazione e Finanza n.17/07 Ninci Emanuele e Allegrini Marco, Il prospetto dei movimenti del patrimonio netto secondo lo IAS 1. Casi ed evidenze empiriche nei bilanci delle società italiane pubblicato sulla rivista Amministrazione e Finanza n /07 Ninci Emanuele e Allegrini Marco, Il prospetto dei movimenti del patrimonio netto: lo IAS 1 e le indicazioni dell OIC pubblicato sulla rivista Amministrazione e Finanza n.13/07 11

12 12 Ninci Emanuele e Allegrini Marco, Conto economico: lo IAS 1 nelle indicazioni dell OIC pubblicato sulla rivista Amministrazione e Finanza n.11/07 Ninci Emanuele e Allegrini Marco, Lo stato patrimoniale: lo IAS 1 e le indicazioni dell OIC pubblicato sulla rivista Amministrazione e Finanza n. 9/07 Ninci Emanuele e Allegrini Marco, Lo Stato patrimoniale secondo lo IAS 1. Casi ed evidenze empiriche nei bilanci delle società quotate italiane pubblicato sulla rivista Amministrazione e Finanza n.7/07 Ninci Emanuele e Allegrini Marco, Il conto economico secondo lo IAS 1: un analisi dei bilanci delle società italiane pubblicato sulla rivista Amministrazione e Finanza n. 4/07 Ninci Emanuele e Allegrini Marco, Il rendiconto finanziario secondo lo IAS 7. Evidenze empiriche nei bilanci delle società italiane pubblicato sulla rivista Amministrazione e Finanza n.71/2006 Ninci Emanuele e Allegrini Marco, Gli schemi di bilancio secondo le delibere Consob pubblicato sulla rivista Amministrazione e Finanza n. 22/06 Ninci Emanuele e Allegrini Marco, La rivoluzione Ias/Ifrs sui risultati delle imprese pubblicato sulla rivista Amministrazione e Finanza n.1/06 Ninci Emanuele e Allegrini Marco, Gli impatti formali e sostanziali prodotti dagli IAS/IFRS: i risultati di un indagine empirica capitolo all interno del libro L adozione degli IAS/IFRS in Italia: impatti sostanziali e formali sul bilancio operazioni di leasing e fondi per rischi ed oneri a cura di M. Allegrini, Giappichelli Editore, Torino, 2007 Ninci Emanuele, Schemi di bilancio e informazione integrativa: casi risolti capitolo all interno del libro Principi Contabili Internazionali: casi risolti (a cura di) Marco Allegrini, Alberto Quagli e Stefano Zattarin, IPSOA, Milano, 2006 Ninci Emanuele, Schemi di bilancio e note esplicative capitolo all interno del libro Principi Contabili Internazionali (a cura di) Stefano Azzali, Marco Allegrini, Alessandro Gaetano, Michele Pizzo e Alberto Quagli, Giappichelli Editore, Torino, 2006

13 Convegni Ninci David, Il principio di competenza e inerenza in sede tributaria, terza giornata del Master Tributario Rapporti tributari e sanzioni penali: profili attuali e possibili evoluzioni di una relazione necessitata, organizzato dall Ordine dei Dottori Commercialisti ed Esperti Contabili e degli Avvocati di Lucca col patrocinio della Cassa di Risparmio di San Miniato, Lucca, 23 maggio 2014 Ninci David, Il bilancio come strumento informativo per l'accesso al credito - L informativa del bilancio redatto seguendo i principi contabili nazionali e internazionali: il ruolo della relazione sulla gestione, Fondazione CESIFIN, Cassa di Risparmio di Pistoia e della lucchesia, ODCEC di Lucca e ODCEC di Massa Carrara, Lido di Camaiore, 25 novembre 2013 Ninci David, Ruolo e profili di responsabilità dell Organo di Controllo Controllo legale dei conti e controllo sull amministrazione: prerogative e criticità, ODCEC di Lucca, 24 ottobre 2013 Ninci David, Il bilancio di esercizio secondo i principi contabili OIC e le recenti disposizioni fiscali Principi generali in materia di reddito di impresa e Novità fiscali per i bilanci 2012, ODCEC di Lucca, 15 marzo 2013 Ninci David, La revisione legale dei conti alla luce del D.Lgs. 39/2010: i nuovi adempimenti e responsabilità - Ruolo e profili di responsabilità del revisore, ODCEC di Lucca, 28 ottobre 2011 Ninci David, Ruolo e responsabilità del Collegio Sindacale nelle situazioni di crisi d'impresa Vigilanza in caso di perdite e Profili di responsabilità civile e penale del sindaco e del revisore, Pistoia, Unoformat, 15 ottobre 2010 Ninci David, Il bilancio di esercizio secondo i principi contabili OIC e le recenti disposizioni fiscali Crediti e Rimanenze, Unione Industriali di Prato, 11 marzo 2010 Ninci David, Il bilancio di esercizio secondo i principi contabili OIC e le recenti disposizioni fiscali Immobilizzazioni immateriali e materiali, Unione Industriali di Prato, 8 marzo 2010 Ninci David, Il bilancio di esercizio secondo i principi contabili OIC e le recenti disposizioni fiscali Principio di derivazione, inerenza, competenza, certezza, obiettiva determinabilità e previa imputazione a conto economico, ODCEC di Lucca, 3 marzo 2010 Ninci David, Il bilancio di esercizio secondo i principi contabili OIC e le recenti disposizioni fiscali Crediti, Titoli e Rimanenze, ODCEC di Lucca, 19 marzo 2009 Ninci David, Il bilancio di esercizio secondo i principi contabili OIC e le recenti disposizioni fiscali Immobilizzazioni immateriali e materiali, Poste in valuta, ODCEC di Lucca, 26 febbraio 2009 Ninci David, Le check list ed i controlli per la formazione del bilancio, Master di specializzazione post universitaria Economia aziendale & Management organizzato dalla facoltà di Economia dell Università di Pisa, anno accademico 2004/2005 Ninci David, Le check list ed i controlli per la formazione del bilancio, Master di specializzazione post universitaria Economia aziendale & Management organizzato dalla facoltà di Economia dell Università di Pisa, anno accademico 2003/

14 14

STUDIO (denominazione e indirizzo):

:") STUDIO (denominazione e indirizzo): BOLLA QUAGLIA & ASSOCIATI SEDE DI LAVORO: Piazza Alessi 2/7 16128 Genova DURATA E OBIETTIVO DEL TIROCINIO: Lo Studio Bolla Quaglia & Associati svolge attività di consulenza

STUDIO (denominazione e indirizzo): BOLLA QUAGLIA & ASSOCIATI SEDE DI LAVORO: Piazza Alessi 2/7 16128 Genova DURATA E OBIETTIVO DEL TIROCINIO: Lo Studio Bolla Quaglia & Associati svolge attività di consulenza

D OTT. C RISTIANA C ISLAGHI

D OTT. C RISTIANA C ISLAGHI Dottore Commercialista Contabile Revisore C URRICULUM V ITAE INFORMAZIONI PERSONALI CRISTIANA CISLAGHI luogo e data di nascita Milano 26 Marzo 1975 Nazionalità Italiana TITOLI

D OTT. C RISTIANA C ISLAGHI Dottore Commercialista Contabile Revisore C URRICULUM V ITAE INFORMAZIONI PERSONALI CRISTIANA CISLAGHI luogo e data di nascita Milano 26 Marzo 1975 Nazionalità Italiana TITOLI

Studio legale Rossi. Studio legale Turco. Avvocato Edoardo Rossi. Avvocato Gianni Turco. Avvocato Melissa Buoncristiani

Law Business Studio legale Turco Studio legale Rossi Avvocato Gianni Turco Avvocato Edoardo Rossi Si laurea in giurisprudenza in diritto d impresa, presso l Università Cattolica di Milano nel 1984. Nato

Law Business Studio legale Turco Studio legale Rossi Avvocato Gianni Turco Avvocato Edoardo Rossi Si laurea in giurisprudenza in diritto d impresa, presso l Università Cattolica di Milano nel 1984. Nato

le firme che si distinguono per puntualità e competenza

le firme che si distinguono per puntualità e competenza LO STUDIO Gli avvocati Giuseppe Corsini e Flavio Tommasini si incontrano nel 1998 per unire le loro diverse esperienze professionali e dar vita ad

le firme che si distinguono per puntualità e competenza LO STUDIO Gli avvocati Giuseppe Corsini e Flavio Tommasini si incontrano nel 1998 per unire le loro diverse esperienze professionali e dar vita ad

OPERAZIONI STRAORDINARIE

IN BREVE Seges S.r.l., costituita a Trieste nel dicembre 1993, opera nel campo dei servizi reali alle imprese, ha il suo punto di forza nell accogliere al suo interno professionisti di esperienza e dedicati

IN BREVE Seges S.r.l., costituita a Trieste nel dicembre 1993, opera nel campo dei servizi reali alle imprese, ha il suo punto di forza nell accogliere al suo interno professionisti di esperienza e dedicati

MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

OFFERTA FORMATIVA Titolo: MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE Padova, Roma e Bologna. Destinatari: Il Master si rivolge a laureati, preferibilmente in discipline economiche,

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

EVENTI GRATUITI 2016

159 La responsabilità dell'amministratore e del revisore condominiale Commissione Amministrazioni immobiliari Condominio 04/07/2016 09,00-13,30 Sala Convegni, C.so Europa 11 160 Posti Il Caso Euroports

159 La responsabilità dell'amministratore e del revisore condominiale Commissione Amministrazioni immobiliari Condominio 04/07/2016 09,00-13,30 Sala Convegni, C.so Europa 11 160 Posti Il Caso Euroports

COMUNICATO STAMPA. Le considerazioni che hanno portato a ritenere esaurita la fase di turnaround di Be sono principalmente le seguenti:

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

Mod.MeR01 - Regolamento Direzione Amministrazione Finanza e Controllo di Gestione - CFO-CFO ed. 7 - pag. 9 di 12

SYLLABUS Amministrazione e Bilancio Docente di riferimento: Alessandro Cortesi Il primo macro-modulo ha l obiettivo di permettere ai partecipanti di utilizzare con efficacia i sistemi software per la corretta

SYLLABUS Amministrazione e Bilancio Docente di riferimento: Alessandro Cortesi Il primo macro-modulo ha l obiettivo di permettere ai partecipanti di utilizzare con efficacia i sistemi software per la corretta

STUDIO COMMERCIALE ASSOCIATO BOLDRINI

STUDIO COMMERCIALE ASSOCIATO BOLDRINI Via Gambalunga, 102 (Ang. Via Roma) 47921 Rimini Curriculum 1. I Professionisti associati e i collaboratori 2. Attività di consulenza a favore di enti pubblici e gestione

STUDIO COMMERCIALE ASSOCIATO BOLDRINI Via Gambalunga, 102 (Ang. Via Roma) 47921 Rimini Curriculum 1. I Professionisti associati e i collaboratori 2. Attività di consulenza a favore di enti pubblici e gestione

WEALTH MANAGEMENT ADVISORY

WEALTH MANAGEMENT ADVISORY Lo Studio Legale Scala, fondato nel 1999 dall Avv. Antonio Scala, fornisce servizi di assistenza legale in ambito giudiziale e stragiudiziale in materia bancaria, finanziaria,

WEALTH MANAGEMENT ADVISORY Lo Studio Legale Scala, fondato nel 1999 dall Avv. Antonio Scala, fornisce servizi di assistenza legale in ambito giudiziale e stragiudiziale in materia bancaria, finanziaria,

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

REVITOR S.r.l. SOCIETÀ DI REVISIONE CONTABILE INDICE PRESS KIT

REVITOR S.r.l. SOCIETÀ DI REVISIONE CONTABILE INDICE PRESS KIT COMPANY PROFILE SERVIZI CLIENTI TEAM DI LAVORO COMPANY PROFILE Storia Revi.Tor S.r.l. è una società di revisione contabile con sede a Torino.

REVITOR S.r.l. SOCIETÀ DI REVISIONE CONTABILE INDICE PRESS KIT COMPANY PROFILE SERVIZI CLIENTI TEAM DI LAVORO COMPANY PROFILE Storia Revi.Tor S.r.l. è una società di revisione contabile con sede a Torino.

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

STUDIO VALLENZASCA CIAN

Dott. Tommaso Vallenzasca Corso Galileo Ferraris n. 69-10128 Torino Dott. Alessandro Cian Telef. (39-011) 50.49.50 r.a Dott. Vittorio Palmero Telefax (39-011) 58.17.076 e-mail studiovallenzascacian@vallenzascacian.it

Dott. Tommaso Vallenzasca Corso Galileo Ferraris n. 69-10128 Torino Dott. Alessandro Cian Telef. (39-011) 50.49.50 r.a Dott. Vittorio Palmero Telefax (39-011) 58.17.076 e-mail studiovallenzascacian@vallenzascacian.it

f.fronzoni@aspravennacerviaerussi.it

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Cognome Federico Fronzoni Data di nascita 17.07.1961 Qualifica Amministrazione Incarico attuale Dirigente ASP Ravenna Cervia e Russi Direttore Amministrativo

CURRICULUM VITAE INFORMAZIONI PERSONALI Nome Cognome Federico Fronzoni Data di nascita 17.07.1961 Qualifica Amministrazione Incarico attuale Dirigente ASP Ravenna Cervia e Russi Direttore Amministrativo

I FATTORI DISTINTIVI Esperienza multisettoriale e stato dell'arte delle tecnologie favoriscono:

Giuseppe Nassi dottore commercialista e revisore legale LoStudioDigitale Consulenza fiscale, contabile e gestionale per persone ed imprese, tempestiva, di qualità, a costi efficienti. CHE COSA Dichiarazioni

Giuseppe Nassi dottore commercialista e revisore legale LoStudioDigitale Consulenza fiscale, contabile e gestionale per persone ed imprese, tempestiva, di qualità, a costi efficienti. CHE COSA Dichiarazioni

DAVID NINCI CURRICULUM VITAE

DAVID NINCI CURRICULUM VITAE Dati anagrafici David Ninci Nato a Lucca il 6 giugno 1970 Residente a Lucca, Frazione Pontetetto, Via Per Vorno, Traversa II, n.32 Coniugato dal 1999, con due figli Codice

DAVID NINCI CURRICULUM VITAE Dati anagrafici David Ninci Nato a Lucca il 6 giugno 1970 Residente a Lucca, Frazione Pontetetto, Via Per Vorno, Traversa II, n.32 Coniugato dal 1999, con due figli Codice

PROPOSTA FORMATIVA FQR

PROPOSTA FORMATIVA FQR 1. Modulo: Contabilità Generale COGE 1: La contabilità generale COGE 2: Analisi di bilancio COGE 3: I principi contabili internazionali CONSO 1: Il bilancio consolidato (corso base)

PROPOSTA FORMATIVA FQR 1. Modulo: Contabilità Generale COGE 1: La contabilità generale COGE 2: Analisi di bilancio COGE 3: I principi contabili internazionali CONSO 1: Il bilancio consolidato (corso base)

ANDREA DE GIORGIO CURRICULUM VITAE DATI PERSONALI. Luogo e data di nascita: Roma, 23 settembre 1968 TITOLI DI STUDIO E PROFESSIONALI

ANDREA DE GIORGIO CURRICULUM VITAE DATI PERSONALI Cognome: De Giorgio Nome: Andrea Luogo e data di nascita: Roma, 23 settembre 1968 Cittadinanza: Italiana TITOLI DI STUDIO E PROFESSIONALI Ha conseguito,

ANDREA DE GIORGIO CURRICULUM VITAE DATI PERSONALI Cognome: De Giorgio Nome: Andrea Luogo e data di nascita: Roma, 23 settembre 1968 Cittadinanza: Italiana TITOLI DI STUDIO E PROFESSIONALI Ha conseguito,

Il network per la finanza d impresa

Il network per la finanza d impresa La nostra mission é affiancare la famiglia imprenditoriale nell attività gestionale (ottimizzazione organizzativa, finanziaria, amministrativa, legale, fiscale) e nelle

Il network per la finanza d impresa La nostra mission é affiancare la famiglia imprenditoriale nell attività gestionale (ottimizzazione organizzativa, finanziaria, amministrativa, legale, fiscale) e nelle

CURRICULUM VITAE. nato a Viareggio (LU) il 14.01.1964, con studio in Pisa, Via S. Cecilia, 28, tel. e fax 050/58.01.08

il 14.01.1964, con studio in Pisa, Via S. Cecilia, 28, tel. e fax 050/58.01.08") Nome: LUIGI CURRICULUM VITAE Cognome: TOMMASI nato a Viareggio (LU) il 14.01.1964, con studio in Pisa, Via S. Cecilia, 28, tel. e fax 050/58.01.08 email tommasi@studiotl.it, sito web www.sudiotl.it FORMAZIONE

Nome: LUIGI CURRICULUM VITAE Cognome: TOMMASI nato a Viareggio (LU) il 14.01.1964, con studio in Pisa, Via S. Cecilia, 28, tel. e fax 050/58.01.08 email tommasi@studiotl.it, sito web www.sudiotl.it FORMAZIONE

Lez. 2. I principi contabili

Lez. 2 I principi contabili Il riconoscimento al bilancio del ruolo di strumento informativo a 360 impone al redattore del bilancio l obbligo di tenere un comportamento corretto......ma i redattori avvertivano

Lez. 2 I principi contabili Il riconoscimento al bilancio del ruolo di strumento informativo a 360 impone al redattore del bilancio l obbligo di tenere un comportamento corretto......ma i redattori avvertivano

Associazione Professionale

Via Pasquale Stanislao Mancini n. 12 00136 - Roma Telefono +39 06 3215675 r.a. Fax +39 06 3227552 email: info@studiocaterina.it C.E.D. in Roma Via di Torre Rossa n. 35 00165 - Roma Telefono +39 06 6630860-6630805

Via Pasquale Stanislao Mancini n. 12 00136 - Roma Telefono +39 06 3215675 r.a. Fax +39 06 3227552 email: info@studiocaterina.it C.E.D. in Roma Via di Torre Rossa n. 35 00165 - Roma Telefono +39 06 6630860-6630805

Via Flavio Baracchini, 1 20123 Milano - Italia T. +39 02 36765160 F +39 02 36765162 segreteria@b4lex.com www.b4lex.com

Via Flavio Baracchini, 1 20123 Milano - Italia T. +39 02 36765160 F +39 02 36765162 segreteria@b4lex.com www.b4lex.com B4Lex Avvocati Associati nasce a Milano nel 2014 dall idea e dall esperienza degli

Via Flavio Baracchini, 1 20123 Milano - Italia T. +39 02 36765160 F +39 02 36765162 segreteria@b4lex.com www.b4lex.com B4Lex Avvocati Associati nasce a Milano nel 2014 dall idea e dall esperienza degli

IL BILANCIO DELLE IMPRESE ALLA LUCE DEI NUOVI IAS/IFRS

COLLANA FINANZAEDIRITTO Rosita Donzì IL BILANCIO DELLE IMPRESE ALLA LUCE DEI NUOVI IAS/IFRS AGGIORNATO ALLA FINANZIARIA 2008 Rosita Donzì Il bilancio delle imprese alla luce dei nuovi IAS/IFRS Editore

COLLANA FINANZAEDIRITTO Rosita Donzì IL BILANCIO DELLE IMPRESE ALLA LUCE DEI NUOVI IAS/IFRS AGGIORNATO ALLA FINANZIARIA 2008 Rosita Donzì Il bilancio delle imprese alla luce dei nuovi IAS/IFRS Editore

ALLAN LAPORTE Staff - Tax Compliance. certified public accountants tax & financial advisors. allan.laporte @funaro.com. www.funaro.

certified public accountants tax & financial advisors www.funaro.com certified public accountants tax & financial advisors CHI SIAMO Funaro & Co. è uno studio di Certified Public Accountants e Dottori

certified public accountants tax & financial advisors www.funaro.com certified public accountants tax & financial advisors CHI SIAMO Funaro & Co. è uno studio di Certified Public Accountants e Dottori

Servizi alle imprese

Servizi alle imprese CONFEMI S.r.l. è una società del sistema Confesercenti che si propone come partner affidabile per soluzioni outsourcing nelle aree dell amministrazione e contabilità, pianificazione

Servizi alle imprese CONFEMI S.r.l. è una società del sistema Confesercenti che si propone come partner affidabile per soluzioni outsourcing nelle aree dell amministrazione e contabilità, pianificazione

Sono le persone a fare la differenza.

Sono le persone a fare la differenza. Gianantonio Dalle Carbonare STUDIO INTEGRATO DI CONSULENZA. CON LA TUA AZIENDA, PER LA TUA AZIENDA. Studio Integrato di Consulenza fornisce all azienda l aiuto di

Sono le persone a fare la differenza. Gianantonio Dalle Carbonare STUDIO INTEGRATO DI CONSULENZA. CON LA TUA AZIENDA, PER LA TUA AZIENDA. Studio Integrato di Consulenza fornisce all azienda l aiuto di

Professione Revisore degli enti locali Pisa, dal 28 ottobre al 19 novembre 2015

Professione Revisore degli enti locali Pisa, dal 28 ottobre al 19 novembre 2015 Patrocinato dall ordine dei Dottori commercialisti ed esperti contabili di Pisa ANCREL Liguria - Toscana Destinatari Dottori

Professione Revisore degli enti locali Pisa, dal 28 ottobre al 19 novembre 2015 Patrocinato dall ordine dei Dottori commercialisti ed esperti contabili di Pisa ANCREL Liguria - Toscana Destinatari Dottori

ESPERTO NELLA PROGETTAZIONE DEL MODELLO 231 MASTER PART TIME. When you have to be right

MASTER PART TIME ESPERTO NELLA PROGETTAZIONE DEL MODELLO 231 2 0 1 4 PRIMA EDIZIONE M I L A N O When you have to be right LA SCUOLA DI FORMAZIONE IPSOA La Scuola di formazione IPSOA fa parte del Gruppo

MASTER PART TIME ESPERTO NELLA PROGETTAZIONE DEL MODELLO 231 2 0 1 4 PRIMA EDIZIONE M I L A N O When you have to be right LA SCUOLA DI FORMAZIONE IPSOA La Scuola di formazione IPSOA fa parte del Gruppo

La sede operativa è a Modena ed il bacino d utenza ricomprende, oltre all Emilia-Romagna, le regioni limitrofe (Veneto, Lombardia, Marche).

.") NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

Consulenza e soluzioni professionali. per le Aziende

Consulenza e soluzioni professionali per le Aziende Via XX Settembre, 98g 00187 Roma Tel +39 064521071 Fax +39 0645210723 Via Francesco dell Anno, 10 00136 Roma - Tel +39 0639749639 Fax +39 0639749637

Consulenza e soluzioni professionali per le Aziende Via XX Settembre, 98g 00187 Roma Tel +39 064521071 Fax +39 0645210723 Via Francesco dell Anno, 10 00136 Roma - Tel +39 0639749639 Fax +39 0639749637

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

2015-2016 FIRENZE. In collaborazione con: Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

2015-2016 FIRENZE In collaborazione con: Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze PERCHÈ PARTECIPARE Relatori di prestigio, autorevoli e disponibili al confronto in aula.

2015-2016 FIRENZE In collaborazione con: Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze PERCHÈ PARTECIPARE Relatori di prestigio, autorevoli e disponibili al confronto in aula.

Sempre al vostro fianco. Fidinam, dal 2009 anche a Mendrisio

Sempre al vostro fianco. Fidinam, dal 2009 anche a Mendrisio L organizzazione e la gestione interna di un servizio contabile e amministrativo richiedono forti investimenti di tempo, spazio, denaro ed energie

Sempre al vostro fianco. Fidinam, dal 2009 anche a Mendrisio L organizzazione e la gestione interna di un servizio contabile e amministrativo richiedono forti investimenti di tempo, spazio, denaro ed energie

Piazza di Santa Anastasia 7, 00186 Roma, Italia (+39) 0696701270 (+39) 3455510125. Sesso M Data di nascita 08/11/1981 Nazionalità Italiana

0696701270 (+39) 3455510125. Sesso M Data di nascita 08/11/1981 Nazionalità Italiana") CURRICULUM VITAE INFORMAZIONI PERSONALI CAPRIUOLO GIUSEPPE Piazza di Santa Anastasia 7, 00186 Roma, Italia (+39) 0696701270 (+39) 3455510125 giuseppe.capriuolo@roedl.it giuseppe.capriuolo@studiocapriuolo.it

CURRICULUM VITAE INFORMAZIONI PERSONALI CAPRIUOLO GIUSEPPE Piazza di Santa Anastasia 7, 00186 Roma, Italia (+39) 0696701270 (+39) 3455510125 giuseppe.capriuolo@roedl.it giuseppe.capriuolo@studiocapriuolo.it

CURRICULUM PROFESSIONALE DEL DOTT. DOMENICO PENSABENE

CURRICULUM PROFESSIONALE DEL DOTT. DOMENICO PENSABENE Il sottoscritto Dott. Domenico Pensabene, nato a San Giorgio Morgeto (RC) il 22/10/1963 e residente a Reggio Calabria in Via Nino Bixio, 34, Dottore

CURRICULUM PROFESSIONALE DEL DOTT. DOMENICO PENSABENE Il sottoscritto Dott. Domenico Pensabene, nato a San Giorgio Morgeto (RC) il 22/10/1963 e residente a Reggio Calabria in Via Nino Bixio, 34, Dottore

Riforma dei compensi professionali (DM n. 140/2012)

") Riforma dei compensi professionali (DM n. 140/2012) Compensi professionali: disposizioni su dottori commercialisti ed esperti contabili Decreto Ministero Giustizia 20.07.2012 n 140, G.U. 22.08.2012 Capo

Riforma dei compensi professionali (DM n. 140/2012) Compensi professionali: disposizioni su dottori commercialisti ed esperti contabili Decreto Ministero Giustizia 20.07.2012 n 140, G.U. 22.08.2012 Capo

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome PISANU GIUSEPPE Indirizzo Via Mons. Virgilio n.14-08048 Tortolì (Og) Telefono 0782/626100 Cellulare 3287566494

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome PISANU GIUSEPPE Indirizzo Via Mons. Virgilio n.14-08048 Tortolì (Og) Telefono 0782/626100 Cellulare 3287566494

MODELLO DI COMUNICAZIONE FINANZIARIA

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Autore : Dottore Commercialista - Revisore Legale Luigi Raffaele Vassallo

Autore : Dottore Commercialista - Revisore Legale Luigi Raffaele Vassallo 1 GENERALITA Cognome Nome Ruolo Settore Scientifico Disciplinare Facoltà Titolo E-mail Ricevimento Studenti Struttura di Appartenenza

Autore : Dottore Commercialista - Revisore Legale Luigi Raffaele Vassallo 1 GENERALITA Cognome Nome Ruolo Settore Scientifico Disciplinare Facoltà Titolo E-mail Ricevimento Studenti Struttura di Appartenenza

RUSSO DE ROSA ASSOCIATI STUDIO LEGALE E TRIBUTARIO

RUSSO DE ROSA ASSOCIATI STUDIO LEGALE E TRIBUTARIO RUSSO DE ROSA ASSOCIATI STUDIO LEGALE E TRIBUTARIO Ricerca culturale e versatilità operativa per una consulenza in movimento Russo De Rosa Associati Studio

RUSSO DE ROSA ASSOCIATI STUDIO LEGALE E TRIBUTARIO RUSSO DE ROSA ASSOCIATI STUDIO LEGALE E TRIBUTARIO Ricerca culturale e versatilità operativa per una consulenza in movimento Russo De Rosa Associati Studio

Rag. Luigi Faion Dott.ssa Sabrina Della Valle Avv. Laura Di Palma

Rag. Luigi Faion Dott.ssa Sabrina Della Valle Avv. Laura Di Palma Lo Studio pone come obiettivo principale quello di fornire un assistenza fiscale e contabile che sia il più possibile completa, personalizzata,

Rag. Luigi Faion Dott.ssa Sabrina Della Valle Avv. Laura Di Palma Lo Studio pone come obiettivo principale quello di fornire un assistenza fiscale e contabile che sia il più possibile completa, personalizzata,

Studio in via Romanino 16 25122 Brescia Tel.030.375828 Fax 030.3758279

PRESENTAZIONE DELLO STUDIO VOLLONO & ASSOCIATI Lo Studio Vollono & Associati, dottori commercialisti e revisori contabili, è stato fondato nel 1980 dal titolare Dottore Francesco Vollono affiancato poi

PRESENTAZIONE DELLO STUDIO VOLLONO & ASSOCIATI Lo Studio Vollono & Associati, dottori commercialisti e revisori contabili, è stato fondato nel 1980 dal titolare Dottore Francesco Vollono affiancato poi

business consultants financial & tax advisors

business consultants financial & tax advisors LA NOSTRA MISSION Da tempo, accanto alle tradizionali competenze nelle materie fiscali e contabili, sta crescendo il nostro impegno nel fornire assistenza

business consultants financial & tax advisors LA NOSTRA MISSION Da tempo, accanto alle tradizionali competenze nelle materie fiscali e contabili, sta crescendo il nostro impegno nel fornire assistenza

EXECUTIVE MASTER IN AMMINISTRAZIONE E FINANZA PER ENTI LOCALI

EXECUTIVE MASTER IN AMMINISTRAZIONE E FINANZA PER ENTI LOCALI OBIETTIVI FORMATIVI Le riforme in chiave economico-aziendale delle Amministrazioni Pubbliche Locali e Centrali hanno comportato l introduzione

EXECUTIVE MASTER IN AMMINISTRAZIONE E FINANZA PER ENTI LOCALI OBIETTIVI FORMATIVI Le riforme in chiave economico-aziendale delle Amministrazioni Pubbliche Locali e Centrali hanno comportato l introduzione

STUDIO GNUDI & ASSOCIATI

STUDIO GNUDI & ASSOCIATI LO STUDIO Profilo Lo Studio Gnudi è stato fondato agli inizi degli anni 60 a Bologna da Piero Gnudi e fin dai primi anni si è caratterizzato per la sua attività di consulenza tributaria-societaria

STUDIO GNUDI & ASSOCIATI LO STUDIO Profilo Lo Studio Gnudi è stato fondato agli inizi degli anni 60 a Bologna da Piero Gnudi e fin dai primi anni si è caratterizzato per la sua attività di consulenza tributaria-societaria

STUDIO AMMINISTRATIVO BELLOTTI

STUDIO AMMINISTRATIVO BELLOTTI Generalità Lo Studio Bellotti, fondato dal rag. Cesare Bellotti con sede in Via Col di Lana, 162 a Ciampino (RM), svolge la sua attività nel settore condominiale dal 1975,

STUDIO AMMINISTRATIVO BELLOTTI Generalità Lo Studio Bellotti, fondato dal rag. Cesare Bellotti con sede in Via Col di Lana, 162 a Ciampino (RM), svolge la sua attività nel settore condominiale dal 1975,

2015-2016 PISA. In collaborazione con: Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pisa Ordine dei Consulenti del Lavoro di Pisa

2015-2016 PISA In collaborazione con: Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pisa Ordine dei Consulenti del Lavoro di Pisa PERCHÈ PARTECIPARE Relatori di prestigio, autorevoli e

2015-2016 PISA In collaborazione con: Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pisa Ordine dei Consulenti del Lavoro di Pisa PERCHÈ PARTECIPARE Relatori di prestigio, autorevoli e

2009-2010 S A L E R N O

2009-2010 S A L E R N O PRESENTAZIONE Guida al Fisco, giunta alla sua 13^ edizione nel periodo 2009 2010, è il percorso di aggiornamento e approfondimento professionale rivolto ai commercialisti, articolato

2009-2010 S A L E R N O PRESENTAZIONE Guida al Fisco, giunta alla sua 13^ edizione nel periodo 2009 2010, è il percorso di aggiornamento e approfondimento professionale rivolto ai commercialisti, articolato

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

TEODORO BUCCHINO. teodoro@studiobucchino.com. teodorobucchino@pec.odceclocri.it. @BucchinoTeodoro. http://it.linkedin.

C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI NOME INDIRIZZO DI RESIDENZA E DOMICILIO RECAPITI TELEFONICI E-MAIL PEC TWITTER LINKEDIN FACEBOOK SKYPE CODICE FISCALE PARTITA IVA NAZIONALITÀ DATA E

C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI NOME INDIRIZZO DI RESIDENZA E DOMICILIO RECAPITI TELEFONICI E-MAIL PEC TWITTER LINKEDIN FACEBOOK SKYPE CODICE FISCALE PARTITA IVA NAZIONALITÀ DATA E

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

Modena, dal 13 ottobre 2015 al 21 aprile 2016 LA STRUTTURA

Modena, dal 13 ottobre 2015 al 21 aprile 2016 LA STRUTTURA PRIMO 13 ottobre SECONDO 11 novembre TERZO 2 dicembre QUARTO 13 gennaio QUINTO 10 febbraio SESTO 2 marzo SETTIMO 21 aprile Provvedimenti fiscali

Modena, dal 13 ottobre 2015 al 21 aprile 2016 LA STRUTTURA PRIMO 13 ottobre SECONDO 11 novembre TERZO 2 dicembre QUARTO 13 gennaio QUINTO 10 febbraio SESTO 2 marzo SETTIMO 21 aprile Provvedimenti fiscali

Sommario. Parte prima. Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici. 1. Funzioni e principi del bilancio di esercizio

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

PREMESSA. 1 CAPITOLO 1 IFRS 2 PAGAMENTI BASATI SU AZIONI... 1. AMBITO DI APPLICAZIONE... 2. DEFINIZIONI. 3. RILEVAZIONE..

INDICE PREMESSA. 1 CAPITOLO 1 IFRS 2 PAGAMENTI BASATI SU AZIONI... 1. AMBITO DI APPLICAZIONE... 2. DEFINIZIONI. 3. RILEVAZIONE.. 4. VALUTAZIONE. 5. ALTRI ASPETTI. 6. OPERAZIONI CON AZIONI PROPRIE ALL INTERNO

INDICE PREMESSA. 1 CAPITOLO 1 IFRS 2 PAGAMENTI BASATI SU AZIONI... 1. AMBITO DI APPLICAZIONE... 2. DEFINIZIONI. 3. RILEVAZIONE.. 4. VALUTAZIONE. 5. ALTRI ASPETTI. 6. OPERAZIONI CON AZIONI PROPRIE ALL INTERNO

Company Profile AGGIORNATO A GIUGNO 2014

Company Profile AGGIORNATO A GIUGNO 2014 AGENDA LO STUDIO LE ATTIVITÀ I PROFESSIONISTI LE SEDI LO STUDIO Lo Studio BOCG Associati nasce dall iniziativa di un gruppo di Professionisti provenienti da ambienti

Company Profile AGGIORNATO A GIUGNO 2014 AGENDA LO STUDIO LE ATTIVITÀ I PROFESSIONISTI LE SEDI LO STUDIO Lo Studio BOCG Associati nasce dall iniziativa di un gruppo di Professionisti provenienti da ambienti

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 FONDAZIONE GABRIELE BERIONNE RENDICONTO AL 31 DICEMBRE 2014 STATO PATRIMONIALE ATTIVO Anno 2014 Anno 2013 Differenza A CREDITI VERSO ASSOCIATI

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

COMUNICATO STAMPA *********

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

COMUNICATO STAMPA Comunicato ai sensi dell art. 2446 del Codice Civile Ad integrazione del comunicato stampa diffuso il 20 gennaio 2009, a seguito del Consiglio di Amministrazione della, si rende noto

Nova Re S.p.A. Società soggetta ad attività di direzione e coordinamento di Aedes S.p.A.

COMUNICATO STAMPA Nova Re: il CdA approva il Resoconto Intermedio di Gestione al 30 Settembre 2010 Milano, 11 novembre 2010 Il Consiglio di Amministrazione di Nova Re SpA, riunitosi in data odierna sotto

COMUNICATO STAMPA Nova Re: il CdA approva il Resoconto Intermedio di Gestione al 30 Settembre 2010 Milano, 11 novembre 2010 Il Consiglio di Amministrazione di Nova Re SpA, riunitosi in data odierna sotto

Assestamento del Preventivo economico 2015

Assestamento del economico 2015 Relazione della Giunta Allegato 2 alla deliberazione della Giunta camerale n. 93 del 25 maggio 2015 Proposto da: Area Risorse finanziarie e Provveditorato RELAZIONE DELLA

Assestamento del economico 2015 Relazione della Giunta Allegato 2 alla deliberazione della Giunta camerale n. 93 del 25 maggio 2015 Proposto da: Area Risorse finanziarie e Provveditorato RELAZIONE DELLA

CURRICULUM VITAE. Abilitazione alla professione di Avvocato conseguita nel novembre 1991.

CURRICULUM VITAE DATI ANAGRAFICI Francesco Scannicchio, nato a Bari il 15 ottobre 1959. Recapito telefonico : 335-7266245 TITOLI DI STUDIO E PROFESSIONALI Diploma di laurea in giurisprudenza conseguito

CURRICULUM VITAE DATI ANAGRAFICI Francesco Scannicchio, nato a Bari il 15 ottobre 1959. Recapito telefonico : 335-7266245 TITOLI DI STUDIO E PROFESSIONALI Diploma di laurea in giurisprudenza conseguito

1. AMBITI E DEFINIZIONI di Marco Fazzini. 2. DUE DILIGENCE CONTABILE di Marco Fazzini

1. AMBITI E DEFINIZIONI di Marco Fazzini 1.1. Premessa... 3 1.2. La committenza e la tipologia di operazione... 3 1.3. Gli ambiti della due diligence... 4 1.4. Le fasi della due diligence... 6 2. DUE DILIGENCE

1. AMBITI E DEFINIZIONI di Marco Fazzini 1.1. Premessa... 3 1.2. La committenza e la tipologia di operazione... 3 1.3. Gli ambiti della due diligence... 4 1.4. Le fasi della due diligence... 6 2. DUE DILIGENCE

Eni: Bilancio Consolidato e Progetto di Bilancio di Esercizio 2014

Eni: Bilancio Consolidato e Progetto di Bilancio di Esercizio 2014 Convocazione dell Assemblea degli Azionisti Bilancio consolidato: utile netto di 1,29 miliardi; Bilancio di esercizio: utile netto di

Eni: Bilancio Consolidato e Progetto di Bilancio di Esercizio 2014 Convocazione dell Assemblea degli Azionisti Bilancio consolidato: utile netto di 1,29 miliardi; Bilancio di esercizio: utile netto di

Rendiconto di gestione al 31/12/2014

Rendiconto di gestione al 31/12/2014 Giacenze iniziali: Totale liquidità iniziale 15.983,93 Entrate: Quote associative 4.044,00 Quote iscrizione corso "Nuovo Diritto della Comunicazione" 300,00 competenze

Rendiconto di gestione al 31/12/2014 Giacenze iniziali: Totale liquidità iniziale 15.983,93 Entrate: Quote associative 4.044,00 Quote iscrizione corso "Nuovo Diritto della Comunicazione" 300,00 competenze

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Studio Legale. NARDI e RONCELLI

Studio Legale NARDI e RONCELLI Studio legale NARDI e RONCELLI Lo studio legale Nardi e Roncelli, fondato nel 1997, si caratterizza per l esperienza maturata nel fornire a società industriali e commerciali

Studio Legale NARDI e RONCELLI Studio legale NARDI e RONCELLI Lo studio legale Nardi e Roncelli, fondato nel 1997, si caratterizza per l esperienza maturata nel fornire a società industriali e commerciali

CURRICULUM. Giovanni Caminito nato a Catania il 14/10/1964

GIOVANNI CAMINITO Dottore commercialista Revisore contabile Via Enna 1/C CATANIA Tel 095/505033 fax 095/505021 E-mail: giocaminito@tiscali.it Partita IVA 02839480874 Cod. fisc. CMN GNN 64R14 C351X CURRICULUM

GIOVANNI CAMINITO Dottore commercialista Revisore contabile Via Enna 1/C CATANIA Tel 095/505033 fax 095/505021 E-mail: giocaminito@tiscali.it Partita IVA 02839480874 Cod. fisc. CMN GNN 64R14 C351X CURRICULUM

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Una condivisione di intenti come fondamento del successo

2 Una condivisione di intenti come fondamento del successo Chi Siamo Edrasis Group è una realtà che nasce da un esperienza ventennale nel settore dell intermediazione immobiliare, della mediazione creditizia

2 Una condivisione di intenti come fondamento del successo Chi Siamo Edrasis Group è una realtà che nasce da un esperienza ventennale nel settore dell intermediazione immobiliare, della mediazione creditizia

Lo staff dello studio

Lo staff dello studio l Tuo Legale.it raggruppa diversi professionisti, principalmente avvocati, operanti in settori diversi ma affini in modo da poter fornire ai propri partner e clienti un servizio di

Lo staff dello studio l Tuo Legale.it raggruppa diversi professionisti, principalmente avvocati, operanti in settori diversi ma affini in modo da poter fornire ai propri partner e clienti un servizio di

I professionisti. In Italia e nel mondo.

Lo studio. Lo Studio Legale Arnaldi Caimmi & Associati è composto da esperti professionisti che hanno maturato competenze in diverse aree di attività, sia in ambito giudiziale che stragiudiziale. Professionisti

Lo studio. Lo Studio Legale Arnaldi Caimmi & Associati è composto da esperti professionisti che hanno maturato competenze in diverse aree di attività, sia in ambito giudiziale che stragiudiziale. Professionisti

Agenda. Chi siamo. I nostri servizi. Contatti. Pag. 2. 1.1 Società, valori di fondo e approccio. 1.2 Partner. Pag. 3. 2.1 Aree di attività. Pag.

Agenda Chi siamo 1.1 Società, valori di fondo e approccio 1.2 Partner Pag. 2 Pag. 3 I nostri servizi 2.1 Aree di attività 2.2 Servizi Pag. 4 Pag. 5 Contatti 3.1 Contatti Pag. 8 1 Chi siamo 1.1 Società,

Agenda Chi siamo 1.1 Società, valori di fondo e approccio 1.2 Partner Pag. 2 Pag. 3 I nostri servizi 2.1 Aree di attività 2.2 Servizi Pag. 4 Pag. 5 Contatti 3.1 Contatti Pag. 8 1 Chi siamo 1.1 Società,

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Crema Circoscrizione del Tribunale di Crema BILANCIO DI PREVISIONE 2012 Assemblea generale degli Iscritti 25nov11 Ordine dei Dottori Commercialisti

La cooperativa di servizi alla medicina generale per la gestione delle AFT/UCCP: obiettivi, struttura, processi, ruoli e persone

La cooperativa di servizi alla medicina generale per la gestione delle AFT/UCCP: obiettivi, struttura, processi, ruoli e persone Milano 8 Giugno 2013 Gianfranco Piseri Obiettivi delle UCCP Coordinamento

La cooperativa di servizi alla medicina generale per la gestione delle AFT/UCCP: obiettivi, struttura, processi, ruoli e persone Milano 8 Giugno 2013 Gianfranco Piseri Obiettivi delle UCCP Coordinamento

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

CURRICULUM DATI PERSONALI. Italiana ESPERIENZE ACCADEMICHE E PROFESSIONALI

CURRICULUM DATI PERSONALI NOME E COGNOME Soncini Carlo INDIRIZZO Parma, Italia TELEFONO FISSO 0521.230207 FAX 0521.289398 E-MAIL carlo.soncini@unipr.it TELEFONO MOBILE: NAZIONALITA Italiana ESPERIENZE

CURRICULUM DATI PERSONALI NOME E COGNOME Soncini Carlo INDIRIZZO Parma, Italia TELEFONO FISSO 0521.230207 FAX 0521.289398 E-MAIL carlo.soncini@unipr.it TELEFONO MOBILE: NAZIONALITA Italiana ESPERIENZE

LIB.RA. STUDIO LEGALE Avv. VITTORIO BRESSI. STUDIO LEGALE Avv. MARIA PINA BLANCO STUDIO CHIANURA E MAZZON

LIB.RA STUDIO LEGALE Avv. VITTORIO BRESSI STUDIO LEGALE Avv. MARIA PINA BLANCO STUDIO CHIANURA E MAZZON Gli Avvocati Vittorio Bressi e Maria Pina Blanco del Foro di Milano, la Dott.ssa Anna Chiara Chianura

LIB.RA STUDIO LEGALE Avv. VITTORIO BRESSI STUDIO LEGALE Avv. MARIA PINA BLANCO STUDIO CHIANURA E MAZZON Gli Avvocati Vittorio Bressi e Maria Pina Blanco del Foro di Milano, la Dott.ssa Anna Chiara Chianura

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Assemblea azionisti SNAI S.p.A., approvato il bilancio d esercizio 2006

Comunicato stampa (Ai sensi dell art. 114 D.L.g.s. 58/1998) Assemblea azionisti SNAI S.p.A., approvato il bilancio d esercizio 2006 Ebitda a 58,3 milioni di euro (+289%) ed Ebit pari a 27,1 milioni di

Comunicato stampa (Ai sensi dell art. 114 D.L.g.s. 58/1998) Assemblea azionisti SNAI S.p.A., approvato il bilancio d esercizio 2006 Ebitda a 58,3 milioni di euro (+289%) ed Ebit pari a 27,1 milioni di

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

COMUNICATO STAMPA RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA

NEL PRIMO SEMESTRE RISULTATO OPERATIVO ED EBITDA IN AUMENTO SOLIDA POSIZIONE FINANZIARIA") COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

COMUNICATO STAMPA GRUPPO RATTI IL CONSIGLIO DI AMMINISTRAZIONE DI RATTI S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2012 RICAVI IN CRESCITA (+15%) NEL PRIMO SEMESTRE RISULTATO

La nuova parola del business Georgiano

La nuova parola del business Georgiano Informazioni sulla società GEWORD è una società leader nel settore della consulenza e della revisione del mercato georgiano. "GEWORD" si avvale di uno suo staff qualificato

La nuova parola del business Georgiano Informazioni sulla società GEWORD è una società leader nel settore della consulenza e della revisione del mercato georgiano. "GEWORD" si avvale di uno suo staff qualificato

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono Fax E-mail DARIO FARABOLLINI Nazionalità Italiana Data di nascita 05 SETTEMBRE 1963 ESPERIENZA

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome Indirizzo Telefono Fax E-mail DARIO FARABOLLINI Nazionalità Italiana Data di nascita 05 SETTEMBRE 1963 ESPERIENZA

P R E S S R E L E A S E

TXT e-solutions: nel primo semestre 2013 Lusso e Nord America tirano i ricavi (+12% Gruppo, +20,1% Lusso e Fashion). Ricavi netti consolidati: 26,3 milioni (+12,0%), per il 52% all estero. EBITDA: 3,1

TXT e-solutions: nel primo semestre 2013 Lusso e Nord America tirano i ricavi (+12% Gruppo, +20,1% Lusso e Fashion). Ricavi netti consolidati: 26,3 milioni (+12,0%), per il 52% all estero. EBITDA: 3,1

L utile netto pari a 52,0 milioni, è in crescita del 21,5% rispetto al primo trimestre del 2014, con un incidenza sui ricavi del 18,8%.

RECORDATI: NEL PRIMO TRIMESTRE CRESCITA DEI RICAVI E ULTERIORE MIGLIORAMENTO DEI MARGINI. RICAVI +5,9%, UTILE OPERATIVO +18,1%, UTILE NETTO +21,5%. Ricavi netti consolidati 275,7 milioni, +5,9%. EBITDA

RECORDATI: NEL PRIMO TRIMESTRE CRESCITA DEI RICAVI E ULTERIORE MIGLIORAMENTO DEI MARGINI. RICAVI +5,9%, UTILE OPERATIVO +18,1%, UTILE NETTO +21,5%. Ricavi netti consolidati 275,7 milioni, +5,9%. EBITDA

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Poteri autonomi del collegio sindacale e limiti delle responsabilità (Master S.A.F. "Sindaci revisori") M. Galbiati

M. Galbiati") Processo di revisione legale (Master S.A.F. "Sindaci revisori") G. Insaudio 42 minuti Produttore: Il processo di revisione legale: fase I e II Il processo di revisione legale: fase III e IV Le tecniche

Processo di revisione legale (Master S.A.F. "Sindaci revisori") G. Insaudio 42 minuti Produttore: Il processo di revisione legale: fase I e II Il processo di revisione legale: fase III e IV Le tecniche

CFO. Direzione Amministrazione, Finanza e Controllo

CFO. Direzione Amministrazione, Finanza e Controllo FORMAZIONE AVANZATA ECONOMIA AREA A Amministrazione e Bilancio MODULO 1 PRINCIPI CONTABILI INTERNAZIONALI I 27 febbraio 11.00-19.00 Presentazione master

CFO. Direzione Amministrazione, Finanza e Controllo FORMAZIONE AVANZATA ECONOMIA AREA A Amministrazione e Bilancio MODULO 1 PRINCIPI CONTABILI INTERNAZIONALI I 27 febbraio 11.00-19.00 Presentazione master

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

POLITECNICO DI MILANO

Registrato il 20.8.2003 Reg. 3 Fog. 185 N. 332/AG POLITECNICO DI MILANO IL RETTORE VISTO il Regolamento per l'amministrazione, la Finanza e la Contabilità; VISTO lo Statuto del Politecnico di Milano; VISTO

Registrato il 20.8.2003 Reg. 3 Fog. 185 N. 332/AG POLITECNICO DI MILANO IL RETTORE VISTO il Regolamento per l'amministrazione, la Finanza e la Contabilità; VISTO lo Statuto del Politecnico di Milano; VISTO

STEP 1 13/10/2015 PERCHÈ PARTECIPARE SEDE E ORARI IL PROGRAMMA DELLE 4 GIORNATE. NOVOTEL GENOVA CITY VIA CANTORE, 8/C 16100 GENOVA Tel: 0106484853

2015-2016 GENOVA PERCHÈ PARTECIPARE Relatori di prestigio, autorevoli e disponibili al confronto in aula. Un aggiornamento puntuale su tutte le novità del periodo. Quattro appuntamenti di sette ore ciascuno

2015-2016 GENOVA PERCHÈ PARTECIPARE Relatori di prestigio, autorevoli e disponibili al confronto in aula. Un aggiornamento puntuale su tutte le novità del periodo. Quattro appuntamenti di sette ore ciascuno

INTELLECTUAL PROPERTY E INFORMATION TECHNOLOGY

L PER LE IMPRESE PER LE IMPRESE Le practice dello Studio dedicate alle imprese sono organizzate in sei team: Corporate/M&A. Intellectual Property e Information Technology. Civile. Concorsuale e crisi d

L PER LE IMPRESE PER LE IMPRESE Le practice dello Studio dedicate alle imprese sono organizzate in sei team: Corporate/M&A. Intellectual Property e Information Technology. Civile. Concorsuale e crisi d