BILANCIO DI COERENZA

|

|

|

- Ottaviano Bonelli

- 8 anni fa

- Visualizzazioni

Transcript

1 BILANCIO DI COERENZA 2014

2 Società Cooperativa Sede Sociale - Via Centrale Monterenzio (BO) Tel Fax Codice fiscale Partita IVA Capitale Sociale al 31/12/2014: ,28 Iscritta al Registro Imprese di Bologna al n CCIAA Bologna R.E.A. n Iscritta all Albo delle Banche al n. 698 Iscritta all Albo delle Società Cooperative al n. A Iscritta nel Registro degli Intermediari Assicurativi e Riassicurativi (sez. D) di cui al D.Lgs 209/2005 al n. D Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo Aderente al Fondo di Garanzia degli Obbligazionisti del Credito Cooperativo bccmonterenzio@monterenzio.bcc.it Pec: bccmonterenzio@postacer.monterenzio.bcc.it

3

4 Carissimi Soci, il sistema bancario moderno tende sempre più ad omologare il rapporto con la clientela e a standardizzare i prodotti e le consulenze. In un ambito dove ognuno viene identificato con un codice o un numero, riteniamo che sia invece necessario valorizzare le differenze ed il colore che contraddistingue ogni persona. E questo il senso dell immagine di copertina di questa pubblicazione. Oggi più che mai, infatti, abbiamo bisogno di superare questa tendenza che vede il Socio, o il cliente, come una controparte con la quale effettuare un operazione di scambio economico. Noi, invece, vogliamo riportare il rapporto con le persone al centro dell operatività di ogni giorno, dove noi dovremo saper cogliere le esigenze di una forma e di un colore che cambiano, adeguandoci così per offrire la migliore soluzione a quelle persone, ai loro colori ed alle loro forme. Vogliamo quindi sostenere le idee e le ambizioni di ogni nostro Socio e cliente, contribuendo a sviluppare il colore, personalissimo e peculiare di ciascuno, per accompagnarlo nel suo volo in un cielo di opportunità e di realizzazioni personali. Ogni Banca di Credito Cooperativo ha il dovere di essere un punto di riferimento per le persone perché, con il proprio intervento, potrà dare impulso ai loro progetti, valorizzare le loro idee, contribuire a realizzare i loro sogni, dando vita a progetti che, diversamente, correrebbero il rischio di restare chiusi per sempre in un cassetto. Questo è l importante ruolo che siamo chiamati a svolgere: essere scintilla della ripresa, di una crescita responsabile, di un innovazione rispettosa dell ambiente. L iniziativa del singolo, tuttavia, è poca cosa senza il lavoro di squadra, senza l affiatamento e la cooperazione. Così come nel nostro sistema nessuna banca sarebbe in grado di sopportare le crescenti sfide del mercato, senza l appoggio del movimento cooperativo, anche nella vita quotidiana, è la collaborazione che può trasformare una buona idea in un progetto ben riuscito. E per questo motivo che abbiamo voluto evidenziare nell immagine di copertina i colori verde e blu, quali simboli del nostro sistema e metafora dei valori di cui dobbiamo essere portavoce ed artefici. Riteniamo che questo sia il miglior antidoto per guarire le ferite di una società sempre più egoista, distaccata ed individualista. Vogliamo quindi trasmettere ai nostri Soci e clienti questo vivo messaggio di impegno e di partecipazione attiva e desideriamo che ogni nostro collaboratore abbia bene a cuore questi valori e li applichi nel lavoro di tutti i giorni. Monterenzio, maggio 2015 Il Consiglio di amministrazione

5

6

7 Il Bilancio di Coerenza è la pubblicazione che ha il compito di rendicontare l attività svolta ed i risultati ottenuti dalla Banca, in coerenza, allo spirito di banca mutualistica e locale, al perseguimento della sua missione di impresa cooperativa e, in generale, al rispetto della sua dimensione di azienda socialmente responsabile. Ecco perché, a partire dalla presente edizione, il titolo Bilancio Sociale e di Missione è stato sostituito in favore di Bilancio di Coerenza, in conformità alle linee guida redatte da Federcasse. Con riferimento alla stesura dei contenuti si è inoltre preso opportuno spunto dalle suddette linee guida. Il processo di rendicontazione è gestito e coordinato, per raccolta ed elaborazione dei dati, dal Servizio Amministrazione della Banca, in collaborazione con tutte le aree aziendali interessate. Questa è la 13^ edizione del Bilancio di Coerenza. Obiettivo del Bilancio di Coerenza è quello di presentare l Identità della Banca, profilandone la storia, le caratteristiche, l assetto istituzionale, la struttura organizzativa e la presenza territoriale; la Relazione con i portatori di interesse (c.d. stakeholders), costituiti da Soci, clienti, comunità locale, collaboratori, fornitori, sistema del credito cooperativo e ambiente; ed il Valore Sociale che, attraverso un processo di riclassificazione del conto economico, concorre a quantificare il valore economico prodotto, distribuito e trattenuto dall azienda nell anno. Copie cartacee del Bilancio di Coerenza vengono distribuite nel corso dell annuale Assemblea dei Soci e consegnate ai nuovi Soci entrati nella compagine sociale nel corso dell anno. La pubblicazione è inoltre disponibile in formato digitale sul sito internet della Banca, in apposita sezione. Per informazioni e chiarimenti sul Bilancio di Coerenza: Servizio Amministrazione amministrazione@monterenzio.bcc.it

8 IL NOSTRO SISTEMA L identità di una Banca di Credito Cooperativo si fonda sui seguenti elementi: - Vision: è la banca del territorio, delle famiglie, delle imprese, delle associazioni, della comunità e si distingue per la pratica concreta della mutualità e la qualità della relazione. - Mission: è intermediaria della fiducia dei soci e delle comunità locali, lavora per la promozione del benessere e dello sviluppo complessivo, assicurando un servizio finanziario conveniente e personalizzato e favorendo la partecipazione e la coesione. - Impresa bancaria: è una banca focalizzata sull intermediazione con e per l economia reale. E una banca cooperativa mutualistica del territorio. - Impresa cooperativa: è una banca a partecipazione democratica e condivisa. - Impresa a mutualità prevalente: esercita l attività bancaria prevalentemente con i Soci. - Impresa territoriale: appartiene al territorio per la proprietà, la governance e l operatività.

9 DIFFERENTI PER NORMA i Soci devono risiedere, avere sede o operare, con carattere di continuità, nell ambito territoriale della banca 95% quota minima dei crediti che deve essere erogata nell area di competenza 50% quota minima degli impieghi che deve essere esercitata a favore dei Soci ogni Socio ha diritto ad 1 voto, indipendentemente dall entità della partecipazione al capitale impossibilità di possedere derivati in portafoglio, ad eccezione di quelli di copertura quota massima di azioni sociali detenibile da ogni singolo Socio 70% quota minima degli utili che deve essere destinata a riserva legale le BCC possono operare nei Comuni in cui hanno sede legale, filiali e Comuni limitrofi, con conseguente contiguità territoriale il residuo degli utili di esercizio non destinato ai Soci deve essere destinato a fini di beneficenza e mutualità 3% quota degli utili di esercizio che deve essere destinata ai fondi mutualistici per la promozione e lo sviluppo della cooperazione DIFFERENTI PER SOLIDITÀ è la garanzia complessiva potenziale offerta dalle BCC ai propri clienti grazie, all adesione al Fondo di Garanzia dei Depositanti e degli Obbligazionisti Il Credito Cooperativo, con autonoma iniziativa, ha costituito il Fondo di Garanzia Istituzionale (FGI), il cui statuto è stato approvato dalla Banca d Italia nel dicembre del 2011, ancora in corso di ultimazione. Aderendo al FGI, le BCC si sottopongono, a maggior tutela dei loro Soci e clienti, a forme più incisive di controllo e monitoraggio a vantaggio dei consumatori è il Tier1 Ratio (indice di solidità patrimoniale) medio delle BCC, nettamente superiore a quello rilevato nel restante sistema bancario (11,9%, a giugno 2014) 16,0% il credito cooperativo, in 130 anni di storia, non ha mai chiesto fondi pubblici o aiuti di stato per risolvere le crisi di singole BCC; esse, infatti, sono state superate con fondi messi a disposizione attraverso meccanismi di garanzia del sistema 8

10 DIFFERENTI PER STORIA 1849 nasce in Renania (Germania) la prima Cassa Sociale dei Prestiti, ad opera di Friedrich Wilhelm Raiffeisen, considerato l iniziatore della cooperazione di credito in Europa 1883 viene fondata la prima Cassa Rurale a Loreggia, Padova, per iniziativa di Leone Wollemborg 1890 viene fondata la prima Cassa Rurale Cattolica, in provincia di Venezia, ad opera di don Luigi Cerutti 1891 l enciclica Rerum Novarum di papa Leone XIII diviene il manifesto di un ampio e diffuso movimento. L'opera delle Casse Rurali entra ufficialmente nel campo cattolico 1909 nasce a Brescia la Federazione Italiana delle Casse Rurali (attuale Federcasse), con funzione di rappresentanza e tutela delle banche associate 1937 durante il fascismo a seguito della Legge Bancaria del 1936 molte Casse vengono invitate a chiudere. Il rilancio delle Casse Rurali avviene nel periodo repubblicano: nell art. 45 della Costituzione si riconosce il ruolo della cooperazione con finalità mutualistiche 1950 viene ricostituita la Federazione Italiana delle Casse Rurali e Artigiane che, nel 1967, aderisce a Confcooperative 1961 nascono e si rafforzano le Federazioni locali 1963 viene fondato l Iccrea, l Istituto di Credito delle Casse Rurali e Artigiane, con il compito di agevolare, coordinare e incrementare l azione delle singole Casse, attraverso lo svolgimento di funzioni creditizie, di intermediazione bancaria e assistenza finanziaria 1977 viene avviata l attività di Banca Agrileasing (attuale Iccrea Banca Impresa), banca che offre consulenza, servizi e soluzioni finanziarie 1978 viene creato il Fondo Centrale di Garanzia, primo strumento di tutela dell industria bancaria italiana (attuale Fondo di Garanzia dei Depositanti) 1980 nasce la Scuola Centrale del Credito Cooperativo, SEF Consulting (attuale Accademia BCC) 1985 viene costituita Coogestioni, società di gestione dei fondi comuni di investimento (attuale BCC Risparmio & Previdenza) 1995 inizia l attività di coordinamento e controllo delle società partecipate. Nasce Iccrea Holding, la capogruppo imprenditoriale, che ha funzioni di indirizzo imprenditoriale della rete del Credito Cooperativo 1999 durante il XII Convegno Nazionale di Riva del Garda viene stilata la Carta dei Valori del Credito Cooperativo 2004 nasce il Fondo di Garanzia degli Obbligazionisti, con la finalità di tutelare i portatori di obbligazioni clienti delle BCC 2005 nell ambito del XIII Convegno Nazionale tenutosi a Parma, si pubblica la Carta della Coesione del Credito Cooperativo 2008 viene costituito il Fondo di Garanzia Istituzionale del Credito Cooperativo con l obiettivo di monitorare e di prevenire crisi legate a problemi di liquidità e solvibilità delle BCC 2009 il Credito Cooperativo viene citato nell enciclica Caritas in Veritate di papa Benedetto XVI 2011 nel corso del XIV congresso del Credito Cooperativo viene approvata la Carta della Finanza 2014 il Credito Cooperativo si aggiudica il Premio ARETÊ per il progetto Buona Impresa!. Con l iniziativa, lanciata nel 2012, le BCC aiutano le buone idee dei giovani a trasformarsi in progetti 2014 si costituiscono la Consulta Nazionale dei Giovani Soci del Credito Cooperativo e il Comitato di Coordinamento eletto all interno della Consulta. L obiettivo è di conferire maggiore organicità al sistema dei Giovani Soci 2015 incontro di Papa Francesco con i cooperatori. In quell occasione Papa Bergoglio ha dichiarato: Non fermatevi a quello che avete realizzato, ma continuate a rafforzare le vostre realtà. Abbiate il coraggio di uscire da esse, per portare la cooperazione ai confini del cambiamento, dove la speranza ha bisogno di emergere 9

, con funzione di rappresentanza e tutela delle")

11

12 IL SISTEMA COOPERATIVO REGIONALE 20 BCC 366 filiali 1,7 miliardi di patrimonio dipendenti Soci 13,9 miliardi di raccolta 12,4 miliardi di impieghi LA NOSTRA PARTECIPAZIONE AL SISTEMA le nostre partecipazioni nelle società del sistema del credito cooperativo Iccrea Holding Cedecra Federazione BCC E.R BCC Retail F.G.D i contributi associativi e le quote di adesione versate nel 2014 alle società del sistema BCC Federazione BCC E.R F.G.D F.G.O BCC Energia la quota dei costi operativi 2014 di competenza di società del sistema Cedecra Federazione BCC E.R Ciscra Phoenix Informatica Bancaria BCC Retail Iccrea Banca Cassa Centrale Banca Federcasse Ecra i volumi dei nuovi prodotti delle società del sistema BCC, collocati nel BCC Risparmio&Previdenza Nord Est Fund Cassa Centrale Banca BCC Vita Iccrea BancaImpresa BCC CreditoConsumo Assimoco BCC Assicurazioni i nostri accantonamenti e contribuzioni nel 2014 per interventi del FGD a sostegno delle BCC in difficoltà 12

13

14 La Carta dei Valori del Credito Cooperativo La carta dei valori scrive un Patto tra Credito Cooperativo e comunità locali. Esprime i valori sui quali si fonda l azione della nostra Banca, la sua strategia e la sua prassi. Racchiude le nostre regole di comportamento e rappresenta i nostri impegni. 1. Primato e centralità della persona Il Credito Cooperativo ispira la propria attività all'attenzione e alla promozione della persona. Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le persone. Il Credito Cooperativo investe sul capitale umano costituito dai soci, dai clienti e dai collaboratori per valorizzarlo stabilmente. 2. L'impegno L'impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, sociale e culturale a beneficio dei soci e della comunità locale e fabbricare fiducia. Lo stile di servizio, la buona conoscenza del territorio, l'eccellenza nella relazione con i soci e clienti, l'approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chi amministra le aziende del Credito Cooperativo e per chi vi presta la propria attività professionale. 3. Autonomia L'autonomia è uno dei princìpi fondamentali del Credito Cooperativo. Tale principio è vitale e fecondo solo se coordinato, collegato e integrato nel sistema del Credito Cooperativo. 4. Promozione della partecipazione Il Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quella dei soci alla vita della cooperativa. Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, privilegiando le famiglie e le piccole imprese; promuove l'accesso al credito, contribuisce alla parificazione delle opportunità. 5. Cooperazione Lo stile cooperativo è il segreto del successo. L'unione delle forze, il lavoro di gruppo, la condivisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione tra le banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l'autonomia e migliorarne il servizio a soci e clienti. 6. Utilità, servizio e benefici Il Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuare la promozione del benessere dei soci e del territorio di riferimento, al servizio dei quali si pone il Credito Cooperativo. Esso è altresì testimonianza di capacità imprenditoriale e misura dell'efficienza organizzativa, nonché condizione indispensabile per l'autofinanziamento e lo sviluppo della singola banca cooperativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve in misura almeno pari a quella indicata dalla legge e ad altre attività di utilità sociale condivise dai soci. Il patrimonio accumulato è un bene prezioso da preservare e da difendere nel rispetto dei fondatori e nell'interesse delle generazioni future. I soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici in proporzione all'attività finanziaria singolarmente svolta con la propria banca cooperativa. 7. Promozione dello sviluppo locale Il Credito Cooperativo è legato alla comunità locale che lo esprime da un'alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale. Il Credito Cooperativo esplica un'attività imprenditoriale a responsabilità sociale, non soltanto finanziaria, ed al servizio dell'economia civile. 8. Formazione permanente Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professionalità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei soci e nelle comunità locali. 9. Soci I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della banca lavorando intensamente con essa, promuovendone lo spirito e l'adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale. Fedeli allo spirito dei fondatori, i soci credono ed aderiscono ad un codice etico fondato sull'onestà, la trasparenza, la responsabilità sociale, l'altruismo. 10. Amministratori Gli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alle decisioni in coscienza ed autonomia, a creare valore economico e sociale per i soci e la comunità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qualificazione professionale e formazione permanente. 11. Dipendenti I dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria capacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare intelligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo al raggiungimento degli obiettivi economici e sociali della banca per la quale lavorano. 12. Giovani* Il Credito Cooperativo crede nei giovani e valorizza la loro partecipazione attiva nel suo percorso di innovazione. Attraverso un confronto costante, si impegna a collaborare con loro, sostenendoli nella diffusione e nella concretizzazione dei principi della cooperazione di credito. * Articolo introdotto nel XIV Congresso Nazionale del Credito Cooperativo Riva del Garda, 12 dicembre

15 La Carta della Coesione del Credito Cooperativo A Parma, nel dicembre del 2005, nel rinnovare l'impegno delle BCC con il Paese per continuare a contribuire al suo sviluppo durevole e partecipato, sono stati fissati i princìpi che orientano le evoluzioni organizzative del modo di stare insieme nel Credito Cooperativo. Il Credito Cooperativo costituisce infatti una risorsa insostituibile per le comunità locali e il miglioramento costante delle forme in cui si esprime la mutualità di rete deve ispirarsi a princìpi che garantiscano lo sviluppo nella continuità, la fedeltà nell innovazione, la coerenza nella modernità. 1. Principio di autonomia L autonomia della singola Banca di Credito Cooperativo- Cassa Rurale è uno dei principi fondamentali del Movimento del Credito Cooperativo. L autonomia si esprime in modo pieno e fecondo se si sviluppa nell ambito del sistema del Credito Cooperativo*. Tutti i soggetti del sistema propongono e gestiscono le proprie iniziative nel rispetto dell autonomia della singola cooperativa. L autonomia della singola BCC-CR deve essere compatibile con la stabilità della stessa e con l interesse generale. Le BCC-CR custodiscono la propria indipendenza giuridica e la propria sostanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente con la propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il sistema considera un valore prezioso l esistenza del numero più ampio possibile di BCC-CR e ne assicura lo sviluppo nel segno della stabilità, della coerenza e della competitività. * Art. 3 della Carta dei Valori del Credito Cooperativo 2. Principio di cooperazione La cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l autonomia e la stabilità e migliorare la loro capacità di servizio ai soci e ai clienti. Il sistema del Credito Cooperativo costituisce un fattore competitivo indispensabile per le BCC-CR e consente di ottenere e mantenere un posizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili. 3. Principio di mutualità La mutualità di sistema è condizione per realizzare al meglio le forme di mutualità interna (con e verso i soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dallo Statuto della BCC-CR. Lo sviluppo di rapporti collaborativi tra le BCC-CR è finalizzato al perseguimento di vantaggi bancari e non-bancari a favore della base sociale, della clientela finale e del territorio* * Art. 45 della Costituzione Italiana e art. 2 della Carta dei Valori del Credito Cooperativo 4. Principio di solidarietà La solidarietà all interno delle BCC-CR e fra le BCC-CR è un principio irrinunciabile del Movimento. Contribuire a creare le condizioni migliori per la nascita, l operatività e lo sviluppo durevole delle BCC-CR rappresenta un valore prioritario e costituisce interesse primario di ciascuna BCC-CR e dell intero sistema del quale essa fa parte. La solidarietà si esprime anche attraverso la condivisione di princìpi e idee, l elaborazione e la partecipazione a progetti e iniziative comuni, l aiuto vicendevole nei casi di necessità. 5. Principio di legame col territorio La BCC-CR nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si dedica completamente, in modo indiretto (favorendo i soci e gli appartenenti alla comunità locale nelle operazioni di banca) e in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio). * * Art. 34 del Testo Unico Bancario e art. 2 dello Statuto-tipo delle BCC- CR del Principio di unità L unità del sistema rappresenta un bene irrinunciabile per ciascuna BCC-CR. La convinta adesione delle BCC-CR alle Federazioni locali e di queste alla Federazione Italiana va perseguita costantemente, pur nel rispetto della volontarietà delle scelte. 7. Principio di democrazia Il principio di democrazia regola sia le relazioni tra i soci della singola BCC-CR sia le relazioni tra le BCC-CR all interno delle strutture di natura associativa-consortile che nel tempo esse si sono date e si danno. 8. Principio di sussidiarietà Il "sistema" del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta come un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma tra loro complementari. * * Definizione di sistema a rete varato in occasione del 12 Convegno Nazionale del Credito Cooperativo, Riva del Garda Principio di efficienza Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da efficienza. L efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria. 10. Principio di trasparenza e reciprocità Le iniziative e le relazioni all interno del sistema del Credito Cooperativo sono improntate al principio di trasparenza e di reciprocità. Trasparenza significa stabilire relazioni ispirate alla chiarezza e favorire l accessibilità e la circolazione delle informazioni a tutti i livelli. Reciprocità significa che ciascuna componente si impegna, concordemente alle altre, a contribuire alle attività comuni, nella consapevolezza della responsabilità congiunta e nella prospettiva di un mutuo beneficio. Parma, 10 dicembre

16 La Carta della Finanza libera, forte e democratica L Italia ha bisogno di darsi una nuova Agenda dello sviluppo. Anzi, una re-agenda. Occorre suscitare una reazione, una nuova azione, per costruire una nuova fase di crescita del nostro Paese. Una crescita complessiva: sul piano economico, sociale, civile. Nel raggiungimento di questo obiettivo la finanza ha un ruolo nevralgico. Perché essa ha il potere di dare gli strumenti, di includere, di consentire di costruire il domani. Dare credito, in questo senso, è dare speranza. È allora forse il momento giusto per un rinnovato impegno che chiama in causa i diversi attori dell agire economico, civile e sociale. Tra essi, le banche. Nella certezza che nel nostro Paese esistono le energie per ripartire. Il documento, approvato al XIV Congresso Nazionale del Credito Cooperativo nel dicembre 2011, ribadisce l impegno delle BCC- CR nell agire economico, civile e sociale per un rilancio del Paese Italia, esprimendo in dieci punti la finanza che vogliamo : 1. Responsabile Una finanza responsabile, sostenibile, non solo nel senso della attenzione alla allocazione delle risorse, ma anche una finanza responsabilmente gestita e orientata al bene comune. Interpretata da persone capaci di incarnare valori ed essere buon esempio in una società segnata dalla primazia del piccolo vantaggio, della convenienza a breve termine, delle rendite di posizione, piuttosto che dal perseguimento della reale utilità. 2. Sociale Attenta ai bisogni della società. Capace di guardare oltre se stessa. Nella consapevolezza che lo sviluppo è una variabile dipendente del ben-essere. Le banche crescono, e diventano esse stesse attrici di sviluppo, se fanno crescere i territori e le economie locali intorno a sé. La finanza che vogliamo è una finanza di comunità, personalizzata e personalizzante. 3. Plurale Composta di soggetti diversi, per dimensione, forma giuridica, obiettivi d impresa. Perché la diversità è ricchezza, consente di fare complemento rispetto alle esigenze delle persone e garantisce una maggiore, effettiva concorrenza. A beneficio del mercato stesso e dei clienti. 4. Inclusiva La finanza promuove. La finanza abilita. Offre strumenti per costruire il futuro ed autentica cittadinanza sociale. Per questo deve essere aperta ed avere l obiettivo di integrare nei circuiti economici e partecipativi. Perché, attraverso di essi, passano integrazione, rispetto, coesione, attenzione per il bene comune. 5. Comprensibile La finanza non deve abitare i templi, ma le piazze. Deve parlare il linguaggio comune delle persone. Essere trasparente. Essere paritetica: deve porre la sua competenza al servizio delle esigenze di chi ha di fronte. Sinteticamente e con chiarezza. 6. Utile Non autoreferenziale, ma al servizio. Non padrona, ma ancella. Non fine ultimo, ma strumento. Per consentire alle persone di raggiungere i propri obiettivi di crescita individuale e collettiva, di affrancarsi da destini apparentemente segnati, di mettere a fattor comune le proprie capacità ed esperienze. 7. Incentivante Una finanza capace di riconoscere il merito, di valutare il merito, di dare fiducia al merito. Anche oltre i numeri e le procedure standard. In grado di innescare processi virtuosi di sviluppo e di generare emulazione positiva. 8. Educante Finanza che rende capaci di gestire il denaro, nelle diverse fasi della vita, con discernimento e consapevolezza. Che accompagna con i giusti consigli ed interventi i processi di risparmio, indebitamento, investimento, spesa. Che educhi a gestire il denaro nel rispetto della legalità e del bene comune. 9. Efficiente Impegnata a migliorare la propria offerta ed i propri processi di lavoro con il fine di garantire sempre maggiore convenienza ai propri clienti. Che sia in grado di accompagnare e sostenere processi di crescita complessi, sfide imprenditoriali, progetti di vita. 10. Partecipata Finanza nella quale un numero diffuso di persone abbia potere di parola, di intervento, di decisione. Espressione di democrazia economica. Nel rispetto della più elementare esigenza degli individui: quella di immaginare il futuro e di contribuire fattivamente a realizzarlo. Roma, 10 dicembre

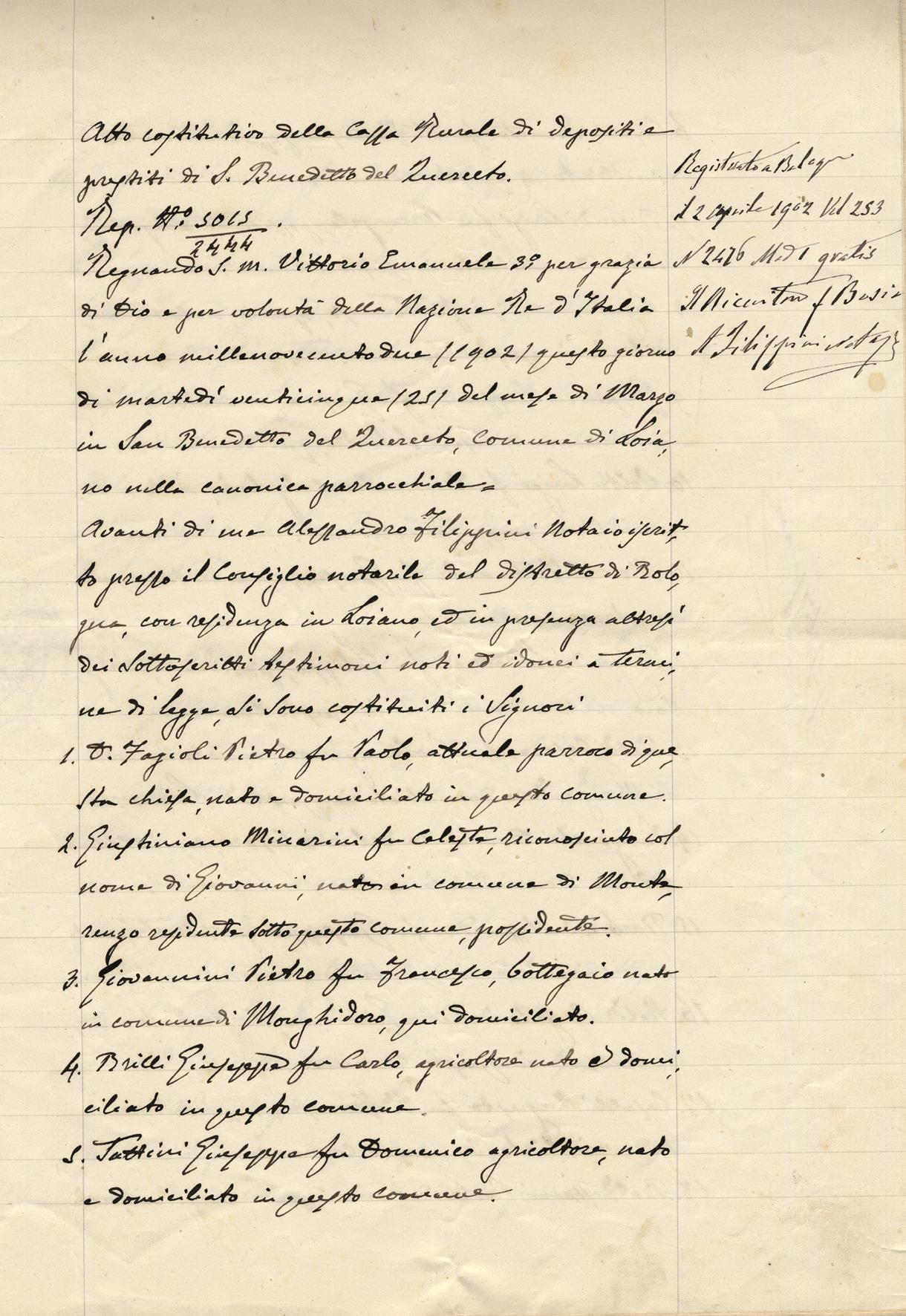

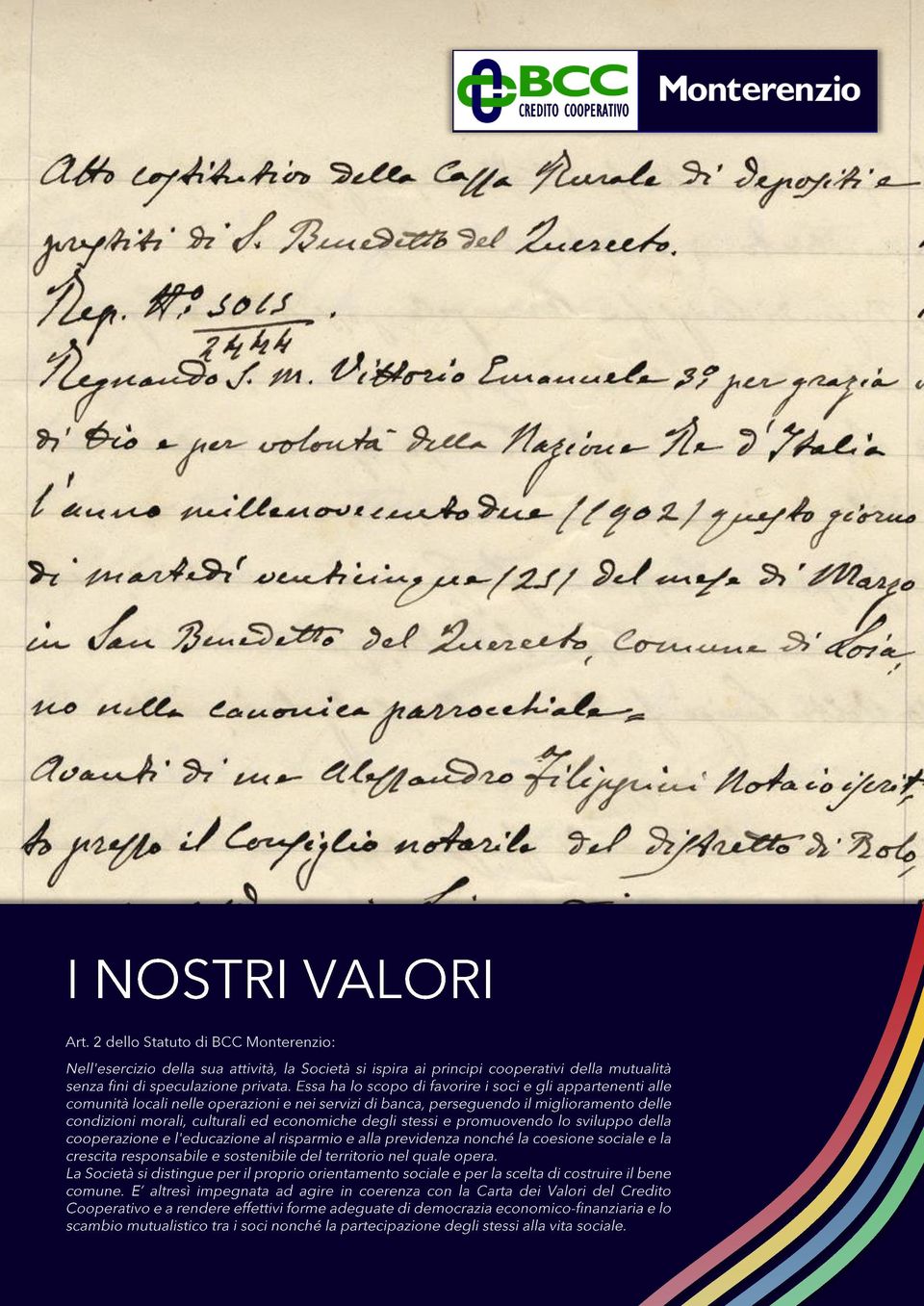

17 LA NOSTRA IDENTITÀ La Banca di Credito Cooperativo di Monterenzio è stata costituita il 25 marzo 1902, come realizzazione di un progetto di Banca vicina alle esigenze della comunità locale. Da allora, questo è lo spirito che anima il nostro Istituto, che ha saputo rinnovarsi continuamente e cercare di rispondere nel modo migliore alle esigenze dei Soci e dei clienti. Grazie a questo, negli anni, la Banca, mossa da stimoli e da nuove iniziative, è divenuta un importante punto di riferimento per lo sviluppo economico e sociale del territorio in cui opera. La Banca vive per volontà dei Soci, per servire e sostenere sia l economia locale, ma anche, nel contempo, per promuovere quei valori umani e quella ricerca del bene comune, che sempre devono sottendere ad ogni attività umana, anche in economia.

18 LA NOSTRA STORIA 1902 nasce la Cassa dei Depositi e Prestiti di San Benedetto del Querceto presso la canonica parrocchiale, dall opera di 19 Soci fondatori, guidati dal Parroco Don Pietro Faggioli, realizzazione di un ideale di banca vicina alla comunità e alle persone. La Cassa riscosse, fin dal primo quarto di secolo un importante successo, tramite un attiva distribuzione del credito a sostegno della popolazione locale. La custodia della Cassa, proseguì per 40 anni, presso la Parrocchia di San Benedetto del Querceto 1925 la Cassa si iscrive al registro delle imprese presso la C.C.I.A.A. di Bologna 1936 è l anno di iscrizione all Albo delle Banche 1949 la Cassa si iscrive allo Schedario generale della Cooperazione (attuale Albo delle Cooperative) 1967 il 5 marzo, l assemblea dei soci decide l apertura di un regolare sportello a Monterenzio, affinché la Cassa potesse estendere l attività a vantaggio delle imprese e delle famiglie del comune 1978 viene inaugurata la nuova sede della Cassa a San Benedetto del Querceto 1980 la ragione sociale varia in Cassa Rurale ed Artigiana di Monterenzio Scrl 1983 viene aperta la filiale di Monghidoro che, per i primi due anni, opera solo nel periodo estivo 1990 viene aperta la filiale di Pizzano di Monterenzio 1993 apre la filiale di San Benedetto Val di Sambro 1994 la ragione sociale varia nuovamente in Banca di Credito Cooperativo di Monterenzio Scrl 1996 viene aperta la filiale di Castiglione dei Pepoli 2000 apre la filiale di Rastignano 2005 la denominazione della banca diventa Banca di Credito Cooperativo di Monterenzio Società Cooperativa 2010 viene aperta la nuova filiale di San Lazzaro di Savena e la succursale di Monterenzio diventa sportello ATM IL NOSTRO TERRITORIO i comuni di competenza della nostra BCC 20 6 i comuni di insediamento della nostra BCC i km 2 del territorio di competenza i km 2 del territorio di insediamento gli abitanti del territorio di competenza gli abitanti del territorio di insediamento 18

19 LE NOSTRE FILIALI SASSO MARCONI CASTENASO BOLOGNA SAN LAZZARO CASTEL SAN PIETRO PIANORO SEDE Via Centrale, Monterenzio (BO) Direzione: Tel Fax bccmonterenzio@monterenzio.bcc.it Sportello: Tel Fax sede@monterenzio.bcc.it PIZZANO GRIZZANA MONZUNO LOIANO MONTERENZIO Via Coltermine, 1/2/F Monterenzio (BO) Tel Fax pizzano@monterenzio.bcc.it MORANDI CAMUGNANO S. BENEDETTO V. DI SAMBRO MONGHIDORO FIRENZUOLA CASTEL DEL RIO MONGHIDORO Via Vittorio Emanuele II, 32/ Monghidoro (BO) Tel Fax monghidoro@monterenzio.bcc.it SAN BENEDETTO VAL DI SAMBRO VERNIO BARBERINO Via Roma, S. Benedetto V. di Sambro (BO) Tel Fax sbvs@monterenzio.bcc.it CASTIGLIONE DEI PEPOLI Via Bolognese, Castiglione dei Pepoli (BO) Tel Fax castiglione@monterenzio.bcc.it 7 filiali e 1 sportello ATM sul territorio RASTIGNANO Via Andrea Costa, 106 A-H Rastignano - Pianoro (BO) Tel Fax rastignano@monterenzio.bcc.it SAN LAZZARO DI SAVENA Via Salvo D Acquisto, 8/A San Lazzaro di Savena (BO) Tel Fax sanlazzaro@monterenzio.bcc.it Bancomat di MONTERENZIO Via Idice, Monterenzio (BO) 19

Tel. 051 6540961 Fax 051 6554434 monghidoro@monterenzio.bcc.")

20 GLI ORGANI SOCIALI ASSEMBLEA DEI SOCI (titolo VI Statuto Sociale) i partecipanti all edizione 2014 dell Assemblea dei Soci 151 L Assemblea rappresenta l'universalità dei soci e le sue deliberazioni obbligano i Soci, ancorché non intervenuti o dissenzienti. È convocata dal consiglio di amministrazione almeno una volta l'anno, entro centoventi giorni dalla chiusura dell'esercizio. Possono intervenire e hanno diritto di voto i Soci iscritti nel libro dei Soci da almeno 90 giorni. Ogni Socio ha diritto ad un voto e non può ricevere più di tre deleghe. L Assemblea 2014, svoltasi presso la sede della Banca, ha visto la partecipazione di 151 Soci, di cui 8 per delega (6,55% degli aventi diritto). L avviso di convocazione è stato pubblicato come da previsioni statutarie e ai Soci è stato inviato un invito contenente ordine del giorno e dati di sintesi del bilancio. I lavori assembleari sono stati assistiti dalla presentazione multimediale dei dati esposti e la registrazione dei Soci è avvenuta, per la prima volta, tramite apposite tessere Socio, consegnate nell anno. CONSIGLIO DI AMMINISTRAZIONE (titolo VII Statuto Sociale) Eletto dall assembla dei Soci, è formato da 7 amministratori, compreso il Presidente. Il Consiglio si avvale di un Vicepresidente ed espleta funzioni di ordinaria e straordinaria amministrazione. Gli amministratori durano in carica tre esercizi e sono rieleggibili. 24 le riunioni del Consiglio di amministrazione nel 2014 età media dei membri del Consiglio di amministrazione 19,5 53 le giornate di formazione fruite nel 2014 dai membri del Consiglio presso la Federazione BCC Emilia-Romagna Consiglio di amministrazione Presidente Andrea Salomoni Vicepresidente Alessandro Scala Consigliere Giorgio Naldi Consigliere Paolo Panzacchi Consigliere Andrea Rizzoli Consigliere Massimiliano Stefanini Consigliere Tiziana Tattini COMITATO ESECUTIVO (titolo VIII Statuto Sociale) È composto dal Presidente e da 2 componenti del C.d.A., nominati con cadenza triennale dal Consiglio stesso. Il Comitato concede affidamenti, assume impegni di spesa per la gestione ordinaria ed esamina il credito anomalo, stabilendone le opportune decisioni di rientro. Nel 2014, il Comitato esecutivo si è riunito 5 volte. Comitato esecutivo Presidente Andrea Salomoni Vicepresidente Giorgio Naldi Consigliere Paolo Panzacchi 20

.")

21 COLLEGIO SINDACALE (titolo IX Statuto Sociale) E composto da 5 membri (3 effettivi e 2 supplenti), nominati dall Assemblea per un triennio e rieleggibili. Svolge funzioni di controllo sull amministrazione della società. 16 le verifiche effettuate dal Collegio sindacale nel 2014, compreso il controllo contabile Collegio sindacale Presidente Claudio Vacirca Sindaco effettivo Leonardo Biagi Sindaco effettivo Claudio Borri le giornate di formazione fruite nel 2014 dai membri del Collegio presso la Federazione BCC Emilia-Romagna 3,5 Sindaco supplente Sindaco supplente Gloria Burzi Stefano Franchi COLLEGIO DEI PROBIVIRI (titolo XI Statuto Sociale) Ha la funzione di risolvere le controversie tra i Soci e la Banca o tra i suoi organi. Il Presidente è designato dalla Federazione Regionale, mentre gli altri membri sono nominati dall'assemblea; la carica dura un triennio con possibilità di rinnovo. Per questo organo non è prevista alcuna remunerazione, ma solo il rimborso delle spese e comunque non è mai stato effettuato alcun intervento. Collegio dei Probiviri Presidente Daniele Quadrelli Probiviro effettivo Stefano Del Magno Probiviro effettivo Stefano Pollice Probiviro supplente Valentino Cattani Probiviro supplente Silvano Cazzola DIRETTORE (titolo XII Statuto Sociale) Direttore Vicedirettore Direzione Andrea Alpi Myrio Lanzoni Il Direttore è il capo del personale. Prende parte, con parere consultivo, alle adunanze del Consiglio di amministrazione e a quelle del Comitato esecutivo; ha potere di proposta in materia di erogazione del credito; dà esecuzione alle delibere degli organi sociali, secondo le previsioni statuarie; persegue gli obiettivi gestionali e sovraintende allo svolgimento delle operazioni ed al funzionamento dei servizi secondo le indicazioni del Consiglio di amministrazione, assicurando la conduzione unitaria della Società e l efficacia del sistema dei controlli interni. In caso di assenza o impedimento, il Direttore è sostituito dal Vicedirettore. 21

22 ORGANIGRAMMA E FUNZIONIGRAMMA AZIENDALE DIREZIONE GENERALE Direttore: Andrea Alpi Vicedirettore: Myrio Lanzoni Sostituto: Carla Sazzini COMITATO RISCHI INTERNAL AUDIT CONTROLLO RISCHI COMPLIANCE ANTIRICICLAGGIO Federazione BCC Emilia-Romagna Responsabile: Barbara Pagani AREA AMMINISTRATIVA AREA ORGANIZZATIVA AREA CREDITI contabilità - segreteria - bilancio - vigilanza - personale - banche corrispondenti - pianificazione - controllo di gestione - risk management Responsabile: Carla Sazzini Vice: Daniela Monti Addetta. Elisa Baldassarri Addetto: Angelo Lumini Addetto : Davide Zucconi organizzazione - portafoglio - incassi e pagamenti - corrispondenti - trasparenza - soci - sicurezza Responsabile: Myrio Lanzoni Addetta: Silvia Gigli Addetta: Jessica Romagnoli Addetta: Barbara Vanti AREA COMMERCIALE sviluppo e marketing soci Responsabile: Riccardo Selleri gestione fidi Responsabile: Salvatore Pagani Vice: Chiara Pungetti Addetta: Cristina Neri Addetta: Valentina Pennacchia controllo rischio di credito Addetta: Giorgia Nanni AREA FINANZA titoli e tesoreria Responsabile: Andrea Bassi Vice: Myrio Lanzoni FILIALE SEDE FILIALE PIZZANO FILIALE MONGHIDORO FILIALE SAN BENEDETTO VAL DI SAMBRO FILIALE CASTIGLIONE DEI PEPOLI FILIALE RASTIGNANO FILIALE SAN LAZZARO DI SAVENA Responsabile: Davide Lelli Vice: Marcello Carta Addetto: Luca Commissari Addetta: Carla Minghetti Responsabile: Gabriele Boschi Vice: Alan Magri Addetto: Manuel Gabrielli Addetta: Carlotta Noferini Responsabile: Paolo Grillini Vice: Marco Fabbri Addetta: Eleonora Benassi Addetto: Emanuele Coviello Addetto: Lorenzo Marchioni Responsabile: Cesare Biondi Vice: Mara Salomoni Responsabile: Andrea Santi Vice: Mara Giannerini Addetto: Giuseppe Beccaglia Addetto: Michele Chelli Addetto: Adelmo Gurrieri Responsabile: Stefano Monari Vice: Daniele Baldini Addetta: Claudia Mazzanti Addetta: Debora Zironi Responsabile: Alberto Savoia Vice: Simona Canzini Addetto: Alessandro Albertazzi Addetto: Samuele Negrini

23 RISPETTO DEI REQUISITI NORMATIVI i Soci della nostra BCC risiedono, hanno sede o operano con carattere di continuità nell ambito territoriale della banca 98,9% indice di operatività in zona di competenza della nostra BCC 77,7% indice di attività con Soci della nostra BCC nel 2014, 151 Soci hanno partecipato all Assemblea, in proprio o per delega. Le votazioni hanno seguito il principio una testa un voto la nostra Banca non detiene derivati in portafoglio, ad eccezione di quelli di copertura quota massima detenuta da singolo Socio nel capitale della nostra Banca 90,3% 2013 quota degli utili destinata a riserva legale, nella proposta di riparto degli utili , quota di utile destinata, nella proposta di riparto, ai fini di beneficenza e mutualità la nostra BCC opera nei comuni di Monterenzio, Monghidoro, San Benedetto Val di Sambro, Castiglione dei Pepoli, Rastignano e San Lazzaro di Savena, tra loro confinanti 3% quota degli utili destinata al fondo mutualistico nella proposta di riparto degli utili 2014 La nostra Banca rispetta tutti i requisiti, previsti dalla normativa, in materia di Banche di Credito Cooperativo REVISIONE COOPERATIVA Nel corso del 2013, la banca è stata sottoposta alla periodica revisione cooperativa finalizzata all accertamento dei requisiti mutualistici. Il Decreto Legislativo n.220/2002 stabilisce che le Banche di Credito Cooperativo sono assoggettate alla revisione cooperativa per quanto riguarda i rapporti mutualistici ed il funzionamento degli organi sociali. La revisione cooperativa ha due finalità fondamentali: accertare, anche attraverso la verifica della gestione amministrativa e contabile, la natura mutualistica, riscontrando l effettività della base sociale, la partecipazione dei Soci alla vita sociale e allo scambio mutualistico con l ente, la qualità di tale partecipazione, l assenza di scopi di lucro nei limiti della legislazione vigente e la legittimazione a fruire del peculiare regime fiscale; fornire, agli organi di direzione e amministrazione degli enti, suggerimenti e consigli per migliorare la gestione a livello di democrazia interna, al fine di promuovere la reale partecipazione dei Soci alla vita sociale. La verifica ha avuto esito positivo, pertanto, la Banca ha ottenuto l attestazione di revisione cooperativa per il biennio

24 I NOSTRI SOCI I Soci di una Banca di Credito Cooperativo rappresentano il fulcro dell attività imprenditoriale e sociale di ogni BCC, i primi beneficiari dei vantaggi, bancari ed extrabancari che esse generano. Essere Socio della BCC di Monterenzio significa farsi partecipe di una realtà storica e saldamente radicata sul territorio. Significa vivere da protagonista il rapporto con la propria banca, comunicando con essa, conoscendone ed influenzandone gli obiettivi e le strategie. Ma vuol dire anche, volersi riconoscere in una realtà imprenditoriale fortemente improntata al sostegno dell economia e delle famiglie del territorio e che ogni anno destina risorse economiche e il proprio impegno per la realizzazione di importanti iniziative socio-culturali e di promozione umana.

25 COMPAGINE SOCIALE Soci San Lazzaro di Savena Rastignano 12% 7% 19% San Benedetto del Querceto 5% +6% rispetto al % +32% Castiglione dei Pepoli San Benedetto Val di Sambro 12% 9% DISTRIBUZIONE PER FILIALE 19% 22% Pizzano Monghidoro 37% 37% +6% il 30% dei clienti è Socio Pensionati - casalinghe 25% 19% Artigiani - agricoltori 58% 57% UOMINI DONNE PERSONE GIURIDICHE +3% Studenti Lavoratori dipendenti 3% DISTRIBUZIONE PER ATTIVITÀ 30% 2% 21% Lavoratori autonomi Dipendenti BCC +80 anni 5% 12% anni 286 Soci under % rispetto al anni 25% DISTRIBUZIONE PER ETÀ 34% 24% anni anni 54 età media dei Soci 18 età del Socio più giovane 96 età del Socio più anziano 8 anzianità media in qualità di Socio 52 anzianità massima in qualità di Socio ANDAMENTO % 40% 191 nuovi Soci di cui 60 Soci under 35 2% 13% 26% 20% 41% 9% 26% 19% 9% 12% 11% 14% 39% Persone giuridiche Donne Uomini San Benedetto del Querceto Monghidoro Castiglione dei Pepoli San Lazzaro di Savena Pizzano San Benedetto Val di Sambro Rastignano anni anni anni anni +80 anni 26

26 CAPITALE SOCIALE San Lazzaro di Savena Rastignano 13% 7% 18% San Benedetto del Querceto +6% rispetto al 2013 Castiglione dei Pepoli 16% DISTRIBUZIONE PER FILIALE 20% Pizzano azioni sociali totali da 51,64 San Benedetto Val di Sambro 7% 19% Monghidoro +5% +7% +5% +8% +6% ,64 quota minima sottoscritta quota massima sottoscritta quota media sottoscritta 20% 6% 35% 4% 4% 16% 1% 14% 19% DISTRIBUZIONE PER AZIONI SOCIALI 12% 52% 17% Anello esterno: distribuzione per numero soci Anello interno: incidenza sul capitale sociale 60% 33% 7% UOMINI DONNE PERSONE GIURIDICHE < > Per l ammissione a Socio, ferma la quota minima attribuita ai giovani, ai restanti sono generalmente attribuite: n. 25 azioni sociali per le persone fisiche n. 60 azioni sociali per le persone giuridiche 27

27 OPERATIVITÀ CON SOCI 111 milioni di raccolta diretta +2,7% sul % 41% 56% 44% 53% 47% 92 milioni di impieghi +3,2% sul servizi bancari +11,2% sul 2013 soci clienti soci clienti soci clienti raccolta impieghi servizi DIVIDENDO % % Dividendo 1, , Rivalutazione azioni - - 1, Totale 1, , VANTAGGI BANCARI DEPOSITI emissioni obbligazionarie riservate, a tasso particolare deposito a risparmio Divento Grande : maggiorazione del tasso per i figli dei Soci SERVIZI INTERNET internet banking gratuito INVESTIMENTI 2% commissioni ridotte fino al 50% sulla compravendita titoli riduzione al 50% diritti di custodia sui dossier titoli riduzione al 50% commissioni di entrata su Fondi NEF e BCC Risparmio&Previdenza esenzione della commissione di entrata su Piani di Accumulo NEF CARTE carta di Credito Cooperativo circuito VISA gratuita carta di Credito Cooperativo circuito MASTERCARD gratuita per Consumatori e Imprese carta Socio Tasca prepagata circuito MASTERCARD gratuita FINANZIAMENTI plafond di 3 milioni a condizioni agevolate per acquisto prima casa sconto su tasso e spese a valere sul plafond agevolato di 2 milioni per ristrutturazione ed efficientamento energetico degli edifici plafond di 3 milioni a condizioni agevolate per investimenti in attrezzature e immobili strumentali ASSICURAZIONI Socio in Salute: copertura dei grandi interventi chirurgici, responsabilità civile della vita privata e tutela legale sconti dal 10% al 30% su RC auto e fino al 50% sulle garanzie incendiofurto, inclusione della garanzia tutela legale sconti fino al 30% sulle polizze per artigiani, aziende ed attività 28

28 VANTAGGI EXTRABANCARI ASSEMBLEA DEI SOCI occasione per gli aggiornamenti periodici sull andamento della BCC, seguita dalla tradizionale cena sociale offerta dalla banca SOCIO X SOCIO agevolazioni ai Soci presso le attività convenzionate INCONTRI NATALIZI tradizionali eventi per lo scambio degli auguri natalizi, seguiti dalla rappresentazione di spettacoli e dalla distribuzione di omaggi SOCI&SOCI network virtuale che collega oltre Soci in Emilia-Romagna tra fornitori e fruitori, con promozioni e sconti riservati GITE SOCIALI gite in affascinanti località turistiche a prezzi agevolati e con pagamento dilazionato; ogni anno la gita di un giorno è in parte a carico della BCC RISPARMIO ENERGETICO sconti riservati ai Soci per la diagnosi energetica del proprio immobile, in convenzione con Abitare A+ NOTIZIARIO SOCI pubblicazione quadrimestrale con i periodici aggiornamenti sulla vita sociale della BCC CINEMA riduzioni sul prezzo d ingresso presso i Cinema convenzionati della zona COMITATI SOCI I Comitati locali Soci sono organi di nomina del Consiglio di Amministrazione, composti da un numero variabile di Soci che hanno il compito di: assicurare il migliore collegamento fra Banca e Territorio; proporre attività volte a perseguire gli scopi statutari; promuovere e sviluppare la cooperazione e l'educazione al risparmio e alla previdenza; proporre e organizzare iniziative di promozione locale, sociale, culturale, turistica; fornire suggerimenti al C.d.A. per migliorare il rapporto tra Banca, Soci, Istituzioni e Clienti; raccogliere e valutare le richieste di contributi e di iniziative di beneficenza da proporre al C.d.A.; presentare nuovi Soci e promuovere lo sviluppo della compagine sociale organizzare l aggregazione sociale e rafforzare il radicamento della Banca sul territorio; suggerire al C.d.A. iniziative nel campo dello sviluppo affari. Comitato Presidente Componenti e invitati permanenti Riunioni 2014 Monterenzio Tiziana Tattini 16 3 Monghidoro Andrea Salomoni 18 2 San Benedetto Val di Sambro Massimiliano Stefanini 13 2 Castiglione dei Pepoli Paolo Panzacchi 13 2 Rastignano San Lazzaro di Savena Paolo Panzacchi

29 LE INIZIATIVE SOCIALI 2014 ASSEMBLEA DEI SOCI L Assemblea dei Soci è, come ogni anno, momento di massima partecipazione ed espressione cooperativa, fondata sul principio una testa, un voto. Anche quest anno l Assemblea è stata occasione per la presentazione del bilancio d esercizio e per importanti delibere assembleari. L Assemblea è stata seguita dalla consueta cena sociale, offerta dalla Banca ai Soci intervenuti, organizzata, quest anno presso gli impianti sportivi di Campeggio di Monghidoro. INCONTRI NATALIZI Anche nel 2014, la Banca ha rinnovato i tradizionali incontri natalizi con i Soci, per lo scambio degli auguri e per trascorrere insieme un momento di convivialità, preceduto dalla Santa Messa in onore dei Soci defunti. A Monterenzio, presso il Teatro Lazzari, si è esibito il Coro di Scaricalasino, con una rappresentazione canora dei canti popolari della zona. A Castiglione dei Pepoli, la Compagnia Teatrale Non Solo Ragionieri, guidata dal collaboratore Giuseppe Beccaglia, si è esibita presso il teatrino parrocchiale nella rappresentazione della commedia A piedi nudi nel parco, trasposizione del famoso film con Robert Redford e Jane Fonda. Al termine degli incontri, sono stati consegnati agli intervenuti i consueti omaggi natalizi, consistenti, quest anno, in una confezione di prodotti biologici, realizzati da Alce Nero. BILANCIO E BILANCIO SOCIALE Consegnati durante l Assemblea dei Soci ed ai nuovi Soci entrati nell anno, sono stati stampati in 400 copie, contenenti relazione del Consiglio di amministrazione e del Collegio sindacale, schemi di bilancio e Bilancio Sociale e di Missione. Le copie separate del Bilancio d esercizio (comprensivo di Nota Integrativa) e del Bilancio Sociale e di Missione, sono state rese disponibili per la consultazione su sito internet della Banca, nelle apposite aree dedicate. 30

REGOLAMENTO. (a completamento di quanto indicato nello statuto associativo) ITALA Motore di Impresa 1 - FINALITA DEL REGOLAMENTO

ITALA Motore di Impresa 1 - FINALITA DEL REGOLAMENTO") REGOLAMENTO (a completamento di quanto indicato nello statuto associativo) 1 - FINALITA DEL REGOLAMENTO 1.1 Il presente regolamento si propone di organizzare l operatività di ITALA MOTORE D IMPRESA nell

REGOLAMENTO (a completamento di quanto indicato nello statuto associativo) 1 - FINALITA DEL REGOLAMENTO 1.1 Il presente regolamento si propone di organizzare l operatività di ITALA MOTORE D IMPRESA nell

REGOLAMENTO RISTORNO COOPERATIVO. Premesso che

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

STATUTO ASSOCIAZIONE GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo CAPO I - PRINCIPI FONDAMENTALI

STATUTO ASSOCIAZIONE GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo CAPO I - PRINCIPI FONDAMENTALI Art. 1 - L Associazione L Associazione GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo (GIOVANI

STATUTO ASSOCIAZIONE GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo CAPO I - PRINCIPI FONDAMENTALI Art. 1 - L Associazione L Associazione GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo (GIOVANI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

ALBO DELLE ASSOCIAZIONI

Approvato con deliberazione di CC n.15 del 10/03/2011 COMUNE DI CANTALUPA Provincia di Torino ALBO DELLE ASSOCIAZIONI REGOLAMENTO PER L ISCRIZIONE E LA TENUTA INDICE Art. 1 Materia del Regolamento Art.

Approvato con deliberazione di CC n.15 del 10/03/2011 COMUNE DI CANTALUPA Provincia di Torino ALBO DELLE ASSOCIAZIONI REGOLAMENTO PER L ISCRIZIONE E LA TENUTA INDICE Art. 1 Materia del Regolamento Art.

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI. Regolamento. Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

PRYSMIAN S.P.A. COMITATO CONTROLLO E RISCHI Regolamento Regolamento del Comitato Controllo e Rischi Data approvazione: 16/01/2007 Ultima modifica: 08/11/2012 Regolamento del Comitato Controllo e Rischi

REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI

REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI Elaborazione Ufficio Servizi Culturali Ottobre 2007 INDICE Art. 1 Principi ispiratori Art. 2 Consulta delle Associazioni Art. 3 Finalità ed attività Art. 4

REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI Elaborazione Ufficio Servizi Culturali Ottobre 2007 INDICE Art. 1 Principi ispiratori Art. 2 Consulta delle Associazioni Art. 3 Finalità ed attività Art. 4

REGOLAMENTO DELLA CONSULTA DEL VOLONTARIATO E DELL ASSOCIAZIONISMO

REGOLAMENTO DELLA CONSULTA DEL VOLONTARIATO E DELL ASSOCIAZIONISMO Approvato con deliberazione di Consiglio Comunale n. 36 del 04.05.2006 Indice ART. 1 - OBIETTIVI...2 ART. 2 - FUNZIONI DELLA CONSULTA...2

REGOLAMENTO DELLA CONSULTA DEL VOLONTARIATO E DELL ASSOCIAZIONISMO Approvato con deliberazione di Consiglio Comunale n. 36 del 04.05.2006 Indice ART. 1 - OBIETTIVI...2 ART. 2 - FUNZIONI DELLA CONSULTA...2

REGOLAMENTO CONVOL REGIONALE. della Regione

REGOLAMENTO CONVOL REGIONALE della Regione Art. 1 Costituzione E costituita su delibera della ConVol nazionale la Rete regionale ConVol della Regione come articolazione regionale della ConVol nazionale,

REGOLAMENTO CONVOL REGIONALE della Regione Art. 1 Costituzione E costituita su delibera della ConVol nazionale la Rete regionale ConVol della Regione come articolazione regionale della ConVol nazionale,

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

COMUNE DI LONDA Provincia di Firenze REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI

REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI Approvato con deliberazione del Consiglio Comunale N. 35 del 29.04.2010 1 INDICE ART. 1: Oggetto del regolamento ART. 2: Valorizzazione della partecipazione

REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI Approvato con deliberazione del Consiglio Comunale N. 35 del 29.04.2010 1 INDICE ART. 1: Oggetto del regolamento ART. 2: Valorizzazione della partecipazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Piani integrati per lo sviluppo locale. Progetti di marketing territoriale. Progettazione e start-up di Sistemi Turistici Locali

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Cassa Rurale ed Artigiana di Cortina d Ampezzo e delle Dolomiti Credito Cooperativo. Piano strategico 2012-2014

Cassa Rurale ed Artigiana di Cortina d Ampezzo e delle Dolomiti Credito Cooperativo Piano strategico 2012-2014 Delibera del Consiglio di Amministrazione del 17 gennaio 2012 1 POLITICHE DI SVILUPPO GENERALE

Cassa Rurale ed Artigiana di Cortina d Ampezzo e delle Dolomiti Credito Cooperativo Piano strategico 2012-2014 Delibera del Consiglio di Amministrazione del 17 gennaio 2012 1 POLITICHE DI SVILUPPO GENERALE

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

BOTTO POALA S.p.A. BOTTO POALA S.P.A. CODICE ETICO AZIENDALE. approvato dal C.D.A. di Botto Poala S.p.A. il 29 Marzo 2012 rev 00 INDICE

BOTTO POALA SpA Pagina 1 di 5 Rev 00 del BOTTO POALA SPA CODICE ETICO AZIENDALE approvato dal CDA di Botto Poala SpA il 29 Marzo 2012 rev 00 INDICE 1 Premessa - Definizioni Pag 1 2 Obiettivi e valori Pag

BOTTO POALA SpA Pagina 1 di 5 Rev 00 del BOTTO POALA SPA CODICE ETICO AZIENDALE approvato dal CDA di Botto Poala SpA il 29 Marzo 2012 rev 00 INDICE 1 Premessa - Definizioni Pag 1 2 Obiettivi e valori Pag

La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata.

Cooperativa è... COOPERATIVA è... Art. 45 della Costituzione Italiana La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge

Cooperativa è... COOPERATIVA è... Art. 45 della Costituzione Italiana La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge

Premesso che il Sistema di e-learning federato per la pubblica amministrazione dell Emilia-Romagna (SELF):

:") CONVENZIONE PER L ADESIONE AL SISTEMA DI E-LEARNING FEDERATO DELL EMILIA-ROMAGNA PER LA PUBBLICA AMMINISTRAZIONE E L UTILIZZO DEI SERVIZI PER LA FORMAZIONE Premesso che il Sistema di e-learning federato

CONVENZIONE PER L ADESIONE AL SISTEMA DI E-LEARNING FEDERATO DELL EMILIA-ROMAGNA PER LA PUBBLICA AMMINISTRAZIONE E L UTILIZZO DEI SERVIZI PER LA FORMAZIONE Premesso che il Sistema di e-learning federato

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

L Associazione ha sede in Favria, Via Canavere 19D.

ASSOCIAZIONE DI VOLONTARIATO BUONI AMICI STATUTO Art. 1 - Costituzione, denominazione, sede e durata. a - E costituita l Associazione di Volontariato BUONI AMICI. L Associazione ha sede in Favria, Via

ASSOCIAZIONE DI VOLONTARIATO BUONI AMICI STATUTO Art. 1 - Costituzione, denominazione, sede e durata. a - E costituita l Associazione di Volontariato BUONI AMICI. L Associazione ha sede in Favria, Via

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO. Milano, 11 marzo 2015

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

POLITICHE INTERNE IN MATERIA DI PARTECIPAZIONI IN IMPRESE NON FINANZIARIE

POLITICHE INTERNE IN MATERIA DI PARTECIPAZIONI IN IMPRESE NON FINANZIARIE 1 Indice 1. Premessa... 3 2. Strategie della banca in materia di partecipazioni in imprese non finanziarie... 3 2.1 Partecipazioni

POLITICHE INTERNE IN MATERIA DI PARTECIPAZIONI IN IMPRESE NON FINANZIARIE 1 Indice 1. Premessa... 3 2. Strategie della banca in materia di partecipazioni in imprese non finanziarie... 3 2.1 Partecipazioni

REGIONE MARCHE GIUNTA REGIONALE

DELIBERAZIONE DELLA 2 L. 196/97 Art. 17. Approvazione del Regolamento istitutivo del Dispositivo di accreditamento delle strutture formative della Regione Marche (DAFORM). LA VISTO il documento istruttorio

DELIBERAZIONE DELLA 2 L. 196/97 Art. 17. Approvazione del Regolamento istitutivo del Dispositivo di accreditamento delle strutture formative della Regione Marche (DAFORM). LA VISTO il documento istruttorio

ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TREVISO

ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TREVISO REGOLAMENTO DELLE COMMISSIONI DI STUDIO SULLE MATERIE OGGETTO DELLA PROFESSIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TREVISO REGOLAMENTO DELLE COMMISSIONI DI STUDIO SULLE MATERIE OGGETTO DELLA PROFESSIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Global Assicurazioni Garanzia di successo per i Partner

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

SUPPLEMENTO AL DOCUMENTO di REGISTRAZIONE

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

Protocollo d intesa PATTO PER LA CASA

Protocollo d intesa PATTO PER LA CASA Camera di Commercio, Industria, Artigianato e Agricoltura Compagnia delle Opere Bergamo Confindustria Bergamo ANCE Bergamo Fiaip Bergamo Confcooperative Bergamo Legacoop

Protocollo d intesa PATTO PER LA CASA Camera di Commercio, Industria, Artigianato e Agricoltura Compagnia delle Opere Bergamo Confindustria Bergamo ANCE Bergamo Fiaip Bergamo Confcooperative Bergamo Legacoop

REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI

COMUNE DI FLUMINIMAGGIORE PROVINCIA DI Carbonia Iglesias REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI Approvato con deliberazione del Consiglio Comunale n. del INDICE Art. 1 Principi ispiratori Art. 2

COMUNE DI FLUMINIMAGGIORE PROVINCIA DI Carbonia Iglesias REGOLAMENTO DELLA CONSULTA DELLE ASSOCIAZIONI Approvato con deliberazione del Consiglio Comunale n. del INDICE Art. 1 Principi ispiratori Art. 2

SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Regolamento Consulta Comunale dell Associazionismo e del Volontariato

Regolamento Consulta Comunale dell Associazionismo e del Volontariato Premessa Il Comune di Monte Urano riconosce, nelle numerose Associazioni e organismi di volontariato che senza fini di lucro operano

Regolamento Consulta Comunale dell Associazionismo e del Volontariato Premessa Il Comune di Monte Urano riconosce, nelle numerose Associazioni e organismi di volontariato che senza fini di lucro operano

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

FARE COOPERATIVA La cooperativa in 10 domande

FARE COOPERATIVA La cooperativa in 10 domande 1. Quali sono le caratteristiche distintive dell impresa cooperativa? L impresa cooperativa è un impresa costituita da almeno 3 soci e può avere la forma della

FARE COOPERATIVA La cooperativa in 10 domande 1. Quali sono le caratteristiche distintive dell impresa cooperativa? L impresa cooperativa è un impresa costituita da almeno 3 soci e può avere la forma della

COMITATO METODOLOGIE di ASSICURAZIONE della QUALITA' REGOLAMENTO

COMITATO METODOLOGIE di ASSICURAZIONE della QUALITA' REGOLAMENTO Titolo I Denominazione, Funzionamento, Sede, Scopo, Durata Art. 1 - Denominazione Nell ambito dell Associazione Italiana Cultura Qualità

COMITATO METODOLOGIE di ASSICURAZIONE della QUALITA' REGOLAMENTO Titolo I Denominazione, Funzionamento, Sede, Scopo, Durata Art. 1 - Denominazione Nell ambito dell Associazione Italiana Cultura Qualità

LA NOSTRA PARTECIPAZIONE

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI. Art. 1 Finalità

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO COMUNALE

REGOLAMENTO COMUNALE PER LA ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE del COMUNE DI CORATO (Regolamento approvato con deliberazione di C.C.

REGOLAMENTO COMUNALE PER LA ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE del COMUNE DI CORATO (Regolamento approvato con deliberazione di C.C.

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE

REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE Adottato con deliberazione del Consiglio comunale n. 40 del 30 ottobre 2012 1 REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE

REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE Adottato con deliberazione del Consiglio comunale n. 40 del 30 ottobre 2012 1 REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE

1) E costituita, con sede in Trescore Balneario, via dell Albarotto. una associazione di volontariato senza scopi di lucro, per fini di

E costituita, con sede in Trescore Balneario, via dell Albarotto. una associazione di volontariato senza scopi di lucro, per fini di") STATUTO COSTITUZIONE E SCOPI 1) E costituita, con sede in Trescore Balneario, via dell Albarotto una associazione di volontariato senza scopi di lucro, per fini di solidarietà e con durata illimitata,

STATUTO COSTITUZIONE E SCOPI 1) E costituita, con sede in Trescore Balneario, via dell Albarotto una associazione di volontariato senza scopi di lucro, per fini di solidarietà e con durata illimitata,

CENTRO ANZIANI DI PORCIA

Centro anziani di Porcia Associazione di volontariato O.N.L.U.S Iscritto al n 930 del Registro del Volontariato F.V.G Decreto iscrizione n. 1574 del 23.04.2015 Via delle Risorgive, 3-33080 Porcia (PN)

Centro anziani di Porcia Associazione di volontariato O.N.L.U.S Iscritto al n 930 del Registro del Volontariato F.V.G Decreto iscrizione n. 1574 del 23.04.2015 Via delle Risorgive, 3-33080 Porcia (PN)

SUPPLEMENTO AL PROSPETTO BASE

Banca del Mugello Credito Cooperativo Società Cooperativa in qualità di Emittente Sede sociale in FIRENZUOLA - Via Villani 13-50033 - (FI) Iscritta all Albo delle Banche al n. 4732.40, all Albo delle Società

Banca del Mugello Credito Cooperativo Società Cooperativa in qualità di Emittente Sede sociale in FIRENZUOLA - Via Villani 13-50033 - (FI) Iscritta all Albo delle Banche al n. 4732.40, all Albo delle Società

Il modello veneto di Bilancio Sociale Avis

Il modello veneto di Bilancio Sociale Avis Le organizzazioni di volontariato ritengono essenziale la legalità e la trasparenza in tutta la loro attività e particolarmente nella raccolta e nell uso corretto

Il modello veneto di Bilancio Sociale Avis Le organizzazioni di volontariato ritengono essenziale la legalità e la trasparenza in tutta la loro attività e particolarmente nella raccolta e nell uso corretto

Nota della Uilca sul Decreto Legislativo approvato dal Consiglio dei Ministri l 1/4/2008 in attuazione della Legge delega 123/2007

DIPARTIMENTO SALUTE E SICUREZZA NEI LUOGHI DI LAVORO 00187 ROMA VIA LOMBARDIA 30 TEL. 06.420.35.91 FAX 06.484.704 e-mail: dssl@uilca.it pagina web: www.uilca.it UILCA UIL CREDITO, ESATTORIE E ASSICURAZIONI

DIPARTIMENTO SALUTE E SICUREZZA NEI LUOGHI DI LAVORO 00187 ROMA VIA LOMBARDIA 30 TEL. 06.420.35.91 FAX 06.484.704 e-mail: dssl@uilca.it pagina web: www.uilca.it UILCA UIL CREDITO, ESATTORIE E ASSICURAZIONI

Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

Statuto dell Ente Bilaterale Agricolo Territoriale F.A.V.L.A. Cuneo

Statuto dell Ente Bilaterale Agricolo Territoriale F.A.V.L.A. Cuneo Art.1 Costituzione e denominazione In applicazione dell art. 8 del Contratto Collettivo Nazionale di Lavoro per gli operai agricoli e

Statuto dell Ente Bilaterale Agricolo Territoriale F.A.V.L.A. Cuneo Art.1 Costituzione e denominazione In applicazione dell art. 8 del Contratto Collettivo Nazionale di Lavoro per gli operai agricoli e

STATUTO ASSOCIAZIONE DELLE SCUOLE AUTONOME DELLA PROVINCIA DI BOLOGNA ASA.BO

STATUTO ASSOCIAZIONE DELLE SCUOLE AUTONOME DELLA PROVINCIA DI BOLOGNA ASA.BO FINALITÀ E SCOPI Art. 1 L Associazione è costituita al fine di sostenere le scuole aderenti nel raggiungimento dei fini istituzionali

STATUTO ASSOCIAZIONE DELLE SCUOLE AUTONOME DELLA PROVINCIA DI BOLOGNA ASA.BO FINALITÀ E SCOPI Art. 1 L Associazione è costituita al fine di sostenere le scuole aderenti nel raggiungimento dei fini istituzionali

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Fondi pensione negoziali

I Fondi pensione negoziali 45 I Fondi pensione negoziali sono forme pensionistiche complementari la cui origine, come suggerisce il termine negoziali, è di natura contrattuale. Essi sono destinati a specifiche

I Fondi pensione negoziali 45 I Fondi pensione negoziali sono forme pensionistiche complementari la cui origine, come suggerisce il termine negoziali, è di natura contrattuale. Essi sono destinati a specifiche

Da gruppo informale ad associazione

DA GRUPPO INFORMALE AD ASSOCIAZIONE Da gruppo informale ad associazione Gruppo informale...9 Gruppo organizzato...9 Associazione:...10 L atto costitutivo e lo statuto...10 Come si organizza internamente

DA GRUPPO INFORMALE AD ASSOCIAZIONE Da gruppo informale ad associazione Gruppo informale...9 Gruppo organizzato...9 Associazione:...10 L atto costitutivo e lo statuto...10 Come si organizza internamente

ATTO D INDIRIZZO DEL DIRIGENTE SCOLASTICO PER LA PREDISPOSIZIONE DEL PIANO TRIENNALE DELL OFFERTA FORMATIVA

ATTO D INDIRIZZO DEL DIRIGENTE SCOLASTICO PER LA PREDISPOSIZIONE DEL PIANO TRIENNALE DELL OFFERTA FORMATIVA VISTO l art. 3 comma 4 del D.P.R. 275/1999 come modificato dall art. 1, comma 14, della Legge

ATTO D INDIRIZZO DEL DIRIGENTE SCOLASTICO PER LA PREDISPOSIZIONE DEL PIANO TRIENNALE DELL OFFERTA FORMATIVA VISTO l art. 3 comma 4 del D.P.R. 275/1999 come modificato dall art. 1, comma 14, della Legge

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO

REGOLAMENTO DEL COMITATO PER IL CONTROLLO INTERNO Articolo 1 Premessa Il presente Regolamento disciplina la costituzione, il funzionamento ed i compiti del comitato per il Controllo Interno (il Comitato