SCENARIO INTERNAZIONALE

|

|

|

- Stefano Righi

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno spinto in maniera decisa la domanda interna con riflessi positivi quasi coincidenti per il continente asiatico, trainato per altro dal poderoso sviluppo del sistema Cina. Gli indicatori anticipatori segnalano la prosecuzione del momento congiunturale favorevole; ciò ha comportato una revisione al rialzo delle stime relative ai saggi di crescita per USA e per Giappone nell anno in corso: 2,3% dal precedente 2,2% ed 1,0% da 0,9% rispettivamente. Si conferma il tipico ritardo dell economia europea rispetto alla ripresa del ciclo, con una tendenza ancora declinante alla fine del secondo trimestre. La ripresa è ostacolata dagli effetti dilazionati dell apprezzamento dell euro tra il 2002 ed il 2003 e dall incertezza generata dai progetti di riforma strutturale da parte dei vari governi. 2

3 USA Nel secondo trimestre, la crescita economica ha superato le attese in maniera decisa grazie al sostegno dei consumi ed al rilevante apporto della spesa militare (più della metà in termini di contributo). Gli stimoli fiscali previsti all inizio dell estate a favore delle famiglie si sono tradotti solo in un moderato incremento del saggio di risparmio, la spesa invece ha avuto una significativa accelerazione. Grazie alla componente dei consumi, la domanda interna è stimata in ulteriore progresso nel terzo trimestre. Il clima di fiducia tra i consumatori, tuttavia, stenta a riportasi su livelli significativamente elevati a causa della persistente debolezza del mercato del lavoro. Le imprese, infatti, seppur più confidenti, continuano a favorire il recupero della marginalità a scapito di nuovi piani di assunzione o di investimenti strategici. La recente tendenza dei nuovi ordini di beni durevoli preannuncia, tuttavia, un rilevante contribuito positivo delle spese in conto capitale nel prossimi mesi. Al momento tutti gli indicatori anticipatori segnalano una energica ripresa da qui a fine anno, grazie al dispiegamento degli effetti dei consistenti stimoli di politica economica. Restano, tuttavia, parecchie incertezze sulla sostenibilità di tale situazione nel corso del Il mancato aggiustamento di alcuni squilibri nel settore privato (indebitamento ed eccesso di capacità produttiva), il pericolo di un indebolimento del mercato immobiliare (riduzione dell effetto ricchezza) e la difficoltà di ricorrere a nuove manovre espansive rendono il sentiero di crescita ancora accidentato. 3

4 USA 4

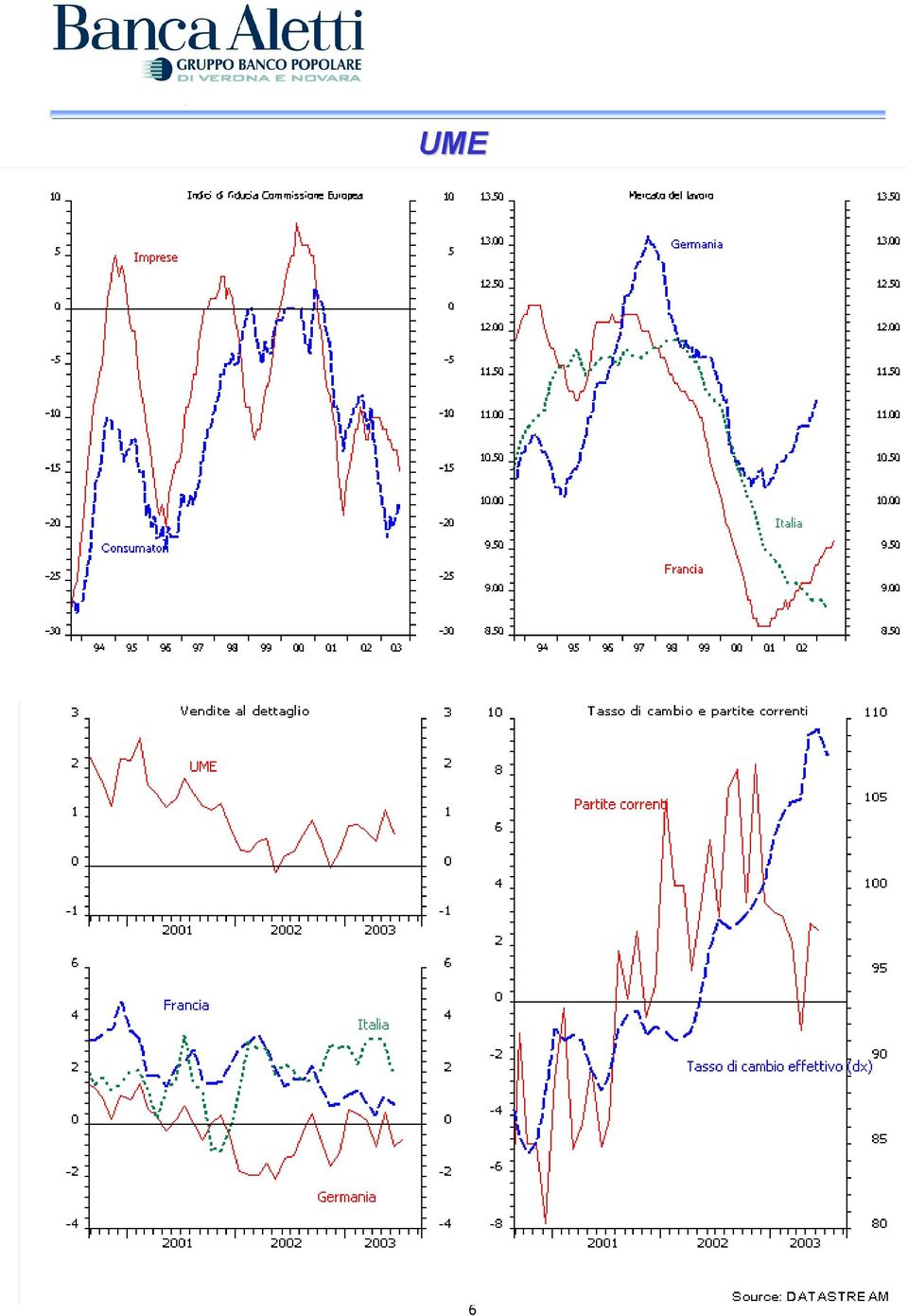

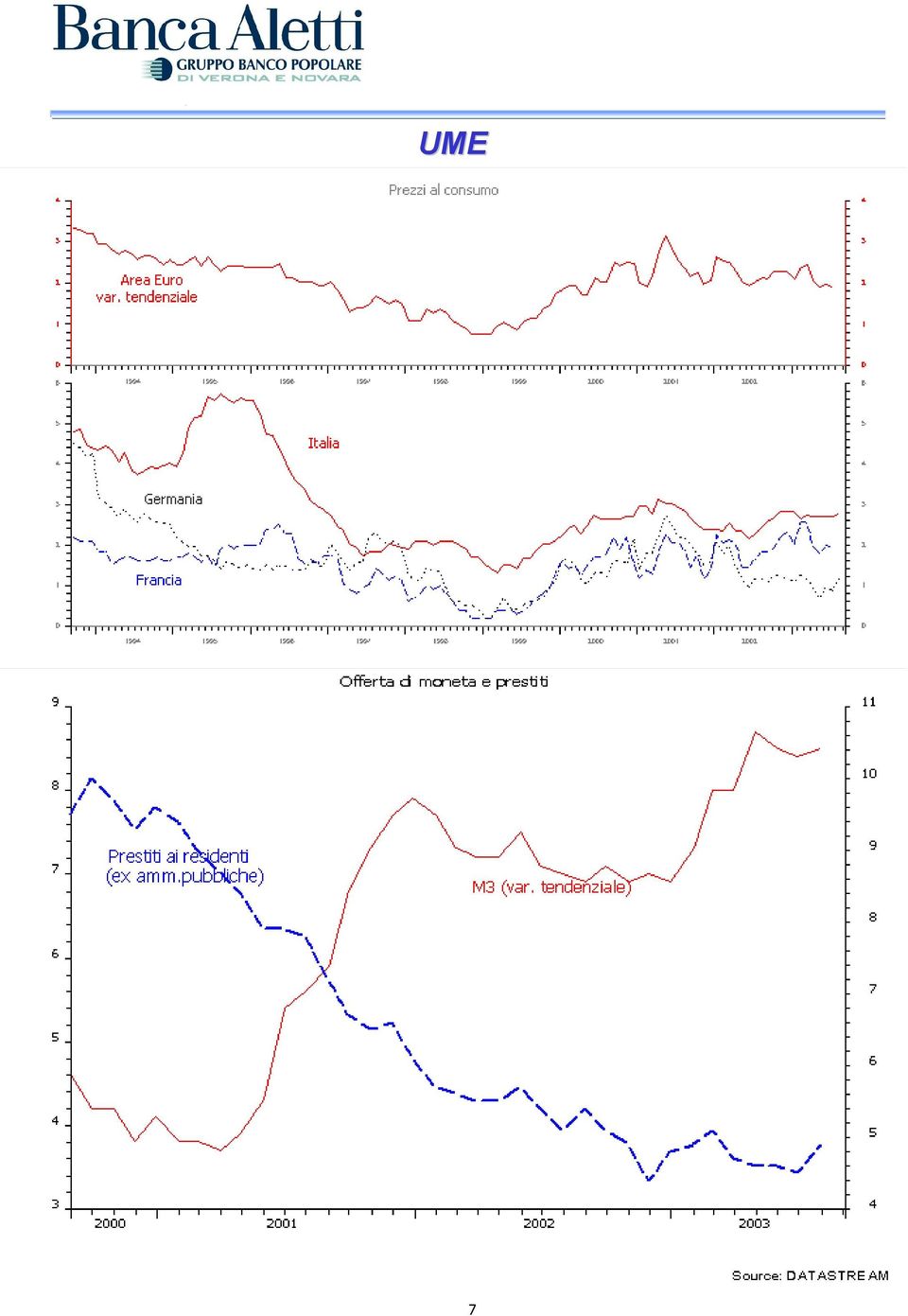

5 UME La stima preliminare del PIL aggregato relativa al secondo trimestre dell anno ha confermato la persistenza della fase di stagnazione economica. I segnali di peggioramento congiunturale emersi nei mesi scorsi si sono concretizzati in tassi di crescita negativi nelle tre principali economie dell area. Le statistiche mensili sulle vendite al dettaglio, sia a livello aggregato sia a livello regionale, nonostante alcuni progressi, confermano la prolungata debolezza dei consumi. Le prospettive occupazionali restano preoccupanti e la favorevole tendenza al ribasso dei prezzi rischia di esaurirsi in seguito ai rincari previsti sui beni alimentari. Gli indicatori qualitativi forniscono però elementi di conforto: l indice IFO ed gli indici PMI hanno svoltato al rialzo in maniera significativa, preannunciando un recupero dell attività produttiva a partire dal primo trimestre del prossimo anno. L Europa si conferma nuovamente in ritardo rispetto alle dinamiche di crescita in USA. I governi dei paesi membri, sono impegnati a rendere compatibili i programmi di riforma strutturale con i progetti di stimolo economico. Sul piano della finanza pubblica ciò rischia di compromettere ancora gli impegni al rispetto del Patto di Stabilità e Crescita mentre sul fronte dello sviluppo, i risultati rischiano di controbilanciarsi, come sta accadendo al momento in Francia. La fine del secondo trimestre dovrebbe essere coincisa con il punto di minimo del ciclo economico. Nei prossimi trimestri i saggi di crescita dell economia, seppur in ripresa, resteranno comunque ben al di sotto del potenziale di lungo periodo. 5

6 UME 6

7 UME 7

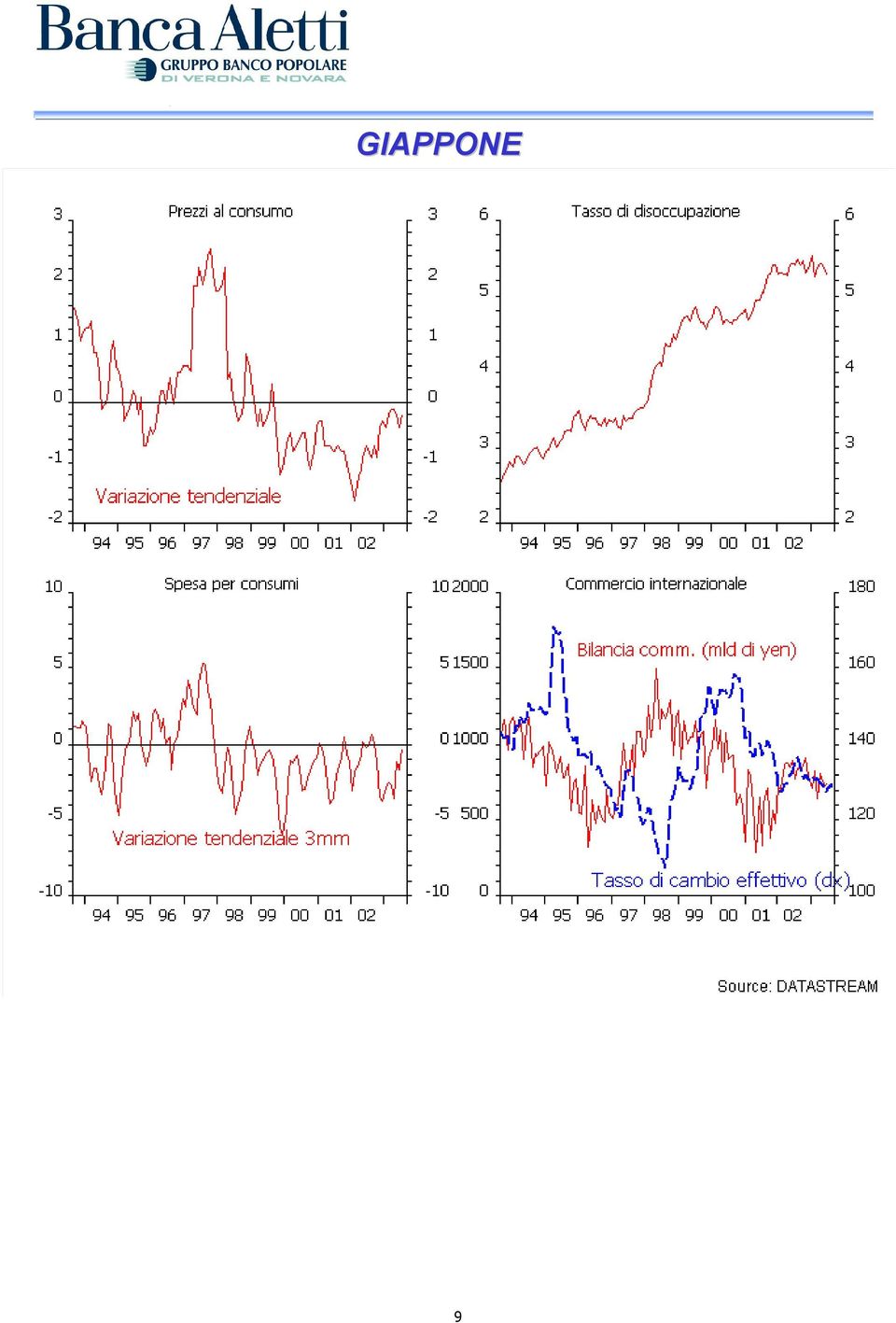

8 GIAPPONE La stima del PIL relativa al secondo trimestre ha confermato i segnali di crescita rilevati dagli indici anticipatori. L economia è cresciuta con saggi in linea a quelli americani grazie al rilevante contributo delle spese in conto capitale e delle esportazioni. L incremento stagionale dei redditi personali ha determinato un saggio di sviluppo positivo della spesa delle famiglie. Tuttavia, la situazione occupazionale, pur in lieve miglioramento, non pare in grado di avviare un recupero solido e duraturo dei consumi, fattore che non consente di elevare il basso livello delle scorte ed il tenore dell attività produttiva. I sondaggi condotti tra le imprese confermano gli incoraggianti sviluppi dei bilanci aziendali che preannunciano, per il futuro, un forte apporto alla crescita da parte degli investimenti. La stabilità del cambio contro dollaro e il rientro del pericolo SARS hanno permesso di stimolare gli scambi commerciali internazionali che dovrebbero continuare nei prossimi mesi favorendo l economia nel suo complesso. La tendenza discendente dei prezzi si è arrestata ma la persistenza di un forte gap tra crescita potenziale ed effettiva rende tale andamento solo temporaneo in un contesto in cui le riforme strutturali, restano ad uno stadio iniziale e permane assolutamente eccezionale l easing quantitativo da parte della Banca Centrale. 8

9 GIAPPONE 9

10 MERCATI AZIONARI 10

11 MERCATI OBBLIGAZIONARI Forward rate agreement Euribor Tasso a 3 mesi fra 6 mesi Tasso a 3 mesi fra 9 mesi /01/02 24/01/02 15/02/02 11/03/02 04/04/02 26/04/02 21/05/02 12/06/02 04/07/02 26/07/02 19/08/02 10/09/02 02/10/02 24/10/02 15/11/02 09/12/02 03/01/03 27/01/03 18/02/03 12/03/03 03/04/03 29/04/03 22/05/03 13/06/03 07/07/03 29/07/03 20/08/

12 MERCATI VALUTARI 12

13 Movimenti dei tassi area Euro - Curva 3 mesi-30 anni Movimenti dei tassi area Euro - Mercato monetario 13

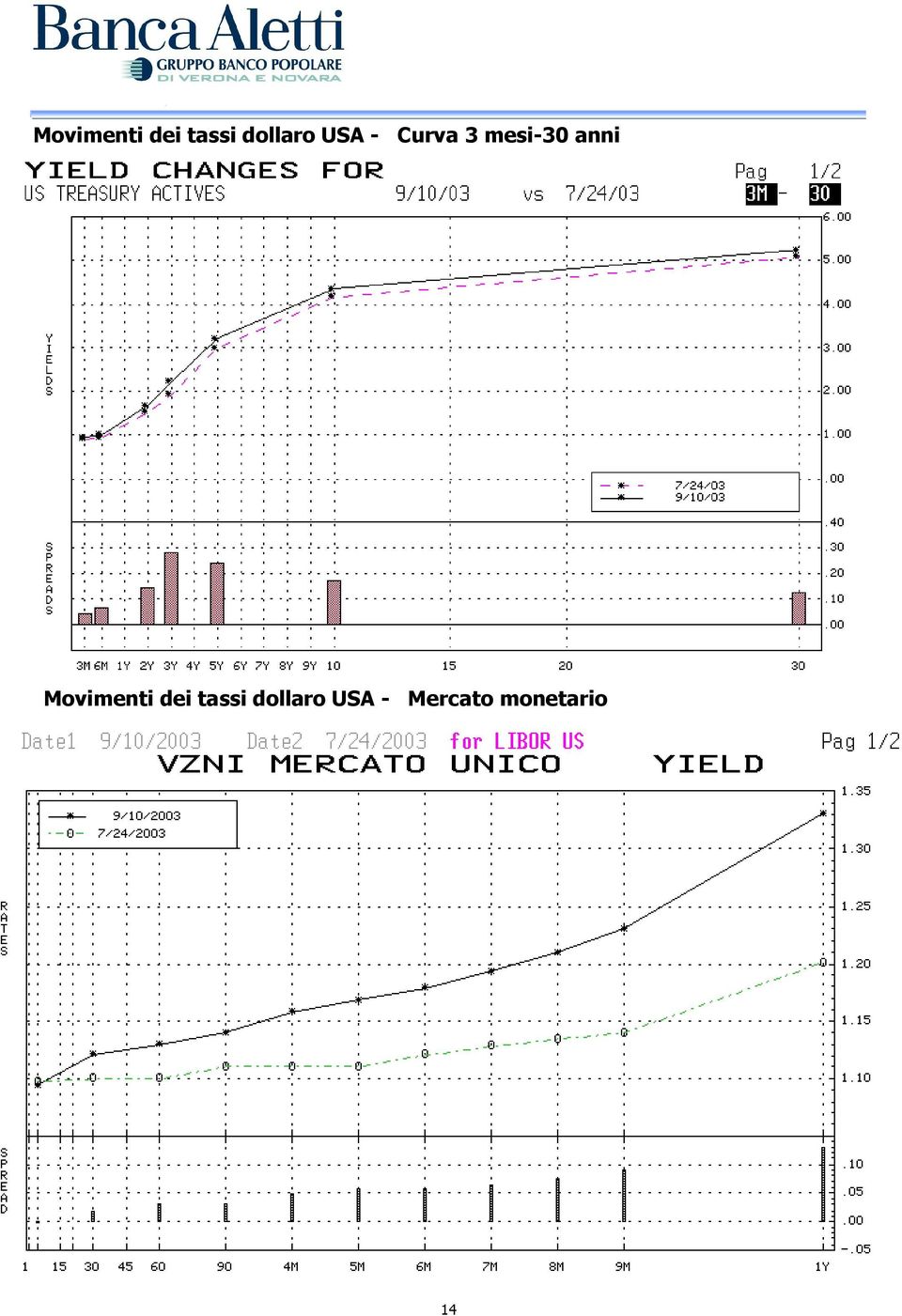

14 Movimenti dei tassi dollaro USA - Curva 3 mesi-30 anni Movimenti dei tassi dollaro USA - Mercato monetario 14

15 Mercati azionari Dati in punti percentuali. Performances espresse in valuta locale ed in euro Indice data ultimo comitato tre mesi fa da inizio in valuta locale da inizio in Euro DOW JONES INDUS. AVG NASDAQ COMPOSITE INDEX S&P 500 INDEX DJ STOXX 50 PRC INDEX FTSE 100 INDEX CAC 40 INDEX DAX INDEX MILAN MIB30 INDEX NIKKEI 225 INDEX Nelle corso delle ultime settimane la fase di consolidamento è stata caratterizzata da un inerzia positiva che ha determinato nuovi progressi dei corsi azionari. Il guadagno della piazza giapponese è stato molto più deciso grazie al processo auto-alimentante fra variabili fondamentali e tecniche. Su base annua, la performance del Nikkey è eguagliata da quella tedesca che deve il recupero a motivazioni, per ora, estemporanee. Il forte dinamismo che ha caratterizzato il mercato valutario continua ad essere elemento discriminante per un investitore euro-basato, con vantaggio meno evidente nell acquisto di titoli denominati in valuta estera. Il momento risulta ancora favorevole, sorretto dall enorme quantità di stimoli ma i fondamentali dei mercati non garantiscono la continuità di tali dinamiche per il medio periodo. Mercati obbligazionari Dalla data dello scorso comitato al 9 Settembre, il mercato obbligazionario ha continuato la tendenza discendente in atto da giugno. La sequenza di statistiche economiche via via più confortanti, l aumento delle stime di crescita ed il tono decisamente meno pessimista esternato dalla Fed hanno generato aspettative di una ripresa più veloce e più sostenuta in USA, penalizzando il comparto dei titoli stato. Nell arco di un breve lasso temporale gli operatori hanno modificato le proprie attese in termini di politica monetaria scontando un vicino rialzo dei Fed Funds dopo avere prezzato per mesi un ambiente deflazionistico. Il mutamento del sentiment degli investitori ha generato un significativo spostamento verso l alto dell intera curva dei tassi, ormai simile a quella di inizio anno. La parte medio-breve della curva in USA è stata la più penalizzata, perdendo sino 36 punti base di rendimento sulla scadenza a tre anni. In Europa, si è registrato il medesimo movimento al rialzo distribuito però lungo tutte le scadenze. Il mercato resta influenzato da dinamiche macroeconomiche e finanziarie contrastanti. Da una parte la crescita economica e l ingente livello di indebitamento pubblico spingono nella direzione di uno strutturale incremento dei rendimenti. Dall altra, le incertezze legate all evoluzione del ciclo internazionale, le scarse pressioni inflazionistiche e l atteggiamento delle banche centrali agiscono nella direzione opposta. Considerando il rally delle settimane passate si continua a propendere per una fase di relativa stabilità con assestamento dei rendimenti al di sotto dei livelli di massimo toccati ad inizio settembre. Il mercato dei titoli corporate ha proseguito la tendenza al restringimento dello spread di rendimento rispetto ai governativi seppur con un andamento più discontinuo anche a causa degli scarsi flussi di capitale. Si è arrestato il declassamento da parte delle agenzie di rating anche grazie ai considerevoli sforzi promossi dalle società per ridurre in maniera rilevante il proprio indebitamento. Il miglioramento del quadro congiunturale unitamente ai buoni risultati di bilancio pubblicati, nonché un accresciuto appetito al rischio hanno continuato a favorire tale asset class. Da qui a novembre è attesa una ingente tornata di emissioni che potrebbe provocare un ampliamento dei differenziali di interesse in settori titoli maggiormente vulnerabili. 15

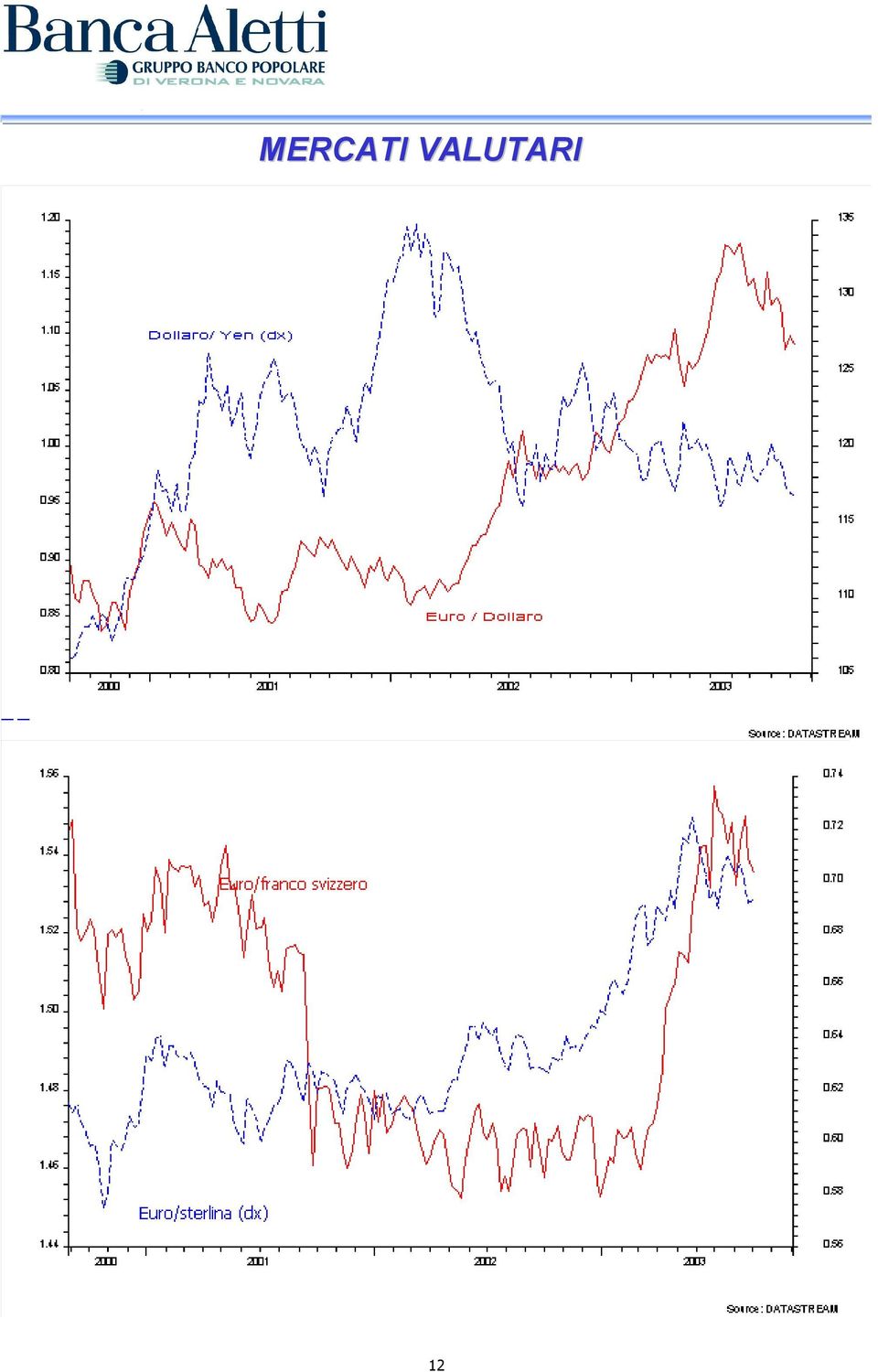

16 Continuano a persistere elementi a supporto del comparto quali il favorevole andamento del ciclo economico, la prosecuzione delle operazioni di delevereging e una crescente domanda che potrebbe superare abbondantemente le ingenti emissioni in programma. Nel corso dell ultimo mese e mezzo il mercato dei titoli di stato emessi da paesi emergenti ha proseguito la tendenza al restringimento degli spread raggiungendo i livelli minimi quadriennali. Il ritorno dell appetito al rischio tra gli investitori ed il miglioramento del quadro di crescita globale hanno contribuito a supportare il comparto. La ricerca di rendimenti superiori a quelli dei governativi americani ed europei potrebbe continuare anche nei prossimi mesi, anche se in misura minore considerato il recente rialzo dei rendimenti dei titoli di stato a rischio nullo. Mercati valutari Performance in punti percentuale Rapporti di cambio livello al 10/09/09 livello ad inizio anno Data ultimo Comitato tre mesi fa Da inizio 2003 Euro/dollaro Euro/sterlina Euro/yen Euro/Franco Svizzero Euro/$ canadese Euro/$ australiano Il movimento registrato sul mercato valutario è derivato da un rinnovato ottimismo sulla crescita economica a livello internazionale con eccezione dell Europa, che continua a sperimentare tassi di crescita nulli, ampliando così il differenziale di crescita tra l area euro e il resto del mondo. Ciò ha comportato un indebolimento generalizzato della valuta europea nei confronti delle principali divise, in particolare verso lo yen. Il mancato aggiustamento di alcuni squilibri macroeconomici in USA (elevato indebitamento pubblico e privato, interno ed estero) rendono ancora vulnerabile la divisa statunitense. Il rapporto di cambio euro dollaro dovrebbe continuare ad oscillare da qui a fine anno all interno dell ampia banda identificata tra 1,15 e 1,05. 16

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi,

1 SCENARIO INTERNAZIONALE L espansione dell economia mondiale, trainata dagli Stati Uniti e dai paesi asiatici, si conferma decisamente robusta e persistente. La stabilizzazione degli indici qualitativi,

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti

1 SCENARIO INTERNAZIONALE Nel primo trimestre del 2004, la congiuntura mondiale ha confermato le previsioni positive, rafforzando le aspettative di crescita anche per il secondo trimestre. Gli Stati Uniti

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

8a+ Investimenti Sgr. Latemar

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

Le imprese in questo nuovo scenario.

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Relazione Semestrale al 25 giugno 2013

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

II L EVOLUZIONE DELL ECONOMIA ITALIANA

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

RAPPORTO TRENDER - I SEMESTRE 2008 -

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

Strategia d investimento obbligazionaria. Bollettino mensile no. 1 Gennaio 2013 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

La Politica Economica e i Tassi di Cambio

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Snam e i mercati finanziari

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Snam e i mercati finanziari Nel corso del 2012 i mercati finanziari europei hanno registrato rialzi generalizzati, sebbene in un contesto di elevata volatilità. Nella prima parte dell anno le quotazioni

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

Tavola 12.1 Indici dei prezzi al consumo per l intera collettività nazionale (NIC) per capitoli di spesa dal 2001 al 2005 (base 1998 = 100)

per capitoli di spesa dal 2001 al 2005 (base 1998 = 100)") capitolo 12 prezzi Tavola 12.1 Indici dei prezzi al consumo per l intera collettività nazionale (NIC) per capitoli di spesa dal 2001 al 2005 (base 1998 = 100) Capitoli Numeri indici Varizioni medie annue

capitolo 12 prezzi Tavola 12.1 Indici dei prezzi al consumo per l intera collettività nazionale (NIC) per capitoli di spesa dal 2001 al 2005 (base 1998 = 100) Capitoli Numeri indici Varizioni medie annue

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

DOW JONES grafico daily. Aggiornamento del 17/03/13

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

DOW JONES grafico daily Se per S&P500 la correzione è stata breve quella sul Dow Jones è stata inesistente, un consolidamento sui massimi è stato sufficiente per assorbire le prese di beneficio e riprendere

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia. Marco Lossani (Università Cattolica di Milano)

") Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

2014 meglio del 2013?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

Dati dopo 6^ variazione bilancio. Dati dopo riequilibrio (7^ variazione bilancio)

") COMUNE DI Comune di Montecatini Terme PATTO DI STABILITA' INTERNO ( Legge n. 244 del 2007 ) VERIFICA RISPETTO OBIETTIVO PROGRAMMATICO RELATIVO AL PATTO DI STABILITA' 2008 COMPRENSIVO DEL RECUPERO DELLO

COMUNE DI Comune di Montecatini Terme PATTO DI STABILITA' INTERNO ( Legge n. 244 del 2007 ) VERIFICA RISPETTO OBIETTIVO PROGRAMMATICO RELATIVO AL PATTO DI STABILITA' 2008 COMPRENSIVO DEL RECUPERO DELLO

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2014 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 2.200.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2014 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 2.200.000 i.v. Codice Fiscale, Partita IVA

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

ESERCITAZIONI di MACROECONOMIA: il MODELLO AD AS

ESERCITAZIONI di MACROECONOMIA: il MODELLO AD AS Per dubbi, domande e/o chiarimenti contattare: gaetano.lisi@unicas.it Il modello AD-AS è un modello di equilibrio economico generale (a differenza del modello

ESERCITAZIONI di MACROECONOMIA: il MODELLO AD AS Per dubbi, domande e/o chiarimenti contattare: gaetano.lisi@unicas.it Il modello AD-AS è un modello di equilibrio economico generale (a differenza del modello

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

Indice. Il mercato internazionale dei cereali: tendenze e prospettive per l Italia. Premessa 14/10/2010

Il mercato internazionale dei cereali: tendenze e prospettive per l Italia Grano Italia, Bologna 30 settembre - 1 ottobre 2010 Aula Magna della Facoltà di Agraria Prof. Gabriele Canali SMEA, Alta Scuola

Il mercato internazionale dei cereali: tendenze e prospettive per l Italia Grano Italia, Bologna 30 settembre - 1 ottobre 2010 Aula Magna della Facoltà di Agraria Prof. Gabriele Canali SMEA, Alta Scuola

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

CFA Italy Financial Business Survey. CFA Italy Sentiment Index

CFA Italy Financial Business Survey CFA Italy Sentiment Index LUGLIO 15 CFA Italy Financial Business Survey Luglio 15 Al sondaggio, svolto da CFA Italy in collaborazione con Il Sole 24 Ore Radiocor presso

CFA Italy Financial Business Survey CFA Italy Sentiment Index LUGLIO 15 CFA Italy Financial Business Survey Luglio 15 Al sondaggio, svolto da CFA Italy in collaborazione con Il Sole 24 Ore Radiocor presso

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

RAPPORTO CER Aggiornamenti 13 Maggio 2013 Più raccolta, meno prestiti PIÚ RACCOLTA, MENO PRESTITI Continuano a ridursi gli impieghi, con saggi che nel caso delle famiglie raggiungono valori di massimo

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Università degli Studi Guglielmo Marconi

I cambi flessibili e le politiche di intervento sui mercati valutari: 1971(-3)-2007 Argomenti 1. Il periodo 1971-2001 2. La globalizzazione e la crescita mondiale nel 1 Il periodo 1971-2001 Gli assetti

I cambi flessibili e le politiche di intervento sui mercati valutari: 1971(-3)-2007 Argomenti 1. Il periodo 1971-2001 2. La globalizzazione e la crescita mondiale nel 1 Il periodo 1971-2001 Gli assetti

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

ABN Valuta Plus su Peso Messicano

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

ABN Valuta Plus su Peso Messicano La scelta di diversificare gli investimenti in valute estere è dettata spesso dalla effettiva imprevedibilità nei tassi di cambio. Questa considerazione fa sì che il beneficio

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei Mercati 26 settem, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Si sono mossi al rialzo i mercati azionari nel corso di questa settimana sulla scia

Analisi Settimanale dei Mercati 26 settem, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Si sono mossi al rialzo i mercati azionari nel corso di questa settimana sulla scia

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter Valute 18 marzo 2013 Il 16 marzo i Ministri delle Finanze dell Eurogruppo hanno deciso di varare un piano di aiuti da 10 miliardi di Euro per salvare Cipro dal fallimento. Punto cruciale del

Newsletter Valute 18 marzo 2013 Il 16 marzo i Ministri delle Finanze dell Eurogruppo hanno deciso di varare un piano di aiuti da 10 miliardi di Euro per salvare Cipro dal fallimento. Punto cruciale del

CFA Italy Financial Business Survey and Sentiment Index, maggio 2015 Rassegna Stampa. Il Sole 24 Ore Radiocor 4 maggio 2015

CFA Italy Financial Business Survey and Sentiment Index, maggio 2015 Rassegna Stampa Il Sole 24 Ore Radiocor 4 maggio 2015 Cfa Society: +56,8 pt Italy sentiment in maggio, fiducia confermata 2015-05-04

CFA Italy Financial Business Survey and Sentiment Index, maggio 2015 Rassegna Stampa Il Sole 24 Ore Radiocor 4 maggio 2015 Cfa Society: +56,8 pt Italy sentiment in maggio, fiducia confermata 2015-05-04

L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti:

MARKET OUTLOOK 2016 Cosa ci lascia in eredità il 2015 L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti: - La fine della politica dei tassi zero in USA - L avvio del QE in Europa

MARKET OUTLOOK 2016 Cosa ci lascia in eredità il 2015 L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti: - La fine della politica dei tassi zero in USA - L avvio del QE in Europa

Financial Business Survey - Sentiment Index - Febbraio 2015

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro