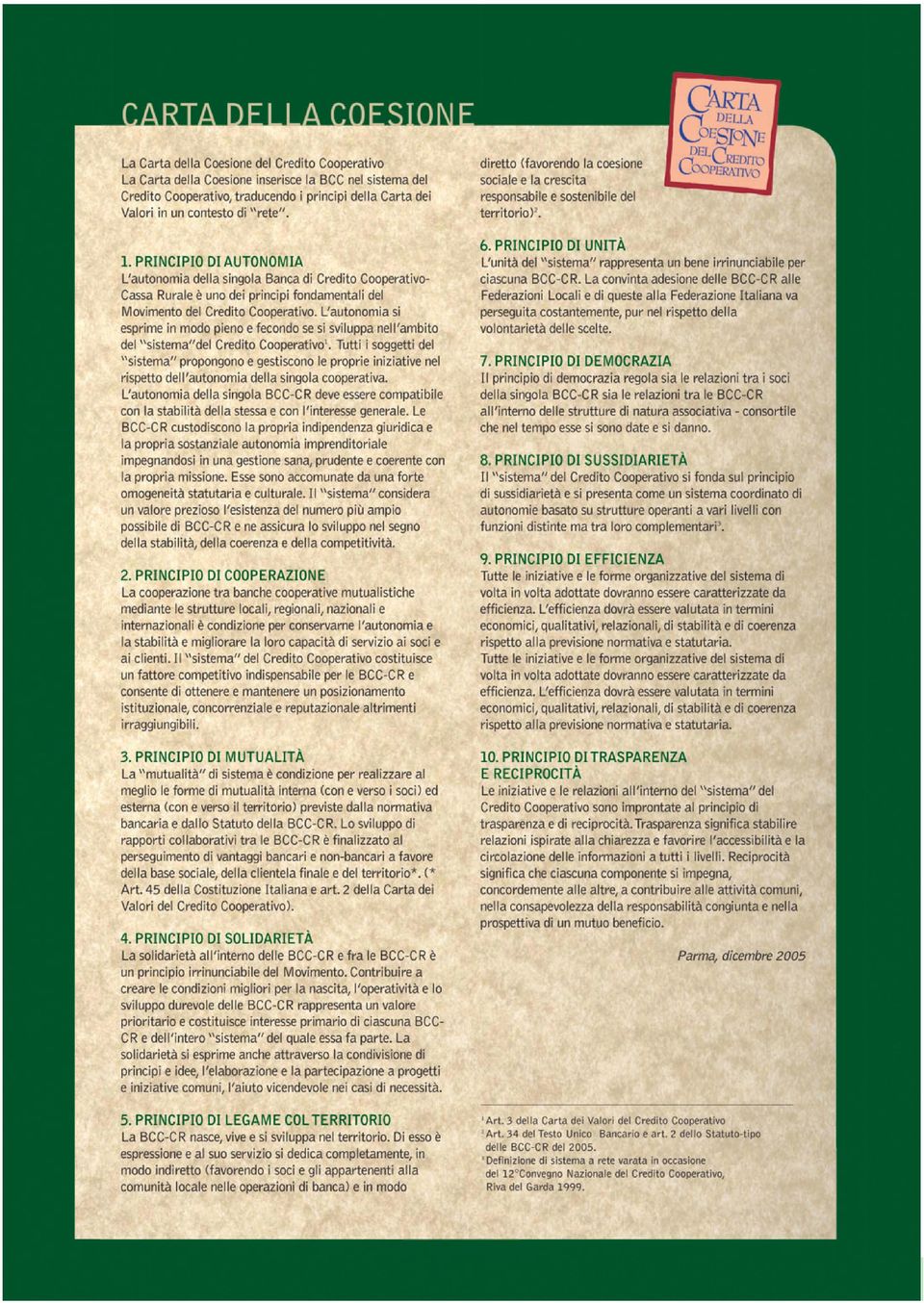

Credito Cooperativo di Brescia. L identità Sociale.

|

|

|

- Mariana Antonelli

- 8 anni fa

- Visualizzazioni

Transcript

1 Credito Cooperativo di Brescia. L identità Sociale. Informazioni e dati, ad integrazione del fascicolo di bilancio contabile, per meglio conoscere la gestione sociale della Banca.

2

3 Sommario L identità della Banca pag. 4 La storia del Credito Cooperativo di Brescia (cronistoria essenziale) pag. 4 La Carta dei Valori del Credito Cooperativo pag. 6 La storia delle Casse Rurali ed Artigiane - Banche di Credito Cooperativo pag. 7 La Carta della Coesione del Credito Cooperativo pag. 8 Scopi e finalità generali del Credito Cooperativo di Brescia pag. 9 Distribuzione delle filiali e delle aree territoriali di competenza operativa pag. 10 I principali dati del bilancio chiuso al 31/12/2009 pag. 11 I Soci pag. 12 Soci: andamento annuale del numero dei soci pag. 13 Soci: distribuzione territoriale per tipologia pag. 14 Capitale sociale: andamento annuale e ammontare medio versato dai soci pag. 14 Governance cooperativa pag Il regolamento elettorale pag La partecipazione dei soci alle assemblee sociali pag. 15 I vantaggi a favore dei soci pag Ristorni riconosciuti ai soci: pag Vantaggio economico finanziario riconosciuto ex-ante ai soci: pag Prodotti e servizi messi a disposizione dei soci a condizioni di favore pag Dividendi pag Borse di studio assegnate annualmente in base al merito scolastico ai figli dei soci pag. 19 I Clienti pag. 20 Clienti: andamento annuale del numero dei clienti (aventi almeno un rapporto attivo) pag. 20 Clienti: suddivisione della clientela per natura giuridica pag. 20 Clienti: scomposizione degli Impieghi per settore economico pag. 20 Clienti: numero di prodotti e servizi attivati pag. 21 Le Comunità locali pag. 22 Comunità locali: distribuzione territoriale della clientela per filiali pag. 22 Comunità locali: distribuzione territoriale per aree pag. 23 Sostegno alle associazioni e agli enti senza scopo di lucro espressione delle Comunità locali pag. 23 Rapporti in essere con imprese mutualistiche ed enti no-profit pag. 24 Progetti di Finanza solidale pag 24 Interventi solidali a favore di famiglie, lavoratori e imprese in difficoltà pag. 25 Partecipazione alle iniziative comuni del Credito Cooperativo pag. 25 Iniziative solidali oltre i confini locali pag. 27 Iniziative solidali a favore del nostro territorio pag. 27 Progetti per l ambiente. pag. 27 Partecipazione ai Fondi centrali di garanzia promossi dal Credito Cooperativo pag. 28 Promozione e sviluppo della cooperazione pag. 28 Il personale pag. 29 Collaboratori: andamento annuale degli addetti rilevati a fine periodo pag. 29 Collaboratori: suddivisione per titolo di studio pag. 29 Collaboratori: suddivisione per età media anagrafica pag. 29 Collaboratori: suddivisione per inquadramento, con anzianità lavorativa pag. 30 Collaboratori: attività formativa pag. 30 Collaboratori: Check- up pag. 30 La gestione aziendale: profili sociali e mutualistici pag. 31 Profili sociali: distribuzione del valore aggiunto ai portatori d interesse pag. 31 Profili mutualistici: accumulazione indivisibile e mutualità prevalente pag. 31 Profili di vigilanza: requisiti patrimoniali e accumulazione indivisibile pag. 31 L ampliamento della sede di Nave pag. 32 Passaggio del Testimone pag. 34

4 C R E S C E R E I N S I E M E

5 IDENTITà DELLA BANCA La storia del Credito Cooperativo di Brescia Cronistoria essenziale 1898 il 2 febbraio 1898 viene costituita a Pontoglio, da don Paolo Manenti e trentadue parrocchiani, la Cassa Rurale di depositi e Prestiti in Pontoglio ; 1903 il 17 maggio 1903 viene costituita a Nave, da don Marco Pea e diciannove parrocchiani, la Cassa Rurale di depositi e prestiti di Nave ; 1937 con l emanazione del nuovo Testo Unico (R.D.1706/1937) la Cassa Rurale assume la nuova denominazione di Cassa Rurale ed Artigiana con lo scopo di esercitare il credito a favore non solo degli agricoltori ma anche degli artigiani; 1982 il 18 dicembre 1982 viene costituita la Cassa Rurale ed Artigiana di Ossimo ; 1982 apertura della filiale di Bovezzo; 1987 apertura della filiale di Botticino; 1988 trasferimento della sede di Nave da via Minola all attuale sede amministrativa sita in via Brescia 118; 1991 apertura delle filiali di Lumezzane, Brescia via Oberdan e Cologne 1992 apertura della filiale di Concesio San Vigilio; 1993 il 1 gennaio 1993 entra in vigore la riforma bancaria che modifica profondamente la legislazione rimasta immutata per oltre mezzo secolo; oltre a sancire la parificazione fra cooperative di credito e banche ordinarie, la riforma conferma la natura mutualistica non speculativa delle vecchie Casse Rurali ed Artigiane (ora Banche di credito cooperativo) e sostituisce i requisiti professionali (soci con qualifica di agricoltori o artigiani) richiesti in precedenza alla compagine sociale con il solo vincolo territoriale; 1993 il 25 aprile 1993 viene deliberata la fusione fra la Cassa Rurale ed Artigiana di Nave e la Cassa Rurale ed Artigiana di Pontoglio, fusione che diviene operativa dal 1 ottobre 1993; la banca assume la denominazione sociale di Cassa Rurale ed Artigiana di Nave e Pontoglio con sede legale in Brescia via Oberdan e sede amministrativa e operativa a Nave; 1993 apertura delle filiali di Castegnato e Erbusco; 1994 il 22 maggio 1994 l assemblea delibera il cambiamento della denominazione sociale in Banca di Credito Cooperativo di Brescia con decorrenza 1 ottobre 1994; con il cambiamento la banca non rinnega la propria vocazione localistica ma, al contrario e con sensibilità cooperativa, rimuove dalla propria denominazione i riferimenti geografici che, per essere troppo specifici, avrebbero finito per ostacolare la piena adesione alla loro banca cooperativa e l efficace integrazione nella compagine sociale dei nuovi soci provenienti dai diversi comuni d insediamento; 1994 apertura della filiale di Gussago; 1995 il 24 settembre 1995 l assemblea approva il regolamento elettorale recependo, in materia di composizione degli Organi sociali, le indicazioni e le previsioni contenute nei progetti di fusione; 1995 apertura della filiale di Brescia loc. Mompiano; 1996 il 12 maggio 1996 viene deliberata la fusione fra la Banca di Credito Cooperativo di Brescia e la Banca di Credito Cooperativo di Ossimo, fusione che diviene operativa dal 1 settembre 1996; l anno precedente, il progetto di fusione allargato anche alla Banca di Credito Cooperativo Camuna non trova attuazione perché l assemblea di quest ultima, pur approvando a maggioranza il progetto, non raggiunge il quorum deliberativo previsto dallo statuto; 1996 viene prevista la possibilità di attivare, per ciascuna area operativa, sia un Comitato locale di sconto che un Comitato locale di mutualità e sviluppo ; la possibilità di costituire tali Comitati discende dall avvertita esigenza di continuare a coniugare i valori e i principi della cooperazione e la partecipazione dei soci con la dimensione e l articolazione assunta dalla Banca; 1996 apertura della filiale di Travagliato; 1997 la Banca avvia una specifica operatività concernente il finanziamento di progetti di Finanza etico-solidale ; 1997 apertura delle filiali di Cividate Camuno e Collebeato; 1998 celebrazione del Centenario della costituzione della Cassa Rurale di depositi e Prestiti in Pontoglio ; 1998 il 10 maggio 1998 la Banca diventa la prima cooperativa in Italia (sarà seguita da alcune altre Bcc solamente a partire dal 2002) ad applicare nel mondo del credito l istituto dei ristorni a favore dei soci cooperatori; 4

la Cassa Rurale assume la nuova denominazione di Cassa Rurale ed Artigiana con lo scopo di esercitare il credito a favore non solo degli agricoltori ma anche degli artigiani; 1982 il 18")

6 1998 gli Amministratori vagliano, con esito negativo, la fattibilità di una possibile fusione con la Banca di Credito Cooperativo dell Alta Valtrompia; nel frattempo viene fornito un supporto temporaneo per affrontare alcuni limitati e specifici problemi operativi; 1998 apertura della filiale di Brescia Q.re primo Maggio; 1999 apertura delle filiali di Paderno Franciacorta, Passirano e Palazzolo sull Oglio; 2001 il 29 aprile 2001 l assemblea approva il testo aggiornato del regolamento elettorale confermando, in materia di composizione degli Organi sociali, le indicazioni e le previsioni contenute nei progetti di fusione; 2001 apertura delle filiali di Sarezzo e Brescia Q.re Violino; 2002 apertura delle filiali di Concesio via Europa, Caino e Brescia Piazza Vittoria; 2003 celebrazione del Centenario della costituzione della Cassa Rurale di depositi e prestiti di Nave ; 2003 il 4 maggio 2003 l assemblea approva la forma abbreviata della denominazione sociale Credito Cooperativo di Brescia che, sia per ragioni fonetiche che per motivazioni connesse all efficacia della comunicazione commerciale, si decide di utilizzare in via prevalente; 2003 apertura della filiale di Villa Carcina; 2004 il 9 maggio 2004 l assemblea approva il nuovo testo del regolamento elettorale che conferma l applicazione dei criteri di correttezza ed equa rappresentatività già ripetutamente condivisi, dal 1993, dalla compagine sociale; 2004 apertura delle filiali di Brescia loc. Ponte Crotte, di Corte Franca e di Brescia Q.re Fiumicello; 2004 il 4 dicembre 2004 si tiene il convegno Conosciamo la nostra banca riservato ai soci e ai dipendenti; 2005 l 8 maggio 2005 l assemblea approva il nuovo testo dello statuto sociale adeguato alle nuove disposizioni della Riforma societaria e conferma l adozione del regolamento interno in materia di ristorni e retrocessioni annuali e del regolamento elettorale ; 2005 apertura delle filiali di Monticelli Brusati (la 30^ filiale della banca), di Rodengo Saiano e di Piancogno; 2005 il 19 novembre 2005 si tiene il convegno, riservato ai soci e ai dipendenti, Il Credito Cooperativo: identità di una presenza diffusa - La nostra banca nel panorama delle banche di credito cooperativo ; 2006 apertura nel comune di Brescia delle filiali di Piazza Garibaldi, di viale Venezia e di via Grandi, nella zona industriale; con queste ultime tre aperture salgono a 10 le filiali della banca aperte nel comune capoluogo; 2006 l 11 novembre 2006 si tiene il convegno, riservato ai soci e ai dipendenti, Il Credito Cooperativo di Brescia: sviluppo e orientamento sociale ; 2007 apertura della sede distaccata nel comune di Pisogne (Bs) che consente alla banca di unire l area territoriale della Valle Camonica alla restante e principale area d insediamento territoriale; 2007 apertura delle filiali nel comune di Castel Mella (Bs), Grumello del Monte (Bg) e Brescia 2 presso il Complesso Forum; con questi nuovi sportelli salgono a 39 il numero complessivo delle filiali operative di cui 11 in città; 2007 il 15 dicembre 2007 si tiene il convegno, riservato ai soci e ai dipendenti, Il Credito Cooperativo di Brescia: una banca locale per l economia bresciana ; 2008 apertura delle filiali di Nave (Cortine), Borno, Vallio Terme, Castenedolo e Rezzato: le filiali passano in un solo anno da 39 a 44; 2008 l 8 novembre 2008 si tiene il convegno sul tema Credito Cooperativo e sistema bancario: presenze, identità e strategie a confronto ; 2009 apertura delle filiali di Gavardo, Brescia - Borgo Trento e Darfo Boario Terme, portando a 47 il numero complessivo delle filiali operative; 2009 l Assemblea straordinaria dei Soci del 17 maggio 2009 approva il nuovo Statuto Sociale della banca, recependo così le previsioni del provvedimento della Banca d Italia del 4 marzo 2008 che emana le Disposizioni di Vigilanza in materia di organizzazione e governo societario delle banche ; 2009 il 7 novembre 2009 si tiene il convegno, riservato ai soci e ai dipendenti, dal tema Il Credito Cooperativo di Brescia: Credito e Cooperazione per una identità peculiare ; 2010 apertura della nuova filiale di Artogne, la 48^ operativa; 2010 nel mese di settembre il Direttore Generale Fulvio Pasotti, in accordo con il Consiglio di Amministrazione, lascia la Direzione della banca assunta nel maggio Il 1 ottobre 2010 Giorgio Pasolini, da tempo identificato dallo stesso Consiglio di Amministrazione quale suo successore, assume la carica di Direttore Generale. IDENTITà DELLA BANCA 5

7

8

9

10

11

12

13

14 I SOCI Soci: Andamento annuale del numero dei soci Soci: Composizione per tipologia e per anzianità societaria di adesione alla banca tipologia di soci soci persone fisiche soci società anzianità societaria donne uomini Totale % comp. % cum. meno di 5 anni ,5% 40,5% da 5 a 10 anni ,8% 55,2% da 10 a 15 anni ,1% 60,4% da 15 a 20 anni ,5% 69,9% da 20 a 25 anni ,2% 77,1% da 25 a 30 anni ,6% 86,7% da 30 a 35 anni ,3% 93,0% da 35 a 40 anni ,7% 97,7% da 40 a 45 anni ,7% 99,4% da 45 a 50 anni 9 9 0,3% 99,7% da 50 a 55 anni 2 2 0,1% 99,5% oltre 55 anni ,3% 99,9% Totale ,0% % composizione attuale 13% 57% 30% 100% Anno num soci * *aggiornato al 30 settembre 2010 Soci: età media dei soci persone fisiche età media soci persone fisiche Totale numumero soci % composizione % cumulativa fino a 30 anni 39 1,7% 1,7% da 30 a 40 anni 198 8,5% 10,2% da 40 a 50 anni ,4% 28,6% da 50 a 60 anni ,8% 52,4% da 60 a 70 anni ,4% 78,8% da 70 a 80 anni ,0% 94,8% da 80 a 90 anni 107 4,6% 99,4% superiore a 90 anni 14 0,6% 100,0% Totale complessivo attuale ,0% 13

15 I SOCI Soci: distribuzione territoriale per tipologia residenza/sede: di riferimento filiali tipologia di soci soci persone fisiche soci società donne uomini Totale BORNO BOTTICINO BOVEZZO BRESCIA CAINO CASTEGNATO CASTEL MELLA CASTENEDOLO CIVIDATE CAMUNO COLLEBEATO COLOGNE CONCESIO CENTRO CONCESIO SAN VIGILIO CORTE FRANCA DARFO BOARIO TERME 1 1 ERBUSCO GRUMELLO DEL MONTE GUSSAGO LUMEZZANE MONTICELLI BRUSATI NAVE NAVE CORTINE OSSIMO PADERNO PRANCIACORTA PALAZZOLO SULL OGLIO PASSIRANO PIANCOGNO PISOGNE PONTOGLIO REZZATO 2 2 RODENGO SAIANO SAREZZO TRAVAGLIATO VALLIO TERME 2 2 VILLA CARCINA Totale complessivo Distribuzione dei soci per aree area 1 Nave area 2 Pontoglio area 3 Ossimo Totale numero soci % composizione 57,8% 29,0% 13,2% 100% Capitale sociale: andamento annuale e ammontare medio versato dai Soci anno capitale sociale anno anno anno anno anno anno anno anno anno anno anno numero azioni della banca possedute dal socio Totale numero soci % comp % cum fino a 100 azioni ,9% 26,9% da 100 a ,8% 51,7% da 200 a ,1% 69,7% da 300 a ,9% 79,6% da 400 a ,2% 85,8% da 500 a ,8% 89,6% da 600 a ,8% 92,3% da 700 a ,6% 93,9% da 800 a ,1% 95,1% da 900 a ,1% 96,1% da a ,7% 96,8% da a ,5% 97,4% oltre ,6% 100,0% Totale complessivo ,0% *il valore nominale di ogni azione è pari a euro 5,16 14

16 Governance cooperativa - Il regolamento elettorale Sin dal 1993 l assemblea dei soci si è sempre opportunamente preoccupata di definire la composizione degli Organi sociali e l attribuzione dei relativi componenti alle diverse aree territoriali al fine di garantirne l adeguata rappresentatività e di tener conto sia del rispetto dei diritti delle minoranze che dell interesse che ciascuna area ha nell esercizio dell attività sociale. La soluzione voluta dai soci è improntata a criteri di correttezza ed equa rappresentatività, ed ha permesso agli Organi sociali di svolgere il proprio compito in armonia con efficienza e serenità, condizioni che a loro volta hanno sicuramente influito positivamente sulla gestione della Banca e sul conseguimento di positivi risultati aziendali. E noto come nelle Banche di credito cooperativo il legame esistente fra i Soci e il territorio di competenza operativa abbia di fatto sostituito la caratterizzazione professionale che prima contraddistingueva le Casse rurali ed artigiane. Il legame soci/territorio evidenzia, fra l altro, l esistenza di un interesse comune che i soci hanno nell attività sociale in relazione alla loro appartenenza alle varie aree territoriali. La tutela di questo interesse comune dei soci, pertanto, ha suggerito che lo stesso fosse tenuto in particolare considerazione soprattutto in sede di nomina dei componenti degli Organi della società. Il vigente regolamento elettorale tiene conto di tutto ciò. L articolo 2 del regolamento tratta della suddivisione per aree del territorio di competenza e nell attribuzione dei comuni tiene conto sia della normativa di vigilanza in tema di apertura di nuovi sportelli, sia dello statuto sociale che prevede che la competenza territoriale, ai sensi delle disposizioni di vigilanza, comprende il territorio dei comuni ove la società ha le proprie sedi e succursali, nonché dei comuni ad essi limitrofi. I successivi articoli 3, 4 e 5 fissano la composizione, rappresentativa delle tre aree territoriali, degli Organi sociali. Gli articoli 6 e 7 si preoccupano di disciplinare, in termini massimamente democratici e trasparenti, le modalità di indicazione dei candidati (per autocandidatura) e di votazione mediante scheda. i soci - La partecipazione dei soci alle assemblee sociali data assemblea soci presenti in proprio per delega TOTALE presenti % presenti sul totale 16 Maggio % 30 Aprile % 29 Aprile % 5 Maggio % 4 Maggio % 9 Maggio % 8 Maggio % 7 Maggio % 20 Maggio % 11 Maggio % 17 Maggio % 9 Maggio % 15

17 convegni, personalità e personaggi 15 dicembre Il Dott. Francesco Bettoni, Presidente della Camera di Commercio di Brescia, durante il suo intervento al convegno intitolato Il Credito Cooperativo di Brescia: una banca locale per l economia bresciana 8 novembre Il Dott. Sergio Gatti, Vice Direttore Generale di Federcasse durante il suo intervento al convegno intitolato Il Credito Cooperativo e il sistema bancario: presenze, identità e strategie a confronto. Centro Fiera di Brescia 7 novembre Il professor Stefano Zamagni nel suo intervento al convegno dal tema Il Credito Cooperativo di Brescia: Credito e Cooperazione per una identità peculiare. Centro Fiera di Brescia 23 gennaio il Professor Giuliano Noci del MIP - School of Management del Politecnico di Milano è stato uno dei relatori di spicco del convegno promosso dal Credito Cooperativo di Brescia, in collaborazione con Banca Agrileasing ed il Politecnico di Milano, dal titolo: Capire e operare sui mercati internazionali nel Strumenti concreti per internazionalizzare il proprio business. Centro Sportivo Mongodi 7 novembre Al termine del convegno i Soci hanno partecipato alla tradizionale cena, durante la quale sono stati intrattenuti e divertiti dagli interventi del comico Enrico Bertolino. Dicembre Cochi e Renato, protagosti dello spettacolo dedicato ai Soci delle Banche di Credito Cooperativo della provincia di Brescia organizzato presso il PalaBrescia. Sede di Nave Centro Sportivo Mongodi PalaBrescia 16

18 Convegni, personalità e personaggi I vantaggi a favore dei Soci - Ristorni riconosciuti ai Soci: i soci RISTORNI AI SOCI il giornale di Brescia pubblica la notizia che il nostro è il primo istituto di Credito Cooperativo in Italia ad applicare i Ristorni ai Soci. - Ammontare dei ristorni descrizione % su operazioni di IMPIEGO % su operazioni di RACCOLTA % sui SERVIZI RESI RISTORNI a soci 4,5% 11% 5,5% RISTORNO SOCI anno 2006 anno 2007 anno 2008 anno 2009 Ammontare Ristorni (euro) , , , ,02 Soci beneficiari (numero) SUDDIVISIONE FRA AUMENTO DI CAPITALE SOCIALE E RISTORNO MONETARIO anno 2009 numero posizioni aumento capitale sociale ristorno monetario lordo % aumento capitale sociale % ristorno monetario netto Ristorni a Soci , , ,66 50,91% 49,09% ,04 num azioni monnetto - Vantaggio economico finanziario riconosciuto ex-ante ai Soci: Il vantaggio derivante dalle condizioni applicate ex-ante a favore dei Soci è quantificabile per l anno 2009 (in via figurativa approssimativa sui soli margini finanziari rispetto alle condizioni medie applicate ai clienti non soci) in euro mila, pari ad una differenza media di tasso dello 0,428% sull ammontare medio degli impieghi e dello 0,032% sull ammontare medio della raccolta. Sommando ai ristorni il vantaggio economico stimato come riconosciuto ex-ante ai soci, il vantaggio economico finanziario complessivo per i soci ammonta ad euro mila, che si traduce in un risparmio dello 0,533% rispetto ai tassi medi applicati alla clientela non socia sui finanziamenti erogati e in una maggior remunerazione dei depositi pari allo 0,050%. - Prodotti e servizi messi a disposizione dei Soci a condizioni di favore Nel corso del 2007 è stato realizzato il ContoSocio, il conto corrente su misura per i Soci del Credito Cooperativo di Brescia. Fra le caratteristiche di questa novità importante per i Soci della Banca vi è sicuramente quella di poter disporre di un CONTO non solo vantaggioso ma anche adatto alle esigenze di ciascun socio. La soluzione offerta sancisce il principio che il Socio (persona fisica) ha diritto di scegliersi il tipo di conto, fra tutti quelli che la banca realizza, che ritiene essere per lui il più adatto, salvaguardando sempre in ogni caso gli altri vantaggi che come socio gli spettano. 17

1.185.546,22 1.308.225,97 1.126.249,50 643.818,02 Soci beneficiari (numero) 2.353 2.580 2.744 2.")

19

20

21

22 piazza della Vittoria, 11 - tel Brescia - Mompiano via Ambaraga, tel Brescia - Ponte Crotte via Crotte, 28 - tel Brescia - Oberdan via Reverberi, 1 - tel Nave via Brescia, tel Nave - località Cortine via San Marco, 28/b - tel Ossimo via San Fermo, 15 - tel Paderno Franciacorta Brescia - Quartiere Fiumicello p. Martiri della Libertà, 25 - tel Brescia - Quartiere I Maggio via Prato, 2 - tel Brescia - Villaggio Violino via Bettole, 2/4 - tel Brescia - Garibaldi via Nazionale, 76 - tel via c. Bevilacqua, 39 - tel BLOCCO CARTA in caso di smarrimento/furto - dall Italia chiama il numero verde 800/ dall estero chiama al seguendo le indicazioni; telefona alla Centrale di allarme per chiedere il blocco della Carta: - mediante risponditore automatico al seguendo le indicazioni Marzo 2010 LE NOSTRE FILIALI IN CITTA Brescia - Piazza Vittoria via Rose di sotto, 4/c - tel via Re Rotari, 26 - tel via f.lli Ugoni, 2/b - tel Brescia - Porta Venezia viale Venezia, 20 - tel Palazzolo sull Oglio Passirano - località Camignone Piancogno - località Piamborno Pisogne - centro comm. Italmark via della Repubblica, 1 - tel Brescia - Zona Industriale Pontoglio Brescia 2 - Complesso Forum Rezzato Brescia - Borgo Trento Rodengo Saiano via Grandi, 14, - tel piazza Almici, (via Cefalonia ang. via S.Zeno) tel via Trento, 111/a - tel via G.B. Orizio, 2 - tel via Brescia, 42 - tel via Brescia, 21 - tel Sarezzo via Repubblica, tel LE NOSTRE FILIALI IN PROVINCIA Travagliato Borno Vallio Terme via Montegrappa, 2 - tel Botticino Sera via Tito Speri, 52 - tel Bovezzo via dei Prati, 33 - tel Caino piazza Trieste, 1- tel Castegnato via A. Moro, tel via Roma 76/a - tel Villa Carcina - centro comm. Marconi via Veneto - tel LA NOSTRA FILIALE FUORI PROVINCIA Grumello del Monte (Bg) via L. Gregis, 2 (angolo via Roma) - tel via Franchi, tel Castelmella viale dei Caduti, 25 - tel Castenedolo via Matteotti, tel Cividate Camuno p.tta Bertolassi, 1 - tel Collebeato via Quaglieni, 10 - tel Cologne via Umberto I, 30 - tel Tutti i nostri sportelli sono a vostra disposizione dal lunedì al venerdì dalle 8.05 alle e dalle alle 15.30, ad eccezione di quelli sottolineati che osservano l orario di apertura dalle 8.35 alle e dalle alle Concesio centro viale Europa, 174/b - tel Concesio - località San Vigilio via G. Galilei, 42 - tel Corte Franca via Roma, 40 - tel Darfo Boario Terme via Ghislandi, 19 - tel Erbusco via Iseo, 1 - tel Gavardo (Apertura nel 2009) via della Ferrovia, 10 - tel Gussago via Peracchia, 4 - tel Lumezzane - località Piatucco via De Gasperi, 14/c - tel Monticelli Brusati via Valle, 5/c - tel mila clienti in Brescia e provincia *Il presente documento è da considerarsi esclusivamente un messaggio pubblicitario con finalità promozionali. Le condizioni contrattuali relative ai prodotti e servizi proposti sono riportate nei fogli informativi a disposizione del pubblico presso le filiali della banca. LA TUA NUOVA CARTA PREPAGATA NON è UNA COSA SOLA, SONO TANTE.

23 le comunità locali Comunità locali: distribuzione territoriale della clientela per filiali filiale Nome anno apertura Filiale Numero Clienti % numero clienti su banca % Impieghi su raccolta NAVE ,00% 52,77% BOVEZZO ,59% 45,11% BOTTICINO ,67% 76,61% LUMEZZANE ,78% 101,57% BRESCIA via Oberdan ,64% 98,73% CONCESIO San Vigilio ,39% 92,55% CASTEGNATO ,62% 115,59% COLOGNE ,55% 68,60% ERBUSCO ,72% 67,36% PONTOGLIO ,63% 45,20% GUSSAGO ,57% 95,50% BRESCIA Mompiano ,24% 35,68% OSSIMO ,94% 16,90% TRAVAGLIATO ,11% 78,18% CIVIDATE CAMUNO ,76% 120,69% COLLEBEATO ,93% 85,85% BRESCIA Q.re I Maggio ,30% 52,41% PADERNO F.C ,85% 70,73% PASSIRANO Camignone ,87% 56,09% PALAZZOLO S/O ,47% 129,41% SAREZZO ,47% 127,18% BRESCIA Q.re Violino ,30% 33,00% CONCESIO Centro ,59% 103,51% CAINO ,75% 36,87% BRESCIA Piazza Vittoria ,97% 43,94% VILLA CARCINA ,43% 82,48% BRESCIA Ponte Crotte ,01% 34,87% CORTE FRANCA ,55% 80,78% BRESCIA Fiumicello ,42% 33,46% MONTICELLI BRUSATI ,70% 52,75% RODENGO SAIANO ,65% 42,04% PIANCOGNO ,18% 112,26% BRESCIA piazza Garibaldi ,00% 57,23% BRESCIA Z.A.I ,87% 119,44% BRESCIA Vle Venezia ,32% 24,21% PISOGNE ,31% 95,68% CASTELMELLA ,47% 70,85% GRUMELLO ,76% 78,11% BRESCIA Brescia ,70% 25,31% CORTINE DI NAVE ,09% 23,78% BORNO ,24% 32,99% VALLIO TERME ,23% 49,60% CASTENEDOLO ,47% 26,48% REZZATO ,45% 39,71% GAVARDO ,33% 52,20% BRESCIA Porta Trento ,15% 14,25% DARFO BT ,00% 0,00% ,00% 67,39% 22

24 le comunita locali Comunità locali: distribuzione territoriale per aree area Numero clienti raccolta * Impieghi * su % raccolta Impieghi 1 Area Brescia ,07% 2 Area pontoglio ,10% 3 Area Vallecamonica ,54% ,39% *Valori in migliaia di euro Sostegno alle associazioni e agli enti senza scopo di lucro espressione delle Comunità locali La Banca effettua numerosi interventi di sostegno economico a favore di progetti ed iniziative di natura sociale, culturale, sportiva (in alcuni casi tramite sponsorizzazioni) e ricreativa, realizzati da associazioni o enti no-profit locali, sostenendone e incoraggiandone le iniziative mediante le erogazioni del Fondo Beneficenza e Mutualità, la cui formazione e il cui utilizzo avvengono in ottemperanza alle relative disposizioni di legge. quota utile netto destinata al fondo di beneficienza e mutualità anno anno anno anno anno anno anno anno le comunità locali Erogazioni effettuate (beneneficienza+sponsorizzazioni) numero euro anno anno anno anno anno anno anno anno anno 2010 parziale

25 le comunità locali Rapporti in essere con imprese mutualistiche ed enti no-profit La Banca di Credito Cooperativo di Brescia, oltre che proporsi come banca di riferimento per i soci, le piccole e medie imprese, i lavoratori autonomi e le famiglie, aspira ad avere un rapporto privilegiato con le cooperative, il non-profit, gli enti e le associazioni presenti nelle comunità locali d insediamento. Nella tabella di seguito riportata vengono riassunti i dati delle posizioni anagrafiche con rapporti attivi in essere nel 2009 (numero, saldo medio liquido annuale della raccolta e degli impieghi), evidenziando altresì quante di esse (e per quali volumi) erano presenti nell anno precedente: Rapporti in essere con le imprese mutualistiche ed enti no-profit posizioni attive al 31/12/ Associazioni e Fondazioni Numero SmlqRaccolta SmlqImpieghi Consorzi Numero 5 5 SmlqRaccolta SmlqImpieghi Parrocchie Numero SmlqRaccolta SmlqImpieghi Cooperative Numero SmlqRaccolta SmlqImpieghi TOTALE Numero SmlqRaccolta SmlqImpieghi Progetti di Finanza solidale La proposta di progetti di Finanza solidale a favore di enti (parrocchie, cooperative sociali e enti di volontariato) che perseguono finalità sociali e solidaristiche è proseguita con successo con lo slogan Per un futuro migliore, investi in solidarietà!. Si tratta di progetti che, in assoluta trasparenza, rientrano a pieno titolo sia nell attività caratteristica della banca che in quella non lucrativa solitamente circoscritta alla gestione del Fondo beneficenza e mutualità. Sono 16 gli interventi in essere a fine giugno 2010 e, complessivamente, evidenziano un affidamento agevolato pari a circa 5,7 milioni di euro. L iniziativa, che realizza in pieno i principi e gli obiettivi propri della finanza etico-solidale, per il suo contenuto e per le modalità attuative presenta connotati fortemente innovativi se non, in alcuni casi, del tutto esclusivi che pongono la nostra Banca all avanguardia non solo nel gruppo delle Banche di credito cooperativo. finanza solidale anno numero finanziamenti euro stima risparmio interessi passivi anno anno anno anno anno anno anno anno anno anno anno

26 Interventi solidali a favore di famiglie, lavoratori e imprese in difficoltà Già dal luglio 2005 la Banca ha deliberato la concessione di speciali finanziamenti (senza interessi e senza spese, aventi importo massimo di 3 mila euro e durata fino a 9 mesi) per anticipare ai lavoratori le somme loro dovute dall Inps a titolo di C.I.G. (Cassa Integrazione Guadagni) alleviando in tal modo le difficoltà loro personali e delle loro famiglie. Hanno potuto usufruire degli interventi agevolati i lavoratori delle aziende F.O.M.B. Srl, Orizio Paolo Spa, Simonelli Trafilerie Spa e MIM Ruote Alloy Wheels Spa e Pietra Spa. Nel 2009 la Banca ha aderito all iniziativa promossa dalla Caritas Diocesana di Brescia denominata Convenzione per l accompagnamento con il credito a persone in difficoltà. Si tratta di una iniziativa di microcredito con cui la Banca si impegna a concedere finanziamenti fino a euro a persone in difficoltà o indigenti e residenti sul territorio bresciano. Sempre nel corso del 2009 il nostro Istituto ha sottoscritto l accordo quadro tra ABI e Conferenza Episcopale Italiana per il Programma di microcredito rivolto alle famiglie in difficoltà in seguito alla crisi economica. L accordo istituisce un Fondo di Garanzia per finanziamenti concessi a soggetti in difficoltà a causa della crisi economica e volti al reinserimento lavorativo o all avvio di attività imprenditoriali. E un accordo che favorisce il credito a soggetti che diversamente non vi avrebbero accesso. La banca ha inoltre accolto con favore, deliberando un regolamento più estensivo, il Piano Famiglie, uno speciale accordo ideato dall Associazione Bancaria Italiana volta alla sospensione per dodici mesi, al verificarsi di determinati eventi che possono ridurre la capacità di rimborso da parte dei mutuatari, del pagamento delle rate dei mutui finalizzati all acquisto, costruzione e ristrutturazione dell abitazione principale. Per le imprese la banca ha aderito all Avviso comune volto alla sospensione fino a dodici mesi della restituzione del capitale sulle operazioni di finanziamento, oltre alla possibilità di proroga delle anticipazioni su crediti certi ed esigibili fino ad un massimo di 270 giorni. Infine, la nostra banca aderisce all accordo tra ABI e Dipartimento per le politiche della famiglia e ha sottoscritto la convenzione per concedere finanziamenti a valere sul fondo dei nuovi nati con la finalità di favorire l accesso al credito delle famiglie, nel momento in cui devono far fronte alle più comuni spese legate alla nascita e all assistenza dei nuovi figli. La convenzione prevede un finanziamento di euro fino a 5 anni con un TAEG pari al 50% del TEGM (Tasso Effettivo Globale Medio) Partecipazione alle iniziative comuni del Credito Cooperativo Nel corso del 2009 il Credito Cooperativo di Brescia ha aderito all iniziativa promossa da Federcasse, Il Credito Cooperativo per l Abruzzo, devolvendo a favore delle popolazioni colpite dal terremoto la somma di euro. Assumono inoltre rilevanza la concreta partecipazione al pool di finanziamento dell iniziativa promossa dal Credito Cooperativo per sostenere il progetto Cuore Amico, con la costruzione di un centro di formazione in Burundi delle suore operaie di Botticino, sia la cogestione con le altre Banche di credito cooperativo di importanti iniziative comuni quali: la sponsorizzazione della stagione teatrale del Palabrescia e la manifestazione dedicata alle famiglie Seridò. La Banca partecipa inoltre all iniziativa a favore del movimento cooperativo in Ecuador: è stato stanziato un plafond di euro come finanziamento agevolato a favore della Codesarrollo Cooperativa Desarrollo de los Pueblos, facente parte di un finanziamento in pool promosso dal Credito Cooperativo a livello nazionale. Codesarrollo è una realtà bancaria che sta le comunità locali 25

27 NOTA INTEGRATIVA Parte A - Politiche contabili Parte B - Informazioni sullo stato patrimoniale Parte C - Informazioni sul conto economico Parte D - Redditività complessiva Parte E - Informazioni sui rischi e sulle relative politiche di copertura Parte F - Informazioni sul patrimonio Parte G - Operazioni di aggregazione riguardanti imprese o rami d azienda Parte H - Operazioni con parti correlate Parte I - Accordi di pagamento basati su propri strumenti patrimoniali Parte L - Informativa di settore I dati contenuti nelle tabelle di Nota Integrativa sono espressi in migliaia di euro. Campagna di comunicazione Green Economy: Ho voluto la green economy. Ora pedalo? E la domanda rivolta da una ragazza che ha scelto uno stile di vita attento ai bisogni dell ambiente. In tandem con noi è più facile è la risposta del Credito Cooperativo, che poi sottolinea: A chi investe nell economia verde, le BCC offrono una serie di opportunità a condizioni speciali. 26

28 costituendo un sistema finanziario etico alternativo in Ecuador, attraverso l erogazione del credito agli strati marginali della popolazione, ai campesinos, agli indios tramite il sostegno alle attività produttive di trasformazione dei prodotti agricoli. Sostenere Codesarrollo significa andare alla radice dei valori fondanti del credito cooperativo ed evidenziare le peculiarità, la funzione positiva che le banche di credito cooperativo hanno svolto e continuano a svolgere. E un modo concreto ed originale per riaffermare i tratti assolutamente originali del Movimento, di un uso etico della finanza per una economia al servizio dell uomo. Al Codesarrollo la Banca ha erogato non solo il finanziamento in pool cui si è accennato sopra, ma anche elargizioni annue come liberalità. Iniziative solidali oltre i confini locali La Banca sostiene le iniziative solidali e di promozione sociale promosse, a favore delle popolazioni dei paesi in via di sviluppo, dalle associazioni e dai comitati che sono presenti nelle comunità in cui la banca opera. Rientrano in tale ambito, ad esempio, il sostengo fornito ai seguenti enti: Fondazione Malattie Infettive e Salute Internazionale - Brescia, per lo sviluppo di un piano di vaccinazioni a favore delle popolazioni di Addis Abeba (Etiopia); Gruppo Missionario Muratello - Nave, per la costruzione di scuole a Nampula (Mozambico) e a Uracoa (Venezuela) e per la costruzione di una casa accoglienza per bambine a Haumbo (Angola); Operazione Mato Grosso - Brescia, per la ristrutturazione dell ospedale di Escoma (Brasile); Fondazione Guido Piccini Onlus Calvagese della Riviera, per i progetti a favore delle popolazioni indigene del Guatemala; Missionari Saveriani - Brescia, per le missioni in Bangladesh, con la costruzione di una scuola a Hijalbari, il sostegno ai progetti delle missioni a Morrumbene (Mozambico), in Sudan e in Etiopia a Bonga per la costruzione di mulino e pozzo per la popolazione; Cesar Onlus Coordinamento Enti Solidali a Rumbek - Concesio per la formazione di insegnanti che assicurino l istruzione ai bambini sudanesi. Inoltre, dall anno 2000 collabora con l ente SVI di Brescia (Servizio Volontario Internazionale - ONG) cofinanziando specifici progetti. In particolare, gli interventi sono stati sino ad ora indirizzati al progetto di formazione professionale che lo SVI ha promosso in Senegal alla periferia di Dakar (nella zona di Parcelles Assainies) in collaborazione con la locale parrocchia Maria Immacolata retta dai Padri Oblati, e al progetto Profughi Zambia che vede lo SVI impegnato nel sostenere la comunità di rifugiati ruandesi e burundesi ospiti del campo di Maheba, collocato vicino ai confini zambiani con l Angola e la Repubblica democratica del Congo. le comunità locali Iniziative solidali a favore del nostro territorio La Banca, coerentemente con i principi di solidarietà e territorialità, ha sostenuto negli ultimi anni numerose associazioni e iniziative a favore del territorio in cui opera. Solo nei primi 9 mesi del 2010 il nostro istituto ha sostenuto n. 516 associazioni per un totale erogato di oltre 458 mila euro. Sono stati erogati contributi a: Centro Operativo di Pubblico Soccorso, di Bovezzo, per l acquisto di una autoambulanza; Fondazione ANT Italia Onlus, che fornisce assistenza oncologica gratuita a domicilio sul territorio bresciano; Fondazione Umberto Veronesi per una borsa di studio nel campo della ricerca oncologica; Lega Italiana per la Lotta contro i Tumori; Convento San Gaetano della città di Brescia, che presta servizio mensa a favore dei poveri. Progetti per l ambiente L art. 2 dello Statuto Sociale impegna la banca a favorire i soci e gli appartenenti alle comunità locali promuovendo la crescita responsabile e sostenibile del territorio nel quale opera. Coerentemente con i principi ispiratori dello Statuto Sociale, nel maggio 2007 la Banca ha deliberato la sottoscrizione con Legambiente della Convenzione-quadro nazionale per diffondere l uso delle energie rinnovabili, attraverso finanziamenti a condizioni agevolate. L accordo con Legambiente permette ai cittadini, alle aziende ed agli enti pubblici di usufruire di finanziamenti a tasso agevolato per realizzare interventi che riguardano l efficienza energetica e la diffusione delle fonti rinnovabili. Per questa iniziativa la banca ha stanziato un plafond di 2 milioni di euro. I 77 progetti ad oggi finanziati hanno reso necessario elevare il plafond oltre i 2,7 milioni di euro. 27

29

30 il personale Collaboratori: andamento annuale degli addetti rilevati a fine periodo anno Totale numero numero dipendenti % composizione dipendenti uomini donne % uomini % donne anno % 31% anno % 36% anno % 38% anno % 37% anno % 39% anno % 36% anno % 35% anno % 35% anno % 35% anno % 36% anno % 36% anno % 35% Collaboratori: suddivisione per titolo di studio titolo di studio donne numero dipendenti uomini Totale numero dipendenti LAUREA % DIPLOMA % ALTRO % Totale % % composizione 35% 65% 100% Collaboratori: suddivisione per età media anagrafica fasce di età donne numero dipendenti uomini Totale numero dipendenti fino a 25 anni % da 25 a % da 35 a % da 45 a % sopra i 55 anni % Totale % % composizione 35% 65% 100% % % 29

31 il personale Collaboratori: suddivisione per inquadramento, con anzianità lavorativa PERSONALE DIPENDENTE TOTALE dirigenti quadri 3 e 4 liv. quadri 1 e 2 liv. impiegati 2^ e 3^ area Dipendenti al 30/09/ composizione % 1,4% 9,8% 14,0% 74,8% Anzianità lavorativa aziendale 10,5 29,3 16,7 15,5 8,4 Collaboratori: attività formativa L attività formativa del personale dipendente prosegue seguendo la strategia avviata negli scorsi anni, ovvero limitando il ricorso ad interventi formativi spot e predisponendo invece specifici ed articolati progetti di formazione, alcuni dei quali gestiti internamente. Fra i principali progetti realizzati nel triennio si segnalano quelli relativi allo sviluppo di competenze commerciali nel personale di filiale e di capacità di gestione delle risorse umane per i responsabili di uffici interni/filiali. Specifiche attività formative sono state poi rivolte al personale di nuova assunzione ed ai consulenti finanziari (per il necessario aggiornamento alla regolamentazione MIFID) ed assicurativi (come previsto dalla normativa ISVAP). Particolare attenzione, infine, è stata riservata alla formazione in tema di normativa Antiriciclaggio. Non sono ovviamente mancate la formazione tecnica per l utilizzo di nuovi applicativi ed il costante aggiornamento sulle novità normative. Collaboratori: Check up Il Credito Cooperativo di Brescia ha sempre considerato centrale la salute dei propri collaboratori stimolando, anche nei giovani assunti che impostano in termini positivi il proprio futuro, l effettuazione di Check up preventivi svolti in collaborazione con il centro Medico Raphael. Negli ultimi 2 anni vi hanno partecipato 129 dipendenti. Il Check up sanitario, interamente gratuito per i dipendenti, viene ripetuto ogni biennio. 30

32

33 l ampliamento della sede Il Consiglio di Amministrazione ha deliberato all unanimità l ampliamento della sede di Nave, che è Sede Amministrativa della banca dal In questi 22 anni le filiali operative della banca sono passate da 3 a 48, ragion per cui la struttura necessitava di un ampliamento per poter continuare ad operare in un luogo consono all importante funzione svolta. I lavori di ampliamento sono stati eseguiti sul lato nord, permettendo così alla Banca di affacciarsi, con un nuovo ingresso, sulla nuova piazza del paese. Terminati nel 2009, i lavori hanno consentito la costruzione, su 4 piani, di nuovi e luminosi uffici che ospitano le seguenti funzioni e servizi: Estero, Tecnico, Titoli, E-Banking, Organizzazione, Legale, Sviluppo Commerciale, Segreteria Affari Generali, Ispettorato e Contolli interni, Risk Management, Controllo Andamento Rapporti, Direzione Generale e, all ultimo piano, la nuova Sala Consiglio, dotata delle più innovative tecnologie per incontri, riunioni e videoconferenze. Vista notturna della nuova ala della sede di Nave

34 Il Consigliodi Amministrazione del Credito Cooperativo di Brescia La nuova Sala Consiglio I nuovi uffici dell ala nord Il corridoio della nuova ala nord La nuova insegna dello sportello Bancomat Il nuovo ingresso che consente di accedere sia alla filiale che ai piani direzionali.

35 passaggio del testimone GRAZIE. A Fulvio Pasotti, assunto nell ottobre 1963 (con la matricola n. 2) e Direttore Generale della Banca dal 1972 sino al 30 settembre Sotto la sua lungimirante guida il Credito Cooperativo di Brescia è divenuto la prima Bcc dellla Lombardia per dimensioni e, quel che più conta, è riconosciuto come punto di riferimento locale per le famiglie e le aziende che vivono e lavorano nella nostra provincia. L ottima relazione instaurata con i soci, i clienti e i collaboratori, è il segno tangibile e indelebile delle sue grandi capacità imprenditoriali e umane All inaugurazione della Cassa Rurale Artigiana di depositi e prestiti di Nave, un ragazzino di soli 14 anni sostiene la bandiera italiana durante la Benedizione della nuova banca. Il ragazzino era Fulvio Pasotti.

36 35 CONGRATULAZIONI. A Giorgio Pasolini assunto nel 1977 e Direttore Generale dal 1 ottobre Siamo certi che la sua lunga esperienza e profonda conoscenza del Credito Cooperativo di Brescia, insieme alla dedizione per il lavoro lo favoriranno nell affrontare nel modo migliore questa nuova avventura da protagonista per lo sviluppo futuro della nostra banca.

37 Stampato su carta riciclata al 100% ecologica - Novembre 2010

38

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI. Art. 1 Finalità

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

Microcredito alle porte della Lombardia: BCC di Creta Cred. Coop. Piacentino

Microcredito alle porte della Lombardia: BCC di Creta Cred. Coop. Piacentino Bologna, 21 maggio 2010 premessa: la popolazione sotto il livello di povertà L'ISTAT conduce annualmente una analisi delle condizioni

Microcredito alle porte della Lombardia: BCC di Creta Cred. Coop. Piacentino Bologna, 21 maggio 2010 premessa: la popolazione sotto il livello di povertà L'ISTAT conduce annualmente una analisi delle condizioni

REGOLAMENTO RISTORNO COOPERATIVO. Premesso che

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

Art. 1 (Finalità) Art. 2 (Funzioni della Regione)

Art. 2 (Funzioni della Regione)") LEGGE REGIONE MARCHE 11 NOVEMBRE 2008, N. 32 Art. 1 (Finalità) Art. 2 (Funzioni della Regione) Art. 3 (Istituzione del Forum permanente) Art. 4 (Iniziative di prevenzione) Art. 5 (Informazione) Art. 6

LEGGE REGIONE MARCHE 11 NOVEMBRE 2008, N. 32 Art. 1 (Finalità) Art. 2 (Funzioni della Regione) Art. 3 (Istituzione del Forum permanente) Art. 4 (Iniziative di prevenzione) Art. 5 (Informazione) Art. 6

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

PROGRAMMA N. 14: CITTÀ MULTIETNICA

PROGRAMMA N. 14: CITTÀ MULTIETNICA 14. CITTA MULTIETNICA SUPPORTARE INSERIMENTO IMMIGRATI Confermando il ruolo che il Centro Servizi per Stranieri ha assunto all interno delle politiche per l immigrazione,

PROGRAMMA N. 14: CITTÀ MULTIETNICA 14. CITTA MULTIETNICA SUPPORTARE INSERIMENTO IMMIGRATI Confermando il ruolo che il Centro Servizi per Stranieri ha assunto all interno delle politiche per l immigrazione,

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

ALBO DELLE ASSOCIAZIONI

Approvato con deliberazione di CC n.15 del 10/03/2011 COMUNE DI CANTALUPA Provincia di Torino ALBO DELLE ASSOCIAZIONI REGOLAMENTO PER L ISCRIZIONE E LA TENUTA INDICE Art. 1 Materia del Regolamento Art.

Approvato con deliberazione di CC n.15 del 10/03/2011 COMUNE DI CANTALUPA Provincia di Torino ALBO DELLE ASSOCIAZIONI REGOLAMENTO PER L ISCRIZIONE E LA TENUTA INDICE Art. 1 Materia del Regolamento Art.

Norme per la sorveglianza e la prevenzione degli incidenti domestici

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Legge Regionale 28 aprile 2009, n. 15 Norme per la sorveglianza e la prevenzione degli incidenti domestici ( B.U. REGIONE BASILICATA N.22 del 2 maggio 2009 Articolo 1 Finalità 1. La presente legge, in

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata.

Cooperativa è... COOPERATIVA è... Art. 45 della Costituzione Italiana La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge

Cooperativa è... COOPERATIVA è... Art. 45 della Costituzione Italiana La repubblica riconosce la funzione sociale della cooperazione a carattere di mutualità e senza fini di speculazione privata. La legge

LEGGE REGIONALE N. 28 del 16 Settembre 1996 REGIONE LOMBARDIA Promozione, riconoscimento e sviluppo dell' associazionismo

LEGGE REGIONALE N. 28 del 16 Settembre 1996 REGIONE LOMBARDIA Promozione, riconoscimento e sviluppo dell' associazionismo Pubblicata sul BOLLETTINO UFFICIALE della REGIONE LOMBARDIA n 38 del 21 settembre

LEGGE REGIONALE N. 28 del 16 Settembre 1996 REGIONE LOMBARDIA Promozione, riconoscimento e sviluppo dell' associazionismo Pubblicata sul BOLLETTINO UFFICIALE della REGIONE LOMBARDIA n 38 del 21 settembre

IL FINANZIAMENTO PUBBLICO AI PARTITI, DALL ORIGINE AI GIORNI

417 www.freefoundation.com i dossier IL FINANZIAMENTO PUBBLICO AI PARTITI, DALL ORIGINE AI GIORNI NOSTRI 25 maggio 2013 a cura di Renato Brunetta INDICE 2 Il finanziamento dei partiti in Italia L introduzione

417 www.freefoundation.com i dossier IL FINANZIAMENTO PUBBLICO AI PARTITI, DALL ORIGINE AI GIORNI NOSTRI 25 maggio 2013 a cura di Renato Brunetta INDICE 2 Il finanziamento dei partiti in Italia L introduzione

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

LEGGE REGIONALE N. 30 DEL 09-09-1998 REGIONE LIGURIA

LEGGE REGIONALE N. 30 DEL 09-09-1998 REGIONE LIGURIA RIORDINO E PROGRAMMAZIONE DEI SERVIZI SOCIALI DELLA REGIONE E MODIFICHE ALLA LEGGE REGIONALE 8 AGOSTO 1994 N. 42 IN MATERIA DI ORGANIZZAZIONE E FUNZIONAMENTO

LEGGE REGIONALE N. 30 DEL 09-09-1998 REGIONE LIGURIA RIORDINO E PROGRAMMAZIONE DEI SERVIZI SOCIALI DELLA REGIONE E MODIFICHE ALLA LEGGE REGIONALE 8 AGOSTO 1994 N. 42 IN MATERIA DI ORGANIZZAZIONE E FUNZIONAMENTO

STATUTO ASSOCIAZIONE GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo CAPO I - PRINCIPI FONDAMENTALI

STATUTO ASSOCIAZIONE GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo CAPO I - PRINCIPI FONDAMENTALI Art. 1 - L Associazione L Associazione GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo (GIOVANI

STATUTO ASSOCIAZIONE GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo CAPO I - PRINCIPI FONDAMENTALI Art. 1 - L Associazione L Associazione GIOVANI BANCA di CREDITO COOPERATIVO Giuseppe Toniolo (GIOVANI

CONSIGLIO NAZIONALE DELLE RICERCHE

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

Costituire un associazione di volontariato

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Codice di condotta commerciale di AEM Torino S.p.A. relativo alla fornitura di energia elettrica ai Clienti del mercato vincolato.

Codice di condotta commerciale di AEM Torino S.p.A. relativo alla fornitura di energia elettrica ai Clienti del mercato vincolato. PREMESSA Con riferimento all art.4, contenuto nella Deliberazione n.204/99

Codice di condotta commerciale di AEM Torino S.p.A. relativo alla fornitura di energia elettrica ai Clienti del mercato vincolato. PREMESSA Con riferimento all art.4, contenuto nella Deliberazione n.204/99

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

Proposta di Legge 20 dicembre 2013, n. 303 Disposizioni per il sostegno e la diffusione del commercio equo e solidale.

Proposta di Legge 20 dicembre 2013, n. 303 Disposizioni per il sostegno e la diffusione del commercio equo e solidale. Art. 1 Oggetto e finalità 1. La Regione, in coerenza con i principi internazionali

Proposta di Legge 20 dicembre 2013, n. 303 Disposizioni per il sostegno e la diffusione del commercio equo e solidale. Art. 1 Oggetto e finalità 1. La Regione, in coerenza con i principi internazionali

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

STATUTO Piccola Famiglia onlus (versione definitiva 18 gennaio 2012)

") STATUTO Piccola Famiglia onlus (versione definitiva 18 gennaio 2012) Art. 1 E costituita una associazione denominata La Piccola Famiglia Organizzazione non lucrativa di Utilità Sociale la cui denominazione

STATUTO Piccola Famiglia onlus (versione definitiva 18 gennaio 2012) Art. 1 E costituita una associazione denominata La Piccola Famiglia Organizzazione non lucrativa di Utilità Sociale la cui denominazione

P R O T O C O L LO D I N T E S A

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE

REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE Adottato con deliberazione del Consiglio comunale n. 40 del 30 ottobre 2012 1 REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE

REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE Adottato con deliberazione del Consiglio comunale n. 40 del 30 ottobre 2012 1 REGOLAMENTO DEGLI STRUMENTI PARTECIPATIVI DEL COMUNE DI VIMERCATE

Statuto. Servizio Cure a Domicilio del Luganese

Statuto Servizio Cure a Domicilio del Luganese CAPITOLO 1 Scopo, sede e durata Denominazione Art. 1 Con la denominazione Servizio cure a domicilio del Luganese - SCuDo è costituita a Lugano un Associazione

Statuto Servizio Cure a Domicilio del Luganese CAPITOLO 1 Scopo, sede e durata Denominazione Art. 1 Con la denominazione Servizio cure a domicilio del Luganese - SCuDo è costituita a Lugano un Associazione

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

FOGLIO INFORMATIVO ANALITICO

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

FOGLIO INFORMATIVO ANALITICO FOGLIO INFORMATIVO ANALITICO Foglio informativo analitico recante le condizioni contrattuali praticate per i rapporti di prestito sociale dalla Cooperativa G. di Vittorio Società

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

PROTOCOLLO DI INTESA. tra

Prefettura di Torino Ufficio Territoriale del Governo PROTOCOLLO DI INTESA Il Prefetto di Torino nella persona del Dott. Alberto Di Pace tra e il Dirigente dell Ufficio di Ambito Territoriale per la provincia

Prefettura di Torino Ufficio Territoriale del Governo PROTOCOLLO DI INTESA Il Prefetto di Torino nella persona del Dott. Alberto Di Pace tra e il Dirigente dell Ufficio di Ambito Territoriale per la provincia

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

Regolamento per la presentazione ed il finanziamento di progetti di solidarieta internazionale e di cooperazione decentrata.

Comune di Ornago Provincia di Milano Via Santuario 6 20060 ORNAGO c.f. 05827280156 p.iva 00806390969 tel. 039-628631 - fax 039-6011094 www.comuneornago.it Regolamento per la presentazione ed il finanziamento

Comune di Ornago Provincia di Milano Via Santuario 6 20060 ORNAGO c.f. 05827280156 p.iva 00806390969 tel. 039-628631 - fax 039-6011094 www.comuneornago.it Regolamento per la presentazione ed il finanziamento

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi INAIL: sconto sui premi 2013/2014 al 14,17% Gentile cliente, con la presente desideriamo informarla che l INAIL, con la determina del 11.03.2014

News per i Clienti dello studio Ai gentili clienti Loro sedi INAIL: sconto sui premi 2013/2014 al 14,17% Gentile cliente, con la presente desideriamo informarla che l INAIL, con la determina del 11.03.2014

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

C ambieresti il modo di investire i tuoi L INVESTIMENTO ETICO

FINANZA L INVESTIMENTO ETICO C ambieresti il modo di investire i tuoi soldi? Tra i vari aspetti su cui bisogna cominciare a riflettere troviamo la, che ha un ruolo preponderante nei destini del mondo,

FINANZA L INVESTIMENTO ETICO C ambieresti il modo di investire i tuoi soldi? Tra i vari aspetti su cui bisogna cominciare a riflettere troviamo la, che ha un ruolo preponderante nei destini del mondo,

FEDERAZIONE NAZIONALE SOCIETA DI SAN VINCENZO DE PAOLI. Senigallia,Sabato 25 ottobre 2014

FEDERAZIONE NAZIONALE SOCIETA DI SAN VINCENZO DE PAOLI Senigallia,Sabato 25 ottobre 2014 Di cosa parleremo? Che cos è il non profit? Le ONP: le Fonti normative Le Organizzazioni di Volontariato 2 CHE COS

FEDERAZIONE NAZIONALE SOCIETA DI SAN VINCENZO DE PAOLI Senigallia,Sabato 25 ottobre 2014 Di cosa parleremo? Che cos è il non profit? Le ONP: le Fonti normative Le Organizzazioni di Volontariato 2 CHE COS

Delega al Governo in materia di riordino degli enti di ricerca - - Art. 1. Art. 1.

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

Rendiconto sull attività di gestione dei reclami per l anno 2011

Rendiconto sull attività di gestione dei reclami per l anno 2011 Le disposizioni della Banca d Italia del 29 luglio 2009 riguardanti la Trasparenza delle operazioni e dei servizi bancari e finanziari prevedono

Rendiconto sull attività di gestione dei reclami per l anno 2011 Le disposizioni della Banca d Italia del 29 luglio 2009 riguardanti la Trasparenza delle operazioni e dei servizi bancari e finanziari prevedono

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Progetto di Credito Solidale

Progetto di Credito Solidale Fondo Fiducia e Solidarietà Prestiti a persone e famiglie in difficoltà economica temporanea e straordinaria Promosso da Caritas diocesana di Andria Ufficio diocesano per la

Progetto di Credito Solidale Fondo Fiducia e Solidarietà Prestiti a persone e famiglie in difficoltà economica temporanea e straordinaria Promosso da Caritas diocesana di Andria Ufficio diocesano per la

LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA. Promozione di interventi agevolati di edilizia residenziale.

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

PROTOCOLLO D'INTESA MINISTERO PUBBLICA ISTRUZIONE. DE AGOSTINI SCUOLA S.p.A

PROTOCOLLO D'INTESA TRA MINISTERO PUBBLICA ISTRUZIONE (di seguito denominato Ministero) E DE AGOSTINI SCUOLA S.p.A (di seguito denominata Casa Editrice) VISTO il decreto legislativo 16 aprile 1994, n.

PROTOCOLLO D'INTESA TRA MINISTERO PUBBLICA ISTRUZIONE (di seguito denominato Ministero) E DE AGOSTINI SCUOLA S.p.A (di seguito denominata Casa Editrice) VISTO il decreto legislativo 16 aprile 1994, n.

Il Presidente del Consiglio dei Ministri

Direttiva del 28 settembre 2009 Indirizzi interpretativi ed applicativi in materia di destinazione delle spese per l acquisto di spazi pubblicitari da parte delle Amministrazioni dello Stato ai sensi dell

Direttiva del 28 settembre 2009 Indirizzi interpretativi ed applicativi in materia di destinazione delle spese per l acquisto di spazi pubblicitari da parte delle Amministrazioni dello Stato ai sensi dell

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

Gruppo Albergatori della provincia di Monza e Brianza REGOLAMENTO

Gruppo Albergatori della provincia di Monza e Brianza REGOLAMENTO ART.1 - Denominazione e ambiti di rappresentanza Nell ambito dell Associazione Provinciale Albergatori di Milano di seguito Apam - è costituito

Gruppo Albergatori della provincia di Monza e Brianza REGOLAMENTO ART.1 - Denominazione e ambiti di rappresentanza Nell ambito dell Associazione Provinciale Albergatori di Milano di seguito Apam - è costituito

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

VADEMECUM. Le Organizzazioni di Produttori Biologici ----------------

VADEMECUM Le Organizzazioni di Produttori Biologici ---------------- L attuale normativa sulle Organizzazioni di Produttori (O.P.) è disciplinata su base europea, per quanto riguarda il settore ortofrutta,

VADEMECUM Le Organizzazioni di Produttori Biologici ---------------- L attuale normativa sulle Organizzazioni di Produttori (O.P.) è disciplinata su base europea, per quanto riguarda il settore ortofrutta,

PROTOCOLLO D INTESA PREMESSO CHE

REGIONE AUTONOMA FRIULI VENEZIA GIULIA AGENZIA NAZIONALE PER I GIOVANI PROTOCOLLO D INTESA Tra la Regione Autonoma Friuli Venezia Giulia e l Agenzia Nazionale per i Giovani in relazione alle attività e

REGIONE AUTONOMA FRIULI VENEZIA GIULIA AGENZIA NAZIONALE PER I GIOVANI PROTOCOLLO D INTESA Tra la Regione Autonoma Friuli Venezia Giulia e l Agenzia Nazionale per i Giovani in relazione alle attività e

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

Regolamento per la gestione dei Prestiti Sociali

Regolamento per la gestione dei Prestiti Sociali Art. 1 Scopo Il presente Regolamento disciplina la raccolta di prestiti da Soci, sia persone fisiche che giuridiche, in conformità all art. 4 dello Statuto

Regolamento per la gestione dei Prestiti Sociali Art. 1 Scopo Il presente Regolamento disciplina la raccolta di prestiti da Soci, sia persone fisiche che giuridiche, in conformità all art. 4 dello Statuto

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Società cooperativa Sede sociale in Modena, Via San Carlo 8/20 Iscrizione al Registro delle Imprese di Modena e Codice Fiscale/Partita Iva n.01153230360 Iscritta all Albo delle Banche al numero di matricola

Società cooperativa Sede sociale in Modena, Via San Carlo 8/20 Iscrizione al Registro delle Imprese di Modena e Codice Fiscale/Partita Iva n.01153230360 Iscritta all Albo delle Banche al numero di matricola

PROGETTO DI FUSIONE (art. 2501-ter C.C.)

") PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

DGR 2889 DD. 26.9.2003

DGR 2889 DD. 26.9.2003 VISTO il documento di indirizzo programmatico per l anno 2003 predisposto, ai sensi dell art. 6 della L.R. 27 marzo 1996, n. 18 e successive modificazioni ed integrazioni, dalla

DGR 2889 DD. 26.9.2003 VISTO il documento di indirizzo programmatico per l anno 2003 predisposto, ai sensi dell art. 6 della L.R. 27 marzo 1996, n. 18 e successive modificazioni ed integrazioni, dalla

Assifact ANNUARIO 2013 DEL FACTORING

Assifact ANNUARIO 2013 DEL FACTORING Assifact, Annuario 2013 del Factoring Copyright 2013 Edizioni del Faro Gruppo Editoriale Tangram Srl Via Verdi, 9/A 38122 Trento www.edizionidelfaro.it info@edizionidelfaro.it

Assifact ANNUARIO 2013 DEL FACTORING Assifact, Annuario 2013 del Factoring Copyright 2013 Edizioni del Faro Gruppo Editoriale Tangram Srl Via Verdi, 9/A 38122 Trento www.edizionidelfaro.it info@edizionidelfaro.it

Ai Capi Ufficio. e p.c. Al Direttore Amministrativo LORO SEDI. Oggetto: Applicazione dell Iva ai contributi erogati per la realizzazione di progetti.

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

COMUNE DI STIA (Provincia di Arezzo)

") COMUNE DI STIA (Provincia di Arezzo) REGOLAMENTO PER LA CONCESSIONE DI PATROCINIO, CONTRIBUTI, SOVVENZIONI, SUSSIDI, AUSILI FINANZIARI, VANTAGGI ECONOMICI, AGEVOLAZIONI E PER L'ISCRIZIONE ALL'ALBO DELLE

COMUNE DI STIA (Provincia di Arezzo) REGOLAMENTO PER LA CONCESSIONE DI PATROCINIO, CONTRIBUTI, SOVVENZIONI, SUSSIDI, AUSILI FINANZIARI, VANTAGGI ECONOMICI, AGEVOLAZIONI E PER L'ISCRIZIONE ALL'ALBO DELLE

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

Regolamento delle agevolazioni alle imprese italiane che avviano imprese miste nei PVS previste dall articolo 7 della legge 49/87.

Regolamento delle agevolazioni alle imprese italiane che avviano imprese miste nei PVS previste dall articolo 7 della legge 49/87. Delibera 92 del CIPE approvata il 6 novembre 2009 Premesse Visto l articolo

Regolamento delle agevolazioni alle imprese italiane che avviano imprese miste nei PVS previste dall articolo 7 della legge 49/87. Delibera 92 del CIPE approvata il 6 novembre 2009 Premesse Visto l articolo

Roma, 03/09/2014. e, per conoscenza, Circolare n. 101

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Bilanci e Servizi Fiscali Roma, 03/09/2014 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Entrate Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Bilanci e Servizi Fiscali Roma, 03/09/2014 Circolare

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

STATUTO DELLA FONDAZIONE R.E TE. IMPRESE ITALIA Articolo 1. Denominazione e sede. Su iniziativa dell Associazione R.E TE. Imprese Italia è costituita la Fondazione R.E TE. Imprese Italia, con sede in Roma.

Il Fondo Mutualistico di Legacoop