Dichiarazioni dei redditi (pt. 2ª): reddito d'impresa, quadro RW, redditometro, studi di settore

|

|

|

- Bonaventura Mantovani

- 8 anni fa

- Visualizzazioni

Transcript

1 Video Fisco 7 maggio 2014 Dichiarazioni dei redditi (pt. 2ª): reddito d'impresa, quadro RW, redditometro, studi di settore a cura di Paolo Meneghetti e Leonardo Pietrobon 1

2 Il nuovo redditometro a cura di Leonardo Pietrobon 2

3 IL CONFRONTO CON IL PRECEDENTE REDDITOMTERO 3

4 LE FONTI VECCHIO REDDITOMETRO NUOVO REDDITOMETRO LE BANCHE DATI CLASSICHE BANCHE DATI CLASSICHE LE INIZIATIVE PROPRIE DEGLI LE NUOVE BANCHE DATI UFFICI LE BANCHE DATI TRAVESTITE 4

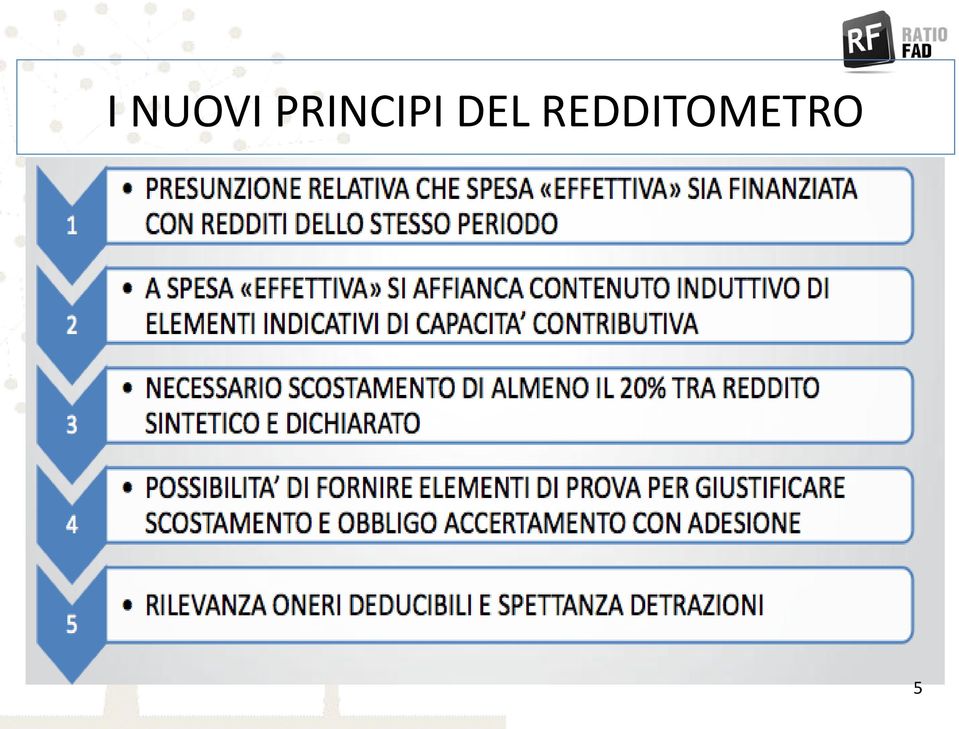

5 I NUOVI PRINCIPI DEL REDDITOMETRO 5

6 I NUOVI INDICI DI SPESA X 6

7 LE SPESE CORRENTI MACRO AREE 7

8 Tabella A, allegata al decreto, individua le 10 aree in cui sono suddivise le 56 voci relative a consumi di cui l Amministrazione finanziaria si avvarrà nella determinazione del reddito complessivo del contribuente CONSUMI Consumi generi alimentari, bevande, abbigliamento e calzature 1. alimentari e bevande 2. abbigliamento e calzature 3. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria Abitazione 1. mutuo 2. canone di locazione 3. fitto figurativo (in assenza, nel Comune di residenza, di abitazione in proprietà, o altro diritto reale ovvero in locazione o di abitazione in uso gratuito da familiare) 4. canone di leasing immobiliare 5. acqua e condominio 6. manutenzione ordinaria 7. intermediazioni immobiliari (compensi ad agenti immobiliari) 8. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria Combustibili ed energia 1. energia elettrica 2. gas 3. riscaldamento centralizzato 4. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria 8

4.")

9 Mobili, elettrodomestici e servizi per la casa 1. elettrodomestici e arredi 2. altri beni e servizi per la casa (biancheria, detersivi, pentole, lavanderia e riparazioni) 3. collaboratori domestici 4. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria Sanità 1. medicinali e visite mediche 2. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria Trasporti 1. assicurazione responsabilità civile, incendio e furto per auto, moto, caravan, camper, minicar 2. bollo (auto, moto, caravan, camper, minicar) 3. assicurazione responsabilità civile, incendio e furto natanti, imbarcazioni e aeromobili 4. pezzi di ricambio, olio e lubrificanti, carburanti, manutenzione e riparazione di auto, moto, caravan, camper, minicar 5. pezzi di ricambio, olio e lubrificanti, carburanti, manutenzione, riparazione, ormeggio e rimessaggio di natanti ed imbarcazioni 6. pezzi di ricambio, olio e lubrificanti, carburanti, servizi di hangaraggio, manutenzione e riparazione di aeromobili 7. tram, autobus, taxi e altri trasporti 8. canone di leasing o noleggio di mezzi di trasporto 9. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria 9

3. assicurazione responsabilità civile, incendio e furto natanti, imbarcazioni e aeromobili 4.")

10 Comunicazioni 1. acquisto apparecchi per telefonia 2. spese telefono 3. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria Istruzione 1. libri scolastici, tasse scolastiche, rette e simili per asili nido, scuola per l infanzia, scuola primaria, scuola secondaria, corsi di lingue straniere, corsi universitari, tutoraggio, corsi di preparazione agli esami, scuole di specializzazione e master 2. soggiorni studio all estero 3. canoni di locazione per studenti universitari 4. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria Tempo libero, cultura e giochi 1. giochi e giocattoli, radio, televisione, hi-fi, computer, libri non scolastici, giornali e riviste, dischi, cancelleria, abbonamenti radio, televisione ed internet, lotto e lotterie, piante e fiori, riparazioni radio, televisore, computer 2. abbonamenti pay-tv 3. attività sportive, circoli culturali, circoli ricreativi, abbonamenti eventi sportivi e culturali 4. giochi on-line 5. cavalli 6. animali domestici (comprese le spese veterinarie) 7. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria 10

11 Altri beni e servizi 1. assicurazioni danni, infortuni e malattia 2. contributi previdenziali obbligatori 3. barbiere, parrucchiere ed istituti di bellezza 4. prodotti per la cura della persona 5. centri benessere 6. argenteria, gioielleria, bigiotteria e orologi 7. borse, valige ed altri effetti personali 8. onorari liberi professionisti 9. alberghi, pensioni e viaggi organizzati 10. pasti e consumazioni fuori casa 11. assegni periodici corrisposti al coniuge 12. altre spese risultanti da dati disponibili o presenti in Anagrafe tributaria 11

12 COME FUNZIONA L ATTRIBUZIONE ISTAT PRIVACY 12

13 LE INDICAZIONI DEL GARANTE DELLA PRIVACY E L ADEGUAMENTO DELL AGENZIA CM 6/E/2014 Sul punto nella citata Circolare n. 6/E in esame l Agenzia precisa che rispettate le indicazioni poste dal Garante della Privacy il redditometro può essere utilizzato considerando, oltre alla quota di incremento patrimoniale imputabile al periodo d imposta ed alla quota di risparmio formatasi nell anno anche i seguenti elementi: - spese certe (ad esempio, spese per mutuo / canone di locazione, spese indicate in dichiarazione dei redditi per usufruire di deduzioni / detrazioni, altre spese per beni e servizi); - spese per elementi certi (spese collegate ad elementi certi, ad esempio, mq dell abitazione, kw veicoli, lunghezza natanti); 13

; - spese per elementi certi (spese collegate ad")

14 LE ALTRE INDICAZIONI DELL AGENZIA CM 6/E/2014 L Agenzia delle Entrate nella citata Circolare n. 6/E evidenzia che risulta di fondamentale importanza la corretta assegnazione al contribuente della tipologia di famiglia di appartenenza (c.d. lifestage ). Sul punto nella Circolare n. 6/E in commento l Agenzia, consapevole del fisiologico disallineamento tra famiglia fiscale e famiglia anagrafica precisa che l Ufficio dopo aver selezionato il contribuente nei cui confronti iniziare un accertamento da redditometro prima ancora di inviare formale invito verifica presso il Comune di residenza dello stesso la situazione familiare al fine di aggiornare la composizione del nucleo familiare di appartenenza. 14

15 IL FITTO FIGURATIVO Anche per tale aspetto l Agenzia, recependo le indicazioni del Garante, afferma che l utilizzo della voce in esame avverrà soltanto in sede di contraddittorio nell ambito del quale, se il contribuente rappresenta una diversa condizione abitativa sono calcolate le spese per elementi certi (manutenzione, acqua e condominio) collegate all immobile che risulta effettivamente a disposizione del contribuente. Tuttavia se il contribuente non chiarisce la propria posizione o non si presenta al contraddittorio, l ammontare della spesa per Fitto figurativo viene attribuita allo stesso in base al canone di locazione mensile al mq (desunto dai dati OMI riferiti al Comune di residenza) moltiplicato x 12 mesi e x 75 mq. 15

16 GLI INCREMENTI PATRIMONIALI 16

17 LE POSIZIONI DI MAGGIOR RISCHIO 17

18 L ULTERIORE NOVITA LA LETTERINA CONTRADDITTORIO N. 1 - OBBLIGATORIO CONTRADDITTORIO N. 2 SE NON SI SODDISFANO I DESIDERI DELL AGENZIA 18

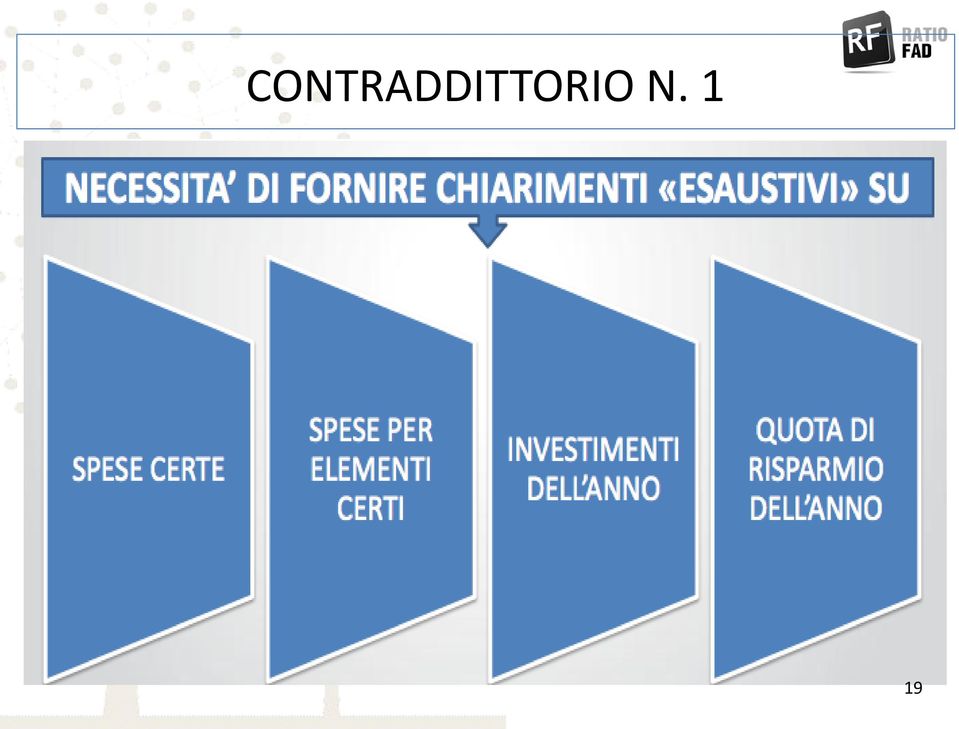

19 CONTRADDITTORIO N. 1 19

20 CONTRADDITTORIO N. 1 LETTERA PRIMO APPUNTAMENTO AL BUIO L'UFFICIO ACCETTA FINE SVELIAMO I SEGRETI PER DIFENDERCI 20

21 CONTRADDITTORIO N. 1 LETTERA PRIMO APPUNTAMENTO AL BUIO SVELIAMO I SEGRETI PER DIFENDERCI SE NE ABBIAMO L'UFFICIO NON ACCETTA 21

22 L UFFICCIO NON ACCETTA X 22

23 CONTRADDITTORIO N. 2- POSSIBILE L'UFFICIO NON ACCETTA MI MANDA UN INVITO AD UN SECONDO CONTRADDITTORIO PRIMA DI QUESTO INCONTRO POSSO DEFINIRE CON LE SANZIONI SUPER RIDOTTE SE DECIDO DI NON PAGARE CON LE SANZIONI SUPER RIDOTTE CI SONO DUE POSSIBILITA 23

24 CONTRADDITTORIO N. 2- POSSIBILE SE DECIDO DI NON PAGARE CON LE SANZIONI SUPER RIDOTTE CI SONO DUE POSSIBILITA CONTRADDITTORIO N. 2 --> MI PRESENTO, DISCITO E HO LA POSSIBILITA DI DEFINIRE CON LE SANZIONI AD 1/3 NON MI PRESENTO MI MANDERANNO L AVVISO DI ACCERTAMENTO 24

25 Studi di settore a cura di Leonardo Pietrobon 25

26 congruità Indicatori Coerenza economica Normalità economica Modificati ad opera del DM 24/3/2014 Indici di anomalia 26

27 Indici di Coerenza economica NUOVI INDICATORI DI COERENZA MARGINE PER ADDETTO NON DIPENDENTE (MARGINE/1000)/NUMERO ADDETTI Tale indicatore misura il contributo di ciascun addetto non dipendente alla creazione del margine, ovvero rappresenta la capacita dell impresa di remunerare il lavoro non dipendente (titolare, collaboratori, soci, ecc.). 27

28 VALORE AGGIUNTO PER ADDETTO = MARGINE PER ADDETTO NON DIPENDENTE SI CONSIDERA IL LAVORATORE NON DIPENDENTE Per il 2013, l art. 2, comma 3, DM , sterilizza l applicazione di tale indicatore, prevedendo che il margine per addetto non dipendente non fornisce esiti di coerenza per gli studi di settore approvati per il periodo di imposta

29 Indici di Normalità economica Per individuare la correttezza dei dati dichiarati, per ogni singolo soggetto, sono calcolati degli indicatori da confrontare ai valori di riferimento che individuano le condizioni di normalità economica in relazione al gruppo omogeneo di appartenenza. Gli indicatori di normalità economica: q incidono sulla determinazione dei ricavi / compensi puntuali; q funzionano a cascata, singolarmente ed in via sequenziale, ossia, i maggiori ricavi /compensi che emergono dal primo indicatore sono già compresi nel secondo e così via. 29

30 INDICATORE ASSENZA DEL VALORE DEI BENI STRUMENTALI L indicatore di normalità economica Assenza del valore dei beni strumentali, è applicabile a 46studi di settore, evoluti nel 2013, per i quali: q q la variabile Valore dei beni strumentali entra nella funzione di regressione; sono richieste informazioni nei dati extracontabili riconducibili a beni strumentali utilizzati per lo svolgimento dell attivita, ossia e presente il quadro E Beni strumentali. 30

31 ATTENZIONE La condizione di non normalità si realizza qualora il valore dei beni strumentali sia: q q presente nei dati extracontabili (quadro E); e assente nei dati contabili (rigo F29, campo 1 per le imprese e rigo G14, campo 1 per ilavoratori autonomi). In pratica, l indicatore in esame, gia previsto per gli studi di settore evoluti dal 2012, e stato esteso agli studi in evoluzione dal 2013 (ad esempio, servizi dei centri per il benessere fisico e stabilimenti termali, commercio effettuato per mezzo di distributori automatici, produzione e commercio al dettaglio di prodotti di pasticceria, bar, gelaterie e pasticcerie, agenzie di mediazione immobiliare, software house, tintorie e lavanderie, commercio al dettaglio di alimentari, di carni, di frutta e verdura, di pesci, crostacei e molluschi, di fiori e piante, commercio al dettaglio ambulante di alimentari e bevande, di calzature e pelletterie, farmacie). 31

32 Indici di anomalia COSA SONO Dal 2011 sono stati introdotti, per tutti gli studi di settore (evoluti e non evoluti), gli indicatori di anomalia finalizzati ad evitare alcuni errori nella compilazione dei modelli dei dati degli studi e di conseguenza ridurre il numero delle comunicazioni di anomalia inviate dall Agenzia delle Entrate ai contribuenti / intermediari.

33 1 Incoerenza nel valore delle rimanenze finali e/o delle esistenze iniziali relative ad opere, forniture di servizi ultrannuali INDICI CONFERMATI Valore negativo del costo del venduto, comprensivo del costo per la produzione di servizi Valore negativo del costo del venduto, relativo a prodotti ad aggio o a ricavo fisso 33

34 2 Mancata dichiarazione delle spese per beni mobili acquisiti in dipendenza di contratti di locazione finanziaria in presenza del relativo valore dei beni strumentali INDICI CONFERMATI Mancata dichiarazione del valore dei beni strumentali in presenza dei relativi ammortamenti Mancata dichiarazione del numero e/o della percentuale di lavoro prestato degli associati in partecipazione in presenza di utili spettanti ad associati in partecipazione con apporti di solo lavoro 34

35 Mancata dichiarazione delle spese per beni mobili acquisiti in dipendenza di contratti di locazione non finanziaria in presenza del relativo valore dei beni strumentali INDICI NON CONFERMATI Presenza anomala di costi o ricavi relativi a prodotti soggetti ad aggio o a ricavo fisso Valore del costo del venduto, relativo a prodotti ad aggio o a ricavo fisso superiore al valore dei corrispondenti ricavi 35

36 CORRETTIVI ANTI CRISI L Agenzia delle Entrate nel Comunicato stampa ha evidenziato che per il 2013 la Commissione degli Esperti ha espresso parere favorevole ai correttivi anti-crisi.in particolare, tali correttivi rientrano nelle 4 seguenti tipologie già previste per il 2012: q q q q correttivi relativi all analisi di normalità economica; correttivi specifici per la crisi; correttivi congiunturali di settore; correttivi congiunturali individuali. Va sottolineato che soltanto successivamente all emanazione dell apposito Decreto da parte del MEF l Agenzia delle Entrate potrà rilasciare l applicativo GERICO per calcolare gli studi di settore

37 Approfondimento in tema di reddito d'impresa e quadro RW a cura di Paolo Meneghetti 37

38 RATEIZZAZIONE PLUSVALENZE Rateazione plusvalenze: contrasto tra art. 86 Tuir che utilizza il termine esercizio ed istruzioni che utilizzano il termine periodo d imposta Plus e minus da lease back: Circ. 38/10 le plus si rateizzano in max cinque esercizi e le minus sono deducibili in base all imputazione a conto economico 38

39 TASSAZIONE FONDIARIA E VALUTAZIONE RIMANENZE L. 147/13, art. 1, c. 36 : viene ripristinata opzione per reddito agrario da parte di societa di capitali ( SRL o coop agricole), ma per quelle costituite nel 2013, l opzione puo avere efficacia solo dal 2014, quindi il reddito del 2013 deve essere determinato in modo analitico Ris. 78/13: la rimanenze valutate a costo specifico non possono essere svalutate in base al minor valore recuperabile, la differenza, se e stata eseguita la svalutazione civilistica va segnalata al rigo RF 13 ( contro ADC 168/2007) 39

40 COMPENSI AMMINISTRATORI Elenco delle problematiche: 1) Necessita della delibera 2) Deducibilita del compenso 3) Sindacabilita del compenso 40

41 Delibera necessaria Cass. SSUU Sentenza , n La violazione dell articolo 2389 c.c., sul piano civilistico, da luogo a nullità degli atti di autodeterminazione dei compensi da parte degli amministratori per violazione di norma imperativa, nullità che, per il principio stabilito dall articolo 1423 c.c., non è suscettibile di convalida, in mancanza di una norma espressa che disponga diversamente...in contrasto con CTP Milano, sentenza , n. 48/21/12 Sono deducibili anche i compensi agli amministratori non deliberati semprechè siano stati pagati. Se così non fosse si avrebbe una discrasia poiché a fronte di compensi tassati in capo all amministratore si contrapporrebbe una non coerente indeducibilità in capo alla società, con duplicazione d imposta. 41

42 Cassazione n del 14 novembre 2013 L art. 62 Tuir (ante IRES) esclude la deduzioni per il lavoro prestato o l opera svolta dall imprenditore, limitando la deducibilità delle spese per compensi agli amministratori di società di persone. Ciò non consente di dedurre dall imponibile il compenso per il lavoro prestato e l opera svolta dall amministratore unico di società di capitali Ris n Ris n. 113 L art. 60 del TUIR si rivolge al solo imprenditore individuale/persona fisica e non anche all impresa esercitata in forma collettiva 42

43 Il compenso all amministratore è sindacabile? NO SI n. 6599/2002 n /2005 n /2008 n /2010 n /2000 n /2001 n /2006 n /2006 n /2008 n /2008 n. 9497/2008 n. 4554/2010 n /2011 n. 3243/2013 n /

44 DEDUCIBILITA IRAP E IMU Indicare le imposte imputate indeducibili nel Conto economico Deduzione Irap forfettaria Per interessi passivi Deduzione Irap analitica Costo del lavoro Deduzione Imu per immobili strumentali

45 Deduzione IMU 1) Percentuale del 30% sull imposta «pagata» nel 2013 ( attenzione a depurare eventuali versamenti tardivi eseguiti nel 2013 ma relativi al 2012) 2) Deduzione ammessa per Immobili strumentali Imprese: a) Strumentalità per destinazione b) Strumentalità per natura, quindi compresi anche gli immobili strumentali locati a terzi Professionisti: a) Strumentalità per destinazione, quindi non deducibile IMU relativa a immobili promiscui Esclusi gli immobili merce locati a terzi anche in via temporanea ( Telefisco 2014) e quelli patrimonio 45

46 Deducibilità spese per mezzi di trasporto Veicoli utilizzati nell esercizio di impresa 20% Veicoli utilizzati da professionisti 20% Veicoli utilizzati da agenti e rappresentanti di commercio 80% Veicoli concessi in uso promiscuo ai dipendenti per la maggior parte del periodo di imposta ( Telefisco 2014 : non sono beni di cui alla lett. B) quindi non si applicano nemmeno i limiti quantitativi del valore max del veicolo) 70% 46

47 Svalutazioni indeducibili Ris. 98/13: svalutazione indeducibile ma quota di ammortamento deducibile fino al raggiungimento dell aliquota tabellare Cespite acquistato nel 2008, valore 100, quote di ammortamento previste dal D.M pari a 10. Fine ammortamento nel Invece l azienda decide di stanziare a conto economico quote di ammortamento pari a 8, quindi con conclusione del processo di ammortamento ipotizzata nel Poi nel 2012 viene eseguita una svalutazione pari a 20. Quindi il bene, che presentava un residuo pari ad 68 ( 100 meno 4 anni di ammortamento per 8 ciascuno), viene svalutato a 48, La conclusione dell ammortamento viene mantenuta nel 2020, quindi la quota di ammortamento imputata a conto economico risulta essere 48/ anni residui al 2020, cioe 48/9= 5,3. mentre ai fini Ires e deducibile la variazione diminutiva di 4,7 RF 55 cod 99 47

48 Sponsorizzazioni e Pubblicità 1) CTP Mantova 114/01/2013: La contestazione sulla base del comportamento antieconomico non puo in se essere sufficiente poiche l Ufficio non puo sindacare ex post le scelte dell imprenditore ( in senso conforme CTR Marche n. 94 del ) Nel caso in cui il soggetto sponsorizzato sia associazione sportiva dilettantistica la deducibilita e sancita dall art. 90 comma 8 della L. 289/02 fino a ) Assonime Caso 6/2013 : sponsorizzazioni culturali ( DM ) : devono essere ricondotte tra le spese di pubblicita sia nel caso della sponsorizzazione tecnica, sia per quella pura, sia per quella mista. Non deducibile invece l ipotesi di «mero ringraziamento» 1) Capitalizzazione: OIC 24 > possibile solo se vi e un ritorno pluriennale della spesa, come nel caso del lancio di un nuovo prodotto 2) Inserimento totale a conto economico e deduzione rinviata in 5 esercizi > situazione che ha originato parere contrario ufficioso da parte di alcune Direzioni Regionali ma che risulta conforme al dettato dell articolo 108, c. 2 Tuir. In tal caso variazione in aumento per 5/5 e diminutiva per un 1/5 ogni anno 99 48

49 Indennità suppletiva clientela Circ. 33 del : viene riconosciuta la deducibilita dell accantonamento annuale nonostante il carattere aleatorio 49

50 Correzioni degli errori in materia di competenza (circ. 31/13) Componenti negativi contabilizzati nel 2013 ( cod 37) ma di competenza anni precedenti e componenti positivi del 2013 non contabilizzati ( cod 38) Esempio: componente negativo di competenza 2011 pari a rilevato nel 2013: variazione diminutiva Unico 2012, gestione del credito d imposta in Unico 2013 ( RX) e variazioni in aumento Unico Attenzione: in questo caso la correzione dei modelli Unico del passato avviene nel modello UNICO 2013 ( e prospetto manuale a parte per correggere i modelli del passato) 50

51 Correzioni degli errori in materia di competenza (circ. 31/13) Componenti positivi contabilizzati nel 2013 ( cod 35) ma di competenza anni precedenti e componenti negativi del 2013 non contabilizzati ( cod 36) Esempio: componente positivo di competenza 2011 pari a rilevato nel 2013: variazione diminutiva Unico 2014, e variazioni in aumento in Unico 2012, ma quali sanzioni? 51

52 Nel modello Unico 2012 ( periodo d imposta 2011) non e stato rilevato costo per 500. Correzione avviene nel 2014 rilevando sopravvenienza passiva che viene recuperata a tassazione nel modello UNICO Dichiarazione rettificativa tramite unico reddito Imposta dovuta 52

53 credito 53

54 Art. 9, L. 97/13 ( Legge Europea) Provvedimento Circ. 38 del Quadro RW ( art. 4 e 5 D.L. 167/90) 1) Abrogate le sezioni I ( trasferimenti per motivi legati a spese correnti) e III ( flussi finanziari). Obblighi di comunicazione dei flussi a carico degli intermediari 2) Sezione II ( detenzione): a) La locuzione al «termine del periodo d imposta» viene sostituita da «i soggetti che detengono nel periodo d imposta..» quindi obbligo anche se alla fine del periodo l attivita non e piu esistente b) Abrogato il tetto soglia pari a (reintrodotto per soli conti correnti dal D.L. 4/14) c) Introdotto il concetto di titolare effettivo 54

55 Quadro RW Elementi generali 1) Obbligo sussiste anche quando sia avvenuto il totale disinvestimento 2) Se attivita finanziaria o patrimoniale e cointestata ciascuno ha obbligo di dichiarare il valore totale del bene, con percentuale di possesso 3) Sono obbligati alla compilazione coloro che detengono la disponibilita ( ad esempio delegato sul conto corrente, ma non l amministratore di societa ) Modello unico per Monitoraggio, Ivafe ed Ivie 55

56 QUADRO RW Titolare effettivo Partecipazione in stati collaborativi In RW si indica la partecipazione, e codice fiscale partecipata Se partecipata e residente non si indica nulla Se unitamente alla partecipata residente vi e detenzione diretta, si indica il totale valore percentuale della partecipazione Partecipazione in stati non collaborativi In RW si indica il bene detenuto dalla societa ( cumulativamente salvo detenere apposito prospetto) In caso di titolarita effettiva tramite trust non rileva se il paese di residenza del trust e collaborativo o meno 56

57 Distinzione tra stati collaborativi e stati non collaborativi WHITE LIST NON WHITE LIST MA COLLABORATIVI 57

58 Quadro RW Valore degli immobili rilevante e quello IVIE ( anche se non dovuta), quindi: 1) Costo acquisto o in mancanza valore di mercato 2) Successione o donazione > il costo indicato in tali atti o in mancanza il costo di acquisto del donante o del de cuius 3) Immobili SEE > valore catastale o in mancanza come punto 1 4) Immobili Francia, Irlanda, Belgio, Malta > valore catastale dato del reddito medio per coefficienti IMU italiani 5) Valore delle Attivita Finanziarie e quello IVAFE cioe valore della quotazione a fine esercizio o alla data di dismissione Per i beni detenuti dalla societa partecipata ( titolare effettivo) indicazione cumulativa con compilazione di prospetto a parte 58

59 Coordinamento tra RW e IVAFE Esonero per RW > conti correnti non superiori a (soglia che sembra complessiva, quindi piu conti correnti che superano andrebbero indicati) Esonero per Ivafe > conti che per giacenza media non superano (tetto cumulativo per rapporti stesso intermediario) Quindi giacenza media es non rientra nell RW ma va indicato per Ivafe, oppure 5 conti correnti presso diversi intermediari, giacenza media 3.000, non pagano Ivafe ma devono essere indicati nell RW Delegato all utilizzo del conto corrente: deve segnalare l attivita in RW ma non deve pagare Ivafe (percentuale di possesso zero) 59

60 Provvedimento Prot /2014 ( correzioni al modello Unico) ATTENZIONE: l obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all estero il cui valore massimo complessivo raggiunto nel corso del periodo d imposta non sia superiore a euro (art. 4-bis del decreto legge 28 gennaio 2014, n. 4, convertito con modificazioni dalla legge 28 marzo 2014, n. 50); resta fermo l obbligo di compilazione del quadro laddove sia dovuta l IVAFE ; 60

61 Codice 2 per Titolare effettivo Codice 1 se delegato al prelievo IVAFE : 0,15% o 34,2 euro Valore iniziale, finale e giacenza max per non collaborativi, per conti correnti giacenza media ( ma se giacenza media fosse e picco come mi comporto?? Titolare effettivo : codice fiscale societa partecipata e codice altri partecipanti!!!! 61

62 Esempio 1 : comproprieta di bene Cinque persone fisiche detengono la proprieta di un immobile all estero il cui valore e Ciascuno dichiara il valore intero dell immobile riportando la quota di possesso del 20% Costo di acquisto 62

63 Esempio 2 : partecipazione 30% societa white list Detenzione partecipazione 30% in societa white list: RW per quota di partecipazione

64 Esempio 3 : partecipazione 50% societa italiana Detenzione partecipazione 50% societa italiana che detiene 100% di societa estera la quale a sua volta detiene investimenti all estero NO RW per quota di partecipazione, No RW per societa Italiana la quale e esclusa dall obbligo di monitoraggio 64

65 Esempio 4 : partecipazione 15% societa white list e 50% Italiana Detenzione partecipazione 15% societa white list piu 50% societa italiana che detiene 50% societa white list SI RW per quota di partecipazione, da indicare al 40% in quanto titolare effettivo

66 Esempio 5 : partecipazione 30% societa non w.l. partecipazione 30% societa non w.l. che detiene investimenti in italia: SI RW ma per quota di partecipazione, nonostante la societa sia non w.l. poiche i beni sono detenuti in italia

67 Esempio 6 : partecipazione 30% societa non w.l. partecipazione 30% societa non w.l. che detiene investimenti all estero SI RW per i beni esteri valore complessivo. Valore quota , valore beni (ma come lo calcolo?)

68 Arrivederci al prossimo incontro: VideoFisco 21 maggio 2014 Dichiarazione dei redditi (pt 3ª): Ultimi approfondimenti, ultime novità, esempi di compilazione, casi pratici e controversi, quesiti a cura di Sandro Cerato e Cristiano Corghi 68

Redditometro e dichiarazione dei redditi: riscontro e criticità operative.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ FISCALI E FOCUS FINALE SU MODELLI UNICO 2013 Redditometro e dichiarazione dei redditi: riscontro e criticità operative. ALESSANDRO CERATI 25 settembre

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ FISCALI E FOCUS FINALE SU MODELLI UNICO 2013 Redditometro e dichiarazione dei redditi: riscontro e criticità operative. ALESSANDRO CERATI 25 settembre

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visti i commi quarto, quinto, sesto, settimo e ottavo dell articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, come sostituiti dall

Il Ministro dell Economia e delle Finanze Visti i commi quarto, quinto, sesto, settimo e ottavo dell articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, come sostituiti dall

Circolare n. 4/2013 del 14 Gennaio 2013 Ai gentili Clienti loro sedi

Circolare n. 4/2013 del 14 Gennaio 2013 Ai gentili Clienti loro sedi OGGETTO: Redditometro: primi chiarimenti sulle modalità di applicazione Gentile Cliente, iniziano a pervenire i primi chiarimenti sull'applicazione

Circolare n. 4/2013 del 14 Gennaio 2013 Ai gentili Clienti loro sedi OGGETTO: Redditometro: primi chiarimenti sulle modalità di applicazione Gentile Cliente, iniziano a pervenire i primi chiarimenti sull'applicazione

REDDITOMETRO SCHEDA MONOGRAFICA TMG. Data aggiornamento scheda 15 gennaio 2013. Ultimi interventi normativi DM 24 dicembre 2012

SCHEDA MONOGRAFICA TMG REDDITOMETRO Data aggiornamento scheda 15 gennaio 2013 Redattore Davide David Ultimi interventi normativi DM 24 dicembre 2012 Con il DM 24.12.2012 (di seguito anche DM ) sono stati

SCHEDA MONOGRAFICA TMG REDDITOMETRO Data aggiornamento scheda 15 gennaio 2013 Redattore Davide David Ultimi interventi normativi DM 24 dicembre 2012 Con il DM 24.12.2012 (di seguito anche DM ) sono stati

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 22 30.05.2014 I canoni di leasing in Unico14 Categoria: Dichiarazione Sottocategoria: Unico-Società di capitali Con specifico riferimento

Oggetto: REDDITEST. Studio Sembenotti. Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Oggetto: REDDITEST In data 20 novembre l Agenzia delle Entrate ha reso disponibile sul proprio sito internet (www.agenziaentrate.gov.it) un nuovo software chiamato Redditest.

Ai gentili Clienti Loro sedi Oggetto: REDDITEST In data 20 novembre l Agenzia delle Entrate ha reso disponibile sul proprio sito internet (www.agenziaentrate.gov.it) un nuovo software chiamato Redditest.

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

Fiscal News N. 79. Redditometro senza spese Istat. La circolare di aggiornamento professionale 17.03.2014

Fiscal News La circolare di aggiornamento professionale N. 79 17.03.2014 Redditometro senza spese Istat Categoria: Accertamento e riscossione Sottocategoria: Redditometro L Agenzia delle Entrate con la

Fiscal News La circolare di aggiornamento professionale N. 79 17.03.2014 Redditometro senza spese Istat Categoria: Accertamento e riscossione Sottocategoria: Redditometro L Agenzia delle Entrate con la

COME M E F U F NZI Z ONA A I L L «NUOVO» REDDITOMETRO

COME FUNZIONA IL COME FUNZIONA IL «NUOVO» REDDITOMETRO PERCHE REDDITOMETRO OGGI BUDGET SU ACCERTAMENTI INVIO DELLE LISTE AGLI UFFICI Circolare 18/E/2012 Avvio controlli DA COSA PARTIAMO NORMA BASE DM 24

COME FUNZIONA IL COME FUNZIONA IL «NUOVO» REDDITOMETRO PERCHE REDDITOMETRO OGGI BUDGET SU ACCERTAMENTI INVIO DELLE LISTE AGLI UFFICI Circolare 18/E/2012 Avvio controlli DA COSA PARTIAMO NORMA BASE DM 24

IRAP determinazione imponibile

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

REDDITEST: cerchiamo di fare chiarezza

Carlin Laurenti & associati STUDIO COMMERCIALISTI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 olga.circolari@studiocla.it Dott. Filippo CARLIN Rag. Daniele LAURENTI Dott.

Carlin Laurenti & associati STUDIO COMMERCIALISTI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 olga.circolari@studiocla.it Dott. Filippo CARLIN Rag. Daniele LAURENTI Dott.

Imposte differire: le voci da controllare

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Fiscal News La circolare di aggiornamento professionale N. 125 29.04.2014 Imposte differire: le voci da controllare Categoria: Bilancio e contabilità Sottocategoria: Varie Ai fini della rilevazione in

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Corso di ragioneria generale ed applicata Prof. Paolo Congiu A. A. 2013-2014 1 IMPOSTE DIRETTE SOCIETÀ DI CAPITALI IRES Imposta proporzionale sui redditi complessivi delle società. Risultato di bilancio

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

DEDUCIBILITA INTERESSI PASSIVI. 16 marzo 2009 Dott. Rag. Vito Dulcamare

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

DEDUCIBILITA INTERESSI PASSIVI 16 marzo 2009 Dott. Rag. Vito Dulcamare DEDUCIBILITA INTERESSI PASSIVI ALTRI INTERESSI SU IMMOBILI PATRIMONIO SU VEICOLI A MOTORE SOGGETTI IRPEF SOGGETTI IRES BANCHE ASSICURAZIONI

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI. Alessandro Cotto

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI Alessandro Cotto UNICO 2011 - NOVITÀ Nuova sezione del Quadro RS per la Tremonti-quater (agevolazione tessile) Istruzioni Quadro RW completamente riviste Eliminato

NOVITÀ IN MATERIA DI IMPOSTE SUI REDDITI Alessandro Cotto UNICO 2011 - NOVITÀ Nuova sezione del Quadro RS per la Tremonti-quater (agevolazione tessile) Istruzioni Quadro RW completamente riviste Eliminato

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

ESAME DI STATO DI DOTTORE COMMERCIALISTA PRIMA SESSIONE 2006 SECONDA PROVA SCRITTA DEL 29 GIUGNO 2006 1) La società a responsabilità limitata Y chiude l esercizio al 31/12/2005 con la seguente situazione

NORMA DI RIFERIMENTO Articolo 38 DPR 600/1973 cosìcome modificato dal D.L. n. 78 del 2010

Il nuovo redditometro Strumento di controllo ma soprattutto di compliance Parma, 6 dicembre Dario Deotto NORMA DI RIFERIMENTO Articolo 38 DPR 600/1973 cosìcome modificato dal D.L. n. 78 del 2010 Il reddito

Il nuovo redditometro Strumento di controllo ma soprattutto di compliance Parma, 6 dicembre Dario Deotto NORMA DI RIFERIMENTO Articolo 38 DPR 600/1973 cosìcome modificato dal D.L. n. 78 del 2010 Il reddito

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Il nuovo accertamento sintetico ed il redditometro. Valutazione delle possibili difese del contribuente. Data 24/10/2013

Il nuovo accertamento sintetico ed il redditometro. Valutazione delle possibili difese del contribuente. Data 24/10/2013 L accertamento sintetico del reddito delle persone fisiche, disciplinato principalmente

Il nuovo accertamento sintetico ed il redditometro. Valutazione delle possibili difese del contribuente. Data 24/10/2013 L accertamento sintetico del reddito delle persone fisiche, disciplinato principalmente

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

AI SIGNORI CLIENTI IL NUOVO ACCERTAMENTO SINTETICO E DA REDDITOMETRO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

Focus di pratica professionale di Sandro Cerato e Michele Bana La determinazione degli interessi passivi dal reddito di impresa e la compilazione in Unico Premessa L articolo 96, co.1, primo periodo, del

RIDUZIONE DEL CAPITALE PER PERDITE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Auto in uso ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

LO STATO PATRIMONIALE. A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LO STATO PATRIMONIALE A cura di Fabrizio Bava, Donatella Busso, Piero Pisoni LE MODIFICHE ALLO SCHEMA STATO PATRIMONIALE ATTIVO C.II.4.BIS CREDITI TRIBUTARI C.II.4.TER IMPOSTE ANTICIPATE STATO PATRIMONIALE

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

Circolare informativa area tributaria. La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni

Circolare informativa area tributaria La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

Circolare informativa area tributaria La comunicazione dei beni ai soci/familiari, la comunicazione dei finanziamenti e delle capitalizzazioni Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

Giugno 2013. I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Giugno 2013 I chiarimenti dell Agenzia delle Entrate sulla deduzione dei canoni di leasing ai fini delle imposte dirette Avv. Prof. Stefano Loconte e Avv. Gabriella Antonaci, Studio Legale e Tributario

Redditometro: lo strumento rinnovato per la lotta contro l evasione fiscale

Ai Gentili Clienti Redditometro: lo strumento rinnovato per la lotta contro l evasione fiscale Gentile cliente, con la presente desideriamo informarla che il nuovo redditometro ha visto la luce: nella

Ai Gentili Clienti Redditometro: lo strumento rinnovato per la lotta contro l evasione fiscale Gentile cliente, con la presente desideriamo informarla che il nuovo redditometro ha visto la luce: nella

News per i Clienti dello studio

News per i Clienti dello studio N. 21 del 1 Febbraio 2013 Ai gentili clienti Loro sedi Redditometro: un attacco all evasione ma solo quella spudorata Gentile cliente, con la presente desideriamo informarla

News per i Clienti dello studio N. 21 del 1 Febbraio 2013 Ai gentili clienti Loro sedi Redditometro: un attacco all evasione ma solo quella spudorata Gentile cliente, con la presente desideriamo informarla

Fiscal News N. 146. La gestione degli immobili esteri in UNICO 2014. La circolare di aggiornamento professionale 21.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

STUDIO DI SETTORE VG81U

A L L E G AT O 54 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG81U ANALISI DELLA COERENZA Per lo studio di settore VG81U sono previsti ulteriori specifici indicatori di

A L L E G AT O 54 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG81U ANALISI DELLA COERENZA Per lo studio di settore VG81U sono previsti ulteriori specifici indicatori di

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

- Le nuove regole di deducibilità dei canoni di leasing per i

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

LE NOVITÀ DEL LEASING - Le nuove regole di deducibilità dei canoni di leasing per i professionisti e per le imprese - Sale & lease back: opportunità e cautele -Analisi comparativa e di convenienza dei

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Incontri del Martedì

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

Incontri del Martedì LA TASSAZIONE DEGLI IMMOBILI E DELLE ATTIVITÀ FINANZIARIE ALL'ESTERO Luciano Olivieri Dottore Commercialista Milano, 9 Aprile 2013 1 IVIE: Imposta sul Valore degli Immobili detenuti

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

IL (NUOVO) REDDITOMETRO

REDDITOMETRO") Circolare n. 5/2014 Pagina 1 di 8 A tutti i Clienti Loro sedi Circolare n. 5/2014 del 20 maggio 2014 (tutte le circolari sono consultabili anche sul nostro sito all indirizzo www.bdassociati.it ) Riferimenti

Circolare n. 5/2014 Pagina 1 di 8 A tutti i Clienti Loro sedi Circolare n. 5/2014 del 20 maggio 2014 (tutte le circolari sono consultabili anche sul nostro sito all indirizzo www.bdassociati.it ) Riferimenti

NORMA DI RIFERIMENTO Articolo 38 DPR 600/1973 così come modificato dal D.L. n. 78 del 2010

IL NUOVO REDDITOMETRO STRUMENTO DI CONTROLLO MA SOPRATTUTTO DI COMPLIANCE 1 NORMA DI RIFERIMENTO Articolo 38 DPR 600/1973 così come modificato dal D.L. n. 78 del 2010 Il reddito complessivo può essere

IL NUOVO REDDITOMETRO STRUMENTO DI CONTROLLO MA SOPRATTUTTO DI COMPLIANCE 1 NORMA DI RIFERIMENTO Articolo 38 DPR 600/1973 così come modificato dal D.L. n. 78 del 2010 Il reddito complessivo può essere

Circolare 20. del 29 luglio 2015. School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

SCHEDA RACCOLTA DATI PER CONTEGGIO REDDITEST

SCHEDA RACCOLTA DATI PER CONTEGGIO REDDITEST I sigg.ri Clienti che fossero interessati alla elaborazione del conteggio del Redditest (strumento informatico che consente di valutare la coerenza del reddito

SCHEDA RACCOLTA DATI PER CONTEGGIO REDDITEST I sigg.ri Clienti che fossero interessati alla elaborazione del conteggio del Redditest (strumento informatico che consente di valutare la coerenza del reddito

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO TIPOLOGIA COSTO Acquisto autovetture DEDUCIBILITA PER DETERMINARE IL REDDITO D IMPRESA Ammortizzabile 80% su max. 25.822,84 DETRAIBILITÀ

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO TIPOLOGIA COSTO Acquisto autovetture DEDUCIBILITA PER DETERMINARE IL REDDITO D IMPRESA Ammortizzabile 80% su max. 25.822,84 DETRAIBILITÀ

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. Nuova modalità di presentazione dei modelli F24;

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

Alle ditte Clienti Loro sedi Parma, 27 ottobre 2014 Oggetto: Informativa n. 18 Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a: Obbligo di comunicazione

UNICO 2008 - Le novità del Quadro RF

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

Seminario LA DICHIARAZIONE DEI REDDITI DELLE SOCIETÀ Arezzo 20 maggio 2008 Firenze 22 maggio 2008 Pisa 28 maggio 2008 UNICO 2008 - Le novità del Quadro RF Dott. Fabio Giommoni Le novità della dichiarazione

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

nel reddito di lavoro autonomo Dottori commercialisti

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

TRATTAMENTO DEGLI IMMOBILI nel reddito di lavoro autonomo RRI GAVELLI ZAVATTA & Associati Dottori commercialisti RRI GAVELLI ZAVATTA & Associati Dottori commercialisti Ammortamenti e canoni di leasing

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

prot. n. 31.23 Spett.le LORO SEDI

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

Novembre 2013. Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito

Novembre 2013 Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario

Novembre 2013 Risoluzione 76/E del 6 novembre 2013 - Deducibilità dell imposta di bollo nel regime del risparmio gestito Avv. Vincenzo Bancone e Dott. Manfredi La Barbera, CBA Studio Legale e Tributario

Studio di settore (3) ,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti

,00. Dipendenti a tempo parziale, assunti con contratto di lavoro intermittente, di lavoro ripartito Apprendisti") 0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

0 Modello UG9U DOMICILIO FISCALE 4 5 69.0. - Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi Comune

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

ACCERTAMENTO SINTETICO. a cura di Francesco Barone

ACCERTAMENTO SINTETICO a cura di Francesco Barone LA NUOVA DISCIPLINA La nuova disciplina: 1. la determinazione sintetica del reddito avviene mediante la presunzione relativa che tutto quanto è stato speso

ACCERTAMENTO SINTETICO a cura di Francesco Barone LA NUOVA DISCIPLINA La nuova disciplina: 1. la determinazione sintetica del reddito avviene mediante la presunzione relativa che tutto quanto è stato speso

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

SERVIZI TRIBUTARI ANNO 2014 pag. 238. Aggiornamento delle analisi della territorialità

SERVIZI TRIBUTARI ANNO 2014 pag. 238 16 luglio 2014 89/FS/om Studi di settore Periodo di imposta 2013 Circolare dell'agenzia delle Entrate del 4 luglio 2014, n. 20 Sintesi L Agenzia delle Entrate ha fornito

SERVIZI TRIBUTARI ANNO 2014 pag. 238 16 luglio 2014 89/FS/om Studi di settore Periodo di imposta 2013 Circolare dell'agenzia delle Entrate del 4 luglio 2014, n. 20 Sintesi L Agenzia delle Entrate ha fornito

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 08 24.04.2014 Società di comodo: novità 2014 Rateizzazione delle plusvalenze, nuova collocazione in Unico SC, chiarimenti in tema di impianti

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 08 24.04.2014 Società di comodo: novità 2014 Rateizzazione delle plusvalenze, nuova collocazione in Unico SC, chiarimenti in tema di impianti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

INQUADRAMENTO FISCALE DEI CONFIDI

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

INQUADRAMENTO FISCALE DEI CONFIDI Milano 12 marzo 2013 Fedart Relatore: Dott. Ferruccio Dal Lin Determinazione Base Imponibile Trattamento delle ritenute sui frutti di capitale Ace Altre considerazioni

STUDIO DI SETTORE VM40B

A L L E G AT O 15 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM40B ANALISI DELLA COERENZA Per lo studio di settore VM40B sono previsti ulteriori specifici indicatori di

A L L E G AT O 15 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM40B ANALISI DELLA COERENZA Per lo studio di settore VM40B sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VM48U

A L L E G AT O 21 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM48U ANALISI DELLA COERENZA Per lo studio di settore VM48U sono previsti ulteriori specifici indicatori di

A L L E G AT O 21 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM48U ANALISI DELLA COERENZA Per lo studio di settore VM48U sono previsti ulteriori specifici indicatori di

Al via i controlli fiscali: ecco il nuovo redditometro a prova di privacy

Al via i controlli fiscali: ecco il nuovo redditometro a prova di privacy L'Agenzia delle Entrate sblocca la partenza del nuovo redditometro al fine di scovare i furbetti del Fisco Dopo quattro anni di

Al via i controlli fiscali: ecco il nuovo redditometro a prova di privacy L'Agenzia delle Entrate sblocca la partenza del nuovo redditometro al fine di scovare i furbetti del Fisco Dopo quattro anni di

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

AZIENDA AGRICOLA DIMOSTRATIVA SRL VIA PALLODOLA 23 19038 - SARZANA (SP) CODICE FISCALE 00148620115 CAPITALE SOCIALE EURO 844.650 BILANCIO DI ESERCIZIO CHIUSO AL 31.12.2013 Nota integrativa La presente

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA Il rapporto fra il fisco italiano e le auto non è certo dei più semplici e tranquilli. Le modifiche normative alla deducibilità dei costi

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA Il rapporto fra il fisco italiano e le auto non è certo dei più semplici e tranquilli. Le modifiche normative alla deducibilità dei costi

Fiscal News N. 38. Veicolo strumentale solo ai fini Iva. La circolare di aggiornamento professionale 03.02.2014

Fiscal News La circolare di aggiornamento professionale N. 38 03.02.2014 Veicolo strumentale solo ai fini Iva Categoria: Auto Sottocategoria: Iva Ai fini Iva, con la L. n. 244/2007 è stato regolamentato

Fiscal News La circolare di aggiornamento professionale N. 38 03.02.2014 Veicolo strumentale solo ai fini Iva Categoria: Auto Sottocategoria: Iva Ai fini Iva, con la L. n. 244/2007 è stato regolamentato

OGGETTO: COMUNICAZIONE DEI BENI CONCESSI AI SOCI E FAMILIARI E COMUNICAZIONE FINANZIAMENTI CONCESSI DAI SOCI - modalità e termini di effettuazione

A tutti i clienti Loro sedi OGGETTO: COMUNICAZIONE DEI BENI CONCESSI AI SOCI E FAMILIARI E COMUNICAZIONE FINANZIAMENTI CONCESSI DAI SOCI - modalità e termini di effettuazione PREMESSA Come noto il D.L.

A tutti i clienti Loro sedi OGGETTO: COMUNICAZIONE DEI BENI CONCESSI AI SOCI E FAMILIARI E COMUNICAZIONE FINANZIAMENTI CONCESSI DAI SOCI - modalità e termini di effettuazione PREMESSA Come noto il D.L.

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla