GESTIONE IRAP IMPOSTAZIONI ANAGRAFICA AZIENDA. In azienda sono presenti alcune informazioni utili alla determinazione del calcolo Irap:

|

|

|

- Agostino Miele

- 8 anni fa

- Visualizzazioni

Transcript

1 GESTIONE IRAP La stampa dei dati Irap e l export verso altri applicativi si eseguono dal menù principale accedendo alla sezione Elaborazioni annuali/ Gestione Irap (come da immagine sottostante) o lanciando i comandi STAIRAP per la stampa e EXPIRAP per l export dei dati. A differenza dell export che può essere lanciato solo dalla procedura Anno precedente (es A.P.), la stampa può essere effettuata sia entrando nella procedura dell anno precedente sia in quella relativa all anno in corso, ma in questo caso in fase di stampa deve essere modificato l anno indicando quello relativo al periodo d imposta per il quale effettuare il calcolo. IMPOSTAZIONI ANAGRAFICA AZIENDA In azienda sono presenti alcune informazioni utili alla determinazione del calcolo Irap: - Folder 1 Anagrafica, campo Tipo elaborazione inserendo la scelta dismessa è possibile escludere l azienda dalla stampa Irap. - Folder 1 Anagrafica, campo Data fine esercizio : se la data di fine del periodo d imposta corrisponde al 31/12 non è necessario indicare alcuna data altrimenti va indicata la data di chiusura del periodo d imposta. - Folder 3 Attività, Regione Irap, va inserita la regione ed eventualmente il check zona svantaggiata per usufruire della deduzione maggiorata per cuneo fiscale (9.200 o euro in luogo di o euro). 1

, la stampa può essere effettuata sia entrando nella procedura dell")

2 - Folder 3 Attività, % Irap, campo di futura implementazione. - Folder 6 Irpef, nella sezione calcolo Irap sono presenti tre opzioni: Non calcolare deduzioni lavoro dipendente: l art. 11, comma 4-bis1 del D.Lgs. n. 446/1997 prevede che le deduzioni per lavoro dipendente pari per ogni dipendente, fino ad un massimo di cinque, a 1850 euro, spettino solo se il soggetto ha componenti positivi che concorrono alla formazione del valore della produzione non superiore, nel periodo d imposta, ad euro ; in caso di superamento di tale limite è necessario attivare tale check poiché tali deduzioni non spettano. Calcolo Irap per cassa allargata: permette di eseguire il calcolo dell Irap per il periodo che va da Dicembre a Novembre anziché da Gennaio a Dicembre. Non applica cuneo fiscale: a partire dal periodo d imposta 2007 è stato introdotto il c.d. cuneo fiscale; le deduzioni a titolo di cuneo fiscale spettano in egual misura per ogni dipendente a tempo indeterminato, proporzionalmente alla durata del rapporto di lavoro nel periodo d imposta (per i lavoratori a tempo parziale deve essere ridotta la deduzione anche in funzione delle ore di lavoro prestate) e si caratterizzano per una quota determinata forfettariamente (4.600/9.200 euro e / euro per le zone svantaggiate) e una che, invece, viene calcolata in modo analitico (i contributi previdenziali e assistenziali conteggiati sulla base degli effettivi contributi maturati nell anno di riferimento). Attivando tale check è possibile escludere l intera ditta dal calcolo delle deduzioni relative al cuneo fiscale. 2

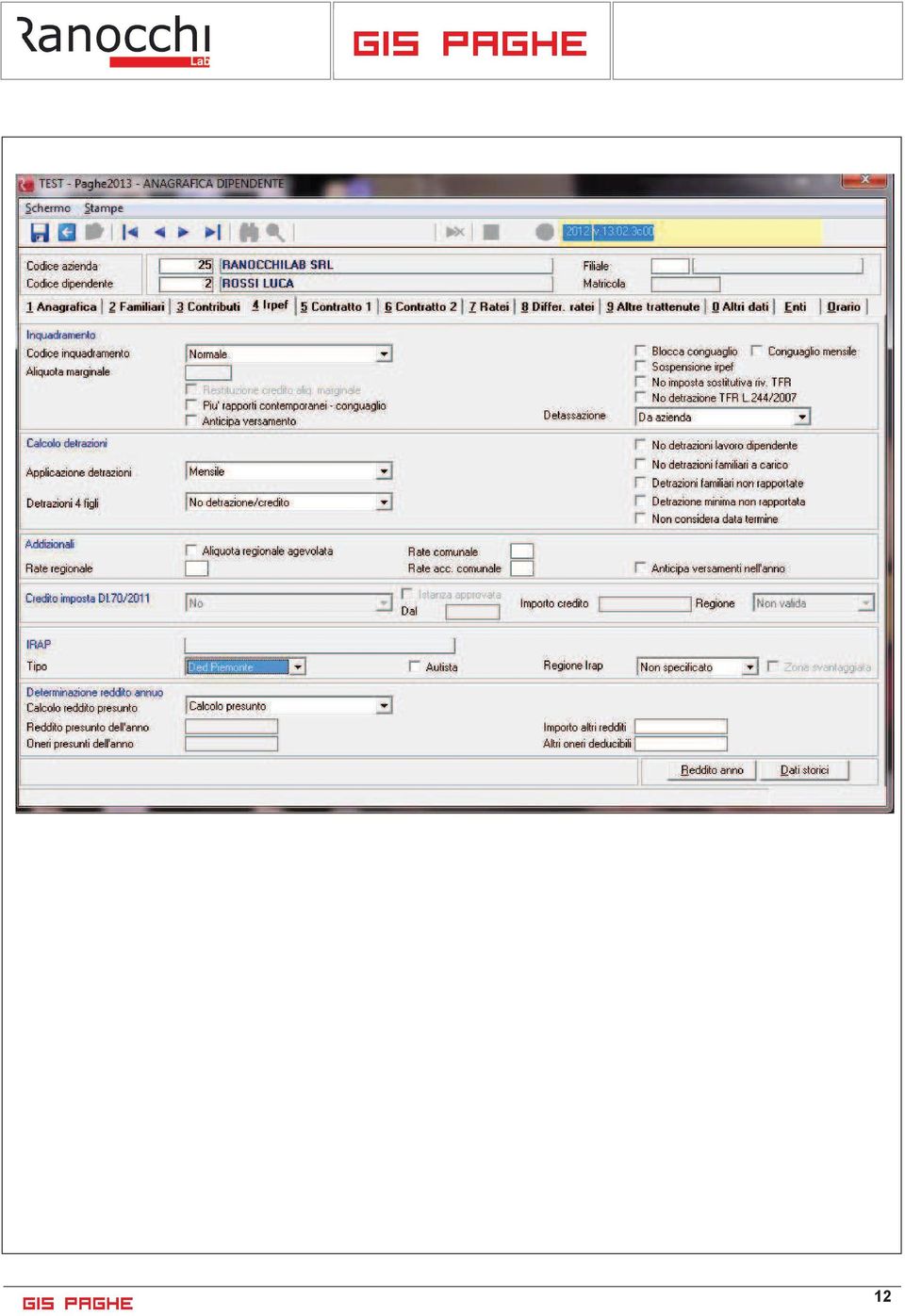

3 IMPOSTAZIONI ANAGRAFICA DIPENDENTE In anagrafica dipendente è possibile impostare le seguenti opzioni: - Folder 4 Irpef, campo Tipo, permette di selezionare il tipo di calcolo, relativamente alle deduzioni irap, che si vuole applicare per il dipendente. Le scelte permesse sono : Automatico : le deduzioni vengono calcolate automaticamente in base ai vari parametri. Cuneo fiscale : viene calcolata con prevalenza la deduzione relativa al cuneo fiscale rispetto alla deduzione per incremento occupazionale. Deduzione Piemonte : serve per indicare quali dipendenti devono essere considerati papabili ai fini della deduzione Piemonte ovviamente in sostituzione di altri dipendenti esclusi in automatico dal programma a capienza dell incremento occupazionale massimo consentito. Cuneo fiscale Piemonte : ha la stessa funzione della scelta precedete, ma con riferimento al cuneo fiscale - Folder 4 Irpef, Autista permette di calcolare e stampare nel prospetto di riepilogo l importo delle trasferte esenti (l importo è dato dalla somma delle voci di calcolo inserite nei cedolini che hanno nel folder 3 codici l indicazione T 101/102/103/104/105/106/107) da portare in deduzione per i dipendenti che hanno la mansione di Autista per le aziende del settore Autotrasporto. - Folder 4 Irpef, Regione Irap ed il successivo zona svantaggiata permettono di forzare la regione nel singolo dipendente indipendentemente dalla sede operativa inserita nel folder Altri dati. - Folder 4 Irpef, Dati distaccatari : va inserito il codice dell azienda distaccataria ed il periodo del distacco. - Folder 0 Altri dati, campo Addetto alla ricerca e sviluppo, utile alla determinazione della tipologia dipendente per la rilevazione della deducibilità del costo Irap. Il check Addetto alla ricerca e sviluppo, è stato inserito anche a livello di Centro di costo aziendale in modo tale da poter assegnare tale tipologia di dipendenti ad un gruppo appartenente allo stesso centro di costo. 3

4 STAMPA DATI IRAP All interno della sezione Stampa dati Irap (STAIRAP) sono presenti tre scelte: - Stampa retribuzione deduzioni Irap - Stampa dettaglio cuneo fiscale - Stampa dettaglio deduzione Piemonte Per le prime due è possibile effettuare l export Excel. Per ogni scelta può essere impostato l anno di riferimento, il codice azienda o digitando il tasto funzione shiftf6 effettuare le stampe per un elenco di aziende, come previsto per le altre elaborazioni del programma. 4

5 La scelta Stampa retribuzione deduzioni Irap permette di calcolare e stampare i dati utili alla compilazione delle varie caselle del modello Irap relativamente a costi e deduzioni spettanti. Attivando il check Per cassa (Goduti) verranno considerati solo i ratei goduti di ferie/permessi/rol/ex festività nel periodo d imposta, mentre per i ratei di tredicesima, quattordicesima e premi verrà comunque considerato il maturato più l eventuale maggior costo. Tali informazioni vengono prelevate dalla sezione costi del dipendente; diversamente, senza attivare il check, verranno considerati i ratei maturati e l eventuale maggior costo. Successivamente viene richiesto quali prospetti di stampa si vogliono produrre: - Acconto: l art. 30 del D.Lgs. n. 44/1997 oltre al versamento a saldo da effettuare entro il 16/06 dell anno di presentazione della dichiarazione da parte delle persone fisiche o società di persone o entro il 16 del sesto mese successivo a quello di chiusura del periodo d imposta da parte di altri soggetti diversi dai quelli sopracitati, prevede anche il versamento in acconto dell Irap, da effettuare secondo le stesse regole stabilite per le imposte sui redditi. L acconto può essere calcolato in due rate, la prima entro il 16/06 per i soggetti che hanno il periodo d imposta coincidente con l anno solare o il 16 del sesto mese successivo a quello di chiusura d esercizio o del periodo d imposta per i soggetti con periodo d imposta non coincidente con l anno solare, la seconda entro il 30 novembre. In gis per estrapolare i dati relativi all acconto Irap in entrambi i casi nel campo anno va inserito l anno nel quale si sta effettuando la stampa (es. 2013) in modo tale che verranno prelevati i costi e calcolate le deduzioni relative al periodo d imposta dell anno precedente (es. 2012). 5

6 - Stampa forza periodo: viene stampato un tabulato per dipendente utile alla rilevazione mensile delle giornate di lavoro a tempo indeterminato e delle % part-time applicate con il relativo calcolo delle incidenze totali ed a tempo indeterminato (vedi immagine sottostante). Nella prima riga viene indicato il totale dei giorni lavorati, mentre nella seconda il totale dei giorni a tempo indeterminato (la seconda riga è un di cui della prima). Per i dipendenti a chiamata il calcolo delle giornate è dato dalla seguente formula: giorni contratto (es. 26) * ore inps (memorizzate nella testata del cedolino) / ore di contratto (es. 173). In base alle giornate a tempo indeterminato verranno riproporzionate le deduzioni forfettarie. In automatico nel totale dei giorni vengono escluse le assenze memorizzate con il codice 76 Altre assenze non retribuite nella sezione Statistiche del dipendente. (N.B. E possibile non considerare le suddette assenze inserendo in anagrafica studio, folder opzioni una S alla riga IRAP: non considera assenza statistiche). - Stampa dettaglio dipendenti: viene stampato un tabulato per dipendente utile alla rilevazione dei costi con evidenziata la tipologia del lavoratore, se a tempo determinato o tempo indeterminato, la suddivisione tra costo apprendisti/disabili, CFL e personale addetto allo sviluppo, le deduzioni complessivamente spettanti per lavoro dipendente e/o incremento occupazionale e le deduzioni/contributi relativi al cuneo fiscale. Il programma, in automatico, evidenzia in neretto la deduzione spettante più conveniente. Inoltre, vengono selezionati automaticamente i cinque dipendenti che possono usufruire della deduzione lavoro dipendente (1850 euro eventualmente da riproporzionare in base al periodo lavorato) più convenienti in base alle giornate ed alla tipologia di deduzione fruita. 6

* ore inps (memorizzate nella testata del cedolino) / ore di contratto (es. 173).")

7 - Stampa totali azienda: viene stampato un riepilogo aziendale utile alla compilazione del modello Irap con la suddivisione dei costi sostenuti per singola regione, la suddivisione dei costi ammessi in deduzione per contributi inail suddivisi tra costo di competenza e costo di cassa (autoliquidazione), per apprendisti/disabili, CFL e personale addetto a ricerca e sviluppo, alle deduzioni spettanti per lavoro dipendente (max 5 soggetti) e per incremento occupazionale ed infine alle deduzioni per il cuneo fiscale. 7

e per incremento occupazionale ed infine alle deduzioni per il cuneo")

8 8

9 Relativamente alla stampa dettaglio dipendenti, gli importi relativi alle colonne vengono calcolati come segue: Retribuzioni / Ratei/ Contributi / Tfr / Inail Totale apprendisti Totale CFL /C. inserimento Totale ricerca e sviluppo Deduzione lavoro dipendente (max 5) Deduzione forfettaria / Contributi previdenza Vengono prelevati dalla sezione costi del dipendenti e nello specifico dai folder costi diretti e costi differiti (N.B. nel folder costi differiti i dati prelevati sono quelli relativi alla pagina maturato al quale va a sommarsi l eventuale maggior costo, ad eccezione del caso in cui in fase di stampa viene spuntato il check per cassa goduti in cui per i ratei di ferie/permessi/rol/ex festività gli importi prelevati sono quelli presenti nella pagina goduti ). Viene riportato il costo relativo alle qualifiche apprendisti e ai dipendenti disabili. E inoltre presente l indicazione, nella stampa del riepilogo dati Irap, delle deduzioni Irap relative al campo colonna 2 di cui soggetti al de minimis del Rigo IS2 (Quadro IS). (N.B. se nel corso dell anno il dipendente apprendista viene qualificato nella colonna apprendista verrà riportato solo il costo relativo al periodo di apprendistato, mentre per il restante periodo verrà calcolata la deduzione relativa al cuneo fiscale). Viene riportato il costo relativo ai dipendenti con contratto CFL o d inserimento. Viene riportato il costo relativo ai dipendenti per i quali in anagrafica è stato inserito il check al campo Addetto a ricerca e sviluppo. Vengono riportate le deduzioni complessivamente spettanti per lavoro dipendente e/o incremento occupazionale pari a euro su base annua per ogni lavoratore dipendente impiegato nel periodo d imposta fino ad un massimo di cinque. Ai fini del computo del numero di lavoratori dipendenti si considerano anche quelli con contratto a tempo determinato (esclusi gli apprendisti, i disabili, i contratti di formazione lavoro e di inserimento). La deduzione in esame può dar luogo al massimo ad un importo deducibile pari a euro pari a per cinque dipendenti. L importo va inoltre riproporzionato per i giorni lavorati (Es. per il dipendente riportato nella stampa che ha lavorato 30 giorni l importo della deduzione sarà pari a 1.850/365 * 30= 152,05). Viene riportato l importo delle deduzioni forfettarie e dei contributi previdenziali. L importo su base annua per ogni lavoratore dipendente impiegato a tempo indeterminato è pari ad 4.600, aumentato a per i lavoratori di sesso femminile nonché per quelli di età inferiore ai 35 anni, mentre l importo ammesso su base annua per ogni lavoratore dipendente impiegato a tempo indeterminato nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia è pari ad 9.200, aumentato a per i lavoratori di sesso femminile nonché per quelli di età inferiore ai 35 anni. La deduzione base e quella maggiorata (4.600/9.200 e / per le zone svantaggiate) costituiscono, appunto, dei forfait che spettano in egual misura per ogni dipendente a tempo indeterminato, proporzionalmente alla durata del rapporto di lavoro nel periodo d imposta (per i lavoratori a tempo parziale deve essere ridotta la deduzione anche in funzione delle ore di lavoro prestate). La deduzione per i contributi previdenziali e assistenziali viene invece conteggiata sulla base degli effettivi contributi maturati nell anno di riferimento. 9

10 (N.B. E possibile calcolare i contributi previdenziali al netto dello 0,50% inserendo S in anagrafica studio, folder opzioni, bottone Irap/Studi di settore alla riga IRAP: cuneo fiscale contributi netto 0,50% ). Se ad esempio un dipendente ha lavorato con un rapporto di lavoro a tempo indeterminato per 30 giorni nell anno (come il dipendente riportato nella stampa precedente), considerando una deduzione forfettaria totale di per zona non svantaggiata, la deduzione per il dipendente sarà pari a 4.600/365 * 30= 378,08). Eccedenza Viene indicato l importo delle eccedenze rilevate date dalla differenza per ciascun dipendente tra il totale delle deduzioni assegnate ed il costo effettivo delle retribuzioni (il costo considerato è quello memorizzato nella sezione costi del dipendente). Nel prospetto di riepilogo è, inoltre, presente la colonna Incremento occupazionale nella sezione Ripartizione costi per regione che evidenzia gli eventuali incrementi occupazionali dei dipendenti a tempo indeterminato suddivisi regione per regione. Viene altresì evidenziato a fondo pagina, tramite la segnalazione ( * ), se l azienda può o non può usufruire dell eventuale ulteriore agevolazione stabilita a livello regionale spettante per incremento occupazionale dei dipendenti a tempo indeterminato (l * viene riportato anche a fianco dei dipendenti che hanno prodotto l incremento occupazionale). Qualora non vi sia stato incremento occupazionale (media dei dipendenti a tempo indeterminato a fine periodo d imposta dell anno precedente a quello di stampa, es. 2011, memorizzata nei progressivi azienda nel folder Cr. imp. Assunzioni, inferiore al totale numero dei dipendenti a tempo indeterminato sempre a fine periodo d imposta anno Irap memorizzata nel suddetto folder relativo all anno di stampa, es. 2012) nella suddetta colonna della stampa non verrà inserito alcun dato, mentre se è presente un incremento occupazionale, oltre ad evidenziare nelle varie regioni il numero delle assunzioni sottratto del numero dei licenziamenti a tempo indeterminato, viene inserito nel prospetto di dettaglio costo dipendenti un ( * ) nella colonna Regione che permette di individuare i dipendenti che sono in incremento. N.B.: L eventuale tipo di ulteriore agevolazione stabilita a livello regionale non viene evidenziata in quanto ogni singola regione può a sua discrezione stabilire modalità diverse di calcolo pur rimanendo, per tutte le regioni, il fattore principale di calcolo e cioè l incremento occupazionale dei dipendenti a tempo indeterminato. 10

.")

11 La scelta stampa dettaglio cuneo fiscale permette di ottenere l elenco dettagliato per dipendente del calcolo relativo alle deduzioni e contributi del cuneo fiscale per ogni singolo mese (vedi pag.9 deduzione forfettaria e contributi previdenza). La scelta stampa dettaglio deduzione Piemonte permette di ottenere una stampa dettagliata per singolo dipendente e per singolo mese delle ulteriori deduzioni spettanti stabilite dalla Legge Regionale D.G.R. n del 17/12/2010. La stampa dettaglio deduzioni Piemonte è stata dotata dell opzione Stampa anche senza deduzioni : in fase di richiesta di stampa, applicando tale check viene prodotto un elenco comprensivo dei dipendenti assunti nell anno che non hanno dato luogo alla deduzione. Per essi infatti, nella colonna deduzioni della stampa, verrà segnalato NO DEDUZ. Nel dipendente è inoltre presente la possibilità di riconsiderare il soggetto in precedenza scartato (presente nella stampa come NO DEDUZ ), operando le opportune operazioni nel campo Tipo della sezione Irap nel folder 4 Irpef dell anagrafica dipendente. Se il campo suddetto è impostato come DED PIEMONTE o CUNEO + PIEMONTE, il dipendente interessato da questa modifica viene forzatamente considerato come dipendente papabile ai fini delle deduzioni Piemonte ovviamente in sostituzione di un altro dipendente escluso in automatico dal programma a capienza dell incremento occupazionale massimo consentito. 11

12 12

13 GESTIONE AZIENDA DISTACCATARIA Nella stampa irap le deduzioni per cuneo fiscale nell ipotesi di personale dipendente distaccato presso un altra struttura, come chiarito dall Agenzia delle Entrate nella Risoluzione , n. 235/E, spettano all impresa distaccataria, ossia a quella che effettivamente impiega il lavoratore, per il numero di giorni in cui il dipendente è distaccato. Nell azienda, quindi, che cede il dipendente, presente nelle anagrafiche Gis, la quale deve elaborare il cedolino anche con il periodo in cui il dipendente è stato in forza presso altra azienda, è necessario inserire i periodi del distacco nell apposita gestione presente in anagrafica dipendente, folder 4 Irpef, bottone Dati distaccatari : L azienda Distaccataria deve essere presente nelle anagrafiche Gis come anagrafica unica e quindi al campo Tipo deve essere inserito se collegare un azienda prelevata dall anagrafe generale o dall anagrafe Ditte. Va inserito obbligatoriamente il periodo di distacco Dal Al oppure in alternativa, selezionando l apposito radio button, il mese di distacco e il numero dei giorni; la Posizione Inail al momento non viene utilizzata e sarà oggetto di future implementazioni. In fase di stampa dati Irap verranno suddivisi i dati relativi all azienda Distaccataria con l indicazione nell intestazione dell anagrafica collegata. 13

NOTA OPERATIVA N. 9/2015. OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015

NOTA OPERATIVA N. 9/2015 OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015 - Introduzione L imposta Regionale sulle Attività Produttive è una tassa che, da sempre, ha

NOTA OPERATIVA N. 9/2015 OGGETTO: IRAP e il costo del personale dipendente, le nuove agevolazioni per il 2015 - Introduzione L imposta Regionale sulle Attività Produttive è una tassa che, da sempre, ha

La riduzione del cuneo fiscale. La riduzione del cuneo fiscale

La riduzione del cuneo fiscale (D.Lgs.. 15 dicembre 1997, n. 446) (art. 1, co. 266-269 269 Legge n. 296/2006) a cura di Cuneo Fiscale del datore Da cosa è dato: Costo del lavoro Retribuzione lorda - =

La riduzione del cuneo fiscale (D.Lgs.. 15 dicembre 1997, n. 446) (art. 1, co. 266-269 269 Legge n. 296/2006) a cura di Cuneo Fiscale del datore Da cosa è dato: Costo del lavoro Retribuzione lorda - =

GESTIONE LAVORATORE A CHIAMATA

GESTIONE LAVORATORE A CHIAMATA Digitando DIPEN (Anagrafiche Dipendente) si accede ad un apposito programma di creazione per l inserimento di un nuovo lavoratore in cui vengono richieste in un unica pagina

GESTIONE LAVORATORE A CHIAMATA Digitando DIPEN (Anagrafiche Dipendente) si accede ad un apposito programma di creazione per l inserimento di un nuovo lavoratore in cui vengono richieste in un unica pagina

La deduzione IRAP. DEDUZIONI IRAP 2013 E 2014 Art. 11 D.Lgs. 446/1997, come modificato dall art. 1, commi 484 e 485, L. 228/2012

DEDUZIONI IRAP 2013 E 2014 Art. 11 D.Lgs. 446/1997, come modificato dall art. 1, commi 484 e 485, L. 228/2012 LE DEDUZIONI IRAP 2013 E 2014 La quota forfetaria deducibile per ogni singolo lavoratore subordinato

DEDUZIONI IRAP 2013 E 2014 Art. 11 D.Lgs. 446/1997, come modificato dall art. 1, commi 484 e 485, L. 228/2012 LE DEDUZIONI IRAP 2013 E 2014 La quota forfetaria deducibile per ogni singolo lavoratore subordinato

Indice. 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

LEZIONE ANALISI DELLA RETRIBUZIONE DOTT. GIUSEPPE IULIANO Indice 1 Definizione di cedolino paga ------------------------------------------------------------------------- 3 1 Definizione di cedolino paga

IRAP E COSTO DEL LAVORO : DEDUCIBILITA DAL PERIODO D IMPOSTA 2015

IRAP E COSTO DEL LAVORO : DEDUCIBILITA DAL PERIODO D IMPOSTA 2015 La Legge 190/2014, Legge di Stabilità 2015, ha previsto significative novità per soggetti IRAP con i commi da 20 a 25 dell articolo 1.

IRAP E COSTO DEL LAVORO : DEDUCIBILITA DAL PERIODO D IMPOSTA 2015 La Legge 190/2014, Legge di Stabilità 2015, ha previsto significative novità per soggetti IRAP con i commi da 20 a 25 dell articolo 1.

MODELLO CUD 2011. Il programma per gestire il modello CUD 2011 è contenuto nella cartella Elaborazioni annuali, Gestione modello CUD :

Modello CUD 2011 1 Il programma per gestire il modello CUD 2011 è contenuto nella cartella Elaborazioni annuali, Gestione modello CUD : Il programma per stampare il modello CUD 2011 è contenuto nella cartella

Modello CUD 2011 1 Il programma per gestire il modello CUD 2011 è contenuto nella cartella Elaborazioni annuali, Gestione modello CUD : Il programma per stampare il modello CUD 2011 è contenuto nella cartella

LAVORO DOMESTICO GESTIONE DEL RAPPORTO DI LAVORO

M:\Manuali\VARIE\Manuale_Lavoro_Domestico.doc LAVORO DOMESTICO GESTIONE DEL RAPPORTO DI LAVORO SOMMARIO 1. CODIFICA DIPENDENTE E DITTA 2 2. I N A I L 3 3. I N P S 3 4. I R P E F 4 5. M O V I M E N T O

M:\Manuali\VARIE\Manuale_Lavoro_Domestico.doc LAVORO DOMESTICO GESTIONE DEL RAPPORTO DI LAVORO SOMMARIO 1. CODIFICA DIPENDENTE E DITTA 2 2. I N A I L 3 3. I N P S 3 4. I R P E F 4 5. M O V I M E N T O

AGGIORNAMENTO D 03/09/2015

AGGIORNAMENTO D 03/09/2015 SOMMARIO 1. AGGIORNAMENTI TABELLE 2 1.1. VARIAZIONI CONTRATTUALI MESE DI AGOSTO... 2 1.2. MODIFICHE SULLE TABELLE... 2 1.2.1 GIUSTIFICATIVO CALENDARIO... 2 1.2.2 VOCI CEDOLINO...

AGGIORNAMENTO D 03/09/2015 SOMMARIO 1. AGGIORNAMENTI TABELLE 2 1.1. VARIAZIONI CONTRATTUALI MESE DI AGOSTO... 2 1.2. MODIFICHE SULLE TABELLE... 2 1.2.1 GIUSTIFICATIVO CALENDARIO... 2 1.2.2 VOCI CEDOLINO...

IRAP determinazione imponibile

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Gruppo Buffetti S.p.A. Via del Fosso di S. Maura, snc - 00169 Roma

SOMMARIO Attivazione Fondi Pensione...2 Fondo Tesoreria INPS...3 Sviluppo Fondo Pensioni...4 Pagina 1 di 9 Attivazione Fondi Pensione 1 passo: Attivare nei Parametri azienda, nell apposita cartella Fondi

SOMMARIO Attivazione Fondi Pensione...2 Fondo Tesoreria INPS...3 Sviluppo Fondo Pensioni...4 Pagina 1 di 9 Attivazione Fondi Pensione 1 passo: Attivare nei Parametri azienda, nell apposita cartella Fondi

GESTIONE INFORTUNIO 1. CALCOLO DALLA DENUNCIA INFORTUNIO

M:\Manuali\VARIE\MANUALI_RICHIESTI\Manuale_Gestione Infortunio.doc GESTIONE INFORTUNIO Per eseguire in automatico il calcolo dell anticipo dell indennità di inabilità temporanea assoluta a carico dell

M:\Manuali\VARIE\MANUALI_RICHIESTI\Manuale_Gestione Infortunio.doc GESTIONE INFORTUNIO Per eseguire in automatico il calcolo dell anticipo dell indennità di inabilità temporanea assoluta a carico dell

LE DEDUZIONI IRAP PER IL 2012

INFORMATIVA N. 085 27 MARZO 2013 DICHIARAZIONI LE DEDUZIONI IRAP PER IL 2012 Art. 11, D.Lgs. n. 446/97 Art. 2, comma 2, DL n. 201/2011 Circolare Agenzia Entrate 19.11.2007, n. 61/E Risoluzioni Agenzia

INFORMATIVA N. 085 27 MARZO 2013 DICHIARAZIONI LE DEDUZIONI IRAP PER IL 2012 Art. 11, D.Lgs. n. 446/97 Art. 2, comma 2, DL n. 201/2011 Circolare Agenzia Entrate 19.11.2007, n. 61/E Risoluzioni Agenzia

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Gecom Paghe STIRAP 2015. Stampa deduzioni IRAP. ( Rif. rilascio PAGHE vers. 2015.0.8 )

") Gecom Paghe STIRAP 2015 Stampa deduzioni IRAP ( Rif. rilascio PAGHE vers. 2015.0.8 ) STIRAP 2015 2 / 26 INDICE Stampa deduzioni IRAP... 3 STIRAP... 3 Operazioni preliminari... 3 Utenti che eseguono per

Gecom Paghe STIRAP 2015 Stampa deduzioni IRAP ( Rif. rilascio PAGHE vers. 2015.0.8 ) STIRAP 2015 2 / 26 INDICE Stampa deduzioni IRAP... 3 STIRAP... 3 Operazioni preliminari... 3 Utenti che eseguono per

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

1.1 ANAGRAFICA DITTA...1 1.2 ANAGRAFICA DIPENDENTE...2 1.3 CESSIONE DEL 5^...2 1.4 TRATTENUTA DEL PRESTITO...4 1.5 PARTICOLARITA...

M:\Manuali\VARIE\GESTIONE PRESTITI.doc GESTIONE PRESTITI / CESSIONE 5^ 1.1 ANAGRAFICA DITTA...1 1.2 ANAGRAFICA DIPENDENTE...2 1.3 CESSIONE DEL 5^...2 1.4 TRATTENUTA DEL PRESTITO...4 1.5 PARTICOLARITA...6

M:\Manuali\VARIE\GESTIONE PRESTITI.doc GESTIONE PRESTITI / CESSIONE 5^ 1.1 ANAGRAFICA DITTA...1 1.2 ANAGRAFICA DIPENDENTE...2 1.3 CESSIONE DEL 5^...2 1.4 TRATTENUTA DEL PRESTITO...4 1.5 PARTICOLARITA...6

QUANTO MI COSTA LA COLF

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

Quanto mi costa la colf? NEWS QUANTO MI COSTA LA COLF Chi decide di assumere una colf (o una badante) deve sostenere una serie di costi, che vanno dal corrispettivo della prestazione (con eventuali indennità

OGGETTO: Consulenza giuridica Imposta regionale sulle attività produttive Deduzioni IRAP Cuneo fiscale Richiesta parere

RISOLUZIONE N. 235/E Direzione Centrale Normativa e Contenzioso Roma,10 giugno 2008 OGGETTO: Consulenza giuridica Imposta regionale sulle attività produttive Deduzioni IRAP Cuneo fiscale Richiesta parere

RISOLUZIONE N. 235/E Direzione Centrale Normativa e Contenzioso Roma,10 giugno 2008 OGGETTO: Consulenza giuridica Imposta regionale sulle attività produttive Deduzioni IRAP Cuneo fiscale Richiesta parere

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

DEFINIZIONE DELLE VARIABILI IRAP ANNO D IMPOSTA 2012

DEFINIZIONE DELLE VARIABILI IRAP ANNO D IMPOSTA 2012 IRAP Di seguito è riportata la definizione e la modalità di calcolo delle singole variabili contenute nelle tabelle disponibili attraverso la navigazione

DEFINIZIONE DELLE VARIABILI IRAP ANNO D IMPOSTA 2012 IRAP Di seguito è riportata la definizione e la modalità di calcolo delle singole variabili contenute nelle tabelle disponibili attraverso la navigazione

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Compensazione credito IVA

1 Normativa...2 Credito annuale IVA: procedura applicativa...4 Credito IVA automatico...4 Credito IVA manuale...6 1. Progressivi IVA...7 2. F24...8 Utilizzo del credito IVA in F24...10 Compensazione verticale...10

1 Normativa...2 Credito annuale IVA: procedura applicativa...4 Credito IVA automatico...4 Credito IVA manuale...6 1. Progressivi IVA...7 2. F24...8 Utilizzo del credito IVA in F24...10 Compensazione verticale...10

Manuale Operativo. Costi per Deduzioni IRAP

Manuale Operativo Costi per Deduzioni IRAP UR1503152000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

Manuale Operativo Costi per Deduzioni IRAP UR1503152000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

Camera dei deputati. Agevolazioni fiscali e contributive per l assunzione di determinate categorie di lavoratori

Camera dei deputati XVII LEGISLATURA Agevolazioni fiscali e contributive per l assunzione di determinate categorie di lavoratori Servizio studi Dipartimenti Lavoro e Finanze 17 Giugno 2014 1 AGEVOLAZIONI

Camera dei deputati XVII LEGISLATURA Agevolazioni fiscali e contributive per l assunzione di determinate categorie di lavoratori Servizio studi Dipartimenti Lavoro e Finanze 17 Giugno 2014 1 AGEVOLAZIONI

6. CONTABILITA GENERALE

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

6. CONTABILITA GENERALE SCRITTURE DI GESTIONE SCRITTURE RELATIVE AL LAVORO DIPENDENTE 1 E. Scritture relative al lavoro dipendente Definizione Il lavoro rappresenta un fattore della produzione che contabilmente

1 DEDUZIONI FORFETARIE PER GLI AUTOTRASPORTATORI PER IL 2010

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

GESTIONE DELEGA F24. Gestione tabelle generali Anagrafica di Studio:

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

GESTIONE DELEGA F24 Gestione tabelle generali Anagrafica di Studio: Nel folder 2_altri dati presente all interno dell anagrafica dello Studio, selezionando il tasto funzione a lato del campo Banca d appoggio

Edm Informatica srl Guida operativa Gestione Domanda Cig

Edm Informatica srl Guida operativa Gestione Domanda Cig Tabella Cassa Integrazione Guadagni I parametri per il calcolo e la liquidazione dell indennità da corrispondere per gli eventi di Cassa integrazione

Edm Informatica srl Guida operativa Gestione Domanda Cig Tabella Cassa Integrazione Guadagni I parametri per il calcolo e la liquidazione dell indennità da corrispondere per gli eventi di Cassa integrazione

Sgravio contributivo triennale L. 190/2014

Sgravio contributivo triennale L. 190/2014 Nuoro 2 aprile 2015 Premessa Con la circolare n. 17 del 29-01-2015 l'inps ha fornito le istruzioni per gestire l'esonero contributivo triennale per le nuove assunzioni

Sgravio contributivo triennale L. 190/2014 Nuoro 2 aprile 2015 Premessa Con la circolare n. 17 del 29-01-2015 l'inps ha fornito le istruzioni per gestire l'esonero contributivo triennale per le nuove assunzioni

C.I.V.A. di Negri Daniela e C. s.a.s.

Sede Operativa: Via Isonzo n 24 20900 Monza - Milano Tel 039/2848474 Fax 039/2845933 C.I.V.A. di Negri Daniela e C. s.a.s. Sede Legale: Via Copernico n 14/b 20092 Cinisello Balsamo - Milano Rev. REVISIONE

Sede Operativa: Via Isonzo n 24 20900 Monza - Milano Tel 039/2848474 Fax 039/2845933 C.I.V.A. di Negri Daniela e C. s.a.s. Sede Legale: Via Copernico n 14/b 20092 Cinisello Balsamo - Milano Rev. REVISIONE

GUIDA AL SERVIZIO PAGHE ON LINE LATO WEB

GUIDA AL SERVIZIO PAGHE ON LINE LATO WEB 1 INDICE ACCESSO AL SERVIZIO Pag. 3 INTERFACCIA UTENTE Pag. 4 ANAGRAFICA AZIENDA / LAVORATORI Pag. 6 FOGLI PRESENZE Pag. 11 STAMPE UFFICIALI Pag. 14 ASSISTENZA

GUIDA AL SERVIZIO PAGHE ON LINE LATO WEB 1 INDICE ACCESSO AL SERVIZIO Pag. 3 INTERFACCIA UTENTE Pag. 4 ANAGRAFICA AZIENDA / LAVORATORI Pag. 6 FOGLI PRESENZE Pag. 11 STAMPE UFFICIALI Pag. 14 ASSISTENZA

Costi per Deduzioni IRAP

Manuale Operativo Costi per Deduzioni IRAP UR1502151030 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

Manuale Operativo Costi per Deduzioni IRAP UR1502151030 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

IMPLEMENTAZIONI. STCOLF: Stampe Colf Il comando STCOLF racchiude le seguenti opzioni: 1. Stampa brogliaccio bollettini; 2. Stampa bollettini.

TB1502: Tabella contributi Colf La Tabella contributi Colf viene creata dal comando di conversione (successivamente verrà aggiornata con l aggiornamento delle tabelle fisse) e contiene gli elementi da

TB1502: Tabella contributi Colf La Tabella contributi Colf viene creata dal comando di conversione (successivamente verrà aggiornata con l aggiornamento delle tabelle fisse) e contiene gli elementi da

6. Sgravio contributivo contrattazione secondo livello

6. Sgravio contributivo contrattazione secondo livello 6.1 Riferimenti normativi Legge n. 247/2007 - art. 67; Decreto Ministero dell Economia e Finanze del 7 maggio 2008 (G.U. del 31/7/2008); Circolare

6. Sgravio contributivo contrattazione secondo livello 6.1 Riferimenti normativi Legge n. 247/2007 - art. 67; Decreto Ministero dell Economia e Finanze del 7 maggio 2008 (G.U. del 31/7/2008); Circolare

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

CIRCOLARE LUGLIO 2007: CAPITOLO FPC

M:\Manuali\Manuale_gestione_FPC\CIRCOLARE LUGLIO 2007.doc CIRCOLARE LUGLIO 2007: CAPITOLO FPC 1.1. ANAGRAFICA DIPENDENTE VIDEATA 10 In anagrafica dipendente videata 10 sono state apportate le seguenti

M:\Manuali\Manuale_gestione_FPC\CIRCOLARE LUGLIO 2007.doc CIRCOLARE LUGLIO 2007: CAPITOLO FPC 1.1. ANAGRAFICA DIPENDENTE VIDEATA 10 In anagrafica dipendente videata 10 sono state apportate le seguenti

Come leggere la busta paga

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

CONTABILITA GENERALE

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 6 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 14 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

Incentivi alle assunzioni

Incentivi alle assunzioni Principali incentivi alle assunzioni Esonero contributivo Legge Stabilità 2015 Bonus Garanzia Giovani Incentivo donne e over 50 Incentivo iscritti liste mobilità indennizzata

Incentivi alle assunzioni Principali incentivi alle assunzioni Esonero contributivo Legge Stabilità 2015 Bonus Garanzia Giovani Incentivo donne e over 50 Incentivo iscritti liste mobilità indennizzata

Irap - Assunzioni a tempo indeterminato e riduzione del "cuneo fiscale" novità della l. 147/2013

Irap - Assunzioni a tempo indeterminato e riduzione del "cuneo fiscale" novità della l. 147/2013 QUADRO NORMATIVO L'art. 1, co. 132, L. 27.12.2013, n. 147 (cd. Legge di stabilità 2014) ha sostituito l'art.

Irap - Assunzioni a tempo indeterminato e riduzione del "cuneo fiscale" novità della l. 147/2013 QUADRO NORMATIVO L'art. 1, co. 132, L. 27.12.2013, n. 147 (cd. Legge di stabilità 2014) ha sostituito l'art.

NEWS TECNICA Pag 1 di 6. Riduzione contributiva per il settore Edilizia

NEWS TECNICA Pag 1 di 6 Riduzione contributiva per il settore Edilizia L Inps, con Messaggio n. 14113 del 31 agosto 2012, ha ribadito che l art. 29 del DL 244/1995 (convertito nella legge 8.8.1995, n.

NEWS TECNICA Pag 1 di 6 Riduzione contributiva per il settore Edilizia L Inps, con Messaggio n. 14113 del 31 agosto 2012, ha ribadito che l art. 29 del DL 244/1995 (convertito nella legge 8.8.1995, n.

Il Calcolo dei contributi:

Il Calcolo dei contributi: Tabella di calcolo dei contributi La La utile al calcolo del TFR La quota di TFR da versare al Fondo Cometa La tredicesima e la quattordicesima mensilità Il caso di cassa integrazione

Il Calcolo dei contributi: Tabella di calcolo dei contributi La La utile al calcolo del TFR La quota di TFR da versare al Fondo Cometa La tredicesima e la quattordicesima mensilità Il caso di cassa integrazione

Gestione Beni Strumentali

Gestione Beni Strumentali La procedura di Gestione Beni Strumentali presente nell omonima voce del menù Contabilità consente di immettere tutti i dati relativi ai Cespiti per ottenerne la stampa del registro

Gestione Beni Strumentali La procedura di Gestione Beni Strumentali presente nell omonima voce del menù Contabilità consente di immettere tutti i dati relativi ai Cespiti per ottenerne la stampa del registro

Le pensioni nel 2006

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

Le pensioni nel 2006 Proponiamo il consueto aggiornamento annuale sugli aspetti di maggiore interesse per i nostri associati concernenti la normativa previdenziale INPS. TETTO DI RETRIBUZIONE PENSIONABILE

NOVITA FEBBRAIO 2008

NOVITA FEBBRAIO 2008 SOMMARIO 1.1 CONTROLLO ANTICIPO TFR... 2 1.2 GESTIONE PRESTITI / CESSIONE 5^... 3 1.2.1 ANAGRAFICA DITTA... 3 1.2.2 ANAGRAFICA DIPENDENTE... 4 1.2.3 CHIUSURE MENSILI...11 1.3 GESTIONE

NOVITA FEBBRAIO 2008 SOMMARIO 1.1 CONTROLLO ANTICIPO TFR... 2 1.2 GESTIONE PRESTITI / CESSIONE 5^... 3 1.2.1 ANAGRAFICA DITTA... 3 1.2.2 ANAGRAFICA DIPENDENTE... 4 1.2.3 CHIUSURE MENSILI...11 1.3 GESTIONE

9.1 [5.00\ 25] Commesse e cantieri: costi a carico della commessa

![9.1 [5.00\ 25] Commesse e cantieri: costi a carico della commessa](/thumbs/33/16492343.jpg "9.1 [5.00\ 25] Commesse e cantieri: costi a carico della commessa") Bollettino 5.00-335 9 VERTICALI 9.1 [5.00\ 25] Commesse e cantieri: costi a carico della commessa Con l attuale release è ora possibile rilevare in modo più dettagliato i costi a carico della commessa

Bollettino 5.00-335 9 VERTICALI 9.1 [5.00\ 25] Commesse e cantieri: costi a carico della commessa Con l attuale release è ora possibile rilevare in modo più dettagliato i costi a carico della commessa

QUADRO RP - ONERI E SPESE

QUADRO RP - ONERI E SPESE Il riferimento al manuale è il menù DR capitolo Unico Persone Fisiche Quadri Base- Quadro RP Oneri e spese e Modello 730- Quadro E Oneri e spese. Si ricorda che nella prima e

QUADRO RP - ONERI E SPESE Il riferimento al manuale è il menù DR capitolo Unico Persone Fisiche Quadri Base- Quadro RP Oneri e spese e Modello 730- Quadro E Oneri e spese. Si ricorda che nella prima e

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

GESTIONE STAGISTI E TIROCINANTI

GESTIONE STAGISTI E TIROCINANTI Per caricare uno stagista/tirocinante, digitare il comando DIPEN oppure selezionare la cartella anagrafiche e di seguito la voce di menù dipendente. 1 Richiamare l azienda

GESTIONE STAGISTI E TIROCINANTI Per caricare uno stagista/tirocinante, digitare il comando DIPEN oppure selezionare la cartella anagrafiche e di seguito la voce di menù dipendente. 1 Richiamare l azienda

5. ANALISI DEI COSTI DETERMINAZIONE DEL COSTO

DETERMINAZIONE DEL COSTO DETERMINAZIONE DEL COSTO 5. ANALI DEI COSTI DETERMINAZIONE DEL COSTO TIPOLOGIE DI CONTRATTI Al fine di procedere con una comparazione quanto più omogenea, si raffrontano i vari

DETERMINAZIONE DEL COSTO DETERMINAZIONE DEL COSTO 5. ANALI DEI COSTI DETERMINAZIONE DEL COSTO TIPOLOGIE DI CONTRATTI Al fine di procedere con una comparazione quanto più omogenea, si raffrontano i vari

Regimi IVA Speciali MULTI. Gestione Beni Usati

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Applicativo GISPAGHE Versione 15.02.1c00 Tipo Versione Aggiornamento Data Rilascio 13.04.2015

Applicativo GISPAGHE Versione 15.02.1c00 Tipo Versione Aggiornamento Data Rilascio 13.04.2015 Gentile cliente, La informiamo che è disponibile un aggiornamento GIS PAGHE. Accedere all area riservata del

Applicativo GISPAGHE Versione 15.02.1c00 Tipo Versione Aggiornamento Data Rilascio 13.04.2015 Gentile cliente, La informiamo che è disponibile un aggiornamento GIS PAGHE. Accedere all area riservata del

DL Milleproroghe Principali novità per le aziende

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

CONTROLLO DI GESTIONE DELLO STUDIO

CONTROLLO DI GESTIONE DELLO STUDIO Con il controllo di gestione dello studio il commercialista può meglio controllare le attività svolte dai propri collaboratori dello studio nei confronti dei clienti

CONTROLLO DI GESTIONE DELLO STUDIO Con il controllo di gestione dello studio il commercialista può meglio controllare le attività svolte dai propri collaboratori dello studio nei confronti dei clienti

Roma, 12 febbraio 2013

Roma, 12 febbraio 2013 C.C.N.L. Industria alimentare 27.10.2012 Fondo per il sostegno alla maternità/paternità e per la promozione della bilateralità di settore Avvio contribuzione da parte delle Aziende

Roma, 12 febbraio 2013 C.C.N.L. Industria alimentare 27.10.2012 Fondo per il sostegno alla maternità/paternità e per la promozione della bilateralità di settore Avvio contribuzione da parte delle Aziende

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Esonero contributivo per assunzioni a tempo indeterminato

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

Consulenti del Lavoro in Udine

Studio De Marco Canu Zanon Gregoris Consulenti del Lavoro in Udine CONSULENTI DEL LAVORO: Rag. Gioacchino De Marco Dott. Riccardo Canu Dott. Elena Zanon P.az Roberta Gregoris Via Zanon 16/6 33100 Udine

Studio De Marco Canu Zanon Gregoris Consulenti del Lavoro in Udine CONSULENTI DEL LAVORO: Rag. Gioacchino De Marco Dott. Riccardo Canu Dott. Elena Zanon P.az Roberta Gregoris Via Zanon 16/6 33100 Udine

GESTIONE INTERESSI DI MORA. Impostazioni su Gestione Condominio. Addebito interessi su codice spesa 22. Immissione/gestione versamenti

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

GESTIONE INTERESSI DI MORA Partendo dal presupposto che i versamenti vengano effettuati quasi sempre (salvo casi sporadici) tramite banca (e non in contanti presso l ufficio dell amministratore), l analisi

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

M:\Manuali\VARIE\GENERAZIONE REPORT PARAMETRICI.doc GENERAZIONE REPORT PARAMETRICI

M:\Manuali\VARIE\GENERAZIONE REPORT PARAMETRICI.doc GENERAZIONE REPORT PARAMETRICI Di seguito, riportiamo le istruzioni per la gestione delle query parametriche utile ad eventuali ricerche di casi particolari,

M:\Manuali\VARIE\GENERAZIONE REPORT PARAMETRICI.doc GENERAZIONE REPORT PARAMETRICI Di seguito, riportiamo le istruzioni per la gestione delle query parametriche utile ad eventuali ricerche di casi particolari,

LA GESTIONE DEL FONDO PENSIONE COMPLEMENTARE : alcune risposte a quesiti comuni

M:\Manuali\Manuale_gestione_FPC\FAQ_FPC.doc LA GESTIONE DEL FONDO PENSIONE COMPLEMENTARE : alcune risposte a quesiti comuni D: Dovendo inserire un fondo pensione negoziale, come faccio a sapere se è gestito

M:\Manuali\Manuale_gestione_FPC\FAQ_FPC.doc LA GESTIONE DEL FONDO PENSIONE COMPLEMENTARE : alcune risposte a quesiti comuni D: Dovendo inserire un fondo pensione negoziale, come faccio a sapere se è gestito

CIRCOLARE N. 22/E. Direzione Centrale Normativa. Roma, 9 giugno 2015

CIRCOLARE N. 22/E Direzione Centrale Normativa Roma, 9 giugno 2015 OGGETTO: Modifiche alla disciplina dell IRAP Legge di Stabilità 2015 2 INDICE Premessa... 3 1) Imprese operanti in concessione e a tariffa...

CIRCOLARE N. 22/E Direzione Centrale Normativa Roma, 9 giugno 2015 OGGETTO: Modifiche alla disciplina dell IRAP Legge di Stabilità 2015 2 INDICE Premessa... 3 1) Imprese operanti in concessione e a tariffa...

ASPETTI OPERATIVI TASI. Tabella comuni La tabelle è stata implementata con diversi campi e prospetti utili allo sviluppo calcolo della TASI.

ASPETTI OPERATIVI TASI Tabella comuni La tabelle è stata implementata con diversi campi e prospetti utili allo sviluppo calcolo della TASI. Data pubblicazione delibera Aliq./Detr. TASI questo campo è fondamentale

ASPETTI OPERATIVI TASI Tabella comuni La tabelle è stata implementata con diversi campi e prospetti utili allo sviluppo calcolo della TASI. Data pubblicazione delibera Aliq./Detr. TASI questo campo è fondamentale

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

L aggiornamento di valore deve riguardare tutti i beni appartenenti alla stessa categoria omogenea.

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Supporto On Line Allegato FAQ FAQ n.ro MAN-7PTCTV28338 Data ultima modifica 06/03/2009 Prodotto Sistema Professionista Modulo Cespiti Oggetto Rivalutazione D.L. 185/2008 Riferimenti normativi - D.L. 185/2008

Dichiarazioni Fiscali 2014

Nota Operativa Dichiarazioni Fiscali 2014 18 aprile 2014 PROSPETTO DI LIQUIDAZIONE Il prospetto di liquidazione è costituito da un wizard che permette di gestire l esposizione dei debiti/crediti risultanti

Nota Operativa Dichiarazioni Fiscali 2014 18 aprile 2014 PROSPETTO DI LIQUIDAZIONE Il prospetto di liquidazione è costituito da un wizard che permette di gestire l esposizione dei debiti/crediti risultanti

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

speciale Lordo Netto 2013 In vigore dal 1 gennaio 2013 (a cura di Gianfranco Serioli)

") 2013 Maggio Lordo Netto 2013 In vigore dal 1 gennaio 2013 (a cura di Gianfranco Serioli) Note introduttive Tabella Lordo Netto 2013 Il contributo di solidarietà Introdotto con il Dl n. 138/2011 (legge

2013 Maggio Lordo Netto 2013 In vigore dal 1 gennaio 2013 (a cura di Gianfranco Serioli) Note introduttive Tabella Lordo Netto 2013 Il contributo di solidarietà Introdotto con il Dl n. 138/2011 (legge

Supporto On Line Allegato FAQ. * in giallo le modifiche apportate rispetto alla versione precedente datata 02/12/2009. Simulazione ammortamenti

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7Y3DUZ57666 Data ultima modifica 07/01/2010 Prodotto Sistema Professionista - Picomwin Modulo Cespiti Oggetto Simulazione ammortamenti * in giallo le modifiche

GUIDA ALLA PROCEDURA DI INVIO DELLE COMUNICAZIONI DATI RILEVANTI PER L ACCESSO AL CREDITO D IMPOSTA

GUIDA ALLA PROCEDURA DI INVIO DELLE COMUNICAZIONI DATI RILEVANTI PER L ACCESSO AL CREDITO D IMPOSTA Fasi preliminari alla procedura di invio Per presentare la richiesta di accesso al credito d imposta

GUIDA ALLA PROCEDURA DI INVIO DELLE COMUNICAZIONI DATI RILEVANTI PER L ACCESSO AL CREDITO D IMPOSTA Fasi preliminari alla procedura di invio Per presentare la richiesta di accesso al credito d imposta

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2016 IN BASE ALLA CERTIFICAZIONE UNICA 2016 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

SCHEDA TECNICA IL TRATTAMENTO DI FINE RAPPORTO NEL PUBBLICO IMPIEGO - TFR COSA È Il trattamento di fine rapporto (Tfr) è una somma che viene corrisposta al lavoratore dipendente al termine del rapporto

Gestione Deduzioni IRAP 2015

Gestione Deduzioni IRAP 2015 1 SOMMARIO IRAP ITER procedurale... 3 DEDUZIONI IRAP previste per l anno 2014... 3 ITER PROCEDURALE...3 Gestione Territorialità...6 Calcolo Base Occupazionale 2014 e Deduzione

Gestione Deduzioni IRAP 2015 1 SOMMARIO IRAP ITER procedurale... 3 DEDUZIONI IRAP previste per l anno 2014... 3 ITER PROCEDURALE...3 Gestione Territorialità...6 Calcolo Base Occupazionale 2014 e Deduzione

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

CIRCOLARE RILEVA WEB del 19/05/2009

M:\Manuali\Rileva Web\Treviso\Circolare 19052009.doc CIRCOLARE RILEVA WEB del 19/05/2009 1. FILTRO DIPENDENTI...2 1.1. CREAZIONE TABELLA FILTRI...2 1.2. SEGNALAZIONE ESPORTAZIONE...3 1.3. ELIMINAZIONE

M:\Manuali\Rileva Web\Treviso\Circolare 19052009.doc CIRCOLARE RILEVA WEB del 19/05/2009 1. FILTRO DIPENDENTI...2 1.1. CREAZIONE TABELLA FILTRI...2 1.2. SEGNALAZIONE ESPORTAZIONE...3 1.3. ELIMINAZIONE

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

M.U.T. Modulo Unico Telematico

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

Via Alessandria, 215 Roma tel: 06/852614 fax: 06/85261500 e-mail: info@cnce.it M.U.T. Modulo Unico Telematico http://mut.cnce.it Novità client versione 1.6.1 Data redazione: 21.06.2007 Indice dei contenuti

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE

SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE") CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

CONTABILITA GENERALE 19 II) SCRITTURE DI GESTIONE E) SCRITTURE RELATIVE AL LAVORO DIPENDENTE 29 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 E. Scritture relative

FAQ CUD 2006 1 \ 6. la gestione PDF. Gecom Paghe

1 \ 6 Cos è TeamSystem la gestione PDF Gecom Paghe FAQ CUD 2006 2 \ 6 Per un dipendente licenziato e riassunto viene stampato un solo CUD con i dati dell ultima matricola Non sono stati inseriti i dati

1 \ 6 Cos è TeamSystem la gestione PDF Gecom Paghe FAQ CUD 2006 2 \ 6 Per un dipendente licenziato e riassunto viene stampato un solo CUD con i dati dell ultima matricola Non sono stati inseriti i dati

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 *

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

GESTIONE AUTOMATICA INDENNITA DI PREAVVISO MANCATO PREAVVISO

M:\Manuali\VARIE\Manuale Preavviso Automatico.doc GESTIONE AUTOMATICA INDENNITA DI PREAVVISO MANCATO PREAVVISO SOMMARIO 1.1. INTRODUZIONE...2 1.2. INDENNITA DI PREAVVISO...3 1.3. MODALITA DI CALCOLO...5

M:\Manuali\VARIE\Manuale Preavviso Automatico.doc GESTIONE AUTOMATICA INDENNITA DI PREAVVISO MANCATO PREAVVISO SOMMARIO 1.1. INTRODUZIONE...2 1.2. INDENNITA DI PREAVVISO...3 1.3. MODALITA DI CALCOLO...5

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

GESTIONE TFR / FONDI PENSIONE

M:\Manuali\Circolari_mese\2007\04\FPC_042007.doc GESTIONE TFR / FONDI PENSIONE A partire dall anno 2007 le aziende del settore privato che hanno alle loro dipendenze almeno 50 dipendenti sono tenute al

M:\Manuali\Circolari_mese\2007\04\FPC_042007.doc GESTIONE TFR / FONDI PENSIONE A partire dall anno 2007 le aziende del settore privato che hanno alle loro dipendenze almeno 50 dipendenti sono tenute al

NOVITA DI VERSIONE RIF. BUILD 502. Verifica e

Fase Responsabile Data Redazione e Tarlazzi A. 30/07/2015 modifica Verifica e Tarlazzi A. 30/07/2015 approvazione Pubblicazione Tarlazzi A. 30/07/2015 Novità di Versione Build 502 Di seguito illustriamo

Fase Responsabile Data Redazione e Tarlazzi A. 30/07/2015 modifica Verifica e Tarlazzi A. 30/07/2015 approvazione Pubblicazione Tarlazzi A. 30/07/2015 Novità di Versione Build 502 Di seguito illustriamo

Regole per la gestione dello stato di disoccupazione. In vigore dal 1 gennaio 2014

Regole per la gestione dello stato di disoccupazione In vigore dal 1 gennaio 2014 Stato di disoccupazione Dal 1 gennaio 2014 sono entrate in vigore nuove regole per la gestione dello stato di disoccupazione,

Regole per la gestione dello stato di disoccupazione In vigore dal 1 gennaio 2014 Stato di disoccupazione Dal 1 gennaio 2014 sono entrate in vigore nuove regole per la gestione dello stato di disoccupazione,

NOTE INTRODUTTIVE. Un calcio agli errori Calcola correttamente quanto ti spetta utilizzando la tabella Lordo - Netto 2015

NOTE INTRODUTTIVE Un calcio agli errori Calcola correttamente quanto ti spetta utilizzando la tabella Lordo - Netto 2015 Occhio al Fisco. Il contributo di solidarietà. Introdotto con il Dl n. 138/2011

NOTE INTRODUTTIVE Un calcio agli errori Calcola correttamente quanto ti spetta utilizzando la tabella Lordo - Netto 2015 Occhio al Fisco. Il contributo di solidarietà. Introdotto con il Dl n. 138/2011

CHIUSURE di MAGAZZINO di FINE ANNO

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

N E W S L E T T E R Area Risorse Umane

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

N E W S L E T T E R Area Risorse Umane SPECIALE BUSTA PAGA CHIARA Numero 10-29 ottobre 2002 Questo numero speciale della N E W S L E T T E R tratta un tema molto tecnico e da addetti ai lavori, ma che

Massimo Importo deducibile Importo che si vuole versare per la previdenza complementare Massimo importo deducibile

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,