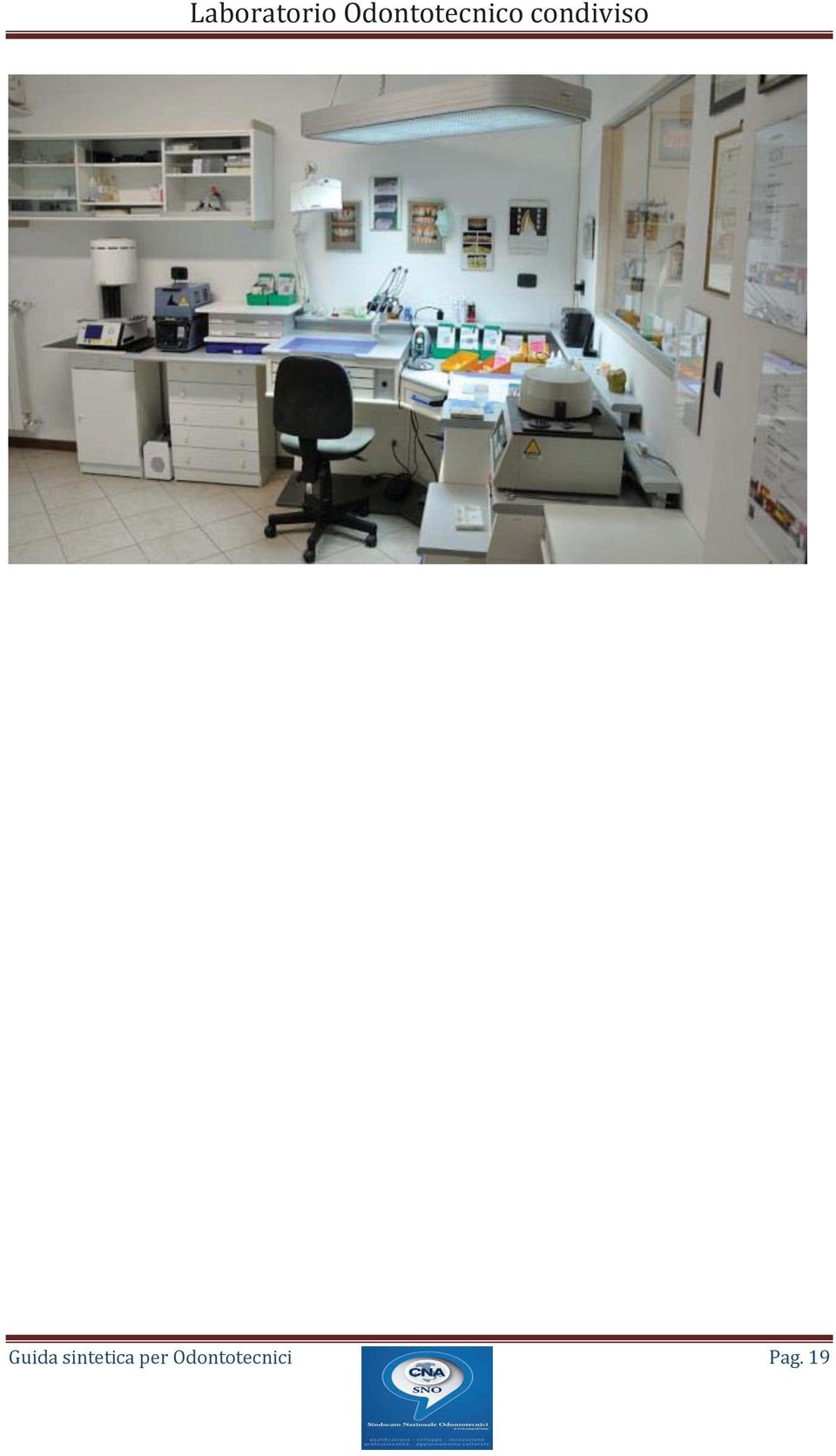

Laboratorio Odontotecnico condiviso

|

|

|

- Baldassare Stella

- 8 anni fa

- Visualizzazioni

Transcript

1 Laboratorio Odontotecnico condiviso Un opportunità in tempi di crisi A cura di CNA Interpreta e in collaborazione con CNA-SNO

2 Prima edizione: Maggio 2014 Edizione a cura di: CNA Interpreta srl Con la collaborazione di CNA-SNO I testi sono originali ed appositamente realizzati da Interpreta srl per la creazione di questo Vademecum. Le immagini riprodotte sono state prese da banche dati free download liberamente accessibili su Internet, sulle immagini originali non sono riportati estremi che consentano di identificare chi, come, dove e quando sono state realizzate, pertanto, nulla è né sarà dovuto a chiunque avanzi diritti passati, presenti e futuri (Legge 22 aprile 1941, n. 633, artt. 87 e sgg.). Guida sintetica per Odontotecnici Pag. 1

3 INDICE Short abstract... 3 Norme di riferimento... 4 Breve profilo professionale... 4 Il coworking... 7 Dal coworking al booth rental station... 8 Il Booth Rental Station in Europa... 8 I contratti di booth rental station nel mondo... 8 Il laboratorio odontotecnico condiviso La natura del contratto Rischio società di fatto Affissione di targhe pubblicitarie I dispositivi medici e le norme igienico sanitarie Aspetti fiscali Disciplina fiscale del concedente Disciplina fiscale dell utilizzatore Aspetti giuslavoristici Organizzazione dell impresa Gestione dei clienti e fatturazione Aspetti di salute e sicurezza sul lavoro Aspetti ambientali Obblighi relativi ai rifiuti Obblighi per gli scarichi idrici Obblighi per le emissioni in atmosfera Obblighi per l inquinamento acustico Guida sintetica per Odontotecnici Pag. 2

4 Short abstract Laboratorio odontotecnico condiviso: di cosa si tratta? È un accordo tra due o più Odontotecnici che decidono di condividere lo stesso laboratorio, mantenendo la propria autonomia imprenditoriale. Come si può realizzare? Le soluzioni possono essere diverse, la più comune prevede che un odontotecnico, titolare di un Laboratorio, concede in uso una parte dei propri locali nei quale svolge l attività, ad un altro odontotecnico, in possesso dei requisiti professionali, affinché questi eserciti, in piena autonomia, la propria attività. E buona prassi che tale accordo venga trascritto in un contratto. Il contenuto del contratto La concessione in uso dei locali è solitamente a titolo oneroso: l utilizzatore paga un canone Il canone può comprendere: - l utilizzo di attrezzature del concedente - Il consumo di prodotti del concedente - la quota dei consumi di energia - la quota delle altre spese (pulizia locali, condominiali, ecc.) In pratica, l utilizzatore potrebbe svolgere la propria attività (in possesso dei requisiti professionali), potendo utilizzare i locali e le attrezzature necessarie già presenti e nella disponibilità dell impresa concedente. Guida sintetica per Odontotecnici Pag. 3

5 Norme di riferimento Regio Decreto 31 Maggio 1928, n Regio Decreto 27 Luglio 1934, n "Approvazione del Testo Unico delle leggi sanitarie" Decreto Legislativo 30 Dicembre 1992, n. 502 "Riordino della disciplina in materia sanitaria" Decreto Legislativo 24 Febbraio 1997, n. 46 "attuazione della Direttiva 93/42/CEE, concernente i dispositivi medici" Direttiva 93/42/CEE circolare ministeriale "dispositivi dentali su misura: adempimenti del settore odontoiatrico ed odontotecnico" Breve profilo professionale La professione di odontotecnico è regolamentata dall articolo 11 del Regio Decreto 31 maggio 1928, n e dagli articoli del Regio Decreto 27 luglio 1934, n. 1265: l'odontotecnico è il fabbricante delle protesi e dei dispositivi medici dentali prescritti dai medici chirurghi abilitati all esercizio dell odontoiatria. In base alle indicazioni ricevute e utilizzando vari materiali, produce protesi dentali in ceramica, resina o metallo, protesi parziali mobili con ganci e con attacchi e apparecchi ortodontici; costruisce le protesi, le leviga e rifinisce il lavoro prima che questo venga consegnato al dentista, che lo posizionerà nella bocca del paziente. La normativa vigente, vieta agli odontotecnici di esercitare, anche in presenza del medico e in concorso con quest ultimo, manovre cruente o incruente nella bocca del paziente. Deve possedere nozioni approfondite di anatomia dell apparato boccale, biomeccanica, fisica e chimica. Oltre a essere un esperto delle tecniche di ricostruzione, deve conoscere in dettaglio i materiali, le leghe e le loro innumerevoli possibilità di impiego, affinché il suo lavoro risulti funzionale, apprezzabile esteticamente e duri il più a lungo possibile. L odontotecnico esercita la propria attività presso laboratori di odontotecnica, presso studi dentistici oppure presso istituti stomatologici pubblici e privati. L odontotecnico deve registrarsi presso il Ministero della Salute come "fabbricante di dispositivi su misura di tipo odontoiatrico" ed a lui spettano la progettazione tecnica e la fabbricazione della protesi dentaria, che rientra tra i dispositivi medici su misura, che deve essere conforme ai requisiti minimi per la sicurezza del paziente. Guida sintetica per Odontotecnici Pag. 4

6 FORMAZIONE E ACCESSO ALLA PROFESSIONE Per poter esercitare la professione di bisogna conseguire un apposito diploma. La formazione scolastica dell odontotecnico avviene a livello di scuola secondaria di secondo grado: il percorso scolastico si articola in 5 anni e termina con l Esame di Stato. Con il superamento dell esame finale, al termine dei 5 anni di studio, lo studente consegue il diploma professionale che gli consente di accedere direttamente all esercizio della professione odontotecnica (oltre che a qualsiasi corso di laurea). I requisiti per l apertura di un laboratorio odontotecnico come impresa artigiana sono: maggiore età; requisiti professionali; concessione dell agibilità dei locali adibiti a laboratorio; iscrizione all Albo delle Imprese Artigiane presso la locale Camera di Commercio; attribuzione della Partita IVA; iscrizione all INAIL e all INPS; iscrizione e registrazione nell'elenco dei fabbricanti di dispositivi medici su misura presso il Ministero della Salute. UNO SGUARDO ALL'UNIONE EUROPEA La professione di odontotecnico è presente ed è regolamentata in molti Paesi europei. La libera circolazione è garantita dalle norme del Decreto Legislativo n. 115 del 1992, successivamente modificato dal Decreto Legislativo n. 277 del I cittadini italiani che hanno conseguito un titolo professionale dell area sanitaria in Italia e vogliono esercitare la professione in un altro Paese comunitario devono presentare domanda di riconoscimento del titolo all autorità competente del Paese estero. Coloro che hanno conseguito all estero un titolo professionale dell area sanitaria e intendono esercitare la professione in Italia, devono presentare al Ministero della Salute italiano una richiesta di riconoscimento del titolo, utilizzando gli appositi modelli scaricabili direttamente dalla pagina del sito del Ministero della Salute. Guida sintetica per Odontotecnici Pag. 5

.")

7 Guida sintetica per Odontotecnici Pag. 6

8 Il coworking Il coworking nasce nei paesi anglosassoni in cui il sistema giuridico basato sul Common law è abbastanza diverso dal nostro Civil law. Ciò significa che spesso tali paesi fanno da apripista a modalità nuove di organizzazione del lavoro, e come naturale conseguenza, la prassi performa la legge. Invece, nei sistemi giuridici basati sul Civil Law, risulta più difficile introdurre novità, in quanto spesso le nome vigenti non consentono varianti. In cosa consiste il coworking Professionisti provenienti da diverse aree di lavoro, lavoratori autonomi, imprenditori condividono uno spazio fisico per lavorare sui loro progetti. Si tratta di una soluzione alternativa all ufficio in casa o in azienda, ed allo stesso tempo si crea una comunità di individui. Dall'inizio del 2013, più di spazi di coworking sono in funzione in Europa. In meno di 5 anni, il totale di spazi di coworking ha superato, per esempio, il totale degli incubatori e dei centri di innovazione che operano in Europa. Come superare la confusione tra coworking e «ufficio/laboratorio condiviso» Il concetto di coworking, non si limita alla condivisione di una struttura. Si basa sulla comparsa di un nuovo tipo di relazioni interpersonali e lo sviluppo di comunità di scambio, con persone che condividono valori di apertura, di collaborazione e disponibilità al cambiamento. Al giorno d'oggi, gli spazi coworking rispecchiano l'emergere di nuovi modelli e nuove aspettative del mondo del lavoro e nella società in generale. Il modello applicativo alla base è quello dei social network, cioè la condivisione degli spazi è l elemento iniziale per la nascita di una community che ha in comune la struttura e tutta una serie di contingenze più o meno coinvolgenti. In tutta Europa, le istituzioni pubbliche e le aziende stanno iniziando a considerare il Coworking come fonte di ispirazione per l'attuazione di nuovi approcci al lavoro. Il concetto e i valori del coworking stanno plasmando i modelli economici con influssi innovativi in diverse aree: - gestione della mobilità - trasformazione del mercato - sviluppo dell'imprenditorialità Guida sintetica per Odontotecnici Pag. 7

9 - innovazione nel settore associativo - sviluppo delle tecnologie digitali e mobile - gestione delle risorse umane - evoluzione della progettazione degli spazi Dal coworking al booth rental station Negli stati Uniti sta dilagando il booth rental station, cioè l affitto di una postazione di lavoro all interno di un laboratorio. Protagonisti del fenomeno sono giovani che, pur non avendo le possibilità economiche per aprire un proprio laboratorio, decidono di mettersi in proprio affittando una postazione condividendo spazi di lavoro con altri odontotecnici. Il Booth Rental Station è un terreno di prova per chi desidera aprire un attività prendendo in uso solo lo stretto necessario per iniziare. Il Booth Rental Station in Europa Stati europei come la Francia, la Germania, l Inghilterra, l Olanda, il Belgio ed altri, da molto tempo applicano questa modalità con evidenti vantaggi sia per chi mette a disposizione spazi, sia per chi viene ospitato in tali spazi. Nel laboratorio condiviso, due o più odontotecnici condividono lo stesso laboratorio, oppure un laboratorio odontotecnico già avviato concede in uso parte degli spazi ad altri odontotecnici sprovvisti di locali, ma con tutti i requisiti professionali richiesti, dietro pagamento di un corrispettivo. Naturalmente deve essere sottoscritto un contratto tra le parti e si devono rispettare una serie di vincoli normativi e fiscali. I contratti di booth rental station nel mondo I partecipanti alla condivisione degli spazi lavorativi dovranno sottoscrivere un contratto di base, con il quale stabiliscono le modalità di utilizzo e le ripartizioni delle spese. Questo tipo di contratto è considerato libero in tutti i paesi, cioè rimesso alla libertà contrattuale delle parti. In altre parole, il contenuto, l oggetto, la durata e le modalità di recesso non sono prestabilite, ma sono liberamente determinabili dalle parti. Da una parte il concedente che ha spazi a disposizione, e dall altra l odontotecnico abilitato, cioè l'affidatario, che dovranno firmare un vero e proprio contratto per la gestione e il godimento condiviso degli spazi produttivi. Guida sintetica per Odontotecnici Pag. 8

10 Guida sintetica per Odontotecnici Pag. 9

11 Il laboratorio odontotecnico condiviso La natura del contratto Quale tipo di contratto realizzare? Contratto «libero» tra le parti art Codice Civile oppure Contratto di gestione e godimento della cosa produttiva art Codice Civile L esercizio delle rispettive attività da parte di due o più imprese nella stessa sede, verrà regolato da un contratto in base al quale: L impresa «x» concede in uso ad un altra impresa, a titolo oneroso, una parte degli spazi attrezzati nei quali esercita la propria attività L impresa «y» prende in uso spazi di lavoro attrezzati per esercitare in piena autonomia la propria attività La natura del contratto Il rapporto è disciplinato dall art del Codice Civile (Gestione e godimento della cosa produttiva), rientrante nelle disposizioni relative all affitto. Sulla base di questo contratto l affittuario può gestire ed utilizzare i beni mobili ed immobili specificamente indicati nel contratto di locazione in modo da farli confluire nell ambito di un azienda propriamente intesa, nella quale fare rientrare anche altri eventuali beni Guida sintetica per Odontotecnici Pag. 10

12 apportati dall affittuario in senso complementare o accessorio rispetto ai beni concessi in locazione. In sostanza, l azienda viene organizzata dall affittuario in veste di imprenditore. Il contenuto del contratto La concessione in uso dei locali solitamente è a titolo oneroso e il canone potrebbe comprendere: l utilizzo di attrezzature del concedente Il consumo di prodotti del concedente la quota dei consumi di energia la quota delle altre spese (pulizia locali, condominiali, ecc.) Si rileva la necessità che nel contratto siano regolati in modo preciso i limiti e i contenuti delle rispettive obbligazioni. Il contratto deve necessariamente prevedere la durata dello stesso e disciplinare l eventuale ricorso al recesso anticipato. Può inoltre prevedere le cause che legittimano il titolare del laboratorio a risolvere anticipatamente il contratto. Deve contenere l esatta individuazione della parte dei locali concessa in uso. Deve prevedere specifiche clausole riguardanti l eventuale utilizzo di prodotti e di attrezzature. Deve naturalmente contenere l entità del canone d affitto concordato, e le relative modalità di pagamento. Dovrà disciplinare il rimborso delle spese per utenze, le cui fatture resteranno intestate al titolare del salone/studio, quali le spese per energia elettrica, di riscaldamento, eventuali spese condominiali, stabilendo il criterio di ripartizione e la modalità di pagamento. L accordo deve essere adattato alla specifica situazione, con l inserimento di altre regole convenute, quali: - orari di apertura (potrebbero non essere coincidenti per le due imprese); - eventuale limitazione temporale della cessione in uso (esempio: solo alcuni giorni predefiniti della settimana); - clausole di tipo comportamentale riguardante ogni altro rapporto fra le parti, nonché altre finalizzate alla salvaguardia del buon nome del titolare del salone/studio e del buon rapporto con la clientela. Guida sintetica per Odontotecnici Pag. 11

Si rileva la necessità che nel contratto siano regolati in modo preciso i limiti e i contenuti delle rispettive obbligazioni.")

13 Per quanto riguarda l utilizzo di prodotti e in generale i materiali di consumo, generalmente è preferibile che questi non siano condivisi (neppure dietro pagamento forfetario) ma autonomamente acquistati da ciascuno degli imprenditori. Relativamente alla postazione di lavoro concessa in affitto (e la connessa dotazione strumentale) non dovrà essere una porzione casuale del laboratorio (quella al momento libera), ma ogni odontotecnico dovrebbe avere una propria postazione fissa, al fine evitare rischi di contaminazioni batteriche nelle procedure sterili di produzione dei dispositivi medici. In pratica, l utilizzatore potrebbe svolgere la propria attività disponendo esclusivamente dei requisiti professionali (se la sua attività lo richiede), potendo utilizzare i locali e le attrezzature necessarie già presenti e nella disponibilità dell impresa concedente. Riveste la massima importanza, quindi, che siano definiti con precisione tutti i contenuti contrattuali, con i relativi diritti ed obblighi delle parti, al fine di sancire la netta separazione delle rispettive aziende. Dovranno essere chiare e definite le rispettive responsabilità, sul piano civile, nei rapporti con la rispettiva clientela, e nei rapporti con la pubblica amministrazione. Particolare attenzione deve essere posta, in particolare, agli obblighi di natura fiscale, ambientale e in materia di sicurezza del lavoro. Il contratto, infine, deve rimarcare che i contraenti agiscono ognuno in posizione autonoma, escludendo la possibilità che un contraente impartisca ordini o indicazioni all altro contraente in merito alle prestazioni da effettuare. Rischio società di fatto E possibile che con il passare del tempo, un lento ma progressivo esaurimento delle rispettive autonomie. I due soggetti potrebbero pertanto assumere comportamenti da soci, fino alla creazione di una comunanza di clientela, di beni e di risorse finanziarie. Può così crearsi, di fatto, una società, anche in assenza della necessaria formalizzazione. La mancata formalizzazione della società comporta per i soci di fatto l assunzione di responsabilità proprie delle società di persone e dei propri soci, nonché la inevitabile commissione di illeciti tributari e amministrativi in genere. Guida sintetica per Odontotecnici Pag. 12

14 Affissione di targhe pubblicitarie Le targhe e le inserzioni possono contenere le seguenti indicazioni: a) nome, cognome, indirizzo, numero telefonico; b) titoli di studio, titoli accademici, titoli di specializzazione e di carriera, senza abbreviazione che possano indurre in equivoco; c) onorificenze concesse o riconosciute. I laboratori condivisi, che installano le targhe all'esterno dell'edificio, dovranno realizzare targhe separate in quanto la pubblicità nei confronti di terzi deve essere trasparente e riflettere l autonomia gestionale delle imprese che condividono solo gli spazi di lavoro. I dispositivi medici e le norme igienico sanitarie Il settore odontotecnico risulta direttamente coinvolto dalla Direttiva CEE 93/42, recepita dall Italia con il Decreto Legislativo del 24 febbraio 1997 n. 46, che impone ai fabbricanti di dispositivi medici possono immettere in commercio solo prodotti recanti la marcatura CE. Ai sensi dell art. 1 della suddetta Direttiva, per dispositivo medico si intende il dispositivo destinato dal fabbricante ad essere impiegato per finalità mediche. I dispositivi medici su misura, quelli cioè fabbricati appositamente sulla base di una prescrizione medica e destinati ad essere utilizzati solo per un determinato paziente, non devono essere marcati CE; i fabbricanti di detti dispositivi sono obbligati, comunque, a redigere una specifica dichiarazione, denominata Dichiarazione di Conformità del Fabbricante alla direttiva 93/42 CEE. Questo documento rappresenta l evidenza oggettiva che sono stati rispettati i requisiti essenziali previsti dal D.Lgs 24 febbraio 1997 n. 46 e che quindi il dispositivo medico è stato fabbricato rispettando i criteri essenziali di sicurezza per il paziente, l utilizzatore finale ed eventualmente terzi. Guida sintetica per Odontotecnici Pag. 13

15 La registrazione dell odontotecnico presso il Ministero della Sanità come "fabbricante di dispositivi su misura di tipo odontoiatrico" rappresenta una garanzia nei confronti della salute dell utente finale. I laboratori condivisi dovranno prestare particolare attenzione alle disposizioni relative ai dispositivi medici: - ogni Odontotecnico dovrà registrarsi presso il Ministero della Salute in qualità di produttore di dispositivi medici; - ogni Odontotecnico è responsabile della corretta manipolazione e gestione dei dispositivi medici, sia nel rispetto delle norme sui dispositivi medici che nel rispetto delle norme igienico-sanitarie; - ogni Odontotecnico dovrà prestare particolare attenzione alla redazione e alla gestione separata dei Fascicoli dei dispositivi medici. Guida sintetica per Odontotecnici Pag. 14

16 Aspetti fiscali Laboratorio Odontotecnico condiviso Disciplina fiscale del concedente Disciplina I.V.A. La locazione dei locali e delle attrezzature rappresenta una prestazione di servizio assoggettata ad Iva. Pertanto, con riferimento al canone da addebitare all utilizzatore, il concedente emette fattura ai sensi dell art. 21 del DPR 633/72, soggetta ad I.V.A. con l aliquota ordinaria (attualmente 22%). In considerazione del fatto che la prestazione di servizio è assoggettata ad Iva, il concedente esercita il diritto alla detrazione integrale dell I.V.A. assolta sugli acquisti di beni e servizi, anche quelli (eventualmente) utilizzati dall affittuario. La natura del rapporto contrattuale instaurato non é causa di alcuna limitazione a tale diritto. Sono naturalmente fatte salve eventuali limitazioni alla detrazione di natura oggettiva. La determinazione del REDDITO D IMPRESA Con riferimento alla determinazione del reddito d impresa, il canone dovuto dall utilizzatore costituisce ricavo ai sensi dell art. 85, comma 1, lettera a), del Tuir. I costi sostenuti per l acquisto dei beni e dei servizi sono integralmente deducibili, anche nell ipotesi in cui questi siano impiegati in parte dall utilizzatore. Detti costi conservano integralmente la loro naturale classificazione. Le quote di ammortamento dei beni strumentali sono deducibili nella misura ordinaria, anche nell ipotesi in cui questi siano impiegati in parte dall utilizzatore. Disciplina dell IRAP Per quanto riguarda la disciplina IRAP, indifferentemente dall applicazione dell art. 5 o 5-bis del D.Lgs. 446/1997: - il canone dovuto dall utilizzatore concorre alla determinazione della base imponibile; - i costi sostenuti per l acquisto dei beni e dei servizi sono integralmente deducibili, anche nell ipotesi in cui questi siano impiegati in parte dall utilizzatore. Detti costi conservano integralmente la loro naturale classificazione; - le quote di ammortamento dei beni strumentali sono deducibili nella misura ordinaria, anche nell ipotesi in cui questi siano utilizzati in parte dall affittuario. Guida sintetica per Odontotecnici Pag. 15

utilizzati dall affittuario. La natura del rapporto contrattuale instaurato non é causa di alcuna limitazione a tale diritto.")

17 Disciplina fiscale dell utilizzatore Disciplina I.V.A. L utilizzatore deve considerarsi un soggetto passivo a tutti gli effetti. Anche qui, l affittuario esercita il diritto alla detrazione integrale dell I.V.A. assolta sulla fattura ricevuta dal concedente per l affitto, come anche in relazione agli altri beni di consumo. La determinazione del REDDITO D IMPRESA Il canone dovuto al concedente è deducibile nel suo intero ammontare. Sono sempre deducibili i costi relativi agli acquisti di altri materiali o di altri beni strumentali, inerenti la propria attività. Disciplina IRAP La causa del contratto di affitto è l utilizzo autonomo di una struttura altrui per esercitare la propria attività produttiva. Sulla base di questa premessa per l utilizzatore emerge un componente negativo di reddito che, ai fini IRAP, deve essere ricondotto nelle voci rilevanti del Costo della produzione. Guida sintetica per Odontotecnici Pag. 16

18 Aspetti giuslavoristici Laboratorio Odontotecnico condiviso La condivisione di un laboratorio odontotecnico è caratterizzata in particolare dal fatto che due imprenditori si trovano ad operare contemporaneamente, negli stessi ambienti, effettuando prestazioni di carattere prevalentemente personale. Nonostante gli atti formali messi in atto e le buone intenzioni delle parti, ciò comporta il rischio concreto che nel rapporto quotidiano tra i due professionisti possa crearsi un rapporto di dipendenza tale da configurare un vero e proprio rapporto di lavoro dipendente. Al fine di scongiurare che ciò accada è quindi opportuno che l'attività di entrambi i soggetti sia effettivamente esercitata senza che tra le due imprese vi siano ulteriori elementi di commistione rispetto a quanto stabilito nel contratto (locali, attrezzature, magazzino, ecc.). Gli odontotecnici devono pertanto mantenere la propria autonomia imprenditoriale senza che nessuno dei due possa assumere nei confronti dell altro i comportamenti tipici di un datore di lavoro dipendente: impartire ordini, dare indicazioni su come effettuare le prestazioni, esercitare controlli sull'operato dell'altro o, peggio ancora, effettuare richiami. Eventuali contestazioni andranno pertanto gestite secondo le disposizioni civilistiche che disciplinano le inadempienze contrattuali. Il rapporto tra locatore ed affittuario deve in sostanza svolgersi senza gli elementi tipici della subordinazione e nel rigoroso rispetto dei limiti e delle finalità indicate nel contratto siglato tra le parti per la condivisione del laboratorio. Organizzazione dell impresa Un ulteriore elemento che assume rilevanza nell ambito del processo di accertamento dell eventuale sussistenza di un rapporto di lavoro dipendente è la presenza dell organizzazione tipica dell impresa. In un contesto come quello considerato, in cui la prestazione è in genere prevalentemente di carattere personale, la presenza di attrezzature, in particolare se in uso esclusivo del singolo professionista, contribuisce pertanto in misura significativa allo scopo, indipendentemente dal fatto che per il suo utilizzo venga corrisposto un canone d affitto al proprietario. Anche l impiego di personale dipendente costituisce normalmente un chiaro indice della presenza di un organizzazione di tipo imprenditoriale. In questi casi è tuttavia indispensabile che tale personale venga utilizzato, diretto ed organizzato, esclusivamente dal proprio datore di lavoro. Il prestito di dipendenti non è infatti ammesso tranne che nelle ipotesi del distacco o della somministrazione di lavoro. Guida sintetica per Odontotecnici Pag. 17

19 Gestione dei clienti e fatturazione In genere l attività dell odontotecnico è svolta in favore di altri professionisti o imprese, per cui la prestazione è effettuata a seguito di un rapporto contrattuale diretto con un committente esterno, al quale dovrà pertanto essere fatturata la prestazione resa. Può tuttavia accadere che vi sia uno scambio di prestazioni tra gli odontotecnici che condividono il laboratorio. Queste situazioni, seppur consentite dalla legge in quanto potenzialmente inquadrabili nell ambito delle prestazioni d opera di lavoro autonomo (ex art.2222 del C.c.), sono da gestire con particolare attenzione al fine di non incorrere nei comportamenti evidenziati in precedenza, che potrebbero condurre alla configurazione di un rapporto di lavoro subordinato. In generale è comunque sempre consigliabile operare nei confronti di più clienti (pluricommittenza) poiché tale elemento, seppur di per sé non decisivo ai fini della determinazione dell esistenza della subordinazione, è un chiaro indice di autonomia imprenditoriale, sempre valutato positivamente in sede di accertamento ispettivo. Per quanto concerne infine le limitazioni poste dalla c.d. Riforma Fornero del 2012 ai lavoratori autonomi titolari di partita IVA, si precisa che non riguardano le prestazioni svolte nell esercizio di attività professionali per le quali è necessaria l iscrizione ad appositi albi, quale l Albo delle imprese artigiane. Guida sintetica per Odontotecnici Pag. 18

20 Guida sintetica per Odontotecnici Pag. 19

21 Aspetti di salute e sicurezza sul lavoro Se il concedente e/o l affittuario occupano dei lavoratori subordinati o altri soggetti assimilabili ai lavoratori (es. soci, Co. Co. Pro. ecc.), si configurano quali datori di lavoro e quindi sono soggetti agli obblighi del decreto legislativo n. 81/2008, noto anche come Testo Unico Salute e Sicurezza sul lavoro e alle altre norme correlate. Ciascuno dei due soggetti avrà i propri distinti obblighi, riferiti ai propri lavoratori: valutazione dei rischi ed elaborazione del documento di valutazione dei rischi della propria attività; visite mediche, informazione e formazione, condizioni igieniche dei locali, uso di attrezzature conformi, protezione dalle sostanze pericolose, ecc. Tuttavia la condizione particolare derivante dall attività concomitante delle due imprese, crea anche il verificarsi di alcuni obblighi in più e la necessità di adottare misure atte a prevenire ed eliminare o, se questo è impossibile, ridurre i rischi aggiuntivi derivanti dalla compresenza delle due attività. Nel caso degli appalti queste misure sono descritte in un documento (DUVRI) a carico del datore di lavoro committente. Nel caso di laboratorio condiviso tuttavia non si può parlare di appalto e non esiste un committente. Anche in questo caso è comunque opportuno formalizzare in un documento comune uno scambio di informazioni/dichiarazioni tra il concedente e l affittuario a tutela di entrambi, su alcuni aspetti fondamentali: 1. il concedente, in generale, avrà la responsabilità in merito a: - la conformità dei luoghi di lavoro ai regolamenti comunali edilizi e di igiene e agli aspetti urbanistici, edilizi e di sicurezza del titolo II del decreto 81/2008, - la conformità di attrezzature, impianti, materiali, ecc. concessi in uso (es. dichiarazione di conformità degli impianti elettrico e termico, marcatura CE delle attrezzature), - ecc. 2. L affittuario dovrà, a sua volta, accertarsi che tutti i beni ricevuti in uso dal concedente in affitto (attrezzature, impianti, materiali, ecc.), siano conformi alla normativa, e dovrà informare e formare i propri lavoratori sul loro corretto utilizzo al fine di prevenire eventuali rischi per la salute e la sicurezza. Egli dovrà inoltre farsi carico della corretta manutenzione di quanto avuto in uso e, per le attrezzature, delle verifiche periodiche se previste per legge. Guida sintetica per Odontotecnici Pag. 20

22 Se il concedente e/o l affittuario non sono datori di lavoro ma imprenditori individuali senza lavoratori, i loro obblighi riferiti al decreto 81/08 saranno l utilizzo di DPI e di attrezzature di lavoro conformi al titolo III del decreto 81/2008. È comunque fatto salvo l obbligo per il concedente in affitto di mettere a disposizione dell affittuario beni conformi alle normative e per quest ultimo di utilizzarli correttamente e garantirne la corretta manutenzione. Anche in questo caso le informazioni tra le due imprese dovranno vertere su tutti gli aspetti da considerare al fine di evitare i rischi legati all uso comune di luoghi di lavoro, impianti e attrezzature. Aspetti ambientali Per gli aspetti ambientali, valgono le stesse considerazioni fatte per quelli di sicurezza. Per alcuni aspetti ciascun imprenditore resterà responsabile, sia in sede amministrativa sia in sede penale, per gli obblighi derivanti dalla propria attività che non interferisca con l altra impresa. Obblighi relativi ai rifiuti L attività di odontotecnico genera numerosi rifiuti speciali non pericolosi e pericolosi. Per alcuni speciali non pericolosi, come ad esempio rivestimenti a base di gesso, la pomice, le resine e le cere, in presenza di esigue quantità il comune potrebbe aver disposto l assimilabilità ai rifiuti urbani e quindi la possibilità di conferirli nel pubblico cassonetto. In caso contrario, entrambe le imprese sono responsabili, per la produzione dei propri rifiuti, di tutti gli obblighi gestionali e formali: Entrambi devono: - osservare il corretto deposito temporaneo dei propri rifuti, in attesa del loro conferimento a impresa autorizzata allo smaltimento/recupero, - Osservare gli obblighi formali che ne conseguono (formulario per il trasporto dei rifiuti conferiti; registro di carico e scarico su cui annotare i rifiuti prodotti e comunicazione annuale di rifiuti prodotti/conferiti (MUD) quando dovuti, oppure, quando sarà operativo, l obbligo di aderire al SISTRI, Sistema di tracciabilità dei rifiuti per i rifiuti pericolosi prodotti, Un altro aspetto da regolare è il pagamento del tributo legato allo smaltimento dei rifiuti assimilati agli urbani (TARI), dovuto da ciascuna impresa per le superfici occupate. In questo caso è bene verificare con il Comune competente se l affittuario debba farsi carico Guida sintetica per Odontotecnici Pag. 21

23 direttamente, in quanto nuovo soggetto passivo, del pagamento del tributo per la superficie occupata. In questo caso il concedente in affitto chiederà di conseguenza una riduzione del tributo. Se invece il Comune non chiede nessuna comunicazione, dato che le superfici soggette non sono modificate, le due imprese potranno concordare una suddivisione delle spese, sempre in base alle superfici occupate. Obblighi per gli scarichi idrici Un altro obbligo in materia ambientale riguarda gli scarichi in fognatura o in acque superficiali delle acque utilizzate in queste attività. Gli scarichi sono regolati dalle delibere regionali che potrebbero avere adottato alcune deroghe o semplificazioni. In assenza di queste delibere vale la normativa nazionale che prevede che gli scarichi derivanti dai laboratori di odontotecnici siano da considerarsi produttivi e quindi soggetti ad Autorizzazione Unica Ambientale (AUA), rilasciata dalla Provincia. Nel caso di laboratorio condiviso, ci troveremo nella quasi totalità dei casi, ad avere un unico scarico per entrambe le imprese con l evidente impossibilità di dividere le responsabilità per eventuali violazioni della normativa ambientale( superamento dei limiti di concentrazione delle sostanze pericolose, scarichi di sostanze vietate, ecc.). Si potrà prevedere che l obbligo di autorizzazione sia in capo al concedente in affitto ma sia questo sia l affittuario dovranno rispettare i limiti di concentrazione delle sostanze scaricate tenendo dei comportamenti corretti nell esecuzione dell attività, in quanto in caso di violazioni, non essendo possibile circoscrivere le responsabilità, entrambi i soggetti saranno perseguibili penalmente. Obblighi per le emissioni in atmosfera Le emissioni in atmosfera generate da questa attività sono considerate scarsamente rilevanti e non soggette ad autorizzazione, devono tuttavia essere convogliate. Inoltre le regioni, sulla base delle migliori tecniche disponibili, possono stabilire per questi impianti valori limite di emissione, prescrizioni per le condizioni di costruzione o di esercizio e sui combustibili utilizzati. Ne consegue che l impresa concedente in affitto dovrà adottare impianti corrispondenti alle suddette prescrizioni, mentre entrambe le imprese dovranno esercitare la propria attività rispettando i limiti di emissione eventualmente prescritti. Le due imprese potranno definire contrattualmente eventuali suddivisioni di compiti e responsabilità nella corretta gestione e manutenzione degli impianti di aspirazione ed abbattimento. Sia nel caso degli scarichi idrici sia nel caso delle emissioni in atmosfera, una misura da consigliare per circoscrivere le responsabilità di ciascuna impresa alla propria attività, Guida sintetica per Odontotecnici Pag. 22

24 potrebbe essere l installazione sistemi di controllo a monte del punto in cui confluiscono gli scarichi / emissioni. Obblighi per l inquinamento acustico Le imprese che utilizzeranno macchinari e attrezzature potenzialmente rumorose (vedi ad esempio le frese, le sabbiatrici, i micromotori ecc.) devono presentare al comune la documentazione sulla valutazione di impatto acustico. Se il titolare dell attività pensa che le emissioni di rumore siano inferiori ai limiti stabiliti nella zonizzazione acustica del territorio ( o dal D.P.C.M. 14/11/1997 se non è stata attuata la zonizzazione), può inviare una dichiarazione sostitutiva dell atto di notorietà attestante il rispetto di questi limiti. Anche in questo caso sia il concedente in affitto sia l affittuario dovranno presentare la specifica documentazione, fatta salva la possibilità di assegnare l obbligo ad il solo concedente in affitto, previa verifica con il Comune competente. Guida sintetica per Odontotecnici Pag. 23

OGGETTO: Inquadramento fiscale dell attività di affitto di beni strumentali nell ambito dell attività di acconciatore.

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale Via G. A.. Guattani, 13 00161 Roma Tel. 06/44188461 Fax. 06/44249515 E-Mail: polfis@cna.it ISB in Europe 36-38 Rue

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale Via G. A.. Guattani, 13 00161 Roma Tel. 06/44188461 Fax. 06/44249515 E-Mail: polfis@cna.it ISB in Europe 36-38 Rue

L AFFITTO DI POLTRONA/CABINA

L AFFITTO DI POLTRONA/CABINA 1 Ministero dello Sviluppo Economico con la Circolare nr. 16361 del 31 gennaio 2014 inviata a Regioni, Comuni e Camere di Commercio, ha precisato che in base alla normativa

L AFFITTO DI POLTRONA/CABINA 1 Ministero dello Sviluppo Economico con la Circolare nr. 16361 del 31 gennaio 2014 inviata a Regioni, Comuni e Camere di Commercio, ha precisato che in base alla normativa

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

LINEE GUIDA PER LA DISCIPLINA DELL AFFITTO DI POLTRONA/CABINA. nelle attività di acconciature ed estetica.

ALLEGATO A) LINEE GUIDA PER LA DISCIPLINA DELL AFFITTO DI POLTRONA/CABINA nelle attività di acconciature ed estetica. 1. Nell ambito dell attività professionale di acconciatore ed estetista, condotta da

ALLEGATO A) LINEE GUIDA PER LA DISCIPLINA DELL AFFITTO DI POLTRONA/CABINA nelle attività di acconciature ed estetica. 1. Nell ambito dell attività professionale di acconciatore ed estetista, condotta da

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

Corso di Formazione per Gestori Impianti Sportivi

Corso di Formazione per Gestori Impianti Sportivi La sicurezza sui luoghi di lavoro Il testo unico sulla salute e sicurezza sul lavoro Ing. Luca Magnelli Firenze 19 ottobre 2010 D.Lgs. 9 Aprile 2008 n.

Corso di Formazione per Gestori Impianti Sportivi La sicurezza sui luoghi di lavoro Il testo unico sulla salute e sicurezza sul lavoro Ing. Luca Magnelli Firenze 19 ottobre 2010 D.Lgs. 9 Aprile 2008 n.

Circolare N. 113 del 3 Agosto 2015

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

CIRCOLARE N. 25/E. Roma, 19 maggio 2010

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 maggio 2010 OGGETTO: Chiarimenti in merito alla deducibilità ai fini delle imposte dirette e ai fini IRAP dell IVA non detratta relativa a prestazioni

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 maggio 2010 OGGETTO: Chiarimenti in merito alla deducibilità ai fini delle imposte dirette e ai fini IRAP dell IVA non detratta relativa a prestazioni

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

SEGNALAZIONE CERTIFICATA DI INIZIO ATTIVITA (S.C.I.A.)

") AL COMUNE DI MONTE SAN SAVINO U Sportello Unico per le Attività Produttive - Corso Sangallo, 38 52048 (Arezzo) Da inoltrare utilizzando il Portale Regionale accessibile dal sito web del Comune - SUAP ONLINE

AL COMUNE DI MONTE SAN SAVINO U Sportello Unico per le Attività Produttive - Corso Sangallo, 38 52048 (Arezzo) Da inoltrare utilizzando il Portale Regionale accessibile dal sito web del Comune - SUAP ONLINE

Circolare Informativa n 30/2013. Collocamento obbligatorio e Riforma del lavoro

Circolare Informativa n 30/2013 Collocamento obbligatorio e Riforma del lavoro e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 5 INDICE Premessa pag.3 1) Collocamento disabili e disciplina

Circolare Informativa n 30/2013 Collocamento obbligatorio e Riforma del lavoro e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 5 INDICE Premessa pag.3 1) Collocamento disabili e disciplina

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Ai Capi Ufficio. e p.c. Al Direttore Amministrativo LORO SEDI. Oggetto: Applicazione dell Iva ai contributi erogati per la realizzazione di progetti.

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Modalità di applicazione della disciplina delle accise sull energia elettrica per i Sistemi Efficienti d Utenza

Sistemi Efficienti d Utenza SEU Aspetti regolatori, fiscali e operativi Seminario organizzato da Autorità per l energia elettrica il gas e il sistema idrico, Gestore dei Servizi Energetici S.p.A. e. Modalità

Sistemi Efficienti d Utenza SEU Aspetti regolatori, fiscali e operativi Seminario organizzato da Autorità per l energia elettrica il gas e il sistema idrico, Gestore dei Servizi Energetici S.p.A. e. Modalità

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI approvato con deliberazione G.P. n. 188 del 25.7.2001 modificato con deliberazione G.P. n. 83 del

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI approvato con deliberazione G.P. n. 188 del 25.7.2001 modificato con deliberazione G.P. n. 83 del

Programma di Sviluppo Rurale 2007-2013 REG. (CE) N. 1698/2005

N. 1698/2005") ASSESSORATO DELL AGRICOLTURA E RIFORMA AGRO-PASTORALE AUTORITÀ DI GESTIONE PSR 2007-2013 ALLEGATO 3 al Manuale dei controlli e delle attività istruttorie Misura 431, approvato con Determinazione del Direttore

ASSESSORATO DELL AGRICOLTURA E RIFORMA AGRO-PASTORALE AUTORITÀ DI GESTIONE PSR 2007-2013 ALLEGATO 3 al Manuale dei controlli e delle attività istruttorie Misura 431, approvato con Determinazione del Direttore

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA GROSSETO, 21 ottobre 2011 Al termine dei lavori, previa effettuazione delle verifiche previste dalle norme vigenti, comprese quelle di funzionalità,

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA GROSSETO, 21 ottobre 2011 Al termine dei lavori, previa effettuazione delle verifiche previste dalle norme vigenti, comprese quelle di funzionalità,

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti Alessandro Mazzeranghi, Rossano Rossetti MECQ S.r.l. Quanto è importante la manutenzione negli ambienti di lavoro? E cosa

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti Alessandro Mazzeranghi, Rossano Rossetti MECQ S.r.l. Quanto è importante la manutenzione negli ambienti di lavoro? E cosa

Profilo professionale

2.8.1.5 Aggiornamento: luglio 2010 Ultima modifica: settembre 2010 Redattore: 4 consulta le altre schede dell InformaGiovani http://www.comune.torino.it/infogio/schede/index.htm Sanità Odontotecnico Tecnico

2.8.1.5 Aggiornamento: luglio 2010 Ultima modifica: settembre 2010 Redattore: 4 consulta le altre schede dell InformaGiovani http://www.comune.torino.it/infogio/schede/index.htm Sanità Odontotecnico Tecnico

FAQ PARTITE IVA. Cos è la Partita Iva?

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

Circolare N.24 del 07 Febbraio 2013. Sicurezza sul lavoro. Obblighi e scadenze

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

Circolare N.24 del 07 Febbraio 2013 Sicurezza sul lavoro. Obblighi e scadenze Sicurezza sul lavoro: obblighi e scadenze Gentile cliente, con la presente desideriamo informarla che, il D.Lgs n. 81/2008

OGGETTO: Trattamento fiscale dell associazione medica esercente la medicina di gruppo

RISOLUZIONE 369/E Direzione Centrale Normativa e Contenzioso Roma, 13 dicembre 2007 OGGETTO: Trattamento fiscale dell associazione medica esercente la medicina di gruppo Con l istanza di interpello di

RISOLUZIONE 369/E Direzione Centrale Normativa e Contenzioso Roma, 13 dicembre 2007 OGGETTO: Trattamento fiscale dell associazione medica esercente la medicina di gruppo Con l istanza di interpello di

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

LINEE GUIDA PER L EROGAZIONE DELLA FORMAZIONE INTERNA Versione 01 25/10/2012 Indice PREMESSA... 2 1 ACCETTAZIONE CONDIZIONI GENERALI PER L EROGAZIONE DELLA FORMAZIONE INTERNA... 2 2 DEFINIZIONE MODULI

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

RISOLUZIONE N. 25/E QUESITO

RISOLUZIONE N. 25/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica - Centro di assistenza fiscale per gli artigiani e le piccole imprese Fornitura di beni significativi nell

RISOLUZIONE N. 25/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica - Centro di assistenza fiscale per gli artigiani e le piccole imprese Fornitura di beni significativi nell

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014)

") REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

REGOLAMENTO PER LA PUBBLICAZIONE DI ATTI E PROVVEDIMENTI ALL ALBO CAMERALE. (Adottato con delibera della Giunta Camerale n.72, del 17 ottobre 2014) Art.1 - Oggetto Il presente Regolamento disciplina, ai

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

Funzione Commessa Tipo Rev. 00 Numero Progressivo

Il sistema informatico prevede la firma elettronica pertanto l'indicazione delle strutture e dei nominativi delle persone associate certifica l'avvenuto controllo. Elaborato del 29/09/2015 Pag. 1 di 6

Il sistema informatico prevede la firma elettronica pertanto l'indicazione delle strutture e dei nominativi delle persone associate certifica l'avvenuto controllo. Elaborato del 29/09/2015 Pag. 1 di 6

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

La figura del RAPPRESENTANTE DEI LAVORATORI PER LA SICUREZZA (RLS) IN AZIENDA quali prospettive di collaborazione

IN AZIENDA quali prospettive di collaborazione") La figura del RAPPRESENTANTE DEI LAVORATORI PER LA SICUREZZA (RLS) IN AZIENDA quali prospettive di collaborazione Riferimenti normativi Decreto Legislativo 9 Aprile 2008 n. 81: cd TESTO UNICO SULLA SALUTE

La figura del RAPPRESENTANTE DEI LAVORATORI PER LA SICUREZZA (RLS) IN AZIENDA quali prospettive di collaborazione Riferimenti normativi Decreto Legislativo 9 Aprile 2008 n. 81: cd TESTO UNICO SULLA SALUTE

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

Il Rappresentante dei lavoratori per la sicurezza R.L.S. nel Decreto Legislativo 81/08 e 106/09 Articoli 48 e 50

Il Rappresentante dei lavoratori per la sicurezza R.L.S. nel Decreto Legislativo 81/08 e 106/09 Articoli 48 e 50 Beppe Baffert USR CISL Piemonte . Nelle aziende con più di 15 lavoratori il RLS è eletto,

Il Rappresentante dei lavoratori per la sicurezza R.L.S. nel Decreto Legislativo 81/08 e 106/09 Articoli 48 e 50 Beppe Baffert USR CISL Piemonte . Nelle aziende con più di 15 lavoratori il RLS è eletto,

Esonero contributivo per assunzioni a tempo indeterminato

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

News per i Clienti dello studio

News per i Clienti dello studio N. 44 del 24 Marzo 2015 Ai gentili clienti Loro sedi Soci amministratori unici con tutela assicurativa INAIL Gentile cliente, con la presente desideriamo informarla che

News per i Clienti dello studio N. 44 del 24 Marzo 2015 Ai gentili clienti Loro sedi Soci amministratori unici con tutela assicurativa INAIL Gentile cliente, con la presente desideriamo informarla che

Organizzazioni di volontariato: quadro sintetico degli adempimenti in materia di salute e sicurezza dei lavoratori.

Sede operativa via Ricasoli, 9-50122 Firenze Sede Legale via de' Martelli 8-50129 Firenze Tel. 055 271731 - Fax 055 214720 http://www.cesvot.it Organizzazioni di volontariato: quadro sintetico degli adempimenti

Sede operativa via Ricasoli, 9-50122 Firenze Sede Legale via de' Martelli 8-50129 Firenze Tel. 055 271731 - Fax 055 214720 http://www.cesvot.it Organizzazioni di volontariato: quadro sintetico degli adempimenti

PARLIAMO DI. ATTIVITA PRODUTTIVE E RIFIUTI SPECIALI

CITTÀ DI BARLETTA COMANDO POLIZIA MUNICIPALE PARLIAMO DI. ATTIVITA PRODUTTIVE E RIFIUTI SPECIALI Tutte le attività produttive, che nell esercizio del ciclo lavorativo producono rifiuti speciali, devono

CITTÀ DI BARLETTA COMANDO POLIZIA MUNICIPALE PARLIAMO DI. ATTIVITA PRODUTTIVE E RIFIUTI SPECIALI Tutte le attività produttive, che nell esercizio del ciclo lavorativo producono rifiuti speciali, devono

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE 12.1 Individuazione delle Strutture Semplici e Complesse Nell individuare le strutture complesse di cui all allegato n. 2

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE 12.1 Individuazione delle Strutture Semplici e Complesse Nell individuare le strutture complesse di cui all allegato n. 2

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Direttiva Macchine2006/42/CE

PAG. 1 DI 5 REV. 00 SAVE DATA: 09/10/12 PRINT DATA: 10/10/12 Direttiva Macchine2006/42/CE Definizione di immissione sul mercato Indicazioni tratte da Guida all applicazione della direttiva macchine 2006/42/CE

PAG. 1 DI 5 REV. 00 SAVE DATA: 09/10/12 PRINT DATA: 10/10/12 Direttiva Macchine2006/42/CE Definizione di immissione sul mercato Indicazioni tratte da Guida all applicazione della direttiva macchine 2006/42/CE

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

RIVOLGE ISTANZA DI RILASCIO DI. prima autorizzazione: alla realizzazione; all esercizio;

Marca da bollo - euro 14,62 All Assessorato alla sanità, salute e politiche sociali Via de Tillier, 30 11100 AOSTA AO OGGETTO: richiesta di rilascio o di rinnovo di autorizzazione ai sensi dell articolo

Marca da bollo - euro 14,62 All Assessorato alla sanità, salute e politiche sociali Via de Tillier, 30 11100 AOSTA AO OGGETTO: richiesta di rilascio o di rinnovo di autorizzazione ai sensi dell articolo

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

b) Il responsabile del servizio di prevenzione e protezione dai rischi;

Il responsabile del servizio di prevenzione e protezione dai rischi;") Lezione 6 La riunione periodica (art 35) La riunione periodica è un momento di discussione sui temi della prevenzione e della tutela della salute e dell integrità psicofisica dei lavoratori, prevista per

Lezione 6 La riunione periodica (art 35) La riunione periodica è un momento di discussione sui temi della prevenzione e della tutela della salute e dell integrità psicofisica dei lavoratori, prevista per

Nautica da diporto: territorialità IVA dei servizi di noleggio

Nautica da diporto: territorialità IVA dei servizi di noleggio Premessa Il presente lavoro è finalizzato a fornire una descrizione della normativa italiana in materia di IVA nel settore della nautica da

Nautica da diporto: territorialità IVA dei servizi di noleggio Premessa Il presente lavoro è finalizzato a fornire una descrizione della normativa italiana in materia di IVA nel settore della nautica da

Circolare N.85 del 23 Maggio 2013

Circolare N.85 del 23 Maggio 2013 Dal 01.06.2013 obbligatorie le procedure standardizzate per la valutazione dei rischi Gentile cliente con la presente intendiamo informarla che a partire dal 01.06.2013

Circolare N.85 del 23 Maggio 2013 Dal 01.06.2013 obbligatorie le procedure standardizzate per la valutazione dei rischi Gentile cliente con la presente intendiamo informarla che a partire dal 01.06.2013

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE ANNA TERESA FORMISANO, NUNZIO FRANCESCO TESTA. Istituzione della professione sanitaria di ottico-optometrista

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 480 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI ANNA TERESA FORMISANO, NUNZIO FRANCESCO TESTA Istituzione della professione sanitaria di ottico-optometrista

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 480 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI ANNA TERESA FORMISANO, NUNZIO FRANCESCO TESTA Istituzione della professione sanitaria di ottico-optometrista

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 93 19.05.2015 INPS-INARCASSA: iscrizione e obbligo contributivo Individuate le attività che sono attratte alla professione di

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 93 19.05.2015 INPS-INARCASSA: iscrizione e obbligo contributivo Individuate le attività che sono attratte alla professione di

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

CITTÀ DI AGROPOLI. Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito.

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

Regolamento per l'erogazione Errore. Il segnalibro non è definito. di contributi a titolo di prestito d'onore Errore. Il segnalibro non è definito. APPROVATO CON DELIBERAZIONE COMUNALE N 46 DEL 11-05-2009

R E G O L A M E N T O

COMUNE DI VENZONE UDINE PROVINCIA DI ************************************************************************************************ R E G O L A M E N T O PER LA COSTITUZIONE ED IL FUNZIONAMENTO DEL GRUPPO

COMUNE DI VENZONE UDINE PROVINCIA DI ************************************************************************************************ R E G O L A M E N T O PER LA COSTITUZIONE ED IL FUNZIONAMENTO DEL GRUPPO

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI ELISABETTA UBINI PIAZZA CITTADELLA 6 37122

Protocollosicurezzacnism.doc vers. 17 luglio 2006 - pag. 1 di 5

PROTOCOLLO DI INTESA SULLA SICUREZZA E SALUTE SUL LUOGO DI LAVORO TRA CONSORZIO NAZIONALE INTERUNIVERSITARIO PER LE SCIENZE FISICHE DELLA MATERIA (CNISM) E UNIVERSITA DEGLI STUDI DI PISA Art. 1. Generalità

PROTOCOLLO DI INTESA SULLA SICUREZZA E SALUTE SUL LUOGO DI LAVORO TRA CONSORZIO NAZIONALE INTERUNIVERSITARIO PER LE SCIENZE FISICHE DELLA MATERIA (CNISM) E UNIVERSITA DEGLI STUDI DI PISA Art. 1. Generalità

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

La sicurezza sul lavoro. Concetti di base e accenni alla normativa vigente

La sicurezza sul lavoro Concetti di base e accenni alla normativa vigente BENVENUTI! Contenuti: - Cenni storici; - Concetti di base: Infortunio e Malattia lavoro-corr. Pericolo Rischio Valutazione dei

La sicurezza sul lavoro Concetti di base e accenni alla normativa vigente BENVENUTI! Contenuti: - Cenni storici; - Concetti di base: Infortunio e Malattia lavoro-corr. Pericolo Rischio Valutazione dei

Allegato n. 13 Linee guida per la formazione e gestione dei fascicoli

Allegato n. 13 Linee guida per la formazione e gestione dei fascicoli Edizione 01/2014 - Rev. 01 1. La fascicolazione: descrizione e finalità. La fascicolazione è un attività strategica per la gestione

Allegato n. 13 Linee guida per la formazione e gestione dei fascicoli Edizione 01/2014 - Rev. 01 1. La fascicolazione: descrizione e finalità. La fascicolazione è un attività strategica per la gestione

DECRETO LEGISLATIVO 81/2008 NOZIONI DI BASE

DECRETO LEGISLATIVO 81/2008 NOZIONI DI BASE D.Lgs.81 - Introduzione D.Lgs.81 - Introduzione TITOLO I: PRINCIPI COMUNI CAPO I DISPOSIZIONI GENERALI Art. 1: Finalità; Art. 2: Definizioni; Art. 3: Campo di

DECRETO LEGISLATIVO 81/2008 NOZIONI DI BASE D.Lgs.81 - Introduzione D.Lgs.81 - Introduzione TITOLO I: PRINCIPI COMUNI CAPO I DISPOSIZIONI GENERALI Art. 1: Finalità; Art. 2: Definizioni; Art. 3: Campo di

UNIONE BASSA REGGIANA. Programma triennale per la trasparenza e l integrità 2014 2016

Allegato 2 DGU 5/2014 UNIONE BASSA REGGIANA (PROVINCIA DI REGGIO EMILIA) Programma triennale per la trasparenza e l integrità 2014 2016 1. PREMESSA In data 20.4.2013, è entrato in vigore il D.lgs. 14.3.2013

Allegato 2 DGU 5/2014 UNIONE BASSA REGGIANA (PROVINCIA DI REGGIO EMILIA) Programma triennale per la trasparenza e l integrità 2014 2016 1. PREMESSA In data 20.4.2013, è entrato in vigore il D.lgs. 14.3.2013

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

STUDIO BD e ASSOCIATI Associazione Professionale Cod. Fisc. e Partita Iva 01727930354 web: www.bdassociati.it e-mail: info@bdassociati.

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

RISOLUZIONE N. 55/E. OGGETTO: Istanza di interpello - Trattamento Iva apparecchiature elettriche ed elettroniche c.d. RAEE Consorzio Alfa

RISOLUZIONE N. 55/E Direzione Centrale Normativa e Contenzioso Roma, 20 marzo 2007 OGGETTO: Istanza di interpello - Trattamento Iva apparecchiature elettriche ed elettroniche c.d. RAEE Consorzio Alfa La

RISOLUZIONE N. 55/E Direzione Centrale Normativa e Contenzioso Roma, 20 marzo 2007 OGGETTO: Istanza di interpello - Trattamento Iva apparecchiature elettriche ed elettroniche c.d. RAEE Consorzio Alfa La

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI IN CONTO CAPITALE PER L INSTALLAZIONE DI PANNELLI SOLARI FOTOVOLTAICI

CITTÀ DI MINERBIO PROVINCIA DI BOLOGNA REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI IN CONTO CAPITALE PER L INSTALLAZIONE DI PANNELLI SOLARI FOTOVOLTAICI Approvato con deliberazione di C.C. n. 51 del 29/09/2008

CITTÀ DI MINERBIO PROVINCIA DI BOLOGNA REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI IN CONTO CAPITALE PER L INSTALLAZIONE DI PANNELLI SOLARI FOTOVOLTAICI Approvato con deliberazione di C.C. n. 51 del 29/09/2008

PIEMONTE. D.G.R. n. 76 688 del 1/8/2005

PIEMONTE D.G.R. n. 76 688 del 1/8/2005 Oggetto: Programmazione della rete scolastica nella Regione Piemonte - anni scolastici 2005/06-2006/07 art. 138 del D.lgs 112/98. Indicazioni programmatiche inerenti

PIEMONTE D.G.R. n. 76 688 del 1/8/2005 Oggetto: Programmazione della rete scolastica nella Regione Piemonte - anni scolastici 2005/06-2006/07 art. 138 del D.lgs 112/98. Indicazioni programmatiche inerenti

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

SEZIONE PRIMA SCUOLA DI SPECIALIZZAZIONE PER L INSEGNAMENTO SECONDARIO DELL UNIVERSITÀ CATTOLICA DEL SACRO CUORE ART. 1

SEZIONE PRIMA SCUOLA DI SPECIALIZZAZIONE PER L INSEGNAMENTO SECONDARIO DELL UNIVERSITÀ CATTOLICA DEL SACRO CUORE ART. 1 Per conseguire le finalità di cui all art. 4, secondo comma, della legge 19 novembre

SEZIONE PRIMA SCUOLA DI SPECIALIZZAZIONE PER L INSEGNAMENTO SECONDARIO DELL UNIVERSITÀ CATTOLICA DEL SACRO CUORE ART. 1 Per conseguire le finalità di cui all art. 4, secondo comma, della legge 19 novembre

Procedure AIM ITALIA per le Operazioni sul capitale

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

LEGGE REGIONALE N. 36 DEL 27-11-2006 REGIONE PIEMONTE. Autorizzazione ed accreditamento dei soggetti operanti nel mercato del lavoro regionale.

LEGGE REGIONALE N. 36 DEL 27-11-2006 REGIONE PIEMONTE Autorizzazione ed accreditamento dei soggetti operanti nel mercato del lavoro regionale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE PIEMONTE N. 48 del

LEGGE REGIONALE N. 36 DEL 27-11-2006 REGIONE PIEMONTE Autorizzazione ed accreditamento dei soggetti operanti nel mercato del lavoro regionale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE PIEMONTE N. 48 del

Ai gentili clienti Loro sedi Riforma del lavoro: nuova tassa sui licenziamenti a copertura degli ammortizzatori sociali