OPZIONI REALI. Sergio Vergalli Università di Brescia

|

|

|

- Arnaldo Paoletti

- 8 anni fa

- Visualizzazioni

Transcript

1 OPZIONI REALI Sergio Vergalli Università di Brescia

2

3

4 Altre società

5

6 How to Invest in Uncertain Times

7 Di cosa parleremo Vendere allo scoperto

8 Da non confondere..

9 Arbitraggio In economia e in finanza, un arbitraggio è un'operazione che consiste nell'acquistare un bene o un'attività finanziaria su un mercato rivendendolo su un altro mercato, sfruttando le differenze di prezzo al fine di ottenere un profitto. L'operazione è possibile se il guadagno che si ottiene supera i costi per il trasferimento del bene trattato da un mercato all'altro. L'intera operazione deve essere senza alcun rischio per l'operatore. L'arbitraggio si differenzia dalla speculazione per il fatto che, mentre il primo è un modo di lucrare sulle differenze di prezzo presenti in luoghi diversi, la seconda opera sulle differenze di prezzo di uno stesso bene in tempi diversi: mentre la speculazione ricerca il lucro giocando sul fattore "tempo" (vendita successiva all'acquisto e viceversa), l'arbitraggio lo ricerca nel fattore "spazio" (acquisto e vendita su due mercati diversi). Fonte: Wikipedia

10 Da non confondere.

11 Incertezza

12 Equivalente certo avversione al rischio Un consumatore sarà in altre parole indifferente tra ottenere il paniere di consumo rappresentato dall'equivalente certo con certezza, o il consumo aleatorio derivante dalla lotteria

13 VAN e TIR

14 E molto altro

15 Temi Financial Crisis Opzioni Reali 1. Derivatives 2. Real options and Investment decisions

16 Subprime Mortgage

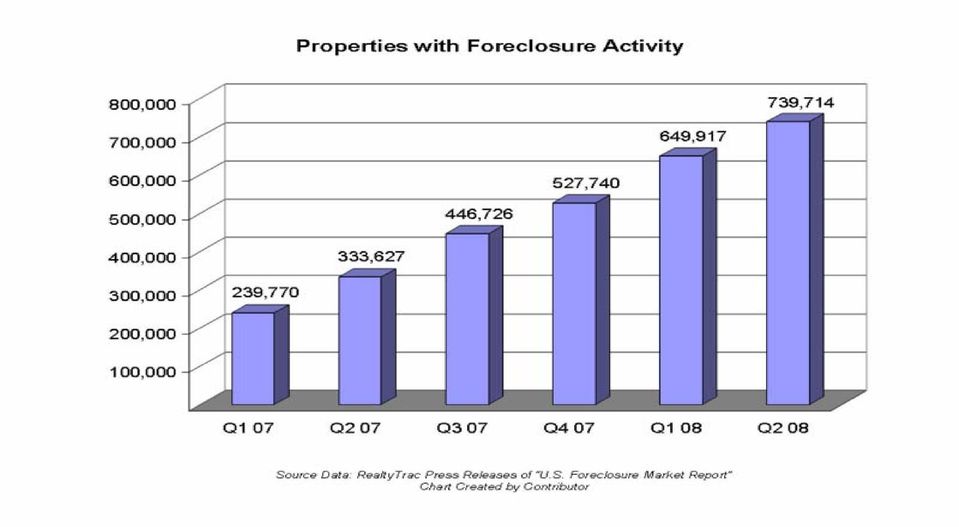

17 Crisis roots Subprime mortgage crisis is an ongoing economic problem which became more apparent during 2007 and It is characterized by a combination of causes such as home mortgage "walk aways" (negative equity), loan defaults as a result of risky lending and borrowing practices, housing speculation, securitization, lack of regulation, low interest rates, and excessive individual and corporate debt levels.

18 These have caused multiple adverse effects on the world economy such as contracted liquidity in the global credit markets and banking system Subprime lending is the practice of making loans to borrowers who do not qualify for market interest rates owing to various risk factors, such as income level, size of the down payment made, credit history, and employment status. The value of U.S. subprime mortgages was estimated at $1.3 trillion as of March 2007

19

20

21 Securitization is a structured finance process, which involves pooling and repackaging of cash-flow producing financial assets into securities that are then sold to investors. The name "securitization" is derived from the fact that the form of financial instruments used to obtain funds from the investors are securities. All assets can be securitized so long as they are associated with cash flow. Hence, the securities which are the outcome of securitization processes are termed asset-backed securities (ABS). From this perspective, securitization could also be defined as a financial processleadingtoanemissionof ABS.

22

23 Understanding the risks of default Traditionally, banks lent money to homeowners for their mortgage and retained the risk of default, called credit risk. However, due to financial innovations, banks can now sell rights to the mortgage payments and related credit risk to investors, through a process called securitization. The securities the investors purchase are called mortgage backed securities (MBS) and collateralized debt obligations (CDO). This new "originate to distribute" banking model means credit risk has been distributed broadly to investors, with a series of consequential impacts. There are four primary categories of risk involved: credit risk, asset price risk, liquidity risk, and counterparty risk. Each of these risk types is described separately in the background information.

24

25 Causes of the crisis The reasons for this crisis are varied and complex. The crisis can be attributed to a number of factors pervasive in both the housing and credit markets, which developed over an extended period of time. Some of these include: the inability of homeowners to make their mortgage payments; poor judgment by the borrower and/or the lender; speculation and overbuilding during the boom period; risky mortgage products; high personal and corporate debt levels; financial innovation that distributed and perhaps concealed default risks; central bank policies; and regulation (or lack thereof) A combination of low interest rates and large capital inflows from outside the U.S. created a surplus of loanable funds and easy credit for many years leading up to the crisis.

26

27 Adjustable Rate Mortgages

28 Inaccurate credit ratings Credit Rating Agency are now under scrutiny for giving investment-grade ratings to securitization transactions (CDOs and MBSs) based on subprime mortgage loans. Critics claim that conflicts of interest were involved, as rating agencies are paid by the firms that organize and sell the debt to investors, such as investment banks

29 Inaccurate credit ratings

30

31

32 DERIVATIVES A credit derivative is a derivative whose value derives from the credit risk on an underlying bond, loan or other financial asset. In this way, the credit risk is on an entity other than the counterparties to the transaction itself.[1] This entity is known as the reference entity and may be a corporate, a sovereign or any other form of legal entity which has incurred debt.[2] Credit derivatives are bilateral contracts between a buyer and seller under which the seller sells protection against the credit risk of the reference entity

33 Call Option

34 Funzioni dei mercati finanziari (MF) Cap. 2 Pittaluga pag. 24 L esistenza dei mercati finanziari dipende dalla mancata coincidenza fra il soggetto che investe e quello che risparmia. Copeland and Antikarov, Opzioni Reali, Il Sole 24 ore Trigeorgis, Real Options Dixit and Pindyck, Investment under Uncertainty Opzioni Reali, C. D Alpaos, M. Moretto and S. Vergalli

35 MF (2): un modello I Ipotesi: Assenza di mercati finanziari assenza di tasso di interesse Un individuo vive due periodi con redditi pari a Y 1 e Y 2 L obiettivo è quello di massimizzare la sua utilità consumando C 1 e C 2 Dove U(C 1 ) e U(C 2 )

36 C2 Pendenza: SMS U2 U1 C1

37 C2 SET DELLE OPPORTUNITA DI PRODUZIONE C2 C 1 C1

38 Sia il reddito pari a Y1 in t1 e Y2 in t2, l individuo, se rinuncia a consumare nel primo periodo, ha OA=Y1+Y2 per il secondo periodo. C2 A Il vincolo di bilancio è AB L equilibrio si ha in T dove: C1*<Y1 e C2*=Y1+Y2- C1*>Y2 T C2* U2 U1 Y2 B O C1* Y1

39 C2 In questo caso l individuo otterrebbe una soddisfazione maggiore se consumasse in T C1*>Y1 e C2*<Y2 ma ciò non può avvenire perché non può prendere a prestito! A Y2 C2* B T O Y1 C1*

40 Mercati finanziari Se nel primo periodo NON si consuma il reddito, esso può essere reinvestito e può dare un rendimento pari a iy1, dove i è il tasso di interesse. Quindi nel secondo periodo l agente può spendere C2=Y2+Y1+iY1=Y2+Y1(1+i)=OA2 Portando tale uguaglianza al primo periodo: C2/(1+i)=Y2/(1+i)+Y1

41 C2 A2 Il vincolo di bilancio ha le seguenti intercette: A2=Y2+(1+i)Y1; A1= Y1+Y2/(1+i) Ed inclinazione: -(1+i) Y2 C2* B1 B2 U2 U1 O Y1 C1* A1 Y2/(1+i)

42 In altri termini: nel primo periodo l agente può indebitarsi per consumare più del suo reddito corrente. Vivendo solo due periodi l agente può indebitarsi al massimo di Y2/(1+i). Quindi nel primo periodo al massimo può consumare: OA1=Y1+(Y2/(i+1)) In presenza di mercati finanziari l inclinazione della retta di bilancio è data da 1+i. Infatti dalla figura: A2Y2/Y2B1=Y1(1+i)/Y1=1+i

43 C2 In presenza di mercati finanziari gli agenti possono arrivare a consumare C1*>Y1, indebitandosi e consumando così in meno Y2-C2* nel secondo periodo. A2 B1 Y2 C2* B2 U2 U1 O Y1 C1* A1

44 Variazione del tasso di interesse. C2 A2 Se i aumenta, il vincolo di bilancio diventa più inclinato e C1* si riduce e C2* aumenta. Si tende a risparmiare di più! Ci si sposta da B1 a B2. B1 C2* Y2 B2 U2 U1 O C1* Y1 A1

45 C2 A2 C2* B2 MA! Variazione del tasso di interesse. Se i aumenta, il vincolo di bilancio diventa più inclinato e C1* può aumentare e Y2. Si tende a spendere di più! Ci si sposta da B1 a B2. Dipende dalle curve di indifferenza e dall effetto reddito e sostituzione. Y2 B1 U1 U2 O Y1 C1* A1

46 C2 SCELTA C2 SMS SMT C 1 C1

47 C2 C2 SMS SMT C 1 C1

48 C2 C2 SMS SMT C 1 C1

49 C2 OPPURE. C2 SMS SMT C 1 C1

50

51

Italian Derivatives Raffaele Mazzeo & Antonio Digiamma

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper Italian Derivatives Raffaele Mazzeo & Antonio Digiamma Numero 10 Marzo 2014 Analysis methodology The fair value recognition of derivative

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper Italian Derivatives Raffaele Mazzeo & Antonio Digiamma Numero 10 Marzo 2014 Analysis methodology The fair value recognition of derivative

Interactive Brokers presents

Interactive Brokers presents Il programma Stock Yield Enhancement Alessandro Bartoli, Interactive Brokers abartoli@interactivebrokers.ch Il webinar inizia alle 18:00 CET webinars@interactivebrokers.com

Interactive Brokers presents Il programma Stock Yield Enhancement Alessandro Bartoli, Interactive Brokers abartoli@interactivebrokers.ch Il webinar inizia alle 18:00 CET webinars@interactivebrokers.com

Economia Finanziaria e Monetaria

Economia Finanziaria e Monetaria Lezione 10 Dimensione internazionale: aree valutarie ottimali; tassi di cambio e squilibri esterni; aspetti macro delle crisi finanziarie (modelli di 1 a, 2 a e 3 a generazione)

Economia Finanziaria e Monetaria Lezione 10 Dimensione internazionale: aree valutarie ottimali; tassi di cambio e squilibri esterni; aspetti macro delle crisi finanziarie (modelli di 1 a, 2 a e 3 a generazione)

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

Lezione 5: Gli investimenti e la scheda IS

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 5: Gli investimenti e la scheda IS Facoltà di Scienze della Comunicazione Università di Teramo Comovimento di C e Y -Italia

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Scelta intertemporale. Lezione 9. Valori presenti e futuri. Valore futuro

Scelta Lezione 9 Scelta Di solito il reddito arriva ad intervalli, per esempio lo stipendio mensile. Quindi si pone il problema di decidere se (e quanto) risparmiare in un periodo per consumare più tardi.

Scelta Lezione 9 Scelta Di solito il reddito arriva ad intervalli, per esempio lo stipendio mensile. Quindi si pone il problema di decidere se (e quanto) risparmiare in un periodo per consumare più tardi.

Indice. 1 Il settore reale --------------------------------------------------------------------------------------------- 3

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA POLITICA LEZIONE VI IL MERCATO REALE PROF. ALDO VASTOLA Indice 1 Il settore reale ---------------------------------------------------------------------------------------------

Using Credit Derivatives. Adrian Codirlasu, PhD, CFA CFA Romania May 21, 2008

Using Credit Derivatives Adrian Codirlasu, PhD, CFA CFA Romania May 21, 2008 Credit derivatives product A class of financial instruments, the value of which is derived from an underlying market value driven

Using Credit Derivatives Adrian Codirlasu, PhD, CFA CFA Romania May 21, 2008 Credit derivatives product A class of financial instruments, the value of which is derived from an underlying market value driven

Analisi e valutazione del rischio di credito delle obbligazioni corporate

Analisi e valutazione del rischio di credito delle obbligazioni corporate PMI e Rating: un nuovo standard di comunicazione Milano, 11 Giugno 2014 CRIF Credit Rating Definizioni Rating Emittente: l opinione

Analisi e valutazione del rischio di credito delle obbligazioni corporate PMI e Rating: un nuovo standard di comunicazione Milano, 11 Giugno 2014 CRIF Credit Rating Definizioni Rating Emittente: l opinione

Finlabo Market Update (17/12/2014)

") Finlabo Market Update (17/12/2014) 1 STOXX600 Europe Lo STOXX600 si è portato su un importante livello rappresentato dalla trend-line dinamica. Crediamo che da questi livelli possa partire un rimbalzo

Finlabo Market Update (17/12/2014) 1 STOXX600 Europe Lo STOXX600 si è portato su un importante livello rappresentato dalla trend-line dinamica. Crediamo che da questi livelli possa partire un rimbalzo

Il mercato del credito

Il mercato del credito Il mercato del credito Se io possiedo una somma A la deposito in banca per un anno, quando riceverò alla fine dell anno? SF= A + A*r =A (1+r) dove r è il tasso d interesse Se A =

Il mercato del credito Il mercato del credito Se io possiedo una somma A la deposito in banca per un anno, quando riceverò alla fine dell anno? SF= A + A*r =A (1+r) dove r è il tasso d interesse Se A =

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Indice 3 PREFAZIONE. 29 Premessa

Indice 3 PREFAZIONE 5 INTRODUZIONE - Tendenze evolutive del rapporto banca-impresa 5 I.1 Premessa 6 I.2 Le recenti riforme dell ordinamento bancario 9 I.2.1 Le direttive del Comitato di Basilea 12 I.2.2

Indice 3 PREFAZIONE 5 INTRODUZIONE - Tendenze evolutive del rapporto banca-impresa 5 I.1 Premessa 6 I.2 Le recenti riforme dell ordinamento bancario 9 I.2.1 Le direttive del Comitato di Basilea 12 I.2.2

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Indice. 1 La disoccupazione ---------------------------------------------------------------------------------------- 3. 2 di 6

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Interactive Brokers. Rendiconti in dettaglio: P/L e Forex. Alessandro Bartoli, Interactive Brokers abartoli@interactivebrokers.ch.

Interactive Brokers presenta: Rendiconti in dettaglio: P/L e Forex Alessandro Bartoli, Interactive Brokers abartoli@interactivebrokers.ch webinars@interactivebrokers.com www.ibkr.com/webinars Member SIPC

Interactive Brokers presenta: Rendiconti in dettaglio: P/L e Forex Alessandro Bartoli, Interactive Brokers abartoli@interactivebrokers.ch webinars@interactivebrokers.com www.ibkr.com/webinars Member SIPC

Dinamica negoziazioni su prodotti stranieri

Interactive Brokers presenta Dinamica negoziazioni su prodotti stranieri Alessandro Bartoli, Interactive Brokers Il webinar inizia alle 18:00 CET webinars@interactivebrokers.com www.ibkr.com/webinars Member

Interactive Brokers presenta Dinamica negoziazioni su prodotti stranieri Alessandro Bartoli, Interactive Brokers Il webinar inizia alle 18:00 CET webinars@interactivebrokers.com www.ibkr.com/webinars Member

Axpo Italia SpA. Risk mangement trough structured products. Origination Department. Axpo Italia SpA

Axpo Italia SpA Risk mangement trough structured products Origination Department Axpo Italia SpA From market risk to customer s risks RISK: The chance that an investment s actual return will be different

Axpo Italia SpA Risk mangement trough structured products Origination Department Axpo Italia SpA From market risk to customer s risks RISK: The chance that an investment s actual return will be different

Estendere Lean e Operational Excellence a tutta la Supply Chain

Estendere Lean e Operational Excellence a tutta la Supply Chain Prof. Alberto Portioli Staudacher www.lean-excellence.it Dipartimento Ing. Gestionale Politecnico di Milano alberto.portioli@polimi.it Lean

Estendere Lean e Operational Excellence a tutta la Supply Chain Prof. Alberto Portioli Staudacher www.lean-excellence.it Dipartimento Ing. Gestionale Politecnico di Milano alberto.portioli@polimi.it Lean

Authorized and regulated by the Financial Services Authority

Authorized and regulated by the Financial Services Authority Mercati sempre più volatili, portafogli più rischiosi, sostenibilità più difficile. E forse il caso di tornare a parlare di risk budgeting e

Authorized and regulated by the Financial Services Authority Mercati sempre più volatili, portafogli più rischiosi, sostenibilità più difficile. E forse il caso di tornare a parlare di risk budgeting e

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

ECONOMIA DEL LAVORO. Lezioni di maggio (testo: BORJAS) L offerta di lavoro

L offerta di lavoro") ECONOMIA DEL LAVORO Lezioni di maggio (testo: BORJAS) L offerta di lavoro Offerta di lavoro - Le preferenze del lavoratore Il luogo delle combinazioni di C e L che generano lo stesso livello di U (e.g.

ECONOMIA DEL LAVORO Lezioni di maggio (testo: BORJAS) L offerta di lavoro Offerta di lavoro - Le preferenze del lavoratore Il luogo delle combinazioni di C e L che generano lo stesso livello di U (e.g.

Lezione 25: Gli investimenti e la

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Le ipotesi del modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Trasferimento del Rischio di. benefici? Presentazione di Renato Filosa all ENI Corporate University

Gli strumenti per il Trasferimento del Rischio di Credito (TRC): più rischi che benefici? Presentazione di Renato Filosa all ENI Corporate University Gli antecedenti dei TRC Crediti sindacati dei prestiti

Gli strumenti per il Trasferimento del Rischio di Credito (TRC): più rischi che benefici? Presentazione di Renato Filosa all ENI Corporate University Gli antecedenti dei TRC Crediti sindacati dei prestiti

Procedura Market Abuse Allegato B Elenco Strumenti Finanziari. Market Abuse Procedure Annex B List of Financial Instruments

Procedura Market Abuse Allegato B Elenco Strumenti Finanziari Market Abuse Procedure Annex B List of Financial Instruments Procedura Market Abuse Allegato B Elenco Strumenti Finanziari Market Abuse Procedure

Procedura Market Abuse Allegato B Elenco Strumenti Finanziari Market Abuse Procedure Annex B List of Financial Instruments Procedura Market Abuse Allegato B Elenco Strumenti Finanziari Market Abuse Procedure

La scelta in condizioni di incertezza

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

Allegato 2 Definizione di Strumenti Finanziari ai sensi della MIFID. Annex 2 Definition of Financial Instruments, pursuant to MIFID

Allegato 2 Definizione di Strumenti Finanziari ai sensi della MIFID Annex 2 Definition of Financial Instruments, pursuant to MIFID Allegato 2 Definizione di Strumenti Finanziari ai sensi della MIFID Annex

Allegato 2 Definizione di Strumenti Finanziari ai sensi della MIFID Annex 2 Definition of Financial Instruments, pursuant to MIFID Allegato 2 Definizione di Strumenti Finanziari ai sensi della MIFID Annex

Presentazione Conference call Risultati 3Q 2010. Bologna, 11 Novembre 2010

Presentazione Conference call Risultati 3Q 2010 Bologna, 11 Novembre 2010 2 Disclaimer This presentation contains forwards-looking information and statements about IGD SIIQ SPA and its Group. Forward-looking

Presentazione Conference call Risultati 3Q 2010 Bologna, 11 Novembre 2010 2 Disclaimer This presentation contains forwards-looking information and statements about IGD SIIQ SPA and its Group. Forward-looking

Le preferenze e la scelta

Capitolo 3: Teoria del consumo Le preferenze e la scelta 1 Argomenti trattati in questo capitolo Usiamo le preferenze dei consumatori per costruire la funzione di domanda individuale e di mercato Studiamo

Capitolo 3: Teoria del consumo Le preferenze e la scelta 1 Argomenti trattati in questo capitolo Usiamo le preferenze dei consumatori per costruire la funzione di domanda individuale e di mercato Studiamo

FINANZA AZIENDALE AVANZATO. Le opzioni e l option theory. Lezioni 14 e 15

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Il modello IS-LM. Determiniamo le condizioni per cui il mercato dei beni è in equilibrio.

Il modello IS-LM In questa lezione: Definiamo l equilibrio economico generale. Determiniamo le condizioni per cui il mercato dei beni è in equilibrio. Costruiamo la curva IS e la curva LM e ne determiniamo

Il modello IS-LM In questa lezione: Definiamo l equilibrio economico generale. Determiniamo le condizioni per cui il mercato dei beni è in equilibrio. Costruiamo la curva IS e la curva LM e ne determiniamo

Danilo Mascia, PhD Student Università degli Studi di Cagliari Anno Accademico 2012-2013 Economia e tecnica del mercato mobiliare

Danilo Mascia, PhD Student Università degli Studi di Cagliari Anno Accademico 2012-2013 Economia e tecnica del mercato mobiliare danilo.mascia@gmail.com 1 Credit spread products I credit spread products

Danilo Mascia, PhD Student Università degli Studi di Cagliari Anno Accademico 2012-2013 Economia e tecnica del mercato mobiliare danilo.mascia@gmail.com 1 Credit spread products I credit spread products

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

LA CLASSIFICAZIONE DELLE OPERAZIONI IN PARTENARIATO PUBBLICO PRIVATO NELL AMBITO DELLE REGOLE EUROPEE

LA CLASSIFICAZIONE DELLE OPERAZIONI IN PARTENARIATO PUBBLICO PRIVATO NELL AMBITO DELLE REGOLE EUROPEE Gian Paolo Oneto Istat Direzione Centrale della Contabilità Nazionale L ISTAT, attraverso la direzione

LA CLASSIFICAZIONE DELLE OPERAZIONI IN PARTENARIATO PUBBLICO PRIVATO NELL AMBITO DELLE REGOLE EUROPEE Gian Paolo Oneto Istat Direzione Centrale della Contabilità Nazionale L ISTAT, attraverso la direzione

ECONOMIA APERTA CON RIFERIMENTO A DUE PAESI NEL MERCATO DEI CAMBI SI DETERMINA IL TASSO DI CAMBIO NOMINALE BILATERALE

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

capitolo 11-1 ECONOMIA APERTA IN UN ECONOMIA APERTA AGLI SCAMBI CON L ESTERO (ALTRA VALUTA) SI FORMA IL MERCATO DEI CAMBI: DOMANDA, OFFERTA DI VALUTA ESTERA, TASSI DI CAMBIO. CON RIFERIMENTO A DUE PAESI

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

La provincia di Milano

La provincia di Milano Siena, maggio 2014 Area Research & IR Provincia di Milano: dati socio economici 1/2 Milano DATI SOCIO-ECONOMICI 2014 Var. % 13-14 Var. % 14-15 Var. % 15-16 Milano Italia Milano Italia

La provincia di Milano Siena, maggio 2014 Area Research & IR Provincia di Milano: dati socio economici 1/2 Milano DATI SOCIO-ECONOMICI 2014 Var. % 13-14 Var. % 14-15 Var. % 15-16 Milano Italia Milano Italia

L attività di intermediazione finanziaria nelle banche Introduzione alla gestione dei rischi finanziari. Aldo Nassigh 24 Settembre 2010

L attività di intermediazione finanziaria nelle banche Introduzione alla gestione dei rischi finanziari Aldo Nassigh 24 Settembre 2010 Piano del corso 1. L attività di intermediazione finanziaria nelle

L attività di intermediazione finanziaria nelle banche Introduzione alla gestione dei rischi finanziari Aldo Nassigh 24 Settembre 2010 Piano del corso 1. L attività di intermediazione finanziaria nelle

La struttura a Termine dei Tassi d interesse

La struttura a Termine dei Tassi d interesse Idee fondamentali Il tempo è rischio, quindi 100 domani non valgono 100 oggi. Ergo si deve attualizzare, ossia trovare il valore attuale dei 100 domani. Tuttosi

La struttura a Termine dei Tassi d interesse Idee fondamentali Il tempo è rischio, quindi 100 domani non valgono 100 oggi. Ergo si deve attualizzare, ossia trovare il valore attuale dei 100 domani. Tuttosi

Smobilizzo pro-soluto di Lettere di Credito Import

definizione L operazione presuppone l emissione di una lettera di credito IMPORT in favore dell esportatore estero, con termine di pagamento differito (es. 180 gg dalla data di spedizione con documenti

definizione L operazione presuppone l emissione di una lettera di credito IMPORT in favore dell esportatore estero, con termine di pagamento differito (es. 180 gg dalla data di spedizione con documenti

LE AREE D AFFARI DEL CORPORATE & INVESTMENT BANKING

LE AREE D AFFARI DEL CORPORATE & INVESTMENT BANKING Giuseppe G. Santorsola Università Parthenope - Napoli 1 SOMMARIO La finanza mobiliare Il corporate finance Il merchant banking La finanza strutturata

LE AREE D AFFARI DEL CORPORATE & INVESTMENT BANKING Giuseppe G. Santorsola Università Parthenope - Napoli 1 SOMMARIO La finanza mobiliare Il corporate finance Il merchant banking La finanza strutturata

TRANCHED COVER E NUOVI STRUMENTI FINANZIARI DELLA UE

TRANCHED COVER E NUOVI STRUMENTI FINANZIARI DELLA UE Convention FEDART 25 September 2015 The material in this presentation has been prepared by EIF and is general background information about the EIF Instruments,

TRANCHED COVER E NUOVI STRUMENTI FINANZIARI DELLA UE Convention FEDART 25 September 2015 The material in this presentation has been prepared by EIF and is general background information about the EIF Instruments,

Elementi di Matematica Finanziaria. Mercati e operazioni finanziarie

Elementi di Matematica Finanziaria Mercati e operazioni finanziarie Mercati finanziari Punti di vista 1. Tipologie dei beni scambiati; 2. Partecipanti; 3. Ubicazione; 4. Regole e modalità contrattuali.

Elementi di Matematica Finanziaria Mercati e operazioni finanziarie Mercati finanziari Punti di vista 1. Tipologie dei beni scambiati; 2. Partecipanti; 3. Ubicazione; 4. Regole e modalità contrattuali.

Strumenti derivati. Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti:

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

IL TRADING CON LE OPZIONI RESO SEMPLICE

1 WWW.CALMAIL.IT Stefano Calicchio IL TRADING IN OPZIONI RESO SEMPLICE La guida introduttiva al trading in opzioni e alle principali strategie di option trading. www.calmail.it 2 Tutti i diritti riservati.

1 WWW.CALMAIL.IT Stefano Calicchio IL TRADING IN OPZIONI RESO SEMPLICE La guida introduttiva al trading in opzioni e alle principali strategie di option trading. www.calmail.it 2 Tutti i diritti riservati.

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Tassi di interesse Per ciascuna divisa, sono regolarmente quotati diversi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Tassi di interesse Per ciascuna divisa, sono regolarmente quotati diversi

Volvo Simulated Operator training. Volvo Construction Equipment

Volvo Simulated Operator training 1 It doesn t matter how many sensors, systems and technology a machine has, our customers can t get the most out of them unless they know how to use them. Eco Operator

Volvo Simulated Operator training 1 It doesn t matter how many sensors, systems and technology a machine has, our customers can t get the most out of them unless they know how to use them. Eco Operator

CAPITOLO 10 I SINDACATI

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

Lezione 24: Il modello reddito spesa e il

Corso di Economia Politica prof. S. Papa Lezione 24: Il modello reddito spesa e il moltiplicatore del reddito Facoltà di Economia Università di Sapienza Roma Da che dipendono C e I? Per cercare di tener

Corso di Economia Politica prof. S. Papa Lezione 24: Il modello reddito spesa e il moltiplicatore del reddito Facoltà di Economia Università di Sapienza Roma Da che dipendono C e I? Per cercare di tener

Guida ai Parametri di negoziazione dei mercati regolamentati organizzati e gestiti da Borsa Italiana

Guida ai Parametri di negoziazione dei mercati regolamentati organizzati e gestiti da Borsa Italiana Versione 04 1/28 INTRODUZIONE La Guida ai Parametri contiene la disciplina relativa ai limiti di variazione

Guida ai Parametri di negoziazione dei mercati regolamentati organizzati e gestiti da Borsa Italiana Versione 04 1/28 INTRODUZIONE La Guida ai Parametri contiene la disciplina relativa ai limiti di variazione

Scelte intertemporali e decisioni di risparmio

CAPITOLO 4 Scelte intertemporali e decisioni di risparmio Esercizio 4.1. Tizio deve decidere la spesa per consumo corrente, c 0, e quella per consumo futuro,. Le sue preferenze sono rappresentate dalla

CAPITOLO 4 Scelte intertemporali e decisioni di risparmio Esercizio 4.1. Tizio deve decidere la spesa per consumo corrente, c 0, e quella per consumo futuro,. Le sue preferenze sono rappresentate dalla

TECHNICAL VIEW (04/03/2015)

") TECHNICAL VIEW (04/03/2015) STOXX600 Europe Lo STOXX600 si è portato nei pressi di un importante resistenza rappresentata dai massimi del 2007. Crediamo che l indice nel medio periodo sia destinato a rompere

TECHNICAL VIEW (04/03/2015) STOXX600 Europe Lo STOXX600 si è portato nei pressi di un importante resistenza rappresentata dai massimi del 2007. Crediamo che l indice nel medio periodo sia destinato a rompere

Capitolo 26: Il mercato del lavoro

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi. Derivati. Derivati. sciangula@ing.uniroma2.it

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

THINKING DIGITAL SYNCHRONIZING WITH THE FUTURE PENSIERO DIGITALE: SINCRONIZZARSI COL FUTURO

THINKING DIGITAL SYNCHRONIZING WITH THE FUTURE PENSIERO DIGITALE: SINCRONIZZARSI COL FUTURO A STEP FORWARD IN THE EVOLUTION Projecta Engineering developed in Sassuolo, in constant contact with the most

THINKING DIGITAL SYNCHRONIZING WITH THE FUTURE PENSIERO DIGITALE: SINCRONIZZARSI COL FUTURO A STEP FORWARD IN THE EVOLUTION Projecta Engineering developed in Sassuolo, in constant contact with the most

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

CAPITOLO 1 OFFERTA DI LAVORO

CAPITOLO 1 OFFERTA DI LAVORO 1-1. Quante ore allocherà un individuo alle attività di tempo libero se le sue curve di indifferenza tra consumo e beni sono concave verso l origine? Il lavoratore o lavorerà

CAPITOLO 1 OFFERTA DI LAVORO 1-1. Quante ore allocherà un individuo alle attività di tempo libero se le sue curve di indifferenza tra consumo e beni sono concave verso l origine? Il lavoratore o lavorerà

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER. S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303 LCU BROKER OBIETTIVI - Diminuire il costo del denaro

L a G e s t i o n e d e l l a T e s o r e r i a a z i e n d a l e LCU BROKER S.r.l. www.lcu.it Via Guelfa 7 40138 Bologna Italy Tel: +39 051 6012303 LCU BROKER OBIETTIVI - Diminuire il costo del denaro

Esercitazione 9 Dott.ssa Sabrina Pedrini 29/04/2015. Domande a risposta multipla

Esercitazione 9 Dott.ssa Sabrina Pedrini 29/04/2015 Domande a risposta multipla 1) Il primo teorema dell economia del benessere sostiene che: a) L equilibrio competitivo dipende dal potere contrattuale

Esercitazione 9 Dott.ssa Sabrina Pedrini 29/04/2015 Domande a risposta multipla 1) Il primo teorema dell economia del benessere sostiene che: a) L equilibrio competitivo dipende dal potere contrattuale

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

AVVISO n.7753 06 Maggio 2009 AIM Italia

AVVISO n.7753 06 Maggio 2009 AIM Italia Mittente del comunicato : Borsa Italiana Societa' oggetto : S.p.A. dell'avviso Oggetto : Ammissione e Inizio delle negoziazioni delle azioni ordinarie e dei Warrant

AVVISO n.7753 06 Maggio 2009 AIM Italia Mittente del comunicato : Borsa Italiana Societa' oggetto : S.p.A. dell'avviso Oggetto : Ammissione e Inizio delle negoziazioni delle azioni ordinarie e dei Warrant

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

Le cellule staminali dell embrione: cosa possono fare Embryonic stem cells are exciting because they can make all the different types of cell in the

1 2 3 Le cellule staminali dell embrione: cosa possono fare Embryonic stem cells are exciting because they can make all the different types of cell in the body scientists say these cells are pluripotent.

1 2 3 Le cellule staminali dell embrione: cosa possono fare Embryonic stem cells are exciting because they can make all the different types of cell in the body scientists say these cells are pluripotent.

Tassi di interesse e di cambio

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Tassi di interesse e di cambio Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Tassi di interesse e di cambio Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

IAS 32 Financial Instruments: Disclosure and presentation. IAS 39 Financial Instruments: Recognition and measurement

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

Paperone e Rockerduck: a cosa serve l antitrust?

Paperone e Rockerduck: a cosa serve l antitrust? Paperone Anna Torre, Rockerduck Ludovico Pernazza 1-14 giugno 01 Università di Pavia, Dipartimento di Matematica Concorrenza Due imprese Pap e Rock operano

Paperone e Rockerduck: a cosa serve l antitrust? Paperone Anna Torre, Rockerduck Ludovico Pernazza 1-14 giugno 01 Università di Pavia, Dipartimento di Matematica Concorrenza Due imprese Pap e Rock operano

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Lezione 27 Il modello IS LM

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 27 Il modello IS LM Prof. Gianmaria Martini La funzione di investimento In via preliminare abbiamo ipotizzato che gli

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 27 Il modello IS LM Prof. Gianmaria Martini La funzione di investimento In via preliminare abbiamo ipotizzato che gli

TRASFERIMENTO TECNOLOGICO IN UK

TRASFERIMENTO TECNOLOGICO IN UK L ESEMPIO DI E-SYNERGY 2 Contenuto Parlerò: dei rischi legati all investimento in aziende start-up delle iniziative del governo britannico per diminuire questi rischi e

TRASFERIMENTO TECNOLOGICO IN UK L ESEMPIO DI E-SYNERGY 2 Contenuto Parlerò: dei rischi legati all investimento in aziende start-up delle iniziative del governo britannico per diminuire questi rischi e

Moneta e Finanza Internazionale MERCATI FINANZIARI

Moneta e Finanza Internazionale MERCATI FINANZIARI Funzioni dei mercati finanziari 1. Canalizzare risorse da agenti in surplus (risparmiatori) ad agenti in deficit (imprese/prenditori) 2. Direct finance:

Moneta e Finanza Internazionale MERCATI FINANZIARI Funzioni dei mercati finanziari 1. Canalizzare risorse da agenti in surplus (risparmiatori) ad agenti in deficit (imprese/prenditori) 2. Direct finance:

Capitolo 20: Scelta Intertemporale

Capitolo 20: Scelta Intertemporale 20.1: Introduzione Gli elementi di teoria economica trattati finora possono essere applicati a vari contesti. Tra questi, due rivestono particolare importanza: la scelta

Capitolo 20: Scelta Intertemporale 20.1: Introduzione Gli elementi di teoria economica trattati finora possono essere applicati a vari contesti. Tra questi, due rivestono particolare importanza: la scelta

Economia Applicata ai sistemi produttivi. 06.05.05 Lezione II Maria Luisa Venuta 1

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Speculazione e copertura

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Speculazione e copertura Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Speculazione e copertura Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Lezione 7 (BAG cap. 5)

") Lezione 7 (BAG cap. 5) I mercati dei beni e i mercati finanziari: il modello IS-LM Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia 1. Il mercato dei beni e la curva IS L equilibrio sul mercato

Lezione 7 (BAG cap. 5) I mercati dei beni e i mercati finanziari: il modello IS-LM Corso di Macroeconomia Prof. Guido Ascari, Università di Pavia 1. Il mercato dei beni e la curva IS L equilibrio sul mercato

Argomenti. Il valore finanziario del tempo: principi essenziali

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

1-1 Teoriq della Finanza Aziendale Prof. Arturo Capasso 2 Il valore finanziario del tempo: principi essenziali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento di un investimento

Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Financial Services Asset Management. Fondo Master Feeder. novembre 2013. www.pwc.com/it

Financial Services Asset Management Fondo Master Feeder novembre 2013 www.pwc.com/it 2 Fondo Master Feeder Cosa è un fondo Master Feeder? Ai sensi delle direttive comunitarie in materia di OICVM, il fondo

Financial Services Asset Management Fondo Master Feeder novembre 2013 www.pwc.com/it 2 Fondo Master Feeder Cosa è un fondo Master Feeder? Ai sensi delle direttive comunitarie in materia di OICVM, il fondo

La Sua banca dovrá registrare il mandato di addebito nei propri sistemi prima di poter iniziare o attivare qualsiasi transazione

To: Agenti che partecipano al BSP Italia Date: 28 Ottobre 2015 Explore Our Products Subject: Addebito diretto SEPA B2B Informazione importante sulla procedura Gentili Agenti, Con riferimento alla procedura

To: Agenti che partecipano al BSP Italia Date: 28 Ottobre 2015 Explore Our Products Subject: Addebito diretto SEPA B2B Informazione importante sulla procedura Gentili Agenti, Con riferimento alla procedura

Un modello matematico di investimento ottimale

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Preliminari di calcolo delle probabilità

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Preliminari di calcolo delle probabilità

Argomenti. Il valore finanziario del tempo: principi fondamentali. Domande chiave. Teoria della Finanza Aziendale

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

1-1 2 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2007-2008 Il valore finanziario del tempo: principi fondamentali Argomenti Valore attuale Valore attuale netto Come si calcola il VAN Il rendimento

MERCHANT - Loan Capital Union

MERCHANT - Loan Capital Union La Società Loan Credit Union S.p.A. offre un approccio diretto alla tesoreria di impresa, intesa come area da cui trarre profitti, tramite investimenti e gestioni costituiti

MERCHANT - Loan Capital Union La Società Loan Credit Union S.p.A. offre un approccio diretto alla tesoreria di impresa, intesa come area da cui trarre profitti, tramite investimenti e gestioni costituiti

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La politica dei dividendi Lezione 13 1 Scopo della lezione Analizzare se la distribuzione dei dividendi da parte di un impresa sia rilevante ai fini del suo valore e come le

FINANZA AZIENDALE AVANZATO La politica dei dividendi Lezione 13 1 Scopo della lezione Analizzare se la distribuzione dei dividendi da parte di un impresa sia rilevante ai fini del suo valore e come le

The Economics of Structured Finance. Economia delle scelte di portafoglio

The Economics of Structured Finance Economia delle scelte di portafoglio La finanza strutturata è il pooling di attività (e.g. prestiti, obbligazioni, mutui) e la conseguente emissione di trance con differenti

The Economics of Structured Finance Economia delle scelte di portafoglio La finanza strutturata è il pooling di attività (e.g. prestiti, obbligazioni, mutui) e la conseguente emissione di trance con differenti

Le passività senza attività corrispondenti. Franco Moriconi Membro del Consiglio dei Garanti Università di Perugia

Le passività senza attività corrispondenti Franco Moriconi Membro del Consiglio dei Garanti Università di Perugia Avversione al rischio e remunerazione del rischio Price of time e Price of risk Valutazione

Le passività senza attività corrispondenti Franco Moriconi Membro del Consiglio dei Garanti Università di Perugia Avversione al rischio e remunerazione del rischio Price of time e Price of risk Valutazione

Economia Politica Prof. Paolo Di Giannatale

Università degli Studi di Teramo Corso di Laurea in Scienze del Turismo e dell'organizzazioni delle Manifestazioni Sportive Economia Politica Prof. Paolo Di Giannatale A. A. 2011/2012 1 Le scelte del consumatore

Università degli Studi di Teramo Corso di Laurea in Scienze del Turismo e dell'organizzazioni delle Manifestazioni Sportive Economia Politica Prof. Paolo Di Giannatale A. A. 2011/2012 1 Le scelte del consumatore

Effetto reddito ed effetto sostituzione.

. Indice.. 1 1. Effetto sostituzione di Slutsky. 3 2. Effetto reddito. 6 3. Effetto complessivo. 7 II . Si consideri un consumatore che può scegliere panieri (x 1 ; ) composti da due soli beni (il bene

. Indice.. 1 1. Effetto sostituzione di Slutsky. 3 2. Effetto reddito. 6 3. Effetto complessivo. 7 II . Si consideri un consumatore che può scegliere panieri (x 1 ; ) composti da due soli beni (il bene