|

|

|

- Valerio Vecchi

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17 GRUPPO A.M.A.G. Relazione della Società di Revisione sulle procedure di verifica concordate relative alla predisposizione della Documentazione Economico/Finanziaria Aggiornamento Plan Spettabile A.M.A.G. S.p.A. Via Damiano Chiesa, Alessandria Egregi Signori, in esecuzione dell incarico conferitoci, abbiamo effettuato le procedure concordate, la cui descrizione ed i cui risultati sono riportati nei successivi paragrafi. 1. Descrizione delle procedure concordate La nostra attività ha avuto per oggetto l esecuzione di procedure di verifica con Voi concordate sulla predisposizione della Documentazione Economico/Finanziaria Aggiornamento Plan del Gruppo A.M.A.G. (nel seguito indicata anche solo come Documentazione ) alla luce delle azioni correttive attuate ed attuande. Il nostro intervento è consistito nelle seguenti fasi: ottenimento della Documentazione e dei relativi dettagli; colloqui con l Organo Amministrativo; colloqui con la Direzione Amministrazione, Finanza e Controllo; esame delle ipotesi prese a base per l elaborazione della Documentazione ; esame delle azioni correttive attuate ed attuande; esame dei documenti contabili prospettici (conto economico, stato patrimoniale, rendiconto finanziario) e delle relative note di commento; confronto con i dati storici; controllo che i documenti contabili prospettici siano stati formulati secondo metodologie appropriate ed in conformità alle ipotesi prese a base per l elaborazione del Business Plan e con le azioni correttive attuate ed attuande ipotizzate. 2. Documentazione ricevuta Il fascicolo relativo alla Documentazione Economico/Finanziaria - Aggiornamento Plan composto dai seguenti elaborati: - Nota di commento contenente l illustrazione delle assunzioni di base e della metodologia applicata e l illustrazione dei prospetti di conto economico, stato 1

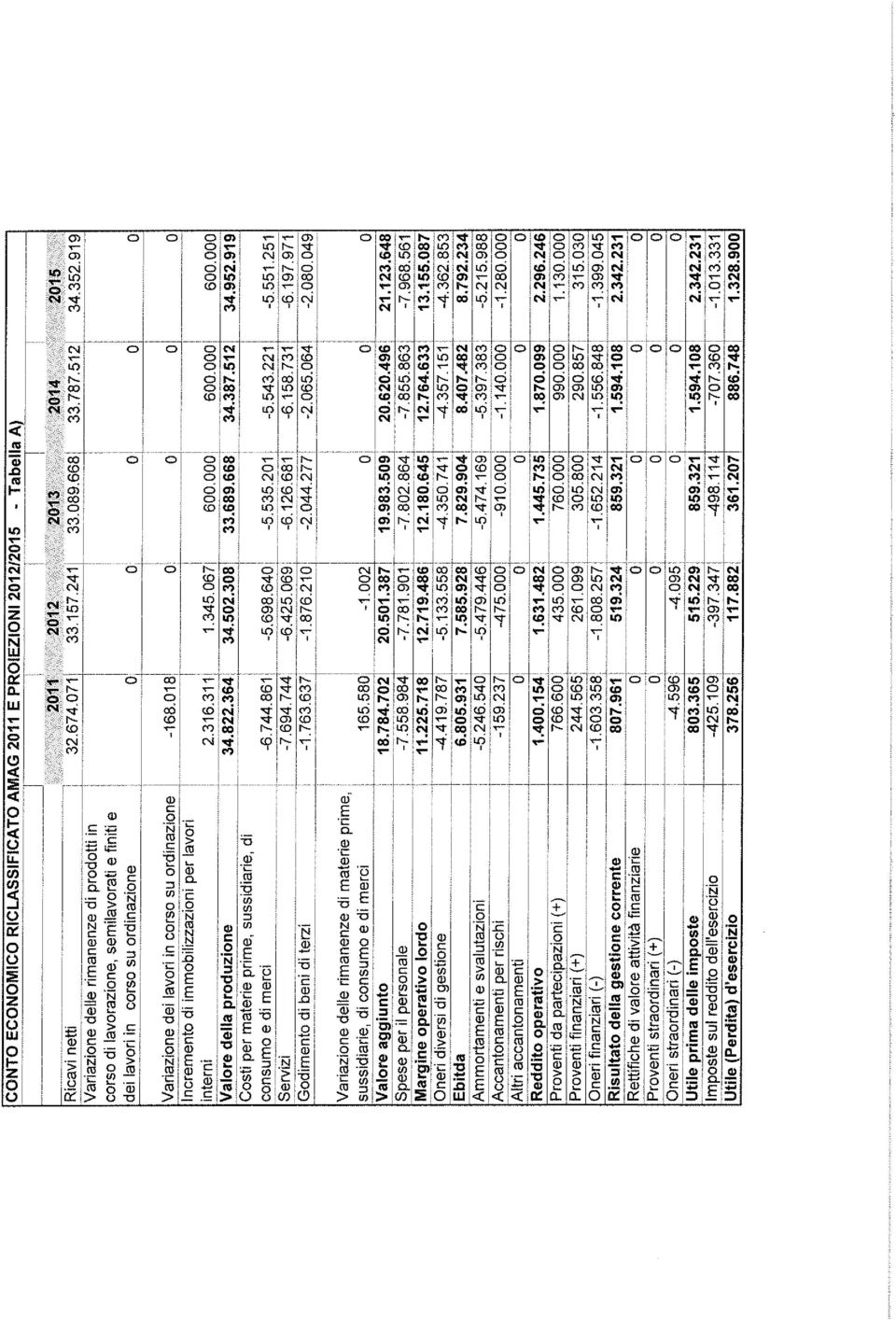

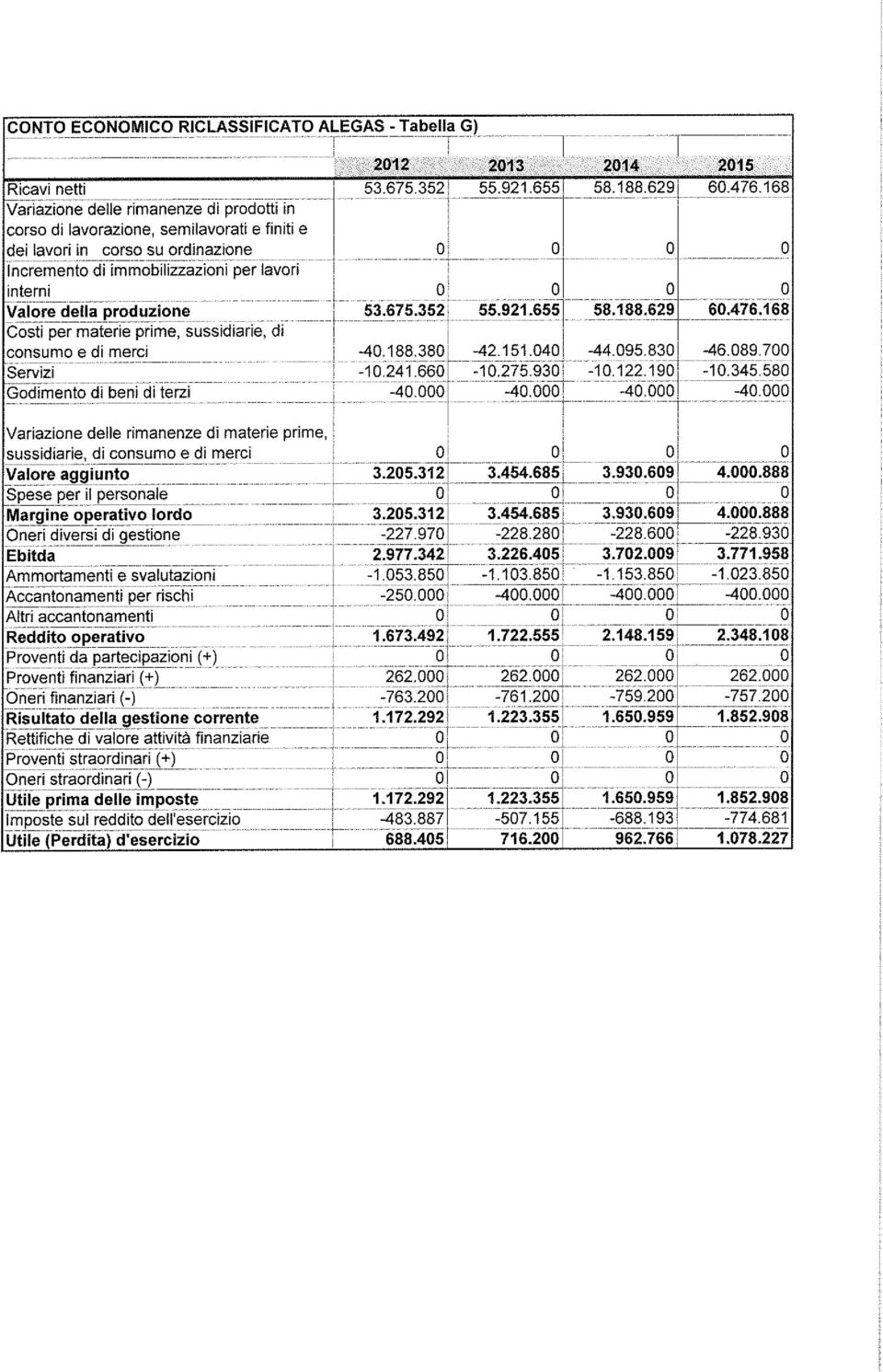

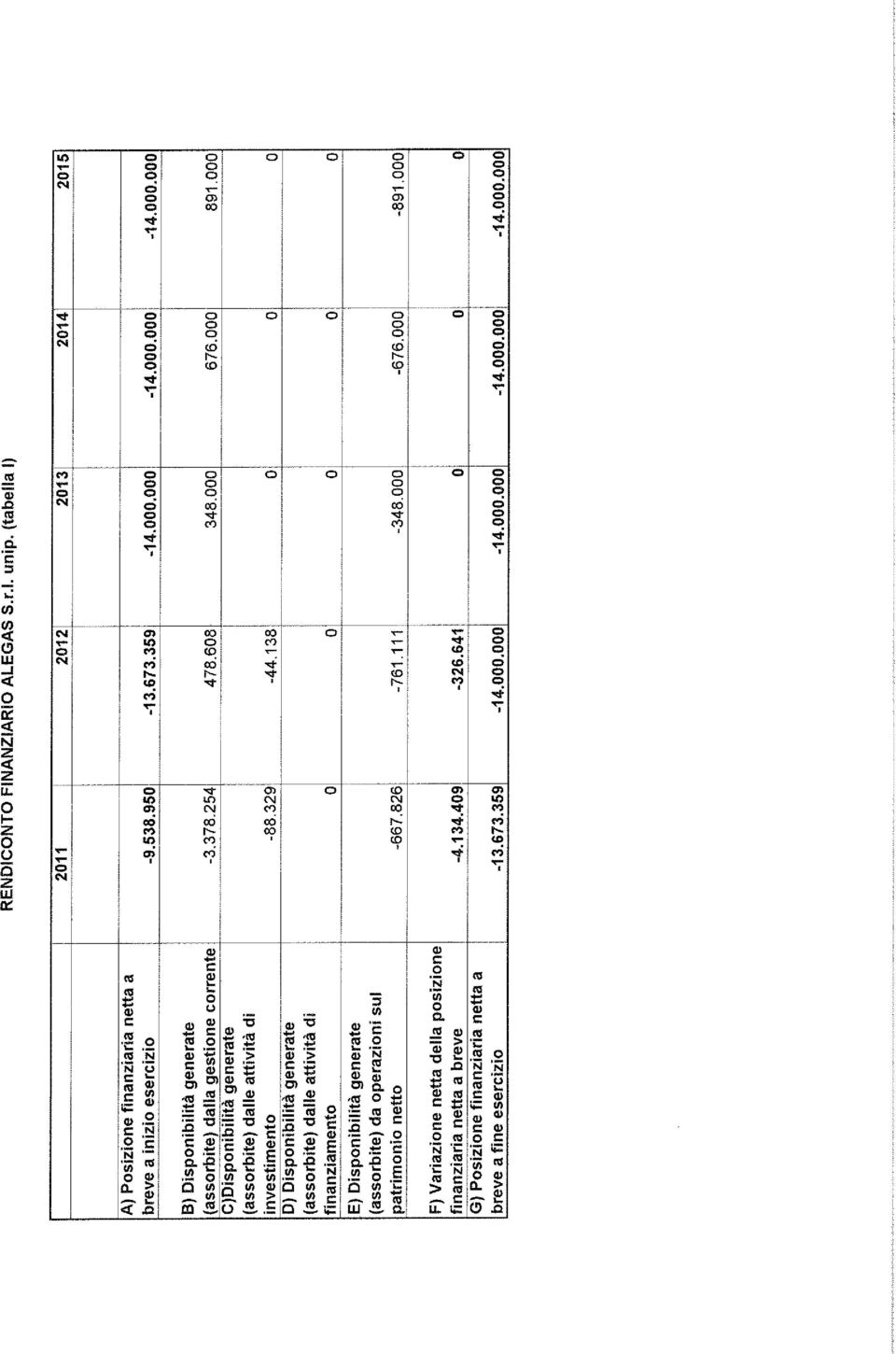

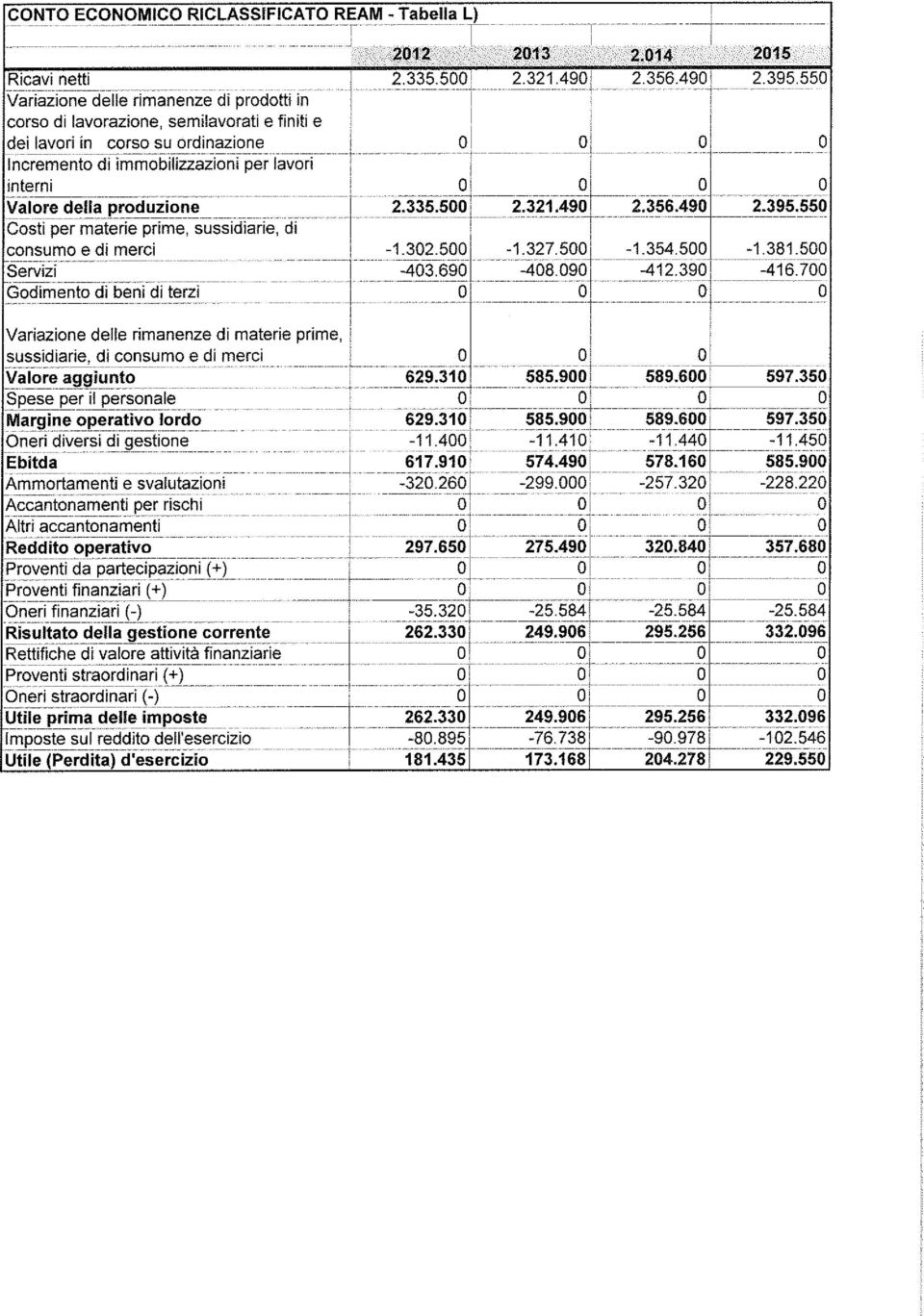

18 patrimoniale e rendiconto finanziario delle Società del Gruppo, nonché degli indici calcolati; - Prospetti di Conto economico riclassificato, Stato patrimoniale riclassificato e Rendiconto finanziario della Capogruppo A.M.A.G. S.p.A. (tabelle A, B e C); - Prospetto di Servizio al debito (tabella D); - Prospetto di Indebitamento sostenibile (tabella E); - Prospetto di Indici di sostenibilità del debito bancario (tabella F); - Prospetti di Conto economico riclassificato, Stato patrimoniale riclassificato e Rendiconto finanziario di Alegas s.r.l. (tabelle G, H e I); - Prospetto di Conto economico riclassificato di Ream S.p.A. (tabella L). La succitata Documentazione Economico/Finanziaria - Aggiornamento Plan è stata esaminata ed approvata dal Consiglio di Amministrazione di A.M.A.G. S.p.A. nella riunione del 20 dicembre Ipotesi assunte per la redazione della Documentazione Economico/Finanziaria - Aggiornamento Plan Le ipotesi assunte per l elaborazione della Documentazione Economico/Finanziaria - Aggiornamento Plan sono, in sintesi, le seguenti: - sostanziale blocco degli investimenti; - intensificazione delle azioni di recupero dei crediti commerciali; - blocco delle assunzioni di personale; - azioni di contenimento generale dei costi, in particolare delle spese pubblicitarie e promozionali. 4. Descrizione delle procedure concordate svolte Abbiamo svolto le procedure concordate aventi ad oggetto la corretta compilazione della Documentazione Economico/Finanziaria - Aggiornamento Plan , come descritte nel seguito. Conto economico Dati consuntivi degli esercizi chiusi fino al 2011, eventualmente indicati e/o comunque richiamati nella Documentazione Economico/Finanziaria - Aggiornamento Plan : abbiamo proceduto: - a controllare la corrispondenza dei dati indicati con i bilanci approvati. Conto economico previsionale 2012: abbiamo proceduto a: - comparare i relativi dati con le registrazioni risultanti dai bilanci di verifica stampati al 17/12/2012 al fine di verificare che i dati consuntivi non siano tali da rendere inattendibili in modo significativo i dati previsionali; - confrontare l andamento di costi e ricavi previsionali con i dati storici; tale confronto si è esteso anche alla comparazione dei margini delle singole gestioni e degli indici complessivi di conto economico; - verificare che le azioni e le strategie già attuate dalla Direzione siano adeguatamente riflesse nel conto economico previsionale; - verificare che vi sia coerenza con le assunzioni poste a base dell elaborazione della Documentazione. 2

; - Prospetti di Conto economico riclassificato, Stato patrimoniale riclassificato e Rendiconto finanziario 2012-2015 di Alegas s.r.l. (tabelle G, H e I); - Prospetto di Conto economico riclassificato 2012-2015 di Ream S.")

19 Conti economici previsionali per gli esercizi : abbiamo proceduto a: - confrontare l andamento di costi e ricavi previsionali con i dati storici; tale confronto si è esteso anche alla comparazione dei margini delle singole gestioni e degli indici complessivi di conto economico; - verificare che le azioni e le strategie già attuate ed attuande dalla Direzione siano adeguatamente riflesse nel conto economico previsionale; - verificare che vi sia coerenza con le assunzioni poste a base dell elaborazione della Documentazione. Per quanto riguarda alcuni componenti positivi e negativi di reddito per i quali sono già noti almeno parzialmente ad oggi i fattori/drivers generatori degli stessi (per esempio ammortamenti, oneri finanziari su mutui, ecc.), abbiamo operato riscontri con eventuale documentazione di supporto già disponibile (per esempio, gli ammortamenti dei beni già entrati in funzione nel periodo considerato sono stati riscontrati con elaborazioni appositamente predisposte per gli esercizi considerati). Il costo del lavoro è stato esaminato sulla base dell attuale dotazione organica e tenendo conto delle azioni intraprese dalla Direzione. Eventuali dividendi, iscritti secondo il criterio della competenza, sono stati verificati riscontrando gli utili dei conti economici previsionali delle società partecipate e le loro disponibilità finanziarie previsionali. La gestione straordinaria è stata ipotizzata con impatto netto pari a zero: tale assunzione appare ragionevole. Le imposte di competenza sono state controllate tenendo conto delle aliquote e della legislazione vigente pro-tempore nei singoli esercizi, in base alle informazioni ad oggi disponibili, ed all incidenza storica delle imposte sul reddito (tax rate medio). Stato patrimoniale Dati consuntivi degli esercizi chiusi fino al 2011, eventualmente indicati e/o comunque richiamati nella Documentazione Economico/Finanziaria - Aggiornamento Plan : abbiamo proceduto a controllare la corrispondenza dei dati indicati con i bilanci approvati. Stato patrimoniale previsionale per il 2012: abbiamo proceduto a controllare la correttezza del metodo applicato e la coerenza con le assunzioni poste a base per la previsione dei saldi di stato patrimoniale a fine esercizio, tenendo conto dei dati consuntivati in base ai bilanci di verifica al 17/12/2012 e delle stime di massima per gli accertamenti e le rettifiche di fine esercizio, nonché a riscontrare la coerenza con le azioni attuate dalla Direzione nel corso dell esercizio. Stato patrimoniale previsionale per gli esercizi : abbiamo proceduto a controllare che i prospetti siano coerenti con le assunzioni prese a base dell elaborazione della Documentazione, tenendo conto delle azioni attuate ed attuande e, ove possibile, della dinamica prevedibile sulla base di elementi già disponibili ad oggi (per esempio, i debiti finanziari a medio-lungo termine sono stati riscontrati con i relativi piani d ammortamento). Rendiconto finanziario Dati consuntivi degli esercizi chiusi fino al 2011, eventualmente indicati e/o comunque richiamati nella Documentazione Economico/Finanziaria - Aggiornamento Plan : abbiamo proceduto a controllare la corrispondenza dei dati indicati con i bilanci approvati. 3

20 Rendiconto finanziario previsionale per il 2012: abbiamo proceduto a controllare la correttezza del metodo applicato e la coerenza con le assunzioni poste a base per la previsione dei saldi di stato patrimoniale a fine esercizio, tenendo conto dei dati consuntivati in base ai bilanci di verifica al 17/12/2012 e delle stime di massima per accertamenti e rettifiche di fine esercizio, nonché a riscontrare la coerenza con le azioni attuate da parte della Direzione nel corso dell esercizio. Rendiconto finanziario previsionale per gli esercizi : abbiamo proceduto a controllare la correttezza del metodo applicato e la coerenza con le assunzioni poste a base per la previsione dei saldi di stato patrimoniale alla fine dei singoli esercizi, nonché a riscontrare la coerenza con le azioni attuate ed attuande da parte della Direzione per tali esercizi. Prospetti di Servizio al debito, Indebitamento sostenibile e Indicatori di sostenibilità del debito bancario Abbiamo proceduto a riscontrare a campione la correttezza dei calcoli operati. 5. Richiami d informativa Riteniamo opportuno richiamare l attenzione sui seguenti punti illustrati nella Nota di Commento, in particolare nel paragrafo relativo alle Assunzioni di base e metodologia applicata e nel paragrafo n. 7) relativo al Conto economico riclassificato Alegas S.r.l. unip.. Il documento è volto ad esprimere un reddito aziendale normalizzato lungo l arco temporale di quattro anni. Proprio per questo motivo non sono state fatte ipotesi di svalutazione dei crediti vantati verso il Comune di Alessandria, per il quale è stato dichiarato il dissesto; la Società (A.M.A.G. S.p.A., ndr) ha presentato all Organo Straordinario di Liquidazione domanda di insinuazione nel dissesto medesimo. Si è comunque ritenuto che l eventuale mancato realizzo, integrale o parziale, di detto credito non sia tale da compromettere l equilibrio economico/finanziario della Società posta la capitalizzazione delle stessa. Infatti l eventuale svalutazione, il cui ammontare è oggi incerto, risulterebbe ininfluente sui flussi di cassa in quanto essa darà luogo ad una significativa perdita nel conto economico 2012 peraltro adeguatamente coperta dalla consistenza del patrimonio netto, senza originare deflussi di liquidità. Non sono riflesse nel documento eventuali specifiche svalutazioni riferite ad alcune partite creditorie problematiche (in particolare Sicme Energy) per le quali sono stati attivati tutti gli strumenti a tutela del credito della Società. 6. Conclusioni raggiunte Sulla base del lavoro svolto sulle procedure concordate relative alla Documentazione Economico/Finanziaria Aggiornamento Plan del Gruppo A.M.A.G., esaminata ed approvata dal Consiglio di Amministrazione di A.M.A.G. S.p.A. nella riunione del 20 dicembre 2012, riteniamo che essa sia stata predisposta utilizzando tecniche previsionali ragionevoli e condivisibili e coerentemente con i dati e le informazioni consuntivate e/o disponibili alla data di predisposizione della Documentazione stessa, coerentemente con le assunzioni e le ipotesi poste a base della redazione del documento e coerentemente con le azioni attuate ed attuande da parte della Direzione. 4

21 7. Limiti e finalità del nostro incarico Poiché le procedure suindicate non costituiscono né una revisione completa né una revisione limitata, condotte secondo gli statuiti principi di revisione o gli International Standards on Auditing, non siamo in grado di esprimere, e non esprimiamo alcun giudizio professionale sulla Documentazione Economico/Finanziaria Aggiornamento Plan del Gruppo A.M.A.G.. Non possiamo quindi escludere che, qualora ci fosse stato chiesto di svolgere procedure aggiuntive, sarebbero potute emergere ulteriori problematiche che avremmo portato alla Vostra attenzione. La nostra relazione ha la sola finalità indicata nel primo paragrafo ed è rivolta solo a Voi per Vostra informazione e non può essere utilizzata o divulgata a terzi, senza il nostro preventivo consenso scritto. Non rientra in tale divieto la loro esibizione ad Autorità competenti quando ciò si renda necessario per ottemperare ad espressi obblighi di legge, regolamenti, provvedimenti amministrativi, iniziative unilaterali di tutela dei Vostri interessi, ovvero sia richiesto alla Società da tali Autorità. Non assumiamo la responsabilità di aggiornare la presente relazione per eventi o circostanze che dovessero manifestarsi dopo la data odierna. Torino, 21 dicembre 2012 Mazars S.p.A. Riccardo Vogliotti (Socio Revisore Legale) 5

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

GAL DISTRETTO RURALE BMGS SORGONO RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO AL 31.12.2013 PARTE PRIMA Controllo Contabile Giudizio sul bilancio Signori Soci, Come previsto dall art. 14 del D.lgs 39/2010

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

Relazione del Collegio Sindacale esercente attività di revisione legale dei conti

103 Sede legale: Piazza Libertà, 1-83100 Avellino Capitale sociale: EURO 2.500.000,00 i.v. Relazione del Collegio Sindacale esercente attività di revisione legale dei conti Agli Azionisti della IRPINIAMBIENTE.

103 Sede legale: Piazza Libertà, 1-83100 Avellino Capitale sociale: EURO 2.500.000,00 i.v. Relazione del Collegio Sindacale esercente attività di revisione legale dei conti Agli Azionisti della IRPINIAMBIENTE.

RELAZIONE DEL REVISORE LEGALE UNICO. sul BILANCIO AL 31 DICEMBRE 2014

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

RELAZIONE DEL REVISORE LEGALE UNICO sul BILANCIO AL 31 DICEMBRE 2014 ai sensi dell art. 2429, comma 2 c.c. e dell art. 14 del D.Lgs. n. 39/2010 SOCIETA IPPICA DI CAGLIARI S.R.L. Bilancio al 31 dicembre

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

Relazione. del Revisore Unico al bilancio al 31.12.2014. della Fondazione OAGE. Signori componenti il Consiglio di Amministrazione,

Relazione del Revisore Unico al bilancio al 31.12.2014 della Fondazione OAGE Signori componenti il Consiglio di Amministrazione, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo

Relazione del Revisore Unico al bilancio al 31.12.2014 della Fondazione OAGE Signori componenti il Consiglio di Amministrazione, il progetto di bilancio che viene sottoposto alla Vostra attenzione è relativo

" COPIA CORRISPONDENTE AI DOCUMENTI CONSERVATI PRESSO LA SOCIETA ". ***

" Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Reggio Emilia, Autorizzazione n.10/e del 15/02/2001 emanata dall'ufficio delle Entrate di Reggio Emilia ". " COPIA CORRISPONDENTE

" Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Reggio Emilia, Autorizzazione n.10/e del 15/02/2001 emanata dall'ufficio delle Entrate di Reggio Emilia ". " COPIA CORRISPONDENTE

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO CHIUSO AL 31 DICEMBRE 2012

VERBALE DI RIUNIONE DEL 8 APRILE 2013 ---------- Il giorno 8 del mese di Aprile 2013 alle ore 9,00 i sottoscritti Santolini rag. Livio, Monti dott. Roberto, Ricci dott.sa Silva, sindaci revisori effettivi

VERBALE DI RIUNIONE DEL 8 APRILE 2013 ---------- Il giorno 8 del mese di Aprile 2013 alle ore 9,00 i sottoscritti Santolini rag. Livio, Monti dott. Roberto, Ricci dott.sa Silva, sindaci revisori effettivi

COLLEGIO dei SINDACI dell A.GE.S. S.p.A. di Paderno Dugnano

A.GE.S. S.p.A. Sede in Paderno Dugnano (Mi) Via Oslavia 21 Capitale sociale euro 850.000,00 interamente versato Codice fiscale e Partita Iva : 02286490962 Iscritta al Registro delle Imprese di Milano Società

A.GE.S. S.p.A. Sede in Paderno Dugnano (Mi) Via Oslavia 21 Capitale sociale euro 850.000,00 interamente versato Codice fiscale e Partita Iva : 02286490962 Iscritta al Registro delle Imprese di Milano Società

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2014 la nostra attività è stata

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO. Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO DELL ESERCIZIO CHIUSO IL 31 DICEMBRE 2006 Il bilancio dell'esercizio chiuso il 31 dicembre 2006, approvato dal Consiglio di Amministrazione nella

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

TEA SISTEMI S.p.A. Sede in Pisa, Piazza Mazzini n.1 *** * *** RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO CHIUSO AL 31 DICEMBRE 2004 All Assemblea dei Soci della Società Tea Sistemi S.p.A. Signori Azionisti,

TEA SISTEMI S.p.A. Sede in Pisa, Piazza Mazzini n.1 *** * *** RELAZIONE DEL COLLEGIO SINDACALE SUL BILANCIO CHIUSO AL 31 DICEMBRE 2004 All Assemblea dei Soci della Società Tea Sistemi S.p.A. Signori Azionisti,

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2012 la nostra attività è stata

RELAZIONE DEL COLLEGIO DEI REVISORI AL CONSIGLIO DI AMMINISTRAZIONE Ai Signori Consiglieri della Fondazione Patrizio Paoletti Nel corso dell esercizio chiuso il 31 dicembre 2012 la nostra attività è stata

2 Il patrimonio netto rettificato operativo (capitale operativo necessario)

") Il capitale accessorio (surplus assets). La normalizzazione del reddito (coerentemente alla definizione del capitale accessorio) 1 Premessa 2 Il patrimonio netto rettificato operativo (capitale operativo

Il capitale accessorio (surplus assets). La normalizzazione del reddito (coerentemente alla definizione del capitale accessorio) 1 Premessa 2 Il patrimonio netto rettificato operativo (capitale operativo

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

Dott. Fabrizio Mosca Commercialista Revisore Legale Via G. Verrotti n. 73 65015 Montesilvano (PE)

") - RELAZIONE AL BILANCIO D ESERCIZIO 2014. Il sottoscritto Dott. Fabrizio Mosca, nella sua qualità di Revisore dei Conti del Comitato Regionale F.I.S.E. Abruzzo, RICEVUTO lo schema del rendiconto per l

- RELAZIONE AL BILANCIO D ESERCIZIO 2014. Il sottoscritto Dott. Fabrizio Mosca, nella sua qualità di Revisore dei Conti del Comitato Regionale F.I.S.E. Abruzzo, RICEVUTO lo schema del rendiconto per l

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

15 15 15 15 15 15 15 15 15 15 7 ù è è ì Rapporto indebitamento netto / valore della produzione (valori espressi in %) 30 25 20 17,0 24,6 20,7 23,2 19,5 24,7 24,0 25,7 15 10 5 0 2009 giu-10

15 15 15 15 15 15 15 15 15 15 7 ù è è ì Rapporto indebitamento netto / valore della produzione (valori espressi in %) 30 25 20 17,0 24,6 20,7 23,2 19,5 24,7 24,0 25,7 15 10 5 0 2009 giu-10

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

Relazione del Collegio dei revisori al rendiconto dell esercizio chiuso al 31 dicembre 2010

ASSOCIAZIONE DYNAMO CAMP ONLUS Via Ximenes 716, loc. Limestre San Marcello Pistoiese 51028 PISTOIA Iscrizione Registro ONLUS Direzione Regionale Toscana n prot. Op. IPS061212002 Codice Fiscale 90040240476

ASSOCIAZIONE DYNAMO CAMP ONLUS Via Ximenes 716, loc. Limestre San Marcello Pistoiese 51028 PISTOIA Iscrizione Registro ONLUS Direzione Regionale Toscana n prot. Op. IPS061212002 Codice Fiscale 90040240476

COMUNICATO STAMPA. Le considerazioni che hanno portato a ritenere esaurita la fase di turnaround di Be sono principalmente le seguenti:

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

ASSOCIAZIONE TEAM DRIVERS AUTO E MOTO STORICHE Sede in ROMA, VIA FILIBERTO PETITI 32/34 Cod. Fiscale 97443070582 Nota Integrativa al bilancio di esercizio chiuso al 31/12/2013 redatta in forma ABBREVIATA

LA REVISIONE LEGALE DEI CONTI La continuità

LA REVISIONE LEGALE DEI CONTI La continuità aziendale Novembre 2013 Indice 1. Introduzione 2. La responsabilità della Direzione 3. La responsabilità del revisore 4. Gli indicatori per valutare la continuità

LA REVISIONE LEGALE DEI CONTI La continuità aziendale Novembre 2013 Indice 1. Introduzione 2. La responsabilità della Direzione 3. La responsabilità del revisore 4. Gli indicatori per valutare la continuità

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2006 - BILANCIO PREVENTIVO 2007 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2006 I sottoscritti Pizzi Simona (Presidente),

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL. Business Plan

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

GUIDA OPERATIVA ALLA REDAZIONE DELLE SIMULAZIONI ECONOMIC0-FINANZIARIE DEL Business Plan INDICE GENERALE 1. Introduzione 2. Utilizzo dell applicazione 3. Impostazioni di base 4. Copertina impresa 5. Dati

VERBALE 2/2011 VOCI ENTRATE SPESE

VERBALE 2/2011 L anno 2010, il giorno martedì 19 aprile, alle ore 14:30, presso l Ufficio del dott. Giuseppe Sinibaldi, Via Flavia n. 6 (la sede dell Ufficio Centrale del Bilancio - Ragioneria Generale

VERBALE 2/2011 L anno 2010, il giorno martedì 19 aprile, alle ore 14:30, presso l Ufficio del dott. Giuseppe Sinibaldi, Via Flavia n. 6 (la sede dell Ufficio Centrale del Bilancio - Ragioneria Generale

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

Immobilizzazioni 5.132.406 Attivo circolante 14.650.184 Ratei e risconti attivi 47.338 19.829.929

RELAZIONE DEL COLLEGIO DEI REVISORI SUL BILANCIO CONSUNTIVO DELLA FONDAZIONE DELLA COMUNITÀ DI MONZA E BRIANZA RELATIVO ALL ESERCIZIO CHIUSO AL 31.12.2012 Il Bilancio al 31 dicembre 2012 è stato redatto

RELAZIONE DEL COLLEGIO DEI REVISORI SUL BILANCIO CONSUNTIVO DELLA FONDAZIONE DELLA COMUNITÀ DI MONZA E BRIANZA RELATIVO ALL ESERCIZIO CHIUSO AL 31.12.2012 Il Bilancio al 31 dicembre 2012 è stato redatto

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

DIREZIONE. Dirigente: GIOVANNELLI STEFANO. Decreto N. 163 del 07-09-2015. Responsabile del procedimento:

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

CIRCOLARE N. 8/E. Roma, 20 febbraio 2004

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI. Automobile Club di Piacenza

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI Automobile Club di Piacenza BUDGET ANNUALE Esercizio 2014 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BUDGET ANNUALE 2014 DELL AC PIACENZA (Art. 3 e 26

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI Automobile Club di Piacenza BUDGET ANNUALE Esercizio 2014 RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BUDGET ANNUALE 2014 DELL AC PIACENZA (Art. 3 e 26

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007 - BILANCIO PREVENTIVO 2008 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2007 I sottoscritti Pizzi Simona (Presidente),

RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI - CONTO CONSUNTIVO 2007 - BILANCIO PREVENTIVO 2008 1 Relazione del Collegio dei Revisori dei Conti sul Conto Consuntivo 2007 I sottoscritti Pizzi Simona (Presidente),

COMUNICATO STAMPA **********

COMUNICATO STAMPA Il consiglio di Amministrazione di Dmail Group Spa approva il Resoconto Intermedio di Gestione al 30 Settembre 2014 ********** Milano, 13 Novembre 2014 Il Consiglio di Amministrazione

COMUNICATO STAMPA Il consiglio di Amministrazione di Dmail Group Spa approva il Resoconto Intermedio di Gestione al 30 Settembre 2014 ********** Milano, 13 Novembre 2014 Il Consiglio di Amministrazione

Risultati ed andamento della gestione

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

Risultati ed andamento della gestione L utile di periodo evidenzia un sostanziale pareggio, al netto dell accantonamento per 87,5 /milioni a Fondo Rischi Finanziari Generali, destinato alla copertura del

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PREVIMODA. Relazione del Collegio Sindacale al Bilancio chiuso al 31 dicembre 2014

PREVIMODA Fondo pensione Complementare a capitalizzazione per i lavoratori dell industria tessile abbigliamento, delle calzature e degli altri settori industriali del sistema moda Iscritto all albo dei

PREVIMODA Fondo pensione Complementare a capitalizzazione per i lavoratori dell industria tessile abbigliamento, delle calzature e degli altri settori industriali del sistema moda Iscritto all albo dei

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Investimenti e Sviluppo S.p.A.

MAZARS & GUÉRARD Investimenti e Sviluppo S.p.A. Relazione della società di revisione sulla congruità del prezzo di emissione delle azioni relative all aumento di Capitale Sociale con esclusione del diritto

MAZARS & GUÉRARD Investimenti e Sviluppo S.p.A. Relazione della società di revisione sulla congruità del prezzo di emissione delle azioni relative all aumento di Capitale Sociale con esclusione del diritto

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

SEZIONE REGIONALE DI CONTROLLO PER L UMBRIA. composta dai magistrati:

Del. n. 23/2008/F SEZIONE REGIONALE DI CONTROLLO PER L UMBRIA composta dai magistrati: Pres. Sez. Gabriele DE SANCTIS Presidente Cons. Mario BUSCEMI Componente Cons. Romano DI GIACOMO Componente - estensore

Del. n. 23/2008/F SEZIONE REGIONALE DI CONTROLLO PER L UMBRIA composta dai magistrati: Pres. Sez. Gabriele DE SANCTIS Presidente Cons. Mario BUSCEMI Componente Cons. Romano DI GIACOMO Componente - estensore

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

Esame di Stato anno scolastico 2013/2014 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale nell'indirizzo Giuridico Economico Aziendale è focalizzata

risultato operativo (EBIT) positivo e pari ad euro 58 migliaia; risultato netto di competenza del Gruppo negativo e pari ad euro 448 migliaia.

positivo e pari ad euro 58 migliaia; risultato netto di competenza del Gruppo negativo e pari ad euro 448 migliaia.") Il Gruppo Fullsix consolida la crescita e la marginalità industriale. Il Consiglio di Amministrazione di FullSix S.p.A. ha approvato il Resoconto Intermedio di Gestione al 30 settembre 2015. Nel dettaglio,

Il Gruppo Fullsix consolida la crescita e la marginalità industriale. Il Consiglio di Amministrazione di FullSix S.p.A. ha approvato il Resoconto Intermedio di Gestione al 30 settembre 2015. Nel dettaglio,

(In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data successiva) INDICE

INDICE") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 720 LE RESPONSABILITÀ DEL REVISORE RELATIVAMENTE ALLE ALTRE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 720 LE RESPONSABILITÀ DEL REVISORE RELATIVAMENTE ALLE ALTRE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

2) il trasferimento della sede legale con relative modifiche statutarie;

il trasferimento della sede legale con relative modifiche statutarie;") Relazione dei Liquidatori sul valore di liquidazione delle azioni per l esercizio del diritto di recesso predisposta ai sensi e per gli effetti dell art. 2437 e dell art. 2437-ter del c.c. Signori Azionisti,

Relazione dei Liquidatori sul valore di liquidazione delle azioni per l esercizio del diritto di recesso predisposta ai sensi e per gli effetti dell art. 2437 e dell art. 2437-ter del c.c. Signori Azionisti,

Relazione del Collegio dei Sindaci Revisori all'assemblea dei soci sul Bilancio al 31/12/2012

VERBALE DEL COLLEGIO SINDACALE Centro Servizi per il Volontariato Palermo Il giorno 10 del mese di aprile dell'anno 2013 alle ore 15,30 presso la sede del Centro Servizi per il Volontariato Palermo si

VERBALE DEL COLLEGIO SINDACALE Centro Servizi per il Volontariato Palermo Il giorno 10 del mese di aprile dell'anno 2013 alle ore 15,30 presso la sede del Centro Servizi per il Volontariato Palermo si

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

fac simile di Relazione Illustrativa ad un BUSINESS PLAN Periodo n I dati contenuti nei prospetti sono casuali INDICE ELABORATO 1) Illustrazione delle ipotesi alla base del Business Plan 2) Analisi sintetica

Deliberazione n. 140 /I C./2007

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

COMUNICATO STAMPA Risultati 2013 Obiettivi 2014

COMUNICATO STAMPA Risultati 2013 Obiettivi 2014 Bilancio consolidato (principi contabili IFRS) - Utile netto di Gruppo: 53,5 milioni di euro (+9,5%) (*)- Utile netto di Gruppo normalizzato: 69,8 milioni

COMUNICATO STAMPA Risultati 2013 Obiettivi 2014 Bilancio consolidato (principi contabili IFRS) - Utile netto di Gruppo: 53,5 milioni di euro (+9,5%) (*)- Utile netto di Gruppo normalizzato: 69,8 milioni

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013. I sottoscritti revisori segnalano che hanno eseguito a campione

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO GENERALE PER L ESERCIZIO 2013 I sottoscritti revisori segnalano che hanno eseguito a campione verifiche sia sulle poste rilevate nel Rendiconto Generale

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

Le caratteristiche di un progetto

Le caratteristiche di un progetto Insieme di attività correlate tra loro, che prevede: Obiettivi specifici dichiarati Inizio e fine Organizzazione del progetto Definizione dei fabbisogni Reperimento delle

Le caratteristiche di un progetto Insieme di attività correlate tra loro, che prevede: Obiettivi specifici dichiarati Inizio e fine Organizzazione del progetto Definizione dei fabbisogni Reperimento delle

REGOLAMENTO DEI CONTROLLI INTERNI

COMUNE DI VOLTURARA APPULA (provincia di Foggia) REGOLAMENTO DEI CONTROLLI INTERNI Approvato con Deliberazione di Consiglio Comunale n. 5 del 05.03.2013. INDICE TITOLO I PRINCIPI GENERALI Articolo 1 Oggetto

COMUNE DI VOLTURARA APPULA (provincia di Foggia) REGOLAMENTO DEI CONTROLLI INTERNI Approvato con Deliberazione di Consiglio Comunale n. 5 del 05.03.2013. INDICE TITOLO I PRINCIPI GENERALI Articolo 1 Oggetto

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO PER L ESERCIZIO CHIUSO AL 31 DICEMBRE 2012

FONDAZIONE COMUNITARIA DELLA PROVINCIA DI LODI- ONLUS Sede Legale: Vicolo Barni 3 Lodi Codice Fiscale 92540860159 Partita IVA 03699500967 * * * * * * * * * * RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO

FONDAZIONE COMUNITARIA DELLA PROVINCIA DI LODI- ONLUS Sede Legale: Vicolo Barni 3 Lodi Codice Fiscale 92540860159 Partita IVA 03699500967 * * * * * * * * * * RELAZIONE DEL COLLEGIO DEI REVISORI AL RENDICONTO

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI PRINCIPIO DI REVISIONE 001 (CNDCEC PR 001)

") CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI PRINCIPIO DI REVISIONE 001 (CNDCEC PR 001) IL GIUDIZIO SULLA COERENZA DELLA RELAZIONE SULLA GESTIONE CON IL BILANCIO FEBBRAIO 2009

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI PRINCIPIO DI REVISIONE 001 (CNDCEC PR 001) IL GIUDIZIO SULLA COERENZA DELLA RELAZIONE SULLA GESTIONE CON IL BILANCIO FEBBRAIO 2009

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Relazione dell Organo di controllo

FONDAZIONE REGGIO CHILDREN CENTRO LORIS MALAGUZZI Sede Legale: VIA BLIGNY 1/a - REGGIO NELL'EMILIA (RE) Iscritta al Registro Imprese di: REGGIO NELL'EMILIA C.F. e numero iscrizione: 00763100351 Iscritta

FONDAZIONE REGGIO CHILDREN CENTRO LORIS MALAGUZZI Sede Legale: VIA BLIGNY 1/a - REGGIO NELL'EMILIA (RE) Iscritta al Registro Imprese di: REGGIO NELL'EMILIA C.F. e numero iscrizione: 00763100351 Iscritta

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Automobile Club Messina

Automobile Club Messina Verbale n. 30 In data 31 ottobre 2011 L anno duemilaundici il giorno 31 del mese di Ottobre. Alle ore 19,00 in Messina nella sede dell Ente, a seguito di regolare convocazione si

Automobile Club Messina Verbale n. 30 In data 31 ottobre 2011 L anno duemilaundici il giorno 31 del mese di Ottobre. Alle ore 19,00 in Messina nella sede dell Ente, a seguito di regolare convocazione si

NOTA INTEGRATIVA CRITERI ADOTTATI NELLA VALUTAZIONE DELLE VOCI DELLA SITUAZIONE PATRIMONIALE

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

NOTA INTEGRATIVA Si illustrano di seguito tutte le informazioni utili per una migliore lettura del Conto Consuntivo 2010 costituito dallo Stato Patrimoniale e dal Conto Economico. La struttura dello Stato

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006 CLASSE DI ABILITAZIONE 17/A DISCIPLINE ECONOMICO - AZIENDALI 1) La rilevazione di un

Domande per il test di preselezione per l ammissione alla SSIS Indirizzo Economico Giuridico Pisa, 14 settembre 2006 CLASSE DI ABILITAZIONE 17/A DISCIPLINE ECONOMICO - AZIENDALI 1) La rilevazione di un

La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010)

") CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Totale Attività 204.799,26 155.637,62

BILANCIO AL 31.12.2014 STATO PATRIMONIALE 2014 2013 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI Software 1.136,40 1.136,40 Fondo ammortamento Software -1.136,40-1.136,40 IMMOBILIZZAZIONI MATERIALI Macchine

BILANCIO AL 31.12.2014 STATO PATRIMONIALE 2014 2013 ATTIVITA' IMMOBILIZZAZIONI IMMATERIALI Software 1.136,40 1.136,40 Fondo ammortamento Software -1.136,40-1.136,40 IMMOBILIZZAZIONI MATERIALI Macchine

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

LA SCHEDA CONTABILE di Roberto Gabrielli

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

1. Il presente regolamento ha lo scopo di recepire i principi previsti per le pubbliche amministrazioni in materia di limiti ad alcune tipologie di spesa di cui al comma 2, in esecuzione della deliberazione

1. Il presente regolamento ha lo scopo di recepire i principi previsti per le pubbliche amministrazioni in materia di limiti ad alcune tipologie di spesa di cui al comma 2, in esecuzione della deliberazione

ASSEMBLEA ANNUALE 2015 BILANCI. 10 aprile 2015. Cantina Barone Pizzini Provaglio d'iseo Brescia

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 520 PROCEDURE DI ANALISI COMPARATIVA

N. 520 PROCEDURE DI ANALISI COMPARATIVA") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 520 PROCEDURE DI ANALISI COMPARATIVA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 520 PROCEDURE DI ANALISI COMPARATIVA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA Il PIANO DI INVESTIMENTO e SPESA deve esser completato in tutti i campi. Si precisa che ai sensi dell Avviso sono imprese costituende, non solo

GUIDA ALLA COMPILAZIONE DEL PIANO DI INVESTIMENTO E SPESA Il PIANO DI INVESTIMENTO e SPESA deve esser completato in tutti i campi. Si precisa che ai sensi dell Avviso sono imprese costituende, non solo

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Cognome.. Nome..... Classe.... Data.... Esercitazione di laboratorio di Economia aziendale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale e finanziario Esercitazione

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

Dai flussi di CCN ai flussi di liquidità

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

Il rendiconto finanziario dei flussi di liquidità Dai flussi di CCN ai flussi di liquidità La risorsa finanziaria liquidità è operazionalizzata come nel principio OIC 12, ovvero è da intendere come somma

VALUTAZIONE DEGLI IMMOBILI DI PROPRIETA DEUTSCHE BANK FONDIMMOBILIARI S.P.A. FONDO VALORE IMMOBILIARE GLOBALE AL 30 GIUGNO 2005

VALUTAZIONE DEGLI IMMOBILI DI PROPRIETA DEUTSCHE BANK FONDIMMOBILIARI S.P.A. FONDO VALORE IMMOBILIARE GLOBALE AL 30 GIUGNO 2005 LUGLIO 2005 INDICE ARGOMENTO PAGINA PREMESSA 1 DEFINIZIONE DEL VALORE DI

VALUTAZIONE DEGLI IMMOBILI DI PROPRIETA DEUTSCHE BANK FONDIMMOBILIARI S.P.A. FONDO VALORE IMMOBILIARE GLOBALE AL 30 GIUGNO 2005 LUGLIO 2005 INDICE ARGOMENTO PAGINA PREMESSA 1 DEFINIZIONE DEL VALORE DI