DLgs 118/ 2011 DLGS 126/ 2014

|

|

|

- Gaspare Di Stefano

- 8 anni fa

- Visualizzazioni

Transcript

1 L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione dei sistemi contabili Maggioli Editore

2 L armonizzazione dei sistemi contabili pubblici Le esigenze di coordinamento della finanza pubblica : Patto di Indebitamento Costi standard stabilità impongono una rappresentazione uniforme dei fenomeni ai vari livelli di governo sia interni (Stato, regioni ed enti locali) che di questi con il resto dell Europa UNIFORMITA = OMOGENEITA E CONFRONTABILITA Interna Esterna

3 L armonizzazione dei sistemi contabili DLgs 118/ /2014 GLI STRUMENTI - Sistemi e principi contabili uniformi - Piano integrato dei conti - Schemi di bilancio comuni - Bilancio consolidato

ai fini conoscitivi entreranno in vigore i nuovi schemi per tipologia di entrata e missioni e")

4 NEL 2015 Schemi di bilancio annuale e pluriennale e rendiconto ( DPR 194) funzione autorizzatoria (art. 11 comma 12) ai fini conoscitivi entreranno in vigore i nuovi schemi per tipologia di entrata e missioni e programmi di spesa

5 Schemi di bilancio comuni per gli enti territorial os L articolo 11, cm ma 1, ( chem i di bilancio) del decreto legislativo n. 118/2011 prevede che: Gli enti territoriali adottano comuni schemi di bilancio finanziari, economici e patrimoniali e comuni schemi di bilancio consolidato con i propri enti ed organismi strumentali, aziende, società controllate e partecipate e altri organismi controllati. Pertanto si prescrive agli enti territoriali e ai loro enti

6

7 CAMBIA L ORIZZONTE TEMPORALE

8 IL BILANCIO DI PREVISIONE FINANZIARIO 118 E ALMENO TRIENNALE 1 ANNO: COMPETENZA + CASSA 2-3 ANNO: COMPETENZA

9 E ARTICOLATO IN

10 L armonizzazione ed il contesto europeo Le esigenze di coordinamento delle contabilità nazionali L art. 3 della direttiva 2011/85/UE del Consiglio Europeo, relativa ai requisiti per i quadri di bilancio degli Stati membri, impone agli stessi di dotarsi "di sistemi di contabilità pubblica che coprano in modo completo e uniforme tutti i sottosettori dell'amministrazione pubblica e contengano le informazioni necessarie per generare dati fondati sul principio di competenza al fine di predisporre i dati basati sulle norme del SEC 95". Il regolamento non ha imposto o obbligato alcuno stato membro ad elaborare per le proprie esigenze i conti secondo il Sec 95, ma ha vincolato gli stati sulla trasmissione di informazioni comparabili, aggiornate e attendibili per il monitoraggio dell Unione Economica e Monetaria

11 - sia agli accordi di patto di stabilità non avviene sulla base di valori contabili o attraverso un consolidamento delle contabilità aziendali pubbliche, ma sulla base di valori che non hanno natura contabile e che si basano sul Sistema SEC europeo 95 dei conti nazionali e regionali (Sec95). IlSec 95 è costituito da un insiemei di principi, i i definizioni, i i i classificazioni i i e regole contabili comuni a cui i diversi paesi membri devono attenersi ai fini dell elaborazione dei conti da inviare alla Commissione europea dando vita ad un sistema contabile comparabile a livello internazionale che permette di descrivere in maniera sistematica e dettagliata il complesso di un economia, le sue componenti e le sue relazioni con altre economie

12

13 La struttura del bilancio degli EELL, stabilita dal d. lgsl. 267/2000, che prevedeva la spesa ripartita in funzioni e servizi, viene modificata in analogia alla struttura del bilancio dello Stato secondo la classificazione per Missioni e programmi. Le Missioni rappresentano le funzioni principali e gli obiettivi strategici dell ente, utilizzando le risorse finanziarie, umane e strumentali ad esse destinate. Le missioni sono definite in base al riparto di competenze stabilito dagli artt. 117 e 118 della Costituzione, anche tenendo conto di quelle individuate per il bilancio dello Stato.

.")

14 Schemi di bilancio comuni per gli enti territoriali Spesa 2/2 I Programmi sono aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell ambito delle missioni. Essi costituiscono, per la spesa, l unità di approvazione del bilancio (art. 13, c. 2 D.Lgs 118/2011). I Programmi sono individuati nel rispetto dei criteri stabiliti per il consolidamento della spesa pubblica associando ad essi Unita di approvazione del bilancio anche il raccordo con la codifica COFOG di secondo livello. I macroaggregati sono un articolazione dei programmi

15

16

17

18 Riconciliazione tra le Missioni degli Enti Territoriali e le Funzioni TUEL

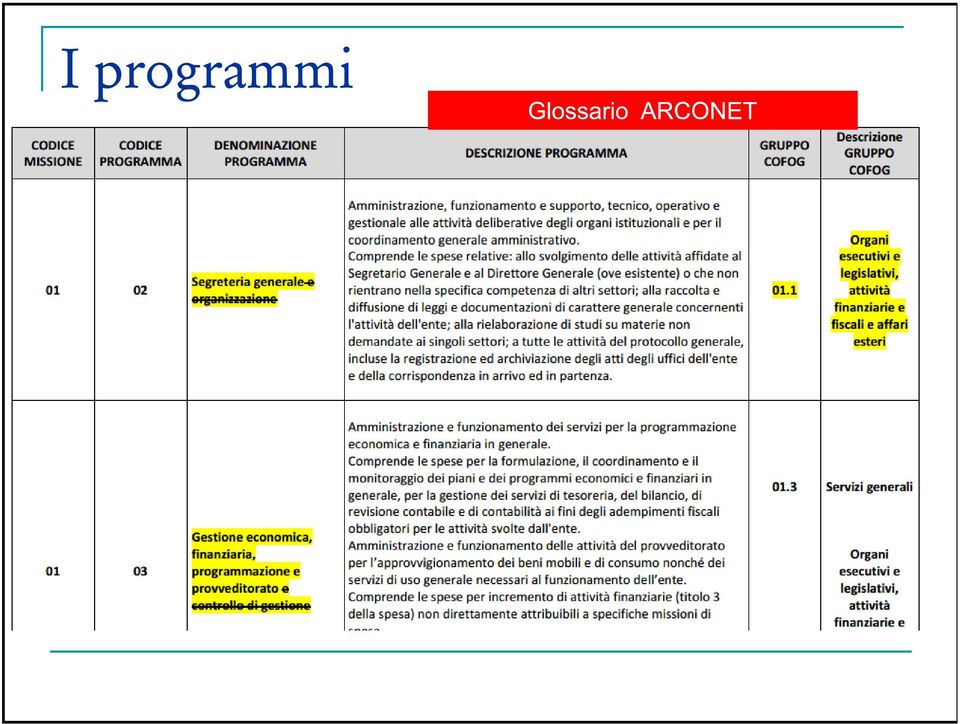

19 Glossario Missioni e Programmi su ARCONET

20

21 Classificazione della spesa per titoli

22 SCHEMI DI BILANCIO COMUNI I NTERVENTI ATTUALI Personale Acq. beni di consumo Prestazione di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri finanz. div. SCHEM A DPCM Redditi da lavoro dipendente Acquisto di beni e servizi Trasferimenti correnti Trasferimenti di tributi Fondi perequativi Interessi passivi - Altre spese per redditi da capitale Imposte e tasse Oneri straordinari Fondo svalutazione crediti Fondo di riserva Ammortamenti di esercizio - Imposte e tasse a carico dell'ente Altre spese correnti Esempio: SPESE CORRENTI

23 TITOLI E MACROAGGREGATI TITOLO 1 - Spese correnti TITOLO 3 - Spese per incremento di attività finanziarie 101 Redditi da lavoro dipendente 301 Acquisizioni di attività finanziarie 102 Imposte e tasse a carico dell'ente 302 Concessione crediti di breve termine 103 Acquisto di beni e servizi 303 Concessione crediti di medio-lungo termine 104 Trasferimenti correnti 304 Altre spese per incremento di attività finanziarie 105 Trasferimenti di tributi 300 Totale TITOLO Fondi perequativi 107 Interessi passivi TITOLO 4 - Rimborso di prestiti 108 Altre spese per redditi da capitale 401 Rimborso di titoli obbligazionari 109 Rimborsi e poste correttive delle entrate 402 Rimborso prestiti a breve termine 110 Altre spese correnti 403 Rimborso mutui e altri finanziamenti a medio lungo termin 100 Totale TITOLO Rimborso di altre forme di indebitamento 400 Totale TITOLO 4 TITOLO 5 - Chiusura Anticipazioni ricevute da istituto tesoriere/cassiere TITOLO 2 - Spese in conto capitale 501 Chiusura Anticipazioni ricevute da istituto tesoriere/cassie 201 Tributi in conto capitale a carico dell'ente 500 Totale TITOLO Investimenti fissi lordi e acquisto di terreni 203 Contributi agli investimenti TITOLO 7 - Uscite per conto terzi e partite di giro 204 Altri trasferimenti in conto capitale 701 Uscite per partite di giro 205 Altre spese in conto capitale 702 Uscite per conto terzi 200 Totale TITOLO Totale TITOLO 7

24

25 Le previsioni di cassa Allegato n.7 - Bilancio di previsione BILANCIO DI PREVISIONE SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO PREVISIONI ANNO. PREVISIONI DELL'ANNO N+1 PREVISIONI DELL'ANNO N+2 DISAVANZO DI AMMINISTRAZIONE (1) 0,00 0,00 0,00 0,00 MISSIONE 01 Servizi istituzionali, generali e di gestione 0101 Programma 01 Organi istituzionali Titolo 1 Spese correnti 0,00 previsione di competenza 0,00 0,00 0,00 0,00 di cui già impegnato* (0,00) (0,00) (0,00) di cui fondo pluriennale vincolato (0,00) (0,00) (0,00) (0,00) previsione di cassa 0,00 Titolo 2 Spese in conto capitale 0,00 previsione di competenza 0,00 0,00 0,00 0,00 di cui già impegnato* (0,00) (0,00) (0,00) di cui fondo pluriennale vincolato (0,00) (0,00) (0,00) (0,00) previsione di cassa 0,00 Totale Programma 01 Organi istituzionali 0,00 previsione di competenza 0,00 0,00 0,00 0,00 di cui già impegnato* 0,00 0,00 0,00 di cui fondo pluriennale vincolato 0,00 0,00 0,00 0,00 previsione di cassa 0, Programma 02 Segreteria generale Titolo 1 Spese correnti 0,00 previsione di competenza 0,00 0,00 0,00 0,00 di cui già impegnato* (0,00) (0,00) (0,00) di cui fondo pluriennale vincolato (0,00) (0,00) (0,00) (0,00) previsione di cassa 0,00

26

27

LA SPERIMENTAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO PREVISTI DALL ARTICOLO 36 DEL DECRETO LEGISLATIVO N. 118 DEL

LA SPERIMENTAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO PREVISTI DALL ARTICOLO 36 DEL DECRETO LEGISLATIVO N. 118 DEL 2011 Il bilancio sperimentale per Missioni e Programmi Daniela Collesi -

LA SPERIMENTAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO PREVISTI DALL ARTICOLO 36 DEL DECRETO LEGISLATIVO N. 118 DEL 2011 Il bilancio sperimentale per Missioni e Programmi Daniela Collesi -

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 2 IL BILANCIO FINANZIARIO PER MISSIONI E PROGRAMMI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 2 IL BILANCIO FINANZIARIO PER MISSIONI E PROGRAMMI (ottobre 2014) Indice della presentazione 1) Schemi di

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 2 IL BILANCIO FINANZIARIO PER MISSIONI E PROGRAMMI (ottobre 2014) Indice della presentazione 1) Schemi di

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO (3) previsione di competenza. previsione di competenza

previsione di competenza. previsione di competenza") DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

BILANCIO DI PREVISIONE ESERCIZIO 2015 - ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 101.172,21 Fondo pluriennale vincolato

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 101.172,21 Fondo pluriennale vincolato

COMUNE DI TERTENIA Provincia dell'ogliastra QUADRO GENERALE RIASSUNTIVO TRIENNIO 2015-2017

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

1^ Giornata di Corso. Dr. Piersante Fabio

1^ Giornata di Corso Decreto Legislativo 118/2011 Dr. Piersante Fabio EVOLUZIONE DEL QUADRO NORMATIVO La disciplina dell armonizzazione dei sistemi contabili e deibilancidelleregioniedeglientilocalinelquadrodel

1^ Giornata di Corso Decreto Legislativo 118/2011 Dr. Piersante Fabio EVOLUZIONE DEL QUADRO NORMATIVO La disciplina dell armonizzazione dei sistemi contabili e deibilancidelleregioniedeglientilocalinelquadrodel

Bilancio di previsione 2016 2018 (art.11, comma 1 lett a) D.Lgs.n.118/2011 e s.m.i)

D.Lgs.n.118/2011 e s.m.i)") Bilancio di previsione 2016 2018 (art.11, comma 1 lett a) D.Lgs.n.118/2011 e s.m.i) 1 Riepilogo entrate per Titoli 2 BILANCIO DI PREVISIONE RIEPILOGO GENERALE ENTRATE PER TITOLI TITOLO DENOMINAZIONE RESIDUI

Bilancio di previsione 2016 2018 (art.11, comma 1 lett a) D.Lgs.n.118/2011 e s.m.i) 1 Riepilogo entrate per Titoli 2 BILANCIO DI PREVISIONE RIEPILOGO GENERALE ENTRATE PER TITOLI TITOLO DENOMINAZIONE RESIDUI

BILANCIO DI PREVISIONE ANNI 2016-2018

Allegato sub A) alla proposta di deliberazione DCS2 n. 15/25 UNIONE DEI COMUNI PRATIARCATI FRA ALBIGNASEGO E CASALSERUGO (Provincia di Padova) BILANCIO DI PREVISIONE ANNI 26-28 DL 23/11/21 n. 118 Quadro

Allegato sub A) alla proposta di deliberazione DCS2 n. 15/25 UNIONE DEI COMUNI PRATIARCATI FRA ALBIGNASEGO E CASALSERUGO (Provincia di Padova) BILANCIO DI PREVISIONE ANNI 26-28 DL 23/11/21 n. 118 Quadro

BILANCIO TRIENNALE 2015 2017

BILANCIO TRIENNALE 2015 2017 Bilancio di previsione triennale 2015 2017 - entrata pag 1 Riepilogo generale per missione - spesa pag 51 Bilancio di previsione triennale 2015 2017 - spesa pag 13 Quadro generale

BILANCIO TRIENNALE 2015 2017 Bilancio di previsione triennale 2015 2017 - entrata pag 1 Riepilogo generale per missione - spesa pag 51 Bilancio di previsione triennale 2015 2017 - spesa pag 13 Quadro generale

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 SPESE

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 SPESE (USCITE) Livello Descrizione codice economico 1.5 4.5 4.7 8.2 Totale uscite I Spese correnti 0,00 II Redditi da lavoro dipendente

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 SPESE (USCITE) Livello Descrizione codice economico 1.5 4.5 4.7 8.2 Totale uscite I Spese correnti 0,00 II Redditi da lavoro dipendente

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

BILANCIO DI PREVISIONE ANNUALE ENTRATE

Comune di Villa Collemandina Esercizio: 2015 BILANCIO DI PREVISIONE - ENTRATA Data: 20-08-2015 Pag. 1 BILANCIO DI PREVISIONE ANNUALE ENTRATE Fondo pluriennale vincolato per spese correnti Previsione di

Comune di Villa Collemandina Esercizio: 2015 BILANCIO DI PREVISIONE - ENTRATA Data: 20-08-2015 Pag. 1 BILANCIO DI PREVISIONE ANNUALE ENTRATE Fondo pluriennale vincolato per spese correnti Previsione di

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

BILANCIO DI PREVISIONE ENTRATE 2015-2017

BILANCIO DI PREVISIONE ENTRATE - Fondo pluriennale vincolato per spese correnti previsione di competenza 0,00 2.499.348,11 Fondo pluriennale vincolato per spese in conto capitale previsione di competenza

BILANCIO DI PREVISIONE ENTRATE - Fondo pluriennale vincolato per spese correnti previsione di competenza 0,00 2.499.348,11 Fondo pluriennale vincolato per spese in conto capitale previsione di competenza

COMUNE DI TEULADA PROVINCIA DI CAGLIARI BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

BILANCIO DI PREVISIONE FINANZIARIO 2014-2016. (Decreto Legislativo 23 giugno 2011 n. 118)

") BILANCIO DI PREVISIONE FINANZIARIO 2014-2016 (Decreto Legislativo 23 giugno 2011 n. 118) I N D I C E Bilancio di Previsione Entrate pag. 1 Bilancio di Previsione Spese pag. 11 Bilancio di Previsione Riepilogo

BILANCIO DI PREVISIONE FINANZIARIO 2014-2016 (Decreto Legislativo 23 giugno 2011 n. 118) I N D I C E Bilancio di Previsione Entrate pag. 1 Bilancio di Previsione Spese pag. 11 Bilancio di Previsione Riepilogo

COMUNE DI SAN CASCIANO VAL DI PESA BILANCIO DI PREVISIONE 2014-2015 - 2016 ENTRATE

Pag. 1 BILANCIO DI PREVISIONE 2014-2015 - 2016 ENTRATE 2014 2015 2016 1.121.992,88 Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa 0101 Tipologia 101: Imposte tasse e proventi

Pag. 1 BILANCIO DI PREVISIONE 2014-2015 - 2016 ENTRATE 2014 2015 2016 1.121.992,88 Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa 0101 Tipologia 101: Imposte tasse e proventi

COMUNE DI CAVALLINO BILANCIO DI PREVISIONE 2015-2016 - 2017 ENTRATE

Pag. 1 BILANCIO DI PREVISIONE 2015-2016 - 2017 ENTRATE 2015 2016 2017 124.437,51 31.01 31.01 457.528,74 Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa 10101 Tipologia 101: Imposte

Pag. 1 BILANCIO DI PREVISIONE 2015-2016 - 2017 ENTRATE 2015 2016 2017 124.437,51 31.01 31.01 457.528,74 Titolo 1 Entrate correnti di natura tributaria, contributiva e perequativa 10101 Tipologia 101: Imposte

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Comune di Cagliari BILANCIO DI PREVISIONE. Triennio: 2015-2017

Delibera: 14 / 25 del 31/03/25 Comune di Cagliari BILANCIO DI PREVISIONE Triennio: 25-27 Delibera: 14 / 25 del 31/03/25 ENTRATE Cassa Anno 25 Competenza 25 26 27 SPESE Cassa Anno 25 Competenza 25 26 27

Delibera: 14 / 25 del 31/03/25 Comune di Cagliari BILANCIO DI PREVISIONE Triennio: 25-27 Delibera: 14 / 25 del 31/03/25 ENTRATE Cassa Anno 25 Competenza 25 26 27 SPESE Cassa Anno 25 Competenza 25 26 27

BILANCIO DI PREVISIONE ARMONIZZATO

Comune di Modena 2015-2017 BILANCIO DI PREVISIONE ARMONIZZATO Ex D.Lgs 118/2011 Approvato con Delibera di Consiglio n. 17 del 05/03/2015 Pag. 1 Allegato n. 9 al D.Lgs. 118/2011 Bilancio di Previsione

Comune di Modena 2015-2017 BILANCIO DI PREVISIONE ARMONIZZATO Ex D.Lgs 118/2011 Approvato con Delibera di Consiglio n. 17 del 05/03/2015 Pag. 1 Allegato n. 9 al D.Lgs. 118/2011 Bilancio di Previsione

ALLEGATO 4 ALTRI ENTI IN CONTABILITA' FINANZIARIA

Prospetto di cui all'art. 8, comma 1,D.L. 66/2014 (enti in contabilità finanziaria) Bilancio di Previsione 2015 E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0

Prospetto di cui all'art. 8, comma 1,D.L. 66/2014 (enti in contabilità finanziaria) Bilancio di Previsione 2015 E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0

ARMONIZZAZIONE DEI SISTEMI CONTABILI

CONTABILITA FINANZIARIA JSIBAC ARMONIZZAZIONE DEI SISTEMI CONTABILI Enti che attivano il bilancio armonizzato il 1/1/2015 Per l esercizio 2015 gli enti locali adottano gli schemi di bilancio e di rendiconto

CONTABILITA FINANZIARIA JSIBAC ARMONIZZAZIONE DEI SISTEMI CONTABILI Enti che attivano il bilancio armonizzato il 1/1/2015 Per l esercizio 2015 gli enti locali adottano gli schemi di bilancio e di rendiconto

C.O.VE.VA.R. BILANCIO DI PREVISIONE (Anno 2015) ENTRATE PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO

ENTRATE PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO") ENTRATE DEFINITIVE Alegaton.9-Bilancio diprevisione ANNO 2015 DELL'ANNO 2016 DELL'ANNO 2017 Fondo pluriennale vincolato per spese correnti previsioni di competenza Fondo pluriennale vincolato per spese

ENTRATE DEFINITIVE Alegaton.9-Bilancio diprevisione ANNO 2015 DELL'ANNO 2016 DELL'ANNO 2017 Fondo pluriennale vincolato per spese correnti previsioni di competenza Fondo pluriennale vincolato per spese

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

87083 -Amministrazione e controllo delle aziende pubbliche

87083 -Amministrazione e controllo delle aziende pubbliche Sistema di bilancio delle Regioni Bilancio delle Regioni D.lgs. 28 marzo 2000, n.76: Stabilisce il concorso della finanza regionale al perseguimento

87083 -Amministrazione e controllo delle aziende pubbliche Sistema di bilancio delle Regioni Bilancio delle Regioni D.lgs. 28 marzo 2000, n.76: Stabilisce il concorso della finanza regionale al perseguimento

Istituto Superiore per la Protezione e la Ricerca Ambientale (ISPRA) Sezione Voce Codice voce Competenza Cassa

Sezione Voce Codice voce Competenza Cassa") Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Istituto Superiore per la Protezione e

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Istituto Superiore per la Protezione e

COMUNE DI BRESCIA BILANCIO SPERIMENTALE DI PREVISIONE FINANZIARIO 2014/2016 EMENDATO

COMUNE DI BRESCIA BILANCIO SPERIMENTALE DI PREVISIONE FINANZIARIO /2016 EMENDATO BILANCIO SPERIMENTALE DI PREVISIONE INDICE Nota tecnica introduttiva pag. 3 Bilancio di Previsione Entrata pag. 5 Bilancio

COMUNE DI BRESCIA BILANCIO SPERIMENTALE DI PREVISIONE FINANZIARIO /2016 EMENDATO BILANCIO SPERIMENTALE DI PREVISIONE INDICE Nota tecnica introduttiva pag. 3 Bilancio di Previsione Entrata pag. 5 Bilancio

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Sezione Seconda Il nuovo ordinamento contabile

Capitolo 3: La programmazione 111 soggiace ai limiti degli stanziamenti indicati nell ultimo bilancio approvato, ove esistano. L ultimo comma dell art. 163 disciplina l ipotesi in cui la scadenza del termine

Capitolo 3: La programmazione 111 soggiace ai limiti degli stanziamenti indicati nell ultimo bilancio approvato, ove esistano. L ultimo comma dell art. 163 disciplina l ipotesi in cui la scadenza del termine

BILANCIO DI PREVISIONE ENTRATE 2015

ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL Fondo pluriennale vincolato per spese correnti (1) previsioni di competenza 639.134,13 90.810,85 0,00 Fondo pluriennale vincolato per spese in conto capitale

ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL Fondo pluriennale vincolato per spese correnti (1) previsioni di competenza 639.134,13 90.810,85 0,00 Fondo pluriennale vincolato per spese in conto capitale

Voce Entrate correnti di natura tributaria,contributiva e perequativa Tributi imposte, tasse e proventi assimilati tributi destinati al finanziamento

Voce Entrate correnti di natura tributaria,contributiva e perequativa Tributi imposte, tasse e proventi assimilati tributi destinati al finanziamento della sanità tributi devoluti e regolati alle autonomie

Voce Entrate correnti di natura tributaria,contributiva e perequativa Tributi imposte, tasse e proventi assimilati tributi destinati al finanziamento della sanità tributi devoluti e regolati alle autonomie

PROSPETTO DELLE SPESE DI BILANCIO PER MISSIONI, PROGRAMMI E MACROAGGREGATI SPESE CORRENTI - PREVISIONI DI COMPETENZA Esercizio finanziario 2013

SPESE CORRENTI - PREVISIONI DI COMPETENZA Redditi da lavoro dipendente Imposte e tasse a carico Acquisto di beni e servizi Trasferimenti Trasferimenti di tributi Fondi perequativi Interessi passivi redditi

SPESE CORRENTI - PREVISIONI DI COMPETENZA Redditi da lavoro dipendente Imposte e tasse a carico Acquisto di beni e servizi Trasferimenti Trasferimenti di tributi Fondi perequativi Interessi passivi redditi

L armonizzazione della contabilità pubblica Gli schemi di bilancio

L armonizzazione della contabilità pubblica Gli schemi di bilancio Giovanni Ravelli 1 Considerazioni preliminari Innanzitutto si attuano pienamente, nell ambito della rilevazione finanziaria, i principi

L armonizzazione della contabilità pubblica Gli schemi di bilancio Giovanni Ravelli 1 Considerazioni preliminari Innanzitutto si attuano pienamente, nell ambito della rilevazione finanziaria, i principi

BILANCIO ARMONIZZATO 2015/2017. Approvato con deliberazione consiliare n.24/127 del 30/03/2015

BILANCIO ARMONIZZATO 2015/2017 Approvato con deliberazione consiliare n.24/127 del 30/03/2015 1 2 Bilancio di Previsione armonizzato Indice Pagina 1 Il Bilancio armonizzato - Entrate 5 2 Il Bilancio armonizzato

BILANCIO ARMONIZZATO 2015/2017 Approvato con deliberazione consiliare n.24/127 del 30/03/2015 1 2 Bilancio di Previsione armonizzato Indice Pagina 1 Il Bilancio armonizzato - Entrate 5 2 Il Bilancio armonizzato

28/07/2014. In collaborazione con. www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo delle Stelline

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

UNIONE ITALIANA TIRO A SEGNO PREVENTIVO FINANZIARIO GESTIONALE - Esercizio 2016 PARTE I - ENTRATA Codice Codice alternativo Denominazione Residui attivi presunti alla fine dell'anno in corso ( iniziali

UNIONE ITALIANA TIRO A SEGNO PREVENTIVO FINANZIARIO GESTIONALE - Esercizio 2016 PARTE I - ENTRATA Codice Codice alternativo Denominazione Residui attivi presunti alla fine dell'anno in corso ( iniziali

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO.

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 3 IL PIANO DEI CONTI INTEGRATO (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE: 1) La legge n. 196/2009 e la

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

Programma Webinar: Bilancio armonizzato (d.lgs.118)

") Programma Webinar: Bilancio armonizzato (d.lgs.118) MODULO 1: NUOVI PRINCIPI E STRUTTURA DI BILANCIO RELATORI ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO GIUSEPPE SARCIÀ: KPMG Materiale preparato da Cristina

Programma Webinar: Bilancio armonizzato (d.lgs.118) MODULO 1: NUOVI PRINCIPI E STRUTTURA DI BILANCIO RELATORI ROBERTO JANNELLI: KPMG UNIVERSITÀ DEL SANNIO GIUSEPPE SARCIÀ: KPMG Materiale preparato da Cristina

ELENCO DELLE PREVISIONI ANNUALI DI COMPETENZA E DI CASSA SECONDO LA STRUTTURA DEL PIANO DEI CONTI - ESERCIZIO 2015

ELENCO DELLE PREVISIONI ANNUALI DI COMPETENZA E DI CASSA SECONDO LA STRUTTURA DEL PIANO DEI CONTI - ESERCIZIO Denominazione voce del Pag.1 U.1.00.00.00.000 Spese correnti 27.056.236,83 25.928.848,76 U.1.01.00.00.000

ELENCO DELLE PREVISIONI ANNUALI DI COMPETENZA E DI CASSA SECONDO LA STRUTTURA DEL PIANO DEI CONTI - ESERCIZIO Denominazione voce del Pag.1 U.1.00.00.00.000 Spese correnti 27.056.236,83 25.928.848,76 U.1.01.00.00.000

BILANCIO DI PREVISIONE 2016/2018

REGIONE MARCHE 1 ASSEMBLEA LEGISLATIVA X LEGISLATURA DELIBERAZIONE LEGISLATIVA APPROVATA DALL ASSEMBLEA LEGISLATIVA REGIONALE NELLA SEDUTA DEL 23 DICEMBRE, N. 15 BILANCIO DI PREVISIONE 2016/2018 pdl 24

REGIONE MARCHE 1 ASSEMBLEA LEGISLATIVA X LEGISLATURA DELIBERAZIONE LEGISLATIVA APPROVATA DALL ASSEMBLEA LEGISLATIVA REGIONALE NELLA SEDUTA DEL 23 DICEMBRE, N. 15 BILANCIO DI PREVISIONE 2016/2018 pdl 24

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI PAOLA MARIANI Udine 26 marzo 2014 PRESENTAZIONE: 1) L ARMONIZZAZIONE 2) IL QUADRO NORMATIVO 3) I SISTEMI CONTABILI ARMONIZZATI 4) GLI STRUMENTI DELL ARMONIZZAZIONE

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI PAOLA MARIANI Udine 26 marzo 2014 PRESENTAZIONE: 1) L ARMONIZZAZIONE 2) IL QUADRO NORMATIVO 3) I SISTEMI CONTABILI ARMONIZZATI 4) GLI STRUMENTI DELL ARMONIZZAZIONE

ALLEGATO AL DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIIE

Regione Calabria ALLEGATO AL DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIIE (Art. 11 e allegato 4/1 decreto legislativo 23 giugno 2011, n. 118) CON FUNZIONE

Regione Calabria ALLEGATO AL DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIIE (Art. 11 e allegato 4/1 decreto legislativo 23 giugno 2011, n. 118) CON FUNZIONE

PROVINCIA AUTONOMA DI TRENTO BILANCIO DI PREVISIONE DELLA PROVINCIA AUTONOMA DI TRENTO PER GLI ESERCIZI FINANZIARI 2016-2018

PROVINCIA AUTONOMA DI TRENTO DI PREVISIONE DELLA PROVINCIA AUTONOMA DI TRENTO PER GLI ESERCIZI FINANZIARI 2016-2018 DISEGNO DI LEGGE DI PREVISIONE DELLA PROVINCIA AUTONOMA DI TRENTO 2016-2018 Art. 1 Bilancio

PROVINCIA AUTONOMA DI TRENTO DI PREVISIONE DELLA PROVINCIA AUTONOMA DI TRENTO PER GLI ESERCIZI FINANZIARI 2016-2018 DISEGNO DI LEGGE DI PREVISIONE DELLA PROVINCIA AUTONOMA DI TRENTO 2016-2018 Art. 1 Bilancio

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

Il nuovo bilancio dell Ente locale

I BILANCI ARMONIZZATI E LA FORMA DI GOVERNO LOCALE: IL RUOLO DELLA GIUNTA, DEL CONSIGLIO COMUNALE, DEI DIRIGENTI Seminario di studio Parma, 24 aprile 2015 Il nuovo bilancio dell Ente locale Dott. Roberto

I BILANCI ARMONIZZATI E LA FORMA DI GOVERNO LOCALE: IL RUOLO DELLA GIUNTA, DEL CONSIGLIO COMUNALE, DEI DIRIGENTI Seminario di studio Parma, 24 aprile 2015 Il nuovo bilancio dell Ente locale Dott. Roberto

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

NOTA INTEGRATIVA AL BILANCIO 2015 2017

NOTA INTEGRATIVA AL BILANCIO 2015 2017 (PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO art. 9.3 lettera m) La nota integrativa è un documento allegato al Bilancio di Previsione

NOTA INTEGRATIVA AL BILANCIO 2015 2017 (PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO art. 9.3 lettera m) La nota integrativa è un documento allegato al Bilancio di Previsione

Il sistema di contabilità pubblica in Italia La riforma della contabilità in Italia: la situazione attuale

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

Progetto di Gemellaggio TR 08 IB FI 02 Improving Data Quality in Public Accounts Workshop internazionale Public accounting data quality and IPSAS implementation strategies in UE countries Istanbul, 3-5

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

COMUNE DI MODOLO Provincia di Oristano

COMUNE DI MODOLO Provincia di Oristano RELAZIONE AL RENDICONTO DELLA GESTIONE ANNO Relazione Al Rendiconto Comune Di Modolo 1 Premessa La relazione al rendiconto della gestione costituisce il documento

COMUNE DI MODOLO Provincia di Oristano RELAZIONE AL RENDICONTO DELLA GESTIONE ANNO Relazione Al Rendiconto Comune Di Modolo 1 Premessa La relazione al rendiconto della gestione costituisce il documento

Il bilancio degli enti locali

Il bilancio degli enti locali - Introduzione - I principi - La struttura del bilancio - Armonizzazione dei bilanci degli enti locali attenzione :fase di traduzione nel bilancio delle scelte politiche Tipologie

Il bilancio degli enti locali - Introduzione - I principi - La struttura del bilancio - Armonizzazione dei bilanci degli enti locali attenzione :fase di traduzione nel bilancio delle scelte politiche Tipologie

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 ENTRATE (ENTRATE) Livello Descrizione codice economico Totale entrate I Entrate

Livello Descrizione codice economico Totale entrate I Entrate") - ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 ENTRATE (ENTRATE) Livello Descrizione codice economico Totale entrate I Entrate correnti di natura tributaria, contributiva e perequativa

- ALLEGATO 5 - CONTO CONSUNTIVO IN TERMINI DI CASSA ESERCIZIO 2014 ENTRATE (ENTRATE) Livello Descrizione codice economico Totale entrate I Entrate correnti di natura tributaria, contributiva e perequativa

PRESENTAZIONE DEL BILANCIO DI PREVISIONE FINANZIARIO PER IL FUNZIONAMENTO

PRESENTAZIONE DEL BILANCIO DI PREVISIONE FINANZIARIO PER GLI ANNI 2015 2016 2017 PER IL FUNZIONAMENTO DEL CONSIGLIO REGIONALE Introduzione Il bilancio di previsione finanziario per gli anni 2015-2016-2017

PRESENTAZIONE DEL BILANCIO DI PREVISIONE FINANZIARIO PER GLI ANNI 2015 2016 2017 PER IL FUNZIONAMENTO DEL CONSIGLIO REGIONALE Introduzione Il bilancio di previsione finanziario per gli anni 2015-2016-2017

Comune di Riposto Entrate 2015 Dl 118

SezioneLivello Voce Competenza Cassa E I Entrate correnti di natura tributaria, contributiva e perequativa 10884969,76 10367165,73 E II Tributi 10884969,76 10367165,73 E III Imposte, tasse e proventi assimilati

SezioneLivello Voce Competenza Cassa E I Entrate correnti di natura tributaria, contributiva e perequativa 10884969,76 10367165,73 E II Tributi 10884969,76 10367165,73 E III Imposte, tasse e proventi assimilati

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012.

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

SOMMARIO. - Bilancio annuale. - Bilancio pluriennale. Art. 4 - Disavanzo dell esercizio 2007

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Parere dell organo di revisione BILANCIO DI PREVISIONE 2015

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

Contabilità e fiscalità pubblica

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

BILANCIO DI PREVISIONE ANNUALE ENTRATE

BILANCIO DI PREVISIONE ANNUALE ENTRATE PREVISIONI DELL'ANNO A CUI SI RIFERISCE Fondo pluriennale vincolato per spese correnti Fondo pluriennale vincolato per spese in conto capitale Utilizzo avanzo di

BILANCIO DI PREVISIONE ANNUALE ENTRATE PREVISIONI DELL'ANNO A CUI SI RIFERISCE Fondo pluriennale vincolato per spese correnti Fondo pluriennale vincolato per spese in conto capitale Utilizzo avanzo di

L ARMONIZZAZIONE DELLA CONTABILITA PUBBLICA COME STRUMENTO DI GOVERNANCE TRA I DIVERSI LIVELLI ISTITUZIONALI

L ARMONIZZAZIONE DELLA CONTABILITA PUBBLICA COME STRUMENTO DI GOVERNANCE TRA I DIVERSI LIVELLI ISTITUZIONALI Gli schemi del bilancio «armonizzato». La Classificazione delle entrate e delle spese. Le variazioni.

L ARMONIZZAZIONE DELLA CONTABILITA PUBBLICA COME STRUMENTO DI GOVERNANCE TRA I DIVERSI LIVELLI ISTITUZIONALI Gli schemi del bilancio «armonizzato». La Classificazione delle entrate e delle spese. Le variazioni.

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Assestamento del Preventivo economico 2015

Assestamento del economico 2015 Relazione della Giunta Allegato 2 alla deliberazione della Giunta camerale n. 93 del 25 maggio 2015 Proposto da: Area Risorse finanziarie e Provveditorato RELAZIONE DELLA

Assestamento del economico 2015 Relazione della Giunta Allegato 2 alla deliberazione della Giunta camerale n. 93 del 25 maggio 2015 Proposto da: Area Risorse finanziarie e Provveditorato RELAZIONE DELLA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

Bilancio di Previsione esercizio finanziario 2014

Bilancio di Previsione esercizio finanziario 2014 La scadenza ordinaria per l approvazione del bilancio di previsione è stabilita al 31 dicembre di ogni anno (art. 151 del D. Lgs. n. 267/2000). Entro tale

Bilancio di Previsione esercizio finanziario 2014 La scadenza ordinaria per l approvazione del bilancio di previsione è stabilita al 31 dicembre di ogni anno (art. 151 del D. Lgs. n. 267/2000). Entro tale

VERIFICA DEGLI EQUILIBRI

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

Materiale didattico a cura del dott.

L armonizzazione dei sistemi contabili pubblici Cosa cambia per comuni e province Materiale didattico a cura del dott. E. D Aristotile Vice Direttore Generale e Dirigente Settore programmazione e controllo

L armonizzazione dei sistemi contabili pubblici Cosa cambia per comuni e province Materiale didattico a cura del dott. E. D Aristotile Vice Direttore Generale e Dirigente Settore programmazione e controllo

COMUNE DI POLLA. Provincia di SALERNO. BILANCIO di PREVISIONE PLURIENNALE 2015-2017

Provincia di SALERNO BILANCIO di PREVISIONE PLURIENNALE 2015-2017 BILANCIO DI PREVISIONE PLURIENNALE 2015-2017 ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO 2014 DEFINITIVE DELL'ANNO

Provincia di SALERNO BILANCIO di PREVISIONE PLURIENNALE 2015-2017 BILANCIO DI PREVISIONE PLURIENNALE 2015-2017 ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO 2014 DEFINITIVE DELL'ANNO

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

PRESIDENZA DEL CONSIGLIO COMUNALE

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

2^ Giornata di Corso. Dr. PiersanteFabio

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

IL NUOVO BILANCIO DEI COMUNI ISTRUZIONI PER L USO

IL NUOVO BILANCIO DEI COMUNI ISTRUZIONI PER L USO Il Manuale è stato curato dalla Direzione Scientifica dell IFEL Curatore dell opera: Silvia Scozzese (Direttore Scientifico, IFEL) L opera è stata realizzata

IL NUOVO BILANCIO DEI COMUNI ISTRUZIONI PER L USO Il Manuale è stato curato dalla Direzione Scientifica dell IFEL Curatore dell opera: Silvia Scozzese (Direttore Scientifico, IFEL) L opera è stata realizzata

BILANCIO DI PREVISIONE ENTRATE

Pagina di 7 DI PREVISIONE ENTRATE TIPOLOGIA DEFINITIVE 06 07 Fondo pluriennale vincolato per spese correnti previsioni di competenza Fondo pluriennale vincolato per spese in conto capitale Utilizzo avanzo

Pagina di 7 DI PREVISIONE ENTRATE TIPOLOGIA DEFINITIVE 06 07 Fondo pluriennale vincolato per spese correnti previsioni di competenza Fondo pluriennale vincolato per spese in conto capitale Utilizzo avanzo

I primi passi nell'armonizzazione dei Bilanci Comunali

I primi passi nell'armonizzazione dei Bilanci Comunali Introduzione NORMATIVA DI RIFERIMENTO E stata conferita delega al Governo finalizzata all armonizzazione dei citati sistemi contabili e schemi di

I primi passi nell'armonizzazione dei Bilanci Comunali Introduzione NORMATIVA DI RIFERIMENTO E stata conferita delega al Governo finalizzata all armonizzazione dei citati sistemi contabili e schemi di

Città di Trani. Medaglia d Argento al Merito Civile. Provincia BT

Città di Trani Medaglia d Argento al Merito Civile Provincia BT NOTA INTEGRATIVA E RELAZIONE TECNICA DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE 2015-2017 I. PREMESSA La presente nota integrativa viene

Città di Trani Medaglia d Argento al Merito Civile Provincia BT NOTA INTEGRATIVA E RELAZIONE TECNICA DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE 2015-2017 I. PREMESSA La presente nota integrativa viene

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Bilancio annuale 2013. Codifica del Piano dei Conti Denominazione voce del Piano dei Conti Previsioni dell'anno cui si riferisceil bilancio

REGIONE LAZIO Bilancio annuale 2013 Elenco delle previsioni annuali di competenza e di cassa secondo la struttura del piano dei conti Legge di bilancio 2013-2015 Codifica del Piano dei Conti Denominazione

REGIONE LAZIO Bilancio annuale 2013 Elenco delle previsioni annuali di competenza e di cassa secondo la struttura del piano dei conti Legge di bilancio 2013-2015 Codifica del Piano dei Conti Denominazione

LA COMPETENZA FINANZIARIA POTENZIATA

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Glossario 21. FINANZA LOCALE. Accertamento

21. FINANZA LOCALE Glossario Accertamento L operazione giuridico-contabile con cui l Amministrazione appura la ragione del credito, il soggetto debitore ed il relativo ammontare da iscrivere come competenza

21. FINANZA LOCALE Glossario Accertamento L operazione giuridico-contabile con cui l Amministrazione appura la ragione del credito, il soggetto debitore ed il relativo ammontare da iscrivere come competenza

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato