Il credito: evoluzione e innovazione dei criteri di valutazione A.A. 2008/2009

|

|

|

- Gustavo Maggio

- 8 anni fa

- Visualizzazioni

Transcript

1 Il credito: evoluzione e innovazione dei criteri di valutazione di Ornella Ricci oricci@uniroma3.it

2 Agenda Il rischio di credito e le sue componenti Il pricing del credito e la redditività corretta per il rischio L accordo del 1988 Il Nuovo accordo sul capitale L impatto di Basilea 2 Le norme sulla concentrazione dei rischi I prestiti sindacati

3 Il rischio di credito (1) Un attenta misurazione del rischio connesso alle esposizioni creditizie è fondamentale al fine di: Stabilire il pricing più corretto per ciascuna operazione (quale tasso di interesse applicare alle diverse controparti) Misurare la redditività corretta per il rischio per stabilire se la remunerazione garantita da una certa operazione (tenendo conto del rischio) è coerente con il rendimento atteso dagli azionisti Ottimizzare la composizione del portafoglio, ossia sfruttare i vantaggi della diversificazione (ad esempio per settori o aree geografiche) Allocare in modo efficiente il capitale della banca (ossia la sua capacità di sopportare rischio) tra i vari impieghi possibili, tenendo conto dei limiti imposti dalla normativa di vigilanza

Allocare in modo efficiente il capitale della banca (ossia la sua capacità di sopportare rischio) tra i vari impieghi possibili, tenendo conto dei limiti imposti dalla normativa")

4 Il rischio di credito (1) Il rischio di credito è la possibilità che una variazione del merito creditizio 1 di una controparte nei confronti della quale esiste un esposizione creditizia 2 generi una corrispondente variazione inattesa 3 del valore corrente della posizione RISCHIO DI CREDITO Rischio di insolvenza: rischio di perdita connesso all insolvenza del debitore che non è in grado di adempiere alle sue obbligazioni Rischio di downgrading (o di spread): rischio di perdita conseguente al deterioramento del merito creditizio della controparte, quando non sia possibile rinegoziare le condizioni del prestito (a tasso fisso o variabile) 1. Non è corretto ragionare solo secondo una logica binomiale (insolvente/non insolvente)!

1.")

5 Il rischio di credito (2) ESPOSIZIONE CREDITIZIA Impieghi OBS (Off Balance Sheet): garanzie prestate (es. crediti di firma) e negoziazione di derivati OTC Impieghi classici: posizioni creditorie rappresentate da titoli o prestiti iscritti in bilancio 2. Non basta considerare solo le attività sopra la riga! Occorre tener conto anche degli impieghi OBS, trasformati in esposizioni creditizie moltiplicando il loro valore nominale per un fattore di conversione (basato sulla probabilità che generino un esposizione per cassa) VARIAZIONE INATTESA 3. Il vero rischio è quello relativo a variazioni del merito creditizio della controparte non previste. A questo punto è fondamentale introdurre la distinzione tra perdita attesa e inattesa

6 La perdita attesa La perdita attesa (expected loss, EL) è il valore medio della distribuzione delle perdite. Non rappresenta un vero e proprio rischio in quanto si tratta delle perdite previste ex ante dalla banca La perdita attesa deve essere coperta con accantonamenti a fondo rischi o svalutazioni dell attivo Essa è ottenuta come prodotto di 3 diverse componenti: Il valore atteso dell esposizione in caso di insolvenza (Exposure At Default, EAD) La probabilità di insolvenza della controparte (Probability Of Default, PD) Il tasso di perdita atteso in caso di insolvenza (Loss Given Default, LGD) EL = EAD PD LGD

La probabilità di insolvenza della controparte (Probability Of Default, PD) Il tasso di perdita atteso in caso di")

7 La perdita attesa: EAD L EAD è data dall esposizione corrente nei confronti della controparte, più la possibile variazione in caso di default. La sua variabilità dipende fortemente dalla forma tecnica del prestito Nel caso di un mutuo essa è certa e data dall ammontare del debito residuo; la maggiore incertezza è generata dalle forme contrattuali più flessibili. Es. apertura di credito in c.c.: l impresa in difficoltà tende ad utilizzare tutto il fido disponibile! Una possibile stima della EAD è data da EAD Quota di fido attualmente utilizzata (drawn portion) = DP + UP CCF Quota di fido non utilizzata (undrawn portion) % di fido inutilizzato che sarà attivato in caso di difficoltà (credit conversion factor)

= DP + UP CCF Quota di fido non utilizzata (undrawn portion) % di fido")

8 La perdita attesa: PD La PD viene generalmente misurata assumendo un orizzonte temporale di riferimento di un anno. Essa può essere valutata secondo diverse metodologie: Modelli di natura statistica (scoring): si utilizzano come dati di input i principali dati economico-finanziari delle controparti attribuendo ad essi un peso diverso nella previsione dell insolvenza, in base alle risultanze di un modello teorico testato su dati storici Modelli basati sui prezzi di mercato: si ottengono le probabilità di insolvenza attese dal mercato a partire dai prezzi dei titoli (azionari ed obbligazionari) emessi dalle proprie controparti Sistemi di rating: si costruiscono classi omogenee di rischio, considerando dati quantitativi (ratios di bilancio) e informazioni qualitative (fattore paese, settore di appartenenza, posizione competitiva, qualità del management)

emessi dalle proprie controparti Sistemi di rating: si costruiscono classi omogenee di rischio, considerando")

9 La perdita attesa: LGD La LGD è la parte di credito non recuperata in caso di default della controparte (è quindi il reciproco del tasso di recupero, recovery rate, RR) LGD = 1 RR Il suo ammontare dipende da: Caratteristiche dell esposizione (garanzie reali o personali, grado di subordinazione) Caratteristiche del debitore (settore e Paese di provenienza, condizioni economico finanziarie) Efficienza della banca nelle procedure di recupero Stato del ciclo economico

Efficienza della banca nelle procedure di recupero Stato del ciclo")

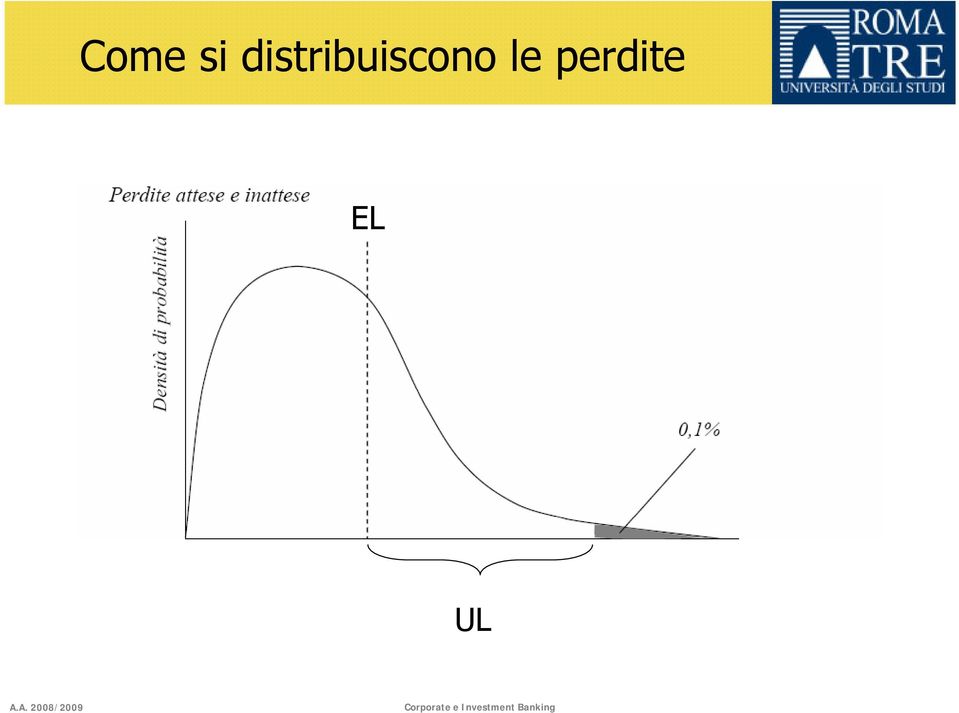

10 La perdita inattesa La perdita inattesa (unexpected loss, UL) è la variabilità della perdita intorno al suo valore medio ed in quanto tale rappresenta la componente di rischio vero e proprio La perdita inattesa deve trovare adeguata copertura nel patrimonio della banca Essa viene frequentemente espressa come VAR, cioè come massima perdita che si può subire nell orizzonte temporale considerato entro un certo intervallo di confidenza NB! La perdita attesa di un portafoglio è pari alla somma delle perdite attese sui singoli titoli che lo compongono, mentre la perdita inattesa è generalmente inferiore alla somma delle variabilità delle singole componenti, poiché beneficia dell effetto diversificazione NB! La perdita attesa di un portafoglio non può essere ridotta diversificando (per settori, Paesi, etc.). A beneficiare della bassa correlazione tra impieghi è solo la perdita inattesa

11 Come si distribuiscono le perdite EL UL

12 Applicazioni Una corretta stima del rischio di credito risulta fondamentale al fine di: Realizzare un pricing più corretto del credito nel caso in cui la banca sia price-setter e possa fissare le condizioni delle proprie operazioni Valutare la redditività corretta per il rischio dei propri impieghi nel caso in cui la banca sia price-taker, operi ai livelli imposti dal mercato e debba decidere se effettuare o meno una certa operazione

13 Il pricing del credito (1) Coprire la perdita attesa significa stabilire un tasso d interesse tale da rendere il rendimento atteso del prestito pari a quello di un investimento risk free ( 1 + i ) = ( 1 + i + d ) [( 1 PD) + ( 1 LGD) PD] RF RF EL Montante risk free Tasso applicato Rimborso default Rimborso buon esito Definendo ELR il prodotto di PD ed LGD con alcuni semplici passaggi algebrici si ottiene che lo spread rispetto al risk free è ELR ( 1 + irf ) del = 1 ELR

![LGD) PD] RF RF EL Montante risk free Tasso applicato Rimborso default Rimborso buon esito Definendo ELR il prodotto](/docs-images/46/9308573/images/page_13.jpg "di PD ed LGD con alcuni semplici passaggi algebrici si ottiene che lo spread rispetto al risk free è ELR ( 1 + irf )")

14 Il pricing del credito (2) E importante notare che ELR costituisce il tasso unitario di perdita solo se si ipotizza una EAD uguale a quella corrente; generalmente il rischio implicito nella quota di fido inutilizzata non viene caricato sullo spread richiesto, per non correre il rischio di determinare un tasso troppo alto. Si prevede, invece, una commitment fee, cioè una commissione proporzionale alla quota di fido inutilizzata, o si negoziano affidamenti revocabili senza preavviso Il tasso risk free viene solitamente posto uguale al costo del funding per la banca

15 Il pricing del credito (3) Per una banca è necessario considerare anche la necessità di detenere capitale proprio a copertura della massima perdita possibile su un dato orizzonte temporale ( + i + d + d ) [( 1 PD) + ( 1 LGD) PD] = ( 1 + i ) + Var( r i ) 1 RF EL UL RF e RF Quindi il tasso praticato deve essere tale da uguagliare il montante di un investimento risk free e da coprire l onere figurativo per la detenzione di capitale proprio. Si ricava che lo spread richiesto a copertura del costo della perdita inattesa è d UL = Var 1 ( r i ) e ELR RF

16 Esempi Parametri di input PD 1.5% LGD 55.0% i 4.0% r e 10.0% VaR 9.0% Parametri di input PD 1.5% LGD 70.0% i 4.0% r e 10.0% VaR 9.0% Parametri di input PD 3.0% LGD 70.0% i 4.0% r e 10.0% VaR 9.0% Risultati ELR 0.8% d EL 0.865% d UL 0.544% Tasso attivo 5.410% Risultati ELR 1.1% d EL 1.104% d UL 0.546% Tasso attivo 5.649% Risultati ELR 2.1% d EL 2.231% d UL 0.552% Tasso attivo 6.782%

17 La redditività corretta per il rischio (1) Se la banca è price taker deve valutare l economicità del prestito dato il tasso presente sul mercato r = i RF + d EL + d UL = i RF + ELR + Var r 1 ELR ( * e i RF ) Il rendimento implicito per gli azionisti sarà pari a r * e = Raroc = i RF + r ( 1 ELR) Var i RF ELR

")

18 La redditività corretta per il rischio (2) Il Raroc così ottenuto va confrontato con l obiettivo di redditività per gli azionisti: se Raroc>r e il prestito crea valore Se Raroc<r e il prestito distrugge valore Il Raroc è fondamentale anche nell allocazione del capitale (cioè della capacità di assorbire rischio) tra i diversi impieghi possibili

tra i diversi impieghi")

19 Esempi Parametri di input Parametri di input Parametri di input PD 1.5% PD 1.5% PD 1.5% LGD 55.0% LGD 55.0% LGD 55.0% i 4.0% i 4.0% i 4.0% r barrato 5.4% r barrato 5.8% r barrato 5.2% VaR 9.0% VaR 9.0% VaR 9.0% Raroc 10.00% Raroc 14.30% Raroc 7.69%

20 L accordo di Basilea del 1988 L accordo del 1988, inizialmente destinato alle sole banche operanti su scala internazionale, è stato recepito dalle autorità nazionali di oltre 100 Paesi L Unione Europea ne ha reso obbligatorio il rispetto anche per le banche ad operatività domestica Obiettivi Rafforzare la solvibilità delle banche Favorire la stabilità dei mercati finanziari Creare condizioni concorrenziali uniformi tra le istituzioni finanziarie di diversi Paesi (level playing field)

21 L accordo di Basilea del 1988 Il rischio di credito, come principale fonte di rischio della tradizionale attività di intermediazione creditizia, è stato il primo ad essere considerato da Basilea, imponendo il seguente coefficiente di solvibilità (solvency ratio) Patrimonio di vigilanza (regulatory capital) così come definito dall accordo SR RC = i A i wi 8% Totale attivo ponderato per il rischio di credito

22 L accordo di Basilea del 1988 Le ponderazioni dipendevano dalla tipologia di operazione e, soprattutto, dalla natura della controparte Cassa e valori assimilati, crediti verso governi e banche centrali Paesi OCSE Crediti verso banche e pubbliche amministrazioni Paesi OCSE Mutui ipotecari per l acquisto di immobili ad uso residenziale Attività verso il settore privato, Partecipazioni, debito subordinato 0% 20% 50% 100%

23 L accordo di Basilea del 1988 Strumenti di risk mitigation riconosciuti Garanzie reali Impieghi privi di rischio (0%) o a basso rischio (20%) se garantiti da depositi in contante e titoli di stato di Paesi OCSE o con titoli e depositi di banche OCSE Garanzie personali approccio di sostituzione: la ponderazione del garante si sostituisce a quella del debitore

24 Esempi Tipo di impiego (100 ) Titoli di Stato (es. BTP) Credito sul mercato interbancario Mutuo famiglia Rossi Apertura di credito ad impresa privata Req. patrimoniale 100*0%*8%=0 100*20%*8%=1,6 100*50%*8%=4 100*100*8%=8 Rischio di credito misurato indifferentemente per tutti i tipi di imprese! Forte disallineamento tra vigilanza e modelli interni di misurazione del rischio

25 Esempi A B PD 0.5% 4.0% LGD 30.0% 70.0% i 4.0% 4.0% r e 12.0% 12.0% VaR 6.0% 15.0% ELR 0.2% 2.8% d EL 0.156% 2.996% d UL 0.481% 1.235% Tasso attivo 4.637% 8.230% Due imprese con rischiosità molto diversa erano trattate in modo diverso in un ottica di pricing. In un ottica di vigilanza, invece, l esposizione nei loro confronti portava ad un requisito di capitale identico (8%)!!

26 Limiti accordo di Basilea 1 Considerazione del solo rischio di credito (rischio di mercato solo dopo il 1996) Scarsa sensibilità al rischio Limitato riconoscimento del legame tra scadenza e rischio Scarso incentivo a migliorare le tecniche di misurazione e gestione del rischio Limitato riconoscimento strumenti risk mitigation Incentivo al cherry picking ed arbitraggio regolamentare

27 Il Nuovo Accordo sul Capitale Primo documento consultivo giugno 1999 Versione finale accordo giugno 2004 Entrata in vigore gennaio 2007 (2008 per approccio avanzato) Obiettivi Promuovere la stabilità Definire i requisiti secondo misurazioni più accurate e complete dei rischi, creando incentivi all affinamento delle tecniche di risk management Avvicinare i criteri di determinazione dei requisiti prudenziali ai modelli interni usati dalle banche Stabilire parità concorrenziale in un contesto il più possibile ampio

28 Il Nuovo Accordo sul Capitale REQUISITI PATRIMONIALI MINIMI Introduzione requisito a fronte del rischio operativo Conferma possibilità di utilizzo di modelli interni per i rischi di mercato Definizione del rischio di credito in base all effettiva rischiosità della controparte Possibilità di utilizzare modelli interni per il rischio di credito CONTROLLI PRUDENZIALI 1 fase: autovalutazione della banca sulla propria adeguatezza patrimoniale (ICAAP Internal Capital Adequacy Assessment Process) 2 fase: revisione e valutazione delle autorità di vigilanza ed eventuali azioni correttive (SREP Supervisory Review and Evaluation Process) DISCIPLINA DI MERCATO Obblighi di informativa agli investitori in modo che possano esercitare un ulteriore livello di controllo punendo le banche più rischiose con un maggior costo del capitale

29 Il Nuovo Accordo sul Capitale METODO STANDARD Approccio semplificato che utilizza i rating esterni delle agenzie (es. Moody s, S&P, Fitch) METODO IRB Approccio basato sui rating interni prodotti dalle banche ed inseriti nelle formule stabilite dalle autorità di vigilanza NB! Rating interni, non modelli interni! Le funzioni di ponderazione sono comunque stabilite dalle autorità di vigilanza!

30 Rating esterni e rating interni Obiettivo Soggetti valutati Dati di input Logica seguita RATING ESTERNI Assegnare un giudizio indipendente, mantenendo un elevata reputation Grandi emittenti (stati sovrani, enti locali, grandi aziende) Valutazione iniziale + dati a disposizione del pubblico Trough-the-cycle RATING INTERNI Valutare la rischiosità delle operazioni di impiego, anche a fini di pricing Vasta gamma di soggetti (anche clienti PMI e retail) Valutazione iniziale + dati derivanti dal rapporto con la banca Point in time

31 L approccio standard Per crediti retail si intendono le esposizioni non superiori ad 1 mln emesse a favore di individui e piccole imprese

32 L approccio standard Trattamento strumenti di risk mitigation Garanzie reali Approccio semplice (simile a Basilea 1) Approccio integrale: nessun requisito per la porzione di credito coperta da garanzie, applicando opportuni haircut prudenziali, in base alla volatilità del valore di mercato dello strumento dato in garanzia Garanzie personali Derivati creditizi

33 L approccio IRB Oltre ai parametri già visti EAD, PD, LGD il modello delle autorità di vigilanza prende in considerazione anche i seguenti parametri: Vita residua (maturity, M): al crescere dell orizzonte temporale di riferimento, aumenta il rischio di peggioramento del merito creditizio Granularità: ripartizione del rischio in diversi rapporti, di importo unitario non rilevante (c.d. assenza di name concentration) Correlazione: legame tra l andamento delle diverse posizioni detenute nel proprio portafoglio crediti (effetto diversificazione in caso di bassa correlazione)

34 L approccio IRB parametro PD EAD LGD M IRB base Stime banca Autorità di vigilanza Autorità di vigilanza Autorità di vigilanza IRB avanzato Stime banca Stime banca Stime banca Stime banca Granularità Correlazione Si suppone infinita (salvo correzioni in ambito ICAAP) Fissata a priori per grandi blocchi di attivi

35 L approccio IRB La funzione regolamentare consente di ottenere la massima perdita riscontrabile nel 99,9% dei casi, tenendo conto dei parametri PD, EAD, LGD, M e di un parametro di asset correlation che rappresenta la componente di rischio sistematico, dipendente dai fattori macroeconomici comuni a tutte le imprese Rispetto ad una prima versione dell accordo sono state introdotte delle modifiche per tenere conto del fatto che i prestiti di piccola taglia (privati e PMI) sono più esposti a rischi specifici che a rischi macroeconomici. Inoltre, le controparti con PD più elevate si ritengono avere un rischio per lo più idiosincratico, cioè legato soprattutto a proprie carenze. Relativamente alle imprese questo significa che l asset correlation è direttamente proporzionale al fatturato ed inversamente proporzionale alla PD

36 L approccio IRB Fatturato 50 mln Large corporate PMI corporate 5 mln PMI retail 1 mln Valore esposizione

37 L approccio IRB Fonte: Resti, wp Newfin (2005)

38 L approccio IRB Fonte: Resti, wp Newfin (2005)

39 L impatto di Basilea 2 RISULTATI QIS5

40 L impatto di Basilea 2

41 Il problema della prociclicità L approccio IRB può portare alle prociclicità dei requisiti patrimoniali (inasprimento nelle fasi di recessione e viceversa) generando pericoli di credit crunch Principali risposte della regolamentazione: Le banche che adottano metodologie IRB devono, per quanto possibile, adottare una logica through the cycle per la PD e stimare EAD ed LGD in un ottica di medio periodo L inclinazione della curva regolamentare è stata abbassata per limitare la sensibilità del requisito al peggioramento della PD Si è riconosciuta la minor sensibilità ai rischi sistematici di alcune categorie di prenditori

42 La disciplina della concentrazione dei rischi (1) Esistono ulteriori limiti all attività di impiego delle banche, dettate dalle Istruzioni di Vigilanza Banca d Italia Il loro obiettivo consiste nel limitare i rischi di instabilità delle banche derivanti dalla concessione a singoli prenditori (o a gruppi di prenditori connessi) di finanziamenti di importo rilevante rispetto al patrimonio di vigilanza Sono considerati clienti connessi due o più soggetti che costituiscono un insieme unitario sotto il profilo del rischio, in virtù di rapporti di controllo (connessione giuridica), o di forte interdipendenza dell attività esercitata (connessione economica)

43 La disciplina della concentrazione dei rischi (2) Grandi rischi posizioni di importo pari o superiore al 10% del patrimonio di vigilanza (PV) Limite globale ammontare complessivo dei grandi rischi 8 PV Limite individuale Posizione verso singoli clienti o gruppi di clienti connessi 25% PV Per le banche appartenenti a gruppi il limite individuale è innalzato al 40% del PV

44 I prestiti sindacati (1) I prestiti sindacati sono una forma di finanziamento caratterizzata dalla presenza di un pool di banche che concede credito ad un debitore congiuntamente, secondo un unico contratto Si tratta di operazioni che soddisfano i fabbisogni finanziari di grandi imprese evitando un eccessivo rischio di concentrazione e non incorrendo nel superamento dei limiti di vigilanza

45 I prestiti sindacati (2) Vantaggi per le banche partecipanti Partecipare ad operazioni che richiederebbero una quantità di risorse finanziarie oltre le proprie disponibilità Diversificare i propri impieghi per settore, paese e valuta Ottenere visibilità sui mercati internazionali Limitare il rischio di comportamenti opportunistici attraverso la condivisione delle informazioni e la clausola di cross default

46 I prestiti sindacati (3) Vantaggi per i soggetti finanziati: Ottenere importi molto elevati (oltre la capacità di singole banche) in modo rapido e flessibile (con risparmio di tempo e costi rispetto alla possibilità di siglare tanti contratti diversi con più intermediari) Ottenere finanziamenti ingenti con una struttura più flessibile di quanto consente un prestito obbligazionario (considerando, peraltro che non tutti i prenditori hanno facile accesso al mercato dei capitali e che questo potrebbe trovarsi in una fase congiunturale poco favorevole)

47 Struttura del pool Banca arranger o lead manager che si occupa dell organizzazione dell operazione Banche co-arrangers o co-managers che, in collaborazione con la capofila, strutturano l operazione definendone le caratteristiche tecniche e contrattuali Banche underwriters che si assumono l impegno alla sottoscrizione di parte del prestito Banche partecipanti il cui impegno si esaurisce nella (successiva) erogazione di parte del prestito Agent bank che si occupa dell effettiva gestione del prestito

48 Costo del finanziamento Tasso d interesse (generalmente variabile e rivisto ogni 3-6 mesi in base all andamento dell Euribor o Libor) + spread Management fee, scomponibile in Praecipium, destinata a remunerare l attività di organizzazione del sindacato svolta dalla banca capofila Underwriting fee, riconosciuta alle banche underwriters Partecipating fee, riconosciuta alle banche partecipanti Eventuale residuo (residual pool) Commitment fee, sull importo del fido non utilizzato Agency fee, pagata alla banca agent

49 Clausole di sottoscrizione Fully underwritten: le banche arrangers si impegnano a garantire l erogazione dell intero ammontare del prestito, indipendentemente dal successo nell organizzazione del sindacato Partially underwritten: le banche arrangers si impegnano a sottoscrivere solo una parte del prestito complessivamente richiesto Best effort: le banche arrangers non assumono alcun impegno sull importo del prestito che saranno in grado di garantire tramite costituzione del sindacato

50 Possibili forme tecniche Term loans: nella fase di grace period sono pagati solo gli interessi sulla quota di prestito utilizzata. Nella fase di rimborso, invece, non è più possibile usufruire del fido e si inizia a restituite sia capitale che interessi Revolving credits: non c è una distinzione chiara tra fase di utilizzo e di rimborso. Il prenditore dispone di uno strumento più flessibile potendo decidere liberamente i flussi di utilizzo e di rientro. A questi prestiti viene generalmente applicato uno spread e commissioni maggiori

51 L impatto della crisi finanziaria I prestiti sindacati sono gestiti da grandi investment bank che sono state duramente colpite dalla crisi finanziaria

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Corso di Finanza aziendale

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Corso di Finanza Aziendale

Corso di Finanza Aziendale Elementi del Nuovo Accordo di Basilea Basilea 2 - PMI e Retail Il documento pubblicato nel gennaio 2001 non prevedeva un trattamento delle PMI differenziato rispetto al portafoglio

Corso di Finanza Aziendale Elementi del Nuovo Accordo di Basilea Basilea 2 - PMI e Retail Il documento pubblicato nel gennaio 2001 non prevedeva un trattamento delle PMI differenziato rispetto al portafoglio

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Le regole di Basilea II per il credito immobiliare

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

BASILEA 2. La struttura generale dell accordo LE TAPPE PRINCIPALI

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto.

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Modello Interno di Rating del Segmento Retail

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Modello Interno di Rating del Segmento Retail Ricerca Newfin FITD Università Bocconi Milano, Framework Piano di lavoro Introduzione Cenni normativi Definizione del segmento Retail Trattamento del segmento

Il valore della garanzia Confidi per la mitigazione del rischio di credito

Il valore della garanzia Confidi per la mitigazione del rischio di credito Convegno ABI Basilea 3 Roma, 20 giugno 2011 1 Premessa - Il perimetro di gioco - Quale valore? Contabile? Commerciale? Ragioniamo

Il valore della garanzia Confidi per la mitigazione del rischio di credito Convegno ABI Basilea 3 Roma, 20 giugno 2011 1 Premessa - Il perimetro di gioco - Quale valore? Contabile? Commerciale? Ragioniamo

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Le strategie delle piccole banche nel nuovo quadro regolamentare di Basilea 2

Le strategie delle piccole banche nel nuovo quadro regolamentare di Basilea 2 Roberto Di Salvo Federcasse VIII Convention ABI Roma, 29-30 novembre 2004 La filosofia di Basilea2 In linea generale, il Nuovo

Le strategie delle piccole banche nel nuovo quadro regolamentare di Basilea 2 Roberto Di Salvo Federcasse VIII Convention ABI Roma, 29-30 novembre 2004 La filosofia di Basilea2 In linea generale, il Nuovo

Lezione 2. Il rating. Il rating. Sistemi di rating, il rating esterno

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

Alcune applicazioni dei modelli per il rischio di credito

Alcune applicazioni dei modelli per il rischio di credito Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 AGENDA Il pricing delle

Alcune applicazioni dei modelli per il rischio di credito Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 AGENDA Il pricing delle

La gestione del debito dopo gli accordi di Basilea II

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

IL COSTO DEL RISCHIO DI CREDITO: IL PUNTO DD DI VISTA DEL CEO

IL COSTO DEL RISCHIO DI CREDITO: IL PUNTO DD DI VISTA DEL CEO Luca Majocchi Credito Italiano Convegno annuale APB Vicenza, 23 giugno 2000 (1) OBIETTIVO Condividere alcuni spunti di riflessione sulla prospettiva

IL COSTO DEL RISCHIO DI CREDITO: IL PUNTO DD DI VISTA DEL CEO Luca Majocchi Credito Italiano Convegno annuale APB Vicenza, 23 giugno 2000 (1) OBIETTIVO Condividere alcuni spunti di riflessione sulla prospettiva

Il rischio di credito

Il rischio di credito Componenti e modalità di gestione secondo Basilea 2 1 Il rischio di credito le diverse accezioni Tipologia Rischio di insolvenza Rischio di migrazione Rischio di spread Rischio di

Il rischio di credito Componenti e modalità di gestione secondo Basilea 2 1 Il rischio di credito le diverse accezioni Tipologia Rischio di insolvenza Rischio di migrazione Rischio di spread Rischio di

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Il factoring sul territorio: opportunità e vincoli. Dr. Enrico Dehò Direttore Generale Aosta Factor Spa

1 Il factoring sul territorio: opportunità e vincoli Dr. Enrico Dehò Direttore Generale Aosta Factor Spa 2 Targets: Imprenditori locali Grandi aziende Piccole e medie imprese Indotto locale Fornitori di

1 Il factoring sul territorio: opportunità e vincoli Dr. Enrico Dehò Direttore Generale Aosta Factor Spa 2 Targets: Imprenditori locali Grandi aziende Piccole e medie imprese Indotto locale Fornitori di

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

Basilea II; la costruzione di un modello di autodiagnosi dell impresa

Basilea II; la costruzione di un modello di autodiagnosi dell impresa Agenda Basilea II: alcune considerazioni e conseguenze I 4 valori dell analisi dinamica I cambiamenti per la banca STATO PATRIMONIALE

Basilea II; la costruzione di un modello di autodiagnosi dell impresa Agenda Basilea II: alcune considerazioni e conseguenze I 4 valori dell analisi dinamica I cambiamenti per la banca STATO PATRIMONIALE

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

I METODI DI PONDERAZIONE DEL RISCHIO

I METODI DI PONDERAZIONE DEL RISCHIO La banca che accorda la concessione di un credito deve effettuare una preventiva valutazione della qualità/affidabilità del cliente nonché quantificare la qualità/rischiosità

I METODI DI PONDERAZIONE DEL RISCHIO La banca che accorda la concessione di un credito deve effettuare una preventiva valutazione della qualità/affidabilità del cliente nonché quantificare la qualità/rischiosità

Prestito Obbligazionario (Codice ISIN )

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Fisso Il seguente modello

Rischi di credito: approccio di vigilanza

Università Bicocca - Milano Anno Accademico 2007 / 2008 Rischi di credito: approccio di vigilanza Corso di Risk Management Milano, 5 Marzo 2008 Misurazione assorbimenti patrimoniali Basilea I Ai pesi si

Università Bicocca - Milano Anno Accademico 2007 / 2008 Rischi di credito: approccio di vigilanza Corso di Risk Management Milano, 5 Marzo 2008 Misurazione assorbimenti patrimoniali Basilea I Ai pesi si

Il rischio di credito

Il rischio di credito Componenti e modalità di gestione secondo Basilea 2 Giuseppe G. Santorsola 1 Il rischio di credito le diverse accezioni Tipologia Rischio di insolvenza Rischio di migrazione Rischio

Il rischio di credito Componenti e modalità di gestione secondo Basilea 2 Giuseppe G. Santorsola 1 Il rischio di credito le diverse accezioni Tipologia Rischio di insolvenza Rischio di migrazione Rischio

A.A. 2009/10 Corso Financial Risk Management Market Risk. Assignment finale

A.A. 2009/10 Corso Financial Risk Management Market Risk Assignment finale NB: per ottenere risultati uniformi attraverso i gruppi di lavoro, si raccomanda per lo svolgimento degli esercizi l utilizzo

A.A. 2009/10 Corso Financial Risk Management Market Risk Assignment finale NB: per ottenere risultati uniformi attraverso i gruppi di lavoro, si raccomanda per lo svolgimento degli esercizi l utilizzo

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI A TASSO STEP UP

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI A TASSO STEP UP Banca Popolare del Lazio Step Up 24/11/2009 24/11/2012, Codice Isin IT0004549686 Le presenti Condizioni

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI A TASSO STEP UP Banca Popolare del Lazio Step Up 24/11/2009 24/11/2012, Codice Isin IT0004549686 Le presenti Condizioni

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) Università degli Studi di Teramo - Prof.

Università degli Studi di Teramo - Prof.") L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) 1 I contratti bancari fanno parte della più ampia categoria dei CONTRATTI FINANZIARI ossia quei contratti che si caratterizzano

L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) 1 I contratti bancari fanno parte della più ampia categoria dei CONTRATTI FINANZIARI ossia quei contratti che si caratterizzano

Agenda. Il Gruppo Cariparma Friuladria. Lo scenario economico e bancario. Da Basilea 1 a Basilea 2

Agenda Il Gruppo Cariparma Friuladria Lo scenario economico e bancario Da Basilea 1 a Basilea 2 L esperienza del Gruppo Cariparma FriulAdria: le garanzie Conclusioni 2 Crédit Agricole è una banca leader

Agenda Il Gruppo Cariparma Friuladria Lo scenario economico e bancario Da Basilea 1 a Basilea 2 L esperienza del Gruppo Cariparma FriulAdria: le garanzie Conclusioni 2 Crédit Agricole è una banca leader

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Prestito Obbligazionario T.V. 01/02/08 01/02/11 130^ emissione (Codice ISIN IT0004322027)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Variabile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Cassa di Risparmio di Ravenna SPA a Tasso Variabile Il seguente

Policy strumenti illiquidi (Prestiti Obbligazionari)

") Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

Policy strumenti illiquidi (Prestiti Obbligazionari) Parma, 4 settembre 2012 Sommario 1 ASPETTI GENERALI... 2 1.1 Premessa... 2 1.2 Responsabilità del documento... 2 1.3 Destinatari... 3 1.4 Validità...

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

Finanziamento ordinario a medio/lungo termine

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Finanziamento ordinario a medio/lungo termine Descrizione Finanziamento classico a medio/lungo termine, di durata compresa tra 5 e 10 anni, che consente di programmare l'esborso attraverso rate, normalmente

Modelli di portafoglio

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

Basilea 2: Cosa devono fare le banche adesso. Le nuove istruzioni di vigilanza e i processi implementativi in atto. Convegno ABI

Basilea 2: banche adesso. Le nuove istruzioni di vigilanza e i processi implementativi in atto. Convegno ABI Antonio Renzi e Katia Mastrodomenico Banca d Italiad, 1 BASILEA 2 TECNICHE DI RIDUZIONE DEL

Basilea 2: banche adesso. Le nuove istruzioni di vigilanza e i processi implementativi in atto. Convegno ABI Antonio Renzi e Katia Mastrodomenico Banca d Italiad, 1 BASILEA 2 TECNICHE DI RIDUZIONE DEL

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Lezione 3. Ricordiamo i concetti... Esposizione al rischio. Il rating interno e il sistema delle garanzie

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Moody s Investors Service

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

Titolo corso Prestiti Sindacati

Titolo corso Prestiti Sindacati Milano, 17 Maggio 2014 A cura di Fabrizio Chiacchiera Cosa sono i Prestiti Sindacati - Nel Mercato dei Capitali la Banca ha il ruolo di erogare credito - Credito concesso

Titolo corso Prestiti Sindacati Milano, 17 Maggio 2014 A cura di Fabrizio Chiacchiera Cosa sono i Prestiti Sindacati - Nel Mercato dei Capitali la Banca ha il ruolo di erogare credito - Credito concesso

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

Risk management, gestione del capitale e controlli interni. Giovanni Liccardo 10 aprile 2012 giovanni.liccardo@uniroma2.it

Risk management, gestione del capitale e controlli interni Giovanni Liccardo 10 aprile 2012 giovanni.liccardo@uniroma2.it Agenda 1. INTRODUZIONE 2. PRINCIPALI TIPOLOGIE DI RISCHIO 2.1 Il Rischio di Credito

Risk management, gestione del capitale e controlli interni Giovanni Liccardo 10 aprile 2012 giovanni.liccardo@uniroma2.it Agenda 1. INTRODUZIONE 2. PRINCIPALI TIPOLOGIE DI RISCHIO 2.1 Il Rischio di Credito

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business -

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business - Claudio Queirolo - Responsabile Studi ed Attività Creditizia - Credito Italiano

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business - Claudio Queirolo - Responsabile Studi ed Attività Creditizia - Credito Italiano

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

Dott. Antonio Renzi. Banca d Italia Servizio Vigilanza sugli Enti Creditizi Vigilanza Creditizia e Finanziaria

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

Il quadro di riferimento per l entrata in vigore delle nuove disposizioni di Vigilanza per le Banche e per gli Intermediari Finanziari iscritti nell Assilea, Assifact, Assofin Le nuove

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

REGOLE REGOLE. Comunicazione. Economia reale e monetaria. Competenze. Concorrenza. Mercati creditizi e finanziari. Tecnologia BANCA IMPRESA

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

IAS/IFRS: le implicazioni per il credit risk management

IAS/IFRS: le implicazioni per il credit risk management Fabio Arnaboldi - Francesco Saita Convegno IAS/IFRS e imprese bancarie Università Bocconi-FITD, 8 aprile 2005 Introduzione Il credit risk management

IAS/IFRS: le implicazioni per il credit risk management Fabio Arnaboldi - Francesco Saita Convegno IAS/IFRS e imprese bancarie Università Bocconi-FITD, 8 aprile 2005 Introduzione Il credit risk management

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Politica di valutazione e pricing per la negoziazione/emissione dei prestiti obbligazionari emessi dalla

Politica di valutazione e pricing per la negoziazione/emissione dei prestiti obbligazionari emessi dalla Banca di Credito Cooperativo San Giuseppe di Petralia Sottana Adottata con delibera del C.d.A. del

Politica di valutazione e pricing per la negoziazione/emissione dei prestiti obbligazionari emessi dalla Banca di Credito Cooperativo San Giuseppe di Petralia Sottana Adottata con delibera del C.d.A. del

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE?

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE? II Forum annuale sulla Finanza d impresa Gli strumenti per affrontare la crisi e sostenere la crescita delle PMI Prato, 23 aprile 2009 Email: a.doti@centrofiditerziario.it

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE? II Forum annuale sulla Finanza d impresa Gli strumenti per affrontare la crisi e sostenere la crescita delle PMI Prato, 23 aprile 2009 Email: a.doti@centrofiditerziario.it

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane. Giovanni Sabatini Direttore Generale ABI

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

COMUNICAZIONE AI PARTECIPANTI AL FONDO COMUNE D INVESTIMENTO MOBILIARE APERTO ARMONIZZATO DENOMINATO BANCOPOSTA OBBLIGAZIONARIO FEBBRAIO 2014 LA SOSTITUZIONE DELLA SOCIETÀ GESTORE A partire dal 3 giugno

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014. Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31/12/2014 Sintesi del documento pubblicato ai sensi della normativa di vigilanza prudenziale La nuova normativa di vigilanza prudenziale si basa, in linea con

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

I prestiti (parte I) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") I prestiti (parte I) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 L attività creditizia: introduzione I prestiti costituiscono la principale voce dell attivo patrimoniale

I prestiti (parte I) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 L attività creditizia: introduzione I prestiti costituiscono la principale voce dell attivo patrimoniale

RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16

PRESENTAZIONE DEL CORSO RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16 Informazioni generali LAUREA MAGISTRALE IN FINANZA E RISK MANAGEMENT Prof. Paola Schwizer Ufficio: Via J.K. Kennedy,

PRESENTAZIONE DEL CORSO RISK MANAGEMENT E CREAZIONE DEL VALORE NELLE BANCHE a.a. 2015/16 Informazioni generali LAUREA MAGISTRALE IN FINANZA E RISK MANAGEMENT Prof. Paola Schwizer Ufficio: Via J.K. Kennedy,

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci