BILANCIO D ESERCIZIO AL 31 DICEMBRE 2007

|

|

|

- Antonio Pappalardo

- 8 anni fa

- Visualizzazioni

Transcript

1 ASS.MI. 1 IMM. S.R.L. Società Unipersonale Controllata da ASSICURATRICE MILANESE S.P.A. - COMPAGNIA DI ASSICURAZIONI (ART.2497-bis C.C.) BILANCIO D ESERCIZIO AL 31 DICEMBRE 2007 Sede legale in Modena (MO) Corso Vittorio Emanuele II Nr.41 Capitale Sociale: Euro ,00 I.V. Registro Imprese Di Modena Nr C.C.I.A.A. di Modena n REA Codice Fiscale e Partita IVA

2

3 INDICE NOTIZIE PRELIMINARI 3 Avviso di convocazione 5 Organi sociali 6 Struttura del Gruppo 7 BILANCIO CIVILISTICO AL 31 DICEMBRE Stato Patrimoniale 10 Conto Economico 12 Nota Integrativa 13 Allegati alla Nota Integrativa 16 Relazione del Collegio Sindacale 26 Principali deliberazioni dell Assemblea dei Soci 36 3

4

5 NOTIZIE PRELIMINARI 5

6

7 AVVISO DI CONVOCAZIONE ASS. MI. 1 IMM. SRL Sede in Modena, Corso Vittorio Emanuele II, 41 C.F. e P.IVA Registro Imprese di Modena n Avviso di convocazione Assemblea Ordinaria I Signori azionisti sono convocati in assemblea ordinaria per il giorno 28 aprile 2008 ore 17,30 presso l Hotel Rocca Boschetti in San Cesario sul Panaro (MO) Via Libertà 53, e, occorrendo, in seconda convocazione per il giorno 2 maggio 2008 alle ore 16,15 presso la sede sociale in Modena, Corso Vittorio Emanuele II nr. 41 per discutere e deliberare sul seguente ORDINE DEL GIORNO 1) Relazione degli Amministratori sulla Gestione, relazione del Collegio Sindacale, bilancio di esercizio al e deliberazioni conseguenti. 2) Varie ed eventuali. Il Presidente Antonio Ranieri 7

Relazione degli Amministratori sulla Gestione, relazione del Collegio Sindacale, bilancio di esercizio al 31.12.")

8 ORGANI SOCIALI AL CONSIGLIO DI AMMINISTRAZIONE Presidente Amministratore Delegato Antonio Ranieri Daniele Samorì COLLEGIO SINDACALE Presidente Sindaco effettivo Francesca Maria Toffanetti Patrizia Iotti Sindaco Effettivo Giovanni Rossini SOCIETÀ DI REVISIONE Mazars & Guérard S.p.A. 8

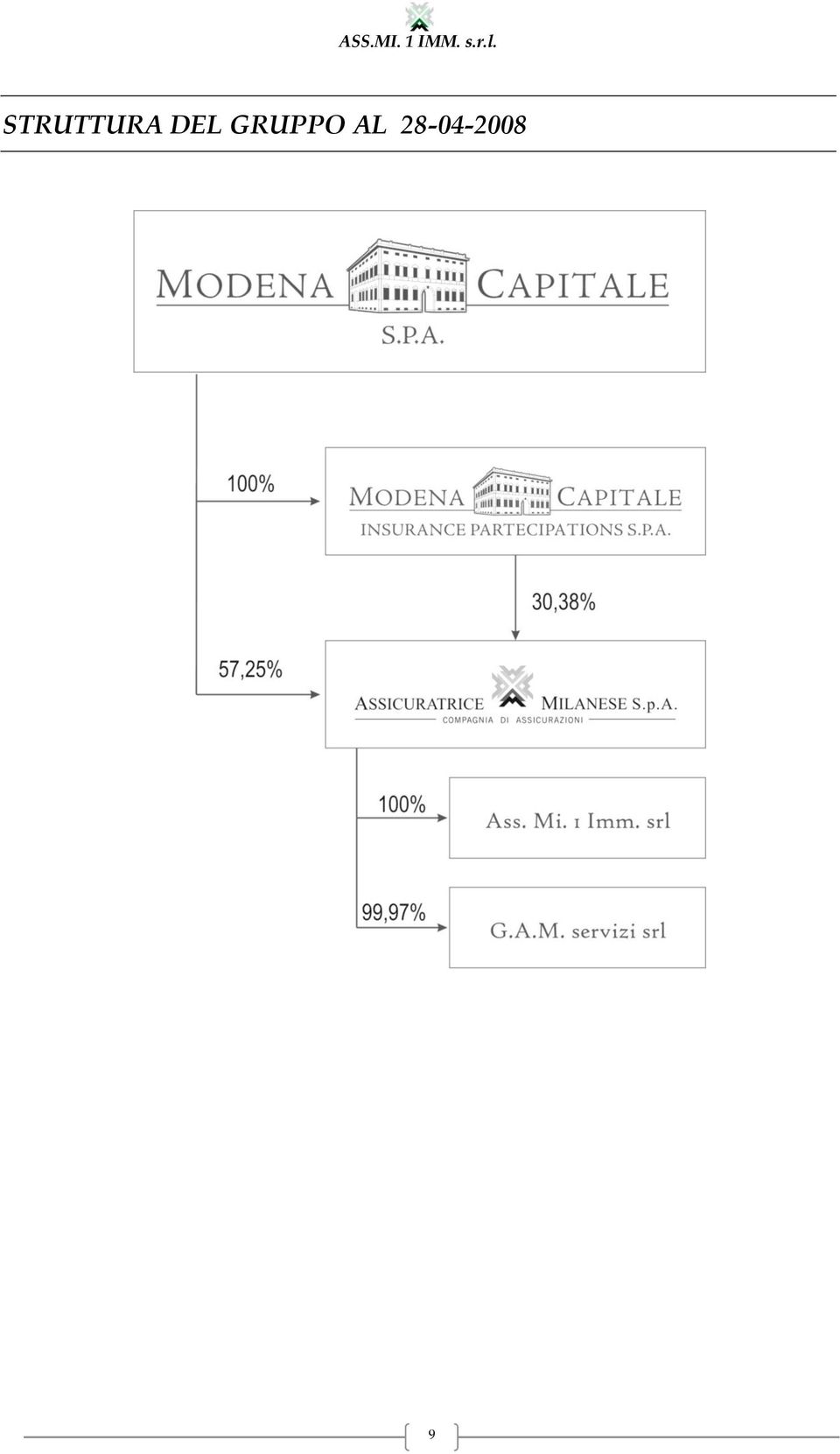

9 STRUTTURA DEL GRUPPO AL

10

11 BILANCIO CIVILISTICO AL 31 DICEMBRE 2007 in forma abbreviata 11

12 STATO PATRIMONIALE ATTIVO 31/12/ /12/2006 A CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI A.I Versamenti non ancora richiamati - - A.II Versamenti già richiamati - - TOTALE - - B IMMOBILIZZAZIONI B.I IMMOBILIZZAZIONI IMMATERIALI B.I.a Immobilizzazioni immateriali lorde 3.248, ,00 B.I.b Fondi ammortamento immobilizzazioni immateriali , ,00 B.I.c Fondi svalutazione immobilizzazioni immateriali - - TOTALE 650, ,00 B.II IMMOBILIZZAZIONI MATERIALI B.II.a Immobilizzazioni materiali lorde , ,00 B.II.b Fondi ammortamento immobilizzazioni materiali , ,00 B.II.c Fondi svalutazione immobilizzazioni materiali - - TOTALE B.III IMMOBILIZZAZIONI FINANZIARIE Esigibili entro l'esercizio ,00 - Esigibili oltre l'esercizio - - TOTALE IMMOBILIZZAZIONI , ,00 C ATTIVO CIRCOLANTE C.I RIMANENZE - - C.II segue CREDITI CHE NON COSTITUISCONO IMMOBILIZZAZIONI esigibili entro l'esercizio , ,00 esigibili oltre l'esercizio - - fondo svalutazione crediti - - TOTALE CREDITI , ,00 12

13 STATO PATRIMONIALE ATTIVO 31/12/ /12/2006 C.III ATTIVITA' FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI - - C.IV DISPONIBILITA' LIQUIDE , ,00 TOTALE ATTIVO CIRCOLANTE , ,00 D RATEI E RISCONTI ATTIVI D.I DISAGGIO SUI PRESTITI - - D.II ALTRI RATEI E RISCONTI ATTIVI 1.431,00 883,00 TOTALE RATEI E RISCONTI ATTIVI 1.431,00 883,00 TOTALE ATTIVO , ,00 13

14 STATO PATRIMONIALE PASSIVO 31/12/ /12/2006 A PATRIMONIO NETTO A.I Capitale , ,00 A.II Riserva da sopraprezzo delle azioni - - A.III Riserve di rivalutazione - - A.IV Riserva legale 3.000,00 994,00 A.V Riserva per azioni proprie in portafoglio - - A.VI Riserve statutarie - - A.VII Altre riserve, con distinta indicazione: - riserva straordinaria , ,00 - versamenti soci in c/aumento capitale ,00 A.VIII Utile (perdite) portati a nuovo - - A.IX Utile (perdita) dell'esercizio , ,00 TOTALE PATRIMONIO NETTO , ,00 B FONDI PER RISCHI ED ONERI - - C TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO - - D DEBITI Esigibili entro l'esercizio , ,00 Esigibili oltre l'esercizio - - TOTALE DEBITI , ,00 E RATEI E RISCONTI PASSIVI E.I Aggi su prestiti - - E.II Altri ratei e risconti passivi 67,00 - TOTALE RATEI E RISCONTI PASSIVI 67,00 - TOTALE PASSIVO E PATRIMONIO , ,00 14

15 CONTO ECONOMICO 31/12/ /12/2006 A VALORE DELLA PRODUZIONE A.1 Ricavi delle vendite e delle prestazioni , ,00 A.2 Variazioni delle rimanenze di prodotti in corsi di lavorazione semilavorati e finiti - - A.3 Variazione dei lavori in corso su ordinazione - - A.4 Incrementi di immobilizzazioni per lavori interni - - A.5 Altri ricavi e proventi A.5.a Contributi in conto esercizio - - A.5.b Ricavi e proventi diversi ,00 - TOTALE VALORE DELLA PRODUZIONE , ,00 B COSTI DELLA PRODUZIONE B.6 Costi per materie prime, sussidiarie, di consumo e di merci 108,00 416,00 B.7 Costi per servizi , ,00 B.8 Costi per godimento di beni di terzi - - B.9 Costi per il personale: B.9.a Salari e stipendi - - B.9.b Oneri sociali - - B.9.c. Trattamento di fine rapporto - - B.9.d Trattamento di quiescenza e simili - - B.9.e Altri costi per il personale - - B.10 Ammortamenti e svalutazioni: B.10.a Ammortamento delle immobilizzazioni immateriali 650,00 650,00 B.10.b Ammortamento delle immobilizzazioni materiali , ,00 B.10.c Altre svalutazioni delle immobilizzazioni - - B.10.d Svalutazione dei crediti compresi nell'attivo circolante e delle disponibilità liquide - - B.11 Variazione delle rimanenze di materie prime, sussidiarie, di consumo e di merci - - B.12 Accantonamenti per rischi - - segue B.13 Altri accantonamenti - - B.14 Oneri diversi di gestione , ,00 TOTALE COSTI DELLA PRODUZIONE , ,00 DIFFERENZA FRA VALORE E COSTI DELLA PRODUZIONE , ,00 segue 15

16 CONTO ECONOMICO 31/12/ /12/2006 C PROVENTI E ONERI FINANZIARI C.15 Proventi da partecipazioni C.15.a Proventi da partecipazioni in imprese controllate - - C.15.b Proventi da partecipazioni in imprese collegate - - C.15.c Proventi da partecipazioni in altre imprese - - C.16 Altri proventi finanziari - - C.16.a Proventi finanziari da crediti iscritti nelle immobilizzazioni a.1 verso imprese controllate a.2 verso imprese collegate a.3 verso imprese controllanti a.4 verso altre imprese - - C.16.b Proventi finanziari da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni - - C.16.c Proventi finanziari da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni - - C.16.d Proventi diversi dai precedenti d.1 da imprese controllate - - d.2 da imprese collegate - - d.3 da imprese controllanti - - d.4 ad altre imprese , ,00 C.17 Interessi ed altri oneri finanziari C.17.a Interessi ed altri oneri finanziari verso imprese controllate - - C.17.b Interessi ed altri oneri finanziari verso imprese collegate - - C.17.c Interessi ed altri oneri finanziari verso imprese controllanti - - C.17.d Interessi ed altri oneri finanziari verso altri 3.464, ,00 C.17.bis Utili e perdite su cambi - - TOTALE PROVENTI E ONERI FINANZIARI , ,00 D RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE D.18 Rivalutazioni D.18.a Rivalutazioni di partecipazioni - - D.18.b segue Rivalutazioni di immobilizzazioni finanziarie che non costituiscono partecipazioni

17 CONTO ECONOMICO D.18.c 31/12/ /12/2006 Rivalutazioni di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni - - D.19 Svalutazioni D.19.a Svalutazioni di partecipazioni - - D.19.b D.19.c Svalutazioni di immobilizzazioni finanziarie che non costituiscono partecipazioni - - Svalutazioni di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni - - TOTALE RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE - - E PROVENTI E ONERI STRAORDINARI E.20 Proventi straordinari E.20.a Plusvalenze da alienazioni non iscrivibili al nr. 5) - - E.20.b Altri proventi straordinari - - E.21 Oneri straordinari E.21.a Minusvalenze da alienazioni non iscrivibili al nr. 14) - - E.21.b Imposte relative a esercizi precedenti - - E.21.c Altri oneri straordinari 2,00 - TOTALE PROVENTI E ONERI STRAORDINARI - 2,00 - Risultato prima delle imposte , ,00 22 Imposte sul reddito dell'esercizio, correnti differite e anticipate , ,00 23 Utile (perdita) dell'esercizio , ,00 17

- - E.21.b Imposte relative a esercizi precedenti - - E.21.c Altri oneri straordinari 2,00 - TOTALE PROVENTI E ONERI STRAORDINARI - 2,00 - Risultato prima delle imposte 396.")

18 NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31/12/2007 Il bilancio dell esercizio chiuso al 31/12/2007, di cui la presente nota integrativa forma parte integrante e sostanziale ai sensi dell articolo 2423 del C.C., corrisponde alle risultanze delle scritture contabili regolarmente tenute e risulta redatto in conformità a quanto previsto dagli articoli 2423 e seguenti del C.C. Lo stato patrimoniale ed il conto economico sono redatti secondo gli schemi obbligatori previsti dal Codice Civile nella versione successiva alle modifiche apportate dal D.Lgs.17 gennaio 2003 nr.6. Il bilancio è stato redatto arrotondando gli importi all unità di euro, così come richiesto dalla vigente normativa in materia; pertanto lo stesso presenta uno scostamento di 35 centesimi rispetto a quello scaturente dalla situazione contabile della società dove ovviamente gli importi sono espressi con arrotondamento al secondo decimale dopo la virgola. Il progetto di Bilancio dell'esercizio chiuso al 31 dicembre 2007, che viene sottoposto al Vostro esame ed alla Vostra approvazione evidenzia un utile di euro ,00 al netto di ammortamenti per euro ,00 e di imposte per euro ,00. Nel 2007, la Vostra società ha perfezionato due acquisti immobiliari di grande importanza, uno a San Cesario S/P (MO) ed uno a Milano, che hanno comportato una spesa complessiva superiore ai 9,5 milioni di euro ai quali si andranno ad aggiungere ulteriori costi stimabili in circa 2 milioni di euro per procedere alle ristrutturazioni programmate. Al termine di tali interventi gli immobili verranno concessi in locazione con la previsione di un significativo ritorno sul capitale investito. Nel 2007 è stato ceduto un immobile a Sassuolo che ha permesso di realizzare una plusvalenza superiore ai 250 mila euro. Anche per fare fronte ai predetti investimenti nello scorso mese di ottobre il capitale sociale è stato aumentato fino ad 11,5 milioni di euro interamente sottoscritti e versati dal socio unico Assicuratrice Milanese Spa. Nel 2007 è venuto meno il contratto di locazione per l'immobile di Sassuolo, causa la cessione dello stesso, mentre i contratti relativi agli immobili di Bologna e di Montese hanno proseguito il loro corso naturale. 18

19 Con decorrenza dall esercizio 2006 la Società ha aderito, in qualità di consolidata, al consolidato fiscale della controllante Modena Capitale S.p.A. (art.117 nuovo T.U.I.R.); l esercizio dell opzione è irrevocabile per un triennio; a seguito della predetta opzione l'ires d'esercizio è stata accertata quale debito verso la consolidante Modena Capitale Spa, ovviamente al netto delle ritenute fiscali subite nel corso del 2007 e scomputabili dalla predetta imposta. In ottemperanza a quanto disposto dall'art.2427 C.C. introdotto nel nostro ordinamento dal D.L. 9 Aprile 1991 n.127 recante l'attuazione della IV Direttiva CEE, relativa ai conti annuali delle Società, Vi informo che sia per la redazione del bilancio nonché della nota integrativa, ci si e' avvalsi della disposizione contenuta nell'art.2435 bis del Codice Civile che consente la redazione del bilancio in forma abbreviata non superando la Società contemporaneamente due dei limiti richiesti nel comma 1^ di tale articolo. Le voci di bilancio sono comparabili con quelle dell'esercizio precedente. Nei primi mesi dell'anno in corso non si registrano novità rilevanti: occorre unicamente segnalare che nello scorso mese di gennaio la società è retta da un Consiglio di Amministrazione che ha conferito ad un Amministratore Delegato, con provate capacità in materia, tutte le deleghe operative in particolare relativamente alla gestione degli immobili di proprietà. I criteri di valutazione adottati sono conformi alle disposizioni di cui all'articolo 2426 Codice Civile, tenuto conto della funzione economica di ciascuno degli elementi dell attivo e del passivo. Non si sono verificati casi eccezionali che abbiano reso necessario il ricorso a deroghe di cui all'art.2423, comma 4^ e 2423-bis, comma 2^ Codice Civile. Non sono riscontrabili componenti dell'attivo e del passivo che possano ricadere sotto più voci di schema. Non si e' proceduto al raggruppamento di voci nello Stato Patrimoniale e nel Conto Economico. Ciò premesso si espongono i punti necessari di trattazione, omettendo quelli elencati nell articolo 2435-bis, comma 5^ del Codice Civile: 19

20 1) Criteri applicati nella valutazione delle voci di bilancio, nelle rettifiche di valore e nella conversione dei valori non espressi all origine in moneta avente corso legale nello stato I criteri adottati nella valutazione delle varie categorie di beni e nelle rettifiche di valore sono quelli dettati dal Codice Civile. In specifico: i crediti sono stati iscritti secondo il valore presumibile di realizzazione; i debiti sono tutti iscritti per un importo pari al loro valore nominale; le immobilizzazioni materiali ed immateriali sono valutate al costo storico aumentato degli oneri di diretta imputazione, con esclusione di quelli finanziari, e diminuite dalle quote di ammortamento sin qui operate. Le aliquote applicate per gli ammortamenti effettuati sono quelle previste dal D.M.31/12/1988 per i beni materiali e dagli articoli 103 e 108 del D.P.R.917/86 per i beni immateriali e gli oneri pluriennali, ritenendole adeguate all'effettivo deperimento subito dai cespiti nel corso dell'esercizio. I criteri di ammortamento ed i coefficienti applicati tengono conto della residua possibilità di utilizzazione dei beni; i beni acquistati ma non entrati in funzione entro la fine dell esercizio non sono stati ammortizzati. le disponibilità liquide sono iscritte per il loro effettivo importo; i ricavi ed i costi sono stati determinati secondo il principio di prudenza e di competenza. i ratei ed i risconti sono stati appostati per tenere conto della giusta imputazione economica dei costi e dei ricavi. Si da' atto che le valutazioni di cui sopra sono state determinate nella prospettiva della continuazione dell'attività dell'impresa. 3-bis) Riduzione di valore delle immobilizzazioni Le immobilizzazioni materiali ed immateriali sono state sistematicamente ammortizzate tenendo conto della residua possibilità di utilizzazione, come evidenziato in precedenza. Le spese d impianto (costi notarili e consulenze per la costituzione della società) iscritte fra le immobilizzazioni immateriali verranno spesate in cinque esercizi; il valore residuo a fine esercizio ammonta a 650 euro. 20

21 Non sussistono i presupposti per la svalutazione di alcuna delle immobilizzazioni iscritte in bilancio. 4) Variazioni intervenute nella consistenza delle altre voci dell'attivo e del passivo; in particolare, per i fondi e per il trattamento di fine rapporto, le utilizzazioni e gli accantonamenti Le variazioni di cui al presente titolo sono riportate nell allegato A). In bilancio non è iscritto alcun fondo in rettifica delle poste attive. Al 31 dicembre la società non aveva personale alle proprie dipendenze, né ha intrattenuto tali rapporti nel corso dell'esercizio. 5) L elenco delle partecipazioni possedute direttamente o per il tramite di società fiduciaria o per interposta persona, in imprese controllate e collegate, indicando per ciascuna la denominazione, la sede, il capitale, l importo del patrimonio netto, l utile o la perdita dell ultimo esercizio, la quota posseduta e il valore attribuito in bilancio o il corrispondente credito La società non possiede partecipazioni in società di cui al presente titolo. 6) Distintamente per ciascuna voce, l ammontare dei crediti e dei debiti di durata residua superiore a cinque anni e dei debiti assistiti da garanzie reali su beni sociali, con specifica indicazione della natura delle garanzie In bilancio non sono iscritti né crediti né debiti di durata superiore ai cinque anni. 6-bis) Variazioni significative dei cambi valutari La società non ha in essere crediti e/o debiti espressi in valute diverse dall euro. 6-ter) Operazioni con obbligo di retrocessione a termine La società non ha operazioni di cui al presente titolo. 7-bis) Composizione del patrimonio netto Di seguito si riporta la composizione del patrimonio netto con le movimentazioni avvenute negli ultimi tre esercizi facendo presente che, in base ai suggerimenti del documento Oic 1, indicheremo per ogni riserva le seguenti causali: A) riserva disponibile per aumenti di capitale; B) riserva disponibile per copertura perdite; C) riserva distribuibile ai soci. 21

22 Capitale sociale pari ad euro : lo stesso è stato sottoscritto e liberato con versamento in denaro nel corso del 2004 per euro , non ha subito variazioni nel corso degli esercizi 2005 e 2006 e si è incrementato per euro ,00 nel 2007 per l'aumento di capitale di cui si è detto in precedenza.. Trattasi di una posta né disponibile né distribuibile salva la facoltà concessa dall art.2482 C.C. per la riduzione dello stesso. Riserva legale pari a euro 3.000,00: aveva un saldo al 01/01/2007 di euro 994,00, si è incrementata nel corso del 2007 di euro 2.006,00 per imputazione di parte degli utili conseguiti nel Riserva di tipo B). Riserva straordinaria pari a euro ,00 si è formata nel corso del 2006 per imputazione di utili e non ha subito variazioni nel corso del Riserva di tipo A), B) e C). Versamento soci in c/futuro aumento capitale: aveva un saldo al 01/01/2007 pari ad euro ,00: tale posta, formatasi nel corso del 2005, non ha subito variazioni nel 2006, ed è stata interamente utilizzata nel 2007 per liberare parte dell'aumento di capitale deliberato. Riserva di tipo A), B) e C). Si ricorda infine che l'utile dell'esercizio 2006 pari a complessivi euro è stato destinato per euro 2.006,00 a riserva legale, la quale con tale stanziamento aveva raggiunto allora un quinto del capitale sociale, mentre per la parte residua pari ad euro ,00 è stato distribuito al socio unico. 8) L ammontare degli oneri finanziari imputati nell'esercizio ai valori iscritti nell'attivo dello stato patrimoniale distintamente per ogni voce La Società non ha imputato alcun onere finanziario ai valori iscritti all attivo patrimoniale. 11) L ammontare dei proventi da partecipazione, indicati nell'art n. 15) diversi dai dividendi L'impresa non ha conseguito alcun provento in questione. 18) Le azioni di godimento, le obbligazioni convertibili in azioni e i titoli o valori simili emessi dalla società, specificando il loro numero e i diritti che essi attribuiscono La Società non ha emesso azioni o titoli di cui all'oggetto, avendo la stessa forma giuridica diversa da Società per azioni e da Società in accomandita per azioni. 22

23 19) Strumenti finanziari La società non ha emesso strumenti finanziari diversi dalle quote sociali. 19-bis)Finanziamenti dei soci La società aveva in essere al 31 dicembre 2007 un finanziamento infruttifero ricevuto dalla controllante pari ad euro ,00: tale finanziamento è regolato da apposita convenzione circa i tempi e le modalità di rimborso. 20)Patrimoni destinati a uno specifico affare Non sussistono. 21) Finanziamenti destinati a uno specifico affare Non sussistono. 22) Contratti di leasing finanziario Non sussistono. 23

24 Segnaliamo infine che la società è soggetta all attività di direzione e coordinamento da parte della controllante Assicuratrice Milanese S.p.a., titolare del 100% del nostro capitale, della quale di seguito esponiamo i dati più significativi dell ultimo bilancio approvato ossia quello al 31/12/2006: STATO PATRIMONIALE ATTIVO Attivi immateriali Investimenti Riserve tecniche a carico dei riassicuratori Crediti Altri elementi dell attivo Ratei e risconti TOTALE ATTIVO PASSIVO E PATRIMONIO NETTO Patrimonio netto Riserve tecniche Debiti e altre passività TOTALE PASSIVO

25 CONTO ECONOMICO Premi di competenza 18,144,865 Quota utile investimenti trasferita al conto non 65,827 tecnico Altri proventi tecnici 168,249 Oneri relativi ai sinistri ( ) Spese di gestione ( ) Altri oneri tecnici ( ) Proventi da investimenti Oneri patrimoniali e finanziari ( ) Quota utile investimenti trasferita al conto (65,827) tecnico Altri proventi 0 Altri oneri 0 Proventi straordinari Oneri straordinari ( ) Imposte sul reddito ( ) UTILE DELL ESERCIZIO I rapporti con la controllante Assicuratrice Milanese S.p.a. sono riferibili unicamente agli apporti dalla stessa eseguiti a titolo di capitale sociale e finanziamenti infruttiferi. Si segnala che la Società nel corso dell esercizio ha acquistato dalla controllante indiretta Modena Capitale s.p.a. il complesso immobiliare Rocca dei Conti Boschetti sito a San Cesario sul Panaro (MO), per il corrispettivo di euro , valore coerente con le quotazioni di mercato attestate anche da perizia giurata redatta da un esperto indipendente. La società non ha eseguito sui propri beni rivalutazioni in base a nessuna disposizione. La Società non ha effettuato nel corso dell'esercizio acquisti di titoli ed obbligazioni pubbliche che hanno portato al conseguimento di proventi esenti da imposta. 25

26 Ci si è avvalsi di quanto prescritto dall'art bis comma 6 del Codice Civile, beneficiando dell'esonero dalla redazione della relazione sulla gestione, fornendo nella presente nota integrativa le informazioni richieste dai numeri 3) e 4) comma 2^ dell'articolo 2428 del Codice Civile. La nostra società non possiede ne' quote proprie, ne' azioni o quote di società controllanti anche per il tramite di società fiduciarie o di interposta persona; nel corso dell esercizio non sono state né acquistate né alienate quote proprie e azioni o quote di società controllanti anche per il tramite di società fiduciarie o di interposta persona Vi invito ad approvare il bilancio d'esercizio al , costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa, proponendo di destinare l utile d esercizio pari ad euro : - quanto ad euro a Riserva Legale; - quanto ad euro a dividendo; Modena, lì Il Presidente del C.d.A. Antonio Ranieri 26

27 ALLEGATO A) STATO PATRIMONIALE ESERCIZIO 2006 INCR. O DECREM. ESERCIZIO 2007 ATTIVO Immobilizzazioni immateriali 1.299,00-649,00 650,00 Anticipi per acquisti immobilizzazioni , ,00 Immobilizzazioni materiali , , ,00 Immobilizzazioni finanziarie , ,00 Crediti verso clienti: esigibili entro l'esercizio ,00 989, ,00 esigibili oltre l'esercizio Altri crediti: esigibili entro l'esercizio , , ,00 esigibili oltre l'esercizio Deposti bancari e postali , , ,00 Denaro e valori in cassa Risconti attivi 883,00 548, , TOTALE ATTIVO , ,00 PASSIVO E PATRIMONIO NETTO Capitale sociale , , ,00 Versamenti in conto capitale , ,00 - Riserva legale 994, , ,00 Riserva straordinaria , ,00 Perdite portate a nuovo Utile (perdita ) dell'esercizio , , ,00 Debiti verso banche: esigibili entro l'esercizio esigibili oltre l'esercizio Debiti verso fornitori: esigibili entro l'esercizio 4.222, , ,00 esigibili oltre l'esercizio Debiti verso controllante , , ,00 Debiti verso controllante consolidato fiscale , , ,00 Debiti tributari 5.994, , ,00 Debiti verso istituti di previdenza Altri debiti esigibili entro l'esercizio , ,00 esigibili oltre l'esercizio - Ratei passivi - 67, TOTALE PASSIVO E PATRIMONIO NETTO , ,00 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 Principali deliberazioni dell Assemblea dei Soci L Assemblea dei Soci di ASS. MI. 1 IMM. s.r.l., regolarmente tenutasi presso il Palazzo Rocca dei Conti Boschetti, ha adottato le seguenti deliberazioni: 1. Ha approvato il Bilancio relativo all Esercizio chiuso al , che evidenzia un utile ante imposte di euro e un utile netto di esercizio di euro Ha approvato la destinazione dell utile così come proposta dal Consiglio di Amministrazione: - 5,00% a completamento Riserva Legale: euro ,00% utili distribuiti ai Soci: euro

ASSURANCE BROKER S.R.L.

ASSURANCE BROKER S.R.L. Sede Legale VIA ZOE FONTANA 220 ROMA (RM) Iscritta al Registro Imprese di ROMA C.F. e n. iscrizione 09649681005 Iscritta al R.E.A. di ROMA al n. 1179490 Capitale Sociale Euro 100.000,00

ASSURANCE BROKER S.R.L. Sede Legale VIA ZOE FONTANA 220 ROMA (RM) Iscritta al Registro Imprese di ROMA C.F. e n. iscrizione 09649681005 Iscritta al R.E.A. di ROMA al n. 1179490 Capitale Sociale Euro 100.000,00

INNOVAETICA SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

INNOVAETICA SRL Sede in ROMA Codice Fiscale 12170501006 - Numero Rea ROMA 1355872 P.I.: 12170501006 Capitale Sociale Euro 10.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Società in liquidazione:

FONDAZIONE DEL TEATRO STABILE DI TORINO

FONDAZIONE DEL TEATRO STABILE DI TORINO Sede Legale Via Rossini n. 12 - Torino C.F. 08762960014 Iscritta al R.E.A. di Torino al n. 1002937 Bilancio al 31/12/2008 Stato Patrimoniale 31/12/2008 31/12/2007

FONDAZIONE DEL TEATRO STABILE DI TORINO Sede Legale Via Rossini n. 12 - Torino C.F. 08762960014 Iscritta al R.E.A. di Torino al n. 1002937 Bilancio al 31/12/2008 Stato Patrimoniale 31/12/2008 31/12/2007

FONDAZIONE DEL TEATRO STABILE DI TORINO

FONDAZIONE DEL TEATRO STABILE DI TORINO Sede Legale Via Rossini n. 12 - Torino C.F. 08762960014 Iscritta al R.E.A. di Torino al n. 1002937 Bilancio al 31/12/2009 Stato Patrimoniale 31/12/2009 31/12/2008

FONDAZIONE DEL TEATRO STABILE DI TORINO Sede Legale Via Rossini n. 12 - Torino C.F. 08762960014 Iscritta al R.E.A. di Torino al n. 1002937 Bilancio al 31/12/2009 Stato Patrimoniale 31/12/2009 31/12/2008

APPLIED RESEARCH TO TECHNOL. SRL

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

APPLIED RESEARCH TO TECHNOL. SRL Sede in VIA CRISTOFORO COLOMBO 440-00145 ROMA (RM) Codice Fiscale 12543671007 - Numero Rea RM 000001382153 P.I.: 12543671007 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

ALFA SPA. Bilancio al 2014 Gli importi presenti sono espressi in Euro

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

ALFA SPA Sede in Via Medicei 123 - MILANO (MI) 20100 Codice Fiscale 01234567890 - Rea CCIAA 211471 P.I.: 01234567890 Capitale Sociale Euro 101.400 i.v. Forma giuridica: Soc.a responsabilita' limitata A

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO Sede in VIA TRIBUNALI SNC - 83031 ARIANO IRPINO (AV) Codice Fiscale 02318880644 - Numero Rea AVELLINO 150113 P.I.: 02318880644 Capitale Sociale Euro 1.067.566

AZIENDA MOBILITA' UFITANA S.P.A. A SOCIO UNICO Sede in VIA TRIBUNALI SNC - 83031 ARIANO IRPINO (AV) Codice Fiscale 02318880644 - Numero Rea AVELLINO 150113 P.I.: 02318880644 Capitale Sociale Euro 1.067.566

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio DICEMBRE 2015 Tavolo di lavoro società non quotate XBRL Italia Note Note Le tabelle con le

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

Stato Patrimoniale Conto Economico Nota integrativa Al 31 dicembre 2014 33 34 COOPERLAT SOC.COOP. AGRICOLA Sede in 60035 JESI (AN) VIA PIANDELMEDICO, 74 Codice Fiscale 00807560420 - Numero Rea AN 91950

BILANCIO ESERCIZIO. Stato patrimoniale. A) Crediti verso soci per versamenti ancora dovuti

Crediti verso soci per versamenti ancora dovuti") Pagina 1 di 9 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici MERCOGLIANO Denominazione: SERVIZI S.R.L. CON UNICO SOCIO PIAZZA MUNICIPIO N. Sede: 1-83013 MERCOGLIANO (AV) Capitale

Pagina 1 di 9 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici MERCOGLIANO Denominazione: SERVIZI S.R.L. CON UNICO SOCIO PIAZZA MUNICIPIO N. Sede: 1-83013 MERCOGLIANO (AV) Capitale

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

SILA SVILUPPO AGENZIA PERMANENTE PER L'O

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

SILA SVILUPPO AGENZIA PERMANENTE PER L'O Sede in SPEZZANO DELLA SILA Codice Fiscale 02328170788 - Numero Rea COSENZA 157898 P.I.: 02328170788 Capitale Sociale Euro 42.400 i.v. Forma giuridica: SOCIETA'

LURA AMBIENTE S.P.A.

LURA AMBIENTE S.P.A. Sede in VIA LAINATE 1200-21042 CARONNO PERTUSELLA (VA) Codice Fiscale 02259590129 - Numero Rea VA 000000242557 P.I.: 02259590129 Capitale Sociale Euro 120.000 i.v. Forma giuridica:

LURA AMBIENTE S.P.A. Sede in VIA LAINATE 1200-21042 CARONNO PERTUSELLA (VA) Codice Fiscale 02259590129 - Numero Rea VA 000000242557 P.I.: 02259590129 Capitale Sociale Euro 120.000 i.v. Forma giuridica:

BILANCIO CONSOLIDATO

Page 1 of 9 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: MEP SPA 20121 MILANO (MI) - PIAZZA DEL Sede: LIBERTY, 2 Capitale Sociale: 10.372.791 Capitale Sociale

Page 1 of 9 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: MEP SPA 20121 MILANO (MI) - PIAZZA DEL Sede: LIBERTY, 2 Capitale Sociale: 10.372.791 Capitale Sociale

COLLEGIO DEI GEOMETRI DELLA PROVINCIA DI MODENA. Bilancio al 31/12/2014

COLLEGIO DEI GEOMETRI DELLA PROVINCIA DI MODENA Sede in VIA SCAGLIA EST 144-41100 MODENA (MO) Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci per versamenti

COLLEGIO DEI GEOMETRI DELLA PROVINCIA DI MODENA Sede in VIA SCAGLIA EST 144-41100 MODENA (MO) Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci per versamenti

FIDIA S.p.A. STATO PATRIMONIALE al 30 giugno 2001 (valori espressi in migliaia di Euro) A) CREDITI VERSO SOCI PER VERSAMENTI - - - ANCORA DOVUTI

A) CREDITI VERSO SOCI PER VERSAMENTI - - - ANCORA DOVUTI") STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI - - - ANCORA DOVUTI B) IMMOBILIZZAZIONI I) Immobilizzazioni immateriali BI1) Costi d'impianto e ampliamento - - - BI2) Costi di sviluppo -

STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI - - - ANCORA DOVUTI B) IMMOBILIZZAZIONI I) Immobilizzazioni immateriali BI1) Costi d'impianto e ampliamento - - - BI2) Costi di sviluppo -

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE Codice Fiscale 02191560289 - Numero Rea PADOVA 214291 P.I.: 02191560289 Capitale Sociale Euro 72.800 Forma giuridica: SOCIETA'

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE Codice Fiscale 02191560289 - Numero Rea PADOVA 214291 P.I.: 02191560289 Capitale Sociale Euro 72.800 Forma giuridica: SOCIETA'

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.") ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

AGENZIA PER L'ENERGIA E L'AMBIENTE S.R.L. Sede in VIA CORCIANESE 218-06132 PERUGIA (PG) Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013

Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013") AGENZIA PER L'ENERGIA E L'AMBIENTE S.R.L. Sede in VIA CORCIANESE 218-06132 PERUGIA (PG) Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013 Reg. Imp. 02227380546 Rea 202246 Stato patrimoniale attivo

AGENZIA PER L'ENERGIA E L'AMBIENTE S.R.L. Sede in VIA CORCIANESE 218-06132 PERUGIA (PG) Capitale sociale Euro 45.198,00 i.v. Bilancio al 30/06/2013 Reg. Imp. 02227380546 Rea 202246 Stato patrimoniale attivo

ABBANOA S.P.A. Bilancio al 31/12/2014. Stato patrimoniale attivo 31/12/2014 31/12/2013

ABBANOA S.P.A. Sede in VIA STRAULLU 35-08100 NUORO (NU) Capitale sociale Euro 236.275.415 interamente versati Iscritta al Registro Imprese di Nuoro al numero e codice fiscale 02934390929 Numero Repertorio

ABBANOA S.P.A. Sede in VIA STRAULLU 35-08100 NUORO (NU) Capitale sociale Euro 236.275.415 interamente versati Iscritta al Registro Imprese di Nuoro al numero e codice fiscale 02934390929 Numero Repertorio

SANITASERVICE AZIENDA POLICLINICO DI BARI SRL. Bilancio al 31/12/2014

SANITASERVICE AZIENDA POLICLINICO DI BARI SRL Società soggetta a direzione e coordinamento di AZ. OSPEDALIERO UNIVERSITARIA POLICLINICO DI BARI Società unipersonale Sede in PIAZZA GIULIO CESARE 11 - BARI

SANITASERVICE AZIENDA POLICLINICO DI BARI SRL Società soggetta a direzione e coordinamento di AZ. OSPEDALIERO UNIVERSITARIA POLICLINICO DI BARI Società unipersonale Sede in PIAZZA GIULIO CESARE 11 - BARI

BILANCIO ESERCIZIO. Informazioni generali sull'impresa Dati anagrafici Denominazione: VALMONTONE. Stato patrimoniale.

Pagina 1 di 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VALMONTONE Sede: HOSPITAL S.P.A. PIAZZA UMBERTO PILOZZI N. 1-00038 VALMONTONE (RM) Capitale Sociale: 120.000

Pagina 1 di 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: VALMONTONE Sede: HOSPITAL S.P.A. PIAZZA UMBERTO PILOZZI N. 1-00038 VALMONTONE (RM) Capitale Sociale: 120.000

FONDAZIONE DI PARTECIPAZIONE PERUGIASSISI 2019. Bilancio al 31/12/2014

FONDAZIONE DI PARTECIPAZIONE PERUGIASSISI 2019 Sede in Perugia - via Mazzini 21 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci per versamenti ancora dovuti

FONDAZIONE DI PARTECIPAZIONE PERUGIASSISI 2019 Sede in Perugia - via Mazzini 21 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci per versamenti ancora dovuti

ASCOLI SERVIZI COMUNALI S.R.L. Bilancio al 31/12/2014

ASCOLI SERVIZI COMUNALI S.R.L. Reg. Imp. 01765610447 Rea 171608 Sede in PIAZZA ARRINGO, 1-63100 ASCOLI PICENO (AP) Capitale sociale Euro 20.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo

ASCOLI SERVIZI COMUNALI S.R.L. Reg. Imp. 01765610447 Rea 171608 Sede in PIAZZA ARRINGO, 1-63100 ASCOLI PICENO (AP) Capitale sociale Euro 20.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS Sede in Via Baldissera 1 - Milano Codice Fiscale 97317430151 - Numero Rea MILANO P.I.: 04337620969 Capitale Sociale Euro - i.v. Forma giuridica: ONLUS Società in

ASSOCIAZIONE BAMBINI SENZA SBARRE ONLUS Sede in Via Baldissera 1 - Milano Codice Fiscale 97317430151 - Numero Rea MILANO P.I.: 04337620969 Capitale Sociale Euro - i.v. Forma giuridica: ONLUS Società in

SIELTE S.P.A. Sede Legale VIA CERZA 4 SAN GREGORIO DI CATANIA CT Capitale Sociale Euro 28.000.000,00 interamente versato P.IVA n.

Reg. Imp. 00941910788 Rea 243862 SIELTE S.P.A. Sede Legale VIA CERZA 4 SAN GREGORIO DI CATANIA CT Capitale Sociale Euro 28.000.000,00 interamente versato P.IVA n. 03600700870 Bilancio al 31/12/2012 STATO

Reg. Imp. 00941910788 Rea 243862 SIELTE S.P.A. Sede Legale VIA CERZA 4 SAN GREGORIO DI CATANIA CT Capitale Sociale Euro 28.000.000,00 interamente versato P.IVA n. 03600700870 Bilancio al 31/12/2012 STATO

BIKI TECHNOLOGIES SRL

BIKI TECHNOLOGIES SRL Sede in Via XX Settembre 33/10, Genova Codice Fiscale 02258470992 - Rea GE 472644 P.I.: 02258470992 Capitale Sociale Euro 10.000 i.v. Forma giuridica: Società a responsabilità limitata

BIKI TECHNOLOGIES SRL Sede in Via XX Settembre 33/10, Genova Codice Fiscale 02258470992 - Rea GE 472644 P.I.: 02258470992 Capitale Sociale Euro 10.000 i.v. Forma giuridica: Società a responsabilità limitata

BILANCIO CONSUNTIVO 2014

BILANCIO CONSUNTIVO 2014 AGENZIA LOCALE MOBILITA' E TRASPORTO SRL Sede in REGGIO EMILIA Codice Fiscale 02558190357 - Numero Rea REGGIO EMILIA 292594 P.I.: 02558190357 Capitale Sociale Euro 3.000.000 i.v.

BILANCIO CONSUNTIVO 2014 AGENZIA LOCALE MOBILITA' E TRASPORTO SRL Sede in REGGIO EMILIA Codice Fiscale 02558190357 - Numero Rea REGGIO EMILIA 292594 P.I.: 02558190357 Capitale Sociale Euro 3.000.000 i.v.

SERUSO S.P.A. Bilancio al 31/12/2014

Reg. Imp. 02329240135 Rea 285893 SERUSO S.P.A. Società soggetta a direzione e coordinamento di SILEA S.P.A.. R. IMPRESE LECCO 83004000135 Sede in VIA PIAVE N. 89-23879 VERDERIO (LC) Capitale sociale Euro

Reg. Imp. 02329240135 Rea 285893 SERUSO S.P.A. Società soggetta a direzione e coordinamento di SILEA S.P.A.. R. IMPRESE LECCO 83004000135 Sede in VIA PIAVE N. 89-23879 VERDERIO (LC) Capitale sociale Euro

PALERMO AMBIENTE S.P.A. IN LIQUIDAZIONE. Bilancio al 31/12/2012

Reg. Imp. (PA) 05158460823 Rea (PA) 238772 PALERMO AMBIENTE S.P.A. IN LIQUIDAZIONE Società soggetta ad attività di direzione e coordinamento da parte del socio unico Comune di Palermo Sede in Via Resuttana

Reg. Imp. (PA) 05158460823 Rea (PA) 238772 PALERMO AMBIENTE S.P.A. IN LIQUIDAZIONE Società soggetta ad attività di direzione e coordinamento da parte del socio unico Comune di Palermo Sede in Via Resuttana

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI. Bilancio al 31/12/2013

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI Registro Imprese 640399 Rea 8508/87 Sede in via Plebiscito, 102-00186 Roma Fondo Consortile 439.916,51 Codice Fiscale 08060200584 Partita IVA 01951041001 Bilancio

FONDO INTERBANCARIO DI TUTELA DEI DEPOSITI Registro Imprese 640399 Rea 8508/87 Sede in via Plebiscito, 102-00186 Roma Fondo Consortile 439.916,51 Codice Fiscale 08060200584 Partita IVA 01951041001 Bilancio

FERROVIA ADRIATICO SANGRITANA S.P.A. Bilancio al 31/12/2014

FERROVIA ADRIATICO SANGRITANA S.P.A. Reg. Imp. 01935320695 Rea 139547 Sede in VIA DALMAZIA, N. 9-66034 LANCIANO (CH) Capitale sociale Euro 2.582.300,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale attivo

FERROVIA ADRIATICO SANGRITANA S.P.A. Reg. Imp. 01935320695 Rea 139547 Sede in VIA DALMAZIA, N. 9-66034 LANCIANO (CH) Capitale sociale Euro 2.582.300,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale attivo

SAV.NO SERVIZI AMBIENTALI VENETO NORD ORIENT.SRL. Bilancio al 31/12/2014

SAV.NO SERVIZI AMBIENTALI VENETO NORD ORIENT.SRL Reg. Imp. 03288870276 Rea 288691 Sede in VIA MAGGIOR PIOVESANA N. 158/B - 31015 CONEGLIANO (TV) Capitale sociale Euro 540.000,00 I.V. Bilancio al 31/12/2014

SAV.NO SERVIZI AMBIENTALI VENETO NORD ORIENT.SRL Reg. Imp. 03288870276 Rea 288691 Sede in VIA MAGGIOR PIOVESANA N. 158/B - 31015 CONEGLIANO (TV) Capitale sociale Euro 540.000,00 I.V. Bilancio al 31/12/2014

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A.

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

AUTOSTRADA ALBENGA GARESSIO CEVA S.P.A. Sede in CUNEO - VIA XX SETTEMBRE, 47/bis Capitale Sociale versato Euro 600.000,00 Iscritta alla C.C.I.A.A. di CUNEO Codice Fiscale e N. iscrizione Registro Imprese

CASINO' S.P.A. BILANCIO AL 31 DICEMBRE 2011

CASINO' S.P.A. BILANCIO AL 31 DICEMBRE 2011 Sede legale: Corso degli Inglesi, 18 - Sanremo (Im) Capitale Sociale 120.000,00 i.v. Registro Imprese di Imperia 01297620088 - R.E.A. 114547 Codice fiscale 01297620088

CASINO' S.P.A. BILANCIO AL 31 DICEMBRE 2011 Sede legale: Corso degli Inglesi, 18 - Sanremo (Im) Capitale Sociale 120.000,00 i.v. Registro Imprese di Imperia 01297620088 - R.E.A. 114547 Codice fiscale 01297620088

FONDAZIONE PER LA CULTURA TORINO. Bilancio al 31/12/2014

Sede in VIA SAN FRANCESCO DA PAOLA, 3-10123 TORINO (TO) Fondo di dotazione Euro 100.000,00 i.v. Bilancio al 31/12/2014 FONDAZIONE PER LA CULTURA TORINO Stato patrimoniale attivo 31/12/2014 31/12/2013 A)

Sede in VIA SAN FRANCESCO DA PAOLA, 3-10123 TORINO (TO) Fondo di dotazione Euro 100.000,00 i.v. Bilancio al 31/12/2014 FONDAZIONE PER LA CULTURA TORINO Stato patrimoniale attivo 31/12/2014 31/12/2013 A)

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. denominazione:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. CREDITREFORM ITALIA - SERVIZIO: Bilancio XBRL estratto il 16/09/2014 alle ore 09:24

Pagina 1 di 7 CREDITREFORM ITALIA - SERVIZIO: Bilancio XBRL estratto il 16/09/2014 alle ore 09:24 ESEMPIO SRL BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Denominazione: ESEMPIO

Pagina 1 di 7 CREDITREFORM ITALIA - SERVIZIO: Bilancio XBRL estratto il 16/09/2014 alle ore 09:24 ESEMPIO SRL BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Denominazione: ESEMPIO

BILANCIO DI ESERCIZIO AL 30/09/2013

FONDAZIONE CARNEVALE VIAREGGIO PIAZZA MAZZINI 22-55049 VIAREGGIO (LU) Codice fiscale 01218810461 Partita iva 01218810461 Codice CCIAA LU Numero R.E.A. 126615 Capitale Sociale 0,00 non i.v. Forma giuridica

FONDAZIONE CARNEVALE VIAREGGIO PIAZZA MAZZINI 22-55049 VIAREGGIO (LU) Codice fiscale 01218810461 Partita iva 01218810461 Codice CCIAA LU Numero R.E.A. 126615 Capitale Sociale 0,00 non i.v. Forma giuridica

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. denominazione:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa ESU GESTIONI E SERVIZI SRL denominazione: UNIPERSONALE sede: PADOVA capitale sociale: 31000 capitale sociale interamente versato: Sì codice

EQUILIBRIUM SRL. Bilancio al 31/12/2012 Gli importi presenti sono espressi in Euro

EQUILIBRIUM SRL Sede in LECCO Codice Fiscale 03305130134 - Rea LECCO 312831 P.I.: 03305130134 Capitale Sociale Euro 50000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Bilancio al 31/12/2012

EQUILIBRIUM SRL Sede in LECCO Codice Fiscale 03305130134 - Rea LECCO 312831 P.I.: 03305130134 Capitale Sociale Euro 50000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Bilancio al 31/12/2012

CONSORZIO POLO TECNOLOGICO MAGONA. Nota Integrativa al bilancio chiuso al 31/12/2012 redatta in forma abbreviata ai sensi dell'art. 2435 - bis c.c.

Sede in CECINA - VIA MAGONA, ND Fondo consortile Euro 186.000 di cui versato Euro 172.114 Iscritta alla C.C.I.A.A. di LIVORNO Codice Fiscale e N. iscrizione Registro Imprese 01228620496 Partita IVA: 01228620496

Sede in CECINA - VIA MAGONA, ND Fondo consortile Euro 186.000 di cui versato Euro 172.114 Iscritta alla C.C.I.A.A. di LIVORNO Codice Fiscale e N. iscrizione Registro Imprese 01228620496 Partita IVA: 01228620496

PADOVA ATTIVA S.R.L.

PADOVA ATTIVA S.R.L. Sede in 35100 PADOVA (PD) PIAZZA ANTENORE N. 3 Codice Fiscale 01670300308 - Rea PD 320928 P.I.: 03585730280 Capitale Sociale Euro 90000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

PADOVA ATTIVA S.R.L. Sede in 35100 PADOVA (PD) PIAZZA ANTENORE N. 3 Codice Fiscale 01670300308 - Rea PD 320928 P.I.: 03585730280 Capitale Sociale Euro 90000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

API - AZIENDA PER IL PATRIMONIO IMMOBILIARE ROZZANO S.R.L. IN LIQUIDAZIONE

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

A.L.E.R. PAVIA. Bilancio al 31/12/2013

A.L.E.R. PAVIA Sede in VIA PARODI 35-27100 PAVIA (PV) Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati )

A.L.E.R. PAVIA Sede in VIA PARODI 35-27100 PAVIA (PV) Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati )

PIACENZA INFRASTRUTTURE S.P.A.

Sede in PIAZZA MERCANTI, 2-29121 PIACENZA Codice Fiscale 01429460338 - Rea 161575 P.I.: 01429460338 Capitale Sociale Euro 20800000 i.v. Forma giuridica: S.P.A. Bilancio al 31/12/2013 Gli importi presenti

Sede in PIAZZA MERCANTI, 2-29121 PIACENZA Codice Fiscale 01429460338 - Rea 161575 P.I.: 01429460338 Capitale Sociale Euro 20800000 i.v. Forma giuridica: S.P.A. Bilancio al 31/12/2013 Gli importi presenti

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. denominazione:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa AGENZIA LOCALE MOBILITA' E denominazione: TRASPORTO SRL sede: REGGIO EMILIA capitale sociale: 3000000 capitale sociale interamente versato:

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa AGENZIA LOCALE MOBILITA' E denominazione: TRASPORTO SRL sede: REGGIO EMILIA capitale sociale: 3000000 capitale sociale interamente versato:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

SRR PALERMO PROVINCIA EST S.C.P.A.

Registro Imprese 06258150827 Rea 309030 SRR PALERMO PROVINCIA EST S.C.P.A. Sede in Via Falcone e Borsellino 100/D - 90018 Termini Imerese (PA) Capitale Sociale Euro 120.000,00 di cui Euro 102.299,17 versati

Registro Imprese 06258150827 Rea 309030 SRR PALERMO PROVINCIA EST S.C.P.A. Sede in Via Falcone e Borsellino 100/D - 90018 Termini Imerese (PA) Capitale Sociale Euro 120.000,00 di cui Euro 102.299,17 versati

COSMO S.P.A. Bilancio al 31/12/2013

Reg. Imp. 82005660061 Rea 179382 COSMO S.P.A. Sede in VIA ACHILLE GRANDI N. 45C - 15033 CASALE MONFERRATO (AL) Capitale sociale Euro 7.000.000,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013

Reg. Imp. 82005660061 Rea 179382 COSMO S.P.A. Sede in VIA ACHILLE GRANDI N. 45C - 15033 CASALE MONFERRATO (AL) Capitale sociale Euro 7.000.000,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013

AGENZIA PER LA MOBILITA TERRITORIALE S.P.A. in liquidazione. Bilancio al 31/12/2013

Reg. Imp. 00205970320 Rea 74441 AGENZIA PER LA MOBILITA TERRITORIALE S.P.A. in liquidazione Sede in VIA D'ALVIANO 15-34144 TRIESTE (TS) Capitale sociale Euro 1.000.000,00 i.v. Bilancio al 31/12/2013 Stato

Reg. Imp. 00205970320 Rea 74441 AGENZIA PER LA MOBILITA TERRITORIALE S.P.A. in liquidazione Sede in VIA D'ALVIANO 15-34144 TRIESTE (TS) Capitale sociale Euro 1.000.000,00 i.v. Bilancio al 31/12/2013 Stato

Bilancio al 31/12/2004

A.AM.P.S. Azienda Ambientale di Pubblico Servizio s.p.a. Sede Legale Via G. Bandi 15 57122 Livorno CF/PI 01168310496 Capitale sociale Euro 16.476.400,00 i.v. Reg. Imp. 18305 Rea 103518 Bilancio al 31/12/2004

A.AM.P.S. Azienda Ambientale di Pubblico Servizio s.p.a. Sede Legale Via G. Bandi 15 57122 Livorno CF/PI 01168310496 Capitale sociale Euro 16.476.400,00 i.v. Reg. Imp. 18305 Rea 103518 Bilancio al 31/12/2004

GAL OLTREPO' MANTOVANO SOC.CONS.ARL Codice fiscale 02277540205

GAL OLTREPO' MANTOVANO Società consortile a responsabilità limitata Codice fiscale 02277540205 Partita iva 02277540205 Piazza Pio Semeghini, 1-46026 Quistello MN Iscritta al Numero R.E.A 239049 di Mantova

GAL OLTREPO' MANTOVANO Società consortile a responsabilità limitata Codice fiscale 02277540205 Partita iva 02277540205 Piazza Pio Semeghini, 1-46026 Quistello MN Iscritta al Numero R.E.A 239049 di Mantova

Bilancio in forma abbreviata al 31/12/2013 31/12/2012

MONTEDINOVE ENERGIA E FUTURO SRL UNIPERSONALE Sede Legale VIA ROMA N. 2 63034 - MONTEDINOVE (AP) Iscritta al Registro Imprese di ASCOLI PICENO Repertorio Economico Amministrativo N. 192644 Capitale Sociale

MONTEDINOVE ENERGIA E FUTURO SRL UNIPERSONALE Sede Legale VIA ROMA N. 2 63034 - MONTEDINOVE (AP) Iscritta al Registro Imprese di ASCOLI PICENO Repertorio Economico Amministrativo N. 192644 Capitale Sociale

G.IM S.r.l. con socio unico. Sede in Torino - Corso Dante 14. Capitale Sociale di 50.000 Euro i.v. Iscritta nel Registro delle Imprese di Torino

G.IM S.r.l. con socio unico Sede in Torino - Corso Dante 14 Capitale Sociale di 50.000 Euro i.v. Iscritta nel Registro delle Imprese di Torino al n. 08930370013 * * * BILANCIO AL 31/12/2012 S T A T O P

G.IM S.r.l. con socio unico Sede in Torino - Corso Dante 14 Capitale Sociale di 50.000 Euro i.v. Iscritta nel Registro delle Imprese di Torino al n. 08930370013 * * * BILANCIO AL 31/12/2012 S T A T O P

IECINQUE SRL. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro. Bilancio al 31/12/2010 Pag. 1 di 6

Sede in 09100 CAGLIARI (CA) VIA ALGHERO 40 Codice Fiscale 11069660154 - Rea 11069660154 192564 P.I.: 02389200920 Capitale Sociale Euro 10330 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA (SR)

Sede in 09100 CAGLIARI (CA) VIA ALGHERO 40 Codice Fiscale 11069660154 - Rea 11069660154 192564 P.I.: 02389200920 Capitale Sociale Euro 10330 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA (SR)

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

GENOVA CAR SHARING SPA

Sede in GENOVA - PIAZZA DANTE 8/1 Codice Fiscale 01405760990 - Rea 1045760990 407161 P.I.: 01405760990 Capitale Sociale Euro 400000 i.v. Forma giuridica: SPA Bilancio al 31/12/2011 Gli importi presenti

Sede in GENOVA - PIAZZA DANTE 8/1 Codice Fiscale 01405760990 - Rea 1045760990 407161 P.I.: 01405760990 Capitale Sociale Euro 400000 i.v. Forma giuridica: SPA Bilancio al 31/12/2011 Gli importi presenti

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L.

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. LA CITTA' VERDE SOC. COOP. SOCIALE A R.L. Sede in VIA MASCARINI 14/A - 40066 - PIEVE DI CENTO (BO) Codice Fiscale 04049110374 - Rea 04049110374 BO 335969 P.I.:

A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita. B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita

PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita. B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita") A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita C) VARIAZIONE DELLE RISERVE TECNICHE -Riserve tecniche rami danni -Riserve

A) PREMI AL NETTO DELLA RIASSICURAZIONE - - Premi danni - Premi vita B) SINISTRI NETTI PAGATI - Sinistri danni -Sinistri vita C) VARIAZIONE DELLE RISERVE TECNICHE -Riserve tecniche rami danni -Riserve

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

BILANCIO AL 31/12/2005

DHITECH DISTRETTO TECNOLOGICO HIGH TECH S.C. A R.L. P. IVA 03923850758 VIA PER MONTERONI SN C/O ISUFI 73100 LECCE LE Capitale Sociale Euro 150.000,00 I.v. Iscritta alla C.C.I.A.A di LECCE R.E.A. n. 255071

DHITECH DISTRETTO TECNOLOGICO HIGH TECH S.C. A R.L. P. IVA 03923850758 VIA PER MONTERONI SN C/O ISUFI 73100 LECCE LE Capitale Sociale Euro 150.000,00 I.v. Iscritta alla C.C.I.A.A di LECCE R.E.A. n. 255071

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

BILANCIO AL 31/12/2012

BILANCIO AL 31/12/2012 S T A T O P A T R I M O N I A L E - A T T I V O - B IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI 1 COSTI DI IMPIANTO E DI AMPLIAMENTO 12201 Spese pluriennali da amm.re 480,00

BILANCIO AL 31/12/2012 S T A T O P A T R I M O N I A L E - A T T I V O - B IMMOBILIZZAZIONI I IMMOBILIZZAZIONI IMMATERIALI 1 COSTI DI IMPIANTO E DI AMPLIAMENTO 12201 Spese pluriennali da amm.re 480,00

BARI MULTISERVIZI SPA. Bilancio al 31/12/2011

Reg. Imp. 05259640729 Rea 459549 BARI MULTISERVIZI SPA Società soggetta a direzione e coordinamento di COMUNE DI BARI Società unipersonale Sede in VIA VITERBO N. 6-70126 BARI (BA) Capitale sociale Euro

Reg. Imp. 05259640729 Rea 459549 BARI MULTISERVIZI SPA Società soggetta a direzione e coordinamento di COMUNE DI BARI Società unipersonale Sede in VIA VITERBO N. 6-70126 BARI (BA) Capitale sociale Euro

BILANCIO ABBREVIATO. Dati anagrafici Consorzio per lo Sviluppo. Stato patrimoniale in forma abbreviata

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Consorzio per lo Sviluppo Denominazione: Industriale della Provincia di Crotone 88900 Crotone (KR) - Via F. Sede: Corridoni, s.n.c.

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Consorzio per lo Sviluppo Denominazione: Industriale della Provincia di Crotone 88900 Crotone (KR) - Via F. Sede: Corridoni, s.n.c.

AGENZIA REGIONALE PER L'ENERGIA DELLA LIGURIA - A.R.E.

AGENZIA REGIONALE PER L'ENERGIA DELLA LIGURIA - A.R.E. Liguria S.p.A. Sede in VIA PESCHIERA 16-16100 GENOVA (GE) Codice Fiscale 03560220109 - Rea 354969 P.I.: 03560220109 Capitale Sociale Euro 100000 i.v.

AGENZIA REGIONALE PER L'ENERGIA DELLA LIGURIA - A.R.E. Liguria S.p.A. Sede in VIA PESCHIERA 16-16100 GENOVA (GE) Codice Fiscale 03560220109 - Rea 354969 P.I.: 03560220109 Capitale Sociale Euro 100000 i.v.

SALERNO MOBILITA' S.P.A. Bilancio al 31/12/2011

Reg. Imp. 03309020653 Rea 287251 SALERNO MOBILITA' S.P.A. Sede in PIAZZA PRIN. AMEDEO 6-84100 SALERNO (SA) Capitale sociale Euro 103.290,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011

Reg. Imp. 03309020653 Rea 287251 SALERNO MOBILITA' S.P.A. Sede in PIAZZA PRIN. AMEDEO 6-84100 SALERNO (SA) Capitale sociale Euro 103.290,00 I.V. Bilancio al 31/12/2011 Stato patrimoniale attivo 31/12/2011

UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2013 UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE DATI ANAGRAFICI Indirizzo Sede legale: RIMINI RN VIA ANGHERA'

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2013 UNI.RIMINI S.P.A. SOCIETA' CONSORTILE PER L'UNIVERSITA' NEL RIMINESE DATI ANAGRAFICI Indirizzo Sede legale: RIMINI RN VIA ANGHERA'

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. Stato patrimoniale in forma abbreviata

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Denominazione: SCOPPITO SERVIZI S.R.L. Via Amiternum n. 38, Sede: SCOPPITO (AQ) Capitale Sociale: 20.000 Capitale Sociale

Page 1 of 6 BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici Denominazione: SCOPPITO SERVIZI S.R.L. Via Amiternum n. 38, Sede: SCOPPITO (AQ) Capitale Sociale: 20.000 Capitale Sociale

SOCIETA' COOPERATIVA SOCIALE RAGGIO VERDE ONLUS

SOCIETA' COOPERATIVA SOCIALE RAGGIO VERDE ONLUS Sede in VIA MAZZINI 12-13836 COSSATO BI Codice Fiscale 01980170029 - Rea BI 177484 P.I.: 01980170029 Capitale Sociale Euro 358655 i.v. Forma giuridica: SOCIETA'

SOCIETA' COOPERATIVA SOCIALE RAGGIO VERDE ONLUS Sede in VIA MAZZINI 12-13836 COSSATO BI Codice Fiscale 01980170029 - Rea BI 177484 P.I.: 01980170029 Capitale Sociale Euro 358655 i.v. Forma giuridica: SOCIETA'

CONSORZIO ENERGIA VENETO - CEV

CONSORZIO ENERGIA VENETO - CEV Sede in CORSO MILANO 55 VERONA VR Codice Fiscale 03274810237 - Rea VR 323620 P.I.: 03274810237 Capitale Sociale Euro i.v. Bilancio al 31/12/2014 Gli importi presenti sono

CONSORZIO ENERGIA VENETO - CEV Sede in CORSO MILANO 55 VERONA VR Codice Fiscale 03274810237 - Rea VR 323620 P.I.: 03274810237 Capitale Sociale Euro i.v. Bilancio al 31/12/2014 Gli importi presenti sono

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

PALERMO AMBIENTE S.P.A. IN LIQUIDAZIONE. Bilancio al 31/12/2014

Reg. Imp. (PA) 05158460823 Rea (PA) 238772 PALERMO AMBIENTE S.P.A. IN LIQUIDAZIONE Società soggetta ad attività di direzione e coordinamento da parte del socio unico Comune di Palermo Sede in Via Resuttana

Reg. Imp. (PA) 05158460823 Rea (PA) 238772 PALERMO AMBIENTE S.P.A. IN LIQUIDAZIONE Società soggetta ad attività di direzione e coordinamento da parte del socio unico Comune di Palermo Sede in Via Resuttana

Bilancio Anno: 2008 Anno: 2008 Anno: 2007

CRAL POSTE VIALE EUROPA 190-00144 ROMA Codice Fiscale: 97150630586 P. Iva: 08240891005 Bilancio Anno: 2008 Anno: 2008 Anno: 2007 STATO PATRIMONIALE ATTIVO A) Crediti Verso Soci per Versamenti Dovuti (Di

CRAL POSTE VIALE EUROPA 190-00144 ROMA Codice Fiscale: 97150630586 P. Iva: 08240891005 Bilancio Anno: 2008 Anno: 2008 Anno: 2007 STATO PATRIMONIALE ATTIVO A) Crediti Verso Soci per Versamenti Dovuti (Di

Sito internet: Bilancio al 31/12/2010

CONSORZIO ASI LECCE Sede in: ZONA INDUSTRIALE - 73100 - LECCE (LE) Codice fiscale: 00380090753 Partita IVA: 00380090753 Capitale sociale: Euro 1.170.960,53 Capitale versato: Euro 1.170.960,53 Registro

CONSORZIO ASI LECCE Sede in: ZONA INDUSTRIALE - 73100 - LECCE (LE) Codice fiscale: 00380090753 Partita IVA: 00380090753 Capitale sociale: Euro 1.170.960,53 Capitale versato: Euro 1.170.960,53 Registro

FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE. Nota integrativa al bilancio chiuso il 31/12/2013

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Rea 593409 FONDAZIONE DEI GEOMETRI E DEI GEOMETRI LAUREATI DELLA PROVINCIA DI FIRENZE Sede in VIA MASACCIO, 235-50100 FIRENZE (FI) Fondo di dotazione Euro 50.000 I.V. Nota integrativa al bilancio chiuso

Bilancio al 31/12/2012

Sede in VERONA - PIAZZALE STEFANI, 1 Capitale Sociale versato Euro 20.000,00 Iscritta al Registro Imprese di VERONA Codice Fiscale e N. iscrizione Registro Imprese 03549600231 Partita IVA: 03549600231

Sede in VERONA - PIAZZALE STEFANI, 1 Capitale Sociale versato Euro 20.000,00 Iscritta al Registro Imprese di VERONA Codice Fiscale e N. iscrizione Registro Imprese 03549600231 Partita IVA: 03549600231

Informazioni generali sull'impresa

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

Informazioni generali sull'impresa Denominazione Sede Codice fiscale Codice CCIAA Partita iva Numero REA Forma giuridica Capitale Sociale Settore attività prevalente (ATECO) Numero albo cooperative Appartenenza

FUNIVIE GRAN PARADISO S.P.A.

FUNIVIE GRAN PARADISO S.P.A. Sede in COGNE (AO) RUE LAYDETRE' 29 CAP 11012 Codice Fiscale 00048470074 - Rea 00048470074 AO - 0031157 P.I.: 00048470074 Capitale Sociale Euro 1845849 i.v. Forma giuridica:

FUNIVIE GRAN PARADISO S.P.A. Sede in COGNE (AO) RUE LAYDETRE' 29 CAP 11012 Codice Fiscale 00048470074 - Rea 00048470074 AO - 0031157 P.I.: 00048470074 Capitale Sociale Euro 1845849 i.v. Forma giuridica:

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA. Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011

Nota integrativa al bilancio chiuso il 31/12/2011") ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

ORDINE ASSISTENTI SOCIALI REGIONE CAMPANIA Sede in NAPOLI Via Amerigo Vespucci 9 (NA) Nota integrativa al bilancio chiuso il 31/12/2011 Criteri di formazione Criteri di valutazione Immobilizzazioni Il

FONDAZIONE OAT TORINO - Via Giolitti n. 1 CAPITALE SOCIALE: euro 77.468,53 interamente versato

FONDAZIONE OAT TORINO - Via Giolitti n. 1 CAPITALE SOCIALE: euro 77.468,53 interamente versato BILANCIO AL 31 DICEMBRE 2012 SITUAZIONE PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI B) IMMOBILIZZAZIONI I. IMMOBILIZZAZIONI

FONDAZIONE OAT TORINO - Via Giolitti n. 1 CAPITALE SOCIALE: euro 77.468,53 interamente versato BILANCIO AL 31 DICEMBRE 2012 SITUAZIONE PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI B) IMMOBILIZZAZIONI I. IMMOBILIZZAZIONI

PADOVA ATTIVA S.R.L.

PADOVA ATTIVA S.R.L. Reg. Imp. 01670300308 Rea 320928 Società unipersonale Sede in PIAZZA ANTENORE N. 3-35100 PADOVA (PD) Capitale sociale Euro 90.000,00 i.v. Bilancio al 31.12.2012 Stato patrimoniale

PADOVA ATTIVA S.R.L. Reg. Imp. 01670300308 Rea 320928 Società unipersonale Sede in PIAZZA ANTENORE N. 3-35100 PADOVA (PD) Capitale sociale Euro 90.000,00 i.v. Bilancio al 31.12.2012 Stato patrimoniale

QUEIROLO & ASSOCIATI SRL

QUEIROLO & ASSOCIATI SRL Codice Fiscale 11401930158 - Rea GE11401930158 P.I.: 11401930158 Capitale Sociale Euro 65000 i.v. Bilancio al 31/12/2012 Gli importi presenti sono espressi in Euro Bilancio al

QUEIROLO & ASSOCIATI SRL Codice Fiscale 11401930158 - Rea GE11401930158 P.I.: 11401930158 Capitale Sociale Euro 65000 i.v. Bilancio al 31/12/2012 Gli importi presenti sono espressi in Euro Bilancio al

TEMPLATE DEL BILANCIO PER UNA STARTUP

TEMPLATE DEL BILANCIO PER UNA STARTUP Questo documento pdf è distribuito sotto licenza Creative Commons. Non sono ammesse modifiche e nemmeno utilizzo per fini commerciali. Sei libero di condividerlo,

TEMPLATE DEL BILANCIO PER UNA STARTUP Questo documento pdf è distribuito sotto licenza Creative Commons. Non sono ammesse modifiche e nemmeno utilizzo per fini commerciali. Sei libero di condividerlo,

BILANCIO ABBREVIATO. Informazioni generali sull'impresa. Stato patrimoniale in forma abbreviata

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici MURGIA PIU' SOC. Denominazione: CONSOR. A r.l. PIAZZA C. BATTISTI 4 - Sede: 76014 SPINAZZOLA (BT) Capitale Sociale: 120.285 Capitale

BILANCIO ABBREVIATO Informazioni generali sull'impresa Dati anagrafici MURGIA PIU' SOC. Denominazione: CONSOR. A r.l. PIAZZA C. BATTISTI 4 - Sede: 76014 SPINAZZOLA (BT) Capitale Sociale: 120.285 Capitale

S.G.F. SRL. Bilancio al 31/12/2014

S.G.F. SRL Reg. Imp. 01107540492 Rea 98935 Sede in PIAZZA CAPELLETTI N.7-57025 PIOMBINO (LI) Capitale sociale Euro 255.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

S.G.F. SRL Reg. Imp. 01107540492 Rea 98935 Sede in PIAZZA CAPELLETTI N.7-57025 PIOMBINO (LI) Capitale sociale Euro 255.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

Allegato 3 al Progetto di fusione. Centrale del Latte di Firenze, Pistoia e Livorno S.p.A. Situazione Patrimoniale Ex art. 2501 quatercodice Civile

Allegato 3 al Progetto di fusione Centrale del Latte di Firenze, Pistoia e Livorno S.p.A. Situazione Patrimoniale Ex art. 2501 quatercodice Civile PROSPETTO DELLA SITUAZIONE PATRIMONIALE FINANZIARIA -

Allegato 3 al Progetto di fusione Centrale del Latte di Firenze, Pistoia e Livorno S.p.A. Situazione Patrimoniale Ex art. 2501 quatercodice Civile PROSPETTO DELLA SITUAZIONE PATRIMONIALE FINANZIARIA -

PRIMA VERA S.R.L. CON SOCIO UNICO. Bilancio al 31/12/2014

PRIMA VERA S.R.L. CON SOCIO UNICO Società unipersonale Reg. Imp. 07645021218 Rea 899951 Sede in C.SO VITTORIO EMANUALE III, 293-80058 TORRE ANNUNZIATA (NA) Capitale sociale Euro 25.000,00 i.v. Bilancio

PRIMA VERA S.R.L. CON SOCIO UNICO Società unipersonale Reg. Imp. 07645021218 Rea 899951 Sede in C.SO VITTORIO EMANUALE III, 293-80058 TORRE ANNUNZIATA (NA) Capitale sociale Euro 25.000,00 i.v. Bilancio

MOBILITY SERVICE SRL

MOBILITY SERVICE SRL Sede in VIALE INDIPENDENZA 38/A - 63100 ASCOLI PICENO (AP) Codice Fiscale 02187100447 - Numero Rea AP 000000198944 P.I.: 02187100447 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

MOBILITY SERVICE SRL Sede in VIALE INDIPENDENZA 38/A - 63100 ASCOLI PICENO (AP) Codice Fiscale 02187100447 - Numero Rea AP 000000198944 P.I.: 02187100447 Capitale Sociale Euro 10.000 i.v. Forma giuridica:

AGENZIA FIORENTINA PER L'ENERGIA S.R.L. Bilancio al 31/12/2014

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

SEMPLICEMENTE S.P.A. Bilancio al 31/12/2014

SEMPLICEMENTE S.P.A. Reg. Imp. 03497130611 Rea 2000848 Sede in VIALE TUNISIA, 41-20124 MILANO Capitale sociale Euro 1.150.000,00 di cui Euro 273.275,60 versati Bilancio al 31/12/2014 Stato patrimoniale

SEMPLICEMENTE S.P.A. Reg. Imp. 03497130611 Rea 2000848 Sede in VIALE TUNISIA, 41-20124 MILANO Capitale sociale Euro 1.150.000,00 di cui Euro 273.275,60 versati Bilancio al 31/12/2014 Stato patrimoniale

ALER BERGAMO. Bilancio al 31/12/2014

Reg. Imp. 444145/1996 Rea 0293663 ALER BERGAMO Sede in VIA MAZZINI 32/A - 24128 BERGAMO (BG) Capitale sociale Euro 99.874,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

Reg. Imp. 444145/1996 Rea 0293663 ALER BERGAMO Sede in VIA MAZZINI 32/A - 24128 BERGAMO (BG) Capitale sociale Euro 99.874,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

COOPERATIVA MURATORI REGGIOLO S.c.r.l. Capogruppo. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1

Pagina n 1 Capogruppo COOPERATIVA MURATORI REGGIOLO S.c.r.l. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1-42046 REGGIOLO Iscritta al Registro delle Imprese di R. E. Cod. Fisc. e N. iscrizione

Pagina n 1 Capogruppo COOPERATIVA MURATORI REGGIOLO S.c.r.l. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1-42046 REGGIOLO Iscritta al Registro delle Imprese di R. E. Cod. Fisc. e N. iscrizione

FONDAZIONE CRESCI@MO

FONDAZIONE CRESCI@MO Sede in 41123 MODENA (MO) VIA CRISTOFORO GALAVERNA 8 Codice Fiscale 03466300369 - Numero Rea MO 390164 P.I.: 03466300369 Capitale Sociale Euro 50.000 i.v. Forma giuridica: SOCIETA'

FONDAZIONE CRESCI@MO Sede in 41123 MODENA (MO) VIA CRISTOFORO GALAVERNA 8 Codice Fiscale 03466300369 - Numero Rea MO 390164 P.I.: 03466300369 Capitale Sociale Euro 50.000 i.v. Forma giuridica: SOCIETA'