AUDIZIONE PRESSO LA XII COMM. DDL AS/1611(DISEGNO LEGGE S.VACCARI)

|

|

|

- Lia Casadei

- 8 anni fa

- Visualizzazioni

Transcript

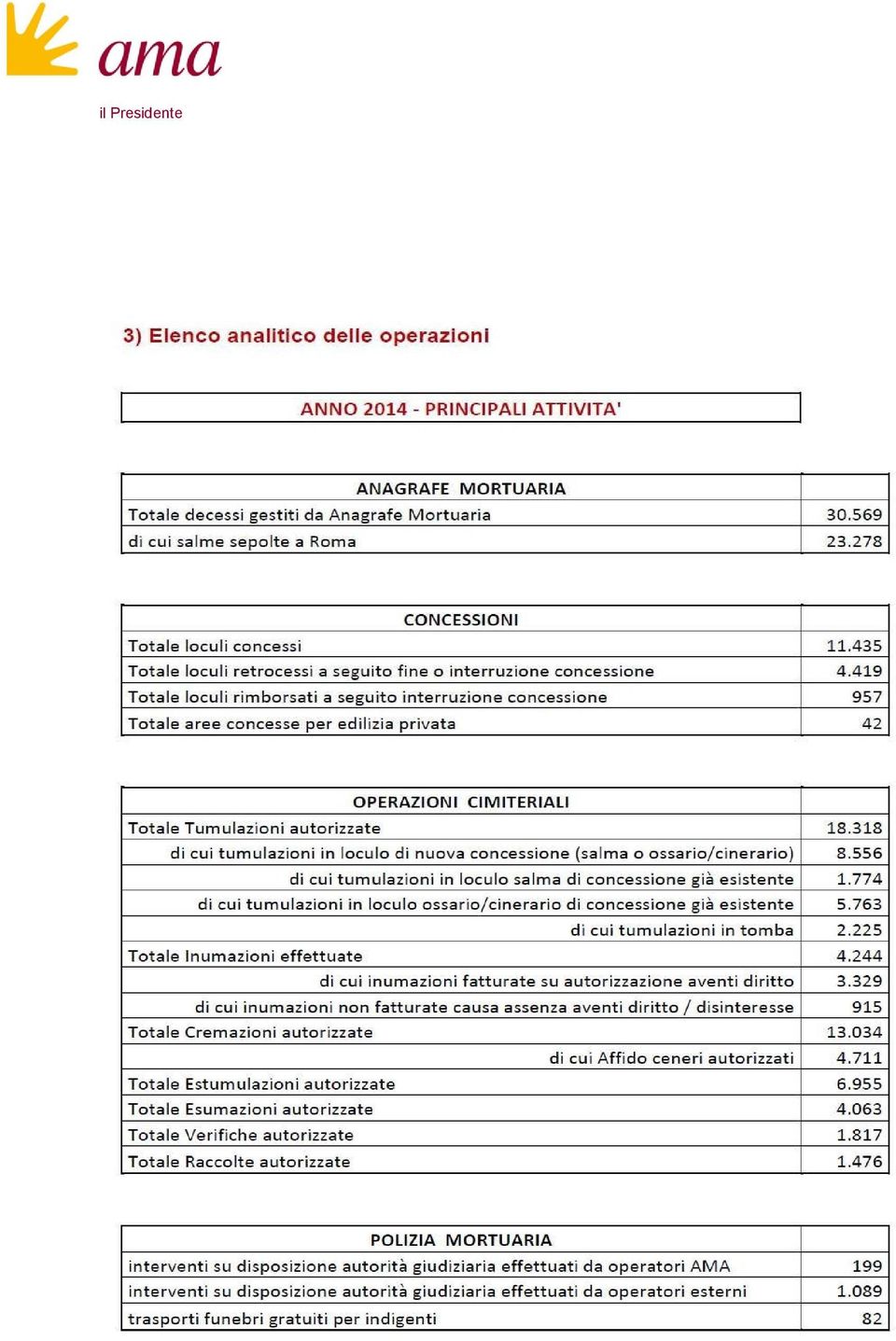

1 AUDIZIONE PRESSO LA XII COMM. DDL AS/1611(DISEGNO LEGGE S.VACCARI) AMA SPA: PRESIDENTE DANIELE FORTINI In questa sede mi preme esprimere un sincero apprezzamento e ringraziamento sia al Senatore Vaccari sia agli Onorevoli membri della 12 Commissione del Senato per aver prodotto e avviato l esame del d.d.l. 1611, un testo importante atteso dagli operatori del settore il cui scopo precipuo appare comunque diretto in massima parte a tutelare i diritti dei cittadini che in momenti di particolare difficoltà necessitano di poche regole chiare e di una imprenditorialità moderna che si basi su reali principi di trasparenza e libera concorrenza. La gestione del servizio a Roma, inteso come insieme unitario dei servizi cimiteriali, di trasporti e onoranze funebri e dei servizi necroscopici, fino al 1998 gestito in economia, da quell anno venne affidato all Azienda speciale AMA (poi trasformata in Ama S.p.A. con deliberazione di Consiglio comunale n. 141 del 2/8/2000). Siamo ora nell imminenza del rinnovo della concessione e dei contratti di servizio, che confermerà l affidamento ad AMA dei servizi cimiteriali, definirà tempi e modi della separazione societaria dell attività di onoranze funebri e, auspichiamo, indicherà la prospettiva dell attribuzione ad AMA anche del servizio di illuminazione votiva (al momento la società gestisce l illuminazione votiva solo per il cimitero Laurentino, mentre per gli altri cimiteri la gestione è di Acea distribuzione S.p.A.). La struttura Cimiteri Capitolini incardinata in Ama avendo notevolmente efficientato il servizio gestisce oggi con soli 284 dipendenti (a fronte dei 348 che il Comune di Roma fece transitare nel 1988) 11 aree cimiteriali di cui 3 definite urbane (il cimitero monumentale del Verano, Flaminio, Laurentino) e otto classificate suburbane e precisamente: Castel di guido, Cesano, Isola Farnese, Maccarese, Ostia antica, Santa Maria del Carmine (Parrocchietta), San Vittorino e Santa Maria di Galeria. I Cimiteri Capitolini gestiscono oltre operazioni cimiteriali, oltre pratiche di anagrafica mortuaria e numerosi altri servizi descritti in dettaglio analitico nelle seguenti tabelle, l ultima delle quali attesta l aumento esponenziale delle operazioni di cremazioni, un dato che merita una riflessione anche ai fini della sostenibilità del sistema cimiteriale: AMA SpA Società con unico socio Roma, Via Calderon de la Barca 87 Telefono (+39) Fax (+39) presidenza@amaroma.it Capitale Sociale ,00 i.v. CF, P.IVA e Iscr. Reg. Imprese di Roma CCIAA RM REA Società soggetta a Direzione e Coordinamento di Roma Capitale

2

3

4

5 Il bilancio di esercizio 2013, della struttura AMA Cimiteri Capitolini, porta il pareggio tra costi e ricavi a circa 32,5 milioni di euro, di cui 10,9 come corrispettivo del contratto di servizio con l Amministrazione di Roma Capitale e 2,5 dalle attività commerciali dell Agenzia onoranze funebri. Oltre quindici anni di gestione aziendale del servizio, consentono comunque di tracciare un primo bilancio: a) miglioramento della qualità del servizio cimiteriale (capacità operative; equilibrio finanziario, potenziamento dell intero sistema cimiteriale, urbano e suburbano; modernizzazione ed efficientamento degli impianti di cremazione; attenzione crescente alla pluralità di esigenze culturali e religiose dei cittadini; prevenzione e contrasto della corruzione e della illegalità; valorizzazione culturale, in particolare del cimitero monumentale del Verano) b) mantenimento delle quote dei servizi dell agenzia di onoranze funebri, per contribuire al calmieramento dei prezzi praticati, pur con una qualità del servizio ormai adeguata ai livelli migliori (ben lontana dalle tristi esperienze dei funerali dei poveri di qualche decennio fa) Nel merito del d.d.l. Vaccari, preliminarmente si ritiene di poter esprimere un giudizio positivo sulle dieci scelte che il d.d.l. ha ritenuto decisive per la costruzione del nuovo ordinamento giuridico in materia funeraria. - Riorganizzare la tipologia di operatori privati cui è consentito svolgere attività funebri. - Prefigurare spazi adeguati e dignitosi per l accoglienza dei defunti. - Adottare regole che difendano l effettiva libertà di scelta delle famiglie. - Riconfigurare il complesso delle attribuzioni pubbliche di settore. - Combattere il malaffare. - Regolare in modo omogeneo sul territorio nazionale le scelte di cremazione. - Riportare ad una disciplina organica il complesso di norme per gestire i cimiteri. - Prefigurare la costituzione di imprese a capitale misto. - Superare in maniera organica l attuale quadro normativo frammentato. - Assoggettare tutta la produzione di atti, provvedimenti e modulistiche del settore all osservanza del codice dell amministrazione digitale.

6 In particolare si evidenzia: l importante sforzo compiuto per superare l attuale quadro normativo ed in particolare l evidente frammentazione regionale e talora comunale esistente nell ordinamento giuridico vigente, eliminando in tal modo evidenti disallineamenti che nella fase attuale si registrano sul territorio nazionale; tale intento emerge chiaramente nell art. 18 comma I, riferito alle autorizzazioni concernenti le cremazioni, allor quando recita testualmente la presente legge garantisce una parità di trattamento ai cittadini italiani, indipendentemente dal luogo di residenza, decesso o destinazione finale ; in tale contesto, la Regione Lazio ancora non ha una legislazione di settore organica e aggiornata e l ultimo intervento legislativo significativo risale al 2006, limitato al settore delle cremazioni. La giunta regionale, sollecitata anche da iniziative legislative consiliari, ha tuttavia avviato un positivo percorso di confronto finalizzato alla elaborazione di una nuova legge: la società A.M.A., insieme all Amministrazione capitolina, partecipa attivamente al confronto. la competenza dello Stato a definire in modo inequivoco le funzioni fondamentali dei Comuni (dunque, nel settore che ci interessa, quali siano i contenuti essenziali della funzione servizio necroscopico e cimiteriale, oggi genericamente ricompresa tra i servizi sociali ) la riserva di legge statale sul livello essenziale delle prestazioni dovute a tutti e dovunque, soprattutto in relazione al tumultuoso mutamento e alla diversificazione delle esigenze dei cittadini l inserimento di norme a tutela della concorrenza, consapevoli delle conseguenze che ne deriveranno anche per le società in controllo pubblico l indicazione statale dei principi fondamentali che dovranno ispirare le diverse legislazioni regionali in materia di ordinamento delle professioni, di tutela della salute, di governo del territorio.

7 In questo senso il disegno di legge AS1611 ci sembra una ottima base di partenza, e se può essere ragionevolmente semplificato, è altrettanto importante che evidenzi in modo chiaro i riferimenti alle norme costituzionali richiamate. 1. La legge dovrà anzitutto dare certezze al servizio cimiteriale, esigenza e valore fondamentale di ogni comunità locale. Siamo davvero convinti che la qualità della convivenza civile abbia una evidente "cartina di tornasole" nella capacità di ogni comunità di assicurare, quotidianamente e nel tempo, la cura dei defunti, nel rispetto delle fedi, delle culture, delle convinzioni e delle esigenze di ogni famiglia e di ogni cittadino. Per questo però: a) è indispensabile - torniamo a sottolinearlo - chiarire quale sia il contenuto della funzione fondamentale che spetta al Comune (ferma la possibilità, ovviamente, di gestirla nella pluralità di forme consentite dall ordinamento: in economia, attraverso propri strumenti societari, in affidamento totale o parziale a terzi con procedura di evidenza pubblica ecc.); il chiarimento dovrà comprendere il tema della custodia delle urne cinerarie, quando non affidate direttamente ed esclusivamente ai familiari, e la gestione degli impianti di cremazione b) è altrettanto importante - oggi addirittura prioritario - garantire la sostenibilità economico-finanziaria del servizio, considerando che il tradizionale equilibrio (garantito sostanzialmente dagli incassi per i contratti di concessione e dal ciclo delle operazioni cimiteriali, in particolare delle tumulazioni) è oggi messo in crisi, soprattutto dalla crescente diffusione delle cremazioni, come emerge chiaramente dalle tabelle di cui sopra; ovviamente non abbiamo ragione di lamentarci di questa evoluzione culturale, che Ama ha persino contribuito a promuovere, ma dobbiamo anche considerare responsabilmente la necessità di garantire nel tempo la cura, la manutenzione e il decoro delle città dei morti e per questo è indispensabile chiarire quali attività debbano o possano essere svolte nel cimitero comunale e quali proventi possano essere attivati (dai canoni di manutenzione alla gestione dell illuminazione votiva), proprio per non pesare eccessivamente sul contratto di servizio, e in ultima analisi sulla fiscalità generale c) a Roma, come in molte altre grandi città italiane grandi e piccole, è inoltre importante, per le ragioni appena richiamate, sollecitare l attenzione delle competenti autorità statali per la tutela e la valorizzazione del patrimonio monumentale (che al tempo stesso è ragione di orgoglio, ma anche di preoccupazione per il gestore, chiamato a sostenere oneri finanziari importanti), con uno speciale richiamo ai monumenti cimiteriali civili e militari, che ricordano le due guerre mondiali, la Resistenza e la guerra di liberazione

8 d) abbiamo colto con favore, nel ddl AS1611, l indicazione per una razionalizzazione dei servizi nella dimensione dell area vasta (i c.d. ATOC, ambiti territoriali cimiteriali); naturalmente non ci sfugge il rischio di complicazioni organizzative o di incertezze nelle responsabilità decisionali; è altrettanto vero che l indicazione del disegno di legge è perfettamente coerente con le scelte compiute dal legislatore negli ultimi cinque anni, sia per le gestioni associate dei Comuni di minore dimensione demografica (dal dl n. 78/2010 fino alla legge n. 56/2014), sia per la gestione in ambiti o bacini territoriali ottimali per i servizi di rilevanza economica (al momento, per i soli servizi a rete: dal dl n. 138/2011 alla legge di stabilità 2015, n. 190/2014); è dunque evidente che diversi governi, con diversa base parlamentare, hanno indicato e confermato questa scelta strategica, che ci appare così consolidata; dal nostro punto di vista - come società che opera a Roma - sarebbe però importante favorire la dimensione metropolitana (o provinciale) dei processi di razionalizzazione organizzativa, in modo da non duplicare strutture e sedi decisionali e) è altrettanto importante che la sacrosanta esigenza di razionalizzazione organizzativa e di efficientamento delle gestioni dovrà tener conto, in questo ambito, delle sensibilità profondamente radicate nelle comunità locali; lo vediamo anche noi, in una grandissima città, per i problemi che riguardano i cosiddetti cimiteri suburbani, lascito prezioso di comunità rurali ormai inglobate nella grande città; siamo convinti che la sfida dell area vasta possa essere conciliata con questa dimensione civica e locale: è importante che il legislatore ne tenga conto. 2. C è poi, distinta ed intrecciata con la prima, la dimensione dei servizi funebri, in cui operano molti operatori, pubblici e soprattutto privati, in un libero mercato. In questo ambito, avendo come primaria preoccupazione ed attenzione i diritti e gli interessi dei cittadini-utenti, crediamo: a) che sia necessario, a tutela della concorrenza, garantire condizioni di parità a tutti gli operatori; per questo siamo ben consapevoli della necessità di operare una separazione netta, per quanto riguarda gli operatori in controllo pubblico, tra le attività cimiteriali e le attività commerciali; b) che tuttavia vadano valutati bene i motivi per recedere dalla presenza sul mercato anche di operatori pubblici, i quali in molti contesti hanno garantito una maggiore trasparenza della competizione, anzitutto per le tariffe praticate; c) che la tutela della concorrenza, considerando con pari attenzione la qualità dei servizi resi ai cittadini-utenti, si garantisce quando tutti gli operatori rispettano effettivamente le stesse regole in ordine alla pubblicità delle tariffe, alla

, sia per la gestione in ambiti o bacini territoriali ottimali per i servizi di rilevanza economica (al momento, per i soli servizi a rete: dal dl n. 138/2011 alla legge di stabilità 2015, n.")

9 possibilità di offrire servizi innovativi e diversificati, ai contenuti minimi essenziali per l organizzazione del lavoro; d) la concorrenza impone, insomma, che gli oneri - fiscali e contributivi - e i vincoli - organizzativi e gestionali - siano davvero uguali per tutti, e che un regime - semplice ma efficace - di controlli possa offrire credibili garanzie di questa parità di condizioni. In questo senso, ci rendiamo conto che il difficile compito del legislatore statale è oggi quello di garantire la libertà dell iniziativa economica, senza intromissioni eccessivamente minuziose nell autonomia imprenditoriale, tutelando al tempo stesso la trasparenza e parità della concorrenza tra gli operatori. 3. Il nostro settore - è doloroso ammetterlo - è stato coinvolto, in moltissime realtà territoriali, in ogni area del paese - da scandali, fenomeni di corruzione e di illegalità. Siamo convinti che nessuno possa sottrarsi ad un serio esame di coscienza: vale per le pubbliche amministrazioni, i Comuni e le amministrazioni sanitarie, per gli operatori pubblici, per le imprese private. Non vogliamo ovviamente dire che si tratti di un settore strutturalmente condizionato dalla illegalità: fortunatamente la grande maggioranza degli operatori, pubblici e privati, lavorano con etica professionale e rigore morale. Tuttavia gli episodi ci sono stati, ed è evidente che il rapporto con utenti in condizione di particolare fragilità psicologica può favorire comportamenti devianti. Per questo è importante l attenzione del legislatore e, speriamo, della stessa Autorità nazionale anticorruzione. Per questo sono importanti norme legislative che, seppure apparentemente si occupano di altro, hanno il benefico effetto di contenere il rischio di comportamenti illegali: pensiamo alle detraibilità fiscale, con soglie sufficientemente alte, dei costi sopportati dai contribuenti per le operazioni funebri e cimiteriali; pensiamo ancora a specifiche regole per la trasparenza dei servizi resi e delle tariffe, e alla necessità - finalmente evidenziata dall Autorità anticorruzione con la recentissima determinazione n. 8/ di imporre regole stringenti ai soggetti in controllo pubblico. 4. Ama è pronta ad adeguarsi a queste regole, comprensive anche dei codici di comportamento degli operatori, ma proprio per questo chiede al Parlamento di agire con appropriatezza ed efficacia perché in tutto il settore funerario siano garantite con determinazione la trasparenza e la legalità.

Servizio di trasporto pubblico locale di linea nel territorio comunale

Comune di Monterotondo (RM) Servizio di trasporto pubblico locale di linea nel territorio comunale Relazione illustrativa delle ragioni e della sussistenza dei requisiti previsti per la forma di affidamento

Comune di Monterotondo (RM) Servizio di trasporto pubblico locale di linea nel territorio comunale Relazione illustrativa delle ragioni e della sussistenza dei requisiti previsti per la forma di affidamento

1. Oggetto e struttura del disegno di legge

Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle Città metropolitane e per l ordinamento di Roma Capitale della Repubblica. Disposizioni

Delega al Governo per l attuazione dell articolo 117, secondo comma, lettera p) della Costituzione, per l istituzione delle Città metropolitane e per l ordinamento di Roma Capitale della Repubblica. Disposizioni

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

Legge Regionale 28 aprile 2009, n. 14

Legge Regionale 28 aprile 2009, n. 14 Regolamentazione per la cremazione dei defunti e dei loro resti, affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione ( B.U. REGIONE BASILICATA

Legge Regionale 28 aprile 2009, n. 14 Regolamentazione per la cremazione dei defunti e dei loro resti, affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione ( B.U. REGIONE BASILICATA

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016 -

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PIEMONTE. D.G.R. n. 76 688 del 1/8/2005

PIEMONTE D.G.R. n. 76 688 del 1/8/2005 Oggetto: Programmazione della rete scolastica nella Regione Piemonte - anni scolastici 2005/06-2006/07 art. 138 del D.lgs 112/98. Indicazioni programmatiche inerenti

PIEMONTE D.G.R. n. 76 688 del 1/8/2005 Oggetto: Programmazione della rete scolastica nella Regione Piemonte - anni scolastici 2005/06-2006/07 art. 138 del D.lgs 112/98. Indicazioni programmatiche inerenti

RISOLUZIONE N. 10/E. OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212. Attività consultoriale a pagamento - Qualificazione ONLUS.

RISOLUZIONE N. 10/E Direzione Centrale Normativa Roma, 23 gennaio 2015 OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212. Attività consultoriale a pagamento - Qualificazione ONLUS. Con l interpello

RISOLUZIONE N. 10/E Direzione Centrale Normativa Roma, 23 gennaio 2015 OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212. Attività consultoriale a pagamento - Qualificazione ONLUS. Con l interpello

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

REGIONE MARCHE GIUNTA REGIONALE

DELIBERAZIONE DELLA 2 L. 196/97 Art. 17. Approvazione del Regolamento istitutivo del Dispositivo di accreditamento delle strutture formative della Regione Marche (DAFORM). LA VISTO il documento istruttorio

DELIBERAZIONE DELLA 2 L. 196/97 Art. 17. Approvazione del Regolamento istitutivo del Dispositivo di accreditamento delle strutture formative della Regione Marche (DAFORM). LA VISTO il documento istruttorio

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

DELIBERAZIONE N. DEL. Direzione Regionale: TERRITORIO, URBANISTICA, MOBILITA E RIFIUTI Area: TRASPORTO SU GOMMA

REGIONE LAZIO DELIBERAZIONE N. DEL 68 24/02/2015 GIUNTA REGIONALE PROPOSTA N. 1251 DEL 03/02/2015 STRUTTURA PROPONENTE Direzione Regionale: TERRITORIO, URBANISTICA, MOBILITA E RIFIUTI Area: TRASPORTO SU

REGIONE LAZIO DELIBERAZIONE N. DEL 68 24/02/2015 GIUNTA REGIONALE PROPOSTA N. 1251 DEL 03/02/2015 STRUTTURA PROPONENTE Direzione Regionale: TERRITORIO, URBANISTICA, MOBILITA E RIFIUTI Area: TRASPORTO SU

REGOLAMENTO PER IL RECLUTAMENTO DEL PERSONALE E PER IL CONFERIMENTO DI INCARICHI

PEGASO 03 S.r.l. Sede legale ed operativa: Via Cagliero 3/I-3/L 100 41 CARIGNANO (TO) Tel 011-969.87.11 Fax 011-969.07.97 Capitale Sociale Eu ro 100.000,00 i.v. Registro delle Imp rese n. 08872320018 Tribunale

PEGASO 03 S.r.l. Sede legale ed operativa: Via Cagliero 3/I-3/L 100 41 CARIGNANO (TO) Tel 011-969.87.11 Fax 011-969.07.97 Capitale Sociale Eu ro 100.000,00 i.v. Registro delle Imp rese n. 08872320018 Tribunale

OSSERVAZIO I I MERITO AL DOCUME TO DI CO SULTAZIO E PREDISPOSTO DAL MI ISTERO DELL ECO OMIA, DIPARTIME TO DEL TESORO, PER L ATTUAZIO E DELLA DIRETTIVA 2006/43/CE Lo scrivente I.N.R.C. - che per statuto

OSSERVAZIO I I MERITO AL DOCUME TO DI CO SULTAZIO E PREDISPOSTO DAL MI ISTERO DELL ECO OMIA, DIPARTIME TO DEL TESORO, PER L ATTUAZIO E DELLA DIRETTIVA 2006/43/CE Lo scrivente I.N.R.C. - che per statuto

CONSIGLIO NAZIONALE DOTTORI COMMERCIALISTI CONSIGLIO NAZIONALE RAGIONIERI COMMERCIALISTI. Osservazioni e note sul

CONSIGLIO NAZIONALE DOTTORI COMMERCIALISTI CONSIGLIO NAZIONALE RAGIONIERI COMMERCIALISTI Osservazioni e note sul D.L. 4 luglio 2006, n. 223 Disposizioni urgenti per il rilancio economico e sociale, per

CONSIGLIO NAZIONALE DOTTORI COMMERCIALISTI CONSIGLIO NAZIONALE RAGIONIERI COMMERCIALISTI Osservazioni e note sul D.L. 4 luglio 2006, n. 223 Disposizioni urgenti per il rilancio economico e sociale, per

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE - - Vista l allegata relazione del Direttore del Settore Qualità Urbana,

SERVIZIO GESTIONE RIFIUTI - AFFIDAMENTO DEL SERVIZIO ATTRAVERSO PROCEDURA COMPETITIVA AD EVIDENZA PUBBLICA. IL CONSIGLIO COMUNALE - - Vista l allegata relazione del Direttore del Settore Qualità Urbana,

art. 14,32 d.l. 31 maggio 2010 n. 78 Fermo quanto previsto dall art. 3,27-29 legge 244/2007 i Comuni con popolazione < 30.000 abitanti non possono costituire società Liquidazione o cessione quote entro

art. 14,32 d.l. 31 maggio 2010 n. 78 Fermo quanto previsto dall art. 3,27-29 legge 244/2007 i Comuni con popolazione < 30.000 abitanti non possono costituire società Liquidazione o cessione quote entro

PARTE PRIMA ATTI DELLA REGIONE

PARTE PRIMA ATTI DELLA REGIONE LEGGI E REGOLAMENTI LEGGE REGIONALE N.20 del 9 ottobre 2006 Regolamentazione per la cremazione dei defunti e di loro resti, affidamento, conservazione e dispersione delle

PARTE PRIMA ATTI DELLA REGIONE LEGGI E REGOLAMENTI LEGGE REGIONALE N.20 del 9 ottobre 2006 Regolamentazione per la cremazione dei defunti e di loro resti, affidamento, conservazione e dispersione delle

Consenso Informato e Privacy

Consenso Informato e Privacy Consenso e Privacy sono le basi fondanti del moderno concetto di Medicina e una cura di qualità non può prescindere da essi, così come la stessa etica e deontologia degli interventi

Consenso Informato e Privacy Consenso e Privacy sono le basi fondanti del moderno concetto di Medicina e una cura di qualità non può prescindere da essi, così come la stessa etica e deontologia degli interventi

Il Consiglio Nazionale dell Associazione Nazionale. Forense, riunitosi in Catania nei giorni 8 e 9 ottobre 2011

Il Consiglio Nazionale dell Associazione Nazionale Forense, riunitosi in Catania nei giorni 8 e 9 ottobre 2011 udita la relazione del Segretario Generale; esaminato l art.3 del d.l. 138/2011, convertito

Il Consiglio Nazionale dell Associazione Nazionale Forense, riunitosi in Catania nei giorni 8 e 9 ottobre 2011 udita la relazione del Segretario Generale; esaminato l art.3 del d.l. 138/2011, convertito

Sistema di valutazione della performance

COMUNE DI BRESSANA BOTTARONE PROVINCIA DI PAVIA Sistema di valutazione della performance Approvato con delibera di Giunta Comunale n. 116 del 17.09.2015 Introduzione Sommario 1. Contenuti ed ambiti 1.1.

COMUNE DI BRESSANA BOTTARONE PROVINCIA DI PAVIA Sistema di valutazione della performance Approvato con delibera di Giunta Comunale n. 116 del 17.09.2015 Introduzione Sommario 1. Contenuti ed ambiti 1.1.

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

REGIONE TOSCANA LEGGE REGIONALE N. 29 DEL 31-05-2004

REGIONE TOSCANA LEGGE REGIONALE N. 29 DEL 31-05-2004 Affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione dei defunti. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 21

REGIONE TOSCANA LEGGE REGIONALE N. 29 DEL 31-05-2004 Affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione dei defunti. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 21

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Regione Lazio. Atti della Giunta Regionale e degli Assessori. 14/10/2014 - BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 82 - Supplemento n.

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 7 ottobre 2014, n. 647 Istituzione dell'osservatorio regionale per l'attuazione della legge 7 aprile 2014, n. 56 «Disposizioni

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 7 ottobre 2014, n. 647 Istituzione dell'osservatorio regionale per l'attuazione della legge 7 aprile 2014, n. 56 «Disposizioni

ESTRATTO DAL VERBALE DELLE DELIBERAZIONI DELLA GIUNTA CAPITOLINA (SEDUTA DEL 20 DICEMBRE 2013)

") Protocollo RC n. 21919/13 ESTRATTO DAL VERBALE DELLE DELIBERAZIONI DELLA GIUNTA CAPITOLINA (SEDUTA DEL 20 DICEMBRE 2013) L anno duemilatredici, il giorno di venerdì venti del mese di dicembre, alle ore

Protocollo RC n. 21919/13 ESTRATTO DAL VERBALE DELLE DELIBERAZIONI DELLA GIUNTA CAPITOLINA (SEDUTA DEL 20 DICEMBRE 2013) L anno duemilatredici, il giorno di venerdì venti del mese di dicembre, alle ore

Accreditamento: I requisiti La qualificazione del personale La qualificazione dei soggetti

Accreditamento: I requisiti La qualificazione del personale La qualificazione dei soggetti Raffaele Fabrizio Direzione Sanità e politiche sociali Regione Emilia-Romagna a. REQUISITI vigenti (DGR 1378/1999):

Accreditamento: I requisiti La qualificazione del personale La qualificazione dei soggetti Raffaele Fabrizio Direzione Sanità e politiche sociali Regione Emilia-Romagna a. REQUISITI vigenti (DGR 1378/1999):

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

Assemblea dei Sindaci dell Ambito. Deliberazione n. 10 del 6 maggio 2013

Assemblea dei Sindaci dell Ambito Deliberazione n. 10 del 6 maggio 2013 Oggetto: Ambito Distrettuale 6.1. Sistema di compartecipazione degli utenti ai servizi dell Ambito anno 2013 Approvazione. Il giorno

Assemblea dei Sindaci dell Ambito Deliberazione n. 10 del 6 maggio 2013 Oggetto: Ambito Distrettuale 6.1. Sistema di compartecipazione degli utenti ai servizi dell Ambito anno 2013 Approvazione. Il giorno

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità. Focus 1/2015 A cura di Donato Iacobucci

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità Focus 1/2015 A cura di Donato Iacobucci Febbraio 2015 Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità.

Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità Focus 1/2015 A cura di Donato Iacobucci Febbraio 2015 Le nuove imprese nelle Marche nel 2014: cala il numero, cresce la qualità.

SENATO DELLA REPUBBLICA. Commissione Lavoro, Previdenza Sociale

SENATO DELLA REPUBBLICA Commissione Lavoro, Previdenza Sociale Indagine conoscitiva sullo stato di attuazione della disciplina in materia di diritto al lavoro delle persone disabili Audizione Associazione

SENATO DELLA REPUBBLICA Commissione Lavoro, Previdenza Sociale Indagine conoscitiva sullo stato di attuazione della disciplina in materia di diritto al lavoro delle persone disabili Audizione Associazione

Delega al Governo in materia di riordino degli enti di ricerca - - Art. 1. Art. 1.

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

LA GIUNTA REGIONALE DELIBERA

LA GIUNTA REGIONALE Richiamata la legge regionale 31 maggio 2004, n. 29 (Affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione dei defunti); Vista la proposta di legge Modifica

LA GIUNTA REGIONALE Richiamata la legge regionale 31 maggio 2004, n. 29 (Affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione dei defunti); Vista la proposta di legge Modifica

CARTA DEI DIRITTI DEI RISPARMIATORI

CARTA DEI DIRITTI DEI RISPARMIATORI La fiducia dei Risparmiatori in un mercato amico dei loro diritti è il primo e fondamentale requisito su cui i Promotori finanziari basano le prospettive di sviluppo

CARTA DEI DIRITTI DEI RISPARMIATORI La fiducia dei Risparmiatori in un mercato amico dei loro diritti è il primo e fondamentale requisito su cui i Promotori finanziari basano le prospettive di sviluppo

La multidisciplinarietà delle cure a casa: quali competenze. F. Saverio Proia Ministero della Salute

III GIORNATA NAZIONALE DELLE CURE A CASA Qualità, tecnologie e sostenibilità nelle cure domiciliari Ospedale S. Giovanni Calibita Fatebenefratelli, Sala Assunta Isola Tiberina, Roma 12 settembre 2011 -

III GIORNATA NAZIONALE DELLE CURE A CASA Qualità, tecnologie e sostenibilità nelle cure domiciliari Ospedale S. Giovanni Calibita Fatebenefratelli, Sala Assunta Isola Tiberina, Roma 12 settembre 2011 -

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

PIANIFICAZIONE CIMITERIALE: FRA NUOVE REGOLE E ANTICHI DOVERI VENERDI 20 MAGGIO 2011 HOTEL MEDITERRANEO

PIANIFICAZIONE CIMITERIALE: FRA NUOVE REGOLE E ANTICHI DOVERI VENERDI 20 MAGGIO 2011 HOTEL MEDITERRANEO Nella città medievale o rinascimentale i luoghi della sepoltura sono ricompresi all'interno delle

PIANIFICAZIONE CIMITERIALE: FRA NUOVE REGOLE E ANTICHI DOVERI VENERDI 20 MAGGIO 2011 HOTEL MEDITERRANEO Nella città medievale o rinascimentale i luoghi della sepoltura sono ricompresi all'interno delle

CARTA DEI SERVIZI. Premessa:

CARTA DEI SERVIZI Premessa: La Carta dei Servizi è uno strumento utile al cittadino per essere informato sulle caratteristiche del servizio offerto, sulla organizzazione degli uffici comunali, sugli standards

CARTA DEI SERVIZI Premessa: La Carta dei Servizi è uno strumento utile al cittadino per essere informato sulle caratteristiche del servizio offerto, sulla organizzazione degli uffici comunali, sugli standards

DELIBERAZIONE N. 30/7 DEL 29.7.2014

Oggetto: Assegnazione all Azienda ASL n. 8 di Cagliari dell espletamento della procedura per l affidamento del servizio di realizzazione del sistema informatico per la gestione dell accreditamento dei

Oggetto: Assegnazione all Azienda ASL n. 8 di Cagliari dell espletamento della procedura per l affidamento del servizio di realizzazione del sistema informatico per la gestione dell accreditamento dei

Azienda Pubblica di Servizi alla Persona Opere Sociali di N.S. di Misericordia Savona

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA La trasparenza è uno strumento per il controllo diffuso da parte dei cittadini dell attività amministrativa e un elemento dell azione di prevenzione

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA La trasparenza è uno strumento per il controllo diffuso da parte dei cittadini dell attività amministrativa e un elemento dell azione di prevenzione

non siamo bambole Gruppo Assembleare Regione Emilia-Romagna

non siamo bambole Gruppo Assembleare Regione Emilia-Romagna siamo non bambole Cercasi donne appassionate che vogliono cambiare la politica e migliorare il Paese Vorrei che la conferenza delle donne dell

non siamo bambole Gruppo Assembleare Regione Emilia-Romagna siamo non bambole Cercasi donne appassionate che vogliono cambiare la politica e migliorare il Paese Vorrei che la conferenza delle donne dell

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura.

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura. 1. Criteri economico-finanziari utilizzati per l elaborazione del budget. L imputazione delle spese di

ALLEGATO 1. Specifiche del Budget di spesa riportato al Capitolo III del formulario di candidatura. 1. Criteri economico-finanziari utilizzati per l elaborazione del budget. L imputazione delle spese di

Oggetto: Istanza di interpello - Trattamento IVA da riservare alle concessioni in uso a privati di loculi, cappelle ed altri manufatti cimiteriali.

RISOLUZIONE N. 376/E Direzione Centrale Normativa e Contenzioso Roma, 29 novembre 2002 Oggetto: Istanza di interpello - Trattamento IVA da riservare alle concessioni in uso a privati di loculi, cappelle

RISOLUZIONE N. 376/E Direzione Centrale Normativa e Contenzioso Roma, 29 novembre 2002 Oggetto: Istanza di interpello - Trattamento IVA da riservare alle concessioni in uso a privati di loculi, cappelle

DELIBERA DI G.C. N. 105 DEL 13.09.2005 2 LA GIUNTA COMUNALE. Letta la seguente relazione del Responsabile di Polizia Mortuaria:

DELIBERA DI G.C. N. 105 DEL 13.09.2005 2 In continuazione di seduta. LA GIUNTA COMUNALE Letta la seguente relazione del Responsabile di Polizia Mortuaria: Vista la Legge n. 130 del 30/03/2001 che ha introdotto

DELIBERA DI G.C. N. 105 DEL 13.09.2005 2 In continuazione di seduta. LA GIUNTA COMUNALE Letta la seguente relazione del Responsabile di Polizia Mortuaria: Vista la Legge n. 130 del 30/03/2001 che ha introdotto

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

DELIBERAZIONE N. DEL POLITICHE DEL BILANCIO, PATRIMONIO E DEMANIO SVILUPPO ECONOMICO E ATTIVITA' PRODUTTIVE

REGIONE LAZIO DELIBERAZIONE N. DEL 266 05/06/2015 GIUNTA REGIONALE PROPOSTA N. 7966 DEL 19/05/2015 STRUTTURA PROPONENTE Direzione Regionale: PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO Area: SOCIETA'

REGIONE LAZIO DELIBERAZIONE N. DEL 266 05/06/2015 GIUNTA REGIONALE PROPOSTA N. 7966 DEL 19/05/2015 STRUTTURA PROPONENTE Direzione Regionale: PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO Area: SOCIETA'

SENATO DELLA REPUBBLICA XVII LEGISLATURA

SENATO DELLA REPUBBLICA XVII LEGISLATURA BOZZA Doc. XVIII n. 104 RISOLUZIONE DELLA 8ª COMMISSIONE PERMANENTE (Lavori pubblici, comunicazioni) (Estensore FILIPPI) approvata nella seduta del 28 gennaio 2016

SENATO DELLA REPUBBLICA XVII LEGISLATURA BOZZA Doc. XVIII n. 104 RISOLUZIONE DELLA 8ª COMMISSIONE PERMANENTE (Lavori pubblici, comunicazioni) (Estensore FILIPPI) approvata nella seduta del 28 gennaio 2016

Sommario Preambolo. Preambolo. Il Consiglio regionale

Proposta di legge di modifica della legge regionale 31 maggio 2004, n. 29 (Affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione dei defunti) Sommario Preambolo Art. 1 Sostituzione

Proposta di legge di modifica della legge regionale 31 maggio 2004, n. 29 (Affidamento, conservazione e dispersione delle ceneri derivanti dalla cremazione dei defunti) Sommario Preambolo Art. 1 Sostituzione

Il Presidente del Consiglio dei Ministri

Direttiva del 28 settembre 2009 Indirizzi interpretativi ed applicativi in materia di destinazione delle spese per l acquisto di spazi pubblicitari da parte delle Amministrazioni dello Stato ai sensi dell

Direttiva del 28 settembre 2009 Indirizzi interpretativi ed applicativi in materia di destinazione delle spese per l acquisto di spazi pubblicitari da parte delle Amministrazioni dello Stato ai sensi dell

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

Progetto di riforma della disciplina della professione forense Assonime commenta le restrizioni ingiustificate e i costi per le imprese

Progetto di riforma della disciplina della professione forense Assonime commenta le restrizioni ingiustificate e i costi per le imprese Restrizioni ingiustificate e costi per le imprese potrebbero essere

Progetto di riforma della disciplina della professione forense Assonime commenta le restrizioni ingiustificate e i costi per le imprese Restrizioni ingiustificate e costi per le imprese potrebbero essere

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Atto Dirigenziale n. 4180 del 15/12/2009

Atto Dirigenziale N. 4180 del 15/12/2009 Classifica: 003.02.01 Anno 2009 (3032475) Oggetto ADEMPIMENTI IN MATERIA DI PRIVACY. DESIGNAZIONE DEGLI AMMINISTRATORI DI SISTEMA INTERNI ED INDIVIDUAZIONE DEGLI

Atto Dirigenziale N. 4180 del 15/12/2009 Classifica: 003.02.01 Anno 2009 (3032475) Oggetto ADEMPIMENTI IN MATERIA DI PRIVACY. DESIGNAZIONE DEGLI AMMINISTRATORI DI SISTEMA INTERNI ED INDIVIDUAZIONE DEGLI

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI Eccoci ad un altra puntata del percorso di costruzione di un budget annuale: i visitatori del nostro sito www.controllogestionestrategico.it possono vedere alcuni

IL BUDGET 04 LE SPESE DI REPARTO & GENERALI Eccoci ad un altra puntata del percorso di costruzione di un budget annuale: i visitatori del nostro sito www.controllogestionestrategico.it possono vedere alcuni

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

CARTA DEI VALORI DI AREA

approvata dall Assemblea di Roma l 8 giugno 2013 1. Identità e scopo 1. Siamo magistrati italiani ed europei, orgogliosi di far parte di una magistratura indipendente e autonoma, che, proprio perché tale,

approvata dall Assemblea di Roma l 8 giugno 2013 1. Identità e scopo 1. Siamo magistrati italiani ed europei, orgogliosi di far parte di una magistratura indipendente e autonoma, che, proprio perché tale,

RISOLUZIONE N. 69/E. Quesito

RISOLUZIONE N. 69/E Roma, 16 ottobre 2013 Direzione Centrale Normativa OGGETTO: Consulenza giuridica Art. 2, comma 5, d.l. 25 giugno 2008, n. 112 IVA - Aliquota agevolata - Opere di urbanizzazione primaria

RISOLUZIONE N. 69/E Roma, 16 ottobre 2013 Direzione Centrale Normativa OGGETTO: Consulenza giuridica Art. 2, comma 5, d.l. 25 giugno 2008, n. 112 IVA - Aliquota agevolata - Opere di urbanizzazione primaria

GIUNTA PROVINCIALE DI BIELLA Seduta del 15/04/2003

GIUNTA PROVINCIALE DI BIELLA Seduta del 15/04/2003 ATTO n. 125 OGGETTO: Approvazione Protocollo d'intesa tra la Provincia di Biella e la Poste Italiane S.p.A.. Rettifica deliberazione n. 83 del 11/03/2003.

GIUNTA PROVINCIALE DI BIELLA Seduta del 15/04/2003 ATTO n. 125 OGGETTO: Approvazione Protocollo d'intesa tra la Provincia di Biella e la Poste Italiane S.p.A.. Rettifica deliberazione n. 83 del 11/03/2003.

Erice è. con i diversamente abili: un percorso che continua PROGETTO DI INCLUSIONE SOCIO-LAVORATIVA PER I SOGGETTI DIVERSAMENTE ABILI

Erice è. con i diversamente abili: un percorso che continua PROGETTO DI INCLUSIONE SOCIO-LAVORATIVA PER I SOGGETTI DIVERSAMENTE ABILI PREMESSA L art. 3, II comma della Costituzione Italiana recita: è compito

Erice è. con i diversamente abili: un percorso che continua PROGETTO DI INCLUSIONE SOCIO-LAVORATIVA PER I SOGGETTI DIVERSAMENTE ABILI PREMESSA L art. 3, II comma della Costituzione Italiana recita: è compito

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE. d iniziativa del deputato GRILLINI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 3384 PROPOSTA DI LEGGE d iniziativa del deputato GRILLINI Disposizioni per la formazione delle figure professionali di esperto in educazione

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 3384 PROPOSTA DI LEGGE d iniziativa del deputato GRILLINI Disposizioni per la formazione delle figure professionali di esperto in educazione

tutto quanto sopra premesso e considerato, tra:

Protocollo d intesa tra la Regione Piemonte e la Direzione Investigativa Antimafia - Centro Operativo di Torino per le modalità di fruizione di dati informativi concernenti il ciclo di esecuzione dei contratti

Protocollo d intesa tra la Regione Piemonte e la Direzione Investigativa Antimafia - Centro Operativo di Torino per le modalità di fruizione di dati informativi concernenti il ciclo di esecuzione dei contratti

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

REV. 2 DEL 25/05/2015 Assistenza Infermieristica, Fisioterapica e Socio-sanitaria. Vita Serena S.R.L. CODICE ETICO

Vita Serena S.R.L. CODICE ETICO IL PERCHÉ DI UNA SCELTA Il nostro Codice Etico, vuole essere un messaggio ed un impegno che Vita Serena s.r.l. assume nei confronti di tutti coloro che hanno rapporti con

Vita Serena S.R.L. CODICE ETICO IL PERCHÉ DI UNA SCELTA Il nostro Codice Etico, vuole essere un messaggio ed un impegno che Vita Serena s.r.l. assume nei confronti di tutti coloro che hanno rapporti con

Dicembre 2013 ATTUAZIONE DELLA DELIBERA N. 71/2013 SUGLI OBBLIGHI DI TRASPARENZA. Comune di Roma

Dicembre 2013 ATTUAZIONE DELLA DELIBERA N. 71/2013 SUGLI OBBLIGHI DI TRASPARENZA Comune di Roma 1 INTRODUZIONE Il presente documento contiene schede sintetiche relative agli esiti delle verifiche condotte

Dicembre 2013 ATTUAZIONE DELLA DELIBERA N. 71/2013 SUGLI OBBLIGHI DI TRASPARENZA Comune di Roma 1 INTRODUZIONE Il presente documento contiene schede sintetiche relative agli esiti delle verifiche condotte

PROVINCIA DI COMO DETERMINAZIONE DIRIGENZIALE

PROVINCIA DI COMO DETERMINAZIONE DIRIGENZIALE N 1453 DEL 07/12/2012 SETTORE Attività Economiche, Formazione Professionale, Politiche Attive del Lavoro e Università, Istruzione OGGETTO: RINNOVO INCARICO

PROVINCIA DI COMO DETERMINAZIONE DIRIGENZIALE N 1453 DEL 07/12/2012 SETTORE Attività Economiche, Formazione Professionale, Politiche Attive del Lavoro e Università, Istruzione OGGETTO: RINNOVO INCARICO

GLI APPROFONDIMENTI DELL UFFICIO UNICO PER I CONTROLLI INTERNI Aprile 2011

GLI APPROFONDIMENTI DELL UFFICIO UNICO PER I CONTROLLI INTERNI Aprile 2011 In relazione alla pubblicazione di dati personali nei siti web delle pubbliche amministrazioni, in particolare per ciò che concerne

GLI APPROFONDIMENTI DELL UFFICIO UNICO PER I CONTROLLI INTERNI Aprile 2011 In relazione alla pubblicazione di dati personali nei siti web delle pubbliche amministrazioni, in particolare per ciò che concerne

QUALITA E CONTROLLI NEI SERVIZI PUBBLICI LOCALI ALLA LUCE DELL ART. 35 DELLA L. 28/12/2001 N 448

QUALITA E CONTROLLI NEI SERVIZI PUBBLICI LOCALI ALLA LUCE DELL ART. 35 DELLA L. 28/12/2001 N 448 Luciano Taborchi Dirigente Settore Servizi Pubblici Imprenditoriali Comune di Perugia Perugia - Sala dei

QUALITA E CONTROLLI NEI SERVIZI PUBBLICI LOCALI ALLA LUCE DELL ART. 35 DELLA L. 28/12/2001 N 448 Luciano Taborchi Dirigente Settore Servizi Pubblici Imprenditoriali Comune di Perugia Perugia - Sala dei

Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

Ai Capi Ufficio. e p.c. Al Direttore Amministrativo LORO SEDI. Oggetto: Applicazione dell Iva ai contributi erogati per la realizzazione di progetti.

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

Direzione Area Contabile Servizio Affari Fiscali Viale Gallipoli 49-73100 Lecce Tel. 0832/293392 - Fax. 0832/293042 Lecce, lì 18 luglio 2003 Prot. 15971 Ai Direttori dei Centri di Spesa Ai Responsabili

CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE. 1 settembre 2015

Direzione Territorio e Ambiente 2015 03815/126 Area Ambiente Servizio Adempimenti Tecnico Ambientali CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 1 settembre 2015 inserire la camicia della delibera

Direzione Territorio e Ambiente 2015 03815/126 Area Ambiente Servizio Adempimenti Tecnico Ambientali CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 1 settembre 2015 inserire la camicia della delibera

S E NA T O D EL L A R EP U B B LI C A

S E NA T O D EL L A R EP U B B LI C A X I I I L E G I S L A T U R A N. 4369 D I S E G N O D I L E G G E d iniziativa del senatore PASSIGLI COMUNICATO ALLA PRESIDENZA IL 1 o DICEMBRE 1999 Norme in materia

S E NA T O D EL L A R EP U B B LI C A X I I I L E G I S L A T U R A N. 4369 D I S E G N O D I L E G G E d iniziativa del senatore PASSIGLI COMUNICATO ALLA PRESIDENZA IL 1 o DICEMBRE 1999 Norme in materia

IL CONSIGLIO COMUNALE

Seduta del N. = Indirizzi per la realizzazione, sul sito internet del Comune di Venezia www.comune.venezia.it, di uno spazio informativo denominato "Anagrafe Pubblica del Patrimonio Immobiliare del Comune

Seduta del N. = Indirizzi per la realizzazione, sul sito internet del Comune di Venezia www.comune.venezia.it, di uno spazio informativo denominato "Anagrafe Pubblica del Patrimonio Immobiliare del Comune

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Parere n. 69/2010 Norme da applicare per la cremazione. Legge di riferimento: D.P.R. n. 285/1990

Parere n. 69/2010 Norme da applicare per la cremazione. Legge di riferimento: D.P.R. n. 285/1990 Il sindaco del Comune di (omissis) segnala che nell ente che rappresenta occorre procedere ad estumulare

Parere n. 69/2010 Norme da applicare per la cremazione. Legge di riferimento: D.P.R. n. 285/1990 Il sindaco del Comune di (omissis) segnala che nell ente che rappresenta occorre procedere ad estumulare

ETICA E TRASPARENZA nella PA

ETICA E TRASPARENZA nella PA Avv. Prof. Ernesto Belisario http://blog.ernestobelisario.eu Palermo, 18 maggio 2011 Associazione Italiana per l Open Government www.datagov.it PREMESSA "L idea della partecipazione

ETICA E TRASPARENZA nella PA Avv. Prof. Ernesto Belisario http://blog.ernestobelisario.eu Palermo, 18 maggio 2011 Associazione Italiana per l Open Government www.datagov.it PREMESSA "L idea della partecipazione

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Volontariato. Sulle delibera della regione Marche che trasferisce al Centro servizi volontariato risorse per sostenere progetti delle associazioni

Fabio Ragaini, Gruppo Solidarietà Volontariato. Sulle delibera della regione Marche che trasferisce al Centro servizi volontariato risorse per sostenere progetti delle associazioni Quale valutazione dare

Fabio Ragaini, Gruppo Solidarietà Volontariato. Sulle delibera della regione Marche che trasferisce al Centro servizi volontariato risorse per sostenere progetti delle associazioni Quale valutazione dare

PROGRAMMA N. 14: CITTÀ MULTIETNICA

PROGRAMMA N. 14: CITTÀ MULTIETNICA 14. CITTA MULTIETNICA SUPPORTARE INSERIMENTO IMMIGRATI Confermando il ruolo che il Centro Servizi per Stranieri ha assunto all interno delle politiche per l immigrazione,

PROGRAMMA N. 14: CITTÀ MULTIETNICA 14. CITTA MULTIETNICA SUPPORTARE INSERIMENTO IMMIGRATI Confermando il ruolo che il Centro Servizi per Stranieri ha assunto all interno delle politiche per l immigrazione,

Inviata via e-mail. Roma, 24 dicembre 2013 Prot. n.296/13

Inviata via e-mail Spett. Ministero dell Economia e Finanze Dipartimento delle Finanze Via dei Normanni, 5 00184 Roma alla c.a. del dr Renato Dagostino Roma, 24 dicembre 2013 Prot. n.296/13 Per Assotelecomunicazioni

Inviata via e-mail Spett. Ministero dell Economia e Finanze Dipartimento delle Finanze Via dei Normanni, 5 00184 Roma alla c.a. del dr Renato Dagostino Roma, 24 dicembre 2013 Prot. n.296/13 Per Assotelecomunicazioni

(PROV.DIPESARO EURBINO) N.2delReg.Data28-01-15. Oggeto: ATTIVAZIONE DEL SERVIZIO DI REGISTRAZIONE DELLA

N.2delReg.Data28-01-15. Oggeto: ATTIVAZIONE DEL SERVIZIO DI REGISTRAZIONE DELLA") COMUNEDIMOMBAROCCIO (PROV.DIPESARO EURBINO) COPIADIDELIBERAZIONEDELLAGIUNTACOMUNALE N.2delReg.Data28-01-15 - Oggeto: ATTIVAZIONE DEL SERVIZIO DI REGISTRAZIONE DELLA DICHIARAZIONEDIVOLONTA'DELCITTADINO

COMUNEDIMOMBAROCCIO (PROV.DIPESARO EURBINO) COPIADIDELIBERAZIONEDELLAGIUNTACOMUNALE N.2delReg.Data28-01-15 - Oggeto: ATTIVAZIONE DEL SERVIZIO DI REGISTRAZIONE DELLA DICHIARAZIONEDIVOLONTA'DELCITTADINO

Contabilità e fiscalità pubblica

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ

Premessa PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ Le recenti e numerose modifiche previste nell ambito del vasto progetto di riforma della P.A. impongono agli Enti Locali il controllo e la

Premessa PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ Le recenti e numerose modifiche previste nell ambito del vasto progetto di riforma della P.A. impongono agli Enti Locali il controllo e la

MANUALE DELLA QUALITÀ

MANUALE DELLA QUALITÀ RIF. NORMA UNI EN ISO 9001:2008 ASSOCIAZIONE PROFESSIONALE NAZIONALE EDUCATORI CINOFILI iscritta nell'elenco delle associazioni rappresentative a livello nazionale delle professioni

MANUALE DELLA QUALITÀ RIF. NORMA UNI EN ISO 9001:2008 ASSOCIAZIONE PROFESSIONALE NAZIONALE EDUCATORI CINOFILI iscritta nell'elenco delle associazioni rappresentative a livello nazionale delle professioni

DELIBERAZIONE DELLA GIUNTA PROVINCIALE 14 marzo 2013, n. 449

DELIBERAZIONE DELLA GIUNTA PROVINCIALE 14 marzo 2013, n. 449 Modifica della deliberazione 18 luglio 2008, n. 1820 (Sistema di accreditamento per l'affidamento in gestione degli interventi formativi cofinanziati

DELIBERAZIONE DELLA GIUNTA PROVINCIALE 14 marzo 2013, n. 449 Modifica della deliberazione 18 luglio 2008, n. 1820 (Sistema di accreditamento per l'affidamento in gestione degli interventi formativi cofinanziati

Comune di Forlì Unità sviluppo organizzativo

Comune di Forlì Unità sviluppo organizzativo SISTEMA DI VALUTAZIONE DELLA POSIZIONE - 2012 Posizioni organizzative (tipo a) Alte professionalità (tipo b e c) Validato dall OIV il 30/11/2012 Premessa La

Comune di Forlì Unità sviluppo organizzativo SISTEMA DI VALUTAZIONE DELLA POSIZIONE - 2012 Posizioni organizzative (tipo a) Alte professionalità (tipo b e c) Validato dall OIV il 30/11/2012 Premessa La

DAMA DEMOLIZIONI E SMONTAGGI S.R.L.

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

DAMA DEMOLIZIONI E SMONTAGGI S.R.L. D.Lgs 231/2001 Codice Etico 1 INDICE 1. Introduzione Pag. 3 2. Politiche di condotta negli affari Pag. 3 2.1 Dipendenti, collaboratori e consulenti Pag. 5 3. Salute,

Premessa RISOLUZIONE N. 32/E. Roma, 4 aprile 2012

RISOLUZIONE N. 32/E Direzione Centrale Normativa Roma, 4 aprile 2012 OGGETTO: Trattamento fiscale della produzione di energia elettrica da parte dell ente pubblico mediante impianti fotovoltaici Scambio

RISOLUZIONE N. 32/E Direzione Centrale Normativa Roma, 4 aprile 2012 OGGETTO: Trattamento fiscale della produzione di energia elettrica da parte dell ente pubblico mediante impianti fotovoltaici Scambio

Sistemi per la Sicurezza Consulenza. Sicurezza Analisi Consulenza. La La Sicurezza non è un gioco. non è un gioco

Sistemi per la Sicurezza Consulenza Sicurezza Analisi Consulenza La La Sicurezza non è un gioco non è un gioco m Il parere del Legale La formazione in materia di sicurezza e salute dei lavoratori ha assunto

Sistemi per la Sicurezza Consulenza Sicurezza Analisi Consulenza La La Sicurezza non è un gioco non è un gioco m Il parere del Legale La formazione in materia di sicurezza e salute dei lavoratori ha assunto

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

Linee guida per la realizzazione degli Uffici di Promozione sociale

G I U N T A R E G I O N E M A R C H E DIPARTIMENTO SERVIZI ALLA PERSONA E ALLA COMUNITÅ SERVIZIO SERVIZI SOCIALI Linee guida per la realizzazione degli Uffici di Promozione sociale Ancona, maggio 2003

G I U N T A R E G I O N E M A R C H E DIPARTIMENTO SERVIZI ALLA PERSONA E ALLA COMUNITÅ SERVIZIO SERVIZI SOCIALI Linee guida per la realizzazione degli Uffici di Promozione sociale Ancona, maggio 2003

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Piano di Sviluppo Competenze

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Piano di Sviluppo Competenze La proprietà e i diritti d'autore di questo documento e dei suoi allegati appartengono a RES. Le informazioni in esso contenute sono strettamente confidenziali. Il documento,

Corso di Valutazione Economica dei Progetti e dei Piani. Marta Berni AA. 2006-2007

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Sistema di Gestione Integrata Qualità/Ambiente/Sicurezza Doc.3 Politiche aziendale. Qualità/Ambiente

Pag. 1 di 5 Qualità/Ambiente L azienda Di Leo Nobile S.p.A. è nata nel 1956 a Castel San Giorgio (Sa) ed è uno stabilimento di circa m² 16.591 di cui 10.000 m² coperti, nel quale è concentrata l attività

Pag. 1 di 5 Qualità/Ambiente L azienda Di Leo Nobile S.p.A. è nata nel 1956 a Castel San Giorgio (Sa) ed è uno stabilimento di circa m² 16.591 di cui 10.000 m² coperti, nel quale è concentrata l attività

Ministero dell Istruzione, dell Università e della Ricerca

Ministero dell Istruzione, dell Università e della Ricerca Dipartimento per l istruzione Direzione Generale per il personale scolastico IL DIRETTORE GENERALE Roma, 7 settembre 2011 Visto il Decreto Legislativo

Ministero dell Istruzione, dell Università e della Ricerca Dipartimento per l istruzione Direzione Generale per il personale scolastico IL DIRETTORE GENERALE Roma, 7 settembre 2011 Visto il Decreto Legislativo