fisco istruzioni per l uso

|

|

|

- Amerigo De Angelis

- 8 anni fa

- Visualizzazioni

Transcript

1 fisco istruzioni per l uso Stefano Sarubbi FINANZIARIA 2006 ECCO LE NOVITÀ SONO TRE LE AREE SU CUI QUEST ANNO SONO STATE INTRODOTTE DELLE INNO- VAZIONI: IMMOBILI, FAMIGLIA E IMPRESA Come ogni anno, la legge finanziaria - e il pacchetto di provvedimenti fiscali ad essa collegati - rappresenta uno dei momenti più attesi per il peso che questa può avere sul bilancio delle famiglie italiane. È infatti oramai tradizione che molti provvedimenti di natura fiscale (sia aumenti delle tasse che agevolazioni) trovino spazio nella legge per la formazione del bilancio annuale dello Stato (cosiddetta legge finanziaria). Anche quest anno, peraltro, le novità sono diverse e riguardano un numero assai ampio di soggetti: dall imposta sostitutiva dell Irpef sui guadagni immobiliari all imposta di registro sul valore catastale e non sul prezzo dichiarato nei rogiti immobiliari, dal bonus per i nuovi nati nel 2005 e nel 2006 alla detraibilità delle spese per gli asili nido. Le molteplici innovazioni introdotte si possono suddividere in tre macro aree: quelle inerenti gli immobili, le novità che riguardano la famiglia e quelle relative all impresa. Vediamo quindi di capire, in sintesi, dal 2006 chi ci guadagna e chi ci perde con le nuove disposizioni. 1) TASSAZIONE DEGLI IMMOBILI La finanziaria 2006 cambia in modo significativo alcune regole relative alla tassazione applicabile in caso di compravendite immobiliari. Stefano Sarubbi, dottore commercialista, revisore contabile e pubblicista, dal 1993 è partner dello Studio Sarubbi & Associati di Milano ( info@studiosarubbi.it). Svolge attività di consulenza fiscale e societaria - oltre che in materia di diritto del lavoro e di organizzazione aziendale e amministrativa - per diversi gruppi societari, per la maggior parte operanti in ambito internazionale, sia nel settore commerciale che industriale e finanziario. Da anni svolge un intensa attività di pubblicista e, in particolare, dal 1995 collabora col Corriere della Sera e con diverse riviste edite da Ipsoa, redigendo centinaia di articoli su argomenti di attualità in materia tributaria e curando rubriche di risposte ai quesiti dei lettori. È autore di diversi testi di approfondimento in materia fiscale e di bilancio. 1.A) IMPOSTA SUI GUADAGNI IMMOBILIARI Dall 1/006, in caso di plusvalenze imponibili derivanti dalla vendita di immobili e appartamenti posseduti da persone fisiche, è prevista la possibilità di tassare questi guadagni con l applicazione di un imposta fissa del 12,5% invece che con le aliquote progressive Irpef. La tassazione in misura fissa è comunque solo una facoltà aggiuntiva, applicabile dal 2006 solo ai guadagni immobiliari conseguiti dalle persone fisiche, e rimane possibile a condizione che il venditore ne faccia domanda di applicazione in sede di rogito notarile. La possibilità di applicare un imposta sostitutiva del 12,5% è, salvo rari casi, generalmente molto favorevole, se si considera che l Irpef può arrivare anche al 43% (in questi casi si può dunque ottenere un risparmio superiore al 30%) e che, in ogni caso, anche l aliquota più bassa (per i redditi fino a ) è comunque pari al 23% (cui devono aggiungersi le addizionali regionali e, quando applicate, le comunali). L unica controindicazione dell imposta sostitutiva del 12,5% è che deve essere pagata subito, all atto del rogito, nelle mani del notaio, il quale assolve in pratica alla funzione di intermediario dell amministrazione finanziaria per la riscossione. Ovviamente, l opzione è molto interessante in presenza di redditi medio-alti e comunque di guadagni rilevanti, che comporterebbero, in caso di tassazione ordinaria, l applicazione di aliquote Irpef progressive più gravose. Solo in qualche raro caso - in presenza di redditi bassi, plusvalenze contenute e numerosi oneri deducibili/detraibili da far valere in dichiarazione - la tassazione fissa potrebbe risultare non vantaggiosa. Il contribuente è dunque libero di scegliere tra pagare l Irpef in dichiarazione (a giugno dell anno successivo al rogito) o saldare subito l imposta del 12,50% (al momento del rogito), valutando quale situazione è complessivamente per lui più favorevole. Con il nuovo regime della tassazione sostitutiva l amministrazione finanziaria intende evidentemente privilegiare la certezza della riscossione e, con essa, ampliare la base imponibile su cui effettuare il prelievo, riconoscendo ai contribuenti interessati, in cambio, un livello di tassazione più basso. Se si opta per la tassazione sostitutiva, infatti, il pagamento è immediato e viene richiesto dal notaio all atto del rogito. Con il regime ordinario, invece, se la plusvalenza non viene dichiarata, è l amministrazione a doverla accertare, con ovvie difficoltà 43 DIRIGENTE -2006

.")

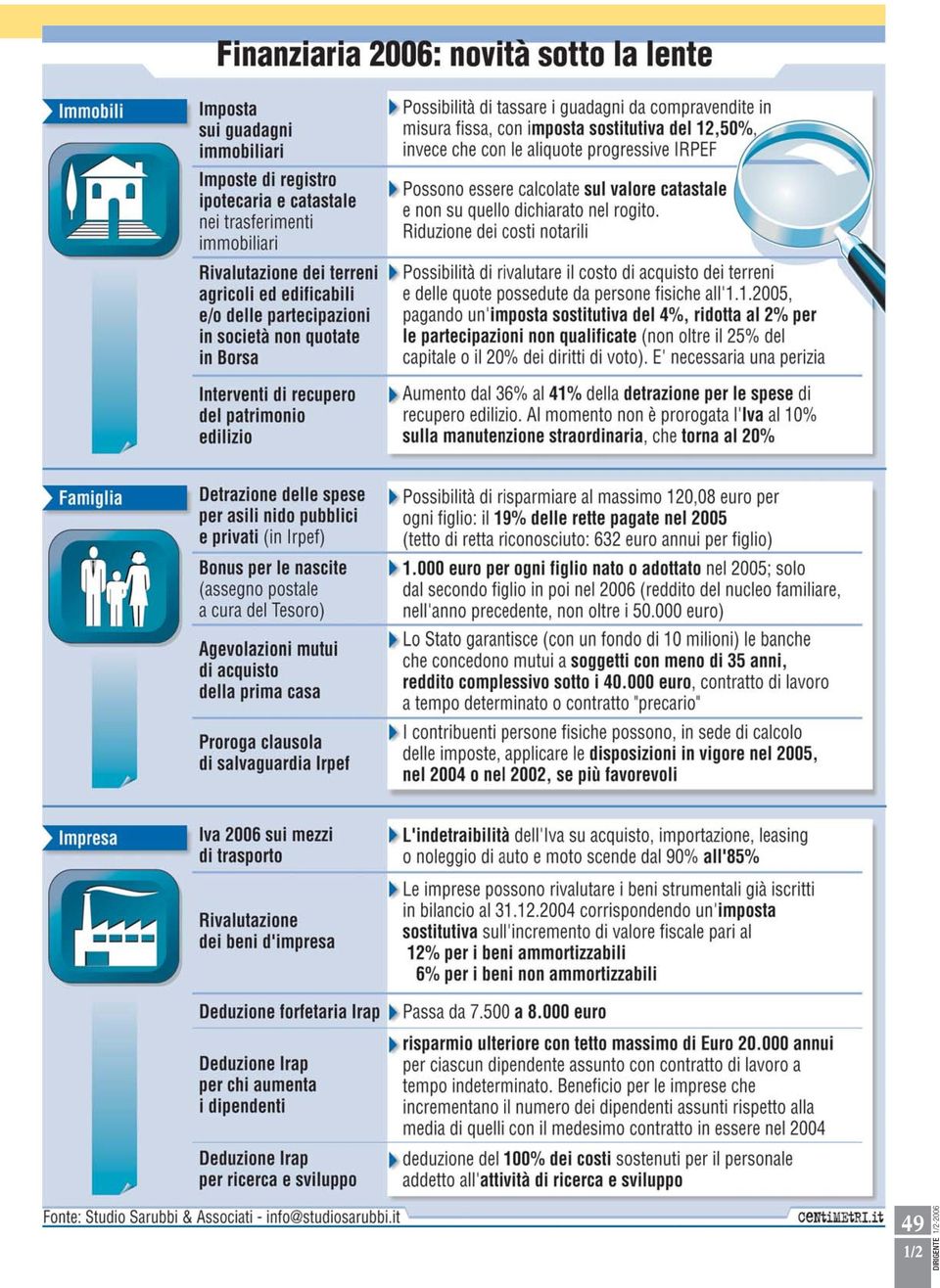

2 plicare la rendita catastale per 115,50 e quindi, nell esempio precedente, il valore catastale a cui applicare l imposta di registro come prima casa sarebbe x 115,50 = DIRIGENTE operative, soprattutto in quanto si è in presenza di transazioni che intervengono tra privati. Occorre tuttavia ricordare che restano ancora valide le solite esenzioni Irpef e cioè la non tassabilità dei guadagni in caso di vendita di immobili posseduti da più di cinque anni, di quelli derivanti dalla cessione dell abitazione principale, di quelli derivanti dalla vendita di immobili ricevuti in eredità o donazione. Ad esempio, se si compra un immobile e lo si abita, e dopo due anni lo si rivende guadagnandoci, oppure se si riceve in eredità o in donazione un appartamento e sei mesi dopo lo si rivende, o ancora se si compra un immobile e lo si rivende dopo almeno 5 anni e un giorno (conta il rogito, non il compromesso), il guadagno ottenuto (ovvero la differenza tra il prezzo di vendita e il costo acquisto rivalutato, ovvero il valore dichiarato ai fini della successione) rimane, come per il passato, non tassabile ai fini Irpef. Se invece si compra e si rivende nel giro di pochi mesi o di pochi anni (cinque) conseguendo dei guadagni, ora, dopo la finanziaria, si può scegliere tra il 12,50% al rogito o l Irpef in dichiarazione. 1.B) IMPOSTA DI REGISTRO, IPOTECARIA E CATASTALE NEI TRASFERIMENTI IMMOBILIARI Fermo restando l obbligo di indicare nel rogito il prezzo effettivo (quello realmente incassato o pagato), l imposta di registro e le imposte ipotecaria e catastale potranno, dal 2006, essere sempre calcolate sul valore catastale e non su quello dichiarato nel rogito. Anche qui occorre che nel rogito l acquirente faccia esplicita richiesta dell applicazione di questa norma. Si potrà così stipulare un mutuo pari al valore reale della somma pagata e dedurlo interamente (la scorsa primavera l Agenzia delle entrate aveva chiarito che è necessario controllare che il mutuo non sia più alto del prezzo di acquisto dell abitazione dichiarato in atto, pena la parziale indetraibilità degli interessi pagati). La stessa legge finanziaria prevede poi una riduzione del 20% degli onorari del notaio in caso di compravendita di questi immobili (abitazione e pertinenze); la parcella del notaio varia infatti a seconda del valore dell appartamento, per cui, in assenza di questa norma agevolativa, ci sarebbe stato il rischio che un incremento dei costi notarili rendesse meno interessante questa opzione. Attenzione, però: la norma agevolativa si applica soltanto alle abitazioni e alle relative pertinenze (cioè il box, la cantina e il solaio) trasferite tra privati (quindi non alle compravendite di uffici, di negozi, di terreni). Un esempio numerico. In caso di acquisto di una seconda casa al prezzo di , con rendita catastale di 1.000, esercitando tale opzione in sede di stipula del rogito notarile la tassazione si applicherà sul valore catastale dell abitazione (1.000 x 126, trattandosi di seconda casa, ovvero su ), e non sul valore effettivo di dichiarato nell atto, con un notevole risparmio di imposte indirette. Si ricorda che per la determinazione del valore catastale di un abitazione da utilizzare quale prima casa, bisogna molti- 1.C) LA RIVALUTAZIONE DEI TERRENI E/0 DELLE QUOTE DI PARTECIPAZIONE IN SOCIETÀ NON QUOTATE Un opportunità molto interessante, introdotta con i provvedimenti di fine anno, riguarda la possibilità di rivalutare, ovvero aumentare, il costo di acquisto dei terreni agricoli ed edificabili e delle partecipazioni in società non quotate in borsa: in questo modo, in caso di successiva cessione di questi beni, l aumento del costo fiscale di acquisto comporta la riduzione dell eventuale plusvalenza e, con essa, del reddito del contribuente soggetto a tassazione ordinaria. La nuova rivalutazione (è la quarta volta che viene concessa questa possibilità) è permessa alle persone fisiche, con riferimento ai terreni e partecipazioni di proprietà da questi posseduti, al di fuori dell esercizio di un impresa, alla data del 1 gennaio Chi è interessato ad avvalersi di questa disposizione deve, entro il prossimo 30 giugno 2006: far redigere e giurare una perizia che stimi il valore al 1 gennaio 2005 del bene soggetto a rivalutazione (il terreno, ovvero la società di cui si possiedono le partecipazioni). La perizia (che può essere predisposta e giurata, per quanto riguarda le quote, anche dopo l eventuale cessione del bene da rivalutare) deve essere predisposta da un professionista incaricato, iscritto nell albo dei dottori commercialisti o dei ragionieri, oppure nel registro dei revisori contabili (per quanto riguarda le quote societarie), ovvero da un ingegnere, un architetto, un geometra, un dottore agronomo o un perito agrario e un perito industriale edile (per i terreni); effettuare il versamento di un imposta, sostitutiva dell Ire e delle relative addizionali comunali, pari al 4% per i terreni e per le partecipazioni qualificate oppure al 2% per quelle non qualificate (è possibile rateizzare l imposta dovuta fino a un massimo di tre rate annuali di pari importo, scadenti il 30 giugno degli anni 2006, 2007 e 2008, con l applicazione dell interesse nella misura del 3% annuo). Si considerano qualificate le partecipazioni che rappresentano più del 20% dei diritti di voto nell assemblea ordinaria o, comunque, più del 25% del capitale. Chi si avvale di tale opportunità dovrà conservare, insieme alle ricevute di versamento dell imposta, copia della relazione giurata di stima, i dati dell estensore della perizia e il codice fiscale della società periziata. La convenienza a rivalutare detti beni (terreni e quote), per ridurre così la tassazione delle plusvalenze in caso di futura cessione, dipende innanzitutto dal rapporto tra il costo di acquisto e il valore di perizia. L imposta sostitutiva (4% o 2%) si applica infatti sull intero valore effettivo della quota mentre, in caso di cessione, è tassata con modalità ordinarie solo la differenza tra il prezzo di vendita e il costo d acquisto o il valore fiscalmente riconosciuto. Pertanto, in linea generale, quanto più elevato è il prezzo di carico tanto meno interessante è, per il contribuente, la rivalutazione delle quote.

3 La convenienza massima, quindi, si ha per i beni acquistati molto tempo fa che, nel corso del tempo, si sono molto rivalutati. L opportunità della rivalutazione è decisamente interessante, in particolare, in tutte le ipotesi in cui il socio preveda di cedere detti beni (terreni o quote), nel breve periodo (o addirittura, in caso di quote societarie, le abbia già cedute dopo il 1 gennaio 2005), con una significativa plusvalenza rispetto al costo o valore di acquisto. Con riferimento ai terreni edificabili ancora posseduti all 1/006, infine, occorre anche tener conto del fatto che, a seguito delle novità di cui si è già detto, un eventuale plusvalenza da cessione potrebbe comunque essere soggetta, in alternativa, a una tassazione secca del 12,5%. Quindi, in pratica, l analisi di convenienza si ridurrebbe a un confronto tra il 12,5% sulla plusvalenza (da pagarsi solo all atto della cessione) rispetto al 4% sull intero valore del terreno (da pagarsi entro il 30 giugno 2006, salvo possibile rateizzazione), cui devono comunque aggiungersi i costi di perizia. 1.D) INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO Viene prorogata al 31 dicembre 2006 la detrazione Irpef a fronte del sostenimento di spese per interventi di recupero del patrimonio edilizio (compresi quelli relativi alla manutenzione straordinaria), aumentando al 41% la misura della detrazione applicabile per le spese sostenute nel 2006 (per il 2005 era il 36%) e mantenendo invariato l ammontare massimo annuo di spese agevolabili, pari a , anche per il Anche per le spese sostenute nel 2006, ricordiamo, il beneficio va ripartito obbligatoriamente in 10 anni (solo i soggetti di età non inferiore a 75 o 80 anni possono ripartirlo rispettivamente in 5 o 3 anni) e, se si tratta di prosecuzione di interventi iniziati in anni precedenti, nel computo del limite massimo di per il 2006 bisogna considerare anche le spese sostenute negli anni precedenti. Invece fino a oggi non è stata prorogata per il 2006 l aliquota Iva ridotta del 10% per gli interventi di recupero del patrimonio edilizio rientranti tra le manutenzioni ordinarie e straordinarie, di cui alle lettere a) e b) dell articolo 31 legge n. 457/1978, realizzati su fabbricati a prevalente destinazione abitativa privata. Per queste fattispecie di interventi l Iva al 10% rimane quindi applicabile soltanto alle fatture emesse fino al 31 dicembre Al riguardo segnaliamo che, a livello comunitario, è stata presentata una richiesta di proroga di tale aliquota Iva ridotta, che potrebbe quindi essere reintrodotta nei prossimi mesi. Rimane invece confermata l aliquota Iva del 10% per gli interventi di restauro e risanamento conservativo (lett. c), ristrutturazione edilizia (lett. d) e ristrutturazione urbanistica (lett. e), nonché per le manutenzioni straordinarie sui soli edifici residenziali pubblici, in quanto per tutti questi interventi l Iva ridotta del 10% è prevista dalla tabella allegata alla legge Iva e non si trattava quindi di un provvedimento temporaneo. 2) FINANZIARIA 2006 E FAMIGLIA Per realizzare gli interventi a sostegno dei nuclei familiari e dello sviluppo economico-sociale, la finanziaria 2006 ha previsto una serie di interventi per la famiglia, che accenniamo brevemente. 2.A) DETRAZIONE DELLE SPESE PER ASILI NIDO Le famiglie hanno la possibilità di detrarre dall imposta sul reddito il 19% delle spese sostenute per mandare i figli all asilo nido (pubblico o privato), ma solo le rette pagate nel 2005, con la previsione di un tetto massimo di 632 annui per ogni figlio ospitato negli stessi. In pratica, lo sconto massimo ottenibile, da far valere nel prossimo 730 o modello Unico 2006, è di 120,08 per ciascun figlio, ovvero il 19% di 632, anche se la spesa sostenuta nel 2005 è stata superiore. 2.B) BONUS PER LE NASCITE La finanziaria 2006 ha previsto anche un bonus per le nascite: infatti, per ogni figlio nato o adottato nell anno 2005 è concesso un assegno pari a Il bonus è previsto anche per i figli nati/adottati nel 2006 ma, in questo caso, lo stesso spetta solo dal secondo figlio in poi. La somma verrà erogata con un assegno postale e sarà cura del ministero dell Economia comunicare agli interessati gli uffici postali nei quali potrà essere incassato il bonus. L assegno spetta ai genitori a condizione che siano residenti in Italia e che siano cittadini italiani o comunitari. Occorre anche che il nucleo familiare (come risulta dallo stato di famiglia) non abbia guadagnato nell anno 2004 (per le nascite avvenute nell anno 2005) o nell anno 2005 (per le nascite del 2006), un reddito complessivo lordo superiore a Per poter incassare l assegno, uno dei due genitori dovrà compilare e consegnare agli uffici postali un autocertificazione prestampata dove attestare la condizione reddituale del nucleo familiare. 2.C) AGEVOLAZIONE MUTUI PRIMA CASA È stato anche istituito un fondo di al fine di garantire le banche e gli altri istituti finanziari nella concessione di mutui per l acquisto (o costruzione) della prima casa di abitazione a favore di soggetti privati che rispondono a tutti i seguenti requisiti: non hanno più di 35 anni, hanno un reddito Irpef complessivo annuo inferiore a , lavorano a tempo determinato (a termine) o con uno dei contratti di precariato introdotti con la riforma Biagi (dlgs 276/2003). 2.D) PROROGA DELLA CLAUSOLA DI SALVAGUARDIA IRPEF La finanziaria ha prorogato anche per l anno 2006 la cosiddet- 47 DIRIGENTE -2006

4 DIRIGENTE ta clausola di salvaguardia ai fini Irpef. In altre parole, anche per l anno 2006 i contribuenti persone fisiche potranno, in sede di calcolo delle imposte dovute, applicare le disposizioni in vigore per il 2005 oppure, se più favorevoli, quelle vigenti al 31 dicembre 2004 oppure quelle in vigore al 31/12/2002. Tale confronto non è di semplice applicazione pratica in quanto comporta l effettuazione di un triplice calcolo delle imposte dovute per identificare le modalità più favorevoli al contribuente e applicarle. In caso di presentazione del modello 730, provvede direttamente il Caf a effettuare questo calcolo, limitando così il rischio di errori da parte del contribuente. C) NOVITÀ PER LE IMPRESE Per quanto riguarda le imprese, accenniamo di seguito ad alcune tra le disposizioni più rilevanti di interesse generale contenute nella finanziaria 2006, nonché in altri provvedimenti di fine anno C.1) IVA 2006 SUI MEZZI DI TRASPORTO Dal 1 gennaio 2006 la misura dell indetraibilità dell Iva sull acquisto, importazione, leasing o noleggio di autovetture, autoveicoli e ciclomotori, nonché di motocicli fino a 350 cc, scende dal 90% precedente alla nuova misura dell 85%. In concreto, quindi, il 15% dell imponibile di tali fatture andrà considerato con Iva detraibile, mentre il restante 85% rimarrà con Iva indetraibile. Ad esempio, in caso di acquisto nel 2006 di un autovettura dal prezzo complessivo di ( di Iva), il 15% dell Iva è ora detraibile (quindi 300), per cui il costo complessivo rimasto effettivamente a carico dell impresa è pari a La stessa auto, acquistata nel 2005, avrebbe comportato una detraibilità dell Iva di 200 (10% di 2.000) e, conseguentemente, un costo effettivo di per l impresa acquirente. La nuova misura di detrazione dell Iva si applica dal 1 gennaio 2006 (data di entrata in vigore della finanziaria), ossia a tutte le fatture emesse dai fornitori a partire da tale data. Eventuali fatture datate dicembre 2005, anche se registrate ai fini Iva nel gennaio del 2006, mantengono la precedente percentuale di indetraibilità del 90%. Regole analoghe sono applicabili anche in caso di acquisto dei beni sopra citati da parte di professionisti, ovvero da lavoratori autonomi con partita Iva. Rimane invece interamente indetraibile l Iva sui pezzi di ricambio, sulle spese di impiego, custodia, manutenzione e riparazione di tali veicoli, nonché l Iva sugli acquisti di carbu- ranti e lubrificanti destinati ai veicoli medesimi. C.2) RIVALUTAZIONE DEI BENI D IMPRESA Viene anche introdotta una nuova possibilità di rivalutare nel bilancio 2005 (come già avvenuto nel 2003) i beni strumentali (immobilizzazioni materiali, immateriali e partecipazioni) posseduti dalle imprese e già iscritti nel bilancio chiuso al 31/12/2004. Per avvalersi di questa facoltà è necessario corrispondere un imposta sostitutiva sull incremento di valore fiscale che si intende realizzare: l aliquota dell imposta è pari al 12% per i beni ammortizzabili (6% per quelli non ammortizzabili). L importo dell imposta sostitutiva, così determinato, deve essere pagato in unica soluzione entro il termine di versamento del saldo delle imposte sul reddito relative al periodo d imposta 2005 (quindi, per la generalità delle imprese, entro il prossimo giugno-luglio). Tuttavia, a differenza del passato, i maggiori valori attribuiti ai beni per effetto della rivalutazione si considereranno fiscalmente riconosciuti solo a decorrere dall esercizio C.3) NOVITÀ AI FINI IRAP In tema di Irap le principali novità sono state in realtà introdotte già dalla finanziaria dello scorso anno, ma le stesse trovano per la prima volta applicazione, almeno per le società con esercizio coincidente con l anno solare, nel calcolo delle imposte di competenza del bilancio relativo all anno In primo luogo a partire dal 2005, per i contribuenti che hanno una base imponibile Irap non superiore a ,91, la deduzione forfetaria dalla base imponibile è pari a (nel 2004 erano 7.500). Inoltre, a partire dal 2005 è prevista un ulteriore deduzione Irap per le imprese che incrementano il numero dei dipendenti assunti con contratto di lavoro a tempo indeterminato rispetto alla media dei dipendenti in essere con il medesimo tipo di contratto nell esercizio L importo di tale deduzione (già approvata anche dalla Commissione europea) è rappresentato dal costo del predetto personale, con il tetto massimo di annui per ciascun nuovo dipendente assunto con contratto di lavoro a tempo indeterminato. L importo della deduzione è maggiore per le imprese che operano nelle aree svantaggiate, secondo la normativa comunitaria (triplicato o quintuplicato, a seconda delle aree). Sempre a partire dal 2005 si applica anche la deduzione ai fini Irap del 100% dei costi sostenuti per il personale addetto all attività di ricerca e sviluppo. Per poter fruire di tale deduzione è necessaria un attestazione dell effettività di tali costi rilasciata dal presidente del collegio sindacale ovvero, in mancanza, da un revisore dei conti o da un professionista iscritto negli albi dei dottori commercialisti, dei ragionieri o dei consulenti del lavoro o dal responsabile di un Caf. Per una più agevole comprensione, si schematizzano nella pagina a fianco le diverse fattispecie brevemente esaminate.

5 49 DIRIGENTE -2006

Informativa n. 25. La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE. dell 8 ottobre 2008

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

Informativa n. 25 dell 8 ottobre 2008 La proroga al 31.10.2008 della rivalutazione delle partecipazioni non quotate e dei terreni INDICE 1 La proroga della rivalutazione delle partecipazioni e dei terreni...

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

Rivalutazione di terreni e partecipazioni al 1 gennaio 2014: la riapertura dei termini

Numero 23/2014 Pagina 1 di 6 Rivalutazione di terreni e partecipazioni al 1 gennaio 2014: la riapertura dei termini Numero : 23/2014 Gruppo : Oggetto : Norme e prassi : IRPEF RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Numero 23/2014 Pagina 1 di 6 Rivalutazione di terreni e partecipazioni al 1 gennaio 2014: la riapertura dei termini Numero : 23/2014 Gruppo : Oggetto : Norme e prassi : IRPEF RIVALUTAZIONE TERRENI E PARTECIPAZIONI

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

STUDIO D ALESSIO COMMERCIALISTI

COMMERCIALISTI Genova, 8 ottobre 2010 Circolare Informativa Rivalutazione partecipazioni e terreni 1 SINTESI L art. 2 co. 229 della L. 23.12.2009 n. 191 (Finanziaria 2010) ha nuovamente riaperto i termini

COMMERCIALISTI Genova, 8 ottobre 2010 Circolare Informativa Rivalutazione partecipazioni e terreni 1 SINTESI L art. 2 co. 229 della L. 23.12.2009 n. 191 (Finanziaria 2010) ha nuovamente riaperto i termini

Rivalutazione di partecipazioni e terreni

Rivalutazione di partecipazioni e terreni Il Legislatore con l art. 1 commi 376 e 428 della legge 30 dicembre 2004, n. 311 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato,

Rivalutazione di partecipazioni e terreni Il Legislatore con l art. 1 commi 376 e 428 della legge 30 dicembre 2004, n. 311 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato,

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

DECRETO SVILUPPO: DALL IVA SU CESSIONI E LOCAZIONI DI IMMOBILI ALLA MAXI DETRAZIONE FISCALE SULLE RISTRUTTURAZIONI

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

Studio Bitetti Dottori Commercialisti Revisori Contabili

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

Ai gentili Clienti Loro sedi OGGETTO: La nuova tassazione per le locazioni degli immobili Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è entrato

LA RIAPERTURA DEI TERMINI PER LA RIVALUTAZIONE DEI TERRENI E DELLE PARTECIPAZIONI NON QUOTATE

Circolare N. 06 Area: TAX & LAW Periodico plurisettimanale 26 gennaio 2010 LA RIAPERTURA DEI TERMINI PER LA RIVALUTAZIONE DEI TERRENI E DELLE PARTECIPAZIONI NON QUOTATE Con la Finanziaria 2010 sono stati

Circolare N. 06 Area: TAX & LAW Periodico plurisettimanale 26 gennaio 2010 LA RIAPERTURA DEI TERMINI PER LA RIVALUTAZIONE DEI TERRENI E DELLE PARTECIPAZIONI NON QUOTATE Con la Finanziaria 2010 sono stati

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI. Dott.ssa Giovanna Castelli 1

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

NOVITA FISCALI DELLA LEGGE DI STABILITA 2013 CON PARTICOLARE RIGUARDO ALLA RIVALUTAZIONI DI IMMOBILI E PARTECIPAZIONI Dott.ssa Giovanna Castelli 1 LA LEGGE DI STABILITA 2013 La legge di stabilità 2013

Servizio circolari per la clientela Circolare n. 3 del 28 gennaio 2013

Servizio circolari per la clientela Circolare n. 3 del 28 gennaio 2013 1 Premessa 2 Deducibilità delle auto aziendali e dei professionisti 2.1 Auto aziendali 2.2 Auto dei professionisti 2.3 Auto concesse

Servizio circolari per la clientela Circolare n. 3 del 28 gennaio 2013 1 Premessa 2 Deducibilità delle auto aziendali e dei professionisti 2.1 Auto aziendali 2.2 Auto dei professionisti 2.3 Auto concesse

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

CIRCOLARE N. 20/E. Roma, 13 maggio 2011. Oggetto: IRPEF Risposte a quesiti. Direzione Centrale Normativa

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

CIRCOLARE N. 20/E Roma, 13 maggio 2011 Direzione Centrale Normativa Oggetto: IRPEF Risposte a quesiti Agenzia delle Entrate - Direzione Centrale Normativa - Ufficio Redditi Fondiari e di Lavoro Via Cristoforo

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

IMU 2015 BREVE MEMORANDUM SUI PRINCIPALI ADEMPIMENTI IMU: SOGGETTO PASSIVO (chi paga?) Il proprietario di fabbricati, aree edificabili e di terreni a qualsiasi uso destinati; Il titolare del diritto reale

Rivalutazione partecipazioni e terreni

Lawt è lieta di offrirvi, nell ambito del progetto di collaborazione con Federalberghi Vco finalizzato ad offrire ai propri associati nuovi servizi di consulenza fiscale tematici, un tema di approfondimento

Lawt è lieta di offrirvi, nell ambito del progetto di collaborazione con Federalberghi Vco finalizzato ad offrire ai propri associati nuovi servizi di consulenza fiscale tematici, un tema di approfondimento

Concrete Italia s.r.l. REGISTRO REVISORI CONTABILI N. 136021 - D.M. MINISTERO DI GRAZIA E GIUSTIZIA DEL 12.4.2005 - G.U. N. 35 DEL 3 MAGGIO 2005

DISEGNO DI LEGGE DEL SENATO DELLA REPUBBLICA DEL 15 NOVEMBRE 2007 Disposizioni per la formazione del Bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2008) RIAPERTURA TERMINI IN MATERIA DI

DISEGNO DI LEGGE DEL SENATO DELLA REPUBBLICA DEL 15 NOVEMBRE 2007 Disposizioni per la formazione del Bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2008) RIAPERTURA TERMINI IN MATERIA DI

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

AL ROGITO CON LE IDEE CHIARE. Training : Carla Fontana

? AL ROGITO CON LE IDEE CHIARE Training : Carla Fontana LA LEGGE BERSANI : L.248/4 agosto Il decreto legge 223/2006 è stato convertito nella Legge 248 del 4 agosto e per chi compra casa è una vera e propria

? AL ROGITO CON LE IDEE CHIARE Training : Carla Fontana LA LEGGE BERSANI : L.248/4 agosto Il decreto legge 223/2006 è stato convertito nella Legge 248 del 4 agosto e per chi compra casa è una vera e propria

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Guida alla detrazione sugli interessi passivi sui mutui delle persone fisiche Tra le spese che danno diritto alla detrazione del 19%, da esporre nel quadro RP, ci sono anche gli interessi passivi sui mutui

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Quante tasse da pagare per comprare casa?

Quante tasse da pagare per comprare casa? by Paolo Florio - Monday, January 05, 2015 http://www.ascheri.net/2015/01/05/quante-tasse-pagare-per-casa/ Uno dei momenti più importanti nella vita di una persona

Quante tasse da pagare per comprare casa? by Paolo Florio - Monday, January 05, 2015 http://www.ascheri.net/2015/01/05/quante-tasse-pagare-per-casa/ Uno dei momenti più importanti nella vita di una persona

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA

GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA SOMMARIO 1. Interessi passivi dipendenti da mutui

GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA CAPITOLO II GLI INTERESSI PASSIVI PER L ACQUISTO E LA RISTRUTTURAZIONE DELLA CASA SOMMARIO 1. Interessi passivi dipendenti da mutui

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 14 Gennaio 2013 OGGETTO: Legge di stabilità 2013 ed altre disposizioni La Legge di Stabilità per il 2013 (L.228/2012) contiene molte novità e assorbe alcuni importanti provvedimenti

Spett.li Clienti Loro Sedi, lì 14 Gennaio 2013 OGGETTO: Legge di stabilità 2013 ed altre disposizioni La Legge di Stabilità per il 2013 (L.228/2012) contiene molte novità e assorbe alcuni importanti provvedimenti

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

Finanziaria 2006 (l. 23 dicembre 2005, n. 266) (commi 495-498) Plusvalenze sugli immobili e cessioni a titolo oneroso di immobili e terreni

(commi 495-498) Plusvalenze sugli immobili e cessioni a titolo oneroso di immobili e terreni") Finanziaria 2006 (l. 23 dicembre 2005, n. 266) (commi 495-498) Plusvalenze sugli immobili e cessioni a titolo oneroso di immobili e terreni In un contesto normativo volto al raggiungimento di una maggiore

Finanziaria 2006 (l. 23 dicembre 2005, n. 266) (commi 495-498) Plusvalenze sugli immobili e cessioni a titolo oneroso di immobili e terreni In un contesto normativo volto al raggiungimento di una maggiore

STUDIO ASSOCIATO PAGANI

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

STUDIO ASSOCIATO PAGANI DOTTORI COMMERCIALISTI E REVISORI DEI CONTI Via G. Frua, 24 Sergio Pagani 20146 Milano Paolo D. S. Pagani Tel. +39 (02) 46.07.22 Raffaella Pagani Fax +39 (02) 49.81.537 Ornella

RIVALUTAZIONE QUOTE SOCIALI. Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

RIVALUTAZIONE QUOTE SOCIALI Noventa di Piave - 23 febbraio 2012 Dott. Giorgio Zerio Normativa Art.7 co. 2 del DL 13.5.2011 n. 70, convertito nella L.12.7.2011 n. 106: Termine per la rivalutazione delle

3. Detrazione per acquisto di mobili e grandi elettrodomestici

CIRCOLARE gennaio 2014: La Legge di Stabilità e le altre novità fiscali Vi riepiloghiamo le principali e più rilevanti novità introdotte in materia fiscale dalla Legge 27.12.2013 n 147 (Legge di Stabilità

CIRCOLARE gennaio 2014: La Legge di Stabilità e le altre novità fiscali Vi riepiloghiamo le principali e più rilevanti novità introdotte in materia fiscale dalla Legge 27.12.2013 n 147 (Legge di Stabilità

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Oggetto: il punto sulle agevolazioni per le ristrutturazioni edilizie e l IVA 10%.

Oggetto: il punto sulle agevolazioni per le ristrutturazioni edilizie e l IVA 10%. Il cosiddetto decreto milleprorghe ha disposto l ennesimo differimento del termine per beneficiare del bonus sulle spese

Oggetto: il punto sulle agevolazioni per le ristrutturazioni edilizie e l IVA 10%. Il cosiddetto decreto milleprorghe ha disposto l ennesimo differimento del termine per beneficiare del bonus sulle spese

Circolare n. 6. del 21 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di altre imposte indirette

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

Circolare n. 6 del 21 gennaio 2013 Legge di stabilità 2013 - Novità in materia di altre imposte indirette INDICE 1 Premessa... 2 2 Nuova imposta sulle transazioni finanziarie (c.d. Tobin tax )... 2 2.1

NUOVO REGIME PER CONTRIBUENTI MINIMI INTRODOTTO DALLA LEGGE FINANZIARIA 2008

NUOVO PER CONTRIBUENTI MINIMI INTRODOTTO DALLA LEGGE FINANZIARIA 2008 Il nuovo regime fiscale, introdotto dalla Finanziaria 2008 per i lavoratori autonomi, è riservato a coloro che nell anno 2007 hanno

NUOVO PER CONTRIBUENTI MINIMI INTRODOTTO DALLA LEGGE FINANZIARIA 2008 Il nuovo regime fiscale, introdotto dalla Finanziaria 2008 per i lavoratori autonomi, è riservato a coloro che nell anno 2007 hanno

prot. n. 31.23 Spett.le LORO SEDI

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

IMU - che cos'è. Se possiedi questi immobili, hai tempo fino al 16 giugno 2014 per pagare l acconto. Cos è l IMU Imposta municipale propria

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

IMU - che cos'è L IMU si continua a pagare sulle case di lusso (categorie A/1, A/8 e A/9), sulle seconde case e su tutti gli altri immobili (ad esempio laboratori, negozi, capannoni, box non di pertinenza

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

Spett.le Cliente Brescia, 3 marzo 2010 CIRCOLARE INFORMATIVA RIVALUTAZIONE TERRENI E PARTECIPAZIONI La Finanziaria 2010 (art. 2, co. 229, L. 191/2009) ha riaperto i termini per la rideterminazione del

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 04/04/2011 Circolare n. 9 2011 AI GENTILI

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

CIRCOLARE N. 12/E. Roma, 19 febbraio 2008

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

CIRCOLARE N. 12/E Direzione Centrale Normativa e Contenzioso Roma, 19 febbraio 2008 OGGETTO: Profili interpretativi emersi nel corso della manifestazione Telefisco 2008 del 29 Gennaio 2008 e risposte ad

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

Il Modello UNICO per persone fisiche

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Immacolata Di Rienzo (Commercialista in Caserta) Il Modello UNICO per persone fisiche Persone fisiche non esercenti attività di lavoro autonomo Persone fisiche esercenti attività di impresa o di arti e

Città di Roncade Provincia di Treviso

Città di Roncade Provincia di Treviso REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI SU MUTUI PER ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE DELLA PRIMA CASA Approvato con Delibera di Consiglio Comunale

Città di Roncade Provincia di Treviso REGOLAMENTO COMUNALE PER LA CONCESSIONE DI CONTRIBUTI SU MUTUI PER ACQUISTO, COSTRUZIONE, RISTRUTTURAZIONE DELLA PRIMA CASA Approvato con Delibera di Consiglio Comunale

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Fondo Pensione Dipendenti Gruppo ENEL

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

La fiscalità degli strumenti di capitalizzazione e di finanziamento dell impresa

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

La fiscalità degli strumenti di capitalizzazione e di Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano SAF Scuola di Alta Formazione Luigi Martino Convegno del 16 gennaio 2012 Relatore:

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

NUOVO REGIME FORFETARIO E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ NUOVO REGIME O E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE ALFREDO CANDIGLIOTA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ NUOVO REGIME O E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE ALFREDO CANDIGLIOTA

SCADENZIARIO FISCALE PER IL MESE DI. Giugno 2008. Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale.

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Presupposto soggettivo

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Capital gain Inquadramento Per capital gain (termine anglofono)si intende il trattamento fiscale riservato alle cessioni di partecipazioni detenute da persone fisiche. L inquadramento normativo di questa

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

Nel rimanere a Vostra disposizione per eventuali chiarimenti, porgiamo i più distinti saluti.

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

DOTT. ANDREA ALBERGHINI DOTT. ALFREDO ODDONE DOTT. FEDERICO BENNI DOTT. DARIO CURTI DOTT. CLAUDIO MARCANTOGNINI DOTT. PIETRO BUFANO Bologna, 01 marzo 2013 Oggetto: Circolare n. 6/2013 del 01 marzo 2013

10. L'irpef: aliquote e detrazioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

1 di 7 21/05/2010 16.56 10. L'irpef: aliquote e detrazioni Dal 1 gennaio 2007 è in vigore un nuovo sistema di determinazione dell'irpef che, rispetto al precedente, è caratterizzato da: nuovi scaglioni

Circolare N. 162 del 10 Dicembre 2014

Circolare N. 162 del 10 Dicembre 2014 DL Sblocca Italia - le nuove agevolazioni sull acquisto degli immobili Gentile cliente, con la presente desideriamo informarla che con il DL sblocca Italia (n. 133

Circolare N. 162 del 10 Dicembre 2014 DL Sblocca Italia - le nuove agevolazioni sull acquisto degli immobili Gentile cliente, con la presente desideriamo informarla che con il DL sblocca Italia (n. 133

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Mod. 730/2013: quadro B e codici utilizzo

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Mod. 730/2013: quadro B e codici utilizzo Come noto, l'imu sostituisce, in caso di immobili non locati, l'irpef e relative addizionali riguardanti i redditi fondiari. Il Mod. 730/2013, è stato di conseguenza

Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Ai Sigg. Clienti Loro Sedi Mestre, 28 aprile 2011 Oggetto: cedolare secca sui canoni di locazione di immobili ad uso abitativo Per effetto dell art. 3 del DLgs. 14.3.2011 n. 23, contenente disposizioni

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

NOTA OPERATIVA N. 7/2012

NOTA OPERATIVA N. 7/2012 OGGETTO: ristrutturazioni edilizie, detrazioni 36-50% - Introduzione I lavori di ristrutturazione edilizia consentono alle persone fisiche di beneficiare, ormai da molti anni,

NOTA OPERATIVA N. 7/2012 OGGETTO: ristrutturazioni edilizie, detrazioni 36-50% - Introduzione I lavori di ristrutturazione edilizia consentono alle persone fisiche di beneficiare, ormai da molti anni,

Circolare 20. del 29 luglio 2015. School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Circolare 20 del 29 luglio 2015 School bonus e detrazione IRPEF per le spese scolastiche Novità della L. 13.7.2015 n. 107 INDICE 1 Premessa... 2 2 Credito d imposta per le erogazioni liberali agli istituti

Nuovo regime forfetario 2015. in corso di approvazione. Dal 01/01/2015 vengono abrogati i seguenti regimi fiscali:

Nuovo regime forfetario 2015 in corso di approvazione Premessa Come anticipato nel corso nell ultimo seminario APOS a Tabiano Bagni, sono in arrivo alcune novità fiscali. La Legge di Stabilità 2015, in

Nuovo regime forfetario 2015 in corso di approvazione Premessa Come anticipato nel corso nell ultimo seminario APOS a Tabiano Bagni, sono in arrivo alcune novità fiscali. La Legge di Stabilità 2015, in

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Guida alla fiscalità dell'auto

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

di Massimo Gabelli, Roberta De Pirro

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore

12 Gennaio 2011, ore 09:03 Agevolazione 36% - Il caso La ritenuta del 10% si applica sui bonifici a favore di fondi immobiliari? E applicabile la ritenuta d acconto del 10% ai bonifici disposti a favore

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013. (DL n. 63 del 04.06.2013)

") Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

Oggetto: DL 13.05.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di imposte dirette

- Novità in materia di imposte dirette") PIAZZA DELLA VITTORIA, 8/20 16121 GENOVA TEL: 010 553241 FAX: 010 5532460 E-MAIL: studio.genova@stsnet.it C. F. E P. IVA: 03022160109 Ai Signori Clienti Loro Sedi Genova, 2 settembre 2011 CIRCOLARE N.

PIAZZA DELLA VITTORIA, 8/20 16121 GENOVA TEL: 010 553241 FAX: 010 5532460 E-MAIL: studio.genova@stsnet.it C. F. E P. IVA: 03022160109 Ai Signori Clienti Loro Sedi Genova, 2 settembre 2011 CIRCOLARE N.

REGIONE AUTONOMA DELLA SARDEGNA DELIBERAZIONE N. 5/10 DEL 7.2.2007

Oggetto: Definizione delle modalità applicative dell imposta regionale sulle plusvalenze dei fabbricati adibiti a seconde case. Art. 2, legge regionale 11 maggio 2006, n. 4. L Assessore della Programmazione,

Oggetto: Definizione delle modalità applicative dell imposta regionale sulle plusvalenze dei fabbricati adibiti a seconde case. Art. 2, legge regionale 11 maggio 2006, n. 4. L Assessore della Programmazione,

Detrazione Irpef spese ristrutturazione Casi risolti

Detrazione Irpef spese ristrutturazione Casi risolti Saverio Cinieri Dottore Commercialista Revisore Contabile Giornalista pubblicista Agg. 23/06/2015 1 Soggetti Circolare 10 giugno 2004, n. 24/E Nel caso

Detrazione Irpef spese ristrutturazione Casi risolti Saverio Cinieri Dottore Commercialista Revisore Contabile Giornalista pubblicista Agg. 23/06/2015 1 Soggetti Circolare 10 giugno 2004, n. 24/E Nel caso

INFORMATIVA N. 19/2013. Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate -

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 25.9.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 25.9.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime