PREMESSA SUGLI ASPETTI NORMATIVI

|

|

|

- Ornella Conti

- 8 anni fa

- Visualizzazioni

Transcript

1

2 PREMESSA SUGLI ASPETTI NORMATIVI D.M del 24 Aprile 2001 D.M. del 20 Luglio 2004 D.M. 21/12/2007 D.Lgs n. 115/2008 D.M. 28/12/2013 Tali norme fissano l obbligo per i distributori di energia elettrica e gas di effettuare interventi finalizzati all'incremento dell'efficienza energetica negli usi finali, al risparmio energetico e allo sviluppo di fonti rinnovabili, in modo da ottenere un prefissato risparmio di energia primaria negli anni successivi. Con gli aggiornamenti normativi degli ultimi anni tutti i distributori risultano obbligati alla riduzione dei volumi di energia trasportati sulle loro reti di distribuzione rispetto agli anni precedenti come indicato a seguire.

3 PREMESSA SUGLI ASPETTI NORMATIVI NOTA il TEP 1 tep (acronimo di: tonnellata equivalente di petrolio) è una unità di misura utilizzata a livello mondiale per misurare l'energia primaria e corrisponde alla quantità di energia sprigionata dalla combustione di una tonnellata di petrolio, fissata convenzionalmente pari a 42 GJ (11.627,907 kwh oppure kcal). Per capire bene a cosa corrisponde un tep, si può fare riferimento alle seguenti equivalenze: 1 Tep = circa mc di gas metano Oppure 1 Tep = 5,348 MWh (Delibera EEN 3/08 del )

4 Obiettivi nazionali di risparmio energetico previsti dai decreti

5 PREMESSA SUGLI ASPETTI NORMATIVI Obiettivi nazionali di risparmio energetico cumulato nel periodo ,6 MTep ,2 Mtep ,6 Mtep Mtep Anno Distributori E. Elettrica Mil TEE Distributori di Gas Mil TEE ,03 2, ,71 3, ,26 3, ,23 4,28

6 Modalità per adempiere agli obiettivi previsti dai decreti SOGGETTI OBBLIGATI: Distributori di gas ed elettricità con più di utenti collegati alla rete al 31 dicembre di due anni antecedenti di ciascun anno di obbligo L obiettivo che deve essere raggiunto dal singolo distributore in un dato anno è definito come il prodotto dell obiettivo nazionale per quell anno moltiplicato per il rapporto tra la quantità di gas (o elettricità) distribuita dall impresa e la quantità globale di gas (o elettricità) distribuita sul territorio nazionale dalle imprese soggette all obbligo, quantità riferite all annualità 1 gennaio-31 dicembre di due anni prima. Per esempio, per l anno 2010: l obiettivo nazionale elettrico è di 2,4 Mtep un distributore elettrico abbia distribuito 3179 GWh nel 2008 sul territorio nazionale sono stati globalmente distribuiti nel 2008, da parte di tutte le imprese soggette all obbligo, GWh ne segue che l obiettivo al 2010 per la singola impresa di distribuzione è dato da: Obiettivo 2010 = X (3179 / ) = tep 6

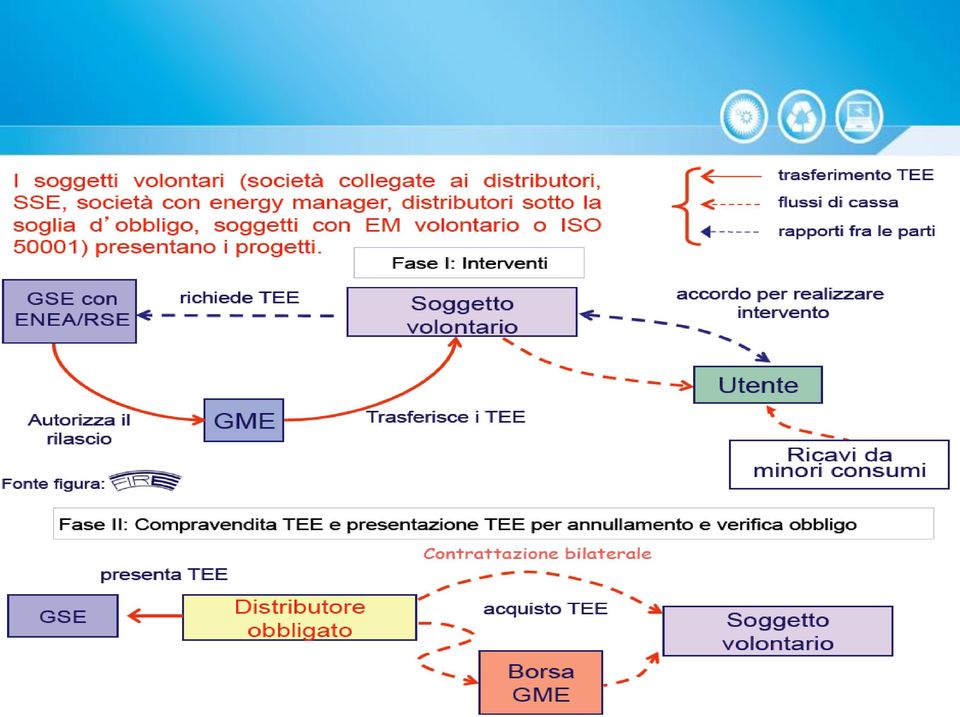

7 Modalità per adempiere agli obiettivi previsti dai decreti Ogni distributore obbligato al rispetto degli obiettivi di risparmio energetico ha la possibilità di adempiervi in tre modi evitando le sanzioni previste dall Autorità: 1) Attraverso interventi realizzati in proprio AZIONI DIRETTE Società controllate 2) Attraverso interventi realizzati in collaborazione con altri soggetti ( soggetti volontari ) E.S.Co. Energy Manager 3) attraverso l'acquisto di TEE da terzi che attestino il conseguimento di risparmio energetico da parte di altri soggetti ( soggetti volontari ) Borsa TEE Contratti bilaterali 7

attraverso l'acquisto di TEE da terzi che attestino il conseguimento di risparmio energetico da parte di altri soggetti ( soggetti")

8 I progetti e gli interventi ammessi per il riconoscimento di TEE Gli interventi considerati tipicamente ammissibili dai Decreti sono riconducibili a settori di utilizzo anche molto diversi. I decreti presentano liste ESEMPLIFICATIVE ma non ESAUSTIVE di tali interventi nelle relative SCHEDE ALLEGATE. Tali interventi sono regolamentati e il risparmio conseguito deve essere valutato in modo adeguato, ai fini del riconoscimento dei TEE AEEG Linee guida per la preparazione, esecuzione e valutazione consuntiva dei progetti e i criteri e le modalità di rilascio dei titoli di efficienza energetica (Delibera AEEG n. 103/2003 e successive Deliberazioni anno 2011)

9 ATTORI IN GIOCO - RUOLI GSE Gestore Servizi Energetici Definizione degli obiettivi specifici per ogni distributore obbligato; Definizione di Linee guida per i progetti (preparazione, esecuzione e valutazione degli stessi) compito affidato in parte all'enea; Verifica preliminare di conformità dei progetti; Atti di indirizzo per l attività di valutazione e certificazione; Verifica del possesso dei Titoli di Efficienza Energetica; RSE Ricerca sul Sistema Energetico Spa Appartiene al gruppo GSE spa e sviluppa tra le altre cose attività di ricerca nel settore elettrico energetico di interesse pubblico generale

10 ATTORI IN GIOCO - RUOLI A.E.E.G. Autorità pe l Energia Elettrica e Gas Criteri per la copertura dei costi attraverso le tariffe; Intesa sulle regole per il mercato Applicazione delle sanzioni ai distributori inadempienti. ENEA la verifica e controllo degli interventi di risparmio energetico l approvazione di proposte di progetto e di programma di misura l elaborazione di schede tecniche per la valutazione standardizzata ed analitica degli interventi di risparmio energetico l aggiornamento delle schede tecniche esistenti.

11 ATTORI IN GIOCO - RUOLI Come possono agire le Aziende Distributrici obbligate al rispetto degli obiettivi annuali? Intervenire direttamente; Avvalersi di società controllate per fare gli interventi; Acquistare Titoli di Efficienza Energetica rilasciati dal GME alle Società di Servizi Energetici (SSE o ESCO), comprese le imprese artigiane e le loro forme consortili che abbiano effettuato interventi fra quelli ammessi dai Decreti stessi; Scegliere di pagare le sanzioni previste in caso di inadempienze agli obblighi di risparmio

12 Cosa è una E.S.Co (Energy Service Company)? Le E.S.Co. (acronimo di Energy Service Company ), ovvero Società di Servizi Energetici, sono società che hanno come carattere distintivo l offerta al cliente di un servizio energetico integrato, in grado di coprire tutte le fasi del ciclo di vita dell intervento. Nei Decreti è fatto esplicito riferimento alle Società operanti nel settore dei Servizi Energetici come: Possibili collaboratori dei distributori di energia elettrica e di gas soggetti agli obblighi di risparmio energetico; Soggetti in grado di realizzare autonomamente progetti di risparmio energetico e di ottenere l emissione di Titoli di Efficienza Energetica a fronte dei risparmi conseguiti.

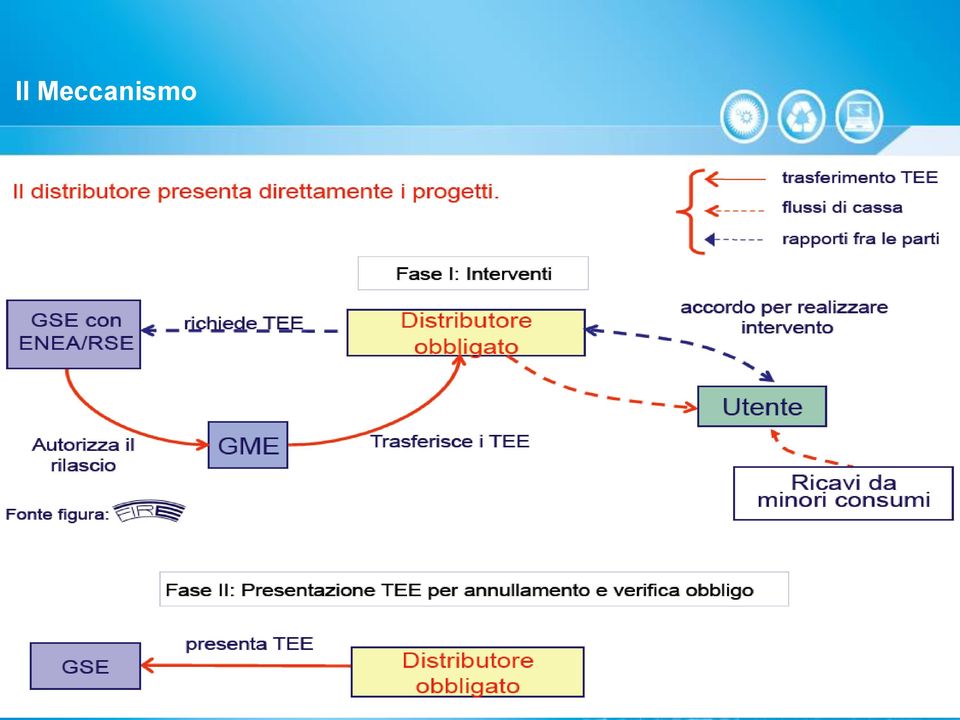

13 Il Meccanismo

14

15

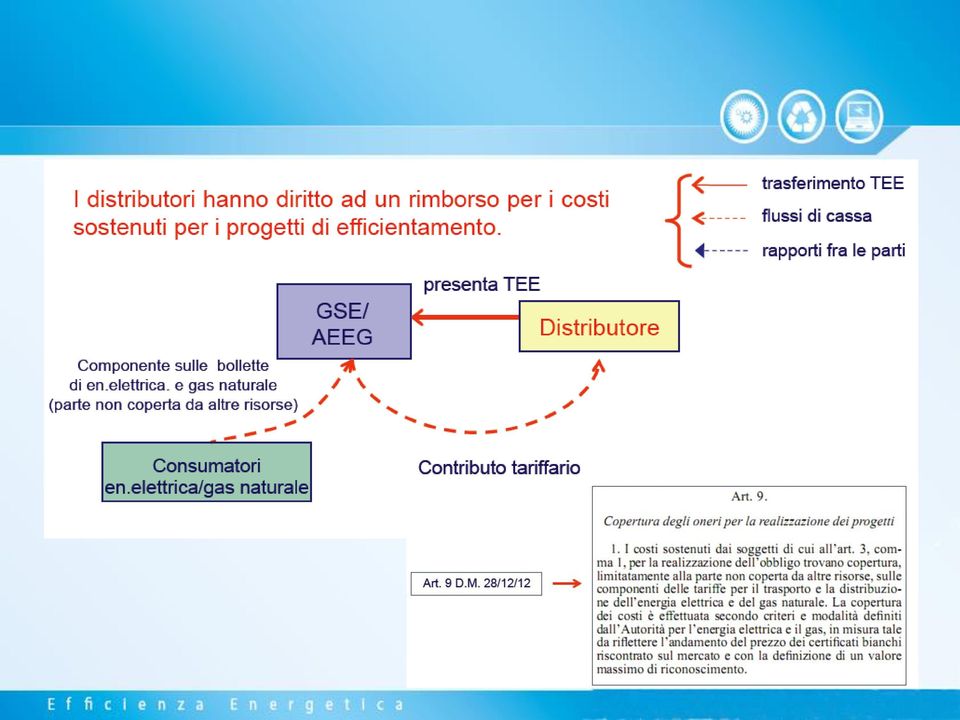

16 MECCANISMO VIRTUOSO Il meccanismo introdotto dai decreti permette di ottenere vantaggi per tutti gli attori coinvolti nel processo Il Cliente finale risparmia; Il Distributore eroga una quantità di energia inferiore (benefici ambientali); Il costo dell intervento per il Distributore viene coperto da contributo tariffario in bolletta Le E.S.Co (imprese artigiane, consorzi, ecc ) ottengono un ricavo economico aggiuntivo derivante dagli interventi volti al miglioramento della prestazione energetica dell utenza. Nessuno è penalizzato nel proprio business!

ottengono un ricavo economico aggiuntivo derivante dagli interventi volti al miglioramento della")

17 Settori d'uso dell'energia in cui sono state approvate delle schede per l ottenimento dei TEE: Illuminazione pubblica e privata Mobilità Sostenibile Apparecchi domestici - Lampade SAP - Lampade LED - Regolatori Sistema edilizio - isolamenti - infissi - solare termico - solare fotovoltaico Schede che garantiscono il riconoscimento dei risparmi energetici Sistemi di cogenerazione e teleriscaldamento - Elettrodomestici - Condizionatori - Caldaie - Scalda-acqua - Pompe di calore - Dispositivi per il risparmio idrico - Dispositivi antistand-by Impiantistica industriale - motori - inverter - decompressione del gas 17

18 Settori d'uso dell'energia in cui sono state approvate delle schede per l ottenimento dei TEE: 18

19 Settori d'uso dell'energia in cui sono state approvate delle schede per l ottenimento dei TEE: 19

20 TIPOLOGIA DEI TITOLI: Tipo I Energia Elettrica Tipo II Gas naturale Tipo III Forme di energia diverse da elettricità e gas non destinate al settore del trasporto TipoIV - Forme di energia diverse da elettricità e gas naturale, realizzati nel settore trasporti e valutati con modalità previste dall art.30 del D.legs 28 del 3/03/11 Tipo V - Forme di energia diverse da elettricità e gas naturale, realizzati nel settore trasporti e valutati con modalità diverse da quelle previste per il tipo 20

21 METODI DI VALUTAZIONE DEI PROGETTI: METODO DI VALUTAZIONE STANDARDIZZATA La valutazione standardizzata viene effettuata sulla base di schede tecniche deliberate dall AEEG. La caratteristica del metodo è che i risparmi associati allo specifico intervento sono determinati esclusivamente in funzione del numero di unità fisiche di riferimento (UFR) oggetto dell intervento elementare stesso (per esempio il numero di motori elettrici o di condizionatori ad aria esterna, i metri quadrati di pannelli solari ecc.). La scheda standard tipo associa ad ogni unità fisica di riferimento un risparmio specifico lordo annuo (RSL) il quale appunto, moltiplicato semplicemente per il numero di UFR, fornisce il Risparmio Lordo definitivo. 21

22 METODI DI VALUTAZIONE DEI PROGETTI: METODO DI VALUTAZIONE ANALITICA Tramite tale metodo viene quantificato il risparmio energetico sulla scorta di un algoritmo specifico per ogni scheda tecnica pertinente. L algoritmo, in questo caso, viene alimentato con pochi parametri caratterizzanti lo stato di funzionamento e di assorbimento energetico dell apparecchiatura oggetto dell intervento. Di conseguenza il proponente si deve impegnare a trasmettere tali dati all AEEG anno per anno, per vedersi riconosciuti i corrispondenti titoli di efficienza. 22

23 METODI DI VALUTAZIONE DEI PROGETTI: METODO DI VALUTAZIONE A CONSUNTIVO Una proposta che ricade nella valutazione a consuntivo prende il nome di Proposta di Progetto e Programma di misura (PPPM). Il metodo a consuntivo viene applicato alle proposte: 1) per le quali non sono disponibili schede tecniche di valutazione standardizzata o analitica 2) comprendenti interventi eterogenei per metodo di valutazione, da realizzarsi presso un unico cliente. 23

24 METODI DI VALUTAZIONE DEI PROGETTI: Per accedere alla richiesta di verifica e certificazione bisogna raggiungere una SOGLIA MINIMA DI RISPARMIO di energia primaria Tipologia di progetto STANDARDIZZATO ANALITICO A CONSUNTIVO Taglia Minima 20 TEP/anno 40 TEP /anno 60 TEP/anno 24

25 METODI DI VALUTAZIONE DEI PROGETTI: 25

26 METODI DI VALUTAZIONE DEI PROGETTI: 26

27 INTERVENTI DI RISPARMIO E TITOLI DI EFFICIENZA..Alcuni possibili Interventi Sostituzione Caldaia (ad alta efficienza) Sistemi di illuminazione ad alta efficienza Pompe di Calore a COP elevato Utilizzo di pannelli solari termici Telecontrollo degli impianti termici in funzione della temperatura esterna ed altri parametri Sostituzione infissi con altri a doppi o tripli vetri; Coibentazioni ed utilizzo di materiale isolante efficiente Elettrodomestici ad elevata efficienza Cogenerazione e Trigenerazione

28 INTERVENTI DI RISPARMIO E TITOLI DI EFFICIENZA...Alcuni possibili Interventi Motori elettrici ad alta efficienza Motori a velocità variabile (controllo tramite inverter di potenza) Rifasamento elettrico presso l utenza E comunque, in generale, qualsiasi intervento di riduzione dei consumi in fonti primarie di gas ed elettricità può essere ammesso agli incentivi di questo meccanismo.

29 FLUSSO OPERATIVO Il GSE deve emettere parere sulla RVC entro 60 gg (silenzio-assenso) In caso di richiesta di integrazioni termine del procedimento viene sospeso e ridefinito in 45 gg dalla ricezione delle integrazioni richieste. Il soggetto proponente ha 20 gg per inviare le integrazioni. Fonte GSE Qualora, a seguito delle integrazioni restassero ragioni ostative per l accettazione, preavviso di rigetto

Rni 0 tep 1 anno 0 5 anni complessivo 0 - INTERVENTI Scheda n. 3 (installazione caldaia unifamiliare 4 stelle P< 35 kw, a gas) 8 (n.")

30 - INTERVENTI Scheda n. 2 (sostituzione boiler elettrico con scaldacqua con uno a metano, c.s. e accensione piezoelettrica) PMI di Paganico(GR) RESOCONTO 0 (n. scaldacqua) Rni 0 tep 1 anno 0 5 anni complessivo 0 - INTERVENTI Scheda n. 3 (installazione caldaia unifamiliare 4 stelle P< 35 kw, a gas) 8 (n. caldaie) 1,42 tep 149,72 5 anni 748,60 - INTERVENTI Scheda n. 8bis (collettori solari per ACS) 8 (mq pannelli) 1,908 tep 201,12 5 anni 1.005,60 - INTERVENTI Scheda n. 5 (sostituzione di vetri semplici con 39,34 doppi vetri) 0,916 tep 96,54 (mq) 8 anni 772,32 - INTERVENTI Schede n. 6/20 (isolamento pareti esterne e/o coperture) 2952,45 (mq) 24,916 tep 29,16 tep 2.626, ,00 8 anni 8 anni , ,48 30

Rni 0 tep 1 anno 0 5 anni complessivo 0 - INTERVENTI Scheda n. 3 (installazione caldaia unifamiliare 4 stelle P< 35 kw, a gas metano) 20 (n. caldaie) 3,551 tep 365,46 5 anni 1.")

31 - INTERVENTI Scheda n. 2 (sostituzione boiler elettrico con scaldacqua con uno a metano, c.s. e accensione piezoelettrica) PMI - Grosseto RESOCONTO 0 (n. scaldacqua) Rni 0 tep 1 anno 0 5 anni complessivo 0 - INTERVENTI Scheda n. 3 (installazione caldaia unifamiliare 4 stelle P< 35 kw, a gas metano) 20 (n. caldaie) 3,551 tep 365,46 5 anni 1.827,30 - INTERVENTI Scheda n. 8bis (collettori solari per ACS) 132 (mq pannelli) 31,482 tep 3.240,03 5 anni ,15 - INTERVENTI Scheda n. 15 (installazione condizionatori inferiori 0 ai 12 kwf) 0 tep 0 (kwf) 5 anni 0 35,033 tep 3.605,49 5 anni ,45 31

32 CAMPO INDUSTRIALE: SOLO UNA CONSIDERAZIONE Energy Efficiency Report Novembre 2012 Potenziale teorico di recupero calore da generazione elettrica nei settori Energy Intensive Oltre 500 Mwe Circa 4 TWh/y Volume di affari circa 1,5 Mld (solo in Italia)

33

34

35

36 Ristrutturazioni edilizie: le agevolazioni fiscali Chi sostiene spese per i lavori di ristrutturazione edilizia può fruire della detrazione d imposta Irpef. Per le spese sostenute dal 26 giugno 2012 (Dl 63/2013), la detrazione Irpef sale al 50% e si calcola su un limite massimo di spesa di euro per unità immobiliare. il decreto n. 63/2013 ha introdotto altre due importanti novità: una detrazione del 65% delle spese effettuate dal 4 agosto 2013 (data di entrata in vigore della legge di conversione del decreto) al 31 dicembre 2013 per interventi di adozione di misure antisismiche su costruzioni che si trovano in zone sismiche ad alta pericolosità, se adibite ad abitazione principale o ad attività produttive

37 Ristrutturazioni edilizie: le agevolazioni fiscali detrazione del 50% per l acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), finalizzati all arredo di immobili oggetto di ristrutturazione. Per questi acquisti sono detraibili le spese documentate e sostenute dal 6 giugno La detrazione va calcolata su un ammontare complessivo non superiore a euro e ripartita in 10 quote annuali di pari importo.

38 Ristrutturazioni edilizie: le agevolazioni fiscali Possono usufruire della detrazione sulle spese di ristrutturazione tutti i contribuenti assoggettati all imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato. L agevolazione spetta non solo ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese: proprietari o nudi proprietari titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie) locatari o comodatari soci di cooperative divise e indivise imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce soggetti indicati nell articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni previste per gli imprenditori individuali.

39 Ristrutturazioni edilizie: le agevolazioni fiscali I lavori sulle unità immobiliari residenziali e sugli edifici residenziali per i quali spetta l agevolazione fiscale sono: interventi di manutenzione ordinaria e straordinaria, opere di restauro e risanamento conservativo, lavori di ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze interventi necessari alla ricostruzione o al ripristino dell immobile danneggiato a seguito di eventi calamitosi interventi di bonifica dall amianto e di esecuzione di opere volte a evitare gli infortuni domestici interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune lavori finalizzati all eliminazione delle barriere architettoniche, aventi a oggetto ascensori e montacarichi (per esempio, la realizzazione di un elevatore esterno all abitazione)

40 Ristrutturazioni edilizie: le agevolazioni fiscali interventi finalizzati alla cablatura degli edifici, al contenimento dell inquinamento acustico, al conseguimento di risparmi energetici, all adozione di misure di sicurezza statica e antisismica degli edifici, all esecuzione di opere interne Interventi relativi all adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi Alla realizzazione di interventi finalizzati al risparmio energetico è equiparata a tutti gli effetti la realizzazione di impianti a fonti rinnovabili. Pertanto, rientra tra i lavori agevolabili l installazione di un impianto fotovoltaico per la produzione di energia

41 Ristrutturazioni edilizie: le agevolazioni fiscali Oltre alle spese necessarie per l esecuzione dei lavori, ai fini della detrazione è possibile considerare anche: le spese per la progettazione e le altre prestazioni professionali connesse le spese per prestazioni professionali comunque richieste dal tipo di intervento le spese per la messa in regola degli edifici ai sensi del DM 37/2008 le spese per l acquisto dei materiali il compenso corrisposto per la relazione di conformità dei lavori alle leggi vigenti le spese per l effettuazione di perizie e sopralluoghi l imposta sul valore aggiunto, l imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le denunzie di inizio lavori, gli oneri di urbanizzazione gli altri eventuali costi strettamente collegati alla realizzazione degli interventi nonché agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18 febbraio 1998)

42 Ristrutturazioni edilizie: le agevolazioni fiscali Cosa deve fare chi ristruttura per fruire della detrazione: Il contribuente deve essere in possesso di: domanda di accatastamento (se l immobile non è ancora censito) ricevute di pagamento dell imposta comunale, se dovuta delibera assembleare di approvazione dell esecuzione dei lavori (per gli interventi su parti comuni di edifici residenziali) e tabella millesimale di ripartizione delle spese dichiarazione di consenso del possessore dell immobile all esecuzione dei lavori, per gli interventi effettuati dal detentore dell immobile, se diverso dai familiari conviventi abilitazioni amministrative richieste dalla vigente legislazione edilizia in relazione alla tipologia di lavori da realizzare (concessioni, autorizzazioni, eccetera) o, se la normativa non prevede alcun titolo abilitativo, dichiarazione sostitutiva dell atto di notorietà in cui indicare la data di inizio dei lavori e attestare che gli interventi realizzati rientrano tra quelli agevolabili.

43 Ristrutturazioni edilizie: le agevolazioni fiscali Pagamento mediante bonifico Per fruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale, da cui risultino: causale del versamento codice fiscale del soggetto che paga codice fiscale o numero di partita Iva del beneficiario del pagamento Le spese che non è possibile pagare con bonifico (per esempio, oneri di urbanizzazione, diritti pagati per concessioni, autorizzazioni e denunce di inizio lavori, ritenute fiscali sugli onorari dei professionisti, imposte di bollo) possono essere pagate con altre modalità. Quando vi sono più soggetti che sostengono la spesa, e tutti intendono fruire della detrazione, il bonifico deve riportare il numero di codice fiscale delle persone interessate al beneficio fiscale.

44 Risparmio energetico: le agevolazioni fiscali Il decreto legge n. 63/2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici. Inoltre, lo stesso decreto ha innalzato dal 55% al 65% la percentuale di detraibilità delle spese sostenute nel periodo che va dal 6 giugno 2013 (data di entrata in vigore del decreto) al 31dicembre L agevolazione fiscale consiste in detrazioni dall Irpef (Imposta sul reddito delle persone fisiche) o dall Ires (Imposta sul reddito delle società) ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. Le suddette detrazioni sono ripartite in 10 rate annuali

45 Risparmio energetico: le agevolazioni fiscali In particolare, le detrazioni sono riconosciute se le spese sono state sostenute per: la riduzione del fabbisogno energetico per il riscaldamento il miglioramento termico dell edificio (coibentazioni - pavimenti - finestre, comprensive di infissi) l installazione di pannelli solari la sostituzione degli impianti di climatizzazione invernale.

46 Risparmio energetico: le agevolazioni fiscali L agevolazione è ammessa entro il limite che trova capienza nell imposta annua derivante dalla dichiarazione dei redditi. In sostanza, la somma eventualmente eccedente non può essere chiesta a rimborso

47 Risparmio energetico: le agevolazioni fiscali Condizione indispensabile per fruire della detrazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) residenziali esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali (per l attività d impresa o professionale) sono ammessi all agevolazione: le persone fisiche, compresi gli esercenti arti e professioni i contribuenti che conseguono reddito d impresa (persone fisiche, società di persone, società di capitali) le associazioni tra professionisti gli enti pubblici e privati che non svolgono attività commerciale E ancora

48 Risparmio energetico: le agevolazioni fiscali i titolari di un diritto reale sull immobile i condomini, per gli interventi sulle parti comuni condominiali gli inquilini coloro che hanno l immobile in comodato La detrazione d imposta non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali. Se gli interventi realizzati rientrano sia nelle agevolazioni previste per il risparmio energetico sia in quelle previste per le ristrutturazioni edilizie, si potrà fruire, per le medesime spese, soltanto dell uno o dell altro beneficio fiscale, rispettando gli adempimenti previsti per l agevolazione prescelta

49 Risparmio energetico: le agevolazioni fiscali Per gli interventi di riqualificazione energetica dell edificio sono detraibili, oltre alle spese professionali, quelle relative alla forniture e alla posa in opera di materiali di coibentazione e di impianti di climatizzazione, nonché la realizzazione delle opere murarie ad essi collegate Per beneficiare dell agevolazione fiscale è necessario acquisire i seguenti documenti: asseverazione, che consente di dimostrare che l intervento realizzato è conforme ai requisiti tecnici richiesti attestato di certificazione (o qualificazione) energetica, che comprende i dati relativi all efficienza energetica propri dell edificio scheda informativa relativa agli interventi realizzati, redatta secondo lo schema riportato del decreto attuativo

50 Risparmio energetico: le agevolazioni fiscali Entro 90 giorni dalla fine dei lavori occorre trasmettere all Enea: copia dell attestato di certificazione o di qualificazione energetica la scheda informativa (allegato E o F del decreto), relativa agli interventi realizzati la data di fine lavori, dalla quale decorre il termine per l invio della documentazione all Enea, coincide con il giorno del cosiddetto collaudo (e non di effettuazione dei pagamenti)

51

52 Conto Termico Con la pubblicazione del DM 28/12/12, il c.d. decreto Conto Termico, si dà attuazione al regime di sostegno introdotto dal decreto legislativo 3 marzo 2011, n. 28 per l incentivazione di interventi di piccole dimensioni per l incremento dell efficienza energetica e per la produzione di energia termica da fonti rinnovabili. Il Gestore dei Servizi Energetici GSE S.p.A. è il soggetto responsabile dell attuazione e della gestione del meccanismo, inclusa l erogazione degli incentivi ai soggetti beneficiari.

53 Conto Termico Gli interventi incentivabili si riferiscono sia all efficientamento dell involucro di edifici esistenti - coibentazione pareti e coperture - sostituzione serramenti - installazione schermature solari sia alla sostituzione di impianti esistenti per la climatizzazione invernale con impianti a più alta efficienza - caldaie a condensazione sia alla sostituzione o, in alcuni casi, alla nuova installazione di impianti alimentati a fonti rinnovabili - pompe di calore - caldaie - stufe e camini a biomassa - impianti solari termici anche abbinati a tecnologia solar cooling per la produzione del freddo

54 Il nuovo decreto introduce anche incentivi specifici per la Diagnosi Energetica e la Certificazione Energetica, se abbinate, a certe condizioni, agli interventi sopra citati. L incentivo è stato individuato sulla base della tipologia di intervento in funzione dell incremento dell efficienza energetica conseguibile con il miglioramento delle prestazioni energetiche dell immobile e/o in funzione dell energia producibile con gli impianti alimentati a fonti rinnovabili. L incentivo è un contributo alle spese sostenute e sarà erogato in rate annuali per una durata variabile (fra 2 e 5 anni) in funzione degli interventi realizzati.

55 Conto Termico Soggetti Ammessi Il meccanismo di incentivazione è rivolto a due tipologie di soggetti: - Amministrazioni pubbliche; - Soggetti privati, intesi come persone fisiche, condomini e soggetti titolari di reddito di impresa o di reddito agrario. Ai fini dell accesso al meccanismo, il soggetto beneficiario dell incentivo si definisce "Soggetto Responsabile": è il soggetto che ha sostenuto le spese per la realizzazione degli interventi. Il soggetto responsabile può operare anche attraverso un soggetto delegato per la presentazione della richiesta d incentivo (c.d. scheda-domanda ) e per la gestione dei rapporti contrattuali con il GSE.

56 Conto Termico Interventi incentivabili Possono accedere agli incentivi le seguenti due categorie di interventi: a) interventi di incremento dell efficienza energetica. b) interventi di piccole dimensioni relativi a impianti per la produzione di energia termica da fonti rinnovabili e sistemi ad alta efficienza. Le Amministrazioni pubbliche possono richiedere l incentivo per entrambe le categorie di interventi (categoria A e categoria B). I soggetti privati possono accedere agli incentivi solo per gli interventi di piccole dimensioni relativi a impianti per la produzione di energia termica da fonti rinnovabili e sistemi ad alta efficienza (categoria B).

57 Conto Termico Il «Soggetto responsabile» Il soggetto responsabile Il Decreto prevede la figura del Soggetto Responsabile quale soggetto che: ha sostenuto le spese per l esecuzione degli interventi ed ha diritto all incentivo; stipula il contratto con il GSE per mezzo della scheda contratto; può operare attraverso un Soggetto Delegato per la compilazione della scheda domanda e per la gestione dei rapporti contrattuali con il GSE. I soggetti ammessi possono avvalersi del supporto di una ESCO per la realizzazione degli interventi. In questo caso la ESCO agisce come Soggetto Responsabile siglando con i soggetti ammessi un contratto di finanziamento tramite terzi, di servizio energia o di rendimento energetico.

58 Conto Termico Requisiti fondamentali Per l accesso agli incentivi è necessario rispettare i seguenti requisiti fondamentali: accedono agli incentivi solo gli interventi conclusi dopo il 3 gennaio 2013; le prestazioni dei componenti/apparecchi da installare devono rispettare le prescrizioni indicate negli Allegati I e II al Decreto; gli interventi della Categoria «a» sono incentivati se effettuati su edifici esistenti di proprietà delle amministrazioni pubbliche; gli interventi della Categoria «b» prevedono la sostituzione di generatori esistenti, salvo per i collettori solari (e generatori a biomassa, se forniscono calore ad aziende agricole), di cui è possibile l installazione ex novo; con riferimento agli obblighi di copertura dei fabbisogni di acqua calda sanitaria e climatizzazione con fonti rinnovabili previsti dal D.Lgs. 28/11, è incentivata solo la quota eccedente tali obblighi.

59 Conto Termico Modalità di accesso Il Decreto definisce tre diverse modalità di accesso agli incentivi: 1. accesso diretto: è consentito ad interventi realizzati; in tal caso la richiesta di concessione degli incentivi è presentata dal Soggetto Responsabile al GSE attraverso l apposita scheda domanda (entro 60 giorni dalla fine dei lavori). 2. prenotazione degli incentivi: prevede che i soggetti ammessi (solo le PA) possano prenotare l incentivo prima dell avvio dei lavori (i lavori dovranno iniziare entro 60 gg. dalla data di esito positivo del GSE e concludersi entro 12 mesi dalla stessa data). GSE erogherà l incentivo ad interventi realizzati, e comunque nei limiti dei massimali di spesa previsti a preventivo. 3. iscrizione ai Registri: è consentita anche prima della realizzazione degli interventi, ai privati o alle amministrazioni pubbliche, nel caso degli interventi che prevedano la sostituzione di impianti con generatori a biomassa o pompe di calore di potenza nominale maggiore di 500 kw ed inferiore o uguale a 1000 kw, nei limiti dei contingenti di spesa previsti. La richiesta di accesso diretto, la prenotazione e l iscrizione ai registri vengono effettuate tramite il portale denominato Portaltermico accessibile dal sito del GSE.

60 Conto Termico Cumulabilità Cumulabilità: art. 12 del Decreto L incentivo può essere assegnato esclusivamente agli interventi che non accedono ad altri incentivi statali, fatti salvi i fondi di garanzia, i fondi di rotazione e i contributi in conto interesse. Limitatamente agli edifici pubblici ad uso pubblico, tali incentivi sono cumulabili con gli incentivi in conto capitale, nel rispetto della normativa comunitaria e nazionale. Nei casi di interventi beneficiari di altri incentivi non statali cumulabili, l incentivo previsto dal presente decreto è attribuibile nel rispetto della normativa comunitaria e nazionale vigente.

61 Conto Termico Come si calcola l incentivo Per gli interventi di incremento dell efficienza energetica (Categoria «a») l incentivo: consiste in un contributo pari al 40% delle spese ammissibili (art. 5 del Decreto), fermo restando il rispetto di determinati costi massimi unitari (Cmax); deve essere inferiore a massimali stabiliti per ogni tipo di intervento (Imax). Per quanto riguarda gli interventi di piccole dimensioni di produzione di energia termica da fonti rinnovabili e di sistemi ad alta efficienza (Categoria «b»), gli incentivi sono calcolati in base a: taglia del generatore installato; producibilità presunta di energia termica dell impianto/sistema installato, in funzione della taglia e della zona climatica; coefficienti di valorizzazione dell energia prodotta, come stabiliti dalle tabelle riportate in allegato al decreto; coefficienti premianti (+ 20% oppure + 50%) nel caso di impianti con generatori a biomassa con livello di emissioni di particolato ridotte.

62 Conto Termico Come si calcola l incentivo

63 Conto Termico Come si calcola l incentivo

64 Conto Termico Come si calcola l incentivo

65 Conto Termico Come si calcola l incentivo

66 Conto Termico Come si calcola l incentivo

67 Conto Termico Come si calcola l incentivo

68

69 Certificati Verdi I Certificati verdi (CV) Sono un meccanismo di incentivazione dell'energia elettrica prodotta da fonti rinnovabili (escluso il fotovoltaico). Attestano che un determinato quantitativo di energia, 1 MWh è stato prodotto attraverso impianti da FER Sono rilasciati dal GSE (lo stesso GSE riconosce un impianto da fonte rinnovabile attraverso la qualifica IAFR) per un periodo di 15 anni(durate minori sono relative agli impianti entrati in funzione dopo il 31 dicembre 2007). I CV hanno validità triennale.

70 Il D. lgs. 79/99, art. 11, prevede che, dal 2002, produttori e importatori di energia elettrica prodotta da fonti non rinnovabili hanno l obbligo di immettere ogni anno in rete una quota di energia elettrica prodotta da impianti alimentati da fonti rinnovabili. Tale quota è pari al 2% dell energia elettrica prodotta o importata da fonte non rinnovabile nell anno precedente, eccedente i 100 GWh/anno. A partire dal 2004 e fino al 2006, la quota minima di elettricità prodotta da fonti rinnovabili da immettere in rete nell anno successivo è stata incrementata dello 0,35% annuo. La Legge Finanziaria 2008 ha successivamente previsto che nel periodo , la quota fosse incrementata dello 0,75% annuo.

71 Secondo quanto disposto dalla legge 244/07, la produzione di energia elettrica da fonti rinnovabili in impianti entrati in esercizio o ripotenziati a partire dal 1 aprile 1999 fino al 31 dicembre 2007, ha diritto alla certificazione di produzione da fonti rinnovabili (certificato verde) per i primi dodici anni di esercizio. La produzione di energia elettrica da fonti rinnovabili in impianti entrati in esercizio o ripotenziati a partire dal 1 gennaio 2008, invece, ha diritto alla certificazione di produzione da fonti rinnovabili per i primi quindici anni di esercizio. Per gli impianti entrati in esercizio in data successiva al 31 dicembre 2007 di potenza nominale media annua superiore a 1 MW e a 0,2 MW per gli impianti eolici, il GSE rilascia i CV per 15 anni, moltiplicando l'energia netta riconosciuta all'intervento effettuato per le costanti, differenziate per fonte, della Tabella 2 della Legge Finanziaria 2008 successivamente aggiornata dalla Legge 23/07/2009 n.99 come sotto riportato:

72 Processo di Emissione dei CV Per gli impianti entrati in esercizio successivamente al 31 dicembre 2007, il numero di CV riconosciuti dipende, oltre che dal tipo di intervento realizzato e dall energia netta prodotta, anche dal tipo di fonte rinnovabile che alimenta l impianto. I CV sono dunque attribuiti moltiplicando l energia riconosciuta come incentivabile per un coefficiente K, il cui valore è differenziato in base alla fonte rinnovabile utilizzata, così come indicato nella tabella FONTE Eolica per impianti P>200 kw 1,00 Eolica Offshore 1,50 Geotermica 0,90 Moto ondoso e maremotrice 1,80 Idraulica 1,00 Rifiuti bidegradabili, biomasse diverse da quelle di cui al punto successivo 1,30 K Biomasse e Biogas prodotti da attività agricola, allevamento e forestale da filiera corta Gas di discarica e gas e residuati dai processi di depurazione e biogas diversi da quelli di cui al punto precedente 1,80 0,8

73 Processo di Emissione dei CV Il D.Lgs. 3 marzo 2011, n. 28, di attuazione della direttiva 2009/28/CE sulla promozione dell uso dell energia da fonti rinnovabili, recante modifica e successiva abrogazione delle direttive 2001/77/CE e 2003/30/CE ha riformato il sistema di incentivazione dell energia elettrica da fonti rinnovabili, prevedendo, tra l altro, che l attuale sistema di mercato basato sui certificati verdi (CV) venga sostituito gradualmente da un sistema di tipo feed-in tariff. Tra le principali novità, è previsto che gli impianti alimentati da fonti rinnovabili che entreranno in funzione entro il 31 dicembre del 2012, al fine di tutelarne gli investimenti in via di completamento, continueranno a ricevere CV mentre, a partire dal 2013, i nuovi impianti riceveranno una tariffa fissa relativamente all energia prodotta, sulla base di criteri generali che dovranno assicurare un equa remunerazione dei costi di investimento

74 Tariffa Omnicomprensiva La Tariffa onnicomprensiva (TO) è il sistema di incentivazione, alternativo ai Certificati verdi, per gli impianti da fonti rinnovabili (escluso il fotovoltaico), entrati in esercizio in data successiva al 31 dicembre 2007, aventi potenza nominale fino ad 1 MW (fino a 200 kw per gli impianti eolici). Questo sistema di incentivazione è detto onnicomprensivo perché il suo valore include sia la componente incentivante sia la componente relativa alla remunerazione della vendita di energia immessa nella rete elettrica. La durata della TO è di 15 anni.

75 Tariffa Omnicomprensiva Il valore della tariffa onnicomprensiva è indicato, in base alla differente fonte rinnovabile, dalla Finanziaria 2008 (Legge n. 244 del 2007), poi modificata dalla Legge 23/07/2009 n.99, come sotto riportata. FONTE /kwh Eolica per impianti P<200 kw 0,30 Geotermica 0,20 Moto ondoso e maremotrice 0,34 Idraulica 0,22 Biogas e Biomasse, esclusi biocombustibili liquidi ad eccezione degli oli vegetali puri tracciabili 0,28 Gas di discarica, gas residuati dai processi di depurazione e biocombustibili liquidi ad eccezione degli oli vegetali puri tracciabili 0,18

76 Incentivi DM 6 Luglio 2012 Il DM 6 luglio 2012 stabilisce le nuove modalità di incentivazione della produzione di energia elettrica da impianti alimentati da fonti rinnovabili, diverse da quella solare fotovoltaica, con potenza non inferiore a 1 kw. Gli incentivi previsti dal Decreto si applicano agli impianti nuovi, integralmente ricostruiti, riattivati, oggetto di intervento di potenziamento o di rifacimento, che entrano in esercizio dal 1 gennaio 2013.

77 Incentivi DM 6 Luglio 2012 Il Decreto definisce quattro diverse modalità di accesso agli incentivi, a seconda della potenza dell impianto e della categoria di intervento (art. 4): 1) Accesso diretto, nel caso di interventi di nuova costruzione, integrale ricostruzione, riattivazione o potenziamento con potenza non superiore ad un determinato limite (art.4 comma 3), per determinate tipologie di fonte o per specifiche casistiche; 2) Iscrizione a Registri, in posizione tale da rientrare nei contingenti annui di potenza incentivabili (art.9 comma 4), nel caso di interventi di nuova costruzione, integrale ricostruzione, riattivazione o potenziamento con potenza superiore a quella massima ammessa per l accesso diretto agli incentivi e non superiore al valore di soglia oltre il quale è prevista la partecipazione a procedure di Aste competitive al ribasso. Il Soggetto Responsabile dovrà richiedere al GSE l iscrizione al Registro informatico relativo alla fonte e alla tipologia di impianto per il quale intende accedere agli incentivi;

78 Incentivi DM 6 Luglio ) Iscrizione a Registri per gli interventi di rifacimento, in posizione tale da rientrare nei relativi contingenti annui di potenza incentivabile (art.17 comma 1), nel caso di rifacimenti di impianti la cui potenza successiva all intervento è superiore a quella massima ammessa per l accesso diretto. Il Soggetto Responsabile dovrà richiedere al GSE l iscrizione al Registro informatico per gli interventi di rifacimento, relativo alla fonte e alla tipologia di impianto per il quale intende richiedere gli incentivi; 4) Aggiudicazione degli incentivi partecipando a procedure competitive di Aste al ribasso, gestite dal GSE esclusivamente per via telematica, nel caso di interventi di nuova costruzione, integrale ricostruzione, riattivazione o potenziamento con potenza superiore a un determinato valore di soglia (10 MW per gli impianti idroelettrici, 20 MW per gli impianti geotermoelettrici e 5MW per gli altri impianti a fonti rinnovabili);

79 Incentivi DM 6 Luglio 2012 Fonte FIRE

80 Incentivi DM 6 Luglio 2012 Il Decreto stabilisce che gli incentivi siano riconosciuti sulla produzione di energia elettrica netta immessa in rete dall impianto. L'energia elettrica autoconsumata non ha pertanto accesso agli incentivi. Il Decreto prevede due distinti meccanismi incentivanti, individuati sulla base della potenza, della fonte rinnovabile e della tipologia dell impianto: A) una tariffa incentivante omnicomprensiva (To) per gli impianti di potenza fino a 1 MW, determinata dalla somma tra una tariffa incentivante base il cui valore è individuato per ciascuna fonte, tipologia di impianto e classe di potenza nell'allegato 1 del Decreto - e l ammontare di eventuali premi (es. cogenerazione ad alto rendimento, riduzione emissioni, etc.). B) un incentivo (I) per gli impianti di potenza superiore a 1 MW e per quelli di potenza fino a 1 MW che non optano per la tariffa omnicomprensiva, calcolato come differenza tra la tariffa incentivante base a cui vanno sommati eventuali premi a cui ha diritto l impianto - e il prezzo zonale orario dell energia (riferito alla zona in cui è immessa in rete l energia elettrica prodotta dall impianto).

81 Incentivi DM 6 Luglio 2012

82 Incentivi DM 6 Luglio 2012

83 Lo Scambio Sul Posto Lo scambio sul posto (SSP) è una delle modalità possibili di "valorizzazione" dell'energia elettrica prodotta dagli impianti da fonti rinnovabili (l'altra modalità è la vendita dell'energia prodotta). Si tratta di un servizio disponibile su richiesta degli interessati, che viene erogato dal Gestore dei Servizi Elettrici (G.S.E.). L'SSP, secondo la definizione presente sul sito del GSE "consente all utente che abbia la titolarità o la disponibilità di un impianto, la compensazione tra il valore associabile all energia elettrica prodotta e immessa in rete e il valore associabile all energia elettrica prelevata e consumata in un periodo differente da quello in cui avviene la produzione.«il contributo, che viene erogato dal GSE, è definito contributo in conto scambio. Lo SSP viene stipulato con una convenzione tra l'utente ed il GSE. Tale convenzione ha durata annuale ed è tacitamente rinnovabile.

84 Lo Scambio Sul Posto Il servizio di scambio sul posto, regolato dal 2009 dal GSE e non più da Enel o altri gestori, è un contributo finalizzato alla valorizzazione dell energia in eccesso immessa nella rete, energia non istantaneamente autoconsumata. In particolare: ciò che il GSE emette a titolo di rimborso sull energia immessa in rete è il contributo in conto scambio dello scambio sul posto. Questo è emesso a favore dell utente dello scambio (gestore dell impianto) rimborsando parzialmente i costi sostenuti per il prelievo di energia elettrica dalla rete, ovvero: le bollette elettriche. L utente paga come di consueto la bolletta ad Enel (o ad altro gestore) per tutta l energia prelevata quando l impianto non funziona (per esempio di notte). Per queste bollette pagate riceve un rimborso parziale dal Gse, attraverso acconti trimestrali e conguagli annuali. Il rimborso è però nei limiti della quantità di energia precedentemente immessa.

85 Lo Scambio Sul Posto Il sistema dello scambio sul posto, regolato dal Gse (Gestore dei Servizi Energetici), è un meccanismo per valorizzare ulteriormente l energia prodotta dall impianto ad energie rinnovabili. Ulteriormente perchè la prima e più significativa fonte di valorizzazione dell energia prodotta è l autoconsumo immediato, istantaneo. La quota di energia autoconsumata non passa dal contatore bidirezionale ma solo dal contatore di produzione, per passare direttamente al servizio della tua utenza. Questo passaggio diretto bypassa l utilizzo della rete elettrica del gestore, evita quindi le spese ad esso connesse e le spese di prelevamento associate alla bolletta elettrica Lo scambio sul posto è una modalità di autoconsumo differito nel tempo dell energia prodotta dal proprio impianto fotovoltaico, utilizzando la rete elettrica locale come se fosse un serbatoio di stoccaggio in cui depositare le eccedenze e da cui ri-prelevare al momento del bisogno a condizioni vantaggiose. Attenzione però: non si tratta di uno scambio alla pari tra energia immessa e prelevata, ma un meccanismo di rimborso parziale delle bollette pagate per l energia prelevata dalla rete quando l impianto non produce, per es. di sera/notte.

86 Lo Scambio Sul Posto Impianti assoggettabili al regime di SSP a) alimentati da fonti rinnovabili di potenza fino a 20 kw; b) alimentati da fonti rinnovabili di potenza fino a 200 kw (se entrati in esercizio dopo il 31 dicembre 2007); questo limite non si applica nel caso in cui l'utente dello scambio sia il Ministero della Difesa o un soggetto mandatario del Ministero stesso; c) di cogenerazione ad alto rendimento di potenza fino a 200 kw. Normativa di riferimento Deliberazione dell'autorità per l'energia Elettrica e il Gas (A.E.E.G.) n. 74/2008"Testo Integrato delle modalità e delle condizioni tecnico-economiche per lo Scambio sul Posto (TISP)".

87 Lo Scambio Sul Posto L opzione di Scambio è sottoscrivibile dal Titolare dell impianto attraverso il portale del GSE presentando apposita richiesta entro 60 gg dall entrata in esercizio dell impianto stesso. Verrà stipulato quindi un contratto con il GSE per la regolamentazione dello Scambio sul Posto. Il contratto ha durata annuale solare ed é tacitamente rinnovabile. Gli utenti dovranno utilizzare il portale informatico anche successivamente all adesione al meccanismo per la gestione tecnica, economica e amministrativa del servizio. Sottoscrivendo tale opzione è possibile immettere solo quello che non si consuma istantaneamente e quello che si immette in rete viene contabilizzato dal GSE. L energia di cui si ha bisogno viene invece acquistata dal Gestore elettrico pagando una normale bolletta.

88 Il Ritiro dedicato IL RITIRO DEDICATO: COS'È? Il ritiro dedicato è un meccanismo semplificato disposto dal GSE che permette ai produttori di vendere l'energia elettrica immessa in rete, cedendola direttamente al Gestore dei Servizi Energetici, il GSE che provvede a remunerarla in base a dei tariffari precisi e variabili ogni anno, corrispondendo un prezzo per ogni kwh ritirato. Il GSE è il garante di acquisto dell'energia prodotta, ma si impegna anche nella remunerazione.

ed è solitamente attuata dagli impianti di piccole e medie")

89 Il Ritiro dedicato Il ritiro dedicato è una modalità di cessione dell'energia elettrica prodotta dagli impianti da fonti rinnovabili. Tale modalità è semplificata rispetto ad altre tipologie di cessione in rete (come gli accordi bilaterali o la vendita diretta in borsa) ed è solitamente attuata dagli impianti di piccole e medie dimensioni. IMPIANTI FER Programmabili Non Programmabili > 10 MW Libero Mercato < 10 MW Ritiro dedicato

90 Il Ritiro dedicato Il valore dell'energia elettrica immessa in rete è definito dall'allegato A delladeliberazione n. 280/07 dell'aeeg, modificata dalla successiva Delibera ARG/elt 103/11. Con il comunicato dell'autorità del 30 gennaio 2012 i valori dell'energia per l'anno 2012 sono stati definiti come segue:

91 Il Ritiro dedicato L'energia prodotta da fonti rinnovabili immessa in rete e ritirata dal GSE in base al regime di ritiro dedicato è calcolata in rapporto al 'prezzo medio zonale orario', ovvero un prezzo mensile differente per fascia oraria e corrispondente alla zona di mercato in cui è installato e connesso l'impianto fotovoltaico. I produttori di energia rinnovabile, con impianti di potenza nominale fino a 1 MW, ricevono dal GSE una tariffa garantita dai prezzi minimi garantiti per i primi 2 milioni di kwh annui immessi in rete, ma hanno anche la possibilità di riceverne di più se la remunerazione a prezzi orari zonali dovesse essere più vantaggiosa. Annualmente, il GSE non solo modifica e aggiorna il tariffario dei prezzi minimi garantiti, ma esegue un conguaglio a favore degli impianti da fonti rinnovabili il cui ricavo associato ai prezzi orari zonali sia più elevato di quello dall'applicazione dei prezzi minimi garantiti.

92 ESEMPIO REALE: Detrazioni 50% - Detrazioni 65% - Scambio sul posto FOTOVOLTAICO 6 KWP POMPA DI CALORE + UNITÀ ESTERNA 16 KW SOLARE TERMICO 2 PANNELLI ACCUMULATORE DI ENERGIA TERMICA 300/500 LITRI UNITÀ ESTERNA

93 ESEMPIO REALE: Detrazioni 50% - Detrazioni 65% - Scambio sul posto PRE-INTERVENTO SUPERFICIE IMMOBILE: 240 MQ N PERSONE: 5 DATI FATTURE ENERGIA ELETTRICA POTENZA IMPEGNATA AL CONTATORE: 6,00 KW CONSUMO MEDIO ANNUO DI EN. ELETTRICA: 4300 KWH/ANNO COSTO MEDIO ENERGIA ELETTRICA: 0,25 /KWH DATI FATTURE COMBUSTIBILE UTILIZZATO (RISCALDAMENTO, ACS, CUCINA) TIPOLOGIA DI COMBUSTIBILE: GASOLIO UTILIZZO DEL COMBUSTIBILE: RISCALDAMENTO + ACS CONSUMO MEDIO ANNUO DI COMBUSTIBILE: 5714 LITRI/ANNO COSTO MEDIO COMBUSTIBILE: 1,40 /LITRO RISCALDAMENTO E PRODUZIONE ACS GENERATORE DI CALORE (PER RISCALDAMENTO): CALDAIA TRADIZIONALE A COMBUSTIBILI FOSSILI GENERATORE DI CALORE (PRODUZIONE ACS) : CALDAIA TRADIZIONALE USO COMBINATO

94 ESEMPIO REALE POST-INTERVENTO RISCALDAMENTO E PRODUZIONE ACS GENERATORE DI CALORE (PER RISCALDAMENTO): POMPA DI CALORE «ROTEX 16 KW» GENERATORE DI CALORE (PRODUZIONE ACS) : POMPA DI CALORE «ROTEX 16 KW 300/500 LITRI» CONSUMO MEDIO ANNUO DI ENERGIA ELETTRICA: KWH/ANNO SOLARE TERMICO TIPOLOGIA DI IMPIANTO: N 2 PANNELLI SOLARE TERMICI SOLARE FOTOVOLTAICO POTENZA DI PICCO IMPIANTO FOTOVOLTAICO: 6 KWP REGIME CONTRATTUALE GSE: SCAMBIO SUL POSTO PRODUZIONE MEDIA ANNUA DELL IMP. FOTOVOLTAICO: 7938 KWH/ANNO

95 ESEMPIO REALE Gasolio COSTI PRE-INTERVENTO Enel Manut Tasse = Tasse COSTI POST-INTERVENTO Rata finanz. Enel Manutenzione Detrazioni Detrazioni Tasse 1952 = Tasse 1952 Maggiori consumi Pompa di Calore Autoproduzione da FV Scambio sul Posto

=")

96 ESEMPIO REALE RISPARMIO / GUADAGNO PRE-INTERVENTO POST-INTERVENTO Tasse ( Tasse 1952 ) = 3686

97 GRAZIE PER L ATTENZIONE Ing. Carlo Giangregorio c.giangregorio@generplus.it - tel

STUDIO DINAMI Dottori Commercialisti

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

AGEVOLAZIONI FISCALI ED INCENTIVI ECONOMICI PER LA REALIZZAZIONE DEGLI IMPIANTI GEOTERMICI CON POMPA DI CALORE. dott. ing.

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Pesaro, 22 Novembre 2013 Relazione del Dott. Giorgio De Rosa Dottore Commercialista Revisore Legale

Pesaro, 22 Novembre 2013 Relazione del Dott. Giorgio De Rosa Dottore Commercialista Revisore Legale DETRAZIONE IRPEF PER RISTRUTTURAZIONI EDILIZIE È il bonus tradizionalmente noto come detrazione IRPEF

Pesaro, 22 Novembre 2013 Relazione del Dott. Giorgio De Rosa Dottore Commercialista Revisore Legale DETRAZIONE IRPEF PER RISTRUTTURAZIONI EDILIZIE È il bonus tradizionalmente noto come detrazione IRPEF

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

RIQUALIFICAZIONI ENERGETICHE:

RIQUALIFICAZIONI ENERGETICHE: GLI INCENTIVI PER LE COOPERATIVE DI ABITANTI Sara Zoni, Finabita Legacoop Abitanti RIMINI, 6 NOVEMBRE 2015 I PRINCIPALI SCHEMI DI FINANZIAMENTO E DI INCENTIVO Le principali

RIQUALIFICAZIONI ENERGETICHE: GLI INCENTIVI PER LE COOPERATIVE DI ABITANTI Sara Zoni, Finabita Legacoop Abitanti RIMINI, 6 NOVEMBRE 2015 I PRINCIPALI SCHEMI DI FINANZIAMENTO E DI INCENTIVO Le principali

il fotovoltaico quanto costa e quanto rende

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica mediante

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica mediante

DETRAZIONE SUL RECUPERO PATRIMONIO EDILIZIO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RECUPERO PATRIMONIO EDILIZIO Walter Cerioli 18 dicembre 2013 Sala Orlando

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RECUPERO PATRIMONIO EDILIZIO Walter Cerioli 18 dicembre 2013 Sala Orlando

il fotovoltaico quanto costa e quanto rende

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica mediante

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica mediante

EFFICIENZA ENERGETICA (1)

") Tutti gli incentivi per i cittadini: - La detrazione fiscale del 55% per rinnovabili e risparmio energetico nelle abitazioni - Il Conto Energia per il Fotovoltaico - La tariffa omnicomprensiva e i certificati

Tutti gli incentivi per i cittadini: - La detrazione fiscale del 55% per rinnovabili e risparmio energetico nelle abitazioni - Il Conto Energia per il Fotovoltaico - La tariffa omnicomprensiva e i certificati

Detrazione del 36-50% per le spese relative all acquisto e installazione di impianti fotovoltaici

Detrazione del 36-50% per le spese relative all acquisto e installazione di impianti fotovoltaici Con la presente si analizzano i chiarimenti recentemente forniti dall Agenzia delle Entrate con la Risoluzione

Detrazione del 36-50% per le spese relative all acquisto e installazione di impianti fotovoltaici Con la presente si analizzano i chiarimenti recentemente forniti dall Agenzia delle Entrate con la Risoluzione

DETRAZIONI FISCALI DEL 50% INCENTIVI FISCALI

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50% IN COSA CONSISTE? Limitatamente al settore della climatizzazione, l agevolazione consiste nel riconoscimento

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50% IN COSA CONSISTE? Limitatamente al settore della climatizzazione, l agevolazione consiste nel riconoscimento

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

50% PER RISTRUTTURAZIONI EDILIZIE

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

NEWSLETTER n. 18 del 18 gennaio 2013

SOMMARIO Pag. 2. CONTRIBUTI PER L'INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI: MODIFICATO IL BANDO E LE MODALITÀ DI ASSEGNAZIONE DEL CONTRIBUTO Pag. 3. RINNOVABILI TERMICHE: PUBBLICATO IL DECRETO IN GAZZETTA

SOMMARIO Pag. 2. CONTRIBUTI PER L'INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI: MODIFICATO IL BANDO E LE MODALITÀ DI ASSEGNAZIONE DEL CONTRIBUTO Pag. 3. RINNOVABILI TERMICHE: PUBBLICATO IL DECRETO IN GAZZETTA

30.000, pari ad una spesa totale di 54.545

Pompe di calore: Incentivi fiscali La legge finanziaria 2008 proroga al 2010 le agevolazioni tributarie per interventi di riqualificazione energetica del patrimonio edilizio esistente; A differenza della

Pompe di calore: Incentivi fiscali La legge finanziaria 2008 proroga al 2010 le agevolazioni tributarie per interventi di riqualificazione energetica del patrimonio edilizio esistente; A differenza della

DETRAZIONE SUL RISPARMIO ENERGETICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

il fotovoltaico quanto costa e quanto rende

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica da fonte

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica da fonte

Misure e incentivi per l efficienza energetica

Misure e incentivi per l efficienza energetica Docente incaricato in Economia e Gestione delle Imprese Dipartimento B.E.S.T. - Politecnico di Milano Indice 1. Finanziaria 2007. Agevolazioni per il risparmio

Misure e incentivi per l efficienza energetica Docente incaricato in Economia e Gestione delle Imprese Dipartimento B.E.S.T. - Politecnico di Milano Indice 1. Finanziaria 2007. Agevolazioni per il risparmio

La detrazione fiscale del 50% non è da confondere con quella del 65%!!!

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Gli impianti fotovoltaici realizzati sul tetto di casa, al pari di qualsiasi altra ristrutturazione edilizia, beneficiano da parte del governo di un interessante forma di sostegno: le detrazioni fiscali

Il Conto Termico 2.0

Il Conto Termico 2.0 Il Conto Termico 2.0 potenzia e semplifica il meccanismo di sostegno già introdotto dal decreto 28/12/2012, che incentiva interventi per l incremento dell efficienza energetica e la

Il Conto Termico 2.0 Il Conto Termico 2.0 potenzia e semplifica il meccanismo di sostegno già introdotto dal decreto 28/12/2012, che incentiva interventi per l incremento dell efficienza energetica e la

Scaglioni di potenza (kw) 1<P 3 3<P 6 6<P 20 20<P 200 200<P 1.000 P>1.000. /kw /kw /kw /kw /kw /kw - 2,2 2 1,8 1,4 1,2. Tabella 1

1<P 3 3<P 6 6<P 20 20<P 200 200<P 1.000 P>1.000. /kw /kw /kw /kw /kw /kw - 2,2 2 1,8 1,4 1,2. Tabella 1") Tariffe per la copertura degli oneri sostenuti dal GSE per lo svolgimento delle attività di gestione, di verifica e di controllo, inerenti i meccanismi di incentivazione e di sostegno, a carico dei beneficiari

Tariffe per la copertura degli oneri sostenuti dal GSE per lo svolgimento delle attività di gestione, di verifica e di controllo, inerenti i meccanismi di incentivazione e di sostegno, a carico dei beneficiari

Parzialmente integrati Integrati A 1 kw < P < 3 kw 0,40 0,44 0,49 B 3 kw < P < 20 kw 0,38 0,42 0,46 C P > 20 kw 0,36 0,40 0,44

Incentivi: il Conto Energia Il Conto energia arriva in Italia attraverso la Direttiva comunitaria per le fonti rinnovabili (Direttiva 2001/77/CE), che viene recepita con l'approvazione da parte del Parlamento

Incentivi: il Conto Energia Il Conto energia arriva in Italia attraverso la Direttiva comunitaria per le fonti rinnovabili (Direttiva 2001/77/CE), che viene recepita con l'approvazione da parte del Parlamento

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

Link GSE per approfondimenti : QUINTO CONTO ENERGIA PER IL FOTOVOLTAICO 2012-2016

Link GSE per approfondimenti : QUINTO CONTO ENERGIA PER IL FOTOVOLTAICO 2012-2016 Il DM 5 luglio 2012, cosiddetto Quinto Conto Energia, ridefinisce le modalità di incentivazione per la produzione di energia

Link GSE per approfondimenti : QUINTO CONTO ENERGIA PER IL FOTOVOLTAICO 2012-2016 Il DM 5 luglio 2012, cosiddetto Quinto Conto Energia, ridefinisce le modalità di incentivazione per la produzione di energia

RISTRUTTURAZIONE EDILIZIA DETRAZIONE FISCALE DEL 50% (SU UNA SPESA MASSIMA DI 96.000)

") Pag.1 RISTRUTTURAZIONE EDILIZIA DETRAZIONE FISCALE DEL 50% (SU UNA SPESA MASSIMA DI 96.000) Chi può richiederla? Elenchiamo di seguito i soggetti che hanno la possibilità di richiedere la detrazione fiscale

Pag.1 RISTRUTTURAZIONE EDILIZIA DETRAZIONE FISCALE DEL 50% (SU UNA SPESA MASSIMA DI 96.000) Chi può richiederla? Elenchiamo di seguito i soggetti che hanno la possibilità di richiedere la detrazione fiscale

L IMPIANTO FOTOVOLTAICO, L ENERGIA PRODOTTA E LA SUA REMUNERAZIONE

L IMPIANTO FOTOVOLTAICO, L ENERGIA PRODOTTA E LA SUA REMUNERAZIONE L impianto fotovoltaico è un impianto che consente di generare energia elettrica direttamente dalla radiazione del sole. L impianto fotovoltaico

L IMPIANTO FOTOVOLTAICO, L ENERGIA PRODOTTA E LA SUA REMUNERAZIONE L impianto fotovoltaico è un impianto che consente di generare energia elettrica direttamente dalla radiazione del sole. L impianto fotovoltaico

il mini eolico quanto costa e quanto rende

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

Servizi e incentivi per le imprese. Paola Carbone 29 ottobre 2010

Servizi e incentivi per le imprese Paola Carbone 29 ottobre 2010 LE POLITICHE PER L ENERGIA RAFFORZARE binomio politiche energetiche e sviluppo economico sostenibile OBIETTIVI Ridurre i costi della bolletta

Servizi e incentivi per le imprese Paola Carbone 29 ottobre 2010 LE POLITICHE PER L ENERGIA RAFFORZARE binomio politiche energetiche e sviluppo economico sostenibile OBIETTIVI Ridurre i costi della bolletta

Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Risoluzione 340/E 1/8/2008 dell Agenzia delle Entrate

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

Per l installazione o sostituzione dell impianto di climatizzazione

Per l installazione o sostituzione dell impianto di climatizzazione PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore

Per l installazione o sostituzione dell impianto di climatizzazione PRIMA DI INIZIARE Il presente documento vuole essere un aiuto per tutti i Clienti Daikin Italy, siano essi professionisti del settore

conto energia termico

conto energia FV FER TO certificati verdi detrazioni fiscali 50% e 65% certificati bianchi o TEE conto energia termico decreto ministeriale 28 dicembre 2012 incentivazione della produzione di energia termica

conto energia FV FER TO certificati verdi detrazioni fiscali 50% e 65% certificati bianchi o TEE conto energia termico decreto ministeriale 28 dicembre 2012 incentivazione della produzione di energia termica

COSA C E e COME SCEGLIERLI

DETRAZIONI FISCALI ed INCENTIVAZIONI per RISTRUTTURAZIONI e RIQUALIFICAZIONI: COSA C E e COME SCEGLIERLI DETRAZIONI FISCALI Si dividono in due tipologie: - detrazioni del 65% spettanti per interventi di

DETRAZIONI FISCALI ed INCENTIVAZIONI per RISTRUTTURAZIONI e RIQUALIFICAZIONI: COSA C E e COME SCEGLIERLI DETRAZIONI FISCALI Si dividono in due tipologie: - detrazioni del 65% spettanti per interventi di

Ristrutturazioni edilizie

Ristrutturazioni edilizie Chi sostiene spese per i lavori di ristrutturazione edilizia può fruire della detrazione d imposta Irpef pari al 36%. Per le spese sostenute dal 26 giugno 2012 al 31 dicembre

Ristrutturazioni edilizie Chi sostiene spese per i lavori di ristrutturazione edilizia può fruire della detrazione d imposta Irpef pari al 36%. Per le spese sostenute dal 26 giugno 2012 al 31 dicembre

Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e del Decreto Attuativo del 7 aprile 2008

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Certificati Bianchi Titoli di Efficienza Energetica

Certificati Bianchi Titoli di Efficienza Energetica Dott.ssa Valeria Paoletti I certificati bianchi sono stati istituiti per raggiungere gli OBIETTIVI NAZIONALI di risparmio energetico, finalizzati all

Certificati Bianchi Titoli di Efficienza Energetica Dott.ssa Valeria Paoletti I certificati bianchi sono stati istituiti per raggiungere gli OBIETTIVI NAZIONALI di risparmio energetico, finalizzati all

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D IL RISPARMIO ENERGETICO

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D PER IL RISPARMIO ENERGETICO Normativa: Art. 1, commi da 344 a 349 della Legge n. 296 del 27 dicembre 2006 (finanziaria 2007); Decreti Ministeriali attuativi

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D PER IL RISPARMIO ENERGETICO Normativa: Art. 1, commi da 344 a 349 della Legge n. 296 del 27 dicembre 2006 (finanziaria 2007); Decreti Ministeriali attuativi

I contratti con il GSE: aspetti gestionali ed economici

IL FOTOVOLTAICO PER LE IMPRESE I contratti con il GSE: aspetti gestionali ed economici Workshop CERSAA 18 dicembre 2009 INDICE Il Conto Energia: incentivi per gli impianti fotovoltaici Modalità di cessione

IL FOTOVOLTAICO PER LE IMPRESE I contratti con il GSE: aspetti gestionali ed economici Workshop CERSAA 18 dicembre 2009 INDICE Il Conto Energia: incentivi per gli impianti fotovoltaici Modalità di cessione

SISTEMI DI ACCUMULO Soluzioni per l autoconsumo Residential Energy Storage Systems (RESS)

") SISTEMI DI ACCUMULO Soluzioni per l autoconsumo Residential Energy Storage Systems (RESS) Presentata da: Ing. Alan Sabia Cesena Venerdì 04 Aprile 2014 NUOVO SCENARIO FOTOVOLTAICO 6/7/13 - Fine Tariffe

SISTEMI DI ACCUMULO Soluzioni per l autoconsumo Residential Energy Storage Systems (RESS) Presentata da: Ing. Alan Sabia Cesena Venerdì 04 Aprile 2014 NUOVO SCENARIO FOTOVOLTAICO 6/7/13 - Fine Tariffe

Conto Termico 2013. Incentivi per l efficienza e la produzione di energia termica da fonti rinnovabili. Vic Energy

Conto Termico 2013 Incentivi per l efficienza e la produzione di energia termica da fonti rinnovabili Introduzione Questo decreto nasce con lo scopo di incentivare interventi di piccole dimensioni per

Conto Termico 2013 Incentivi per l efficienza e la produzione di energia termica da fonti rinnovabili Introduzione Questo decreto nasce con lo scopo di incentivare interventi di piccole dimensioni per

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Oggetto: Proroga delle detrazioni per le spese di recupero del patrimonio edilizio e di riqualificazione energetica Con il D.L. 4 giugno 2013, n. 63,

V Conto Energia. Sintesi e novità

V Conto Energia Una sintesi del Decreto Ministeriale (c.d. V Conto Energia) che indica quali sono e potranno essere i criteri e le modalità di incentivazione attuali e futuri della produzione di energia

V Conto Energia Una sintesi del Decreto Ministeriale (c.d. V Conto Energia) che indica quali sono e potranno essere i criteri e le modalità di incentivazione attuali e futuri della produzione di energia

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

FAREFFICIENZA SRL TITOLI DI EFFICIENZA ENERGETICA. Ing Lorenzo FABBRICATORE FAREFFICIENZA SRL

TITOLI DI EFFICIENZA ENERGETICA Ing Lorenzo FABBRICATORE FAREFFICIENZA SRL 1 - Presentazione FAREFFICIENZA SRL - Titoli di efficienza energetica - Tipologia di interventi ammissibili - Esempi economici

TITOLI DI EFFICIENZA ENERGETICA Ing Lorenzo FABBRICATORE FAREFFICIENZA SRL 1 - Presentazione FAREFFICIENZA SRL - Titoli di efficienza energetica - Tipologia di interventi ammissibili - Esempi economici

SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%:

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

CERTIFICATI BIANCHI - TEE (Titoli di Efficienza Energetica)

") Energia: istruzioni per l uso Mezzacorona (TN), 13 dicembre 2005 Certificati bianchi, verdi e neri Polo Tecnologico per l Energia l srl - Trento CERTIFICATI BIANCHI - TEE (Titoli di Efficienza Energetica)

Energia: istruzioni per l uso Mezzacorona (TN), 13 dicembre 2005 Certificati bianchi, verdi e neri Polo Tecnologico per l Energia l srl - Trento CERTIFICATI BIANCHI - TEE (Titoli di Efficienza Energetica)

Il nuovo Conto Termico

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

INCENTIVI SOLARE TERMICO. Stato. Normativa Art.1, comma 20, Legge 244/2007 (Finanziaria 2008) Art 1, comma 346, legge 296/2006 (Finanziaria 2007)

Art 1, comma 346, legge 296/2006 (Finanziaria 2007)") INCENTIVI SOLARE TERMICO Stato Detrazione in conto capitale del 55% in 3-10 quote annuali fino ad un massimo di 60.000 euro Persone fisiche. Enti, società semplici, società in nome collettivo, società

INCENTIVI SOLARE TERMICO Stato Detrazione in conto capitale del 55% in 3-10 quote annuali fino ad un massimo di 60.000 euro Persone fisiche. Enti, società semplici, società in nome collettivo, società

Come funzionano le detrazioni fiscali per impianti

Come funzionano le detrazioni fiscali per impianti fotovoltaici sino a 20 kw per i privati Vediamo il meccanismo nei dettagli. Le detrazioni fiscali IRPEF previste per gli impianti fotovoltaici rientrano

Come funzionano le detrazioni fiscali per impianti fotovoltaici sino a 20 kw per i privati Vediamo il meccanismo nei dettagli. Le detrazioni fiscali IRPEF previste per gli impianti fotovoltaici rientrano

Cosa è il Conto energia? Come funziona il quarto Conto energia? Cosa devo fare per ottenere la tariffa incentivante del Conto energia?

FAQ Cosa è il Conto energia? Con il Decreto Ministeriale del 05 Maggio 2011 è stato introdotto il nuovo Quarto Conto Energia per il riconoscimento degli incentivi Statali ai proprietari di impianti fotovoltaici.

FAQ Cosa è il Conto energia? Con il Decreto Ministeriale del 05 Maggio 2011 è stato introdotto il nuovo Quarto Conto Energia per il riconoscimento degli incentivi Statali ai proprietari di impianti fotovoltaici.

Risparmio energetico ed efficienza energetica. perché l'energia più economica è quella che non si consuma

Risparmio energetico ed efficienza energetica perché l'energia più economica è quella che non si consuma L importanza dell Efficienza Energetica e del Risparmio Energetico Importazioni energetiche 2012

Risparmio energetico ed efficienza energetica perché l'energia più economica è quella che non si consuma L importanza dell Efficienza Energetica e del Risparmio Energetico Importazioni energetiche 2012

Circolare N.73 del 2 Maggio 2013

Circolare N.73 del 2 Maggio 2013 Conto termico, via agli incentivi Gentile cliente con la presente intendiamo informarla che sono state pubblicate sul sito della GSE le regole tecniche per beneficiare

Circolare N.73 del 2 Maggio 2013 Conto termico, via agli incentivi Gentile cliente con la presente intendiamo informarla che sono state pubblicate sul sito della GSE le regole tecniche per beneficiare

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Soggetti beneficiari Per gli interventi di cui all art. 1, commi da 2 a 5 del Decreto 19 febbraio 2007, la detrazione dall imposta

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Soggetti beneficiari Per gli interventi di cui all art. 1, commi da 2 a 5 del Decreto 19 febbraio 2007, la detrazione dall imposta

Modalità copertura gestione, verifica. ica

Modalità operative per il riconoscimento delle tariffe a copertura dei costi sostenuti dal GSE per le attività di gestione, verifica e controllo relative ai meccanismii di incentivazione e sostegno delle

Modalità operative per il riconoscimento delle tariffe a copertura dei costi sostenuti dal GSE per le attività di gestione, verifica e controllo relative ai meccanismii di incentivazione e sostegno delle

INCENTIVI FISCALI Detrazioni 36%

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

INCENTIVI FISCALI Detrazioni 36% Air Conditioning IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni d imposta d nella misura del 36 % delle spese sostenute entro il 2010 per: l

INTRODUZIONE ALLE TECNOLOGIE PER L EFFICIENZA ENERGETICA - INCENTIVI

Attuazione del Piano di Efficienza Energetica del Porto di Venezia Linea d azione 3, Task 3.1.d Workshop 2 - Tecnologie per l efficienza energetica INTRODUZIONE ALLE TECNOLOGIE PER L EFFICIENZA ENERGETICA

Attuazione del Piano di Efficienza Energetica del Porto di Venezia Linea d azione 3, Task 3.1.d Workshop 2 - Tecnologie per l efficienza energetica INTRODUZIONE ALLE TECNOLOGIE PER L EFFICIENZA ENERGETICA

L EFFICIENZA ENERGETICA E LE IMPRESE

L EFFICIENZA ENERGETICA E LE IMPRESE AGEVOLAZIONI FISCALI PER EFFICIENZA ENERGETICA NEGLI EDIFICI ESISTENTI SONIA CARBONE DINTEC Scrl Consorzio per l Innovazione l Tecnologica Cagliari, 13 maggio 2008

L EFFICIENZA ENERGETICA E LE IMPRESE AGEVOLAZIONI FISCALI PER EFFICIENZA ENERGETICA NEGLI EDIFICI ESISTENTI SONIA CARBONE DINTEC Scrl Consorzio per l Innovazione l Tecnologica Cagliari, 13 maggio 2008

La ristrutturazione edilizia

La ristrutturazione edilizia Le novità 2014 sulle detrazioni CASA DOLCE CASA È UN PROGETTO REALIZZATO CON IL CONTRIBUTO DI Le detrazioni per la ristrutturazione Ristrutturando il proprio immobile, o parti

La ristrutturazione edilizia Le novità 2014 sulle detrazioni CASA DOLCE CASA È UN PROGETTO REALIZZATO CON IL CONTRIBUTO DI Le detrazioni per la ristrutturazione Ristrutturando il proprio immobile, o parti

CRESCERE. Titoli di Efficienza Energetica ed altri incentivi CON EFFICIENZA. Massimo Filippi Matteo Manica

CRESCERE CON EFFICIENZA Titoli di Efficienza Energetica ed altri incentivi Massimo Filippi Matteo Manica DM 21 dicembre 2015 Contributi alle PMI per diagnosi energetiche e certificazione ISO 50001 Finalità

CRESCERE CON EFFICIENZA Titoli di Efficienza Energetica ed altri incentivi Massimo Filippi Matteo Manica DM 21 dicembre 2015 Contributi alle PMI per diagnosi energetiche e certificazione ISO 50001 Finalità

Le energie rinnovabili nel contesto agro-zootecnico: analisi normativa e d investimento per impianti fotovoltaici e a biomasse/biogas

Centro per lo sviluppo del polo di Cremona Le energie rinnovabili nel contesto agro-zootecnico: analisi normativa e d investimento per impianti fotovoltaici e a biomasse/biogas Centro per lo sviluppo del