Situazione Trimestrale Consolidata al 31 marzo 2003

|

|

|

- Enrico Marchetti

- 8 anni fa

- Visualizzazioni

Transcript

1 Situazione Trimestrale Consolidata al 31 marzo 2003

2 Indice Dati di sintesi del Gruppo Banca CR Firenze 3 Struttura del Gruppo ed Area di Consolidamento 4 Conto economico consolidato riclassificato 6 Stato patrimoniale consolidato riclassificato 7 Lo scenario economico e di settore 8 Le linee di azione e le iniziative del trimestre 9 I prodotti i servizi e l attività commerciale 9 L'operatività con l'estero 12 L attività creditizia 12 L attività finanziaria 12 La gestione dei rischi 13 L attività di ricerca e sviluppo e gli interventi organizzativi 13 L analisi dei risultati consolidati 14 L'andamento reddituale complessivo 14 La situazione del Gruppo 16 La struttura territoriale 18 Il personale del Gruppo 19 Le altre informazioni 20 L andamento del titolo nel primo trimestre dell anno 20 La composizione dell azionariato 21 I risultati per area operativa 22 Fatti di rilievo verificatisi dopo la chiusura del trimestre 23 Evoluzione prevedibile della gestione 24 2

3 Dati di sintesi del Gruppo Banca CR Firenze 3

4 Struttura del Gruppo ed Area di Consolidamento Relazione trimestrale al 31/03/03 L'assetto del Gruppo Bancario Banca CR Firenze, di cui Banca CR Firenze Spa è Capogruppo in base alla normativa che disciplina i Gruppi Bancari e le sue principali partecipazioni sono illustrati nella tabella seguente: Partecipaz. Diretta Banca CR Firenze CR Pistoia CR Civitavecchia CR Orvieto CR Mirandola Infogroup Info2B Totale Società del Gruppo Bancario (*) CR Civitavecchia Spa 51,000% 51,000% CR Orvieto Spa 73,570% 73,570% CR Mirandola Spa 68,838% 5,000% 73,838% CR Pistoia e Pescia Spa 51,000% 51,000% CERIT Spa 100,000% 100,000% CR Firenze Gestion Internationale S.A. 80,000% 80,000% Perseo Finance Srl 60,000% 60,000% Data Centro Spa 82,474% 15,710% 1,816% 100,000% Infogroup Spa 94,000% 4,000% 1,000% 1,000% 100,000% Mirafin Spa 100,000% 100,000% Tebe Tours Srl 90,000% 90,000% Altre Società controllate Citylife Spa 97,094% 97,094% Centrovita Assicurazioni Spa 43,000% 8,000% 51,000% Info2B Spa 60,000% 40,000% 100,000% Società bancarie e finanziarie partecipate almeno al 20% (*) Findomestic Banca Spa 47,170% 2,830% 50,000% Centro Factoring Spa 40,863% 5,052% 0,033% 0,004% 45,952% Centro Leasing Spa 32,522% 6,695% 0,561% 1,182% 0,006% 40,966% C.F.T. Finanziaria Spa 46,978% 46,978% Sviluppo Industriale Spa 30,100% 30,100% Altre Società partecipate almeno al 20% Beta Srl 47,000% 47,000% Arval Service Lease Italia Spa (**) 22,500% 22,500% Centro di Telemarketing Spa 50,000% 50,000% Ce.Spe.Vi. Srl 20,000% 20,000% ET Group Spa 42,724% 42,724% (*) E' esclusa Informatica Casse Toscane Spa che è in liquidazione. (**) Tenendo conto della quota partecipativa detenuta dalla Findomestic Banca Spa, società consolidata proporzionalmente al 50%, nella Arval Service Lease Italia Spa, l'interessenza del Gruppo Banca CR Firenze risulta complessivamente pari al 30,000%. 4

5 Nel corso del primo trimestre dell'anno sono intercorse le seguenti principali variazioni nel comparto: importi in euro Acquisizione della piena proprietà di un ulteriore 48,547% del capitale di Citylife Spa in seguito alla scadenza del diritto di usufrutto a favore di Accenture Spa e sua rinunzia all'esercizio dell'opzione call Abbattimento del capitale di Cerit Spa per perdite, sua ricostituzione ed appostamento di in conto future perdite, con un onere di 1.773,851,00 Acquisto di n azioni di CR Mirandola Spa al prezzo di 26,3393 ciascuna tramite OPA, con un onere di ,19 Acquisto "one to one" di n. 435 azioni di CR Mirandola al prezzo di 22,45 ciascuna, con un onere di 9.770,10 Acquisto di n azioni di Fondiaria-SAI Spa, pari all'1,9% del capitale, al prezzo unitario di 12,10, con un onere di ,80 Vendita dell'intera partecipazione in Eptaconsors Spa (20,24%) con un introito di ,25 Al 31 marzo 2003 il valore di carico complessivo delle partecipazioni detenute dalla Capogruppo ammonta a ,38, rispetto a ,44 al 31 dicembre In data 8 aprile 2003 la controllata CR Pistoia e Pescia Spa ha ceduto a Banca Intesa la partecipazione in Intesa Holding Asset Management Spa, con un introito di ,00 realizzando una plusvalenza di ,84. 5

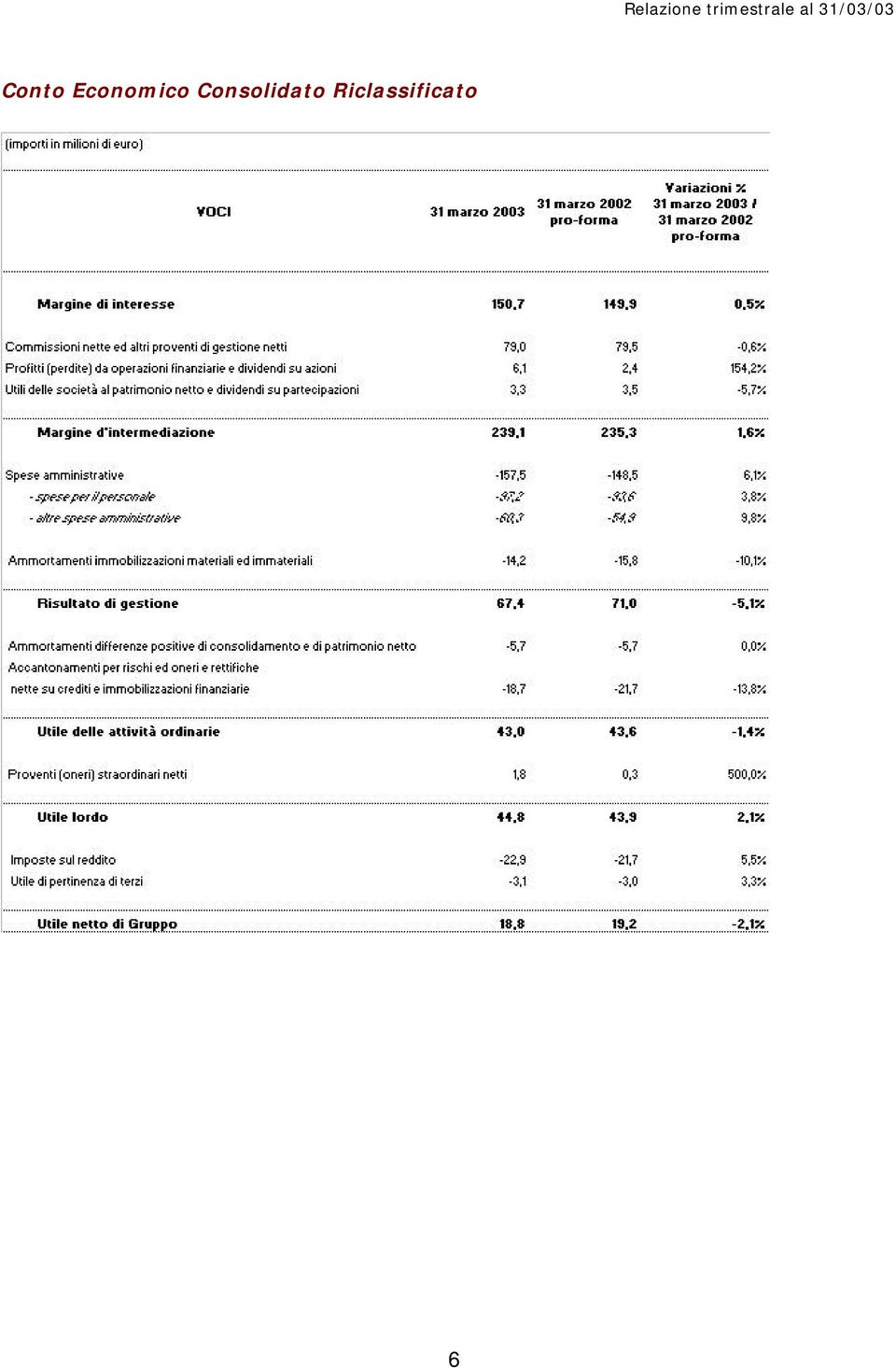

6 Conto Economico Consolidato Riclassificato 6

7 Stato Patrimoniale Consolidato Riclassificato 7

8 Lo scenario economico e di settore Il quadro macroeconomico internazionale del primo trimestre 2003 continua ad essere contrassegnato dal clima di incertezza che ha caratterizzato l'intero La rapida conclusione del conflitto in Iraq ha dissolto la sensazione di indeterminatezza per la prospettiva di una lunga guerra, ma l attenzione dei mercati rimane incentrata su una serie di problemi strutturali, tra cui la tenuta della ripresa statunitense e le difficoltà dell area europea, ed altri più contingenti come l emergenza sanitaria in Cina. La debolezza delle principali componenti della domanda aggregata dovrebbe portare una crescita modesta del PIL mondiale nei primi mesi del In rallentamento anche il tasso di crescita del PIL americano nonostante una sostanziale stabilità della produzione industriale, contrastata comunque da un crescente clima di sfiducia delle imprese. Nell Area euro il tasso di crescita del PIL per il 2003 dovrebbe risultare inferiore a quello americano ed attestarsi a circa l 1,0%. La produzione industriale di febbraio è in aumento rispetto al mese precedente (+1,3%) in analogia con una ripresa delle vendite al dettaglio il cui tasso annuale di crescita a febbraio è dello 0,7%. Il PIL italiano dovrebbe allinearsi alla media dei paesi UEM attestandosi ad un 1,0% annuo (0,4% nel 2002). La produzione industriale di febbraio in Italia è in flessione rispetto al mese precedente (-0,3%), seguita dal comparto dei beni d investimento (-1,1%) e da quello dei beni di consumo (-0,3%). In questo quadro economico di generale incertezza, la politica monetaria della Banca Centrale Europea ha assunto un atteggiamento di attesa mantenendo invariati i tassi, dopo la riduzione dello 0,25% di inizio marzo. Per quanto riguarda i mercati finanziari, dopo un primo bimestre positivo, in marzo si è verificata una sensibile riduzione dei prezzi, in conseguenza dell inizio delle operazioni belliche in Iraq. Sui mercati azionari invece nei primi due mesi sono prevalse le perdite, alimentate dall incertezza della situazione internazionale, mentre in marzo si è avuta un improvvisa accelerazione dei prezzi, coerentemente con le aspettative di una guerra breve e dall esito positivo. Nel mercato del credito gli impieghi bancari hanno manifestato a marzo 2003 una sostanziale stabilità, con un tasso di crescita tendenziale pari al 6,15%, che si raffronta al 6,59% di febbraio ed al 6,39% di marzo La dinamica degli impieghi appare sostenuta principalmente dalla componente a medio e lungo termine rispetto a quella a breve: i tassi di crescita tendenziali a marzo 2003 sono risultati rispettivamente del 10,9% e dell'1,2%. Il trend espansivo della raccolta bancaria, dopo un lieve rallentamento nei primi due mesi del 2003, ha ripreso a salire a marzo segnando un +6,01% che si raffronta al 4,81% di febbraio ed al 9,34% di marzo L insieme degli strumenti a breve ha registrato a gennaio 2003 un tasso di crescita di oltre il 6%, in decelerazione rispetto al +8,9 di gennaio L incertezza sui mercati finanziari continua quindi a indurre la scelta su prodotti di più alta liquidità come i depositi in conto corrente e operazioni PCT, ma con un trend espansivo inferiore al Sul mercato dei tassi bancari, si è assistito ad una generale diminuzione dei rendimenti nelle diverse forme tecniche dei depositi e degli impieghi. A febbraio 2003 il tasso medio sui depositi è risultato pari all 1,10%, in leggera flessione rispetto all 1,18% di febbraio ed all 1,44% di marzo Il tasso medio sugli impieghi ha manifestato un'ulteriore diminuzione, collocandosi al 5,35% a marzo 2003, 13 basis point sotto il valore di febbraio Alla fine di febbraio 2003 si è arrestata la fase di contrazione del patrimonio netto dei fondi comuni seppure in presenza di un contributo dei mercati azionari ancora negativo. Il tasso di variazione annuo delle consistenze si attesta al 9%, in recupero rispetto al mese precedente. Ad arrestare la caduta delle attività hanno contribuito due fattori: la ripresa della raccolta netta e un'ulteriore e significativa ricomposizione dei fondi verso la componente liquida, collocandosi a marzo 2003 a 466,6 miliardi di euro. Il comparto assicurativo continua a mantenere la tenuta maggiore tra tutti i prodotti di risparmio gestito privilegiando le polizze rivalutabili e le linked indicizzate, che rappresentano rispettivamente il 40% e il 30,9% del suddetto comparto. 8

9 Le linee di azione e le iniziative del trimestre I prodotti, i servizi e l attività commerciale Relazione trimestrale al 31/03/03 ll mercato family Attività promozionale e consulenza alla clientela Per incrementare la spinta commerciale e massimizzare l efficacia dell interazione con la clientela è stato definito un nuovo modello commerciale per la clientela family - che rappresenta circa l 85% dei clienti privati - basato su: Lancio di azioni commerciali su target di clientela individuati attraverso score di propensione, supportate da processi e strumenti (Call Center, alert commerciale, scheda cliente, etc.) in grado di massimizzare l efficacia dell azione; Gestione reattiva della clientela basata sull indicazione alla Rete di Vendita dei prodotti da offrire in via prioritaria a ciascun cliente, individuati tramite specifiche analisi statistiche della base clienti; Gestione commerciale di eventi significativi nel ciclo di vita del cliente e della relazione, a cui sono associate azioni commerciali mirate. Nel corso del primo trimestre il nuovo modello commerciale ha iniziato ad operare su 56 Filiali. Contestualmente, per tutte le Filiali, sono state lanciate iniziative commerciali collegate al programma La Banca delle Meraviglie con buoni risultati: una campagna finalizzata all'incremento del cross selling su circa nominativi ha fatto registrare vendite per una percentuale superiore al 15% dei clienti contattati. Prodotti Conti correnti Proseguendo nell attività di revisione ed arricchimento dell offerta, è in corso di definizione una nuova release dei conti correnti a pacchetto. L obiettivo è quello di razionalizzare e di adeguare i contenuti dell offerta conti correnti sulla base della segmentazione della clientela, tenuto conto del ciclo di vita, della capacità di reddito e degli stili e comportamenti adottati dai clienti. E stato, inoltre, realizzato un nuovo conto corrente destinato ai cittadini immigrati provenienti dai paesi in via di sviluppo per poter rispondere alle esigenze primarie di un bacino di utenza in continua espansione, tenuto conto che nella sola Toscana sono presenti oltre stranieri regolari. Carte di pagamento Anche nel primo trimestre si registra un buon andamento delle emissioni di carte prepagate sul circuito VisaElectron. La carta prepagata si conferma lo strumento preferito per i pagamenti su Internet: il 10% delle transazioni deriva da pagamenti effettuati in rete. Nel settore monetica, a seguito di appropriati interventi sul pricing ed al crescente utilizzo delle carte di pagamento sui circuiti PagoBancomat e VisaElectron, si registra un lusinghiero incremento dei ricavi. Area Finanziamenti Nel corso dei primi due mesi del 2003 sono state deliberate operazioni di mutuo a privati per un importo complessivo di 79,1 milioni di euro (+2% rispetto allo stesso periodo del 2002). Per acquisire ulteriori quote di mercato è stata messa a punto una nuova offerta, denominata Mutui Casa OK, che prevede una specifica linea di prodotto denominata "Mutui Family" per acquisto dell abitazione caratterizzata da condizioni vantaggiose per durata e per importo oltre che per chiarezza e semplicità, il che lo rende particolarmente adatto alla clientela Family. E' proseguita la collaborazione commerciale sperimentale con Findomestic Banca Spa: attualmente quattro Filiali (Milano, Bologna, Roma e Palermo) commercializzano mutui Banca CR Firenze, mentre i prestiti personali di Findomestic sono commercializzati da oltre 150 filiali del Gruppo. Il mercato personal 9

10 Attività promozionale e consulenza alla clientela Anche per il Segmento Personal è stato sviluppato un apposito modello di servizio basato sull adozione di processi e strumenti che consentano il consolidamento della relazione di fiducia fra Cliente e Gestore facilitando la revisione periodica degli investimenti; specifici prodotti per il settore sono: Pianoforte, strumento di pianificazione finanziaria del risparmio gestito rivisto nelle sue funzioni principali e nella "navigazione", per renderlo congruente con il nuovo modello di servizio per la clientela Personal; Team Amministrata per l attività di advisory sul comparto obbligazionario. Dal 1 marzo 2003 è stata lanciata un'iniziativa commerciale volta ad incrementare la raccolta sulle gestioni in Fondi. In particolare l'attenzione si è concentrata su una diversa modalità di gestione, molto più attiva e flessibile, rispetto alla precedente semplice copertura del benchmark di riferimento. Prodotti Area Finanziamenti Nell'ambito della nuova offerta Mutui Casa OK, è stata prevista una specifica linea di prodotto denominata "Mutui Personal" per acquisto, costruzione e ristrutturazione dell abitazione che offre maggiori opzioni (possibilità di passare da tasso fisso a variabile e viceversa a scadenze prefissate, diverse periodicità di rata e tipi di ammortamento) e permette di personalizzare il prodotto sulla base dei bisogni dei clienti. Obbligazioni Nel primo trimestre 2003, il Gruppo ha effettuato n. 23 emissioni di prestiti obbligazionari per complessivi di collocato. In particolare CR Firenze ha emesso, sul mercato domestico, 7 prestiti per complessivi a fronte degli 80 milioni di euro collocati in sei emissioni nello stesso periodo dell'anno 2002 (+58%). Le obbligazioni - diversificate in termini di tipologia di tasso - hanno incontrato il favore della clientela e sono state interamente collocate, con chiusura sempre anticipata rispetto ai termini fissati per il collocamento. Bancassicurazione Nel corso del primo trimestre 2003, la raccolta premi lorda in tale comparto è risultata pari a 84 milioni di euro a livello di Gruppo di cui 70 relative a CR Firenze, rispetto ai 32 milioni di euro dello stesso periodo del 2002 (+119%). Le nuove sottoscrizioni, stante la perdurante situazione di incertezza sui mercati finanziari, sono totalmente indirizzate su prodotti ad elevata componente di protezione: prodotti a tasso minimo garantito (40%) e unit a capitale protetto (60%, pari a circa 37 milioni di euro). Fondi comuni e gestioni patrimoniali Nell'ambito dell'offerta Fondi, nel primo trimestre dell anno, è stato costituito un nuovo comparto del Fondo Giotto Lux, denominato Giotto Lux Alfiere, destinato ad investitori istituzionali, nel quale andranno a confluire i premi raccolti dal Gruppo Banca CR Firenze sulla Unit a capitale Protetto di Centrovita Assicurazioni, 6Protetto - Alfiere, in collocamento dal mese di aprile. Al 31 marzo 2003 il patrimonio gestito da CR Firenze Gestion Internationale S.A. ammonta a circa milioni di euro (+ 16% rispetto al 31 dicembre 2002). In ambito gestioni patrimoniali, tra le iniziative attivate si segnala una razionalizzazione complessiva del pricing (eliminazione delle commissioni di sottoscrizione sulle GP in Sicav e delle commissioni di intermediazione su tutte le linee) ed una revisione della contrattualistica GPI a livello di Gruppo. Il patrimonio gestito al 31 marzo 2003, valorizzato ai prezzi di mercato, ammonta a 1.834,5 milioni di euro a livello di Gruppo, di cui relative a Banca CR Firenze. Il mercato business Attività promozionale e consulenza alla clientela Nel mese di febbraio 2003 è stato lanciato il nuovo Servizio di Phone-Banking dedicato al Segmento Business, denominato Ioimpresatel, che consente agli aderenti di operare sia in chiave informativa che dispositiva. 10

11 Al fine di migliorare i supporti a disposizione dei gestori di portafoglio, è stata resa operativa la scheda cliente orientata al Mercato Business (Profilo). E entrata nella fase finale anche l attività relativa alla realizzazione degli score dedicati al Segmento Business sia del credito che commerciali: il test sullo score di prima accettazione sta dando i risultati attesi; è in fase di avvio il test sullo "score" comportamentale che consentirà di mettere a disposizione della Rete un valido strumento per l analisi della rischiosità del Segmento. gli score commerciali sono stati utilizzati in back-testing per il lancio delle iniziative commerciali ed hanno evidenziato un soddisfacente grado di qualità. Prodotti Prodotti di credito ordinario Nell ambito della semplificazione del catalogo dell offerta dedicata al Segmento Business è stata avviata l attività di configurazione in procedura FICS dei prodotti di finanziamento individuati. Prodotti di credito speciale Nell'area del credito speciale è proseguita l'attività di collaborazione con BEI (Banca Europea Investimenti) e CAI (Credito Agricolo Industriale) e sono stati presi accordi con KPMG Spa per la fornitura di normative fiscali destinate ad arricchire l'offerta di servizi non bancari sul portale Io-Impresa. E' in avanzata fase di studio e realizzazione la ristrutturazione del comparto agrario, con particolare riguardo all'offerta di nuovi prodotti e servizi, mirata a soddisfare le esigenze delle aziende del settore. Fondi pensione Nel corso del 1 trimestre 2003, il collocamento del Fondo Pensione Aperto CRF Previdenza ha registrato, con 198 nuovi iscritti, un andamento sostanzialmente in linea con l analogo periodo del Al 31 marzo 2003 gli aderenti a livello di Gruppo ammontano a 3.924, con una prima adesione aziendale. E' stata inoltre profondamente rivista la formazione erogata agli addetti, nell intento di imprimere un taglio più commerciale agli incontri formativi. Multicanalità In questo settore sono continuate le attività finalizzate allo sviluppo della Multicanalità integrata, attraverso la quale il Gruppo intende perseguire la riduzione dei costi di gestione. Call Center, canale Telefonico Il servizio LiberaMente Via Telefono a livello di Gruppo ha fatto registrare, a fine marzo, clienti convenzionati, con una crescita di unità rispetto a dicembre Nel corso del primo trimestre si sono avute richieste di informazioni finanziarie e richieste relative ai rapporti di conto corrente, di cui operazioni dispositive e informative. Liberamente.net Il servizio registra, a fine marzo, utenti convenzionati a livello di Gruppo,con una crescita di unità nei primi tre mesi del 2003; il numero di clienti del servizio di Trading On Line è di unità. LiberaMente GSM Il servizio ha fatto registrare, a fine marzo, clienti convenzionati, con una crescita di unità rispetto a dicembre Commercio Elettronico Nell area del commercio elettronico BtoC il Gruppo conferma il suo presidio, raggiungendo circa 300 esercenti attivi on line. Inoltre, è proseguita la partecipazione alle attività dell e-committee ABI per il progetto BankPass, che porterà il Gruppo all adozione del sistema di pagamento on line via Web. Io-impresa.it La strategia di sviluppo e razionalizzazione dei canali virtuali incentrata sullo sviluppo del portale io-impresa conta oggi imprese clienti, suddivise tra le Banche del Gruppo come segue: 11

12 NUOVE AZIENDE CLIENTI Banca Numero Cmposizione% Banca CR Firenze ,6% CR Pistoia e Pescia 342 8,9% CR Orvieto 265 6,9% CR Civitavecchia 298 7,7% TOTALE % Home Banking B@B e BtoB Sul segmento imprese è continuata, con successo, l attività di convenzionamento dei clienti ai servizi Home Banking BtoB e B@B che hanno raggiunto un totale di circa unità registrando una crescita intorno all'1% rispetto a dicembre Da segnalare inoltre un forte incremento degli utilizzi nei servizi di CBI (Corporate Banking Interbancario), con il raggiungimento di oltre operazioni effettuate. Pos I POS installati a fine marzo sono ed il transato è risultato pari a 134,5 milioni di euro. (+ 1% rispetto allo stesso periodo dello scorso anno). Rete promotori finanziari Nel 1 trimestre 2003 è proseguito lo sviluppo della Rete dei Promotori Finanziari. La raccolta netta al 31 marzo 2003 è di 40,5 milioni di euro, di cui 6,0 relativi al primo trimestre. Alla stessa data i Promotori attivi risultano essere 89 con un incremento di ben 23 unità rispetto al 31 dicembre Nel primo trimestre sono aperti in totale 14 spazi finanziari. L operatività con l estero Il primo trimestre del 2003 è stato caratterizzato dal noto quadro d insieme dell economia internazionale che ancora non accenna a migliorare. A complicare ancora di più questa situazione si è aggiunto negli ultimi tempi l'indebolimento del dollaro nei confronti dell'euro, che sta ostacolando l'auspicato rilancio delle esportazioni in particolar modo in Toscana, regione che ha nell'area del dollaro i più importanti mercati di sbocco. Malgrado questo contesto non positivo, la Capogruppo ha mantenuto i volumi commerciali nel settore internazionale su buoni livelli, anche se con una lieve diminuzione rispetto al primo trimestre dello scorso anno (896 milioni di euro nel milioni di euro nel 2003). L attività creditizia Nel corso del primo trimestre 2003 il comparto degli Incagli ha registrato un'ulteriore diminuzione rispetto al 31 dicembre 2002, a seguito della costante ed incisiva azione sulle relative posizioni a rischio. Gli accantonamenti a dubbi esiti risultano peraltro percentualmente incrementati al fine di assicurare prudenzialmente un maggior grado di copertura, tenuto conto anche dell andamento economico generale. Sono stati nuovamente effettuati stages di formazione sull Area Credito e Rischio, con l obiettivo di approfondire le conoscenze ed accrescere le competenze necessarie nella concessione del credito e gestione del rischio. La Centrale Rischi di Gruppo e stata implementata con l'inserimento dei dati relativi a Perseo Finance Srl ed è stata resa pienamente operativa la rilevazione dei gruppi economici. Sono state avviate le attività propedeutiche alla realizzazione del progetto Reengineering del processo del credito. L attività finanziaria La politica di gestione del portafoglio si è ispirata alla rotazione del portafoglio dei titoli a tasso variabile, già iniziata nello scorso trimestre, per la quale sono state cedute posizioni in CCT durante fasi di mercato caratterizzate da rialzi nelle quotazioni, provvedendo a 12

, con il raggiungimento di oltre 890.000 operazioni effettuate.")

13 13 Relazione trimestrale al 31/03/03 ricostituire tali posizioni con acquisti delle medesime specie di titoli in fasi di consolidamento o discesa dei prezzi. Nel complesso, alla fine del primo trimestre 2003 il comparto CCT è risultato in aumento nella misura di circa 70 milioni di euro nominali. E proseguita anche l attività di alleggerimento della quota di portafoglio rappresentata dai comparti a tasso fisso, attraverso cessioni in coincidenza delle fasi di più marcato rialzo del mercato o attraverso il contenimento dei rinnovi sui BOT-CTZ in scadenza. Al 31 marzo 2003 tali riduzioni sono complessivamente quantificate in circa 30 milioni di euro, parzialmente bilanciati dall acquisto di titoli in particolare a tasso variabile - emessi da Banche con elevato merito creditizio. Durante il mese di marzo 2003 la Capogruppo ha avviato l attività di cessione progressiva sul mercato della posizione in BTP presente nel comparto immobilizzato, previo parziale trasferimento dei titoli al comparto non immobilizzato nel rispetto della "delibera quadro" a suo tempo assunta. Il trasferimento ha riguardato i titoli BTP 15/04/2004-3,25% e BTP 01/05/2009-4,50% per un valore nominale rispettivamente di 60 e 140 milioni di euro, successivamente ceduti sul mercato, per un valore nominale rispettivamente di 7,5 e 80 milioni di euro al 31 marzo L'operatività sui mercati azionari è proseguita con un atteggiamento di massima prudenza, seguendo con attenzione gli sviluppi del conflitto in Iraq ed i valori dei principali indicatori macro-economici e cercando di cogliere le opportunità offerte dal mercato mediante un intensa attività di trading. Sul mercato di borsa la Capogruppo prosegue l'attività di acquisto e vendita di azioni proprie, sulle basi del mandato del Consiglio di Amministrazione e nel rispetto dei vincoli fissati dalla normativa vigente e dall'assemblea dei Soci. Al 31 marzo 2003 risultano in portafoglio n azioni proprie. L operatività in contratti derivati, finalizzata alla copertura del rischio di mercato o all acquisizione di ulteriori margini reddituali da operazioni da puro trading, si è mantenuta su livelli di interesse. A fine trimestre le posizioni aperte in opzioni per investimento e negoziazione ammontano a circa milioni di euro nozionali, oltre a derivati su tassi e su cambi per circa 200 milioni di euro nozionali. La tesoreria della Capogruppo ha proseguito nello svolgimento dell operatività anche per conto delle banche controllate, presentandosi sul mercato interbancario con una posizione integrata. La funzione di Tesoreria di Gruppo esercita il presidio operativo e la gestione accentrata della posizione di tesoreria e della ROB delle Banche del Gruppo, nonché il presidio operativo sui mercati monetari, a pronti ed a termine e sui mercati dei derivati monetari. La gestione dei rischi Nel primo trimestre 2003, l esposizione ai rischi finanziari è rimasta contenuta sui valori registrati in precedenza e nei limiti fissati dagli organi amministrativi. Relativamente alla rischiosità creditizia la composizione degli impieghi per tipologia di garanzie non ha subìto particolari variazioni. Per le aziende controllate non si ravvisano sostanziali differenze rispetto ai trimestri precedenti. L attività di ricerca e sviluppo e gli interventi organizzativi Nel primo trimestre 2003 gli interventi del settore si sono concentrati sulla realizzazione del nuovo modello distributivo, focalizzato sui segmenti di clientela. All inizio dell anno è stato avviato il nuovo sistema applicativo a supporto all operatività Estero della Capogruppo e nel corso del primo trimestre 2003 sono state svolte le attività di tuning e messa a regime del sistema e dei processi operativi connessi. In gennaio è stato rilasciato il sistema di automazione a supporto della gestione delle anagrafiche titoli ed acquisizione prezzi. La gestione di tale operatività è accentrata presso il Coordinamento Servizi Operativi della Capogruppo. Nell ambito del progetto "contratti derivati" che, in linea con le indicazioni dell'organo di Vigilanza, ha l obiettivo di dotare il Gruppo di una infrastruttura applicativa di supporto alla corretta gestione operativa, amministrativa, contabile e di segnalazione di tali contratti, sono state rilasciate le prime funzionalità relative alla gestione delle operazioni in derivati della proprietà. Sono state svolte le attività necessarie per la migrazione del sistema informativo di

14 prodotti e rapporti della Filiale di Bologna del Banco di Napoli, acquistata dalla Capogruppo. L operatività dello sportello con marchio CRF è iniziata il 7 aprile Al fine di garantire un efficace presidio delle attività legate all'area antiriciclaggio sono state attribuite al Servizio Infrastrutture Contabili responsabilità di coordinamento di tutti gli interventi sia di controllo gestionale che di efficientamento delle procedure con impatti sulla materia. E in corso la relativa revisione del processo operativo. Nel corso del primo trimestre 2003 è proseguito lo sviluppo della piattaforma di e- Procurement con l estensione del processo d acquisto on-line, riguardante l Area della Cancelleria e Materiale vario per Ufficio. Nell ultima decade di marzo la piattaforma e la soluzione tecnologica di e-procurement è stata presentata anche alle strutture competenti di CR Civitavecchia. L'analisi dei risultati consolidati Premessa La situazione patrimoniale ed economica consolidata al 31 marzo 2003 è stata predisposta applicando gli stessi principi contabili adottati per la redazione del bilancio consolidato. In seguito alle variazioni intervenute nell area di consolidamento, con particolare riferimento all acquisizione di ulteriori quote partecipative nella Cassa di Risparmio di Mirandola Spa (che nel corso dell anno 2002 è entrata a far parte del Gruppo CR Firenze ed a partire dal 30 giugno 2002 viene pertanto consolidata con il metodo integrale) ed alla riduzione dal 67,55% al 46,98% dell interessenza nella CFT Finanziaria Spa, al fine di poter opportunamente comparare i dati economici è stato predisposto un conto economico consolidato al 31 marzo 2002 su base pro forma, redatto ipotizzando di retrodatare al 1 gennaio 2002 gli effetti delle suddette variazioni. Si precisa infine che in accordo con quanto previsto dal regolamento Consob l ammontare della voce di conto economico Altre spese amministrative, non disponibile alla data di predisposizione della situazione trimestrale, è stato determinato dividendo per quattro l importo del budget previsto per l intero anno 2003, non essendo attualmente ipotizzabili significativi scostamenti. L andamento reddituale complessivo Il Gruppo ha registrato, nei primi tre mesi dell anno 2003, un Utile netto di 18,8 milioni di euro, sostanzialmente in linea con il risultato del primo trimestre

15 Il Margine d'interesse al 31 marzo 2003, pari a 150,7 milioni di euro, evidenzia una leggera crescita (+0,5%) rispetto al primo trimestre dello scorso anno, nonostante la continua riduzione della forbice tra tassi attivi e passivi, originata dalla costante diminuzione dei tassi in atto ormai da tempo. Nel comparto dei Ricavi da servizi si registra un incremento, pari al 3,9%, rispetto ai primi tre mesi dell'esercizio precedente, da imputare essenzialmente alla crescita della voce Profitti (perdite) da operazioni finanziarie e dividendi su azioni, conseguente anche alla migliorata situazione dei mercati finanziari; la voce Commissioni nette ed altri proventi di gestione netti risulta sostanzialmente stabile rispetto all'analogo periodo dell'anno In conseguenza di quanto sopra descritto il Margine di intermediazione dei primi tre mesi del 2003 si chiude con un aumento di 1,6 punti percentuali, corrispondente a 3,8 milioni di euro. Il Risultato di gestione registra un decremento del 5,1% rispetto ai primi tre mesi dell anno precedente, dovuto essenzialmente all aumento delle Spese amministrative sostenute nell'ambito dell'espansione delle attività del Gruppo. 15

da operazioni finanziarie e dividendi su azioni, conseguente anche alla migliorata situazione dei mercati finanziari; la voce Commissioni nette ed altri proventi di gestione netti risulta")

16 La voce Accantonamenti per rischi ed oneri e rettifiche nette su crediti e immobilizzazioni finanziarie presenta un decremento del 13,8%, essenzialmente dovuto al miglioramento della qualità del credito. Quanto sopra descritto ha permesso di conseguire al 31 marzo 2003 un Utile delle attività ordinarie di 43,0 milioni di euro, pressoché invariato rispetto al primo trimestre 2002 (-1,4%); a seguito dell eliminazione, a livello consolidato, della plusvalenza di 6,3 milioni di euro conseguita dalla Capogruppo con la cessione della partecipazione in Eptaconsors Spa, l utile straordinario si cifra in soli 1,8 milioni di euro e l'utile lordo presenta un aumento contenuto al 2,1%, mentre le imposte sul reddito si incrementano in misura più che proporzionale (+ 5,5%), portando il tax rate al 51,1% (+1,7%). La situazione del Gruppo Nei primi tre mesi del 2003 la Raccolta totale da clientela evidenzia una leggera crescita rispetto alle consistenze rilevate alla fine dell'esercizio 2002, nonostante la contenuta flessione della raccolta indiretta. 16

17 Rispetto al 31 dicembre 2002 la Raccolta diretta ha registrato un incremento dell 1,3%, legato alle emissioni obbligazionarie effettuate nel primo trimestre dell'anno 2003, che hanno più che compensato le diminuzione delle altre forme tecniche. Al 31 marzo 2003 la Raccolta indiretta evidenzia un leggero decremento rispetto al 31 dicembre 2002, interamente imputabile al comparto amministrato; all interno della raccolta gestita, i positivi risultati conseguiti nei comparti dei fondi e delle assicurazioni hanno invece più che recuperato la flessione delle gestioni patrimoniali. Nei primi tre mesi dell esercizio 2003 i Crediti verso clientela presentano un incremento dello 0,6% rispetto alla fine dello scorso anno. L ammontare complessivo delle Partite a rischio nette registra, nei primi tre mesi dell anno 2003, una diminuzione del 4,4% rispetto alla fine dell esercizio 2002, principalmente dovuta al rilevante decremento delle partite incagliate e ristrutturate. Il grado di copertura delle varie tipologie di partite a rischio presenta un generalizzato incremento rispetto al corrispondente dato rilevato al 31 dicembre 2002, continuando a confermare l'elevata prudenzialità dei criteri adottati nella valutazione del portafoglio crediti del Gruppo. 17

18 Al 31 marzo 2003 il portafoglio titoli complessivo registra un decremento del 3,7% rispetto al 31 dicembre 2002; in particolare, si rileva lo smobilizzo di parte del portafoglio titoli immobilizzati della Capogruppo, effettuato al fine di sostenere la prevista dinamica degli impieghi e di soddisfare le esigenze operative e di negoziazione in titoli, realizzando in tal modo altresì un miglior bilanciamento delle poste patrimoniali ed un contenimento del rischio di tasso. La diminuzione del Patrimonio netto consolidato registrata nel corso del primo trimestre 2003 è essenzialmente legata alla quota di utile dell'esercizio 2002 non imputata a riserve, in accordo con quanto deliberato dall Assemblea dei Soci della Capogruppo in sede di approvazione del bilancio al 31 dicembre La struttura territoriale Nel corso del primo trimestre 2003 non ci sono state variazioni nel numero delle Filiali rispetto al 31 dicembre Le filiali del Gruppo, operative al 31 marzo 2003, sono pertanto 426, dislocate in 18 province così suddivise: 18

19 Provincia CR Firenze Spa * CR Pistoia e Pescia Spa * CR Civitavecchia Spa * CR Orvieto Spa CR Mirandola Spa Gruppo Firenze Arezzo Siena Grosseto Lucca Prato Pistoia Massa Carrara Pisa Livorno 8 8 Perugia Roma Bologna 3 3 Viterbo Terni Modena Mantova 8 8 Verona 1 1 TOTALI * compreso uno sportello per attività di prestiti su pegno Il Personale del Gruppo I dipendenti del Gruppo (società controllate e consolidate) La tabella seguente riporta le evoluzioni intercorse nei primi tre mesi dell'anno in corso: Variazione Società consolidate integralmente CR Firenze Spa CR Pistoia e Pescia Spa CR Civitavecchia Spa CR Orvieto Spa CR Mirandola Spa Infogroup Spa Cerit Spa Data Centro Spa CR Firenze Gestion Internationale S.A. Totale Società consolidate proporzionalmente Gruppo Findomestic Totale Altre Società controllate Centrovita Assicurazioni Spa Perseo Finance Srl Info2B Spa Totale TOTALE

20 La gestione e la formazione del personale Anche nel primo trimestre del corrente anno è continuata l'attività di assistenza e consulenza alle Banche del Gruppo; in particolare è stato avviato un progetto per CR Mirandola con l'obiettivo di individuare iniziative per accrescerne l'efficienza intervenendo sulla struttura organizzativa e sulle risorse umane. Nell'area della comunicazione interna il primo trimestre 2003 ha visto la conclusione della fase progettuale della nuova Intranet di Gruppo che, con un nuovo aspetto grafico e con miglioramenti funzionali e di contenuto rispetto alla precedente edizione, è operativa per tutte le banche del Gruppo. E' proseguita l'attività di formazione e di addestramento delle risorse impegnate nella conduzione di progetti. A seguito dell'acquisizione della Filiale di Bologna del Banco di Napoli da parte della Capogruppo ed in base alle valutazioni delle esperienze professionali di 23 addetti interessati al passaggio in Banca CR Firenze, sono stati definiti ruoli e responsabilità ed è stato fornito adeguato supporto per l'inserimento dei nuovi colleghi. Nel primo trimestre dell'anno 2003 è iniziata l'erogazione degli interventi formativi pianificati anche attraverso la fruizione dei pacchetti disponibili sulla piattaforma FAD (Formazione a Distanza), sia come moduli propedeutici all'attività in aula sia come corsi monotematici. Sono stati predisposti un corso di autoformazione per tutto il personale sull'applicazione del Decreto Legislativo 626/94 in tema di Salute e Sicurezza nei luoghi di lavoro ed un corso relativo alla Centrale di Allarme Interbancaria. Nel mese di gennaio 2003 è stato avviato il processo di valutazione delle prestazioni, realizzato interamente su piattaforma web e concluso nel mese di aprile; a supporto della ristrutturazione dell'assetto distributivo è stato portato a termine un censimento delle conoscenze tecniche su tutti i nuovi ruoli dei canali di vendita con l'obiettivo di definire specifici processi formativi e contribuire allo sviluppo dei percorsi professionali. In data 6 marzo 2003 è stato sottoscritto l'accordo per il rinnovo del Contratto Integrativo Aziendale di lavoro per i Quadri Direttivi e le Aree Professionali della Capogruppo che prevede, tra l'altro, una diversa modalità di calcolo del premio di produttività. Le altre informazioni L andamento del titolo nel primo trimestre Alla fine del mese di marzo 2003 la quotazione del titolo risultava pari a 1,182, in crescita dell 1% dalla fine dell'anno precedente. Nello stesso periodo, gli indici principali hanno invece registrato una performance negativa: il MIB di settore è sceso del 3%, quello generale del 7,7% e l indice MIDEX dell 8%. La quotazione minima è stata di 1,094 e quella massima di 1,207. I volumi medi giornalieri si sono attestati al di sotto della soglia delle azioni scambiate, proseguendo nella discesa iniziata durante l ultimo trimestre del La media mobile a sei mesi conferma questa tendenza (da azioni di Ottobre 2002 a di fine Marzo 2003) e tale ridimensionamento dei volumi ha comportato l uscita del titolo dall indice MIDEX il 24 Marzo Attualmente il titolo è quotato nel comparto Blue Chips. 20

21 MIB Banche BANCA CR FIRENZE MIDEX MIB GENERALE JAN FEB MAR La composizione dell azionariato La composizione dell azionariato di Banca CR Firenze Spa al 31 marzo 2003, sulla base delle informazioni disponibili, è la seguente: Socio N azioni Quota Gruppo Quota Gruppo Ente CR Firenze ,798% = 41,798% SANPAOLO IMI Spa ,533% = 19,533% BNP Paribas S.A ,856% 6,856% Fidelity International ,586% Fidelity *5,527% Limited Investments FMR Corporation ,941% Fondazione CR Pistoia e ,871% = 3.871% Pescia Banca Carige Spa ,807% Banca Carige 0,823% Banca del Monte di Lucca Spa ,016% CR Ravenna Spa ,552% = 0,552% Altri ,040% = 21,040% TOTALE ,00% 100,00% * ultima segnalazione il 5 giugno

22 I risultati per area operativa I risultati per aree operative del Gruppo, calcolati al lordo delle rispettive imposte, sono in sintesi i seguenti: Il contributo alla formazione dell utile ante imposte nei primi tre mesi del 2003 da parte del retail banking, pari al 53,7%, presenta una flessione del 7,7% rispetto all analogo periodo dell esercizio precedente, essenzialmente in relazione al decremento del margine di interesse registrato in conseguenza della riduzione della forbice tra i tassi attivi e passivi nonché, come già evidenziato nella precedente pagina 16, di un incremento del tax rate nominale, che per il primo trimestre 2003 ammonta al 68,7%; nel suddetto comparto sono comprese le seguenti società, consolidate con il metodo integrale: CR Firenze Spa CR Pistoia e Pescia Spa CR Orvieto Spa CR Civitavecchia Spa CR Mirandola Spa L elevata incidenza delle imposte sul reddito nel comparto retail banking (oltre il 60% dell utile ante imposte) deriva dalle scritture di consolidamento, che includono costi non 22

23 aventi rilevanza fiscale, con particolare riferimento all ammortamento delle differenze positive di consolidamento. Per quanto riguarda il settore del credito al consumo il Gruppo Findomestic, consolidato con il metodo proporzionale al 50% e leader nazionale nel proprio comparto, ha proseguito l'espansione della propria redditività, contribuendo alla formazione dell utile ante imposte per il 36,9%, con un incremento dell 8,9% rispetto al primo trimestre del L'apporto delle società prodotto alla redditività del Gruppo si presenta pressoché invariato, mentre migliora significativamente il contributo riveniente dalle società di servizi. Da rilevare infine l'aumento della negativa incidenza del comparto concessione e riscossione tributi, per il quale sono peraltro prevedibili interventi normativi a supporto delle relative attività, finalizzati al raggiungimento dell'equilibrio. Fatti di rilievo verificatesi dopo la chiusura del trimestre Il 28 aprile 2003 si è riunita l Assemblea dei Soci della Capogruppo che, in sede ordinaria, ha approvato il bilancio dell impresa ed il bilancio consolidato per l anno Il dividendo deliberato, al lordo delle ritenute di legge, resta invariato rispetto allo scorso esercizio ed è pari a 0,052 per ogni azione ordinaria in circolazione al 31 dicembre E' stato rinnovato il Consiglio di Amministrazione che, con l approvazione del bilancio 2002, ha visto concludersi il suo mandato triennale. Il nuovo Consiglio di Amministrazione è composto da 14 membri di cui 7 su designazione dell Ente Cassa di Risparmio di Firenze, che ha confermato Aureliano Benedetti, Giampiero Busi, Ambrogio Folonari, Lionardo Ginori Lisci, Pier Giovanni Marzili, Giuseppe Morbidelli e Foscolo Poggiolini, 2 su designazione di BNP Paribas S.A., che ha confermato Jean Clamon e Giuseppe Spadafora, 5 su designazione di SANPAOLO IMI Spa, che ha confermato Piero Antinori, Francesco Corsi e Massimo Mattera e ha chiamato a far parte del Consiglio di nuova nomina Pio Bussolotto e Mario Manuli. Aureliano Benedetti e Giampiero Busi sono stati confermati rispettivamente Presidente e vice Presidente. Per quanto riguarda la nomina della società di revisione, è stata riconfermata PricewaterhouseCoopers; ed è pure stata confermata l autorizzazione all acquisto od alla vendita di azioni proprie. In sede straordinaria l Assemblea ha approvato alcune modifiche dello Statuto sociale, tra le quali le più significative sono l abolizione del casting vote del Presidente del Consiglio di Amministrazione e la modifica della denominazione del gruppo bancario in Gruppo Banca CR Firenze. 23

24 All'inizio del mese di Aprile sono stati tenuti incontri con analisti ed investitori per illustrare i risultati consolidati del 2002, e sono stati annunciati i principali target del Gruppo per il prossimo triennio ( ) nell'ambito del nuovo Piano Industriale. In data 30 aprile è stata perfezionata la cessione a BNP Paribas Lease Group di n azioni di Centro Leasing Spa pari al 6,7% circa del capitale al prezzo unitario di 4,845, per un controvalore complessivo di ,32. A seguito di tale operazione il Gruppo Banca CR Firenze ed il Gruppo BNP Paribas, in base agli accordi in essere, detengono in Centro Leasing Spa partecipazioni paritetiche pari al 34,29% In esecuzione degli accordi sottoscritti in data 29 novembre 2000, la Fondazione CR Forlì ha esercitato l'opzione per vendere a CR Firenze, in data 12 maggio 2003, n azioni ordinarie CR Forlì corrispondenti al 2,91% del capitale della Banca che farà salire la nostra partecipazione al 9,92%. Anche la Fondazione CR Mirandola, in esecuzione degli accordi in data 5 giugno 2002, ha esercitato l'opzione per vendere a CR Firenze, nel periodo compreso tra l'11 ed il 13 giugno 2003, tutte le n azioni che ancora detiene della CR Mirandola Spa, al prezzo unitario di 26,339. A seguito di ciò il Gruppo Banca CR Firenze verrà a detenere il 99,865% del capitale della CR Mirandola Spa. Evoluzione prevedibile della gestione La durata della crisi che attraversa i mercati mondiali è ormai elemento atipico rispetto anche al passato più lontano, mentre scenari di guerra, peraltro al momento apparentemente sopiti, e nuove malattie endemiche incombono sullo scenario influendo in maniera negativa sugli scambi. In tale contesto è ancor più difficile fare realistiche previsioni che non siano di talmente breve periodo da essere di fatto inutili. Nel quadro descritto riteniamo importante continuare a sviluppare il nostro operare quotidiano con una prospettiva di lungo periodo che, superando crisi contingenti, si situi in una logica di continuità e di solidità legata a risultati non effimeri. Ci attendiamo quindi, per il secondo trimestre, di riuscire a consolidare le linee di sviluppo indicate nel Piano Industriale, con un continuo miglioramento dell'efficienza, del contenimento dei costi, della stretta sorveglianza del rischio e della proposizione di prodotti e servizi adeguati alle richieste della clientela. 24

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

COMUNICATO STAMPA GRUPPO CATTOLICA: ULTERIORE RIALZO DELL UTILE NETTO CONSOLIDATO A 66 MILIONI (+11,9%) E DEI PREMI A 2.768 MILIONI (+14,7%)

E DEI PREMI A 2.768 MILIONI (+14,7%)") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Approvati risultati al 30 settembre 2015

COMUNICATO STAMPA Approvati risultati al 30 settembre 2015 Risultati record nei primi nove mesi, con il miglior trimestre di sempre Utile netto: 148,8 milioni ( 109,3 milioni al 30 settembre 2014, +36,2%)

COMUNICATO STAMPA Approvati risultati al 30 settembre 2015 Risultati record nei primi nove mesi, con il miglior trimestre di sempre Utile netto: 148,8 milioni ( 109,3 milioni al 30 settembre 2014, +36,2%)

COMUNICATO STAMPA GRUPPO CATTOLICA ASSICURAZIONI: RADDOPPIA L UTILE NETTO (125 MILIONI +98%) FORTE CRESCITA DEI PREMI: +12,89% A 4.

FORTE CRESCITA DEI PREMI: +12,89% A 4.") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Consiglio di Amministrazione di Mediobanca Milano, 28 ottobre 2004. Approvati i dati trimestrali al 30 settembre 2004 del Gruppo Mediobanca

Consiglio di Amministrazione di Mediobanca Milano, 28 ottobre 2004 Approvati i dati trimestrali al 30 settembre 2004 del Gruppo Mediobanca I primi tre mesi confermano la crescita registrata nel passato

Consiglio di Amministrazione di Mediobanca Milano, 28 ottobre 2004 Approvati i dati trimestrali al 30 settembre 2004 del Gruppo Mediobanca I primi tre mesi confermano la crescita registrata nel passato

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

ALLEGATO 2 FIGURE PROFESSIONALI DI FILIALE IMPRESE INDICE Direttore di Filiale Imprese... 3 Coordinatore... 4 Gestore Imprese... 5 Addetto Imprese... 6 Specialista Estero Merci... 7 Specialista Credito

COMUNICATO STAMPA (DRAFT4) GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005.

GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005.") COMUNICATO STAMPA (DRAFT4) GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005. Risultato economico lordo del Gruppo negativo per 769 mila Euro (positivo

COMUNICATO STAMPA (DRAFT4) GABETTI HOLDING S.p.A.: il Consiglio di Amministrazione approva la Relazione Trimestrale al 31 marzo 2005. Risultato economico lordo del Gruppo negativo per 769 mila Euro (positivo

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

I N V E S T I E T I C O

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

Il MOT: il mercato telematico delle obbligazioni e dei titoli di Stato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT

Comunicato stampa RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT APPROVAZIONE DEI DATI ECONOMICI E PATRIMONIALI DI UNICREDIT

Comunicato stampa RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT APPROVAZIONE DEI DATI ECONOMICI E PATRIMONIALI DI UNICREDIT

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

ALLEGATO 1 FIGURE PROFESSIONALI DI FILIALE INDICE Direttore di Filiale... 3 Modulo Famiglie... 4 Coordinatore Famiglie... 4 Assistente alla Clientela... 5 Gestore Famiglie... 6 Ausiliario... 7 Modulo Personal

Approvati i risultati al 31 marzo 2015

COMUNICATO STAMPA Approvati i risultati al 31 marzo 2015 UTILE NETTO: 47,8 milioni ( 36,9 milioni al 31 marzo 2014, +29,4%) Ricavi totali: 137 milioni ( 113 milioni al 31 marzo 2014, +20,9%) Cost/Income

COMUNICATO STAMPA Approvati i risultati al 31 marzo 2015 UTILE NETTO: 47,8 milioni ( 36,9 milioni al 31 marzo 2014, +29,4%) Ricavi totali: 137 milioni ( 113 milioni al 31 marzo 2014, +20,9%) Cost/Income

INFORMATIVA AL PUBBLICO STATO PER STATO. al 31 dicembre 2013. Gruppo Bancario Deutsche Bank

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Chiusura semestrale 2014

Chiusura semestrale 2014 Chiusura al 30.6.2014. L essenziale in breve Utile semestrale CHF 39,56 mio. + 50,7 % Utile lordo CHF 44,60 mio. + 25,3 % Somma di bilancio CHF 15,80 mia. + 5,0 % Crediti ipotecari

Chiusura semestrale 2014 Chiusura al 30.6.2014. L essenziale in breve Utile semestrale CHF 39,56 mio. + 50,7 % Utile lordo CHF 44,60 mio. + 25,3 % Somma di bilancio CHF 15,80 mia. + 5,0 % Crediti ipotecari

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

BANCA ALETTI & C. S.p.A.

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

BANCA ALETTI & C. S.p.A. in qualità di Emittente e responsabile del collocamento del Programma di offerta al pubblico e/o quotazione dei certificates BORSA PROTETTA e BORSA PROTETTA con CAP e BORSA PROTETTA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

Se non diversamente segnalato, i seguenti commenti si riferiscono ai valori totali, incluse le attività cessate in Germania.

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

concernente la proposta di autorizzazione all acquisto e all alienazione di azioni Signori Azionisti,

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BNP Paribas REIM SGR p.a. approva le semestrali 2015 dei fondi BNL Portfolio Immobiliare ed Estense-Grande Distribuzione

BNP Paribas REIM SGR p.a. approva le semestrali 2015 dei fondi BNL Portfolio Immobiliare ed Estense-Grande Distribuzione Milano, 28 luglio 2015. Il Consiglio di Amministrazione di BNP Paribas REIM SGR

BNP Paribas REIM SGR p.a. approva le semestrali 2015 dei fondi BNL Portfolio Immobiliare ed Estense-Grande Distribuzione Milano, 28 luglio 2015. Il Consiglio di Amministrazione di BNP Paribas REIM SGR

in qualità di Emittente e Responsabile del Collocamento

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Progetto Multicanalità Integrata. Contact Unit. Milano, 17 luglio 2014

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Accordo Quadro. Confesercenti nazionale. Intesa SanPaolo S.p.A.

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

Il Gruppo Cariparma FriulAdria consolida la crescita e il sostegno a famiglie e imprese, rafforzando i fondamentali

Comunicato stampa RISULTATI DEL 1 SEMESTRE DEL GRUPPO CARIPARMA FRIULADRIA Il Gruppo Cariparma FriulAdria consolida la crescita e il sostegno a famiglie e imprese, rafforzando i fondamentali Utile Netto

Comunicato stampa RISULTATI DEL 1 SEMESTRE DEL GRUPPO CARIPARMA FRIULADRIA Il Gruppo Cariparma FriulAdria consolida la crescita e il sostegno a famiglie e imprese, rafforzando i fondamentali Utile Netto

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008 Confermato l ottimo trend di crescita del Gruppo Utile netto semestrale consolidato a circa 7,0

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IWBANK S.P.A.: APPROVATI I DATI DEL PRIMO SEMESTRE 2008 Confermato l ottimo trend di crescita del Gruppo Utile netto semestrale consolidato a circa 7,0

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

COMUNICATO STAMPA (ai sensi della delibera CONSOB n. 11971 del 14 maggio 1999 e successive modifiche ed integrazioni)

") COMUNICATO STAMPA (ai sensi della delibera CONSOB n. 11971 del 14 maggio 1999 e successive modifiche ed integrazioni) Il Consiglio di Amministrazione approva la Relazione finanziaria semestrale al 30 giugno

COMUNICATO STAMPA (ai sensi della delibera CONSOB n. 11971 del 14 maggio 1999 e successive modifiche ed integrazioni) Il Consiglio di Amministrazione approva la Relazione finanziaria semestrale al 30 giugno

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI MASIANO TASSO VARIABILE

9. MODELLO DELLE CONDIZIONI DEFINITIVE Banca di Credito Cooperativo di Masiano (Pistoia) in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI

9. MODELLO DELLE CONDIZIONI DEFINITIVE Banca di Credito Cooperativo di Masiano (Pistoia) in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Documento informativo relativo ad operazioni di maggiore rilevanza ai sensi dell art. 5 del Regolamento Consob n. 17221/2010

Banca Tercas S.p.A. Sede Legale e Amministrativa: Teramo, Corso San Giorgio n.36 Iscritta all albo delle Banche al n.5174 ABI 6060 Capogruppo del Gruppo bancario Tercas, iscritto all Albo dei Gruppi Bancari

Banca Tercas S.p.A. Sede Legale e Amministrativa: Teramo, Corso San Giorgio n.36 Iscritta all albo delle Banche al n.5174 ABI 6060 Capogruppo del Gruppo bancario Tercas, iscritto all Albo dei Gruppi Bancari

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL BILANCIO CONSOLIDATO E IL PROGETTO DI BILANCIO INDIVIDUALE AL 31 DICEMBRE 2007 DATI DI BILANCIO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL BILANCIO CONSOLIDATO E IL PROGETTO DI BILANCIO INDIVIDUALE AL 31 DICEMBRE 2007 DATI DI BILANCIO

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Nota per le strutture

Nota per le strutture Oggetto: Previdenza complementare - Previbank Con gli accordi ABI di rinnovo contrattuale del 19 gennaio 2012 ( Aree professionali e Quadri direttivi ) e 29 febbraio 2012 ( Dirigenti

Nota per le strutture Oggetto: Previdenza complementare - Previbank Con gli accordi ABI di rinnovo contrattuale del 19 gennaio 2012 ( Aree professionali e Quadri direttivi ) e 29 febbraio 2012 ( Dirigenti

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONE DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONE DI MAGGIORE RILEVANZA CON PARTI CORRELATE Redatto ai sensi dell art. 5 del Regolamento operazioni con parti correlate approvato dalla Consob con delibera n.

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONE DI MAGGIORE RILEVANZA CON PARTI CORRELATE Redatto ai sensi dell art. 5 del Regolamento operazioni con parti correlate approvato dalla Consob con delibera n.

CONVEGNO DIMENSIONE CLIENTE 2011 La banca al servizio delle persone

CONVEGNO La banca al servizio delle persone Roma 14 15 aprile 2011 Contounduetre l innovazione applicata al conto corrente Silvia Piazza Responsabile Area Mercato Privati Banca Popolare di Milano AGENDA

CONVEGNO La banca al servizio delle persone Roma 14 15 aprile 2011 Contounduetre l innovazione applicata al conto corrente Silvia Piazza Responsabile Area Mercato Privati Banca Popolare di Milano AGENDA

FONDO SOCRATE: RELAZIONE DI GESTIONE AL 30 GIUGNO 2015

FONDO SOCRATE: RELAZIONE DI GESTIONE AL 30 GIUGNO 2015 VALORE UNITARIO DELLA QUOTA: 524,878 EURO UTILE DELL ESERCIZIO PARI A 962 MILA EURO RIMBORSO PARZIALE PRO QUOTA PARI A 7,00 EURO AL LORDO DELLE IMPOSTE

FONDO SOCRATE: RELAZIONE DI GESTIONE AL 30 GIUGNO 2015 VALORE UNITARIO DELLA QUOTA: 524,878 EURO UTILE DELL ESERCIZIO PARI A 962 MILA EURO RIMBORSO PARZIALE PRO QUOTA PARI A 7,00 EURO AL LORDO DELLE IMPOSTE

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Consiglio di Amministrazione Gruppo Editoriale L Espresso: approvati i risultati consolidati del primo

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Consiglio di Amministrazione Gruppo Editoriale L Espresso: approvati i risultati consolidati del primo

Fidia SpA approva i risultati del primo trimestre 2005

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

comunicato stampa Fidia SpA approva i risultati del primo trimestre 2005 Torino, 12 maggio 2005 Il Consiglio di Amministrazione di Fidia SpA, Gruppo leader nella tecnologia del controllo numerico e dei

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014