LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

|

|

|

- Baldassare Lupo

- 8 anni fa

- Visualizzazioni

Transcript

1 LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

")

2 I METODI DI VALUTAZIONE DELLE AZIENDE 2

3 I Criteri di Valutazione Si devono adottare i criteri di valutazione più adatti allo scopo per cui è effettuata la valutazione e al tipo di attività economica svolta dall impresa oggetto di valutazione; La valutazione è un operazione di stima, quindi affetta da elementi di soggettività; Per limitare gli elementi di soggettività, nella scelta dei criteri di valutazione, si devono tenere presenti quattro principi: obiettività neutralità razionalità stabilità

4 I Criteri di Valutazione L obiettività è riferita al contenuto del metodo, scevro di considerazioni soggettive e irrazionali, ma riferito a dati certi ed autonomi, corrispondenti alla realtà effettuale e controllabili: nello svolgimento dell operazione sarà necessario fare riferimento a valori basati su dati riscontrabili nella realtà, come quelli di mercato, razionali e dimostrabili; La neutralità indica che il valutatore deve essere autonomo ed indipendente e non farsi influenzare dalle parti; La razionalità consiste nella derivazione da un processo logico e convincente, oltre che compatibile con l applicazione della formula teorica al caso concreto in questione; La stabilità consiste nel fatto che il valore non deve essere determinato in base a situazioni straordinarie od eccezionali o tenendo conto di elementi mutevoli.

5 I Metodi di Valutazione delle Aziende Al fine di valutare le aziende possono essere utilizzate le seguenti metodologie: metodi di valutazione patrimoniali; metodi di valutazione reddituali; metodi tdidi valutazione lt misti itipatrimoniali-reddituali; ili metodi di valutazione finanziari.

6 I Metodi Patrimoniali I metodi patrimoniali consistono nella valutazione analitica dei beni che costituiscono l attivo e delle passività dell impresa, elementi che vengono valutati al loro valore corrente e non al valore di funzionamento utilizzato per la redazione del bilancio d esercizio. I metodi patrimoniali si dividono in due sottotipologie: i metodi semplici; i metodi complessi.

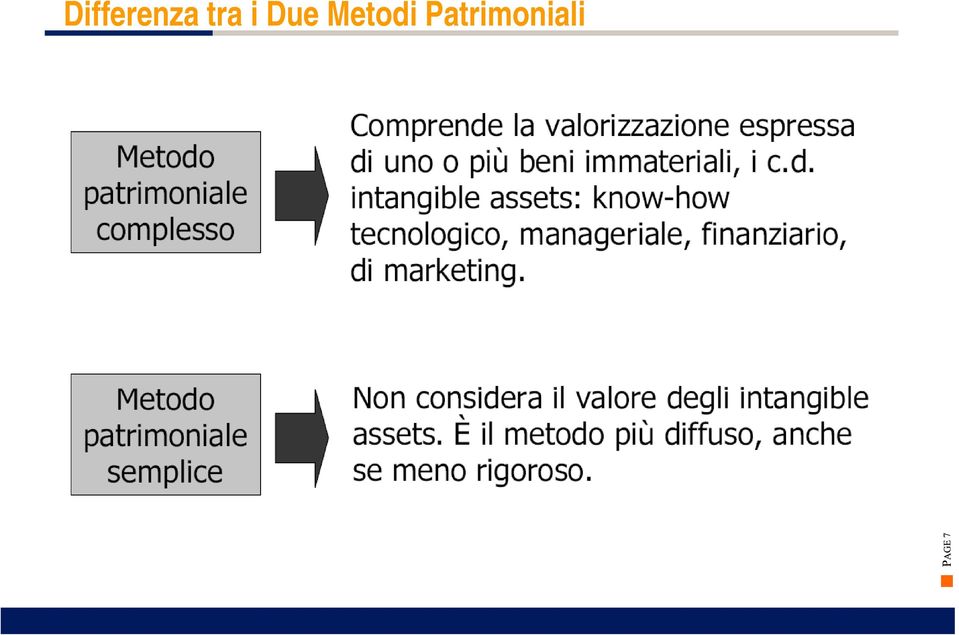

7 Differenza tra i Due Metodi Patrimoniali

8 Pregi e Limiti dei Metodi Patrimoniali I pregi dei metodi patrimoniali sono i seguenti: 1. Oggettività del processo di valutazione (è rivolto al passato e non richiede la formulazione di ipotesi soggettive sul futuro); 2. Analiticità del processo di valutazione (viene valutato distintamente ogni elemento del patrimonio). I limiti dei metodi patrimoniali sono i seguenti: 1. Il valore dell azienda viene determinato sulla base del saldo algebrico tra attività e passività e quindi su dati storici, ponendo in secondo piano lacapacità iàdi generazione futura di reddito o di flussi di cassa; 2. Si attribuisce i un valore corrente ad ogni voce di bilancioi attiva o passiva, prescindendo dalla sua appartenenza al complesso aziendale unitario e funzionale.

9 Il Metodo Reddituale Il metodo reddituale fonda il valore dell azienda sulla sua capacità di generare reddito; L obiettivo del metodo è valutare l azienda come complesso unitario sulla base della relazione valore = redditività; Il valore dll dell azienda d viene calcolato l mediante l attualizzazione li i dei risultati economici attesi. A tale scopo sono necessarie due operazioni: 1. La normalizzazione del reddito aziendale (consistente nella stima di un flusso di redditi costanti, ovvero su un reddito medio, normale e duraturo); 2. La determinazione del tasso di attualizzazione da utilizzare, tenendo conto della redditività di mercato sugli investimenti privi di rischio aumentato del premio per il rischio intrinseco all attività svolta dall impresa.

; 2.")

10 Il Metodo Reddituale Le Formule di calcolo

11 Pregi e Limiti dei Metodi Reddituali I pregi dei metodi reddituali sono i seguenti: Il valore dell azienda e d viene ve edeterminatoe avendo come principio guida la capacità di generazione futura di reddito. I limiti dei metodi reddituali sono i seguenti: Soggettività ii dl del processo di valutazione (è rivolto al futuro e richiede la formulazione di ipotesi soggettive); Non si tiene conto del patrimonio dell impresa nella determinazione del valore economico di questa.

; Non si tiene conto del patrimonio dell impresa nella determinazione")

12 Il Metodo Misto Patrimoniale - Reddituale

13 Il Metodo Misto Patrimoniale - Reddituale Con il metodo misto, nella configurazione con stima autonoma dell avviamento avviamento, il valore dell azienda dato dal valore del patrimonio rettificato e dal valore dell avviamento, il quale crea, rispetto al reddito normale, l un surplus di reddito (o profitto),calcolato lt attualizzando i sovra-redditi dei vari esercizi.

,calcolato lt attualizzando i sovra-redditi dei")

14 Il Metodo Misto Patrimoniale Reddituale: l Avviamento Al fine di determinare il valore dell avviamento è necessario utilizzare la seguente formula: dove: A = valore dell avviamento K = capitale netto rettificato A = (R i x K) x an i R = reddito medio normale atteso per il futuro i = tasso di attualizzazione del profitto o del c.d. sovrareddito i = tasso di interesse considerato normale rispetto al tipo di investimento che viene considerato n = durata che esprime la ripetitività del profitto

15 Pregi e Limiti del Metodo Misto Patrimoniale - Reddituale Il metodo misto patrimoniale-reddituale ha il pregio di differenziare tra due aziende con lo stesso reddito, ma con consistenze patrimoniali diverse. Il metodo misto, rappresentando un compromesso tra i metodi patrimoniali e quelli reddituali, presenta i pregi e i difetti di entrambi questi due metodi. Sono metodi molto semplicistici e poco rigorosi dal punto di vista concettuale.

16 I Metodi Finanziari I metodi finanziari partono dal presupposto che l azienda sia assimilabile a qualsiasi altro investimento finanziario e, quindi, il suo valore economico dipende dalla distribuzione e dall entità dei pagamenti all investitore che l impresa genera; Il valore dell azienda viene calcolato mediante l attualizzazione dei flussi finanziari attesi. A tale scopo sono necessarie due operazioni: La determinazione del flusso monetario netto generato dalla gestione caratteristica (il cosiddetto free cash flow)); La determinazione del tasso di attualizzazione da utilizzare, come visto per il metodo reddituale.

17 I Metodi Finanziari Quando il periodo di tempo è limitato, viene generalmente stimato il valore di liquidazione dell azienda alla fine del periodo e anche questo viene attualizzato al medesimo tasso di sconto; Utilizzando il cash flow operativo (al netto degli effetti del debito) è necessario sottrarre al valore determinato, il valore dei debiti dell azienda.

è necessario sottrarre al valore determinato, il valore dei")

18 Pregi e Limiti dei Metodi Finanziari I pregi dei metodi finanziari sono i seguenti: 1. Sono metodi razionali ed universali; 2. Tengono conto dei flussi finanziari. I limiti dei metodi finanziari sono i seguenti: 1. Soggettività del processo di valutazione; 2. Non si tiene conto del patrimonio dell impresa né dei flussi reddituali generati nella determinazione del valore economico di questa.

19 Il Premio di Maggioranza e lo Sconto di Minoranza Il socio maggioritario ha alcuni vantaggi (benefici privati) rispetto ai soci di minoranza: 1. la destinazione degli utili è sicuramente influenzata dagliinteressi particolari del gruppo di controllo e dagli scopi che esso si prefigge; 2. remunerazioni dirette ed indirette; 3. canalizzazione di utili al di fuori dell impresa; 4. uso a proprio vantaggio di informazioni riservate 5. instaurazione di canali privilegiati per il reperimento dei fattori della produzione e la remunerazionedi particolari servizi; 6. notorietà; 7. altri vantaggi apprezzabili soggettivamente. t

20 Il Premio di Maggioranza A fronte di questi vantaggi si forma il premio di maggioranza, ossia il valore di scambio attribuibile ibil al capitale proprio di una data azienda non coincide con l analogo valore riferito al capitale economico dell impresa proporzionalmente frazionato in base alla corrisponde quota di capitale proprio: esiste un quantum in più che corrisponde al premio di maggioranza; Specularmente, l assenza di questi vantaggi per i possessori di quote di minoranza comporterà una proporzionale riduzione del valore delle quote in loro possesso (Sconto di Minoranza).

21 Lo Sconto di Minoranza Per determinare - se necessario - lo sconto di minoranza, bisogna distinguere i seguenti casi: 1) titoli quotati: i corsi di Borsa esprimono un prezzo che deve essere integrato con il valore del controllo (quando ne ricorrono i presupposti); 2) Per i titoli non quotati lo sconto è possibile solo se: a) non esiste un prezzo di mercato; b) l entità della partecipazione è modesta o comunque marginale; c) la partecipazione non ha alcuna valenza strategica; d) la partecipazione p sconta asimmetrie informative.

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

I metodi con stima autonoma del Goodwill. Il Goodwill (Avviamento) è la capacità dell azienda di produrre un sovrareddito rispetto a quello ordinario

è la capacità dell azienda di produrre un sovrareddito rispetto a quello ordinario") Il metodo misto patrimoniale-reddituale Concetti introduttivi I metodi con stima autonoma del Goodwill Il Goodwill (Avviamento) è la capacità dell azienda di produrre un sovrareddito rispetto a quello

Il metodo misto patrimoniale-reddituale Concetti introduttivi I metodi con stima autonoma del Goodwill Il Goodwill (Avviamento) è la capacità dell azienda di produrre un sovrareddito rispetto a quello

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

2 Il patrimonio netto rettificato operativo (capitale operativo necessario)

") Il capitale accessorio (surplus assets). La normalizzazione del reddito (coerentemente alla definizione del capitale accessorio) 1 Premessa 2 Il patrimonio netto rettificato operativo (capitale operativo

Il capitale accessorio (surplus assets). La normalizzazione del reddito (coerentemente alla definizione del capitale accessorio) 1 Premessa 2 Il patrimonio netto rettificato operativo (capitale operativo

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

IL SISTEMA DEI CONTI ECONOMICI NAZIONALI. a cura di Claudio Picozza

IL SISTEMA DEI CONTI ECONOMICI NAZIONALI a cura di Claudio Picozza 1 CONTABILITA NAZIONALE E CONTI ECONOMICI NAZIONALI La Contabilità Nazionale è rappresentata da l'insieme di tutti i conti economici che

IL SISTEMA DEI CONTI ECONOMICI NAZIONALI a cura di Claudio Picozza 1 CONTABILITA NAZIONALE E CONTI ECONOMICI NAZIONALI La Contabilità Nazionale è rappresentata da l'insieme di tutti i conti economici che

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

I sistemi di rilevazione patrimoniale e reddituale a confronto **

Corso di Analisi di bilancio. A. A. 2012/2012 Ricerca personale I sistemi di rilevazione patrimoniale e reddituale a confronto ** Salvatore Marcianò **Il Docente non interviene nell elaborazione delle

Corso di Analisi di bilancio. A. A. 2012/2012 Ricerca personale I sistemi di rilevazione patrimoniale e reddituale a confronto ** Salvatore Marcianò **Il Docente non interviene nell elaborazione delle

Il metodo reddituale esprime il valore dell impresa come funzione esclusiva della sua capacità di reddito

Il metodo reddituale Il metodo reddituale esprime il valore dell impresa come funzione esclusiva della sua capacità di reddito W = f (R) W cioè il valore del capitale economico è funzione del reddito 11

Il metodo reddituale Il metodo reddituale esprime il valore dell impresa come funzione esclusiva della sua capacità di reddito W = f (R) W cioè il valore del capitale economico è funzione del reddito 11

2. I metodi di valutazione. 3. Caso pratico. Art. 2555 c.c. Come valutare un azienda: metodologie e casi pratici. 1. Perché si valuta un azienda

00 000 00 0 000 000 0 Relatore: Dott. Andrea Gemmi Dottore Commercialista in Parma Come valutare un azienda: metodologie e casi pratici 00 000 00 0 000 000 0. Perché si valuta un azienda 3. Caso pratico

00 000 00 0 000 000 0 Relatore: Dott. Andrea Gemmi Dottore Commercialista in Parma Come valutare un azienda: metodologie e casi pratici 00 000 00 0 000 000 0. Perché si valuta un azienda 3. Caso pratico

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Esempio n. 1 di valutazione d azienda (metodo reddituale)

") Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

Esempio n. 1 di valutazione d azienda (metodo reddituale) I redditi attesi stimati sono: - reali; - normali; - netti e sono riportati nella tabella seguente. Importo 2013 Importo 2014 Importo 2015 VF 2015

L analisi di bilancio con particolare riferimento all area finanziaria (2' parte)

") Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

Pagina 1 di 5 STAMPA L'ARTICOLO SALVA L'ARTICOLO L analisi di bilancio con particolare riferimento all area finanziaria (2' parte) l analisi di bilancio: strutturale, per indici, per flussi (a cura Dott.

MARGHINE LA FRONTIERA VERDE

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

La valutazione delle aziende in perdita - La scelta dei modelli di valutazione

12. La valutazione delle aziende in perdita - La scelta dei modelli di valutazione Ulteriori riflessioni sui metodi misti Profili e problemi valutativi delle aziende in perdita Ambiti di applicazione dei

12. La valutazione delle aziende in perdita - La scelta dei modelli di valutazione Ulteriori riflessioni sui metodi misti Profili e problemi valutativi delle aziende in perdita Ambiti di applicazione dei

FINANCE, TAX & LEGAL. » Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari. Lecco, 03 marzo 2011

FINANCE, TAX & LEGAL» Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari Lecco, 3 marzo 211 Dott. DOMENICO BOFFELLI Boffelli, Capoluongo & Associati Studio Commercialisti

FINANCE, TAX & LEGAL» Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari Lecco, 3 marzo 211 Dott. DOMENICO BOFFELLI Boffelli, Capoluongo & Associati Studio Commercialisti

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247 Sono investimenti che vengono fatti in agricoltura e che riguardano il Capitale Fondiario Un investimento è un impiego di denaro in un attività produttiva

I MIGLIORAMENTI FONDIARI Cap. 9, pagg. 236-247 Sono investimenti che vengono fatti in agricoltura e che riguardano il Capitale Fondiario Un investimento è un impiego di denaro in un attività produttiva

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La valutazione delle risorse immateriali nel quadro della valutazione d azienda

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Corso di Tecnica Professionale A.A. 2008 / 2009

Corso di Tecnica Professionale A.A. 2008 / 2009 Il conferimento Disciplina fiscale ed opzioni contabili 1 Nell ambito dell imposizione diretta, il regime fiscale cui è soggetta l operazione di conferimento

Corso di Tecnica Professionale A.A. 2008 / 2009 Il conferimento Disciplina fiscale ed opzioni contabili 1 Nell ambito dell imposizione diretta, il regime fiscale cui è soggetta l operazione di conferimento

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010)

") CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

INTRODUZIONE ALLE RILEVAZIONI CONTABILI

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

INTRODUZIONE ALLE RILEVAZIONI CONTABILI Nell ambito del corso di economia aziendale, verranno effettuate una serie di lezioni relative alla cd. Ragioneria Ragioneria: disciplina che si occupa delle rilevazioni

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

LA SCHEDA CONTABILE di Roberto Gabrielli

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

L ABC DELL ECONOMIA AZIENDALE. A cura di Chiara Morelli

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

L ABC DELL ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE L attività economica di produzione di beni e servizi è svolta da unità economiche denominate Aziende di produzione o Imprese.

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

INDIRIZZO ECONOMICO GIURIDICO CLASSE A017 - n. 2 l) Le riserve di capitale: a) costituiscono autofinanziamento per l impresa b) derivano da sottovalutazione di elementi dell attivo c) costituiscono una

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

Capitolo 1 Z La valutazione delle aziende

Edizioni Simone - Vol. 37/1 Compendio di ragioneria applicata e tecnica professionale Capitolo 1 Z La valutazione delle aziende Sommario Z 1. Introduzione. - 2. Metodo reddituale. - 3. Metodo patrimoniale.

Edizioni Simone - Vol. 37/1 Compendio di ragioneria applicata e tecnica professionale Capitolo 1 Z La valutazione delle aziende Sommario Z 1. Introduzione. - 2. Metodo reddituale. - 3. Metodo patrimoniale.

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2)

LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2)") Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2) 1 IL SISTEMA DEGLI ACCADIMENTI L economia aziendale si occupa, in generale, delle azioni e dei fenomeni che si manifestano

Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2) 1 IL SISTEMA DEGLI ACCADIMENTI L economia aziendale si occupa, in generale, delle azioni e dei fenomeni che si manifestano

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

APPUNTI DI RAGIONERIA

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 9: Liquidità, ratei e risconti, conti d ordine Il presente materiale è

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 9: Liquidità, ratei e risconti, conti d ordine Il presente materiale è

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI I INCONTRO

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI I INCONTRO 1 L acqua che sgorga naturalmente da una fonte non è un bene economico. Mentre, invece, una goccia d'acqua nel

INTRODUZIONE ALLA LETTURA E COMPRENSIONE DEL BILANCIO D ESERCIZIO PER GIURISTI I INCONTRO 1 L acqua che sgorga naturalmente da una fonte non è un bene economico. Mentre, invece, una goccia d'acqua nel

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

I sistemi di tassazione: La tassazione dei redditi di impresa e l IRES

Lezione 3 14 maggio 2015 I sistemi di tassazione: La tassazione dei redditi di impresa e l IRES Corso di Economia pubblica A.a. 2014-2015 Redditi di impresa Reddito derivante dall esercizio di imprese

Lezione 3 14 maggio 2015 I sistemi di tassazione: La tassazione dei redditi di impresa e l IRES Corso di Economia pubblica A.a. 2014-2015 Redditi di impresa Reddito derivante dall esercizio di imprese

Capitolo 4. Valore attuale delle azioni. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 4 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale delle azioni Copyright 2003 - The McGraw-Hill Companies, srl 4-2 Argomenti trattati

Principi di finanza aziendale Capitolo 4 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Valore attuale delle azioni Copyright 2003 - The McGraw-Hill Companies, srl 4-2 Argomenti trattati

Ragioneria Generale e Applicata I. La valutazione delle poste del passivo

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Obiettivi della lezione #4

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

IL FINANCING DELLE START UP

IL FINANCING DELLE START UP Facoltà Medicina e Chirurgia Verona Lunedì 4 maggio 2009 1 Il Business Plan (BP) è uno strumento di pianificazione strategica 2 1 Il processo di redazione del BP 1 - Executive

IL FINANCING DELLE START UP Facoltà Medicina e Chirurgia Verona Lunedì 4 maggio 2009 1 Il Business Plan (BP) è uno strumento di pianificazione strategica 2 1 Il processo di redazione del BP 1 - Executive

LINEA INTERREGIONALITA. III Laboratorio

PON Governance e Assistenza tecnica (FESR) 2007-2013 Obiettivo 1 Convergenza - Azioni mirate di rafforzamento della governance multilivello e delle filiere di attuatori dei programmi operativi Linea 2.

PON Governance e Assistenza tecnica (FESR) 2007-2013 Obiettivo 1 Convergenza - Azioni mirate di rafforzamento della governance multilivello e delle filiere di attuatori dei programmi operativi Linea 2.

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Obiettivi, Valori e Risultati

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

L impostazione dell analisi: 5 possibili approcci. L approccio del valore. Cos è la creazione di valore? l approccio del valore

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE)

") PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

Conversione dei bilanci in valuta estera e data di chiusura

Conversione dei bilanci in valuta estera e data di chiusura Tecnica professionale corso avanzato Docente: Prof. Giuseppe Savioli Dispensa a cura di: Dott.ssa Silvia Gardini 1 OMOGENIZZAZIONE DEI BILANCI

Conversione dei bilanci in valuta estera e data di chiusura Tecnica professionale corso avanzato Docente: Prof. Giuseppe Savioli Dispensa a cura di: Dott.ssa Silvia Gardini 1 OMOGENIZZAZIONE DEI BILANCI

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

OIC 10 Rendiconto finanziario

Daniela Toscano (Dottore Commercialista in Cuneo) OIC 10 Rendiconto finanziario 1 Il Principio contabile OIC 10, pubblicato il 4 agosto 2014 e applicabile ai bilanci al 31 dicembre 2014, è dedicato allo

Daniela Toscano (Dottore Commercialista in Cuneo) OIC 10 Rendiconto finanziario 1 Il Principio contabile OIC 10, pubblicato il 4 agosto 2014 e applicabile ai bilanci al 31 dicembre 2014, è dedicato allo

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Guida alla lettura della Comunicazione Periodica

Guida alla lettura della Comunicazione Periodica La Comunicazione periodica è suddivisa in due parti: la prima è relativa ai dati dell iscritto e consta di tre sezioni; la seconda riporta le informazioni

Guida alla lettura della Comunicazione Periodica La Comunicazione periodica è suddivisa in due parti: la prima è relativa ai dati dell iscritto e consta di tre sezioni; la seconda riporta le informazioni

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Note per la lettura dei report

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero