Prestazioni di tipo accessorio BUONI LAVORO VOUCHER

|

|

|

- Giada Moroni

- 8 anni fa

- Visualizzazioni

Transcript

1 Prestazioni di tipo accessorio BUONI LAVORO VOUCHER A cura della Commissione Lavoro Dott. Leonello Fontana Ordine Dottori Commercialisti ed Esperti Contabili di Viterbo Viterbo, 16 Aprile 2014

2 Disciplina del Lavoro accessorio Art. 70 D. Lgs. 276/03 - (Definizione e campo di applicazione). 1. Per prestazioni di lavoro accessorio si intendono attività lavorative di natura meramente occasionale che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a euro nel corso di un anno solare, annualmente rivalutati sulla base della variazione dell indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell anno precedente.

3 Disciplina del Lavoro accessorio D.L. 76/13 convertito in L. 99/13 Art. 70 D. Lgs. 276/03 - (Definizione e campo di applicazione). 1. Per prestazioni di lavoro accessorio si intendono attività lavorative di natura meramente occasionale che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a euro nel corso di un anno solare, annualmente rivalutati sulla base della variazione dell indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell anno precedente.

4 Disciplina del Lavoro accessorio D.L. 76/13 convertito in L. 99/13 Art. 70 D. Lgs. 276/03 - (Definizione e campo di applicazione). 1. Per prestazioni di lavoro accessorio si intendono attività lavorative di natura meramente occasionale che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a euro nel corso di un anno solare, annualmente rivalutati sulla base della variazione dell indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell anno precedente. Superato il carattere occasionale della prestazione è rimasto esclusivamente il limite del compenso annuo

5 Disciplina del Lavoro accessorio D.L. 76/13 convertito in L. 99/13 Art. 70 D. Lgs. 276/03 - (Definizione e campo di applicazione). 1. Per prestazioni di lavoro accessorio si intendono attività lavorative di natura meramente occasionale che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a euro nel corso di un anno solare, annualmente rivalutati sulla base della variazione dell indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell anno precedente. Superato il carattere occasionale della prestazione è rimasto esclusivamente il limite del compenso annuo N.B.: con circolare n. 176 del l INPS ha precisato che, nella regolamentazione del lavoro accessorio, per anno solare si intende il periodo 1 gennaio 31 dicembre.

6 Disciplina del Lavoro accessorio Cosa è: D.L. 76/13 convertito in L. 99/13 Art. 70 D. Lgs. 276/03 - (Definizione e campo di applicazione). 1. Per prestazioni di lavoro accessorio si intendono attività lavorative di natura meramente occasionale che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a euro nel corso di un anno solare, annualmente rivalutati sulla base della variazione dell indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell anno precedente Superato il carattere occasionale della prestazione è rimasto esclusivamente il limite del compenso annuo N.B.: con circolare n. 176 del l INPS ha precisato che, nella regolamentazione del lavoro accessorio, per anno solare si intende il periodo 1 gennaio 31 dicembre.

7

8

9 Come cautelarsi dallo sforamento del limite di reddito: Dichiarazione del prestatore Il committente, in attesa della modifica delle procedure che consentiranno all Inps di verificare il numero di voucher effettivamente fruiti dal prestatore, può richiedere a quest ultimo una dichiarazione circa il rispetto del massimale di reddito annuo.

10 Come cautelarsi dallo sforamento del limite di reddito: Dichiarazione del prestatore Il committente, in attesa della modifica delle procedure che consentiranno all Inps di verificare il numero di voucher effettivamente fruiti dal prestatore, può richiedere a quest ultimo una dichiarazione circa il rispetto del massimale di reddito annuo. Tale dichiarazione costituisce elemento necessario e sufficiente ad evitare, in capo al datore di lavoro, eventuali conseguenze di carattere sanzionatorio purchè abbia regolarmente effettuato i vigenti adempimenti comunicazionali. (Min. Lav., Lett. Circ , prot. 37/ e Inps, circ n. 49)

11

12 Come cautelarsi dallo sforamento del limite di reddito: Dichiarazione del prestatore Il committente, in attesa della modifica delle procedure che consentiranno all Inps di verificare il numero di voucher effettivamente fruiti dal prestatore, può richiedere a quest ultimo una dichiarazione circa il rispetto del massimale di reddito annuo. Tale dichiarazione costituisce elemento necessario e sufficiente ad evitare, in capo al datore di lavoro, eventuali conseguenze di carattere sanzionatorio purchè abbia regolarmente effettuato i vigenti adempimenti comunicazionali. (Min. Lav., Lett. Circ , prot. 37/ e Inps, circ n. 49) La stessa, anche dopo l avvenuto aggiornamento delle procedure informatiche, è ancora necessaria dato che è possibile che non siano evidenziati in tempo reale i voucher trasmessi da poste, tabaccai e banche(inps., circ n. 176)

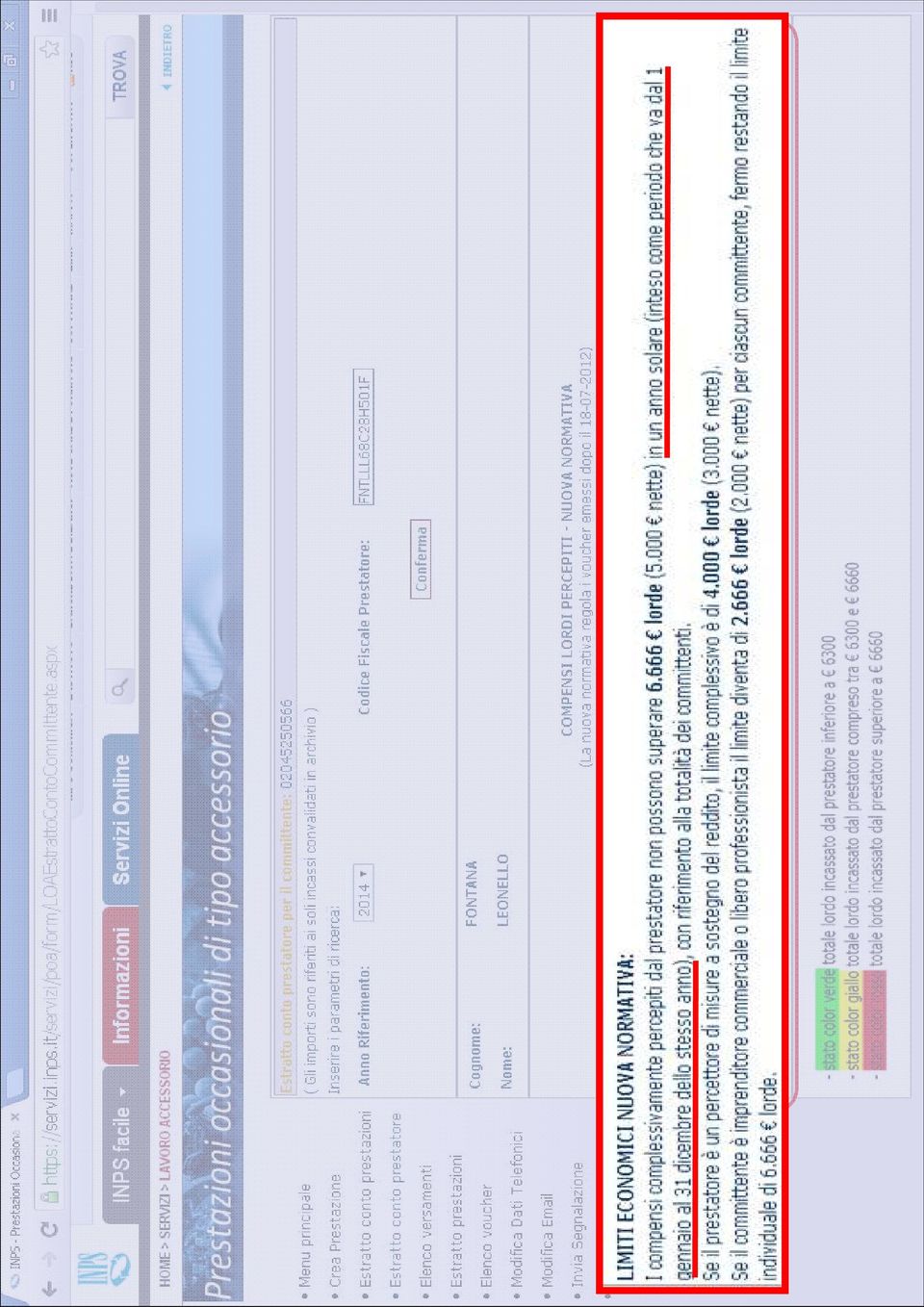

13 Limiti di compenso annui 2014 (per anno solare...)

14 Limiti di compenso annui 2014 (per anno solare...) Prestatore: euro nette (6.740 lorde) per prestatore, con riferimento alla totalità dei committenti

per prestatore, con")

15 Limiti di compenso annui 2014 (per anno solare...) Prestatore: euro nette (6.740 lorde) per prestatore, con riferimento alla totalità dei committenti Nota! Se il prestatore percepisce misure di sostegno del reddito il limite si abbassa a euro nette (4.000 lorde), sempre con riferimento alla totalità dei committenti

16 Limiti di compenso annui 2014 (per anno solare...) Prestatore: euro nette (6.740 lorde) per prestatore, con riferimento alla totalità dei committenti Nota! Se il prestatore percepisce misure di sostegno del reddito il limite si abbassa a euro nette (4.000 lorde), sempre con riferimento alla totalità dei committenti Committente: se è imprenditore commerciale o libero professionista, il limite economico diventa per il 2014, di 2020 euro nette (pari a 2690 lorde) PER SINGOLO COMMITTENTE, fermo restando il limite complessivo di 5050 nette riferito alla totalità dei committenti.

, sempre con riferimento alla totalità dei committenti Committente: se è imprenditore commerciale o libero professionista, il limite")

17 Limiti di compenso annui 2014 (per anno solare...) Prestatore: euro nette (6.740 lorde) per prestatore, con riferimento alla totalità dei committenti Nota! Se il prestatore percepisce misure di sostegno del reddito il limite si abbassa a euro nette (4.000 lorde), sempre con riferimento alla totalità dei committenti Committente: se è imprenditore commerciale o libero professionista, il limite economico diventa per il 2014, di 2020 euro nette (pari a 2690 lorde) PER SINGOLO COMMITTENTE, fermo restando il limite complessivo di 5050 nette riferito alla totalità dei committenti. Cosa accade al superamento del limite economico?

PER SINGOLO COMMITTENTE, fermo restando il limite complessivo di 5050 nette riferito alla totalità dei")

18 Limiti di compenso annui 2014 (per anno solare...) Prestatore: euro nette (6.740 lorde) per prestatore, con riferimento alla totalità dei committenti Nota! Se il prestatore percepisce misure di sostegno del reddito il limite si abbassa a euro nette (4.000 lorde), sempre con riferimento alla totalità dei committenti Committente: se è imprenditore commerciale o libero professionista, il limite economico diventa per il 2014, di 2020 euro nette (pari a 2690 lorde) PER SINGOLO COMMITTENTE, fermo restando il limite complessivo di 5050 nette riferito alla totalità dei committenti. Cosa accade al superamento del limite economico? Si ha la violazione della disciplina in materia di lavoro accessorio con trasformazione In rapporto di lavoro subordinato a tempo pieno e indeterminato e applicazione di sanzioni civili e amministrative.

PER SINGOLO COMMITTENTE, fermo restando il limite complessivo di 5050 nette riferito alla totalità dei committenti. Cosa accade al superamento del limite economico?")

19 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni:

20 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti

21 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati

22 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito

23 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito committenti pubblici

24 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito committenti pubblici

25 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito committenti pubblici impresa familiare

26 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito committenti pubblici impresa familiare appalti o lavori di somministrazione

27 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito committenti pubblici impresa familiare appalti o lavori di somministrazione lavoratori stranieri regolarmente soggiornanti in Italia

28 Categorie di prestatori: Anche se il lavoro accessorio si applica alla generalità di attività e di soggetti vanno fatte alcune precisazioni: studenti pensionati percettori di prestazioni integrative del salario o sostegno al reddito committenti pubblici impresa familiare appalti o lavori di somministrazione lavoratori stranieri regolarmente soggiornanti in Italia Lavoratori part-time e full time

29 VOUCHER Buoni lavoro con cui vengono pagate le prestazioni di lavoro accessorio

30 VOUCHER Buoni lavoro con cui vengono pagate le prestazioni di lavoro accessorio Dove si acquistano: Sedi INPS territoriali;

31 VOUCHER Buoni lavoro con cui vengono pagate le prestazioni di lavoro accessorio Dove si acquistano: Sedi INPS territoriali; Tabaccai che aderiscono alla convenzione INPS- FIT, visualizzabili tramite apposite vetrofanie;

32 VOUCHER Buoni lavoro con cui vengono pagate le prestazioni di lavoro accessorio Dove si acquistano: Sedi INPS territoriali; Tabaccai che aderiscono alla convenzione INPS- FIT, visualizzabili tramite apposite vetrofanie; Procedure telematiche(c.d. buono lavoro virtuale), accedendo al sito

33 VOUCHER Buoni lavoro con cui vengono pagate le prestazioni di lavoro accessorio Dove si acquistano: Sedi INPS territoriali; Tabaccai che aderiscono alla convenzione INPS- FIT, visualizzabili tramite apposite vetrofanie; Procedure telematiche(c.d. buono lavoro virtuale), accedendo al sito Banche popolari abilitate;

34 VOUCHER Buoni lavoro con cui vengono pagate le prestazioni di lavoro accessorio Dove si acquistano: Sedi INPS territoriali; Tabaccai che aderiscono alla convenzione INPS- FIT, visualizzabili tramite apposite vetrofanie; Procedure telematiche(c.d. buono lavoro virtuale), accedendo al sito Banche popolari abilitate; Uffici postali di tutto il territorio nazionale.

35 LORDO VS. NETTO Valore nominale: 10 euro 7,5 euro al lavoratore 1,3 contributi previdenziali 0,7 assicurazione INAIL 0,5 copertura spese dei gestori Procedura informatica o cartacea in base alle esigenze di flessibilità del committente Contrattazione tracommittente eprestatore per valore/tempo del Voucher con limite di 10 euro/ora, salvo che per il settore agricolo Procedura per ricorrere al lavoro accessorio Comperare i voucher Aprire la posizione INPS (attivazione) Pagare il lavoratore Riscossione dei voucher

36 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva)

37 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS

38 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS IN MODALITA ESCLUSIVAMENTE TELEMATICA

39 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Contact Center Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS IN MODALITA ESCLUSIVAMENTE TELEMATICA

40 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Contact Center Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS IN MODALITA ESCLUSIVAMENTE TELEMATICA

41 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Contact Center Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS IN MODALITA ESCLUSIVAMENTE TELEMATICA sede

42 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Contact Center Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS IN MODALITA ESCLUSIVAMENTE TELEMATICA La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010. sede

, come indicato nella Circolare INPS n. 157 del 7/12/2010.")

43 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) Contact Center Dichiarazione di inizio attività lavorativa - Committente comunicazione obbligatoria all INPS IN MODALITA ESCLUSIVAMENTE TELEMATICA La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010. sede A decorrere dal 15 gennaio 2014 è cessato l adempimento a carico del committente della comunicazione all INAIL pertanto non sono più operativi il fax Inail e la sezione del sito

44 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010.

45 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010. La maxisanzione per lavoro nero trova applicazione in riferimento ai rapporti per i quali non è richiesta comunicazione al centro per l' impiego, sulla base della effettuazione dei prescritti adempimenti formali nei confronti della pubblica amministrazione (circ. n. 38/2010).

46 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010. La maxisanzione per lavoro nero trova applicazione in riferimento ai rapporti per i quali non è richiesta comunicazione al centro per l' impiego, sulla base della effettuazione dei prescritti adempimenti formali nei confronti della pubblica amministrazione (circ. n. 38/2010). In particolare, nell' ambito del lavoro accessorio, è irrogabile la maxisanzione laddove il committente ometta la comunicazione preventiva all' Inps per l' attivazione della prestazione.

47 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010. La maxisanzione per lavoro nero trova applicazione in riferimento ai rapporti per i quali non è richiesta comunicazione al centro per l' impiego, sulla base della effettuazione dei prescritti adempimenti formali nei confronti della pubblica amministrazione (circ. n. 38/2010). In particolare, nell' ambito del lavoro accessorio, è irrogabile la maxisanzione laddove il committente ometta la comunicazione preventiva all' Inps per l' attivazione della prestazione. Nota: nel caso in cui non vengano dichiarate parti della prestazione Il Ministero ha ritenuto inapplicabile la maxisanzione in quanto il rapporto, seppure irregolare, è comunque stato dichiarato.

48 Adempimenti preliminari all inizio dell attività produttiva (Da effettuare anche il giorno stesso purchè prima dell inizio dell attività produttiva) La mancata comunicazione all INPS/INAIL prevede l applicazione della maxisanzione, di cui all art. 4, comma 1, lett. a), della Legge n.183/2010 (c.d. Collegato Lavoro ), come indicato nella Circolare INPS n. 157 del 7/12/2010. La maxisanzione per lavoro nero trova applicazione in riferimento ai rapporti per i quali non è richiesta comunicazione al centro per l' impiego, sulla base della effettuazione dei prescritti adempimenti formali nei confronti della pubblica amministrazione (circ. n. 38/2010). In particolare, nell' ambito del lavoro accessorio, è irrogabile la maxisanzione laddove il committente ometta la comunicazione preventiva all' Inps per l' attivazione della prestazione. Nota: nel caso in cui non vengano dichiarate parti della prestazione Il Ministero ha ritenuto inapplicabile la maxisanzione in quanto il rapporto, seppure irregolare, è comunque stato dichiarato. Rimane in ogni caso applicabile la sanzione civilistica consistente nell' assunzione a tempo pieno e indeterminato del lavoratore(nota Min. Lav. n del )

49 L' apparato sanzionatorio in materia di lavoro in nero o irregolare è stato modificato dall' art. 14 del DL n. 145 del 23 dicembre 2013 Ambito/settore di attività Categorie di prestatori Fattispecie Contestazione ordinaria (prestazione lavorativa completamente in nero) Periodo di cessazione della condotta Ante Dal Da a euro euro al giorno Da a euro euro al giorno Contestazione attenuata (sussistenza di periodi lavorativi regolari successivi al periodo contestato) Da a euro + 30 euro al giorno Da a euro + 39 euro al giorno Diffida ad adempiere Applicabile Non applicabile

50 Tutele sociali del lavoro accessorio: Il versamento contributivo relativo al lavoro accessorio incide solo ai fini pensionistici ed in particolare sulla pensione di vecchiaia, di inabilita` e ai superstiti nonché ai fini dell assegno d invalidità. Sono pertanto esclusi i trattamenti previdenziali inerenti la maternita`, la malattia, gli assegni al nucleo familiare ed i permessi per l assistenza di familiari con disabilità (L.104/92).

51 Vantaggi del lavoro accessorio: Pochissima burocrazia Compenso esente da imposizione fiscale Esclusione dal calcolo ISEE/ISE Non cumulabile ai redditi per il calcolo di alcune prestazioni a sostegno del reddito (esempio ANF) Compatibile con la percezione di ammortizzatori sociali.

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

I Buoni Lavoro. Centro Studi AssoAPI Salerno

I Buoni Lavoro Un vademecum per comprendere quali committenti e tipologie di lavoratori possono utilizzare il sistema dei voucher e la metodologia di utilizzo Centro Studi AssoAPI Salerno 9/8/2013 INDICE

I Buoni Lavoro Un vademecum per comprendere quali committenti e tipologie di lavoratori possono utilizzare il sistema dei voucher e la metodologia di utilizzo Centro Studi AssoAPI Salerno 9/8/2013 INDICE

Ufficio Legislativo. Direzione Centrale Entrate. Direzione Centrale Organizzazione. Direzione Centrale Sistemi Informativi e Tecnologici

Ufficio Legislativo Entrate Organizzazione Sistemi Informativi e Tecnologici Bilanci e Servizi fiscali Roma, 24 Marzo 2009 Circolare n. 44 Allegati 3 Ai Dirigenti centrali e periferici Ai Direttori delle

Ufficio Legislativo Entrate Organizzazione Sistemi Informativi e Tecnologici Bilanci e Servizi fiscali Roma, 24 Marzo 2009 Circolare n. 44 Allegati 3 Ai Dirigenti centrali e periferici Ai Direttori delle

LAVORO ACCESSORIO Incontro Centro Studi 14/10/2014. A cura di Luca Furfaroe Monica Fogliatto

LAVORO ACCESSORIO Incontro Centro Studi 14/10/2014 A cura di Luca Furfaroe Monica Fogliatto Lavoro ACCESSORIO Le prestazioni di lavoro accessorio sono attività lavorative svolte senza l instaurazione di

LAVORO ACCESSORIO Incontro Centro Studi 14/10/2014 A cura di Luca Furfaroe Monica Fogliatto Lavoro ACCESSORIO Le prestazioni di lavoro accessorio sono attività lavorative svolte senza l instaurazione di

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 74 15.04.2013 Voucher: i chiarimenti dell INPS Per instaurare un rapporto occasionale accessorio è necessario effettuare la

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 74 15.04.2013 Voucher: i chiarimenti dell INPS Per instaurare un rapporto occasionale accessorio è necessario effettuare la

Voucher: il sistema dei buoni lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) possono utilizzare per remunerare prestazioni di lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) possono utilizzare per remunerare prestazioni di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 151 01.09.2015 Lavoro accessorio: i chiarimenti dell INPS Fino al 31 dicembre 2015 resta in vigore la vecchia disciplina per

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 151 01.09.2015 Lavoro accessorio: i chiarimenti dell INPS Fino al 31 dicembre 2015 resta in vigore la vecchia disciplina per

Voucher: il sistema dei buoni lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) posso utilizzare per remunerare prestazioni di lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) posso utilizzare per remunerare prestazioni di lavoro

IL LAVORO OCCASIONALE DI TIPO ACCESSORIO (VOUCHER) Rag.Roberto Ciotti

Rag.Roberto Ciotti") IL LAVORO OCCASIONALE DI TIPO ACCESSORIO (VOUCHER) Rag.Roberto Ciotti CHE COS'È IL LAVORO OCCASIONALE DI TIPO ACCESSORIO E' una particolare modalità di prestazione lavorativa, che regolamenta tutte quelle

IL LAVORO OCCASIONALE DI TIPO ACCESSORIO (VOUCHER) Rag.Roberto Ciotti CHE COS'È IL LAVORO OCCASIONALE DI TIPO ACCESSORIO E' una particolare modalità di prestazione lavorativa, che regolamenta tutte quelle

Provincia di Pordenone Settore Politiche del Lavoro e Programmazione Sociale LAVORO ACCESSORIO

Provincia di Pordenone Settore Politiche del Lavoro e Programmazione Sociale LAVORO ACCESSORIO LAVORO ACCESSORIO Particolare modalità di prestazione lavorativa prevista dalla Legge delega 14 febbraio 2003,

Provincia di Pordenone Settore Politiche del Lavoro e Programmazione Sociale LAVORO ACCESSORIO LAVORO ACCESSORIO Particolare modalità di prestazione lavorativa prevista dalla Legge delega 14 febbraio 2003,

Voucher: il sistema dei buoni lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) possono utilizzare per remunerare prestazioni di lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) possono utilizzare per remunerare prestazioni di lavoro

Lavoro accessorio: i chiarimenti dell'inps. INPS, circolare 12/08/2015 n 149. Pubblicato il 25/08/2015

Lavoro accessorio: i chiarimenti dell'inps INPS, circolare 12/08/2015 n 149 Pubblicato il 25/08/2015 L art 48, comma 1, del d.lgs. n. 81 del 15 giugno 2015 innalza il limite massimo del compenso che il

Lavoro accessorio: i chiarimenti dell'inps INPS, circolare 12/08/2015 n 149 Pubblicato il 25/08/2015 L art 48, comma 1, del d.lgs. n. 81 del 15 giugno 2015 innalza il limite massimo del compenso che il

Voucher: il sistema dei buoni lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) possono utilizzare per remunerare prestazioni di lavoro

Voucher: il sistema dei buoni lavoro Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento che i datori di lavoro (committenti) possono utilizzare per remunerare prestazioni di lavoro

Le prestazioni occasionali di tipo accessorio

Le prestazioni occasionali di tipo accessorio Aggiornato a luglio 2012 1 CHE COS È IL LAVORO ACCESSORIO? La riforma del mercato del lavoro (Legge 92/2012) è intervenuta modificando anche questa tipologia

Le prestazioni occasionali di tipo accessorio Aggiornato a luglio 2012 1 CHE COS È IL LAVORO ACCESSORIO? La riforma del mercato del lavoro (Legge 92/2012) è intervenuta modificando anche questa tipologia

Voucher Lavoro: I compensi aumentano

Voucher Lavoro: I compensi aumentano È stato pubblicato nella Gazzetta Ufficiale (G.U. Serie Generale n.144 del 24-6-2015 Supplemento Ordinario n. 34) il decreto legislativo n. 81 del 15 giugno 2015 che

Voucher Lavoro: I compensi aumentano È stato pubblicato nella Gazzetta Ufficiale (G.U. Serie Generale n.144 del 24-6-2015 Supplemento Ordinario n. 34) il decreto legislativo n. 81 del 15 giugno 2015 che

VOUCHER ATTIVITA OCCASIONALE

VOUCHER ATTIVITA OCCASIONALE Riferimenti normativi Dlgs n 276 /2003 artt 70-73 Legge 33/2009 VALORE NOMINALE DEI BUONI 10 EURO per buono singolo Bonus multiplo da 50 euro (pari a 5 buoni) Importo stabilito

VOUCHER ATTIVITA OCCASIONALE Riferimenti normativi Dlgs n 276 /2003 artt 70-73 Legge 33/2009 VALORE NOMINALE DEI BUONI 10 EURO per buono singolo Bonus multiplo da 50 euro (pari a 5 buoni) Importo stabilito

IL LAVORO OCCASIONALE O ACCESSORIO

IL LAVORO OCCASIONALE O ACCESSORIO Il lavoro accessorio consiste nella prestazione di attività lavorative di natura occasionale, rese per lo svolgimento di determinate attività, che non diano complessivamente

IL LAVORO OCCASIONALE O ACCESSORIO Il lavoro accessorio consiste nella prestazione di attività lavorative di natura occasionale, rese per lo svolgimento di determinate attività, che non diano complessivamente

BUONI LAVORO PER LAVORO OCCASIONALE ACCESSORIO VADEMECUM

BUONI LAVORO PER LAVORO OCCASIONALE ACCESSORIO VADEMECUM COSA SONO I buoni lavoro (o voucher) rappresentano un sistema di pagamento del lavoro occasionale accessorio, cioè di quelle prestazioni di lavoro

BUONI LAVORO PER LAVORO OCCASIONALE ACCESSORIO VADEMECUM COSA SONO I buoni lavoro (o voucher) rappresentano un sistema di pagamento del lavoro occasionale accessorio, cioè di quelle prestazioni di lavoro

Il lavoratore Mario Rossi ha percepito nel corso dell anno 2.020 1 netti di voucher dalla Alfa S.r.l., 2.020 1 netti

Prospetto riepilogativo sull utilizzo dei voucher Valore Minimo di ogni Voucher 10,00 Valore Incassato dal lavoratore 7,50 Somma totale erogabile in un anno solare (quindi dal 01/01 al 31/12) ad ogni lavoratore

Prospetto riepilogativo sull utilizzo dei voucher Valore Minimo di ogni Voucher 10,00 Valore Incassato dal lavoratore 7,50 Somma totale erogabile in un anno solare (quindi dal 01/01 al 31/12) ad ogni lavoratore

Finalità: Far valere a fini previdenziali piccole attività lavorative che altrimenti andrebbero disperse.

Si tratta di prestazioni di lavoro di natura meramente occasionale, e accessoria', non riconducibili a contratti di lavoro in quanto svolte in modo saltuario e discontinuo. Si offrono, così occasioni di

Si tratta di prestazioni di lavoro di natura meramente occasionale, e accessoria', non riconducibili a contratti di lavoro in quanto svolte in modo saltuario e discontinuo. Si offrono, così occasioni di

Un occasione in più per l occupazione: Il lavoro accessorio. Promozione e Utilizzo dei Voucher per il Lavoro Accessorio (LOA)

") Un occasione in più per l occupazione: Il lavoro accessorio Promozione e Utilizzo dei Voucher per il Lavoro Accessorio (LOA) Lavoro Accessorio COSA E è un attività lavorativa di natura puramente occasionale

Un occasione in più per l occupazione: Il lavoro accessorio Promozione e Utilizzo dei Voucher per il Lavoro Accessorio (LOA) Lavoro Accessorio COSA E è un attività lavorativa di natura puramente occasionale

IL LAVORO ACCESSORIO

IL LAVORO ACCESSORIO (Artt. 70-73 del D.Lg. n. 276/03 - L. 133/2008- L. 33/2009-L. 191/2009- D.L. 225 del 29/12/2010 convertito in legge n. 10/2011- L. 92/2012 c.d. Riforma Fornero - circ. Ministero del

IL LAVORO ACCESSORIO (Artt. 70-73 del D.Lg. n. 276/03 - L. 133/2008- L. 33/2009-L. 191/2009- D.L. 225 del 29/12/2010 convertito in legge n. 10/2011- L. 92/2012 c.d. Riforma Fornero - circ. Ministero del

Roma, 29/03/2013. e, per conoscenza, Circolare n. 49

Ufficio Legislativo Direzione Centrale Entrate Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Vigilanza Prevenzione e Contrasto

Ufficio Legislativo Direzione Centrale Entrate Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Vigilanza Prevenzione e Contrasto

Art. 70. Definizione e campo di applicazione (Testo in vigore dal 28 giugno 2013)

") Circ. 01/P/140204 San Fior, 04/02/2014 Ai gentili Clienti Loro sedi Oggetto: Lavoro accessorio VOUCHER In relazione ad alcune richieste di chiarimenti pervenuteci, riteniamo far cosa utile riassumere sinteticamente

Circ. 01/P/140204 San Fior, 04/02/2014 Ai gentili Clienti Loro sedi Oggetto: Lavoro accessorio VOUCHER In relazione ad alcune richieste di chiarimenti pervenuteci, riteniamo far cosa utile riassumere sinteticamente

Buoni lavoro per lavoro occasionale accessorio

Buoni lavoro per lavoro occasionale accessorio Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento del lavoro occasionale accessorio, cioè di quelle prestazioni di lavoro svolte

Buoni lavoro per lavoro occasionale accessorio Cosa sono I buoni lavoro (o voucher) rappresentano un sistema di pagamento del lavoro occasionale accessorio, cioè di quelle prestazioni di lavoro svolte

Le domande più frequenti

Le domande più frequenti ACQUISTO E RISCOSSIONE VOUCHER: 1. Che cosa si intende per prestazioni occasionali di tipo accessorio? Per qualificare le prestazioni occasionali di tipo accessorio si deve fare

Le domande più frequenti ACQUISTO E RISCOSSIONE VOUCHER: 1. Che cosa si intende per prestazioni occasionali di tipo accessorio? Per qualificare le prestazioni occasionali di tipo accessorio si deve fare

I BUONI LAVORO: modalità di utilizzo e funzionamento

I BUONI LAVORO: modalità di utilizzo e funzionamento Giornata nazionale della Previdenza Ufficio Legislativo Milano, 4 maggio 2011 Buoni lavoro e modalità operative > i buoni lavoro > la procedura cartacea

I BUONI LAVORO: modalità di utilizzo e funzionamento Giornata nazionale della Previdenza Ufficio Legislativo Milano, 4 maggio 2011 Buoni lavoro e modalità operative > i buoni lavoro > la procedura cartacea

Lavoratori dello spettacolo: Voucher e certificato di agibilità

Le pillole di Notizie, commenti, istruzioni ed altro Lavoratori dello spettacolo: Voucher e certificato di agibilità Area Lavoro a cura di : Area Lavoro Silvio Moretti con la collaborazione di Andrea Stoccoro

Le pillole di Notizie, commenti, istruzioni ed altro Lavoratori dello spettacolo: Voucher e certificato di agibilità Area Lavoro a cura di : Area Lavoro Silvio Moretti con la collaborazione di Andrea Stoccoro

Incontro informativo LA RIFORMA DEL MERCATO DEL LAVORO. Area Sindacale e Lavoro-Previdenza Confindustria Monza e Brianza Monza, 24 settembre 2012

Incontro informativo LA RIFORMA DEL MERCATO DEL LAVORO Area Sindacale e Lavoro-Previdenza Confindustria Monza e Brianza Monza, 24 settembre 2012 La riforma del lavoro Legge 28 giugno 2012, n. 92 Flessibilità

Incontro informativo LA RIFORMA DEL MERCATO DEL LAVORO Area Sindacale e Lavoro-Previdenza Confindustria Monza e Brianza Monza, 24 settembre 2012 La riforma del lavoro Legge 28 giugno 2012, n. 92 Flessibilità

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

Circolare Studio Prot. N 14/09 del 27/02/09 MD/lb Monza, lì 27.02.2009 A Tutti i C l i e n t i Loro Sedi Oggetto: Voucher INPS per lavoro occasionale accessorio nei settori commercio, turismo, servizi

Circolare Studio Prot. N 14/09 del 27/02/09 MD/lb Monza, lì 27.02.2009 A Tutti i C l i e n t i Loro Sedi Oggetto: Voucher INPS per lavoro occasionale accessorio nei settori commercio, turismo, servizi

ASpI Assicurazione Sociale per l Impiego

11. ASSICURAZIONE SOCIALE PER L IMPIEGO di Barbara Buzzi Dal 1 gennaio 2013 è istituita una nuova prestazione di sostegno al reddito (Assicurazione Sociale per l Impiego ASpI) che sostituisce le attuali

11. ASSICURAZIONE SOCIALE PER L IMPIEGO di Barbara Buzzi Dal 1 gennaio 2013 è istituita una nuova prestazione di sostegno al reddito (Assicurazione Sociale per l Impiego ASpI) che sostituisce le attuali

Vademecum_VERS_def_Layout 1 17/10/12 16:53 Pagina 1. Buono Lavoro sempre più vantaggi per il lavoro occasionale accessorio

Vademecum_VERS_def_Layout 1 17/10/12 16:53 Pagina 1 Buono Lavoro sempre più vantaggi per il lavoro occasionale accessorio Vademecum_VERS_def_Layout 1 17/10/12 16:53 Pagina 2 COSA SONO I Buoni Lavoro (o

Vademecum_VERS_def_Layout 1 17/10/12 16:53 Pagina 1 Buono Lavoro sempre più vantaggi per il lavoro occasionale accessorio Vademecum_VERS_def_Layout 1 17/10/12 16:53 Pagina 2 COSA SONO I Buoni Lavoro (o

Modifiche del D. Lgs. 81/2015 al Lavoro occasionale accessorio

Lavoro occasionale accessorio Limite massimo di compensi: innalzato da 5.060 a 7.000 (lordo 9.333) per anno civile con riferimento alla totalità dei committenti, rivalutabili annualmente; Rimane invece

Lavoro occasionale accessorio Limite massimo di compensi: innalzato da 5.060 a 7.000 (lordo 9.333) per anno civile con riferimento alla totalità dei committenti, rivalutabili annualmente; Rimane invece

VADEMECUM BUONI AVORO. per il lavoro occasionale accessorio

VADEMECUM BUONI AVORO per il lavoro occasionale accessorio COSA SONO I Buoni Lavoro (o voucher) sono un sistema diretto per il pagamento di servizi di breve durata destinati alle aziende e ai privati.

VADEMECUM BUONI AVORO per il lavoro occasionale accessorio COSA SONO I Buoni Lavoro (o voucher) sono un sistema diretto per il pagamento di servizi di breve durata destinati alle aziende e ai privati.

BUONI AVORO VADEMECUM. per il lavoro occasionale accessorio

vademecum orizzontale_layout 1 08/03/12 15:32 Pagina 1 VADEMECUM Prodotto a cura di Italia Lavoro in collaborazione con Inps nell ambito del progetto Diffusione del Buono Lavoro per il lavoro occasionale

vademecum orizzontale_layout 1 08/03/12 15:32 Pagina 1 VADEMECUM Prodotto a cura di Italia Lavoro in collaborazione con Inps nell ambito del progetto Diffusione del Buono Lavoro per il lavoro occasionale

Il lavoro occasionale accessorio dopo gli interpelli del ministero del lavoro

N. 104 del 07.03.2011 La Memory A cura di Roberto Camera Funzionario della DPL Modena (1) Il lavoro occasionale accessorio dopo gli interpelli del ministero del lavoro Negli ultimi mesi il Ministero del

N. 104 del 07.03.2011 La Memory A cura di Roberto Camera Funzionario della DPL Modena (1) Il lavoro occasionale accessorio dopo gli interpelli del ministero del lavoro Negli ultimi mesi il Ministero del

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

COMUNE DI IDRO PROVINCIA DI BRESCIA. Via San Michele, 81 25074 Idro - tel. 036583136 fax. 0365823035 e-mail protocollo@pec.comune.idro.bs.

AREA Amministrativa Settore segreteria e pubblica istruzione segreteria@comune.idro.bs.it tel. +39 0365 83136 COMUNE DI IDRO PROVINCIA DI BRESCIA Via San Michele, 81 25074 Idro - tel. 036583136 fax. 0365823035

AREA Amministrativa Settore segreteria e pubblica istruzione segreteria@comune.idro.bs.it tel. +39 0365 83136 COMUNE DI IDRO PROVINCIA DI BRESCIA Via San Michele, 81 25074 Idro - tel. 036583136 fax. 0365823035

Oggetto: LAVORO ACCESSORIO: REGOLE APPLICATIVE E ADEMPIMENTI CONTABILI

Ai gentili Clienti Loro sedi Oggetto: LAVORO ACCESSORIO: REGOLE APPLICATIVE E ADEMPIMENTI CONTABILI La Manovra d estate 2008 (D.L. n.112/08, convertito in L. n.133/08) ha disciplinato la regolamentazione

Ai gentili Clienti Loro sedi Oggetto: LAVORO ACCESSORIO: REGOLE APPLICATIVE E ADEMPIMENTI CONTABILI La Manovra d estate 2008 (D.L. n.112/08, convertito in L. n.133/08) ha disciplinato la regolamentazione

OBBLIGO DI ISCRIZIONE FACOLTA DI ISCRIZIONE

LE FINALITÀ DI PREVIDENZA OBBLIGATORIA PREVIDENZA COMPLEMENTARE Collegio Provinciale IPASVI di Gorizia L ENTE NAZIONALE DI PREVIDENZA E ASSISTENZA DELLA PROFESSIONE INFERMIERISTICA ISTITUITA IL 24/3/1998

LE FINALITÀ DI PREVIDENZA OBBLIGATORIA PREVIDENZA COMPLEMENTARE Collegio Provinciale IPASVI di Gorizia L ENTE NAZIONALE DI PREVIDENZA E ASSISTENZA DELLA PROFESSIONE INFERMIERISTICA ISTITUITA IL 24/3/1998

Circolare N. 87 del 11 Giugno 2015

Circolare N. 87 del 11 Giugno 2015 Definiti i contributi 2015 per lavoratori agricoli, concedenti e compartecipanti familiari Gentile cliente, con la presente desideriamo informarla che l INPS, con la

Circolare N. 87 del 11 Giugno 2015 Definiti i contributi 2015 per lavoratori agricoli, concedenti e compartecipanti familiari Gentile cliente, con la presente desideriamo informarla che l INPS, con la

Fuoribusta, lavoro in nero ed orari di lavoro: le sanzioni applicabili

CIRCOLARE A.F. N. 28 del 25 Febbraio 2014 Ai gentili clienti Loro sedi Fuoribusta, lavoro in nero ed orari di lavoro: le sanzioni applicabili Premessa Recentemente il legislatore sta modificando la disciplina

CIRCOLARE A.F. N. 28 del 25 Febbraio 2014 Ai gentili clienti Loro sedi Fuoribusta, lavoro in nero ed orari di lavoro: le sanzioni applicabili Premessa Recentemente il legislatore sta modificando la disciplina

Costo del lavoro. La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma.

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

/DYRURRFFDVLRQDOHGLWLSRDFFHVVRULR

/DYRURRFFDVLRQDOHGLWLSRDFFHVVRULR Il lavoro occasionale di tipo accessorio è una particolare modalità di prestazione lavorativa prevista dalla Legge Biagi. La sua finalità è regolamentare quei rapporti

/DYRURRFFDVLRQDOHGLWLSRDFFHVVRULR Il lavoro occasionale di tipo accessorio è una particolare modalità di prestazione lavorativa prevista dalla Legge Biagi. La sua finalità è regolamentare quei rapporti

I rapporti di lavoro. Tamara Capradossi. capradossi@esplora.biz

I rapporti di lavoro Tamara Capradossi capradossi@esplora.biz TIPOLOGIE DEI RAPPORTI DI LAVORO LAVORO AUTONOMO (OCCASIONALE) LAVORO ACCESSORIO (VOUCHER) LAVORO PARASUBORDINATO (CO.CO.PRO., MINI CO.CO.CO,

I rapporti di lavoro Tamara Capradossi capradossi@esplora.biz TIPOLOGIE DEI RAPPORTI DI LAVORO LAVORO AUTONOMO (OCCASIONALE) LAVORO ACCESSORIO (VOUCHER) LAVORO PARASUBORDINATO (CO.CO.PRO., MINI CO.CO.CO,

La Gestione Separata. Giornata nazionale della previdenza Milano 18 maggio 2013

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

La Gestione Separata Giornata nazionale della previdenza Milano 18 maggio 2013 1 2 L iscrizione E a carico del lavoratore o del professionista Deve essere presentata entro 30 giorni dall inizio dell attività.

News per i Clienti dello studio

News per i Clienti dello studio N.54 del 13 Aprile 2016 Ai gentili clienti Loro sedi Lavoro accessorio: no Profit e Condomini con soglie più alte per prestatore Gentile cliente con la presente intendiamo

News per i Clienti dello studio N.54 del 13 Aprile 2016 Ai gentili clienti Loro sedi Lavoro accessorio: no Profit e Condomini con soglie più alte per prestatore Gentile cliente con la presente intendiamo

152/2015 Novembre/10/2015 (*) Napoli 19 Novembre 2015

Napoli 19 Novembre 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 152/2015 Novembre/10/2015 (*) Napoli 19 Novembre 2015 Con la Circolare n. 170 del 13 ottobre 2015, l INPS ha riepilogato le norme di compatibilità

Redazione a cura della Commissione Comunicazione del CPO di Napoli 152/2015 Novembre/10/2015 (*) Napoli 19 Novembre 2015 Con la Circolare n. 170 del 13 ottobre 2015, l INPS ha riepilogato le norme di compatibilità

OGGETTO: NOVITA VOUCHER/LAVORO ACCESSORIO (JOBS ACT)

") Circolare 03/2015 Sava lì 25.06.2015 A tutti i Clienti dello Studio Loro sedi OGGETTO: NOVITA VOUCHER/LAVORO ACCESSORIO (JOBS ACT) Gentile Cliente, è stato pubblicato nella Gazzetta Ufficiale del 24 giugno

Circolare 03/2015 Sava lì 25.06.2015 A tutti i Clienti dello Studio Loro sedi OGGETTO: NOVITA VOUCHER/LAVORO ACCESSORIO (JOBS ACT) Gentile Cliente, è stato pubblicato nella Gazzetta Ufficiale del 24 giugno

BUONI LAVORO: un vademecum per i professionisti

BUONI LAVORO: un vademecum per i professionisti Rivisitata da molteplici interventi normativi ed assoggettata ad altrettanti chiarimenti ministeriali, nonché di carattere previdenziale, sembra che ad oggi

BUONI LAVORO: un vademecum per i professionisti Rivisitata da molteplici interventi normativi ed assoggettata ad altrettanti chiarimenti ministeriali, nonché di carattere previdenziale, sembra che ad oggi

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

CUMIGNANO SUL NAVIGLIO

CUMIGNANO SUL NAVIGLIO PROVINCIA DI CREMONA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.41 Cod. Ente 10742 Trasmessa all ORECO/Capigruppo Consiliari Il 27.08.2014 prot. n. 1317 OGGETTO: APPROVAZIONE

CUMIGNANO SUL NAVIGLIO PROVINCIA DI CREMONA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N.41 Cod. Ente 10742 Trasmessa all ORECO/Capigruppo Consiliari Il 27.08.2014 prot. n. 1317 OGGETTO: APPROVAZIONE

MINIMALI E MASSIMALI DI RENDITA INAIL DAL 1 LUGLIO 2014

INFORMATIVA N. 295 03 SETTEMBRE 2014 Assicurativo MINIMALI E MASSIMALI DI RENDITA INAIL DAL 1 LUGLIO 2014 Ministero del Lavoro, Decreto 10 giugno 2014 - Settore industria Ministero del Lavoro, Decreto

INFORMATIVA N. 295 03 SETTEMBRE 2014 Assicurativo MINIMALI E MASSIMALI DI RENDITA INAIL DAL 1 LUGLIO 2014 Ministero del Lavoro, Decreto 10 giugno 2014 - Settore industria Ministero del Lavoro, Decreto

Proroghe a termini in scadenza per il Ministero del lavoro

N. 157 del 13.04.2011 La Memory A cura di Roberto Camera Funzionario della DPL Modena (1) Proroghe a termini in scadenza per il Ministero del lavoro Il Governo, al fine di sostenere il reddito delle famiglie

N. 157 del 13.04.2011 La Memory A cura di Roberto Camera Funzionario della DPL Modena (1) Proroghe a termini in scadenza per il Ministero del lavoro Il Governo, al fine di sostenere il reddito delle famiglie

Gestione separata INPS: gli aumenti dal 1 gennaio 2015

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

Aliquote contributive dei lavoratori iscritti alla gestione separata INPS Massimale per il 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 10 1 MARZO 2014 Aliquote contributive dei lavoratori iscritti alla gestione separata INPS

TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 13.12.2013

TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 13.12.2013 OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE** PENSIONI LIQUIDATE* 1^

TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 13.12.2013 OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE** PENSIONI LIQUIDATE* 1^

Il limite annuo di compensi si calcola conteggiando le somme ricevute da tutti i committenti.

251 01/2014 PICCOLI LAVORI, VOUCHER FINO A 5.050 EURO Il limite annuo di compensi si calcola conteggiando le somme ricevute da tutti i committenti. So che si può occupare un lavoratore pagandolo con il

251 01/2014 PICCOLI LAVORI, VOUCHER FINO A 5.050 EURO Il limite annuo di compensi si calcola conteggiando le somme ricevute da tutti i committenti. So che si può occupare un lavoratore pagandolo con il

IL LAVORO OCCASIONALE DI TIPO ACCESSORIO ED IL SISTEMA DEI VOUCHER

Numero 63 Settembre 2013 IL LAVORO OCCASIONALE DI TIPO ACCESSORIO ED IL SISTEMA DEI VOUCHER Lavoro a cottimo, lavoro a domicilio, lavoro nero, lavoro interinale, lavoro precario: sembra davvero che di

Numero 63 Settembre 2013 IL LAVORO OCCASIONALE DI TIPO ACCESSORIO ED IL SISTEMA DEI VOUCHER Lavoro a cottimo, lavoro a domicilio, lavoro nero, lavoro interinale, lavoro precario: sembra davvero che di

TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 31.01.2014

TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 31.01.2014 OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI ** PENSIONI LIQUIDATE* 1^ SALVAGUARDIA

TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 31.01.2014 OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI ** PENSIONI LIQUIDATE* 1^ SALVAGUARDIA

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

Roma, 24-09-2015. Messaggio n. 5901 1 PREMESSA. nell'anno 2014. CONSEGUITI NELL'ANNO 2014.

Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici Roma, 24-09-2015 Messaggio n. 5901 OGGETTO: Cumulo della pensione con i redditi da lavoro autonomo. Dichiarazione reddituale.

Direzione Centrale Pensioni Direzione Centrale Sistemi Informativi e Tecnologici Roma, 24-09-2015 Messaggio n. 5901 OGGETTO: Cumulo della pensione con i redditi da lavoro autonomo. Dichiarazione reddituale.

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

IL RETTORE. VISTO lo Statuto di autonomia dell Università del Salento ed in particolare l art. 29;

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

TIPOLOGIA DI LICENZIAMENTO COSA PREVEDE il DECRETO DI ATTUAZIONE DEL JOBS ACT

Scheda sul licenziamento nel contratto a tutele crescenti TIPOLOGIA DI LICENZIAMENTO COSA PREVEDE il DECRETO DI LICENZIAMENTO DISCRIMINATORIO, Reintegrazione: Il giudice, con la pronuncia NULLO E INTIMATO

Scheda sul licenziamento nel contratto a tutele crescenti TIPOLOGIA DI LICENZIAMENTO COSA PREVEDE il DECRETO DI LICENZIAMENTO DISCRIMINATORIO, Reintegrazione: Il giudice, con la pronuncia NULLO E INTIMATO

LAVORO OCCASIONALE DI TIPO ACCESSORIO PROCEDURA CON VOUCHER TELEMATICO

Istituto Nazionale Previdenza Sociale LAVORO OCCASIONALE DI TIPO ACCESSORIO PROCEDURA CON VOUCHER TELEMATICO Registrazione committente Il committente si registra presso l INPS (direttamente o per il tramite

Istituto Nazionale Previdenza Sociale LAVORO OCCASIONALE DI TIPO ACCESSORIO PROCEDURA CON VOUCHER TELEMATICO Registrazione committente Il committente si registra presso l INPS (direttamente o per il tramite

1) Scheda Anagrafica/Dichiarazione Lavoro Autonomo -Residenti

Scheda Anagrafica/Dichiarazione Lavoro Autonomo -Residenti") 1 1) Scheda Anagrafica/Dichiarazione Lavoro Autonomo -Residenti DICHIARAZIONE DATI ANAGRAFICI E FISCALI All Azienda. Io sottoscritto/a (cognome) (nome) al fine di una eventuale stipulazione con codesta

1 1) Scheda Anagrafica/Dichiarazione Lavoro Autonomo -Residenti DICHIARAZIONE DATI ANAGRAFICI E FISCALI All Azienda. Io sottoscritto/a (cognome) (nome) al fine di una eventuale stipulazione con codesta

Contributi 2013 per lavoratori agricoli, concedenti e compartecipanti familiari. (Circolare INPS n. 95 e n. 96 del 11.06.2013)

") N.284 del 27.06.2013 La Memory A cura di Riccardo Malvestiti Contributi 2013 per lavoratori agricoli, concedenti e compartecipanti familiari (Circolare INPS n. 95 e n. 96 del 11.06.2013) L INPS con due

N.284 del 27.06.2013 La Memory A cura di Riccardo Malvestiti Contributi 2013 per lavoratori agricoli, concedenti e compartecipanti familiari (Circolare INPS n. 95 e n. 96 del 11.06.2013) L INPS con due

DL Milleproroghe Principali novità per le aziende

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

DL Milleproroghe Principali novità per le aziende 11.2015 Marzo Sommario 1. PREMESSA... 2 2. PROROGA PER IL 2015 DEL REGIME DI VANTAGGIO PER L IMPRENDITORIA GIOVANILE... 2 2.1 Limite temporale della proroga...

Nota operativa n. 45 Ai Coordinatori delle Consulenze Professionali

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Pensioni Ufficio I Normativo Roma, 28/11/2008 Ai Direttori delle Sedi Provinciali e Territoriali Alle

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Pensioni Ufficio I Normativo Roma, 28/11/2008 Ai Direttori delle Sedi Provinciali e Territoriali Alle

Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

Le Gestioni degli Artigiani e dei Commercianti, la Gestione Separata Quadro giuridico di riferimento Livello di contribuzione Calcolo della prestazione (retributivo, misto e contributivo) Esempi di calcolo

NORMATIVA e APPROFONDIMENTI

NORMATIVA e APPROFONDIMENTI APPROFONDIMENTI LAVORO OCCASIONALE DI TIPO ACCESSORIO Settembre 2009 - LAVORO ACCESSORIO E BUONI LAVORO - Il presente approfondimento ha lo scopo analizzare la normativa di

NORMATIVA e APPROFONDIMENTI APPROFONDIMENTI LAVORO OCCASIONALE DI TIPO ACCESSORIO Settembre 2009 - LAVORO ACCESSORIO E BUONI LAVORO - Il presente approfondimento ha lo scopo analizzare la normativa di

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

RIFORMA DELLE PENSIONI I POSSIBILI SCENARI Si sintetizzano, nelle schede che seguono, gli effetti che, in materia di pensionamento e di trattamento pensionistico, si avranno qualora dovessero essere approvate

Guide operative. Le collaborazioni occasionali

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

Guide operative Schede di sintesi A cura di Stefano Liali - Consulente del lavoro Le collaborazioni occasionali Requisiti principali Differenze con le mini co.co.co. Caratteristiche lavoro autonomo occasionale

Legge di stabilità 2014 (L. 27.12.2013 n. 147) - Principali novità in materia di lavoro e previdenza

- Principali novità in materia di lavoro e previdenza") Informativa - ONB Legge di stabilità 2014 (L. 27.12.2013 n. 147) - Principali novità in materia di lavoro e previdenza INDICE 1 Premessa... 2 2 Sintesi delle principali novità in materia di lavoro e previdenza...

Informativa - ONB Legge di stabilità 2014 (L. 27.12.2013 n. 147) - Principali novità in materia di lavoro e previdenza INDICE 1 Premessa... 2 2 Sintesi delle principali novità in materia di lavoro e previdenza...

M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE. Le Prestazioni

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

F M A V FONDO INTEGRAZIONE MALATTIA E ASSISTENZE VARIE Le Prestazioni R e g o l a m e n t o operante dal 01 gennaio 2014 INDICE: AVENTI DIRITTO Pag. 4 INTEGRAZIONE DELLE PRESTAZIONI E MISURA DELLE INDENNITA

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

Fondo Speciale per il Trasporto Aereo (FSTA)

") Come è nato e a cosa serve Fondo Speciale per il Trasporto Aereo (FSTA) Il Fondo Speciale per il Trasporto Aereo (FSTA) è stato istituito dall art. 1 ter del Decreto Legge n. 249/ 2004 convertito dalla

Come è nato e a cosa serve Fondo Speciale per il Trasporto Aereo (FSTA) Il Fondo Speciale per il Trasporto Aereo (FSTA) è stato istituito dall art. 1 ter del Decreto Legge n. 249/ 2004 convertito dalla

JOBS ACT. 9 febbraio 2015, Ancona. Dott. Stefano Carotti Consulente del Lavoro I PRIMI DECRETI. LE NOVITA PRINCIPALI. www.an.camcom.gov.

JOBS ACT I PRIMI DECRETI. LE NOVITA PRINCIPALI 9 febbraio 2015, Ancona Dott. Stefano Carotti Consulente del Lavoro www.an.camcom.gov.it 1 IL CONTRATTO A TEMPO INDETERMINATO A TUTELE CRESCENTI Nonostante

JOBS ACT I PRIMI DECRETI. LE NOVITA PRINCIPALI 9 febbraio 2015, Ancona Dott. Stefano Carotti Consulente del Lavoro www.an.camcom.gov.it 1 IL CONTRATTO A TEMPO INDETERMINATO A TUTELE CRESCENTI Nonostante

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

LA GESTIONE SEPARATA I.N.P.S. 2014 LAVORATORI AUTONOMI OCCASIONALI. Contributo di Giuseppe Anzelmo

LA GESTIONE SEPARATA I.N.P.S. 2014 LAVORATORI AUTONOMI OCCASIONALI Contributo di Giuseppe Anzelmo PREMESSA La Gestione Separata I.N.P.S. è stata istituita nell anno 1995 ed è regolamentata dalla Legge

LA GESTIONE SEPARATA I.N.P.S. 2014 LAVORATORI AUTONOMI OCCASIONALI Contributo di Giuseppe Anzelmo PREMESSA La Gestione Separata I.N.P.S. è stata istituita nell anno 1995 ed è regolamentata dalla Legge

COLLOCAMENTO OBBLIGATORIO: ESCLUSIONE AZIENDE CON TASSO INAIL MAGGIORE DEL 60 X 1000

Viale Berlinguer, 8 48124 Ravenna RA - Tel. 0544.516111 Fax 0544.407733 Reg. Imprese/RA, C.F. e P. IVA 00431550391 Albo Società Cooperative Sez. Mutualità prevalente n. A116117 Sito web: www.confartigianato.ra.it

Viale Berlinguer, 8 48124 Ravenna RA - Tel. 0544.516111 Fax 0544.407733 Reg. Imprese/RA, C.F. e P. IVA 00431550391 Albo Società Cooperative Sez. Mutualità prevalente n. A116117 Sito web: www.confartigianato.ra.it

MODULARE. Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman.

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

REPORT SALVAGUARDIE SITUAZIONE AL 6 MAGGIO 2014

REPORT SALVAGUARDIE SITUAZIONE AL 6 MAGGIO 2014 TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 6.5.2014 OPERAZIONI DI SALVAGUARDIA

REPORT SALVAGUARDIE SITUAZIONE AL 6 MAGGIO 2014 TABELLA RIEPILOGATIVA DELLE OPERAZIONI DI SALVAGUARDIA CERTIFICAZIONI INVIATE AI BENEFICIARI E PENSIONI LIQUIDATE AL 6.5.2014 OPERAZIONI DI SALVAGUARDIA

Direzione Centrale Entrate. Direzione Centrale Organizzazione. Direzione Centrale Sistemi Informativi e Tecnologici

Direzione Centrale Entrate Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17 Febbraio 2009 Circolare n. 20 Allegati 4 Ai Dirigenti centrali e periferici Ai

Direzione Centrale Entrate Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Roma, 17 Febbraio 2009 Circolare n. 20 Allegati 4 Ai Dirigenti centrali e periferici Ai

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA Aprile 2012 1 L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA viene riconosciuta agli operai che lavorano in agricoltura iscritti negli elenchi nominativi dei lavoratori agricoli

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA Aprile 2012 1 L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA viene riconosciuta agli operai che lavorano in agricoltura iscritti negli elenchi nominativi dei lavoratori agricoli

Periodico informativo n. 132/2014. Pensionati. Dichiarazione dei redditi autonomi

Periodico informativo n. 132/2014 Pensionati. Dichiarazione dei redditi autonomi Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, i titolari di pensione

Periodico informativo n. 132/2014 Pensionati. Dichiarazione dei redditi autonomi Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, i titolari di pensione

INDENNITA DIS-COLL. Articolo 15, Decreto legislativo 4 marzo 2015, n. 22

INDENNITA DIS-COLL Articolo 15, Decreto legislativo 4 marzo 2015, n. 22 1 DESTINATARI Dal 1 gennaio 2015 è stata istituita, in via sperimentale, in relazione agli eventi di cessazione dal lavoro verificatisi

INDENNITA DIS-COLL Articolo 15, Decreto legislativo 4 marzo 2015, n. 22 1 DESTINATARI Dal 1 gennaio 2015 è stata istituita, in via sperimentale, in relazione agli eventi di cessazione dal lavoro verificatisi

Indennità di disoccupazione Mini-ASpI

Indennità di disoccupazione Mini-ASpI COSA E E una prestazione economica istituita dal 1 gennaio 2013 e che sostituisce l indennità di disoccupazione ordinaria non agricola con requisiti ridotti. E una

Indennità di disoccupazione Mini-ASpI COSA E E una prestazione economica istituita dal 1 gennaio 2013 e che sostituisce l indennità di disoccupazione ordinaria non agricola con requisiti ridotti. E una

COMUNE DI MEDUNA DI LIVENZA --------------------------------------------------- PROVINCIA DI TREVISO

COMUNE DI MEDUNA DI LIVENZA --------------------------------------------------- PROVINCIA DI TREVISO VIA VITTORIO EMANUELE, 13 31040 MEDUNA DI LIVENZA C.F.: 8001 237 0260 P.IVA: 0049 741 0266 WWW.COMUNE.MEDUNADILIVENZA.TV.IT

COMUNE DI MEDUNA DI LIVENZA --------------------------------------------------- PROVINCIA DI TREVISO VIA VITTORIO EMANUELE, 13 31040 MEDUNA DI LIVENZA C.F.: 8001 237 0260 P.IVA: 0049 741 0266 WWW.COMUNE.MEDUNADILIVENZA.TV.IT

LAVORO OCCASIONALE? SI, MA SERENO E SICURO. le opportunita' dei buoni lavoro per lavoratori e datori di lavoro

LAVORO OCCASIONALE? SI, MA SERENO E SICURO le opportunita' dei buoni lavoro per lavoratori e datori di lavoro Avevo diversi lavori straordinari da fare in azienda; e in casa alcuni lavoretti che non ci

LAVORO OCCASIONALE? SI, MA SERENO E SICURO le opportunita' dei buoni lavoro per lavoratori e datori di lavoro Avevo diversi lavori straordinari da fare in azienda; e in casa alcuni lavoretti che non ci

Circolare Informativa n 20/2014. Bonus piccola mobilità Al via le istanze all INPS per la fruizione del beneficio

Circolare Informativa n 20/2014 Bonus piccola mobilità Al via le istanze all INPS per la fruizione del beneficio Pagina 1 di 5 INDICE 1) Premessa pag. 3 2) La disciplina del beneficio pag. 3 3) Durata

Circolare Informativa n 20/2014 Bonus piccola mobilità Al via le istanze all INPS per la fruizione del beneficio Pagina 1 di 5 INDICE 1) Premessa pag. 3 2) La disciplina del beneficio pag. 3 3) Durata

Circolare N. 27 del 19 Febbraio 2015

Circolare N. 27 del 19 Febbraio 2015 Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 4.2.2015 n. 26, l'inps ha comunicato

Circolare N. 27 del 19 Febbraio 2015 Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 4.2.2015 n. 26, l'inps ha comunicato

Piccoli coloni e compartecipanti familiari: definiti i contributi previdenziali ed assicurativi per il 2016

Ai gentili clienti Loro sedi Piccoli coloni e compartecipanti familiari: definiti i contributi previdenziali ed assicurativi per il 2016 Gentile cliente, con la presente desideriamo informarla che con

Ai gentili clienti Loro sedi Piccoli coloni e compartecipanti familiari: definiti i contributi previdenziali ed assicurativi per il 2016 Gentile cliente, con la presente desideriamo informarla che con

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.