FEDERAZIONE NAZIONALE SOCIETA SAN VINCENZO DE PAOLI. Senigallia,Sabato 25 ottobre 2014

|

|

|

- Berto Geraldo Pasquali

- 8 anni fa

- Visualizzazioni

Transcript

1 FEDERAZIONE NAZIONALE SOCIETA SAN VINCENZO DE PAOLI Senigallia,Sabato 25 ottobre 2014

2 Di cosa parleremo? Le gestioni contabili elementari Il Bilancio nelle OdV: le fonti normative (norme civilistiche, speciali e fiscali) Il Bilancio: di cassa o di competenza? Alcuni aspetti fiscali: esenzione imposte, donazioni Rendiconto degli Incassi, dei Pagamenti e situazione Patrimoniale Bilancio Sociale 2

3 LE GESTIONI CONTABILI ELEMENTARI 3

4 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice al più sofisticato, un organizzazione di volontariato può mettere in atto al fine di supportare la propria gestione amministrativa. 4

5 La Cassa Il registro (o libro) di cassa ha lo scopo di seguire quotidianamente il flusso di denaro in entrata e in uscita dall associazione e di determinarne il saldo giornaliero. Detto importo dovrà trovare corrispondenza con l effettiva consistenza di denaro giacente presso l organizzazione di volontariato. Con il termine denaro non deve intendersi soltanto la moneta contante, ma anche tutti gli assegni eventualmente introitati che verranno successivamente versati sul conto corrente bancario. 5

6 La tenuta del registro di cassa è molto semplice. E sufficiente un normale libro contabile oppure un foglio excel a 2 colonne (o a 3, se si vuole evidenziare immediatamente il saldo o a più colonne se si vogliono evidenziare più informazioni) nel quale verrà annotato: CdC La data dell operazione Donatore/fornitore La descrizione della operazione Nella colonna di sinistra (convenzionalmente chiamata Dare o entrate) tutte le entrate in denaro Nella colonna di destra (convenzionalmente chiamata Avere o uscite) tutte le uscite in denaro N.B. E importante ricordare che tutte le uscite di cassa devono essere documentate da elementi fiscalmente validi (per es. Fatture, ricevute fiscali, scontrini fiscali, ecc). Vale inoltre la pena ricordare che anche la documentazione legata a pagamenti effettuati con la cassa va conservata ai fini civilistici per 10 anni. Sarà opportuno, pertanto, effettuare le fotocopie degli scontrini fiscali emessi in carta termica e per quanto possibile, si consiglia di ricorrere sempre a fatture intestate all associazione e non agli scontrini. 6

tutte le uscite in denaro N.B.")

7 CdC data Donatore/ fornitore /09/2014 Cartoleria xxx descrizione entrate uscite Risma di carta 5,00 7

8 La Banca Conoscere in ogni momento la consistenza delle disponibilità bancarie (saldo): questa condizione è certamente utile a chi ha un ruolo amministrativo all interno di una organizzazione di volontariato in quanto gli permette con tempestività di verificare l ammontare del saldo del conto corrente bancario. Verificare la corretta corrispondenza dei movimenti evidenziati dall estratto conto rilasciato dall istituto bancario. 8

9 Scadenzario Anche una organizzazione di volontariato può avere esigenza di tenere monitorato l andamento dei crediti e dei debiti associativi. A tal fine sarà opportuno dotarsi di uno scadenziario attivo e di uno scadenziario passivo nel quale indicare la data di scadenza dei crediti e dei debiti. Il modo più usuale di gestire questo strumento di supporto contabile è quello di indicare a fianco del giorno e del mese di scadenza di un credito o di un debito l importo maturato o da pagare. 9

10 Con il termine inventario siamo soliti indicare la ricognizione fisica di elementi significativi all interno dell organizzazione di volontariato. Questa operazione viene di solito effettuata alla chiusura del periodo di gestione (usualmente 31/12) ma potrebbe essere fatta anche durante detto periodo qualora il consiglio direttivo o il responsabile amministrativo ne ravveda la necessità. L inventario potrà quindi essere riferito a: Debiti e crediti Cespiti L inventario 10

11 11 Tutto questo per evitare momenti di sconforto.

12 Il Bilancio nelle organizzazioni di volontariato 12

13 Rendicontazione economica : informativa obbligatoria La norma civilistica Le leggi speciali La normativa fiscale L obbligo del bilancio è previsto dal codice civile solo per le associazioni riconosciute ma solo in termini d approvazione annuale. Le deroghe contenute nella disciplina delle leggi speciali ribadiscono al più l obbligo d approvazione ed un contenuto minimale che tuttavia non privilegia gli aspetti qualitativi circa il grado di raggiungimento della finalità istituzionale. Gli ENC sono tenuti alla redazione di un bilancio consuntivo per l attività complessivamente realizzata per evidenziare la situazione economica, finanziaria e patrimoniale dell ente (D.Lgs460/97). Sono tenuti ad allegare una relazione circa l impiego dei proventi (istituzionali e commerciali). (D.M 25/5/95, C.M. 152/1992, C.M 124/1998, Art.148 Tuir) 13

14 Norme civilistiche Art. 20 cc, primo comma: L assemblea degli associati deve essere convocata dagli amministratori almeno una volta l anno per l approvazione del bilancio Art cc, : Gli amministratori devono rendicontare in merito al proprio operato 14

15 Norme speciali obblighi contabili e di bilancio sono previsti dalle leggi speciali: ONG: legge 49/1987; ODV: legge 266/1991; ASD: legge 398/91; Società sport.dilett: 289/2002; Fondazioni liriche: D.Lgs 367/1996; ONLUS: D.Lgs 460/97; APS: legge 383/2000 Cooperative sociali: legge 381/91; Impresa sociale: D.Lgs 155/

16 Norme speciali: Legge 266/91 Art. 3 comma 3 : Negli accordi degli aderenti, nell'atto costitutivo o nello statuto,., devono essere altresì stabiliti l'obbligo di formazione del bilancio, dal quale devono risultare i beni, i contributi o i lasciti ricevuti, nonché le modalità di approvazione dello stesso da parte dell'assemblea degli aderenti Art. 5 : Le organizzazioni di volontariato traggono le risorse economiche per il loro funzionamento e per lo svolgimento della propria attività da: a) contributi degli aderenti; b) contributi di privati; c) contributi dello Stato, di enti o di istituzioni pubbliche finalizzati esclusivamente al sostegno di specifiche e documentate attività o progetti; d) contributi di organismi internazionali; e) donazioni e lasciti testamentari; f) rimborsi derivanti da convenzioni; g) entrate derivanti da attività commerciali e produttive marginali. 16 N.B. La norma indicata non fornisce alcuna informazione in merito alla forma del bilancio né indica schemi specifici ai quali attenersi.

contributi degli aderenti; b) contributi di privati;")

17 Norme di carattere fiscale Organizzazioni non lucrative di utilità sociale Obbligo, per le ONLUS, di redigere il bilancio o rendiconto annuale (art. 10, comma 1, lettera g) Obbligo, in relazione all attività complessivamente svolta, di redigere scritture contabili cronologiche e sistematiche atte ad esprimere con compiutezza e analiticità le operazioni poste in essere in ogni periodo di gestione, e rappresentare adeguatamente in apposito documento, da redigere entro quattro mesi dalla chiusura dell esercizio annuale, la situazione patrimoniale, economica e finanziaria della organizzazione distinguendo le attività direttamente connesse da quelle istituzionali (art. 25, comma 1) 17

18 18 Il Bilancio: di cassa o di competenza?

19 Schemi contabili Pertanto una organizzazione di volontariato ai fini contabili può scegliere sia la contabilità finanziaria tenuta con il criterio di cassa sia la contabilità ordinaria tenuta con il sistema della partita doppia in regime di competenza. La scelta dell impianto contabile sarà certamente dettata dalle dimensioni dell organizzazione e dalla conseguente esigenza di lettura dei dati fiscali. 19

20 La contabilità finanziaria di cassa La contabilità finanziaria di cassa (conosciuta anche come contabilità a partita semplice ) è il modo più semplice per descrivere i fatti economici e patrimoniali dell ente. I movimenti vengono rilevati valutando solo l aspetto finanziario, pertanto su tale base ciascuna operazione viene annotata qualora avvenga l effettiva entrata o uscita finanziaria (incasso o pagamento) 20

21 La gestione della contabilità finanziaria di cassa richiede minor struttura operativa. Infatti è sufficiente un registro (o giornale) di contabilità a due colonne dove convenzionalmente evidenzieremo nella prima colonna (DARE) tutte le entrate dell associazione e nella seconda colonna (AVERE) tutte le uscite dell associazione. 21

22 Punti deboli L utilizzo della contabilità finanziaria di cassa ha purtroppo il grosso difetto di non rilevare fatti economici e patrimoniali anche rilevanti che non hanno manifestazione finanziaria. 22

23 Ad esempio la contabilità finanziaria o di cassa non evidenzia: I crediti ed i debiti di ogni genere non ancora incassati o pagati nell esercizio finanziario, ma relativi alla gestione (da un lato vedasi note emesse per servizi svolti nei confronti di un ente pubblico o privato dall altro fatture per utenze a cavallo d anno, acquisti di prodotti, consulenze, ecc ) L ammontare del Trattamento di fine rapporto per i lavoratori dipendenti Tutta la gestione relativa ai beni immobilizzati; ossia l evidenziazione degli elementi patrimoniali di natura durevole posseduti dall associazione (per es. ambulanze e mezzi di soccorso, arredi, macchine elettroniche per ufficio) nonché delle singole quote accantonate a titolo di ammortamento La consistenza delle rimanenze di fine gestione (per es. per il materiale sanitario) 23

24 La contabilità ordinaria in partita doppia Finalizzata alla redazione di un bilancio composto: dallo stato patrimoniale dal conto economico La contabilità ordinaria in partita doppia può essere redatta secondo il principio di competenza temporale. 24

25 25 Alcuni aspetti fiscali

26 Esenzione imposta di bollo Quali enti ne possono usufruire?: Le Onlus Le organizzazione di volontariato iscritte al RRV sono di diritto ONLUS ai sensi e per gli effetti dell art. 10 comma 8 del D.Lgs. 460 del Quindi? : Gli atti, i documenti, le istanze, i contratti, le copie anche conformi, gli estratti, le certificazioni, le dichiarazioni e attestazioni poste in essere o richiesti da ONLUS sono esenti dall imposta in modo assoluto, come precisato dall art.27 bis dell Allegato B al D.P.R. 642/1972, come aggiunto dal D.Lgs. 460 citato, articolo 17. L esenzione dall imposta di bollo per: Ricevute Estratti conto, con particolare riferimento a quelli bancari (art. 13 comma 2 bis D.P.R.642/72) Fatture esenti da Iva Certificati Estratti da registri Atti notarili, scritture private Ricorsi e istanze 26

27 Esenzione della tassa di concessione governativa Quali enti ne possono usufruire? : Le Onlus Le organizzazione di volontariato iscritte al RRV sono di diritto ONLUS ai sensi e per gli effetti dell art. 10 comma 8 del D.Lgs. 460 del Quindi? :Gli atti e i provvedimenti eseguiti da ONLUS sono esenti dalle tasse di concessione governativa come precisato dall art. 13 bis del D.P.R. 641/72, come aggiunto dal D.Lgs 460/97 sopracitato, art. 18 L esenzione dalla tassa di concessione governativa per l atto/provvedimento: Iscrizioni nel registro delle persone giuridiche Registrazione di brevetti Licenza per terminali radiomobili (telefonini) Bollatura e vidimazione libri e registri sociali. 27

28 Esenzione dell imposta di registro Quali enti ne possono usufruire? : Le organizzazione di volontariato ex L. 266/91 Perché? : Lo prevede la legge 266/91 art. 8 commi 1 e 2 Quindi? :il comma 1 dell art. 8 della legge n. 266 del 1991 prevede una agevolazione in tema di imposta di registro, stabilendo che gli atti costitutivi delle organizzazioni di volontariato disciplinate dalla medesima legge, costituite esclusivamente per fini di solidarietà, e quelli connessi allo svolgimento delle loro attività sono esenti dall imposta bollo e dall imposta di registro. N.B. Ciò posto, si rileva, che alcune leggi regionali prevedono che le organizzazioni di volontariato, nel richiedere l iscrizione nei registri del volontariato, debbano allegare copia dell atto costitutivo redatto nella forma dell atto pubblico o della scrittura privata autenticata o registrata. Ciò comporta che le stesse organizzazioni solo dopo la registrazione dell atto costitutivo potranno iscriversi negli appositi registri. Pertanto, in tali ipotesi, le organizzazioni di volontariato possono fruire dell esonero dall imposta di registro prima dell iscrizione negli appositi registri ma dovranno comunicare tempestivamente, all ufficio locale dell Agenzia delle Entrate che ha provveduto alla registrazione dell atto costitutivo, l avvenuta iscrizione nel registro delle organizzazioni di volontariato. Gli Uffici dell Agenzia delle Entrate, nel caso in cui non risulti l avvenuta iscrizione nel predetto registro nei tempi utili per l accertamento, procederanno al recupero delle imposte non pagate con applicazione dei relativi interessi e sanzioni. (CIRCOLARE N. 38/E,1 agosto 2011, dell Agenzia delle Entrate) 28

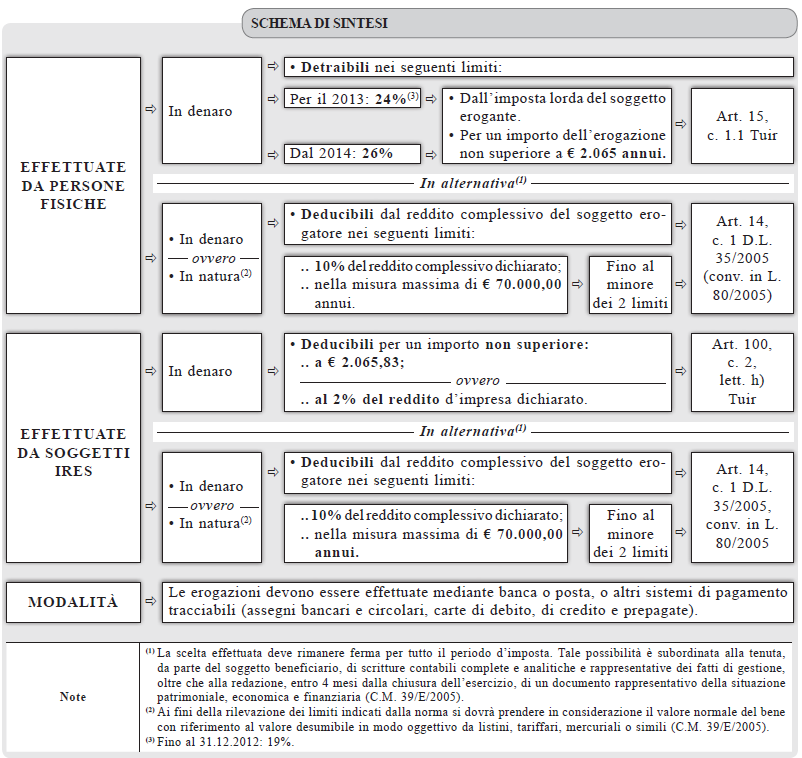

29 Donazioni Nella L , n. 96, che ha riformato i contributi pubblici ai partiti politici, è stata inserita una norma che ha innalzato la percentuale di detrazione per le erogazioni liberali effettuate dalle persone fisiche a favore delle Onlus (comprese le Onlus di diritto: organizzazioni di volontariato, organizzazioni non governative e cooperative sociali), delle iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei ministri, nei Paesi non Ocse. La percentuale di detrazione è, infatti, aumentata dal 19% al 24% per le donazioni effettuate nel 2013 e si stabilizzerà al 26% a partire dal

30 30

31 ESEMPI Detrazione Le Persone fisiche donatrici di erogazioni in denaro possono detrarsi le somme al 24% per le erogazioni effettuate nel 2013 e al 26% per quelle versate a partire dal 2014 fino a erogazione massima di 2.065; ciò comporta un risparmio massimo rispettivamente di 495,60 per il 2013 e a partire dal 2014 di 536,90. Deduzione Le persone fisiche e le persone giuridiche donatrici possono dedurre l intera somma dal reddito sul quale calcolerà le imposte; la deduzione (tanto per le erogazioni in denaro quanto per quelle di beni) è ammessa entro il limite del 10% del suo reddito e comunque non oltre i euro. Per le persone giuridiche, inoltre, permane la previsione alternativa di dedursi le erogazioni in denaro fino al limite del 2% del reddito dichiarato. 31

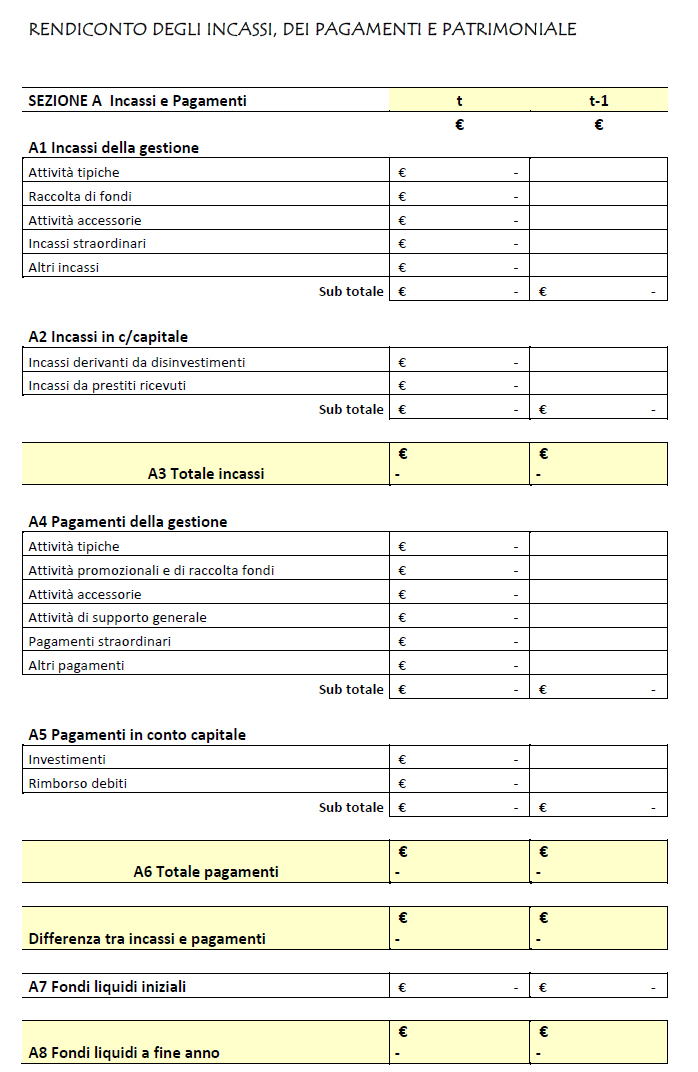

32 Rendiconto degli incassi, dei pagamenti e Situazione Patrimoniale 32

33 AGENZIA PER LE ONLUS LINEE GUIDA E SCHEMI PER LA REDAZIONE DEI BILANCI DI ESERCIZIO DEGLI ENTI NON PROFIT (ATTO DI INDIRIZZO DEL 11 FEBBRAIO 2009) SCHEMI DI BILANCIO - Stato Patrimoniale, Rendiconto di gestione e Nota Integrativa (organizzazioni non profit con proventi > ,00) - Rendiconto degli Incassi, dei Pagamenti e situazione patrimoniale (organizzazioni non profit con proventi < ,00) 33

34 Rendiconto degli Incassi, dei Pagamenti e situazione patrimoniale I soggetti con ricavi e proventi inferiori a annui potranno redigere, in luogo dello Stato Patrimoniale e del Rendiconto Gestionale, un solo prospetto: il Rendiconto degli incassi, dei pagamenti e Situazione Patrimoniale. 34

35 Il Rendiconto è suddiviso in due sezioni: sezione A, Incassi e Pagamenti; sezione B, Situazione Attività e Passività. 35

36 Sezione A La sezione A (incassi e pagamenti) riporta i flussi monetari in entrata ed in uscita, manifestatisi nel corso del periodo amministrativo. I valori sono confrontati con quelli dell esercizio precedente e sono distinti a seconda che siano relativi alla gestione corrente o alla gestione in conto capitale. 36

37 37

38 A1 INCASSI DELLA GESTIONE Attività tipiche Raccolta di fondi Attività accessorie Incassi straordinari Dotazione Altri incassi A2 INCASSI IN C/CAPITALE Incassi derivanti da disinvestimenti Incassi da prestiti ricevuti A3 TOTALE INCASSI A3=A1+A2 38

39 A4 PAGAMENTI DELLA GESTIONE Attività tipiche Attività promozionali e di raccolta fondi Attività accessorie Attività di supporto generale Pagamenti straordinari Altri pagamenti A5 PAGAMENTI IN CONTO CAPITALE Investimenti Rimborso prestiti 39 A6 TOTALE PAGAMENTI A6=A4+A5

40 DIFFERENZA TRA INCASSI E PAGAMENTI totale degli incassi (A3), meno il totale dei pagamenti (A6) sommata algebricamente ai fondi liquidi iniziali (A7), fornisce l importo dei fondi liquidi di fine anno (A8) i fondi liquidi di fine anno dovranno coincidere, o essere riconciliati, con le risultanze dei saldi dei conti accesi alle liquidità, tesoreria (o cassa), più i vari conti correnti (bancari e postali) A8=B1 40

41 Sezione B La sezione B del prospetto fornisce le informazioni sulle più significative voci che compongono l attivo e il passivo dell organizzazione non profit, senza un vincolo di quadratura; a tal fine non sono evidenziati i totali delle attività e delle passività. 41

42 42

43 Le Attività sono suddivise in tre categorie : B1- Fondi liquidi, che rappresentano il saldo della tesoreria e dei conti correnti, bancari e postali, come risultano dalla contabilità al termine dell esercizio; il loro importo deve concordare con quello del punto A8, sezione A, fondi liquidi a fine anno ; B2- Attività monetarie e finanziarie, che individuano i crediti (ad es. derivanti da attività istituzionale ed accessoria) e gli eventuali investimenti in titoli delle disponibilità liquide; B3- Attività detenute per la gestione dell ente, che raccolgono i beni ad utilizzo pluriennale, oltre che le eventuali rimanenze di magazzino di proprietà dell ente non profit: tali beni possono essere semplicemente elencati o anche, a discrezione dell ente, valorizzati, scegliendo liberamente ma in modo omogeneo per tutti i beni tra il costo e il valore corrente. E ammessa un esposizione di sintesi delle principali voci con la conservazione del dettaglio fra i documenti amministrativi. 43

44 Le Passività : B4 - espongono i debiti dell organizzazione non profit con l indicazione dell ammontare dovuto ed, eventualmente, della scadenza. 44

45 Il bilancio sociale: che cosa è, a cosa serve 45

46 A che cosa serve il bilancio? Fornire una corretta rappresentazione della realtà di un organizzazione capace di soddisfare le esigenze informative fondamentali di tutti coloro che rispetto ad essa sono portatori di interessi mettendoli in grado di formarsi un giudizio motivato sul suo operato. 46

47 I più tipici documenti con finalità di accountability verso tutti gli interessati, per una organizzazione non profit, sono: il bilancio di esercizio il bilancio di missione il bilancio sociale Questi documenti devono rendere conto in modo trasparente su come l organizzazione si comporta rispetto alle responsabilità che essa ha verso i portatori di interesse 47

48 Il bilancio di esercizio è sufficiente? Per una organizzazione profit le informazioni contenute nel bilancio di esercizio assumono il valore di rendicontazione sulla sua capacità di perseguire i propri fini istituzionali e soddisfano una parte significativa delle esigenze informative dei suoi stakeholder. Per una organizzazione non profit il valore informativo del bilancio di esercizio, pur fondamentale, è molto ridotto. Dal Bilancio di esercizio si può trarre poco rispetto alla capacità dell organizzazione di perseguire la sua missione, di essere coerente con i valori e principi cui si ispira. 48

49 Su cosa deve rendere conto un bilancio sociale? perseguimento della mission - precisa definizione della mission - risorse utilizzate, attività svolte - risultati prodotti e, per quando possibile, effetti determinanti altre questioni rilevanti per gli stakeholder dell organizzazione 49 CSV CHIETI

50 Quali sono le caratteristiche fondamentali di un Bilancio Sociale? rigore (non è una comunicazione pubblicitaria) approccio multidimensionale capacità di esprimere il senso delle attività e dei risultati non autoreferenzialità chiarezza forte integrazione con gli strumenti di gestione e comunicazione dell organizzazione 50 CSV CHIETI

51 Difficoltà e benefici Difficoltà è fondamentale un percorso pluriennale con uno sviluppo graduale che consenta di superare senza sforzi le difficoltà; lavorare in gruppo. Benefici Sistematica occasione di riflessione, analisi, confronto interno ed esterno, che promuove: una visione complessiva dell organizzazione; la coerenza tra piano ideale ed operativo; la crescita del senso di appartenenza, di corresponsabilità e la comprensione altrui l identificazione di aree di miglioramento uno sviluppo dei sistemi informativi, di programmazione, controllo in una direzione coerente con la missione Consolida le relazioni fiduciarie e di collaborazione educa alla trasparenza.. 51

52 Il bilancio di missione e il bilancio sociale sono documenti consuntivi che non vanno confusi con i documenti programmatici possono (e devono) essere utili alla gestione, ma non sono strumenti con principali e specifici fini direzionali o di programmazione pur considerando anche le intenzioni, sono fondamentalmente centrati sui risultati 52

53 il BdM ha come fine rendere il conto sulla missione, indicando quali risultati ha raggiunto Il BS si occupa, inoltre, di come sono gestiti i rapporti con gli stakeholder non strettamente legati alla missione (personale retribuito, fornitori, finanziatori, ecc.) 53

54 Stakeholders STAKEHOLDER = portatore di interesse Tutti coloro che, volenti o nolenti, sono titolari di una posta collegata all attività di una organizzazione e che pertanto sono condizionati, direttamente o indirettamente, dalla sua attività ed a loro volta la condizionano. 54

55 Stakeholder tipici di una OdV ambiente naturale collettività soci Organizzazione di Volontariato personale volontari pubblica amministrazione clienti-utenti donatori 55

56 L articolazione I sez. Identità: tratti distintivi e abbastanza stabili dell identità dell organizzazione (profilo generale, contesto di riferimento, storia, missione, disegno strategico, analisi degli stakeholder) II sez. - Il governo e le risorse umane: sistema di governo, base sociale, processi di governo, struttura organizzativa, persone che operano nell'organizzazione, aspetti di partecipazione democratica e di relazione con i volontari dell organizzazione III sez. - Le risorse economico-finanziarie e la dotazione patrimoniale: centrata sugli aspetti economici, finanziari e patrimoniali della gestione, in stretta connessione con il bilancio di esercizio IV sez. - Il perseguimento della missione: rendicontazione sulle attività istituzionali, quelle cioè immediatamente dirette a perseguire la missione, ed ai risultati conseguentemente raggiunti V sez. - Le attività strumentali: attività volte a raggiungere obiettivi strumentali rispetto al perseguimento della missione (attività promozionali e di raccolta fondi, attività accessorie, spesso di natura commerciale) VI sez. - Altre questioni rilevanti per gli stakeholder: eventuali questioni rilevanti per gli stakeholder, connesse al comportamento dell organizzazione ed ai relativi effetti (relazione con i fornitori ed i finanziatori, comportamento in ambito ambientale) 56

57 L articolazione Governo Identità Risorse Umane Aspetti finanziari Aspetti economici Aspetti patrimoniali Attività strumentali Perseguimento mission (attività istituz. e risultati) Altre questioni rilevanti per gli stakeholder 57

58 58 La prospettiva del miglioramento continuo

59 I miei recapiti Piero Stanchi Centro di Servizi della provincia di Chieti referente Formazione e Amministrazione formazione@csvch.org Telefono: Sito web: 59

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

volontariato: I conti raccontano ANCHE di noi 4 incontro: venerdì 15 marzo LE GESTIONI CONTABILI ELEMENTARI 2 Gli elementi di contabilità elementare sono quegli strumenti quotidiani che, dal più semplice

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

La rendicontazione e il controllo indipendente degli enti non profit

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

Bergamo 28 Giugno 2011 Rendicontazione economico-finanziaria e sociale degli enti non profit Prof. Matteo Pozzoli Ufficio studi della Presidenza del Consiglio Nazionale dei Dottori Commercialisti e degli

NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

LIFE FOR MADAGASCAR ONLUS VIA MONTE ROSA 15-20145 MILANO CODICE FISCALE 97583110156 NOTA INTEGRATIVA AL RENDICONTO FINANZIARIO CHIUSO AL 31.12.2013 Signori associati, ai fini di una maggiore trasparenza

FORMAZIONE APS 2012 PRINCIPIO CONTABILE N. 1 PROSPETTO DI RENDICONTO RENDICONTAZIONE SOCIALE

FORMAZIONE APS 2012 PRINCIPIO CONTABILE N. 1 PROSPETTO DI RENDICONTO RENDICONTAZIONE SOCIALE Cesena - Forlì, 14/21 aprile 2012 Dott.ssa Rosanna D Amore Dottore Commercialista Revisore Contabile Cesena

FORMAZIONE APS 2012 PRINCIPIO CONTABILE N. 1 PROSPETTO DI RENDICONTO RENDICONTAZIONE SOCIALE Cesena - Forlì, 14/21 aprile 2012 Dott.ssa Rosanna D Amore Dottore Commercialista Revisore Contabile Cesena

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

F.A.Q. OdV e Aps a confronto

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

ART. 20 DPR 600/73 ODV - ADEMPIMENTI CONTABILI

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

SLIDE 1/7 ODV - ADEMPIMENTI CONTABILI RIEPILOGO SCRITTURE CONTABILI DEGLI ENTI NON COMMERCIALI (INCLUSE LE ORGANIZZAZIONI DI VOLONTARIATO EX L. 266/1991) ART. 20 DPR 600/73 ENTI NON COMMERCIALI CON SOLO

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

DONARE ALLE ASSOCIAZIONI DI VOLONTARIATO Legge n. 80 del 2005 (+ DAI VERSI) NORMATIVA SULLE DONAZIONI A cura del Centro Servizi per il Volontariato della provincia di Cosenza - Volontà Solidale Questo

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Seminario formativo La legge sulle donazioni +DAI-VERSI

Seminario formativo La legge sulle donazioni +DAI-VERSI Una strada tracciata ma ancora da completare Venerdì 2 Dicembre 2005 A cura dell Area Consulenza del Cesvov in collaborazione con Cristina Buzzetti

Seminario formativo La legge sulle donazioni +DAI-VERSI Una strada tracciata ma ancora da completare Venerdì 2 Dicembre 2005 A cura dell Area Consulenza del Cesvov in collaborazione con Cristina Buzzetti

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Bilancio al 31.12.2006 e Bilancio di previsione 2007

ASSOCIAZIONE DI VOLONTARIATO Q.d.V. ONLUS Via Montecassino 8 20052 MONZA Cod. fiscale 94604380157 Bilancio al 31.12.2006 e Bilancio di previsione 2007 Premessa generale Non essendoci precise disposizioni

ASSOCIAZIONE DI VOLONTARIATO Q.d.V. ONLUS Via Montecassino 8 20052 MONZA Cod. fiscale 94604380157 Bilancio al 31.12.2006 e Bilancio di previsione 2007 Premessa generale Non essendoci precise disposizioni

Procedura. Amministrativo-Contabile. Servizio di Cassa Interno. Gestione Servizio di Cassa Interno

Procedura Amministrativo-Contabile Servizio di Cassa Interno Gestione Servizio di Cassa Interno (Approvato dal Consiglio di Amministrazione in data 27/06/2012) Art. 1. OBIETTIVO La presente procedura contiene

Procedura Amministrativo-Contabile Servizio di Cassa Interno Gestione Servizio di Cassa Interno (Approvato dal Consiglio di Amministrazione in data 27/06/2012) Art. 1. OBIETTIVO La presente procedura contiene

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2006 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale. Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

AUSER INSIEME PROVINCIALE DI TORINO Associazione di Promozione Sociale Sede in Torino Via Salbertrand n. 57/25 Codice fiscale 97702630019 Nota integrativa del bilancio al 31 dicembre 2011 ** ** ** I. STRUTTURA

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS La Pubblica Assistenza SAN MARCO, al fine di sintetizzare la vigente normativa relativa alle donazioni liberali a favore delle ONLUS, redige

NORMATIVA RELATIVA ALLE DONAZIONI LIBERALI A FAVORE DELLE ONLUS La Pubblica Assistenza SAN MARCO, al fine di sintetizzare la vigente normativa relativa alle donazioni liberali a favore delle ONLUS, redige

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Costituire un associazione di volontariato

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA. non esiste una definizione giuridica di ente non profit

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA non esiste una definizione giuridica di ente non profit CODICE CIVILE (artt. 14-42) associazioni fondazioni comitati TESTO UNICO IMPOSTE SUI REDDITI (artt.

L ENTE NON PROFIT NELLA LEGISLAZIONE ITALIANA non esiste una definizione giuridica di ente non profit CODICE CIVILE (artt. 14-42) associazioni fondazioni comitati TESTO UNICO IMPOSTE SUI REDDITI (artt.

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE INTRODUZIONE... 3 FONDAZIONI E ASSOCIAZIONI RICONOSCIUTE... 4 Costituzione di associazioni riconosciute e fondazioni... 4 Riconoscimento della personalità

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE INTRODUZIONE... 3 FONDAZIONI E ASSOCIAZIONI RICONOSCIUTE... 4 Costituzione di associazioni riconosciute e fondazioni... 4 Riconoscimento della personalità

OGGETTO:Stampa registri contabili entro il 30.12.2015

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

ALLEGATOA alla Dgr n. 4314 del 29 dicembre 2009 pag. 1/5

giunta regionale 8^ legislatura ALLEGATOA alla Dgr n. 4314 del 29 dicembre 2009 pag. 1/5 BILANCIO FINANZIARIO (Modello 1) IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE

giunta regionale 8^ legislatura ALLEGATOA alla Dgr n. 4314 del 29 dicembre 2009 pag. 1/5 BILANCIO FINANZIARIO (Modello 1) IMPORTI PARZIALI IMPORTI TOTALI 1. LIQUIDITA INIZIALE (cassa+banca+titoli) ENTRATE

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Rendiconto economico-finanziario delle attività anno 2011.

Associazione Il Buonarroti Rendiconto economico-finanziario delle attività anno 2011. In data 04 febbraio 2012 si riunisce presso la sede legale dell Associazione Il Buonarroti Via Matteotti 8 di Monfalcone

Associazione Il Buonarroti Rendiconto economico-finanziario delle attività anno 2011. In data 04 febbraio 2012 si riunisce presso la sede legale dell Associazione Il Buonarroti Via Matteotti 8 di Monfalcone

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Albo Comunale delle Associazioni Regolamento

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

Con questa nota siamo a ribadire quelle che sono le incombenze a cui devono corrispondere le associazioni.

Oggetto: Controlli delle Associazioni di volontariato. Ci risultano una serie di controlli in particolare indirizzati alle Associazioni di volontariato. Con questa nota siamo a ribadire quelle che sono

Oggetto: Controlli delle Associazioni di volontariato. Ci risultano una serie di controlli in particolare indirizzati alle Associazioni di volontariato. Con questa nota siamo a ribadire quelle che sono

Rendiconto economico-finanziario delle attività anno 2010.

Rendiconto economico-finanziario delle attività anno 2010. In data 29 gennaio 2011 si riunisce presso la sede legale dell Associazione Il Buonarroti Via Matteotti 8 di Monfalcone presso l ISIS Michelangelo

Rendiconto economico-finanziario delle attività anno 2010. In data 29 gennaio 2011 si riunisce presso la sede legale dell Associazione Il Buonarroti Via Matteotti 8 di Monfalcone presso l ISIS Michelangelo

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Rendicontazione 5 per mille (a partire dalla terza edizione 2008 )

") COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO Rendicontazione 5 per mille (a partire dalla terza edizione 2008 ) Indice Il fatto Gli enti interessati Lo schema di rendicontazione Rendicontazione

COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO Rendicontazione 5 per mille (a partire dalla terza edizione 2008 ) Indice Il fatto Gli enti interessati Lo schema di rendicontazione Rendicontazione

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

FEDERAZIONE NAZIONALE SOCIETA DI SAN VINCENZO DE PAOLI. Senigallia,Sabato 25 ottobre 2014

FEDERAZIONE NAZIONALE SOCIETA DI SAN VINCENZO DE PAOLI Senigallia,Sabato 25 ottobre 2014 Di cosa parleremo? Che cos è il non profit? Le ONP: le Fonti normative Le Organizzazioni di Volontariato 2 CHE COS

FEDERAZIONE NAZIONALE SOCIETA DI SAN VINCENZO DE PAOLI Senigallia,Sabato 25 ottobre 2014 Di cosa parleremo? Che cos è il non profit? Le ONP: le Fonti normative Le Organizzazioni di Volontariato 2 CHE COS

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

Dal Bilancio di verifica al Bilancio d'esercizio: formazione e contenuto di Luisa Angela Vallese

Dal Bilancio di verifica al Bilancio d'esercizio: formazione e contenuto di Luisa Angela Vallese Le operazioni di fine anno di una o.d.v. 31 Ottobre 2009 CSV TREVISO 1 Concetti importanti Piano dei conti:

Dal Bilancio di verifica al Bilancio d'esercizio: formazione e contenuto di Luisa Angela Vallese Le operazioni di fine anno di una o.d.v. 31 Ottobre 2009 CSV TREVISO 1 Concetti importanti Piano dei conti:

Circolare N. 35 del 4 Marzo 2016

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

BOLLATURA DI REGISTRI E LIBRI SOCIALI

BOLLATURA DI REGISTRI E LIBRI SOCIALI 1. REGISTRI E LIBRI DA BOLLARE PRESSO IL REGISTRO IMPRESE Il Codice Civile e il DPR 581/1995 prevedono che la bollatura dei libri contabili venga effettuata o presso

BOLLATURA DI REGISTRI E LIBRI SOCIALI 1. REGISTRI E LIBRI DA BOLLARE PRESSO IL REGISTRO IMPRESE Il Codice Civile e il DPR 581/1995 prevedono che la bollatura dei libri contabili venga effettuata o presso

donare&ricevere Guida rapida alle norme sulla donazione + dai - versi!

Guida rapida alle norme sulla donazione + dai - versi! DONARE AL VOLONTARIATO Vantaggi e opportunità per imprese e persone!l attuale normativa, dopo l approvazione anche della legge Le Organizzazioni di

Guida rapida alle norme sulla donazione + dai - versi! DONARE AL VOLONTARIATO Vantaggi e opportunità per imprese e persone!l attuale normativa, dopo l approvazione anche della legge Le Organizzazioni di

COMUNE DI TOIRANO. Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

EROGAZIONI LIBERALI: le agevolazioni fiscali

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

FONDAZIONE ARETE ONLUS

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

FONDAZIONE ARETE ONLUS Via Olgettina n. 58 20132 Milano C.f. 97267640155 Bilancio al 31/12/2004 NOTA INTEGRATIVA (Valori in Euro) Il bilancio chiuso al 31/12/04 della Fondazione Aretè Onlus evidenzia un

Nota informativa al Bilancio chiuso al 31 dicembre 2011

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

Associazione di Promozione Sociale Organizzazione Non Governativa Via Nuoro, 15 00182 Roma C.F. n. 97136080583 Iscrizione Registro Nazionale Associazioni di Promozione Sociale n. 75 Iscrizione Anagrafe

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

IL RENDICONTO FINANZIARIO Arezzo, 04 aprile 2014 1 IL RENDICONTO FINANZIARIO Resoconto di tutte le entrate ed uscite di denaro avvenuto in un certo periodo di tempo per effetto di: risultato della gestione;

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

FONDAZIONE VIALLI E MAURO PER LA RICERCA E LO SPORT - ONLUS NOTA INTEGRATIVA AL BILANCIO AL 31.12.2007 La Fondazione Vialli e Mauro per la Ricerca e lo Sport Onlus, è un ente che non svolge attività commerciale

ARTICOLO 100, DPR 917/1986

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

Erogazioni liberali e raccolta fondi

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

In che modo è possibile per chi fa una donazione ad una associazione scaricarla dalla dichiarazione dei redditi? Affinché il soggetto che elargisce un erogazione liberale in denaro nei confronti di un

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

RELAZIONE. Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

Le Aziende Non Profit:

Le Aziende Non Profit: Aspetti istituzionali, accountability strumenti di gestione Maria Teresa Nardo mt.nardo@unical.it 1 6 novembre 2008 Le ANP: caratteri generali La crisi del welfare state ha comportato

Le Aziende Non Profit: Aspetti istituzionali, accountability strumenti di gestione Maria Teresa Nardo mt.nardo@unical.it 1 6 novembre 2008 Le ANP: caratteri generali La crisi del welfare state ha comportato

IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL BILANCIO E LA CONTABILITA NEGLI ENTI NON COMMERCIALI CENNI GENERALI Dott. Corrado Colombo 6/2/2012 - Sala Convegni, corso Europa, 11 - Milano- S.A.F. SCUOLA

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Legge 80/2005: Guida alla nuova normativa sulle donazioni

Legge 80/2005: Guida alla nuova normativa sulle donazioni Via Napoleone I, 8-37138 Verona Tel. 045 8102419 - Fax 045 8195686 info@csv.verona.it www.csv.verona.it A. Chi può donare Soggetti all Imposta

Legge 80/2005: Guida alla nuova normativa sulle donazioni Via Napoleone I, 8-37138 Verona Tel. 045 8102419 - Fax 045 8195686 info@csv.verona.it www.csv.verona.it A. Chi può donare Soggetti all Imposta

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

in collaborazione con PROGETTO

in collaborazione con PROGETTO Edizione 2015-2016 Introduzione La Fondazione Cassa di Risparmio di Cuneo (di seguito abbreviata in Fondazione), persona giuridica privata senza fini di lucro con piena autonomia

in collaborazione con PROGETTO Edizione 2015-2016 Introduzione La Fondazione Cassa di Risparmio di Cuneo (di seguito abbreviata in Fondazione), persona giuridica privata senza fini di lucro con piena autonomia

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Informativa per la clientela

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

Informativa per la clientela Informativa n. 13 del 19 novembre 2012 Acquisti di carburante per autotrazione mediante carte elettroniche - Esonero dalla tenuta della scheda carburante - Chiarimenti dell

FARE FUND RAISING IN BIBLIOTECA. Fiscalità italiana: poche idee e ben confuse

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

Enti e tributi. Un iniziativa dell Arcidiocesi di Trento

Enti e tributi Un iziativa dell Arcidiocesi di Trento 21/06/2013 Numero 9 Titolo: erogazioni liberali a favore di enti e parrocchie. Stesi: la normativa fiscale favorisce la raccolta di fondi da parte

Enti e tributi Un iziativa dell Arcidiocesi di Trento 21/06/2013 Numero 9 Titolo: erogazioni liberali a favore di enti e parrocchie. Stesi: la normativa fiscale favorisce la raccolta di fondi da parte

A.I.S.OS. ONLUS. Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa abbreviata ex Art. 2435 bis C.C. al bilancio chiuso il 31/12/2013 Gli importi presenti sono espressi

Come rendicontare il 5 per mille

Come rendicontare il 5 per mille Carlo Mazzini consulente Ciessevi 13 gennaio 2011 Milano Chi, cosa, come, quando Chi Quando deve rendicontare Cosa Sanzioni Questioni aperte Come 2 Chi / 1 A partire dal

Come rendicontare il 5 per mille Carlo Mazzini consulente Ciessevi 13 gennaio 2011 Milano Chi, cosa, come, quando Chi Quando deve rendicontare Cosa Sanzioni Questioni aperte Come 2 Chi / 1 A partire dal

Alla scrittura privato o all atto pubblico dovrà essere allegato il regolamento del Fondo.

FONDAZIONE COMUNITARIA DEL VCO REGOLAMENTO E LINEE GUIDA PER LA COSTITUZIONE DEI FONDI PATRIMONIALI 1. Tipologie di Fondi patrimoniali Presso la Fondazione Comunitaria del VCO è possibile costituire le

FONDAZIONE COMUNITARIA DEL VCO REGOLAMENTO E LINEE GUIDA PER LA COSTITUZIONE DEI FONDI PATRIMONIALI 1. Tipologie di Fondi patrimoniali Presso la Fondazione Comunitaria del VCO è possibile costituire le

Nota Integrativa al Bilancio Associazione Change Onlus 2012

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

Nota Integrativa al Bilancio Associazione Change Onlus 2012 L Associazione si è costituita a Milano il 7 Novembre del 2005 con l obiettivo di destinare il proprio aiuto ai paesi più poveri, attraverso

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza TITOLO I DISPOSIZIONI GENERALI Articolo 1 - Ambito applicativo 1. Il presente regolamento disciplina le procedure

Regolamento di contabilità e tesoreria del Consiglio dell Ordine degli Avvocati di Vicenza TITOLO I DISPOSIZIONI GENERALI Articolo 1 - Ambito applicativo 1. Il presente regolamento disciplina le procedure

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

GUIDA ALLA BOLLATURA DEI REGISTRI E LIBRI SOCIALI

GUIDA ALLA BOLLATURA DEI REGISTRI E LIBRI SOCIALI REGISTRI E LIBRI DA BOLLARE PRESSO IL REGISTRO IMPRESE Il Codice Civile e il DPR 581/1995 prevedono che la bollatura dei libri contabili venga effettuata

GUIDA ALLA BOLLATURA DEI REGISTRI E LIBRI SOCIALI REGISTRI E LIBRI DA BOLLARE PRESSO IL REGISTRO IMPRESE Il Codice Civile e il DPR 581/1995 prevedono che la bollatura dei libri contabili venga effettuata

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Regolamento di contabilità

Regolamento di contabilità Approvato con atto del Consiglio di Amministrazione n. 25 del 14/09/2012 14/09/2012 Pag. 1 Articolo 1 Oggetto del Regolamento INDICE Articolo 2 Documenti obbligatori Articolo

Regolamento di contabilità Approvato con atto del Consiglio di Amministrazione n. 25 del 14/09/2012 14/09/2012 Pag. 1 Articolo 1 Oggetto del Regolamento INDICE Articolo 2 Documenti obbligatori Articolo

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

OGGETTO: Stampa registri contabili entro il 30.12.2015

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI INDICE

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

Primi passi per la costituzione di una Associazione

Quali sono gli adempimenti iniziali per la costituzione di una Odv o di una Aps? - Stipula dello statuto e dell atto costitutivo - Apertura del codice fiscale - Modello EAS (leggi sezione dedicata) Che

Quali sono gli adempimenti iniziali per la costituzione di una Odv o di una Aps? - Stipula dello statuto e dell atto costitutivo - Apertura del codice fiscale - Modello EAS (leggi sezione dedicata) Che

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2012/2014

COMUNE DI BORORE Provincia di Nuoro PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2012/2014 (Art. 11, comma 2, del D. Lgs. 27.10.2009, n. 150) Allegato alla Deliberazione Giunta Comunale

COMUNE DI BORORE Provincia di Nuoro PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA TRIENNIO 2012/2014 (Art. 11, comma 2, del D. Lgs. 27.10.2009, n. 150) Allegato alla Deliberazione Giunta Comunale

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

a.a. 2012-2013 Economia Applicata all Ingegneria 1 Docente: Prof. Ing. Donato Morea Lezione n. 11 del 13.11.2012

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

A cura di: Elena D Alessandro. Centro di servizio per il Volontariato di Verona 1

A cura di: Elena D Alessandro Centro di servizio per il Volontariato di Verona 1 formulario per le Associazioni di Volontariato Centro di servizio per il Volontariato di Verona 2 Centro di servizio per

A cura di: Elena D Alessandro Centro di servizio per il Volontariato di Verona 1 formulario per le Associazioni di Volontariato Centro di servizio per il Volontariato di Verona 2 Centro di servizio per

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta