S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO. all impresa CARLO PESARO. 15 dicembre Milano

|

|

|

- Ignazio Salvatori

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Come il Private equity aggiunge valore all impresa CARLO PESARO 15 dicembre Milano

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il mercato di Private equity Le dimensioni del settore del Private equity possono essere inquadrate tramite i dati dell associazione di categoria AIFI e l Osservatorio Private Equity Monitor dell Università Carlo Cattaneo di Castellanza. L analisi a livello settoriale è focalizzata sugli investitori, il numero e le caratteristiche degli investimenti, le dimensioni, il portafoglio detenuto, le tipologie di intervento. Alla data del 30 giugno 2011, il portafoglio complessivo degli investitori attivi in Italia risultava composto da aziende, per un controvalore delle partecipazioni detenute di circa 20 miliardi di euro valorizzate al costo. Alla stessa data, le risorse disponibili per investimenti, al netto delle disponibilità degli operatori pan-europei e captive, ammontavano a circa 7,8 miliardi di euro.

3 I multipli di mercato In termini di tipologia di operazioni buy out, expansion, replacement costituiscono la tipologia di investimento più frequente per dimensione e valore. Gli start up sono oggetto di Venture capital più che di Private equity e sono sviluppati grazie al ruolo dei Business Angels e delle Finanziarie regionali. L impatto dei turnaround è ancora trascurabile nonostante la riforma fallimentare. I valori di sintesi espressi dal mercato con riferimento all Enterprise Value e più precisamente l EV/Sales per il 2010 è stato di 1,1 (valore medio nel 2009 di 0,9) e l EV/Ebitda 6,9 (5,7 riferito ai dati 2009). La struttura finanziaria utilizzata per le operazioni di Buy out, conferma il trend in diminuzione del ricorso alla leva finanziaria (mediamente 1,3). Il debito netto erogato risulta essere stato pari a 2,2 volte I'Ebitda dell'impresa target. 3

e l EV/Ebitda 6,9 (5,7 riferito")

4 Il contesto economico sta modificando l approccio del private equity Contesto di riferimento Storica sottocapitalizzazione delle PMI Necessità di ricambio generazionale Globalizzazione dei mercati Cicli economici in archi temporali più ristretti Early stage Expansion LBOs Turnaround Recente crisi finanziaria 4

5 PMI e Private equity Una parte significativa delle operazioni di Private equity aventi ad oggetto PMI, ha riguardato la successione imprenditoriale e familiare contestuale alle operazioni originate da dismissioni di divisioni di grandi gruppi multinazionali. Si delinea un nuovo approccio dei fondi nell'acquisto delle partecipazioni, in cui i venditori risultano essere soggetti quali banche, fondi hedge e società finanziarie con un 13% di incidenza. Da notare che il 50% delle operazioni è relativo a società fino a 30 milioni di fatturato, in aumento tendenziale. Circa la distribuzione per area geografica, degli investimenti il Nord rappresenta il motore trainante Esiste un mercato potenziale di aziende potenziale oggetto di private equity, ma con riferimento delle PMI una recente indagine statistica ha evidenziato nota che solo il 5% delle imprese eccellenti in Italia comprende nel suo azionariato la presenza dei fondi. L indagine ha riguardato oltre 12mila aziende, piccole e medie in base a parametri di eccellenza (crescita, redditività, solidità finanziaria) e solo 11 PMI su 194 che rappresentano il top dell'industria italiana, vedono la presenza di fondi o soggetti finanziari 5

6 Le performances quantitative delle società nel portafoglio dei Fondi Per quanto riguarda le performances quantitative delle società nel portafoglio dei Fondi di Private equity in Italia, si osserva che queste hanno di sovente ricalcato le performances di settore e sono state penalizzate nei casi delle operazioni con uso della leva finanziaria, come nei LBO. Una ricerca della SDA Bocconi che aveva come obiettivo di rendere più trasparente il settore e valutare il grado di rischio sistemico implicito nel portafoglio di Private equity (utilizzando come parametri lo Z score di Altmann e l Interest Coverage Ratio) ha evidenziato che su 185 società campione 103 presentano profili di rischio, con una notevole incidenza sul totale del campione (2009). Tali evidenze empiriche non positive scontano l attuale congiuntura. Secondo una ricerca della Banca d Italia (2009) il tasso medio annuo di crescita del fatturato delle imprese interessate da operazioni di Private equity è stato pari al 17,8%, gli occupati sono cresciuti in media dell 11%all anno e il margine operativo lordo è cresciuto del 23,5% all anno in media. Si tratta di valori elevati, che possono riflettere l effetto dell apporto dell intermediario finanziario, ma che con riflettono una forte selezione ed attenzione verso imprese con elevate prospettive crescita. 6

ha evidenziato che su 185 società campione 103 presentano profili di rischio, con una notevole incidenza sul totale del campione (2009).")

7 Analisi su un campione di società secondo il modello Z score Fonte: LBO Private Equity - Università Bocconi 7

8 Analisi delle performance dei fondi di Private equity L analisi delle performance dei Fondi viene condotta seconda la metodologia adottata dall EVCA. Una importante distinzione riguarda l analisi delle performance delle società in portafoglio e dei Fondi di investimento. Tali rendimenti sono correlati, ma non necessariamente coincidenti 8

9 Le imprese italiane sono ancora restie all apertura ad azionisti esterni L imprenditore è caratterizzato da: difficoltà ad accettare una governance con l esterno difficoltà a condividere le proprie idee ed i modelli gestionali con quelli di un investitore esterno Le operazioni di Private equity comportano una serie di vincoli, come la certificazione del bilancio, la presenza di nuovo management, a cui difficilmente l imprenditore vuole sottoporsi. I principali benefici dell entrata di un operatore di Private equity sono: apporto di professionalità e network per: successive acquisizioni, integrazioni, accesso facilitato ai capitali di debito, internazionalizzazione, sostegno ai processi di ristrutturazione aziendale creazione di valore tramite: impulso alla crescita, ricorso alla leva finanziaria, miglioramento della trasparenza e della governance che si traduce in una migliore e più remunerativa percezione dell azienda da parte del mercato. 9

10 Gli elementi di valutazione nella scelta del Partner finanziario La selezione dell investitore può essere valutata in base a: Specializzazione per settore e geografica, tipologia di operazione Valutare la presenza in portafoglio di aziende sinergiche Investimenti per maggioranze o minoranze e soglia di investimento Dimensione del fondo, standing, network internazionale Stile di gestione: hands on o hands off Track record del management: know how industriale o finanziario Tipologia dell investitore: sgr e country fund, banche, fondi Pan-europei, regionali e pubblici, investment company quotate Data di partenza (vintage year) del fondo e fase della vita del fondo: orientamento all investimento o alla cessione 10

del fondo e fase della vita del fondo: orientamento all investimento o alla")

11 I trend di tendenza del settore Ammontare dell equity investito superiore al 40% e diminuzione della leva finanziaria Tendenza al fly to quality e aumento del costo del denaro spread fino a 550 basis point Aumento del write off e problemi di gestione del debito Diminuzione dei multipli pagati (prezzi). Prevale il mercato dei compratori Aumento dell utilizzo del mezzanino Investimenti in piccole e medie imprese e imprese familiari Periodo di investimento: 4-6 anni Impatto della direttiva Direttiva sugli Alternative Investment Fund Managers (Aifmd). 11

12 Condizioni per lo sviluppo del Private equity in Italia Potenziamento delle modalità di disinvestimento (quotazione) Impulso ai turnaround e fondi di special situations Sviluppo del venture capital, attualmente di modeste dimensioni Sviluppo di Fondi strutturati per il territorio e Fondi dedicati attraverso la Cassa Depositi Attività del Fondo Italiano di Investimento 12

13 Creazione di valore e disinvestimento 13

14 Ammontare dei disinvestimenti Fonte AIFI 14

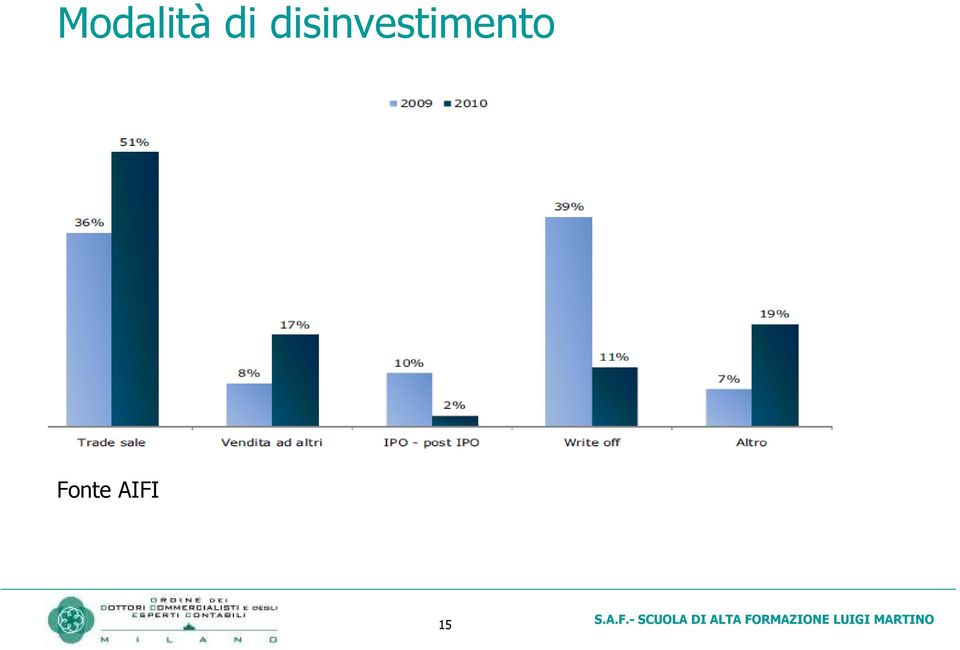

15 Modalità di disinvestimento Fonte AIFI 15

16 Fonte: LBO Private Equity - Università Bocconi 16

17 Le modalità di disinvestimento L investitore in private equity è un socio temporaneo dell imprenditore o del managent, interessato a sviluppare l impresa, realizzando una plusvalenza Il disinvestimento si concretizza mediante la cessione totale o parziale della partecipazione detenuta dall investitore stesso Nelle operazioni di buyout il fondo, in quanto azionista di maggioranza pianifica la strategia di uscita con la massima flessibilità Nelle operazioni di minoranza l atteggiamento è spesso più passivo, in quanto il fondo deve concordare con l azionista di maggioranza, nei limiti degli accordi sottoscritti. In tale ipotesi spesso l exit avviene tramite IPO o buy-back in quanto la cessione ad un trade o financial buyer potrebbe non essere gradita dall azionista di maggioranza 17

18 Tipologie di disinvestimento Trade sale: vendita ad altro operatore industriale La vendita ad investitori strategici è di solito un sistema veloce oltre a consentire al fondo di smobilizzare l intera partecipazione. Viene gestita in genere tramite un asta competitiva da intermediari specializzati IPO quotazione: dismissione dell investimento tramite il processo di quotazione su un mercato regolamentato Secondary buyout: Vendita della partecipazione ad un altro operatore di private equity con contestuale rifinanziamento del debito. Si utilizza quando c è l esigenza temporale del disinvestimento (es. fondo chiuso vicino alla scadenza) o di realizzo (mostrare una plusvalenza o un exit in vista del fund raising) o in relazione alla fase di sviluppo strategico dell azienda Buy-back: Riacquisto da parte del socio originario o della società Write off: Svalutazione totale o parziale in seguito a totale perdita di valore. Non rappresenta un vero disinvestimento 18

19 Il disinvestimento tramite quotazione La quotazione è una delle modalità operativa di dismissione utilizzate dai fondi di Private equity che ha vantaggi e svantaggi. L investitore, nell ambito di questa strategia pianifica una modalità di exit e un timing ipotetico la cui effettiva realizzazione è condizionato dall andamento della società e dai mercati finanziari. La quotazione costituisce un naturale exit degli interventi sul capitale di rischio e il Private equity potrà beneficiare del mercato AIM, anche se al momento è penalizzata dalla fase congiunturale negativa. L exit tramite quotazione è stato in base ai dati aggregati nel periodo del 8,5% Oltre un terzo delle aziende italiane che si sono quotate dal 1996 al 2006 è stato assistito da operatori di Private equity (Considerazioni finali della relazione Banca d Italia 2007) 19

20 I principali vantaggi / svantaggi della quotazione rispetto alla cessione privata Vantaggi Prezzo più alto (se il momento di mercato è favorevole) Appoggio del management che non vede rischi per la propria posizione Possibilità di apprezzamento delle azioni residue in portafoglio (qualora il titolo cresca) Possibilità di sollecitare offerte parallele di trade sale Svantaggi Costi vivi più elevati e maggiore trasparenza richiesta rispetto al trade sale Presenza accordi di lock-up che non consentono di disinvestire tutta la partecipazione Possibilità di deprezzamento della partecipazione residua se il titolo ha un andamento negativo post- quotazione 20

21 La quotabilità del portafoglio del Private equity italiano Una ricerca AIFI Borsa Italiana ha evidenziato potenziali società quotabile nel portafoglio dei fondi di Private equity: il fatturato mediano è pari a 33 milioni di euro l EBITDA mediano è pari a 6 milioni di euro la posizione finanziaria netta mediana è pari a 5,7 milioni di euro In termini di aree geografiche, quella più rappresentata risulta essere il Nord Italia, con circa il 77% delle società selezionate Con riferimento ai singoli mercati, 63 imprese del totale delle società quotabili identificate in questo studio presentano caratteristiche idonee a seguire un percorso di avvicinamento al mercato AIM, mentre 12 possono aspirare al mercato principale. Estendendo il campione con gli stessi criteri le società quotabili salgono a 96 21

22 La scelta della quotazione La quotazione o l ingresso dell investitore istituzionale configurano impatti di natura finanziaria e manageriale. La PMI di origine familiare necessità di professionalità elevate. L investitore di Private equity inserisce spesso nell azienda management di propria fiducia con elevato track record. Nel caso della quotazione ci può essere un riflesso organizzativo in termini di professionalità richieste Un aspetto delicato di una operazione di finanza straordinaria è il ruolo dell imprenditore in termini di partecipazione al capitale e in termini di gestione. E essenziale la condivisione anticipata del percorso In ipotesi di quotazione di una PMI il professionista ha un ruolo importante come advisor della proprietà nei rapporti con il Nomad e gli altro attori e insieme a quest ultimo, nello studio di fattibilità della quotazione e nella gestione dell intero processo 22

23 L alternativa tra quotazione e Private equity In definitiva la scelta tra crescita tramite Private equity e accesso diretto al mercato AIM è condizionata da una serie di fattori tra cui: mantenimento o perdita del controllo gestionale da parte dell imprenditore: flessibilità dell azionariato e difficoltà di collocare una minoranza, livello del flottante, tempi di esecuzione dell intervento orizzonte temporale. Si deve rammentare che gli investitori istituzionali hanno finalità finanziarie e industriali, ma in una logica di breve/medio periodo comparazione dei costi diretti e indiretti, a livello di cambiamenti organizzativi e dei costi di finanziamento tramite debito apporto di professionalità e network del Nomad e del Private equity per successive acquisizioni, integrazioni, accesso facilitato ai capitali di debito, internazionalizzazione, sostegno ai processi di crescita caratteristiche ed efficienza del mercato AIM, visibilità e prestigio vs standing del Private equity 23

24 Il dual track Nella pratica si osserva sul mercato il ricorso al cosiddetto dual track o doppio binario. Più precisamente gli operatori di Private Equity per realizzare la way out affianca al processo di quotazione avvia trattative di Private sale con un ristretto numero di investitori privati Il dual track amplia così la flessibilità da parte dei venditori di adattare il processo di dismissione all evolversi della situazione (del business, dei mercati ecc), tale modalità se da un lato evidenzia aspetti positivi, dall altro presenta alcuni aspetti di rischio da gestire attentamente Il mercato infatti sarebbe più restio ad investire in una società già scartata da investitori privati, che per di più potrebbero aver avuto la possibilità di valutarne gli economics con maggior accuratezza grazie ad approfondite due diligence Nel contempo, in fase di mercati di borsa depressi le valutazione teorica ai fini dell IPO espressa nel range basso dei prezzi potrebbe influenzare negativamente potenziali anche i Private buyers. Infine la duplicazione dei costi (management time in primis, poi consulenti, commissioni etc) è un ulteriore aspetto da monitorare e gestire efficacemente per non rendere antieconomica la strategia del dual track 24

25 Grazie per l attenzione Carlo Pesaro carlo.pesaro@fastwebnet.it 25

AIFI Associazione Italiana del Private Equity e Venture Capital

AIFI Associazione Italiana del Private Equity e Venture Capital Il mercato italiano del venture capital e del private equity. Punti di forza e debolezza Anna Gervasoni Direttore Generale AIFI Roma, 8 giugno

AIFI Associazione Italiana del Private Equity e Venture Capital Il mercato italiano del venture capital e del private equity. Punti di forza e debolezza Anna Gervasoni Direttore Generale AIFI Roma, 8 giugno

Confindustria Genova

Confindustria Genova La levadel Private Equity nelleacquisizionie nelle cessioni: minoranze e maggioranze Genova, 14 maggio 2015 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private

Confindustria Genova La levadel Private Equity nelleacquisizionie nelle cessioni: minoranze e maggioranze Genova, 14 maggio 2015 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

Introduzione al Private Equity Strumenti di capitale di rischio per la PMI

Introduzione al Private Equity Strumenti di capitale di rischio per la PMI Rimini, 11 ottobre 2013 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private Equity? Quali sono gli obiettivi

Introduzione al Private Equity Strumenti di capitale di rischio per la PMI Rimini, 11 ottobre 2013 Raffaele de Courten 1 ARGOMENTI TRATTATI Cosa fanno gli operatori di Private Equity? Quali sono gli obiettivi

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

Private equity tra investitori istituzionali e capitali privati

FINANZA PER LA CRESCITA GLI STRUMENTI A SOSTEGNO DELLE IMPRESE Private equity tra investitori istituzionali e capitali privati Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Perugia,

FINANZA PER LA CRESCITA GLI STRUMENTI A SOSTEGNO DELLE IMPRESE Private equity tra investitori istituzionali e capitali privati Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Perugia,

AIFI. Associazione Italiana del Private Equity e Venture Capital. Prospettive di sviluppo per il private equity in Italia

AIFI Associazione Italiana del Private Equity e Venture Capital Prospettive di sviluppo per il private equity in Italia Il ruolo degli investitori istituzionali Anna Gervasoni Direttore Generale AIFI Roma,

AIFI Associazione Italiana del Private Equity e Venture Capital Prospettive di sviluppo per il private equity in Italia Il ruolo degli investitori istituzionali Anna Gervasoni Direttore Generale AIFI Roma,

AIFI Associazione Italiana del Private Equity e Venture Capital

Associazione Italiana del Private Equity e Venture Capital Nuove tendenze del venture capital e del private equity per il rafforzamento del capitale di rischio Anna Gervasoni Direttore Generale Roma, 7

Associazione Italiana del Private Equity e Venture Capital Nuove tendenze del venture capital e del private equity per il rafforzamento del capitale di rischio Anna Gervasoni Direttore Generale Roma, 7

Le exit strategy e le clausole di way out nel private equity. Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com

.. Le exit strategy e le clausole di way out nel private equity Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com 3i chi siamo Scala internazionale e elevata reputazione Fondata nel 1946, è leader

.. Le exit strategy e le clausole di way out nel private equity Carlo Michero F.A.S.T., Milano, 4 febbraio 2009 www.3i.com 3i chi siamo Scala internazionale e elevata reputazione Fondata nel 1946, è leader

Gestione Finanziaria delle Imprese. Private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE L attività di disinvestimento Principi fondamentali del disinvestimento Individuazione del momento più opportuno per disinvestire Definizione del canale di disinvestimento

GESTIONE FINANZIARIA DELLE IMPRESE L attività di disinvestimento Principi fondamentali del disinvestimento Individuazione del momento più opportuno per disinvestire Definizione del canale di disinvestimento

L attività d investimento nel capitale di rischio

Ciclo di seminari sulla finanza d impresa L attività d investimento nel capitale di rischio Finalità e strategie operative Massimo Leone INVESTIMENTO ISTITUZIONALE NEL CAPITALE DI RISCHIO Apporto di risorse

Ciclo di seminari sulla finanza d impresa L attività d investimento nel capitale di rischio Finalità e strategie operative Massimo Leone INVESTIMENTO ISTITUZIONALE NEL CAPITALE DI RISCHIO Apporto di risorse

AIFI. Associazione Italiana del Private Equity e Venture Capital. Il capitale di rischio come strumento di sviluppo per le PMI. Lecco, 23 marzo 2011

AIFI Associazione Italiana del Private Equity e Venture Capital Il capitale di rischio come strumento di sviluppo per le PMI Lecco, 23 marzo 2011 Anna Gervasoni Direttore Generale AIFI Agenda Il mercato

AIFI Associazione Italiana del Private Equity e Venture Capital Il capitale di rischio come strumento di sviluppo per le PMI Lecco, 23 marzo 2011 Anna Gervasoni Direttore Generale AIFI Agenda Il mercato

Il private equity al servizio delle imprese che vogliono crescere

Il private equity al servizio delle imprese che vogliono crescere AMEDEO GIURAZZA Amministratore Delegato - Vertis SGR SpA Napoli, 25 febbraio 2015 1 INTERESSE PER IL PRIVATE EQUITY Nell ultimo ventennio

Il private equity al servizio delle imprese che vogliono crescere AMEDEO GIURAZZA Amministratore Delegato - Vertis SGR SpA Napoli, 25 febbraio 2015 1 INTERESSE PER IL PRIVATE EQUITY Nell ultimo ventennio

AIFI. Accesso al mercato finanziario: Più Borsa, Progetto Elite e mercato AIM per capitalizzare e far crescere le PMI

AIFI Accesso al mercato finanziario: Più Borsa, Progetto Elite e mercato AIM per capitalizzare e far crescere le PMI Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Milano, 31 maggio

AIFI Accesso al mercato finanziario: Più Borsa, Progetto Elite e mercato AIM per capitalizzare e far crescere le PMI Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali Milano, 31 maggio

Lo smobilizzo delle partecipazioni tramite quotazione: le proposte in tema di revisione dei mercati per le PMI. Roma, 21 giugno 2011

Lo smobilizzo delle partecipazioni tramite quotazione: le proposte in tema di revisione dei mercati per le PMI Roma, 21 giugno 2011 I driver che influenzano la scelta della way out Generalmente la scelta

Lo smobilizzo delle partecipazioni tramite quotazione: le proposte in tema di revisione dei mercati per le PMI Roma, 21 giugno 2011 I driver che influenzano la scelta della way out Generalmente la scelta

AIFI Associazione Italiana del Private Equity e Venture Capital

Associazione Italiana del Private Equity e Venture Capital MONTEFELTRO START-UP Finanziare l impresa innovativa Il ruolo del venture capital nel supporto alle imprese innovative Giovanni Fusaro Ufficio

Associazione Italiana del Private Equity e Venture Capital MONTEFELTRO START-UP Finanziare l impresa innovativa Il ruolo del venture capital nel supporto alle imprese innovative Giovanni Fusaro Ufficio

CRESCERE IN SICILIA CON PRIVATE EQUITY E MINI BOND: QUALI OPPORTUNITA PER LE IMPRESE

Fabrizio loiacono CRESCERE IN SICILIA CON PRIVATE EQUITY E MINI BOND: QUALI OPPORTUNITA PER LE IMPRESE Selezione, ingresso e gestione del partner nella prospettiva dell imprenditore: un caso di successo

Fabrizio loiacono CRESCERE IN SICILIA CON PRIVATE EQUITY E MINI BOND: QUALI OPPORTUNITA PER LE IMPRESE Selezione, ingresso e gestione del partner nella prospettiva dell imprenditore: un caso di successo

Associazione Italiana del Private Equity e Venture Capital. Credito, Intermediazione Finanziaria: oltre il credito ordinario

Associazione Italiana del Private Equity e Venture Capital Credito, Intermediazione Finanziaria: oltre il credito ordinario IL MERCATO ITALIANO DEL PRIVATE EQUITY E VENTURE CAPITAL Anna Gervasoni Direttore

Associazione Italiana del Private Equity e Venture Capital Credito, Intermediazione Finanziaria: oltre il credito ordinario IL MERCATO ITALIANO DEL PRIVATE EQUITY E VENTURE CAPITAL Anna Gervasoni Direttore

RAFFORZARE L'ECOSISTEMA DEL CAPITALE DI RISCHIO: COSA HA FATTO IL FONDO ITALIANO

RAFFORZARE L'ECOSISTEMA DEL CAPITALE DI RISCHIO: COSA HA FATTO IL FONDO ITALIANO Roma, 28 giugno 2013 Luigi Tommasini Senior Partner Funds-of-Funds CONTENUTO Il Fondo Italiano di Investimento: fatti e

RAFFORZARE L'ECOSISTEMA DEL CAPITALE DI RISCHIO: COSA HA FATTO IL FONDO ITALIANO Roma, 28 giugno 2013 Luigi Tommasini Senior Partner Funds-of-Funds CONTENUTO Il Fondo Italiano di Investimento: fatti e

dall idea alla startup

dall idea alla startup Vademecum sul mondo del Venture Capital IL VENTURE CAPITAL Il venture capital è l attività di investimento in capitale di rischio effettuata da operatori professionali e finalizzata

dall idea alla startup Vademecum sul mondo del Venture Capital IL VENTURE CAPITAL Il venture capital è l attività di investimento in capitale di rischio effettuata da operatori professionali e finalizzata

AIM Italia UNA NUOVA OPPORTUNITA PER ACCELERARE LA CRESCITA DELLE PMI. Barbara Lunghi

AIM Italia UNA NUOVA OPPORTUNITA PER ACCELERARE LA CRESCITA DELLE PMI Barbara Lunghi Perché quotarsi? RISORSE FINANZIARIE Raccogliere importanti risorse finanziare Diversificare le fonti di finanziamento,

AIM Italia UNA NUOVA OPPORTUNITA PER ACCELERARE LA CRESCITA DELLE PMI Barbara Lunghi Perché quotarsi? RISORSE FINANZIARIE Raccogliere importanti risorse finanziare Diversificare le fonti di finanziamento,

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

Il ruolo del Private Equity e del Venture Capital quali propulsori della valorizzazione e del rilancio delle imprese

Il ruolo del Private Equity e del Venture Capital quali propulsori della valorizzazione e del rilancio delle imprese Villa Serra di Comago Comago Sant Olcese (GE), 3 Ottobre 2006 Agenda 1. Storia e sviluppo

Il ruolo del Private Equity e del Venture Capital quali propulsori della valorizzazione e del rilancio delle imprese Villa Serra di Comago Comago Sant Olcese (GE), 3 Ottobre 2006 Agenda 1. Storia e sviluppo

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Fondo Zenit Minibond. Fondo Minibond. La finanza italiana al servizio dell economia italiana

Fondo Minibond Fondo Zenit Minibond Fondo obbligazionario per investire nello sviluppo delle PMI italiane La finanza italiana al servizio dell economia italiana -Zenit SGR, i nostri valori INDIPENDENTI

Fondo Minibond Fondo Zenit Minibond Fondo obbligazionario per investire nello sviluppo delle PMI italiane La finanza italiana al servizio dell economia italiana -Zenit SGR, i nostri valori INDIPENDENTI

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

AIFI. Una finanza per la crescita delle imprese. Le imprese di PE e VC in Italia e le misure per incoraggiarne lo sviluppo.

AIFI Una finanza per la crescita delle imprese Le imprese di PE e VC in Italia e le misure per incoraggiarne lo sviluppo Anna Gervasoni 22 febbraio 2013 Il peso del private equity sul PIL a livello internazionale

AIFI Una finanza per la crescita delle imprese Le imprese di PE e VC in Italia e le misure per incoraggiarne lo sviluppo Anna Gervasoni 22 febbraio 2013 Il peso del private equity sul PIL a livello internazionale

GLI ACCORDI CON BORSA ITALIANA E AIFI. Banca Impresa: Il Capitale delle Imprese Roma, 5 maggio 2010

GLI ACCORDI CON BORSA ITALIANA E AIFI Banca Impresa: Il Capitale delle Imprese Roma, 5 maggio 2010 PRINCIPALI CONTENUTI 1. Quadro della situazione attuale in Italia 2. Accordo ABI-BIT Punti principali

GLI ACCORDI CON BORSA ITALIANA E AIFI Banca Impresa: Il Capitale delle Imprese Roma, 5 maggio 2010 PRINCIPALI CONTENUTI 1. Quadro della situazione attuale in Italia 2. Accordo ABI-BIT Punti principali

AIFI. Il mercato del private equity e venture capital. Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali, AIFI

AIFI Il mercato del private equity e venture capital Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali, AIFI Milano, 18 novembre 2015 Il ruolo di AIFI AIFI, Associazione Italiana del

AIFI Il mercato del private equity e venture capital Alessandra Bechi Direttore Ufficio Tax & Legal e Affari Istituzionali, AIFI Milano, 18 novembre 2015 Il ruolo di AIFI AIFI, Associazione Italiana del

Ing. Luca Canepa - Consigliere Delegato IBAN

Ing. Luca Canepa - Consigliere Delegato IBAN Nato a Milano nel Novembre 1957, Luca è un business leader, executive e advisor con vasta esperienza internazionale. Luca ha supportato con successo varie Aziende

Ing. Luca Canepa - Consigliere Delegato IBAN Nato a Milano nel Novembre 1957, Luca è un business leader, executive e advisor con vasta esperienza internazionale. Luca ha supportato con successo varie Aziende

L apporto di una banca commerciale nella crescita dell impresa tramite capitale di rischio

1 L apporto di una banca commerciale nella crescita dell impresa tramite capitale di rischio L esperienza del Gruppo Cariparma FriulAdria Roma, 5 Maggio 2010 Carlo PIANA Responsabile Direzione Centrale

1 L apporto di una banca commerciale nella crescita dell impresa tramite capitale di rischio L esperienza del Gruppo Cariparma FriulAdria Roma, 5 Maggio 2010 Carlo PIANA Responsabile Direzione Centrale

BAN Bologna: un Servizio Innovativo per le Start-up

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

Le azioni per favorire l accesso l al credito e la patrimonializzazione

Le azioni per favorire l accesso l al credito e la patrimonializzazione Milano, 14 aprile 2010 Valentina Carlini Fisco, Finanza e Welfare Confindustria L andamento del credito Il credito resta molto selettivo

Le azioni per favorire l accesso l al credito e la patrimonializzazione Milano, 14 aprile 2010 Valentina Carlini Fisco, Finanza e Welfare Confindustria L andamento del credito Il credito resta molto selettivo

La ristrutturazione dell impresa come opportunità di sviluppo e creazione di valore IL FONDO ITALIANO DI INVESTIMENTO

La ristrutturazione dell impresa come opportunità di sviluppo e creazione di valore IL FONDO ITALIANO DI INVESTIMENTO TopLegal Roma, 23 settembre 2010 Il progetto Nel mese di dicembre 2009, su iniziativa

La ristrutturazione dell impresa come opportunità di sviluppo e creazione di valore IL FONDO ITALIANO DI INVESTIMENTO TopLegal Roma, 23 settembre 2010 Il progetto Nel mese di dicembre 2009, su iniziativa

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

PRIVATE EQUITY, CONFIDI E BANCHE: OPPORTUNITA E SERVIZI PER LE PMI

PRIVATE EQUITY, CONFIDI E BANCHE: OPPORTUNITA E SERVIZI PER LE PMI Milano 6 maggio 2011 L investitore istituzionale per tipologia di investimento a profilo di rischio ha difficoltà ad investire in PMI

PRIVATE EQUITY, CONFIDI E BANCHE: OPPORTUNITA E SERVIZI PER LE PMI Milano 6 maggio 2011 L investitore istituzionale per tipologia di investimento a profilo di rischio ha difficoltà ad investire in PMI

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

Azimut Global Counseling. Iacopo Corradi

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Il progetto Più Borsa e il servizio ELITE Barbara Lunghi

Il progetto Più Borsa e il servizio ELITE Barbara Lunghi Head of Mid&Small Caps Primary Markets Borsa Italiana London Stock Exchange Group Più Borsa - MDI Il 25 Marzo 2013 è stato siglato un Memorandum

Il progetto Più Borsa e il servizio ELITE Barbara Lunghi Head of Mid&Small Caps Primary Markets Borsa Italiana London Stock Exchange Group Più Borsa - MDI Il 25 Marzo 2013 è stato siglato un Memorandum

AIM Italia. Il mercato di Borsa Italiana per i leader di domani

AIM Italia Il mercato di Borsa Italiana per i leader di domani Perché AIM Italia? (1/2) AIM ITALIA è stato concepito per diventare il crocevia ideale per l incontro tra PMI italiane con forte potenziale

AIM Italia Il mercato di Borsa Italiana per i leader di domani Perché AIM Italia? (1/2) AIM ITALIA è stato concepito per diventare il crocevia ideale per l incontro tra PMI italiane con forte potenziale

Private Equity e Venture Capital: tendenze e modalità di intervento

Private Equity e Venture Capital: tendenze e modalità di intervento Il Finanziamento delle PMI alternativo al Credito Bancario Università degli studi di Macerata Laboratorio Fausto Vicarelli Agostino Baiocco

Private Equity e Venture Capital: tendenze e modalità di intervento Il Finanziamento delle PMI alternativo al Credito Bancario Università degli studi di Macerata Laboratorio Fausto Vicarelli Agostino Baiocco

Circolare N.175 del 27 Novembre 2013

Circolare N.175 del 27 Novembre 2013 PMI. Tutte le informazioni per la quotazione in borsa online Gentile cliente, con la presente desideriamo informarla che ABI, AIFI, ASSIREVI, ASSOGESTIONI, ASSOSIM,

Circolare N.175 del 27 Novembre 2013 PMI. Tutte le informazioni per la quotazione in borsa online Gentile cliente, con la presente desideriamo informarla che ABI, AIFI, ASSIREVI, ASSOGESTIONI, ASSOSIM,

Il mercato italiano del Private Equity e Venture Capital

Il mercato italiano del Private Equity e Venture Capital Focus sul settore high tech 5 Dicembre 2007 Indice Overview generale Il mercato italiano del Private equity e Venture capital Focus sul settore

Il mercato italiano del Private Equity e Venture Capital Focus sul settore high tech 5 Dicembre 2007 Indice Overview generale Il mercato italiano del Private equity e Venture capital Focus sul settore

IL CAPITALE DI SVILUPPO E IL MERCATO DEL CAPITALE DI RISCHIO NUOVO CAPITALE E NUOVO APPROCCIO PER LO SVILUPPO DELLE PMI

IL CAPITALE DI SVILUPPO E IL MERCATO DEL CAPITALE DI RISCHIO NUOVO CAPITALE E NUOVO APPROCCIO PER LO SVILUPPO DELLE PMI 10 settembre 2014 RAPPORTO TRA IMPRESE ITALIANE E SISTEMA BANCARIO I prestiti bancari

IL CAPITALE DI SVILUPPO E IL MERCATO DEL CAPITALE DI RISCHIO NUOVO CAPITALE E NUOVO APPROCCIO PER LO SVILUPPO DELLE PMI 10 settembre 2014 RAPPORTO TRA IMPRESE ITALIANE E SISTEMA BANCARIO I prestiti bancari

Modelli organizzativi dei General Partner nel Private Equity

Con il patrocinio di: Modelli organizzativi dei General Partner nel Private Equity O.M.Baione, V.Conca, V. Riccardi 5 luglio 2012 Sponsor: Tipologia d indagine Interviste dirette e questionari inviati

Con il patrocinio di: Modelli organizzativi dei General Partner nel Private Equity O.M.Baione, V.Conca, V. Riccardi 5 luglio 2012 Sponsor: Tipologia d indagine Interviste dirette e questionari inviati

Imprenditorialità e Venture Capital: Prove Tecniche di Successo per il Mercato Italiano

Imprenditorialità e Venture Capital: Prove Tecniche di Successo per il Mercato Italiano Marco Giorgino Ordinario di Finanza, Politecnico di Milano e MIP Agenda Premessa Alcuni dati sul mercato italiano

Imprenditorialità e Venture Capital: Prove Tecniche di Successo per il Mercato Italiano Marco Giorgino Ordinario di Finanza, Politecnico di Milano e MIP Agenda Premessa Alcuni dati sul mercato italiano

Scheda Progetto. Nome dell Impresa (o del Progetto) Indirizzo Sede Legale. Indirizzo Sede Amministrativa. Nome del Referente. Telefono del Referente

Indirizzo Sede Legale. Indirizzo Sede Amministrativa. Nome del Referente. Telefono del Referente") Scheda Progetto Nome dell Impresa (o del Progetto) Indirizzo Sede Legale Indirizzo Sede Amministrativa Nome del Referente Telefono del Referente 1 1. In quale fase si colloca la Tua Impresa? (inserisci

Scheda Progetto Nome dell Impresa (o del Progetto) Indirizzo Sede Legale Indirizzo Sede Amministrativa Nome del Referente Telefono del Referente 1 1. In quale fase si colloca la Tua Impresa? (inserisci

Il ruolo degli operatori di private equity nell attuale contesto economico- industriale

UNIVERSITA DEGLI STUDI DI MODENA E REGGIO EMILIA Facoltà di Economia Marco Biagi Corso di Laurea Specialistica in ANALISI, CONSULENZA E GESTIONE FINANZIARIA Il ruolo degli operatori di private equity nell

UNIVERSITA DEGLI STUDI DI MODENA E REGGIO EMILIA Facoltà di Economia Marco Biagi Corso di Laurea Specialistica in ANALISI, CONSULENZA E GESTIONE FINANZIARIA Il ruolo degli operatori di private equity nell

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Angels e gruppi di angels: ruolo e peculiarità Finanziare l innovazione 09 Settembre 2011. Lorenzo Franchini www.italianangels.net

Angels e gruppi di angels: ruolo e peculiarità Finanziare l innovazione 09 Settembre 2011 Lorenzo Franchini www.italianangels.net Tipologia di finanziamenti Friends & Family: 30k-100k; Seed Capital Angel

Angels e gruppi di angels: ruolo e peculiarità Finanziare l innovazione 09 Settembre 2011 Lorenzo Franchini www.italianangels.net Tipologia di finanziamenti Friends & Family: 30k-100k; Seed Capital Angel

Lezioni di economia degli intermediari finanziari II semestre

Lezioni di economia degli intermediari finanziari II semestre Prof. Alessandro Berti Istituto di studi aziendali Facoltà di Economia Università di Urbino Carlo Bo alessandro.berti@uniurb.it Urbino, a.a.

Lezioni di economia degli intermediari finanziari II semestre Prof. Alessandro Berti Istituto di studi aziendali Facoltà di Economia Università di Urbino Carlo Bo alessandro.berti@uniurb.it Urbino, a.a.

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

I numeri del 2014. Investimenti. Raccolta

I numeri del 2014 Raccolta Totale: 1.477 mln Euro (-64% rispetto al 2013) Indipendente: 1.348 mln Euro (+116% rispetto al 2013) 15 operatori Investimenti 3.528 mln Euro (+3% rispetto al 2013) 311 operazioni

I numeri del 2014 Raccolta Totale: 1.477 mln Euro (-64% rispetto al 2013) Indipendente: 1.348 mln Euro (+116% rispetto al 2013) 15 operatori Investimenti 3.528 mln Euro (+3% rispetto al 2013) 311 operazioni

Il Private Equity: un approccio alternativo al finanziamento d impresa

Il Private Equity: un approccio alternativo al finanziamento d impresa presentazione a Roma, 15 Dicembre 2010 I. L Industria del Private Equity Totale Fondi raccolti worldwide Nonostante i fondi raccolti

Il Private Equity: un approccio alternativo al finanziamento d impresa presentazione a Roma, 15 Dicembre 2010 I. L Industria del Private Equity Totale Fondi raccolti worldwide Nonostante i fondi raccolti

LA NOSTRA PARTECIPAZIONE

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

ha interpretato e sostenuto negli anni lo sviluppo della mutualità, l affermazione dei principi solidaristici e la responsabilità sociale dell Impresa Cooperativa che ottiene benefici tramite la costituzione

Finanza e territorio: cosa fanno per competere?

Finanza e territorio: Gianmarco Zanchetta IL FUTURO dell internazionalizzazione per le imprese del Nord Est Villa Manin, 21 giugno 2012 1 2 introduzione FRIULIA è la finanziaria regionale della Regione

Finanza e territorio: Gianmarco Zanchetta IL FUTURO dell internazionalizzazione per le imprese del Nord Est Villa Manin, 21 giugno 2012 1 2 introduzione FRIULIA è la finanziaria regionale della Regione

MAC: UN NUOVO MODO PER FAR CRESCERE L IMPRESA

MAC: UN NUOVO MODO PER FAR CRESCERE L IMPRESA www.mercatoalternativocapitale.it Milano, 29 Gennaio 2008 0 MAC: UNA NUOVA SOLUZIONE COSTRUITA SU MISURA PER LE PICCOLE E MEDIE IMPRESE Il MAC : Legame con

MAC: UN NUOVO MODO PER FAR CRESCERE L IMPRESA www.mercatoalternativocapitale.it Milano, 29 Gennaio 2008 0 MAC: UNA NUOVA SOLUZIONE COSTRUITA SU MISURA PER LE PICCOLE E MEDIE IMPRESE Il MAC : Legame con

business plan fotovoltaici

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa prof. Stefano Caselli Università Bocconi Brescia, 10 ottobre 2006 Prof. Stefano Caselli - 10 ottobre 2006 1 I temi in agenda L inevitabile

Corporate Banking e Basilea 2: come cambia il rapporto banca-impresa prof. Stefano Caselli Università Bocconi Brescia, 10 ottobre 2006 Prof. Stefano Caselli - 10 ottobre 2006 1 I temi in agenda L inevitabile

L ecosistema più favorevole all avvio delle start-up. L evidenza del Rapporto RITA 2005

L ecosistema più favorevole all avvio delle start-up. L evidenza del Rapporto RITA 2005 Massimo G. Colombo Politecnico di Milano Dipartimento di Ingegneria Gestionale Le gazzelle high-tech Le gazzelle

L ecosistema più favorevole all avvio delle start-up. L evidenza del Rapporto RITA 2005 Massimo G. Colombo Politecnico di Milano Dipartimento di Ingegneria Gestionale Le gazzelle high-tech Le gazzelle

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Verona 25 Novembre 2010 Le principali tappe del progetto Il Progetto del Fondo Italiano di Investimento (FII) è nato nel mese di dicembre 2009, su iniziativa del Ministero

IL FONDO ITALIANO D INVESTIMENTO Verona 25 Novembre 2010 Le principali tappe del progetto Il Progetto del Fondo Italiano di Investimento (FII) è nato nel mese di dicembre 2009, su iniziativa del Ministero

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato Andrea Montanino Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo Lo strumento: creazione

Il Fondo Italiano d Investimento per le PMI e le ipotesi di agevolazioni del mercato Andrea Montanino Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo Lo strumento: creazione

Private Equity: Management and investment opportunity. Michel Cohen, Milano, 6 Giugno 2007

Private Equity: Management and investment opportunity Michel Cohen, Milano, 6 Giugno 2007 Obiettivo Realizzare un ritorno sul capitale significativamente maggiore rispetto ad altri strumenti: 25-30% IRR

Private Equity: Management and investment opportunity Michel Cohen, Milano, 6 Giugno 2007 Obiettivo Realizzare un ritorno sul capitale significativamente maggiore rispetto ad altri strumenti: 25-30% IRR

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il rating di un portafoglio venture-backed

Il rating di un portafoglio venture-backed Fabrizio Guelpa Research Department 3 luglio 2014 Obiettivi Analizzare la rischiosità di un gruppo di imprese italiane che sono state oggetto di investimenti

Il rating di un portafoglio venture-backed Fabrizio Guelpa Research Department 3 luglio 2014 Obiettivi Analizzare la rischiosità di un gruppo di imprese italiane che sono state oggetto di investimenti

Le iniziative del settore bancario a favore della patrimonializzazione delle imprese

II Conferenza regionale sul credito e la finanza per lo sviluppo Le iniziative del settore bancario a favore della patrimonializzazione delle imprese David Sabatini Resp. Ufficio Finanza Il sistema industriale

II Conferenza regionale sul credito e la finanza per lo sviluppo Le iniziative del settore bancario a favore della patrimonializzazione delle imprese David Sabatini Resp. Ufficio Finanza Il sistema industriale

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

Pianificazione e Controllo Fondi Immobiliari

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

Private Equity e Merger & Acquisition a Brescia

Analisi del triennio 2008, 2009 e 2010 Brescia, 26 ottobre 2011 CLARIUM S.r.l. Piazza Vittoria 8, 25122 Brescia, Italy Tel: +39 030 46383 Fax: +39 030 7772229 www.clarium.it info@clarium.it Agenda Premessa

Analisi del triennio 2008, 2009 e 2010 Brescia, 26 ottobre 2011 CLARIUM S.r.l. Piazza Vittoria 8, 25122 Brescia, Italy Tel: +39 030 46383 Fax: +39 030 7772229 www.clarium.it info@clarium.it Agenda Premessa

Una nuova asset class per investitori qualificati. Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

DAL T.F.R. AL PRIVATE EQUITY condizioni, processi, vincoli e opportunità

Sostituire il TFR: quali effetti sul lavoro e sulle imprese Come prepararsi al 2006 DAL T.F.R. AL PRIVATE EQUITY condizioni, processi, vincoli e opportunità Maggio 2006 1 TFR e Private Equity Trattamento

Sostituire il TFR: quali effetti sul lavoro e sulle imprese Come prepararsi al 2006 DAL T.F.R. AL PRIVATE EQUITY condizioni, processi, vincoli e opportunità Maggio 2006 1 TFR e Private Equity Trattamento

FONDO ITALIANO DI INVESTIMENTO

FONDO ITALIANO DI INVESTIMENTO PER LE PICCOLE E MEDIE IMPRESE Documento di sintesi del progetto Roma, 16 dicembre 2009 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo

FONDO ITALIANO DI INVESTIMENTO PER LE PICCOLE E MEDIE IMPRESE Documento di sintesi del progetto Roma, 16 dicembre 2009 Ministero dell Economia e delle Finanze Dipartimento del Tesoro Indice L obiettivo

Osservatorio VedoGreen

Osservatorio VedoGreen Green Economy on Capital Markets 2015 IV edizione e frontiere del green: Efficienza Energetica, Agribusiness e Biotecnologie Giugno 2015 Partner -1- Indice Green Economy on Capital

Osservatorio VedoGreen Green Economy on Capital Markets 2015 IV edizione e frontiere del green: Efficienza Energetica, Agribusiness e Biotecnologie Giugno 2015 Partner -1- Indice Green Economy on Capital

Capitale di rischio VS Capitale di debito

FINANZA DELL INNOVAZIONE Il capitale di rischio Capitale di rischio VS Capitale di debito Il Capitale di rischio Finanziamento a medio e lungo termine Non prevede scadenze di rimborso ed il disinvestimento

FINANZA DELL INNOVAZIONE Il capitale di rischio Capitale di rischio VS Capitale di debito Il Capitale di rischio Finanziamento a medio e lungo termine Non prevede scadenze di rimborso ed il disinvestimento

Agenda. Gli accordi Intesa Sanpaolo Confindustria Piccola Industria. Consulenza globale. Ambiti d intervento. Conferma e arricchimento soluzioni

Agenda Gli accordi Intesa Sanpaolo Confindustria Piccola Industria Consulenza globale Ambiti d intervento Conferma e arricchimento soluzioni 1 Intesa Sanpaolo - Confindustria Piccola Industria Un impegno

Agenda Gli accordi Intesa Sanpaolo Confindustria Piccola Industria Consulenza globale Ambiti d intervento Conferma e arricchimento soluzioni 1 Intesa Sanpaolo - Confindustria Piccola Industria Un impegno

Montefeltro Start-up Urbino, 23 Gennaio 2014

Montefeltro Start-up Urbino, 23 Gennaio 2014 La rete dei Business Angels per l alto potenziale di sviluppo e la creazione di nuova occupazione Luca V. Canepa Consigliere Delegato Associazione IBAN www.iban.it

Montefeltro Start-up Urbino, 23 Gennaio 2014 La rete dei Business Angels per l alto potenziale di sviluppo e la creazione di nuova occupazione Luca V. Canepa Consigliere Delegato Associazione IBAN www.iban.it

C o m p a n y P r o f i l e

C o m p a n y P r o f i l e La società Lombard Merchant Bank Filosofia Il modello "industriale" rappresenta uno schema originale, che valorizza le massime sinergie di Gruppo, ma allo stesso tempo conserva

C o m p a n y P r o f i l e La società Lombard Merchant Bank Filosofia Il modello "industriale" rappresenta uno schema originale, che valorizza le massime sinergie di Gruppo, ma allo stesso tempo conserva

COMPANY PROFILE. AINVEST srl. Una overview sulla società Pag. 2. La mission e le caratteristiche distintive Pag. 2. Le attività Pag.

COMPANY PROFILE AINVEST srl Una overview sulla società Pag. 2 La mission e le caratteristiche distintive Pag. 2 Le attività Pag. 3 Il management e il track record Pag. 4 La storia Pag. 6 I clienti Pag.

COMPANY PROFILE AINVEST srl Una overview sulla società Pag. 2 La mission e le caratteristiche distintive Pag. 2 Le attività Pag. 3 Il management e il track record Pag. 4 La storia Pag. 6 I clienti Pag.

Le operazioni di Private Equity e l attività di Active Scouting

Le operazioni di Private Equity e l attività di Active Scouting 1 I Fondi di Private Equity Natura e Modalità di Intervento 2 NATURA E SCOPI I Fondi di Private Equity sono soggetti che investono in aziende

Le operazioni di Private Equity e l attività di Active Scouting 1 I Fondi di Private Equity Natura e Modalità di Intervento 2 NATURA E SCOPI I Fondi di Private Equity sono soggetti che investono in aziende

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

IL TALENTO DELLE IDEE, edizione 2009-2010

UniCredit Group - Territorial Relations Department 18 dicembre 2009 Giovani Imprenditori di Confindustria PREMESSE GENERALI PROPOSTA PROGETTUALE E MODELLO DI RATING TIMELINE 2 PREMESSE GENERALI L OCSE

UniCredit Group - Territorial Relations Department 18 dicembre 2009 Giovani Imprenditori di Confindustria PREMESSE GENERALI PROPOSTA PROGETTUALE E MODELLO DI RATING TIMELINE 2 PREMESSE GENERALI L OCSE

Qualità e valore del lavoro: le principali dinamiche di mercato degli ultimi anni.

Qualità e valore del lavoro: le principali dinamiche di mercato degli ultimi anni. Quali sono le aspettative delle imprese, come le imprese riconoscono e valorizzano la qualità dell'offerta: l'esperienza

Qualità e valore del lavoro: le principali dinamiche di mercato degli ultimi anni. Quali sono le aspettative delle imprese, come le imprese riconoscono e valorizzano la qualità dell'offerta: l'esperienza

Indice. Prefazione, di Tancredi Bianchi XIII. Presentazione della seconda edizione, di Giancarlo Forestieri XVII

Prefazione, di Tancredi Bianchi Presentazione della seconda edizione, di Giancarlo Forestieri XIII XVII Parte prima Il mercato, le istituzioni e gli strumenti di valutazione 1 Il sistema finanziario e

Prefazione, di Tancredi Bianchi Presentazione della seconda edizione, di Giancarlo Forestieri XIII XVII Parte prima Il mercato, le istituzioni e gli strumenti di valutazione 1 Il sistema finanziario e

Il ciclo di vita della startup e gli attori della filiera del venture capital

Il ciclo di vita della startup e gli attori della filiera del venture capital Quando ricorrere al capitale di rischio Sostegno alla crescita Ricambio generazionale Internazionalizzazione Riorganizzazione

Il ciclo di vita della startup e gli attori della filiera del venture capital Quando ricorrere al capitale di rischio Sostegno alla crescita Ricambio generazionale Internazionalizzazione Riorganizzazione

Le scelte per la media impresa tra debito e capitale

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

Più Borsa più Impresa: un alleanza per crescere

Più Borsa più Impresa: un alleanza per crescere Luca Peyrano Head of Continental Europe, Primary Markets Borsa Italiana London Stock Exchange Group Milano, Assolombarda 11 Febbraio 2010 Più Borsa Più Impresa:

Più Borsa più Impresa: un alleanza per crescere Luca Peyrano Head of Continental Europe, Primary Markets Borsa Italiana London Stock Exchange Group Milano, Assolombarda 11 Febbraio 2010 Più Borsa Più Impresa:

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

IL TRADE MARKETING. Prof. Giancarlo Ferrero - Università di Urbino

IL TRADE MARKETING 1 DEFINIZIONE Il trade marketing è l insieme delle attività che puntano a conoscere, pianificare, organizzare e gestire il processo distributivo in modo da massimizzare la redditività

IL TRADE MARKETING 1 DEFINIZIONE Il trade marketing è l insieme delle attività che puntano a conoscere, pianificare, organizzare e gestire il processo distributivo in modo da massimizzare la redditività

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Convegno Annuale AIFI 2007 IL MERCATO ITALIANO DEL PRIVATE EQUITY E VENTURE CAPITAL NEL 2006. Intervento di Anna Gervasoni. Milano, 26 marzo 2007

Convegno Annuale AIFI 2007 IL MERCATO ITALIANO DEL PRIVATE EQUITY E VENTURE CAPITAL NEL 2006 Intervento di Anna Gervasoni Milano, 26 marzo 2007 INDICE PREMESSA METODOLOGICA 3 GLI OPERATORI 5 LA RACCOLTA

Convegno Annuale AIFI 2007 IL MERCATO ITALIANO DEL PRIVATE EQUITY E VENTURE CAPITAL NEL 2006 Intervento di Anna Gervasoni Milano, 26 marzo 2007 INDICE PREMESSA METODOLOGICA 3 GLI OPERATORI 5 LA RACCOLTA