FORMAZIONE TELEMATICA

|

|

|

- Ilario Giordano

- 5 anni fa

- Visualizzazioni

Transcript

1 FORMAZIONE TELEMATICA Circolazione immobiliare e nuove tecnologie: il ruolo del notaio 7 maggio 2018 Criptovalute e corrispettivo nei trasferimenti immobiliari: qualificazioni giuridiche e tecnica redazionale. MICHELE MANENTE Notaio in Marcon

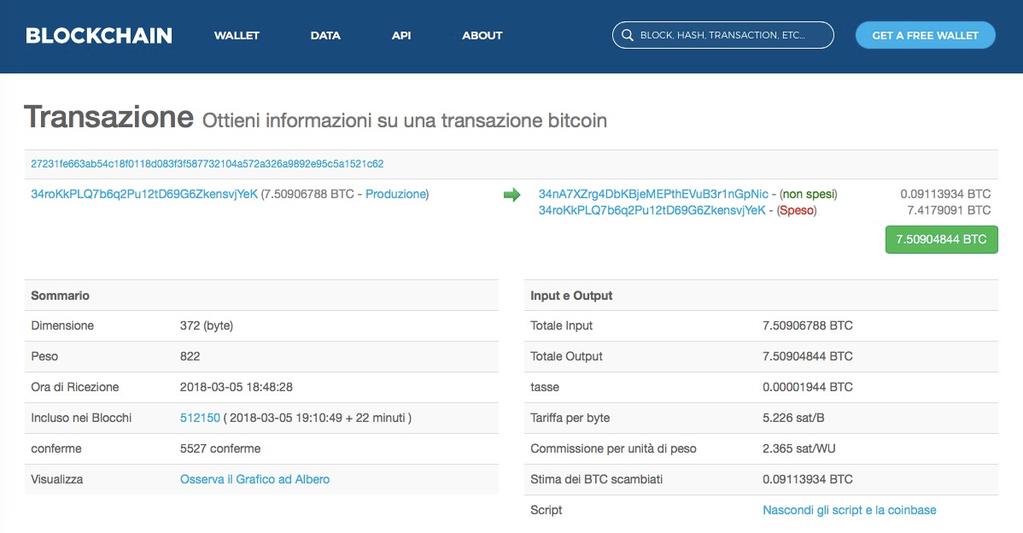

2 Una transazione in bitcoin

3 Una transazione in bitcoin

4 Cosa traccia una blockchain

5 I bitcoin sono una valuta? Una versione puramente peer-to-peer di denaro elettronico (che) consentirebbe di inviare pagamenti online direttamente da una parte all'altra senza passare attraverso un istituto finanziario. Satoshi Nakamoto (

6 I bitcoin sono una valuta? «Un euro oggi è un euro domani, il suo valore è stabile.» «Quello del bitcoin, invece, oscilla in maniera incontrollata.» Mario Draghi (ItaliaOggi 14/2/2018)

7 I bitcoin sono una valuta?

8 I bitcoin sono una valuta?

9 I bitcoin sono una valuta? valuta complementare = un mezzo di scambio accettato ed utilizzato all interno di un gruppo, di una rete, di una comunità per facilitare e favorire lo scambio di merci, la circolazione di beni e servizi all interno di quella rete sociale.

10 I bitcoin sono una valuta? Corte Giustizia UE, sez. V, 22 ottobre 2015, causa C-264/14, la quale - partendo dall assunto che è pacifico che la valuta virtuale «bitcoin» non abbia altre finalità oltre a quella di un mezzo di pagamento e che essa sia accettata a tal fine da alcuni operatori - esclude dall ambito di applicazione dell IVA le "prestazioni di servizi che consistono nel cambio di valuta tradizionale contro unità della valuta virtuale «bitcoin» e viceversa ;

11 I bitcoin sono una valuta? Risoluzione Agenzia Entrate n. 72/E del 2 settembre 2016, la quale - richiamando la pronuncia della Corte Europea sopra citata - ribadisce che le operazioni tramite bitcoin rientrano "tra le operazioni relative a divise, banconote e monete con valore liberatorio ( ), avendo la funzione di mezzo di pagamento alternativo ai mezzi di pagamento tradizionali.

12 I bitcoin sono una valuta? Il Parlamento europeo, che il 19 aprile 2018 ha approvato nuove misure antiriciclaggio e antiterrorismo. Il Parlamento ha stabilito che i prestatori di servizi di cambio tra valute virtuali e valute legali e i prestatori di servizi di portafoglio digitale per le valute virtuali dovranno applicare, come già succede per le banche, controlli sistematici e requisiti di verifica sulla propria clientela per porre fine al regime di anonimato associato alle valute virtuali e dovranno essere registrati, così come i tradizionali cambiavalute.

13 La disciplina giuridica applicabile 1470 C.C. La vendita è il contratto che ha per oggetto il trasferimento della proprietà di una cosa o il trasferimento di un altro diritto verso il corrispettivo di un prezzo ( ) 1277 C.C. I debiti pecuniari si estinguono con moneta avente corso legale nello Stato al tempo del pagamento e per il suo valore nominale ( ) 1278 C.C. Se la somma dovuta è determinata in una moneta non avente corso legale nello Stato, il debitore ha facoltà di pagare in moneta legale, al corso del cambio nel giorno della scadenza e nel luogo stabilito per il pagamento ( ) 1279 C.C. La disposizione dell'articolo precedente non si applica, se la moneta non avente corso legale nello Stato è indicata con la clausola "effettivo" o altra equivalente ( )

14 La disciplina giuridica applicabile

15 INDICAZIONI OPERATIVE ASPETTI PROBLEMATICI Possibilità di adempimento in valuta legale mutamento valore criptovaluta nel tempo tempi di perfezionamento operazione INDICAZIONI Artt c.c. obbligazioni alternative (1285 c.c.) o facoltative se pagamento differito - tasso di cambio - Exchange se ritardo nell adempimento - tasso di cambio - Exchange problema analogo ai bonifici disposti ma non ancora accreditati

16 INDICAZIONI OPERATIVE

17 GRAZIE

DEPOSITO-PREZZO E CRIPTOVALUTE

DEPOSITO-PREZZO E CRIPTOVALUTE Come entrano i bitcoin nel conto dedicato? 1 ART.1, COMMA 63, L. 147/2013, COME MODIFICATO DALLA L. 124/2017 ciascun notaio provvede ad aprire almeno un conto corrente, dedicato

DEPOSITO-PREZZO E CRIPTOVALUTE Come entrano i bitcoin nel conto dedicato? 1 ART.1, COMMA 63, L. 147/2013, COME MODIFICATO DALLA L. 124/2017 ciascun notaio provvede ad aprire almeno un conto corrente, dedicato

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 276 13.09.2016 Attività di Intermediazione di valuta tradizionale con moneta virtuale Il trattamento fiscale A cura di Andrea Amantea Categoria:

Fiscal News La circolare di aggiornamento professionale N. 276 13.09.2016 Attività di Intermediazione di valuta tradizionale con moneta virtuale Il trattamento fiscale A cura di Andrea Amantea Categoria:

RISOLUZIONE N. 72 /E. Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N. 72 /E ROMA 02/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Trattamento fiscale applicabile alle società che svolgono attività

RISOLUZIONE N. 72 /E ROMA 02/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Trattamento fiscale applicabile alle società che svolgono attività

Crittovalute, ubiquità delle transazioni e successioni internazionali: stato dell'arte e questioni ancora aperte

Crittovalute, ubiquità delle transazioni e successioni internazionali: stato dell'arte e questioni ancora aperte Dr. Carla Pernice Postdoctoral Researcher at the University of Florence, Italy carla.pernice@unifi.it

Crittovalute, ubiquità delle transazioni e successioni internazionali: stato dell'arte e questioni ancora aperte Dr. Carla Pernice Postdoctoral Researcher at the University of Florence, Italy carla.pernice@unifi.it

SENTENZA CORTE DI GIUSTIZIA EU CAUSA C-264/14 DEL

SENTENZA CORTE DI GIUSTIZIA EU Skatteverket (amm. Finanziaria) VS David Hedqvist Premessa applicazione IVA Requisiti oggettivo, soggettivo e territoriale Domande: - Cambio valuta virtuale contro valuta

SENTENZA CORTE DI GIUSTIZIA EU Skatteverket (amm. Finanziaria) VS David Hedqvist Premessa applicazione IVA Requisiti oggettivo, soggettivo e territoriale Domande: - Cambio valuta virtuale contro valuta

14 Lezione LE OBBLIGAZIONI PECUNIARIE GLI ARTT

GLI ARTT. 1277-1284 DISCIPLINANO LE OBBLIGAZIONI PECUNIARIE CHE SONO UN PARTICOLARE TIPO DI OBBLIGAZIONE GENERICA AVENTE AD OGGETTO IL PAGAMENTO DI UNA SOMMA DI DENARO PECUNIA IN LATINO SIGNIFICA MONETA

GLI ARTT. 1277-1284 DISCIPLINANO LE OBBLIGAZIONI PECUNIARIE CHE SONO UN PARTICOLARE TIPO DI OBBLIGAZIONE GENERICA AVENTE AD OGGETTO IL PAGAMENTO DI UNA SOMMA DI DENARO PECUNIA IN LATINO SIGNIFICA MONETA

Bitcoin: Profili fiscali. Aspetti di imposizione indiretta e diretta delle operazioni in bitcoin

Aspetti di imposizione indiretta e diretta delle operazioni in bitcoin La definizione di valuta virtuale Nonostante diverse attori istituzionali, nazionali ed internazionali stiano lavorando a tale scopo,

Aspetti di imposizione indiretta e diretta delle operazioni in bitcoin La definizione di valuta virtuale Nonostante diverse attori istituzionali, nazionali ed internazionali stiano lavorando a tale scopo,

INDICE. Il punto di vista del giurista di Enrico Moscati. Il punto di vista dell esperto informatico di Maurizio Talamo

33 INDICE Il punto di vista del giurista di Enrico Moscati Il punto di vista dell esperto informatico di Maurizio Talamo XV XVII Introduzione 1 CAPITOLO PRIMO LA PRESTAZIONE DI SERVIZI DI PAGAMENTO NELLA

33 INDICE Il punto di vista del giurista di Enrico Moscati Il punto di vista dell esperto informatico di Maurizio Talamo XV XVII Introduzione 1 CAPITOLO PRIMO LA PRESTAZIONE DI SERVIZI DI PAGAMENTO NELLA

Criptovalute e corrispettivo nei trasferimenti immobiliari: qualificazioni giuridiche e tecnica redazionale. Michele Manente

Criptovalute e corrispettivo nei trasferimenti immobiliari: qualificazioni giuridiche e tecnica redazionale. Michele Manente Introduzione Il tema che mi è stato assegnato è forse uno dei temi attualmente

Criptovalute e corrispettivo nei trasferimenti immobiliari: qualificazioni giuridiche e tecnica redazionale. Michele Manente Introduzione Il tema che mi è stato assegnato è forse uno dei temi attualmente

DAL BITCOIN ALLE ICOS:

Avv. Giorgio Maria Mazzoli Vinti & Associati CARATTERISTICHE FONDAMENTALI DEL BITCOIN DISPONIBILE ED ACCESSIBILE QUANTITÀ LIMITATA (ASSET DIGITALE SCARSO) FUNGIBILE DIVISIBILE DUREVOLE CARATTERISTICHE

Avv. Giorgio Maria Mazzoli Vinti & Associati CARATTERISTICHE FONDAMENTALI DEL BITCOIN DISPONIBILE ED ACCESSIBILE QUANTITÀ LIMITATA (ASSET DIGITALE SCARSO) FUNGIBILE DIVISIBILE DUREVOLE CARATTERISTICHE

INDICE. Premessa Prologo 1 INTRODUZIONE. 1. Le criptovalute 5 2. Prime valute virtuali 7 3. Valuta Virtuale e Valuta Digitale 9

Premessa Prologo 1 xv INTRODUZIONE 1. Le criptovalute 5 2. Prime valute virtuali 7 3. Valuta Virtuale e Valuta Digitale 9 CAPITOLO I STORIA DELLE CRIPTOVALUTE 1.1. Storia delle criptovalute 15 1.2. B-money

Premessa Prologo 1 xv INTRODUZIONE 1. Le criptovalute 5 2. Prime valute virtuali 7 3. Valuta Virtuale e Valuta Digitale 9 CAPITOLO I STORIA DELLE CRIPTOVALUTE 1.1. Storia delle criptovalute 15 1.2. B-money

BLOCKCHAIN E BITCOIN : QUALI OPPORTUNITÀ PER LO SVILUPPO ECONOMICO? CRIPTOVALUTE: ASPETTI REGOLATORI. Avv. Gianni Forlani

BLOCKCHAIN E BITCOIN : QUALI OPPORTUNITÀ PER LO SVILUPPO ECONOMICO? CRIPTOVALUTE: ASPETTI REGOLATORI Avv. Gianni Forlani Milano, 9 aprile 2018 DEFINIZIONI La valuta identifica la moneta avente: - corso

BLOCKCHAIN E BITCOIN : QUALI OPPORTUNITÀ PER LO SVILUPPO ECONOMICO? CRIPTOVALUTE: ASPETTI REGOLATORI Avv. Gianni Forlani Milano, 9 aprile 2018 DEFINIZIONI La valuta identifica la moneta avente: - corso

EUROPEAN CRYPTO BANK (ECB)

") EUROPEAN CRYPTO BANK (ECB) Paris - London Milan LA FISCALITÉ DES CRYPTOMONNAIES 1803 Altitude Point DELLE UKCRIPTOVALUTE : +44 (0) 747.6790.442 LA TASSAZIONE 71 Alie Stret FR : +33 (0) 1.83.80.23.05 EN

EUROPEAN CRYPTO BANK (ECB) Paris - London Milan LA FISCALITÉ DES CRYPTOMONNAIES 1803 Altitude Point DELLE UKCRIPTOVALUTE : +44 (0) 747.6790.442 LA TASSAZIONE 71 Alie Stret FR : +33 (0) 1.83.80.23.05 EN

INDICE. Sezione Prima - ASPETTI GENERALI. Sezione Seconda - Aspetti contrattuali

INDICE Sezione Prima - ASPETTI GENERALI Avviare un attività di commercio elettronico... pag. 10 Cosa sapere? Vantaggi e svantaggi...» 10 Le azioni del venditore on-line...» 11 Nome di dominio e informazioni

INDICE Sezione Prima - ASPETTI GENERALI Avviare un attività di commercio elettronico... pag. 10 Cosa sapere? Vantaggi e svantaggi...» 10 Le azioni del venditore on-line...» 11 Nome di dominio e informazioni

LE CRIPTOVALUTE: ALCUNE CONSIDERAZIONI INTRODUTTIVE. Genova, 10 aprile 2018

LE CRIPTOVALUTE: ALCUNE CONSIDERAZIONI INTRODUTTIVE Genova, 10 aprile 2018 1 VALUTA VIRTUALE: UNA DEFINIZIONE La valuta virtuale è una rappresentazione digitale di valore, non emessa da una Banca centrale

LE CRIPTOVALUTE: ALCUNE CONSIDERAZIONI INTRODUTTIVE Genova, 10 aprile 2018 1 VALUTA VIRTUALE: UNA DEFINIZIONE La valuta virtuale è una rappresentazione digitale di valore, non emessa da una Banca centrale

Cagliari 1 aprile 2016 Antiriciclaggio. A cura del dott. Alfonso Gargano

Cagliari 1 aprile 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI SOGGETTI PROFESSIONISTI DESTINATARI ISCRITTI ALL

Cagliari 1 aprile 2016 Antiriciclaggio A cura del dott. Alfonso Gargano 1 ANTIRICICLAGGIO ISCRITTI ALL ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI SOGGETTI PROFESSIONISTI DESTINATARI ISCRITTI ALL

Corsi internazionalizzazione

Corsi internazionalizzazione Fiscalità e novità IVA 2015-Expo 2015, Moss, Intrastat, Black List. 19 febbraio 2015 I modelli INTRASTAT 2015. 23 febbraio 2015 Vendere all estero: strategie di tutela ed errori

Corsi internazionalizzazione Fiscalità e novità IVA 2015-Expo 2015, Moss, Intrastat, Black List. 19 febbraio 2015 I modelli INTRASTAT 2015. 23 febbraio 2015 Vendere all estero: strategie di tutela ed errori

OBBLIGAZIO I PECU IARIE Artt ss. c.c. art c.c. per danni da inadempimento.

1 OBBLIGAZIO I PECU IARIE Artt. 1277 ss. c.c. art. 1224 c.c. per danni da inadempimento. Oggetto: pecunia = danaro. Il danaro ha la funzione di mezzo generale di acquisto dei beni, mezzo generale di pagamento.

1 OBBLIGAZIO I PECU IARIE Artt. 1277 ss. c.c. art. 1224 c.c. per danni da inadempimento. Oggetto: pecunia = danaro. Il danaro ha la funzione di mezzo generale di acquisto dei beni, mezzo generale di pagamento.

Una moneta complementare non è altro che una semplice unità di conto con. la quale è possibile scambiare beni e servizi assieme al denaro ufficiale.

CHE COSA È UNA MONETA COMPLEMENTARE? Una moneta complementare non è altro che una semplice unità di conto con la quale è possibile scambiare beni e servizi assieme al denaro ufficiale. Solitamente le valute

CHE COSA È UNA MONETA COMPLEMENTARE? Una moneta complementare non è altro che una semplice unità di conto con la quale è possibile scambiare beni e servizi assieme al denaro ufficiale. Solitamente le valute

IT Unita nella diversità IT B8-0660/15. Emendamento. Mario Borghezio, Gilles Lebreton a nome del gruppo ENF

6.12.2017 B8-0660/15 15 Mario Borghezio, Gilles Lebreton Paragrafo 55 bis (nuovo) 55 bis. esorta gli Stati membri a infliggere pesanti sanzioni pecuniarie a tutti gli inadempienti, che si tratti di persone

6.12.2017 B8-0660/15 15 Mario Borghezio, Gilles Lebreton Paragrafo 55 bis (nuovo) 55 bis. esorta gli Stati membri a infliggere pesanti sanzioni pecuniarie a tutti gli inadempienti, che si tratti di persone

Blockchain and Cryptocurrency Audio/Video_corso_Intermedio-IT

Titolo Blockchain and Cryptocurrency Audio/Video_corso_Intermedio-IT a cura di Hic Moment S.r.l. Titolo del Corso Blockchain and Cryptocurrency PREMESSA: Si è sentito molto parlare di Blockchain legata

Titolo Blockchain and Cryptocurrency Audio/Video_corso_Intermedio-IT a cura di Hic Moment S.r.l. Titolo del Corso Blockchain and Cryptocurrency PREMESSA: Si è sentito molto parlare di Blockchain legata

Il Sistema Monetario

Il Sistema Monetario Obiettivo: studiare il ruolo della moneta nel sistema economico e come le variazioni della quantità di moneta condizionino altre variabili del sistema economico quali inflazione, tasso

Il Sistema Monetario Obiettivo: studiare il ruolo della moneta nel sistema economico e come le variazioni della quantità di moneta condizionino altre variabili del sistema economico quali inflazione, tasso

Blockchain e Assicurazione

Blockchain e Assicurazione BLOCKCHAIN DEFINIZIONE: database (o libro mastro) distribuito di transazioni basato sull utilizzo della crittografia, detto anche distributed ledger technology (DLT). DIFFERENZE

Blockchain e Assicurazione BLOCKCHAIN DEFINIZIONE: database (o libro mastro) distribuito di transazioni basato sull utilizzo della crittografia, detto anche distributed ledger technology (DLT). DIFFERENZE

BILANCIA DEI PAGAMENTI

BILANCIA DEI PAGAMENTI La BP è uno schema contabile nel quale si registrano tutte le transazioni economiche che gli operatori di un economia intrattengono con i non residenti, in un determinato periodo

BILANCIA DEI PAGAMENTI La BP è uno schema contabile nel quale si registrano tutte le transazioni economiche che gli operatori di un economia intrattengono con i non residenti, in un determinato periodo

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 7 maggio 2014 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo 2004

Ordinanza relativa alla legge federale sulla Banca nazionale svizzera (Ordinanza sulla Banca nazionale, OBN) Modifica del 7 maggio 2014 La Banca nazionale svizzera ordina: I L ordinanza del 18 marzo 2004

Associazione ICT Dott.Comm. Politecnico di Torino, 28 novembre Magg. Alberto Franceschin

m. Politecnico di Torino, 28 novembre 2016 Magg. Alberto Franceschin Fattura elettronica tra privati D.lgs n.127 del 5 agosto 2015 Dal 1 gennaio 2017, le imprese, gli artigiani e i professionisti potranno

m. Politecnico di Torino, 28 novembre 2016 Magg. Alberto Franceschin Fattura elettronica tra privati D.lgs n.127 del 5 agosto 2015 Dal 1 gennaio 2017, le imprese, gli artigiani e i professionisti potranno

Indice. 5.4 Il contratto di lavoro GUIDA ALLO STUDIO... 39

Il sistema economico e il mercato 1.1 Il sistema economico............ 6 1.2 Il mercato e il prezzo............ 8 1.3 La globalizzazione del mercato e la concorrenza........................ 9 GUIDA ALLO

Il sistema economico e il mercato 1.1 Il sistema economico............ 6 1.2 Il mercato e il prezzo............ 8 1.3 La globalizzazione del mercato e la concorrenza........................ 9 GUIDA ALLO

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO. Contrasto all uso del contante MARIO FIOCCA. Tassazione delle rendite finanziarie.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO MARIO FIOCCA Tassazione delle rendite finanziarie 9 febbraio 2012 Le limitazioni all uso del contante e dei titoli al portatore di cui all articolo 49, commi 1,

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO MARIO FIOCCA Tassazione delle rendite finanziarie 9 febbraio 2012 Le limitazioni all uso del contante e dei titoli al portatore di cui all articolo 49, commi 1,

La didattica del diritto civile

La didattica del diritto civile a cura di Salvatore Mazzamuto e Enrico Moscati Strumenti 15 Massimo Giuliano L adempimento delle obbligazioni pecuniarie nell era digitale Dalla moneta legale alla moneta

La didattica del diritto civile a cura di Salvatore Mazzamuto e Enrico Moscati Strumenti 15 Massimo Giuliano L adempimento delle obbligazioni pecuniarie nell era digitale Dalla moneta legale alla moneta

Il Bitcoin e la Blockchain

Il Bitcoin e la Blockchain Fabio Ferrari Cloud Solution Architect (Google Partner) Software Developer Consulente di Cryptovalute dal 2014 Miner di Cryptovalute dal 2017 REBIT 2014 REBIT 2014 - Reggio Emilia

Il Bitcoin e la Blockchain Fabio Ferrari Cloud Solution Architect (Google Partner) Software Developer Consulente di Cryptovalute dal 2014 Miner di Cryptovalute dal 2017 REBIT 2014 REBIT 2014 - Reggio Emilia

Prof. Giorgio Poletti

11 Informatica Laurea Triennale in Economia Anno Accademico 2017-2018 Prof. Giorgio Poletti giorgio.poletti@unife.it «Le due cose più importanti non compaiono nel bilancio di un'impresa: la sua reputazione

11 Informatica Laurea Triennale in Economia Anno Accademico 2017-2018 Prof. Giorgio Poletti giorgio.poletti@unife.it «Le due cose più importanti non compaiono nel bilancio di un'impresa: la sua reputazione

Member Notes. Ultimo aggiornamento aprile 18. Confidenziale. Tutti i diritti riservati.

Member Notes SANUSCREDITS e SANUSCOINS Ultimo aggiornamento aprile 18 Confidenziale Tutti i diritti riservati. Riproduzioni e fotocopie devono essere autorizzate dalla SANUSLIFE INTERNATIONAL Srl Indice

Member Notes SANUSCREDITS e SANUSCOINS Ultimo aggiornamento aprile 18 Confidenziale Tutti i diritti riservati. Riproduzioni e fotocopie devono essere autorizzate dalla SANUSLIFE INTERNATIONAL Srl Indice

INDICE-SOMMARIO. Parte prima La circolazione del credito di Daniela Valentino

INDICE-SOMMARIO Parte prima La circolazione del credito di Daniela Valentino Capitolo I LE CESSIONI DEI CREDITI 1. La circolazione del credito e la presunta autonomia negoziale della fattispecie regolata

INDICE-SOMMARIO Parte prima La circolazione del credito di Daniela Valentino Capitolo I LE CESSIONI DEI CREDITI 1. La circolazione del credito e la presunta autonomia negoziale della fattispecie regolata

L IVA E I SERVIZI INTERNAZIONALI Circolare 16/E/2013 Corte di giustizia C 155/12 Documento COM 763/2012

L IVA E I SERVIZI INTERNAZIONALI Circolare 16/E/2013 Corte di giustizia C 155/12 Documento COM 763/2012 Legge Comunitaria 2010 Il momento di effettuazione dei servizi generici Legge Comunitaria 2010 (L.

L IVA E I SERVIZI INTERNAZIONALI Circolare 16/E/2013 Corte di giustizia C 155/12 Documento COM 763/2012 Legge Comunitaria 2010 Il momento di effettuazione dei servizi generici Legge Comunitaria 2010 (L.

ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Indice generale. Introduzione...xi. Ringraziamenti...xv. Capitolo 1 Configurazione di un portafoglio... 1

Introduzione...xi Argomenti trattati... xi Prerequisiti per la lettura... xii A chi è rivolto questo libro... xiii Convenzioni... xiii Scarica i file degli esempi... xiii L autore...xiv I revisori...xiv

Introduzione...xi Argomenti trattati... xi Prerequisiti per la lettura... xii A chi è rivolto questo libro... xiii Convenzioni... xiii Scarica i file degli esempi... xiii L autore...xiv I revisori...xiv

Le issues per le istituzioni

Le issues per le istituzioni Domenico Gammaldi Capo del Servizio Supervisione sui Mercati e sul Sistema dei Pagamenti Banca d Italia Roma, 21 giugno 2016 L orientamento delle istituzioni EBA As an immediate

Le issues per le istituzioni Domenico Gammaldi Capo del Servizio Supervisione sui Mercati e sul Sistema dei Pagamenti Banca d Italia Roma, 21 giugno 2016 L orientamento delle istituzioni EBA As an immediate

Tassa sul consumo che innalza artificialmente i costi di transazione di un mercato per estrarre valore a beneficio della società (dello Stato)

") Cosa è l'iva (imposta sul valore aggiunto)? forma di tassazione diretta sui consumatori contribuisce a determinare il prezzo di acquisto di un bene o servizio. Tassa sul consumo che innalza artificialmente

Cosa è l'iva (imposta sul valore aggiunto)? forma di tassazione diretta sui consumatori contribuisce a determinare il prezzo di acquisto di un bene o servizio. Tassa sul consumo che innalza artificialmente

SOMMARIO. Luca Di Donna CODICE DI DIRITTO PRIVATO EUROPEO ORDINAMENTO DELL UNIONE EUROPEA E DIRITTO INTERNO

SOMMARIO Luca Di Donna CODICE DI DIRITTO PRIVATO EUROPEO Presentazione di Guido Alpa... Una premessa di Luca Di Donna... IX XI ORDINAMENTO DELL UNIONE EUROPEA E DIRITTO INTERNO 1. Trattato sul Funzionamento

SOMMARIO Luca Di Donna CODICE DI DIRITTO PRIVATO EUROPEO Presentazione di Guido Alpa... Una premessa di Luca Di Donna... IX XI ORDINAMENTO DELL UNIONE EUROPEA E DIRITTO INTERNO 1. Trattato sul Funzionamento

L ACCONTO IVA L acconto IVA per il 2016, da versare entro il , va determinato utilizzando uno dei seguenti metodi.

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

ANTIRICICLAGGIO COMPRAVENDITA DI IMMOBILE PAGAMENTO DEL PREZZO IN BITCOIN

Quesito Antiriciclaggio n. 3-2018/B ANTIRICICLAGGIO COMPRAVENDITA DI IMMOBILE PAGAMENTO DEL PREZZO IN BITCOIN Si prospetta la seguente fattispecie. La società Alfa, parte venditrice, e Tizio, parte acquirente,

Quesito Antiriciclaggio n. 3-2018/B ANTIRICICLAGGIO COMPRAVENDITA DI IMMOBILE PAGAMENTO DEL PREZZO IN BITCOIN Si prospetta la seguente fattispecie. La società Alfa, parte venditrice, e Tizio, parte acquirente,

Trasferimenti di Denaro

ü Consulenza Trasferimenti di Denaro ü Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 ü Supporto Cremona, 5/04/2016 COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

ü Consulenza Trasferimenti di Denaro ü Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 ü Supporto Cremona, 5/04/2016 COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

STUDIO BD e ASSOCIATI Associazione Professionale Cod. Fisc. e Partita Iva web:

Circolare n. 13 - pagina 1 di 7 A tutti i Clienti Loro sedi Circolare n. 13 del 30 novembre 2012 Nuove regole per il pagamento delle transazioni commerciali Riferimenti normativi: Decreto Legislativo n.

Circolare n. 13 - pagina 1 di 7 A tutti i Clienti Loro sedi Circolare n. 13 del 30 novembre 2012 Nuove regole per il pagamento delle transazioni commerciali Riferimenti normativi: Decreto Legislativo n.

Pietro Battiston Scuola Superiore Sant Anna, Pisa

Scuola Superiore Sant Anna, Pisa http://pietrobattiston.it 10 dicembre 2014 - BITCOIN E CRIPTOVALUTE - Sapienza in Movimento 1 / 13 A cosa serve una moneta? 2 / 13 A cosa serve una moneta? Wikipedia (a.k.a.

Scuola Superiore Sant Anna, Pisa http://pietrobattiston.it 10 dicembre 2014 - BITCOIN E CRIPTOVALUTE - Sapienza in Movimento 1 / 13 A cosa serve una moneta? 2 / 13 A cosa serve una moneta? Wikipedia (a.k.a.

,25% entro 4 mesi 4, /09

TOMO 2-7. IL PORTAFOGLIO SCONTI Svolgimento a cura di Eugenio Astolfi e Lucia Barale 7.1 sconto di cambiali commerciali e calcolo del tasso effettivo ( ) b. Prospetto di calcolo delle competenze e del

TOMO 2-7. IL PORTAFOGLIO SCONTI Svolgimento a cura di Eugenio Astolfi e Lucia Barale 7.1 sconto di cambiali commerciali e calcolo del tasso effettivo ( ) b. Prospetto di calcolo delle competenze e del

LINK CAMPUS UNIVERSITY

15 maggio ore 15:00 La circolazione del contratto preliminare Proposta di acquisto irrevocabile e preliminare di preliminare. Conclusione del contratto e conclusione dell affare: l insorgenza del diritto

15 maggio ore 15:00 La circolazione del contratto preliminare Proposta di acquisto irrevocabile e preliminare di preliminare. Conclusione del contratto e conclusione dell affare: l insorgenza del diritto

ALMA MATER STUDIORUM UNIVERSITÀ DI BOLOGNA Dottorato di Ricerca in Diritto Tributario Europeo IUS/12 DIRITTO TRIBUTARIO

ALMA MATER STUDIORUM UNIVERSITÀ DI BOLOGNA Dottorato di Ricerca in Diritto Tributario Europeo IUS/12 DIRITTO TRIBUTARIO Tesi di Dottorato IVA E SERVIZI DI COMUNICAZIONE NEL MODELLO COMUNITARIO E NELL'ESPERIENZA

ALMA MATER STUDIORUM UNIVERSITÀ DI BOLOGNA Dottorato di Ricerca in Diritto Tributario Europeo IUS/12 DIRITTO TRIBUTARIO Tesi di Dottorato IVA E SERVIZI DI COMUNICAZIONE NEL MODELLO COMUNITARIO E NELL'ESPERIENZA

Cambiali finanziarie

Cambiali finanziarie Fonte normativa: L. 13 gennaio 1994, n. 43 (cosi come modificato dal Decreto crescita) Artt. 2412, 2448 e 2526 del codice civile L emissione delle cambiali finanziarie rappresenta

Cambiali finanziarie Fonte normativa: L. 13 gennaio 1994, n. 43 (cosi come modificato dal Decreto crescita) Artt. 2412, 2448 e 2526 del codice civile L emissione delle cambiali finanziarie rappresenta

BARI, Avv. Benedetto Santacroce Avv. Ettore Sbandi Studio Santacroce & Associati

1 LE NOVITA IN MATERIA DI ACCISE: LA RIFORMA DEL TUA E LE RESPONSABILITA DEGLI OPERATORI Novità normative e procedurali in materia di accise e riflessi Iva e dogane Il D.L. Fiscale e la Legge di Bilancio

1 LE NOVITA IN MATERIA DI ACCISE: LA RIFORMA DEL TUA E LE RESPONSABILITA DEGLI OPERATORI Novità normative e procedurali in materia di accise e riflessi Iva e dogane Il D.L. Fiscale e la Legge di Bilancio

Come negoziare contratti che tutelino l esportatore italiano nei più importanti mercati emergenti

A Come negoziare contratti che tutelino l esportatore italiano nei più importanti mercati emergenti Varese 23 aprile 2008 Programma dell incontro: la legge applicabile, la determinazione del giudice competente

A Come negoziare contratti che tutelino l esportatore italiano nei più importanti mercati emergenti Varese 23 aprile 2008 Programma dell incontro: la legge applicabile, la determinazione del giudice competente

UFFICIO STUDI. Quesito n /T IMPOSTA DI REGISTRO/IVA - CONTRATTO D APPALTO CON DATIO IN SOLUTUM

UFFICIO STUDI Quesito n. 89-2006/T IMPOSTA DI REGISTRO/IVA - CONTRATTO D APPALTO CON DATIO IN SOLUTUM Si chiede di sapere se èpossibile richiedere la tassazione dell 1% relativamente all imposta di registro,

UFFICIO STUDI Quesito n. 89-2006/T IMPOSTA DI REGISTRO/IVA - CONTRATTO D APPALTO CON DATIO IN SOLUTUM Si chiede di sapere se èpossibile richiedere la tassazione dell 1% relativamente all imposta di registro,

CRIPTOVALUTE Quali effetti sul monitoraggio fiscale e sull IVAFE?

CRIPTOVALUTE Quali effetti sul monitoraggio fiscale e sull IVAFE? (Nota Tecnica) Indice: 1. INTRODUZIONE 2 2. LA QUESTIONE DELLE CRIPTOVALUTE 2 3. LA COMPILAZIONE DEL QUADRO RW 3 4. L IVAFE 4 5. CRIPTOVALUTE

CRIPTOVALUTE Quali effetti sul monitoraggio fiscale e sull IVAFE? (Nota Tecnica) Indice: 1. INTRODUZIONE 2 2. LA QUESTIONE DELLE CRIPTOVALUTE 2 3. LA COMPILAZIONE DEL QUADRO RW 3 4. L IVAFE 4 5. CRIPTOVALUTE

NOTA ESPLICATIVA DEL 57 AGGIORNAMENTO DELLA CIRCOLARE N. 154

DIPARTIMENTO INFORMATICA Servizio Rilevazioni Statistiche NOTA ESPLICATIVA DEL 57 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di dettaglio al fine di facilitare

DIPARTIMENTO INFORMATICA Servizio Rilevazioni Statistiche NOTA ESPLICATIVA DEL 57 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di dettaglio al fine di facilitare

REGISTRAZIONE DI UN ATTO (ARTT. 1 E 2 T.U.) NEL CASO IN CUI SI VERIFICHI IL CASO D USO

NEL CASO IN CUI SI VERIFICHI IL CASO D USO") PRESUPPOSTO DELL IMPOSTA: ATTO GIURIDICO SOGGETTO A REGISTRAZIONE IN BASE AL D.P.R. 131/1986 REGISTRAZIONE DI UN ATTO (ARTT. 1 E 2 T.U.) IN DIPENDENZA DI UN OBBLIGO NEL CASO IN CUI SI VERIFICHI IL CASO

PRESUPPOSTO DELL IMPOSTA: ATTO GIURIDICO SOGGETTO A REGISTRAZIONE IN BASE AL D.P.R. 131/1986 REGISTRAZIONE DI UN ATTO (ARTT. 1 E 2 T.U.) IN DIPENDENZA DI UN OBBLIGO NEL CASO IN CUI SI VERIFICHI IL CASO

Corso di Laurea in Amministrazione Aziendale Complex Learning. Cryptocurrency e pagamenti online (T) SECS-P/11 a. a. 2017/2018

SECS-P/11 a. a. 2017/2018") Corso di Laurea in Amministrazione Aziendale Complex Learning Cryptocurrency e pagamenti online (T) SECS-P/11 a. a. 2017/2018 DOCENTI TITOLARI : Prof. Stefano Azzalin ORE DI LEZIONE ON LINE : 18 ore :

Corso di Laurea in Amministrazione Aziendale Complex Learning Cryptocurrency e pagamenti online (T) SECS-P/11 a. a. 2017/2018 DOCENTI TITOLARI : Prof. Stefano Azzalin ORE DI LEZIONE ON LINE : 18 ore :

Licenziamento via - E legittima la comunicazione del licenziamento inviata via mail al. oratore.

Licenziamento via email - E legittima la comunicazione del licenziamento inviata via mail al la v oratore. Così ha sentenziato la Corte di Cassazione, con sentenza n. 29753 del 12 dicembre 2017, ricordando

Licenziamento via email - E legittima la comunicazione del licenziamento inviata via mail al la v oratore. Così ha sentenziato la Corte di Cassazione, con sentenza n. 29753 del 12 dicembre 2017, ricordando

Trasferimenti di Denaro

COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA Trasferimenti di Denaro Consulenza Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 Supporto Cremona, 5/04/2016 GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

COPYRIGHT ALAVIE SRL RIPRODUZIONE VIETATA Trasferimenti di Denaro Consulenza Formazione Dott. Stefano Germagnoli 08/04/2016 46 46 Supporto Cremona, 5/04/2016 GLI ADEMPIMENTI ANTIRICICLAGGIO Trasferimenti

FOGLIO INFORMATIVO OPERAZIONI E SERVIZI PRESTATI IN VIA OCCASIONALE PER CONSUMATORI

FOGLIO INFORMATIVO OPERAZIONI E SERVIZI PRESTATI IN VIA OCCASIONALE PER CONSUMATORI Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03

FOGLIO INFORMATIVO OPERAZIONI E SERVIZI PRESTATI IN VIA OCCASIONALE PER CONSUMATORI Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03

L ACCONTO IVA L acconto IVA 2018, da versare entro il prossimo 27.12, va determinato utilizzando uno dei seguenti metodi.

Lecco, 4 dicembre 2018 Alla Spettabile Clientela L ACCONTO IVA 2018 L acconto IVA 2018, da versare entro il prossimo 27.12, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO IVA

Lecco, 4 dicembre 2018 Alla Spettabile Clientela L ACCONTO IVA 2018 L acconto IVA 2018, da versare entro il prossimo 27.12, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO IVA

IL PRESIDENTE DELLA REPUBBLICA

SCHEMA DI DECRETO LEGISLATIVO DI ATTUAZIONE DELLA DIRETTIVA 2011/7/UE DEL PARLAMENTO EUROPEO E DEL CONSIGLIO DEL 16 FEBBRAIO 2011 RELATIVA ALLA LOTTA CONTRO I RITARDI DI PAGAMENTO NELLE TRANSAZIONI COMMERCIALI

SCHEMA DI DECRETO LEGISLATIVO DI ATTUAZIONE DELLA DIRETTIVA 2011/7/UE DEL PARLAMENTO EUROPEO E DEL CONSIGLIO DEL 16 FEBBRAIO 2011 RELATIVA ALLA LOTTA CONTRO I RITARDI DI PAGAMENTO NELLE TRANSAZIONI COMMERCIALI

Astratta. Rupaya è una criptovaluta creata per il territorio dell Asia Meridionale. Questa zona ha alcuni

Libro Bianco Rupaya Astratta Rupaya è una criptovaluta creata per il territorio dell Asia Meridionale. Questa zona ha alcuni problemi che limitano l adozione di una criptovaluta. Problemi come la mancanza

Libro Bianco Rupaya Astratta Rupaya è una criptovaluta creata per il territorio dell Asia Meridionale. Questa zona ha alcuni problemi che limitano l adozione di una criptovaluta. Problemi come la mancanza

I calcoli finanziari e la loro applicazione nella realtà aziendale

I calcoli finanziari e la loro applicazione nella realtà aziendale Esercitazione di economia aziendale per la classe seconda ITE di Mariagrazia Migale Esercizio A La ADIESSE spa di Genova, azienda mercantile

I calcoli finanziari e la loro applicazione nella realtà aziendale Esercitazione di economia aziendale per la classe seconda ITE di Mariagrazia Migale Esercizio A La ADIESSE spa di Genova, azienda mercantile

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

SENATO DELLA REPUBBLICA XVII LEGISLATURA

SENATO DELLA REPUBBLICA XVII LEGISLATURA BOZZA Doc. XVIII n. 108 RISOLUZIONE DELLA 10ª COMMISSIONE PERMANENTE (Industria, commercio, turismo) (Estensore SCALIA) approvata nella seduta del 17 febbraio 2016

SENATO DELLA REPUBBLICA XVII LEGISLATURA BOZZA Doc. XVIII n. 108 RISOLUZIONE DELLA 10ª COMMISSIONE PERMANENTE (Industria, commercio, turismo) (Estensore SCALIA) approvata nella seduta del 17 febbraio 2016

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo di Pompiano e della Franciacorta Tasso Fisso

9. MODELLO DELLE CONDIZIONI DEFINITIVE Banca di Credito Cooperativo di Pompiano e della Franciacorta in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo

9. MODELLO DELLE CONDIZIONI DEFINITIVE Banca di Credito Cooperativo di Pompiano e della Franciacorta in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA Banca di Credito Cooperativo

Niente sanzioni tributarie se i mancati pagamenti fiscali dipendono da ritardi dei pagamenti della pubblica amministrazione...

Niente sanzioni tributarie se i mancati pagamenti fiscali dipendono da ritardi dei pagamenti della pubblica amministrazione... di Commercialista telematico Pubblicato il 6 febbraio 2013 inoltre il caso

Niente sanzioni tributarie se i mancati pagamenti fiscali dipendono da ritardi dei pagamenti della pubblica amministrazione... di Commercialista telematico Pubblicato il 6 febbraio 2013 inoltre il caso

STUDIO LEGALE ALBICINI. Modifiche alla disciplina sui ritardi di pagamento nelle

Modifiche alla disciplina sui ritardi di pagamento nelle transazioni commerciali A distanza di circa 10 anni dall introduzione della normativa dedicata ai ritardi dei pagamenti nelle transazioni commerciali

Modifiche alla disciplina sui ritardi di pagamento nelle transazioni commerciali A distanza di circa 10 anni dall introduzione della normativa dedicata ai ritardi dei pagamenti nelle transazioni commerciali

TASSAZIONE DI TRANSAZIONE CON PAGAMENTO CONTESTUALE DI SOMME

Quesito Tributario n. 84-2015/T TASSAZIONE DI TRANSAZIONE CON PAGAMENTO CONTESTUALE DI SOMME Si chiede di conoscere quale sia il trattamento fiscale applicabile ai fini dell imposta di registro ad una

Quesito Tributario n. 84-2015/T TASSAZIONE DI TRANSAZIONE CON PAGAMENTO CONTESTUALE DI SOMME Si chiede di conoscere quale sia il trattamento fiscale applicabile ai fini dell imposta di registro ad una

MIGLIORARE LE INFRASTRUTTURE E I SERVIZI PER UNA PIU EFFICACE GESTIONE DEL CASH

Soluzioni, strumenti e metodologie per una nuova strategia di protezione SESSIONE A MIGLIORARE LE INFRASTRUTTURE E I SERVIZI PER UNA PIU EFFICACE GESTIONE DEL CASH Dr. Raffaele Maddalone Presidente ASSOVALORI

Soluzioni, strumenti e metodologie per una nuova strategia di protezione SESSIONE A MIGLIORARE LE INFRASTRUTTURE E I SERVIZI PER UNA PIU EFFICACE GESTIONE DEL CASH Dr. Raffaele Maddalone Presidente ASSOVALORI

AC GROUP. Rassegna Stampa del 09/12/2017

AC GROUP Rassegna Stampa del 09/12/2017 La proprietà intellettuale degli articoli è delle fonti (quotidiani o altro) specificate all'inizio degli stessi; ogni riproduzione totale o parziale del loro contenuto

AC GROUP Rassegna Stampa del 09/12/2017 La proprietà intellettuale degli articoli è delle fonti (quotidiani o altro) specificate all'inizio degli stessi; ogni riproduzione totale o parziale del loro contenuto

Gazzetta ufficiale dell'unione europea

L 14/30 21.1.2016 INDIRIZZO (UE) 2016/65 DELLA BANCA CENTRALE EUROPEA del 18 novembre 2015 sugli scarti di garanzia applicati nell'attuazione del quadro di riferimento della politica monetaria dell'eurosistema

L 14/30 21.1.2016 INDIRIZZO (UE) 2016/65 DELLA BANCA CENTRALE EUROPEA del 18 novembre 2015 sugli scarti di garanzia applicati nell'attuazione del quadro di riferimento della politica monetaria dell'eurosistema

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO Gestione IVA 74ter Tipologie di attività Tipologie di attività Tipologie di attività Applicazione dell IVA Regole

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO Gestione IVA 74ter Tipologie di attività Tipologie di attività Tipologie di attività Applicazione dell IVA Regole

Obblighi fiscali in sede di espropriazione forzata delegata

Obblighi fiscali in sede di espropriazione forzata delegata Nicola Forte Latina, 10 dicembre 2015 Nell ordinamento tributario mancano disposizioni specifiche che disciplinano gli obblighi del professionista

Obblighi fiscali in sede di espropriazione forzata delegata Nicola Forte Latina, 10 dicembre 2015 Nell ordinamento tributario mancano disposizioni specifiche che disciplinano gli obblighi del professionista

I criteri di calcolo nella rivaluzione e negli interessi

I criteri di calcolo nella rivaluzione e negli interessi Autore: Perrotta Giulio In: Diritto civile e commerciale 1. Premessa In tema di risarcimento del danno per debiti di valore (es. incidente stradale),

I criteri di calcolo nella rivaluzione e negli interessi Autore: Perrotta Giulio In: Diritto civile e commerciale 1. Premessa In tema di risarcimento del danno per debiti di valore (es. incidente stradale),

RISOLUZIONE N.141/E. Roma, 04 ottobre 2005

RISOLUZIONE N.141/E Direzione Centrale Normativa e Contenzioso Roma, 04 ottobre 2005 OGGETTO: Istanza d interpello - Articolo 110, commi 3 e 4 del TUIR. Corretto trattamento fiscale dei crediti e debiti

RISOLUZIONE N.141/E Direzione Centrale Normativa e Contenzioso Roma, 04 ottobre 2005 OGGETTO: Istanza d interpello - Articolo 110, commi 3 e 4 del TUIR. Corretto trattamento fiscale dei crediti e debiti

Circolare N.170 del 20 dicembre Manovra salva Italia. Le novità in materia di contanti

Circolare N.170 del 20 dicembre 2011 Manovra salva Italia. Le novità in materia di contanti Manovra salva Italia: le novità in materia di contanti Gentile cliente con la presente intendiamo informarla

Circolare N.170 del 20 dicembre 2011 Manovra salva Italia. Le novità in materia di contanti Manovra salva Italia: le novità in materia di contanti Gentile cliente con la presente intendiamo informarla

INDICE SOMMARIO. Presentazione... pag. 7 Avvertenza...» 9 Abbreviazioni...» 11

Presentazione... pag. 7 Avvertenza...» 9 Abbreviazioni...» 11 Costituzione della Repubblica Italiana 1. Delib.ne Assemblea Costituente 22 dicembre 1947. Costituzione della Repubblica Italiana...» 23 Codice

Presentazione... pag. 7 Avvertenza...» 9 Abbreviazioni...» 11 Costituzione della Repubblica Italiana 1. Delib.ne Assemblea Costituente 22 dicembre 1947. Costituzione della Repubblica Italiana...» 23 Codice

1 PREMESSA 2 IMPOSTA DI BOLLO E FATTURA. Genova, 28 dicembre Ai Signori Clienti. Loro Sedi CIRCOLARE N. 15/2018

Genova, 28 dicembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 15/2018 OGGETTO: IMPOSTA DI BOLLO SULLA FATTURAZIONE ELETTRONICA 1 PREMESSA Le novità concernenti la fatturazione elettronica suggeriscono

Genova, 28 dicembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 15/2018 OGGETTO: IMPOSTA DI BOLLO SULLA FATTURAZIONE ELETTRONICA 1 PREMESSA Le novità concernenti la fatturazione elettronica suggeriscono

NORMATIVA DI RIFERIMENTO. Legge 42/2009 (legge delega in materia di federalismo fiscale) art. 2 comma 2 lett. h)

art. 2 comma 2 lett. h)") NORMATIVA DI RIFERIMENTO Legge 42/2009 (legge delega in materia di federalismo fiscale) art. 2 comma 2 lett. h) Dlgs 118/2011 (Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi

NORMATIVA DI RIFERIMENTO Legge 42/2009 (legge delega in materia di federalismo fiscale) art. 2 comma 2 lett. h) Dlgs 118/2011 (Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi

FISCAL NEWS. La circolare di aggiornamento professionale. Versamenti. D imposta

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 19 dicembre 2013 Categoria Sottocategoria Acconto Iva: esempi di calcolo Versamenti D imposta Come di consueto, entro

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 19 dicembre 2013 Categoria Sottocategoria Acconto Iva: esempi di calcolo Versamenti D imposta Come di consueto, entro

Il primo ruolo che può essere attribuito alla moneta è quello di intermediario dello scambio.

Il primo ruolo che può essere attribuito alla moneta è quello di intermediario dello scambio. Da questo punto di vista la moneta non avrebbe alcun ruolo attivo nei sistemi economico ma servirebbe solo

Il primo ruolo che può essere attribuito alla moneta è quello di intermediario dello scambio. Da questo punto di vista la moneta non avrebbe alcun ruolo attivo nei sistemi economico ma servirebbe solo

pagopa: i servizi del Gruppo Intesa Sanpaolo Firenze, 27 Novembre 2015

pagopa: i servizi del Gruppo Intesa Sanpaolo Firenze, 27 Novembre 2015 Questo documento è stato prodotto a uso interno ed è servito come supporto scritto per una presentazione orale; non è quindi esaustivo

pagopa: i servizi del Gruppo Intesa Sanpaolo Firenze, 27 Novembre 2015 Questo documento è stato prodotto a uso interno ed è servito come supporto scritto per una presentazione orale; non è quindi esaustivo

ANTICIPAZIONE AL SALVO BUON FINE (SBF)

") Foglio informativo relativo a ANTICIPAZIONE AL SALVO BUON FINE (SBF) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo San Giuseppe di Mussomeli s.c.r.l. Piazzale Concordato n.5 93014 Mussomeli (CL)

Foglio informativo relativo a ANTICIPAZIONE AL SALVO BUON FINE (SBF) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo San Giuseppe di Mussomeli s.c.r.l. Piazzale Concordato n.5 93014 Mussomeli (CL)

La Blockchaine le criptovalute: questioni pratichee teoriche.

La Blockchaine le criptovalute: questioni pratichee teoriche. PROFILI ANTIRICICLAGGIO Col. t.st Adriano D ELIA Comandante del Nucleo Polizia Economico-Finanziaria Guardia di Finanza- Firenze 2 Sommario

La Blockchaine le criptovalute: questioni pratichee teoriche. PROFILI ANTIRICICLAGGIO Col. t.st Adriano D ELIA Comandante del Nucleo Polizia Economico-Finanziaria Guardia di Finanza- Firenze 2 Sommario

NUOVO LIMITE ALL UTILIZZO DEL CONTANTE E DEI TITOLI AL PORTATORE

NUOVO LIMITE ALL UTILIZZO DEL CONTANTE E DEI TITOLI AL PORTATORE NOVITA Il legislatore e` intervenuto piu` volte con provvedimenti restrittivi a modificare la soglia dalla quale e` vietato il trasferimento

NUOVO LIMITE ALL UTILIZZO DEL CONTANTE E DEI TITOLI AL PORTATORE NOVITA Il legislatore e` intervenuto piu` volte con provvedimenti restrittivi a modificare la soglia dalla quale e` vietato il trasferimento

FOGLIO INFORMATIVO ESTERO CONTI CORRENTI DEPOSITI VINCOLATI ALLA SCADENZA RESIDENTI E NON RESIDENTI

FOGLIO INFORMATIVO ESTERO AGGIORNATO AL 13/06/2016 Sede legale: C.so Italia 86 Saluzzo Tel 01752441 Fax 017547150 - E-mail: cr.saluzzo@crsaluzzo.it - Codice ABI: 6295 N. iscrizione Albo Banca d Italia:

FOGLIO INFORMATIVO ESTERO AGGIORNATO AL 13/06/2016 Sede legale: C.so Italia 86 Saluzzo Tel 01752441 Fax 017547150 - E-mail: cr.saluzzo@crsaluzzo.it - Codice ABI: 6295 N. iscrizione Albo Banca d Italia:

Associazioni sportive dilettantistiche e fisco: conferme e novità

Associazioni sportive dilettantistiche e fisco: conferme e novità Novita fiscali Nuovi adempimenti e nuove scadenze Dott. Marco Saivetto Aosta, il 26 gennaio 2017 Comunicazione trimestrale fatture emesse

Associazioni sportive dilettantistiche e fisco: conferme e novità Novita fiscali Nuovi adempimenti e nuove scadenze Dott. Marco Saivetto Aosta, il 26 gennaio 2017 Comunicazione trimestrale fatture emesse

Valute Virtuali e Moneta di Banca Centrale

Valute Virtuali e Moneta di Banca Centrale Marcello Miccoli Banca d Italia Polimi Fintech Journey - Workshop sulla moneta virtuale 2 maggio 2016 Le opinioni espresse sono dell autore e non rappresentano

Valute Virtuali e Moneta di Banca Centrale Marcello Miccoli Banca d Italia Polimi Fintech Journey - Workshop sulla moneta virtuale 2 maggio 2016 Le opinioni espresse sono dell autore e non rappresentano

Le 4 libertà : la libera circolazione dei capitali nell UE. Libertà inizialmente non presente nei trattati

La libera circolazione dei capitali Libertà inizialmente non presente nei trattati divenuto inevitabile introdurla e realizzarla quando si creò l UEM: Unione Economica e Monetaria + Euro precedenti: -direttiva

La libera circolazione dei capitali Libertà inizialmente non presente nei trattati divenuto inevitabile introdurla e realizzarla quando si creò l UEM: Unione Economica e Monetaria + Euro precedenti: -direttiva

Disposizione tecnica di funzionamento n. 4 Rev. 1 P-GO

Pagina 1 di 7 (ai sensi dell articolo 4 del Regolamento di funzionamento del mercato organizzato e della piattaforma di registrazione degli scambi bilaterali delle garanzie d origine, positivamente verificato

Pagina 1 di 7 (ai sensi dell articolo 4 del Regolamento di funzionamento del mercato organizzato e della piattaforma di registrazione degli scambi bilaterali delle garanzie d origine, positivamente verificato

Lezione Le caratteristiche tecniche e giuridiche degli strumenti finanziari

Lezione Le caratteristiche tecniche e giuridiche degli strumenti finanziari Obiettivi Analizzare le caratteristiche tecniche e giuridiche degli Caratteristiche tecniche degli La trasferibilità è una caratteristica

Lezione Le caratteristiche tecniche e giuridiche degli strumenti finanziari Obiettivi Analizzare le caratteristiche tecniche e giuridiche degli Caratteristiche tecniche degli La trasferibilità è una caratteristica

Profili dell e.commerce. Prof. ssa A. Busacca Università Mediterranea di Reggio Calabria

Profili dell e.commerce Prof. ssa A. Busacca Università Mediterranea di Reggio Calabria Mercato Virtuale Globale A-temporale A-spaziale Richiede una regolamentazione che tenga conto delle specificità Contratto

Profili dell e.commerce Prof. ssa A. Busacca Università Mediterranea di Reggio Calabria Mercato Virtuale Globale A-temporale A-spaziale Richiede una regolamentazione che tenga conto delle specificità Contratto

MINISTERO DELL ECONOMIA E DELLE FINANZE

MINISTERO DELL ECONOMIA E DELLE FINANZE TABELLA DI CONCORDANZA concernente la bozza di decreto legislativo di attuazione della Direttiva (UE)2015/849 del Parlamento europeo e del Consiglio del 20 maggio

MINISTERO DELL ECONOMIA E DELLE FINANZE TABELLA DI CONCORDANZA concernente la bozza di decreto legislativo di attuazione della Direttiva (UE)2015/849 del Parlamento europeo e del Consiglio del 20 maggio

Gazzetta ufficiale delle Comunità europee. (Atti per i quali la pubblicazione è una condizione di applicabilità)

") L 139/1 I (Atti per i quali la pubblicazione è una condizione di applicabilità) REGOLAMENTO (CE) N. 974/98 DEL CONSIGLIO del 3 maggio 1998 relativo all introduzione dell euro IL CONSIGLIO DELL UNIONE EUROPEA,

L 139/1 I (Atti per i quali la pubblicazione è una condizione di applicabilità) REGOLAMENTO (CE) N. 974/98 DEL CONSIGLIO del 3 maggio 1998 relativo all introduzione dell euro IL CONSIGLIO DELL UNIONE EUROPEA,

INDICE SOMMARIO. LA CIRCOLAZIONE DEL DEBITO: CONSIDERAZIONI INTRODUTTIVE di Antonio Jannarelli

INDICE SOMMARIO Parte Prima LA CIRCOLAZIONE DEL DEBITO: CONSIDERAZIONI INTRODUTTIVE di Antonio Jannarelli 1. Le vicende del rapporto obbligatorio tra fattispecie legali e autonomia privata: l assunzione

INDICE SOMMARIO Parte Prima LA CIRCOLAZIONE DEL DEBITO: CONSIDERAZIONI INTRODUTTIVE di Antonio Jannarelli 1. Le vicende del rapporto obbligatorio tra fattispecie legali e autonomia privata: l assunzione

L applicazione degli interessi legali di mora per i tardivi pagamenti nelle transazioni commerciali

nelle transazioni commerciali 1 L applicazione degli interessi legali di mora per i tardivi pagamenti nelle transazioni commerciali Il Ministero dell economia e delle finanze (Mef) ha comunicato il saggio

nelle transazioni commerciali 1 L applicazione degli interessi legali di mora per i tardivi pagamenti nelle transazioni commerciali Il Ministero dell economia e delle finanze (Mef) ha comunicato il saggio