IFRS for SMEs Strumenti Finanziari, Strumenti di Copertura e Casi Pratici

|

|

|

- Silvia Franceschi

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IFRS for SMEs Strumenti Finanziari, Strumenti di Copertura e Casi Pratici Francesco Aldo De Luca 22 Novembre ODCEC MILANO

2 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Confronto con i Principi Contabili Italiani Passività e Patrimonio Netto

3 Confronto con i Principi Contabili Italiani Le differenze più significative risiedono nella diversa modalità di rappresentazione in bilancio di determinati strumenti di Passività e Patrimonio Netto, ed in particolare: 1. Le azioni proprie in portafoglio vengono classificate tra le attività finanziarie dello Stato patrimoniale ex Art Codice Civile; Plusvalenze e Minusvalenze derivanti da operazioni di Acquisto/Vendita di tali titoli sono contabilizzati a Conto Economico 3

4 Confronto con i Principi Contabili Italiani 2. I plusvalori o minusvalori derivanti dalla variazione della percentuale di partecipazione in una società controllate per acquisti o alienazioni di titoli azionari, senza che vi sia perdita del Controllo, sono contabilizzati a Conto Economico 3. I crediti verso soci per versamenti di capitale già sottoscritto sono classificati tra le Attività dello Stato Patrimoniale 4

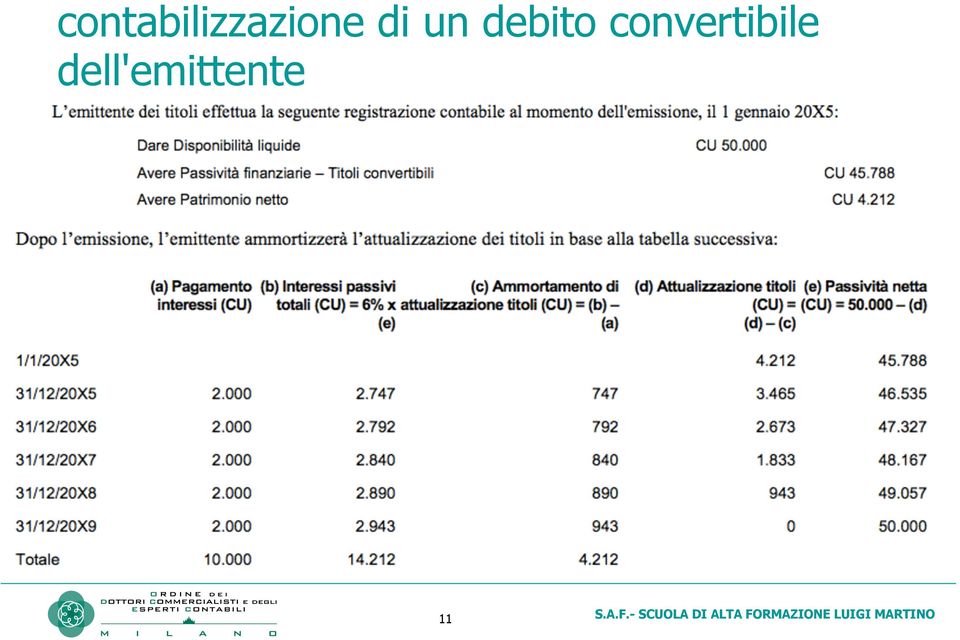

5 Confronto con i Principi Contabili Italiani 4. Gli Strumenti Finanziari Ibridi, ad esempio le Obbligazioni Convertibili in Azioni, non devono essere suddivisi nella loro componente di capitale di rischio e nella componente di passività, né tantomeno le due componenti devono essere valutate o classificate separatamente. 5

6 In data 1 gennaio 20X5 un entità emette 500 titoli a reddito fisso convertibili. I titoli sono emessi alla pari con un valore nominale di CU 100 ciascuno e hanno una durata di cinque anni, senza costi dell'operazione. I proventi totali derivanti dall'emissione ammontano a CU Gli interessi sono pagabili ogni anno posticipatamente a un tasso di interesse del 4% annuo. Ciascun titolo è convertibile, a discrezione del possessore, in 25 azioni ordinarie in qualsiasi momento fino alla scadenza. Al momento dell'emissione dei titoli, il tasso di interesse di mercato per titoli similari senza opzione di conversione è del 6%. 6

7 Quando lo strumento viene emesso, si deve prima valutare la componente di passività, e la differenza tra i proventi totali derivanti dall'emissione (il fair value (valore equo) dello strumento nel suo insieme) e il fair value (valore equo) della componente di passività viene attribuita alla componente rappresentativa di capitale. Il fair value (valore equo) della componente di passività è calcolato determinandone il valore attuale con applicazione del tasso di attualizzazione del 6% 7

della componente di passività è calcolato determinandone il valore attuale con applicazione")

8 Proventi derivanti dall emissione di titoli (A) Valore attuale del capitale al termine di cinque anni Valore attuale di capitale di CU al 6% CU50.000/(1.06)^5 =

9 Proventi derivanti dall emissione di titoli (A) Valore attuale del capitale al termine di cinque anni Valore attuale degli interessi pagabili ogni anno posticipatamente per cinque anni I pagamenti di interessi annuali pari a CU sono una rendita: flussi finanziari con un limitato numero (n) di pagamenti periodici (C), ricevibili alle date da 1 a n. Per calcolare il valore attuale di questa rendita, i pagamenti futuri sono attualizzati al tasso di interesse periodico (i) utilizzando la seguente formula: Pertanto, il valore attuale dei pagamenti per interessi di CU è (2.000/1,06) [1 - [(1/1,06)^5] =

utilizzando la seguente formula:")

10 Proventi derivanti dall emissione di titoli (A) Valore attuale del capitale al termine di cinque anni Valore attuale degli interessi pagabili ogni anno posticipatamente per cinque anni Valore attuale della passività, che è il fair value (valore equo) della componente di passività (B) Valore residuo, che è il fair value (valore equo) della componente rappresentativa di capitale (A) (B)

della componente di passività (B)")

11 11

12 12

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

IAS 32 Financial Instruments: Disclosure and presentation. IAS 39 Financial Instruments: Recognition and measurement

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

5/12/2014 CRITERIO DEL PATRIMONIO NETTO CRITERI DI VALUTAZIONE. Scritture contabili SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Prof. Alessandro Zattoni - Università Parthenope di Napoli

Corso di bilancio e principi contabili Sedicesima lezione: I debiti Prof. Alessandro Zattoni - Università Parthenope di Napoli D) Debiti I DEBITI 1. obbligazioni; 2. obbligazioni convertibili; 3. debiti

Corso di bilancio e principi contabili Sedicesima lezione: I debiti Prof. Alessandro Zattoni - Università Parthenope di Napoli D) Debiti I DEBITI 1. obbligazioni; 2. obbligazioni convertibili; 3. debiti

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Gli strumenti derivati di copertura

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

Concetto di flusso. Flusso (variazione) dal 1/1/X al 31/12/X

dal 1/1/X al 31/12/X") Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Concetto di flusso Valore dell elemento patrimoniale al 1/1/X Valore dell elemento patrimoniale al 31/12/X Flusso (variazione) dal 1/1/X al 31/12/X Il prospetto di sintesi di rappresentazione dei flussi

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17 Il leasing è un contratto per mezzo del quale il locatore (lessor) trasferisce al locatario (lessee), in cambio di un pagamento o di una serie

IL PROBLEMA DELLA CONTABILIZZAZIONE DEL LEASING NELLO IAS 17 Il leasing è un contratto per mezzo del quale il locatore (lessor) trasferisce al locatario (lessee), in cambio di un pagamento o di una serie

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

APPUNTI DI RAGIONERIA

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 12: I Debiti Il presente materiale è di ausilio alla didattica frontale

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 12: I Debiti Il presente materiale è di ausilio alla didattica frontale

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

Corso di Contabilità e bilancio Contabilita hi.net Gli investimenti finanziari similianobonacc.mas www

Corso di Contabilità e bilancio Contabilita www.mass similianobonacch hi.net Gli investimenti finanziari oggetto della lezione LE RILEVAZIONI CONTABILI DELLE OPERAZIONI SU TITOLI 2 Le operazioni della

Corso di Contabilità e bilancio Contabilita www.mass similianobonacch hi.net Gli investimenti finanziari oggetto della lezione LE RILEVAZIONI CONTABILI DELLE OPERAZIONI SU TITOLI 2 Le operazioni della

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

FONDAZIONE DELLA COMUNITA NOVARESE ONLUS RELAZIONE DEL COLLEGIO DEI REVISORI DEI CONTI AL BILANCIO AL 31 DICEMBRE 2012 Signori Amministratori, il bilancio che viene presentato alla Vostra attenzione per

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

L EMISSIONE DI OBBLIGAZIONI CONVERTIBILI di Emanuele Rossi e Andrea Sergiacomo 1. Premessa Sia le S.P.A. che le S.A.P.A. ed in particolari casi anche le cooperative 1, hanno la facoltà di emettere prestiti

Riserva da sopraprezzo delle azioni Ammonta al 31 dicembre 2011 a 54.909 migliaia di euro e non presenta variazioni rispetto all esercizio precedente.

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Gli strumenti finanziari [1]

![Gli strumenti finanziari [1]](/thumbs/27/12294787.jpg "Gli strumenti finanziari [1]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [1] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [1] Oggetto della lezione framework Fair value

LA GESTIONE FINANZIARIA:REPERIMENTO DI RISORSE E INVESTIMENTI IN TITOLI

Esercizio 3 In data 1/6 la società Delta S.p.A. ottiene un anticipazione bancaria con scadenza al 1/8 per l importo di 10.000. Gli interessi sono liquidati in via posticipata ed ammontano a 500. In data

Esercizio 3 In data 1/6 la società Delta S.p.A. ottiene un anticipazione bancaria con scadenza al 1/8 per l importo di 10.000. Gli interessi sono liquidati in via posticipata ed ammontano a 500. In data

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

PRINCIPIO CONTABILE INTERNAZIONALE N. 28. Partecipazioni in società collegate

PRINCIPIO CONTABILE INTERNAZIONALE N. 28 Partecipazioni in società collegate SOMMARIO Paragrafi Ambito di applicazione 1 Definizioni 2-12 Influenza notevole 6-10 Metodo del patrimonio netto 11-12 Applicazione

PRINCIPIO CONTABILE INTERNAZIONALE N. 28 Partecipazioni in società collegate SOMMARIO Paragrafi Ambito di applicazione 1 Definizioni 2-12 Influenza notevole 6-10 Metodo del patrimonio netto 11-12 Applicazione

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli. Prof. Luca Dossena

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli Prof. Luca Dossena Capitolo: Gestione Titoli Sommario Gestione Titoli... 3 Chi emette azioni o obbligazioni:... 3 Chi acquista azioni o obbligazioni...

GESTIONE TITOLI Dispense / teoria registrazioni Gestione Titoli Prof. Luca Dossena Capitolo: Gestione Titoli Sommario Gestione Titoli... 3 Chi emette azioni o obbligazioni:... 3 Chi acquista azioni o obbligazioni...

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Prestiti divisi. 1 I prestiti obbligazionari. 1.1 Introduzione

Prestiti divisi 1 I prestiti obbligazionari 1.1 Introduzione Finora ci siamo occupati di prestiti indivisi (mutui in cui un unico soggetto (creditore o mutuante presta denaro ad un unico soggetto debitore

Prestiti divisi 1 I prestiti obbligazionari 1.1 Introduzione Finora ci siamo occupati di prestiti indivisi (mutui in cui un unico soggetto (creditore o mutuante presta denaro ad un unico soggetto debitore

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014. Il bilancio consolidato. L omogeneità nella moneta di conto

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014 Il bilancio consolidato L omogeneità nella moneta di conto 1 L omogeneità della moneta di conto impone che i valori di bilancio consolidato

Economia dei gruppi e bilancio consolidato Anno accademico 2013/2014 Il bilancio consolidato L omogeneità nella moneta di conto 1 L omogeneità della moneta di conto impone che i valori di bilancio consolidato

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Aumenti di capitale a pagamento

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

Le attività finanziarie

Corso di Contabilità e bilancio www.massimilianobonacchi.net Titoli e oggetto della lezione Le attività finanziarie 2 Le attività finanziarie B. Immobilizzazioni B.I. Immobilizzazioni immateriali B.II.

Corso di Contabilità e bilancio www.massimilianobonacchi.net Titoli e oggetto della lezione Le attività finanziarie 2 Le attività finanziarie B. Immobilizzazioni B.I. Immobilizzazioni immateriali B.II.

LE OPERAZIONI IN VALUTA ESTERA

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

Circolare N. 28 Area: TAX & LAW Periodico plurisettimanale 12 aprile 2011 LE OPERAZIONI IN VALUTA ESTERA Le attività e le passività in valuta esistenti al 31 dicembre devono essere valutate al tasso di

TEMI SPECIALI DI BILANCIO MODULO II

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Note didattiche I Prestiti Obbligazionari

Note didattiche I Prestiti Obbligazionari 18 marzo 2008 1 Il prestito obbligazionario: definizione Mediante il prestito obbligazionario le società per azioni e in accomandita per azioni ottengono finanziamenti

Note didattiche I Prestiti Obbligazionari 18 marzo 2008 1 Il prestito obbligazionario: definizione Mediante il prestito obbligazionario le società per azioni e in accomandita per azioni ottengono finanziamenti

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

PROSPETTO ANALITICO DELLE PLUSVALENZE LATENTI E DELLE MINUSVALENZE LATENTI RISULTANTI DALLA VALUTAZIONE DEGLI INVESTIMENTI DELL'IMPRESA

Allegato VI Società. PROSPETTO ANALITICO DELLE PLUSVALENZE LATENTI E DELLE MINUSVALENZE LATENTI RISULTANTI DALLA VALUTAZIONE DEGLI INVESTIMENTI DELL'IMPRESA Società Dettaglio dei terreni e fabbricati (voce

Allegato VI Società. PROSPETTO ANALITICO DELLE PLUSVALENZE LATENTI E DELLE MINUSVALENZE LATENTI RISULTANTI DALLA VALUTAZIONE DEGLI INVESTIMENTI DELL'IMPRESA Società Dettaglio dei terreni e fabbricati (voce

IAS 18: Ricavi. Determinazione dei ricavi

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

Tassazione delle sopravvenienze attive

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

Tassazione delle sopravvenienze attive Sopravvenienze attive Art. 88, comma 4, del TUIR (sostituito) Non si considerano sopravvenienze attive i versamenti in denaro o in natura fatti a fondo perduto o

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Rappresentazione e valutazione degli strumenti finanziari

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Rappresentazione e valutazione degli strumenti finanziari di 1 Principi IFRS rilevanti

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Rappresentazione e valutazione degli strumenti finanziari di 1 Principi IFRS rilevanti

BNP Paribas REIM SGR p.a. approva il rendiconto annuale 2014 del fondo Immobiliare Dinamico

BNP Paribas REIM SGR p.a. approva il rendiconto annuale 2014 del fondo Immobiliare Dinamico Immobiliare Dinamico: valore di quota pari a Euro 206,972 con un rendimento medio annuo composto (TIR) del -1,91%

BNP Paribas REIM SGR p.a. approva il rendiconto annuale 2014 del fondo Immobiliare Dinamico Immobiliare Dinamico: valore di quota pari a Euro 206,972 con un rendimento medio annuo composto (TIR) del -1,91%

ABCD. Università degli Studi di Palermo. IAS 39: Gli strumenti finanziari e l hedging accounting

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Università degli Studi di Palermo Corso di Economia degli Intermediari finanziari Prof. Francesco Faraci IAS 39: Gli strumenti finanziari e l hedging accounting Raffaele Mazzeo 9 dicembre 2003 IAS 39:

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 8 LE SCRITTURE CONTABILI Le partecipazioni TITOLI E PARTECIPAZIONI I titoli sono composti principalmente da: titoli di credito: lo stato, che emette

ESERCITAZIONE: GLI INVESTIMENTI PATRIMONIALI ACCESSORI

ESERCITAZIONE: GLI INVESTIMENTI PATRIMONIALI ACCESSORI Argomenti della lezione: 1) Investimenti in titoli a reddito predeterminato Soluzione proposta sulla base di tutti e tre i metodi di contabilizzazione:

ESERCITAZIONE: GLI INVESTIMENTI PATRIMONIALI ACCESSORI Argomenti della lezione: 1) Investimenti in titoli a reddito predeterminato Soluzione proposta sulla base di tutti e tre i metodi di contabilizzazione:

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI. 1^ convocazione - 28 giugno 2014 - ore 10,00. 2^ convocazione - 30 giugno 2014 - ore 10,00

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI 1^ convocazione - 28 giugno 2014 - ore 10,00 2^ convocazione - 30 giugno 2014 - ore 10,00 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 -

ASSEMBLEA ORDINARIA E STRAORDINARIA DEGLI AZIONISTI 1^ convocazione - 28 giugno 2014 - ore 10,00 2^ convocazione - 30 giugno 2014 - ore 10,00 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 -

I contratti derivati nelle gestioni assicurative. Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Mario Parisi.

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I contratti derivati nelle gestioni assicurative 1 I derivati e le assicurazioni L assunzione di posizioni

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I contratti derivati nelle gestioni assicurative 1 I derivati e le assicurazioni L assunzione di posizioni

Corso teorico - pratico di contabilità generale e bilancio

Corso teorico - pratico di contabilità generale e bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera L ammortamento del disaggio su prestiti, il rimborso dei prestiti

Corso teorico - pratico di contabilità generale e bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera L ammortamento del disaggio su prestiti, il rimborso dei prestiti

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

Rimborso anticipato prestito subordinato convertibile

COMUNICATO STAMPA Risultati al terzo trimestre 21 1 - Utile netto: 16,7 milioni di euro (+85,6%) - Patrimonio netto di Gruppo: 365,1 milioni di euro (+3,4% rispetto al 31/12/29) - Raccolta complessiva

COMUNICATO STAMPA Risultati al terzo trimestre 21 1 - Utile netto: 16,7 milioni di euro (+85,6%) - Patrimonio netto di Gruppo: 365,1 milioni di euro (+3,4% rispetto al 31/12/29) - Raccolta complessiva

OIC 12: Composizione e schemi del bilancio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I nuovi principi contabili. La disciplina generale del bilancio di esercizio e consolidato. OIC 12: Composizione e schemi del bilancio CLAUDIA MEZZABOTTA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I nuovi principi contabili. La disciplina generale del bilancio di esercizio e consolidato. OIC 12: Composizione e schemi del bilancio CLAUDIA MEZZABOTTA

L 261/184 IT Gazzetta ufficiale dell Unione europea

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

I Prestiti Obbligazionari

I Prestiti Obbligazionari I PRESTITI OBBLIGAZIONARI I prestiti obbligazionari sono debiti di finanziamento tipici della s.p.a. che, con essi, si procura mezzi finanziari per sviluppare la propria attività

I Prestiti Obbligazionari I PRESTITI OBBLIGAZIONARI I prestiti obbligazionari sono debiti di finanziamento tipici della s.p.a. che, con essi, si procura mezzi finanziari per sviluppare la propria attività

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Temi fiscali connessi alla conversione dei crediti in strumenti partecipativi

Temi fiscali connessi alla conversione dei crediti in strumenti partecipativi dott. Giovanni Mercanti Milano, 17 giugno 2014 Contenuto della relazione Rinuncia parziale al credito Emissione SFP Distinzione

Temi fiscali connessi alla conversione dei crediti in strumenti partecipativi dott. Giovanni Mercanti Milano, 17 giugno 2014 Contenuto della relazione Rinuncia parziale al credito Emissione SFP Distinzione

PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

Allianz Special Capital

Allianz S.p.A. Società appartenente al Gruppo Allianz SE Offerta pubblica di sottoscrizione di Allianz Special Capital prodotto finanziario di capitalizzazione Il presente Prospetto Informativo completo

Allianz S.p.A. Società appartenente al Gruppo Allianz SE Offerta pubblica di sottoscrizione di Allianz Special Capital prodotto finanziario di capitalizzazione Il presente Prospetto Informativo completo

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

IAS 17 : LEASING. Schemi di analisi. Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

Ragioneria Generale e Applicata I. La valutazione delle poste del passivo

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Principio contabile internazionale n. 12 Imposte sul reddito

Principio contabile internazionale n. 12 Imposte sul reddito Finalità La finalità del presente Principio è quella di definire il trattamento contabile delle imposte sul reddito. L aspetto principale della

Principio contabile internazionale n. 12 Imposte sul reddito Finalità La finalità del presente Principio è quella di definire il trattamento contabile delle imposte sul reddito. L aspetto principale della

IAS 21 Foreign currency

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari

proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari") C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

C. PROVENTI E ONERI FINANZIARI 15) proventi da partecipazioni 16) altri proventi finanziari 17) interesse e altri oneri finanziari Ha contenuto più ampio di quello che ci si attenderebbe dall espressione

ABCD. Rendiconto annuale della gestione del Fondo interno assicurativo F.U.L.2 2014-2033 per l esercizio dal 7 gennaio 2014 al 31 dicembre 2014

ABCD FIDEURAM Vita S.p.A. Rendiconto annuale della gestione del Fondo interno assicurativo F.U.L.2 2014-2033 per l esercizio dal 7 gennaio 2014 al 31 dicembre 2014 (con relativa relazione della società

ABCD FIDEURAM Vita S.p.A. Rendiconto annuale della gestione del Fondo interno assicurativo F.U.L.2 2014-2033 per l esercizio dal 7 gennaio 2014 al 31 dicembre 2014 (con relativa relazione della società

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Analisi per flussi Il rendiconto finanziario

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Analisi per flussi Il rendiconto finanziario Ruolo dei flussi finanziari nelle analisi di bilancio Forniscono nuovi elementi per la valutazione dell assetto economico globale Permettono una migliore interpretazione

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE TECNICA E LICEALE Galileo Galilei GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE Firenze, 7 maggio 2015 E consentito l uso: - del codice Civile - della calcolatrice

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE TECNICA E LICEALE Galileo Galilei GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE Firenze, 7 maggio 2015 E consentito l uso: - del codice Civile - della calcolatrice

OPERAZIONI DI INVESTIMENTO PLURIENNALE: Accadimenti e Alienazione

OPERAZIONI DI INVESTIMENTO PLURIENNALE: Accadimenti e Alienazione Prof. Fabio Corno Dott. Stefano Colombo Milano, febbraio 2013 Le operazioni di investimento pluriennale: gli accadimenti e l alienazione

OPERAZIONI DI INVESTIMENTO PLURIENNALE: Accadimenti e Alienazione Prof. Fabio Corno Dott. Stefano Colombo Milano, febbraio 2013 Le operazioni di investimento pluriennale: gli accadimenti e l alienazione

Dipartimento di Studi Aziendali e Giuridici

Insegnamento REVISIONE E RAGIONERIA SOCIETARIA A.A. 2014-2015 Esempi di ipotetiche domande aperte relative al modulo di Ragioneria Societaria 1) Si prenda in considerazione la costituzione di una SNC e

Insegnamento REVISIONE E RAGIONERIA SOCIETARIA A.A. 2014-2015 Esempi di ipotetiche domande aperte relative al modulo di Ragioneria Societaria 1) Si prenda in considerazione la costituzione di una SNC e