INDAGINE CONGIUNTURALE 1 SEMESTRE 2017 AZIENDE ARTIGIANE PROVINCIA DI BRESCIA

|

|

|

- Margherita Giuditta Venturi

- 5 anni fa

- Visualizzazioni

Transcript

1 INDAGINE CONGIUNTURALE 1 SEMESTRE 2017 AZIENDE ARTIGIANE PROVINCIA DI BRESCIA

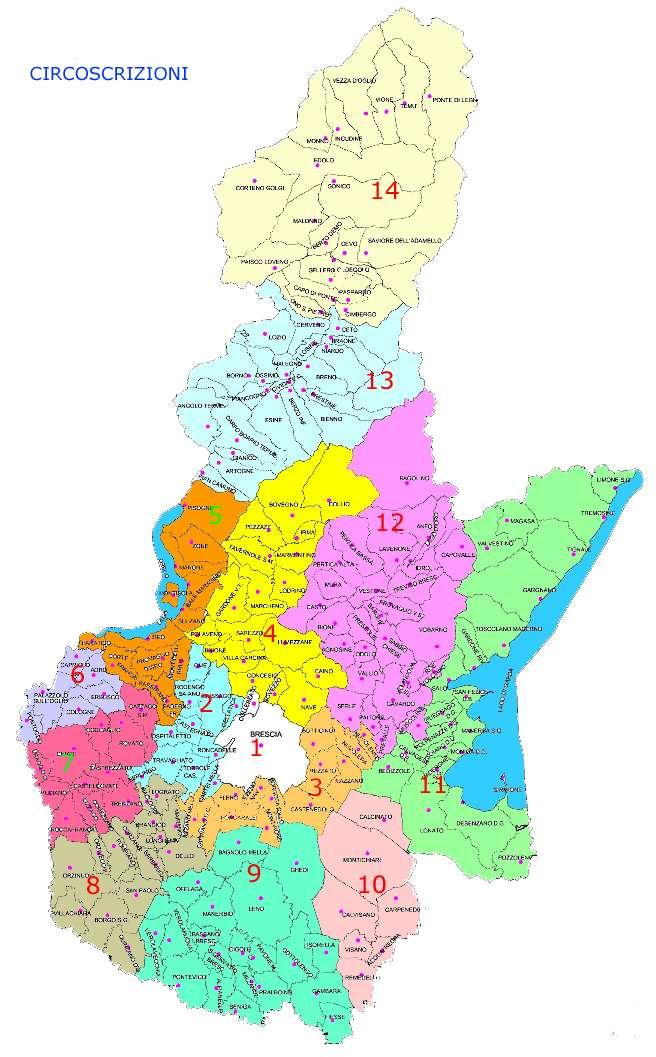

2 METODOLOGIA del SONDAGGIO DATA INTERVISTE OGGETTO DEL SONDAGGIO Andamento congiunturale 1 Semestre 2016 vs. 1 Semestre 2017 UNIVERSO DI RIFERIMENTO Artigiani della Provincia di Brescia al N CAMPIONE DEFINITO A due stadi con stratificazione proporzionale di Associati all Associazione Artigiani. I stadio- N 14 Circoscrizioni Geografiche della Provincia di Brescia II stadio- N 12 Attività Artigianali raggruppate per Codice Ateco

3 RAPPRESENTATIVITA Campione effettivamente oggetto dell intervista MARGINE DI ERRORE Relativo ai risultati dell indagine +/- 3,1% sul totale degli intervistati pertinente agli errori standard e/o sistemici NUMEROSITA CAMPIONATA N 1500 Imprese Artigiane associate all Associazione Artigiani in cui il numero delle interviste è proporzionale alle Circoscrizioni delle Provincia nonché ai Codici Ateco corrispondenti INQUADRAMENTO In grado di assicurare attraverso Circoscrizioni e Codici Attività una totale e bilanciata copertura dell intera provincia METODOLOGIA Metodo Sistemico nel rispetto del principio casuale-probabilistico Interviste telefoniche assistite da computer CAI ed effettuate da personale appositamente formato dal Centro Studi Lino Poisa In fase di elaborazione dei dati raccolti, si è tenuto conto della necessaria prudenza laddove la domanda riguardava intenzioni di investimento o previsioni di fatturato, nonché l indice di fiducia per il secondo semestre 2017, in quanto l effettiva fondatezza delle previsioni viene fatta su eventi che non dipendono dalla volontà dell intervistato.

4 TIPOLOGIA DELLE DOMANDE Alle domande è stato richiesto di rispondere attraverso tre modalità AUMENTO STABILE - DIMINUZIONE Relativamente al 1 semestre 2017 rispetto al 1 semestre 2016 quale è stato l andamento e quali le previsioni. 1. Fatturato 2. Costo delle Materie Prime, Servizi e Prodotti da Lei acquistati 3. Prezzi di Vendita Prodotti e Servizi da Lei forniti 4. Mano d opera occupata 5. Previsioni di Produzione e Fatturato per il secondo semestre Tempi di pagamento dei Suoi clienti 7. Previsioni di Investimento Macchinari Attrezzature nel secondo semestre Indice di fiducia per il Difficoltà di accesso al credito 10. Difficoltà nel reperire mano d opera specializzata

5

6

7 PERCENTUALE MEDIA SETTORI CIRCOSCRIZIONI 1. Fatturato I Semestre 2016 Stabile 46,0 Diminuzione 35,0 Aumento 19,0 I Semestre 2017 Stabile 46,0 Diminuzione 29,0 Aumento 25,0 2. Costo materie prime, servizi e prodotti I Semestre 2016 Stabile 55,0 Aumento 39,0 Diminuzione 6,0 I Semestre 2017 Stabile 50,0 Aumento 48,0 Diminuzione 2,0 3. Prezzi di vendita prodotti e servizi I Semestre 2016 Stabile 72,0 Diminuzione 22,0 Aumento 6,0 I Semestre 2017 Stabile 80,0 Diminuzione 15,0 Aumento 5,0 4. Mano d opera occupata I Semestre 2016 Stabile 82,0 Diminuzione 10,0 Aumento 8,0 I Semestre 2017 Stabile 85,0 Diminuzione 7,0 Aumento 8,0 5. Previsioni di produzione e fatturato del secondo semestre 2016 ed il secondo semestre 2017 I Semestre 2016 Stabile 57,0 Diminuzione 21,0 Aumento 22,0 I Semestre 2017 Stabile 71,0 Diminuzione 16,0 Aumento 13,0

8 6. Tempi di pagamento I Semestre 2016 Stabile 68,0 Diminuzione 2,0 Aumento 30,0 I Semestre 2017 Stabile 76,0 Diminuzione 3,0 Aumento 21,0 7. Previsioni di investimento macchinari, attrezzature per il secondo semestre 2016 ed il secondo semestre 2017 I Semestre 2016 Stabile 64,0 Diminuzione 23,0 Aumento 13,0 I Semestre 2017 Stabile 47,0 Diminuzione 40,0 Aumento 13,0 8. Indice di fiducia per il secondo semestre 2016 ed il secondo semestre 2017 I Semestre 2016 Stabile 46,0 Diminuzione 31,0 Aumento 23,0 I Semestre 2017 Stabile 55,0 Diminuzione 22,0 Aumento 24,0 9. Difficoltà di accesso al credito I Semestre 2016 Stabile 76,0 Diminuzione 4,0 Aumento 20,0 I Semestre 2017 Stabile 87,0 Diminuzione 4,0 Aumento 9,0 10. Difficoltà nel reperire mano d opera specializzata I Semestre 2016 Stabile 75,0 Diminuzione 5,0 Aumento 20,0 I Semestre 2017 Stabile 85,0 Diminuzione 2,0 Aumento 13,0

9 SINTESI dell ANALISI CONGIUNTURALE L analisi dei dati elaborati dal Centro Studi Lino Poisa evidenzia nel 1 Semestre 2017, relativamente al comparto dell Artigianato Bresciano, una sostanziale e più marcata tendenza al rialzo dei principali indicatori di ripresa. In generale le Aziende intervistate sembrano manifestare un seppur misurato ottimismo anche per il secondo semestre dell anno. Tale situazione tende a confermare che la crescita dell Industria, già in atto dallo scorso anno, in particolare del settore Manifatturiero ad esclusione del Settore Edile (ancorché in costante leggero recupero), si ripercuota positivamente sulle Piccole Imprese. La maggioranza degli indicatori analizzati dall indagine registra, rispetto al primo Semestre 2016, un segno positivo sia a livello congiunturale sia a livello tendenziale. La percentuale media di coloro che dichiarano un Fatturato in Aumento è superiore rispetto al primo semestre 2016, salendo dal 19,0 al 25,0, e al tempo stesso la percentuale di coloro che registrano una Diminuzione scende dal 35,0 al 29,0. Così come nel secondo semestre del 2016 prosegue l andamento positivo del Settore TESSILE, che passa a un Aumento del Fatturato per il 41,0 degli intervistati recuperando, dopo anni di difficoltà, grazie anche al traino dell export dell industria oltre che alla sempre maggior qualità e innovazione delle lavorazioni. Riconfermato l Aumento della MECCANICA al 33,0. Per quanto riguarda la Peggior Diminuzione, questa si riscontra nel settore dell EDITORIA per il 45,0. Il Fatturato quindi si registra Stabile o in Aumento per il 71,0 delle aziende.

10 Per quanto riguarda Costo delle Materie Prime e dei Servizi acquisiti continua il trend di crescita per il 48,0 rispetto al 39,0 del pari periodo del 2016, solo il 2,0 dichiara una diminuzione. In particolare il Maggior Aumento si registra nel Settore ALIMENTARE per il 60,0 oltre alla MECCANICA, AUTORIPARAZIONE e TESSILE per il 59,0 delle Imprese con un Aumento generalizzato dei costi in tutte le Aree della provincia. Restano stabili per 80,0 i Prezzi di Vendita di Prodotti e Servizi. Il Settore dell EDILIZIA conferma la continuità negativa di Maggior Diminuzione dei prezzi per il 23,0, ma al tempo stesso recupera la negatività del 2016, dove si attestava al 39,0. Stabile anche la Mano d Opera Occupata che si afferma all 85,0 sempre con il Settore TESSILE che registra il Maggior Aumento per il 27,0. Riguardo alle Previsioni di Produzione e Fatturato per il secondo semestre 2017 sono Stabili e in Aumento per l 84,0. L EDITORIA rappresenta la Peggior Previsione in Diminuzione 36,0 e la meccanica, la Maggior Previsione di Aumento 23,0. In generale migliorano notevolmente i Tempi di Pagamento anche per il Settore EDILIZIA, che pur registrando la peggior performance, passa dal 46,0 del 2016 al 34,0. Complessivamente solo un Azienda su cinque dichiara un Aumento delle dilazioni di pagamento da parte dei propri clienti. Le Previsioni di Investimento per il prossimo semestre, dopo essere state per due semestri consecutivi in moderato Aumento, sono ora in Diminuzione per il 40,0 delle aziende intervistate che dichiarano di non avere in programma nuovi investimenti in Macchinari e Attrezzature. Il dato viene confermato anche dalla Semestrale di Artfidi Lombardia che vede in diminuzione le garanzie destinate ad Investimenti dal 41,12% al 24,98%.

11 L Indice di Fiducia per il prossimo semestre è in leggero miglioramento, rispetto allo stesso periodo dello scorso anno. L 82,0 delle imprese lo rappresenta Stabile e in Aumento. Resta alta la percentuale del 38,0 di sfiducia per le aziende dell ALTA VALLE CAMONICA. Si dimezzano le imprese che dichiarano Difficoltà di Accesso al Credito che è segnalato dal 9,0 degli intervistati rispetto al 20,0 dello stesso periodo 2016, confermando anche in questo caso l andamento congiunturale dei vari Settori con l EDILIZIA che registra le Maggiori Difficoltà 18,0 e la MECCANICA con Minori problemi nel reperire finanziamenti. Confermato il trend positivo del TESSILE 36,0 e della MECCANICA 35,0 che registrano di conseguenza anche le Maggiori Difficoltà nel Reperire mano d opera Specializzata. Quanto alla situazione delle Aree della provincia di Brescia sono confermate anche per il primo semestre 2017 la migliore situazione generale complessiva dei Comuni appartenenti all Area di BRESCIA OVEST e la peggior condizione economica dell ALTA VALLE CAMONICA. Resta irrisolto il problema dell Abusivismo, che nel solo settore Artigiano della provincia di Brescia conta circa 14mila irregolari, con gravi ripercussioni in quei Settori maggiormente colpiti dalla crisi che stentano ad agganciare la ripresa. In particolare l intera filiera legata all EDILIZIA e le attività dove la principale committenza è il privato. Il comparto EDILIZIA residenziale potrebbe, se supportato da adeguate politiche agevolative, trainare la crescita, nonostante la risalita dei tassi d interesse, atteso che il livello degli stessi a lungo termine resti ancora molto favorevole. Nonostante una maggiore e continua incertezza a livello politico, si osserva un generale miglioramento dell economia, azzardando la considerazione che la politica non abbia particolarmente inciso sulla ripresa economica, ma che tuttavia il rischio politico si ripercuota sistematicamente sui mercati e sull andamento dell economia stessa.

12 1.FATTURATO Percentuale Media Settore Stabile 46,0 Diminuzione 29,0 Aumento 25,0 Settore Maggiore Aumento TESSILE (41,0) Settore Maggior Diminuzione EDITORIA (45,0) Percentuale Media Circoscrizione Stabile 46,0 Diminuzione 29,0 Aumento 25,0 Area a Maggior Aumento Circoscrizione 2 BRESCIA OVEST (33,0) Area a Maggior Diminuzione Circoscrizione 14 ALTA VALLE CAMONICA (75,0)

13 1. FATTURATO SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 2 46% 2 A C C O N C I A T U R A 1 46% 3 A L I M E N T A R E 2 36% 3 A U T O R I P A R A Z I O N E A U T O T R A S P O R T O 1 72% 1 E D I L I Z I A 21% 4 34% E D I T O R I A 5 4 E L E T T R I C O 32% 4 2 I D R A U L I C A 26% 6 L E G N O 2 52% 2 M E C C A N I C A S E R. V A R I E 16% 46% 38% T E S S I L E 41% 32% 27%

14 1. FATTURATO CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 22% 48% 3 1. B R E S C I A 31% B R E S C I A O V E S T % 3. B R E S C I A E S T 3 47% 2 4. V A L L E T R O M P I A 5 32% 5. S E B I N O 16% 52% 32% 6. M O N T E O R F A N O 2 46% 2 7. O G L I O O V E S T 16% 52% 32% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 57% 38% 9. P I A N U R A B R E S C I A N A C E N T R A L E 2 54% 21% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 22% G A R D A 22% V A L L E S A B B I A 6% V A L L E C A M O N I C A B A S S A V A L L E C A M O N I C A A L T A 1 12% 7

15 2. COSTO MATERIE PRIME, SERVIZI e PRODOTTI Percentuale Media Settore Stabile 50,0 Aumento 48,0 Diminuzione 2,0 Maggior Diminuzione AUTORIPARAZIONE (11,0) Maggiore Aumento ALIMENTARE (60,0) Percentuale Media Circoscrizione Stabile 50,0 Aumento 48,0 Diminuzione 2,0 Area a Maggior Diminuzione Circoscrizione 10 PIANURA BRESCIANA ORIENTALE (16,0) Area a Maggior Aumento Circoscrizione 13 BASSA VALLE CAMONICA (60,0)

16 2. COSTI delle MATERIE PRIME, SERVIZI e PRODOTTI SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 48% 5 2% A C C O N C I A T U R A 56% 44% A L I M E N T A R E 6 4 A U T O R I P A R A Z I O N E % A U T O T R A S P O R T O 32% 64% 4% E D I L I Z I A 41% 56% E D I T O R I A 27% 64% E L E T T R I C O 46% 54% I D R A U L I C A 4 5 L E G N O 48% 52% M E C C A N I C A 5 38% S E R. V A R I E 37% 61% 2% T E S S I L E 5 41%

17 2. COSTO delle MATERIE PRIME, SERVIZI e PRODOTTI CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 48% 5 2% 1. B R E S C I A 44% 51% 2. B R E S C I A O V E S T 41% 5 3. B R E S C I A E S T 44% 54% 2% 4. V A L L E T R O M P I A 36% 64% 5. S E B I N O 47% 48% 6. M O N T E O R F A N O 58% 42% 7. O G L I O O V E S T 51% 46% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 48% 47% 9. P I A N U R A B R E S C I A N A C E N T R A L E 54% 46% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 56% 28% 16% 1 1. G A R D A V A L L E S A B B I A V A L L E C A M O N I C A B A S S A V A L L E C A M O N I C A A L T A 38% 62%

18 3.PREZZI DI VENDITA PRODOTTI e SERVIZI Percentuale Media Settore Stabile 80,0 Diminuzione 15,0 Aumento 5,0 Maggiore Aumento MECCANICA (12,0) Maggior Diminuzione EDILIZIA (23,0) Percentuale Media Circoscrizione Stabile 80,0 Diminuzione 15,0 Aumento 5,0 Area a Maggior Aumento Circoscrizione 14 ALTA VALLE CAMONICA (13,0) Area a Maggior Diminuzione Circoscrizione 8 PIANURA BRESCIANA OCCIDENTALE (24,0)

19 3. PREZZI di VENDITA PRODOTTI e SERVIZI SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 8 1 A C C O N C I A T U R A 92% A L I M E N T A R E 7% 9 A U T O R I P A R A Z I O N E 7% 8 4% A U T O T R A S P O R T O 4% 82% 14% E D I L I Z I A 1% 76% 2 E D I T O R I A 0& 91% E L E T T R I C O 74% 21% I D R A U L I C A 9 1 L E G N O 7 22% M E C C A N I C A 12% 7 1 S E R. V A R I E 7% 8 11% T E S S I L E 82%

20 3. PREZZI di VENDITA PRODOTTI e SERVIZI CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I B R E S C I A 76% 1 2. B R E S C I A O V E S T 87% 8% 3. B R E S C I A E S T 77% 14% 4. V A L L E T R O M P I A 91% 5. S E B I N O 74% 21% 6. M O N T E O R F A N O 4% O G L I O O V E S T 84% 16% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 1 66% 24% 9. P I A N U R A B R E S C I A N A C E N T R A L E 6% P I A N U R A B R E S C I A N A O R I E N T A L E 72% G A R D A 4% 82% 14% 1 2. V A L L E S A B B I A 88% 1 3. V A L L E C A M O N I C A B A S S A 77% V A L L E C A M O N I C A A L T A 1 87%

21 4.MANO D OPERA OCCUPATA Percentuale Media Settore Stabile 85,0 Diminuzione 7,0 Aumento 8,0 Maggiore Aumento TESSILE (27,0) Maggior Diminuzione ALIMENTARE (13,0) Percentuale Media Circoscrizioni Stabile 85,0 Diminuzione 7,0 Aumento 8,0 Area a Maggior Aumento Circoscrizione 2 BRESCIA OVEST (18,0) Area a Maggior Diminuzione Circoscrizione 14 ALTA VALLE CAMONICA (13,0)

22 4. MANO D'OPERA OCCUPATA SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 8% 8 7% A C C O N C I A T U R A 92% A L I M E N T A R E 84% 1 A U T O R I P A R A Z I O N E 11% 8 4% A U T O T R A S P O R T O 11% 82% 7% E D I L I Z I A 6% 8 E D I T O R I A 91% E L E T T R I C O 8 6% I D R A U L I C A L E G N O 96% 4% M E C C A N I C A 17% 7 1 S E R. V A R I E 2% 91% 7% T E S S I L E 27% 7

23 4. MANO D'OPERA OCCUPATA CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N E 8% 8 7% 1. B R E S C I A 8% 84% 8% 2. B R E S C I A O V E S T 18% 74% 8% 3. B R E S C I A E S T 88% 7% 4. V A L L E T R O M P I A 8 11% 5. S E B I N O 9 6. M O N T E O R F A N O 92% 8% 7. O G L I O O V E S T 8% 8 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 9 9. P I A N U R A B R E S C I A N A C E N T R A L E P I A N U R A B R E S C I A N A O R I E N T A L E 8 6% 1 1. G A R D A 14% 76% V A L L E S A B B I A 12% 76% 12% 1 3. V A L L E C A M O N I C A B A S S A 7% V A L L E C A M O N I C A A L T A 87% 1

24 5.PREVISIONI DI PRODUZIONE e FATTURATO per il SECONDO SEMESTRE 2017 Percentuale Media Settore Stabile 72,0 Diminuzione 16,0 Aumento 12,0 Maggiore Aumento MECCANICA (23,0) Maggior Diminuzione EDITORIA (36,0) Percentuale Media Circoscrizioni Stabile 72,0 Diminuzione 16,0 Aumento 12,0 Area a Maggior Aumento Circoscrizione 2 BRESCIA OVEST (21,0) Circoscrizione 3 BRESCIA EST (21,0) Area a Maggior Diminuzione Circoscrizione 8 PIANURA BRESCIANA OCCITENTALE (29,0)

25 5. PREVISIONE DI PRODUZIONE e FATTURATO per il SECONDO SEMESTRE 2017 SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 12% 71% 16% A C C O N C I A T U R A 18% 67% 1 A L I M E N T A R E 1 77% 1 A U T O R I P A R A Z I O N E 7% 8 7% A U T O T R A S P O R T O 11% 82% 7% E D I L I Z I A 6% 6 2 E D I T O R I A 14% 48% 38% E L E T T R I C O 16% 6 1 I D R A U L I C A 1 8 L E G N O 74% 17% M E C C A N I C A 22% 71% 7% S E R. V A R I E 74% 17% T E S S I L E 14% 64% 2

26 5. PREVISIONE DI PRODUZIONE e FATTURATO per il SECONDO SEMESTRE 2017 CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N E 12% 71% 16% 1. B R E S C I A 17% 56% 27% 2. B R E S C I A O V E S T 21% 72% 8% 3. B R E S C I A E S T 21% 6 14% 4. V A L L E T R O M P I A 11% 77% 11% 5. S E B I N O 11% 6 26% 6. M O N T E O R F A N O O G L I O O V E S T 11% 81% 8% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 71% 2 9. P I A N U R A B R E S C I A N A C E N T R A L E P I A N U R A B R E S C I A N A O R I E N T A L E 78% G A R D A 1 71% V A L L E S A B B I A 8 12% 1 3. V A L L E C A M O N I C A B A S S A 1 67% V A L L E C A M O N I C A A L T A 7 2

27 6.TEMPI di PAGAMENTO Percentuale Media Settore Stabile 76,0 Diminuzione 3,0 Aumento 21,0 Maggiore Aumento EDILIZIA (34,0) Maggior Diminuzione AUTOTRASPORTO (11,0) Percentuale Media Circoscrizioni Stabile 76,0 Diminuzione 3,0 Aumento 21,0 Area a Maggior Aumento Circoscrizione 8 PIANURA BRESCIANA OCCIDENTALE (48,0) Area a Maggior Diminuzione Circoscrizione 2 BRESCIA OVEST (8,0)

28 6. TEMPI di PAGAMENTO dei SUOI CLIENTI SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 21% 76% A C C O N C I A T U R A 10 A L I M E N T A R E 10 A U T O R I P A R A Z I O N E 3 7 A U T O T R A S P O R T O 14% 7 11% E D I L I Z I A 34% 61% E D I T O R I A 10 E L E T T R I C O 31% 6 6% I D R A U L I C A L E G N O 26% 74% M E C C A N I C A 9 1% S E R. V A R I E 22% 76% 2% T E S S I L E 2 77%

29 6. TEMPI di PAGAMENTO dei SUOI CLIENTI CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 21% 76% 1. B R E S C I A 27% 7 2. B R E S C I A O V E S T 1 82% 8% 3. B R E S C I A E S T 14% 7 7% 4. V A L L E T R O M P I A 86% 5. S E B I N O 32% 6 6. M O N T E O R F A N O 17% 8 7. O G L I O O V E S T 22% 7 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 48% 47% 9. P I A N U R A B R E S C I A N A C E N T R A L E 1 81% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 16% 84% 1 1. G A R D A 24% 7 4% 1 2. V A L L E S A B B I A 1 82% 1 3. V A L L E C A M O N I C A B A S S A 3 67% 1 4. V A L L E C A M O N I C A A L T A 38% 62%

30 7.PREVISIONI DI INVESTIMENTO MACCHINARI, ATTREZZATURE per il SECONDO SEMESTRE 2017 Percentuale Media Settore Stabile 48,0 Diminuzione 40,0 Aumento 12,0 Maggiore Aumento ALIMENTARE (23,0) Maggior Diminuzione EDILIZIA (49,0) Percentuale Media Circoscrizioni Stabile 48,0 Diminuzione 40,0 Aumento 12,0 Area a Maggior Aumento Circoscrizione 2 BRESCIA OVEST (26,0) Area a Maggior Diminuzione Circoscrizione 5 SEBINO (84,0)

31 7. PREVISIONE di INVESTIMENTO MACCHINARI, ATTREZZATURE per il SECONDO SEMESTRE 2017 SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 12% 48% 4 A C C O N C I A T U R A 18% 46% 36% A L I M E N T A R E 2 47% 3 A U T O R I P A R A Z I O N E 7% 6 3 A U T O T R A S P O R T O 14% 47% 3 E D I L I Z I A 42% 4 E D I T O R I A 5 36% E L E T T R I C O 11% 46% 4 I D R A U L I C A 5 4 L E G N O 1 52% 3 M E C C A N I C A 17% 41% 42% S E R. V A R I E 7% 6 3 T E S S I L E 14% 4 41%

32 7. PREVISIONE di INVESTIMENTO MACCHINARI, ATTREZZATURE per il SECONDO SEMESTRE 2017 CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 12% 48% 4 1. B R E S C I A 14% 17% 6 2. B R E S C I A O V E S T 26% 2 51% 3. B R E S C I A E S T 12% V A L L E T R O M P I A 11% S E B I N O 11% 84% 6. M O N T E O R F A N O 1 16% 71% 7. O G L I O O V E S T 5 38% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 81% 1 9. P I A N U R A B R E S C I A N A C E N T R A L E 6% 88% 6% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 72% G A R D A 14% 74% 12% 1 2. V A L L E S A B B I A % 1 3. V A L L E C A M O N I C A B A S S A % 1 4. V A L L E C A M O N I C A A L T A 2 5 2

33 8.INDICE di FIDUCIA per il SECONDO SEMESTRE 2017 Percentuale Media Settore Stabile 55,0 Diminuzione 22,0 Aumento 24,0 Maggiore Aumento IDRAULICA (35,0) Maggior Diminuzione ALIMENTARI (40,0) Percentuale Media Circoscrizioni Stabile 55,0 Diminuzione 22,0 Aumento 24,0 Area a Maggior Aumento Circoscrizione 2 BRESCIA OVEST (36,0) Area a Maggior Diminuzione Circoscrizione 14 ALTA VALLE CAMONICA (38,0)

34 8. INDICE di FIDUCIA per il SECONDO SEMESTRE 2017 SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 24% 5 22% A C C O N C I A T U R A % A L I M E N T A R E 2 37% 4 A U T O R I P A R A Z I O N E 22% 5 1 A U T O T R A S P O R T O 2 64% 11% E D I L I Z I A 16% 5 3 E D I T O R I A 27% 27% 46% E L E T T R I C O 2 51% 26% I D R A U L I C A L E G N O 1 61% 26% M E C C A N I C A S E R. V A R I E 1 54% 3 T E S S I L E 18% 5 27%

35 8. INDICE di FIDUCIA per il SECONDO SEMESTRE 2017 CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 2 54% 26% 1. B R E S C I A % 2. B R E S C I A O V E S T 36% 51% 1 3. B R E S C I A E S T 28% 51% 21% 4. V A L L E T R O M P I A % 5. S E B I N O 6 32% 6. M O N T E O R F A N O 3 42% 2 7. O G L I O O V E S T 24% 52% 24% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 62% 3 9. P I A N U R A B R E S C I A N A C E N T R A L E 1 64% 21% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 16% G A R D A 14% 62% 24% 1 2. V A L L E S A B B I A 67% 24% 1 3. V A L L E C A M O N I C A B A S S A % 1 4. V A L L E C A M O N I C A A L T A 62% 38%

36 9.DIFFICOLTA di ACCESSO al CREDITO Percentuale Media Settore Stabile 87,0 Diminuzione 4,0 Aumento 9,0 Maggiore Aumento EDILIZIA (18,0) Maggior Diminuzione MECCANICA (12,0) Percentuale Media Circoscrizioni Stabile 87,0 Diminuzione 4,0 Aumento 9,0 Area a Maggior Aumento Circoscrizione 10 PIANURA BRESCIANA ORIENTALE (16,0) Area a Maggior Diminuzione Circoscrizione 2 BRESCIA OVEST (13,0)

37 9. DIFFICOLTÀ di ACCESSO al CREDITO SETTORI AUMENTO STABILE DIMINUZIONE P E R C E N T U A L E M E D I A 87% 4% A C C O N C I A T U R A 9 A L I M E N T A R E 7% 9 A U T O R I P A R A Z I O N E 1 8 4% A U T O T R A S P O R T O 7% 8 4% E D I L I Z I A 17% 8 E D I T O R I A 10 E L E T T R I C O 11% 86% I D R A U L I C A 9 L E G N O 4% 91% 4% M E C C A N I C A 4% 8 1 S E R. V A R I E 7% 8 T E S S I L E 1 86%

38 9. DIFFICOLTÀ di ACCESSO al CREDITO CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 87% 4% 1. B R E S C I A 82% 2. B R E S C I A O V E S T 82% 1 3. B R E S C I A E S T 86% 4. V A L L E T R O M P I A 11% 84% 5. S E B I N O 9 6. M O N T E O R F A N O 8% 84% 8% 7. O G L I O O V E S T 8% 8 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E 14% 86% 9. P I A N U R A B R E S C I A N A C E N T R A L E 8% 92% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 16% 84% 1 1. G A R D A 1 88% 2% 1 2. V A L L E S A B B I A 6% 94% 1 3. V A L L E C A M O N I C A B A S S A V A L L E C A M O N I C A A L T A 10

39 10.DIFFICOLTÀ nel REPERIRE MANO D OPERA SPECIALIZZATA Percentuale Media Settore Stabile 85,0 Diminuzione 2,0 Aumento 13,0 Maggiore Aumento TESSILE (36,0) MECCANICA (35,0) Maggior Diminuzione LEGNO (9,0) Percentuale Media Circoscrizioni Stabile 85,0 Diminuzione 2,0 Aumento 13,0 Area a Maggior Aumento Circoscrizione 11 GARDA (22,0) Area a Maggior Diminuzione Circoscrizione 2 BRESCIA OVEST (8,0)

40 10. DIFFICOLTÀ nel REPERIRE MANO D'OPERA SPECIALIZZATA SETTORI AUMENTO STABILE DIMINUZIONE M E D I A S E T T O R I 1 8 2% A C C O N C I A T U R A 9 2% A L I M E N T A R E 1 8 4% A U T O R I P A R A Z I O N E 1 8 A U T O T R A S P O R T O 4% 96% E D I L I Z I A 1 88% 2% E D I T O R I A 10 E L E T T R I C O 91% I D R A U L I C A 1 9 L E G N O 4% 87% M E C C A N I C A 3 6 2% S E R. V A R I E 7% 9 T E S S I L E 36% 64%

41 10. DIFFICOLTÀ nel REPERIRE MANO D'OPERA SPECIALIZZATA CIRCOSCRIZIONI AUMENTO STABILE DIMINUZIONE M E D I A C I R C O S C R I Z I O N I 1 8 2% 1. B R E S C I A 11% 86% 2. B R E S C I A O V E S T 18% 74% 8% 3. B R E S C I A E S T 91% 4. V A L L E T R O M P I A 9 2% 5. S E B I N O 11% 8 6. M O N T E O R F A N O 17% 8 7. O G L I O O V E S T 1 81% 8. P I A N U R A B R E S C I A N A O C C I D E N T A L E P I A N U R A B R E S C I A N A C E N T R A L E 8% 92% 1 0. P I A N U R A B R E S C I A N A O R I E N T A L E 16% 78% 6% 1 1. G A R D A 22% 76% 2% 1 2. V A L L E S A B B I A V A L L E C A M O N I C A B A S S A V A L L E C A M O N I C A A L T A 1 87%

della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2015 A cura del Servizio Studi - Padova, marzo 2016 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Occupati - Totale economia livello, migliaia

VALLE D AOSTA Le previsioni al 215: impiego di lavoro Nel corso del periodo 28-215 1, la Valle d Aosta sperimenterà una dinamica occupazionale positiva. L incremento medio annuo sarà dello.9 per cento,

VALLE D AOSTA Le previsioni al 215: impiego di lavoro Nel corso del periodo 28-215 1, la Valle d Aosta sperimenterà una dinamica occupazionale positiva. L incremento medio annuo sarà dello.9 per cento,

L occupazione delle camere nelle strutture ricettive liguri nel trimestre gennaio-marzo

Occupazione camere gennaio-marzo 2012-2013 per tipologia ricettiva (%) Alberghiero 29,8 29,7 32,5 Open air 24,3 24,6 28,0 Altro extralberghiero 19,9 18,0 24,4 Variazione 2012- Alberghiero -1,9-2,5-3,7

Occupazione camere gennaio-marzo 2012-2013 per tipologia ricettiva (%) Alberghiero 29,8 29,7 32,5 Open air 24,3 24,6 28,0 Altro extralberghiero 19,9 18,0 24,4 Variazione 2012- Alberghiero -1,9-2,5-3,7

RICERCA DI MARKETING SUI CENTRI ESTETICI ITALIANI

RICERCA DI MARKETING SUI CENTRI ESTETICI ITALIANI La situazione attuale e le tendenze evolutive nel mondo dei centri estetici In collaborazione con: sintesi 1 IL MODELLO DI RICERCA INTEGRATA Ricerca Integrata

RICERCA DI MARKETING SUI CENTRI ESTETICI ITALIANI La situazione attuale e le tendenze evolutive nel mondo dei centri estetici In collaborazione con: sintesi 1 IL MODELLO DI RICERCA INTEGRATA Ricerca Integrata

LA SINTESI DEL XVIII RAPPORTO ALMALAUREA SULLA CONDIZIONE OCCUPAZIONALE DEI LAUREATI

LA SINTESI DEL XVIII RAPPORTO ALMALAUREA SULLA CONDIZIONE OCCUPAZIONALE DEI LAUREATI Il XVIII Rapporto AlmaLaurea sulla condizione occupazionale dei laureati delle 71 Università delle 73 aderenti fotografa

LA SINTESI DEL XVIII RAPPORTO ALMALAUREA SULLA CONDIZIONE OCCUPAZIONALE DEI LAUREATI Il XVIII Rapporto AlmaLaurea sulla condizione occupazionale dei laureati delle 71 Università delle 73 aderenti fotografa

La congiuntura. internazionale

La congiuntura internazionale N. 4 APRILE 2016 L indice del commercio mondiale è leggermente calato a gennaio 2016 a seguito della contrazione dell export dei paesi sviluppati e dei paesi emergenti. La

La congiuntura internazionale N. 4 APRILE 2016 L indice del commercio mondiale è leggermente calato a gennaio 2016 a seguito della contrazione dell export dei paesi sviluppati e dei paesi emergenti. La

Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto vitivinicolo

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto vitivinicolo Aprile 2007 Introduzione

Panel agroalimentare Indagini monografiche Panel Agroalimentare Ismea Problematiche di approvvigionamento e commercializzazione delle aziende di trasformazione del comparto vitivinicolo Aprile 2007 Introduzione

gine sulla stagione 2012]

![gine sulla stagione 2012]](/thumbs/39/19195079.jpg "gine sulla stagione 2012]") ] gine sulla stagione 2012] Parchi di divertimento Indagine sull andamento della stagione 2012 1 La stagione 2012 I parchi di divertimento italiani quasi 200 strutture tra parchi tematici o meccanici,

] gine sulla stagione 2012] Parchi di divertimento Indagine sull andamento della stagione 2012 1 La stagione 2012 I parchi di divertimento italiani quasi 200 strutture tra parchi tematici o meccanici,

SCENARIO IMMOBILIARE COMASCO 2016 6 SONDAGGIO DEL MERCATO IMMOBILIARE

6 SONDAGGIO DEL MERCATO IMMOBILIARE Il Sesto Sondaggio del Mercato Immobiliare Comasco è stato realizzato dal Centro Studi FIMAA, con lo scopo di conoscere le dinamiche del mercato e il Sentiment degli

6 SONDAGGIO DEL MERCATO IMMOBILIARE Il Sesto Sondaggio del Mercato Immobiliare Comasco è stato realizzato dal Centro Studi FIMAA, con lo scopo di conoscere le dinamiche del mercato e il Sentiment degli

Indagine Ismea sulla vendita diretta di prodotti biologici

Indagine Ismea sulla vendita diretta di prodotti biologici Marzo 2012 Prodotti biologici Indagine Ismea sulla vendita diretta di prodotti biologici Indagine Ismea sulla vendita diretta di prodotti biologici...

Indagine Ismea sulla vendita diretta di prodotti biologici Marzo 2012 Prodotti biologici Indagine Ismea sulla vendita diretta di prodotti biologici Indagine Ismea sulla vendita diretta di prodotti biologici...

Risultati dell indagine congiunturale sui primi nove mesi del 2013 e tendenze del 4 trimestre 2013

AR-VV/em Prot. n. 23/V/13 Milano, 31 Gennaio 2014 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI

AR-VV/em Prot. n. 23/V/13 Milano, 31 Gennaio 2014 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015. Giancarlo Vinacci, Amministratore Delegato MedioFimaa

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

Listino prezzi immobili sulla piazza di Milano e Provincia 03 Febbraio 2015 Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 POSITIVI NEGATIVI STABILI Aumento costante della domanda di mutui Aumento

COMUNICATO STAMPA N. 8 DEL 19 APRILE 2016

COMUNICATO STAMPA N. 8 DEL 19 APRILE 2016 Presidenza Comm. Graziano Di Battista Tra gennaio e marzo si sono iscritte al registro imprese delle Camere di commercio 3.208 nuove aziende mentre in 4.409 hanno

COMUNICATO STAMPA N. 8 DEL 19 APRILE 2016 Presidenza Comm. Graziano Di Battista Tra gennaio e marzo si sono iscritte al registro imprese delle Camere di commercio 3.208 nuove aziende mentre in 4.409 hanno

Indicatori congiunturali del settore delle costruzioni in provincia di Padova

Indicatori congiunturali del settore delle costruzioni in provincia di Padova Anni 2010-2012 Indicatori congiunturali del settore delle costruzioni in provincia di Padova - Anno 2012 In questa nota vengono

Indicatori congiunturali del settore delle costruzioni in provincia di Padova Anni 2010-2012 Indicatori congiunturali del settore delle costruzioni in provincia di Padova - Anno 2012 In questa nota vengono

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

PRODUZIONE INDUSTRIALE

10 marzo 2014 Gennaio 2014 PRODUZIONE INDUSTRIALE A gennaio 2014 l indice destagionalizzato della produzione industriale aumenta, rispetto a dicembre 2013, dell 1,0%. Nella media del trimestre novembregennaio

10 marzo 2014 Gennaio 2014 PRODUZIONE INDUSTRIALE A gennaio 2014 l indice destagionalizzato della produzione industriale aumenta, rispetto a dicembre 2013, dell 1,0%. Nella media del trimestre novembregennaio

MIDO: LE VISITE OCULISTICHE PRESCOLARI

MIDO: LE VISITE OCULISTICHE PRESCOLARI GENNAIO 2005 - Rapporto n. 181-2004 - 20129 MILANO Via Benvenuto Cellini,, 2/A Tel. 02 54123098 Fax 02 5455493 00186 ROMA Via di Ripetta,, 39 Tel. 06 32110003 Fax

MIDO: LE VISITE OCULISTICHE PRESCOLARI GENNAIO 2005 - Rapporto n. 181-2004 - 20129 MILANO Via Benvenuto Cellini,, 2/A Tel. 02 54123098 Fax 02 5455493 00186 ROMA Via di Ripetta,, 39 Tel. 06 32110003 Fax

Anni Manodopera Materiali Trasporti Noli 2006 2,4 8,5 3,5 3,8 2007 4,5 9,3 3,3 3,4 2008 4,0 2,4 7,1 6,6 2009 4,0-14,8 0,9 1,6 2010 2,1 8,2 0,9 2,0

Direzione Affari Economici e Centro Studi INDICI ISTAT DEI COSTI DI COSTRUZIONE DI TRONCHI STRADALI Aggiornamento a febbraio 2016 L indice del costo di costruzione di un tronco stradale con tratto di strada

Direzione Affari Economici e Centro Studi INDICI ISTAT DEI COSTI DI COSTRUZIONE DI TRONCHI STRADALI Aggiornamento a febbraio 2016 L indice del costo di costruzione di un tronco stradale con tratto di strada

Rassegna stampa web. Comunicato del 20 Ottobre 2008. Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

INDICI DI BILANCIO RAPPORTO CUNEO 2008. Ripartizione del valore aggiunto - anno 2005. Italia. capitale proprio capitale umano capitale di credito

RAPPORTO CUNEO 2008 INDICI DI BILANCIO Ripartizione del valore aggiunto - anno 2005 Italia Piemonte capitale proprio capitale umano capitale di credito Cuneo 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

RAPPORTO CUNEO 2008 INDICI DI BILANCIO Ripartizione del valore aggiunto - anno 2005 Italia Piemonte capitale proprio capitale umano capitale di credito Cuneo 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Moda, design, arredo, stile italiano I numeri della nostra regione

I numeri della nostra regione Numero di imprese: 3.500 (7% del totale nazionale) Fatturato nazionale: 11.000.000.000 Numero di addetti: 4.500 (6% del totale nazionale) Export regionale: 400.000.000 (2%

I numeri della nostra regione Numero di imprese: 3.500 (7% del totale nazionale) Fatturato nazionale: 11.000.000.000 Numero di addetti: 4.500 (6% del totale nazionale) Export regionale: 400.000.000 (2%

13. Consumi di energia elettrica

13. Consumi di energia elettrica Il processo di sviluppo dei cosiddetti Paesi industrializzati tende a promuovere in misura sempre maggiore comportamenti di consumo energivori; in un tale contesto, l Italia

13. Consumi di energia elettrica Il processo di sviluppo dei cosiddetti Paesi industrializzati tende a promuovere in misura sempre maggiore comportamenti di consumo energivori; in un tale contesto, l Italia

L INDUSTRIA VENETA AFFRONTA LO SHOCK FINANZIARIO

Venezia, 10 novembre 2008 COMUNICATO STAMPA Indagine congiunturale di Unioncamere del Veneto sulle imprese manifatturiere III trimestre 2008 L INDUSTRIA VENETA AFFRONTA LO SHOCK FINANZIARIO Trimestre negativo

Venezia, 10 novembre 2008 COMUNICATO STAMPA Indagine congiunturale di Unioncamere del Veneto sulle imprese manifatturiere III trimestre 2008 L INDUSTRIA VENETA AFFRONTA LO SHOCK FINANZIARIO Trimestre negativo

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

COSTRUZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Nell ultimo decennio le costruzioni hanno prodotto mediamente circa il 5.9 del Pil italiano. Negli ultimi anni si è assistito

COSTRUZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Nell ultimo decennio le costruzioni hanno prodotto mediamente circa il 5.9 del Pil italiano. Negli ultimi anni si è assistito

la risposta di Regione Lombardia alla crisi di liquidità delle PMI lombarde 2012 Finlombarda S.p.A. Risultati al 31 ottobre 2012

la risposta di Regione Lombardia alla crisi di liquidità delle PMI lombarde 1 Risultati al 31 ottobre 2012 Struttura e dotazione finanziaria Banche convenzionate in Lombardia 200 M BEI 23 M FONDO CONTO

la risposta di Regione Lombardia alla crisi di liquidità delle PMI lombarde 1 Risultati al 31 ottobre 2012 Struttura e dotazione finanziaria Banche convenzionate in Lombardia 200 M BEI 23 M FONDO CONTO

Natale, Sondaggio Confesercenti-SWG: nel 2014 Italia peggiorata per un italiano su due, ma resiste la speranza.

Natale, Sondaggio Confesercenti-SWG: nel 2014 Italia peggiorata per un italiano su due, ma resiste la speranza. Novembre 29, 2014 Confesercenti Area Studi Regali, mini-crescita della spesa: quest anno

Natale, Sondaggio Confesercenti-SWG: nel 2014 Italia peggiorata per un italiano su due, ma resiste la speranza. Novembre 29, 2014 Confesercenti Area Studi Regali, mini-crescita della spesa: quest anno

RAPPORTO TRENDER - I SEMESTRE 2008 -

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

MEDIOLANUM FERDINANDO MAGELLANO

MEDIOLANUM FERDINANDO MAGELLANO RELAZIONE SEMESTRALE AL 30/06/2006 96 MEDIOLANUM FERDINANDO MAGELLANO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti, durante

MEDIOLANUM FERDINANDO MAGELLANO RELAZIONE SEMESTRALE AL 30/06/2006 96 MEDIOLANUM FERDINANDO MAGELLANO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti, durante

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE Dai dati diffusi dalla Banca d Italia permangono sintomi di sofferenza nei finanziamenti

OSSERVATORIO REGIONALE DEL CREDITO E BANCA D ITALIA: UN ANALISI QUALITATIVA E QUANTITATIVA DEL RAPPORTO BANCHE IMPRESE Dai dati diffusi dalla Banca d Italia permangono sintomi di sofferenza nei finanziamenti

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FRENA LA CRISI MA PER CRESCERE SERVE L ACCELERATORE

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FRENA LA CRISI MA PER CRESCERE SERVE L ACCELERATORE EDILIZIA: 2015, SI ATTENUA LA CADUTA MA IL SETTORE NON E ANCORA FUORI DALLA CRISI La crisi continua

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FRENA LA CRISI MA PER CRESCERE SERVE L ACCELERATORE EDILIZIA: 2015, SI ATTENUA LA CADUTA MA IL SETTORE NON E ANCORA FUORI DALLA CRISI La crisi continua

Indicatori congiunturali del settore delle costruzioni in provincia di Padova

Indicatori congiunturali del settore delle costruzioni in provincia di Padova Anno 2015 Indicatori congiunturali del settore delle costruzioni in provincia di Padova - Anno 2015 In questa nota vengono

Indicatori congiunturali del settore delle costruzioni in provincia di Padova Anno 2015 Indicatori congiunturali del settore delle costruzioni in provincia di Padova - Anno 2015 In questa nota vengono

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

COMUNICATO STAMPA RAPPORTO ANNUALE SICUREZZA LAVORO: IMPEGNO PER LA SICUREZZA SUL E DEL LAVORO

COMUNICATO STAMPA RAPPORTO ANNUALE SICUREZZA LAVORO: IMPEGNO PER LA SICUREZZA SUL E DEL LAVORO Viene presentata oggi, mercoledì 1 giugno 2011, la nuova edizione del Rapporto sulla Sicurezza e Salute nei

COMUNICATO STAMPA RAPPORTO ANNUALE SICUREZZA LAVORO: IMPEGNO PER LA SICUREZZA SUL E DEL LAVORO Viene presentata oggi, mercoledì 1 giugno 2011, la nuova edizione del Rapporto sulla Sicurezza e Salute nei

ARTIGIANATO E PICCOLA IMPRESA NEL VENETO

Ufficio Comunicazione&Studi Confartigianato del Veneto ARTIGIANATO E PICCOLA IMPRESA NEL VENETO INDAGINE CONGIUNTURALE ANDAMENTO 2 SEMESTRE 2010 PREVISIONE 1 SEMESTRE 2011 In collaborazione con INDAGINE

Ufficio Comunicazione&Studi Confartigianato del Veneto ARTIGIANATO E PICCOLA IMPRESA NEL VENETO INDAGINE CONGIUNTURALE ANDAMENTO 2 SEMESTRE 2010 PREVISIONE 1 SEMESTRE 2011 In collaborazione con INDAGINE

MEDIOLANUM AMERIGO VESPUCCI

MEDIOLANUM AMERIGO VESPUCCI RELAZIONE SEMESTRALE AL 29/06/2007 92 MEDIOLANUM AMERIGO VESPUCCI NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM AMERIGO VESPUCCI RELAZIONE SEMESTRALE AL 29/06/2007 92 MEDIOLANUM AMERIGO VESPUCCI NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

11 COMMERCIO INTERNO ED ESTERO

11 COMMERCIO INTERNO ED ESTERO Le tavole della presente sezione forniscono il quadro regionale dell organizzazione commerciale interna in base ai dati disponibili del settore della distribuzione in Sicilia,

11 COMMERCIO INTERNO ED ESTERO Le tavole della presente sezione forniscono il quadro regionale dell organizzazione commerciale interna in base ai dati disponibili del settore della distribuzione in Sicilia,

PREZZI ALLA PRODUZIONE DEI PRODOTTI INDUSTRIALI

30 dicembre 2015 Novembre 2015 PREZZI ALLA PRODUZIONE DEI PRODOTTI INDUSTRIALI Nel mese di novembre 2015 l indice dei prezzi alla produzione dei prodotti industriali diminuisce dello 0,5% rispetto al mese

30 dicembre 2015 Novembre 2015 PREZZI ALLA PRODUZIONE DEI PRODOTTI INDUSTRIALI Nel mese di novembre 2015 l indice dei prezzi alla produzione dei prodotti industriali diminuisce dello 0,5% rispetto al mese

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

Flash Industria 4.2011

15 febbraio 2011 Flash Industria 4.2011 Nel quarto trimestre 2011, sulla base dell'indagine VenetoCongiuntura, la produzione industriale ha registrato una flessione del -1,4 per cento rispetto allo stesso

15 febbraio 2011 Flash Industria 4.2011 Nel quarto trimestre 2011, sulla base dell'indagine VenetoCongiuntura, la produzione industriale ha registrato una flessione del -1,4 per cento rispetto allo stesso

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

OSSERVATORIO ECONOMICO

Nell ultimo trimestre del 2013 gli indicatori di produzione (-5,8%), fatturato (-5,1%), ordinativi (-7,3%) e export (-0,4%) si riportano a valori sostanzialmente simili a quelli del secondo trimestre,

Nell ultimo trimestre del 2013 gli indicatori di produzione (-5,8%), fatturato (-5,1%), ordinativi (-7,3%) e export (-0,4%) si riportano a valori sostanzialmente simili a quelli del secondo trimestre,

1,0. Elaborazioni Anfia su dati ISTAT *Codici Ateco 29

L indice della produzione industriale è sceso in termini tendenziali dell 1% a dicembre 2015. Nella media dell intero anno è aumentato dell 1%. Tra le attività più dinamiche si segnala la crescita delle

L indice della produzione industriale è sceso in termini tendenziali dell 1% a dicembre 2015. Nella media dell intero anno è aumentato dell 1%. Tra le attività più dinamiche si segnala la crescita delle

Stima dei costi di produzione delle olive da olio (Indagine ISMEA 2011-2012)

") I.S.I.S.S. FIANI-LECCISOTTI A.S. 2015/2016 Documento elaborato dalla classe 3^A AMMINISTRAZIONE FINANZA E MARKETING Tutor di progetto prof. Nicola Napolitano Stima dei costi di produzione delle olive da

I.S.I.S.S. FIANI-LECCISOTTI A.S. 2015/2016 Documento elaborato dalla classe 3^A AMMINISTRAZIONE FINANZA E MARKETING Tutor di progetto prof. Nicola Napolitano Stima dei costi di produzione delle olive da

Il presente report è stato realizzato da un gruppo di lavoro composto da: Sandro Pettinato, Andrea Muti (Unioncamere - Area Promozione Servizi alle

RAPPORTO NAZIONALE SULL ACCESSO AL CREDITO DELLE IMPRESE 2011 Il presente report è stato realizzato da un gruppo di lavoro composto da: Sandro Pettinato, Andrea Muti (Unioncamere - Area Promozione Servizi

RAPPORTO NAZIONALE SULL ACCESSO AL CREDITO DELLE IMPRESE 2011 Il presente report è stato realizzato da un gruppo di lavoro composto da: Sandro Pettinato, Andrea Muti (Unioncamere - Area Promozione Servizi

Interpretando i dati delle indagini PMI. Esplorando la correlazione degli Indici economici selezionati dalle indagini PMI

Interpretando i dati delle indagini PMI Esplorando la correlazione degli Indici economici selezionati dalle indagini PMI Interpretando i dati PMI Il ciclo boom-bust È utile innanzitutto considerare un

Interpretando i dati delle indagini PMI Esplorando la correlazione degli Indici economici selezionati dalle indagini PMI Interpretando i dati PMI Il ciclo boom-bust È utile innanzitutto considerare un

INDAGINE TRIMESTRALE SETTORE SERVIZI. 1 trimestre 2015 Allegato Statistico. Unioncamere Lombardia Funzione Informazione economica

INDAGINE TRIMESTRALE SETTORE SERVIZI 1 trimestre 201 Allegato Statistico Unioncamere Lombardia Funzione Informazione economica Maggio 201 1. Gli indicatori congiunturali Nel primo trimestre 201 le imprese

INDAGINE TRIMESTRALE SETTORE SERVIZI 1 trimestre 201 Allegato Statistico Unioncamere Lombardia Funzione Informazione economica Maggio 201 1. Gli indicatori congiunturali Nel primo trimestre 201 le imprese

REPORT SULL ANALISI DEI FABBISOGNI FORMATIVI

REPORT SULL ANALISI DEI FABBISOGNI FORMATIVI ANNO 2014 1 Indice Analisi dei fabbisogni formativi - Obiettivi del lavoro - Considerazioni - Oggetto dei corsi di formazione offerti da Bio Consult - Premessa

REPORT SULL ANALISI DEI FABBISOGNI FORMATIVI ANNO 2014 1 Indice Analisi dei fabbisogni formativi - Obiettivi del lavoro - Considerazioni - Oggetto dei corsi di formazione offerti da Bio Consult - Premessa

l impatto sociale 15 anni di finanza al servizio del bene comune

l impatto sociale di BANCA ETICA ABSTRACT 15 anni di finanza al servizio del bene comune Ricerca a cura di Altis - Alta Scuola impresa e società - Università Cattolica del Sacro Cuore Perché questa ricerca

l impatto sociale di BANCA ETICA ABSTRACT 15 anni di finanza al servizio del bene comune Ricerca a cura di Altis - Alta Scuola impresa e società - Università Cattolica del Sacro Cuore Perché questa ricerca

Industry Forecasts 2015-2017

Aprile 2016 Industry Forecasts 2015-2017 Previsioni economico-finanziarie e di rischio su oltre 200 settori dell economia italiana Indice Il quadro macro Le previsioni settoriali I settori nel dettaglio

Aprile 2016 Industry Forecasts 2015-2017 Previsioni economico-finanziarie e di rischio su oltre 200 settori dell economia italiana Indice Il quadro macro Le previsioni settoriali I settori nel dettaglio

XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale dei laureati UNIVERSITA E LAVORO, UN PAESE A DUE VELOCITA

XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale dei laureati UNIVERSITA E LAVORO, UN PAESE A DUE VELOCITA Napoli, - Il XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale

XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale dei laureati UNIVERSITA E LAVORO, UN PAESE A DUE VELOCITA Napoli, - Il XVIII Rapporto AlmaLaurea sul Profilo e la Condizione occupazionale

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

PICCOLE IMPRESE VENETE DI PRODUZIONE E RAPPORTI CON L ESTERO. Osservatorio congiunturale sull Export

PICCOLE IMPRESE VENETE DI PRODUZIONE E RAPPORTI CON L ESTERO Osservatorio congiunturale sull Export Andamento anno 2009 Previsione anno 2010 A CURA DELL UFFICIO COMUNICAZIONE&STUDI CONFARTIGIANATO DEL

PICCOLE IMPRESE VENETE DI PRODUZIONE E RAPPORTI CON L ESTERO Osservatorio congiunturale sull Export Andamento anno 2009 Previsione anno 2010 A CURA DELL UFFICIO COMUNICAZIONE&STUDI CONFARTIGIANATO DEL

REGIONE LIGURIA Commissione Regionale Artigianato

REGIONE LIGURIA Commissione Regionale Artigianato OSSERVATORIO CONGIUNTURALE SULL ARTIGIANATO E LA PICCOLA IMPRESA IN LIGURIA L Osservatorio Congiunturale sull Artigianato e la Piccola Impresa in Liguria

REGIONE LIGURIA Commissione Regionale Artigianato OSSERVATORIO CONGIUNTURALE SULL ARTIGIANATO E LA PICCOLA IMPRESA IN LIGURIA L Osservatorio Congiunturale sull Artigianato e la Piccola Impresa in Liguria

L andamento delle raccolte fondi: bilanci 2012 e proiezioni 2013

L andamento delle raccolte fondi: bilanci 2012 e proiezioni 2013 10^ rilevazione semestrale Giugno 2013 La metodologia Compilazione questionario Campione: 170 ONP intervistate nel mese di luglio-agosto

L andamento delle raccolte fondi: bilanci 2012 e proiezioni 2013 10^ rilevazione semestrale Giugno 2013 La metodologia Compilazione questionario Campione: 170 ONP intervistate nel mese di luglio-agosto

Flash Industria 3.2011

08 novembre 2011 Flash Industria 3.2011 Nel terzo trimestre 2011, sulla base dell'indagine VenetoCongiuntura, la produzione industriale ha registrato una crescita del +2,0 per cento rispetto allo stesso

08 novembre 2011 Flash Industria 3.2011 Nel terzo trimestre 2011, sulla base dell'indagine VenetoCongiuntura, la produzione industriale ha registrato una crescita del +2,0 per cento rispetto allo stesso

Strategia d investimento obbligazionaria. Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 3 marzo 2016 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Comunicato Stampa I Rapporto sul Mercato Immobiliare 2009 Bologna, 20 Marzo 2009

Comunicato Stampa Bologna, 20 Marzo 2009 L ulteriore peggioramento dell intonazione economica nell ultima parte del 2008 ha avuto pesanti ripercussioni sul mercato immobiliare, soprattutto in relazione

Comunicato Stampa Bologna, 20 Marzo 2009 L ulteriore peggioramento dell intonazione economica nell ultima parte del 2008 ha avuto pesanti ripercussioni sul mercato immobiliare, soprattutto in relazione

Le imprese e l accesso al credito. Le dinamiche del mercato e il ruolo delle garanzie

Le imprese e l accesso al credito. Le dinamiche del mercato e il ruolo delle garanzie Gianmarco Paglietti Consorzio Camerale per il credito e la finanza Cremona, 17 giugno 2013 L economia nel 2012 PIL

Le imprese e l accesso al credito. Le dinamiche del mercato e il ruolo delle garanzie Gianmarco Paglietti Consorzio Camerale per il credito e la finanza Cremona, 17 giugno 2013 L economia nel 2012 PIL

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

Wall Street vs Main Street:

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

IL MERCATO DEL NOLEGGIO DI MACCHINE E ATTREZZATURE PER LE COSTRUZIONI IN ITALIA

CRESME IL MERCATO DEL NOLEGGIO DI MACCHINE E ATTREZZATURE PER LE COSTRUZIONI IN ITALIA Sintesi dello studio generale 2006 a cura di Federico Della Puppa I RISULTATI PRINCIPALI I risultati principali Prosegue

CRESME IL MERCATO DEL NOLEGGIO DI MACCHINE E ATTREZZATURE PER LE COSTRUZIONI IN ITALIA Sintesi dello studio generale 2006 a cura di Federico Della Puppa I RISULTATI PRINCIPALI I risultati principali Prosegue

Dati generali e indici di rischio

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

3. LE RISPOSTE STRATEGICHE ALLA CRISI

3. Le risposte strategiche alla crisi 45 3. LE RISPOSTE STRATEGICHE ALLA CRISI I risultati di un indagine su un campione rappresentativo di imprese manifatturiere evidenziano elementi di resilienza agli

3. Le risposte strategiche alla crisi 45 3. LE RISPOSTE STRATEGICHE ALLA CRISI I risultati di un indagine su un campione rappresentativo di imprese manifatturiere evidenziano elementi di resilienza agli

RAPPORTO IMPRESAINGENERE La crisi non ha fermato le donne: 35mila imprese femminili in più tra 2010 e 2015

Comunicato stampa RAPPORTO IMPRESAINGENERE La crisi non ha fermato le donne: 35mila imprese femminili in più tra 2010 e 2015 Sono 1 milione e 312mila, danno lavoro a 3 milioni di persone e sono sempre

Comunicato stampa RAPPORTO IMPRESAINGENERE La crisi non ha fermato le donne: 35mila imprese femminili in più tra 2010 e 2015 Sono 1 milione e 312mila, danno lavoro a 3 milioni di persone e sono sempre

L andamento delle raccolte fondi: bilanci 2011 e proiezioni 2012

L andamento delle raccolte fondi: bilanci 2011 e proiezioni 2012 8^ rilevazione semestrale Giugno 2012 La metodologia Compilazione questionario 180 ONP intervistate nel mese di luglio 2012 Hanno risposto

L andamento delle raccolte fondi: bilanci 2011 e proiezioni 2012 8^ rilevazione semestrale Giugno 2012 La metodologia Compilazione questionario 180 ONP intervistate nel mese di luglio 2012 Hanno risposto

Banking Summit 2015 Le prospettive economiche dell Italia e del sistema bancario

Banking Summit 215 Le prospettive economiche dell Italia e del sistema bancario Gregorio De Felice Chief economist Milano, 23 settembre 215 Agenda 1 Italia: finalmente arriva la ripresa 2 Migliorano le

Banking Summit 215 Le prospettive economiche dell Italia e del sistema bancario Gregorio De Felice Chief economist Milano, 23 settembre 215 Agenda 1 Italia: finalmente arriva la ripresa 2 Migliorano le

IL POSIZIONAMENTO DELL APPENNINO REGGIANO Popolazione, imprese, addetti, servizi

Rapporto, novembre 2011 IL POSIZIONAMENTO DELL APPENNINO REGGIANO Popolazione, imprese, addetti, servizi 1. L evoluzione demografica pag. 2 2. Le attività produttive pag. 11 3. La produzione agricola pag.

Rapporto, novembre 2011 IL POSIZIONAMENTO DELL APPENNINO REGGIANO Popolazione, imprese, addetti, servizi 1. L evoluzione demografica pag. 2 2. Le attività produttive pag. 11 3. La produzione agricola pag.

EMBARGO ORE 9.30 DEL 28 MAGGIO

EMBARGO ORE 9.30 DEL 28 MAGGIO Turismo e commercio, Osservatorio Confesercenti. Continua la crisi: nei primi 4 mesi dell anno persi 1,8 miliardi di vendite e chiuse 45mila imprese. Crescono solo gli ambulanti

EMBARGO ORE 9.30 DEL 28 MAGGIO Turismo e commercio, Osservatorio Confesercenti. Continua la crisi: nei primi 4 mesi dell anno persi 1,8 miliardi di vendite e chiuse 45mila imprese. Crescono solo gli ambulanti

La filiera corta in Piemonte Analisi degli strumenti di intervento

Aprile 2010 La filiera corta in Piemonte Analisi degli strumenti di intervento Documento realizzato nell ambito delle attività della Rete Rurale Nazionale Task Force Progettazione Integrata Autore: Andrea

Aprile 2010 La filiera corta in Piemonte Analisi degli strumenti di intervento Documento realizzato nell ambito delle attività della Rete Rurale Nazionale Task Force Progettazione Integrata Autore: Andrea

Convegno di presentazione dei prezzi degli immobili di Milano e provincia

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

L Imprenditoria Femminile in provincia di Sondrio in pillole

FOCUS ECONOMIA 2016 N. 1 L Imprenditoria Femminile in provincia di Sondrio in pillole Ufficio Studi e Progetti Speciali - CCIAA Sondrio 1 Le imprese femminili 1 in provincia di Sondrio Le imprese femminili

FOCUS ECONOMIA 2016 N. 1 L Imprenditoria Femminile in provincia di Sondrio in pillole Ufficio Studi e Progetti Speciali - CCIAA Sondrio 1 Le imprese femminili 1 in provincia di Sondrio Le imprese femminili

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

COMUNICATO STAMPA GRUPPO DANIELI SITUAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 31.12.2011

DANIELI & C. OFFICINE MECCANICHE S.p.A. Sede in Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine e codice fiscale: 00167460302 www.danieli.com

DANIELI & C. OFFICINE MECCANICHE S.p.A. Sede in Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine e codice fiscale: 00167460302 www.danieli.com

TORINO CONGIUNTURA 1 SEMESTRE 2007

TORINO CONGIUNTURA 1 SEMESTRE 2007 (fonte: Camera di Commercio di Torino) 1 ANDAMENTO PRODUZIONE INDUSTRIALE La produzione industriale torinese nel 2 trimestre del 2007 ha avuto un tasso di crescita del

TORINO CONGIUNTURA 1 SEMESTRE 2007 (fonte: Camera di Commercio di Torino) 1 ANDAMENTO PRODUZIONE INDUSTRIALE La produzione industriale torinese nel 2 trimestre del 2007 ha avuto un tasso di crescita del

Analisi delle performance delle imprese del comparto macchine ACIMGA

Analisi delle performance delle imprese del comparto macchine ACIMGA - Jacopo Mattei SDA Bocconi e Università di Ferrara Milano, 2 Luglio 2015 SITUAZIONE GENERALE L analisi è stata condotta su un campione

Analisi delle performance delle imprese del comparto macchine ACIMGA - Jacopo Mattei SDA Bocconi e Università di Ferrara Milano, 2 Luglio 2015 SITUAZIONE GENERALE L analisi è stata condotta su un campione

Edizione Primavera 2016 dell Osservatorio ANIMA - GfK sul risparmio delle famiglie italiane

COMUNICATO STAMPA Edizione Primavera 2016 dell Osservatorio ANIMA - GfK sul risparmio delle famiglie italiane Aumenta la progettualità, a dispetto di una fiducia nel futuro del Paese in leggero calo. Arretra,

COMUNICATO STAMPA Edizione Primavera 2016 dell Osservatorio ANIMA - GfK sul risparmio delle famiglie italiane Aumenta la progettualità, a dispetto di una fiducia nel futuro del Paese in leggero calo. Arretra,

IL TURISMO IN CIFRE NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA GENNAIO

G ENNAIO 2010 1. L andamento generale negli alberghi della Provincia di Roma Proseguono anche nel mese di Gennaio nella provincia di Roma i segnali di ripresa della domanda turistica, che ha registrato

G ENNAIO 2010 1. L andamento generale negli alberghi della Provincia di Roma Proseguono anche nel mese di Gennaio nella provincia di Roma i segnali di ripresa della domanda turistica, che ha registrato

La rilevanza della cooperazione nell economia italiana

ECONOMIA COOPERATIVA 1 La rilevanza della cooperazione nell economia italiana Unendo le varie fonti disponibili è possibile stimare in non più di 70.000 le cooperative attive in Italia a fine 2013. Per

ECONOMIA COOPERATIVA 1 La rilevanza della cooperazione nell economia italiana Unendo le varie fonti disponibili è possibile stimare in non più di 70.000 le cooperative attive in Italia a fine 2013. Per

La dinamica del debito pubblico italiano: un analisi territoriale

La dinamica del debito pubblico italiano: un analisi territoriale 1 Preessa La Banca d Italia fornisce periodicamente informazioni di dettaglio sul debito ( e ) delle Amministrazioni pubbliche e locali.

La dinamica del debito pubblico italiano: un analisi territoriale 1 Preessa La Banca d Italia fornisce periodicamente informazioni di dettaglio sul debito ( e ) delle Amministrazioni pubbliche e locali.

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

L'eCommerce B2c in Italia nel 2011: le prime evidenze dal mercato

L'eCommerce B2c in Italia nel 2011: le prime evidenze dal mercato Osservatorio ecommerce B2c Netcomm - School of Management Politecnico di Milano 18 Maggio 2011 L Osservatorio ecommerce B2c La storia Nato

L'eCommerce B2c in Italia nel 2011: le prime evidenze dal mercato Osservatorio ecommerce B2c Netcomm - School of Management Politecnico di Milano 18 Maggio 2011 L Osservatorio ecommerce B2c La storia Nato

L impatto dei corrieri espresso per l economia e la competitività Italiana

O X F O R D E C O N O M I C S L impatto dei corrieri espresso per l economia e la competitività Italiana Settembre 2007 Ricerca realizzata da Oxford Economics con il Centro Studi Confindustria L impatto

O X F O R D E C O N O M I C S L impatto dei corrieri espresso per l economia e la competitività Italiana Settembre 2007 Ricerca realizzata da Oxford Economics con il Centro Studi Confindustria L impatto

CAPITOLO III: I FATTORI PRODUTTIVI. 1. Il mercato fondiario

Rapporto sull annata agraria della provincia di Bologna Anno 25 1. Il mercato fondiario CAPITOLO III: I FATTORI PRODUTTIVI Per l annata agraria 2-25, a causa del perdurare della crisi nel settore che ha

Rapporto sull annata agraria della provincia di Bologna Anno 25 1. Il mercato fondiario CAPITOLO III: I FATTORI PRODUTTIVI Per l annata agraria 2-25, a causa del perdurare della crisi nel settore che ha

I SERVIZI MANTENGONO IL TREND DI CRESCITA :+0,6% NEGATIVO L ANDAMENTO DELLE VENDITE AL DETTAGLIO:-1%

Venezia, 26 dicembre 2008 COMUNICATO STAMPA Indagine congiunturale Unioncamere del Veneto sulle imprese del commercio e dei servizi III trimestre 2008 I SERVIZI MANTENGONO IL TREND DI CRESCITA :+0,6% NEGATIVO

Venezia, 26 dicembre 2008 COMUNICATO STAMPA Indagine congiunturale Unioncamere del Veneto sulle imprese del commercio e dei servizi III trimestre 2008 I SERVIZI MANTENGONO IL TREND DI CRESCITA :+0,6% NEGATIVO

BILANCIO INTERMEDIO DELLA SOCIETA INVESTIMENTI E SVILUPPO MEDITERRANEO SPA RELATIVO AL SEMESTRE CHIUSO AL 31 DICEMBRE 2007

Investimenti e Sviluppo Mediterraneo SpA Capitale sociale deliberato Euro 110.426.000 Capitale sociale sottoscritto Euro 50.713.000, interamente versato Sede legale in Napoli, Via Crispi n. 31 Codice fiscale/partita

Investimenti e Sviluppo Mediterraneo SpA Capitale sociale deliberato Euro 110.426.000 Capitale sociale sottoscritto Euro 50.713.000, interamente versato Sede legale in Napoli, Via Crispi n. 31 Codice fiscale/partita

RISTORANTI E PIZZERIE 2015

Analisi strutturale del canale e focus sulle categorie 5 a Edizione - 2015 PREMESSA E OBIETTIVI In un mercato dei consumi fuori casa che sta rallentando la sua corsa (nel 2013, -3% a valori costanti),

Analisi strutturale del canale e focus sulle categorie 5 a Edizione - 2015 PREMESSA E OBIETTIVI In un mercato dei consumi fuori casa che sta rallentando la sua corsa (nel 2013, -3% a valori costanti),

Indagine trimestrale sul settore alberghiero high level

Studi e Analisi presenta elaborazioni e indagini prodotte dal Centro Studi nei suoi ambiti d interesse Indagine trimestrale sul settore alberghiero high level Terzo trimestre 2007 a cura di Maria Grazia

Studi e Analisi presenta elaborazioni e indagini prodotte dal Centro Studi nei suoi ambiti d interesse Indagine trimestrale sul settore alberghiero high level Terzo trimestre 2007 a cura di Maria Grazia

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi Lea Zicchino Senior Specialist Prometeia spa Agenda paesi emergenti: performance macroeconomica Cosa spiega la dinamica dei rendimenti? Proprietà

INVESTIRE NEI PAESI IN FORTE CRESCITA Opportunità e Rischi Lea Zicchino Senior Specialist Prometeia spa Agenda paesi emergenti: performance macroeconomica Cosa spiega la dinamica dei rendimenti? Proprietà

a cura del Centro Studi primo semestre 2013

a cura del Centro Studi primo semestre 2013 INDAGINE CONGIUNTURALE TRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D AOSTA INDAGINE CONGIUNTURALE TRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D AOSTA

a cura del Centro Studi primo semestre 2013 INDAGINE CONGIUNTURALE TRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D AOSTA INDAGINE CONGIUNTURALE TRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D AOSTA

Industria farmaceutica. Istat: a maggio in crescita fatturato (+6,3%) e ordinativi (+9,7%)

e ordinativi (+9,7%)") Industria farmaceutica. Istat: a maggio in crescita fatturato (+6,3%) e ordinativi (+9,7%) Pubblicato dall Istituto di Statistica il bollettino di maggio. Crescono su base annua i numeri delle aziende

Industria farmaceutica. Istat: a maggio in crescita fatturato (+6,3%) e ordinativi (+9,7%) Pubblicato dall Istituto di Statistica il bollettino di maggio. Crescono su base annua i numeri delle aziende

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

>> Indice Alfabetico delle Convenzioni > Pagina 01 Banca della Campania > Pagina 01 Banca di Credito Cooperativo di Conversano > Pagina 01 Banca di Credito Cooperativo di Santeramo in Colle > Pagina 01

COMUNICATO STAMPA GRUPPO DANIELI RESOCONTO INTERMEDIO AL 30.09.2012. redatto secondo i principi contabili internazionali IAS/IFRS

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

OSSERVATORIO FINANZIARIO

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Congiuntura trend e investimenti nel settore cosmetico

Congiuntura trend e investimenti nel settore cosmetico 2 Nota economica Il mercato cosmetico chiude il 2010 con dinamiche sostenute grazie alla significativa ripresa delle esportazioni, alla tenuta dei

Congiuntura trend e investimenti nel settore cosmetico 2 Nota economica Il mercato cosmetico chiude il 2010 con dinamiche sostenute grazie alla significativa ripresa delle esportazioni, alla tenuta dei

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

L economia reale dal punto di osservazione della Camera di Commercio

RAPPORTO 2016 L economia reale dal punto di osservazione della Camera di Commercio A cura di: Angela Ugoni e Enrico Maffezzoni INDICE La demografia imprenditoriale...3 Le imprese nel complesso...4 Occupazione...6

RAPPORTO 2016 L economia reale dal punto di osservazione della Camera di Commercio A cura di: Angela Ugoni e Enrico Maffezzoni INDICE La demografia imprenditoriale...3 Le imprese nel complesso...4 Occupazione...6

ARTIGIANATO ED EDILIZIA

RAPPORTO CUNEO 2007 ARTIGIANATO ED EDILIZIA CONSISTENZA IMPRESE ARTIGIANE ATTIVE: 20.143 agricoltura industria costruzioni commercio trasporti servizi non class. e alberghi 1,37% 28,15% 44,25% 7,30% 6,67%

RAPPORTO CUNEO 2007 ARTIGIANATO ED EDILIZIA CONSISTENZA IMPRESE ARTIGIANE ATTIVE: 20.143 agricoltura industria costruzioni commercio trasporti servizi non class. e alberghi 1,37% 28,15% 44,25% 7,30% 6,67%

TrendRa, l'indagine di CNA sull andamento economico e occupazionale dell artigianato a Ravenna

TrendRa, l'indagine di CNA sull andamento economico e occupazionale dell artigianato a Ravenna Venerdì 9 Ottobre 2015 Si intravede qualche segnale di ripresa, ma i principali indicatori economici rimangono

TrendRa, l'indagine di CNA sull andamento economico e occupazionale dell artigianato a Ravenna Venerdì 9 Ottobre 2015 Si intravede qualche segnale di ripresa, ma i principali indicatori economici rimangono

Istituto Tecnico Industriale Nicolò Ferracciu Tempio Pausania. Indagine statistica inerente a: Fumo, Alcool, Alimentazione, Attività Fisica

Istituto Tecnico Industriale Nicolò Ferracciu Tempio Pausania Indagine statistica inerente a: Fumo, Alcool, Alimentazione, Attività Fisica Relazione Premessa Dopo aver preso in esame i temi trattati nella

Istituto Tecnico Industriale Nicolò Ferracciu Tempio Pausania Indagine statistica inerente a: Fumo, Alcool, Alimentazione, Attività Fisica Relazione Premessa Dopo aver preso in esame i temi trattati nella