La valutazione delle aziende. 4a parte

|

|

|

- Agnella Valente

- 8 anni fa

- Visualizzazioni

Transcript

1 La valutazione delle aziende 4a parte 95

2 Il WACC Il WACC non è né un costo, né un rendimento minimo: è la media ponderata di un costo e di un rendimento minimo. Considerare il WACC un costo può essere fuorviante, semplicemente perché non è un costo. 96

3 WACC (Weighted Average Cost of Capital): WACC dove: K J n t D j k E E n K J 1 J (1 t) D E J D K = costo della fonte J di capitale di debito E E E D = Numero di fonti di capitale di debito attivate dalla società da valutare = Aliquota fiscale applicabile alla società da valutare = fonte J di capitale di debito = required return on equity = capitale di rischio Ipotesi di diverse fonti di debito 97

4 Required Return on Equity ( costo del capitale azionario) 98

5 Required Return on Equity Per la stima del costo dell equity l operatività fa riferimento per lo più a modelli analitici, ed in particolare al CAPM (Capital Asset Pricing Model), secondo il quale: K e = R f + (R m R f *) K e = rendimento atteso sui mezzi propri o hurdle rate o costo dell equity R f = rendimento atteso (corrente) su investimenti privi di rischio (risk free rate) R f * = risk free rate storico R m = rendimento storico del portafoglio di mercato = Beta azionario Si noti come il modello attribuisca un ruolo determinante al Beta, che costituisce l unico parametro in grado di spiegare differenze nel cost of equity di due diverse società, risultando comuni in linea di principio i parametri R m e R f. L accuratezza e/o la ragionevolezza della stima del Beta sono dunque essenziali nella valutazione. 99

6 Risk Free Rate 100

7 Risk Free Rate (corrente) Rendimento su investimenti a m/l termine in titoli non rischiosi (al lordo delle imposte). -NO rischio di default -NO rischio di liquidità -NO rischio di reinvestimento delle cedole Nella pratica si osserva per lo più l utilizzo di un dato puntuale riferibile al momento della valutazione, e precisamente il rendimento dei titoli di stato a lungo termine, dove il rendimento del titolo decennale risulta quello più frequentemente rilevato. Naturalmente questo presuppone che detti titoli possano essere effettivamente considerati risk free, il che risulta messo in dubbio, anche per paesi industrializzati, dalla crisi del debito sovrano che ha colpito l Europa particolarmente a partire dagli anni 2010/

8 Risk Free Rate Per quanto concerne il contesto italiano, ciò ha indotto ad utilizzare talvolta il rendimento dei titoli di stato tedeschi, considerato pro tempore quello più assimilabile alla nozione di risk free rate. In alternativa ad un rendimento puntuale, talvolta è utilizzato un dato medio degli ultimi anni rilevato in più paesi, ad esempio la media degli ultimi 5-6 anni dei rendimenti di titoli di stato quinquennali nei paesi dell eurozona, oppure anche un dato medio dell ultimo trimestre o semestre (preferibile per il Rf corrente) 102

9 Market Risk Premium (Equity Risk Premium ERP) 103

10 Market Risk Premium E stimato sulla base della differenza tra: il rendimento del mercato azionario e il rendimento di un investimento in titoli privi di rischio determinata avendo a riferimento un arco temporale sufficientemente ampio. E stimato sulla base di dati storici, anche riferibili a diversi decenni, soprattutto ove si ritenga che in tal modo sia assicurata una maggiore affidabilità e dimostrabilità. Si è ad esempio osservato l utilizzo della media geometrica dell equity risk premium rilevata sul mercato statunitense nel periodo dagli anni 30 dello scorso secolo ai giorni nostri, corretta per il differenziale tra il tasso di inflazione USA ed il tasso di inflazione del paese con riferimento al quale viene rilevato il risk free rate. 104

11 Market Risk Premium Ove l azienda operi anche in economie caratterizzate da un rischio paese particolarmente significativo, si riscontra un integrazione della formula di determinazione del CAPM con un ulteriore addendo quale Country Risk Premium (CRP) e un fattore di correzione : K e = R f + (R m R f ) + CRP 105

12 Market Risk Premium Il CRP può essere stimato sulla base di dati storici, tenendo conto di due fattori: i) il differenziale tra i rendimenti storici dei titoli di Stato emessi dal Paese cui il CRP si riferisce ed i rendimenti dei titoli di Stato emessi da un Paese considerato autenticamente privo di rischio ii) la correzione del premio stimato sub (i) in considerazione della maggior rischiosità del mercato azionario rispetto a quello dei titoli di Stato del Paese in oggetto; tale componente può essere misurata dal rapporto tra la volatilità (espressa in termini di deviazione standard) del mercato azionario e la volatilità del mercato dei titoli di Stato del Paese cui il country risk si riferisce. In tal modo, il CRP esprime il premio per il rischio Paese, nella prospettiva di un investitore nel mercato azionario del Paese in esame. 106

13 Market Risk Premium Talvolta il CRP può essere opportunamente corretto in base ad un coefficiente, volto a catturare l esposizione specifica al CRP da parte dell azienda oggetto di valutazione, ad esempio in considerazione dell incidenza dei ricavi in quel paese sul totale. 107

14 Market Risk Premium (implicito) In alternativa ad una stima dell ERP sulla base di dati storici, si può ricorrere all approccio del premio al rischio implicito, che si fonda sul noto modello di Gordon: P t = DIV t+1 /(Ke-g). In estrema sintesi, se si sostituisce a P t il livello corrente di un indice di mercato azionario, a DIV t+1 il flusso atteso di dividendi stimato su quello stesso indice e al parametro g una stima del futuro tasso di crescita ipotizzabile per gli utili delle società incluse nell indice, la sola variabile incognita nel modello è rappresentata dal costo del capitale azionario Ke, che quindi può essere dedotto. Sottraendo ad esso il tasso privo di rischio, è quindi possibile ottenere una stima del premio al rischio implicito nei prezzi correnti di borsa. K e = R f + 1 * (R m R f ) (R m R f ) = K e - R f Questo approccio può però essere sconsigliato in presenza di condizioni di volatilità dei mercati azionari particolarmente accentuate e/o di valori di borsa che appaiano lontani dai fondamentali macroeconomici e aziendali. * 108

15 BETA 109

16 Il BETA è una misura di quanto si discostano (in senso positivo o negativo) i rendimenti dell azione rispetto ai rendimenti del mercato azionario nel suo complesso Qual è il titolo che ha il più elevato rischio di mercato?? 0 < Beta <1 110

17 Rendimento del titolo azionario Il BETA è il coefficiente angolare della retta interpolante. Se la retta descrive perfettamente la relazione tra i due rendimenti, il coefficiente di determinazione R quadro = 1 Minore è R quadro, più elevata è la distanza dei punti sul piano dalla retta (e meno rappresentativo è il Beta quale indicatore del rischio di mercato) BETA > 1 BETA =1 BETA < 1 Rendimento del mercato azionario Il coefficiente angolare può essere così stimato: 111

18 Il BETA E quindi una misura del rischio di un attività rispetto al mercato azionario nel suo complesso (di regola rappresentato da un indice di borsa). Ad esempio, un titolo azionario con beta 1,5 si ritiene che in media subirà variazioni di prezzo in misura pari a 1,5 volte rispetto al mercato. Più precisamente, ci si attende che l excess return sul titolo (R m R f ) subisca variazioni (in aumento o in diminuzione) in media pari a 1,5 volte il premio di mercato In tal senso viene utilizzato come fattore moltiplicativo dell excess return ai fini della stima del rendimento minimo atteso dall investitore in equity (Ke) Secondo il CAPM, beta rappresenta il rischio sistematico o di mercato, non diversificabile. Si noti che il Beta misura la covariabilità, non la volatilità dei prezzi. A beta bassi possono corrispondere livelli di volatilità elevati. 112

19 REGRESSION BETA Notoriamente il metodo più utilizzato per stimare il Beta è l analisi di regressione. Il Beta è dato dal rapporto tra la covarianza dei rendimenti storici dell azione con i rendimenti storici del portafoglio di mercato e la varianza dei rendimenti storici del portafoglio di mercato (= coefficiente angolare della retta di regressione): j = 2 m = varianza del rendimento del mercato Cov (r j,r m ) = covarianza fra i rendimenti del titolo j e rendimenti di mercato r m 113

20 114

21 ßL = ßu x (1 + (1-t) x (D/E)) 115

22 116

23 117

24 118

25 REGRESSION BETA Questo metodo non è però considerato il più accurato. Infatti il Beta ottenuto dalla regressione (regression beta) è spesso caratterizzato da un elevato errore standard *. In tal caso il Beta stimato si rivela erroneo e non adatto ai fini della valutazione. Ad esempio se il beta è pari a 1,2 con un errore standard di 0,5, la stima è scarsamente attendibile, potendo il beta attestarsi su valori compresi all interno del range 1,2 ± 0,5. Sono numerosi, poi, i casi in cui il regression beta non può essere stimato, ad esempio perché la società non è quotata, oppure la quotazione è troppo recente e quindi non è disponibile una serie storica sufficientemente lunga. 119

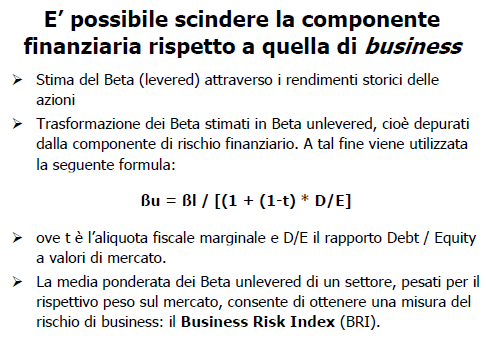

26 BETA BOTTOM-UP In alternativa viene proposto l approccio del c.d. beta bottom-up, che risulta certamente più laborioso rispetto a quello volto alla stima del top-down (regression) beta, ma che conduce ove possa essere applicato in modo convincente - a risultati più affidabili. La stima del beta bottom-up richiede: 1. l identificazione dei diversi macro-business in cui la società opera e l individuazione di gruppi di società quotate comparabili rispetto alle specificità dei singoli business. Si avranno quindi tanti gruppi quanti sono i business in cui è attiva la società oggetto di valutazione; 2. la stima dei regression beta levered dei diversi gruppi di comparables e il calcolo della media aritmetica di quei valori all interno di ciascun gruppo. In tal modo si ottiene un numero di beta levered medi pari al numero dei business della società; 3. la stima della porzione di valore che la società trae dai suoi diversi business; 4. il calcolo della media ponderata dei diversi beta levered medi stimati al punto 2 sulla base dei pesi calcolati al punto

27 BETA BOTTOM-UP Se stimo il Beta a partire dai Beta di imprese comparabili (Bottom Up), ma non indentiche sotto il profilo della struttura finanziaria, occorre trasformare il Beta levered di queste imprese in Beta Unlevered, e successivamente ritrasformarlo in un beta levered alla luce della specifica struttura finanziaria dell impresa oggetto di valutazione ßu = ßL / [1 + (1-t) * D/E] ßL = ßu *(1 + (1-t) * (D/E)) Il risultato è il beta bottom-up cercato. Naturalmente il beta bottom-up, tenuto conto del processo di stima, è comunque per sua natura un regression beta. Tuttavia si tratta di un beta stimato su un campione di società, anziché con riferimento ad un unico soggetto, il che riduce l errore standard della stima. * 121

28 122

29 123

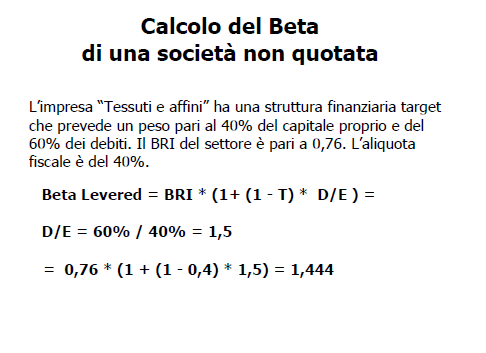

30 Beta bottom up: esempio ESEMPIO DI CALCOLO DEL BETA BOTTOM UP UTILIZZANDO I BETA LEVERED DI SOCIETA' COMPARABILI (unlevering and relevering Beta) Rf Tasso per attività prive di rischio 3,50% M rp Premio per il rischio di mercato 4% t Aliquota fiscale 35% Kd Costo del debito ante imposte 7% Beta L comp Beta levered società comparabili 1,40 D/E* struttura finanziaria settore 1,10 Beta U Beta unlevered comparabili 0,82 D/E struttura finanziaria TGT società 2,00 2/3 debito + 1/3 equity Beta L Beta relevered della società 1,88 Ke(U) cost of equity unlevered 6,8% Ke (L) cost of equity levered 11,0% WACC costo medio ponderato capitale 6,70% 124

31 Beta e Leva finanziaria calcolo del beta unlevered Beta attuale della societa' (stimato tramite regressione)= 1,40 Aliquota d'imposta marginale per la societa' = 36% valore di mercato attuale del capitale netto = valore contabile del debito = Rapporto attuale D/E 24% Beta Unlevered = 1,21 Rapporto Debito / Passivita' Totali (Debito e Capitale Netto) Rapporto Debito/Capitale Netto Beta L Impatto della Leva Finanzaria 0,00% 0,00% 1,21 0,00 10,00% 11,11% 1,30 0,09 20,00% 25,00% 1,41 0,19 30,00% 42,86% 1,54 0,33 40,00% 66,67% 1,73 0,52 50,00% 100,00% 1,99 0,78 60,00% 150,00% 2,38 1,16 70,00% 233,33% 3,02 1,81 80,00% 400,00% 4,31 3,10 90,00% 900,00% 8,19 6,98 Stimare il Beta Levered rispetto alla struttura finanziaria target Inserire il rapporto target debito/capitale netto (i.e. quello che si ritiene che la societa' adottera' in futuro) = 35% Beta Levered (sulla base del rapporto target debito/capitale netto) = 1,48 125

32 Il BETA Date le serie storiche dei rendimenti di mercato e dei rendimenti azionari, con Excel è possibile facilmente calcolare i parametri della retta di regressione: parametro Regression Beta (Raw Beta) Alfa Coefficiente di correlazione (quindi anche R quadro) Funzione statistica excel PENDENZA oppure REGR.LIN INTERCETTA CORRELAZIONE Errore Standard ERR.STD.XY * Oppure stimare Beta mediante la stima di varianza e covarianza 126

33 Il BETA Costruire il grafico con excel, con i punti e la retta di regressione Inserire grafico a dispersione Layout grafici: layout 3 Cliccare sulla retta e digitare: formato linea di tendenza Imposta intercetta Visualizza l equazione sul grafico Visualizza il valore R al quadrato sul grafico 127

34 Tasso attuale privo di rischio = 5,00% Premio per il rischio azionario = 4,00% Numero osservazioni mensili= 53,00 Periodo Prezzo Azione DF Rendimento Rendimento Valore del'indice di borsa ia Azione mercato ,75 vt 179, ,00 181,19-8,94% 0,87% -8,94% ,75 180,66-0,89% -0,29% -0,89% ,50 179,83-0,90% -0,46% -0,90% ,38 189,55-4,07% 5,41% -4,07% ,00 191,85-1,44% 1,21% -1,44% ,25 190,92 8,65% -0,48% 8,65% ,00 188,63-7,96% -1,20% -7,96% ,75 182,08-0,96% -3,47% -0,96% ,50 189,82-0,97% 4,25% -0,97% ,50 202,17 11,76% 6,51% 11,76% ,25 211,28 2,63% 4,51% 2,63% ,25 211,78-3,42% 0,24% -3,42% ,75 226,92-1,77% 7,15% -1,77% ,00 238,90-6,31% 5,28% -6,31% ,50 235,52 9,62% -1,41% 9,62% ,25 247,35-4,39% 5,02% -4,39% ,00 250,84-15,60% 1,41% -15,60% ,25 236,12-20,65% -5,87% -20,65% ,00 252,93 26,03% 7,12% 26,03% ,50 231,32-15,22% -8,54% -15,22% ,25 243,98 3,85% 5,47% 3,85% ,00 249,22 13,58% 2,15% 13,58% ,00 242,17-8,70% -2,83% -8,70% ,25 274,08 48,81% 13,18% 48,81% ,00 284,20 21,60% 3,69% 21,60% ,50 289,20 1,32% 1,76% 128 1,32%

35 129

36 RENDIMENTO DELL'AZIONE 60,00% 50,00% y = 1,7792x - 0,0045 R² = 0, ,00% 30,00% 20,00% 10,00% 0,00% -25,00% -20,00% -15,00% -10,00% -5,00% 0,00% 5,00% 10,00% 15,00% -10,00% -20,00% -30,00% -40,00% -50,00% RENDIMENTO DI MERCATO 130

37 Il BETA Il Beta è spesso stimato come Raw Beta (o Beta storico), oppure adjusted Beta (o Beta corretto )*. L adjusted Beta è una stima del futuro Beta. Viene stimato a partire dal Beta storico, ma è corretto sulla base dell assunzione che che il vero Beta tenderà nel tempo verso il Beta medio di mercato (=1). Per la stima dell Adjusted Beta viene per lo più suggerita la formula: Adjusted Beta = Regression Beta (0.67) (0.33) La correzione è considerata una conseguenza della Efficient Market Theory, secondo la quale i rendimenti delle azioni non in linea con il mercato tenderanno ad aumentare o diminuire per convergere verso il rendimento di mercato. 131

38 132

39 133

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

Indice della lezione. La finanza aziendale UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008

M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008 CAP. 5 (2a PARTE) LA STIMA DEL COSTO OPPORTUNITA DEL CAPITALE 1 LA STIMA

M. Massari, L. Zanetti, Valutazione. Fondamenti teorici e best practice nel settore industriale e finanziario, Mc Graw Hill, 2008 CAP. 5 (2a PARTE) LA STIMA DEL COSTO OPPORTUNITA DEL CAPITALE 1 LA STIMA

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI. Docente: Prof. Massimo Mariani

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

LA STIMA DEL COST OF EQUITY (Ke) Valutazione d impresa aprile 2012 dott. Lanfranco Lodi

Valutazione d impresa aprile 2012 dott. Lanfranco Lodi") LA STIMA DEL COST OF EQUITY (Ke) 0 CAPM: si fonda sul presupposto che investitori realizzino diversificazione di portafoglio remunerazione solo del rischio non diversificabile R i =K el* = R f + β i x

LA STIMA DEL COST OF EQUITY (Ke) 0 CAPM: si fonda sul presupposto che investitori realizzino diversificazione di portafoglio remunerazione solo del rischio non diversificabile R i =K el* = R f + β i x

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

OIV - Best Practices - 22 settembre 2014

OIV - Best Practices - 22 settembre 2014 Mario Massari Università L. Bocconi - Milano Il saggio privo di rischio ed il rischio paese 1 Cosa è il Risk Free Rate (RFR)? Il RFR può essere usato per differenti

OIV - Best Practices - 22 settembre 2014 Mario Massari Università L. Bocconi - Milano Il saggio privo di rischio ed il rischio paese 1 Cosa è il Risk Free Rate (RFR)? Il RFR può essere usato per differenti

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

Valutazione d Azienda Lezione 5

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Rischio e rendimento degli strumenti finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

LEZIONE 4. Il Capital Asset Pricing Model. Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo.

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

OIV Best Practices (2 Incontro) Esiti del questionario sul costo del capitale

Esiti del questionario sul costo del capitale") Esiti del questionario sul costo del capitale Come viene calcolato il tasso risk free Il tasso risk free utilizzato BTP Italiani 70,4% Bund Tedeschi 18,3% Curva BCE 1,7% Tasso Interbancario 7,0% Altro

Esiti del questionario sul costo del capitale Come viene calcolato il tasso risk free Il tasso risk free utilizzato BTP Italiani 70,4% Bund Tedeschi 18,3% Curva BCE 1,7% Tasso Interbancario 7,0% Altro

Dati sulla società Utili annui = 27 mln euro Numero di azioni in circolazione = 10 mln

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Relazioni statistiche: regressione e correlazione

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1

![2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1](/thumbs/25/5899888.jpg "2 + (σ2 - ρσ 1 ) 2 > 0 [da -1 ρ 1] b = (σ 2. 2 - ρσ1 σ 2 ) = (σ 1") 1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

1 PORTAFOGLIO Portafoglio Markowitz (2 titoli) (rischiosi) due titoli rendimento/varianza ( μ 1, σ 1 ), ( μ 2, σ 2 ) Si suppone μ 1 > μ 2, σ 1 > σ 2 portafoglio con pesi w 1, w 2 w 1 = w, w 2 = 1- w 1

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

Qual è il fine dell azienda?

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Analisi dei finanziamenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

dimostrabilità: tutti i dati utilizzati nel calcolo devono poter trovare un riscontro e una coerenza con le ipotesi a fondamento delle previsioni

utile alla determinazione del valore economico di un complesso aziendale o di specifiche categorie di beni Premessa La dottrina e la pratica offrono diverse possibilità nelle metodologie di calcolo del

utile alla determinazione del valore economico di un complesso aziendale o di specifiche categorie di beni Premessa La dottrina e la pratica offrono diverse possibilità nelle metodologie di calcolo del

Teoria della Finanza Aziendale La v a v lutazione dei titoli titoli rischiosi : le azioni 4

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Capitolo 12 La regressione lineare semplice

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

= 1, = w 2 x σ 2 x + (1 w x ) 2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,

2 σ 2 x 2 w x (1 w x ) σ x σ y, = 0.12 0.6 w x 0.2. = 0,") Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Corso di Laurea: Numero di Matricola: Esame del 6 febbraio 2014 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2012-3 UDA, Facoltà d Economia Domanda 1 [9 punti, 270 & 509]. 1. Se

Direttive della CAV PP D 05/2013. Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento

italiano Commissione di alta vigilanza della previdenza professionale CAV PP Direttive della CAV PP D 05/2013 Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento Edizione

italiano Commissione di alta vigilanza della previdenza professionale CAV PP Direttive della CAV PP D 05/2013 Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento Edizione

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Valutazione d Azienda. Lezione 11 I METODI RELATIVI

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

La remunerazione del capitale investito: riflessioni metodologiche e confronto intersettoriale. 5 giugno 2015

La remunerazione del capitale investito: riflessioni metodologiche e confronto intersettoriale 5 giugno 2015 I criteri della remunerazione del capitale investito nei settori regolati Obiettivi del regolatore

La remunerazione del capitale investito: riflessioni metodologiche e confronto intersettoriale 5 giugno 2015 I criteri della remunerazione del capitale investito nei settori regolati Obiettivi del regolatore

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Alternativa Investimento iniziale euro Flusso di cassa anno1 euro

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Negli ultimi tre decenni, il Capital Asset Pricing model ha occupato un posto centrale e spesso controverso nella maggioranza degli strumenti di

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Negli ultimi tre decenni, il Capital Asset Pricing model ha occupato un posto centrale e spesso controverso nella maggioranza degli strumenti di

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 24/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

Regressione Mario Guarracino Data Mining a.a. 2010/2011

Regressione Esempio Un azienda manifatturiera vuole analizzare il legame che intercorre tra il volume produttivo X per uno dei propri stabilimenti e il corrispondente costo mensile Y di produzione. Volume

Regressione Esempio Un azienda manifatturiera vuole analizzare il legame che intercorre tra il volume produttivo X per uno dei propri stabilimenti e il corrispondente costo mensile Y di produzione. Volume

GLI EQUILIBRI AZIENDALI

GLI EQUILIBRI AZIENDALI Il fine ultimo dell azienda è se stessa, ossia la sua capacità di sopravvivere e svilupparsi, operando in condizioni di «equilibrio». Le condizioni di equilibrio aziendale sono

GLI EQUILIBRI AZIENDALI Il fine ultimo dell azienda è se stessa, ossia la sua capacità di sopravvivere e svilupparsi, operando in condizioni di «equilibrio». Le condizioni di equilibrio aziendale sono

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA -

CORSO DI PIANIFICAZIONE FINANZIARIA SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2002 Cap. 9 (Dottor

CORSO DI PIANIFICAZIONE FINANZIARIA SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2002 Cap. 9 (Dottor

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Negli ultimi tre decenni, il capital asset pricing model ha occupato un posto centrale e spesso controverso nella maggioranza degli strumenti di

SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Negli ultimi tre decenni, il capital asset pricing model ha occupato un posto centrale e spesso controverso nella maggioranza degli strumenti di

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

ALLEGATO A1 ALLA DELIBERA N. 4/06/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO A1 ALLA DELIBERA N. 4/06/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. IL MODELLO DI CALCOLO DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO L Autorità,

ALLEGATO A1 ALLA DELIBERA N. 4/06/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. IL MODELLO DI CALCOLO DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO L Autorità,

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II Testi di riferimento PROGRAMMA Parte relativa alla gestione dei rischi bancari

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

Private Equity & Finanza per la Crescita

Divisione Ricerche Claudio Dematté Private Equity & Finanza per la Crescita Minibond: analisi delle aspettative del mercato e definizione di un modello di pricing Prof. Emanuele Carluccio I quesiti di

Divisione Ricerche Claudio Dematté Private Equity & Finanza per la Crescita Minibond: analisi delle aspettative del mercato e definizione di un modello di pricing Prof. Emanuele Carluccio I quesiti di

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

LA CORRELAZIONE LINEARE

LA CORRELAZIONE LINEARE La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Ad esempio, si può supporre che vi sia una relazione tra l insoddisfazione

LA CORRELAZIONE LINEARE La correlazione indica la tendenza che hanno due variabili (X e Y) a variare insieme, ovvero, a covariare. Ad esempio, si può supporre che vi sia una relazione tra l insoddisfazione

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

ISTITUZIONI DI ECONOMIA AZIENDALE INVESTIMENTI IN TITOLI 1 GLI INVESTIMENTI IN TITOLI OPERAZIONI DI INVESTIMENTO FINANZIARIO 1. Operazioni di prestito attivo 2. Investimenti in immobilizzazioni non caratteristiche

TEST FINANZA OTTOBRE 2013

TEST FINANZA OTTOBRE 03. Si consideri la funzione f ( ) ln( e ). Determinare l espressione corretta della derivata seconda f ( ). e f( ) ( e ) A B f( ) e f( ) ln ( e ) C D f( ). Dati i tre vettori (, 3,

TEST FINANZA OTTOBRE 03. Si consideri la funzione f ( ) ln( e ). Determinare l espressione corretta della derivata seconda f ( ). e f( ) ( e ) A B f( ) e f( ) ln ( e ) C D f( ). Dati i tre vettori (, 3,

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Capital budgeting. Luca Deidda. Uniss, CRENoS, DiSEA. Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1

Lecture 19 1 / 1") Capital budgeting Luca Deidda Uniss, CRENoS, DiSEA Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1 Introduzione Scaletta Introduzione Incertezza e costo del capitale Costo del capitale di rischio (equity

Capital budgeting Luca Deidda Uniss, CRENoS, DiSEA Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1 Introduzione Scaletta Introduzione Incertezza e costo del capitale Costo del capitale di rischio (equity

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel