FINANZIARE L INNOVAZIONE

|

|

|

- Luciano Puglisi

- 5 anni fa

- Visualizzazioni

Transcript

1 FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Nicoletta Amodio, Confindustria Torino, 9 marzo 2016

2 Strumenti adatti alle diverse tipologie

3 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn FONDO CRESCITA SOSTENIBILE 400 mln PATENT BOX 200 mln SOSTEGNO ALLE START-UP 200 mln PIATTAFORMA DI GARANZIA 100 mln POR + PON + PNR PUBLIC PROCUREMENT PRECOMPETITIVO NUOVA FINANZA PER L INNOVAZIONE (BEI, FEI, CDP) HORIZON 2020 COSME

4 IL QUADRO NAZIONALE Credito d imposta per R&S & Patent box

5 Il credito di imposta per attività di R&S Art. 1, comma 35, L. 23 dicembre 2014, n. 190 (Legge di Stabilità 2015) (che sostituisce l art. 3, D.L. 23 dicembre 2013, n. 145) 1. A tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato, che effettuano investimenti in attività di ricerca e sviluppo, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014 e fino a quello in corso al 31 dicembre 2019, è attribuito un credito d imposta, nella misura del 25 per cento [o del 50 per cento] delle spese sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi di imposta precedenti a quello in corso al 31 dicembre 2015

6 Inquadramento sistematico Il nuovo Credito d imposta - sostituisce l art. 3, D.L. 23 dicembre 2013, n. 145, (di fatto, mai entrato in vigore per mancanza del decreto attuativo) mutuandone la finalità di incentivo all innovazione, con una serie di importanti differenze - dispone la cessazione delle agevolazioni di cui all art. 24, D.L. 22 giugno 2012, n. 83 (contributo tramite credito di imposta per le nuove assunzioni di profili altamente qualificati) e di cui all art. 1, co , L. 24 dicembre 2012, n. 228 (credito di imposta per la ricerca e lo sviluppo, con particolare riferimento alle piccole e medie imprese e alle reti di impresa)

7 Attività di R&S agevolabili Sono ammissibili al credito di imposta le seguenti attività di R&S: a) lavori sperimentali o teorici svolti, aventi quale principale finalità l'acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o usi commerciali diretti (RICERCA FONDAMENTALE o DI BASE) b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazione di componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi (RICERCA INDUSTRIALE o APPLICATA)

8 Attività di R&S agevolabili c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati; [ ] realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida (SVILUPPO SPERIMENTALE o PRE-COMPETITIVO) d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali

9 Attività di R&S agevolabili NON si considerano attività di R&S, le modifiche ordinarie o periodiche (c.d. modifiche di routine) apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti

10 Le spese ammissibili Ai fini della determinazione del credito di imposta, rilevano: SPESE PER ATTIVITÀ INTRA-MUROS spese relative a personale altamente qualificato impiegato in attività di R&S quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio competenze tecniche e privative industriali relative a un invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale SPESE PER ATTIVITÀ EXTRA-MUROS spese relative a contratti di ricerca stipulati con università, enti di ricerca, organismi equiparati, altre imprese comprese le start up diverse da quelle che direttamente o indirettamente controllano l impresa, ne sono controllate o sono controllate dalla stessa società che controlla l impresa.

L.")

11 Spese per il personale altamente qualificato Spese relative a personale altamente qualificato impiegato in attività di R&S: dottori di ricerca soggetti iscritti a un ciclo di dottorato presso una università italiana o estera soggetti in possesso di laurea magistrale in discipline tecnico-scientifiche (classificazione UNESCO Isced o Allegato 1 (rectius: Allegato 3) L.Stabilità) deve trattarsi di personale dipendente dell impresa impiegato nelle attività di R&S, (e escluso personale con mansioni amministrative, contabili e commerciali ) In rapporto di collaborazione a condizione che svolga la propsia attività presso le strutture della medesima impresa. L AGEVOLAZIONE SPETTA NELLA MISURA DEL 50% DELLE SPESE INCREMENTALI SOSTENUTE

12 Spese per i beni materiali Quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti o attrezzature di laboratorio: nei limiti dell importo risultante dall applicazione dei coefficienti di cui al D.M. 31 dicembre 1988 in relazione alla misura ed al periodo di utilizzo per l attività di ricerca e sviluppo con costo unitario non inferiore a (al netto dell IVA) Rilevano, pertanto, i costi sostenuti sia per l acquisizione (o utilizzazione) diretta dei beni, sia quelli sostenuti per l acquisizione (o utilizzazione) tramite contratti di leasing I costi sostenuti per locazione o noleggio dei beni (Ris. n. 125/E del 6 maggio 2009 ) L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELL INCREMENTO DELLE SPESE SOSTENUTE

13 Spese per i beni immateriali Spese relative a competenze tecniche e privative industriali relative a un invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale Va chiarito cosa rientra nel novero delle spese relative a : in particolare, se vi rientrano le spese di mantenimento, accrescimento e sviluppo, rilevanti ai fini dell applicazione del c.d. Patent Box L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELLE SPESE SOSTENUTE

14 Attività di R&S extra-muros Spese relative a contratti di ricerca stipulati con: università, enti di ricerca e organismi equiparati altre imprese, comprese le start-up I contratti di ricerca devono essere stipulati con imprese residenti o localizzate in Stati membri dell Ue, in Stati aderenti all accordo sullo Spazio economico europeo (SEE) ovvero in Paesi e territori che consentono un adeguato scambio di informazioni. L AGEVOLAZIONE SPETTA NELLA MISURA DEL 50% DELLE SPESE SOSTENUTE

15 Maturazione e fruizione del credito Applicazione AUTOMATICA: non c è un processo valutativo preventivo Il credito di imposta: va indicato nella dichiarazione dei redditi non concorre alla formazione del reddito non concorre alla base imponibile IRAP non rileva ai fini del rapporto di cui agli artt. 61 e 109(5), TUIR è utilizzabile esclusivamente in compensazione ai sensi dell art. 17, D.Lgs. 9 luglio 1997, n. 241

16 Il meccanismo di calcolo Esempio di calcolo media delta agevolazione a) personale b) ammortamento ,5 c) commesse d) brevetti ,5 totale

17

18

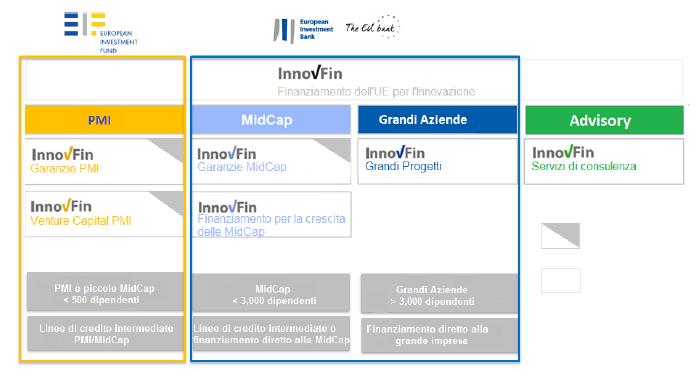

19 I finanziamneti BEI - FEI

20 LE OPPORTUNITA DALL EUROPA Horizon 2020: i bandi per le PMI (SME Instrument- Fast Track to Innovation)

21 Il piano dell Europa per il Il nuovo biennio di programmazione di Horizon 2020

22 I PILASTRI DI HORIZON 2020 BUDGET 2016 (Mln ) BUDGET 2017 (Mln ) BUDGET COMPLESSIVO (Mln ) EXCELLENCE SCIENCE 31,73% European Research Council (ERC) % Marie Sklodowska Curie Actions % Future Emerging Technologies (FET) % European Research Infrastructures % INDUSTRIAL LEADERSHIP 22.09% Leadership in Enabling and Industrial Technologies - LEIT 17.60% I. ICT II. Nanotechnologies-Advanced Materials- Biotechnologies-Advanced Manufacturing III. Space Access to risk Finance * % Innovation in SMEs % 544,81 SOCIETAL CHALLENGES 38.53% Health % Food % Energy % Transport % Environment % Inclusive Societies % Secure Societies % SPREADING EXCELLENCE AND WIDENING PARTICIPATION % 722 SCIENCE WITH AND FOR SOCIETY % 409 CROSS-CUTTING ACTIVITIES (FOCUS AREAS) Dotazione finanziaria complessiva

23 I finanziamenti a supporto delle PMI in Horizon 2020 AUMENTA la quota del budget destinata a finanziare le azioni previste a supporto delle PMI per il biennio di programmazione : 740 milioni di Euro per lo Strumento PMI da suddividersi su due anni.

24 LO STRUMENTO PMI IN HORIZON 2020 Introduce una novità fondamentale: le singole PMI possono partecipare da sole, non è necessario il consorzio internazionale. Incoraggia la partecipazione delle PMI a Horizon 2020 e valorizza il loro potenziale innovativo, rendendo i meccanismi di finanziamento più semplici e rispondenti alle loro necessità. Si rivolge a PMI che siano orientate all internazionalizzazione e in grado di sviluppare un progetto di eccellenza nel campo dell innovazione, di dimensione europea e ad elevato impatto economico. E uno strumento bottom-up e business-oriented: colloca le PMI al centro del processo di innovazione, offrendo loro una finestra di finanziamento dedicata e la possibilità di gestire in modo autonomo la scelta dei partner, i meccanismi di subappalto, l organizzazione del progetto e la sua sostenibilità finanziaria nel lungo periodo.

, per la realizzazione del progetto.")

25 LO STRUMENTO PMI IN HORIZON 2020 Come funziona Lo Strumento PMI è strutturato in tre fasi: Fase 1: prevede un finanziamento di per predisporre lo studio di fattibilità del progetto Fase 2: l'impresa riceve un ulteriore contributo diretto (compreso tra 0,5 e 2,5 milioni di Euro), per la realizzazione del progetto. Fase 3: sostegno alla commercializzazione, finanziata con capitali privati, avviene indirettamente, tramite accesso agevolato agli strumenti finanziari e misure di gestione e sfruttamento dei diritti di proprietà intellettuale.

26 LO STRUMENTO PMI IN HORIZON 2020 Tempistiche e scadenze Pubblicazione dei bandi: 14 ottobre 2015 Call sempre aperta con 4 scadenze l anno valide per tutti i topic Apertura- 26 novembre 2015 Apertura- 10 novembre 2016 Fase 1 Fase 2 Fase 1 Fase 2 24 febbraio maggio settembre novembre febbraio aprile giugno ottobre febbraio maggio settembre novembre gennaio aprile giugno ottobre 2017 Tempistiche previste per il processo di valutazione e per la firma del contratto: FASE 1: Totale 3 mesi 2 mesi di valutazione + 1 mese per la firma del contratto FASE 2: Totale 6 mesi 4 mesi di valutazione + 2 mese per la firma del contratto.

e")

27 LO STRUMENTO PMI IN HORIZON 2020 Le azioni finanziate tramite lo strumento PMI Lo strumento potrà essere utilizzato in modo trasversale per finanziare specifici obiettivi contenuti nei pilastri Industrial Leadership (relativamente alla parte LEIT - Leadership in Enabling and Industrial Technologies) e Societal Challenges.

28 LO STRUMENTO PMI IN HORIZON 2020 Dati della partecipazione italiana Il grande interesse delle nostre imprese nei confronti delle opportunità di finanziamento offerte da Horizon 2020 è confermato dai DATI (Fonte EASME - Dicembre 2015) Siamo al PRIMO POSTO come numero di proposte presentate per la Fase 1 e la Fase 2. Per la Fase 1, l Italia si classifica al SECONDO POSTO, dopo la Spagna, come numero di beneficiari (198) ottenendo un tasso di successo che varia dal 4,59% al 8,78% e che ha registrato un miglioramento dall avvio dello Strumento. Per la Fase 2, l Italia si classifica al TERZO POSTO, dopo Spagna e Regno Unito come numero totale di beneficiari per la Fase 2 (35). Il tasso di successo è in aumento (dal 2,8% della prima scadenza al 6,6%). Lo scarto elevato tra numero di proposte presentate e numero di proposte finanziate incide sui TASSI DI SUCCESSO. Possiamo migliorare ancora: le nostre piccole e medie imprese hanno il potenziale, in termini di progettualità e di idee innovative, per vincere eccellendo in Europa.

Elaborazioni Confindustria su Fonte EASME")

29 FASE 1: ci classifichiamo al secondo posto, dopo la Spagna, come numero di beneficiari in proposte finanziate (235) Elaborazioni Confindustria su Fonte EASME Febbraio 2016

Elaborazioni Confindustria su Fonte EASME Febbraio")

30 FASE 2: ci classifichiamo al terzo posto, dopo Spagna e Regno Unito, come numero di beneficiari in proposte finanziate il, (41 beneficiari) Elaborazioni Confindustria su Fonte EASME Febbraio 2016

31 DISTRIBUZIONE REGIONALE DELLE PMI FINANZIATE Elaborazioni Confindustria su Fonte EASME Febbraio 2016

32 IL FAST TRACK TO INNOVATION

Min 3 max 5 partner Parteniarati «industry driven» ma qualsiasi entità")

33 IL FAST TRACK TO INNOVATION PILOT Che cosa è, come funziona Il FTI pilot ( ) è l unica misura pienamente bottom-up in Horizon 2020 finalizzato a promuovere azioni/innovazioni vicine al mercato ed aperto a qualsiasi tipo di partecipante Finanziato tramite Innovation Action Funding rate = 70% (100% per no profit) Min 3 max 5 partner Parteniarati «industry driven» ma qualsiasi entità giuridica avente sede legale in MS o AC è eleggibile Contributo max per progetto = 3 m (media 1-2 m) Durata max progetto = 36 mesi (media mesi)

all anno per il processo di valutazione")

34 IL FAST TRACK TO INNOVATION PILOT Tempistiche e scadenze L invito a presentare proposte è sempre aperto, con 3 scadenze (cut-off dates) all anno per il processo di valutazione

35 IL FAST TRACK TO INNOVATION PILOT Risultati prima cut off Aprile 2015

36 IL FAST TRACK TO INNOVATION PILOT Risultati seconda cut off Settembre 2015 Su 229 proposte ricevute ne sono state selezionate 15 per il finanziamento, con un coinvolgimento di 67 partner provenienti da 15 Paesi. 11 organizzazioni italiane partecipano a 9 dei progetti finanziati. (Fonte EASME)

37 Nell ambito della cut-off date del 3 dicembre 2015, su 403 proposte ricevute ne sono state selezionate 15 per il finanziamento, con un success rate del 3,7 % e un coinvolgimento di 68 partner provenienti da 16 Paesi. L Italia risulta il Paese con il maggior numero di beneficiari, 13, pari al 19% del totale dei beneficiari per questa cut-off date, e il maggior numero di coordinatori di progetto. L Italia, infatti, coordinerà 5 dei 15 progetti approvati. La Commissione europea stanzierà in totale 30.5 milioni di euro per i progetti selezionati. Le prossime scadenze per il Fast Track to innovation sono previste per il 15 marzo, il 1 giugno e il 25 ottobre 2016.

Gli strumenti di finanziamento nazionale per la Ricerca e innovazione

Gli strumenti di finanziamento nazionale per la Ricerca e innovazione Nicoletta Amodio - Torino, 5 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA

Gli strumenti di finanziamento nazionale per la Ricerca e innovazione Nicoletta Amodio - Torino, 5 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA

Il credito d imposta a favore della ricerca ed innovazione

Il credito d imposta a favore della ricerca ed innovazione Nicoletta Amodio - Ancona, 30 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Il credito d imposta a favore della ricerca ed innovazione Nicoletta Amodio - Ancona, 30 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

FINANZIARE L INNOVAZIONE

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Horizon 2020: i bandi per le PMI (SME Instrument Fast Track to Innovation) Nicoletta Amodio, Confindustria Legnano, 3 febbraio 2016 Strumenti

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Horizon 2020: i bandi per le PMI (SME Instrument Fast Track to Innovation) Nicoletta Amodio, Confindustria Legnano, 3 febbraio 2016 Strumenti

Credito di imposta per gli investimenti in attività di ricerca e sviluppo

Credito di imposta per gli investimenti in attività di ricerca e sviluppo di De Santis Pubblicato il 6 ottobre 2018 Beneficiari L agevolazione spetta a tutte le imprese che effettuano attività di ricerca

Credito di imposta per gli investimenti in attività di ricerca e sviluppo di De Santis Pubblicato il 6 ottobre 2018 Beneficiari L agevolazione spetta a tutte le imprese che effettuano attività di ricerca

BONUS RICERCA 2017 IL SERVIZIO DI VALORIZZAZIONE DEI COSTI:

BONUS RICERCA 2017 La legge di Stabilità 2015 e sue successive modifiche, ha introdotto un credito di imposta per le attività di Ricerca & Sviluppo per il periodo d imposta 2015 2020. Il credito di imposta

BONUS RICERCA 2017 La legge di Stabilità 2015 e sue successive modifiche, ha introdotto un credito di imposta per le attività di Ricerca & Sviluppo per il periodo d imposta 2015 2020. Il credito di imposta

Il nuovo quadro degli strumenti

Il nuovo quadro degli strumenti ti a supporto della R&I Nicoletta Amodio Varese, 4 dicembre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Il nuovo quadro degli strumenti ti a supporto della R&I Nicoletta Amodio Varese, 4 dicembre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Genova, 5/5/2016. Credito di Imposta per ricerca e sviluppo. Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova

Genova, 5/5/206 Credito di Imposta per ricerca e sviluppo Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova Dott. Luca Giacometti Credito di Imposta R&S: Normativa di riferimento DL

Genova, 5/5/206 Credito di Imposta per ricerca e sviluppo Ordine dei Dottori Commercialisti e degli Esperti Contabili di Genova Dott. Luca Giacometti Credito di Imposta R&S: Normativa di riferimento DL

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 27/2015

Como, 4.9.2015 INFORMATIVA N. 27/2015 Credito d imposta per attività di ricerca e sviluppo Provvedimento attuativo INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari... pag. 2 3 Attività agevolabili...

Como, 4.9.2015 INFORMATIVA N. 27/2015 Credito d imposta per attività di ricerca e sviluppo Provvedimento attuativo INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari... pag. 2 3 Attività agevolabili...

Periodico informativo n. 16/2015 Credito d imposta R&S

Periodico informativo n. 16/2015 Credito d imposta R&S Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che i co. 35 e 36 dell articolo unico della Legge

Periodico informativo n. 16/2015 Credito d imposta R&S Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che i co. 35 e 36 dell articolo unico della Legge

Credito d imposta per attività di ricerca e sviluppo Provvedimento attuativo

Credito d imposta per attività di ricerca e sviluppo Provvedimento attuativo 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174, sono state emanate le disposizioni attuative del credito

Credito d imposta per attività di ricerca e sviluppo Provvedimento attuativo 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174, sono state emanate le disposizioni attuative del credito

AGEVOLAZIONE FISCALI PER LE AZIENDE:

AGEVOLAZIONE FISCALI PER LE AZIENDE: CREDITO D IMPOSTA 2015-2019 PER ATTIVITÀ DI RICERCA (CONTRATTI CONTO TERZI CON PRESTAZIONI CORRISPETTIVE) Articolo 3 del DL 23/12/2013 nr. 145; comma 35 della legge

AGEVOLAZIONE FISCALI PER LE AZIENDE: CREDITO D IMPOSTA 2015-2019 PER ATTIVITÀ DI RICERCA (CONTRATTI CONTO TERZI CON PRESTAZIONI CORRISPETTIVE) Articolo 3 del DL 23/12/2013 nr. 145; comma 35 della legge

Credito d imposta per attività di ricerca e sviluppo

Credito d imposta per attività di ricerca e sviluppo RIFERIMENTI: Art. 1, comma 35, l. 23 dicembre 2014, n. 190 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità

Credito d imposta per attività di ricerca e sviluppo RIFERIMENTI: Art. 1, comma 35, l. 23 dicembre 2014, n. 190 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge di stabilità

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO

Pag. 1 a 6 Data 10/3/2017 CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO RIFERIMENTI NORMATIVI Art. 3 del decreto-legge 23 dicembre 2013, n.145, convertito, con modifiche, dalla legge 21 febbraio

Pag. 1 a 6 Data 10/3/2017 CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO RIFERIMENTI NORMATIVI Art. 3 del decreto-legge 23 dicembre 2013, n.145, convertito, con modifiche, dalla legge 21 febbraio

Il credito d imposta e gli strumenti finanziari di sostegno alla crescita: Strategie e proposte per valorizzare il rapporto tra Universitàe Impresa

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il credito d imposta e gli strumenti finanziari di sostegno alla crescita: Strategie e proposte per valorizzare il rapporto tra Universitàe Impresa Massimiliano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il credito d imposta e gli strumenti finanziari di sostegno alla crescita: Strategie e proposte per valorizzare il rapporto tra Universitàe Impresa Massimiliano

Ai Responsabili Amministrativi Delegati

PROT. 62651 DEL 01/10/2015 Ai Direttori di Dipartimento Ai Presidi di Facoltà Ai Responsabili Amministrativi Delegati LORO SEDI Oggetto: D.M. 27 maggio 2015 - credito d imposta per attività di ricerca

PROT. 62651 DEL 01/10/2015 Ai Direttori di Dipartimento Ai Presidi di Facoltà Ai Responsabili Amministrativi Delegati LORO SEDI Oggetto: D.M. 27 maggio 2015 - credito d imposta per attività di ricerca

CREDITO DI IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO

CREDITO DI IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO RIFERIMENTI Circolare 5/E Legge di stabilità 2015 - Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito con modificazioni dalla legge

CREDITO DI IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO RIFERIMENTI Circolare 5/E Legge di stabilità 2015 - Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito con modificazioni dalla legge

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO RIFERIMENTI NORMATIVI Pag. 1 a 5 Data 13/10/2017 Art. 3 del decreto-legge 23 dicembre 2013, n.145, convertito, con modifiche, dalla legge 21 febbraio

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO RIFERIMENTI NORMATIVI Pag. 1 a 5 Data 13/10/2017 Art. 3 del decreto-legge 23 dicembre 2013, n.145, convertito, con modifiche, dalla legge 21 febbraio

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO. D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017

Modena, 30 marzo 2017") MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

MANIFATTURA 4.0: CREDITO D IMPOSTA SUGLI INVESTIMENTI IN RICERCA e SVILPPO D.M. 27 MAGGIO 2015 (G.U. n. 174 del 29 luglio 2015) Modena, 30 marzo 2017 FINALITA FAVORIRE GLI INVESTIMENTI IN RICERCA E SVILUPPO

ATTUAZIONE DEL CREDITO D'IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO. Gazzetta Ufficiale n. 174 del 29 luglio 2015

ATTUAZIONE DEL CREDITO D'IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Gazzetta Ufficiale n. 174 del 29 luglio 2015 Obiettivi e finalità: Credito d'imposta per investimenti in attività di ricerca e sviluppo

ATTUAZIONE DEL CREDITO D'IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Gazzetta Ufficiale n. 174 del 29 luglio 2015 Obiettivi e finalità: Credito d'imposta per investimenti in attività di ricerca e sviluppo

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO L AGEVOLAZIONE IN SINTESI Ambito soggettivo: tutte le imprese, a prescindere da forma giuridica, settore economico, e regime contabile. Ambito oggettivo: investimenti

CREDITO D'IMPOSTA PER RICERCA E SVILUPPO L AGEVOLAZIONE IN SINTESI Ambito soggettivo: tutte le imprese, a prescindere da forma giuridica, settore economico, e regime contabile. Ambito oggettivo: investimenti

AGEVOLAZIONI E INCENTIVI PER LE IMPRESE CHE INNOVANO

AGEVOLAZIONI E INCENTIVI PER LE IMPRESE CHE INNOVANO 2 AGEVOLAZIONI E INCENTIVI PER LE IMPRESE CHE INNOVANO Incentivi per gli investimenti in INNOVAZIONE Super e Iper ammortamenti Credito d imposta R&S

AGEVOLAZIONI E INCENTIVI PER LE IMPRESE CHE INNOVANO 2 AGEVOLAZIONI E INCENTIVI PER LE IMPRESE CHE INNOVANO Incentivi per gli investimenti in INNOVAZIONE Super e Iper ammortamenti Credito d imposta R&S

CREDITO D IMPOSTA R&S LEGGE DI STABILITA 2015

CREDITO D IMPOSTA R&S LEGGE DI STABILITA 2015 Beneficiari Imprese di qualsiasi dimensione localizzati su tutto il territorio nazionale, indipendentemente dalla dimensione, dalla forma giuridica, dal settore

CREDITO D IMPOSTA R&S LEGGE DI STABILITA 2015 Beneficiari Imprese di qualsiasi dimensione localizzati su tutto il territorio nazionale, indipendentemente dalla dimensione, dalla forma giuridica, dal settore

BONUS RICERCA E SVILUPPO

BONUS RICERCA E SVILUPPO 2015-2019 Con la pubblicazione della Circolare dell Agenzia delle Entrate nr.5/e del 16 marzo 2016, sono stati forniti alcuni chiarimenti alla disciplina del Bonus Ricerca 2015-2019

BONUS RICERCA E SVILUPPO 2015-2019 Con la pubblicazione della Circolare dell Agenzia delle Entrate nr.5/e del 16 marzo 2016, sono stati forniti alcuni chiarimenti alla disciplina del Bonus Ricerca 2015-2019

Credito d imposta ricerca & sviluppo istruzioni per l uso

PIANO NAZIONALE INDUSTRIA 4.0 Credito d imposta ricerca & sviluppo istruzioni per l uso 50% di credito d imposta su R&S Stabile organizzazione in Italia I motivi che hanno portato a questa misura Lo Stato

PIANO NAZIONALE INDUSTRIA 4.0 Credito d imposta ricerca & sviluppo istruzioni per l uso 50% di credito d imposta su R&S Stabile organizzazione in Italia I motivi che hanno portato a questa misura Lo Stato

Nota informativa. Credito d imposta alle imprese che investono in Ricerca e Sviluppo DM 27 maggio 2015

Nota informativa Credito d imposta alle imprese che investono in Ricerca e Sviluppo DM 27 maggio 2015 BENEFICIARI Tutte le imprese di qualsiasi dimensione, a prescindere dalla forma giuridica, dal settore

Nota informativa Credito d imposta alle imprese che investono in Ricerca e Sviluppo DM 27 maggio 2015 BENEFICIARI Tutte le imprese di qualsiasi dimensione, a prescindere dalla forma giuridica, dal settore

CREDITO D IMPOSTA PER RICERCA E SVILUPPO

CREDITO D IMPOSTA PER RICERCA E SVILUPPO 2015-2020 1 La Legge di Bilancio 2017 n.232 dell 11/12/2016 ha introdotto, a partire dall esercizio 2017, alcune importanti novità alla disciplina del credito d

CREDITO D IMPOSTA PER RICERCA E SVILUPPO 2015-2020 1 La Legge di Bilancio 2017 n.232 dell 11/12/2016 ha introdotto, a partire dall esercizio 2017, alcune importanti novità alla disciplina del credito d

Credito di imposta per i contratti di ricerca

Credito di imposta per i contratti di ricerca Art. 3 D.L. 145/2013 D.M. 29/7/2015 Novara, 22/2/2016 A cura Dott: Francesco Cellerino Account Manager APTSol La fonte normativa Il credito di imposta per

Credito di imposta per i contratti di ricerca Art. 3 D.L. 145/2013 D.M. 29/7/2015 Novara, 22/2/2016 A cura Dott: Francesco Cellerino Account Manager APTSol La fonte normativa Il credito di imposta per

CREDITO D IMPOSTA RICERCA & SVILUPPO

CREDITO D IMPOSTA RICERCA & SVILUPPO INTERVENTI A FAVORE DEGLI INVESTIMENTI Art. 3 co. 1, D.L. 23.12.2013 N. 145 Modificato dall Art. 1, commi 35 36 L. 23.12.2014 N. 190 (L. Stabilità 2015) DM da emanare

CREDITO D IMPOSTA RICERCA & SVILUPPO INTERVENTI A FAVORE DEGLI INVESTIMENTI Art. 3 co. 1, D.L. 23.12.2013 N. 145 Modificato dall Art. 1, commi 35 36 L. 23.12.2014 N. 190 (L. Stabilità 2015) DM da emanare

Credito di Imposta per Ricerca & Sviluppo

Credito di Imposta per Ricerca & Sviluppo FONTI NORMATIVE - D.L. 145/2013 convertito legge 9/2014 Beneficiari Imprese aventi fatturato non superiore a 500 milioni di euro, che effettuano investimenti in:

Credito di Imposta per Ricerca & Sviluppo FONTI NORMATIVE - D.L. 145/2013 convertito legge 9/2014 Beneficiari Imprese aventi fatturato non superiore a 500 milioni di euro, che effettuano investimenti in:

Credito di imposta R&S Patrick Beriotto Warrant Group S.r.l. Roma, 25 novembre 2015

Credito di imposta R&S 2015-2019 Patrick Beriotto Warrant Group S.r.l. Roma, 25 novembre 2015 Agenda I. RIFERIMENTI NORMATIVI II. SOGGETTI BENEFICIARI III. ATTIVITA AMMISSIBILI IV. COSTI ELEGGIBILI V.

Credito di imposta R&S 2015-2019 Patrick Beriotto Warrant Group S.r.l. Roma, 25 novembre 2015 Agenda I. RIFERIMENTI NORMATIVI II. SOGGETTI BENEFICIARI III. ATTIVITA AMMISSIBILI IV. COSTI ELEGGIBILI V.

PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO

INFORMATIVA N. 230 06 AGOSTO 2015 IMPOSTE DIRETTE PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 Art. 3, DL n. 145/2013 Art. 1, commi 35 e 36, Legge n. 190/2014 DM 27.5.2015 È

INFORMATIVA N. 230 06 AGOSTO 2015 IMPOSTE DIRETTE PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 Art. 3, DL n. 145/2013 Art. 1, commi 35 e 36, Legge n. 190/2014 DM 27.5.2015 È

Il credito di imposta per gli investimenti in attività di ricerca e sviluppo. (Legge di Stabilità 2015 e aggiornamento )

") Il credito di imposta per gli investimenti in attività di ricerca e sviluppo (Legge di Stabilità 2015 e aggiornamento 2016-2017) Erba, 23/11/2017 1 La società La Sefind opera dal 1986 nel campo dei servizi

Il credito di imposta per gli investimenti in attività di ricerca e sviluppo (Legge di Stabilità 2015 e aggiornamento 2016-2017) Erba, 23/11/2017 1 La società La Sefind opera dal 1986 nel campo dei servizi

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO PAG.

CIRCOLARE N. 14 DEL 03/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 PAG. 2 IN SINTESI: È stato recentemente

CIRCOLARE N. 14 DEL 03/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: PUBBLICATO IL DECRETO ATTUATIVO DEL CREDITO RICERCA E SVILUPPO 2015-2019 PAG. 2 IN SINTESI: È stato recentemente

Scheda di sintesi. Credito d imposta per investimenti in R&S (2015-2019) 31 marzo 2016. Ministero dello Sviluppo Economico

31 marzo 2016. Ministero dello Sviluppo Economico") Scheda di sintesi Credito d imposta per investimenti in R&S (2015-2019) 31 marzo 2016 Ministero dello Sviluppo Economico Direzione Generale per la Politica Industriale, la Competitività e le PMI Sommario

Scheda di sintesi Credito d imposta per investimenti in R&S (2015-2019) 31 marzo 2016 Ministero dello Sviluppo Economico Direzione Generale per la Politica Industriale, la Competitività e le PMI Sommario

Credito di imposta R&S

Credito di imposta R&S 2015-2020 Dr. Massimiliano Bruzzi Warrant Group S.r.l. I. Riferimenti normativi NORMA FONDANTE: Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Articolo 1, comma 35 Sostituzione

Credito di imposta R&S 2015-2020 Dr. Massimiliano Bruzzi Warrant Group S.r.l. I. Riferimenti normativi NORMA FONDANTE: Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Articolo 1, comma 35 Sostituzione

CREDITO D IMPOSTA R&S alla luce delle recenti NOVITA e delucidazioni fornite dall Agenzia delle Entrate

CREDITO D IMPOSTA R&S 2016-2020 alla luce delle recenti NOVITA e delucidazioni fornite dall Agenzia delle Entrate Palazzo delle Professioni Prato VENERDI 24 FEBBRAIO 2017 1 FONTI NORMATIVE DECRETO DESTINAZIONE

CREDITO D IMPOSTA R&S 2016-2020 alla luce delle recenti NOVITA e delucidazioni fornite dall Agenzia delle Entrate Palazzo delle Professioni Prato VENERDI 24 FEBBRAIO 2017 1 FONTI NORMATIVE DECRETO DESTINAZIONE

Credito di imposta R & S. Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

CREDITO D IMPOSTA PER GLI INVESTIMENTI IN RICERCA E SVILUPPO Art.1 comma 35 Legge 190 del 23/12/2014 (2015 al 2020)

") CREDITO D IMPOSTA PER GLI INVESTIMENTI IN RICERCA E SVILUPPO Art.1 comma 35 Legge 190 del 23/12/2014 (2015 al 2020) AGEVOLAZIONE Consiste in un incentivo automatico sotto forma di credito d imposta, al

CREDITO D IMPOSTA PER GLI INVESTIMENTI IN RICERCA E SVILUPPO Art.1 comma 35 Legge 190 del 23/12/2014 (2015 al 2020) AGEVOLAZIONE Consiste in un incentivo automatico sotto forma di credito d imposta, al

CREDITO D IMPOSTA PER GLI INVESTIMENTI IN RICERCA E SVILUPPO Art.1 comma 35 Legge 190 del 23/12/2014 (2015 al 2019)

") CREDITO D IMPOSTA PER GLI INVESTIMENTI IN RICERCA E SVILUPPO Art.1 comma 35 Legge 190 del 23/12/2014 (2015 al 2019) AGEVOLAZIONE Consiste in un incentivo automatico sotto forma di credito d imposta, fino

CREDITO D IMPOSTA PER GLI INVESTIMENTI IN RICERCA E SVILUPPO Art.1 comma 35 Legge 190 del 23/12/2014 (2015 al 2019) AGEVOLAZIONE Consiste in un incentivo automatico sotto forma di credito d imposta, fino

CREDITO D IMPOSTA R&S

CREDITO D IMPOSTA R&S SPETTA A TUTTE LE IMPRESE PER LE SPESE SOSTENUTE NEL 2017 NEI SEGUENTI AMBITI: 1) RICERCA FONDAMENTALE 2) RICERCA INDUSTRIALE 3) SVILUPPO SPERIMENTALE CREDITO D IMPOSTA E un credito

CREDITO D IMPOSTA R&S SPETTA A TUTTE LE IMPRESE PER LE SPESE SOSTENUTE NEL 2017 NEI SEGUENTI AMBITI: 1) RICERCA FONDAMENTALE 2) RICERCA INDUSTRIALE 3) SVILUPPO SPERIMENTALE CREDITO D IMPOSTA E un credito

Art. 3 Credito d'imposta per attività di ricerca e sviluppo(1)

") fisconline - banca dati - Wolters Kluwer Italia Srl - P.I. 10209790152-15/9/2015-16:14 - $12705853-10.39.20.250-17308310 c0db9e10c1fafbf4df9f43f094743fa9-277 - D.L. 23 dicembre 2013, n. 145 [c.d. "Decreto

fisconline - banca dati - Wolters Kluwer Italia Srl - P.I. 10209790152-15/9/2015-16:14 - $12705853-10.39.20.250-17308310 c0db9e10c1fafbf4df9f43f094743fa9-277 - D.L. 23 dicembre 2013, n. 145 [c.d. "Decreto

FINANZIAMENTI E AGEVOLAZIONI PER LE IMPRESE DEL SETTORE TESSILE NOVITA' 2018

FINANZIAMENTI E AGEVOLAZIONI PER LE IMPRESE DEL SETTORE TESSILE NOVITA' 2018 CREDITO D IMPOSTA RICERCA E SVILUPPO OBIETTIVI Il Ministero dello Sviluppo Economico di concerto con il Ministero dell Economia

FINANZIAMENTI E AGEVOLAZIONI PER LE IMPRESE DEL SETTORE TESSILE NOVITA' 2018 CREDITO D IMPOSTA RICERCA E SVILUPPO OBIETTIVI Il Ministero dello Sviluppo Economico di concerto con il Ministero dell Economia

01. Quali sono le spese ammissibili per le attività di R&S? 02. Quante risorse sono a disposizione?

BONUSRICERCA BONUSRICERCA Guida al credito di imposta R&S 01. Quali sono le spese ammissibili per le attività di R&S? 02. Quante risorse sono a disposizione? 03. La nostra metodologia per la corretta determinazione

BONUSRICERCA BONUSRICERCA Guida al credito di imposta R&S 01. Quali sono le spese ammissibili per le attività di R&S? 02. Quante risorse sono a disposizione? 03. La nostra metodologia per la corretta determinazione

CREDITO IMPOSTA PER RICERCA & SVILUPPO. Legge 190/2014

Paolo Bottari Dottore Commercialista Revisore Legale Consulente Tecnico del Tribunale di Roma p.bottari@studiobottarieassociati.it Giuseppe Ciarlone Dottore Commercialista Revisore Legale g.ciarlone@studiobottarieassociati.it

Paolo Bottari Dottore Commercialista Revisore Legale Consulente Tecnico del Tribunale di Roma p.bottari@studiobottarieassociati.it Giuseppe Ciarlone Dottore Commercialista Revisore Legale g.ciarlone@studiobottarieassociati.it

CREDITO IMPOSTA PER RICERCA & SVILUPPO. Legge 190/2014

Paolo Bottari Consulente Tecnico del Tribunale di Roma p.bottari@studiobottarieassociati.it Giuseppe Ciarlone g.ciarlone@studiobottarieassociati.it Alessandro Zega Dottore in Economia a.zega@studiobottarieassociati.it

Paolo Bottari Consulente Tecnico del Tribunale di Roma p.bottari@studiobottarieassociati.it Giuseppe Ciarlone g.ciarlone@studiobottarieassociati.it Alessandro Zega Dottore in Economia a.zega@studiobottarieassociati.it

CREDITO D IMPOSTA RICERCA & SVILUPPO

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

CREDITO D IMPOSTA RICERCA & SVILUPPO Dott. Alfredo Castiglione s Dott.ssa Lucia Di Paolo CREDITO D IMPOSTA RICERCA E SVILUPPO Le imprese che effettuano investimenti in ricerca e sviluppo avranno la possibilità

Seminario. IL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Catania, 22 giugno Relazione a cura di Sebastiano Impallomeni

Seminario IL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Catania, 22 giugno 2016 Relazione a cura di Sebastiano Impallomeni 1 Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito

Seminario IL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Catania, 22 giugno 2016 Relazione a cura di Sebastiano Impallomeni 1 Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito

CREDITO D IMPOSTA PER R&S

WORKSHOP dedicato a manager e imprenditori Tool#2 CREDITO D IMPOSTA PER R&S 21 febbraio 2017 14,15 Milano CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Il credito di imposta per gli investimenti

WORKSHOP dedicato a manager e imprenditori Tool#2 CREDITO D IMPOSTA PER R&S 21 febbraio 2017 14,15 Milano CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Il credito di imposta per gli investimenti

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO. Periodo di imposta dal 2015 al 2019

Circolare n. 16 del 22 marzo 2016 TERRITORIO Nazionale SOGGETTI BENEFICIARI CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Periodo di imposta dal 2015 al 2019 Tutte le imprese, indipendentemente

Circolare n. 16 del 22 marzo 2016 TERRITORIO Nazionale SOGGETTI BENEFICIARI CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO Periodo di imposta dal 2015 al 2019 Tutte le imprese, indipendentemente

Credito di imposta per attività di R&S

Credito di imposta per attività di R&S Gli argomenti 1. Introduzione 2. Le attività ammissibili 3. I costi ammissibili 4. Il commissionario residente 5. Aspetti procedurali 6. Dati statistici e conclusioni

Credito di imposta per attività di R&S Gli argomenti 1. Introduzione 2. Le attività ammissibili 3. I costi ammissibili 4. Il commissionario residente 5. Aspetti procedurali 6. Dati statistici e conclusioni

CREDITO D IMPOSTA Ricerca e sviluppo 1 CREDITO D'IMPOSTA

CREDITO D IMPOSTA Ricerca e sviluppo 1 CREDITO D'IMPOSTA AMBITO DI APPLICAZIONE LA LEGGE N. 190/2014, ART.1 COMMA 35, PREVEDE UN CREDITO DI IMPOSTA DEL 50% PER LE ATTIVITA' DI RICERCA E SVILUPPO. IL MECCANISMO

CREDITO D IMPOSTA Ricerca e sviluppo 1 CREDITO D'IMPOSTA AMBITO DI APPLICAZIONE LA LEGGE N. 190/2014, ART.1 COMMA 35, PREVEDE UN CREDITO DI IMPOSTA DEL 50% PER LE ATTIVITA' DI RICERCA E SVILUPPO. IL MECCANISMO

CREDITO E FINANZA OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

OGGETTO: CREDITO D'IMPOSTA RICERCA E SVILUPPO COME SI CALCOLA NEL 2017 OGGETTO BENEFICIARI Nuove regole per il credito d imposta R&S. La legge di Bilancio 2017 è intervenuta in vari punti sulla disciplina

Progetti avviati prima del 29/11/2008. (indicare descrizione del progetto) Data di inizio. Anno 2008 Anno Tipologia di spesa

Data di inizio. Anno 2008 Anno Tipologia di spesa") ALLEGATO 1 - FAC SIMILE (ogni progetto richiede la compilazione di uno specifico prospetto. Inoltre andrà compilato un analogo prospetto di riepilogo per tutte le iniziative avviate prima o dopo il 29/11/2008)

ALLEGATO 1 - FAC SIMILE (ogni progetto richiede la compilazione di uno specifico prospetto. Inoltre andrà compilato un analogo prospetto di riepilogo per tutte le iniziative avviate prima o dopo il 29/11/2008)

- Credito di imposta

- Credito di imposta CREDITO DI IMPOSTA La Legge di Stabilità ha introdotto un agevolazione sotto forma di credito d imposta pari al 50% delle spese di ricerca e sviluppo sostenute dalle imprese. La Legge

- Credito di imposta CREDITO DI IMPOSTA La Legge di Stabilità ha introdotto un agevolazione sotto forma di credito d imposta pari al 50% delle spese di ricerca e sviluppo sostenute dalle imprese. La Legge

Periodico informativo n. 09/2014. I bonus in arrivo per le PMI

Periodico informativo n. 09/2014 I bonus in arrivo per le PMI Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza delle novità apportate dal D.L. Destinazione

Periodico informativo n. 09/2014 I bonus in arrivo per le PMI Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza delle novità apportate dal D.L. Destinazione

Agevolazioni normative del piano nazionale INDUSTRIA 4.0

Agevolazioni normative del piano nazionale INDUSTRIA 4.0 STUDIO CIGANOTTO CINELLI SALVATO MANGIONE STUDIO MAINARDIS MANZON PICCIN FACCHIN MICHELUZZI MODOLO «Sabatini-ter» (L. 232/16 Art. 1 co. 52-57 -

Agevolazioni normative del piano nazionale INDUSTRIA 4.0 STUDIO CIGANOTTO CINELLI SALVATO MANGIONE STUDIO MAINARDIS MANZON PICCIN FACCHIN MICHELUZZI MODOLO «Sabatini-ter» (L. 232/16 Art. 1 co. 52-57 -

BONUS RICERCA 2018 IL SERVIZIO DI VALORIZZAZIONE DEI COSTI:

BONUS RICERCA 2018 La legge di Stabilità 2015 e sue successive modifiche, ha introdotto un credito di imposta per le attività di Ricerca & Sviluppo per il periodo d imposta 2015 2020. Il credito di imposta

BONUS RICERCA 2018 La legge di Stabilità 2015 e sue successive modifiche, ha introdotto un credito di imposta per le attività di Ricerca & Sviluppo per il periodo d imposta 2015 2020. Il credito di imposta

CIRCOLARE DI STUDIO 22/2016. OGGETTO: Credito d imposta per attività di ricerca e sviluppo

CIRCOLARE DI STUDIO 22/2016 Parma, 8 maggio 2016 OGGETTO: Credito d imposta per attività di ricerca e sviluppo L articolo 1, comma 35, della legge 23 dicembre 2014, n.190 (legge di Stabilità 2015) ha introdotto

CIRCOLARE DI STUDIO 22/2016 Parma, 8 maggio 2016 OGGETTO: Credito d imposta per attività di ricerca e sviluppo L articolo 1, comma 35, della legge 23 dicembre 2014, n.190 (legge di Stabilità 2015) ha introdotto

AGENDA 1. QUADRO SINTETICO DELL AGEVOLAZIONE 2. NORMATIVA E PRASSI DI RIFERIMENTO 3. AMBITO SOGGETTIVO E TEMPORALE 4. ATTIVITA DI R&S AGEVOLABILI

1 AGENDA 1. QUADRO SINTETICO DELL AGEVOLAZIONE 2. NORMATIVA E PRASSI DI RIFERIMENTO 3. AMBITO SOGGETTIVO E TEMPORALE 4. ATTIVITA DI R&S AGEVOLABILI 5. COSTI AMMISSIBILI 6. DETERMINAZIONE DELL AGEVOLAZIONE

1 AGENDA 1. QUADRO SINTETICO DELL AGEVOLAZIONE 2. NORMATIVA E PRASSI DI RIFERIMENTO 3. AMBITO SOGGETTIVO E TEMPORALE 4. ATTIVITA DI R&S AGEVOLABILI 5. COSTI AMMISSIBILI 6. DETERMINAZIONE DELL AGEVOLAZIONE

Nozioni di base_ progetto di ricerca

Nozioni di base_ progetto di ricerca Gianpaolo Varchetta - Dottore Commercialista Revisore dei Conti Via Colonna 14, 80121 Napoli, tel & fax +39/ 081405655 081 4207876, g.varchetta@primazienda.it Il progetto

Nozioni di base_ progetto di ricerca Gianpaolo Varchetta - Dottore Commercialista Revisore dei Conti Via Colonna 14, 80121 Napoli, tel & fax +39/ 081405655 081 4207876, g.varchetta@primazienda.it Il progetto

MISURE A SOSTEGNO DELL INNOVAZIONE CREDITO D IMPOSTA PER SPESE DI RICERCA E SVILUPPO & PATENT BOX

MISURE A SOSTEGNO DELL INNOVAZIONE CREDITO D IMPOSTA PER SPESE DI RICERCA E SVILUPPO & PATENT BOX ROMA PADOVA Flavio Notari MILANO VERONA VENEZIA Elementi per la crescita Startup innovative PMI innovative

MISURE A SOSTEGNO DELL INNOVAZIONE CREDITO D IMPOSTA PER SPESE DI RICERCA E SVILUPPO & PATENT BOX ROMA PADOVA Flavio Notari MILANO VERONA VENEZIA Elementi per la crescita Startup innovative PMI innovative

n Finanza Sommario 1. Credito d Imposta per Ricerca e Sviluppo Novità Voucher Manager - 1 -

Circolare n. 15 - Finanza Del 16.11.2018 A tutte le Aziende Sommario 1. Credito d Imposta per Ricerca e Sviluppo Novità 2019 2. Voucher Manager - 1 - Il credito d Imposta per Ricerca e Sviluppo è una misura

Circolare n. 15 - Finanza Del 16.11.2018 A tutte le Aziende Sommario 1. Credito d Imposta per Ricerca e Sviluppo Novità 2019 2. Voucher Manager - 1 - Il credito d Imposta per Ricerca e Sviluppo è una misura

Horizon2020: Opportunità per favorire l efficienza energetica dei consumatori

Horizon2020: Opportunità per favorire l efficienza energetica dei consumatori Marina Varvesi Laureata in chimica Esperienze professionali: Ente autonomo delle Nazioni Unite NCP italiano per il PQ Esperto

Horizon2020: Opportunità per favorire l efficienza energetica dei consumatori Marina Varvesi Laureata in chimica Esperienze professionali: Ente autonomo delle Nazioni Unite NCP italiano per il PQ Esperto

Anno 2015 N.RF008. La legge di stabilità 2015 ridisegna completamente l art. 3 DL 145/2013 convertito (cd Destinazione

Anno 2015 N.RF008 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO NUOVO CREDITO D IMPOSTA PER LE ATTIVITÀ DI RICERCA E SVILUPPO RIFERIMENTI ART.1 COMMI 35 E 36 LEGGE N.

Anno 2015 N.RF008 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO NUOVO CREDITO D IMPOSTA PER LE ATTIVITÀ DI RICERCA E SVILUPPO RIFERIMENTI ART.1 COMMI 35 E 36 LEGGE N.

Le misure a sostegno degli investimenti innovativi: uno sguardo d assieme. Dott. Guerino Di Pietro

Le misure a sostegno degli investimenti innovativi: uno sguardo d assieme Indice 1. Le fonti di finanziamento per le PMI: una classificazione; 2. I fondi di finanziamento europei; a. Horizon 2020: pilastri

Le misure a sostegno degli investimenti innovativi: uno sguardo d assieme Indice 1. Le fonti di finanziamento per le PMI: una classificazione; 2. I fondi di finanziamento europei; a. Horizon 2020: pilastri

Il sistema degli incentivi e la nuova visione di Industria 4.0. Seminario CONFETRA Luglio 2018

Il sistema degli incentivi e la nuova visione di Industria 4.0 Seminario CONFETRA Luglio 2018 Lo scenario delle agevolazioni Siamo nel pieno della programmazione di fondi che ci accompagnerà fino al 2020;

Il sistema degli incentivi e la nuova visione di Industria 4.0 Seminario CONFETRA Luglio 2018 Lo scenario delle agevolazioni Siamo nel pieno della programmazione di fondi che ci accompagnerà fino al 2020;

Credito d imposta per le imprese che investono in ricerca & sviluppo

Credito d imposta per le imprese che investono in ricerca & sviluppo Scuola di formazione alla professione di dottore commercialista Docente: Dr. Francesco Taddei Credito di imposta 2015 I comma 35 e 36

Credito d imposta per le imprese che investono in ricerca & sviluppo Scuola di formazione alla professione di dottore commercialista Docente: Dr. Francesco Taddei Credito di imposta 2015 I comma 35 e 36

ANNO CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO ANNO 2015-2019 GUIDA AL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO NORMATIVA ESSENZIALE DI RIFERIMENTO - Legge n. 190, del 23/12/2014 (c.d.

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO ANNO 2015-2019 GUIDA AL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO NORMATIVA ESSENZIALE DI RIFERIMENTO - Legge n. 190, del 23/12/2014 (c.d.

IL CREDITO D'IMPOSTA PER INVESTIMENTI IN RICERCA & SVILUPPO UN PRIMO BILANCIO E NOVITÀ PER L'ANNO 2018

IL CREDITO D'IMPOSTA PER INVESTIMENTI IN RICERCA & SVILUPPO UN PRIMO BILANCIO E NOVITÀ PER L'ANNO 2018 Stefano Puissa Trieste 27 febbraio 2018 1 2 Cos è il credito d imposta per i costi di R&S? Il credito

IL CREDITO D'IMPOSTA PER INVESTIMENTI IN RICERCA & SVILUPPO UN PRIMO BILANCIO E NOVITÀ PER L'ANNO 2018 Stefano Puissa Trieste 27 febbraio 2018 1 2 Cos è il credito d imposta per i costi di R&S? Il credito

LE ATTIVITA DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA

23 febbraio 2017 LE ATTIVITA DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA Ing. Vincenzo Porcelli ARGOMENTI TRATTATI PROGETTO DI R&S: DEFINIZIONE RICERCA FONDAMENTALE E RICERCA APPLICATA INNOVAZIONE TECNOLOGICA

23 febbraio 2017 LE ATTIVITA DI RICERCA E SVILUPPO AI FINI DELLA NORMATIVA Ing. Vincenzo Porcelli ARGOMENTI TRATTATI PROGETTO DI R&S: DEFINIZIONE RICERCA FONDAMENTALE E RICERCA APPLICATA INNOVAZIONE TECNOLOGICA

Ricerca e sviluppo: le novità della Legge di Bilancio 2017

Ai gentili clienti Loro sedi Ricerca e sviluppo: le novità della Legge di Bilancio 2017 Con la Legge di Bilancio 2017 vengono previste alcune modifiche alla disciplina dell incentivo introdotto dal DL

Ai gentili clienti Loro sedi Ricerca e sviluppo: le novità della Legge di Bilancio 2017 Con la Legge di Bilancio 2017 vengono previste alcune modifiche alla disciplina dell incentivo introdotto dal DL

CREDITO D IMPOSTA RICERCA E SVILUPPO PER IL 2019

CREDITO D IMPOSTA RICERCA E SVILUPPO PER IL 2019 (Legge 30/12/2018 n. 145 in vigore dal 01/01/2019 Legge di Bilancio 2019) CHECK LIST 1. Il Bonus Ricerca e Sviluppo è un agevolazione fiscale che è stata

CREDITO D IMPOSTA RICERCA E SVILUPPO PER IL 2019 (Legge 30/12/2018 n. 145 in vigore dal 01/01/2019 Legge di Bilancio 2019) CHECK LIST 1. Il Bonus Ricerca e Sviluppo è un agevolazione fiscale che è stata

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto

News per i Clienti dello studio Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott. GIULIANA

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. ALESSANDRO MARTINI Dott. CAROLA ALBERTI Dott. GIULIANA

Innovazione tecnologica per la. l innovazione e lo. incentivazione del credito d imposta MARCO CASAGNI DIREZIONE COMMITTENZA ROMA, 29 OTTOBREO 2015

Innovazione tecnologica per la competitività L Atlante ENEA per l innovazione e lo strumento di incentivazione del credito d imposta MARCO CASAGNI DIREZIONE COMMITTENZA ROMA, 29 OTTOBREO 2015 Agenda 1

Innovazione tecnologica per la competitività L Atlante ENEA per l innovazione e lo strumento di incentivazione del credito d imposta MARCO CASAGNI DIREZIONE COMMITTENZA ROMA, 29 OTTOBREO 2015 Agenda 1

Industria 4.0: Il Passo verso il Futuro INDUSTRIA 4.0: VC START- UP E PMI INNOVATIVE Dott. Giulio GUIDI

Industria 4.0: Il Passo verso il Futuro 18.01.2017 INDUSTRIA 4.0: VC START- UP E PMI INNOVATIVE Dott. Giulio GUIDI IL GRUPPO GRUPPO SIDA SIDA GROUP MANAGERIAL TRAINING & ADVISORY GGF ADVANCED CONSULTING

Industria 4.0: Il Passo verso il Futuro 18.01.2017 INDUSTRIA 4.0: VC START- UP E PMI INNOVATIVE Dott. Giulio GUIDI IL GRUPPO GRUPPO SIDA SIDA GROUP MANAGERIAL TRAINING & ADVISORY GGF ADVANCED CONSULTING

DOTT. PIER FRANCESCO DI RIENZO

CIRCOLARE N. 1/2015 UMBERTIDE, 6 Febbraio 2015 Ai gentili Clienti Loro sedi OGGETTO: Raccolta dati per la compilazione della Dichiarazione IVA 2015 Gentile Cliente, la presente per comunicarle che è necessario

CIRCOLARE N. 1/2015 UMBERTIDE, 6 Febbraio 2015 Ai gentili Clienti Loro sedi OGGETTO: Raccolta dati per la compilazione della Dichiarazione IVA 2015 Gentile Cliente, la presente per comunicarle che è necessario

Horizon 2020 Programma quadro europeo per la ricerca e innovazione. Introduzione e sintesi

Horizon 2020 Programma quadro europeo per la ricerca e innovazione Introduzione e sintesi INTRODUZIONE Finanziamenti Europei: una prima distinzione FINANZIAMENTI DIRETTI erogati direttamente dalla Commissione

Horizon 2020 Programma quadro europeo per la ricerca e innovazione Introduzione e sintesi INTRODUZIONE Finanziamenti Europei: una prima distinzione FINANZIAMENTI DIRETTI erogati direttamente dalla Commissione

Credito d'imposta per spese di ricerca e sviluppo: appunti pratici R.&S.

Credito d'imposta per spese di ricerca e sviluppo: appunti pratici R.&S. di Roberto Pasquini Pubblicato il 2 gennaio 2018 Si tratta di una ottima opportunità che le aziende non devono lasciarsi sfuggire

Credito d'imposta per spese di ricerca e sviluppo: appunti pratici R.&S. di Roberto Pasquini Pubblicato il 2 gennaio 2018 Si tratta di una ottima opportunità che le aziende non devono lasciarsi sfuggire

QUESTIONI RILEVANTI E CRITICITA

QUESTIONI RILEVANTI E CRITICITA 1 QUADRO SINTETICO DELL AGEVOLAZIONE Il decreto-legge n. 145/2013 (decreto destinazione Italia) ha introdotto un credito di imposta per investimenti in attività di ricerca

QUESTIONI RILEVANTI E CRITICITA 1 QUADRO SINTETICO DELL AGEVOLAZIONE Il decreto-legge n. 145/2013 (decreto destinazione Italia) ha introdotto un credito di imposta per investimenti in attività di ricerca

Credito d imposta R&S Vantaggi e profili applicativi

Credito d imposta R&S Vantaggi e profili applicativi DETRAIBILITÀ AL 50% CREDITO FINO A 20 MLN NO DISTINZIONE PERSONALE info@studioselvariccione.com www.studioselvariccione.com Join us on Linkedin Credito

Credito d imposta R&S Vantaggi e profili applicativi DETRAIBILITÀ AL 50% CREDITO FINO A 20 MLN NO DISTINZIONE PERSONALE info@studioselvariccione.com www.studioselvariccione.com Join us on Linkedin Credito

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI Realizzata da: Andrea Lodi www.andrealodi.it Modena, gennaio 2016 Guida al Credito d imposta per Ricerca & Sviluppo nelle PMI pag. 2 INDICE 1)

GUIDA AL CREDITO D IMPOSTA SU RICERCA & SVILUPPO NELLE PMI Realizzata da: Andrea Lodi www.andrealodi.it Modena, gennaio 2016 Guida al Credito d imposta per Ricerca & Sviluppo nelle PMI pag. 2 INDICE 1)

Oggetto: credito d'imposta fino al 50% per attività di ricerca e sviluppo nel periodo

A tutti i clienti Circolare Bolzano, 5 agosto 2015 N. 33/2015 Oggetto: credito d'imposta fino al 50% per attività di ricerca e sviluppo nel periodo 2015-2019 In Gazzetta Ufficiale numero 174 del 29 luglio

A tutti i clienti Circolare Bolzano, 5 agosto 2015 N. 33/2015 Oggetto: credito d'imposta fino al 50% per attività di ricerca e sviluppo nel periodo 2015-2019 In Gazzetta Ufficiale numero 174 del 29 luglio

Credito d imposta per investimenti in Ricerca e Sviluppo

Oggetto: SCHEDA AGEVOLAZIONE Credito d imposta per investimenti in Ricerca e Sviluppo Incentivo automatico alle imprese che effettuano interventi in Ricerca e sviluppo nel periodo 2015-2019, calcolato

Oggetto: SCHEDA AGEVOLAZIONE Credito d imposta per investimenti in Ricerca e Sviluppo Incentivo automatico alle imprese che effettuano interventi in Ricerca e sviluppo nel periodo 2015-2019, calcolato

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER RICERCA & SVILUPPO

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 110 11.04.2016 Credito d imposta R&S: i chiarimenti dell Agenzia 1 C.M. 5/E del 16.03.2016 e D.M. 27.05.2015, pubblicato sulla GU n. 174 del 29-7-2015.

Fiscal News La circolare di aggiornamento professionale N. 110 11.04.2016 Credito d imposta R&S: i chiarimenti dell Agenzia 1 C.M. 5/E del 16.03.2016 e D.M. 27.05.2015, pubblicato sulla GU n. 174 del 29-7-2015.

H O R I Z O N L o s t r u m e n t o P M I

1. IL CONTESTO: le PMI in Horizon 2020 H O R I Z O N 2 0 2 0 L o s t r u m e n t o P M I La Commissione europea intende dedicare ampio spazio alle PMI in Horizon 2020, incoraggiando la loro partecipazione

1. IL CONTESTO: le PMI in Horizon 2020 H O R I Z O N 2 0 2 0 L o s t r u m e n t o P M I La Commissione europea intende dedicare ampio spazio alle PMI in Horizon 2020, incoraggiando la loro partecipazione

IMPRESA 4.0 LE MISURE FISCALI

IMPRESA 4.0 LE MISURE FISCALI Confesercenti firenze DA INDUSTRIA 4.0 A IMPRESA 4.0 Con la Legge di stabilità per il 2017 fu introdotto il Piano Nazionale Industria 4.0 che intendeva mettere a disposizione

IMPRESA 4.0 LE MISURE FISCALI Confesercenti firenze DA INDUSTRIA 4.0 A IMPRESA 4.0 Con la Legge di stabilità per il 2017 fu introdotto il Piano Nazionale Industria 4.0 che intendeva mettere a disposizione

CREDITO DI IMPOSTA PER RICERCA E SVILUPPO APPROVAZIONE DEL DECRETO ATTUATIVO

NEWSLETTER n. 27 16 settembre 2015 CREDITO DI IMPOSTA PER RICERCA E SVILUPPO 2015-2019 APPROVAZIONE DEL DECRETO ATTUATIVO RIFERIMENTI: ART. 3, D.L. N.145/2013 ART.1, COMMI 35 E 36, LEGGE N. 190/2014 D.M.

NEWSLETTER n. 27 16 settembre 2015 CREDITO DI IMPOSTA PER RICERCA E SVILUPPO 2015-2019 APPROVAZIONE DEL DECRETO ATTUATIVO RIFERIMENTI: ART. 3, D.L. N.145/2013 ART.1, COMMI 35 E 36, LEGGE N. 190/2014 D.M.

Credito d imposta per attività di ricerca e sviluppo - Disciplina e chiarimenti ufficiali

Informativa n. 5 del 20 aprile 2016 Credito d imposta per attività di ricerca e sviluppo - Disciplina e chiarimenti ufficiali 1 PREMESSA L art. 3 del DL 23.12.2013 n. 145 conv. L. 21.2.2014 n. 9 (come

Informativa n. 5 del 20 aprile 2016 Credito d imposta per attività di ricerca e sviluppo - Disciplina e chiarimenti ufficiali 1 PREMESSA L art. 3 del DL 23.12.2013 n. 145 conv. L. 21.2.2014 n. 9 (come