La gestione associata delle funzioni A cura di Dimitri Tasso

|

|

|

- Armando Bertoni

- 5 anni fa

- Visualizzazioni

Transcript

1 La gestione associata delle funzioni A cura di Dimitri Tasso

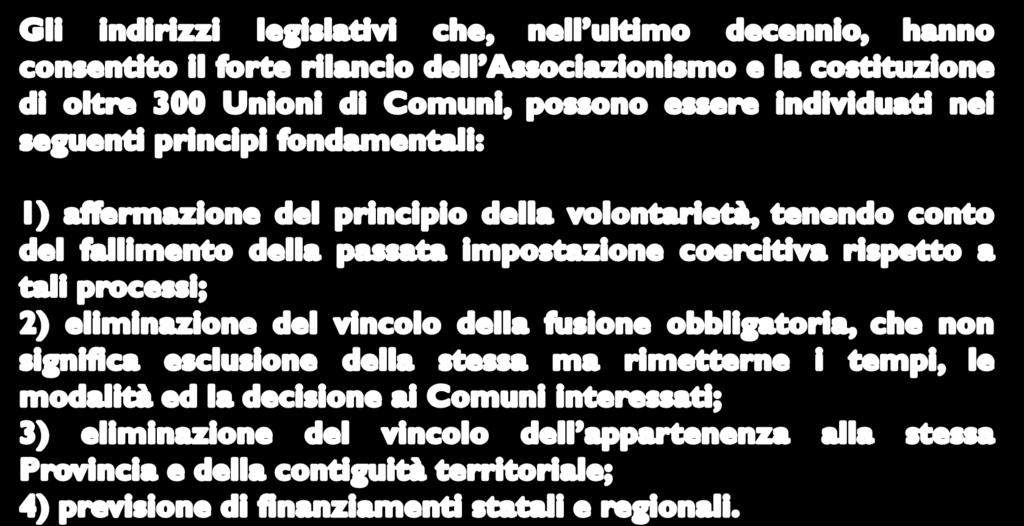

2 Associazionismo L associazionismo intercomunale dal 2000 ad oggi L art. 14, commi da 26 a 31, del Decreto Legge 78/2010, convertito in Legge 122/2010 Tempistica applicativa dell art.16 Decreto Legge 138/2011 Esempi di aggregazioni possibili DISEGNO DI LEGGE N a.s. (Carta delle Autonomie) 2

3 L ASSOCIAZIONISMO INTERCOMUNALE DAL 2000 AD OGGI 3

4 4

5 Le Unioni di Comuni e le forme associative previste dal Testo Unico dell Ordinamento degli Enti locali - D.Lgs n. 267/2000 Convenzioni Consorzi Unioni 5

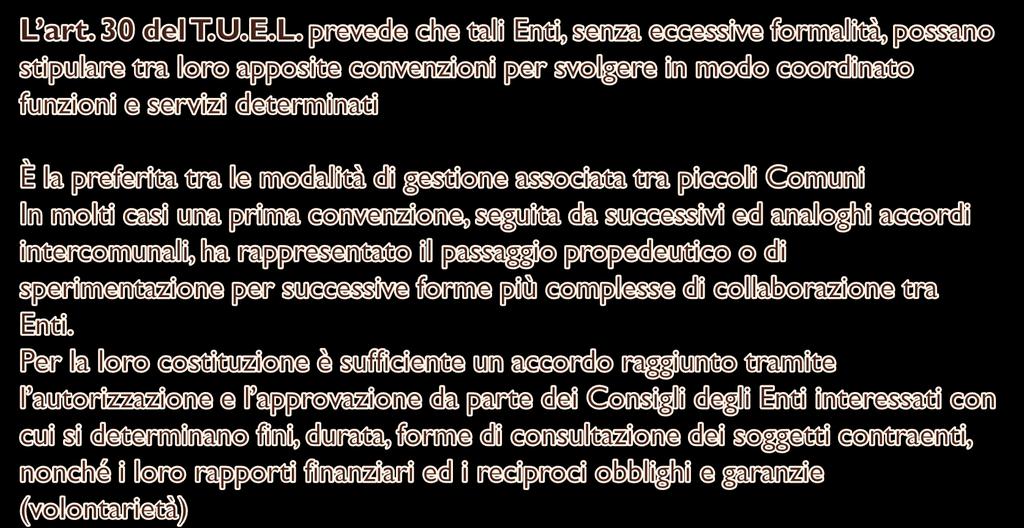

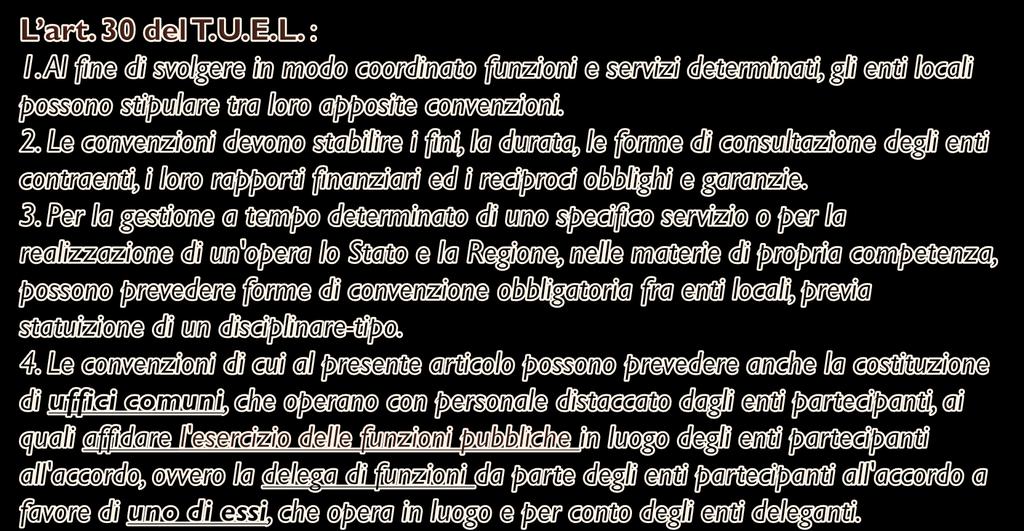

6 Convenzioni 6

7 Convenzioni 7

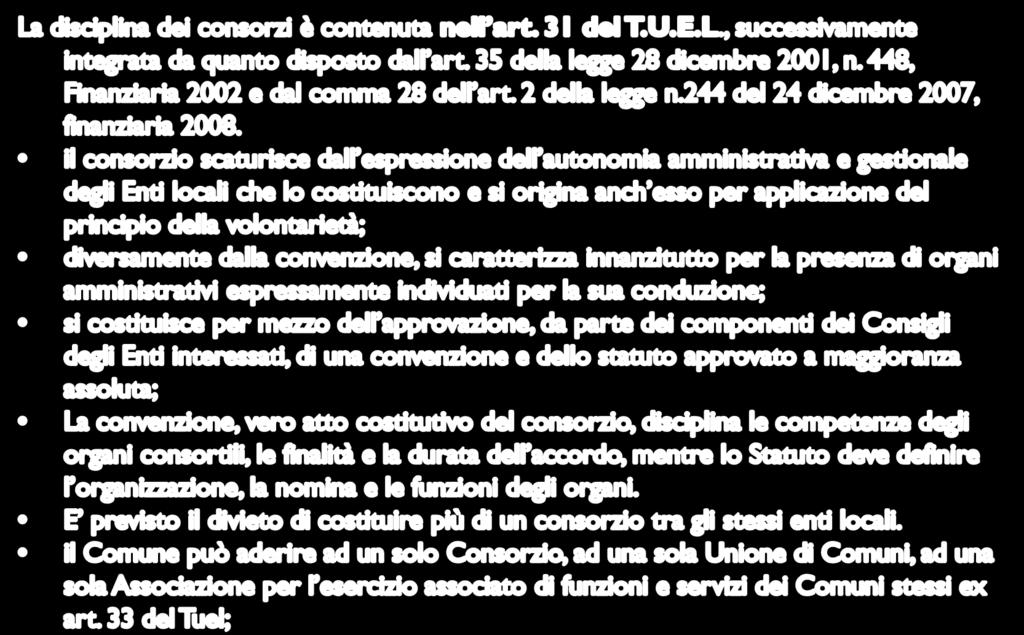

8 Consorzi 8

9 Soppressione Consorzi di funzioni 9

10 Unioni 10

11 11

12 L ART. 14, COMMI DA 26 A 31, DEL DECRETO LEGGE 78/2010, CONVERTITO IN LEGGE 122/

13 13

14 14

![16 [105] Comma così modificato dalla legge di conversione 30 luglio 2010, n.](/docs-images/93/111349801/images/15-2.jpg "122 e, successivamente, dall'art. 16, comma 22, D.L. 13 agosto 2011, n.")

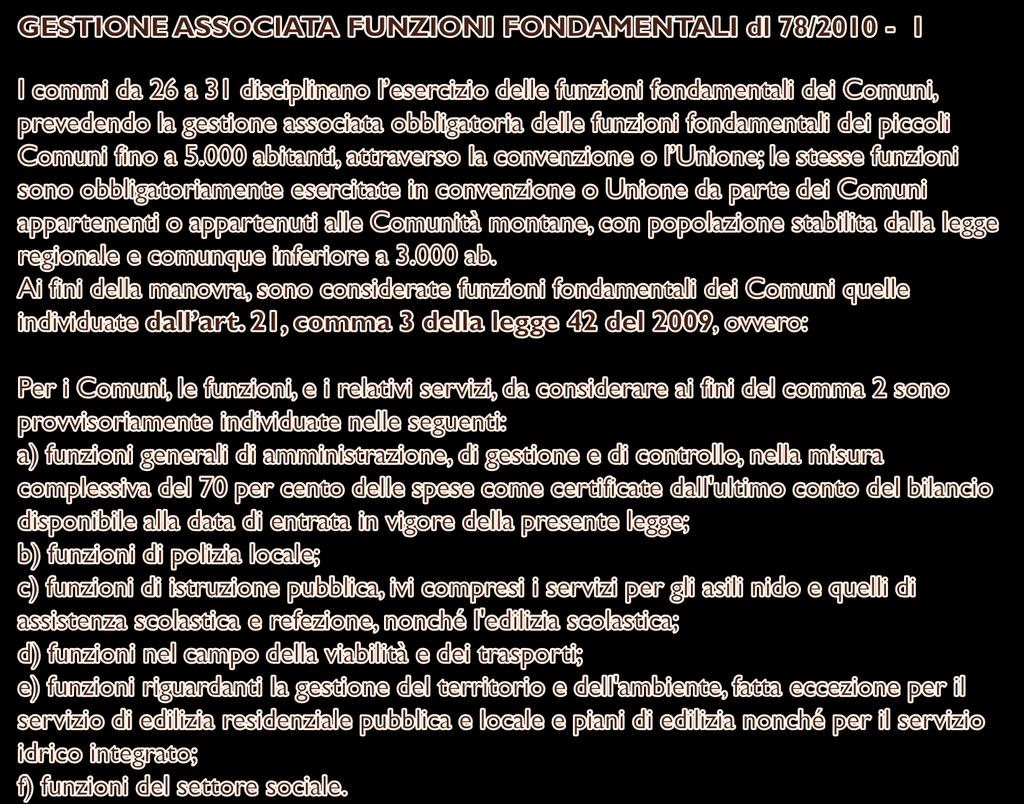

15 GESTIONE ASSOCIATA FUNZIONI FONDAMENTALI (1) Testo coordinato dl 78/2010 art. 14 c con modifiche dl 138/2011 art. 16 [105] Comma così modificato dalla legge di conversione 30 luglio 2010, n. 122 e, successivamente, dall'art. 16, comma 22, D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla L. 14 settembre 2011, n A cura di Dimitri Tasso dimitritasso@gmail.com 15

![16 [84] Comma così modificato dalla legge di conversione 30](/docs-images/93/111349801/images/16-2.jpg "luglio 2010, n. 122.")

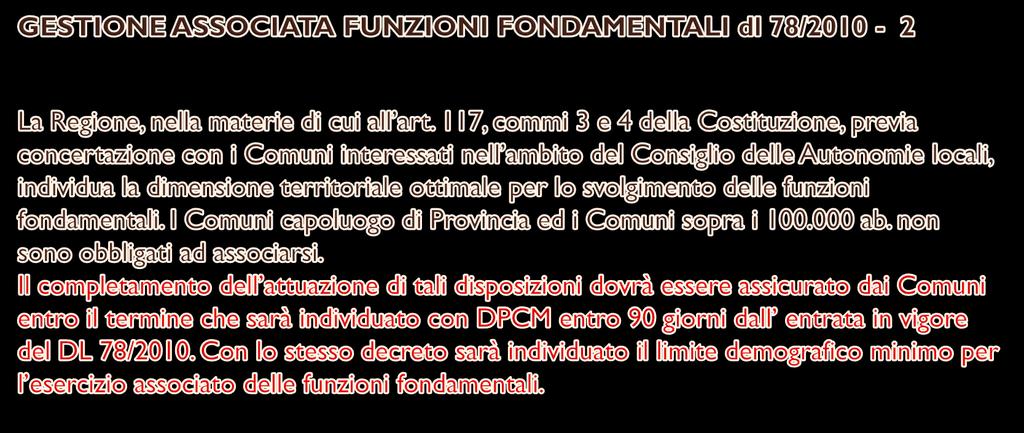

16 GESTIONE ASSOCIATA FUNZIONI FONDAMENTALI (2) Testo coordinato dl 78/2010 art. 14 c con modifiche dl 138/2011 art. 16 [84] Comma così modificato dalla legge di conversione 30 luglio 2010, n A cura di Dimitri Tasso dimitritasso@gmail.com 16

![GESTIONE ASSOCIATA FUNZIONI FONDAMENTALI (3) Testo coordinato dl 78/2010 art. 14 c.25-31 con modifiche dl 138/2011 art. 16 [100] Alinea così modificato dall'art. 16, comma 10, D.L. 13 agosto 2011, n.](/docs-images/93/111349801/images/17-1.jpg "138 e, successivamente, dall'art. 16, comma 24 del medesimo D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla L. 14 settembre 2011, n. 148. [101] Lettera sostituita dall'art.")

17 GESTIONE ASSOCIATA FUNZIONI FONDAMENTALI (3) Testo coordinato dl 78/2010 art. 14 c con modifiche dl 138/2011 art. 16 [100] Alinea così modificato dall'art. 16, comma 10, D.L. 13 agosto 2011, n. 138 e, successivamente, dall'art. 16, comma 24 del medesimo D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla L. 14 settembre 2011, n [101] Lettera sostituita dall'art. 16, comma 10, D.L. 13 agosto 2011, n Successivamente la presente lettera è stata così sostituita dall'art. 16, comma 24 del medesimo D.L. 13 agosto 2011, n. 138, convertito, con modificazioni, dalla L. 14 settembre 2011, n A cura di Dimitri Tasso dimitritasso@gmail.com 17

18 1 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi I.Funzioni generali di amministrazione, di gestione e di controllo Le funzioni generali di amministrazione, di gestione e di controllo sono da considerarsi tutti gli atti che consentono il normale funzionamento da una parte dell'ente in quanto Organo politico eletto (servizio 1), dall'altra in quanto Organo burocratico (servizi da 2 a 5) ed infine come gestore di funzioni proprie (servizi da 6 a 8). I servizi ricompresi nella Funzione 1 sono: 1) Organi istituzionali, partecipazione e decentramento - Spese relative al funzionamento degli organi istituzionali (Consiglio, Giunta, Sindaco, Assessori, Presidenza del Consiglio, Gruppi consiliari); - Spese relative al funzionamento di organi di democrazia partecipativa (Consigli Circoscrizionali e di Municipalità, Presidenza dei Consigli e di Municipalità); - Spese relative al funzionamento di uffici comunali decentrati. L. 42/2009 Funzioni Fondamentali I.Funzioni generali di amministrazione, di gestione e di controllo nella misura complessiva del 70 per cento delle spese come certificate dall ultimo conto del bilancio disponibile alla data di entrata in vigore della presente legge E presumibilmente compresa nel 30 per cento eventualmente esclusa, la spesa relativa al servizio 1 Organi istituzionali, partecipazione e decentramento Quindi: 1) NO (in quanto la spesa di funzionamento degli organi di ciascuna amministrazione rimane in carico alla stessa) 18

19 2 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali I. Funzioni generali di amministrazione, di gestione e di controllo 2) Segreteria generale, personale e organizzazione - Spese relative all'organizzazione burocratica dell'ente e per il personale dipendente. 3) Gestione economica, finanziaria, programmazione, provveditorato e controllo di gestione 4) Gestione delle entrate tributarie e servizi fiscali 5) Gestione dei beni demaniali e patrimoniali 6) Ufficio tecnico 7) Anagrafe, stato civile, elettorale, leva e servizio statistico 8) Altri servizi generali I. Funzioni generali di amministrazione, di gestione e di controllo 2) Segreteria generale, personale e organizzazione - Spese relative all'organizzazione burocratica dell'ente e per il personale dipendente. 3) Gestione economica, finanziaria, programmazione, provveditorato e controllo di gestione 4) Gestione delle entrate tributarie e servizi fiscali 5) Gestione dei beni demaniali e patrimoniali 6) Ufficio tecnico 7) Anagrafe, stato civile, elettorale, leva e servizio statistico 8) Altri servizi generali 19

20 3 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali II. Funzioni relative alla giustizia Le spese ricomprese nelle funzioni relative alla giustizia sono quelle inerenti alla gestione degli edifici che ospitano gli uffici giudiziari e quelli che ospitano detenuti. 1) Uffici giudiziari 2) Casa circondariale e altri servizi NON Fondamentale III. Funzioni di polizia locale 1) Polizia municipale 2) Polizia commerciale 3) Polizia amministrativa III. Funzioni di polizia locale 1) Polizia municipale 2) Polizia commerciale 3) Polizia amministrativa 20

21 4 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali IV. Funzioni di istruzione pubblica 1) Scuola materna 2) Istruzione elementare 3) Istruzione media 4) Istruzione secondaria superiore 5) Assistenza scolastica, trasporto, refezione e altri servizi IV. Funzioni di istruzione pubblica 1) Scuola materna 2) Istruzione elementare 3) Istruzione media 4) Istruzione secondaria superiore 5) Assistenza scolastica, trasporto, refezione e altri servizi V. Funzioni relative alla cultura ed ai beni culturali 1) Biblioteche, musei e pinacoteche 2) Teatri, attività culturali e servizi diversi nel settore culturale NON Fondamentale 21

22 5 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali VI. Funzioni nel settore sportivo e ricreativo 1) Piscine comunali 2) Stadio comunale, palazzo dello sport ed altri impianti 3) Manifestazioni diverse nel settore sportivo e ricreativo NON Fondamentale VII. Funzioni nel campo turistico 1) Servizi turistici 2) Manifestazioni turistiche NON Fondamentale 22

23 6 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali VIII. Funzioni nel campo della viabilità e dei trasporti 1) Viabilità, circolazione stradale e servizi connessi 2) Illuminazione pubblica e servizi connessi 3) Trasporti pubblici locali e servizi connessi IX. Funzioni riguardanti la gestione del territorio e dell'ambiente 1) Urbanistica e gestione del territorio 2) Edilizia residenziale pubblica locale e piani di edilizia economico~popolare 3) Servizi di protezione civile 4) Servizio idrico integrato 5) Servizio smaltimento rifiuti 6) Parchi e servizi per la tutela ambientale del verde, altri servizi relativi al territorio ed all'ambiente VIII. Funzioni nel campo della viabilità e dei trasporti 1) Viabilità, circolazione stradale e servizi connessi 2) Illuminazione pubblica e servizi connessi 3) Trasporti pubblici locali e servizi connessi IX. Funzioni riguardanti la gestione del territorio e dell'ambiente 1) Urbanistica e gestione del territorio 2) NO 3) Servizi di protezione civile 4) NO 5) Servizio smaltimento rifiuti 6) Parchi e servizi per la tutela ambientale del verde, altri servizi relativi al territorio ed all'ambiente 23

24 7 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali X. Funzioni nel settore sociale 1) Asili nido, servizi per l'infanzia e per i minori 2) Servizi di prevenzione e riabilitazione 3) Strutture residenziali e di ricovero per anziani 4) Assistenza, beneficenza pubblica e servizi diversi alla persona 5) Servizio necroscopico e cimiteriale X. Funzioni nel settore sociale 1) Asili nido, servizi per l'infanzia e per i minori 2) Servizi di prevenzione e riabilitazione 3) Strutture residenziali e di ricovero per anziani 4) Assistenza, beneficenza pubblica e servizi diversi alla persona 5) Servizio necroscopico e cimiteriale Problematica sull interpretazione rispetto ai consorzi socio assistenziali esistenti: 1) Asili nido, servizi per l'infanzia e per i minori 2) Servizi di prevenzione e riabilitazione 3) Strutture residenziali e di ricovero per anziani 4) Assistenza, beneficenza pubblica e servizi diversi alla persona 5) Servizio necroscopico e cimiteriale 24

25 8 - Confronto tra le funzioni proprie degli enti locali, come risultanti dall ordinamento della contabilità di cui al DPR n. 194/1996 e quelle della L. 42/2009: DPR n. 194/1996 Ordinamento del Bilancio Titoli, funzioni, servizi ed interventi L. 42/2009 Funzioni Fondamentali XI. Funzioni nel campo dello sviluppo economico NON Fondamentale 1) Affissioni e pubblicità 2) Fiere, mercati e servizi connessi 3) Mattatoio e servizi connessi 4) Servizi relativi all'industria 5) Servizi relativi al commercio 6) Servizi relativi all'artigianato 7) Servizi relativi all'agricoltura XII. Funzioni relative a servizi produttivi 1) Distribuzione gas 2) Centrale del latte 3) Distribuzione energia elettrica 4) Teleriscaldamento 5) Farmacie 6) Altri servizi produttivi NON Fondamentale 25

26 TEMPISTICA APPLICATIVA DELL ART.16 DECRETO LEGGE 138/

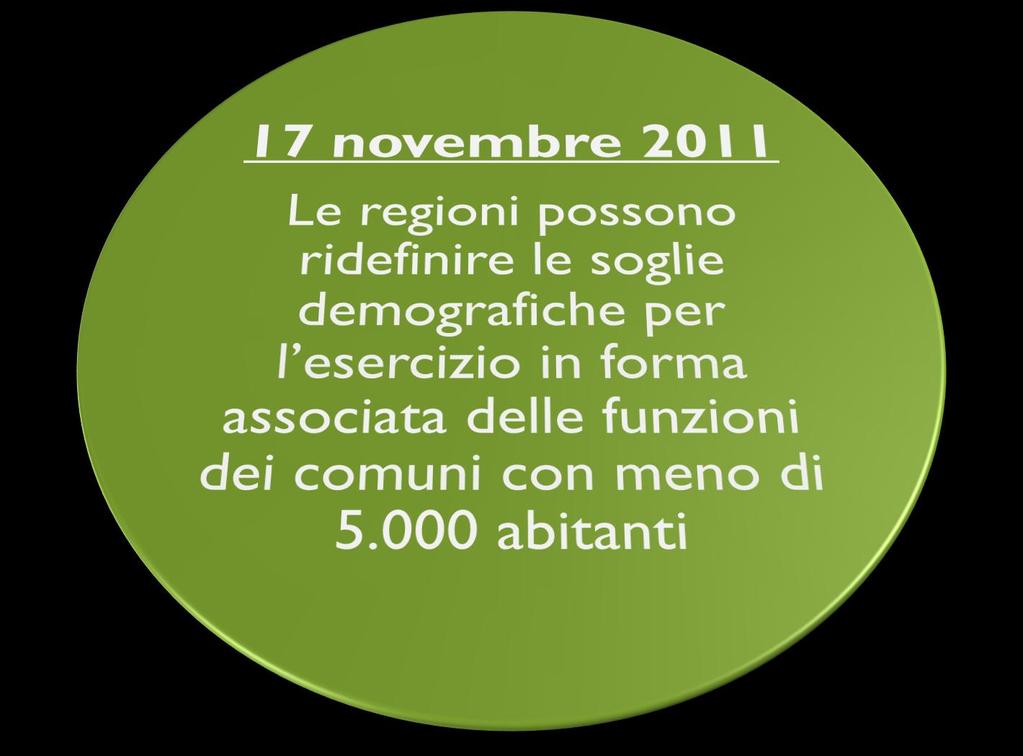

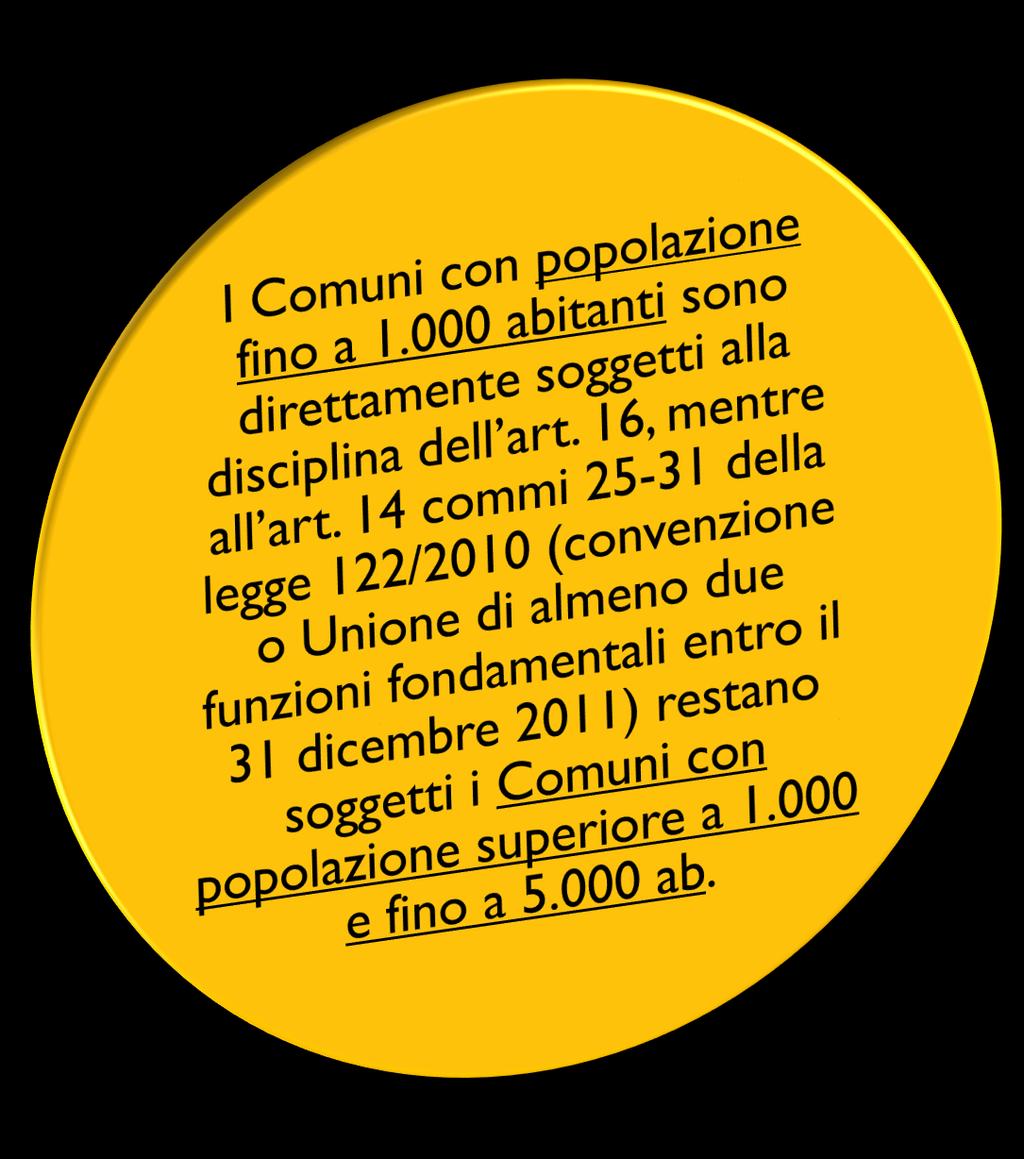

27 TABELLA CRONO-NORMATIVA TEMPISTICA APPLICATIVA ART. 16 DL N. 138/ scadenze 2011 Entro 3 mesi dalla data di entrata in vigore del DL n. 138/2011, il Ministro dell Interno di concerto con il Ministro dell Economia adotta, con atto di natura non regolamentare approvato in Conferenza Stato-Città e autonomie locali, uno schema tipo di prospetto per la rendicontazione delle spese di rappresentanza sostenute dagli Organi degli enti locali Entro 2 mesi dall entrata in vigore della Legge di conversione del DL n. 138/2011, le Regioni possono individuare un limite demografico minimo diverso da quello indicato per le Unioni formate dai Comuni fino a abitanti e per le forme associative (Unioni di Comuni e convenzioni) costituite da Comuni superiori a abitanti e fino a Entro 3 mesi dalla entrata in vigore della Legge di conversione del DL n. 138/2011, il Ministro dell Interno emana un decreto in cui vengono indicati contenuti e modalità delle attestazioni delle convenzioni costituite dai Comuni fino a abitanti per l esercizio delle funzioni amministrative e dei servizi pubblici. 13 Novembre 2011 (Comma 26) 17 Novembre 2011 (Commi 6 e 24) 17 Dicembre 2011 (Comma 16, terza alinea) A cura di Dimitri Tasso dimitritasso@gmail.com 27

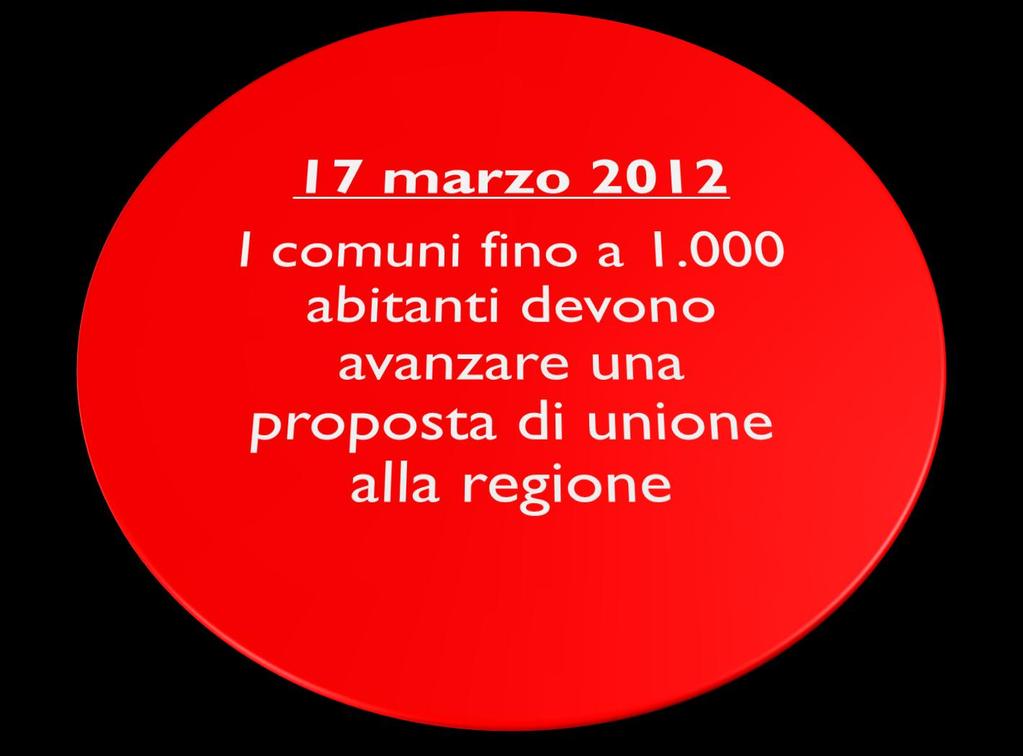

28 TABELLA CRONO-NORMATIVA TEMPISTICA APPLICATIVA ART. 16 DL N. 138/ scadenze 2012 (1 semestre) Entro 6 mesi (termine perentorio) dalla entrata in vigore della Legge di conversione del DL n. 138/2011, i Comuni fino a abitanti avanzano alla Regione una proposta di Unione. Entro 6 mesi dalla entrata in vigore della Legge di conversione del DL n. 138/2011, il Ministro dell Interno di concerto con il Ministro per la Semplificazione normativa adottano un regolamento che disciplina il procedimento amministrativo-contabile del documento programmatico, nonché la successione nei rapporti amministrativo-contabili tra i Comuni e l Unione di cui al comma 1. Dal primo rinnovo amministrativo di ciascun Comune dalla data di entrata in vigore della legge di conversione del DL n. 138/2011, questa la nuova composizione degli organi (Consiglio e Giunta) dei Comuni fino a abitanti: 1. Comuni fino a abitanti: il Sindaco + 6 Consiglieri. (prima, il Sindaco + 9 Consiglieri); 2. tra e abitanti: Sindaco + 6 Consiglieri e 2 Assessori (prima, Sindaco, 9 Consiglieri con Giunta di 3); 3. tra e abitanti: Sindaco + 7 Consiglieri e 3 Assessori (prima, Sindaco + 12 Consiglieri, con Giunta di 4); 4. tra e abitanti: Sindaco + 10 Consiglieri e 4 Assessori (prima, come al punto precedente). 17 Marzo 2012 (Comma 8) 17 Marzo 2012 (Comma 4, terza alinea) Elezioni amministrative Primavera 2012 (comma 17) A cura di Dimitri Tasso dimitritasso@gmail.com 28

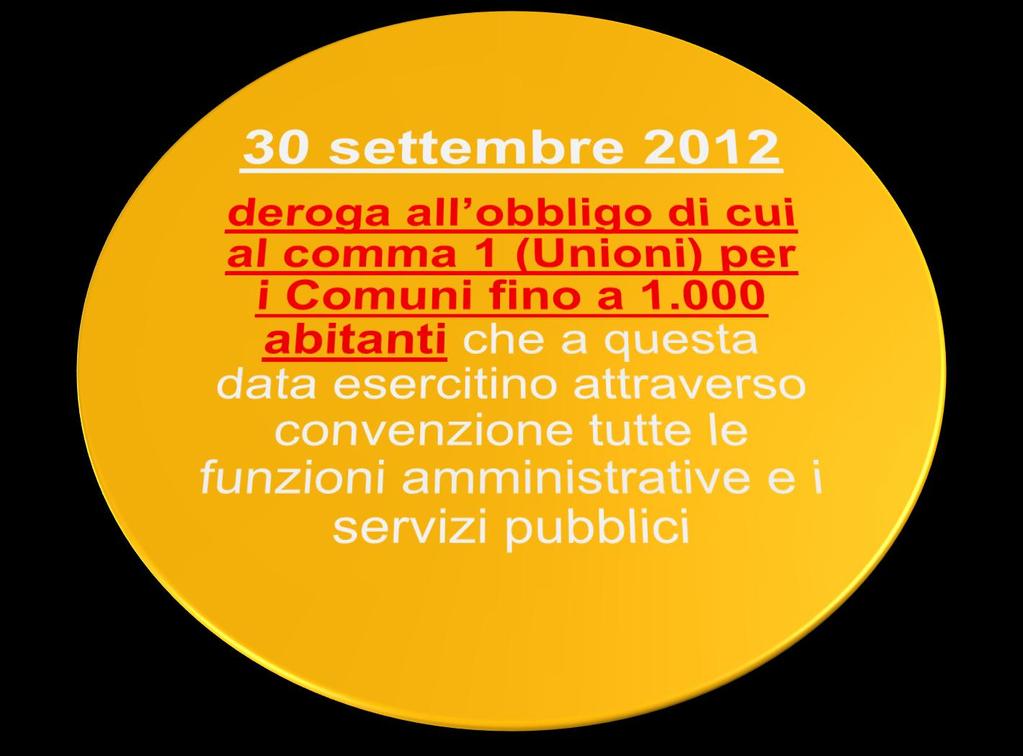

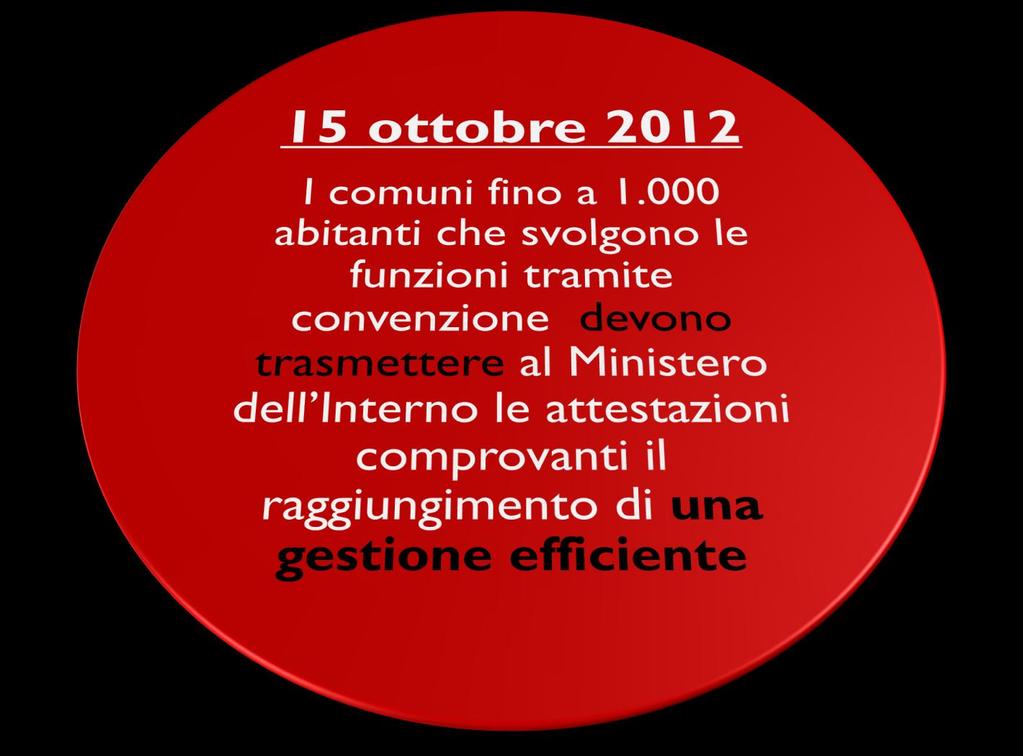

29 TABELLA CRONO-NORMATIVA TEMPISTICA APPLICATIVA ART. 16 DL N. 138/ scadenze 2012 (2 semestre) 30 settembre 2012, deroga all obbligo di cui al comma 1 (Unioni) per i Comuni fino a abitanti che a questa data esercitino attraverso convenzione tutte le funzioni amministrative e i servizi pubblici. 15 ottobre 2012, termine entro il quale i Comuni fino a abitanti che svolgono le funzioni tramite convenzione, trasmettono al Ministero dell Interno attestazioni comprovanti il raggiungimento di una efficiente gestione nell esercizio funzionale. 30 novembre 2012, il Ministro dell Interno, dopo aver valutato le attestazioni trasmesse dai Comuni (vedi sopra), emana un decreto contenente l elenco dei Comuni obbligati a costituire l Unione di cui al comma 1 e di quelli esentati. 30 Settembre 2012 (Comma 16) 15 Ottobre 2012 (Comma 16, seconda alinea) 30 Novembre 2012 (Comma 16, quarta alinea) 31 dicembre 2012 (termine perentorio), la Regione provvede ad istituire in tutto il territorio regionale le Unioni di cui al comma 1 sulla base delle proposte dei Comuni e dell elenco pubblicato dal Ministero dell Interno, provvedendo anche qualora manchino o non siano conformi le proposte di aggregazione avanzate dai Comuni interessati. 31 dicembre 2012, termine entro il quale i Comuni superiori a abitanti e fino a devono esercitare obbligatoriamente in forma associata, attraverso Unione di Comuni o convenzione, tutte le sei funzioni fondamentali indicate nell articolo 21, comma 3, della legge n. 42/ Dicembre 2012 (Comma 24) 31 Dicembre 2012 (Comma 24) A cura di Dimitri Tasso dimitritasso@gmail.com 29

30 TABELLA CRONO-NORMATIVA TEMPISTICA APPLICATIVA ART. 16 DL N. 138/ scadenze , anno a partire dal quale tutti i Comuni superiori a abitanti sono assoggettati al Patto di stabilità interno. 13 agosto 2012, a far data dal rinnovo amministrativo successivo a questo termine da parte del primo dei Comuni facenti parte dell Unione di cui al comma 1: - i Comuni associati all Unione di cui al comma 1 esercitano obbligatoriamente tutte le funzioni amministrative e i servizi pubblici (comma 1); - l Unione di cui al comma 1 succede in tutti i rapporti giuridici in essere, nonché nelle dotazioni strumentali e di personale dei Comuni associati relativamente a tutte le funzioni da esercitare (comma 5); - entro 4 mesi dalla data di cui sopra, le Unioni già costituite adeguano il proprio ordinamento alla disciplina contemplata nell articolo 16 (comma 7); - gli Organi di governo dei Comuni associati (fino a abitanti o superiori) sono solo il Sindaco e il Consiglio (comma 9); - ai Consiglieri dei Comuni fino a abitanti non possono essere più attribuiti i gettoni di presenza (comma 18). 2014, anno a partire dal quale le Unioni di Comuni costituite dai Comuni fino a abitanti sono assoggettate al Patto di stabilità interno (Comma 31) Elezioni amministrative Primavera mesi successivi (Commi 1, 5, 7, 9, 18) 2014 (Comma 5) A cura di Dimitri Tasso dimitritasso@gmail.com 30

31 Cronoprogramma 31

32 Cronoprogramma 32

33 Cronoprogramma 33

34 Cronoprogramma 34

35 Cronoprogramma 35

36 Cronoprogramma 36

37 Applicazione norme 37

38 Casi particolari 38

39 Limiti demografici minimi - a 39

40 Limiti demografici minimi - b 40

41 Popolazione residente 41

42 Patto di stabilità 42

43 Nuova disciplina per la selezione a sorteggio dell organo di revisione contabile negli enti locali. 43

44 Cessione partecipate 44

45 ESEMPI DI AGGREGAZIONE POSSIBILI 45

")

46 Scenari per i comuni sotto e sopra i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) COMUNE - MILLE COMUNE - MILLE COMUNE + MILLE COMUNE - MILLE COMUNE - MILLE COMUNE - MILLE 46

47 UNIONE E CONVENZIONE MISTA DI COMUNI 47

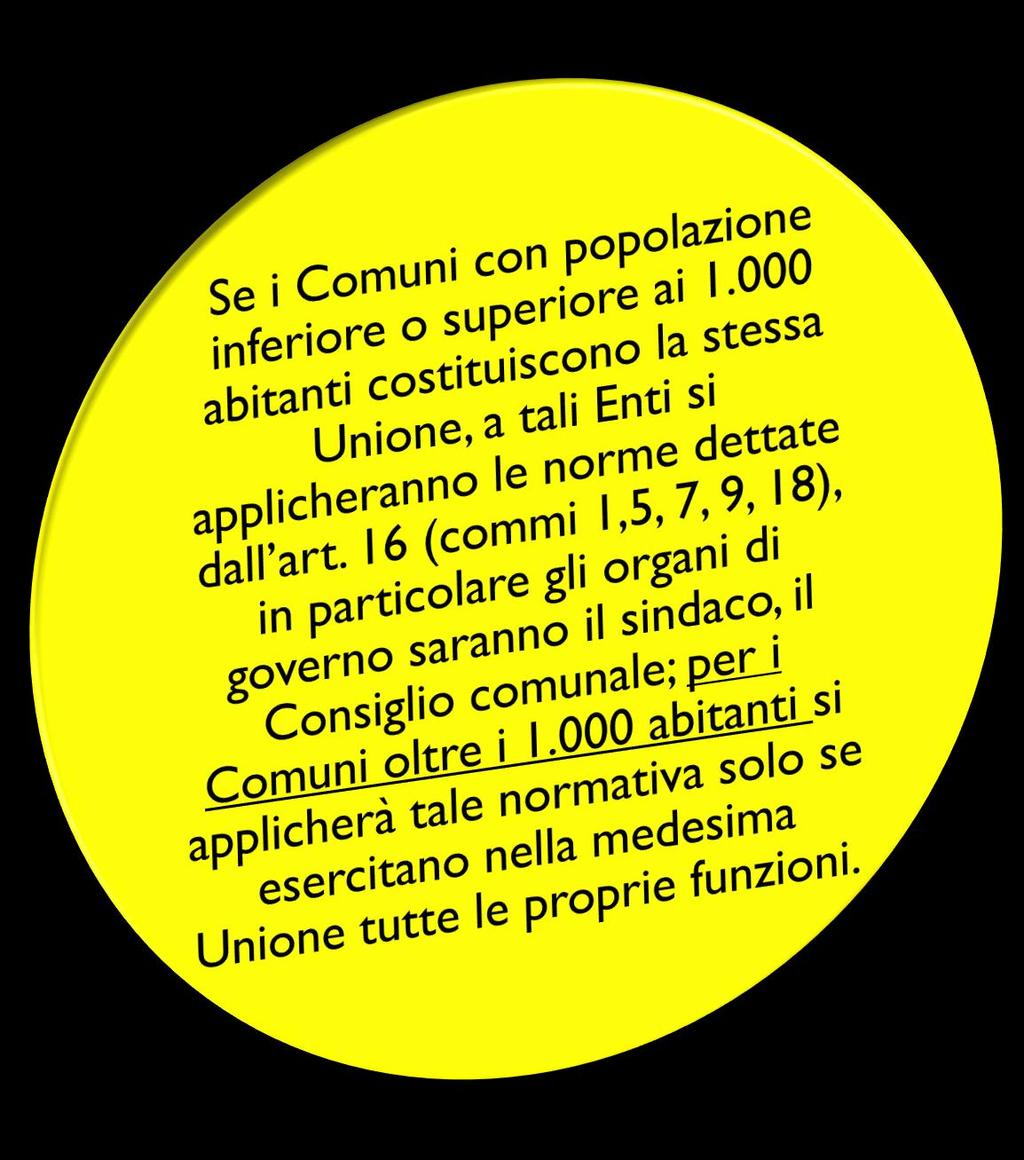

48 Scenari per i comuni sotto e sopra i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Primo caso: Unione di Comuni per i comuni sopra i mille abitanti con convenzione omnibus per i comuni sotto i 1000 (se riconosciuta dal ministero permetta di conservare i bilanci con autonomia impositiva ed elettorale) 48

49 UNIONE MISTA DI COMUNI 49

50 Scenari per i comuni sotto e sopra i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Secondo caso (Unione Mista con tutte le funzioni): I Comuni sopra i mille abitanti realizzano o mantengono Unioni con i comuni sotto i 1000 per tutte le funzioni fondamentali assimilandosi alla normativa speciale (da chiarire in che modo perderanno bilanci e giunte) 50

51 Scenari per i comuni sotto e sopra i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Terzo caso (Unione Mista con le sei funzioni): : I Comuni sopra i mille abitanti realizzano o mantengono Unioni con i comuni sotto i 1000 per le sei funzioni fondamentali non assimilandosi alla normativa speciale (da chiarire in che modo queste Unioni saranno soggette a patto di stabilità ed elezione diretta) 51

52 CONVENZIONE MISTA DI COMUNI 52

53 Scenari per i comuni sotto e sopra i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Quarto caso: I Comuni sopra i mille abitanti si convenzionano con i comuni sotto i 1000 per le sei funzioni fondamentali con convenzione da inventare che permetta ai comuni piccoli di associare invece tutte le funzioni 53

54 Scenari per i comuni sotto e sopra i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Quinto caso: I Comuni sotto i mille abitanti si convenzionano con i comuni sopra i 5000 per tutte le funzioni fondamentali mantenendo i centri di spesa all interno dei propri bilanci o all interno del bilancio del comune grande (soluzione quest ultima complicata dal patto di stabilità). 54

55 UNIONE SPECIALE DI COMUNI 55

56 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Si prevede che i Comuni appartenenti all Unione di cui al comma 1, affidino alla medesima la programmazione economico-finanziaria e la gestione contabile delle funzioni esercitate in forma associata. Inoltre l Unione adotta entro il 15 ottobre di ogni anno il piano generale di indirizzo, sulla base del quale i Comuni membri partecipano alla predisposizione del bilancio di previsione dell Unione con deliberazione da adottare entro il 30 novembre di ogni anno. Un regolamento del Ministero dell Interno di concerto con il Ministero per la Semplificazione normativa, da adottare entro 6 mesi dall entrata in vigore della legge di conversione del decreto legge, disciplinerà il nuovo procedimento amministrativo-contabile, la sua attuazione e la successione nei rapporti contabili tra i Comuni interessati e l Unione. 56

57 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) L'unione succede a tutti gli effetti nei rapporti giuridici in essere alla data di cui al comma 9 che siano inerenti alle funzioni ed ai servizi ad essa affidati ai sensi dei commi 1, 2 e 4, ferme restando le disposizioni di cui all'articolo 111 del codice di procedura civile. Alle unioni di cui al comma 1 sono trasferite tutte le risorse umane e strumentali relative alle funzioni ed ai servizi loro affidati ai sensi dei commi 1, 2 e 4, nonché i relativi rapporti finanziari risultanti dal bilancio. 57

58 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) A decorrere dall'anno 2014, le unioni di comuni di cui al comma 1 sono soggette alla disciplina del patto di stabilità interno per gli enti locali prevista per i comuni aventi corrispondente popolazione. I comuni appartenenti a forme associative di cui agli articoli 30 e 31 del citato testo unico di cui al decreto legislativo n. 267 del 2000 cessano di diritto di farne parte alla data in cui diventano membri di un'unione di cui al comma 1. 58

59 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) A decorrere dal giorno della proclamazione degli eletti negli organi di governo del comune che, successivamente al 13 agosto 2012, sia per primo interessato al rinnovo, nei comuni con popolazione fino a abitanti che siano parti della stessa unione, nonché in quelli con popolazione superiore che esercitino mediante tale unione tutte le proprie funzioni, gli organi di governo sono il sindaco ed il consiglio comunale, e le giunte in carica decadono di diritto. 59

60 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Ai consigli dei comuni che sono membri di tale unione competono esclusivamente poteri di indirizzo nei confronti del consiglio dell unione, ferme restando le funzioni normative che ad essi spettino in riferimento alle attribuzioni non esercitate mediante l unione. 60

61 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Gli organi dell'unione di cui al comma 1 sono il consiglio, il presidente e la giunta. Il consiglio è composto da tutti i sindaci dei comuni che sono membri dell'unione nonché, in prima applicazione, da due consiglieri comunali per ciascuno di essi. I consiglieri di cui al primo periodo sono eletti, non oltre venti giorni dopo la data di istituzione dell'unione ai sensi del comma 9, in tutti i comuni che sono membri dell'unione dai rispettivi consigli comunali, con la garanzia che uno dei due appartenga alle opposizioni. 61

62 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Fino all'elezione del presidente dell'unione ai sensi del comma 12, primo periodo, il sindaco del comune avente il maggior numero di abitanti tra quelli che sono membri dell'unione esercita tutte le funzioni di competenza dell'unione medesima. La legge dello Stato può stabilire che le successive elezioni avvengano a suffragio universale e diretto contestualmente alle elezioni per il rinnovo degli organi di governo di ciascuno dei comuni appartenenti alle unioni. 62

63 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) Entro trenta giorni dalla data di istituzione dell'unione ai sensi del comma 9, il consiglio è convocato di diritto ed elegge il presidente dell'unione tra i propri componenti. Al presidente, che dura in carica due anni e mezzo ed è rinnovabile, spettano le competenze attribuite al sindaco dall'articolo 50 del citato testo unico di cui al decreto legislativo n. 267 del 2000, ferme restando in capo ai sindaci di ciascuno dei comuni che sono membri dell'unione le attribuzioni di cui al successivo articolo 54, (funzioni di competenza statale) e successive modificazioni. 63

64 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) La giunta dell'unione è composta dal presidente, che la presiede, e dagli assessori, nominati dal medesimo fra i sindaci componenti il consiglio in numero non superiore a quello previsto per i comuni aventi corrispondente popolazione. Alla giunta spettano le competenze di cui all'articolo 48 del citato testo unico di cui al decreto legislativo n. 267 del 2000; essa decade contestualmente alla cessazione del rispettivo presidente. 64

65 Scenari per le unioni di comuni sotto i 1000 abitanti (fino a 3000 in montagna e 5000 altrove) E applicato agli organi dell Unione il regime delle indennità di funzione (art. 82 TU) e quello relativo agli oneri previdenziali, assicurativi e assistenziali (art. 86 TU). E vietato il cumulo (obbligo di opzione) con altri emolumenti percepiti in qualità di amministratori locali. 65

66 DISEGNO DI LEGGE N A.S. (CARTA DELLE AUTONOMIE) 66

La presente legge, nel rispetto di quanto disposto dagli articoli 5 e 114, primo comma, della Costituzione e in attuazione dell articolo 117, secondo comma, lettera p), della")

67 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto DISEGNO DI LEGGE N CAPO I PRINCÌPI GENERALI Art. 1. (Finalità e oggetto) La presente legge, nel rispetto di quanto disposto dagli articoli 5 e 114, primo comma, della Costituzione e in attuazione dell articolo 117, secondo comma, lettera p), della Costituzione, individua e disciplina le funzioni fondamentali di comuni, province e città metropolitane, ne favorisce l esercizio in forma associata, al fine di razionalizzare le modalità di esercizio delle stesse funzioni, di favorirne l efficienza e l efficacia e di ridurne i costi. La presente legge, in attuazione dell articolo 118 della Costituzione, individua e trasferisce funzioni amministrative. 2. La presente legge e i decreti legislativi emanati in base alle deleghe ivi previste sono inderogabilmente attuati in conformità agli impegni finanziari assunti con il patto di stabilità e crescita, nonché in conformità alla disciplina del patto di stabilità interno, assicurando la coerenza tra le funzioni individuate e trasferite e la dotazione delle risorse umane, finanziarie e strumentali. 67

68 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto 3. La presente legge, in coerenza con l obiettivo di razionalizzare le funzioni e di eliminarne le duplicazioni, prevede inoltre: a) la soppressione o la razionalizzazione di enti e di organismi che operano in ambito statale, regionale e locale con l obiettivo che le funzioni da questi esercitate spettino a uno degli enti di cui all articolo 114, primo comma, della Costituzione; b) la definizione e la disciplina dei piccoli comuni; c) la modifica delle funzioni del consiglio comunale e del consiglio provinciale; d) modifiche concernenti i direttori generali degli enti locali; e) la modifica delle norme relative ai controlli negli enti locali, al fine di assicurare la piena responsabilizzazione degli amministratori e dei dipendenti. 4. Le funzioni fondamentali e le altre funzioni individuate e trasferite ai sensi della presente legge sono finanziate secondo i princìpi e i criteri di cui alla legge 5 maggio 2009, n. 42. In sede di prima applicazione della citata legge n. 42 del 2009, e per il periodo di cui all articolo 21, comma 1, lettera e), della medesima legge, le funzioni fondamentali dei comuni e delle province sono quelle individuate dai commi 3 e 4 del citato articolo 21 della legge n. 42 del

69 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto CAPO II FUNZIONI FONDAMENTALI Art. 2. (Funzioni fondamentali dei comuni) 1. (Ferme restando le funzioni di programmazione e di coordinamento delle regioni, sono funzioni fondamentali dei comuni: ) Sono funzioni fondamentali dei comuni, ai sensi dell'articolo 117, secondo comma, lettera p, della Costituzione: a) la normazione sull organizzazione e sullo svolgimento delle funzioni spettanti in qualità di enti autonomi dotati di propri statuti e muniti di autonomia finanziaria di entrata e di spesa; b) la programmazione e la pianificazione delle funzioni spettanti; c) l organizzazione generale dell amministrazione e la gestione del personale; c-bis) la gestione dei beni demaniali e patrimoniali dell'ente; d) il controllo interno; e) la gestione finanziaria e contabile; f) la vigilanza e il controllo nelle aree funzionali di competenza; g) l organizzazione dei servizi pubblici di interesse generale di ambito comunale; h) il coordinamento delle attività commerciali e dei pubblici esercizi, in coerenza con la programmazione regionale; h-bis) la promozione delle garanzie di accesso ai servizi pubblici e privati; i) la realizzazione di processi di semplificazione amministrativa nell accesso alla pubblica amministrazione, anche con mezzi informatici, ai fini della localizzazione e della realizzazione di attività produttive; 69

70 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto l) le funzioni in materia di catasto, ad eccezione di quelle mantenute allo Stato dalla normativa vigente; m) le funzioni in materia di edilizia, compresi la vigilanza e il controllo territoriale; n) la pianificazione urbanistica e la regolamentazione edilizia di ambito comunale, anche con riferimento agli interventi di recupero del territorio e di riqualificazione degli assetti insediativi, nonché la partecipazione alla pianificazione territoriale di livello sovracomunale; o) l attuazione, in ambito comunale, delle attività di protezione civile inerenti alla previsione, alla prevenzione, alla pianificazione di emergenza e al coordinamento dei primi soccorsi; p) la costruzione, la classificazione, la gestione e la manutenzione delle strade comunali e la regolazione della circolazione stradale urbana e rurale e dell uso delle aree di competenza dell ente; q) la pianificazione dei trasporti e dei bacini di traffico e la programmazione dei servizi di trasporto pubblico comunale, nonché le funzioni di autorizzazione e di controllo in materia di trasporto privato in ambito comunale, in coerenza con la programmazione provinciale; r) la progettazione e la gestione del sistema locale dei servizi sociali e l erogazione delle relative prestazioni ai cittadini, secondo quanto previsto dall articolo 118, quarto comma, della Costituzione; s) l edilizia scolastica, l organizzazione e la gestione dei servizi scolastici, (compresi) dagli gli asili nido (nidi d'infanzia), fino all istruzione secondaria di primo grado; (t) la gestione e la conservazione di teatri, musei, pinacoteche, raccolte di beni storici, artistici e bibliografici pubblici di interesse comunale e di archivi comunali; ) t) la gestione dei beni e dei servizi culturali, di cui il comune abbia la titolarità; u) l attuazione delle misure relative alla sicurezza urbana e delle misure disposte dall autorità sanitaria locale; 70

71 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto v) l accertamento, per quanto di competenza, degli illeciti amministrativi e l irrogazione delle relative sanzioni; z) l organizzazione delle strutture e dei servizi di polizia municipale e l espletamento dei relativi compiti di polizia amministrativa e stradale, inerenti ai settori di competenza comunale, nonché di quelli relativi ai tributi di competenza comunale; aa) la tenuta dei registri dello stato civile e di popolazione e i compiti in materia di servizi anagrafici nell esercizio delle funzioni di competenza statale. nonché in materia di servizi elettorali e statistici. 1-bis. Restano ferme le funzioni di programmazione e di coordinamento delle regioni, loro spettanti nelle materie di cui all articolo 117, commi terzo e quarto, della Costituzione, o esercitate 71

72 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto Art. 8. (Modalità di esercizio delle funzioni fondamentali) 1. L esercizio delle funzioni fondamentali è obbligatorio per l ente titolare. 2. Le funzioni fondamentali dei comuni previste dall articolo 2, comma 1, lettere da a) a f), che garantiscono l autonomia normativa e organizzativa degli stessi, possono essere esercitate da ciascun comune singolarmente o, se compatibile con la natura della funzione, in forma associata mediante la costituzione di un unione di comuni. 3. Le funzioni fondamentali dei comuni, previste dall articolo 2, comma 1, lettere g), m), n), o), p), q), r), s), u), v), z) e aa) sono obbligatoriamente esercitate in forma associata da parte dei comuni con popolazione fino a abitanti, ad eccezione dei comuni il cui territorio non è limitrofo a quello di altri comuni. Le funzioni fondamentali di cui al primo periodo possono essere esercitate in forma associata dagli altri comuni. Le funzioni di cui al presente comma sono obbligatoriamente esercitate in forma associata, attraverso convenzione o unione, da parte dei comuni, appartenenti o già appartenuti a comunità montane, con popolazione stabilita dalla legge regionale e comunque inferiore a abitanti. 4. I comuni non possono svolgere singolarmente le funzioni fondamentali svolte in forma associata. La medesima funzione di un comune non può essere svolta da più di una forma associativa. 72

73 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto 6. La regione, nelle materie di cui all articolo 117, commi terzo e quarto, della Costituzione, individua con propria legge, previa concertazione con i comuni interessati nell ambito del Consiglio delle autonomie locali, la dimensione territoriale ottimale e omogenea per area geografica per lo svolgimento, in forma obbligatoriamente associata da parte dei comuni con dimensione territoriale inferiore a quella ottimale, delle funzioni di cui all articolo 2, comma 1, lettere da g) ad aa), della presente legge, secondo i princìpi di economicità, di efficienza e di riduzione delle spese, fermo restando quanto stabilito dai commi 2 e 3 del presente articolo. Nell ambito della normativa regionale, i comuni avviano l esercizio delle funzioni in forma associata entro il termine indicato dalla stessa normativa. I comuni capoluogo di provincia e i comuni con un numero di abitanti superiore a non sono obbligati all esercizio delle funzioni in forma associata. 73

74 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto 7. Salvo quanto previsto dalle leggi regionali, costituiscono forme associative esclusivamente la convenzione e l unione di comuni di cui, rispettivamente, agli articoli 30 e 32 del testo unico delle leggi sull ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267, e successive modificazioni, di seguito denominato «testo unico». Ogni comune può fare parte di una sola unione di comuni. Le unioni di comuni possono stipulare apposite convenzioni tra loro o con singoli comuni. 7. Ai fini della competenza statale in materia, costituiscono forme associative esclusivamente la convenzione e l unione di comuni di cui, rispettivamente, agli articoli 30 e 32 del testo unico delle leggi sull ordinamento degli enti locali, di cui al decreto legislativo 18 agosto 2000, n. 267, e successive modificazioni, di seguito denominato «testo unico». Ogni comune può fare parte di una sola unione di comuni. Le unioni di comuni possono stipulare apposite convenzioni tra loro o con singoli comuni. 74

75 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto 8. All articolo 32 del testo unico sono apportate le seguenti modificazioni: a) i commi 2 e 3 sono sostituiti dai seguenti: «2. L atto costitutivo e lo statuto dell unione sono approvati dai consigli dei comuni partecipanti con le procedure e con la maggioranza richieste per le modifiche statutarie. Lo statuto individua le funzioni svolte dall unione e le corrispondenti risorse, nonché la sede presso uno dei comuni associati. 3. Lo statuto prevede il presidente dell unione, scelto secondo un sistema di rotazione periodica tra i sindaci dei comuni associati, e prevede che la Giunta sia composta esclusivamente dai sindaci dei comuni associati e che il consiglio sia composto, senza nuovi o maggiori oneri per la finanza pubblica, da un numero di consiglieri, eletti dai singoli consigli dei comuni associati tra i propri componenti, non superiore alla metà di quello previsto per i comuni di dimensioni pari alla popolazione complessiva dell ente, garantendo la rappresentanza delle minoranze»; b) al comma 5, il secondo periodo è soppresso. 75

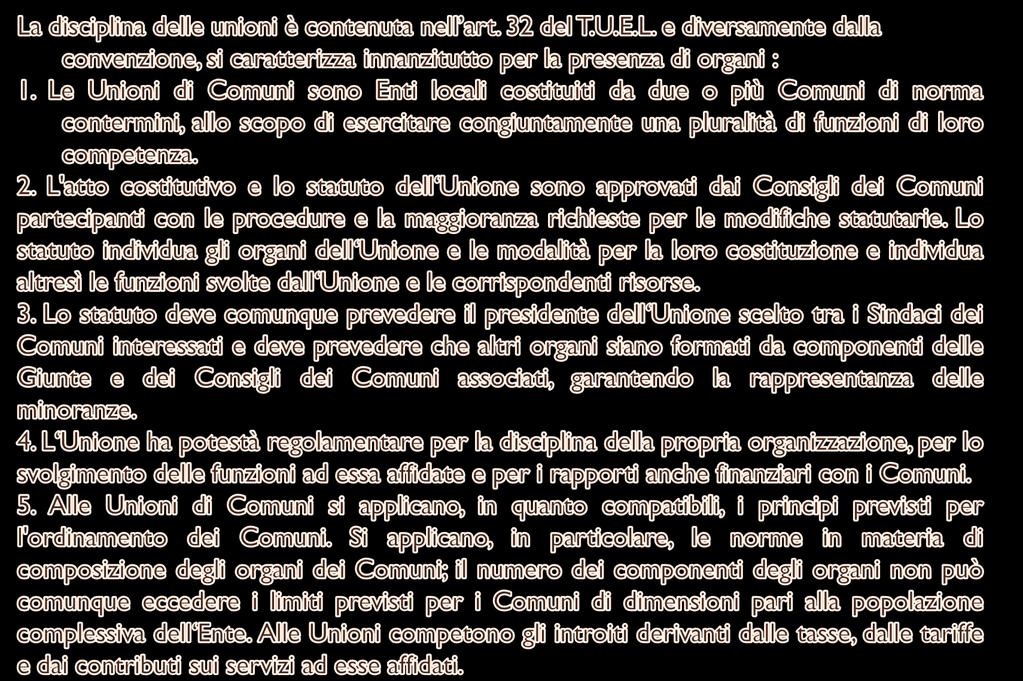

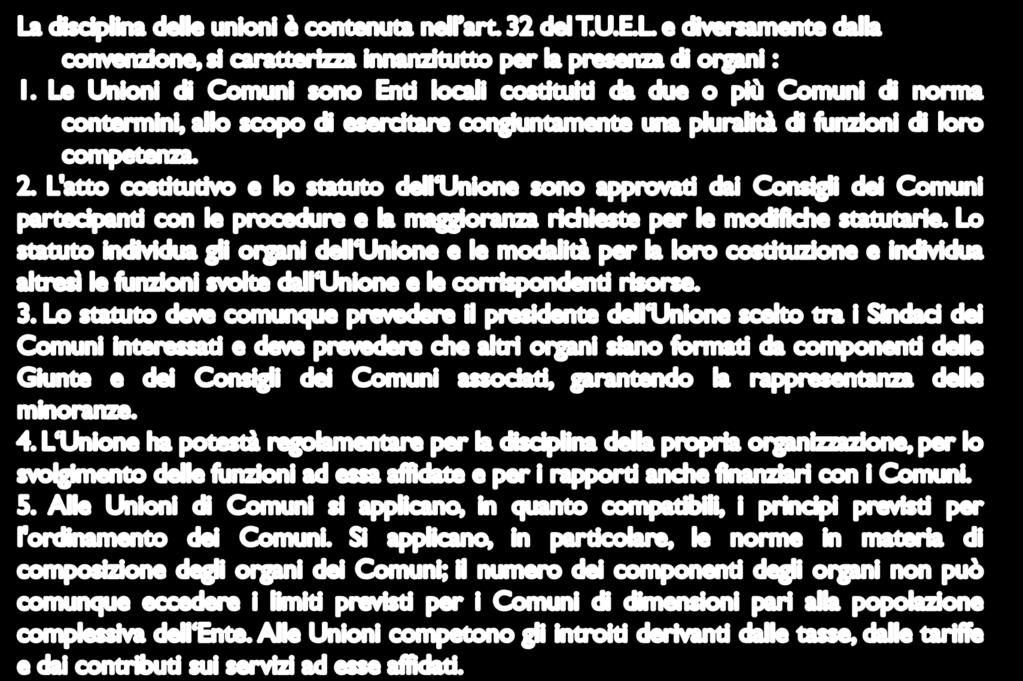

76 Bozza provvisoria di lavoro predisposta dai relatori, senatori Bianco (PD) e Pastore (PdL) per l'esame da svolgere in comitato ristretto 8. L articolo 32 del testo unico è sostituito dal seguente: «1. L unione è l ente locale associativo dei comuni finalizzato all esercizio associato di funzioni e servizi. Ove costituita in prevalenza da comuni montani, essa assume la denominazione di unione montana e può esercitare anche le specifiche competenze di tutela e di promozione della montagna attribuite in attuazione dell articolo 44, secondo comma, della Costituzione e delle leggi in favore dei territori montani. 2. Gli organi dell unione sono formati da amministratori in carica dei comuni associati, senza nuovi o maggiori oneri per la finanza pubblica. Il presidente deve essere scelto tra i sindaci dei comuni associati, l esecutivo tra i componenti le giunte dei comuni associati. Il consiglio deve essere composto da un numero di consiglieri, eletti dai singoli consigli dei comuni associati tra i propri componenti, non superiore alla metà di quello previsto per i comuni di dimensioni pari alla popolazione complessiva dell ente, garantendo la rappresentanza delle minoranze. 3. L unione ha autonomia statutaria e potestà regolamentare e ad essa si applicano, in quanto compatibili, i principi previsti per l ordinamento dei comuni, con particolare riguardo allo status degli amministratori, all ordinamento finanziario e contabile, al personale e all organizzazione. 4. L atto costitutivo e lo statuto dell unione sono approvati dai consigli dei comuni partecipanti con le procedure e con la maggioranza richieste per le modifiche statutarie. Lo statuto individua le funzioni svolte dall unione e le corrispondenti risorse, nonché la sede presso uno dei comuni associati. 5. Le unioni possono riservarsi, in tutto o in parte gli introiti derivanti dalle tasse, dalle tariffe e dai contributi sui servizi ad esse affidati». 76

77 I poli opposti di scelta Convenzioni Unioni 77

78 PERCORSO PER LA COSTITUZIONE DELL UNIONE DI COMUNI 78

79 Organizzazione di una nuova Unione L organizzazione dell Unione può affidarsi ad un comune capofila strutturalmente più grande; In alternativa (o progredendo)l organizzazione dell Unione può,attivare un percorso di distinzione,visibilità,autonomia e responsabilità rispetto ai comuni. La forma associata può configurarsi come ente terzo oppure come service dei comuni In genere l associazione deve prevedere, ove ha significato, la presenza di un front office presso ogni singolo comune nei modi e nelle forme; Ciò configura un nuovo modello organizzativo e nuove/diverse problematiche gestionali:una rete intercomunale; A. armonizzare le regole di gestione del personale, di selezione, di formazione, di valutazione e di carriera; B. unificare i sistemi informativi, i software gestionali, i sistemi di erogazione dei servizi; C. definire le regole di gestione delle risorse economiche e di regolamenti di funzionamento degli enti; 79

RIEPILOGO GENERALE DELLE SPESE - ESERCIZIO 2011 TITOLO 1 - Spese correnti

Funzione - Funzioni generali di amministrazione, di gestione e di controllo Servizio - Organi istituzionali, partecipazione e decentramento 5.5,00 66.86,00 5 6 7 8 9 0 8.00.65 8.6,00 Servizio - Segreteria

Funzione - Funzioni generali di amministrazione, di gestione e di controllo Servizio - Organi istituzionali, partecipazione e decentramento 5.5,00 66.86,00 5 6 7 8 9 0 8.00.65 8.6,00 Servizio - Segreteria

RIEPILOGO GENERALE DELLE SPESE - ESERCIZIO 2012 TITOLO 1 - Spese correnti

Funzione - Funzioni generali di amministrazione, di gestione e di controllo Servizio - Organi istituzionali, partecipazione e decentramento.85,00 77.8,00 5 6 7 8 9 0 5.50 5.65 0.00.78,00 Servizio - Segreteria

Funzione - Funzioni generali di amministrazione, di gestione e di controllo Servizio - Organi istituzionali, partecipazione e decentramento.85,00 77.8,00 5 6 7 8 9 0 5.50 5.65 0.00.78,00 Servizio - Segreteria

SPESE IN CONTO CAPITALE

Utilizzo mobili, Funzioni generali di amministrazione, di gestione e di controllo Organi istituzionali, partecipazione e decentramento Segreteria generale, sonale e organizzazione Gestione economica, finanziaria,

Utilizzo mobili, Funzioni generali di amministrazione, di gestione e di controllo Organi istituzionali, partecipazione e decentramento Segreteria generale, sonale e organizzazione Gestione economica, finanziaria,

CITTA' DI CASTEL MAGGIORE

CITTA' DI CASTEL MAGGIORE PROVINCIA DI BOLOGNA di FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE Organi istituzionali, partecipazione e decentramento Segreteria generale, personale e organizzazione

CITTA' DI CASTEL MAGGIORE PROVINCIA DI BOLOGNA di FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE Organi istituzionali, partecipazione e decentramento Segreteria generale, personale e organizzazione

CITTA' DI CASTEL MAGGIORE

CITTA' DI CASTEL MAGGIORE PROVINCIA DI BOLOGNA di FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE Organi istituzionali, partecipazione e decentramento Segreteria generale, personale e organizzazione

CITTA' DI CASTEL MAGGIORE PROVINCIA DI BOLOGNA di FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE Organi istituzionali, partecipazione e decentramento Segreteria generale, personale e organizzazione

BILANCIO DI PREVISIONE - 2011

ultimo Pag. 1 -------- S P E S A ------------- TITOLO I. SPESE CORRENTI. FUNZIONE 1 - AMMINISTRAZIONE, GESTIONE E CONTROLLO SERVIZIO 1 - ORGANI ISTITUZIONALI, PARTECIPAZIONE E DECENTRAMENTO 1.604.068,04

ultimo Pag. 1 -------- S P E S A ------------- TITOLO I. SPESE CORRENTI. FUNZIONE 1 - AMMINISTRAZIONE, GESTIONE E CONTROLLO SERVIZIO 1 - ORGANI ISTITUZIONALI, PARTECIPAZIONE E DECENTRAMENTO 1.604.068,04

RIEPILOGO GENERALE DELLE SPESE 2011

RIEPILOGO GENERALE DELLE SPESE 0 Funzione 0 Funzioni generali di amministrazione, di gestione e di con-trollo Servizio 0. 0 Organi istituzionali, partecipazione e decentramento 9 0 3 Servizio 0. 0 Segreteria

RIEPILOGO GENERALE DELLE SPESE 0 Funzione 0 Funzioni generali di amministrazione, di gestione e di con-trollo Servizio 0. 0 Organi istituzionali, partecipazione e decentramento 9 0 3 Servizio 0. 0 Segreteria

Art. 29 D.L. 216/2011 in fase di conversione

Art. 29 D.L. 216/2011 in fase di conversione 11. I termini indicati dal comma 31, lettere a) e b), dell'articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30

Art. 29 D.L. 216/2011 in fase di conversione 11. I termini indicati dal comma 31, lettere a) e b), dell'articolo 14 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30

CONTO DEL BILANCIO 2014

9 0 0 Funzioni generali di amministrazione, di gestione e di controllo 0. 0 Organi istituzionali, partecipazione e decentramento.00, 9,9 0., 0,00 0,00 0,00.0,99 0,00., 0. 0 Segreteria generale,personale

9 0 0 Funzioni generali di amministrazione, di gestione e di controllo 0. 0 Organi istituzionali, partecipazione e decentramento.00, 9,9 0., 0,00 0,00 0,00.0,99 0,00., 0. 0 Segreteria generale,personale

Bilancio di Previsione Esercizio Analisi economico-funzionale - 16/12/2014. Comune di Barcellona PG (ME) Importo Per Intervento

Importo Per Intervento") Comune di Barcellona PG (ME) Bilancio di Previsione Esercizio Analisi economico-funzionale - 16/12/2014 2014 Titolo 1 Spese correnti Funzione 01 - Funzioni generali di amministrazione, di gestione e di

Comune di Barcellona PG (ME) Bilancio di Previsione Esercizio Analisi economico-funzionale - 16/12/2014 2014 Titolo 1 Spese correnti Funzione 01 - Funzioni generali di amministrazione, di gestione e di

PAGAMENTI PER SPESE IN CONTO CAPITALE

PAGAMENTI PER SPESE IN CONTO CAPITALE di 2 3 4 5 6 7 8 9 0 2 Funzioni generali di amministrazione, di gestione e di controllo Organi istituzionali, partecipazione e decentramento Segreteria generale, sonale

PAGAMENTI PER SPESE IN CONTO CAPITALE di 2 3 4 5 6 7 8 9 0 2 Funzioni generali di amministrazione, di gestione e di controllo Organi istituzionali, partecipazione e decentramento Segreteria generale, sonale

CONTO DEL BILANCIO 2014

0 0 Funzioni generali di amministrazione, di gestione e di controllo 0. 0 Organi istituzionali, partecipazione e decentramento 0. 0 Segreteria generale,personale e organizzazione 0. 0 Gestione economica,

0 0 Funzioni generali di amministrazione, di gestione e di controllo 0. 0 Organi istituzionali, partecipazione e decentramento 0. 0 Segreteria generale,personale e organizzazione 0. 0 Gestione economica,

!! " #!!! $ %!! & # &! ' (! )* * +

* * +") !!"#!!!$%!! &#&!'(!)* *+ #' )! ' ",' -)*., /! #!!",# &,!!"#&!%!!&,## #,&#!! 0&!,&!#!",#!!,%!!0&!!,#,,&#&!1!!&#%,&!!11!!",#,!#2,.,#!!#'!' ", -)*2,,! 0&!!!% # #!&#%!.#,"&#!!, "!,,##..!!!.,'.,#!%,..2 0&2,,1!.##!",!#2

!!"#!!!$%!! &#&!'(!)* *+ #' )! ' ",' -)*., /! #!!",# &,!!"#&!%!!&,## #,&#!! 0&!,&!#!",#!!,%!!0&!!,#,,&#&!1!!&#%,&!!11!!",#,!#2,.,#!!#'!' ", -)*2,,! 0&!!!% # #!&#%!.#,"&#!!, "!,,##..!!!.,'.,#!%,..2 0&2,,1!.##!",!#2

04/11/2010 Regione LAZIO

VITERBO 04/11/2010 Regione LAZIO In queste slides vedremo quali sono gli interventi della legge di stabilità 2016 e del decreto milleproroghe sulle Unioni dei Comuni e dei comuni istituiti per fusione

VITERBO 04/11/2010 Regione LAZIO In queste slides vedremo quali sono gli interventi della legge di stabilità 2016 e del decreto milleproroghe sulle Unioni dei Comuni e dei comuni istituiti per fusione

COMUNE DI SERRA SAN BRUNO

Pagamenti CO PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri

Pagamenti CO PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri

COMUNE DI VERNAZZA. Prov. (SP) RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno Impegni PER SPESE CORRENTI.

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno Impegni PER SPESE CORRENTI.") Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI CEREA. Prov. (VR) RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno Impegni PER SPESE CORRENTI.

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno Impegni PER SPESE CORRENTI.") Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI PRIOLO GARGALLO

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI POZZO D'ADDA

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI VALGUARNERA

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI SERRA SAN BRUNO

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI SANT'AGATA LI BATTIATI

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI PIUBEGA. Prov. (MN) RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2016 PER SPESE CORRENTI. Interessi passivi.

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2016 PER SPESE CORRENTI. Interessi passivi.") PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI POGGIO IMPERIALE

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI VERNAZZA. Prov. (SP) RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2017 PER SPESE CORRENTI. Interessi passivi.

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2017 PER SPESE CORRENTI. Interessi passivi.") PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI CASCIA. Prov. (PG) RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2017 PER SPESE CORRENTI. Interessi passivi.

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2017 PER SPESE CORRENTI. Interessi passivi.") PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI PORCARI. Prov. (LU) RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2014 PER SPESE CORRENTI. Interessi passivi.

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - Anno 2014 PER SPESE CORRENTI. Interessi passivi.") PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti Interessi passivi e oneri Imposte e tasse finanziari diversi Oneri straordinari

COMUNE DI LICODIA EUBEA PROVINCIA DI CATANIA ANALISI ECONOMICO FUNZIONALE DELLE SPESE 31/12/2014

PROVINCIA DI CATANIA ANALISI ECONOMICO FUNZIONALE DELLE SPESE 31/12/2014 Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti

PROVINCIA DI CATANIA ANALISI ECONOMICO FUNZIONALE DELLE SPESE 31/12/2014 Impegni PER SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi Utilizzo di beni di terzi Trasferimenti

RIEPILOGO GENERALE SPESA

TITOLO I - SPESE CORRENTI Pag. Imposte e tasse INTERVENTO 8 - Oneri straordinari della gestione corrente Ammortamenti di esercizio Fondo svalutazione crediti INTERVENTO - Fondo di riserva - FUNZIONI GENERALI

TITOLO I - SPESE CORRENTI Pag. Imposte e tasse INTERVENTO 8 - Oneri straordinari della gestione corrente Ammortamenti di esercizio Fondo svalutazione crediti INTERVENTO - Fondo di riserva - FUNZIONI GENERALI

COMUNE DI DECIMOMANNU

COMUNE DI DECIMOMANNU PROVINCIA DI CAGLIARI RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi di terzi Interessi passivi ed oneri finanziari

COMUNE DI DECIMOMANNU PROVINCIA DI CAGLIARI RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi di terzi Interessi passivi ed oneri finanziari

DECRETO-LEGGE 13 agosto 2011, n Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo. (11G0185) Vigente al:

Vigente al:") DECRETO-LEGGE 13 agosto 2011, n. 138 Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo. (11G0185) Vigente al: 28-3-2013 Titolo IV RIDUZIONE DEI COSTI DEGLI APPARATI ISTITUZIONALI

DECRETO-LEGGE 13 agosto 2011, n. 138 Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo. (11G0185) Vigente al: 28-3-2013 Titolo IV RIDUZIONE DEI COSTI DEGLI APPARATI ISTITUZIONALI

COMUNE DI MACERATA FELTRIA

COMUNE DI MACERATA FELTRIA PROVINCIA DI PESARO E URBINO BILANCIO DI PREVISIONE 2014 RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi di terzi

COMUNE DI MACERATA FELTRIA PROVINCIA DI PESARO E URBINO BILANCIO DI PREVISIONE 2014 RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI Personale di consumo e/o di materie prime Prestazioni di servizi di terzi

Art. 16 Riduzione dei costi relativi alla rappresentanza politica nei comuni e razionalizzazione dell'esercizio delle funzioni comunali

D.L. 13-8-2011 n. 138, Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo, convertito con modificazioni dalla legge 14 settembre 2011, n. 148. Art. 16 Riduzione dei costi relativi

D.L. 13-8-2011 n. 138, Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo, convertito con modificazioni dalla legge 14 settembre 2011, n. 148. Art. 16 Riduzione dei costi relativi

BILANCIO DI PREVISIONE 2014

Titolo 1 Spese correnti Funzione 1.01 Funzioni generali di amministrazione, di gestione e di controllo Servizio 1. 01. 01 62.332,43 62.532,00 13.973,00 2.199,00 74.306,00 Organi istituzionali, partecipazione

Titolo 1 Spese correnti Funzione 1.01 Funzioni generali di amministrazione, di gestione e di controllo Servizio 1. 01. 01 62.332,43 62.532,00 13.973,00 2.199,00 74.306,00 Organi istituzionali, partecipazione

BILANCIO DI PREVISIONE

COMUNE DI LENTINI Provincia di (SIRACUSA) BILANCIO DI PREVISIONE 2013 Approvato con deliberazione del Consiglio Comunale n. 68 del 16/12/2013 - Software by TINN - Pag. 1 FUNZIONI GENERALI DI AMMINISTRAZIONE,

COMUNE DI LENTINI Provincia di (SIRACUSA) BILANCIO DI PREVISIONE 2013 Approvato con deliberazione del Consiglio Comunale n. 68 del 16/12/2013 - Software by TINN - Pag. 1 FUNZIONI GENERALI DI AMMINISTRAZIONE,

Totale , , ,53. Funzioni relative alla giustizia. Uffici giudiziari... Casa circondariale e altri servizi. Totale...

UNIONE DEI COMUNI DELLO SCRIVIA Data 8/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 TOTALE IMPEGNI PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri

UNIONE DEI COMUNI DELLO SCRIVIA Data 8/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 TOTALE IMPEGNI PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri

DECRETO-LEGGE SPENDING REVIEW

DECRETO-LEGGE SPENDING REVIEW COSA CAMBIA NEGLI ASSETTI ISTITUZIONALI DELLE PROVINCE, DEI COMUNI E DELLE CITTÀ METROPOLITANE (D.L. 95/2012 conv. in L. 135/2012, ARTT. 17-19) (immagine da www.corriere.it)

DECRETO-LEGGE SPENDING REVIEW COSA CAMBIA NEGLI ASSETTI ISTITUZIONALI DELLE PROVINCE, DEI COMUNI E DELLE CITTÀ METROPOLITANE (D.L. 95/2012 conv. in L. 135/2012, ARTT. 17-19) (immagine da www.corriere.it)

COMUNE DI VENARIA (TO) Data 11/04/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI

Data 11/04/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI") COMUNE DI VENARIA (TO) Data 11/04/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

COMUNE DI VENARIA (TO) Data 11/04/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

CONTO DEL BILANCIO RIEPILOGO GENERALE DELLE SPESE Impegni di Competenza ESERCIZIO: Pagina 1

CONTO DEL BILANCIO RIEPILOGO GENERALE DELLE SPESE Impegni di Competenza ESERCIZIO: 05 Pagina FUNZIONI GENERALI DI AMMINISTRAZIONE DI GESTIONE E DI CONTROLLO PERSONALE DI CONSUMO E/O DI MATERIE PRIME PRESTAZIONI

CONTO DEL BILANCIO RIEPILOGO GENERALE DELLE SPESE Impegni di Competenza ESERCIZIO: 05 Pagina FUNZIONI GENERALI DI AMMINISTRAZIONE DI GESTIONE E DI CONTROLLO PERSONALE DI CONSUMO E/O DI MATERIE PRIME PRESTAZIONI

COMUNE DI CAFASSE (TO) Data 21/05/2014 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2013 IMPEGNI COMPETENZA PER SPESE CORRENTI

Data 21/05/2014 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2013 IMPEGNI COMPETENZA PER SPESE CORRENTI") COMUNE DI CAFASSE (TO) Data 21/05/2014 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2013 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

COMUNE DI CAFASSE (TO) Data 21/05/2014 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2013 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

C O M U N E D I O S T I G L I A

C O M U N E D I O S T I G L I A (Provincia di Mantova) RIEPILOGO PAGAMENTI RESIDUI 2 0 1 5 COMUNE DI OSTIGLIA (MN) Data 25/03/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015

C O M U N E D I O S T I G L I A (Provincia di Mantova) RIEPILOGO PAGAMENTI RESIDUI 2 0 1 5 COMUNE DI OSTIGLIA (MN) Data 25/03/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015

Totale , , , , , , ,51

COMUNE DI VICO CANAVESE (TO) Data 11/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 PAGAMENTI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi

COMUNE DI VICO CANAVESE (TO) Data 11/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 PAGAMENTI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi

COMUNE DI LANGHIRANO PROVINCIA DI PARMA BILANCIO DI PREVISIONE - PARTE USCITA ANNO Stampa per Codice di Bilancio. Impegnii ult. eser.

Stampa per Codice di Bilancio TITOLO 1 SPESE CORRENTI FUNZIONE 1 FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE E DI CONTROLLO SERVIZIO 1 Organi istituzionali, partecipazione e decentramento 1010101

Stampa per Codice di Bilancio TITOLO 1 SPESE CORRENTI FUNZIONE 1 FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE E DI CONTROLLO SERVIZIO 1 Organi istituzionali, partecipazione e decentramento 1010101

COMUNE DI PORTE (TO) Data 24/03/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI C/RESIDUI PER SPESE CORRENTI

Data 24/03/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI C/RESIDUI PER SPESE CORRENTI") COMUNE DI PORTE (TO) Data 24/03/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI C/RESIDUI PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

COMUNE DI PORTE (TO) Data 24/03/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI C/RESIDUI PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

, ,00

COMUNE DI PRAZZO (CN) Data 24/09/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

COMUNE DI PRAZZO (CN) Data 24/09/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

Totale , , , , , , , ,70

COMUNE DI TAVIGLIANO (BI) Data 4/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 PAGAMENTI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri

COMUNE DI TAVIGLIANO (BI) Data 4/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 PAGAMENTI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri

CONTO DEL BILANCIO RIEPILOGO GENERALE DELLE SPESE Mandati di Competenza + Residuo. Pagina 1

CONTO DEL BILANCIO RIEPILOGO GENERALE DELLE SPESE Mandati di Competenza + Residuo ESERCIZIO: 05 Pagina FUNZIONI GENERALI DI AMMINISTRAZIONE DI GESTIONE E DI CONTROLLO PERSONALE DI CONSUMO E/O DI MATERIE

CONTO DEL BILANCIO RIEPILOGO GENERALE DELLE SPESE Mandati di Competenza + Residuo ESERCIZIO: 05 Pagina FUNZIONI GENERALI DI AMMINISTRAZIONE DI GESTIONE E DI CONTROLLO PERSONALE DI CONSUMO E/O DI MATERIE

COMUNE DI VENARIA (TO) Data 24/06/2013 Pag. 1

Data 24/06/2013 Pag. 1") COMUNE DI VENARIA (TO) Data 24/06/2013 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI VENARIA (TO) Data 24/06/2013 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI CAFASSE (TO) Data 23/07/2014 Pag. 1

Data 23/07/2014 Pag. 1") COMUNE DI CAFASSE (TO) Data 23/07/2014 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI CAFASSE (TO) Data 23/07/2014 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

C.I.S.A. - ASTI SUD Data 27/03/2017 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI COMPETENZA PER SPESE CORRENTI

C.I.S.A. - ASTI SUD Data 27/03/2017 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

C.I.S.A. - ASTI SUD Data 27/03/2017 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni

, , ,00 100, ,00. e servizi fiscali , , , ,00

COMUNE DI CANTOIRA (TO) Data 12/08/2014 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI CANTOIRA (TO) Data 12/08/2014 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

DECRETO LEGGE N. 138/2011, CONVERTITO NELLA LEGGE N. 148/2011. PROROGHE DL MILLEPROROGHE 23 DICEMBRE 2011

DECRETO LEGGE N. 138/2011, CONVERTITO NELLA LEGGE N. 148/2011. PROROGHE DL MILLEPROROGHE 23 DICEMBRE 2011 Evidenziamo in giallo le norme rinviate di 1 anno Art. 16. (Riduzione dei costi relativi alla rappresentanza

DECRETO LEGGE N. 138/2011, CONVERTITO NELLA LEGGE N. 148/2011. PROROGHE DL MILLEPROROGHE 23 DICEMBRE 2011 Evidenziamo in giallo le norme rinviate di 1 anno Art. 16. (Riduzione dei costi relativi alla rappresentanza

IL NUOVO ASSETTO TERRITORIALE ALLA LUCE DELLA SPENDING REVIEW PROVINCE PICCOLI COMUNI. A cura del Dr. Massimo Fieramonti

IL NUOVO ASSETTO TERRITORIALE ALLA LUCE DELLA SPENDING REVIEW PROVINCE CITTA METROPOLITANE PICCOLI COMUNI Le previsioni, le tempistiche e le funzioni fondamentali A cura del Dr. Massimo Fieramonti Le previsioni

IL NUOVO ASSETTO TERRITORIALE ALLA LUCE DELLA SPENDING REVIEW PROVINCE CITTA METROPOLITANE PICCOLI COMUNI Le previsioni, le tempistiche e le funzioni fondamentali A cura del Dr. Massimo Fieramonti Le previsioni

Totale , , ,09 373, , , ,21 800, ,90

COMUNE DI REVIGLIASCO D'ASTI (AT) Data 28/09/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi

COMUNE DI REVIGLIASCO D'ASTI (AT) Data 28/09/2013 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2012 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi

Totale , , , , , , , ,48

COMUNE DI BALDICHIERI D'ASTI (AT) Data 5/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi

COMUNE DI BALDICHIERI D'ASTI (AT) Data 5/04/2016 Pag. 1 RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE - ESERCIZIO 2015 IMPEGNI COMPETENZA PER SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi

COMUNE DI BASTIGLIA (MO) Data 18/02/2010 Pag. 1

Data 18/02/2010 Pag. 1") COMUNE DI BASTIGLIA (MO) Data 18/02/2010 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI BASTIGLIA (MO) Data 18/02/2010 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI SAN GIORIO DI SUSA (TO) Data 10/10/2013 Pag. 1

Data 10/10/2013 Pag. 1") COMUNE DI SAN GIORIO DI SUSA (TO) Data 10/10/2013 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte

COMUNE DI SAN GIORIO DI SUSA (TO) Data 10/10/2013 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte

COMUNE DI SOLBIATE ARNO (VA) Data 5/12/2013 Pag. 1

Data 5/12/2013 Pag. 1") COMUNE DI SOLBIATE ARNO (VA) Data 5/12/2013 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI SOLBIATE ARNO (VA) Data 5/12/2013 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI

COMUNE DI PRAZZO (CN) Data 12/11/2015 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

COMUNE DI PRAZZO (CN) Data 12/11/2015 Pag. 1 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI INTERVENTI CORRENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo di passivi e one- Imposte straordinari

BILANCIO DI PREVISIONE - Esercizio 2012 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI

FUNZIONI E SERVIZI SPESE CORRENTI INTERVENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo passivi Imposte straordinari Ammortamenti Fondo Fondo Personale consumo di di beni Trasferi- e oneri

FUNZIONI E SERVIZI SPESE CORRENTI INTERVENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo passivi Imposte straordinari Ammortamenti Fondo Fondo Personale consumo di di beni Trasferi- e oneri

FACSIMILE EMENDAMENTO CON VARIAZIONI DI SOLE PARTITE DI SPESA. Il gruppo consiliare /oppure il consigliere ;

FACSIMILE EMENDAMENTO CON VARIAZIONI DI SOLE PARTITE DI SPESA Il gruppo consiliare /oppure il consigliere ; Visto lo schema di bilancio 2010 ed i suoi allegati, approvati dalla Giunta Comunale e presentati

FACSIMILE EMENDAMENTO CON VARIAZIONI DI SOLE PARTITE DI SPESA Il gruppo consiliare /oppure il consigliere ; Visto lo schema di bilancio 2010 ed i suoi allegati, approvati dalla Giunta Comunale e presentati

FUNZIONI FONDAMENTALI DEI COMUNI E MODALITA DI ESERCIZIO ASSOCIATO DI FUNZIONI E SERVIZI COMUNALI ( ART. 19 DL 95/2012)

") FUNZIONI FONDAMENTALI DEI COMUNI E MODALITA DI ESERCIZIO ASSOCIATO DI FUNZIONI E SERVIZI COMUNALI ( ART. 19 DL 95/2012) L art.19 del DL 95/2012 convertito, con modificazioni, dalla legge 7 agosto 2012,

FUNZIONI FONDAMENTALI DEI COMUNI E MODALITA DI ESERCIZIO ASSOCIATO DI FUNZIONI E SERVIZI COMUNALI ( ART. 19 DL 95/2012) L art.19 del DL 95/2012 convertito, con modificazioni, dalla legge 7 agosto 2012,

COMUNE DI CAVE PROVINCIA DI ROMA. Pag. 1 BILANCIO DI PREVISIONE 2015 RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI INTERVENTI TOTALE

COMUNE DI CAVE PROVINCIA DI ROMA RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE SONALE CONSUMO E O DI MATERIE PRESTAZIONI DI SERVIZI TERZI NTI INTERESSI

COMUNE DI CAVE PROVINCIA DI ROMA RIEPILOGO GENERALE DELLE SPESE - SPESE CORRENTI FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE SONALE CONSUMO E O DI MATERIE PRESTAZIONI DI SERVIZI TERZI NTI INTERESSI

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2013/2015- (art.1 comma 8 e 9 della legge 190/2012)

") PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2013/2015- (art.1 comma 8 e 9 della legge 190/2012) Approvato con delibera della G.M. n.27 del 26/3/2013. Piano triennale di prevenzione della corruzione

PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2013/2015- (art.1 comma 8 e 9 della legge 190/2012) Approvato con delibera della G.M. n.27 del 26/3/2013. Piano triennale di prevenzione della corruzione

RIEPILOGO GENERALE SPESA

TITOLO I - SPESE CORRENTI Pag. Personale Acquisto di beni di consumo e/o di materie prime Prestazioni di servizi Trasferimenti Interessi passivi e oneri finanziari diversi - FUNZIONI GENERALI DI AMMINISTRAZIONE,

TITOLO I - SPESE CORRENTI Pag. Personale Acquisto di beni di consumo e/o di materie prime Prestazioni di servizi Trasferimenti Interessi passivi e oneri finanziari diversi - FUNZIONI GENERALI DI AMMINISTRAZIONE,

Comune di Montegrosso d'asti

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE : STANZIAMENTI DEFINITIVI PER SPESE CORRENTI INTERVENTI CORRENTI Personale Acq, di beni di consumo e/o materie prime Prestazioni di servizi terzi Trasferimenti

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE : STANZIAMENTI DEFINITIVI PER SPESE CORRENTI INTERVENTI CORRENTI Personale Acq, di beni di consumo e/o materie prime Prestazioni di servizi terzi Trasferimenti

PARTE II - SPESA. Pag. 1 / 22. Disavanzo di amministrazione 0,00

Pag. / 000 0 Disavanzo di amministrazione TITOLO I SPESE CORRENTI 0 Funzioni generali di amministrazione, di gestione e di controllo Servizio 0 0 Organi istituzionali, partecipazione e decentramento Personale

Pag. / 000 0 Disavanzo di amministrazione TITOLO I SPESE CORRENTI 0 Funzioni generali di amministrazione, di gestione e di controllo Servizio 0 0 Organi istituzionali, partecipazione e decentramento Personale

Schema Generale Processi 2014

1 Allegato C) Schema Generale Processi 2014 Funzione Servizio Processo Num. ORGANI ISTITUZIONALI PARTECIPAZIONE E DECENTRAMENTO P01 - Gestire la rappresentanza istituzionale, favorire la partecipazione,

1 Allegato C) Schema Generale Processi 2014 Funzione Servizio Processo Num. ORGANI ISTITUZIONALI PARTECIPAZIONE E DECENTRAMENTO P01 - Gestire la rappresentanza istituzionale, favorire la partecipazione,

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE IMPEGNI PER SPESE CORRENTI

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE IMPEGNI PER SPESE CORRENTI 1 INTERVENTI CORRENTI INTERVENTO 1 - Personale INTERVENTO 2 - Acquisto di beni di consumo e/o di materie prime Prestazioni di

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE IMPEGNI PER SPESE CORRENTI 1 INTERVENTI CORRENTI INTERVENTO 1 - Personale INTERVENTO 2 - Acquisto di beni di consumo e/o di materie prime Prestazioni di

BILANCIO DI PREVISIONE SPESE - Anno 2014 Sintetico

COMUNE DI PORCARI Prov. (LU) BILANCIO DI PREVISIONE SPESE - Anno 2014 Sintetico DISAVANZO DI AMMINISTRAZIONE Titolo I - SPESE CORRENTI Funzione 01 - FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE E

COMUNE DI PORCARI Prov. (LU) BILANCIO DI PREVISIONE SPESE - Anno 2014 Sintetico DISAVANZO DI AMMINISTRAZIONE Titolo I - SPESE CORRENTI Funzione 01 - FUNZIONI GENERALI DI AMMINISTRAZIONE, DI GESTIONE E

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE IMPEGNI PER SPESE CORRENTI

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE IMPEGNI PER SPESE CORRENTI 1 INTERVENTI CORRENTI INTERVENTO 1 - Personale INTERVENTO 2 - Acquisto di beni di consumo e/o di materie prime Prestazioni di

RIEPILOGO GENERALE DI CLASSIFICAZIONE DELLE SPESE IMPEGNI PER SPESE CORRENTI 1 INTERVENTI CORRENTI INTERVENTO 1 - Personale INTERVENTO 2 - Acquisto di beni di consumo e/o di materie prime Prestazioni di

RIEPILOGO GENERALE DELLE SPESE 2009

RIEPILOGO GENERALE DELLE SPESE 009 Funzione 0 Funzioni generali di amministrazione, di gestione e di con-trollo Servizio 0. 0 Organi istituzionali, partecipazione e decentramento 9 0 3 7.064,37 0,00 9.93,4

RIEPILOGO GENERALE DELLE SPESE 009 Funzione 0 Funzioni generali di amministrazione, di gestione e di con-trollo Servizio 0. 0 Organi istituzionali, partecipazione e decentramento 9 0 3 7.064,37 0,00 9.93,4

BILANCIO DI PREVISIONE ENTRATE - Anno 2015 Sintetico

COMUNE DI CALICE AL CORNOVIGLIO Prov. (SP) BILANCIO DI PREVISIONE ENTRATE - Anno 2015 Sintetico Codice e Numero Risorsa Denominazione COMUNE DI CALICE AL CORNOVIGLIO Prov. (SP) Accertamenti ultimo esercizio

COMUNE DI CALICE AL CORNOVIGLIO Prov. (SP) BILANCIO DI PREVISIONE ENTRATE - Anno 2015 Sintetico Codice e Numero Risorsa Denominazione COMUNE DI CALICE AL CORNOVIGLIO Prov. (SP) Accertamenti ultimo esercizio

RIEPILOGO GENERALE DELLE SPESE PAG. 1 SPESE

RIEPILOGO GENERALE DELLE SPESE PAG. 1 SPESE CORRENTI! INTERVENTI CORRENTI Acquisto di! beni di!!! Personale! consumo! Prestazioni! Utilizzo di! Trasferimenti! e/o di materie! di servizi! beni di terzi!!

RIEPILOGO GENERALE DELLE SPESE PAG. 1 SPESE CORRENTI! INTERVENTI CORRENTI Acquisto di! beni di!!! Personale! consumo! Prestazioni! Utilizzo di! Trasferimenti! e/o di materie! di servizi! beni di terzi!!

COMUNE DI FRANCAVILLA IN SINNI BILANCIO DI PREVISIONE 2008 RIEPILOGO GENERALE DELLE SPESE SPESE CORRENTI

SPESE CORRENTI INTERVENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo passivi Imposte straordinari Ammortamenti Fondo Fondo Personale consumo di di beni Trasferi- e oneri e tasse della di

SPESE CORRENTI INTERVENTI Acquisto di Interessi Oneri beni di Prestazioni Utilizzo passivi Imposte straordinari Ammortamenti Fondo Fondo Personale consumo di di beni Trasferi- e oneri e tasse della di

BILANCIO DI PREVISIONE PER L' ESERCIZIO 2013

ENTE DI GESTIONE DEI PARCHI E DELLA BIODIVERSITA' - EMILIA ORIENTALE BOLOGNA VIA SAN FELICE, 25 03171551207 03171551207 BILANCIO DI PREVISIONE PER L' ESERCIZIO 2013 BILANCIO DI PREVISIONE - PARTE ENTRATA